»

zurück zur Übersicht

27.03.2015:

H E I B E L - T I C K E R S T A N D A R D

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

10. Jahrgang - Ausgabe 13 (27.03.2015)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

| 01. | Info-Kicker: Innehalten, neu Denken |

| 02. | So tickt die Börse: Turbulente Woche mit schwer sichtbaren Signalen |

| | - Fazit |

| | - Wochenperformance der wichtigsten Indizes |

| 03. | Sentiment: Deutlicher Stimmungsumschwung |

| | - Auch EUWAX-Sentiment mahnt langsam zur Vorsicht |

| | - sharewise Sentiment nun ebenfalls wieder voll im Einklang |

| | - Fazit: Steigender Optimismus begrenzt weiteres Kurspotenzial deutlich |

| | - Top Analystenziele |

| | - RWE AG: RWE ist und bleibt unterbewertet |

| | - Zeal Network SE: Quartalsdividende nach amerikanischem Vorbild |

| | - Klöckner & Co. SE: Unterbewertet, aber braucht noch Zeit |

| 04. | Ausblick: Internet der Dinge |

| 05. | Depotcheck: McDonalds, Sony, Deutsche Lufthansa, Deutsche Telekom, Deutsche Bank |

| | - McDonalds: Letzte Chance für Turnaround |

| | - Sony: High-End Elektronik ohne Sexappeal |

| | - Deutsche Lufthansa: Harter Wettbewerb belastet |

| | - Deutsche Telekom: Mobilfunk sorgt endlich für Gewinnwachstum |

| | - Deutsche Bank: Finanzbranche im Umbruch |

| | - : Korrelation |

| | - Korrelationsmatrix |

| 06. | Detailanalyse: MorphoSys |

| | - : MorphoSys und Celgene beenden die Zusammenarbeit an MOR202 – die Hintergründe |

| | - Fazit: |

| 07. | Update beobachteter Werte |

| | 13% Korrektur, Nachkaufen |

| | Korrektur zum Nachkauf nutzen |

| | TICKER-UPDATE: Portucel und Skyworks kaufen |

| | TICKER-UPDATE: Portucel und Skyworks kaufen |

| 08. | Übersicht HT-Portfolio |

| 09. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 10. | An-/Ab-/Ummeldung |

01. Info-Kicker: Innehalten, neu Denken

Liebe Börsenfreunde,

eine Katastrophe wie wir sie in dieser Woche erleben mussten, stellt alles in Frage: Wie weit darf man Vertrauen schenken, wie viel Kontrolle müssen wir anderen, dann aber auch uns selbst auferlegen? Und selbst dann sind solche schrecklichen Ereignisse niemals völlig auszuschließen. Fragen, die uns aus der Ferne in diesen Tagen sicher beschäftigen. Fragen jedoch, die bei den Angehörigen der Opfer Wut und Verzweiflung auslösen, denn es gibt keine befriedigende Antwort darauf. Mein Mitgefühl gilt den Angehörigen der Opfer des Flugs 4U9525.

Da ist es nicht einfach, dass ich gerade in der heutigen Ausgabe im Rahmen des Depotchecks nach der Aktie der Deutschen Lufthansa gefragt werde. Die Aktie haben wir vor einigen Wochen verkauft, und die Gründe des Verkaufs gelten heute genau wie damals, daran hat die Katastrophe nichts geändert. Ungeachtet dessen kann ich mir gut vorstellen, dass die Branche ein wenig enger zusammenrückt und der vielerorts ruinöse Wettbewerb etwas Entspannung erfährt. So haben viele andere Fluggesellschaften der Lufthansa Personal zur Verfügung gestellt, um die verständlichen krankheitsbedingten Ausfälle in der eigenen Belegschaft auffangen zu können.

Es hilft, die Profession in den Vordergrund zu rücken und Professionalität an den Tag zu legen, um sich nicht im Teufelskreis dieser Fragen zu verlieren. So habe ich mich in der heutigen Ausgabe ausführlich um einige ausgewählte Themen gekümmert:

In Kapitel 02 habe ich mir Gedanken über den Ölpreis gemacht. Ich glaube weder an einen Fall unter 43 USD/Fass WTI, noch an einen Anstieg auf 70 USD/Fass. Die Auseinandersetzung im Jemen ist gefährlich, jedoch ein weiterer Beleg dafür, dass sich die USA nicht mehr als Weltpolizei einmischen werden. Das ist gewollt, und das Machtvakuum muss erst gefüllt werden. Doch dieser Umbruch ist vorübergehend und wird den Ölpreis nicht in den Orbit katapultieren. Andere Faktoren deckeln den Anstieg.

Das Sentiment in Kapitel 03 hat einen drastischen Umschwung erfahren, viele Anleger haben in den vergangenen Tagen zugegriffen, die Stimmung ist verhalten optimistisch. Zu optimistisch für den von uns zuvor erwarteten Short Squeeze. Mehr dazu in Kapitel 03.

Disruptive Geschäftsmodelle stellen ganze Branchen auf den Kopf. Das Internet der Dinge wird einen neuen Entwicklungsschub herbeiführen, für den sich einige Unternehmen heute schon in Stellung bringen. Wir haben heute eines der Unternehmen in unser Portfolio aufgenommen, das im Zentrum dieser Entwicklung steht. Die Details dazu lesen Sie in Kapitel 04 sowie unter den Updates in Kapitel 07.

Der heutige Depotcheck in Kapitel 05 beinhaltet nur sogenannte Blue Chips: Sony, McDonalds, Deutsche Lufthansa, -Telekom und -Bank. Doch ich halte es für gefährlich, sich auf so viele Blue Chips zu verlassen, insbesondere da die meisten von den hier genannten Blue Chips gerade Umwälzungen in ihrer jeweiligen Branche sehen müssen, denen sie durchaus zum Opfer fallen können. Nicht dieses Jahr, nicht nächstes Jahr, aber so langfristig sicher wie sie aussehen sind sie nicht.

MophoSys gab heute das überraschende Ende der Partnerschaft mit Celgene bekannt. Erst im Dezember endete überraschend die Partnerschaft mit Roche. Grund genug, den Forschungsansatz des Unternehmens grundsätzlich in Frage zu stellen. Sascha Huber hat der heutigen Telefonkonferenz des Unternehmens beigewohnt und sucht Antworten auf diese Fragen in seinem Beitrag in Kapitel 06.

Wie immer gibt es wichtige Updates und heute zwei Neuempfehlungen in Kapitel 07. In Kapitel 08 ist ein Überblick über unser Portfolio abgedruckt.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/hts150329.pdfNun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Turbulente Woche mit schwer sichtbaren Signalen

"Disruptiv" würde ich heute schon als Modewort der Finanzbranche 2015 festlegen. Disruptive Geschäftsmodelle sind mehr und mehr zu finden. Sei es bei den Biotech-Unternehmen, die mit neuen Ansätzen die Medikamente der alten Pharmakonzerne überflüssig machen. Sei es Netflix, das Nutzer auf sich zieht, sodass die etablierten Fernsehsender Einnahmen ihrer wichtigsten Quelle, der Werbung, erodieren sehen. Sei es natürlich im Technologiebereich, wo Smartphone und Tablet den PC zum Dinosaurier degradieren. Seien es auch nur Whole Foods Markets und Hain Celestial, die mit organischen Lebensmitteln etablierte Weltmarktführer wie Heinz und Kraft zu einer Fusion zwingen, um die hohen Investitionen in der Zukunft teilen zu können.

Doch wenn nur noch diese disruptiven Unternehmen an der Börse zulegen können, dann ist das kein gesundes Wachstum. Es ist zerstörerisches Wachstum. Der Gewinn eines disruptiven Unternehmens beruht auf der Zerstörung einer Branche. Was zuvor 1.000 Mitarbeiter getan haben machen künftig nur noch 10.

Der Biotech-Sektor ist in den vergangenen Wochen unablässig gestiegen. Ebenso sind einige Chip-Aktien in die Höhe geschossen. Aber nur die Chip-Aktien, die mit dem Internet der Dinge assoziiert werden können. Nicht die "alten" Chip-Aktien. Die Highflyer haben natürlich diese Woche besonders heftig korrigiert, und wir haben den einen oder anderen davon eingesammelt bzw. nachgekauft. Doch ob wir es hier mit dem Beginn einer größeren Korrektur zu tun haben oder nicht, ist noch nicht entschieden. Das entscheidet sich erst, wenn Aktien von Unternehmen mit Führungsqualitäten eine Richtung einschlagen: Logistik-Aktien oder Industrieaktien.

So musste man diese Woche bei vielen Ereignissen genau hinschauen, um die Vorgänge zu verstehen. Der Ölpreis ist in die Höhe geschossen, und umgehend fliegen wieder Kursziele von 70 bis 100 USD/Fass durch die Medienlandschaft. Ich halte das für falsch.

Wir haben es mit einem Überangebot an Öl zu tun. Das Angebot ist stärker gestiegen als die Nachfrage. Das erhoffte Wachstum in China bleibt seit drei Jahren hinter den Erwartungen zurück, gleichzeitig werden in den USA mehr Fracking-Förderungen gestartet als sich das irgendjemand vor zwei Jahren noch hätte vorstellen können.

Die USA und Saudi Arabien sind über sehr lange Rahmenvereinbarungen aneinander gebunden. Täglich werden eine Million Fässer Öl aus Saudi Arabien an die USA geliefert. Da hängt Infrastruktur dran, viele Industrien haben Investitionen getätigt, um diese Struktur aufzubauen, die sich nur über viele Jahre amortisiert. Es ist also nicht möglich, Saudi Arabien aufgrund des in den USA plötzlich reichlich vorhandenen Öls plötzlich vor die Tür zu setzen. Eine Drosselung der Ölförderung seitens Saudi Arabien würde eben diese funktionierende Infrastruktur belasten.

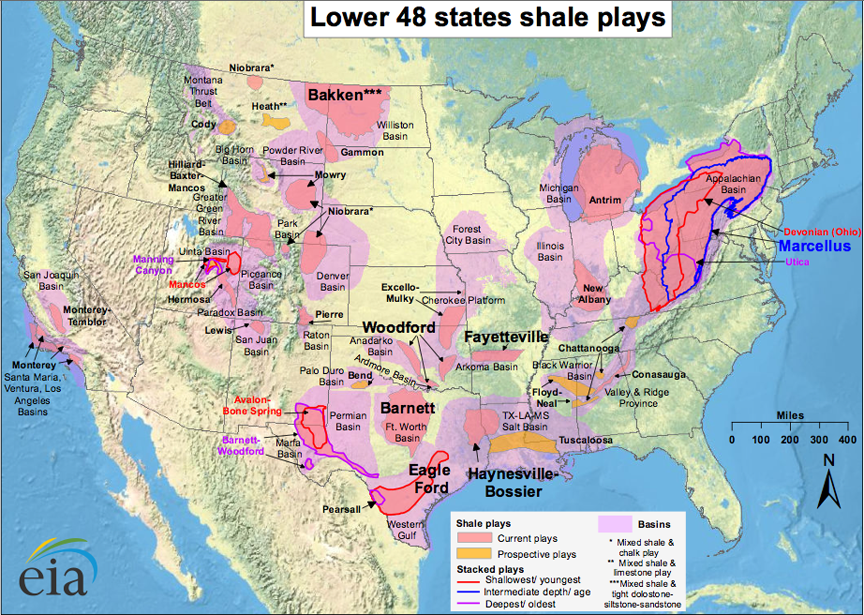

Abbildung 1: Fracking-Karte USA

Gleichzeitig wissen die USA kaum noch, wohin mit dem im eigenen Land geförderten Öl und Gas. Dort gibt es die notwendige Infrastruktur häufig noch gar nicht, um das Öl von Bakken, Permian, Marcellus und Eagle Ford zu den an den Küsten gelegenen Raffinerien zu bringen und das Gas direkt zu den Produktionsstandorten im Mittleren Osten.

Die USA haben sich aus dem Irak entfernt. Endlich, meinen die Friedenspropagisten. Viel zu früh, meinen viele Kriegsstrategen und bezeichnen das Aufkeimen des Islamischen Staates, der weite Teile des Landes mit grausamen Methoden kontrolliert als Folge des verfrühten US-Abzugs.

Nun gewinnen die Hutis im Jemen an Macht und Kriegsstrategen fordern erneut eine starke Position seitens der USA. Das Nachbarland Saudi Arabiens könnte zur Gefahr für die Saudische Königsfamilie werden, wenn dort radikale Kräfte zu mächtig werden. So wurde diese Woche ein Angriff seitens Saudi Arabien geflogen, bei dem die USA - lediglich logistische - Unterstützung leisteten.

Ungemach droht also in der arabischen Region, und die USA, ehemals Weltpolizei, schaut wie von der Welt gefordert, einfach nur zu. Es findet ein Wechsel in den Verantwortungen statt, und ich fürchte, dass die von mir vor einigen Monaten formulierte Erwartung zur Gewissheit wird: Viele Länder werden aufrüsten. Rüstungsaktien werden boomen.

Der Ölpreis ist in Folge dieser Ereignisse in der abgelaufenen Woche um 8,4% angesprungen. Die von mir ausgegebene Unterstützung bei 43 USD/Fass WTI hat also gehalten. Ich halte jedoch eine Rallye in Richtung 70 USD/Fass, wie von vielen nun ausgerufen, für unwahrscheinlich. Wir haben weltweit ein Überangebot, und erst wenn sich in Europa ein Aufschwung bewahrheitet (es gibt ja bereits erste Frühindikatoren) und wenn die Wachstumsverlangsamung in China endet, dann wird das überschüssige Öl aufgesogen, und der Preis kann wieder steigen.

Doch solange der Ölpreis nicht nachhaltig unter 43 USD/Fass fällt, wird kaum Förderkapazität vom Netz genommen. Viele Ölförderunternehmen, die zu Preisen unter 50 USD/Fass gerade einmal am Break-even arbeiten, nutzen eine kurzfristige Rallye über diese Marke, um sich zu refinanzieren, um langfristige Lieferverträge abzuschließen und somit ihre Expansionsstrategie am Leben zu halten. Eine Reduktion der Förderkapazitäten erfolgt zu Preisen über 43 USD/Fass nicht. Daher ist ohne Wirtschaftswachstum in Europa und Stabilisierung in China kein Ölpreis über 70 USD/Fass zu erwarten.

FAZIT

Also: Es steigen derzeit vorzugsweise Aktien, die andere Branchen kaputt machen und somit keinen breiten Aufschwung nach sich ziehen. Andererseits ist zu erwarten, dass seitens des Ölpreises noch eine Weile eine stimulierende Wirkung zu erwarten ist, da ein nachhaltiger Preisanstieg m.M.n. unwahrscheinlich ist. Das erste Quartal neigt sich dem Ende zu, und in den USA mehren sich die Stimmen für eine baldige Zinsanhebung. Kein Wunder, dass es diese Woche turbulent an den Märkten zuging.

Schauen wir einmal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 26.3.15 | Woche Δ |

| Dow Jones | 17.678 | -1,6% |

| DAX | 11.844 | -0,5% |

| Nikkei | 19.286 | -1,4% |

| Euro/US-Dollar | 1,08 | 1,4% |

| Euro/Yen | 129,25 | -0,1% |

| 10-Jahres-US-Anleihe | 2,01% | 0,03 |

| Umlaufrendite Dt | 0,15% | 0,01 |

| Feinunze Gold | $1.199 | 2,2% |

| Fass Brent Öl | $58,63 | 8,4% |

| Kupfer | 6.140 | 3,9% |

| Baltic Dry Shipping | 598 | 2,4% |

Der Euro hat von 1,05 auf über 1,10 USD/EUR zugelegt und damit erstmals seit fast einem Jahr eine nennenswerte Gegenreaktion zum kontinuierlichen Ausverkauf gezeigt. Der feste US-Dollar lastet auf der US-Wirtschaft, und diese Gegenbewegung wurde von vielen als erstes Anzeichen dafür gewertet, dass der Anstieg des US-Dollars dem Ende nah sein könnte.

Die Hoffnung auf ein Ende des US-Dollaranstiegs hat umgehend auf den Rohstoffmärkten zu höheren Preisen geführt - und zwar überall: Nicht nur der Ölpreis ist angesprungen, auch der Goldpreis sprang um 2,2% an und das Kupfer sogar um 3,9%.

Es ist Monats- und Quartalsende. Nachdem zum dreifachen Verfallstag vor einer Woche bei 12.000 Punkten die Luft aus der Rallye erstmal raus war, der DAX hatte eine Woche lang um diese Marke herum gependelt, entschlossen sich einige Anleger zu Gewinnmitnahmen. Immerhin hat das erste Quartal bereits +20% geliefert, bei Einzelaktien wie BB Biotech sogar über 50%. Warum also nicht Gewinne einstecken und erst einmal abwarten, was sich so tut. Weitere 20% im zweiten Quartal sind ziemlich ausgeschlossen.

Aber es gibt nach wie vor viele Anleger, die auf diesen Rücksetzer gewartet haben, um endlich einzusteigen. Somit war der Rücksetzer wieder einmal von kurzer Dauer, und die unterwöchigen Verluste waren zum Wochenende fast wieder wett gemacht. Wie es in der kommenden Woche weitergehen könnte und wie Sie sich am besten positionieren sollten, erläutere ich in Kapitel 04. Doch zunächst schauen wir uns einmal die Entwicklung des Sentiments unter den Anlegern an.

03. Sentiment: Deutlicher Stimmungsumschwung

Letzte Woche deutete im Zuge einer Kapitulation der Shortseller einiges auf einen Spike nach oben, der uns das kurzfristige Ende der Kursrallye im DAX angezeigt hätte. Zum Glück kam es jedoch nicht zu diesem Überschießen der Kurse, und je nach weiterem Verlauf der aktuellen Konsolidierung gibt es vielleicht bald schon wieder eine bessere Ausgangslage für anhaltend steigende Kurse.

Denn wie die Sentimenterhebung im Auftrag der Deutschen Börse AG ergeben hat, haben sich im Wochenverlauf 12% der Institutionellen sowie 8% der Privatanleger aus ihren Shortengagements verabschiedet. 10% der Instiutionellen und vergleichsweise bescheidene 3% der privaten Anleger sind darüber hinaus in Aktien eingestiegen, sodass nun sowohl bei Profis als privaten Kleinanlegern ein gewisser Optimismus festzustellen ist.

Somit ist lt. Joachim Goldberg anzunehmen, dass die ehemaligen Bären die Kursrücksetzer im Wochenverlauf dazu genutzt haben, ihre in Schieflage befindlichen Positionen (zu viel Leerpositionen, die günstig eingedeckt wurden) abzubauen. Zwar ist der Optimismus seiner Meinung nach noch nicht hoch genug, um weitere Kursgewinne generell ausschließen zu können. Dennoch mahnt uns dieser schnelle und starke Wechsel vieler ehemaliger Bären ins Bullenlager zur Vorsicht.

AUCH EUWAX-SENTIMENT MAHNT LANGSAM ZUR VORSICHT

Ähnlich wie die Sentimentanalyse der Deutschen Börse mahnt auch das EUWAX-Sentiment der Börse Stuttgart zunehmend zur Vorsicht. Wie schon in der Vorwoche gab es hier innerhalb der Berichtswoche große Ausschläge nach oben und nach unten, was einerseits auf sehr kurzfristige Positionierungen sowie andererseits auf eine sehr große Unsicherheit unter den Marktteilnehmern hindeutet.

Insgesamt hat sich jedoch auch hier ein zunehmender Optimismus durchgesetzt, sodass der Wert auf Wochenbasis deutlich von zuletzt -7 auf nur noch -2 (0 ist neutral) angestiegen ist. Euphorie oder ähnliches sehen wir damit auch hier nicht, aber die Stimmung hellt sich deutlich auf. Insofern unterstützt das EUWAX-Sentiment, das auf dem realen Handel von Puts und Calls beruht, die Ergebnisse der Deutschen Börse AG.

SHAREWISE SENTIMENT NUN EBENFALLS WIEDER VOLL IM EINKLANG

Bleibt als drittes und letztes noch unser Blick auf die Sentimenterhebung von sharewise. Hier sehen wir heute eine Bullenquote von nur noch 56%. Wie Sie wissen, bewerten wir hier eine Bullenquote von 55% als neutral, da die Mitglieder einer solchen Aktiencommunity Aktien gegenüber natürlich tendenziell positiv eingestellt sind.

Sehr interessant an der Sentimentanalyse von sharewise ist jedoch neben dem absoluten Ergebnis auch das durchschnittliche Kursziel der Community. Dieses liegt mit 12.007 Punkten nämlich erstmals seit längerer Zeit über dem aktuellen DAX-Stand. Insgesamt ist festzustellen, dass sich die Daten von sharewise erstmals seit einigen Wochen wieder nahtlos in das Gesamtbild einfügen.

Sentimentdaten

Privatanleger

10. KW: 62% Bullen (122 Stimmen)

11. KW: 60% Bullen (117 Stimmen)

12. KW: 56% Bullen (121 Stimmen)

Kaufempfehlungen der Privatanleger

BB Biotech, Aeterna Zentaris, Medigene

Verkaufsempfehlungen der Privatanleger

Tesla, Vaalco Energy, Ultrapetrol

Analysten

Empfehlungen (Anzahl Empfehlungen):

Kaufen / Verkaufen

06.03.- 13.03. (295): 47% / 15%

13.03.- 20.02. (302): 48% / 15%

20.02.- 27.02. (287): 48% / 13%

Kaufempfehlungen der Analysten

Alstria Office REIT, SAP, United Internet

Verkaufsempfehlungen der Analysten

Münchener Rück, KUKA, Hannover Rück

Die Sentiment-Daten wurden in Zusammenarbeit mit Sharewise

erstellt:

http://www.sharewise.com?heibel

FAZIT: STEIGENDER OPTIMISMUS BEGRENZT WEITERES KURSPOTENZIAL DEUTLICH

Zusammenfassend ist heute daher festzustellen, dass wir in der Berichtswoche einen heimlichen, nahezu unbemerkten Short Squeeze gesehen haben. Daher blieb auch der von mir eigentlich erwartete "Spike” nach oben, der ein Ende der Kursrallye anzeigen sollte, aus. Insgesamt bewegte sich der DAX daher in der letzten Woche volatil seitwärts auf recht hohem Niveau.

Angesichts des dabei deutlich gestiegenen Optimismus, ist aus heutiger Sicht nun nicht mehr davon auszugehen, dass wir die Marke von 12.000 Punkten schnell hinter uns lassen und zügig in Richtung 12.500 laufen. Vielmehr begrenzt dieser höhere Optimismus das weitere Kurspotenzial deutlich, sodass nur im absolut besten Fall das alte Allzeithoch um 12.200 Punkte möglich wäre.

Allerdings hat dabei gleichzeitig das Risiko nach unten deutlich zugenommen, sofern man hier von einem Risiko sprechen kann. Denn spätestens um 11.500 bzw. 11.000 Punkte stehen aus heutiger Sicht immer noch genügend Marktteilnehmer bereit, um einen solchen Rücksetzer zu kaufen. Einen richtigen Absturz des DAX kann man aktuell daher ebenso wenig erwarten wie eine schnelle Fortsetzung der Kursrallye.

Damit sollte der deutsche Leitindex im Laufe der nächsten Woche weiterhin seitwärts auf recht hohem Niveau konsolidieren. Wahrscheinlich ist, dass er dies in einer Range zwischen 11.500 bis 11.600 Punkten auf der Unterseite sowie 12.000 bis 12.200 Punkte auf der Oberseite tun wird. Bei einer Aktie würde man dies wohl als eine gute Halteposition bezeichnen.

Sie wollen wissen, was die Analysten im Einzelnen für Aussagen treffen und wo sie die größten Chancen sehen? Ich habe für Sie eine Übersicht der Analysen mit den höchsten Kurszielen ausgearbeitet. Die Liste zeigt ganz einfach an, wo das aktuelle Kursziel des Analysten prozentual am meisten über dem aktuellen Kurs liegt. Die Details zu den einzelnen Empfehlungen finden Sie unter

http://www.aktien-meldungen.de/Aktienresearch/Top-Aktien

TOP ANALYSTENZIELE

| Unternehmen | Analyse v. | Kurs | Kursziel | Upside |

| RWE AG St | 24.3 | 24,01 € | 41,00 € | 70,76% |

| Wirecard | 23.3 | 39,40 € | 62,00 € | 57,36% |

| HeidelDruck | 25.3 | 2,47 € | 3,80 € | 53,85% |

| Dt. Lufthansa | 25.3 | 13,17 € | 20,00 € | 51,86% |

| Zeal Network | 26.3 | 48,30 € | 72,00 € | 49,07% |

| VTG | 23.3 | 22,96 € | 34,00 € | 48,08% |

| Klöckner & Co | 26.3 | 9,02 € | 13,10 € | 45,23% |

| König & Bauer | 24.3 | 17,14 € | 24,60 € | 43,52% |

| E.ON | 24.3 | 13,98 € | 20,00 € | 43,06% |

| ZOOPLUS | 25.3 | 85,22 € | 120,00 € | 40,81% |

Es handelt sich um Analysen aus dieser Woche. Bitte genießen Sie diese Übersicht mit Vorsicht. Sie wissen ja, dass häufig auch ein Eigeninteresse des Analysten für eine rosa Brille sorgen kann, weshalb Analysteneinschätzungen tendenziell optimistischer ausfallen, als es die Realität anschließend erlauben würde (Sellside-Analysen). Aber die Übersicht gibt einen Eindruck darüber, wo die Erwartungen mit dem aktuellen Kurs am weitesten auseinander liegen. Wer letztlich Recht haben wird, der Analyst oder die Anleger, die den Kurs machen, ist in jedem Einzelfall individuell zu beurteilen.

RWE AG: RWE IST UND BLEIBT UNTERBEWERTET

Analystin Deborah Wilkens von Goldman Sachs hat ihre Einstufung für RWE auf "Buy” mit einem Kursziel von 41 Euro belassen. Die von der Bundesregierung festgelegte Leitlinie zur Reform der Stromindustrie sollte zu höheren Stromhandelspreisen führen, schrieb sie in einer Branchenstudie vom Dienstag. Zwar betreibe RWE noch zahlreiche Braunkohle-Kraftwerke, dennoch bewerte sie die angedachte Reform als positiv für die Essener. Die deutschen Versorger gehören seit Jahren zu den schlechtesten Aktien im DAX. Dies ist der völlig verkorksten deutschen Energiewende geschuldet, die die Branche in eine große Krise stürzte. Langsam kommen E.ON und RWE jedoch aus dem Tal der Tränen heraus. Auf längere Sicht ist der Einschätzung von Deborah Wilkens daher aus meiner Sicht zuzustimmen.

ZEAL NETWORK SE: QUARTALSDIVIDENDE NACH AMERIKANISCHEM VORBILD

Analyst Jochen Reichert von Warburg Research hat seine Einstufung für die Aktie des Glücksspielanbieters Zeal Network SE (vormals Tipp24) auf "Buy” belassen, das Kursziel jedoch von 63 auf 72 Euro angehoben. Zwar habe das Unternehmen seine Umsatzprognose für Q4 knapp verfehlt, andererseits sei jedoch das operative Ergebnis (EBIT) deutlich höher als von ihm erwartet ausgefallen. Ferner halte er den Ausblick des Unternehmens für 2015 für zu pessimistisch. Das schrieb er in einer Studie vom Donnerstag. Zeal Network hat zudem diese Woche bekanntgegeben, in Zukunft eine Quartalsdividende von 0,70 Euro und somit insgesamt eine Dividende von mindestens 2,80 Euro je Aktie auszuzahlen. Damit ist die Aktie, die ohnehin schon zu den günstigsten Aktien im SDAX gehört, auch noch ein Dividendenstar. Daher kann ich die Einschätzung von Herrn Reichert an dieser Stelle absolut teilen.

KLÖCKNER & CO. SE: UNTERBEWERTET, ABER BRAUCHT NOCH ZEIT

Analyst Nils-Peter Gehrmann von Hauck & Aufhäuser hat die Aktie des Stahlhändlers Klöckner & Co. auf "Buy” mit einem Kursziel von 13,10 Euro bestätigt. Das Management erwarte für Q2 eine Verbesserung des Preisumfelds in Nordamerika und halte daher Preissteigerungen für möglich, schrieb er in einer Studie vom Donnerstag. Er selbst rechnet daher auch mit einem nachlassenden Margendruck, der sich jedoch bisher noch nicht in der aktuellen Bewertung widerspiegele. Die Stahlbranche hat sich zuletzt auf niedrigem Niveau stabilisiert, einige Stahlaktien wie nicht zuletzt ThyssenKrupp aus dem DAX sind bereits deutlich gestiegen. Als Stahlhändler ist Klöckner & Co. jedoch prinzipiell eher ein Nachzügler. Denn erst steigende Preise führen zu höheren Margen und somit Gewinnen. Im Prinzip stimme ich daher mit Herrn Gehrmann überein, allerdings brauchen Anleger, die auf die Aktie setzen, m.E. etwas Geduld.

04. Ausblick: Internet der Dinge

Der Ausblick bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

Hier im Heibel-Ticker Standard erhalten Sie überwiegend vergangenheitsbezogene Erklärungen von mir. Detaillierte Analysen und Einschätzungen über die künftige Börsenentwicklung gibt es nur im kostenpflichtigen Heibel-Ticker PLUS. Das Angebot für die zahlenden Abonnenten des Heibel-Ticker PLUS baue ich kontinuierlich weiter aus und komme dabei insbesondere den Wünschen meiner Kunden nach. Inzwischen bietet das Heibel-Ticker PLUS Abonnement folgende Zusätze:

INTERNET: Kundenbereich

- täglich aktuelle Einschätzungen zu den Meldungen, die unsere offenen Positionen betreffen

- einen Chart für jede offene Position, um die Kurssituation schneller zu erfassen

- die Möglichkeit, nur die 10 neuesten Kommentare zu den offenen Positionen anzeigen zu lassen.

- Sie können sich aus den empfohlenen Werten Ihr eigenes Musterportfolio zusammenstellen, um gezielter und schneller die für Sie relevanten Neuigkeiten zu sehen.

Weiterhin erhalten meine Kunden eine übersichtliche Tabelle über alle offenen Positionen mit der jeweiligen Wochenperformance sowie Performance seit Empfehlung und mit einer Übersicht über die anstehenden Aktivitäten wie Stopp Loss nachziehen oder verkaufen bzw. kaufen.

Für die besonders aktiven Anleger unter Ihnen biete ich an, die unterwöchigen Updates direkt per E-Mail an Sie zu senden und ich benachrichtige Sie im Falle von Aktionsempfehlungen (Kauf oder Verkauf) direkt per SMS auf Ihr Handy. Dabei handelt es sich um einen Zusatzdienst (Express!), den ich mit 6,25 € pro Monat berechne. Keine Angst, sämtliche Updates befinden sich natürlich dann auch nochmals in der Freitagsausgabe für die normalen PLUS-Kunden.

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Anlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Schauen Sie sich das neue Angebot einmal mit einem Schnupperangebot (6 Wochen zu 20 €) an. Es würde mich freuen, wenn ich Sie als neuen Abonnenten gewinnen kann.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis für sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stelle ich den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

05. Depotcheck: McDonalds, Sony, Deutsche Lufthansa, Deutsche Telekom, Deutsche Bank

Nur wer ein diversifiziertes Portfolio hat, wer also in seinem Depot

eine gesunde Risikostreuung verwirklicht hat, wird bei plötzlichen

Korrekturen wie in diesen Tagen dennoch gut schlafen können. Spekuliert

wird hier im Heibel-Ticker nur mit einem kleinen Teil des Vermögens. Der

Rest wird auf solide Füße gestellt.

Es folgt nun eine Analyse auf Risikostreuung von den fünf größten

Aktien - Positionen eines Lesers. Dabei werde ich weniger auf die einzelnen Werte

eingehen, als viel stärker auf die Branchen, in denen sie wirtschaften.

Schicken Sie mir Ihre fünf größten Aktien - Positionen an

Depotcheck/at/heibel-ticker/./de. Bitte unterschreiben Sie mit Ihrem

Vornamen und der Stadt, in der Sie leben. Diese Information wird dann

veröffentlicht.

Sehr geehrter Herr Heibel,

die fünf größten Aktien-Positionen meines Portfolios sind:

McDonalds, Sony, Lufthansa, Deutsche Telekom, Deutsche Bank.

Über einen Depotcheck würde ich mich freuen.

Herzlichen Dank, Martina aus Berlin

Antwort:

Gerne schaue ich mir Ihre fünf größten Positionen näher an:

McDonalds

Letzte Chance für Turnaround

Fr, 27. März um 17:23 Uhr

Größte Fastfood-Kette der Welt mit einem Image, das kaum noch schlechter geht: Fettleibigkeit mit allen negativen gesundheitlichen Folgen wird heute der Ernährung zugeschrieben, wie man sie bei McDonalds bekommt. Der Konzern versucht seit Jahren, den negativen Trend umzukehren, doch bislang waren die Versuche nur halbherzig. Kürzlich wurde CEO Johnson gefeuert, nun versucht CEO Easterbrook den Schwenk zur gesunden Ernährung zu schaffen.

Ich kann im Lebenslauf von Easterbrook nichts finden, was ihn besonders für einen Richtungswechsel hin zu organischer und verantwortungsvoller Ernährung qualifizieren würde. Somit habe ich Probleme, ihm Vorschusslorbeeren zuzugestehen. McDonalds ist nach wie vor weltweit Marktführer mit einer extrem flexiblen Franchise-Struktur. Doch Franchise-Nehmer sind unzufrieden, wie man immer häufiger hört, und fordern mehr als nur einen Salatbecher neben den Burgern im Angebot. Chipotle und Starbucks machen es vor, McDonalds ist bislang zu träge.

Dank einer guten Dividendenrendite von 3,5% fühlt man sich als Aktionär sicher. Doch hier tobt ein Kampf um die Zukunft, und nach drei CEO-Wechseln in den vergangenen fünf Jahren könnte Easterbrook die letzte Chance für McDonalds sein, den schlechten Ruf abzuschütteln ohne die Führung zu verlieren.

Sony

High-End Elektronik ohne Sexappeal

Fr, 27. März um 17:24 Uhr

Seit Jahren läuft Sony der Konkurrenz hinterher. Warum? Weil elektronische Endgeräte immer häufiger in Verbindung mit Dienstleistungen verkauft werden: Musik-Abo, Datenspeicher in der Cloud, Film-Abo oder auch nur die Möglichkeit, unzählige Softwarepakete oder Apps zu nutzen. Sony bietet all dies auch, aber irgendwie kommt das nicht an. Innovationen kommen aus dem Silikon Valley, und Sony bietet sodann ähnliche Dienste etwas später unter eigenem Namen an. Solide elektronische Endgeräte ohne das gewisse Etwas, das vermögende Kunden einen höheren Preis zahlen lässt.

Seit Jahresbeginn hat die Aktie bereits um 20% zugelegt, ich schreibe diesen Anstieg jedoch insbesondere dem schwachen Yen zu, der den Export japanischer Produkte ankurbelt. Der schwache Yen ermöglicht es dem Unternehmen, endlich wieder einen Gewinn zu erzielen und ein wenig mehr in die Forschung zu investieren. Insofern ist hier eine Turnaround-Spekulation durchaus angebracht. Das Bewertungsniveau ist niedrig, 67 Mrd. USD Umsatz werden mit 30 Mrd. USD Marktkapitalisierung bewertet. Das KUV beträgt also nur 0,44. Die Bilanz ist sauber und eine kleine Dividende (0,9%) gibt es auch.

Deutsche Lufthansa

Harter Wettbewerb belastet

Fr, 27. März um 17:27 Uhr

Es fällt schwer, vor dem Hintergrund der tragischen Ereignisse der vergangenen Tage eine sachliche Analyse zur Lufthansa zu erstellen. Mein Mitgefühl gehört den Angehörigen der Opfer, auch mich hat diese Tragödie in den vergangenen Tagen stark in Beschlag genommen. Ich möchte daher nur darauf hinweisen, dass wir die Aktie vor einigen Wochen aus unserem Portfolio verkauft haben, weil der Wettbewerb sich wieder einmal verschärft und die erhoffte Kostenersparnis durch den niedrigen Ölpreis geringer ausfällt als erhofft. Mag sein, dass es künftig neue Regelungen für die Cockpit-Besetzung sowie bei der medizinischen Überwachung des Personals gibt. Doch das sollte finanziell kaum ins Gewicht fallen und wird sicherlich sämtliche Fluggesellschaften betreffen und nicht nur Lufthansa.

Deutsche Telekom

Mobilfunk sorgt endlich für Gewinnwachstum

Fr, 27. März um 17:25 Uhr

60% Kursgewinn in nur sechs Monaten. Ist das die lang ersehnte Trendwende bei dem magentafarbenen Telekomunternehmen? Das margenschwache Festnetzgeschäft ist inzwischen anteilig weniger wichtig geworden, der Mobilfunkgeschäft läuft rund. Neue Phantasie kommt auch hier aus der Ecke des Internets der Dinge, das zukünftig natürlich für viele miteinander kommunizierende Geräte immer wieder auch Mobilfunkverbindungen benötigen wird. Und dann ist da noch die US-Tochter T-Mobil, die seit Jahren endlich wieder Wachstum verzeichnet und bald schon vom Kostenfaktor zum Gewinnbringer werden könnte.

Der Gewinn wächst derzeit mit 15%, das KGV steht bei 20. Zudem winkt eine attraktive Dividendenrendite von 3,4%. Einzig die nach wie vor exorbitant hohe Verschuldung (42 Mrd. Euro bei 66 Mrd. Euro Jahresumsatz) mahnt zur Vorsicht. Sollten irgendwann einmal die Zinsen hier in Europa anziehen, würde ich diese Aktie sofort verkaufen. Doch das ist aktuell noch lange nicht in Sicht, daher halte ich die Deutsche Telekom für eine gute Dividendenposition im Portfolio.

Deutsche Bank

Finanzbranche im Umbruch

Fr, 27. März um 17:26 Uhr

Die Gerüchteküche kocht schon über vor lauter Spekulationen über die neue Strategie der größten deutschen Bank, die in diesem Frühjahr verkündet werden soll. Ein Abschied aus dem Privatkundengeschäft wird vermutet, ein Börsengang der Postbank-Tochter, aber gleichzeitig gibt es auch Offensiven in Richtung Online-Bezahlmethoden … was ohne Privatkunden ziemlich überflüssig ist.

Ich habe den Eindruck, dass der Bankensektor sich in einem gigantischen Umbruch befindet, der von den Banken bislang nicht einmal ansatzweise verstanden wird. Das Bankgeschäft ist für mich seit jeher eine geringmargige Dienstleistung: Der Zahlungsverkehr läuft voll elektronisch und beim Zusammenbringen von Sparern und Kreditnehmern bedient man sich standardisierter Risikobewertungen, um einen passenden Zins festzulegen. Ganz ehrlich: Das können junge Start-Ups besser als unsere Banken.

Bleibt das Investmentbanking. Hier ist die Deutsche Bank nach wie vor eine der ersten Adressen und wird sich ihre Marktposition erobern. Gegebenenfalls ist dafür sogar ein wesentlich höherer Marktwert gerechtfertigt als die heutigen 44 Mrd. Euro. Morgan Stanley steht bei 62 Mrd. Euro, Goldman Sachs bei 74 Mrd. Euro und J.P. Morgan gar bei 200 Mrd. Euro. Je nachdem, wo sich die Deutsche Bank eingliedert, ist da noch ne Menge Luft vorhanden.

Doch zunächst wird das Bankgeschäft meiner Einschätzung nach revolutioniert und kräftig durchgeschüttelt. Und im Rahmen dieser Umwälzungen wird die Deutsche Bank immer wieder unter Druck geraten, denn jedes abgegebene Geschäft bedeutet zunächst einmal einen Umsatz- und Gewinnverlust. Ich würde daher derzeit lieber in kleinere Finanzaktien investieren und die Deutsche Bank höchstens mit einem extrem langen Zeithorizont und mit guten Nerven ins Portfolio legen.

Korrelation

Fr, 27. März um 17:28 Uhr

KORRELATIONSMATRIX

| kfr. | MDO | SNE | LHA | DTE | DBK |

| MDO | 1,00 | 0,07 | 0,00 | 0,34 | 0,41 |

| SNE | 0,07 | 1,00 | 0,29 | 0,15 | 0,11 |

| LHA | 0,00 | 0,29 | 1,00 | -0,05 | 0,20 |

| DTE | 0,34 | 0,15 | -0,05 | 1,00 | 0,57 |

| DBK | 0,41 | 0,11 | 0,20 | 0,57 | 1,00 |

|

|

|

|

|

|

| lfr. | MDO | SNE | LHA | DTE | DBK |

| MDO | 1,00 | 0,41 | 0,10 | 0,71 | 0,48 |

| SNE | 0,41 | 1,00 | 0,18 | 0,51 | 0,43 |

| LHA | 0,10 | 0,18 | 1,00 | 0,18 | 0,27 |

| DTE | 0,71 | 0,51 | 0,18 | 1,00 | 0,61 |

| DBK | 0,48 | 0,43 | 0,27 | 0,61 | 1,00 |

| MDO | SNE | LHA | DTE | DBK |

| Gewichtung für optimales Portfolio: |

| 25% | 0% | 25% | 25% | 25% |

| Gewichtung für minimum Risiko Portfolio: |

| 25% | 9% | 25% | 25% | 16% |

| erwartete Rendite | Volatilität | Sharpe ratio |

| Optimal | 7,4% | 14,8% | 0,36 |

| Minimum risk | 6,7% | 14,3% | 0,33 |

| MDO | SNE | LHA | DTE | DBK |

| Branche | Restaurant | Konsumenten | Logistik | Telekom | Finanz |

| Region | USA | J | D | D | D |

| Typ | Dividende | Turnaround | Dividende | Dividende | Dividende |

Sie laufen Gefahr, vor lauter Konservativismus wichtige Umwälzungen im Markt zu übersehen. McDonalds ist zwar Weltmarktführer, kämpft jedoch heftig gegen den Erfolg von Unternehmen wie Chipotle, Whole Foods Marktes oder auch Starbucks, die mit organischen Nahrungsmitteln und verantwortungsvollem Umgang mit ihren Zulieferern die Sympathien der Kunden gewinnen. Sony hat seit dem Walkman nichts wirklich Revolutionäres mehr auf die Reihe gekriegt. Die Lufthansa befindet sich seit eh und je im Preiskampf gegen Billigairlines, sodass die Gewinne immer verhältnismäßig klein bleiben. Die Deutsche Bank steht mit dem Rücken zur Wand wenn es um Umwälzungen in der Finanzbranche geht. Starke Regulierungen vereiteln jede Innovation. Die Deutsche Telekom scheint gerade einen Lauf zu haben, da können Sie dabei bleiben.

Geographisch haben Sie eine gute Streuung: Japan, USA und dreimal Deutschland ist für ein deutsches Portfolio in meinen Augen sehr gut. Auch branchenmäßig haben Sie kaum Überschneidungen: Restaurant (McDonalds), Elektronik (Sony), Logistik (Lufthansa), Telekom (Dt. Telekom) und Finanzen (Dt. Bank) haben nichts miteinander gemein. Dennoch laufen Deutsche Telekom und Deutsche Bank ziemlich parallel, allein aufgrund der Angehörigkeit zum DAX.

Statt McDonalds würde ich mir Chipotle, Starbucks oder Whole Foods Markets einmal anschauen. Damit bleiben Sie in der Branche und im US-Markt. Statt Sony würde ich mir ein Technologieunternehmen wie Skyworks oder eben Himax, das taiwanesische Pendant dazu, anschauen. Oder aber Twitter, was dann natürlich ein US-Übergewicht erzeugen würde. Statt Lufthansa würde ich mir den Verpackungsspezialisten Gerresheimer anschauen. Statt der Deutschen Bank vielleicht Visa, wieder ein US-Unternehmen. Tut mir leid, aber wenn Sie in den Branchen bleiben wollen, müssen Sie sich damit anfreunden, dass viele Innovationen derzeit eben aus den USA kommen.

Sie müssen ja nicht gleich alle Vorschläge umsetzen. Was halten Sie davon, wenn Sie erst einmal zwei Positionen entsprechend austauschen und sich bei den anderen Positionen weiterhin über die Dividende freuen :-)

Ich hoffe, ich konnte die eine oder andere Anregung geben.

06. Detailanalyse: MorphoSys

MorphoSys und Celgene beenden die Zusammenarbeit an MOR202 – die Hintergründe

Fr, 27. März um 19:00 Uhr

Autor: Sascha Huber

Einer der Wochenverlierer im TecDAX ist die Aktie des deutschen Vorzeige-Biotechkonzerns MorphoSys aus Martinsried bei München. Grund für das deutliche Minus war dabei die vorzeitige Beendigung einer Kooperation mit Celgene zur Entwicklung und Vermarktung des Antikörpers MOR202 im Einsatz gegen des Multiple Myelom (eine Form von Knochenmarkkrebs). An dieser Stelle versuche ich, nachdem ich an der heutigen Analystenkonferenz teilgenommen habe, die Hintergründe zu beleuchten.

Zunächst einmal gibt es einige Fakten, die positiv für MorphoSys zu bewerten sind. Zum einen sagte MorphoSys CFO Jens Holstein in der heutigen Telefonkonferenz, dass man alle bis zum Abbruch der Kooperation fällig gewordenen Zahlungen vom ehemaligen Kooperationspartner erhalten habe. Zudem hat man durch den Abbruch der Kooperation wieder alle Rechte an diesem Antikörper und sieht gute Chancen, diesen in Eigenregie weiter zu entwickeln und später in eine neue Partnerschaft mit einem anderen Biotech- oder Pharmakonzern einzubringen. Zu guter Letzt soll durch die vorzeitige Beendigung der Kooperation die Cashburnrate nicht steigen, sodass man am Jahresende unverändert zwischen 300 und 310 Mio. Euro Cash ausweisen möchte. Kurzfristig hat man sogar die Umsatz- und Gewinnprognosen deutlich anheben können, da man MOR202 jetzt wieder vollständig in die eigene Bilanzierung aufnehmen muss.

Doch was sich auf den ersten Blick alles so gut anhört, sieht bei genauerem Hinsehen eher nach ein wenig Schönfärberei aus. Denn zu den Gründen, warum Celgene aus der Kooperation ausgestiegen ist, wollte sich MorphoSys nicht äußern. Hier rettete sich der Vorstand in der Analystenkonferenz stets in die Floskel, dass man Entscheidungen von Celgene nicht kommentieren könne. Einzig die Aussage von CEO Simon Moroney, dass große Konzerne wie Celgene und kleinere Unternehmen wie eben MorphoSys den Wert eines Assets wie MOR202 unterschiedlich einschätzen würden, brachte hier ein wenig Licht ins Dunkel.

Denn gemäß dieser Aussage scheint Celgene in MOR202 nicht mehr, wie bisher, den großen Wurf im Kampf gegen das Multiple Myelom zu sehen. Dies verwundert auch nicht, wenn man sich einmal die Mühe macht die klinischen Studienergebnisse von MOR202 mit denen des Konkurrenzprodukts Daratumumab aus dem Hause Genmab (in Zusammenarbeit mit der Johnson & Johnson Tochter Janssen Biotech) anschaut. Dabei schneidet Daratumumab nicht nur deutlich besser ab als MOR202, Daratumumab ist auch bereits in der dritten und damit letzten Phase der klinischen Tests und dürfte daher deutlich vor MOR202 auf den Markt kommen.

Das CEO Simon Moroney im Conference Call zwar betonte, dass man nach wie vor ein hohes Interesse an MOR202 sehe und plane den Antikörper bald wieder neu zu verpartnern, wurde durch seine gleichzeitige Aussage, dass man sich gerade einmal 24 Stunden nach dem Ende der Kooperation mit Celgene noch nicht klar sei, was man aus einer neuen Verpartnerung zu erwarten habe, konterkariert. Denn im Klartext bedeutet dies ja nichts anderes, als dass MorphoSys noch keinen neuen Partner gesucht und schon gar nicht gefunden hat. Sonst müsste man sich ja darüber im Klaren sein, was man von MOR202 noch erwarten kann.

Alles in allem war die heutige Telefonkonferenz somit leider in weiten Teilen unergiebig. Nicht nur ich, sondern auch die teilnehmenden Analysten hätten sich eine genauere Erklärung, warum Celgene so plötzlich und überraschend aus der Kooperation ausgestiegen ist, gewünscht. Doch auch mehrere Nachfragen innerhalb der Telefonkonferenz führten leider zu keiner näheren Erläuterung außer der oben angeführten unterschiedlichen Sichtweise der beiden Unternehmen auf das Asset.

Aus der Kooperation mit Celgene hätte MorphoSys im Erfolgsfalle bis zu 628 Mio. Euro erlösen können. Bisher dürften sich die Zahlungen von Celgene an MorphoSys gemäß meinen Berechnungen auf rund 43 Mio. Euro summieren. Durch die vorzeitige Beendigung der Kooperation gehen MorphoSys also wohl erst einmal 585 Mio. Euro durch die Lappen. Sollte es zu einer neuen Verpartnerung von MOR202 kommen, was derzeit jedoch noch nicht absehbar zu sein scheint, könnte der neue Partner die Erfolgsbeteiligung wohl deutlich auf maximal 200-250 Mio. Euro reduzieren.

Demnach würde MorphoSys durch diese Nachricht in einem immer noch recht positiven Szenario bis zu 350 Mio. Euro verlieren. Auf der anderen Seite zeigen die Zahlungen in Höhe von ca. 43 Mio. Euro für die Forschungsarbeit im Jahr 2014 aber auch, wie hoch die Forschungsdienstleistungen von MorphoSys innerhalb der Branche eingestuft werden. Nachdem die Anleger die Aktie gestern aufgrund dieser Meldung noch in den Keller schickten, setzt sich heute wohl die Erkenntnis durch, dass die Forschungskapazitäten von MorphoSys innerhalb der Branche weiterhin sehr hoch eingestuft werden und die Medikamentenpipeline immer noch prall gefüllt ist.

Ob die Aktie jedoch mehr als einen kleinen Rebound aufs Börsenparkett legen kann, muss noch abgewartet werden. Denn nach dem Scheitern des Alzheimer-Medikaments in Zusammenarbeit mit Roche im Dezember letzten Jahres war dies bereits der zweite große Rückschlag für MorphoSys. Während jedoch das Scheitern des Alzheimer-Medikaments allgemein erwartet wurde (der Ansatz, den beide Unternehmen verfolgten, gilt inzwischen als verfehlt), ist der Ausstieg von Celgene aus dem MOR202-Projekt harter Schlag und klarer Rückschlag. Dies gilt umso mehr, da es bis zum heutigen Tag noch kein auf einem MorphoSys-Antikörper basierendes Medikament bis zur Marktreife geschafft.

Hier war die im Jahr 2009 durch den Pharmakonzern Bristol-Myers Squibb übernommene Konkurrenz aus dem Hause Medarex einfach besser. Zumal auch der aktuelle MOR202-Konkurrent Daratumumab aus dem Medarex-Universum stammt. Schließlich ist Genmab die ehemalige Europa-Tochter der amerikanischen Medarex.

Dazu muss man wissen, dass zunächst drei Unternehmen den Antikörper-Markt dominierten, nämlich die britische Cambridge Antibody Technology (CAT), die amerikanische Medarex sowie eben die deutsche MorphoSys AG. CAT und MorphoSys nutzten dabei menschliche Antikörper, wohingegen Medarex auf Antikörper auf Basis von Mäusen setzte.

Dennoch wurden die Plattformen von CAT und MorphoSys einen Tick höher eingestuft, wobei sich die beiden Unternehmen lange Zeit einen Rechtsstreit um die genutzte Technologie lieferten (CAT warf MorphoSys vor geistiges Eigentum gestohlen zu haben) und dadurch gegenseitig blockierten. Der Rechtsstreit wurde erst im Zuge der Übernahme von CAT durch AstraZeneca außergerichtlich gelöst, wodurch AstraZeneca bis heute Großaktionär von MorphoSys ist.

FAZIT:

Obwohl ich die MorphoSys Aktie alles in allem immer noch als unterbewertet ansehe, muss ich mein Kursziel aufgrund der schlechten Nachrichten in den letzten Monaten deutlich senken. Hielt ich bisher noch einen Anstieg auf 100 Euro für möglich, so sehe ich den fairen Wert aktuell nur noch bei 70-75 Euro.

Dies jedoch auch nur, wenn es in Zukunft keine weiteren schlechten News bzgl. der weiteren Entwicklung der aktuellen Medikamentenpipeline gibt. Dies gilt natürlich insbesondere im Bezug auf MOR103 (gegen entzündliche Erkrankungen), bei dem GlaxoSmithKline als Partner an Bord ist sowie auch für die langjährige Forschungsallianz mit dem Schweizer Pharmakonzern Novartis (von 2007-2017, MorphoSys kann über 10 Jahre bis zu 1 Mrd. US-Dollar erhalten). Diese beiden Partnerschaften sind nach dem Verlust von Celgene und Roche nun um so wichtiger für MorphoSys.

07. Update beobachteter Werte

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

Dieses Kapitel bleibt den Heibel-Ticker PLUS-Abonnenten vorbehalten.

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

08. Übersicht HT-Portfolio

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Die tabellarische Übersicht bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten.

Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend. Unter „Woche“ steht die Veränderung im Vergleich zur Vorwoche. Unter „2014“ steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio. Unter „Anteil“ finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| K | – | bei Gelegenheit Kaufen, |

| NK | – | Nachkaufen |

| H | – | Halten, |

| V | – | bei Gelegenheit Verkaufen, |

| TV | – | Teilverkauf, also nicht die ganze Position |

| VL | – | Verkaufslimit, bei überschreiten eines bestimmten Kurses sollte verkauft werden |

| SL | – | Stopp Loss, bei Unterschreiten eines bestimmten Kurses sollte verkauft werden |

| TS | – | Trailing Stopp, wie SL, nur dass das Limit kontinuierlich nachgezogen wird |

Die „Gelegenheit“ zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!" insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

Value Positionen in drei Schritten aufbauen: 25%-25%-50%,

Spekulative und alternative Positionen in zwei Schrittenaufbauen: 50%-50%,

Tradingpositionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken werde ich bisweilen im Text bekanntgeben.

Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

***************** WERBUNG ***************

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/bestellung.php************** ENDE WERBUNG ***************

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

www.heibel-ticker.demailto:info/at/heibel-ticker/./de

09. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

10. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite

https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.