»

zurück zur Übersicht

03.02.2017:

H E I B E L - T I C K E R S T A N D A R D

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

12. Jahrgang - Ausgabe 05 (03.02.2017)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

| 01. | Info-Kicker: Kaum Zeit, Informationsflut zu verdauen |

| 02. | So tickt die Börse: Quartalszahlen liefern Einblick in konjunkturelle Verfassung |

| | - Apple überspringt niedrige Messlatte |

| | - Daimler wird vorsichtig |

| | - Infineon treibt Digitalisierung im Auto voran |

| | - Gute Stimmung bei Siemens |

| | - Hannover Rück hebt Gewinnprognose an |

| | - Gewinnmitnahmen bei der Deutsche Bank |

| | - Amazon investiert zu viel, Gähn |

| | - Metro spürt den Preiswettbewerb |

| | - Angst vor Zöllen |

| | - Wochenperformance der wichtigsten Indizes |

| 03. | Sentiment: Rücksetzer verunsichert Anleger |

| | - |

| 04. | Ausblick: Verarbeitung der veränderten Welt |

| 05. | Wunschanalyse: Manz Automation |

| | - Manz Automation: Manz schafft sich Basis für Wachstum |

| | - Schwankungen des Maschinenbaus |

| | - Joint Venture mit größtem chinesischen Kohleunternehmen |

| | - Anleger bleiben skeptisch |

| | - Grundauslastung strategisch bedeutsam |

| | - Was sagt der Aufsichtsratsvorsitzende |

| | - Auftragsbestand durchschnittlich |

| | - Kursverlauf |

| | - Bewertung |

| | - FAZIT |

| 06. | Update beobachteter Werte |

| | Gang zurück schalten |

| | Teilverkauf: Q-Zahlen übertrafen, Messlatte war aber zu niedrig |

| | Hohe Messlatte übersprungen, nochmals angehoben |

| | So geht Geschäft |

| | Anleger verkennen hervorragende Q-Zahlen |

| | Trailing Stopp Loss bei 78 belassen |

| 07. | Übersicht HT-Portfolio |

| 08. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 09. | An-/Ab-/Ummeldung |

01. Info-Kicker: Kaum Zeit, Informationsflut zu verdauen

Liebe Börsenfreunde,

Hui, ein Quartalsergebnis nach dem anderen prasselt auf uns ein. Gleichzeitig geht es in den USA bereits drunter und drüber: Manche Dinge treibt Trump schneller voran als befürchtet, anderes liegt plötzlich auf Eis. In Kapitel 02 habe ich die wichtigsten Ereignisse der abgelaufenen Woche kurz zusammengefasst und kommentiert.

Anleger reagieren verunsichert auf den Rücksetzer im DAX, die Stimmung hat sich stark eingetrübt. In Kapitel 03 zeige ich einen Widerspruch im Abstimmungsergebnis auf und liefere eine mögliche Erklärung dafür.

In den kommenden Wochen müssen die Ereignisse der vergangenen Wochen verarbeitet werden. Die Welt hat sich stark verändert, die Börsen haben reagiert. War die Reaktion der Börsen richtig oder falsch? Meine Meinung dazu lesen Sie in Kapitel 04.

Die heutige Wunschanalyse behandelt Manz Automation, den schwäbischen Maschinenbauer. Das Unternehmen erlebte 2015 einen Rückschlag im Batteriegeschäft, sorgte jedoch vor 10 Tagen mit einem Joint Venture in China für neue Euphorie. Was dahinter steckt, analysiere ich in Kapitel 05.

Wie immer gibt es einige wichtige Updates zu unseren Portfoliopositionen in Kapitel 06 sowie eine tabellarische Übersicht in Kapitel 06.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/hts170205.pdfNun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Quartalszahlen liefern Einblick in konjunkturelle Verfassung

Täglich prasseln die Quartalszahlen auf uns herein. Manche berichten vorbörslich, manche nachbörslich. Wer, wie ich, überwiegend deutsche und US-Unternehmen im Blick hat, der kam diese Woche kaum zum Schlafen. Doch es lohnt sich, denn viele CEOs geben anlässlich der Quartalsberichte einen detaillierten Einblick in Ihre eigene Einschätzung der aktuellen Verfassung der Konjunktur sowie des eigenen Geschäfts.

APPLE ÜBERSPRINGT NIEDRIGE MESSLATTE

Apple hat mehr iPhones verkauft, als von Analysten erwartet wurde. Doch sowohl das explodierende Galaxy Note 7 als auch die Neueinführung der günstigen Variante iPhone SE wurden meiner Einschätzung nach von Analysten nicht ausreichend in die Erwartungen einbezogen, so dass die Messlatte für Apple niedrig hing.

Was Analysten jedoch langsam sehen, ist das von mir schon seit langem hervorgehobene Dienstleistungsgeschäft von Apple. Mit Apple Music und weiteren Cloud-Diensten setzt Apple ähnlich viel um wie Facebook insgesamt als Konzern. Dabei ist Facebook bereits mehr als halb soviel wert wie Apple.

DAIMLER WIRD VORSICHTIG

Daimler überrascht seit drei Jahren kontinuierlich seine Anleger mit guten Ergebnissen. Diese Woche wurde diese Positivserie gebrochen, insbesondere das LKW-Geschäft machte einem guten Ergebnis einen Strich durch die Rechnung. Die PKW-Sparte überzeugte durch ein Absatzplus von 12%, insbesondere die neue E-Klasse verkaufte sich in China wie geschnitten Brot. Der Umsatz stieg um 1,5% auf 41 Mrd. Euro (erwartet wurden nur 40 Mrd. Euro). Aber CEO Dieter Zetsche hat nur eine sehr verhaltene Prognose für das angelaufene Jahr 2017 ausgegeben, er rechnet mit einem einstelligen Wachstum, den Dividendenvorschlag erhöhte er wider Erwarten nicht. Die Aktie ist um 5% eingebrochen.

Ich mache mir weniger Sorgen um Exporte in die USA, die unter Trump-Zöllen leiden könnten, sondern vielmehr um den Wettbewerb am Horizont: Google, Apple und Tesla. Da ist der Elektroantrieb nur eine Randnotiz, der Kuchen ist vorerst groß genug für Elektro- und Sprit-Autos. Doch die Digitalisierung des Autos bis hin zum autonomen Fahren wird zunehmend von amerikanischen Unternehmen vorangetrieben. Google hat bereits 3,6 Mio. Km mit autonom fahrenden Autos ausgewertet, BMW als führendes Unternehmen dieses Bereichs in Deutschland kommt auf 25.000 Km. Audi hat gerade mal ein Auto zu diesem Zweck, und das hat die A9 noch nicht verlassen. Daimlers Technologie für autonomes Fahren wird aktuell der von Tesla als überlegen bewertet, doch ich kann bei Daimler nicht erkennen, dass man diesem Thema die gleiche Bedeutung beimisst wie man dies im Silicon Valley tut.

INFINEON TREIBT DIGITALISIERUNG IM AUTO VORAN

Okay, wir haben Infineon in Deutschland, ein Chiphersteller, der die Digitalisierung des Autos vorantreibt. Das Geschäft brummt, Infineon konnte die Erwartungen der Analysten übertreffen. Die Aktie ist nach den Zahlen um 4% angesprungen. Mit einem KGV 2018e von 18 ist das erwartete Gewinnwachstum von 9% p.a. in meinen Augen fair bewertet. Allerdings kann ich mir gut vorstellen, dass Infineon mit einer Marktkapitalisierung von gerade einmal 20 Mrd. Euro und intimen Kontakten in die gesamte deutsche Automobilindustrie für Google, Intel oder sogar Nvidia zu einem attraktiven Übernahmeziel wird. Das würde der Aktie dann nochmal Beine machen. Im Heibel-Ticker spekulieren wir aber nicht auf Übernahmen, sondern halten uns an die Bewertung. Und die ist derzeit fair.

GUTE STIMMUNG BEI SIEMENS

Eine ganze Reihe von Sondereffekten haben zu dem überraschend guten Quartalsergebnis von Siemens geführt. Dennoch fühlt sich CEO Joe Kaeser ermutigt, die Gewinnprognose für das laufende Jahr von 6,80-7,20 auf 7,20-7,70 Euro je Aktie hochzuschrauben. Das wäre ein Gewinnsprung von rund 15%. Mit 3,7% Dividendenrendite qualifiziert sich Siemens weiterhin als solide Dividendenaktie. Das KGV von 15 ist für die in Aussicht gestellte Gewinnentwicklung in Ordnung.

Die Aktie schoss in Folge des guten Ausblicks um 5% nach oben, fiel einen Tag später jedoch wieder zurück. Der Grund dafür ist jedoch nur die Dividendenausschüttung: Die Aktie wurde sodann ex Dividende von 3,60 Euro gehandelt.

HANNOVER RÜCK HEBT GEWINNPROGNOSE AN

Der Versicherung laufen die Kunden die Bude ein, überraschend gute Vertragsabschlüsse haben CEO Ulrich Wallin bewogen, die Gewinnprognose von 950 Mio. auf über eine Milliarde Euro anzuheben.

GEWINNMITNAHMEN BEI DER DEUTSCHE BANK

6,7 Mrd. Euro Strafe in den USA, auch mit Russland wurde ein teurer Vergleich für den Geldwäsche-Skandal geschlossen (600 Mio. Euro). Unterm Strich musste die Deutsche Bank einen Jahresverlust von 1,4 Mrd. Euro vermelden. Analysten hatten nur etwa die Hälfte erwartet, doch Wertminderungen, Restrukturierungskosten und Abfindungen kosteten nochmal 4,3 Mrd. Euro. Doch CEO John Cryan hat die Risikopositionen des Konzerns vermindert und konnte dadurch die Kernkapitalquote (CET 1) von 11,1% auf 11,9% steigern. Damit sind Staatshilfen und Kapitalerhöhung nun vorerst vom Tisch.

Cryan hat zu seinem Amtsantritt vor anderthalb Jahren gesagt, er brauche zwei Jahre, die Bank von ihrer dunklen Vergangenheit zu befreien (okay, er hat andere Worte verwendet ;-) ).Tatsächlich steht die Bank inzwischen mit einer deutlich besseren Bilanz da. In den USA steigen die Zinsen schon und in Europa freuen wir uns über gute Konjunkturdaten. Wenn die Zinsen zu steigen beginnen, dann ist die Deutsche Bank eine Rakete, genau wie die Commerzbank. Doch zuvor dürften einige Anleger erstmal Gewinne mitnehmen, die Aktie ist immerhin seit September bereits um 75% angesprungen.

AMAZON INVESTIERT ZU VIEL, GÄHN

Amazon konnte den Umsatz im Weihnachtsquartal um 22% auf 43,7 Mrd. USD steigern. Welches Unternehmen dieser Größe kann mit solchen Wachstumsraten aufwarten? Nicht viele. Der Gewinn übertraf mit 1,54 USD/Aktie die Erwartungen von 1,40 USD/Aktie. Das Haar in der Suppe: Die Amazon Cloud (AWS) wuchs nur um 47% auf 3,54 Mrd. USD Umsatz, erwartet wurden 3,6 Mrd. USD. Ich nenne das Probleme auf ganz hohem Niveau. Google und Microsoft drängen ebenfalls in die Cloud und da sollte es Amazon-Anleger nicht überraschen, dass Gründer und CEO Jeff Bezos durch eine aggressive Preispolitik Marktanteile erobern möchte. Zum 1. Dezember wurden eine ganze Reihe von Preissenkungen umgesetzt.

Die Aktie ist heute mit 4% im Minus. Wer schon immer mal eine günstige Kaufgelegenheit für Amazon haben wollte: Bitte sehr. Jetzt ist der Zeitpunkt, um eine halbe Position zu kaufen. Sollte es in den kommenden beiden Monaten zu einer breiteren Börsenkonsolidierung kommen, können Sie dann nochmals nachlegen.

METRO SPÜRT DEN PREISWETTBEWERB

Um den Umsatz auf 17 Mrd. Euro zu halten, musste Metro mit ihren Flaggschiffen Real Supermarkt und Saturn sowie Media Markt ordentliche Preisnachlässe gewähren. Der Gewinn war im Weihnachtsquartal leicht rückläufig. Ab Montag werden die Technologiemärkte Saturn und Media Markt als eigene Tochtergesellschaften aus dem Konzern ausgegliedert, CEO Olaf Koch verspricht sich davon mehr Schlagkraft gegen den Online-Handel.

ANGST VOR ZÖLLEN

In den Medien wird die Gefahr von Importzöllen in meinen Augen hochgespielt. US-Präsident Donald Trump hat niemals davon gesprochen, die USA grundsätzlich mit Zöllen abschotten zu wollen. Er verwendet Zölle jedoch bei jeder Gelegenheit als Drohung: Gegenüber Mexiko, die damit den Bau der Mauer finanzieren sollen. Gegenüber China, die den US-Exporteuren zu viele Steine in den Weg legen. Und auch deutsche Autobauer (BMW) hat er schon indirekt gewarnt.

Trump ist ein Dealmaker, der verhandelt gerne. Ich halte das für eine schlechte Eigenschaft, doch wir müssen unterscheiden, was eine Drohung ist und was sein Ziel sein könnte. Es ist nicht sein Ziel, Zölle einzuführen. Es ist sein Ziel, Arbeitsplätze in den USA zu schaffen. Es ist sein Ziel, das in den USA Autos verkauft werden, die auch in den USA gebaut werden.

Daimler baut beispielsweise 90% der in den USA verkaufen Mercedes in den USA. Siemens beschäftigt 72.000 Mitarbeiter auf dem amerikanischen Kontinent, ein Großteil davon in den USA. Bayer ist dabei, die amerikanische Monsanto zu übernehmen, beschäftigt aber heute bereits 16.000 Mitarbeiter in den USA.

Trump ist Geschäftsmann, wird solche Daten kennen. Natürlich wird er auch deutsche Unternehmen drängen, mehr Arbeitsplätze in den USA zu schaffen. Für Daimler, Siemens und Bayer dürfte es auch kein Problem sein, binnen kürzester Zeit die Schaffung von x-tausend neuen Arbeitsplätzen zu vermelden.

Sorge macht mir nur eine andere Statistik: Das Außenhandelsdefizit der USA mit Deutschland ist das zweitgrößte, direkt nach China. Die USA führen für 367 Mrd. USD mehr Produkte aus China ein, als man dorthin exportiert. Das ist Trump ein Dorn im Auge, er möchte für US-Unternehmen bessere Bedingungen auf dem chinesischen Markt aushandeln.

An Position zwei folgt dann schon Deutschland mit 74 Mrd. USD, noch vor Japan (68 Mrd. USD) und Mexiko (60 Mrd. USD). Daher ist seine Strategie Richtung Deutschland nicht die Androhung von Importzöllen, sondern eher die Stärkung des Euros. Denn wenn der Euro gegenüber dem US-Dollar teurer wird, dann werden deutsche Produkte teurer, US-Konkurrenzprodukte werden wettbewerbsfähig, es könnten neue Jobs entstehen. Natürlich hilft es nicht, wenn er offensiv nach dem nächsten Land sucht, dass die EU verlassen könnte. Das schwächt den Euro. Doch hier hat er konkurrierende Interessen, wir dürfen gespannt sein, was er sich zur Schwächung des US-Dollars ausdenkt. Das eine Trillionen Infrastrukturprojekt wäre da schon recht hilfreich, doch davon ist seit seinem Amtsantritt wenig zu hören.

Übrigens: Im 2-Stundentelefonat mit Vladimir Putin könnte Trump bemerkt haben, dass Russland, anders als China und Deutschland, den USA keine Jobs stiehlt.

Den Kursanstieg der Vorwoche hatte ich positiven Konjunkturdaten zugeschrieben. Die Konjunkturdaten dieser Woche waren durchwachsen. Wichtiger waren diese Woche jedoch die Quartalszahlen unzähliger Unternehmen. Und die waren, wie Sie in diesem Kapitel gelesen haben, nicht uneingeschränkt positiv aufgenommen worden. So wurde der Kursgewinn der Vorwoche wieder abgegeben. Schauen wir uns die Wochenentwicklung der einzelnen Indizes einmal näher an:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 2.2.17 | Woche Δ | Σ '17 Δ |

| Dow Jones | 19.881 | -1,1% | 0,6% |

| DAX | 11.628 | -1,9% | 1,3% |

| Nikkei | 18.915 | -2,8% | -1,0% |

| Shanghai A | 3.308 | 0,0% | 1,8% |

| Euro/US-Dollar | 1,08 | 0,9% | 2,2% |

| Euro/Yen | 121,37 | -1,2% | -1,3% |

| 10-Jahres-US-Anleihe | 2,47% | -0,04 | 0,02 |

| Umlaufrendite Dt | 0,19% | -0,04 | 0,20 |

| Feinunze Gold | $1.216 | 2,8% | 5,6% |

| Fass Brent Öl | $56,81 | 1,1% | 0,2% |

| Kupfer | 5.902 | 0,2% | 8,8% |

| Baltic Dry Shipping | 770 | -8,3% | -17,0% |

Der Preisanstieg bei Dr. Kupfer, wie der Frühindikator der Weltkonjunktur gerne genannt wird, hat eine Pause eingelegt (+0,2%). Der Baltic Dry Verschiffungsindex hingegen ist deutlich rückläufig, und das schon in der zweiten Woche in Folge. Klar, um das chinesische Neujahrsfest, das gerade stattfand, werden die Aktivitäten zurückgefahren und darunter leidet insbesondere der Spot-Preis für Verschiffungen. Doch wir sollten den Baltic Dry im Auge behalten.

Sämtliche Aktienmärkte legten diese Woche den Rückwärtsgang ein. In Kapitel 04 gehe ich näher auf die Gründe ein und leite daraus ab, ob Schlimmeres bevorsteht oder nicht.

Schauen wir uns zunächst noch die Entwicklung der Stimmung unter den Anlegern an.

03. Sentiment: Rücksetzer verunsichert Anleger

Ups, was war das denn, fragen sich viele Anleger nach dem Rücksetzer im DAX. Da war doch gerade noch der Ausbruch über 11.600 gelungen und der Weg in Richtung 12.000 frei, da kommen die Kurse schon wieder zurück. Der DAX verlor in der abgelaufenen Woche 1,4% auf 11.651 Punkte, blieb damit jedoch über dem Ausbruchsniveau von 11.600. Ist das nun die technische Konsolidierung vor dem endgültigen Kursanstieg in Richtung 12.000 Punkte, oder müssen wir ein erneutes Abrutschen unter 11.600 Punkte fürchten? Dieser Frage gehe ich mithilfe der Sentimentauswertung nach.

Die Stimmung unter den Anlegern ist deutlich zurückgekommen. Die Euphorie der Vorwoche ist verflogen, nur noch 17% (-28%) sehen den DAX derzeit in einem Aufwärtsimpuls und nur noch 19% (-14%) glauben an eine Topbildung. Einen Abwärtsimpuls sehen nur 10% (+7%), die meisten haben sich für eine Seitwärtsbewegung entschieden (+32% auf 51%). Damit ist schon absehbar, dass viele Anleger den Rücksetzer dieser Woche nur als Verschnaufpause auf dem Weg zum DAX 12.000 betrachten, denn die -1,4% im DAX werden überwiegend als Seitwärtsbewegung interpretiert.

Dennoch hat kaum jemand voll auf diesen Rücksetzer gewettet (-16% auf 6%). Überrascht wurde hingegen auch kaum jemand (+1% auf 11%). Die meisten geben an, diese Entwicklung so zum größten Teil erwartet zu haben (+2% auf 51%), aber immerhin 33% (+12%) sehen ihre Erwartungen kaum erfüllt.

An eine Fortsetzung der Rallye in drei Monaten glauben 24% (+8%) während nach wie vor 32% (unv.) einen Abwärtsimpuls fürchten. Die Stimmung polarisiert sich, nur noch 24% (-8%) gehen von einer Seitwärtsbewegung in drei Monaten aus.

Obwohl viele mit einer Fortsetzung der Rallye rechnen, wollen nur noch 19% (-6%) in den kommenden zwei Wochen Aktien zukaufen. Weiterhin 17% (-1%) wollen ihre Positionen verkleinern, die meisten warten jedoch vorerst ab (+7% auf 64%).

Das Euwax-Sentiment hat sich weiter normalisiert, Privatanleger sind derzeit überwiegend neutral positioniert. Auch die Put/Call-Quote der Eurex zeigt eine überwiegend neutrale Positionierung der institutionellen Anleger an.

In den USA zeigt der technische Angst und Gier Index eine neutrale Verfassung des S&P 500 an (58%). Amerikanische Privatanleger sind je zu einem Drittel bullisch, bärisch und neutral gestimmt. Institutionelle US-Anleger haben ihre Investitionsquote auf 94% zurückgefahren (zuvor 98%), sind damit aber noch immer stark investiert.

Sentimentdaten

Kaufempfehlungen der Privatanleger

Novo Nordisk, Commerzbank, Deutsche Post

Verkaufsempfehlungen der Privatanleger

Whole Foods Market, Datagroup

Die Sentiment-Daten wurden in Zusammenarbeit mit Sharewise

erstellt:

http://www.sharewise.com?heibel

Also: Die Erwartung steigender Kurse ist angestiegen, gleichzeitig ist die Investitionsbereitschaft zurückgegangen. Dieser offensichtliche Widerspruch zeigt sich auch in der Selbstzufriedenheit unserer Umfrageteilnehmer, die ist nämlich kräftig eingebrochen. Anleger sind durch den Rücksetzer verunsichert, trauen sich nicht zu kaufen und hoffen jedoch, dass es sich nur um eine Verschnaufpause des DAX auf dem Weg zur 12.000 handelt.

Aufschlussreich ist auch der Blick auf das vorläufige Ergebnis unserer eigenen Stimmungsumfrage animusX. Dort zeigt sich, dass viele Anleger diese Woche bereits Gewinne der kurzen Rallye mitgenommen haben. Das passt zum neuen US-Präsidenten Donald Trump, der jederzeit durch einen unüberlegten Tweet Branchen oder ganze Aktienmärkte zum Einsturz bringen kann. Ich denke, dieses Verhalten, Gewinne früh einzusacken, wird uns im Jahr 2017 noch häufiger über den Weg laufen.

Die Quartalsberichte der abgelaufenen Woche waren durchwachsen, die Konjunkturdaten hingegen überwiegend positiv. Nach der Begrüßungsrallye für den wirtschaftsfreundlichen US-Präsidenten wäre es nicht ungewöhnlich, wenn es nun zunächst zur Ernüchterung oder Warteperiode kommt, bevor dann in einigen Wochen oder Monaten die Auswirkung seiner Politik mit Zahlen belegt werden kann.

Anleger sind zumindest auf der Hut. Sie haben ihre spekulativen Positionen schnell wieder verkauft und warten nun auf neue Signale, die über die künftige Richtung an den Aktienmärkten Aufschluss geben könnten. Aus der Sentiment-Theorie können wir also derzeit keine klare Richtung für die kommende Woche ableiten.

04. Ausblick: Verarbeitung der veränderten Welt

Der Ausblick bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

Hier im Heibel-Ticker Standard erhalten Sie überwiegend vergangenheitsbezogene Erklärungen von mir. Detaillierte Analysen und Einschätzungen über die künftige Börsenentwicklung gibt es nur im kostenpflichtigen Heibel-Ticker PLUS. Das Angebot für die zahlenden Abonnenten des Heibel-Ticker PLUS baue ich kontinuierlich weiter aus und komme dabei insbesondere den Wünschen meiner Kunden nach. Inzwischen bietet das Heibel-Ticker PLUS Abonnement folgende Zusätze:

INTERNET: Kundenbereich

- täglich aktuelle Einschätzungen zu den Meldungen, die unsere offenen Positionen betreffen

- einen Chart für jede offene Position, um die Kurssituation schneller zu erfassen

- die Möglichkeit, nur die 10 neuesten Kommentare zu den offenen Positionen anzeigen zu lassen.

- Sie können sich aus den empfohlenen Werten Ihr eigenes Musterportfolio zusammenstellen, um gezielter und schneller die für Sie relevanten Neuigkeiten zu sehen.

Weiterhin erhalten meine Kunden eine übersichtliche Tabelle über alle offenen Positionen mit der jeweiligen Wochenperformance sowie Performance seit Empfehlung und mit einer Übersicht über die anstehenden Aktivitäten wie Stopp Loss nachziehen oder verkaufen bzw. kaufen.

Für die besonders aktiven Anleger unter Ihnen biete ich an, die unterwöchigen Updates direkt per E-Mail an Sie zu senden und ich benachrichtige Sie im Falle von Aktionsempfehlungen (Kauf oder Verkauf) direkt per SMS auf Ihr Handy. Dabei handelt es sich um einen Zusatzdienst (Express!), den ich mit 6,25 € pro Monat berechne. Keine Angst, sämtliche Updates befinden sich natürlich dann auch nochmals in der Freitagsausgabe für die normalen PLUS-Kunden.

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Anlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Schauen Sie sich das neue Angebot einmal mit einem Schnupperangebot (6 Wochen zu 20 €) an. Es würde mich freuen, wenn ich Sie als neuen Abonnenten gewinnen kann.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis für sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stelle ich den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

05. Wunschanalyse: Manz Automation

Der schwäbische Maschinenbauer bietet immer wieder High-End Maschinen für unterschiedliche Produkte an. Trifft das Unternehmen den Nerv der Zeit, so geht die Aktie ab wie Schmidts Katze. Fehlschläge mit entsprechendem Kurseinbruch gehören jedoch ebenso zur jüngeren Unternehmensgeschichte. In der Wunschanalyse untersuche ich, wie das Chance/Risiko-Verhältnis nach einem bemerkenswerten Joint Venture mit zwei chinesischen Unternehmen aussieht. Das Joint Venture hat große Chancen eröffnet und das Risiko vorübergehend minimiert.

Manz Automation

Manz schafft sich Basis für Wachstum

Fr, 03. Februar um 12:35 Uhr

SCHWANKUNGEN DES MASCHINENBAUS

Manz baut Maschinen für die Produktion von ... ja was denn eigentlich? Mal hört man Smartphonedisplays, mal Batterien, und mal ist von Solarzellen oder gar Leiterplatten für die Halbleiterbranche (Chipindustrie) die Rede. Alles ist richtig, doch das jeweilige Geschäftsvolumen schwankt extrem stark.

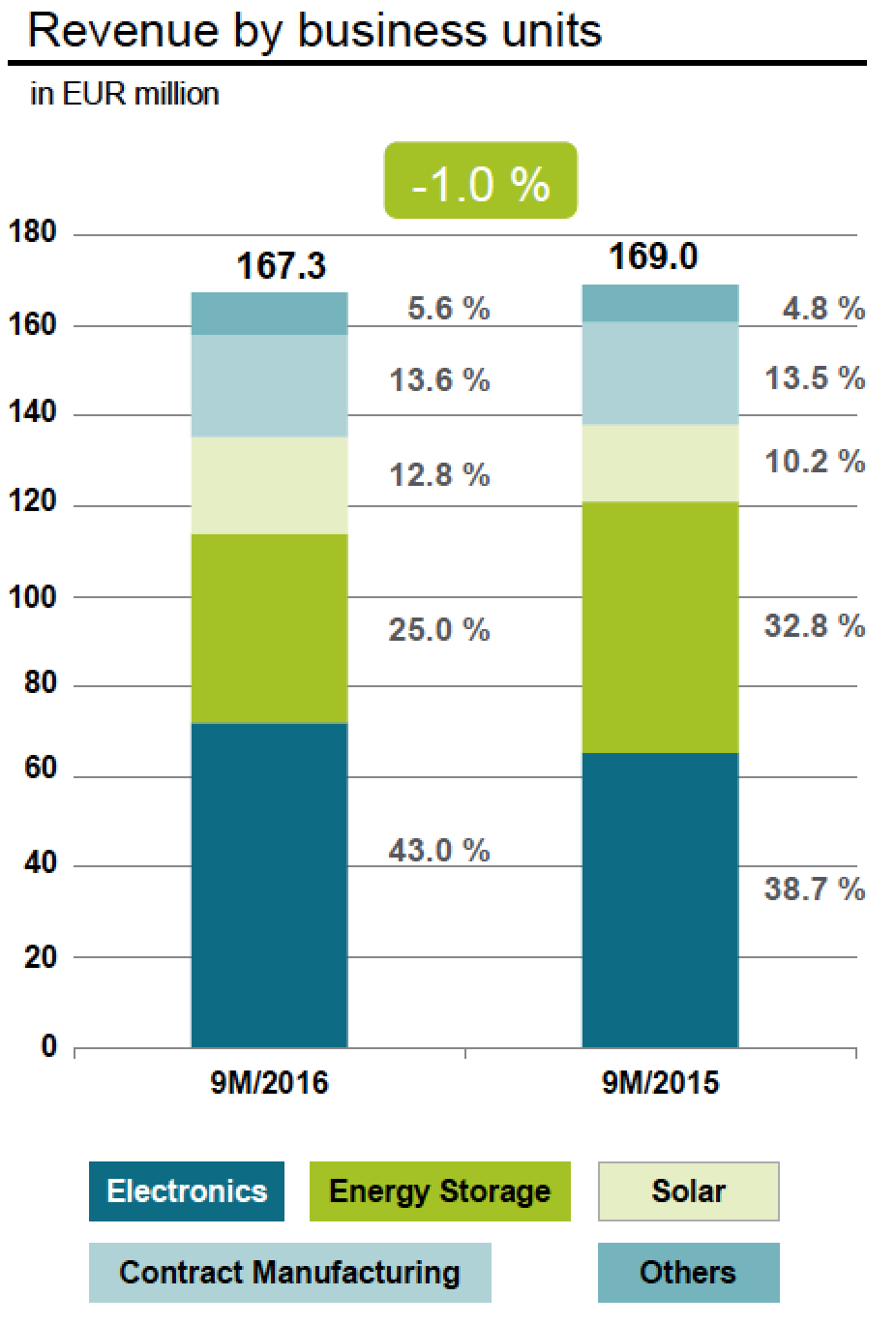

Abbildung 1: Umsatz nach Geschäftsfeld

Der Umsatz mit Handydisplays (Electronics) wuchs in den vergangenen Jahren von 98,5 Mio. Euro im Jahr 2011 auf 216,2 Mio. Euro im Jahr 2014, um dann 2015 auf 87,6 Mio. Euro einzubrechen. Im laufenden Jahr erholt sich das Geschäft mit den Displays ein wenig (+10%).

Den Umsatzeinbruch im Bereich Displays sollten eigentlich Batterien auffangen. Ein Großauftrag durch Tesla winkte, die Pilotanlage wurde für die Giga-Factory in Kalifornien bereits gebaut. Der Umsatz des Geschäftsbereichs Energy Storage schwankte in den vergangenen fünf Jahren zwischen 9 und 26 Mio. Euro. 2015 wurden Dank Tesla 72,8 Mio. Euro umgesetzt, 2016 wird der Umsatz jedoch wieder um rund 25% einbrechen.

Leiterplatten baut Manz meinem Verständnis nach nur dann, wenn es nichts besseres zu tun gibt. Der Umsatz schwankt zwischen 26 und 56 Mio. USD. Immerhin wird hier ein kleiner Gewinn erwirtschaftet.

Nach dem Umsatzeinbruch bei Displays und dem missglückten Markteintritt in das Batteriegeschäft, die Gründe für den Misserfolg bei Tesla bleibt das Unternehmen bis heute schuldig, wird nun wieder das Solargeschäft forciert. Von 72 Mio. Euro Umsatz im Jahr 2011 war das Geschäft zu einem teuren Hobby geworden, 2013 wurden gerade mal noch 10 Mio. Euro umgesetzt. 2015 waren es wieder 20 Mio. Euro und für 2016 erwarte ich ein Umsatzplus von 25%.

Zwei Drittel des Umsatzes erzielt Manz in China. Das Land der aufgehenden Sonne holt unsere Entwicklung der vergangenen Jahrzehnte mit Siebenmeilenstiefeln nach. Entsprechend schnell schießt die Nachfrage nach bestimmten Maschinen in die Höhe, um dann wieder einzubrechen.

Nun ist wieder die Solarbranche dran:

JOINT VENTURE MIT GRÖSSTEM CHINESISCHEN KOHLEUNTERNEHMEN

Am 23. Januar gab Manz ein Joint Venture mit Shanghai Electric und der Shenhua Group bekannt. Shenhua ist der weltweit größte Kohlelieferant. Shanghai Electric ist ein staatlicher Anlagen- und Kraftwerksbauer. Kohle soll durch regenerative Solarenergie ersetzt werden, so der staatliche Auftrag. Das Joint Venture geht einher mit zwei Aufträgen für CIGSfab Produktionsanlagen, mit denen Dünnschichtmodule produziert werden: Eine Forschungsmaschine mit 44 MW und eine Produktionsanlage mit 306 MW. Das Auftragsvolumen beträgt insgesamt, halten Sie sich fest, 263 Mio. Euro.

Abbildung 2: CIGSfab

Zum Vergleich: 2016 hat Manz insgesamt, über alle Geschäftsbereiche, etwa 225 Mio. Euro umgesetzt. Der Großauftrag aus China wird wohl über zwei Jahre abgearbeitet, 2017 und 2018, erhöht also den Jahresumsatz um schlappe 58%!

Das Joint Venture gehört zu 56% Manz und wird auch künftige Aufträge in China abwickeln. Aufträge außerhalb Chinas darf Manz alleine eintüten. Durch dieses Joint Venture erhält Manz die dringend benötigte Auslastung für seine 2.000 Mitarbeiter. Die Verluste, die in den vergangenen Jahren geschrieben wurden, dürften mit 2016 vorerst enden. Wenn dann die aufgestellten Maschinen gut funktionieren, sind Aufträge von anderen Interessenten weltweit sehr wahrscheinlich. Sprich: Der Pleitegeier, der kürzlich noch über Manz kreiste, zieht vorerst enttäuscht ab.

ANLEGER BLEIBEN SKEPTISCH

Nach den Erfahrungen mit dem erwarteten Großauftrag von Tesla für die Gigafactory hört sich diese Kooperation wieder fast zu gut an, um wahr zu sein. Ein einziger Kunde löst sämtliche Probleme von Manz: Keine Finanzsorgen mehr, die technologische Marktführerschaft wird durch die Forschungsallianz ermöglicht und sogar Folgeaufträge von der Shenhua Group sind möglich.

Zu Recht sind wir hier in Deutschland stolz auf unsere Ingenieurskunst. Doch immer wieder habe ich gesehen, wie chinesische Abenteuer nur Gewinner auf chinesischer Seite hatten. Es ist erklärtes Ziel in China, führende Technologien ins eigene Land zu holen. Und Manz hat die Verhandlungen nicht gerade aus einer Position der Stärke heraus geführt, denn seit 2012 werden kontinuierlich Verluste geschrieben.

GRUNDAUSLASTUNG STRATEGISCH BEDEUTSAM

Doch die positiven Auswirkungen sollten nicht ohne weiteres vom Tisch gefegt werden: Manz hat in den vergangenen Jahren harte Kosteneinsparungen umgesetzt, so dass inzwischen ein Konzernumsatz von 300 Mio. Euro p.a. ausreichen soll, um eine schwarze Null zu schreiben. Das Ziel würde nach diesem Auftrag im laufenden Jahr mit einem erwarteten Umsatz von 350 Mio. Euro erreicht.

Jeder zusätzliche Auftrag kann nun zu ordentlichem Preis verrechnet werden und führt zu einem Gewinnanstieg. Und Aktionäre von Maschinenbauern wissen, dass die Margen in diesem Bereich in Zeiten, wo bestimmte Produktionsmaschinen gefragt sind, exorbitant hoch sein können. Wenn also innerhalb der kommenden zwei Jahre ein Nachfrageschub kommt, dann kann der Gewinn von Manz in die Höhe schnellen. Bleibt die Nachfrage aus, dann werden Umsatz und Aktie wieder auf den Boden der Tatsachen zurückgeholt.

WAS SAGT DER AUFSICHTSRATSVORSITZENDE

Der Aufsichtsratsvorsitzende Prof. Heiko Aurenz sagt gar nichts, er handelt: Am 24.1., also einen Tag nach der Veröffentlichung des Joint Ventures, hat er Aktien von Manz für 50.000 Euro gekauft. Privat. Ich kenne H. Aurenz nicht, weiß also nichts über seine Vermögensverhältnisse. Entsprechend kann ich nicht einordnen, ob er hier mit Spielgeld hantiert oder ob 50.000 Euro auch für ihn ein nennenswerter Betrag ist. Ungeachtet dessen werte ich Insiderkäufe grundsätzlich positiv, denn niemand zwingt ihn, sein Privatvermögen auch noch in das Unternehmen zu stecken, mit dem seine beruflichen Erfolge bereits so eng verbunden sind.

AUFTRAGSBESTAND DURCHSCHNITTLICH

Wenn ich einmal von dem Großauftrag aus dem Joint Venture absehe, ist der Auftragsbestand derzeit durchschnittlich. In den vergangenen Jahren betrug der Auftragsbestand zwischen 50 und 140 Mio. Euro, Ende September 2016 standen 93,9 Mio. Euro in den Auftragsbüchern. Der Löwenanteil davon, 65%, waren für Leiterplatten, was bei Manz ja nur als „Lückenfüller” gilt. In den anderen Bereichen gab es kaum noch nennenswertes Interesse.

Natürlich ist das Batteriegeschäft (Energy Storage) ein Zukunftsgeschäft und der Auftragsbereich in dieser Sparte betrug noch immer 19 Mio. Euro. Doch solange ich nicht erfahren kann, was zur Stornierung des Großauftrags durch Tesla führte, kann ich diesem Geschäft keine Zukunftschancen geben. Klar, Tesla hat sich für einen anderen Zulieferer entschieden, weil dessen Angebot besser zum Bedarf der Gigafactory passte. Das muss aber nicht für andere Kunden gelten, so könnte sich Manz rausreden. Doch als Anleger ist man bei so allgemeinen Begründungen besser skeptisch.

KURSVERLAUF

Im Jahr 2006 ist Manz an die Börse gegangen. Ingenieur Dieter Manz hat das Unternehmen 1987 gegründet und ist bis heute Vorstandsvorsitzender. Er hält 24,6% an seinem Unternehmen. Nach einem fulminantem Start schoss die Aktie von 19 Euro bis auf 201 Euro Mitte 2008. Doch schon Anfang 2009 stand die Aktie wieder unter 20 Euro und bis heute pendelt der Kurs zwischen 15 und 95 Euro. Heftig. So heftig wie die oben beschriebenen Absatzerfolge und Misserfolge.

Das jüngste Hoch bei 95 Euro wurde 2015 in Erwartung des Großauftrags von Tesla erreicht. Nun haben wir eine neue Story: China könnte mit Manz-Maschinen seine Kohleindustrie modernisieren. Die Story hat das Zeug, die Aktie wieder in Richtung 100 Euro zu katapultieren. Bislang ist die Aktie lediglich von 30 Euro im vergangenen Herbst auf nunmehr knapp unter 40 Euro angesprungen. Da ist noch viel Platz für Stories und Phantasie ... und vielleicht sogar auch Fakten, die durch neue Auftragseingänge geschaffen werden können.

Bitte erwarten Sie nicht von mir, Ihnen Zwischenziele für den Aktienkurs auszuarbeiten: Ob bei 50 oder 75 Euro, oder ob nach unten bei 28-30 Euro, diese Aktie schwankt zu stark, um sich auf solche Marken zu verlassen.

BEWERTUNG

Schauen wir lieber auf die Bewertung. Der von mir erwartete Jahresumsatz von 350 Mio. Euro im laufenden Jahr wird mit einer Marktkapitalisierung von 300 Mio. Euro versehen. Ein KGV lässt sich nicht errechnen, da es keinen Gewinn gibt. Für das Jahr 2018 wird von Analysten ein KGV von 18 erwartet.

Die Verschuldung ist überschaubar, größere Risiken sehe ich da nicht. Zudem ist nun also für die kommenden zwei Jahre der Grundumsatz gesichert. Eine Marktkapitalisierung unterhalb des Jahresumsatzes für ein Unternehmen, das die kommenden zwei Jahren gesichert profitabel wirtschaften kann, ist in Ordnung. Wenn wir nun die Phantasie zufügen, dass ein überraschender Auftragseingang jederzeit den Gewinn in die Höhe katapultieren kann, dann haben wir hier eine spekulative Aktie mit großem Gewinnpotential bei überschaubarem Risiko.

FAZIT

Als Spekulation halte ich die Aktie für geeignet. Die Aktie dürfte in den kommenden Monaten um 40 Euro seitwärts laufen, bis gegebenenfalls ein nennenswerter Neuauftrag für neue Maschinen eingeht. Je länger dieser Auftrag jedoch auf sich warten lässt, desto stärker wird das Gerede, dass die CIGSfab in China ja noch nicht stehe und daher Folgeaufträge noch gar nicht eingehen können. Irgendwann würde die Aktie dann unter Druck geraten, obwohl es eigentlich nachvollziehbar ist, dass Neuaufträge eher am Ende der nun transparenten zwei Jahre eingehen werden. Sie werden also starke Nerven brauchen.

Bleiben nennenswerte Folgeaufträge aus, dann dürfte die Aktie wieder in Richtung 30 Euro absacken. Gehen Folgeaufträge ein, so ist auch ein Kurssprung in Richtung 70 Euro jederzeit möglich. Eine ziemlich große Spanne, immerhin mit großem Gewinnpotential.

06. Update beobachteter Werte

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

Dieses Kapitel bleibt den Heibel-Ticker PLUS-Abonnenten vorbehalten.

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

07. Übersicht HT-Portfolio

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Die tabellarische Übersicht bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten.

Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend. Unter „Woche“ steht die Veränderung im Vergleich zur Vorwoche. Unter „2014“ steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio. Unter „Anteil“ finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| K | – | bei Gelegenheit Kaufen, |

| NK | – | Nachkaufen |

| H | – | Halten, |

| V | – | bei Gelegenheit Verkaufen, |

| TV | – | Teilverkauf, also nicht die ganze Position |

| VL | – | Verkaufslimit, bei überschreiten eines bestimmten Kurses sollte verkauft werden |

| SL | – | Stopp Loss, bei Unterschreiten eines bestimmten Kurses sollte verkauft werden |

| TS | – | Trailing Stopp, wie SL, nur dass das Limit kontinuierlich nachgezogen wird |

Die „Gelegenheit“ zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!" insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

Value Positionen in drei Schritten aufbauen: 25%-25%-50%,

Spekulative und alternative Positionen in zwei Schrittenaufbauen: 50%-50%,

Tradingpositionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken werde ich bisweilen im Text bekanntgeben.

Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

***************** WERBUNG ***************

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/bestellung.php************** ENDE WERBUNG ***************

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite

https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.