»

zurück zur Übersicht

14.07.2017:

H E I B E L - T I C K E R S T A N D A R D

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

12. Jahrgang - Ausgabe 28 (14.07.2017)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

| 01. | Info-Kicker: Fed-Chefin Yellen überrascht die Märkte |

| 02. | So tickt die Börse: Alles außer Banken |

| | - Wochenperformance der wichtigsten Indizes |

| 03. | Sentiment: Gesunder Optimismus |

| | - |

| 04. | Ausblick: Gesunde Verfassung der Finanzmärkte |

| 05. | Wunschanalyse: Paypal |

| | - Paypal: |

| | - Übernahmekarussell bei Zahlungsabwicklern |

| | - Geschäftsmodell von Paypal ist effizienter |

| | - Paypal kooperiert mit Kreditkarten |

| | - Dünne Gewinnmarge |

| | - Online-Wettbewerb nicht vorhanden |

| | - Faire Bewertung bei geringem Risiko |

| | - Kursentwicklung |

| | - FAZIT |

| 06. | Update beobachteter Werte |

| | Uranpreis stabilisiert sich, Cameco auch |

| | Tee Trinken wird im UK groß geschrieben |

| | Stopp Loss auf 4,64 EUR nachziehen |

| 07. | Übersicht HT-Portfolio |

| 08. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 09. | An-/Ab-/Ummeldung |

01. Info-Kicker: Fed-Chefin Yellen überrascht die Märkte

Liebe Börsenfreunde,

Janet Yellen hat in ihrer Rede vor dem US-Kongress die Zinsanhebungserwartungen drastisch gesenkt. Alle Aktien außer den Banken haben vor Freude Kurssprünge vollzogen. In Kapitel 02 analysiere ich, ob das gesund ist.

Die Stimmung hat sich aufgrund dieses positiven Aktienmarktentwicklung ebenfalls positiv entwickelt. Und endlich ist auch die Erwartung der Anleger optimistisch. Was das für die weitere DAX-Entwicklung bedeutet, erkläre ich in Kapitel 03.

In Kapitel 04 erläutere ich an zwei konkreten Beispielen unseres Portfolios, wie ich derzeit zu Finanzaktien stehe. Nicht leicht, nachdem die Finanzbranche in Folge der Yellen-Rede unter Druck geraten ist.

Die heutige Wunschanalyse in Kapitel 05 beschäftigt sich mit Paypal, dem quasi-Monopolist wenn es um Online-Zahlungen geht. Das Unternehmen ist meiner Einschätzung nach fair bewertet. Die Aktie kann durchaus noch ordentlich zulegen, ohne zu teuer zu werden.

Wie immer gibt es einige Updates in Kapitel 06 sowie eine tabellarische Übersicht über unser Portfolio in Kapitel 07.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/hts170716.pdfNun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Alles außer Banken

Um 2% ist der DAX diese Woche angesprungen. Die Verschnaufpause der vergangenen vier Wochen wurde damit eindrucksvoll beendet. Fed-Chefin Janet Yellen hat meiner Einschätzung nach für die Rallye dieser Woche gesorgt.

Zweimal im Jahr tritt die Fed-Chefin vor den US-Kongress und berichtet über die augenblickliche Verfassung der Geldpolitik. Am Mittwoch sprach sie über den US-Arbeitsmarkt und über die US-Konjunktur. Dabei führte sie eine neue Perspektive ein:

Das aktuelle Niveau von 1% bis 1,25% beim Leitzins sei der augenblicklichen Situation der Konjunktur angemessen. Im historischen Vergleich sei das aktuell erforderliche Zinsniveau niedriger als früher, um Preisstabilität und Vollbeschäftigung zu erzielen.

Wer sich also eine Rückkehr zum Zinsniveau früherer Zeiten wünscht, als 2-3% als "neutral" galten, der kann das vergessen. Laut Janet Yellen können nun 1% bis 1,25% als "neutral" betrachtet werden.

Ich bin zwar Diplom-Volkswirt, doch auch ich kann nur mutmaßen, was Sie damit meint. Ich gehe davon aus, dass Sie nach wie vor ein "Deleveraging" sieht: Insbesondere der öffentliche Sektor in den USA (Neuverschuldung 5,5 bis 6% für 2018) finanziert die derzeit vermeintlich gesunde US-Konjunktur auf Kredit. Das Kreditvolumen weltweit ist zu hoch. Eine Rückkehr zu einem "normalen" Zinsniveau, das wir aus der Vergangenheit kennen, würde diese Kreditblase zum Platzen bringen. Gleichzeitig führt die desolate Verfassung der Wirtschaft dazu, dass kaum Produktivitätszuwächse zu sehen sind, eine inflationäre Tendenz (Preissteigerungen) ist also nicht zu befürchten.

Als nicht-Volkswirt würde ich es vielleicht so sagen: Die Fed lässt den Zins niedrig, damit der Staat seine ausufernden Schulden bedienen kann.

Im nächsten Satz zeigt sie dann, wie man aus dieser Zwickmühle heraus möchte: Derzeit seien eine Reihe von Sonderentwicklungen zu beobachten, die in den kommenden Jahren sukzessive wegfallen werden. Entsprechend wird der Leitzins in den kommenden Jahren sukzessive angehoben.

Also: Von den weiteren zwei Zinsanhebungen für das laufende Jahr steuerte die öffentliche Diskussion der vergangenen Wochen in Richtung drei, einzelne meinten sogar vier Zinsschritte seien möglich. Yellen hat dieser Diskussion nun ein Ende bereitet und die Erwartungen eigedampft. Nun ist man froh, wenn es überhaupt noch eine Zinsanhebung im laufenden Jahr gibt.

Wenn Sie eine Bank sind, dann ist das Ganze ziemlich dumm gelaufen.

Es gibt eine Theorie, derzufolge jede Rallye von Bank- und Logistik-Aktien getragen sein muss. Logistik laufen gut, der Dow Jones Transportation hat diese Tage ein neues Allzeithoch erklommen. Die Banken haben sich jedoch nach der Rede von Janet Yellen verabschiedet. Unsere Rallye ist damit gefährdet.

Dafür ist die Rallye wirklich "breit", sprich: So ziemlich alle anderen Branchen laufen derzeit mit. Ein weiteres Merkmal einer gesunden Rallye ist die "Marktbreite": Wird die Rallye nur noch von wenigen Giganten getragen, wie es beispielsweise kurz vor dem Platzen der Internatblase im Jahr 2000 der Fall war, oder laufen möglichst viele Aktien aus möglichst vielen Branchen parallel mit? Derzeit ist die Marktbreite gesund, denn ob Technologie, Pharma, Bau, Auto, Einzelhandel, Energie, ... alles steigt.

Also entweder die Banken erholen sich von dem Rückschlag durch Janet Yellen, oder aber die Rallye dürfte bald enden. Die Marktbreite spricht für eine Erholung auch im Bankensektor. Schauen wir uns nun die Wochenentwicklung der wichtigsten Indizes an:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 13.7.17 | Woche Δ | Σ '17 Δ |

| Dow Jones | 21.553 | 0,9% | 9,1% |

| DAX | 12.641 | 2,1% | 10,1% |

| Nikkei | 20.100 | 0,5% | 5,2% |

| Shanghai A | 3.370 | 0,2% | 3,7% |

| Euro/US-Dollar | 1,14 | -0,1% | 8,3% |

| Euro/Yen | 129,36 | 0,0% | 5,2% |

| 10-Jahres-US-Anleihe | 2,35% | -0,02 | -0,10 |

| Umlaufrendite Dt | 0,32% | -0,01 | 0,33 |

| Feinunze Gold | $1.217 | -0,6% | 5,7% |

| Fass Brent Öl | $48,25 | 0,7% | -14,9% |

| Kupfer | 5.901 | 1,3% | 8,8% |

| Baltic Dry Shipping | 888 | 7,1% | -4,3% |

Mit ihrer verhaltenen Aussage hat Janet Yellen eine Einschätzung bestätigt, die viele US-Investoren schon seit Monaten haben: Die US-Konjunktur steht nur deshalb so gut da, weil sie durch exzessive Kreditprogramme des Staates am Laufen gehalten wird. Anders sieht es in Europa aus, wo der Konjunkturaufschwung zwar langsamer stattfindet, dafür jedoch ohne exzessive Fiskalpolitik. Der europäische Weg ist mittelfristig gesünder. Entsprechend wurde nun wieder flugs Kapital in den DAX umgeschichtet, daher das überproportionale Plus im DAX.

Der Euro-Rückgang erschließt sich mir nicht, ich hätte eher eine Fortsetzung seiner Stärke gegenüber dem US-Dollar erwartet, zumal das Zinsniveau in den USA nun ja erneut einen Dämpfer erhalten hat (-0,01%punkte). Doch stärker war der Dämpfer in den USA (-0,02%punkte).

Der Ölpreis bewegt sich langsam in Richtung 50 USD/Fass Nordseeöl. Ich gehe davon aus, dass es noch ein paar Wochen dauern wird, bis das Niveau erreicht wird. Doch dort dürfte dann auch Schluss sein mit der Ölpreisrallye.

Schauen wir uns nun einmal die Entwicklung der Stimmung unter den Anlegern an.

03. Sentiment: Gesunder Optimismus

Natürlich springt die Laune unter den Anlegern an, wenn der DAX um 2% zulegen konnte. 23% (+20%) sehen den DAX nun wieder in einem Aufwärtsimpuls, weitere 16% (+5%) gehen von einer Topbildung aus. Der Abwärtsimpuls ist vorüber, nur noch 8% (-37%) sehen den DAX in einer Abwärtsbewegung. Mit 51% (+16%) trauen extrem viele Anleger dem Braten noch nicht so richtig und gehen zunächst mal von einer Seitwärtsbewegung aus. Die Laune der Anleger ist damit von Niedergeschlagenheit binnen weniger Tage wieder in den positiven Bereich gesprungen, allerdings fehlt noch ein wenig bis zur Euphorie.

Auch die Selbstzufriedenheit ist nach dem Kurssprung im DAX angesprungen. 56% (+12%) haben das DAX-Plus so zum größten Teil erwartet, weitere 12% (+3%) haben sogar darauf spekuliert. Nur noch 25% (-5%) sehen ihre Erwartungen kaum erfüllt und auf dem falschen Fuß wurden nur noch 7% (-11%) erwischt.

Und nun endlich steigt auch der Optimismus unserer Umfrageteilnehmer. 36% (+6%) erwarten für den DAX in drei Monaten einen Aufwärtsimpuls, nur noch 18% (-3%) fürchten fallende Kurse. Eine Bodenbildung erwarten nun nur noch 9% (-7%) und eine Seitwärtsbewegung erwarten 32% (+3%). Damit ist der Optimismus auf dem höchsten Niveau seit dem überraschenden Wahlsieg Donald Trumps im vergangenen November.

Und dieser Optimismus drückt sich nun auch endlich in Kaufabsicht aus, 4% der Umfrageteilnehmer haben ihre Meinung geändert: Wollten sie vor einer Woche noch Aktien verkaufen (-4% auf 14%), so möchten Sie nun Aktien nachkaufen (+4% auf 25%). Weiterhin 60% bleiben vorerst unentschlossen.

Das Sentiment an der Euwax geht wieder zurück, Privatanleger sind zwar weiterhin überwiegend bullisch gestimmt, sichern sich aber auch wieder ein wenig ab. Institutionelle Anleger, die sich über die Eurex absichern, zeigen bei einem Put/Call-Ratio von 1,4 eine neutrale Positionierung.

In den USA zeigt der technische Angst und Gier Index mit 61% weiterhin eine neutrale Verfassung des S&P 500 an. Die Investitionsquote der Institutionellen US-Anleger geht um 3% auf 90% zurück. US-Privatanleger zeigen mit einem Bulle/Bär-Index von -1,4 eine neutrale Stimmung an.

Sentimentdaten

Kaufempfehlungen der Privatanleger

Sony, Dt. Post, Gazprom, Michelin, Yingli Green Energy, Volkswagen VZ

Verkaufsempfehlungen der Privatanleger

Texas Instruments, Aixtron, LVMH Moët Hennessy Louis Vuitton, Daimler, Secunet Security

Die Sentiment-Daten wurden in Zusammenarbeit mit Sharewise

erstellt:

http://www.sharewise.com?heibel

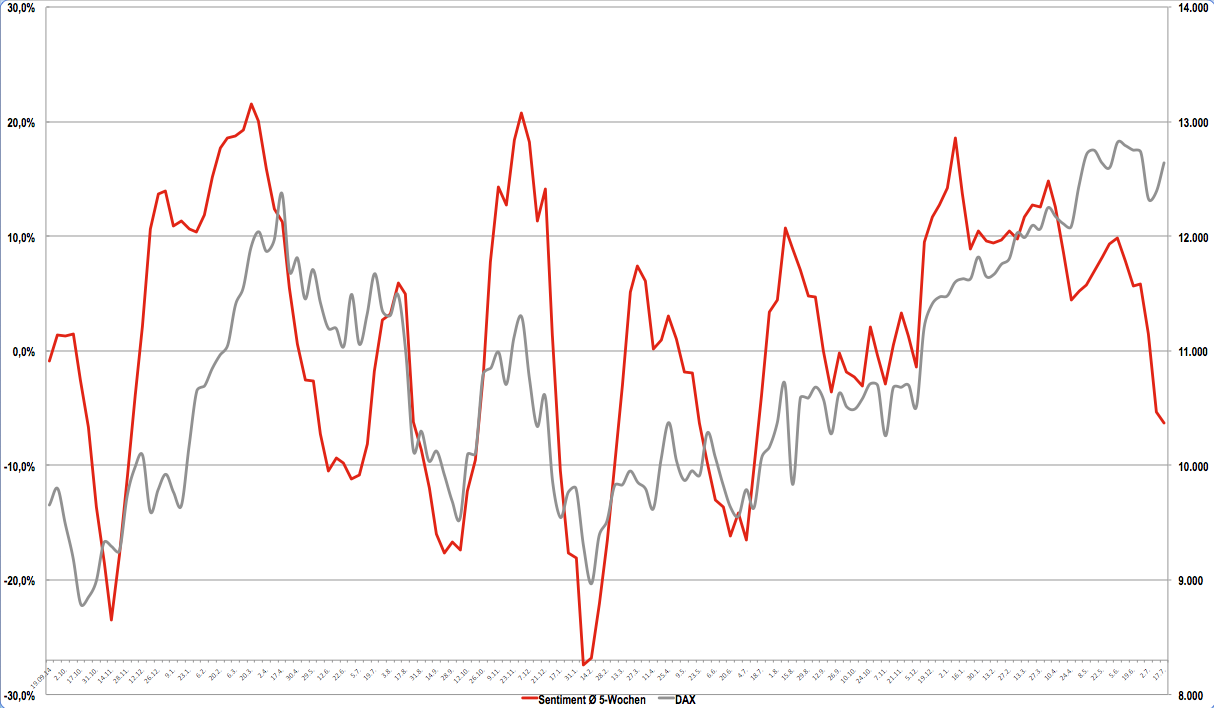

Mag sein, dass die Stimmung diese Woche gut ist, doch im 5-Wochenschnitt betrachtet ist die Stimmung weiterhin mies. Und genau das ist die Voraussetzung für weiter steigende Kurse.

Ich habe mir angewöhnt, die wöchentlichen Stimmungsschwankungen der Anleger weniger stark zu gewichten. Nur wenn sich eine bestimmte Stimmungslage über mehrere Wochen hält, kann man daraus ableiten, dass die Wahrscheinlichkeit einer Gegenreaktion an den Aktienmärkten steigt. Nun war die Stimmung über mehrere Wochen schlecht und der 5-Wochendurchschnitt der Stimmung notiert auf dem niedrigsten Niveau seit dem Brexit.

Abbildung 1: Sentiment-5-Wochenschnitt

Gleichzeitig sind viele Anleger bereit, wieder Aktien zu kaufen. Und der Zukunftsoptimismus ist auf dem höchsten Niveau dieses Jahres. Ich werte diese Stimmungslage als Zeichen dafür, dass die Rallye nicht mehr jung ist, denn bei einer jungen Rallye bleibt der Optimismus lange Zeit auf niedrigem Niveau, wie wir es in diesem Jahr ja auch gesehen haben. Doch wenn der Optimismus ansteigt, kann die Rallye noch viele Wochen fortlaufen. Erst wenn auch die Stimmung in Euphorie überschäumt, dann ist die Gefahr eines Ausverkaufs akut.

Natürlich kann der DAX wie bei jeder Rallye jederzeit korrigieren. Ich würde Rückschläge und Verschnaufpausen jedoch weiterhin als Gelegenheiten betrachten, Positionen auszubauen. Denn insbesondere die Marktbreite, die ich in Kapitel 02 angesprochen habe, stimmt mich zuversichtlich, dass die Rallye noch deutlich weiter laufen kann. Vielleicht erleben wir ja die erste nachhaltige Rallye, die ohne den Bankensektor funktioniert.

04. Ausblick: Gesunde Verfassung der Finanzmärkte

Der Ausblick bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

Hier im Heibel-Ticker Standard erhalten Sie überwiegend vergangenheitsbezogene Erklärungen von mir. Detaillierte Analysen und Einschätzungen über die künftige Börsenentwicklung gibt es nur im kostenpflichtigen Heibel-Ticker PLUS. Das Angebot für die zahlenden Abonnenten des Heibel-Ticker PLUS baue ich kontinuierlich weiter aus und komme dabei insbesondere den Wünschen meiner Kunden nach. Inzwischen bietet das Heibel-Ticker PLUS Abonnement folgende Zusätze:

INTERNET: Kundenbereich

- täglich aktuelle Einschätzungen zu den Meldungen, die unsere offenen Positionen betreffen

- einen Chart für jede offene Position, um die Kurssituation schneller zu erfassen

- die Möglichkeit, nur die 10 neuesten Kommentare zu den offenen Positionen anzeigen zu lassen.

- Sie können sich aus den empfohlenen Werten Ihr eigenes Musterportfolio zusammenstellen, um gezielter und schneller die für Sie relevanten Neuigkeiten zu sehen.

Weiterhin erhalten meine Kunden eine übersichtliche Tabelle über alle offenen Positionen mit der jeweiligen Wochenperformance sowie Performance seit Empfehlung und mit einer Übersicht über die anstehenden Aktivitäten wie Stopp Loss nachziehen oder verkaufen bzw. kaufen.

Für die besonders aktiven Anleger unter Ihnen biete ich an, die unterwöchigen Updates direkt per E-Mail an Sie zu senden und ich benachrichtige Sie im Falle von Aktionsempfehlungen (Kauf oder Verkauf) direkt per SMS auf Ihr Handy. Dabei handelt es sich um einen Zusatzdienst (Express!), den ich mit 6,25 € pro Monat berechne. Keine Angst, sämtliche Updates befinden sich natürlich dann auch nochmals in der Freitagsausgabe für die normalen PLUS-Kunden.

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Anlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Schauen Sie sich das neue Angebot einmal mit einem Schnupperangebot (6 Wochen zu 20 €) an. Es würde mich freuen, wenn ich Sie als neuen Abonnenten gewinnen kann.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis für sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stelle ich den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

05. Wunschanalyse: Paypal

Paypal gefällt mir sehr gut. Das Unternehmen ist quasi Monopolist für Online-Zahlungsabwicklungen und wird von sämtlichen Wettbewerbern als Platzhirsch akzeptiert. Die Aktie ist fair bewertet und hat bei der aktuellen Gewinnentwicklung auch noch einiges an Kurspotential. Einzig die exorbitanten Kursgewinne der vergangenen Monate mahnen zur Vorsicht, denn ein Rückschlag ist bei solchen Aktien stets möglich.

Paypal

Fr, 14. Juli um 13:02 Uhr

ÜBERNAHMEKARUSSELL BEI ZAHLUNGSABWICKLERN

Vergangene Woche hat der größte US-Händler-Vertragspartner den größten britischen Wettbewerber Worldpay für 9,9 Mrd. USD gekauft. Schauen wir uns zu Beginn unserer Analyse einmal die Beteiligten der Zahlungsabwicklung an.

Da gibt es 1. den Karteninhaber, der die Karte (EC-Karte oder Kreditkarte) von seiner 2. Bank erhalten hat, die auch sein Guthaben verwaltet. Auf der anderen Seite finden wir 3. den Händler, der durch einen 4. Händler-Vertragspartner zur Teilnahme am Kartenzahlungsgeschäft überredet wurde. Sowohl die Bank des Karteninhabers als auch der Händler-Vertragspartner nehmen an der Zahlungsabwicklung teil, die von einem 5. Zahlungsdienstleister, häufig der Aufsteller der Terminals in den Shops, sichergestellt wird.

Es gibt also nicht nur einen Kampf um die Kreditkartenkunden, sondern auch um die Händler. Vor zwei Monaten kaufte First Data, ein Zahlungsdienstleister, seinen Wettbewerber CardConnect für 750 Mio. USD. Global Payment kaufte im Dezember 2015 seinen Wettbewerber Heartland Payment für 4,3 Mrd. USD und Total System Services kaufte Anfang 2016 Total Systems für 2,35 Mrd. USD. Alles Unternehmen, die mit der Zahlungsabwicklung vom Händler zur Kundenbank beschäftigt sind.

GESCHÄFTSMODELL VON PAYPAL IST EFFIZIENTER

Vertragspartner des Kreditkarteninhabers ist seine Bank, die Bank seines Vertrauens. Bei Paypal trifft das nicht zu. Vertragspartner des Paypal-Kontoinhabers ist Paypal. Paypal-Kunden haben entweder bei Paypal ausreichend Geld herumliegen, um die beabsichtigten Käufe zu tätigen, oder aber haben Paypal ermächtigt, das Geld direkt vom eigenen Bankkonto einzuziehen.

Paypal ist gleichzeitig auch direkter Vertragspartner der Händler. Das Geld, das Sie mir per Paypal für ein Heibel-Ticker Abonnement schicken, bleibt im Paypal-Universum. Es wird nicht verzinst, auf meinem Bankkonto sehe ich davon nichts. Erst wenn ich periodisch Paypal bitte, mit das Guthaben auf mein Bankkonto zu überweisen, verlässt das Geld das Paypal-Universum und kommt auf mein Bankkonto.

Paypal bildet also beide Seiten ab: Kunde & Händler. Die Gebühren, die bei der Zahlung per Kreditkarte entstehen, gibt es bei Paypal nicht.

Gleichzeitig ist Paypal deutlich teurer als Kreditkartenabwickler. Ich zahle für die Einnahme meiner Abogebühren je nach Betrag 3,5% bis 5,1% Gebühren an Paypal. Für die Transaktion per Kreditkarte werden nur 1,5% des Betrags fällig – allerdings schlagen hier monatliche Fixkosten zu Buche, so dass sich die Abwicklung per Kreditkarte nur bei großen Volumina lohnt.

PAYPAL KOOPERIERT MIT KREDITKARTEN

Visa hat inzwischen über seine Händler-Vertragspartner ein weltumspannendes Netzwerk aufgebaut. Vom Tabakladen an der Ecke bis zum Autohaus können Sie inzwischen alles per Kreditkarte bezahlen. Paypal bietet zwar sehr komfortable Wege, sich selbst als Paypal-Händler einzurichten, doch gegen die Vertriebskraft von Visa-Händlern kommt Paypal nicht an.

Also hat Paypal eine Kooperation mit Visa abgeschlossen. Kunden, die ihr Handy als NFC-Zahlungsmittel über Paypal eingerichtet haben, können künftig in den USA sämtliche Visa-NFC-Lesegeräte nutzen, um über den Visa-Zahlungsweg ihr Paypal-Konto zu belasten. Das freut insbesondere Visa, wie ich Ihnen nun erklären werde.

Denn Paypal ist Visa ein Dorn im Auge. Nicht nur, dass Paypal Platzhirsch bei Online-Zahlungen ist, wo auch Visa gerne mehr Geschäft machen würde. Sondern insbesondere auch deswegen, weil Paypal es seinen Kunden ermöglicht, neben Bankkonten auch Kreditkarten als Zahlungsquelle zu hinterlegen. Als Kunde kann ich also Paypal nutzen, ohne Guthaben bei Paypal vorzuhalten, wenn ich Paypal ermächtigte, Beträge per Lastschrift von meinem Bankkonto oder aber auch von meiner Kreditkarte abzubuchen.

Visa sieht nun, wie viele Transaktionen durch Paypal über das Visa-Netzwerk abgewickelt werden, erhält auch Gebühren dafür (wenngleich sehr geringe, da das Volumen von Paypal-Zahlungen sehr groß ist und dadurch die Transaktionsgebühren sehr niedrig sind), aber sieht nicht, WAS die Kunden tun.

In Zeiten von Big Data gilt es als großer Schatz, wenn man seine Kunden gut kennt. Paypal sieht genau, welcher Kunde welche Artikel kauft. Daraus lassen sich Rückschlüsse auf die Kunden ziehen. Das tut aus datenschutzrechtlichen Gründen heute natürlich niemand, nein, niemals, ... wirklich! ... aber schon die anonymisiert ausgewerteten Daten geben wichtige Rückschlüsse auf Kundenverhalten und lassen daher gezielte Werbeaktionen zu. Oder auch gezielt unterschiedliche Kundenbehandlungen, wenn es beispielsweise um Kredite bzw. Zahlungsziele geht.

Visa sieht von all dem nichts. Lediglich die Ziffern, die abgebucht werden, kann Visa auswerten. Ob ein Grill für den Garten oder aber ein Videospiel gekauft wurde, kann Visa nicht auswerten. Mit der nun eingegangenen Kooperation mit Paypal wird dieser Nachteil ausgeglichen: Nun sitzt Visa an der Händlerkasse und sieht genau wie Paypal, WAS der Kunde kauft.

DÜNNE GEWINNMARGE

Visa kümmert sich also um die Ausgabe der Karten, den Rest überlässt das Unternehmen den Vertragspartnern wie Banken und Zahlungsabwicklern. Vom Transaktionsvolumen der Visa-Karten gelangt nur ein kleiner Teil, aktuell jährlich 17 Mrd. USD, in Form von Einnahmen bei Visa. Die Gewinnmarge liegt bei beachtlichen 28,8%. Das Wachstum liegt bei 23%.

Paypal muss die Abwicklung selbst umsetzen, wenn auch im eigenen Hause. Das ist aufwendig und so bleibt für Paypal nur eine Gewinnmarge von 12,6% übrig. Derzeit erwirtschaftet Paypal 11 Mrd. USD Jahresumsatz. Das Wachstum liegt bei 17%.

Visa wächst schneller, weil das Unternehmen in den Schwellenländern stärker vertreten ist. Dort ist Paypal für viele nicht so stark verbreitet, denn man ist zu häufig offline.

ONLINE-WETTBEWERB NICHT VORHANDEN

Mit ApplePay und Amazon Pay gibt es durchaus ernst zu nehmende Alternativen, die sich im Internet als Zahlungswege etablieren möchten. Doch diese Woche hat Paypal bekannt gegeben, künftig als Zahlungsweg auch im Apple Store akzeptiert zu werden. Sprich: Apple hat eingesehen, dass bei Online-Zahlungen kein Weg an Paypal vorbeiführt.

Paypal kann damit in meinen Augen heute schon als Standard bei Online-Zahlungen ausgerufen werden.

FAIRE BEWERTUNG BEI GERINGEM RISIKO

17% erwartetes Gewinnwachstum p.a. für die kommenden fünf Jahre werden bei Paypal mit einem KGV 2018e von 27 bewertet. Sie kennen meinen Maßstab: Wachstumsunternehmen mit gesicherter Marktposition können gerne mal das zweifache KGV im Verhältnis zum Gewinnwachstum haben. Für Paypal würde ich also ein KGV 2018e von bis zu 2x17= 34 für fair halten. Die Aktie hätte demzufolge in den kommenden sechs Monaten noch ein Kurspotential von 26%.

Visa zum Vergleich: Ebenfalls 17% Gewinnwachstum p.a., das KGV 2018 beträgt jedoch nur 24. Paypal ist in den vergangenen Wochen in die Höhe geschnellt, Visa hat nun etwas Nachholbedarf.

Doch zurück zu Paypal: 9 Mrd. USD liegen in bar in der Bilanz, Schulden gibt es nicht. Eine Dividende wird nicht gezahlt, das junge Unternehmen investiert noch stark in Wachstum.

Mit einer Marktkapitalisierung von 70 Mrd. USD gehört Paypal inzwischen zu den Schwergewichten der Finanzbranche (zum Vergleich: Deutsche Bank 38 Mrd. USD). Damit wird Paypal eher zu einem Unternehmen, das sich mal etwas zukaufen könnte und nicht zu einem Übernahmeziel. Durch geschickte Übernahmen wird es Paypal meiner Einschätzung nach möglich sein, die technologische Führung in der Online-Zahlungsabwicklung zu behaupten.

Wenn ich mir die heutige Entwicklung anschaue, würde ich sagen, Visa hat heute die Nase vorn, denn neue Märkte werden zunächst Offline erschlossen. Doch wenn sich diese neuen Märkte entwickeln und Online gehen, dann wird die Zeit Paypals kommen.

KURSENTWICKLUNG

Die Kursentwicklung von Paypal ist recht einfach zu beschreiben: Immer, wenn Paypal eine neue Kooperation abschließt, stürmt die Aktie weiter gen Norden. Erholungsphasen gibt es kaum. Von derzeit 50 Euro kann die Aktie noch bis 62,50 Euro laufen, ohne zu teuer zu werden. Wenn die Aktie die aktuelle Geschwindigkeit beibehält, dann ist das auch ein realistisches Szenario bis zum Jahresende.

FAZIT

Paypal ist quasi Monopolist bei der Online-Zahlungsabwicklung. Im Wettbewerb mit Kreditkarten hat sich eine Patt-Situation eingestellt: Kreditkarten bleiben Offline führend, während Paypal Online immer neue Bereiche erobert. Der Wettbewerb mit den Banken hat noch gar nicht begonnen: Wann werden wir Strom und Wasser per Paypal bezahlen?

Damit gibt es noch genügend Wachstumsmöglichkeiten für Paypal und somit auch noch reichlich Luft nach oben für die Aktie. In meinen Augen besteht das einzige Risiko bei Paypal darin, dass Sie zum falschen Zeitpunkt investieren, denn nach den exorbitanten Kursgewinnen der vergangenen Monate ist ein heftiger Rückschlag jederzeit möglich. Ich würde daher schrittweise einsteigen: Einen Teil kaufen und Pulver trocken halten, um im Falle eines Rückschlags nachzukaufen.

06. Update beobachteter Werte

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

Dieses Kapitel bleibt den Heibel-Ticker PLUS-Abonnenten vorbehalten.

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

07. Übersicht HT-Portfolio

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Die tabellarische Übersicht bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten.

Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend. Unter „Woche“ steht die Veränderung im Vergleich zur Vorwoche. Unter „2014“ steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio. Unter „Anteil“ finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| K | – | bei Gelegenheit Kaufen, |

| NK | – | Nachkaufen |

| H | – | Halten, |

| V | – | bei Gelegenheit Verkaufen, |

| TV | – | Teilverkauf, also nicht die ganze Position |

| VL | – | Verkaufslimit, bei überschreiten eines bestimmten Kurses sollte verkauft werden |

| SL | – | Stopp Loss, bei Unterschreiten eines bestimmten Kurses sollte verkauft werden |

| TS | – | Trailing Stopp, wie SL, nur dass das Limit kontinuierlich nachgezogen wird |

Die „Gelegenheit“ zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!" insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

Value Positionen in drei Schritten aufbauen: 25%-25%-50%,

Spekulative und alternative Positionen in zwei Schrittenaufbauen: 50%-50%,

Tradingpositionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken werde ich bisweilen im Text bekanntgeben.

Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

***************** WERBUNG ***************

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/bestellung.php************** ENDE WERBUNG ***************

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite

https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.