»

zurück zur Übersicht

19.01.2018:

H E I B E L - T I C K E R P L U S

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

13. Jahrgang - Ausgabe 03 (19.01.2018)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

| 01. | Info-Kicker: Medien in Erklärungsnot |

| 02. | So tickt die Börse: Trumps unpopulärer Erfolg |

| | - Fake-News-Auszeichnung durch Donald Trump |

| | - Monopolkommission gegen Google, Facebook, Amazon, Apple |

| | - Wochenperformance der wichtigsten Indizes |

| 03. | Sentiment: Gesunde Abkühlung |

| | - |

| 04. | Ausblick: Darum läuft die Aktienmarktrallye noch bis 2020 |

| 05. | Update beobachteter Werte: FinTech Group, Meyer Burger, Visa, BB Biotech, Deutsche Bank, Cameco, Skyworks Solutions, DAX-Call 13.500 bis Nov.18, Bank of America |

| | - FinTech Group: Irrtum: CEO bleibt |

| | - Meyer Burger: Empfehlung durch Bernecker, Teilverkauf |

| | - Visa: Kreditkarten sind weltweiter Knotenpunkt der Zahlungsströme |

| | - BB Biotech: Unbedeutende Gewinnwarnung |

| | - Deutsche Bank: Großaktionär mit Liquiditätsproblemen, Nachkaufen |

| | - Cameco: Abwarten und Tee trinken |

| | - Skyworks Solutions: 5G und IoT werden 2018 dominieren |

| | - DAX-Call 13.500 bis Nov.18: Euro-Zonen Budget in Sicht |

| | - Bank of America: Solide Zahlen |

| 06. | Übersicht HT-Portfolio |

| 07. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 08. | An-/Ab-/Ummeldung |

01. Info-Kicker: Medien in Erklärungsnot

Liebe Börsenfreunde,

Die Aktienmärkte haussieren weltweit. Der DAX hinkt zwar ein wenig hinterher, aber auch hierzulande kommen nun neue Allzeithochs in Sicht. In der Finanzpresse lesen Sie unzählige Beweise dafür, dass es nicht an Trumps Steuerreform liegen kann, dass die Wirtschaft brummt. Die europäische Wirtschaft darf auch nicht florieren, weil wir ja alle unter dem Brexit leiden. Und davon abgesehen stehen die Aktien ohnehin bereits viel zu hoch, als dass da noch weitere Kursgewinne zu erwarten sein könnten.

Sie werden nirgends eine Entschuldigung dafür lesen, dass man Sie davon abgehalten hat, Aktien zu kaufen. Da ist es leichter, Autoren wie mich als schlechte Menschen zu diskreditieren, weil ich ja einen Donald Trump nicht von vornherein verurteile, sondern seiner Politik auch Positives abgewinne.

Nun, in Kapitel 02 habe ich mich mal für ein paar Absätze als Autor eines Massenmediums versucht. Ergebnis meiner Selbsterfahrung: Das macht Spaß, hilft Ihnen, liebe Kunden, aber nicht.

Die Stimmung unter den Anlegern kühlt weiter ab. Das ist gesund für die weitere Entwicklung der Rallye. Die Einzelheiten dazu lesen Sie in Kapitel 03.

Die aktuelle Rallye dauert meiner Einschätzung nach noch mindestens bis 2020. Das ist kein Bauchgefühl, sondern durchaus errechnet. In Kapitel 04 stelle ich Ihnen meinen besten Indikator für die Früherkennung heftiger Börsencrashs vor. Dieser Indikator hat mir im Jahr 2000 sowie auch im Jahr 2007 geholfen, meine Leser aus dem Aktienmarkt zu holen. Es folgten jeweils heftige Börsencrashs, von denen sich viele Anleger bis heute nicht erholt haben.

Wer wissen will, wie man sein langfristig ausgerichtetes Depot vor Börsencrashs bewahrt, muss Kapitel 04 lesen! Danach können Sie sich für die kommenden zwei Jahre von mir aus zurücklehnen.

Diese Woche ist viel passiert. In Kapitel 05 habe ich die im Verlauf der Woche verschickten Updates abgedruckt - es waren insgesamt neu Updates diese Woche! In Kapitel 06 finden Sie die tabellarische Übersicht über das Heibel-Ticker Portfolio.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp180121.pdfNun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Trumps unpopulärer Erfolg

"Ja, Trump, dieses Monster, hat eine völlig unbedeutende Steuerreform durchgeführt. Konzernbosse wie Tim Cook, CEO von Apple und guter Freund von Obama, wünschen sich die Zeiten zurück, in denen im Ausland angefallene Gewinne untätig im Ausland gebunkert wurden. Es ist eine Schande für die weltweite Steuergesetzgebung, dass nun die USA unter Donald Trump 38 Mrd. USD an Steuern von Apple kassieren.

Mit Hilfe der US-Steuerreform macht Apple alle Angestellten, die keine eigenen Aktienboni im Vertrag vereinbart haben, durch ein Aktiengeschenk in Höhe von 2.500 USD zu widerlichen Kapitalisten. Und die 20.000 neuen Jobs, die Apple mit den in die Heimat zurückgeholten Gewinnen schaffen möchte, werden bestimmt nicht geschaffen. Ich glaube es erst, wenn ich es sehe."

So, jetzt ist es raus. Und es ist so leicht, mit den Massenmedien im Gleichschritt zu laufen. So emotional und auf intellektuell hohem Niveau. Ja, nur so wird es Weltfrieden geben. Ich fühle mich richtig gut, wenn ich so schreibe... aber mit der Realität hat das leider gar nichts zu tun.

Der Chef eines Landes soll seinem Volk dienen, ohne anderen Völkern zu schaden. So einfach würde ich die Aufgabe der Präsidenten, Könige und Kanzler dieser Welt beschreiben. Davon sind wir jedoch inzwischen weit entfernt: Wirtschaftliche Interessen werden im Ausland diplomatisch und nicht selten auch militärisch durchgesetzt. Da dies zu Hause schwer vermittelbar ist, werden dort allerlei komplizierte Ausgleichsmechanismen erfunden.

Trump hingegen hält sich aus der Weltpolitik weitgehend raus (ist Ihnen aufgefallen, dass ISIS in Syrien auf dem Rückzug ist) und schafft komplizierte Regulierungen in der Heimat konsequent ab. Wer, wie die FAZ, behauptet, Apple betreibe "Augenwischerei" mit der Rückholung der unversteuerten Gewinne aus dem Ausland, der verkennt die Realität. N-TV fragt "Apples Steuer-Deal ein Erfolg für Trump?" und rechnet vor, dass die 30 Mrd. USD auf fünf Jahre verteilt weniger seien als die zuvor angekündigten Investitionen von 16 Mrd. USD ohne Zeithorizont. Bei der Rechnung werden die anderen Faktoren, die zu einer Investition in Höhe von 350 Mrd. USD führen, ignoriert und auch die Steuerzahlung in Höhe von 39 Mrd. USD wird nicht eingerechnet. Die Tagesschau kritisiert, dass die Gewinne dank irischer Steuerschlupflöcher erzielt wurden - Steuerschlupflöcher, die Brüssel in 15 Jahren nicht zu stopfen vermochte.

Natürlich ist diese Aktion das Ergebnis der US-Steuerreform von Trump. Der Gewinn wird nicht mehr mit 25%, sondern nur noch mit 15,5% versteuert.

Apple wird, wenn es die 252 Mrd. USD unversteuerte Gewinne aus dem Ausland zurückholt, 39 Mrd. USD Steuern zahlen. Das sind 50 Mrd. USD Steuern weniger, als sie zu Obamas Zeiten hätte zahlen müssen (15,5% statt zuvor 35% Steuern). Die eingesparten 50 Mrd. USD investiert Apple in 20.000 neue Arbeitsplätze, baut ein neues Verwaltungsgebäude für seine Services-Sparte und investiert 30 Mrd. USD in die US-Wirtschaft (vor einem Jahr sprach man noch von Investitionen i.H.v. 16 Mrd. USD). Zudem wurde der Fonds für den Ausbau der Infrastruktur von 1 auf 5 Mrd. USD erhöht.

Mitarbeiter ohne Aktienkomponente im Gehaltsvertrag erhalten Aktien im Wert von 2.500 USD. Zudem erwarte ich, dass Apple sein Aktienrückkaufprogramm deutlich aufstocken wird, so dass auch die Aktionäre etwas von dieser Geschichte haben.

Wer geht leer aus? Hmm, mal überlegen: Es werden neue Arbeitsplätze geschaffen, Angestellte bekommen einen Bonus, Aktionäre profitieren durch Aktienrückkauf, die US-Wirtschaft freut sich über Investitionen, ... mir fällt niemand ein. Apple hat sogar ausgerechnet, dass alle Investitionen zusammen, inklusive der zu erwartenden Gehälter für die 20.000 neuen Arbeitsplätze, in den kommenden fünf Jahren ein Investitionsvolumen von 350 Mrd. USD ausmachen werden. Der Marshallplan, der Deutschland nach dem Zweiten Weltkrieg wieder aufgebaut hat und der Gelder nicht nur über Deutschland, sondern über ganz Europa gestreut hat, hatte ein Volumen von 140 Mrd. USD. Und zwar inflationsbereinigt 140 Mrd. USD (damals waren es 12,4 Mrd. USD)!

Schadet die Aktion dem Ausland? Hmm, mal überlegen: Das Geld liegt dort nun schon seit vielen Jahren herum. Es wurde zu den national üblichen Steuersätzen versteuert. Die internationale Staatengemeinschaft hat es nicht geschafft, die Gelder in irgendeiner Form in den Wirtschaftskreislauf zurückzuholen. Nein, geschadet hat die Aktion niemandem.

Meine Meinung? Nun, auch ich wünsche mir eine international gerechtere Steuergesetzgebung der einzelnen Nationalstaaten. Aus dieser Sicht ist es ein Rückschritt, wenn die USA nun im Alleingang den eigenen Vorteil nutzen. Seit über 10 Jahren wurde an dieser Front international jedoch so ziemlich gar nichts mehr erreicht und manchmal ist es besser, einen Schritt zurückzugehen, als immer wieder vor die gleiche Mauer des Widerstands zu laufen. In den USA wird die Wirtschaft davon kräftig profitieren und vielleicht gibt es in ein paar Jahren neue Ideen, die sich mit den erwirtschafteten Gewinnen aus dieser Rückholaktion finanzieren lassen.

FAKE-NEWS-AUSZEICHNUNG DURCH DONALD TRUMP

Lassen Sie mich noch den Fake-News-Award von Donald Trump kommentieren:

https://gop.com/the-highly-anticipated-2017-fake-news-awards/

Da listet Trump ein paar Falschmeldungen großer Medien auf, unter denen er leidet. Hmm, die Liste ist fragwürdig, so wie seine Auffassung der "Wahrheit" tatsächlich fragwürdig ist. Doch am Ende der Seite werden 10 Punkte aufgelistet, die Donald Trump erreicht hat. Und der Umstand, dass Trump diese 10 Punkte ans Ende des Fake-News_Awards stellt, unterstützt meine Behauptung, dass wir es bei Trump mit einem gerissenen Geschäftsmann zu tun haben, der seine Ziele verfolgt - mit welchen Mitteln auch immer. In seiner Amtszeit hat der Dow Jones um 44% zulegen können, der DAX nur um 27%. Unter Afro-Amerikanern und Hispanics herrscht die niedrigste Arbeitslosenquote seit Beginn der Aufzeichnungen. Die versprochene Steuerreform sowie die Rückholung der im Ausland gebunkerten Unternehmensgewinne wurden durchgesetzt. Für jeden neuen Gesetzestext werden mindestens zwei gestrichen - tatsächlich liegt das Verhältnis aktuell bei 22:1. ISIS befindet sich auf dem Rückzug... und auch einige Dinge, mit denen ich mich nicht rühmen würde.

Die Amerikaner haben sich einen Präsidenten gewünscht, der die von Arteriosklerose befallene US-Politik vom Kalk befreit, Trump liefert. In den deutschen Medien lesen Sie nichts darüber. Als Anleger müssen Sie aber die Realität erkennen, wie sie ist. Da hilft keine intellektuelle Auseinandersetzung mit dem Weltfrieden, das mache ich gerne in meiner Freizeit. Wenn ich hier im Heibel-Ticker also die Verdienste von Donald Trump darstelle, dann nicht, weil ich den Kerl sympathisch oder moralisch bewundernswert finde, sondern weil wir verstehen müssen, warum die US-Börse haussiert.

MONOPOLKOMMISSION GEGEN GOOGLE, FACEBOOK, AMAZON, APPLE

Im Silicon Valley gab es diese Woche eine ganze Reihe von Artikeln, die über die natürliche Monopolbildung des Internet-Geschäftsmodells berichteten und über Überlegungen, einige der gigantischen Datenkonzerne der heutigen Zeit aufzuspalten, wie es einst mit Rockefellers Ölkonzern Standard Oil geschehen war.

Ich halte die Überlegungen für richtig, aber verfrüht. Verfrüht aus zwei Gründen: Zum einen geht jetzt erst der globale Wettbewerb gegen chinesische Konzerne wie Alibaba, Baidu und Tencent los, da wäre eine Aufspaltung im Silicon Valley so etwas wie ein Geschenk an die Chinesen. Zum anderen ist Donald Trump Präsident und Trump schaut sich täglich die Börsenkurse an und freut sich über die Kursgewinne. Er wird die US-Konzerne die ganze Welt übernehmen lassen, wenn möglich.

Ich könnte mir sogar vorstellen, dass sich um diesen Punkt ein heftiger, internationaler Streit entfacht. Und bevor die Amerikaner ihre Vorzeigeunternehmen zerschlagen lassen, wählen sie Trump lieber ein zweites Mal.

So, genug geredet. Kommentare zu den diese Woche veröffentlichten Quartalszahlen insbesondere der Finanzwelt lesen Sie in meinen Updates. Schauen wir uns nun einmal die Wochenentwicklung der wichtigsten Indizes an:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 18.1.18 | Woche Δ | Σ '18 Δ |

| Dow Jones | 25.977 | 1,6% | 4,6% |

| DAX | 13.281 | 0,6% | 2,8% |

| Nikkei | 23.763 | 0,5% | 4,4% |

| Shanghai A | 3.639 | 1,4% | 5,1% |

| Euro/US-Dollar | 1,22 | 1,6% | 2,1% |

| Euro/Yen | 135,76 | 1,2% | 0,6% |

| 10-Jahres-US-Anleihe | 2,61% | 0,08 | 0,19 |

| Umlaufrendite Dt | 0,36% | 0,04 | 0,08 |

| Feinunze Gold | $1.330 | 0,1% | 2,1% |

| Fass Brent Öl | $69,37 | -0,3% | 4,2% |

| Kupfer | 7.046 | -1,1% | -1,5% |

| Baltic Dry Shipping | 1.139 | -12,6% | -16,6% |

| Bitcoin | 11.365 | -17,4% | -18,2% |

An den Aktienmärkten hat man inzwischen Angst davor, dass der Zustand der Ungewissheit über die künftige Regierung noch viel länger anhalten könnte, Neuwahlen würden völlig neue Spekulationen zulassen. Dann schon lieber weiter wie bisher, und so dürfte eine GroKo zunächst steigende Kurse in Deutschland zur Folge haben. Wir werden sehen, wie sich die SPD dieses Wochenende entscheidet.

Aus Sicht der Ausländer entwickelt sich der DAX aber gar nicht so schlecht. Wenngleich der DAX seit Jahresbeginn erst 2,8% zulegen konnte, während der Dow Jones bereits um 4,6% anstieg, so relativiert sich der Unterschied, wenn wir die Wechselkursentwicklung einrechnen: Der Euro ist um 2,1% gegenüber dem USD gestiegen, US-Anleger, die ihr DAX-Investment in US-Dollar bewerten, haben dadurch 2,8+2,1= 4,9% verdient und liegen damit sogar vor dem Dow Jones. So betrachtet dürfte der DAX lossprinten, wenn der Euro mal Schwäche zeigt.

Die Renditen steigen leicht an. Die Inflationserwartungen sind diese Woche angestiegen, denn gerade der Ölpreis dürfte in den kommenden Monaten für steigenden Inflationsdruck sorgen. Mehr dazu in meinen Updates zu den Banken.

Gold, Öl und Kupfer haben eine kleine Verschnaufpause eingelegt. Die Verschiffungsraten fallen vor dem chinesischen Neujahr traditionell zurück, weil um den Monatswechsel Januar / Februar die wirtschaftliche Aktivität in China aufgrund vieler Feiertage nachlässt.

Der Bitcoin ist nochmals eingebrochen (-17,4%). Kurzzeitig notierte der Bitcoin sogar unter 10.000 USD und damit über 50% unter seinem Höchstkurs vom Dezember. Das Thema Bitcoin und Blockchain ist in aller Munde, inzwischen äußern sich selbst Größen wie Warren Buffet dazu (er hält es für eine spekulative Blase).

Einen Dämpfer bekamen Bitcoin-Anleger diese Woche durch die US-Börsenaufsicht SEC. Sie hat eine Liste von 31 ungeklärten Problempunkten vorgelegt, die zunächst gelöst werden müssen, bevor breite Anlegerfonds in Bitcoins investieren dürfen. Bislang dürfen das nur Hedgefonds.

Gestern hat sich IBM zum Bitcoin geäußert: Die Blockchain (das ist die Technologie, die hinter dem Bitcoin steckt) werde die Welt revolutionieren. Insbesondere für die weltweite Logistik seien die Möglichkeiten der Blockchain sensationell, allerdings benötige man dazu geschlossene Blockchain-Systeme. Der Bitcoin sei schon bald an seiner Kapazitätsgrenze.

Bevor ich also mit dem Bitcoin spekuliere, suche ich lieber nach einem brauchbaren Unternehmen, das in der Blockchain-Technologie führend ist. Bis dahin können Sie mit Nvidia wesentlich besser spekulieren.

Schauen wir nun, wie sich die Stimmung unter den Anlegern entwickelt hat.

03. Sentiment: Gesunde Abkühlung

Die Stimmung unter den Anlegern ist weiter gut. 40% (-2%) sehen in der aktuellen Entwicklung im DAX einen Aufwärtsimpuls, weitere 16% (+1%) eine Topbildung. Nur 4% (-4%) fühlen sich in einem Abwärtstrend. Nach den exorbitanten Kursgewinnen zum Jahresauftakt betrachten nun 38% (+7%) den Kursverlauf als Seitwärtsbewegung. Damit ist die euphorische Stimmung des Jahresbeginns weiter abgekühlt.

Diese Entwicklung wollen 54% (+1%) so zum größten Teil erwartet haben, 13% (-1%) geben an, sogar darauf spekuliert zu haben. Kaum erfüllt sehen 25% (-1%) ihre Erwartungen und unverändert 9% wurden auf dem falschen Fuß erwischt. Die Selbstzufriedenheit ist trotz des hohen DAX-Standes erstaunlich niedrig. Daraus lässt sich ableiten, dass viele die Rallye zum Jahresbeginn verpasst haben.

Auch die Erwartung an die künftige DAX-Entwicklung kühlt sich ab. Nur noch 29% (-2%) der Umfrageteilnehmer erwarten für den DAXN in drei Monaten steigende Kurse, 31% (+3%) gehen von einer Seitwärtsbewegung aus. Immerhin 18% (+2%) fürchten in drei Monaten fallende Kurse.

Doch irgendwie möchte man an der Rallye doch noch partizipieren, anders kann ich die große Kaufbereitschaft (-3% auf 29%) nicht deuten. Nur 13% (+3%) wollen in den kommenden zwei Wochen Aktien verkaufen. Mit 57% (+1%) wollen die meisten jedoch vorerst abwarten.

Das Euwax-Sentiment der Privatanleger zeigt weiterhin einen hohen Optimismus an. Seit Mitte November werden durchgängig mehr Long-Positionen eingegangen als irgendwann zuvor in den vergangenen zwölf Monaten. Je länger dieser Optimismus anhält, desto größer wird die Rückschlaggefahr.

Institutionelle Anleger, die sich über die Eurex absichern, sind hingegen in der abgelaufenen Woche große Absicherungspositionen eingegangen. Mit einem Wert von 2,7 ist das Put/Call-Verhältnis so hoch wie zuletzt vor Weihnachten, als man sich für die Feiertage abgesichert hat. Davor war die Absicherungsneigung schon lange nicht mehr so hoch. Institutionelle Anleger werden also vorsichtig.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit 73% zwar bereits große, aber noch keine extreme Gier (ab 75%) an. Die Investitionsquote der US-Institutionellen ist leicht auf 67% angestiegen, notiert damit jedoch weiterhin auf extrem niedrigen Niveau. Institutionelle Anleger sind unterinvestiert, sie müssen in die steigenden Kurse hinein kaufen, wenn sie die Rallye nicht vollständig verpassen wollen.

Der Bulle/Bär-Index der US-Privatanleger zeigt mit 32,7% weiterhin einen extremen Optimismus an. Zwar ist auch in den USA die Euphorie des Jahresbeginns verflogen, dennoch bleibt die Zuversicht der Privatanleger auf sehr hohem Niveau. Damit ist die Laune der US-Privatanleger deutlich besser als die ihrer deutschen Kollegen. Das ist kein Wunder, denn der Dow Jones erzielt fast täglich ein neues Allzeithoch, der DAX braucht dafür noch ein wenig.

Sentimentdaten

Kaufempfehlungen der Privatanleger

Zumtobel, Amazon, SAP, Technotrans, Siltronic, SAP

Verkaufsempfehlungen der Privatanleger

Klöckner, Western Digital, Dt. Pfandbriefbank, Freeport Mcmoran,

Tesla

Die Sentiment-Daten wurden in Zusammenarbeit mit Sharewise

erstellt:

http://www.sharewise.com?heibel

Das sind teils widersprüchliche Signale, die wir den verschiedenen Sentiment-Indikatoren entnehmen können: Institutionelle sichern sich wieder stark ab, das ist bullisch, während Private anhaltend long positioniert sind, das ist bärisch. Lösung: Ein Rückschlag, eine Korrektur im DAX sollte bereits frühzeitig durch Gewinnmitnahmen der institutionellen Anleger (durch Deckungskäufe für ihre offenen Leerpositionen) aufgefangen werden.

In den USA gibt es weiterhin großen Investitionsbedarf bei den institutionellen Anlegern, während die Privaten auch dort ziemlich optimistisch positioniert sind. Die Rallye kann durchaus weiterlaufen.

Insgesamt werte ich das Stimmungsbild also positiv für die weitere Börsenentwicklung. Rückschläge, die jederzeit erfolgen können, sind also meiner Einschätzung nach weiterhin Kaufgelegenheiten.

04. Ausblick: Darum läuft die Aktienmarktrallye noch bis 2020

Ich möchte Ihnen heute einen sehr einfach anzuwendenden Langfristindikator vorstellen, der mir stets eine gute Richtschnur bei der Beurteilung der zu erwartenden Börsenentwicklung ist. Es handelt sich um die Zinskurve.

Zunächst die komplizierte Erklärung, danach die einfache Anwendung:

Die Zinskurve bezeichnet die Differenz zwischen dem kurzfristigen und dem langfristigen Zins. Man spricht vom Zins "am kurzen Ende" im Unterschied zum Zins "am langen Ende". Wie Sie wissen, setzen die Notenbanken den Leitzins fest. Der Leitzins gilt für extrem kurzfristige Anlegen, nämlich nur über eine Nacht. In den Jahren der extremen Geldflutung von 2009 bis 2016 war der Leitzins in den USA bei 0%. In Europa wurde der Leitzins erst 2016 auf 0% gedrückt und ist heute noch dort.

Aus dem Leitzins resultieren Marktzinsen für kurzfristige Kredite bzw. Anlagen. Bisweilen sind die Zinsen für Laufzeiten von einem Tagen bis zu wenigen Monaten ins Negative gerutscht. Davon haben Sie bestimmt gehört. Aktuell müssen Banken, die Geld bei anderen Banken in Europa für einen Tag parken wollen, 0,6% Zinsen dafür bezahlen. Erst ab Laufzeiten von 6 Jahren werden Zinsen auf Einlagen bezahlt, alle kürzeren Laufzeiten haben einen negativen Zins.

Für 30 Jahre laufende Einlagen wird derzeit knapp 1,4% an Zinsen bezahlt.

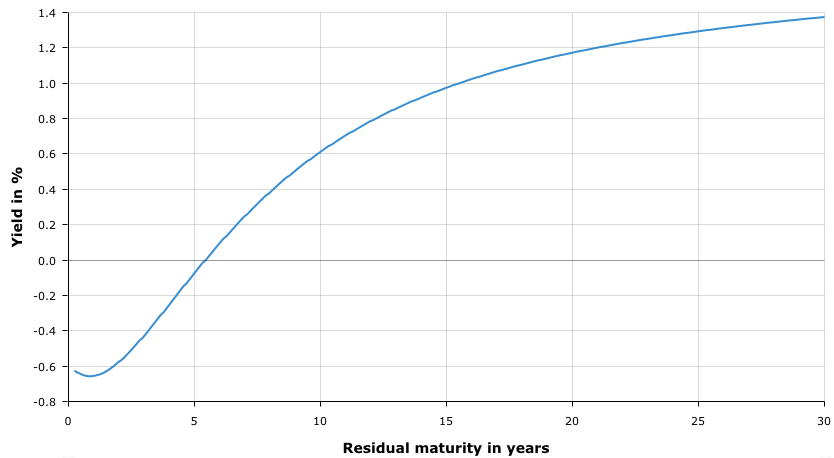

Aus den Zinsen für die verschiedenen Laufzeiten kann man eine Kurve malen, die Zinskurve. Die sieht derzeit in Europa wie folgt aus:

Abbildung 1: Euro-Zinskurve

Ähnlich sieht es in den USA aus, nur dass man dort schon von den negativen Zinsen losgekommen ist. Die Zinskurve in den USA ist "flacher". Irgendwann könnte die Zinskurve so flach werden, dass der Zins am langen Ende niedriger ist als am kurzen Ende. Man betrachtet dafür den Zins einer 10 Jahre laufenden Staatsanleihe im Vergleich zum Zins einer 2 Jahre laufenden Staatsanleihe. Wenn der Zins bei 10 Jahren niedriger ist als bei 2 Jahren, dann spricht man von einer fallenden Zinskurve, was in der Geschichte ein untrügliches Signal für eine zu erwartende Rezession ist.

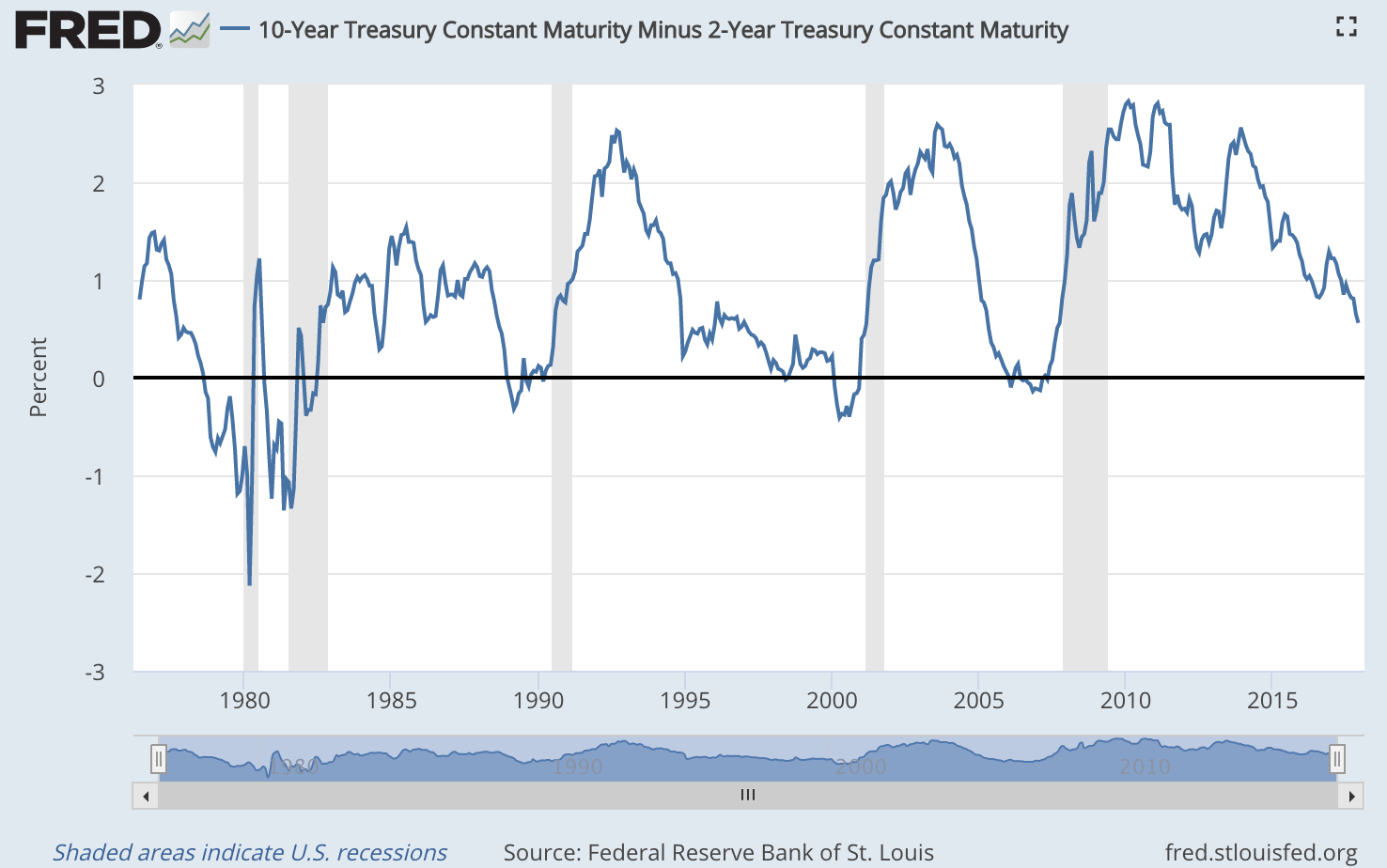

Die Notenbank von St. Louis hat eine Graphik erstellt, die stets die Zinsdifferenz zwischen der 10-jährigen und 2-jährigen Anleihe anzeigt. Schauen Sie selbst:

Abbildung 2: US-Zinsdifferenz 10 zu 2 Jahren

Sie können diese Graphik besser unter

https://fred.stlouisfed.org/series/T10Y2YM

anschauen als die hier in meinen Börsenbrief kopierte Version.

Gut zu sehen ist, wie selten die Zinsdifferenz unter Null sinkt. Eine fallende Zinskurve ist also extrem selten. In den letzten 35 Jahren gab es so etwas nur sechs mal. Aber immer, wenn die Zinsdifferenz unter Null sackte, die Zinskurve also fiel, dann folgte nach ein bis zwei Jahren eine Rezession. Aktienmärkte nehmen Rezessionen in der Regel vorweg, schauen wir also einmal, wie sich die Aktienmärkte infolge der negativen Zinsdifferenz entwickelt haben.

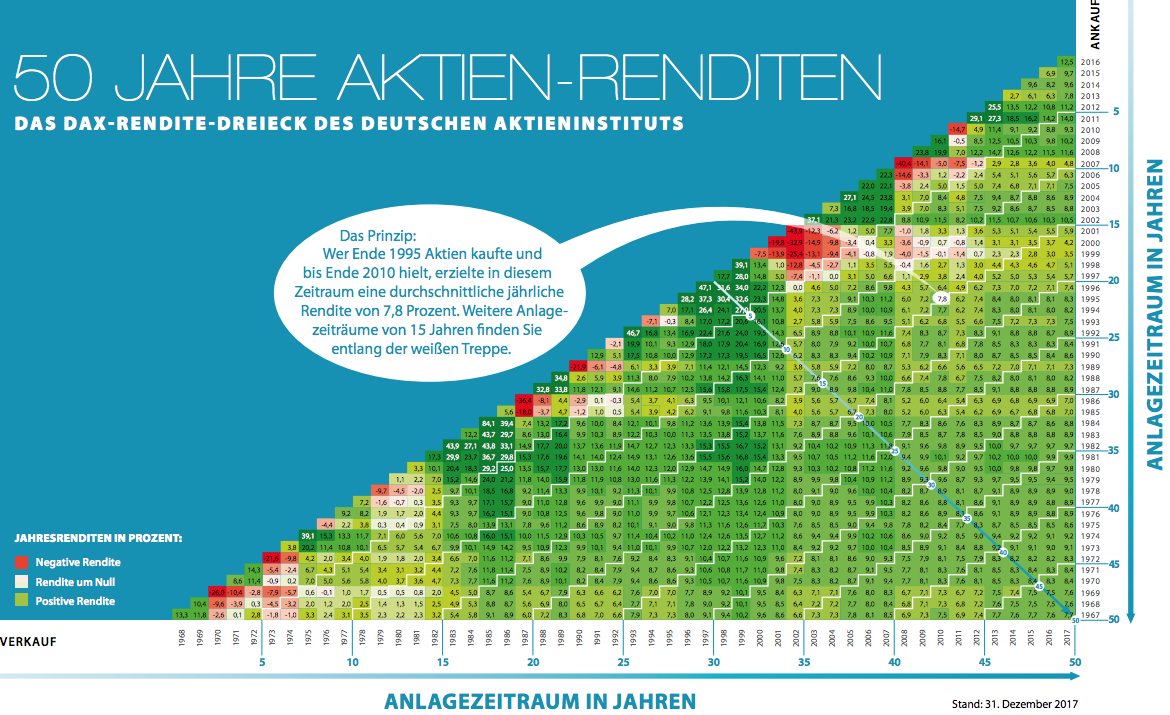

Das Deutsche Aktieninstitut hat eine Matrix erstellt, in der die Gewinne und Verluste des DAX pro Jahr abgetragen sind. Je länger der Anlagehorizont, desto stärker nähert sich der Rückfluss dem Durchschnitt von 7,7% pro Jahr. Diese Zahl können Sie in der Ecke rechts unten finden. Je kürzer die Anlagedauer, desto größer die Schwankungen in der Rendite. Die oberste Diagonale zeigt die Jahresperformance des DAX an.

Abbildung 3: DAX Renditedreieck

Auch diese Graphik können Sie besser im Original sehen:

https://www.dai.de/files/dai_usercontent/dokumente/renditedreieck/2017-12-31%20DAX-Rendite-Dreieck%2050%20Jahre%20Web.pdf

Wenn wir nun unsere Zinzdifferenzkurve neben das Renditedreieck legen, dann sehen wir, dass nach jeder negativen Zinsdifferenz ein ziemlich schwaches Börsenjahr folgte:

- September 1978 wurde die Zinsdifferenz negativ, im Folgejahr 1979 sackte der DAX um 9,7% ab.

- September 1980 negative Zinsdifferenz --> 1980 und 1981 war die Performance sehr schwach (1,1% und 3,3%).

- Dezember 1988 negative Zinsdifferenz --> 1990 verlor der DAX 21,9%.

- Februar 2000 negative Zinskurve --> 2000 verlor der DAX 19,8%, 2001 nochmals 43,9%.

Übrigens: Ende Januar warnte ich die Leser meines damaligen Börsenbriefes iWatch vor dem Ende der Internetblase.

- Februar 2006 negative Zinskurve --> 2008 verlor der DAX 40,8%.

Übrigens: Auch Ende 2007 warnte ich eindringlich vor dem Aktienmarkt.

Okay, nicht alle schlechten Börsenjahre werden durch die negative Zinsdifferenz angekündigt. Aber die größten Verlustjahre! Es dauerte meistens ein bis zwei Jahre, wenn die Zinsdifferenz ins Minus rutschte, bis die Börse kollabierte. Aktuell steht die Zinsdifferenz in den USA bei 0,56%. Wenn diese Zinsdifferenz negativ wird, haben Sie also noch mindestens ein Jahr Zeit, um Ihre Aktienbestände in aller Ruhe aufzulösen, Gold zu kaufen oder ein Haus oder was auch immer Ihnen vorschwebt, oder warum nicht einfach Festgeld..., bevor der Aktienmarkt einbricht.

Woran liegt das?

Nun, ganz einfach: Die Notenbank zieht das Geld aus dem Markt. Am kurzen Ende bestimmt die Notenbank mit ihrem Leitzins und anderen Instrumenten das Zinsniveau. Am langen Ende bestimmt der Markt das Zinsniveau. Wenn der Markt eine boomende Wirtschaft erwartet, dann bildet sich ein hoher Zins am langen Ende. Investoren sind bereit, hohe Zinsen zu zahlen, um in die wirtschaftliche Entwicklung zu investieren. Schwindet diese wirtschaftliche Zuversicht, dann sinkt der Zins am langen Ende. Eine flache Zinskurve ist also Ausdruck einer gemäßigten Konjunkturerwartung der Wirtschaft. Eine steile Zinskurve zeigt Zuversicht an.

Banken vergeben Kredite an Investoren. Dabei setzen sie einen langfristigen Zins fest, den der Investor über 10 oder 15 Jahre bspw. zu zahlen hat. Das ausgeliehene Geld muss sich die Bank jedoch anderswo wiederholen. Teils von Sparern, teils von anderen Banken oder direkt von der Notenbank. Da Banken ein Vielfaches ihrer Einlagen als Kredit ausleihen, reichen die langfristigen Spareinlagen in der Regel nicht aus. Man muss also einen großen Teil von anderen Banken, die weniger aktiv Kredite vergeben, ausleihen. Das geschieht gerne mit kürzeren Laufzeiten als der Kredit, der finanziert werden muss. Denn historisch gesehen ist der Zins am langen Ende (fast) immer höher als am kurzen Ende. An dieser Zinsdifferenz verdient die Bank.

Wenn nun die Notenbank am kurzen Ende den Zins anzieht, erhöht, dann wird die Refinanzierung der Kredite für die Bank teurer. Sinkt die Zinsdifferenz unter Null, dann zahlt die Bank für jeden Kredit, den sie ausgibt, drauf. Hmm, dann wird lieber kein Kredit vergeben, oder? Genau! Und wenn die Wirtschaft keinen Kredit mehr für Investitionen erhält, dann bricht das Wachstum ein. Die Folge ist eine Rezession.

An der Aktienbörse verdienen Sie immer Geld, wenn Sie langfristig investieren. Auch wenn Sie einen Zeithorizont von fünf Jahren ansetzen, verdienen Sie fast immer Geld. Ausnahmen sind sehr selten. Beispielsweise nach der Jahrtausendwende war eine solche Ausnahme: Wer 2000 investiert hat, der war bis 2011 unter Wasser.

Wenn man aber diese seltenen großen Aktienmarktcrashs mit seinem eigenen Vermögen vermeiden kann, dann springt die Rendite stark nach oben.

Als Herausgeber des Heibel-Tickers bin ich Ihnen als ewiger Optimist bekannt. In Wirklichkeit habe ich genau zweimal in meiner inzwischen 20 jährigen Tätigkeit als Börsenschreibel vehement zum Verkauf geraten. Und das waren genau die beiden Male, nach denen große Aktienmarktcrashs folgten. Wer zu früh aussteigt, blickt den Gewinnen der anderen unbeteiligt hinterher. Wer den Ausstieg verpasst, verliert einen Großteil seiner (Buch-) Gewinne. Ich bin deshalb permanent so bullisch, weil die Aktienbörse tendenziell "immer" steigt, bis auf einige wenige Ausnahmen. Ich möchte nicht von diesen Ausnahmen überrascht werden, da gebe ich mir weiterhin alle Mühe. Doch bis dahin sollte man an der Aktienbörse investiert sein.

Sollte die Fed in den kommenden Monaten den Leitzins drastisch anheben und dadurch die Zinsdifferenz binnen kurzer Zeit, sagen wir binnen sechs Monaten, ins Negative drücken, dann haben wir anschließend noch mindestens ein Jahr Zeit, bevor die Kurse einbrechen. Die Rallye dürfte also noch mindestens bis Mitte 2019 laufen.

Da der neue Fed-Chef Jerome (Jay) Powell jedoch als besonnen bekannt ist und die Geldpolitik von Janet Yellen fortsetzen wird, so zumindest die allgemeine Erwartung, dürfte es noch länger dauern, bis die Zinsdifferenz unter Null sackt. Und da mindestens ein Jahr danach vergeht, bevor die Kurse einbrechen, meist jedoch anderthalb oder gar zwei Jahre, gehe ich davon aus, dass unsere Rallye bis 2020 laufen wird.

Bis dahin gilt also weiterhin: Verschnaufpausen, Korrekturen und Rücksetzer sind Kaufgelegenheiten.

05. Update beobachteter Werte: FinTech Group, Meyer Burger, Visa, BB Biotech, Deutsche Bank, Cameco, Skyworks Solutions, DAX-Call 13.500 bis Nov.18, Bank of America

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

FinTech Group

Irrtum: CEO bleibt

Fr, 19. Januar um 12:40 Uhr

Ich habe mir in den vergangenen Jahren zur Maßgabe gemacht, nichts zu sagen, wenn ich nichts zu sagen habe, damit ich Sie nicht mit unnötig vielen E-Mails belästige. So habe ich trotz des Kursverfalls der FinTech Group bislang nicht reagiert, denn ich habe keinen Grund für den Ausverkauf gefunden. Die FinTech Group ist in den vergangenen Monaten stark gestiegen, da kann ein stärkerer Ausverkauf jederzeit mit der "Markttechnik" begründet werden.

Heute wurde ich jedoch auf eine Meldung von Reuters aufmerksam gemacht:

https://www.reuters.com/article/brief-future-fintech-group-ceo-to-resign/brief-future-fintech-group-ceo-to-resign-idUSFWN1P60WC

Dort steht, dass der CEO der Future FinTech Group das Unternehmen verlässt.

Sie wissen, dass CEO Frank Niehage bei der FinTech Group angetreten ist, um das Unternehmen in die IT-Zukunft zu führen. Der besondere Kick dieser Investition liegt darin, dass einige Online-Broker die für FlatEx entwickelte Software als White Label für ihre eigenen Online-Angebote nutzen. Hier möchte Niehage führend werden.

Besonders kritisch wird Großaktionär Bernd Förtsch gesehen, der vielleicht seine eigenen Interessen durchsetzen und damit die Unternehmensstrategie torpedieren könnte. Niehage hat jedoch immer wieder betont, dass es keine solchen Probleme mit Förtsch gebe und auch nicht geben wird. Viel Hoffnung ruht auf Niehage, ein Ausscheiden seiner Person würde die Unternehmensziele sofort wieder infrage stellen.

So, wer auf den Link geklickt hat, der kennt die Lösung bereits. Die "Future FinTech Group" ist nicht die "FinTech Group". Unsere FinTech Group sitzt in Frankfurt am Main, die Future FinTech Group sitzt in China. Und wenn dort der CEO das Unternehmen verlässt, dann interessiert mich das ähnlich stark, als wenn in China ein Sack Reis umfällt.

Doch viele Spekulanten lesen nur die Überschrift und reagieren sofort. Schlimmer noch, es gibt schon Algorithmen, die solche Meldungen auswerten und in Orders umwandeln. Warum ist also die FinTech Group in den vergangenen Tagen um 7% ausverkauft worden? Nun, weil irgendwelche Spekulanten die "Future FinTech Group" nicht von unserer "FinTech Group" unterscheiden können.

Wer noch nicht investiert ist, kann diesen Rücksetzer zum Einstieg nutzen. Ich kaufe für unser Portfolio nicht nach, weil wir inzwischen ausreichend Finanztitel im Portfolio haben und ich eher andere Positionen verstärken möchte.

Meyer Burger

Empfehlung durch Bernecker, Teilverkauf

Fr, 19. Januar um 12:43 Uhr

Der Bernecker Börsenbrief hat Meyer Burger zum Kauf empfohlen und spricht von einem Kursziel von 2,50 CHF (ca. 2,12 EUR) bis Ende Februar. Schauen wir uns die Geschichte einmal näher an.

Im November gab Meyer Burger bekannt, Teile der Produktion nach China zu verlegen. Infolge dieser Entscheidung standen 180 Arbeitsplätze in Thun auf dem Spiel. Vor wenigen Tagen ist bekannt geworden, dass nur 100 Arbeitsplätze betroffen sind. 60 Arbeitskräfte seien bereit für konzerninterne neue Aufgaben und weitere 26 Auszubildende können ihre Ausbildung planmäßig abschließen. Diese Meldung wird wohl kaum die Kursrallye ausgelöst haben, aber immerhin gibt es hier Details für den Transformationsprozess, der bis Ende des Jahres abgeschlossen sein soll.

Im Dezember hatten Gläubiger einer Wandelanleihe Meyer Burgers die Möglichkeit zu wandeln. Für 0,98 CHF konnten Aktien erworben werden. Dadurch flossen dem Unternehmen 72 Mio. CHF (61 Mio. EUR) an frischer Liquidität zu. Viele dieser Aktien wurden sodann über die Börse sogleich wieder verkauft, weil Gläubiger von Wandelanleihen nicht immer auch Aktionär sein möchten. So befand sich die Aktie im Dezember unter Druck, der Kurs fiel von 1,55 auf 1,35 EUR.

Zum Jahresende waren die ehemaligen Gläubiger der Wandelanleihe mit ihren Verkäufen fertig, das Angebot an neuen Aktien ebbte ab und plötzlich begann der Kurs abzuheben. Die Aktie schoss binnen weniger Tage zum Jahresbeginn zurück auf 1,57 EUR.

Seither wird nach Gründen für den heftigen Anstieg gesucht und da fiel einigen informierten Börsianern eine Empfehlung von Bernecker in die Hand. Somit ist nun Bernecker nach Meinung vieler Anleger verantwortlich für den Kurssprung bei Meyer Burger.

Wenn man sich jedoch die ganze Geschichte inklusive der Wandelanleihe anschaut, dann ist schnell nachvollziehbar, dass die Anomalie eher die Schwäche im Dezember ist und nicht die aktuelle Stärke. Jetzt läuft die Aktie wieder auf das Niveau, das Sie ohne die Geschichte mit der Wandelanleihe ohnehin und vermutlich viel früher erreicht hätte.

Für das laufende Jahr wird die Rückkehr in die Profitabilität erwartet. Das KGV 2019e steht aktuell bei 23. Bei 16% Umsatzwachstum im Jahr 2018 ist das in Ordnung. Der Gewinn werde, so Analystenschätzungen, auch im Jahr 2019 um 15% ansteigen. Vor diesem Hintergrund halte ich die Aktie für günstig bewertet - und das nach der Kursrallye des vergangenen Jahres.

Unsere Position ist aufgrund der guten Performance inzwischen sehr groß geworden. Aktuell nimmt Meyer Burger 4,3% des Portfolios ein, obwohl für diese Portfolioposition nur max. 3% vorgesehen sind. Ich würde daher einen Teil verkaufen und die Position wieder auf 3% bringen.

Visa

Kreditkarten sind weltweiter Knotenpunkt der Zahlungsströme

Fr, 19. Januar um 12:45 Uhr

Hmm, manchmal frage ich mich wirklich, was die sogenannten Analysten wirklich analysieren. Mitte 2016, also vor anderthalb Jahren, wurde die Kooperation von Paypal und Visa bekanntgegeben. Es war das Ende des vermeintlichen Wettbewerbs um die Hoheit bei der weltweiten Zahlungsabwicklung. Die Fronten wurden geklärt: Paypal ist Technologieführer bei der Integration digitaler Medien in den Zahlungsverkehr, wie bspw. Smartphone, Smartwatch bis hin zu diversen Geräten des Internets der Dinge. Visa ist Technologieführer bei der weltweiten Abrechnung der Zahlungsströme zwischen Einzelhändlern und Kunden.

Ich habe damals unsere Paypal-Position aufgelöst und stattdessen Visa ins Portfolio geholt.

Werden Menschen mit Paypal-Konto ihr Bankkonto auflösen? Nein. Wird sich die Kreditkarte gegenüber dem Smartphone als Zahlungsmittel langfristig durchsetzen? Nein. Daher kooperieren die beiden.

Diese Woche, also gerade einmal anderthalb Jahre später, prasseln Berichte über die Newsticker, dass Paypal und Square keine Wettbewerber von Visa, Mastercard, American Express und Discover seien. Flankiert von einem Interview mit Alfred Kelly, dem CEO von Visa, wird nun Visa eine rosige Zukunft prognostiziert - im Kielwasser der Digitalisierung des Zahlungsverkehrs durch Paypal und Square. Kelly sagt, es sei ihm egal, ob Kunden über Smartphone oder Kreditkarte zahlen, alles läuft durch sein Netzwerk.

Übrigens, Kelly äußerte sich auch zum Bitcoin: Das sei eher ein Rohstoff, ein Allgemeingut und keine Währung. Daher werde das auf absehbare Zeit nicht als Zahlungsmittel bei Visa berücksichtigt.

Visa ist in den vergangenen Tagen kräftig angesprungen. Natürlich profitiert Visa auch vom globalen Aufschwung. Analysten erwarten ein jährliches Gewinnwachstum von 17%, das KGV 19e steht bei 25. Da ist noch Luft nach oben. Paypal wächst mit 20% p.a., notiert aber bereits auf einem KGV 19e von 36.

Wie Sie wissen halte ich eine PEG-Ratio (KGV / Wachstumsgeschwindigkeit) von bis zu 2 für vertretbar. Visa steht bei 1,5, Visa bei 1,8. Ich denke, beide Aktien werden weiterlaufen. Doch bevor ich Visa durch Paypal in unserem Portfolio ersetze, sollte diese Bewertungsrelation zugunsten von Paypal ausfallen. Das ist nicht der Fall, ich bleibe also bei Visa.

BB Biotech

Unbedeutende Gewinnwarnung

Fr, 19. Januar um 12:33 Uhr

Heute früh hat BB Biotech vorläufige Zahlen veröffentlicht, die endgültigen Zahlen werden erst Mitte Februar bekannt gegeben. Die heutige Meldung ist mit "Gewinnwarnung" überschrieben, in der Meldung wird ein Nettogewinn von 688 Mio. CHF genannt. Analysten hatten durchschnittlich einen Gewinn von 862 Mio. CHF erwartet.

Dennoch steigt die Aktie heute früh an. Das liegt daran, dass der Gewinn für BB Biotech eine ziemlich irrelevante Größe ist. Die Biotech-Beteiligungsgesellschaft hat zum Ziel, ihren Wert bzw. den Wert ihrer Beteiligungen zu steigern. Und das ist gelungen.

2017 ist die Aktie gemessen in Schweizer Franken um 23,1% angesprungen. Durch den starken Euro führte dies zu einer Wertsteigerung um nur 13,1% in Euro. Wichtiger als die Performance ist die Entwicklung des inneren Wertes: der ist um 23,4% in Schweizer Franken und um 12,5% in Euro gestiegen.

Für das Jahr 2018, und das ist mindestens ebenso wichtig wie der innere Wert, hat BB Biotech eine recht rosige Zukunft gemalt: Die US-Zulassungsbehörde FDA arbeite weiter an einer Vereinfachung der Zulassungsverfahren (Deregulierung durch Trump). Erste Änderungen Trumps am Affordable Care Act (Obamacare) wirken lediglich wie eine Verschiebung der Finanzmittel für die Gesundheitsbranche, nicht wie eine Minderung. Auch die von Trump angekündigten Neuverhandlungen bei der Preisgestaltung wurden bislang "eher sporadisch als systematisch" durchgeführt. Und die US-Unternehmenssteuerreform werde den Pharmakonzernen Barmittel bescheren, die für Übernahmen und Fusionen in der Biotech-Branche verwendet werden können.

In Q4 blieb die Kursentwicklung der Biotech-Branche hinter dem Markt zurück. Ich führe das auf die Rotation der Anleger zurück, die sich auf konjunktursensible Werte gestürzt haben und dabei Wachstumstitel wie Biotech-Aktien vernachlässigten. Das führt zu einer Verschnaufpause im Biotech-Sektor, nicht aber zu einem Ende der Rallye. Vielmehr dürften Biotech-Werte schon bald ihren Rückstand aufholen.

Wir hatten im November eine erste Position in BB Biotech eröffnet und ich hatte Kurse unter 53 Euro zum Nachkauf vorgesehen - leider wurde dieses Niveau nicht mehr erreicht, aktuell notiert die Aktie bei 59 Euro (Tradegate 9:26 Uhr). In die heute steigenden Kurse brauchen wir nicht hineinzukaufen, doch ich habe vor, die Position zu vergrößern und werde die Kursentwicklung im Auge behalten. Es wurde eine Dividende in Höhe von 3,30 CHF (ca. 2,81 EUR) angekündigt, die nach der Hauptversammlung (13.3.) ausgeschüttet werden soll. Da die steuerliche Behandlung der in der Schweiz ausgeschütteten Dividende immer wieder zu hohen Abzügen für Deutsche führt, würde ich vorschlagen, mit dem Nachkauf so lange zu warten, es sei denn es gibt einen kräftigen Kurseinbruch. Die Schweizer unter Ihnen können hingegen auch frühzeitig schon zugreifen.

...und soeben hat mich die IR-Abteilung von BB Biotech zurückgerufen: der Begriff "Gewinnwarnung" muss nach Schweizer Recht immer dann verwendet werden, wenn der Gewinn stark vom Gewinn des Vergleichswert des Vorjahres abweicht. Vor einem Jahr hatte BB Biotech einen Verlust von 802 Mio. CHF erzielt, heute einen Gewinn von 688 Mio. CHF. Eine große Abweichung ist vorhanden, aber es ist eine positive Abweichung. Der Begriff Gewinn"warnung" vermittelt einen falschen Eindruck. Wie gesagt: Der Gewinn ist für BB Biotech irrelevant. Und ein großer Gewinnsprung bedarf keiner Warnung.

Deutsche Bank

Großaktionär mit Liquiditätsproblemen, Nachkaufen

Fr, 19. Januar um 12:37 Uhr

Die chinesische HNA besitzt 9,9% an der Deutschen Bank. Heute wird in der FAZ berichtet, dass die HNA Liquiditätsprobleme hat (http://www.faz.net/aktuell/wirtschaft/unternehmen/grossaktionaer-der-deutschen-bank-gesteht-finanzengpass-ein-15405190.html). Liquiditätsprobleme können dazu führen, dass man sich Liquidität beschaffen muss. So wird derzeit darüber spekuliert, ob die HNA Aktien ihrer Beteiligung an der Deutschen Bank verkaufen könnte, um sich die fehlende Liquidität zu beschaffen.

Natürlich wird das dementiert. Doch die Beteiligung an der Deutschen Bank ist kreditfinanziert. Die HNA hat sich bei der UBS einen Kredit über 2,7 Mrd. Euro geholt, um die 3,4 Mrd. Euro Kaufpreis zu stemmen. Spricht. Es wurden nur 700 Mio. Euro Eigenkapital eingesetzt, um 9,9% an der Deutschen Bank zu halten.

Doch diese 700 Mio. Euro sind nach aktuellem Marktpreis nur noch 630 Mio. Euro wert. Es gibt keine Informationen darüber, was die Chinesen als Sicherheiten für den 2,7 Mrd. Euro Kredit hinterlegt haben.

Nun haben die UBS und HNA Absicherungsverträge abgeschlossen, für den Fall, dass die Aktie der Deutschen Bank unter 15 Euro fällt oder über 20 Euro steigt. Auf der Unterseite übernimmt die UBS einen Teil der Verluste. Ich gehe davon aus, dass sich die UBS gegen solche drohenden Verluste durch entsprechende Leerverkäufe abgesichert hat. Auf der Oberseite partizipiert die UBS teilweise am Kursgewinn.

Seit wenigen Wochen hält AQR Capital Management die größte Short-Position in der Deutschen Bank. AQR mit Sitz im noblen Greenwich, Connecticut, hat kürzlich einige ehemalige Mitarbeiter der UBS angestellt. Ich will nicht ausschließen, dass die UBS zur Finanzierung ihrer Absicherung für HNA auf die Dienste von AQR zugegriffen hat. 1,32% der in Umlauf befindlichen Aktien der Deutschen Bank wurde auf diese Weise leerverkauft, also rund 320 Mio. Euro.

Damit ist das Risiko der UBS zwar geschmälert, aber nicht weg. Wenn der Kurs fällt, verliert auch die UBS. Sollte der Kurs der Deutschen Bank allerdings steigen, dann werden keine zusätzlichen Leerverkäufe notwendig. Im Gegenteil - sobald der Kurs über 20 Euro steigt, verdient die UBS mit. Man nennt sowas: "seinen Geschäftspartner mit ins Boot holen." Ein kluger Schachzug der Chinesen.

Für die Deutsche Bank heißt das, dass nicht nur die Chinesen, sondern nun auch die Schweizer Bank an steigenden Kursen interessiert sind.

Auf der Unterseite bildet die große Leerposition eine stabile Unterstützung. Abgesichert ist der Bereich zwischen 15 und 14,50 EUR. Sollte die Aktie also darunter fallen, wird die Leerposition aufgelöst, sprich Aktien werden gekauft.

Seit Mitte November ist die Duetsche Bank um 7% gefallen, während die Commerzbank um 7% angestiegen ist. Einer der Gründe mag in dem Aufbau der Shortposition durch AQR liegen. Zum Aufbau einer Shortposition werden nämlich Aktien leer verkauft (Aktien, die man nicht hat, werden verkauft, um sie später zurückzukaufen).

Offen ist nun, ob AQR damit bereits die beabsichtigte Positionsgröße erreicht hat, oder weiterhin leerverkaufen wird. Da dieses Absicherungsgeschäft nun öffentlich gemacht wurde, gehe ich davon aus, dass der Aufbau der Position vorerst abgeschlossen ist.

Ich hatte ein Nachkaufpreis von 14,75 Euro notiert. Der wird, wenn die UBS weiß was sie tut, wohl eher nicht mehr erreicht. Daher würde ich nun auf dem aktuellen Niveau unsere Position ausbauen, sprich die zweite Hälfte der Position kaufen. Bis 14,50 Euro würde ich mir keine großen Sorgen machen, wenn die Aktie fällt. Erst darunter werde ich mir neue Gedanken machen.

Cameco

Abwarten und Tee trinken

Fr, 19. Januar um 11:53 Uhr

Diese Woche gab es keine Neuigkeiten zu Cameco. Der Kurs ist leicht abgebröckelt und hat somit die Gewinne der Vorwoche wieder abgegeben. Wir warten ab.

Skyworks Solutions

5G und IoT werden 2018 dominieren

Fr, 19. Januar um 12:07 Uhr

Skyworks ist bestens positioniert, um vom neuen 5G-Mobilfunkstandard und von unzähligen vernetzten Kleinstgeräten (Internet der Dinge, IoT) zu profitieren. Meldungen gab es diese Woche nicht, die Aktie hat sich kaum bewegt. Ich bleibe dabei.

DAX-Call 13.500 bis Nov.18

Euro-Zonen Budget in Sicht

Fr, 19. Januar um 12:29 Uhr

Gestern Abend hat nach Informationen des Handelsblatts der deutsche mit dem französischen Finanzminister vereinbart, für den Fall einer erfolgreichen Regierungsbildung in Deutschland (GroKo) ein Euro-Zonen-Budget einzurichten. So etwas wünscht sich die SPD schon lange. Die SPD muss am Wochenende über die GroKo abstimmen. Damit hat Peter Altmaier (interims-Finanzminister, CDU) der SPD eine dicke Karotte vor die Nase gehängt.

Wir haben eine spekulative Position im DAX-Call und profitieren vom aktuellen Kurssprung im DAX. Ich hatte angekündigt, im Falle eines Rückschlags auf 13.100 Punkte im DAX den Call nochmals nachzukaufen. Das ist nicht erfolgt und stört mich auch nicht weiter, denn eine doppelte spekulative Position baue ich grundsätzlich nur dann auf, wenn es sich um einen ziemlich deutlichen Schiefstand handelt.

Wir bleiben also mit unserer "normalen" DAX-Call Position dabei.

Bank of America

Solide Zahlen

Fr, 19. Januar um 12:30 Uhr

Die Bank of America hat solide Zahlen vermeldet. Der Gewinn je Aktie landete mit 48 Cents um 2 Cents über den Erwartungen. Wie alle anderen Banken auch hat die Bank of America ein schwaches Trading-Ergebnis vermeldet und schrieb 2,9 Mrd. USD aufgrund der Unternehmenssteuerreform von Donald Trump ab.

Damit ist es genau so gekommen, wie ich es Ihnen vor einer Woche ausführlich in Aussicht gestellt habe. Gleichzeitig haben auch J.P. Morgan, die Citigroup, Wells Fargo und Goldman Sachs Zahlen vermeldet, überall ein ähnliches Bild. Allerdings gibt es im Detail Unterschiede: So wurde Goldman Sachs besonders stark von der geringen Volatilität im Handelsgeschäft getroffen. In der Telefonkonferenz wurde dann auch noch in Aussicht gestellt, dass sich diese schwache Marktlage auf absehbare Zeit nicht ändern werde. Die Aktie von Goldman Sachs wurde daraufhin um 2% ausverkauft und konnte sich im Tagesverlauf kaum erholen.

Auch die Aktie der Bank of America wurde in einer ersten Reaktion ausverkauft, konnte den Verlust jedoch im weiteren Tagesverlauf fast vollständig ausgleichen. Da haben Anleger den Unterschied bemerkt: Trading ist nicht gleich Zinsgeschäft. Und wir haben die Bank of America wegen meiner Erwartung steigender Zinsen in den USA im Portfolio.

Der Ölpreis steigt unaufhörlich. Vor einem Jahr stand das WTI-Öl aus den USA noch bei 55 USD/Fass, heute werden 65 USD/Fass bezahlt. Der gestiegene Ölpreis wird den Inflationsdruck drastisch erhöhen. Doch es kommt noch besser (oder schlimmer?): vor einem Jahr hatte das Öl im Januar sein Hoch bei 55 USD/Fass geschrieben und fiel dann bis zum Sommer auf 42 USD/Fass zurück. Wenn uns der Ölpreis dieses Jahr diesen Gefallen nicht macht, sondern stabil über 60 USD/Fass verharrt, dann erhöht sich die Differenz zum Vergleichswert des Vorjahres, was den Inflationsdruck noch weiter anheizen würde. Also selbst wenn der Ölpreis nun nicht mehr weiter ansteigt, wird sich der Inflationsdruck seitens des Ölpreises verstärken.

Na, und Inflationsdruck führt zu steigenden Zinsen bei langfristigen Anleihen und steigende Zinsen führen zu einer größeren Gewinnmarge bei Banken, insbesondere bei der Bank of America, die - anders als Goldman Sachs - den Großteil des Geschäfts mit der Zinsdifferenz macht.

Wenn ich mir die Entwicklung anschaue, dann sollte die Bank of America in den kommenden Monaten ganz gut laufen. Ich habe meine Einschätzung von C auf B geändert: bei Kursrückschlägen nachkaufen.

06. Übersicht HT-Portfolio

| Spekulation (≈10%) =7,1% | WKN | 18.1.18 | Woche Δ | Σ '18 Δ | Anteil 5x2% | ! |

| Cameco | 882017 | 7,90 € | -3% | 1% | 2,7% | A |

| DAX Call | CV4AT1 | 6,04 € | 4% | 26% | 2,3% | A |

| Südzucker | 729700 | 15,80 € | -6% | 0% | 0,0% | A |

| Skyworks Solutions | 857760 | 84,50 € | 2% | 4% | 2,0% | A |

|

|

|

|

|

|

|

| En Vogue (≈15%) =15,7% | WKN | 18.1.18 | Woche Δ | Σ '17 Δ | Anteil 5x3% | ! |

| Bank of America | 858388 | 25,60 € | 1% | 3% | 1,7% | B |

| Alphabet | A14Y6F | 924,00 € | 0% | 5% | 3,6% | B |

| Weibo | A110V7 | 105,50 € | 7% | 21% | 2,4% | B |

| Meyer Burger | A0YJZX | 1,80 € | 21% | 27% | 3,1% | B |

| Deutsche Bank | 514000 | 15,18 € | -1% | -3% | 2,9% | A |

| FinTech Group | FTG111 | 30,65 € | -2% | 0% | 2,1% | C |

|

|

|

|

|

|

|

| Wachstum (≈30%) =18,5% | WKN | 18.1.18 | Woche Δ | Σ '17 Δ | Anteil 4x7,5% | ! |

| Apple | 865985 | 146,40 € | 1% | 3% | 2,8% | B |

| Facebook | A1JWVX | 145,60 € | -6% | -2% | 7,1% | B |

| Visa | A0NC7B | 99,80 € | 0% | 4% | 5,8% | B |

| BB Biotech | A0NFN3 | 58,70 € | 1% | 5% | 2,8% | A |

|

|

|

|

|

|

|

| Dividende (≈25%) = 21,2% | WKN | 18.1.18 | Woche Δ | Σ '17 Δ | Anteil 3x8% | ! |

| Swiss Re | A1H81M | 80,65 € | 3% | 3% | 7,5% | A |

| Navigator (Portucel) | 895885 | 4,61 € | 1% | 8% | 4,0% | C |

| Innotec | 540510 | 16,20 € | -1% | -2% | 7,1% | A |

| Hawesko | 604270 | 49,20 € | -2% | -4% | 2,6% | B |

|

|

|

|

|

|

|

| Absicherung (≈20%) =23,5% | WKN | 18.1.18 | Woche Δ | Σ '17 Δ | Anteil 3x6,7% | ! |

| Goldbarren 100 gr | 100 gr. | 3.464,00 € | -1% | 0% | 10,1% | A |

| Südzucker-Anleihe | A0E6FU | 100,60% | 0% | 0% | 6,9% | C |

| Nokia-Anleihe | A0T9L2 | 110,45% | 0% | 0% | 6,5% | C |

|

|

|

|

| Cashquote |

|

| Σ-Portfolio |

|

| 1% | 3% | 13,9% |

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 10% | 7,1% | 5 | 3 | 2% |

| Zyklisch | Trump | 15% | 15,7% | 5 | 6 | 3% |

| Wachstum | Enkelkinder | 30% | 18,5% | 4 | 4 | 7,5% |

| Dividende | Urlaub | 25% | 21,2% | 3 | 4 | 8% |

| Absicherung | Zins & Gold | 20% | 23,5% | 3 | 3 | 6,7% |

| Summe |

| 100% | 86,1% | 20 | 20 |

|

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- & Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

07. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

08. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de