»

zurück zur Übersicht

07.02.2014:

H E I B E L - T I C K E R S T A N D A R D

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

9. Jahrgang - Ausgabe 06 (07.02.2014)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

| 01. | Info-Kicker: Zeichen für Korrekturende: Schlechte US-Jobdaten führen zu Kursgewinnen |

| 02. | So tickt die Börse: Yelp +20%, Twitter -24%: Das Geschäftsmodell entscheidet |

| | - Wochenperformance der wichtigsten Indizes |

| | - Green Mountain Coffee Roasters kooperiert mit Coca Cola |

| | - Under Armour mutiert vom Textilproduzent zum Textil-Innovator |

| | - Facebook hat das mobile Netz erobert und erfindet sich nun erneut neu |

| | - Nordex konzentriert sich auf sinnvolle Projekte |

| | - Nachzügler leben gefährlich |

| 03. | Sentiment: Erwartete Korrektur wurde zum Kauf genutzt |

| | - Top Analystenziele |

| | - Süss Microtec: Talsohle durchschritten |

| | - Heidelberger Druckmaschinen: Bilanzverbesserung erfolgreich |

| | - Deutsche Bank: Prozessrisiken ohne Ende |

| 04. | Ausblick: Neuempfehlung: Organische Lebensmittel als Megatrend |

| 05. | Kommentar: BGH holt EuGH mit ins Boot |

| | - BGH holt EuGH mit ins Boot: |

| 06. | Update beobachteter Werte |

| | Steigende Eisenerzpreise |

| | Kursrutsch zum Nachkauf bis 17,05 EUR nutzen |

| | Gewinn einsacken nach guten Q-Zahlen |

| | Kurzfristig sind die Erwartungen sehr hoch, Verkaufen |

| 07. | Übersicht HT-Portfolio |

| 08. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 09. | An-/Ab-/Ummeldung |

01. Info-Kicker: Zeichen für Korrekturende: Schlechte US-Jobdaten führen zu Kursgewinnen

Liebe Börsenfreunde,

die Arbeitsmarktdaten in den USA waren erwartungsgemäß schlecht. Der heftige Wintereinbruch der vergangenen Wochen hat tatsächlich Spuren hinterlassen. Im Wochenverlauf hatten Vorläufer dieser Arbeitsmarktdaten Hoffnung aufkommen lassen, dass die Arbeitslosigkeit trotz Wintereinbruchs besser abschneidet als befürchtet. Die Hoffnungen haben sich nun leider nicht bewahrheitet. Dennoch steigt die Börse in den USA munter an.

Der Grund dafür ist zum einen die ohnehin schwache Erwartung, aber auch zum anderen die Möglichkeit, dass die Fed als Reaktion auf diese schwachen Zahlen ihr Tapering (Drosselung der Anleihekäufe) verzögern könnte. Vielleicht wird das Programm ja nächsten Monat einmal nicht um 10 Mrd. USD gekürzt. Das wäre dann wieder eine positive Überraschung.

Überraschungen gab es diese Woche jede Menge. Ich habe daher heute eine ganze Reihe von Einzelunternehmen angeschaut.

Im Kapitel 02 erkläre ich Ihnen, warum Twitter, trotz eines Quartalsergebnisses im Rahmen der Erwartungen, gestern um 24% ausverkauft wurde und Yelp hingegen, trotz eines größeren Verlustes als erwartet, um 20% angesprungen ist. Zudem gehe ich darauf ein, was Unternehmen ausmacht, die einen Markt revolutionieren. Green Mountain Coffee, Under Armour, Nordex, Facebook und SAP revolutionieren regelmäßig Märkte mit völlig neuen Geschäftsideen. HeidelDruck, Xing und die Commerzbank hingegen leben aufgrund fehlender Innovationen gefährlich.

Im Kapitel 03 gehe ich auf das Sentiment der Anleger ein. Hier ergibt sich derzeit ein unterschiedliches Bild bei den verschiedenen Datenerhebungen. Unter'm Strich bleibt der Optimismus hoch, die meisten Anleger haben mit der Korrektur gerechnet, haben sich mit Aktien eingedeckt und hoffen nun auf eine Fortsetzung der Rallye.

Im Kapitel 04 stelle ich Ihnen ein Unternehmen der Bio-Branche vor. "Organic and Natural Food" heißt es in den USA, die Produkte werden dem Unternehmen aus der Hand gerissen. Es handelt sich in meinen Augen um einen Mega-Trend hin zu gesünderer Ernährung, und das Unternehmen steht in erster Reihe, um von diesem Trend zu profitieren. Nach einem heftigen Ausverkauf am gestrigen Donnerstag hoffe ich, in den kommenden Tagen noch günstig zum Zuge zu kommen.

Zudem habe ich Ihnen zu Ihrer Information auch einmal aufgezeigt, welche Titel aus meiner Beobachtungsliste aufgrund unterschiedlichster Gründe gestrichen wurden: Die einen haben meinen Wunsch-Kaufkurs nicht erreicht, bei den anderen hat sich die geschäftliche Situation geändert. Vielleicht ist dort ja auch ein Unternehmen aus Ihrem Portfolio dabei, sodass Sie diese Info für sich nutzen können.

Das Bundesverfassungsgericht hat die Klage auf Verfassungswidrigkeit der angekündigten Staatsanleihekäufe durch die EZB an den EuGH weitergereicht. Damit zieht sich das Verfassungsgericht jedoch nicht aus der Affäre, im Gegenteil, es behält alle Trümpfe in der Hand. Vielmehr wird nun der EuGH mit ins Boot geholt. Schon einmal hat sich der EuGH um eine Entscheidung gedrückt. Im Kapitel 05 erläutere ich Ihnen die Hintergründe.

Wie immer gibt es eine Reihe von Updates zu unseren offenen Positionen in Kapitel 06. Diese Woche haben wir eine ganze Reihe von Transaktionen durchgeführt, um von den Kurskapriolen zu profitieren. Es ist uns gelungen, immerhin ist das Heibel-Ticker Portfolio mit 2% im Plus währen der DAX mit 3% im Minus notiert. Diversifikation zahlt sich insbesondere in turbulenten Börsenzeiten aus, und Turbulenzen sind für 2014 zu erwarten.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/hts140207.pdfNun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Yelp +20%, Twitter -24%: Das Geschäftsmodell entscheidet

Yelp und Twitter haben Mittwochabend Quartalszahlen veröffentlicht. Twitter konnte mit Umsatz und Gewinn die Analystenerwartungen übertreffen. Yelp hingegen machte zwar mehr Umsatz, musste jedoch einen höheren Verlust hinnehmen als erwartet. Die Aktie von Twitter schloss gestern mit -24%, die von Yelp mit +20%.

Vorab noch die Info, dass wir im Heibel-Ticker eine Tradingidee auf Yelp empfohlen haben, mit der wir binnen einer Woche 12% Gewinn gemacht haben. Ich habe gestern leider zu früh zum Verkauf geblasen, es entgingen uns daher die Kursgewinne der zweiten Tageshälfte. Man darf sich über entgangene Gewinne nicht ärgern, zumal auch die 12% recht ordentlich sind. Am besten hat es ein Kunde beschrieben, der es mit Humor nimmt: "Hätte ich später verkauft, müsste ich mehr Steuern zahlen."

Aber lassen Sie mich den Hintergrund für die so unterschiedlichen Reaktionen auf die beiden Quartalsergebnisse erläutern. Es handelt sich bei beiden Unternehmen um neue Geschäftsmodelle, die sich noch im Aufbau, in einem sehr jungen Stadium befinden. Analysten können mit ihren DCF-Modellen kaum einen vernünftigen Wert errechnen, also wenden sie sich an die Unternehmen selbst, um einen vernünftigen Bewertungsansatz zu erhalten.

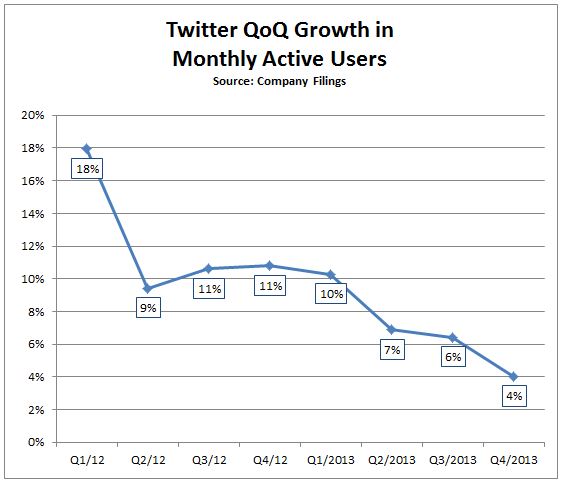

Twitter hat seinen Anlegern gesagt: Bewertet uns nach dem Wachstum unserer Nutzer und der Intensität, mit der Twitter genutzt wird. Immer mehr Menschen würden Twitter nutzen, und dadurch werde, so Twitter, der Kurznachrichtendienst automatisch immer attraktiver für die Werbeindustrie.

Abbildung 1: Twitter Nutzerwachstum

Anleger haben genau das getan: Sie haben auf die beiden Zahlen geschaut, die ihnen vom Unternehmen als Referenz für ein Bewertungsmodell genannt wurden: Entwicklung der Nutzerzahl sowie die Dauer der Twitter-Nutzung je Nutzer. Die Nutzer sind im Q4 um 4% auf 241 Mio. Twitterkunden angewachsen, für ein Wachstumsunternehmen ist dieses marginale Wachstum gleichbedeutend mit Stagnation. Und die durchschnittliche Nutzung von Twitter ging sogar um 7% zurück.

Dem Bewertungsansatz für Twitter ist mit diesem Doppelschlag der Boden entzogen worden. Anleger hatten die Nutzerzahlen von Facebook vor Augen, 1,x Milliarden, und sind nun schockiert darüber, dass bei 241 Mio. bereits das Ende ich Sicht sein könnte. Zudem ist eine rückläufige durchschnittliche Nutzungsdauer ein Warnsignal hinsichtlich der Attraktivität des Dienstes.

Mehrfach hatte es mich in den vergangenen Wochen in den Fingern gejuckt, Twitter als Langfristinvestment zu empfehlen. Doch das hohe Kursniveau hatte mich davon abgehalten. Yelp schien mir die bessere Spekulation.

Zu Recht, denn die Quartalszahlen von Yelp enthielten jede Menge positiver Überraschungen. Yelp bringt die Gelben Seiten (Yellow Pages) online und ergänzt sie um Nutzerkritiken. In Deutschland wurde kürzlich Qype übernommen, das Unternehmen befindet sich bereits auf internationalem Expansionskurs.

Yelp hat seinen Anlegern gesagt: Bewertet uns nach der Umsatzentwicklung, den wiederkehrenden Werbebudgets und dem Hebeleffekt.

Also: Der Umsatz stieg mit 72% ordentlich an und lag über den Erwartungen. Und das Umsatzwachstum lag nicht nur über den Erwartungen, sondern auch über dem Vorquartal sowie über dem Vorjahr. Sprich: Ein sich beschleunigendes Umsatzwachstum! Dass der Verlust je Aktie statt der erwarteten 2 Cents letztlich 3 Cents betrug, ist kein Anlass zur Sorge, sondern Ausdruck der heftigen Investitionen des Unternehmens. Doch zahlen sich die Investitionen aus?

Das Wachstum der festen Werbekunden (wiederkehrende Werbebudgets!) beschleunigte sich von 63% in den Vorquartalen des Jahres 2013 auf nunmehr 69% im Vergleich zum jeweiligen Vorjahresquartal. Auch hier beschleunigt sich also das Wachstum.

Das eigene Marketingbudget, um neue Werbekunden und neue Yelp-Nutzer zu gewinnen, ging von 62% vor einem Jahr über 56% im Vorquartal auf nunmehr 55% des Umsatzes zurück. Yelp muss also immer weniger für Werbung ausgeben und beschleunigt dennoch sein Wachstum. Das ist der Heilige Gral für Anleger: Sich beschleunigendes Wachstum mit sinkenden Kosten katapultiert die Gewinnerwartungen in den Orbit - egal, wie weit das in der Zukunft liegt.

Es gibt Unternehmen, die ändern das Verhalten der Nutzer. Diese Unternehmen werden nicht mit KGV oder DCF-Modellen bewertet, sondern mit eigenen Erfolgsfaktoren versehen. Solange diese Erfolgsfaktoren eingehalten werden, kennen diese Aktien keine Grenzen. Ich werde nach der Wochenübersicht ein paar solcher Unternehmen vorstellen.

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 6.2.14 | Woche Δ |

| Dow Jones | 15.628 | -1,4% |

| DAX | 9.257 | -1,2% |

| Nikkei | 14.462 | -3,0% |

| Euro/US-Dollar | 1,36 | 0,1% |

| Euro/Yen | 135,67 | -2,4% |

| 10-Jahres-US-Anleihe | 2,70% | 0,01 |

| Umlaufrendite Dt | 1,34% | -0,07 |

| Feinunze Gold | $1.260 | 1,6% |

| Fass Brent Öl | $107,23 | -0,4% |

| Kupfer | 7.214 | 1,5% |

| Baltic Dry Shipping | 1.092 | -3,1% |

In Japan mehren sich die Zweifel, ob die extrem expansive Geldpolitik (Abenomics) auch zu einem nachhaltigen wirtschaftlichen Aufschwung führen können, oder aber ob die Wirtschaft umgehend wieder einknickt, wenn der Stimulus endet. Zweifler haben diese Woche die Oberhand gewonnen und den Nikkei um 3% in den Keller geschickt.

Aus China und aus den USA waren zum Wochenbeginn durchwachsene Konjunkturdaten zu hören, entsprechend schwach startete die Börse in die Woche und erholte sich erst zum Wochenschluss ein wenig. Ist die Korrektur damit ausgestanden oder müssen wir noch mit weiteren Korrekturen rechnen? Mehr dazu im Kapitel 04.

Diese Woche gab es in den USA eine ganze Reihe von positiv überraschenden Quartalszahlen, die auf eine Revolution im jeweiligen Geschäftsmodell der Unternehmen zurückzuführen ist. Hier ein paar Beispiele:

GREEN MOUNTAIN COFFEE ROASTERS KOOPERIERT MIT COCA COLA

Green Mountain Coffee Roasters (GMCR) ist ein Unternehmen, das mit Kaffee-Vollautomaten für Büros und zu Hause den Kaffeemarkt der USA revolutionierte. Die Aktie wurde zum Highflyer, der Kurs kannte keine Grenzen. Von 5 USD im Jahr 2007 schoss die Aktie auf 108 USD Mitte 2012.

Die Supermarktregale waren voll mit Kaffee-Tabs und Teebeuteln von Green Mountain, wo sollte das Wachstum noch hin gehen, fragten sich die Anleger. Die Antwort: Man werde Vollautomaten für Kaltgetränke und Wasser in den Markt drücken. Doch daran glaubten die Anleger nicht, und die Aktie fiel zurück auf 17 USD nur binnen eines Jahres. Die Phantasie war verloren.

Doch die Zahlen, die das Unternehmen lieferte, machten Spaß. Die einmal gewonnenen Kunden für Kaffee-Vollautomaten kauften eifrig Kaffee-Tabs und sorgten für einen hohen freien Cashflow des Unternehmens. So erholte sich die Aktie wieder in Richtung 80 USD bis dann diese Woche ein revolutionärer Deal bekanntgegeben wurde: Green Mountain Coffee koorperiert beim Vertrieb von Kaltgetränkeautomaten mit Coca Cola. Die Aktie sprang über Nacht wieder über 100 USD.

Die Revolution: Es ist die Einsicht, nicht gegen ein etabliertes weltweites Vertriebsnetz anzukämpfen. Und auf Seiten von Coca Cola ist es die Einsicht, dass die technologische Innovation von Green Mountain, also die neue Wassermaschine, einfach besser ist als alles, was Coca Cola bislang zustande brachte.

18% Gewinnwachstum p.a. werden mit einem KGV 15e von 30 belegt. In den vergangenen fünf Jahren ist der Gewinn um durchschnittlich 80% p.a. angesprungen. Die Kooperation mit Coca Cola lässt auch für die Zukunft solche Traum-Wachstumsraten zu. Der Lauf von 17 USD Mitte 2012 auf nunmehr über 100 USD endet hier meiner Ansicht nach noch nicht.

UNDER ARMOUR MUTIERT VOM TEXTILPRODUZENT ZUM TEXTIL-INNOVATOR

Under Armour produziert nicht einfach nur funktionale Sportbekleidung, das Unternehmen hat sich vielmehr auf die Fahne geschrieben, für jeden Anlass die perfekte Kleidung aus dem perfekten Stoff zu entwickeln. Für kalte Tage also etwas, das warm hält, ohne die Bewegungsfreiheit einzuschränken. Für warme Tage etwas, das den Schweiß durchlässt. Keine Frage, die Idee ist nicht neu. Aber die Stoffe, die Under Armour entwickelt, haben schon eine ganze Reihe von Besonderheiten: Der Schweiß wird in bestimmte Richtungen transportiert, die Wärme wird intelligent gesteuert. Dinge, die als Hochtechnologie verkauft werden und beim Kunden Anklang finden. 31% Wachstum p.a. seit neun Jahren sind ein deutliches Zeichen.

Das KGV 14e steht bei 60. Nun steht die internationale Expansion an, das Unternehmen verspricht auch für die nächsten Jahre, die hohe Wachstumsrate beizubehalten. Adidas und Nike hinken hinterher und entwickeln nunmehr mit Hochdruck neue "technologische" Konzepte. So hat Adidas kürzlich mit einer neuen "aktiven" Sohle für Laufschuhe geworben. Der Trend wurde von Under Armour initiiert, das Unternehmen ist derzeit die treibende Kraft. Entsprechend sind Anleger bereit, diese hohe Bewertung zu zahlen.

FACEBOOK HAT DAS MOBILE NETZ EROBERT UND ERFINDET SICH NUN ERNEUT NEU

Facebook war nach dem Börsengang ein Schimpfwort. Inzwischen haben zumindest Anleger ihren Frieden mit dem sozialen Netzwerk geschlossen, die Aktie notiert auf neuen Allzeithochs. Das sah vor einem Jahr noch ganz anders aus. Facebook drohte zum Milliardengrab zu werden, da es den Trend zum mobilen Internet zu lange ignoriert hatte. Doch CEO Zuckerberg hat das Unternehmen mit aller Gewalt auf die mobile Welt getrimmt und kann heute vorweisen, dass 53% des Umsatzes dort erwirtschaftet werden.

Doch der Ruf von Facebook ist nicht sonderlich gut, und die Seite ist für viele nach wie vor unübersichtlich. Das hat auch Zuckerberg erkannt. Und so integriert er nicht mehr wild mehr und mehr Funktionalität in die Seite, sondern schafft unterschiedliche Angebote auf Basis einer einzigen Datenbank. Instagramm ist ein Beispiel dafür, diese Woche hat er angekündigt, die App-Entwicklung im Haus zum wichtigsten Ziel zu machen. Künftig werden wir also als Facebook-Nutzer verschiedenste Anwendungen nutzen, die auf die jeweils relevanten persönlichen Daten von uns zugreifen, die auf einem zentralen Rechner verwaltet werden.

Wer hätte noch vor zwei Jahren überhaupt daran gedacht, dass Facebook einmal seine Haupteinnahmequelle auf Apps verlegen könnte, wo doch mit Apps vermeintlich kein Geld zu verdienen ist. Nun, Zuckerberg wird uns zeigen, wie das geht.

Vor diesem Hintergrund finde ich auch die Ankündigung von SAP interessant, verstärkt in die App-Entwicklung zu investieren. Nicht mehr die eine allumfassende SAP-App wird uns künftig also angeboten, sondern für viele verschiedene Arbeitsplätze wird es spezielle Apps geben. Ich halte das für eine intelligente Entscheidung im Hause SAP. Mal sehen, wie das umgesetzt wird.

NORDEX KONZENTRIERT SICH AUF SINNVOLLE PROJEKTE

Es ist drei Jahre her, als die Windenergiebranche mit Überkapazitäten zu kämpfen hatte. Jeder konnte alles, man kämpfte um jeden Auftrag. Nordex stieg aus dem Wettbewerb aus und konzentrierte sich auf ein einziges Windrad: Eine Turbine, ein Konzept. Das allerdings ist heute führend, da kommt kein Wettbewerber heran. Und dieses eine Windrad kann der Investor, der mehr braucht, mehrfach kaufen und hintereinander schalten, um die gewünschte Kapazität zu erhalten. Die Aktie von Nordex ist binnen eines Jahres von 2 auf 12 Euro geschossen.

NACHZÜGLER LEBEN GEFÄHRLICH

In einer Welt, in der Innovationen fast schon im Stundenrhythmus in den Markt gegeben werden, fallen Unternehmen zurück, die diese Innovationsgeschwindigkeit nicht mithalten können.

Heidelberger Druckmaschinen fällt mir da auf: Der weltgrößte Anbieter von Druckmaschinen kämpft immer wieder um die Konnektivität und natürlich auch Kompatibilität mit dem Internet. CEO Linzbach hat den Konzern auf ein bilanziell solides Fundament gestellt. Doch wohin er mit dem Konzern morgen möchte, das hat er uns bis heute noch nicht verraten.

Twitter gehört seit gestern auch in die Kategorie der Nachzügler. Vielleicht war das Management im Q4 zu sehr mit dem Börsengang beschäftigt und holt den dadurch entstandenen Rückstand in den kommenden Wochen schnell wieder auf. Ich nehme das sogar an. Doch aktuell ist Twitter im schnelllebigen sozialen Netz ins Hintertreffen geraten, und das Bewertungsmodell für Wachstum passt nicht mehr. Der Kurssturz von 50 auf 37 Euro ist aus dieser Sicht nur der Anfang, meine ursprüngliche Unternehmensbewertung von etwa 20 Euro je Aktie halte ich für Twitter für viel angemessener, wenn das Unternehmen nicht in den kommenden Wochen den Rückstand aufholt.

Rückstand heißt: Twitter muss attraktiver werden, muss wieder mehr Nutzer anziehen, und die Nutzer brauchen Interaktionsmöglichkeiten, die sie länger auf Twitter halten. Wie gesagt, ich bin zuversichtlich, dass Twitter diese erneute Revolution wird stemmen können. Doch vorerst könnte der Kursverfall noch ein wenig weitergehen.

Auch die Commerzbank übrigens muss sich neu erfinden. Die Mittelstandsbank hat im vergangenen Jahr viele Altlasten aus der Bilanz entfernt und ist daher kräftig angestiegen. Dadurch macht die Bank aber auch weniger Umsatz, und die Gewinne der Vergangenheit lassen sich so nicht wieder erreichen. Wird die Commerzbank künftig zu einer besseren Sparkasse oder schafft die Commerzbank den Sprung ins Banking 2014? An Ideen fehlt es nicht, insbesondere die Kleinkredite von Privaten an Private halte ich für ein zukunftsträchtiges Modell. Mit dem alten Geschäftsmodell schafft es die Aktie in den kommenden Jahren "nur" auf 20 Euro - immerhin ein Potential von 50%. Doch zu alter Größe wird die Bank auf diesem Weg nicht mehr aufsteigen. Da braucht es einen neuen Ansatz, eine Innovation.

Xing leidet in meinen Augen unter fehlenden Innovationen. Das Berufsnetzwerk hat sich in Deutschland etabliert und findet immer neue Wege, seine Kunden zu Bezahldiensten zu bewegen. Doch das Netzwerk ist auf Deutschland, Österreich und die Schweiz beschränkt und wird irgendwann international (LinkedIn) überrollt.

Fazit:

So, das soll's mal gewesen sein an meinen Einschätzungen für Geschäftsmodelle. Es kommt immer wieder vor, dass ein Unternehmen, meist der CEO selbst, mit einem neuen Konzept Märkte revolutioniert. Und da ist nach einem Kurssprung von 20%, wie gestern von Yelp, noch lange nicht Schluss.

03. Sentiment: Erwartete Korrektur wurde zum Kauf genutzt

Die Korrektur war nach den heftigen Kursanstiegen zum Jahresbeginn erwartet worden und wurde von Anlegern konsequent zum Aufbau von Positionen genutzt. Wollen wir hoffen, dass die Kurse nun drehen, denn sonnst könnte es zu einem panischen Ausverkauf kommen.

Das bedeutet auf der einen Seite, dass das Aufwärtspotential recht begrenzt ist. Es braucht schon positive Überraschungen, um die Kurse weiter nach oben zu treiben. Diese positiven Überraschungen können sowohl von Unternehmensseite kommen, als auch von konjunkturellen Entwicklungen in Europa, den USA und China.

Sollte hingegen die Börse nochmals gen Süden driften, beispielsweise der DAX unter 9.000 Punkte, dann sind nun so viele Bullen investiert, dass ein Ausverkauf folgen könnte.

Die heutige Reaktion auf die schwachen Arbeitsmarktdaten in den USA jedoch fördert das Vertrauen der Bullen in den Markt, denn selbst diese negative Überraschung führte nicht zu fallenden Kursen.

Sentimentdaten

Privatanleger

04. KW: 61% Bullen (205 Stimmen)

05. KW: 58% Bullen (184 Stimmen)

06. KW: 56% Bullen (188 Stimmen)

Kaufempfehlungen der Privatanleger

JinkoSolar, Veolia Environment, 3D Systems

Verkaufsempfehlungen der Privatanleger

Sanofi, Solarworld, Yelp

Analysten

Empfehlungen (Anzahl Empfehlungen):

Kaufen / Verkaufen

17.01.- 24.01. (363): 43% / 17%

24.01.- 31.01. (240): 63% / 24%

31.01.- 07.02. (313): 48% / 14%

Kaufempfehlungen der Analysten

Daimler, GEA Group, SAP

Verkaufsempfehlungen der Analysten

Wacker Chemie, ThyssenKrupp, Dt, Börse

Die Sentiment-Daten wurden in Zusammenarbeit mit Sharewise

erstellt:

http://www.sharewise.com?heibel

Die Privatanleger von Sharewise hingegen werden parallel zu den fallenden Kursen immer pessimistischer. Hier sieht man doch das typische Bild einer Korrektur, die unverhofft eintritt und dann im Verlauf immer mehr Bullen zu Bären konvertiert.

Auch die Analysten haben sich diese Woche mit positiven Einschätzungen zurückgehalten. Aber auch Warnungen nahmen ab. Offensichtlich stellt man sich auf eine längere Verweildauer des DAX auf dem aktuellen Niveau ein.

Sie wollen wissen, was die Analysten im Einzelnen für Aussagen treffen und wo sie die größten Chancen sehen? Ich habe für Sie eine Übersicht der Analysen mit den höchsten Kurszielen ausgearbeitet. Die Liste zeigt ganz einfach an, wo das aktuelle Kursziel des Analysten prozentual am meisten über dem aktuellen Kurs liegt. Die Details zu den einzelnen Empfehlungen finden Sie unter

http://www.aktien-meldungen.de/Aktienresearch/Top-Aktien

TOP ANALYSTENZIELE

| Unternehmen | Analyse v. | Kurs | Kursziel | Upside |

| Klöckner | 7.2 | 10,76 € | 15,30 € | 42,19% |

| Süss MicroTec | 5.2 | 7,74 € | 11,00 € | 42,12% |

| HeidelDruck | 5.2 | 2,57 € | 3,50 € | 36,19% |

| PORSCHE SE | 4.2 | 74,32 € | 100,00 € | 34,55% |

| Centrotec Sust. | 3.2 | 18,72 € | 25,00 € | 33,55% |

| Dt. Telekom | 5.2 | 11,74 € | 15,50 € | 32,03% |

| Dt. Bank | 5.2 | 35,70 € | 47,00 € | 31,65% |

| HeidelCement | 5.2 | 56,99 € | 75,00 € | 31,60% |

| Linde AG | 4.2 | 140,62 € | 185,00 € | 31,56% |

| METRO AG St | 7.2 | 31,97 € | 42,00 € | 31,37% |

Es handelt sich um Analysen aus dieser Woche. Bitte genießen Sie diese Übersicht mit Vorsicht. Sie wissen ja, dass häufig auch ein Eigeninteresse des Analysten für eine rosa Brille sorgen kann, weshalb Analysteneinschätzungen tendenziell optimistischer ausfallen, als es die Realität anschließend erlauben würde (Sellside-Analysen). Aber die Übersicht gibt einen Eindruck darüber, wo die Erwartungen mit dem aktuellen Kurs am weitesten auseinander liegen. Wer letztlich Recht haben wird, der Analyst oder die Anleger, die den Kurs machen, ist in jedem Einzelfall individuell zu beurteilen.

SÜSS MICROTEC: TALSOHLE DURCHSCHRITTEN

Warburg hat sich positiv zu Süss Micro geäußert. Der Ausrüster von Halbleiterproduzenten ist bekannt für heftige Umsatzschwankungen, je nach Innovationszyklus. Entsprechend ist ein hohes Kursziel im Falle einer verbesserten Auftragslage keine Besonderheit. Die Frage ist nur: Was sollte die Chipindustrie dazu veranlassen, neue Maschinen zu kaufen?

Nun, Google hat den Startschuss gegeben: Das "Internet der Dinge" wird unzählige Chips benötigen. Sollte sich dieser Trend abzeichnen, werden Chiphersteller aufrüsten. Ist es schon soweit? Nun, den genauen Zeitpunkt kann niemand bestimmen. Und meiner Erfahrung nach ist das Warten schmerzhafter als ein vielleicht verspätetes Aufspringen auf den angefahrenen Zug.

HEIDELBERGER DRUCKMASCHINEN: BILANZVERBESSERUNG ERFOLGREICH

Die Commerzbank hat die Kosteneinsparungen bei HeidelDruck gelobt. Erstmals könne nach langen Jahren für 2013 vermutlich wieder ein Gewinn ausgewiesen werden. Für die Zukunft sei der freie Cashflow attraktiv.

Die Aktie ist entsprechend schon kräftig angestiegen. In meinen Augen steht HeidelDruck nun vor der Entscheidung, die künftige Strategie festzulegen. Die Bilanz ist gesundet, es gibt sogar einen freien Cashflow, der für Investitionen genutzt werden könnte. Doch wo soll das Unternehmen investieren? Ich bin im Kapitel 02 ja bereits auf HeidelDruck eingegangen.

DEUTSCHE BANK: PROZESSRISIKEN OHNE ENDE

Die Einschätzung von der UBS ist mir zu optimistisch. Als Branchenprimus wird die Deutsche Bank meiner Einschätzung nach noch lange Zeit mit Klagen übersät werden. Und wenn das Prozessrisiko endlich einmal abnehmen sollte und Anleger sich auf die Verdienstmöglichkeiten der Bank konzentrieren, dann dürfen da auf keinen Fall zu dicke Gewinne abfallen. Sofort wären die "gierigen Banker" wieder auf den Titelseiten der Boulevardpresse, und die Politik würde neue Steine in den Weg rollen. In meinen Augen ist es noch zu früh für ein Investment in der Deutschen Bank.

04. Ausblick: Neuempfehlung: Organische Lebensmittel als Megatrend

Der Ausblick bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

Hier im Heibel-Ticker Standard erhalten Sie überwiegend vergangenheitsbezogene Erklärungen von mir. Detaillierte Analysen und Einschätzungen über die künftige Börsenentwicklung gibt es nur im kostenpflichtigen Heibel-Ticker PLUS. Das Angebot für die zahlenden Abonnenten des Heibel-Ticker PLUS baue ich kontinuierlich weiter aus und komme dabei insbesondere den Wünschen meiner Kunden nach. Inzwischen bietet das Heibel-Ticker PLUS Abonnement folgende Zusätze:

INTERNET: Kundenbereich

- täglich aktuelle Einschätzungen zu den Meldungen, die unsere offenen Positionen betreffen

- einen Chart für jede offene Position, um die Kurssituation schneller zu erfassen

- die Möglichkeit, nur die 10 neuesten Kommentare zu den offenen Positionen anzeigen zu lassen.

- Sie können sich aus den empfohlenen Werten Ihr eigenes Musterportfolio zusammenstellen, um gezielter und schneller die für Sie relevanten Neuigkeiten zu sehen.

Weiterhin erhalten meine Kunden eine übersichtliche Tabelle über alle offenen Positionen mit der jeweiligen Wochenperformance sowie Performance seit Empfehlung und mit einer Übersicht über die anstehenden Aktivitäten wie Stopp Loss nachziehen oder verkaufen bzw. kaufen.

Für die besonders aktiven Anleger unter Ihnen biete ich an, die unterwöchigen Updates direkt per E-Mail an Sie zu senden und ich benachrichtige Sie im Falle von Aktionsempfehlungen (Kauf oder Verkauf) direkt per SMS auf Ihr Handy. Dabei handelt es sich um einen Zusatzdienst (Express!), den ich mit 6,25 € pro Monat berechne. Keine Angst, sämtliche Updates befinden sich natürlich dann auch nochmals in der Freitagsausgabe für die normalen PLUS-Kunden.

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Anlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Schauen Sie sich das neue Angebot einmal mit einem Schnupperangebot (6 Wochen zu 20 €) an. Es würde mich freuen, wenn ich Sie als neuen Abonnenten gewinnen kann.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis für sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stelle ich den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

05. Kommentar: BGH holt EuGH mit ins Boot

BGH holt EuGH mit ins Boot

Fr, 07. Februar um 17:53 Uhr

Eigentlich wollten die Kläger wissen, ob die von EZB-Chef Supermario Draghi angekündigten Anleihekäufe gegen deutsches Grundrecht verstoßen oder nicht. Die EZB darf keine Staatsfinanzierung oder Wirtschaftspolitik betreiben. Genau das tut sie aber, wenn sie Anleihen von strauchelnden EU-Staaten kauft.

Hätte das Bundesverfassungsgericht den Klägern recht gegeben, dann befände sich Draghi nun in einer ausweglosen Situation. Er hätte damit deutsches Recht gebrochen, müsste umgehend seinen Posten verlassen, und sein Nachfolger hätte weniger Mittel, um finanzielle Turbulenzen an den europäischen Märkten zu bekämpfen. Kaum jemand hatte also wirklich mit einem solchen Urteil gerechnet.

Doch das Urteil ist in meinen Augen sehr geschickt: Es wird nun der Europäische Gerichtshof mit ins Boot geholt. Und das Bundesverfassungsgericht hat schon heftige Bedenken mitgeliefert: Seiner Auffassung nach sprechen gewichtige Gründe für die Argumente der Kläger.

Noch ist nichts passiert, noch hat Draghi keine Staatsanleihen gekauft. Seine überraschende Ankündigung im Sommer 2011 hatte die Märkte beruhigt, und die Umsetzung der Staatsanleihekäufe überflüssig gemacht. Eine entsprechende Klage von 5.000 EU-Bürgern hat der EuGH bereits als unzulässig abgelehnt, weil noch keine Käufe stattgefunden haben.

Doch was, wenn die Finanzmärkte und einzelne Staaten erneut ins Straucheln geraten? Wir wollen vorher mit Sicherheit wissen, ob solche Staatsanleihekäufe erlaubt sind oder nicht. Einmal hat sich der EuGH um eine Antwort gedrückt, nun kann er nicht mehr ausweichen.

Eine Entscheidung wird in etwa 6 Monaten erwartet. Ich bin gespannt, wie dieses Thema weiter behandelt wird. Es würde mich nicht überraschen, wenn der EuGH den Zweck über die Mittel stellt, also die Abwendung finanzieller Turbulenzen als wichtigstes Ziel in den Vordergrund stellt, vor dem der Nebeneffekt einer temporären Staatsfinanzierung zu tolerieren ist.

Für diesen Fall, den ich persönlich erwarte, hat unser Verfassungsgericht noch einen Joker im Ärmel versteckt: Eine endgültige Entscheidung über eine eventuelle Verletzung des Grundgesetztes wird erst im konkreten Fall entschieden werden können und hängt sodann von der Ausgestaltung des Ankaufprogramms der EZB ab. Auf diesem Weg kann der Bundesgerichtshof dann, wenn es soweit ist, noch immer zumindest die Rolle der Bundesbank, und somit das Geld der Bundesbürger, aus diesem Programm herausziehen - was es nach heutiger Solvenzlage wirkungslos machen würde.

06. Update beobachteter Werte

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

Auch dieses Kapitel bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

07. Übersicht HT-Portfolio

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Die tabellarische Übersicht bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten.

Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend. Unter „Woche“ steht die Veränderung im Vergleich zur Vorwoche. Unter „2014“ steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio. Unter „Anteil“ finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| K | – | bei Gelegenheit Kaufen, |

| NK | – | Nachkaufen |

| H | – | Halten, |

| V | – | bei Gelegenheit Verkaufen, |

| TV | – | Teilverkauf, also nicht die ganze Position |

| VL | – | Verkaufslimit, bei überschreiten eines bestimmten Kurses sollte verkauft werden |

| SL | – | Stopp Loss, bei Unterschreiten eines bestimmten Kurses sollte verkauft werden |

| TS | – | Trailing Stopp, wie SL, nur dass das Limit kontinuierlich nachgezogen wird |

Die „Gelegenheit“ zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!" insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

Value Positionen in drei Schritten aufbauen: 25%-25%-50%,

Spekulative und alternative Positionen in zwei Schrittenaufbauen: 50%-50%,

Tradingpositionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken werde ich bisweilen im Text bekanntgeben.

Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

***************** WERBUNG ***************

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/bestellung.php************** ENDE WERBUNG ***************

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite

https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.