»

zurück zur Übersicht

25.05.2018:

H E I B E L - T I C K E R P L U S

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

13. Jahrgang - Ausgabe 21 (25.05.2018)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

| 01. | Info-Kicker: Datenschutz: gut gemeint ist nicht gut gemacht |

| 02. | So tickt die Börse: Algorithmen statt Menschen; Liquidität, die keiner braucht |

| | - Wochenperformance der wichtigsten Indizes |

| 03. | Sentiment: Anhaltende Skepsis der Anleger verhindert Ausverkauf |

| | - |

| 04. | Ausblick: Rückläufige Zinsen sind bullisch zu werten |

| 05. | Update beobachteter Werte: Cameco, bet-at-home, Tesla Motors |

| | - Cameco: Totgesagte leben länger |

| | - bet-at-home: Als Dividendenaktie bis 79 EUR kaufen |

| | - Tesla Motors: Nachkaufen bis 238 EUR: Produktionsrekord und Geldgeber |

| 06. | Übersicht HT-Portfolio |

| 07. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 08. | An-/Ab-/Ummeldung |

01. Info-Kicker: Datenschutz: gut gemeint ist nicht gut gemacht

Liebe Börsenfreunde,

Ich wurde gestern 43 mal auf die europäische Datenschutzverordnung DS-GVO hingewiesen. Gut gemeint ist nicht gleich gut gemacht. Um ein paar Spammern das Handwerk zu legen, wurde europaweit eine beispiellose Bürokratie losgetreten. Auch ich habe meine Datenschutzerklärung entsprechend überarbeitet, Sie können diese hier einsehen: https://www.heibel-ticker.de/static/privacy?refID=1.

Fühlen Sie sich nun geschützt vor der NSA? Fühlen Sie sich geschützt vor einem laxen Umgang mit Ihren persönlichen Daten auf US-Servern? Haben Sie heute festgestellt, dass Sie keine Spam-E-Mails mehr erhalten?

Hmm, ich nicht. Stattdessen warte ich nun darauf, dass ein gescheiterter Jurist mich auf Fehler in meiner Datenschutzerklärung hinweist und für seine Abmahnung eine vierstellige Summe Rechnung stellt. Sind das sichtbare Verbesserungen, für die Brüssel unsere Zustimmung bekommt? Die Idee: ja, die Umsetzung: nein.

Heute habe ich eine Studie von der Bank of America Merrill Lynch für Sie zusammengefasst. Darin geht es um den Hochfrequenzhandel, der nach Meinung der Analysten Auslöser des nächsten großen Börsencrashs sein könnte. Mehr dazu in Kapitel 02.

Die Stimmungsanalyse in Kapitel 03 zeigt, dass Anleger ausreichend abgesichert sind, um fallende Kurse zu verkraften. Was aber passiert, wenn die Kurse beginnen zu steigen? Dann könnten einige Anleger den Kursen hinterher laufen und die Rallye weiter anheizen.

In der abgelaufenen Woche sind eine Reihe von Dingen passiert, die ich als bullisch interpretiere, obwohl sie entweder von der Finanzpresse bärisch ausgelegt oder völlig übersehen wurden. Die Einzelheiten dazu lesen Sie in Kapitel 04.

Wie immer gibt es eine Reihe von Updates mit Transaktionsempfehlungen in Kapitel 05 sowie eine tabellarische Übersicht über unser aktuelles Portfolio in Kapitel 06.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp180527.pdfNun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Algorithmen statt Menschen; Liquidität, die keiner braucht

Die Bank of America Merrill Lynch (BofA) hat diese Woche eine bemerkenswerte Studie veröffentlicht. Darin wird die Ursache des nächsten Crashs aufgezeigt, wann immer dieser auch kommen mag. Die Ursache nach Meinung der BofA? Fehlende Liquidität durch Hochfrequenzhandel (High Frequency Trading - HFT).

Die alten Hasen unter Ihnen werden sich an den FlashCrash im Mai 2010 erinnern. Damals war der S&P 500 binnen weniger Minuten um 10% eingebrochen, um am Ende des Tages wieder den Großteil des Verlustes gut zu machen. Mit der ursprünglichen Aufgabe der Börse hat das nichts mehr zu tun.

Ursprünglich war die Börse ein Ort, an dem Unternehmer ihre Ideen präsentieren konnten und kapitalkräftige Investoren die Ideen dann finanzierten. Die Investoren erhielten Anteilsscheine an der Idee bzw. an dem Unternehmen, Aktien. Erst später fügte man an der Börse die Möglichkeit hinzu, Aktien aus dem eigenen Bestand an andere Investoren zu verkaufen. Stets versuchte man die Anteilsscheine zu einem Wert zu tauschen, die dem Unternehmenswert entspricht.

Heute ist von dieser Idee nicht mehr viel übrig. Der Großteil des Börsenhandels wird von HFTs vorgenommen. Dieses Händler zeichnen sich dadurch aus, dass sie die kürzesten und schnellsten Leitungen zur Börse haben. Ihre Büros sind also meist im gleichen Gebäude der Börse, dort werden hochperformante Server mit ausgeklügelten Algorithmen aufgestellt. Diese Algorithmen versuchen mit künstlicher Intelligenz (KI) zu erkennen, wohin die Aktie als nächstes laufen wird. Sollte sie steigen, dann wird gekauft und eine Millisekunde später wieder zu einem geringfügig höheren Kurs verkauft. Je häufiger dieser Trade erfolgreich durchgeführt werden kann, desto größer ist der Gewinn.

Es geht bei dieser Form des Handels überhaupt nicht mehr darum, das Unternehmen zu bewerten. Es geht lediglich darum, eine Millisekunde schneller zu sein als der Durchschnittsanleger.

HFT-Betreiber behaupten stets, sie würden die Märkte liquider machen. Durch die permanenten Kauf- und Verkaufshandlungen des HFTs seien stets potentielle Käufer und Verkäufer am Markt unterwegs und so würde zu jedem Augenblick ein Gleichgewichtspreis am Markt hergestellt. Man beschleunige somit lediglich die faire Preisfindung.

Das ist aber nur auf den ersten Blick richtig. KI-Algorithmen lernen permanent hinzu und agieren entsprechend. Passiert jedoch einmal etwas, das sie noch nicht einordnen können, dann halten sie sich mit Käufen und Verkäufen zurück. Beispielsweise bei einem überraschend positiven Ereignis, das es in der bisherigen Finanzgeschichte noch nicht gab, steigen die Kurse stark an. Das HFT zieht sich zurück und die Kurssteigerungen laufen aus, wenn die menschlichen Anleger den Kurssprung für ausreichend halten. In diesem Fall fällt gar nicht auf, dass die Liquidität plötzlich verschwunden ist.

Auf der anderen Seite gibt es aber auch Ereignisse, die zu einem Ausverkauf führen können. Und sobald ein solches Ereignis auftritt, geraten Anleger in Panik und genau jetzt wird Liquidität am Markt benötigt. Aktien sollten bei Panik zu einem angemessenen Unternehmenswert den Besitzer wechseln. Das war jedoch im Mai 2010 nicht der Fall: Damals wurde den Anlegern durch Geld- und Briefkurse vorgegaukelt, es gebe ausreichend Angebot und Nachfrage am Markt. Doch in dem Augenblick, wo eine Verkaufsorder eingegeben wurde, entzogen die Algorithmen der HFT-Betreiber ihre Kaufangebote und die Aktien fielen ins Bodenlose.

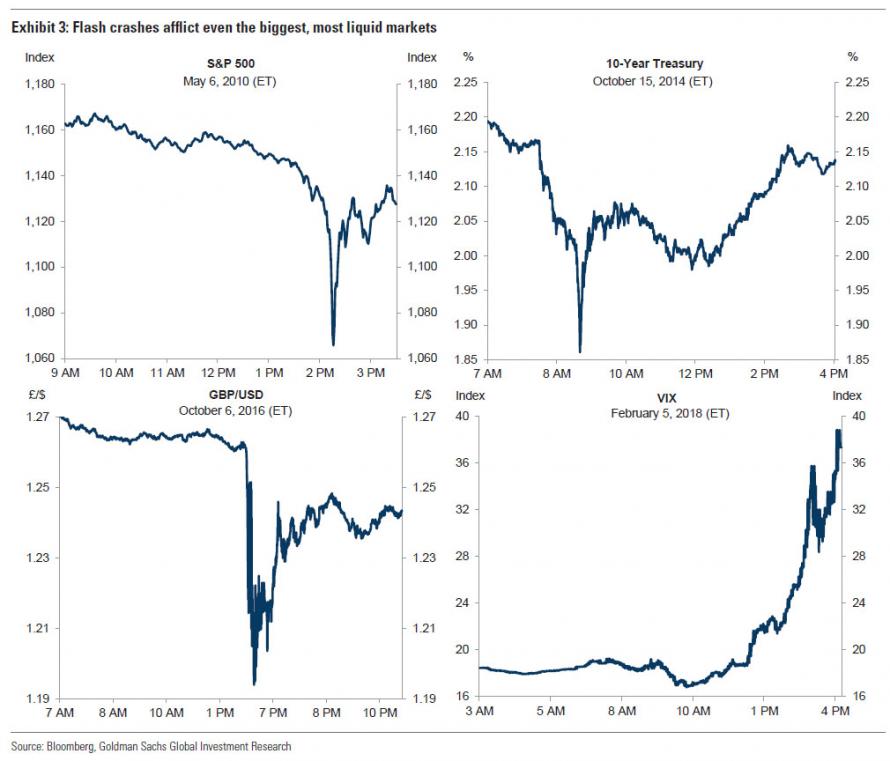

Goldman Sachs hat beispielhaft vier solcher Flash-Crash Ereignisse der vergangenen acht Jahre aufgeführt:

Abbildung 1: Flashcrashes gem. Goldman Sachs

Diese Flashcrashes finden in allen Bereichen des Finanzmarktes statt: Im Anleihemarkt, bei Währungen und sogar im Volatilitätsindex, wie wir erst kürzlich Anfang Februar gesehen haben, als die Rendite der 10 Jahre laufenden US-Staatsanleihe in Richtung 3% lief.

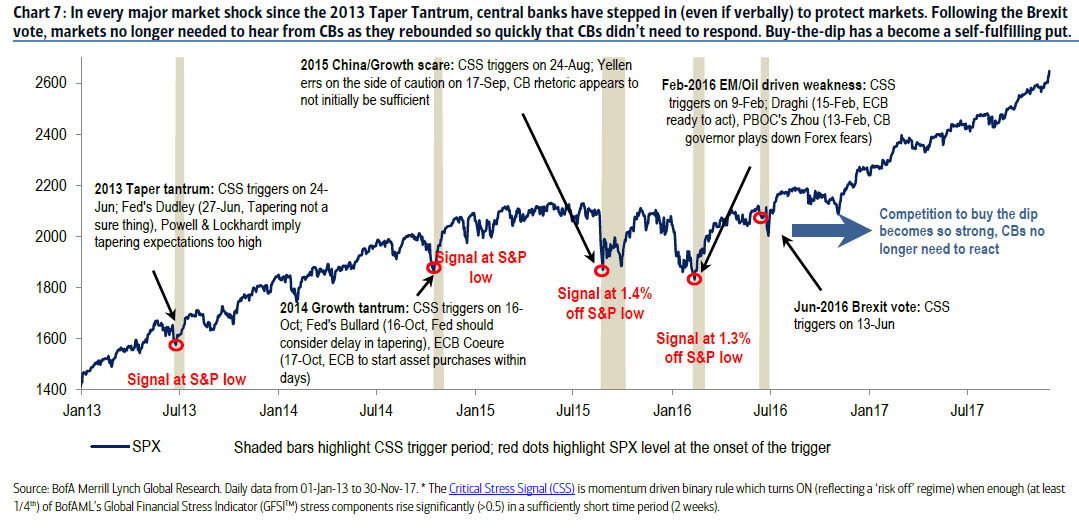

Die BofA führt weiter aus, dass es in den vergangenen Jahren immer häufiger Ereignisse gab, in denen die erforderliche Liquidität plötzlich verschwand und nur durch das immer wieder beherzte Eingreifen der Notenbanken wieder herbeigeführt werden konnte. So ist die Liquiditätsflutung der Notenbanken, sei es die US-Notenbank Fed, die europäische EZB oder auch die japanische Bank of Japan, zum Teil auch eine Antwort auf die nicht mehr funktionierende Preisfindung an den Finanzmärkten.

Abbildung 2: Aufgefangene Crashs

Notenbanken haben die Finanzmärkte in den vergangenen Jahren systematisch so häufig aufgefangen, dass inzwischen gar keine Aktivität seitens der Notenbanken mehr erforderlich ist: Allein das im Markt erzeugte Grundvertrauen in die Fähigkeit und in den Willen der Notenbanken, Crashs aufzufangen, reicht aus, um in Stresssituationen ausreichend Liquidität zu mobilisieren, um Schlimmeres zu verhindern.

Liquidität, so die BofA, die schon bald austrocknen könnte. Denn nachdem die Fed ihre Liquiditätsflutung bereits vor drei Jahren zurückfuhr, befinden sich derzeit die Bank of Japan sowie die EZB in den letzten Zügen, ihre Liquiditätsflutung ebenfalls zu beenden. Und damit schwimmen die Finanzmärkte nicht mehr in Liquidität, sondern es wird schon bald zu einem Zustand kommen, in dem Anlagen verkauft werden müssen, um andere Anlagen zu kaufen. Die zügellose Ausweitung der Geldmengen, die zu immer höheren Kursen an den Finanzmärkten führten, endet bald:

Abbildung 3: Liquiditätsflutung weltweit

Was also, wenn das HFT beim nächsten Ausverkauf plötzlich dem Markt die Liquidität entzieht und keine überschüssigen Liquiditätsreserven mehr bei den anderen Marktteilnehmern vorhanden sind? Nun, die Antwort der BofA klingt nicht gut: der Flash-Crash vom Mai 2010 könnte sich nur als niedlicher Vorläufer eines viel heftigeren Marktcrashs erweisen.

Algorithmen ersetzen Menschen, Geschwindigkeit ersetzt Kapital, und alles um HFTs Frontrunning zu ermöglichen, womit Liquidität erzeugt wird, wenn man sie nicht braucht und Liquidität entzogen wird, wenn sie benötigt würde.

Ich habe das HFT im Heibel-Ticker bereits thematisiert und mit genau diesem Kritikpunkt angeprangert. Schön, dass nun auch die Finanzbranche auf diesen Missstand aufmerksam wird. Doch eines sollten Sie bei solchen Weltuntergangsszenarien nicht vergessen: Märkte können länger irrational bleiben, als Sie solvent. Sprich: wenn Sie darauf wetten, dass in den kommenden Tagen oder Wochen das hier aufgezeigte Crashszenario eintritt, könnten Sie viel Geld verlieren, sofern die Finanzmärkte noch ein oder zwei Jahre weiter nach oben laufen.

Schauen wir uns mal an, wie sich die Indizes im Wochenverlauf entwickelt haben:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 24.5.18 | Woche Δ | Σ '18 Δ |

| Dow Jones | 24.749 | 0,1% | -0,3% |

| DAX | 12.855 | -2,0% | -0,5% |

| Nikkei | 22.437 | -1,8% | -1,4% |

| Shanghai A | 3.304 | 0,0% | -4,6% |

| Euro/US-Dollar | 1,17 | -0,7% | -2,2% |

| Euro/Yen | 128,17 | -2,1% | -5,0% |

| 10-Jahres-US-Anleihe | 2,97% | -0,14 | 0,55 |

| Umlaufrendite Dt | 0,33% | -0,09 | 0,05 |

| Feinunze Gold | $1.304 | 1,1% | 0,1% |

| Fass Brent Öl | $79,27 | 0,1% | 19,1% |

| Kupfer | 6.799 | 0,4% | -5,0% |

| Baltic Dry Shipping | 1.109 | -15,0% | -18,8% |

| Bitcoin | 7.571 | -6,3% | -45,5% |

US-Präsident Donald Trump hat eine Annäherung im Handelsstreit zwischen den USA und China verkündet. Entsprechend ist der US-Dollar gegenüber dem Euro weiter angestiegen und trotz des schwachen Euros investierten internationale Anleger nicht in den DAX, sondern in den Dow Jones. Wie von mir in Aussicht gestellt wendet sich Trump nun Europa und Japan zu, um die Handelsbeziehungen "zu überarbeiten".

So stieg der Dow Jones um 0,1% an, der chinesische Shanghai-Index blieb unverändert, während DAX (-2%) und Nikkei (-1,8%) kräftig Federn ließen.

Die Rendite der 10 Jahre laufenden US-Anleihe ist wieder unter 3% gerutscht, ein weiteres Plus für die US-Aktienmärkte, denn die Angst vor zu schnellen Zinserhöhungen wird dadurch gemildert. Auch die deutsche Umlaufrendite ist in der abgelaufenen Woche rückläufig gewesen (-0,09%punkte auf 0,33%).

Trotz des festen US-Dollars ist der Goldpreis diese Woche angestiegen (+1,1%). Das europäische Öl sprang kurz über die 80 USD/Fass Brent, durch die Ankündigung Saudi Arabiens und Russlands, die Förderrestriktionen gegebenenfalls aufzuheben, legte der Ölpreis heute jedoch den Rückwärtsgang ein. Nochmals: Ich glaube nicht, dass es die Russen und Saudis ernst meinen, sie werden einen Preisrückgang um vielleicht 5-10% erzeugen. Mehr nicht.

Der Bitcoin (-6,3%) hat eine Schulter-Kopf-Schulter-Formation gebildet, die laut Charttechnikern für einen Kurssturz sorgen könnte. Da der Wert des Bitcoins nicht wirklich berechenbar oder abzuschätzen ist, dürfte die Kryptowährung anfällig für solche charttechnischen Prognosen sein, die sich selbst bei fundamental unterlegten Werten wie Aktien bisweilen durchsetzen. Ich wäre also vorsichtig.

Schauen wir uns nun einmal die Entwicklung des Anlegersentiments an.

03. Sentiment: Anhaltende Skepsis der Anleger verhindert Ausverkauf

China und die USA bewegen sich aufeinander zu, so dass sogar die US-Drohkulisse gegenüber Nordkorea aufrecht erhalten bleiben kann. Denn ohne Chinas Unterstützung hätte Trump ein Einlenken Nordkoreas niemals erreichen können. Nun wendet sich Trump also Europa zu und lässt als erstes mal verkünden, dass man Importzölle für europäische (sprich: deutsche) und japanische Autos in Erwägung zieht.

China senkt die Importzölle auf Autos von 25% auf 15%, die USA erhöhen sie auf 25%. Nach der Meldung aus China war der DAX angesprungen, nun ist der DAX wieder eingebrochen. Mal sehen, welche Spuren dieses Wechselbad der Gefühle bei den Anlegern hinterlassen hat.

Dem vorläufigen Ergebnis unserer noch bis Samstag Abend laufenden Sentimentumfrage zufolge hat jeder dritte Anleger seine gute Laune über Bord geworfen, denn nur noch 17% (-25%) betrachten die aktuelle Bewegung im DAX als Aufwärtsimpuls, weitere 17% (-7%) als Topbildung. 19% (+15%) davon sind nun der Ansicht, wir befinden uns in einem Abwärtsimpuls. Mit 43% (+14%) gehen die meisten jedoch von einer Seitwärtsbewegung aus. Die gute Laune der Vorwoche, die schon an Euphorie grenzte, ist damit vollständig verflogen.

Doch überraschend kommt das nicht, wie wir schon anhand der Sentimentauswertung der vergangenen Woche sehen konnten: Viele Anleger hatten sich gegen fallende Kurse abgesichert. So fühlen sich weiterhin 51% (-7%) der Umfrageteilnehmer in Ihrer Erwartung von vor einer Woche zum größten Teil bestätigt, weitere 6% (-9%) wollen sogar darauf spekuliert haben. Kaum erfüllt sehen hingegen 29% (+7%) der Anleger ihre Erwartungen, weitere 15% (+10%) wurden auf dem falschen Fuß erwischt.

Für den DAX in drei Monaten erwarten 19% (+3%) steigende Kurse, mit 34% (+1%) gehen die meisten jedoch von fallenden Kursen aus. Eine Seitwärtsbewegung erwarten nur noch 31% (-5%). Stattdessen versprechen sich 8% (+6%) eine Bodenbildung.

Zum Verkaufen ist es zu spät, sagen sich 5% der Anleger und verlassen das Lager derer, die in den kommenden zwei Wochen Positionen verkleinern wollen. Somit wollen nur noch 18% Aktien verkaufen, hingegen wollen 20% Aktien zukaufen. Mit 62% (+5%) wollen die meisten jedoch erst einmal abwarten.

Das Euwax-Sentiment zeigt eine weiterhin überwiegend defensive Positionierung der Privatanleger an. Mit einem Wert von -5,6 sind Privatanleger also in den vergangenen Tagen überwiegend als Verkäufer aufgetreten oder haben Absicherungspositionen für Ihre Long-Engagements gekauft.

Auch bei den institutionellen Anlegern, die sich über die Eurex absichern, dominieren weiterhin die Absicherungsgeschäfte. Das Put/Call-Verhältnis ist zwar nicht mehr so hoch wie in der Vorwoche, liegt aber mit 1,7 noch immer deutlich über dem Durchschnitt der vergangenen Monate (1,5).

In den USA sind die institutionellen Anleger ähnlich vorsichtig, das Put/Call-Verhältnis ist von den extrem pessimistischen Werten der vergangenen Wochen zurückgekommen, notiert aber weiterhin auf einem im Mehrjahresvergleich verhältnismäßig hohen Niveau. Dazu passt auch die weiterhin verhältnismäßig niedrige Investitionsquote der institutionellen Anleger mit 84%, die zwar nicht mehr die Tiefs der vergangenen Wochen anzeigt, aber noch immer unter dem langfristigen Durchschnitt notiert.

Die US-Privatanleger sind mit einer Bulle/Bär-Quote von 13,4% moderat optimistisch gestimmt.

Der technische Angst und Gier Index des S&P 500 zeigt mit 48% eine neutrale Verfassung an. Hingegen zeigt die kurzfristigere Trendlinie des Short Range Oszillators des S&P 500 einen kurzfristig überkauften Markt an.

Sentimentdaten

Vor einer Woche war auffällig, wie stark sich in Deutschland Privatanleger als auch Institutionelle gegen fallende Kurse abgesichert haben. Diese vorsichtige Positionierung kam ihnen diese Woche zugute, denn der DAX ließ kräftig Federn.

Die gute Laune ist damit verflogen, aber wider Erwarten steigt der Zukunftsoptimismus nicht sonderlich stark an. vielmehr verharrt der Optimismus auf einem so niedrigen Niveau, wie wir es seit einem Jahr nicht mehr gesehen haben. Es scheint, als fürchten Anleger, dass der Ausverkauf dieser Woche nur der Auftakt für schwächere Börsenzeiten ist.

Ich würde die Stimmungslage dahingehend interpretieren, dass Anleger weiteres Ungemach fürchten, sich jedoch darauf vorbereitet haben. Die Stimmung ist entsprechend dem Kursrückgang eingebrochen, doch bereits zuvor herrschte ziemlich großer Zukunftspessimismus. So ist es nun auch für viele Anleger nicht mehr erforderlich, Aktienpositionen zu verkleinern.

Im Sinne der Sentiment-Theorie, die in der Stimmung der Anleger einen klassischen Kontraindikator sieht, würde ich daraus zumindest folgern, dass die Ausgangssituation nicht geeignet ist, einen Crash oder weitere heftige Kursverluste zu erzeugen. Dazu müsste schon etwas besonders Negatives passieren, doch kleinere Rückschläge in Politik und Wirtschaft scheinen bereits eingepreist zu sein.

Was aber wäre, wenn es eine positive Entwicklung an den Finanzmärkten gäbe? Anleger wären plötzlich unterinvestiert, sie müssten den Kursen hinterher laufen. Steigende Kurse würden also durch die derzeit sehr defensiv positionierten Anleger, sowohl die privaten als auch institutionellen, befeuert werden, wenn sie ihre defensiven Positionen auflösen.

Fehlt nur noch ein positiver Auslöser. Dazu werde ich mich im nächsten Kapitel äußern: In meinen Augen ist die Entwicklung im Korea-Konflikt positiv zu werten, und auch die angedrohten Autozölle für europäische Autos sehe ich positiv. Zudem ist der Ölpreis nun rückläufig, chinesische Zölle werden gesenkt und Italien bleibt in der EU. Was wollen wir mehr?

04. Ausblick: Rückläufige Zinsen sind bullisch zu werten

Vor wenigen Tagen noch wurde ein sich beschleunigender Anstieg der US-Rendite auf 10 Jahre laufende Staatsanleihen vorhergesagt, von 3% sei es dann nicht mehr weit bis 4% und dann müsse die Fed den Leitzins schneller anheben, als das irgendjemand erwarte. Kein Wunder, dass die Aktienmärkte einige Tage schwächer notierten.

Doch aktuell passiert das Gegenteil: Die Rendite ist inzwischen unter 3%, also auf 2,93% gerutscht. Der Ölpreis, einer der Haupttreiber von Inflation, scheint nun endlich sein vorläufiges Hoch gesehen zu haben und gibt seit dieser Woche ordentlich nach. Auch die Konjunkturdaten dieser Woche lassen nicht befürchten, dass die Inflation ausser Kontrolle geraten könnte. So ist die Erwartung für weitere Zinsschritte im weiteren Jahresverlauf in den vergangenen Tagen deutlich zurückgegangen. Und im jüngsten Fed-Protokoll wurden inflationäre Tendenzen der vergangenen Monate als "vorübergehend" bezeichnet. Einmal mehr deutet also vieles darauf hin, dass die Zinsen langsamer ansteigen als von vielen befürchtet.

Von einigen Finanzmedien wurden die Vorgänge in Italien diese Woche als Grund für den Ausverkauf im DAX angeführt. Ich halte das für falsch, denn Italien hat sich meiner Einschätzung nach eher positiv entwickelt: es gibt nun endlich eine Regierung. Diese schmeißt mit Geld um sich - das ist nichts Neues. Europa lässt Italien gewähren und verkündet, dass die Schuldenlast in Europa rückläufig sei. Diese weiche Haltung gegenüber Italien hat einen Grund: Zu vieles liegt dort im Argen. Sei es das Flüchtlingsabkommen von Dublin, das nicht umgesetzt wird und Italien allein auf den Flüchtlingen und den Kosten sitzen lässt. Sei es die Bankenkrise, die Italien alleine nicht lösen kann, für die Europa aber keine Hilfe geben darf. Oder sei es auch die Gas-Pipeline South Stream, die nach Meinung der USA nicht gebaut werden dürfe. Sie soll in Italien enden, doch Deutschland verwehrt Italien in diesem Punkt die Unterstützung. Deutschland hat ja schon die North Stream Pipeline aus Russland, zahlt fleißig und setzt US-Sanktionen gegen Russland um.

Viel mehr Sorgen macht sich die EU um alte Pfründe wie bspw. die hohen Importzölle auf US-Autos, mit denen der europäische Markt seit Jahrzehnten abgeschottet wird und mit denen der EU-Haushalt ordentlich gefüttert wird. 10% müssen US-Autobauer an die EU abführen, umgekehrt werden nur 2,5% erhoben. Meines Wissens fließen die EU-Zölle in den EU-Haushalt, so dass unsere EUrokraten überhaupt keinen Anreiz haben, diese Zölle zugunsten des Freihandels zu senken. Wer sich einmal die Autopreise in den USA angeschaut hat weiß, dass wir hier in Deutschland einen durch Zollschranken viel zu hohen Preis zu zahlen haben.

Wenn Donald Trump nun also über Importzölle für europäische und japanische Autos nachdenkt, dann geht er in die Offensive mit der EU, bevor er seine anderen Baustellen abgeschlossen hat. Es ist plötzlich ersichtlich, wie vernetzt unsere globale Welt ist: Im Handelsstreit mit China wird auch der Korea-Konflikt besprochen, denn Nordkorea kann nur ohne die Hilfe Chinas in die Knie gezwungen werden. Eine Einigung mit China kann also erst erfolgen, wenn der Korea-Konflikt gelöst ist. Daher hat Trump den Gipfel in Singapur abgesagt.

Es geht nun hin und her: ZTE müsse Übergangslösungen bekommen und China würde sich die Übernahme von NXP durch Qualcomm nochmals anschauen. Im nächsten Augenblick waren diese Aussagen nicht so gemeint. Nukleare Abrüstung heißt für Trump etwas anderes als für Kim Jong-Un. Ich möchte nochmals an die Tischtennisweltmeisterschaft im schwedischen Halmstad erinnern, wo sich die Damen-Mannschaften Süd- und Nordkoreas im Viertelfinale gegenüber standen. Sie beschlossen, nicht gegeneinander anzutreten, sondern zogen mit einer gemeinsamen Mannschaft ins Halbfinale. Das ist eine Symbolik, die meines Erachtens nicht mehr zurückgedreht werden kann... doch leider verlor diese schöne Idee das Halbfinale.

Ich würde die Situation also wie folgt zusammenfassen: Wir befinden uns in einer Umbruchphase. Wie erwartet schlägt Trump in vielen Bereichen mit der Faust auf den Tisch, zerstört alte Strukturen und missachtet dabei vertraglich festgelegte Verpflichtungen. Seine Ziele sind in meinen Augen ziemlich klar: Freihandel und US-Hegemonie. Seine Methoden sind jedoch gefährlich und die verschiedenen Konflikte könnten außer Kontrolle geraten ... insbesondere wenn sich der Rest der Welt irgendwann einmal koordiniert gegen die USA stellt.

Doch davon sind wir meines Erachtens weit entfernt. Derzeit befinden wir uns noch in einer Phase, in der die meisten Akteure wissen, dass Jahrzehnte alte Handelsprivilegien nicht mehr in die Zukunft fortgeschrieben werden können. Nun befinden wir uns mitten im Hauen und Stechen, weil jeder natürlich seine Verluste minimieren möchte. Wenn diese Phase jedoch friedlich zu einem wie auch immer gearteten Kompromiss geführt werden kann, dann erwarte ich einen Konjunkturaufschwung, wie wir ihn seit der Nachkriegsphase nicht mehr erlebt haben.

...leider habe ich den letzten Satz mit "Wenn..." begonnen, denn die Methoden von Trump, das wiederhole ich gerne, sind überaus gefährlich. Mit China, Russland, NAFTA, Europa, Japan und dem Iran legt er sich derzeit bereits fast mit der gesamten Welt an.

Unser Portfolio werde ich den geänderten Umständen anpassen. Zum einen werde ich meine überwiegend bullische Erwartung wieder mit mehr Spekulationen umsetzen. Zum anderen werde ich aber auch den gestiegenen Gefahren Rechnung tragen, indem ich Absicherungen durch Put-Positionen oder Stopp Loss Marken künftig häufiger einsetzen werde. Nicht zuletzt meine Ausführungen aus Kapitel 02 erfordern eine ordentliche Absicherung des Portfolios für den Fall der Fälle. Da zählt auch unsere Goldposition und die stete Handlungsbereitschaft durch eine ordentliche Cash-Position hinzu.

05. Update beobachteter Werte: Cameco, bet-at-home, Tesla Motors

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Cameco

Totgesagte leben länger

Fr, 25. Mai um 17:48 Uhr

Diese Woche hat ein Wettbewerber von Cameco einen Termin für eine Anhörung vor dem US-Bundesgerichtshof erhalten. Es geht um den Uranabbau in Virginia, der von den dortigen Behörden untersagt wurde. Die Tatsache, dass nun ein Termin für diesen Konflikt vergeben wurde, erhöht die Chance, dass es doch erlaubt ist und damit Uranreserven in Höhe von 120 Mio. Pfund verfügbar werden könnten.

Die Cameco-Aktie hat daraufhin 6% abgegeben, notiert aber nach der fulminanten Rallye der vergangenen Wochen noch immer über 9 Euro.

Ich kann die Reaktion nur teilweise nachvollziehen, denn eigentlich müsste ja auch der Uranpreis deutlich abgeben, wenn das Angebot steigt. Doch der Uranpreis befindet sich seit vier Wochen kontinuierlich im Aufwärtstrend von ehemals 20,30 USD/lb auf nunmehr 22,90 USD/lb (+13%). Die oben genannte Meldung hat beim Spotpreis für Uran noch zu keinem Rücksetzer geführt.

Gestern haben Saudi Arabien und Russland bekannt gegeben, über die Aufhebung der Ö-Förderquotenkürzung nachzudenken. Was so sperrig klingt, ist nicht weiter als die Rücknahme der Beschränkungen, die vor einem Jahr über die OPEC eingeführt wurden und seither den Ölpreis von 42 auf 72 USD/Fass WTI getrieben haben. Sowohl Russland als auch Saudi Arabien profitieren von dem höheren Ölpreis. Doch seit den US-Sanktionen gegen den Iran droht der Ölpreis nach oben zu überschießen - ab welchem Niveau auch immer man das so definieren mag - und dem möchte man entgegen wirken.

Vielleicht ist es aber auch nur Rhetorik der beiden einzigen Länder weltweit, die ohne große Investitionen und kurzfristig ihre Ölförderung nach oben fahren könnten. Vielleicht möchte man lediglich Investitionen in die Steigerung der Ölförderung an anderen Orten der Welt durch diese Rhetorik dämpfen. Der Ölpreis hat zumindest seinen Aufwärtstrend erst einmal gestoppt.

Doch auch diese Entwicklung scheint den Uranpreis nicht zu belasten... oder noch nicht?

Sie merken es, so richtig schlau werde ich aus den aktuellen Entwicklungen noch nicht. Ich bleibe daher bei meinem Stopp Loss bei 8,40 Euro und beobachte die Entwicklung kritisch.

bet-at-home

Als Dividendenaktie bis 79 EUR kaufen

Fr, 25. Mai um 17:58 Uhr

Wir haben Bet-at-Home vor der Hauptversammlung, und damit vor der Ausschüttung der Dividende i.H.v. 7,50 EUR, zu 90 Euro (+29%) verkauft. Nun wurden 7,50 Euro ausgeschüttet, rechnerisch sollte die Aktie also bei 82,50 Euro notieren. Heute ist der Kurs jedoch unter 79 Euro gerutscht.

Wie vermutet gibt es nun eine Reihe von Anlegern, die sich über die Dividende freuen und ihre Position nun glatt stellen, sprich verkaufen. Was mich in den Wahnsinn treibt sind Charttechniker, die nun den Boden dieses Ausverkaufs zu finden behaupten und mit Hilfe von Widerständen neue Hürden identifizieren, um einen zu erwartenden Kursverlauf zu prognostizieren. Diese Charttechniker erwähnen zwar einleitend, dass nun 7,50 Euro ausgeschüttet wurden, berücksichtigen diesen Abfluss an Liquidität jedoch überhaupt nicht bei der Berechnung der Unterstützungen und Hürden, die noch aus der Zeit stammen, als das Unternehmen die Dividende noch in der Kasse liegen hatte.

Na egal, für mich ist lediglich wichtig, dass Bet-at-Home meiner Einschätzung nach auf im nächsten Jahr 7,00 bis 7,50 Euro Dividende wird ausschütten können. Das entspricht einer Dividendenrendite von 8,9 bis 9,5% zu Zeiten des Nullzins-Umfelds.

Der Gewinn wächst überproportional mit 9%, das KGV 2019 steht bei 18. Damit ist das Unternehmen in meinen Augen fair bewertet, das Geschäftsmodell ermöglicht jedoch die hohe Ausschüttung. Ich nehme die Aktie nun in unser Dividendenportfolio auf.

Tesla Motors

Nachkaufen bis 238 EUR: Produktionsrekord und Geldgeber

Fr, 25. Mai um 17:51 Uhr

Ich würde unsere Tesla-Position zu Kursen unter 240 Euro wieder auffüllen. Der Bloomberg Model 3 Tracker zeigt für diese Woche an, dass 3.530 Model 3 Autos produziert wurden. Damit ist Tesla nun endgültig aus dem Stadium der elitären Handfertigung in die große Welt der serienmäßigen Massenproduktion vorgestoßen.

Zudem habe ich eine interessante Analyse über institutionelle Aktionäre von Tesla gelesen. Darin werden die institutionellen Aktionäre in Buy-Side und Sell-Side unterschieden, wie es in der Finanzbranche üblich ist. Große Buy-Side Aktionäre von Tesla sind bspw. Vangard, Fidelity, T Row Price und Blackrock.

Als Buy-Side bezeichnet man diejenigen Analysten und Aktionäre, die auf eigene Rechnung handeln. Für ihre Fonds werden Aktien gekauft, die möglichst gut performen sollen. Hier zählt also nichts als Performance. Diese Aktionäre haben in den vergangenen Wochen, in denen Tesla aus verschiedensten Gründen unter Beschuss geriet (siehe meine früheren Updates), kräftig Aktien eingesammelt. Ihre Bestände sind größer geworden, nicht kleiner.

Als Sell-Side bezeichnet man diejenigen Analysten und Aktionäre, die für ihre Kunden handeln. Morgan Stanley und Goldman Sachs werden hier als Tesla-Aktionäre aufgezählt. Diese Institutionen kaufen in der Regel Aktien in den eigenen Bestand, um die Aktien dann an ihre Depotkunden weiterzuverkaufen. Sell-Side Analysten schreiben dazu dann Analysen, in denen die Aktien den eigenen Kunden schmackhaft gemacht werden. Natürlich möchte man seinen Kunden nur Aktien empfehlen, die dann auch steigen. Doch manchmal hat man auch eine Graupe im eigenen Portfolio, und auch diese Graupen muss man dann möglichst seinen Kunden andrehen. Der Anreiz der Berater ist hier also zwiegespalten: Zum einen möchte man dem Kunden gute Aktien empfehlen, aber gleichzeitig möchte man auch, dass das eigene Unternehmen an dem Transfergeschäft verdient - die Aktie also teurer an den Kunden weiterverkauft, als man sie selbst eingekauft hat.

Zudem sind Sell-Side Häuser häufig Geschäftspartner des Aktienunternehmens (also Tesla). Wenn Tesla bspw. eine Kapitalerhöhung durchführen möchte, dann finden sich willfähige Investoren bei den Investmenthäusern Goldman Sachs und Morgan Stanley.

Trotz der verheerend schlechten Presse, die Tesla in den vergangenen Wochen bekommen hat, haben auch Goldman Sachs und Morgan Stanley ihre Tesla-Positionen vergrößert.

In den vergangenen Wochen haben Privatanleger ihre Positionen in Tesla von 24% auf 19% reduziert. Die Aktien, die von den Privatanlegern auf den Markt geschmissen wurden, vermutlich aufgrund der verheerend schlechten Presse zu Tesla, wurden von institutionellen Anlegern eingesammelt. Institutionelle Anleger halten inzwischen 76% der Tesla-Aktien.

Wenn Gründer und CEO Elon Musk also bei der Telefonkonferenz genervt die Frage nach etwaigem weiteren Kapitalbedarf von Tesla unbeantwortet lässt, dann vielleicht deshalb, weil Investoren bei ihm Schlange stehen. Die mächtige Finanzwelt in den USA redet Tesla schlecht, unterstützt wird sie natürlich von einer gigantischen Automobilindustrie, die ihre Felle schwimmen sieht. Die schwachen Kurse werden genutzt, um die Aktien einzusammeln. Doch wenn es solcher Anstrengungen bedarf, dann wäre eine Kapitalerhöhung doch ein Segen für die institutionellen Anleger, die dann zu meist günstigem Kurs große Mengen an Aktien zeichnen dürfen.

Ups, die negative Presse scheint nicht zu enden: Jetzt wird vermeldet, dass man gegen Tesla vorgeht, um den Autopiloten zu untersagen. Hmm, Tesla wird vor Gericht gezerrt, weil der Tesla-Autopilot mutmaßlich Menschenleben kostet. Bitte verstehen Sie meinen Sarkasmus zu diesem ernsten Thema nicht falsch, aber das wird nicht verhindern, dass unsere Autos eines Tages autonom fahren werden. Und Tesla wird unter den ersten sein, die das anbieten können. Wir könnten also heute nochmals eine gute Kaufgelegenheit erhalten.

06. Übersicht HT-Portfolio

| Spekulation (≈10%) =3,1% | WKN | 24.5.18 | Woche Δ | Σ '18 Δ | Anteil 5x2% | ! |

| Cameco | 882017 | 9,09 € | -6% | 16% | 3,1% | C |

| Wheaton Precious Metals | A2DRBP | 18,76 € | 3% | 18% | 0,0% | D |

| Bet-at-Home | A0DNAY | 79,75 € | -12% | 29% | 0,0% | C |

|

|

|

|

|

|

|

| En Vogue (≈15%) =15% | WKN | 24.5.18 | Woche Δ | Σ '18 Δ | Anteil 5x3% | ! |

| Bank of America | 858388 | 25,66 € | -2% | 5% | 3,1% | C |

| Weibo | A110V7 | 87,58 € | 1% | 0% | 2,7% | A |

| Meyer Burger | A0YJZX | 1,00 € | -1% | -23% | 2,9% | A |

| Deutsche Bank | 514000 | 10,38 € | -6% | -29% | 4,0% | C |

| FinTech Group | FTG111 | 33,25 € | -4% | 9% | 2,2% | C |

|

|

|

|

|

|

|

| Wachstum (≈30%) =26,9% | WKN | 24.5.18 | Woche Δ | Σ '18 Δ | Anteil 4x7,5% | ! |

| Apple | 865985 | 158,60 € | -1% | 16% | 4,3% | B |

| Facebook | A1JWVX | 158,47 € | 2% | 7% | 3,8% | B |

| Visa | A0NC7B | 111,58 € | 1% | 17% | 3,8% | C |

| BB Biotech | A0NFN3 | 57,10 € | 1% | 3% | 7,4% | A |

| Tesla | A1CX3T | 237,90 € | -2% | 3% | 7,6% | B |

|

|

|

|

|

|

|

| Dividende (≈25%) = 21,2% | WKN | 24.5.18 | Woche Δ | Σ '18 Δ | Anteil 3x8% | ! |

| Innotec | 540510 | 17,20 € | -2% | 4% | 7,5% | C |

| Hawesko | 604270 | 53,00 € | 3% | 4% | 2,8% | B |

| Freenet | A0Z2ZZ | 24,50 € | -8% | -9% | 7,1% | A |

| Bet-at-Home | A0DNAY | 79,75 € | -11% | 1% | 3,9% | A |

|

|

|

|

|

|

|

| Absicherung (≈20%) =23,1% | WKN | 24.5.18 | Woche Δ | Σ '18 Δ | Anteil 3x6,7% | ! |

| Goldbarren 100 gr | 100 gr. | 3.553,00 € | 2% | 3% | 10,3% | A |

| Südzucker-Anleihe | A0E6FU | 96,20% | 0% | -4% | 6,6% | B |

| Nokia-Anleihe | A0T9L2 | 104,90% | 1% | -5% | 6,2% | C |

|

|

|

|

| Cashquote |

|

| Σ-Portfolio |

|

| -1% | 4% | 10,8% |

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 10% | 3,1% | 5 | 1 | 2% |

| Zyklisch | Trump | 15% | 15% | 5 | 5 | 3% |

| Wachstum | Enkelkinder | 30% | 26,9% | 4 | 5 | 7,5% |

| Dividende | Urlaub | 25% | 21,2% | 3 | 4 | 8% |

| Absicherung | Zins & Gold | 20% | 23,1% | 3 | 3 | 6,7% |

| Summe |

| 100% | 89,2% | 20 | 18 |

|

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- & Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

07. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

08. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de