»

zurück zur Übersicht

06.03.2020:

H E I B E L - T I C K E R P L U S

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

15. Jahrgang - Ausgabe 10 (06.03.2020)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

01. Info-Kicker: Panik setzt sich fort, Notenbank schürt das Feuer

Liebe Börsenfreunde,

Der Ausverkauf nimmt historische Form an: Vergleiche mit 1987 werden aus der Schublade gezogen, denn so viele Tage hintereinander ohne nennenswerte Gegenbewegung gab es nie zuvor. Man könnte meinen, in der Finanzwelt rechnet man damit, dass der Coronavirus unser Wirtschaftsleben vollständig zum Erliegen bringt.

In Kapitel 02 schaue ich mir näher an, wie genau dieser Ausverkauf abläuft: Wer genau hat Panik: Menschen? Oder sind Algorithmen einfach nur falsch programmiert? Wer hat den ganzen Schlamassel ausgelöst? Natürlich der Coronavirus, aber der Auslöser ist nicht immer auch gleich die Ursache.

Wenn Sie Kinder oder Enkel haben, können Sie meiner Ansicht nach Adidas, Disney oder den BVB kaufen, denn das sind drei Markennamen, die es auch in 10 Jahren noch geben wird. Dann wird man lächelnd auf diese Episode zurückblicken.

Das Anlegersentiment ist weiterhin extrem panisch, verunsichert, aber gleichzeitig extrem optimistisch für die Zukunft, gepaart mit hoher Investitionsbereitschaft. Die Extremwerte der vergangenen Woche werden zwar nicht nochmals erreicht, dennoch liegen die Nerven offen. Was das bedeutet, lesen Sie in Kapitel 03.

Die Wunschanalyse über Dividendenaktien vor einer Woche war der Startschuss, ich habe diese Woche meine 11 Dividendenfavoriten einer näheren Untersuchung unterzogen. Übrig geblieben sind nur noch vier Aktien, die alle hochgesteckten Anforderungen für langfristige Dividendenkönige erfüllen. Meine detaillierte Analyse lesen Sie in Kapitel 04.

Wie immer gibt es eine Reihe von wichtigen Updates in Kapitel 05 sowie eine tabellarische Übersicht über den aktuellen Stand unseres Portfolios in Kapitel 06.

Lassen Sie sich bitte weiterhin nicht anstecken, weder vom Virus, noch von der Panik :-). Passen Sie auf sich auf und waschen Sie Ihre Hände.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp200308.pdfNun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Jay Powells zweiter Fehler

Ich wollte Ihnen eigentlich vorschlagen, Adidas für Ihren Sohn/ Enkel zu kaufen, oder Disney für Ihre Tochter/ Enkelin. Mein Sohn fragt mich alle Nase lang, wann wir mal wieder die BVB Aktie in sein Depot nehmen. Das alles sind Aktien, mit denen Ihre Kinder/ Enkel, wenn sie mal volljährig sind, viel Freude haben werden. Und später werden viele neidvoll auf die Scharte schauen, die wir derzeit an den Aktienmärkten verursachen, denn es ist eine ausgezeichnete Kaufgelegenheit.

Doch wer kann schon sagen, ob die Aktien, die heute schon günstig sind, morgen nicht noch viel günstiger zu haben sein werden? Wir erleben einen ziemlich technisch getriebenen Ausverkauf, der von Panik verstärkt wird, die durch Jay Powell befeuert wurde.

Jay Powell, der US-Notenbankchef, hat den US-Leitzins um 0,5% auf 1,0 bis 1,25% gesenkt. Kurz zuvor sagte er noch, die US-Wirtschaft sei in robuster Verfassung und das Zinsniveau sei angemessen. Nun hat er gesagt, in den Zahlen, die der US-Notenbank vorliegen, lassen sich noch keine Auswirkungen des Coronavirus erkennen. Aber dennoch senkt er mal den Leitzins, und das nicht nur wie üblich um 0,25%, sondern gleich um 0,5%. Und auch nicht wie üblich auf der nächsten regulären Notenbanksitzung, sondern 14 Tage zuvor, um die Dringlichkeit der Maßnahme zu zeigen, die jedoch volkswirtschaftlich erst nach 6-9 Monaten erste Spuren hinterlässt.

So schürt man Panik.

Was wir nun sehen, ist ein technischer Ausverkauf. Vielen Anlegern ist nicht bewusst, dass der Anleihemarkt um ein Vielfaches größer ist als der Aktienmarkt. Versicherung, Investmentgesellschaften, große Unternehmen, jede Menge institutioneller Anleger stecken den Großteil ihrer Gelder in Anleihen, um mit verlässlichen zukünftige Renditen kalkulieren zu können - auch wenn sie negativ sind.

Jay Powell hat diesen Anlegern nun signalisiert, dass die Situation so kritisch ist, dass er nicht einmal mehr die 14 Tage bis zur nächsten Sitzung warten kann, um der Konjunktur unter die Arme zu greifen. Und Powell hat nicht gesagt, dass dies ein einmaliger Schritt ist und die Auswirkungen des Coronavirus damit abgefangen würden. Nein, er ließ die Tür für weitere Zinssenkungen weit offen. Es wird also schon darüber spekuliert, ob bei der turnusmäßigen Sitzung am 18.3. erneut mit einer Zinssenkung zu rechnen ist.

Entsprechend dieser neuen Zinslandschaft stürzen die Zinsen an allen Ecken und Enden ein: der Zins für kurzfristige Anleihen wurde von der Notenbank gesenkt. Aufgrund der damit signalisierten Konjunkturangst bricht nun auch der Zins für langfristige Anleihen ein. Kurz nach der Zinssenkung rutschte die Rendite der 10 Jahre laufenden US-Staatsanleihe erstmals in der Geschichte unter 1%.

Heute früh fand diese Rendite erst unter 0,7% ihren Boden. Ich wünschte, ich könnte Ihnen sagen, dass bei 0% Schluss ist, doch diesem Irrtum sind wir hier in Europa schon vor längerer Zeit erlegen - aktuell notiert unsere Umlaufrendite bei -0,71%.

Verkehrte Welt: Wenn Sie Ihren Spargroschen mit 5% verzinsen lassen können, dann werden Sie derzeit vermutlich sagen: ich möchte keine Aktien. Das lohnt sich nicht, denn bei Aktien kann man zwar auch mehr verdienen, aber eben auch verlieren. Je höher die Zinsen, desto weniger Aktien werden gekauft. So war das in den vergangenen Jahrzehnten.

In den vergangenen zwei Wochen jedoch war es genau andersrum: Wenn die Zinsen sanken, dann wurden Aktien NICHT im Umkehrschluss attraktiver, sondern sinkende Zinsen waren ein Signal für die Konjunkturangst der Anleiheanleger. Und wenn schon die Anleiheanleger, die wesentlich größere Summen jonglieren, Angst haben, dann bekommen Aktienanleger Panik.

Ein solcher Crash läuft nach bestimmten Mustern ab. Als erstes flüchten die Zocker. Sie haben den Zug ohnehin immer am Abzug und spekulieren gerne mit Aktienindizes. Der Vorteil vom Spekulieren mit Aktienindizes gegenüber Einzelaktien ist, dass der Zocker sich nicht mit Wissen über irgendwelche Unternehmen belasten muss. Ihm reichen bunte Bilder auf dem Bildschirm, um große Summen zu verschieben.

Wenn ganze Indizes so bewegt werden, sieht es für den Privatanleger, der sich nur am Wochenende mit der Börse beschäftigt, ziemlich übel aus: Alles muss raus, ist die Erkenntnis, die er sehr schnell bekommt. Und weil auch Privatanleger inzwischen einer Gehirnwäsche unterzogen wurden, die ihnen weismachen möchte, dass die Auswahl von Einzelaktien "viel zu gefährlich" sei, verkaufen im zweiten Schritt also auch Privatanleger ihre in ETFs und Indexzertifikate gesteckten Spargroschen. Ich nehme an, dass wir diese zweite Welle gerade erleben.

Erst wenn alle verkauft haben, die von Dividenden und Geschäftsentwicklungen keine Ahnung haben, bildet sich ein Boden. Nicht weil andere Anleger die Aktien für günstig halten! Schnäppchenjäger haben in einem solchen Crash keine Chance. Nein, Sie müssen warten, bis alles, was nicht niet- und nagelfest ist, verkauft wurde. Und dann schaut man sich alle Aktien an, die ausverkauft wurden.

Schon nach der ersten Ausverkaufswelle konnten wir sehen, dass einige Aktien sich erholten, andere nicht. Dennoch ist auf Sicht von zwei Wochen aktuell so ziemlich alles unter Wasser - einmal abgesehen von Ausreißern wie Teamviewer oder auch Zooplus (+29%), die sich in unserem Portfolio befindet. Doch Sie werden mir nicht weismachen, dass die Münchener Rück mit zwischenzeitlich -19% genauso stark von den wirtschaftlichen Folgen des Coronavirus betroffen sein wird wie Siemens mit -20%.

Jetzt ist also der Zeitpunkt, sich für einzelne Aktien zu entscheiden: Der Coronavirus wird bei einzelnen Unternehmen wie bspw. der Lufthansa oder der TUI, bei Ceconomy oder bei Continental deutliche Spuren hinterlassen. Wer jetzt Indexzertifikate kauft, der kauft sich auch die Aktien ins Depot, die absehbar Probleme bekommen werden.

CONTINENTAL: REALITÄTSVERWEIGERUNG

Apropos Continental: 45 Mrd. Euro Jahresumsatz werden mit gerade mal noch 15 Mrd. Euro Marktkapitalisierung bewertet. Ist das die überlegene deutsche Ingenieurskunst, die beurteilen kann, dass Elektromobilität keine Zukunft hat?

Ich habe nach den verheerenden Zahlen, die Conti diese Woche vermeldet hat, ein Interview mit einem Vorstand von Conti gesehen, ich glaube es war CEO Dr. Degenhardt, bin mir aber nicht sicher. Er sprach von den verheerenden Auswirkungen des Coronavirus und lobte sodann die Wiederauferstehung Chinas, wo man fest davon ausgehe, dass schon bald wieder 100% der Fließbänder laufen und sicherlich im zweiten Halbjahr ein Großteil dessen, was jetzt ausgefallen ist, kompensiert werden kann.

Ja, das glaube ich auch, dass im zweiten Halbjahr vieles kompensiert wird. Doch wenn das von einem Unternehmen kommt, das mit dem Rücken zur Wand steht, dann liegt das eher wie ein Hilferuf. Der Autoabsatz ist eingebrochen. In China, dem wichtigsten Absatzmarkt der deutschen Autobauer, sogar dramatisch.

Abbildung 1: Entwicklung chinesischer Autoverkäufe

Das wird nicht in zwei, drei Quartalen wieder kompensiert, sondern wird der ums Überleben kämpfenden Autoindustrie inklusive Zulieferern weiteres, bitter benötigtes Investitionskapital aus der Bilanz schneiden. Solange Vorstände noch eine schnelle Erholung versprechen, bevor der Coronavirus überhaupt seinen Zenit überschritten hat, brauchen wir nicht auf einen Boden der Korrektur zu hoffen.

ZOCKEN ZU GEFÄHRLICH

Wenn wir uns dessen bewusst sind, dass der Crash durch Algorithmen erzeugt wurde, die aus den Zinsmärkten ihre nächsten Schritte ableiten, dann sollte uns auch bewusst sein, dass die Aktien, die derzeit vom Coronavirus profitieren, im Handumdrehen ausverkauft werden können. In den ersten Tagen habe ich entsprechend heftige Schwankungen schon bei einigen Aktien beobachtet.

Immer wieder wird Teamviewer genannt... ich glaube, ich war einer der Ersten, der Teamviewer hier im Heibel-Ticker als Anti-Coronavirus-Aktie vor zwei Wochen vorgestellt hat. Die Aktie war zwischenzeitlich schon über 37 Euro gesprungen, notiert aktuell jedoch 9% darunter. Zoom Video Communications (ZM), das US-Pendant zu Teamviewer, notiert inzwischen 25% unter dem Höchstkurse, der im Rahmen der Panik erreicht wurde.

Die deutsche Serviceware, das US-Pendant ServiceNow und Atlassian sind Unternehmen, die ihren Kunden ermöglichen, die gesamte IT-Infrastruktur per Remote zu verwalten. Twilio, ZenDesk und RingCentral organisieren die Hotline von Unternehmen und stellen sicher, dass alle Menschen, die nunmehr ihre Verträge per Telefon umstellen wollen, Ansprechpartner bekommen. Man sollt meinen, deren Leitungen laufen heiß ... doch die Aktien von diesen Unternehmen brauchen neue Kunden für diese Dienstleistungen, und neue Kunden gewinnt man in diesem Geschäft nicht per Telefon, sondern durch vielfache persönliche Treffen mit den potentiellen Kunden.

Häufig ist es also so, dass vermeintliche Profiteure vom Coronavirus in Wirklichkeit genauso negativ davon betroffen sind, dass Mitarbeiter von zu Hause arbeiten wie andere mit China vernetzte Unternehmen.

Netflix wäre ein Unternehmen, das davon profitieren sollte, wenn die Menschen zu Hause bleiben und die Glotze anschalten. Da kommen bestimmt weltweit eine Menge Neukunden auf Netflix zu.

Meine Liste ist noch viel länger, aber ich erspare es mir, alles aufzuzählen: Wenn die Algorithmen ganze Märkte ausverkaufen, dann lohnen sich im ersten Schritt langfristige Dividendenpositionen. Wir werden dann schauen, wie weit diese Korrektur noch reichen wird und ob auch ehemals teure Wachstumsaktien irgendwann als Schnäppchen zu haben sind. Nicht jedoch, um uns dem Markt entgegenzustellen, sondern einfach erst dann, wenn sie wirklich günstig sind.

Bis dahin halten wir uns an Dividendenaktien. Mehr dazu habe ich heute in Kapitel 04 geschrieben. Schauen wir nun einmal auf die Wochenentwicklung der wichtigsten Indizes:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 5.3.20 | Woche Δ | Σ '20 Δ |

| Dow Jones | 25.493 | 0,6% | -11,0% |

| DAX | 11.542 | -2,9% | -12,9% |

| Nikkei | 20.690 | -2,1% | -12,5% |

| Shanghai A | 3.180 | 5,4% | -0,2% |

| Euro/US-Dollar | 1,13 | 3,0% | 1,1% |

| Euro/Yen | 119,14 | 0,1% | -2,5% |

| 10-Jahres-US-Anleihe | 0,73% | -0,45 | -1,21 |

| Umlaufrendite Dt | -0,71% | -0,12 | -0,48 |

| Feinunze Gold | $1.666 | 4,6% | 10,1% |

| Fass Brent Öl | $45,99 | -8,9% | -33,2% |

| Kupfer | 5.694 | 1,4% | -8,3% |

| Baltic Dry Shipping | 599 | 13,2% | -45,0% |

| Bitcoin | 9.092 | 2,8% | 24,7% |

Der Dow Jones hat eine deutlich stärkere Gegenbewegung vollzogen, so dass er trotz des Ausverkaufs im weiteren Wochenverlauf noch im Plus notiert. Der DAX, der die Gegenbewegung jedoch ausgelassen hat, ist weiter ins Minus gerutscht. Auf Jahressicht sind es schon -13%.

In China wirken die Stützungen der dortigen Notenbank, der Aktienmarkt hat um 5% zugelegt.

Das Zinsniveau insbesondere in den USA, wo Jay Powell mit seiner panikartigen Zinssenkung die Märkte retten wollte, ist dort nun auch am langen Ende eingebrochen, was das Misstrauen gegenüber der Konjunkturentwicklung zeigt. Da hilft auch keine Rekordarbeitslosenquote von nur 3,5%, die heute vermeldet wurde, und die überraschend große Zahl an neu geschaffenen Stellen in den USA. Solche positiven Entwicklungen haben keine Chance, wenn zinsgetriebene Algorithmen das Ruder übernehmen.

Der Goldpreis ist diese Woche um 5% angesprungen. Kurz nach der Zinssenkung ging das Edelmetall durch die Decke.

Der Ölpreis ist heute eingebrochen. Die OPEC hatte sich in Wien getroffen, um durch weitere Förderkürzungen den Ölpreis zu stabilisieren. Die OPEC ist inzwischen auf das Nicht-Mitglied Russland angewiesen, um überhaupt noch nennenswerte Effekte bei der weltweiten Ölversorgung zu erzielen. Doch die Einigung schlug fehl, jeder fördert wie er will und der Ölpreis ist eingebrochen (-8,9%).

Der Baltic Dry Verschiffungskostenindex steigt kontinuierlich an. Ist das ein Zeichen dafür, dass China so langsam wieder ans Netz kommt? Wir erinnern uns: Der Baltic Dry gibt die Verschiffungskosten für Schüttgut an und wird hauptsächlich in China für kurzfristig zu disponierende Transporte gebildet. Eine Sprosse der Hoffnung?

Schauen wir uns nun einmal die Entwicklung der Anlegerstimmung an.

03. Sentiment: Anlegersentiment weiterhin von Panik dominiert

Nach Minus 12% in der Vorwoche fiel die von vielen Anlegern erhoffte Gegenbewegung mehr als mager aus: Am Dienstag konnte der DAX vorübergehend 3% gut machen, um jedoch gleich wieder abzutauchen. Mit dem heutigen Ausverkauf notiert der DAX nun 3% tiefer als vor einer Woche... und der Tag ist noch nicht zu Ende. Schauen wir mal, wie sich das Anlegersentiment vor dem Hintergrund des anhaltenden Ausverkaufs entwickelt hat.

Es sieht ein wenig wie ein Gewöhnungseffekt aus: Mit -7,2 können wir weiterhin von einer panikartigen Stimmung sprechen. Doch der Extremwert von -8,2 aus der Vorwoche wird nicht nochmals erreicht.

Die große Verunsicherung der Vorwoche hält mit einem Wert von -7,7 weiter an, doch der Extremwert der Vorwoche von -11,6 wurde diese Woche nicht mehr erreicht.

Vor einer Woche hielten Anleger den Ausverkauf für eine kurzfristige Kaufgelegenheit und waren voller Zukunftsoptimismus. Wir hatten den größten Zukunftsoptimismus seit über zwei Jahren gemessen. Dieser Zukunftsoptimismus hält noch an, doch nach +3,4 in der Vorwoche erreichen wir heute nur noch +2,4.

Und ganz ähnlich sieht es für die Investitionsbereitschaft aus: Mit einem Wert von +3,8 haben wir vor einer Woche die größte Kaufbereitschaft seit vielen Jahren gemessen, diese Woche sind wir knapp darunter bei +3,4.

Keine große Veränderung also, nur ein kleiner Gewöhnungseffekt.

Das Euwax-Sentiment der Privatanleger ist neutral, Anleger sind nach dem Ausverkauf der vergangenen zwei Wochen nun neutral positioniert. Auch Profis sind inzwischen neutral positioniert, das Put/Call-Verhältnis ist in den vergangenen Wochen von einer starken Absicherungsneigung vor dem Crash über eine starke Long-Positionierung vor einer Woche - also zu früh - nun wieder in den neutralen Bereich zurückgekehrt. Profis hatten sich zwar gegen den Crash abgesichert, sind aber dennoch überrascht worden von Intensität und Dauer.

In den USA regieren die Anleger etwas verspätet mit Absicherungspositionen, das Put/Call-Verhältnis der CBOE ist nach oben geschossen. Und so haben auch Fondsmanager in den Ausverkauf hinein ihre Investitionsquote drastisch reduziert: War vor einer Woche noch 65% des Anlagevermögens investiert, so sind es nun nur noch 29%. Das ist der niedrigste Stand seit dem Chaos-Dezember im Jahr 2018.

Das Bulle/Bär-Verhältnis der US-Privatanleger ist mit einem Wert von -0,9% im neutralen Bereich. Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 9 extreme Angst an.

Interpretation

Es ist das eingetreten, was wir befürchtet haben: Trotz extremer Sentiment-Werte haben wir keinen Boden gefunden, sondern nur ein Zwischenstopp mit kleiner Gegenbewegung. Heute geht's nun eine weitere Etage tiefer.

Es gilt weiterhin zu unterscheiden: Wird sich die Wirtschaftswelt durch den Coronavirus nachhaltig, also für mehrere Jahre, ändern, oder nicht? Mag sein, dass der Coronavirus heftiger zuschlägt, als wir alle uns das bislang vorstellen können. Ich kann jeden verstehen, der sich um seine eigene Gesundheit, um die Gesundheit seiner Familie und seiner Lieben Sorgen macht. Aber wirtschaftlich wird der Coronavirus einen einmalig negativen Effekt haben, von dem sich die Wirtschaft erholen wird.

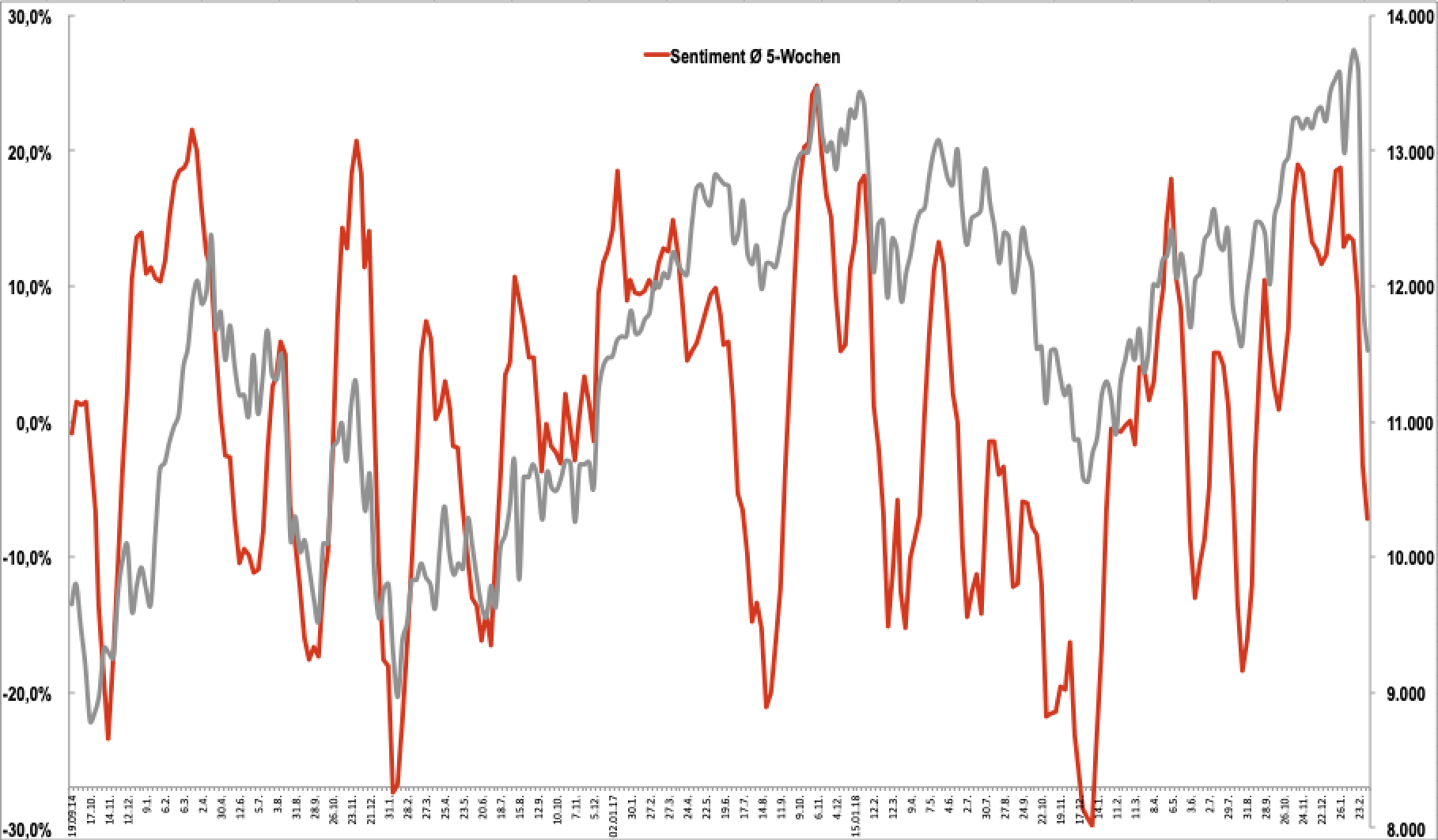

Einmal mehr gibt mir die Entwicklung des 5-Wochendurchschnitts eine gute Hilfestellung:

Abbildung 2: Gleitender 5-Wochendurchschnit des Anlegersentiments

Die lange Phase der guten Laune mit mehrfacher Euphorie im Markt ist nun endlich abgebaut. Ein Stimmungstief haben wir auf diesem Indikator zwar noch nicht erreicht, doch reicht die Stimmungsabkühlung nun aus, um eine zumindest nennenswerte Gegenbewegung einzuleiten. Ob daraus dann eine Rückkehr zur Rallye wird, oder eine diesmal etwas nennenswertere Gegenbewegung, werden wir später beurteilen müssen.

Die Ausbreitung des Coronavirus setzt sich außerhalb Chinas ungebremst fort, örtlich sind besonders viele Todesfälle zu beklagen (Italien, Seattle). Diese Zahlen werden sich meiner Einschätzung nach in der nächsten Zeit relativieren: In den USA gab es bspw. nicht ausreichend Testkits, so dass weniger Infizierte nachgewiesen werden konnten, die Opferzahl ist dadurch prozentual gesehen sehr hoch. Für weitere Gebiete Italiens gibt es inzwischen Reisewarnungen, obwohl dort kaum Infizierte nachgewiesen wurden: Südtirol hat einer Meldung zufolge nur 2 Infizierte, aber in Deutschland sind bereits 34 Infizierte nachgewiesen, die "zufällig" gerade aus Südtirol kommen.

Keine Ahnung, wie sich die Situation über das Wochenende entwickelt. Ich kann es niemandem verübeln, wenn er erst einmal in Sachen Anlageentscheidung nichts tut. Panikverkäufe sind stets falsch, es wird bessere Kurse zum Verkauf geben. Ob Sie hier schon kaufen können, und was? Das untersuche ich im folgenden Kapitel

04. Ausblick: Dividendenaktien gegen Coronavirus geimpft

Dividendenaktien sind gegen den Coronavirus geimpft. Eine Dividende wird stets aus dem Gewinn des abgelaufenen Geschäftsjahres ausgeschüttet. Wenn jetzt also das Geschäft einbricht, dann hat das keinen Einfluss mehr auf die Dividende, die wir im Frühjahr erwarten dürfen. Für die Dividende 2020, die im Frühjahr 2021 ausgeschüttet wird, sieht das natürlich anders aus, aber das wäre dann ein Einmaleffekt. Ein Effekt, der sich nicht jedes Jahr in den Geschäftszahlen niederschlägt, wird von Anlegern sehr schnell aus den Bewertungsmodellen herausgerechnet.

Genau deswegen ist der aktuelle Ausverkauf ein so guter Zeitpunkt, Dividendenaktien ins Depot zu holen. Wir müssen lediglich darauf achten, dass die Folgen des Coronavirus keinen Dauerschaden hinterlassen.

Nach meiner Wunschanalyse vor einer Woche haben mich noch viele weitere Vorschläge für Dividendenaktien erreicht, ich werde meine Auswahlliste also noch ein wenig erweitern und verfeinern. Die von mir angelegten Kriterien habe ich verschärft, so dass nun nur noch sehr wenige Aktien übrig bleiben.

Hier das Ergebnis (tut mir leid, dass es im PDF-Dokument nicht so schön aussieht, schauen Sie daher bitte in Ihre E-Mail):

| Aktie | Rendite | Div+ in 10J | Div/Gewinn | Div/Cashflow | Umsatz+ | KGV 21e | Visibilität |

| Freenet | 9,2% | 8 | 92% | 68,2% | 0,0% | 9,7 | künftig rück |

| BASF | 6,4% | 10 | 94% | 44,5% | 3,6% | 13,2 |

|

| Hugo Boss | 6,3% | 3 | 78% | 50,7% | 3,4% | 10,3 |

|

| Allianz | 5,1% | 8 | 48% | 48,9% | 2,9% | 9,0 |

|

| Dt. Post | 4,8% | 6 | 48% | 23,6% | 3,4% | 10,1 | 2x rück |

| Bayer | 4,4% | 10 | 67% | 34,8% | 3,3% | 9,0 |

|

| Sixt VZ | 4,1% | 7 | 13% | 47,6% | 8,9% | 9,6 |

|

| Munich Re | 4,1% | 8 | 48% | 51,1% | 2,2% | 10,7 |

|

| Ströer | 3,9% | 7 | 94% | 34,1% | 7,6% | 24,4 |

|

| Amadeus Fire | 2,1% | 8 | 31% | 40,0% | 6,0% | 17,0 | 2x rück |

| CEWE | 2,1% | 10 | 35% | 17,9% | 4,9% | 16,3 |

|

Ich sehe es nicht gerne, wenn die Dividendenquote zum Gewinn über 75% steigt. Ein gesundes Unternehmen sollte jedes Jahr ausreichend Gewinn einfahren, um ein wenig in den Ausbau des Geschäfts stecken zu können. Daher sind die Aktien von Freenet, BASF, Hugo Boss und Ströer durchs Raster gefallen.

Das ist nun natürlich eine maßgebliche Änderung zum Ergebnis der Vorwoche. Bitte betrachten Sie diese verschärften regeln als Ansatz, um wirklich alle Eventualitäten auszuschließen. Am Ende sind diese Kriterien nur eine Schablone und es wird viele Unternehmen geben, die attraktive Dividenden für die Zukunft anbieten, aber nicht alle Kriterien erfüllen. Es gibt also auch keinen Grund, diese Titel nun überhastet zu verkaufen, im Gegenteil: Bitte lassen Sie sich bis zur Dividendensaison Zeit, denn bis dahin dürften diese Aktien deutlich höher stehen als heute.

Bei genauem Hinschauen ist mit bei der Deutschen Post neben den 6 Dividendenerhöhungen in den vergangenen 10 Jahren aufgefallen, dass die Dividende auch zweimal gekürzt wurde. Das finde ich natürlich auch nicht besonders gut. Selbiges gilt für Amadeus Fire, die neben 8 Erhöhungen zweimal reduzierten.

für Freenet ist das so eine Sache: Kaum jemand erwartet, dass Freenet auch im kommenden Jahr die aktuelle Dividende wird zahlen, geschweige denn erhöhen kann. Das war aber auch dieses Jahr bereits der Fall, niemand erwartete die 1,65 Euro Dividende, die das Unternehmen nun doch ausschüttet. Das wird also spannend bleiben.

Die absoluten Dividendenkönige sind diesen Kriterien zufolge die Allianz, Bayer, Sixt Vz. und die Münchener Rück. Gehen wir also auf die Einzeltitel nochmals näher ein:

FREENET: ATTRAKTIVSTE DIVIDENDE

Freenet haben wir seit zwei Jahren im Portfolio. Das Unternehmen hat sich mit einer großen Beteiligung an Ceconomy in Schwierigkeiten gebracht: Liquide Mittel wurden in einen Einzelhändler investiert, der zwar der wichtigste Vertragspartner für Freenet ist, jedoch eigene Probleme hat. So bleiben die Ceconomy-Geschäfte (Saturn und Media-Markt) in den kommenden Wochen wohl leer aus Angst vor Ansteckungsgefahr. Die Aktie von Ceconomy gehört zu den größten Verlierern des Ausverkaufs, und somit sinkt auch der Wert der Beteiligung von Freenet.

Auf der anderen Seite hat Freenet in den vergangenen Jahren das Baugeschäft ausgebaut und den Anteil von Prepaid-Verträgen am Konzernumsatz reduziert. Wenn die Menschen in den kommenden Wochen mehr zu Hause bleiben, wird der Umsatz von Freenet steigen, denn es wird mehr telefoniert und gesurft. Ich gehe davon aus, dass dieser positive Effekt für Freenet größer sein wird als die negativen Belastungen durch Ceconomy. Doch wissen kann ich das noch nicht.

Die Dividendenrendite Ost so attraktiv (9,2%), dass ich mir nicht vorstellen kann, dass die Aktie im Frühjahr noch auf dem heutigen Ausverkaufsniveau notieren wird.

BASF: UNGEMACH SEITENS NACHFRAGE DER AUTOMOBILINDUSTRIE

BASF hat im abgelaufenen Jahr einen einen Gewinneinbruch erlitten: Der Handelskonflikt zwischen China und den USA habe die Märkte belastet, zudem sei die Nachfrage von der Automobilindustrie deutlich zurückgegangen. Das klingt eigentlich nicht gerade vielversprechend und wenn Sie meine Einschätzung zur Automobilindustrie kennen, dann werden Sie schnell verstehen, dass ich für BASF an dieser Front im laufenden Jahr alles andere als eine Erholung erwarte. Im Gegenteil.

Damit stellt sich auch BASF auf den zweiten Blick als nicht so zukunftsträchtig heraus. Die Aktie ist billig und eine attraktive Dividende winkt. Auch die BASF Aktie dürfte sich bis ins Frühjahr deutlich erholen. Doch für das laufende Geschäftsjahr befürchte ich weiteres Ungemach, daher würde ich die Aktie auch schon bald wieder aus dem Dividendenportfolio werfen.

HUGO BOSS: EINMALEFFEKT BELASTET

Auch Hugo Boss haben wir vor einer Woche gekauft, doch auf den zweiten Blick habe ich auch hier meine Zweifel: Der Modeartikel hängt stark an der Nachfrage der Chinesen, die in den vergangenen Wochen nicht einkaufen waren. Eine entsprechende Meldung hat der Konzern gestern veröffentlicht: Die Hälfte der 150 Läden in China seien geschlossen, bei den anderen finde kaum Umsatz statt.

Damit steht Hugo Boss ein schweres Geschäftsjahr 2020 bevor, doch die Auswirkungen dürften meiner Ansicht nach einmalig bleiben. Mit einer Ausschüttungsquote von 78% des Gewinns liegt Hugo Boss nur sehr knapp über meiner Schwelle von 75%. Ich bin bei Hugo Boss bereit, ein Auge zuzudrücken, denn das Unternehmen hat sich kräftig gesund geschrumpft, verfügt über einen guten Markennamen und wird schon im kommenden Jahr Mehr Cash als Kredite haben (Nettocash positiv). Da dürfen wir uns dann auf eine Erholung freuen. In die aktuelle zweite Ausverkaufswelle hinein könnten wir gegebenenfalls Hugo Boss nachkaufen.

ALLIANZ: DIVIDENDENKÖNIG OHNE KÖNIGREICH

Die Allianz erfüllt alle Kriterien und würde in unser Portfolio kommen, wenn mir nicht die Münchener Rück besser gefallen würde.

DEUTSCHE POST: LOGISTIK UNTER DRUCK

Die Deutsche Post ist, wie alle anderen Logistik-Unternehmen, unter Druck, denn die Wirtschaftstätigkeit wird in Folge des Coronavirus nachlassen und entsprechend werden weniger Waren transportiert. Bislang ist die Deutsche Post der größte Verlierer in unserem Portfolio und es ärgert mich, dass ich das nicht rechtzeitig gesehen habe. Ich war davon ausgegangen, dass die Menschen zu Hause bleiben und mehr Waren nach Hause liefern lassen, wovon die Deutsche Post eigentlich profitieren sollte. Doch offensichtlich ist Anlegern der negative Effekt des Konjunkturabschwungs stärker ins Auge gesprungen.

Ein KGV von 10 für 4,8% Dividendenrendite und 3,4% Umsatzwachstum halte ich jedoch für günstig bewertet, daher würde ich auch die Dt. Post im Portfolio behalten, bis das Gewitter vorüber gezogen ist.

BAYER: STABILITÄT TROTZ RECHTLICHER RISIKEN

Also ganz ehrlich, ich weiß nicht, wie Werner Baumann ds schafft: Da wird Bayer in den USA mit einer gigantischen Klagewelle überzogen und dennoch schafft er es, die Dividende zu erhöhen, ohne meine verschärften Kriterien zu reißen. Respekt. Ich war davon ausgegangen, dass Bayer kontinuierlich unter Beschuss bleibt, weil der intensive Einsatz des Düngemittels Glyphosat weltweit Umweltorganisationen ein Dorn im Auge ist. Medial haben die Umweltorganisationen gewonnen, die Bayer-Aktie kann sich nicht erholen von den fortwährenden Tiefschlägen.

Doch in der Bilanz hinterlässt die Sache wenig Spuren. Seit einigen Monaten schwebt die Möglichkeit einer außergerichtlichen Einigung in der Luft. Analysten rechnen mit Kosten von über 10 Mrd. Euro, die Bayer stemmen müsste, um das Thema vom Tisch zu bekommen. 10 mrd. Euro würde die Bilanz von Bayer zu stark belasten: Die Verschuldung wäre dann etwa so hoch wie ein Jahresumsatz. Kapital könnte sich Bayer durch den Verkauf von Unternehmensteilen beschaffen, oder aber durch eine Kapitalerhöhung. Beides wäre nachteilig für uns als Dividendenaktionäre: eine Kapitalerhöhung führt zu mehr Aktionären, mit denen der Gewinn, und somit auch die Dividende geteilt werden müsste. Der Verkauf von profitablen Unternehmensteilen würde zu weniger Gewinn in der Zukunft führen.

Spannend also, aber an der Börse bekommen wir leider nichts geschenkt. Irgendwann in den kommenden Monaten wird es meiner Einschätzung nach eine Lösung geben. Wer bis zur Lösung warten läuft Gefahr, dass die Aktie bis dahin bereits gestiegen ist. Wer zu früh einsteigt läuft Gefahr, dass ihm die Lösung nicht gefällt.

Anders als bei BASF ist das Problem von Bayer nicht nachhaltig, sondern einmalig. Daher würde ich bei Gelegenheit BASF in Bayer tauschen.

SIXT VZ: DIVIDENDENKÖNIG MIT WACHSTUM

Da habe ich doch tatsächlich noch einen neuen Dividendenkönig auf meinen alten Listen gefunden: Der agile Autovermieter Sixt hat sich frühzeitig auf die Zeiten eingestellt, in denen Autos nicht mehr besessen, sondern gemietet oder nur geliehen werden. Das Unternehmen wächst stärker als alle anderen Dividendentitel (8,9%) und schüttet nur einen ganz kleinen Teil seines Gewinns aus (13%), was ausreichend liquide Mittel für weitere Investitionen zurückhält. Sieben mal hat Sixt in den vergangenen 10 Jahren die Dividende erhöht. Das KGV dieses Unternehmens ist mit 9,6 auf einem Niveau, das als fair gesehen werden kann, wenn das Umsatzwachstum sich nicht fortsetzen sollte.

Sixt habe ich schon "ewig" auf meiner Wunschliste, die Aktie war mir nur bislang immer zu teuer. Jetzt sieht es so aus, als könnten wir günstig zugreifen, weil Sixt mit allen anderen Automobilwerten (Auto-ETFs!) ausverkauft wird.

MÜNCHENER RÜCK: DIVIDENDENKÖNIG

Zur Münchener Rück brauche ich nicht mehr viel zu sagen: Genau wie die Allianz erfüllt auch die Münchener Rückversicherung alle Kriterien. Wir haben eine erste Position eröffnet und ich warte auf eine Gelegenheit, nachzukaufen. 225 euro wäre so ein Wunschpreis von mir :-)

STRÖER: ZYKLISCH UND ZU VIEL SCHULDEN

Ströer mausert sich zu einem Werbegigant, wenn das Unternehmen das nicht schon immer war. Aber inzwischen kann Ströer Online und Digital zusammenführen, ermöglicht flexible Werbeinhalte durch unzählig vernetzte Werbebildschirme. Ströer ist ein wenig Marketing, aber auch ein wenig Immobilie. Denn ein wesentliches Asset von Ströer sind die Werbeflächen, die teils dem Unternehmen gehören und teils mit lang laufenden Verträgen gemietet sind.

Die Aktie ist im Jahr 2019 gut gelaufen, das Bewertungsniveau ist inzwischen für meinen Geschmack zu hoch. Außerdem wird zu viel ausgeschüttet. Ich würde bei Ströer gerne sehen, dass die Verschuldung (90% vom Umsatz) sinkt, bevor ich dieses Aktie als Dividendenkönig bezeichne.

AMADEUS FIRE: NICHT JETZT

Der Personalvermittler hat Hochkonjunktur: Der Fachkräftemangel führt zu Lohnsteigerungen, die Fluktuation ist groß und somit verdient Amadeus fire gut. Das Unternehmen baut das Personalgeschäft solide aus und konnte schon 8 mal in den vergangenen 10 Jahren die Dividende erhöhen. Zweimal jedoch, immer wenn die Konjunktur Schwäche zeigt, musste die Dividende gesenkt werden. vor dem Hintergrund des Coronavirus und der zu beratenden Konjunkturschwäche ist das jetzt nicht der richtige Augenblick für Amadeus Fire.

CEWE: LANGFRISTIG OKAY

Mit "nur" 2,1% Dividendenrendite springt der Anbieter von Photoalben nicht über mein 3%-Dividendenhürde. Doch alle anderen Kriterien sind vorbildlich: 10 Dividendenerhöhungen in 10 Jahren, nur ein Drittel des Gewinns wird ausgeschüttet, der Cashflow ist deutlich größer und der Umsatz wächst mit stolzen 4,9%. Da ist das KGV von 17,3 in meinen Augen günstig.

Cewe hält sich im aktuellen Ausverkauf noch verhältnismäßig gut. Nur ein kleiner Teil des großen, im vorangegangenen Jahr erzielten Kursgewinns, wurde bislang zurückgegeben. Ich notiere mir mal 85 Euro als Schwelle, wo ich interessiert an Cewe werde (aktuell 95 Euro). Man weiß ja nie :-)

05. Update beobachteter Werte: Zooplus, Wheaton Precious Metals, Twitter, Deutsche Telekom, InnoTec TSS, Twitter, VMWare

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Zooplus

Hamster ausverkauft

Fr, 06. März um 17:04 Uhr

Zooplus hat keine Hamster mehr im Bestand. Nachdem die Bundesregierung aufgrund des Coronavirus zu Hamsterkäufen geraten hat, waren die possierlichen Tierchen umgehend ausverkauft. In den Lagerhallen von Zooplus sieht man nur noch leere Hamsterkäfige.

Es ist ein ordentlicher Umsatz- und Gewinnsprung zu erwarten, mutmaßen Branchenexperten. Immerhin bringt ein Hamster rund 10 Euro ein. Und die Wachstumsrate ist enorm: Ein Männchen kann bis zu 7 Weibchen beglücken und nach nur 20 Tagen kann jedes Weibchen dann die Anzahl der Hamster im eigenen Käfig versechsfachen. Anschließend ist die Reproduktion jedoch für die Zeit der Aufzucht, etwa vier Wochen, unterbrochen. Bei einer Normalverteilung zwischen Männchen und Weibchen könnte binnen eines Jahres auf diese Weise 400.000 Weibchen gezüchtet werden. Finanzieren könnte man die Aufzucht durch den Verkauf der 400.000 Männchen, ein Umsatzplus von 4 Mio. Euro.

An diesem kleinen Rechenbeispiel können Sie sehen, wie leicht sich der Umsatz von Zooplus steigern lässt. Wird diese Strategie konsequent weiterverfolgt, so könnte der Umsatz von Zooplus schon im zweiten Jahr einen dreistelligen Millionenbetrag erreichen, allein durch Hamsterkäufe. Voraussetzung ist natürlich, dass jeden Winter eine neue Virus-Epidemie zuschlägt.

Ich habe nun alles abgesucht nach einem Grund für die exorbitant gute Performance der Zooplus-Aktie in der vergangenen Woche und heute. Einzig die Meldung über Insiderkäufe von CEO Dr. Cornelius Patt über rund 450.000 EUR ist zu Zooplus zu finden, sonst nichts. Nichts, was den Kursanstieg rechtfertigen würde. Da ist also Phantasie gefragt, und die habe ich: Hamsterkäufe.

Für diejenigen, die es noch nicht verstanden haben: Zooplus führt grundsätzlich keine lebenden Tiere.

Ich denke, der vorangegangene Ausverkauf war übertrieben, jetzt kommt die Aktie zurück. Doch dass sie so immun gegenüber dem Coronavirus ist, überrascht mich. Wir bleiben mit einer halben Position dabei :-).

Wheaton Precious Metals

Kaufen als Absicherung gegen erneuten Rückschlag

Fr, 06. März um 17:02 Uhr

Der Goldpreis wurde im Rahmen des Ausverkaufs ebenfalls niedergeprügelt, weil viele Anleger Gold als Cash-Reservoir nutzten und dieses Reservoir öffneten. Wheaton Precious ist im Vergleich zum Goldpreisrückgang überproportional ausverkauft worden: von 31 auf 26 Euro.

Ich gehe davon aus, dass Gold in den kommenden Monaten immer wieder als Cash-Reservoir angefasst wird, also immer mal wieder einen deutlichen Preisrücksetzer erfahren wird. Dazwischen jedoch sollte der Goldpreis kontinuierlich nach oben klettern: Das Weltfinanzsystem wird weiter aufgebläht und die mehrjährige Konsolidierung des Goldes ist beendet. Daher möchte ich zusätzlich zu unseren Goldbarren im Portfolio auch mit einer etwas volatiereren Spekulation dabei sein: Wheaton Precious.

Heute notiert Wheaton Precious bei 26,60 Euro, ich würde heute eine spekulative Position eröffnen. Bitte verwenden Sie nur limitierte Orders, weil das Handelsvolumen in Deutschland recht gering ist, insbesondere vor US-Börseneröffnung um 15:30 Uhr. Das Limit würde ich knapp unter 27 Euro setzen.

Twitter

Schlechtes Management, Stopp Loss beibehalten

Di, 03. März um 13:51 Uhr

In der vergangenen Woche hat der aktivistische Hedgefonds Elliot Management eine nennenswerte Position in Twitter bekannt gegeben. Man möchte die Situation von Jack Dorsey besprechen. Es ist eine sehr defensive, kollegiale Vorgehensweise, die hier an den Tag gelegt wird, dennoch ist die Kritik in meinen Augen berechtigt.

Gründer und CEO Jack Dorsey ist nun seit fünf Jahren gleichzeitig CEO von Twitter, als auch von seinem zweiten selbstgegründeten Unternehmen Square. Für Twitter hat er also nur 50% seiner Energie zur Verfügung. Zudem hat er sich genehmigen lassen, ab sofort 3-6 Monate pro Jahr in Afrika verweilen zu dürfen. Wenn man unterstellt, dass er von Afrika aus nicht in gleichem Maße für Twitter tätig sein kann, wie wenn er vor Ort wäre, dann könnte man meinen, Twitter hat derzeit nur einen Viertel CEO. Ach so, darüber hinaus verbringt Dorsey jeden Tag mehrere Stunden mit Meditation.

Dorsey hat viele Fans. Diese sagen, 25% Dorsey ist immer noch mehr Wert als 100% eines anderen Managers. Da mag was dran sein und in den vergangenen Jahren hat Twitter einige wichtige Verbesserungen umgesetzt. Doch für meinen Geschmack dauert das alles viel zu lange. Mit einem etwas engagierteren CEO könnte man viele Dinge wesentlich schneller umsetzen.

es gibt nicht viele Unternehmen, die im Bereich der Social Media unterwegs sind. Facebook bspw. ist 500 Mrd. USD wert, Twitter aber nur 25 Mrd. USD. Facebook ist deutlich profitabler und größer, aber wenn ich mir die Verbreitung von Twitter anschaue, kommt mir der Faktor 20 zu groß vor.

Nach fünf Jahren der vorsichtigen Verbesserungen, bspw. wurde die Zeichenanzahl von 140 auf 280 verlängert, ist es nun an der Zeit, einen Zahn zuzulegen. Sortier- und Suchmöglichkeiten sind meinem Empfinden nach noch immer ziemlich schwach. Und Geld verdienen scheint Dorsey völlig egal zu sein.

Elliot ist bei Twitter eingestiegen um eine Klärung herbeizuführen: Das Unternehmen verdient einen CEO, der Vollzeit für das Unternehmen da ist. Das kann gerne Jack Dorsey sein, er müsste dann aber auf Square und auf Afrika verzichten. Andernfalls gibt es auch andere CEOs, die das tun können. Es ist immer schwer, einen Gründer aus dem Unternehmen zu treiben. Aber ich finde Jack Dorsey verlässt sich zu stark auf seine Position als Gründer. Ein bisschen Feuer unterm' Hintern kann nicht schaden.

Das denken auch die Anleger, die Aktie ist gestern um 8% angesprungen und klettert heute weiter. Twitter ist zudem auch immun gegen den Coronavirus. Gut, dass wir ein so großzügiges Stopp Loss Limit haben (26 EUR), im Rahmen des Ausverkaufs war Twitter von 36 auf 28 Euro geprügelt worden. Ich würde diese Marke beibehalten, um auch bei weiteren Turbulenzen nicht zu früh ausgestoppt zu werden.

Deutsche Telekom

Verkaufen, Cash generieren

Fr, 06. März um 17:07 Uhr

Ich hatte in Aussicht gestellt, mich zwischen Freenet und der Deutschen Telekom für Freenet zu entscheiden. Jetzt ist der Zeitpunkt gekommen, die Deutsche Telekom zu verkaufen.

Ich schaue durchs Portfolio und suche nach Positionen, die wir ebenfalls verkaufen oder verkleinern können. Denn ich fürchte, die 11.800 Punkte im DAX waren nur ein Zwischenhalt für den Ausverkauf, es könnte in einer zweiten Ausverkaufswelle noch tiefer gehen: 11.350 schwirren als nächste Marke durch meinen Kopf.

So, wie die Rallye zum Schluss immer weiter lief, ohne dass wir das verstehen konnten, so könnte nun der Ausverkauf auch eine Eigendynamik entwickeln. Letztlich kämpfen derzeit Algorithmen gegen Value-Investoren.

Value-Investoren wissen, dass in spätestens 18 Monaten Kurse von gesunden Unternehmen höher stehen werden als heute. Dividendenrenditen, gestützt durch einen ordentlichen Cashflow, werden Anleger wieder zurück in die Aktien holen. Fair Value Berechnungen zeigen für viele DAX-Unternehmen, dass jetzt der Zeitpunkt zum Kaufen ist. Wir haben das bereits getan.

Doch auf der anderen Seite sind die Algorithmen der Trauer. Diese sind so programmiert, dass sie Aktien verkaufen, wenn Zinsen sinken. Sinkende Zinsen signalisieren eine Konjunkturschwäche, vielleicht sogar eine Rezession. In einer Rezession werden Gewinne der Unternehmen einbrechen, viele Unternehmen werden pleite gehen. Wer möchte da das Risiko eingehen, eine Aktie zu besitzen, dessen Unternehmen pleite geht?

Daher haben Trauer Algorithmen geschrieben, die automatisch Aktien verkaufen, wenn das Zinsniveau sinkt. Heute früh ist der 1-Monats-Euribor unter -0,5% gerutscht. Die Umlaufrendite in Deutschland steht sogar bei -0,62%. In den USA, wo das Zinsniveau noch viel höher ist, wurde nun mehrfach bei der 10 Jahre laufenden Staatsanleihe die 1%-Marke unterschritten. Heute früh waren wir schon bei 0,95%. Die Algorithmen werden also aktiv: Aktien werden verkauft.

Ich überlasse es Ihnen zu entscheiden, ob Sie sich heute schon gegen die Algorithmen stellen wollen und Aktien zukaufen. Ich für meinen Teil habe beschlossen, unser Portfolio wieder etwas defensiver auszurichten, nachdem wir zum Tiefpunkt der ersten Korrekturwelle kräftig aufgestockt haben. Jay Powell hat in meinen Augen einen (weiteren) Fehler gemacht: Er hat durch seine große und vorgezogene Zinssenkung mehr Panik erzeugt als dem Markt geholfen. Selbst wenn Powell später Recht bekommt, indem die Konjunktur tatsächlich einbricht (denn nichts anderes signalisiert er durch sein überhastetes Handeln), so hat er Panik statt Besonnenheit gesät.

Daher würde ich nun unsere Position in der Deutschen Telekom auflösen. Wir werden auf niedrigerem Niveau vermutlich die Gelegenheit haben, andere attraktive Dividendentitel zu kaufen. Dafür möchte ich die notwendige Barreserve haben.

InnoTec TSS

Durchwachsene vorläufige Zahlen

Fr, 06. März um 17:13 Uhr

Nur zweimal im Jahr erhalten wir Neuigkeiten zu unserer Dividendenaktie InnoTec. Gestern wurden vorläufige Zahlen für das Geschäftsjahr 2019 veröffentlicht. Der Umsatz ist um 3% auf 100,1 Mio. EUR gestiegen, der Gewinn um 5% auf 12,7 Mio. Euro. Beide Zahlen sind besser als von mir erwartet, die Aktie ist gestern gegen den Markttrend kräftig angesprungen. Heute wird der Gewinn jedoch schon wieder abgegeben :-(.

Ich habe schon mehrfach ausgeführt, dass dieses Unternehmen zwar solide geführt ist und eine schöne Dividendenrendite verspricht. Doch die Informationspolitik gefällt mir nicht, zwischen den zwei Veröffentlichungsterminen des Unternehmens erhält man keinerlei Informationen über etwaige Einflüsse auf das Unternehmen, so auch jetzt nicht über einen etwaigen Einfluss des Coronavirus.

Aber das ist nicht schwer: die Türsysteme (Brandschutztüren aus Alu, Stahl und Holz) und Baustoffe (Beton) werden meines Wissens überwiegend im Inland hergestellt, die Bauindustrie ist lokal und dürfte zu den weniger betroffenen Branchen gehören. Daher ist der Ausverkauf der Aktie im Rahmen der aktuellen Marktpanik in meinen Augen nur vorübergehen.

Die Dividende wird Ende Juni ausgeschüttet. Wenn sich das Management an der Dividende des Vorjahres orientiert, dürfen wir uns auf 0,75 Euro freuen, eine Rendite von aktuell 8%. Ich würde die Position noch so lange halten, bis die Aktie aus Vorfreude über die in Aussicht stehende Dividende angesprungen ist.

Twitter

Jack Dorsey gibt Fehler bei Tweet über Afrika zu

Fr, 06. März um 16:52 Uhr

Gründer und CEO Jack Dorsey ist unter Druck: Elliot Management hat Twitter-Aktien für 1 Mrd. USD gekauft und möchte gleich 3 Personen im Aufsichtsrat platzieren. Eine einberufene Besprechung über die neue Situation wurde fast vom gesamten Management wahrgenommen: Alle waren da, bis auf Jack Dorsey. Dorsey ist aber gerade derjenige, der unter Beschuss ist, weil er nur zur Hälfte für Twitter arbeitet und zudem nun auch noch zeitweilig von Afrika aus arbeiten möchte.

Gestern hat Dorsey auf einer Konferenz zugegeben, dass seine Tweets über seinen geplanten Afrikaaufenthalt ein Fehler waren, er hätte mehr über die Hintergründe seiner Entscheidung erzählen müssen. Aha, nicht der beabsichtigte Aufenthalt in Afrika ist ein Fehler, sondern der Tweet war zu kurz. Hmm, ob das Elliot-Chef Paul Singer zufriedenstellen wird? Ich bezweifle es.

Im weiteren erläutert Dorsey dann die Hintergründe: Afrika sei in 20-30 Jahren die bevölkerungsreichste Region der Erde und da gebe es viel Raum für Innovationen. Allerdings, so weiter, habe der Coronavirus "und alles andere" ihn nun veranlasst, seine Entscheidung zu überdenken. Okay, das ist schon mal ein erster Schritt auf Paul Singer zu.

Sodann erläuterte Dorsey die technologischen Änderungen, die Twitter in den vergangenen Jahren umgesetzt habe, um Fake News zu identifizieren und auszufiltern und um politische Manipulation weltweit nicht zuzulassen. Nachdem diese wichtigen Verbesserungen im Hintergrund erfolgt seien, könne man nun auch Änderungen an der Oberfläche angehen. Das werde man, so Dorsey, noch im laufenden ersten Halbjahr 2020 zu sehen bekommen.

Okay, das macht nun neugierig: Dorsey hat die Notwendigkeit für ein aggressiveres Vorgehen erkannt und verspricht zügig Besserung. So wird denn jetzt, Dank Paul Singer, schnell mal die eine oder andere Oberflächenänderung, Selektionsmöglichkeit oder Werbepenetration in der Priorität nach vorne gezogen, damit er in den kommenden Monaten etwas präsentieren kann. Sollte Paul Singer damit zufrieden sein, würde er flugs nach Afrika abhauen, denke ich.

Vermutlich wird auch Paul Singer das erkennen, und so dürfen wir gespannt sein auf den nächsten Schachzug von ihm. Ich werte die Vorgänge als positiv, endlich tut sich was.

VMWare

Umstellung auf Cloud-Abo kostet Zeit und Geld

Fr, 06. März um 16:56 Uhr

Ja, es ist tatsächlich so, dass nun auch VMWare den Wandel vom Lizenz- zum Abomodell vollzieht, kräftig in die Cloud-Angebote investiert und zusätzlich gleichzeitig noch Pivotal und Carbon Black integriert. Also im Einzelnen:

Wir haben das schon bei vielen Unternehmen gesehen: Zuerst muss investiert werden, um das zuvor "on premise" verkaufte Softwareprodukt in die Cloud zu migrieren. Dann wird das Cloud-Angebot mit monatlichen Gebühren verkauft und die hohen Lizenz-Gebühren, die bislang vorab gezahlt wurden, fallen plötzlich weg. Diese Umstellung dauert erfahrungsgemäß rund zwei Jahre, bis dann das Unternehmen aufgrund der kontinuierlichen Abo-Einnahmen auf ein höheres Bewertungsniveau gehievt wird.

VMWare wurde über Nacht auf ein Bewertungsniveau geprügelt, das diese Übergangsphase in meinen Augen ausreichen abbildet.

Zusätzlich hatte VMWare ja kürzlich Pivotal Labs übernommen, einen Anbieter von Workflow-Dokumentationssoftware in der Cloud, um insbesondere IT-Projekte abzuwickeln. Alle Heibel-Ticker IT-Projekte werden seit 10 Jahren über Pivotal abgewickelt, ich finde das Tool sehr hilfreich. Klar, dass auch dessen Integration in die Umgebung von VMWare Geld kostet.

Carbon Black ist ein Anbieter von Sicherheitssoftware: Die Cloud-Lösung erkennt böswilliges Verhalten auf Endgeräten, die mit dem Unternehmensnetzwerk verbunden sind. Auch diese Funktionalität ist sinnvoll für die virtuellen Server von VMWare.

Nun strickt VMWare aus diesen drei Lösungen eine einheitliche Cloud-Plattform und verspricht 11% Umsatzwachstum für das laufende Jahr bei unterproportional wachsendem Gewinn, weil eben viel investiert wird.

Trotz dieses verhaltenen Ausblicks ist das Bewertungsniveau in meinen Augen günstig: Das KGV 2021e steht bei nur 16. Für 11% Wachstum ist das günstig.

Wir dürfen uns sogar auf einen Sondereffekt freuen: Das abgelaufene Geschäftsjahr war umsatzmäßig leicht enttäuschend, weil - so das Management - ein wichtiger Großauftrag wenige Stunden zu spät für die abgerechnete Periode abgeschlossen wurde. Das heißt im Umkehrschluss, dass sich dieser Großauftrag in der aktuellen Periode positiv bemerkbar machen wird.

Auch VMWare kann durch die Auswirkungen des Coronavirus und den aktuellen Crash ergriffen werden und weiter ausverkaufen. Doch mittelfristig (18 Monate) dürfte die Aktie deutlich höher stehen. Wir bleiben also dabei.

06. Übersicht HT-Portfolio

| Spekulation (≈15%) =7,7% | WKN | 5.3.20 | Woche Δ | Σ '20 Δ | Anteil 5x3% | ! |

| Twitter | A1W6XZ | 29,19 € | -1% | 0% | 2,1% | B |

| VMWare | A0MYC8 | 103,12 € | -9% | -10% | 2,6% | A |

| Wheaton Precious Metals | A2DRBP | 26,86 € | -1% | 1% | 3,0% | B |

|

|

|

|

|

|

|

| Wachstum (≈35%) =26,9% | WKN | 5.3.20 | Woche Δ | Σ '20 Δ | Anteil 5x7% | ! |

| BB Biotech | A0NFN3 | 55,40 € | 0% | -10% | 6,6% | B |

| Zuora | A2JHJJ | 10,23 € | -10% | -19% | 5,2% | A |

| Zooplus | 511170 | 102,00 € | 13% | 29% | 4,1% | A |

| Spotify | A2JEGN | 127,60 € | 5% | -4% | 7,8% | B |

| Verbio | A0JL9W | 9,66 € | 1% | -15% | 3,2% | A |

|

|

|

|

|

|

|

| Dividende (≈30%) = 39,1% | WKN | 5.3.20 | Woche Δ | Σ '20 Δ | Anteil 4x7,5% | ! |

| Innotec | 540510 | 9,65 € | 7% | -4% | 5,3% | C |

| Freenet | A0Z2ZZ | 18,29 € | 3% | -11% | 12,2% | B |

| Deutsche Post | 555200 | 24,79 € | -9% | -27% | 2,9% | B |

| Deutsche Telekom | 555750 | 14,63 € | -1% | 2% | 0,0% | C |

| BASF | BASF11 | 52,94 € | -1% | -1% | 5,4% | A |

| Munich Re | 843002 | 235,30 € | 2% | 1% | 4,8% | A |

| Hugo Boss | A1PHFF | 38,10 € | -3% | -3% | 5,0% | A |

| Sixt | 723133 | 49,90 € | -9% | 1% | 3,5% | A |

|

|

|

| -7% |

|

|

| Absicherung (≈20%) =19,1% | WKN | 5.3.20 | Woche Δ | Σ '20 Δ | Anteil 3x7% | ! |

| Goldbarren 100 gr | 100 gr. | 4.743,00 € | 0% | 9% | 8,7% | A |

| Südzucker-Anleihe | A0E6FU | 80,15% | -3% | -8% | 6,8% | A |

| Nokia-Anleihe | A0T9L2 | 123,17% | 6% | 7% | 3,7% | C |

|

|

|

|

| Cashquote |

|

| Σ-Portfolio Ergebnis seit 2020 |

|

| 0% | -1% | 7,1% |

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 10% | 7,7% | 5 | 3 | 2% |

| Wachstum | Enkelkinder | 30% | 26,9% | 5 | 5 | 6,0% |

| Dividende | Urlaub | 25% | 39,1% | 4 | 7 | 6% |

| Absicherung | Zins & Gold | 20% | 19,1% | 3 | 3 | 6,7% |

| Summe |

| 85% | 92,9% | 17 | 18 |

|

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- & Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

07. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

08. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de