»

zurück zur Übersicht

11.09.2020:

H E I B E L - T I C K E R P L U S

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

15. Jahrgang - Ausgabe 37 (11.09.2020)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

01. Info-Kicker: Rotation setzt sich fort, wird kleinteilig und zermürbt Anleger

Liebe Börsenfreunde,

So: Wenn ich am heutigen Freitag viele Stunden vor dem Computer sitze und ziemlich wenig zu (digitalem) Papier bringe, dann gibt es vielleicht einen Grund dafür: Habe ich gestern einen über den Durst getrunken? Nein. Bin ich verschnupft, Grippe? Nö, kerngesund. Habe ich schlecht geschlafen? Auch nicht. Hmmm ...

...vielleicht liegt es am Markt?

Seit vielen Wochen berichte ich Ihnen von der "Rotation", die am Aktienmarkt stattfindet: Raus aus den Corona-Gewinnern, rein in die Nachzügler. Ich kann Ihnen heute nichts wirklich Neues präsentieren, die Rotation geht weiter.

In Kapitel 02 habe ich einen Erklärungsansatz gefunden, warum der Dow Jones diese Woche 2% abgegeben hat, während der DAX um 2,9% angesprungen ist. Da die globalen Tech-Monopolisten, die Hauptprofiteure der Corona-Pandemie, überwiegend in den USA sitzen, ist deren Korrektur nicht nach Deutschland übergeschwappt.

Wirklich geholfen hat mir heute der Blick auf die Sentimentdaten: Die Analyse ergibt, dass Anleger nicht mehr so pauschal unterwegs sind wie in den vergangenen Monaten: Der Teufel steckt im Detail und da viele die aufwendige Bilanzanalyse scheuen, wurden zunächst mal einige Aktien verkauft, während man sich mit der Entscheidung für Neukäufe noch Zeit lässt. Mehr dazu in Kapitel 03.

Wir haben frühzeitig Cash generiert und sind daher nun bereits in der Lage, Schnäppchen ins Portfolio zu holen. In Kapitel 04 erinnere ich mich an ein gutes Unternehmen, das ich Ihnen im Februar vorgestellt habe, das heute jedoch deutlich günstiger zu haben ist. Wir schlagen nun zu. Zudem habe ich in Kapitel 04 die fünf Stolpersteine der kommenden Wochen aufgezeigt, damit wir nicht überrascht werden.

Ein Leser fragte mich diese Woche nach digitalen Währungen, und deren Einfluss auf die Aktienkurse. Meine Antwort dazu lesen Sie in Kapitel 05.

Ich habe mir mal wieder unsere beiden Unternehmensanleihen angeschaut, sowie unsere Goldposition hinterfragt. Insgesamt gibt es heute fünf Updates zu unseren offenen Portfoliopositionen in Kapitel 06. Die tabellarische Übersicht über unser Portfolio sehen Sie in Kapitel 07.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp200913.pdfNun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: DAX hängt Dow Jones ab

Diese Woche ist der DAX um 2,9% angestiegen, während der Dow Jones um 2% gefallen ist. In den USA haben Technologietitel den gesamten Markt mit in die Knie gezwungen: Zu hoch waren die Kursgewinne der vergangenen Monate, so dass nun eine fällige Korrektur entsprechend heftig ausfiel. In Deutschland hingegen blieb der Ausverkauf der Corona-Profiteure moderat, während eine ganze Reihe von Aktien eingesammelt wurde. "Profis nutzen die Rotation zum Aufbau von Positionen" schrieb ich vor einer Woche, und genau das ist auch diese Woche geschehen.

Zu den Wochengewinnern gehören eine ganze Reihe von Aktien, zu denen es keine besonderen Meldungen gab: Logistikunternehmen Kion, Lebensmittellieferant HelloFresh, Medizin-IT-Unternehmen Stratec Biomedical, Chemieunternehmen Fuchs Petrolub und Industrieunternehmen Pfeiffer Vacuum sowie auch Deutz legten alle um 8-10% zu. Auch Technologieunternehmen Elmos gehört zu den Gewinnern: Aus so ziemlich allen Branchen ist was dabei.

Diese Woche gab es die Meldung, dass die britische AstraZeneca die Testreihen zum Corona-Impfstoff des Hauses pausiert, weil ein Testpatient erkrankt sei. Es muss nun zunächst geklärt werden, ob die Krankheit im Zusammenhang mit dem getesteten Impfstoff steht. Ein normaler Vorgang auf dem Zulassungsweg von Impfstoffen, aber aufgrund der Dringlichkeit vor dem Hintergrund der Corona-Pandemie wurde die Meldung an den Finanzmärkten mit großer Besorgnis aufgenommen.

Seit Monaten steigen die Aktienkurse, weil Anleger in die Fähigkeiten der Medizinforschung vertrauen. Jetzt ist erstmals ein Stolperstein auf dem Weg zum Impfstoff sichtbar geworden. Bislang bewegten wir uns zu einem großen Teil in der Forschungstheorie, jetzt sind wir in der Phase, wo Beweise benötigt werden. Ich rechne damit, dass in den kommenden Monaten noch viele weitere Stolpersteine auftauchen werden, aber auch daran werden sich Anleger nach einiger Zeit gewöhnen.

Gestern gab die EZB-Chefin Christine Lagarde die Zinsentscheidung der europäischen Notenbank bekannt: Alles bleibt wie es ist. Damit entsprach sie den Erwartungen, dennoch sind Interessenvertreter unzufrieden. In Deutschland wurden in den vergangenen Tagen bessere Konjunkturdaten veröffentlicht als bislang prognostiziert. Entsprechend gibt es Stimmen, die eine Rückführung der ultralockeren Geldpolitik begrüßen würden. Gleichzeitig würde das jedoch der Linie der US-Notenbank entgegenlaufen, die ihre ultralockere Geldpolitik gerade erst verlängert hat. Der Euro-Wechselkurs würde gestärkt, was wiederum eine Belastung für die deutsche Exportwirtschaft bedeuten würde.

In den USA hat man bereits das Inflationsziel aufgeweicht und somit den Weg frei gemacht für eine lange, lange Zeit der ultralockeren Geldpolitik. Der US-Dollar ist seither auf Talfahrt, oder anders gesagt: Der Euro hat seinen zwei Jahre andauernden Abwärtstrend verlassen und ist nach oben ausgebrochen. Es ist meiner Einschätzung nach nur eine Frage der Zeit, bis die EZB unter Christine Lagarde den Wettlauf um die schwächste Währung wieder aufnimmt.

Natürlich hat die EZB nicht das Ziel, den Wechselkurs zu beeinflussen. Dennoch sagte Lagarde, der Wechselkurs werde sehr genau beobachtet. Damit hat sie den Spagat geschafft: Eine weitere Lockerung ist derzeit nicht möglich, im Gegenteil: Wenn, dann hätten die Konjunkturdaten eine gegenteilige Aussage erfordert. Gleichzeitig hat sie dokumentiert, den Euro-Wechselkurs im Blick zu haben, was soviel heißt, dass die EZB sich was ausdenken wird, wenn der Euro zu stark steigt.

Die Reaktion des Euros: Zunächst ein kräftiger Anstieg nach der Bekanntgabe der Zinsentscheidung der EZB, dann wurde der Anstieg wieder abgegeben, während Lagarde sprach. Ich bin gespannt, wie lange die Verbalakrobatik den Euro zurückhalten kann.

Neben der Korrektur am US-Technologiemarkt und der EZB-Entscheidung gab es diese Woche noch Neuigkeiten aus Großbritannien: Auf der Suche nach einer Lösung des Irland-Problems fühlt man sich nicht mehr an bisherige Vereinbarungen gebunden. Ein ungeregelter Brexit bleibt damit weiterhin eine Möglichkeit. Der DAX hatte kurz verschnupft auf diese Meldung reagiert, aber die meisten Anleger haben sich auch auf diese Gefahr inzwischen vorbereitet.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 10.9.20 | Woche Δ | Σ '20 Δ |

| Dow Jones | 27.718 | -1,5% | -3,2% |

| DAX | 13.203 | 2,8% | -0,3% |

| Nikkei | 23.406 | 0,9% | -1,1% |

| Shanghai A | 3.417 | -2,8% | 7,3% |

| Euro/US-Dollar | 1,18 | 0,0% | 5,7% |

| Euro/Yen | 125,65 | -0,1% | 2,8% |

| 10-Jahres-US-Anleihe | 0,67% | -0,05 | -1,27 |

| Umlaufrendite Dt | -0,48% | 0,01 | -0,25 |

| Feinunze Gold | $1.950 | 0,8% | 28,9% |

| Fass Brent Öl | $40,13 | -5,9% | -41,7% |

| Kupfer | 6.709 | -1,2% | 8,0% |

| Baltic Dry Shipping | 1.269 | -13,7% | 16,4% |

| Bitcoin | 10.307 | -13,4% | 41,3% |

Der Ölpreis hat diese Woche wieder abgegeben und notierte zeitweilig wieder unter 40 USD/Fass. Früher galt der Ölpreis richtungsweisend für die Konjunktur, das scheint inzwischen nicht mehr der Fall zu sein.

Doch auch der Baltic Dry Verschiffungsindex hat stark abgegeben, der Kupferpreis ist leicht zurückgegangen. Vieles deutet darauf hin, dass die Konjunkturhoffnungen der vergangenen Wochen nun erst einmal eine Abkühlung benötigen.

03. Sentiment: Anleger suchen Antwort auf falsche Frage

Um knapp 3% ist der DAX in der abgelaufenen Woche angesprungen: Gewinner sind in so ziemlich allen Branchen zu finden: Gesundheit (Stratec Biomedical +10%), Industrie (Pfeiffer Vacuum & Deutz je +9%), Chemie (Fuchs Petrolub +8%), Bauwirtschaft (Wacker Neuson +8%) bis hin zur Technologiebranche (Elmos +10%). Es zeigt sich bei der Branchenbetrachtung ein buntes Bild aus Gewinnern und Verlierern: Anleger beginnen zu differenzieren. Es werden nicht mehr einfach Branchen nach oben gekauft oder abgestraft, sondern einzelne Unternehmen.

Das ist gesund, doch ist es für den flüchtigen Betrachter schwer, diese Zusammenhänge zu verstehen. Man muss schon in die einzelnen Unternehmensbilanzen hinein schauen.

So bleibt die Stimmung unter den Anlegern neutral (-0,2%), allerdings nimmt die Verunsicherung zu (-2,1): Das Börsentreiben ist schwer erklärbar und vermittelt bei vielen Anlegern daher ein Gefühl der Unsicherheit darüber, was denn die Gründe für die so unterschiedlichen Kursbewegungen einzelner Aktien sein mögen.

Auf Sicht von drei Monaten etabliert sich hingegen Zuversicht (1,5): Auch wenn die Zulassung eines Impfstoffes durch Rückschläge verzögert werden könnte, so setzt sich jedoch die Erkenntnis durch, dass die Corona-Pandemie mit einem Ende-Datum versehen werden kann. Da ist es zweitrangig, ob da Frühjahr 2021 oder Herbst 2021 drauf steht, Hauptsache, die Beschränkungen bleiben nicht dauerhaft.

Und so steigt die Investitionsbereitschaft (2,9): Doppelt so viele Anleger möchten lieber Zukaufen als Verkaufen. So viel Kaufbereitschaft hatten wir zuletzt im April, kurz nach dem Tief im Corona-Crash. Die Aktienpositionen wurden in den vergangenen Wochen sowohl bei Privatanlegern als auch bei den Profis stark heruntergefahren, die Shortquote ist insbesondere bei den institutionellen Anlegern in die Höhe geschossen. Das ist ein bullisches Setup.

Das Euwax-Sentiment der Privatanleger ist erstmals seit dem Corona-Crash im März wieder im neutralen Bereich, die starken Absicherungspositionen wurden aufgelöst. Bei den Profis, die sich über die Eurex absichern, sieht es jedoch genau umgekehrt aus: Das Put/Call-Verhältnis ist auf 1,8 geschossen: Nachdem vor einer Woche noch Call-Käufe überwogen, ist das Pendel nun umgeschwungen. Institutionelle Anleger haben sich mit Put-Positionen eingedeckt.

In den USA zeigt das Put/Call-Verhältnis der CBOE einen extrem starken Überhang von Call-Käufen. Dort wurde die ohnehin stark bullische Positionierung in die Korrektur dieser Woche hinein noch ausgebaut.

US-Fondsmanager hingegen haben ihre Investitionsquote um 40% auf 53% reduziert! Binnen einer Woche wurde ein großer Teil der Long-Positionen aufgelöst.

US-Privatanleger haben ein Bulle/Bär-Verhältnis von -25%, die Bären haben dort ganz klar die Oberhand.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 59% eine relativ neutrale Verfassung an.

Interpretation

Der heftige Schwenk bei den US-Fondsmanagern fällt ins Auge: Dort wurden die Technologie-Titel auf den Markt geworfen. Neue Positionen wurden noch nicht eingegangen. Fondsmanager suchen ebenfalls gerne nach "Themen": Was wird in der zweiten Jahreshälfte dominieren: Corona oder der wirtschaftliche Aufschwung?

Ich denke, dass schon die Frage falsch ist: Die Zeit, in der alle Aktien aus dem Gesundheitssektor in den Himmel gejubelt werden, sind vorbei. Und die Zeiten, in denen alle Logistik-Aktien ausverkauft werden, sind ebenfalls vorbei. Jetzt wird geschaut, welche Unternehmen gut aus der Krise herauskommen und wie die Aktien bislang gelaufen sind. Nachzügler werden gesucht.

Doch das fällt schwer, wenn man obige Frage nicht beantworten kann: Wird eine zweite Corona-Welle mit neuen Lockdowns der globalen Konjunktur den Todesstoß versetzen? Oder stellt sich Corona als schwere Grippe heraus, die uns nicht mehr lange beschäftigen wird? Beides ist meiner Einschätzung nach falsch.

Soeben habe ich gelesen, dass es in Israel wieder einen Lockdown für zwei Wochen gibt. Corona wird in vielen Ländern der Erde in diesem Herbst für starke Einschränkungen sorgen. Unternehmen, die im Lockdown profitieren, werden weiterhin eine gute Nachfrage haben.

Doch gleichzeitig haben sich viele Unternehmen auf Probleme in der Lieferkette eingestellt, Lagerbestände hochgefahren und alternative Lieferanten unter Vertrag genommen. Für die Nachfrageseite haben Regierungen und Notenbanken weltweit mit einer historisch einmaligen Liquiditätsflutung in vielen Bereichen für Besserung gesorgt. Beschränkungen werden künftig nicht gleich landesweit, sondern eher regional verhängt werden, so dass die gesamtwirtschaftlichen Auswirkungen nicht mehr so heftig sein werden wie in diesem Frühjahr.

Die Suche nach der Antwort auf obige Frage scheint einige Anleger zu lähmen. In dieser Marktphase steigen einzelne Titel, während andere an schwachen Tagen besonders heftig korrigieren. Es tut mir leid, aber Sie werden als Anleger nicht drum herumkommen, sich künftig etwas detaillierter mit dem Unternehmen auseinanderzusetzen, in das Sie investieren wollen. Pauschal kann ich Ihnen keine Branche empfehlen.

Aber auch das ist eine wichtige Erkenntnis: Nachdem viele Anleger über Monate Aktien von konjunktursensiblen Unternehmen gemieden haben, ist es nun an der Zeit, Aktien von beiden Vertretern, Corona-Profiteuren als auch konjunktursensible Unternehmen, ins Portfolio zu holen. Diversifikation ist das Einzige, was Ihnen in den kommenden Wochen helfen wird, wenn die Tagesschwankungen an den Aktienmärkten zunehmen, bevor die Rallye meiner Einschätzung nach dann irgendwann fortgesetzt wird.

04. Ausblick: Erste Schnäppchen werden schon sichtbar

Der September ist - historisch betrachtet - ein gefährlicher Monat. Zum Ende des Jahres hin steigen die Kurse gerne mal an, doch jetzt ist es in meinen Augen zu früh, um voll einzusteigen. Wir haben unsere Cashposition auf 30% des Portfolios hochgefahren, um im Falle eines Falles handlungsfähig zu sein...

...sollten die Kurse jetzt schon ohne uns abheben, werden wir halt ein wenig verspätet aufspringen. Aber ich halte das Risiko, unsere gute Jahresperformance zu verlieren, für größer als das Risiko, die ersten paar Prozent einer Fortsetzung der Rallye zu verpassen.

Denn es stehen einige kritische Entwicklungen an:

1. Junge Aktionäre

Wir haben neue Anleger am Aktienmarkt zu begrüßen. Der Lockdown hat viele junge Menschen dazu bewegt, sich mit Online-Trading zu beschäftigen. Trade Republik und Robinhood haben es jungen Anlegern ermöglicht, mit Corona-Profiteuren exorbitante Gewinne zu erzielen. Diese neuen Anleger kennen bislang nur Gewinne. Sie kennen keine Konsolidierung, keine Korrektur und auch keine Verluste.

Wann immer der Markt einmal ein wenig länger als drei Tage rote Vorzeichen ausweist, dürften viele dieser neuen Jung-Anleger in Panik geraten. Was wir bislang gesehen haben, ist meines Erachtens nur ein Vorgeschmack.

2. Rotation

Ein zweiter Trend ist weiterhin die Rotation aus den Corona-Profiteuren heraus in die Nachzügler. Die Shop Apotheke ist ein prominenter Fall: Zwischenzeitlich war sie seit dem Crash im März um das Vierfache angestiegen: Von 40 auf 160 Euro! In den vergangenen Tagen ist die Aktie nun auf 130 Euro eingebrochen.

Das Geschäft der Shop Apotheke entwickelt sich blendend. Die Aktie hat außerdem den Sprung vom SDAX zum MDAX geschafft. Am 21. September erfolgt der Wechsel. Doch die Kursphantasie für dieses Ereignis war ausgespielt, als die Deutsche Börse Anfang September den Wechsel bekannt gab: Es erfolgten Gewinnmitnahmen, die zu dem Kurssturz führten.

Eine Chance? Nun, die Shop Apotheke wächst mit 30% im Jahr, erwirtschaftet aber noch keinen Gewinn und häuft immer größere Schulden an. Eine Milliarde Euro Jahresumsatz werden mit zwei Milliarden Euro Marktkapitalisierung bewertet (KUV = 2). Hmm, das ist für ein Wachstumsunternehmen nicht schlecht. Aber die 30% Wachstum sind meines Erachtens ein Einmaleffekt dank Corona, so dass ich die Entwicklung nicht linear in die Zukunft fortschreiben würde. Aber ein KUV von 2 ist nicht zu teuer.

MEDIOS INS WACHSTUMSDEPOT HOLEN

Da fällt mir Medios wieder ein, der Apothekendienstleister, der sich auf Spezialmedikamente konzentriert. Haben wir hier einen Nachzügler, der in unser Portfolio passt?

Das Unternehmen wächst nachhaltig mit 20%-30% im Umsatz, ist profitabel (KGV 21e = 28) und notiert auf einem KUV von nur 0,8. Auch die Medios-Aktie hat einen Großteil der Corona-Gewinne abgegeben: Seit März war die Aktie von 22 auf 40 Euro angesprungen, Anfang August jedoch wurde ein Großteil des Gewinns wieder abgegeben. Der Grund: Das beabsichtigte Wachstum wurde politisch angeordnet gestrichen.

Als die Bundesregierung während der Corona-Pandemie bemerkte, dass viele Großhändler Medikamente und Einsatzstoffe horteten, verfügte sie, dass nur noch die Mengen des Vorjahres gehandelt werden dürfen. Damit war Schluss mit dem Wachstum für Medios, zumindest für die Zeit der Corona-Pandemie. Und gleichzeitig stiegen die Preise für die Medikamente und Einsatzstoffe aufgrund der angespannten globalen Lieferketten an.

Aus einem vermeintlichen Corona-Gewinner wurde ein Corona-Verlierer. Im August zeigte sich der Effekt in der Bilanz des Konzerns, die Aktie brach auf 26 Euro ein.

Inzwischen wurde bekannt, dass Medios gute Chancen hat, bei der nächsten Indexanpassung im Dezember in den SDAX aufgenommen zu werden. Von der Unternehmensgröße her würde Medios ad hoc im Mittelfeld der SDAX-Unternehmen landen. Ich halte das Geschäftsmodell von Medios für sehr gut: Mit Spezialmedikamenten verschafft sich das Unternehmen Zugang zu großen Spezialapotheken und kann sodann die Kundenbeziehung durch Großhandelsmedikamente ausbauen. Eine detaillierte Analyse hatte ich im Februar - noch vor Corona - erstellt, Sie können das hier nachlesen:

https://www.heibel-ticker.de/heibel_tickers/1710

Kapitel 05

Es ist nicht selten, dass man als Anleger eine zweite Chance bekommt. Medios gibt uns hier eine dritte Chance, einzusteigen: Im Corona-Crash hatte ich mich nicht getraut, das war schon die zweite Chance zu günstigen Kursen. Nun gibt es die dritte Chance, ich würde nun zugreifen.

Medios

WKN: A1MMCC, ISIN: DE000A1MMCC8

Kaufen unter 27,50 EUR

Rotation zu den vergessenen Aktien: Deutz, Pfeiffer Vacuum und Fuchs Petrolub (inzwischen auf über 8% Wochenplus) zählen zu den Aktien, die in den vergangenen Monaten eher gemieden wurden.

3. Brexit

Die Briten verschärfen derzeit den Verhandlungston bezüglich des anstehenden Brexits. Beim Zankapfel um die innerirische Grenze findet sich kein Konsens, die Briten drohen mit einer Grenzziehung. Wer die Geschichte Irlands kennt, dem graut vor diesem Weg. Es ist ein Punkt, an dem die Verhandlungen tatsächlich scheitern können.

4. US-Präsidentschaftswahlkampf

Joe Biden hat Steuererhöhungen angekündigt. Derzeit führt er klar in den Umfragen und entsprechend ist mit Verunsicherung an den Aktienmärkten zu rechnen, denn gerade dort sind Steuererhöhungen unbeliebt.

5. The Winner takes it all

Die globalen Monopolisten haben einen Großteil der durch die ultralockere Geldpolitik geschaffenen Liquidität aufgesogen. So waren Facebook, Apple, Alphabet, Amazon, Microsoft und Nvidia in den vergangenen Monaten angesprungen, wie wir es sonst nur von Startup Unternehmen kennen. Wenn aber Unternehmen mit Billionen-Bewertungen zweistellig anspringen, dann ist dazu eine ganze Menge Geld erforderlich: Ein großer Teil der im Markt befindlichen Liquidität ist also nun in diese Aktien geflossen. Wehe, wenn diese Aktien mal korrigieren, wie wir in den vergangenen Tagen gesehen haben: Sie haben den gesamten US-Markt mitgerissen.

Also: Bei Medios könnte die Korrektur bereits gelaufen sein, genau wie bei Stratec, die wir kürzlich als Spekulation geholt haben. Ungeachtet dessen sind für meinen Geschmack noch zu viele junge Aktionäre im Markt, die noch nie mit Aktienverlusten umgehen mussten. Es würde mich nicht wundern, wenn wir in den kommenden Wochen noch die eine oder andere Gelegenheit bekommen, weitere Aktien einzusammeln. "Nur net Hudele". Es gibt schon die ersten Schnäppchen, aber ich bleibe vorsichtig.

05. Leserfragen

Digitale Währungen sind nicht wertstabiler als Papiergeld

Fr, 11. September um 17:22 Uhr

Lieber Herr Heibel,

Ein vieldiskutiertes Thema ist im Moment CBDC - Central Bank Digital Currency.

Früher oder später wird so eine digitale Währung den Euro ablösen.

Welche direkte oder indirekte Auswirkungen könnte das für Aktieninvestments haben?

Konkret: kann so eine digitale Zentralbankenwährung theoretisch und praktisch den Kurs einer Aktie beeinflussen?

LG

Harald aus Wien

ANTWORT

Das kommt auf die Ausgestaltung der digitalen Währung an. Auch für den Bitcoin gibt es ein Gremium, das die Menge der zu schürfenden Bitcoins festlegt. Dieses Gremium kann derzeit jedoch nicht durch Zentralbanken beeinflusst werden, also beschäftigen sich Zentralbanken mit der Konzeption einer eigenen digitalen Währung.

Sie spielen darauf an, dass die ultralockere Geldpolitik der vergangenen Jahre den Aktienmarkt in die Höhe treibt. Das wäre mit einer digitalen Währung unter der Regie von Notenbanken vermutlich genauso möglich. Derzeit sind Bitcoin und andere Kryptowährungen Fluchtorte, genau wie das Gold, um sich der Liquiditätsflutung durch die Notenbanken zu entziehen.

Wichtig ist, wer die Geldmenge steuert. Es ist egal, ob die Währung digital oder auf Papier gedruckt wird.

06. Update beobachteter Werte: Südzucker-Anleihe, Wheaton Precious Metals, Nokia-Anleihe, Goldmünzen & Goldbarren, Frosta

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Südzucker-Anleihe

Europäischer Zuckermarkt bessert sich

Mi, 09. September um 17:09 Uhr

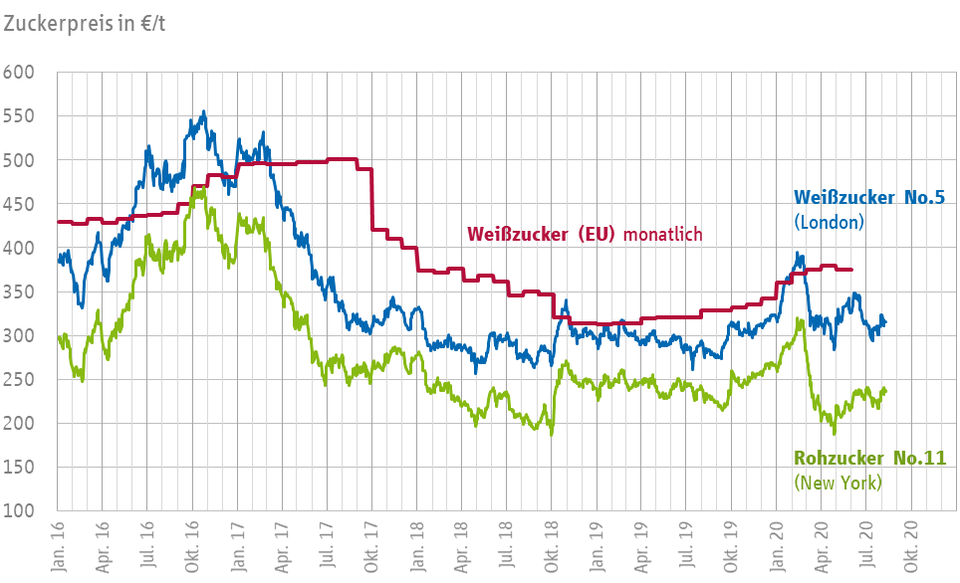

Vor drei Jahren wurde die Preisbindung für Weißzucker in Europa aufgehoben, der Markt wurde für billige Importe geöffnet. Das bis dahin geltende Preisniveau von 404 €/t wurde insbesondere durch brasilianische Importe unterboten, für deutsche Rübenbauern begann eine schwere Zeit.

Abbildung 1: Preisentwicklung Weißzucker in Europa

Abbildung 1: Preisentwicklung Weißzucker in Europa

Quelle: https://www.strube.net/beratung/zuckerpreis

Die rote Linie zeigt den Preiseinbruch im Oktober 2017 und danach: bis heute wurde das ursprüngliche Preisniveau nicht mehr erreicht. Seither erfolgen europaweit überall "Kapazitätsanpassungen": Rübenfelder werden mit was anderem bepflanzt, Raffinerien werden verkleinert oder abgeschaltet. Zuletzt erreichte mich die Meldung von "Agrarheute", dass in diesem Jahr im Rheinland 20% der Rübenfelder umgewidmet wurden.

Aber nicht nur billige Importe aus Brasilien stören deutsche Rübenbauern, auch Subventionen in europäischen Nachbarländern machen es den heimischen Landwirten schwer, im Preiswettbewerb zu bestehen. Europaweit seien 30% der Anbauflächen subventioniert, so "Agrarheute".

Zudem sei der Gebrauch von Pflanzenschutzmitteln in Deutschland wesentlich stärker beschränkt, als im Ausland. So sei der Schwund hierzulande wesentlich größer.

Während Südzucker durch Stellenstreichungen operativ im grünen Bereich bleibt, wies Nordzucker bislang große Verluste aus.

Wir haben die Südzucker-Anleihe 2010 in unser Portfolio geholt und bis heute wurde jedes Jahr schön brav ein ordentlicher variabler Zins ausgeschüttet. Aktuell beträgt die Ausschüttung 2,61%. Wer jetzt noch einsteigen möchte, bekommt 2,61% auf 100%, zahlt aber nur 81,7%. Die Rendite beträgt aktuell also 3,19%.

3,19% Rendite im Nullzinsumfeld ist nicht schlecht. Das Management von Südzucker hat wiederholt gezeigt, dass diese Zinszahlung enorm wichtig für die langfristige Bonität des Unternehmens ist. Daher wurden alle Hebel in Gang gesetzt, um das erforderliche Überspringen der 5%-Hürde (Cashflow muss mehr als 5% des Jahresumsatzes ausmachen) einzuhalten.

Derzeit erholt sich der Zuckerpreis ein wenig, wenngleich das Niveau von vor 2017 noch nicht erreicht ist. Doch Südzucker hat den Konzern verschlankt und ist auf dem aktuellen Preisniveau in der Lage, die 5%-Hürde locker zu überwinden. Ich fühle mich also weiterhin wohl mit dieser Anleihe in unserem Portfolio.

Allerdings ist der Zuckermarkt für Südzucker kein Wachstumsmarkt, sondern ein Überlebenskampf in schrumpfenden Margen. Ich werde also ein Auge darauf haben, wie sich die Wettbewerbssituation auf dem Zuckermarkt und der Weißzuckerpreis entwickeln.

Wheaton Precious Metals

Teilverkauf: Da braut sich was zusammen

Di, 08. September um 15:18 Uhr

Natürlich werden Gold-Aktien von Finanzmarktturbulenzen profitieren ... aber erst im zweiten Schritt. Im ersten Schritt wird alles gemeinsam ausverkauft. Ja, ich möchte in einen Ausverkauf hinein unser Portfolio aufstocken, denn mittelfristig erwarte ich noch deutlich steigende Kurse bei vielen Aktien. Aber kurzfristig habe ich das Gefühl, dass jegliche Ausbrüche nach oben derzeit verkauft werden und immer stärker zu ansatzweise Panik führen, die dann auf relativ hohem Niveau wieder endet.

Mag sein, dass dies die "Seitwärtskonsolidierung" ist, in der Anleger raus aus Corona-Gewinnern und rein in konjunktursensible Nachzügler rotieren. Aber irgendwie habe ich das Gefühl, dass diese "Seitwärtskonsolidierung" auch ganz schnell mal nach unten durchrutschen könnte ... und da möchte ich dann genug Cash haben, um zu kaufen. Die letzten Male, wenn die Indizes plötzlich mit -2 oder -3% notierten, fühlte es sich noch nicht so an, als müssten wir Aktien einkaufen.

Wie soll ich begründen, was ich nicht begründen kann? Gar nicht. Sagen wir einfach: Wenn jetzt viele Jung-Millionäre ihre Gewinne mitnehmen, könnte das auch zu einer heftigeren Korrektur führen. Und da schreibt uns unsere Disziplin vor, zumindest in den Positionen mit den größten Buchgewinnen Teilgewinne mitzunehmen: Silver Wheaton ist gut gelaufen, also verkaufen wir die halbe Position.

Nokia-Anleihe

PRIIPs Chaos

Mi, 09. September um 17:33 Uhr

2018 wurden die Richtlinien für verpackte Finanzprodukte von Versicherungen und Finanzdienstleistern EU-weit eingeführt. Die Folge war, dass rund 80% aller Unternehmensanleihen für Privatkunden nicht mehr verfügbar sind: Missverständliche Vorschriften und komplizierte Ausnahmeregelungen führten dazu, dass die meisten Emittenten, in diesem Fall Unternehmen, die eben nicht aus der Finanzbranche kommen, den Aufwand scheuten. Im aktuellen "Anlagenotstand" ist es auch gar nicht nötig, Unternehmensanleihen an Privatkunden zu verkaufen, denn Banken können ja alles abnehmen und an die EZB weiterreichen.

Seither wird unter Hochdruck an einer Anpassung der PRIIPs gearbeitet. Von Zeit zu Zeit lese ich Artikel über die Fortschritte. "PRIIPs Reform collapse", schlechte Regeln bleiben gültig, weil sich Verhandlungspartner nicht einigen. So sei zuletzt der Vertreter der Versicherungen ausgestiegen, weil ihm die Anpassungen für die Banken nicht passten.

Resultat: seit anderthalb Jahren sind Unternehmensanleihen für Privatanleger nicht verfügbar. Traurig.

Dabei fällt mir unser Desaster mit Nestlé ein: Die Schweizer und die Deutsche Börse tauschen derzeit keine Daten mehr aus, weil man sich ebenfalls über die Modalitäten der Zusammenarbeit auf politischer Ebene nicht einigen konnte.

Irgendwie habe ich den Eindruck, hier entwickelt sich einiges in die falsche Richtung, oder? Ich wollte Sie nur mal wieder auf den Stand bringen: Bislang sind die Probleme noch nicht gelöst.

Goldmünzen & Goldbarren

Warum die Goldfrage für mich keine Goldfrage ist

Mi, 09. September um 18:52 Uhr

Vergangene Woche habe ich einen alten Schulfreund in Berlin getroffen. Er hat am Berliner Immobilienboom profitiert und kürzlich seine Wohnung verkauft, die er vor 20 Jahren günstig geschossen hatte. Wohin mit dem Geld, fragte er mich. Ich fragte ihn, ob er schon Gold habe.

"Was, da durchläufst Du eine Banklehre, studierst Volkswirtschaft und gibst seit 20 Jahren einen Börsenbrief heraus und jetzt hast du nicht einmal eine geile Aktie für mich? Ist dass die Erkenntnis Deines Werdegangs??" Mein alter Freund war entsetzt.

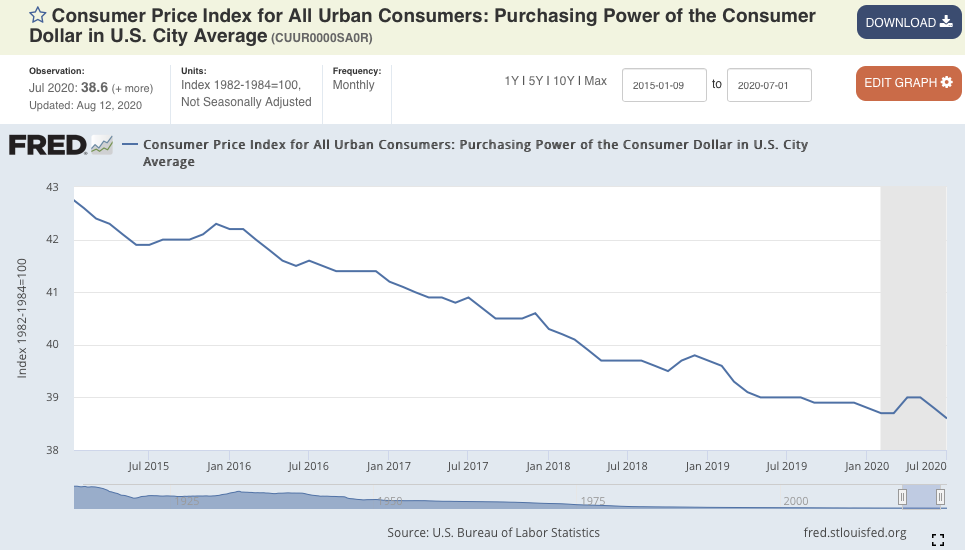

Wir hecheln von Tag zu Tag, Woche zu Woche in dem Bestreben, unserer Familie Sicherheit zu geben - auch finanzielle Sicherheit. Dass das Geld, das wir auf die Seite legen, der Inflation unterliegt, fällt uns in dieser Situation nicht auf:

Abbildung 2: Kaufkraftentwicklung 5 Jahre

Auf Sicht von 5 Jahren ist der Kaufkraftverlust unseres Geldes (Euro unterscheidet sich da kaum vom US-Dollar) kaum spürbar. Wem fällt schon auf, dass ein Produkt, dass vor 5 Jahren 38,6 Euro gekostet hat, heute 42,6 Euro kostet? Ja, ein bisschen Inflation wird toleriert.

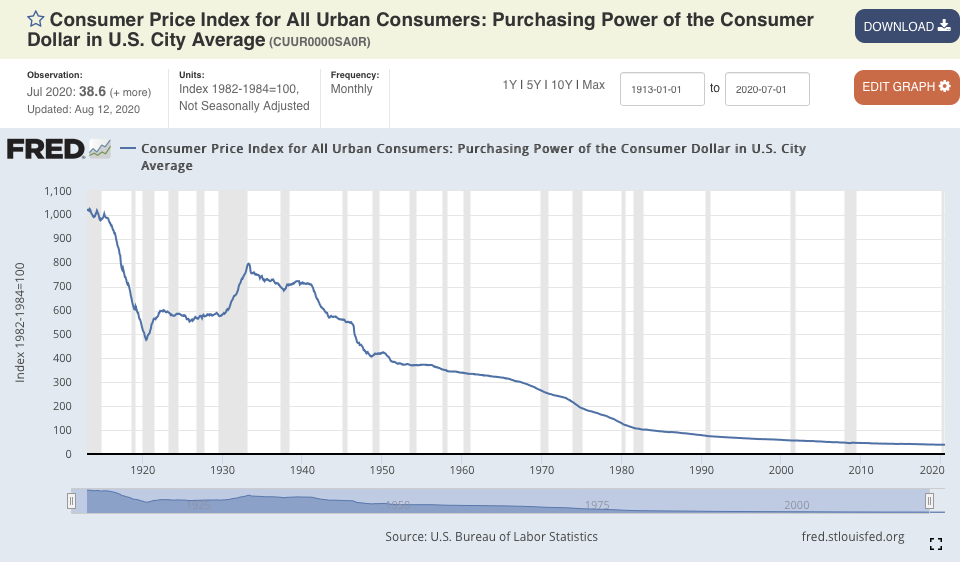

Wenn wir aber einen etwas längerfristigen Horizont nehmen, wird das Resultat dramatisch:

Abbildung 3: Kaufkraftentwicklung 120 Jahre

3,86 US-Dollar waren um 1900 soviel wert wie heute 1.000 US-Dollar. Oder anders herum gesagt: Um 1900 konnten Sie für 1.000 US-Dollar ein schönes, neues Auto kaufen. Versuchen Sie das heute mal mit 1.000 US-Dollar.

Gold hat seinen Wert über die Jahre, Jahrhunderte, sogar Jahrtausende ziemlich stabil gehalten. Wenn Sie also bspw. 100.000 Euro anlegen möchten, dann sollten Sie 10-20% in Goldbarren und Goldmünzen anlegen. Das sorgt für einen ruhigen Schlaf, denn Sie können sicher sein, dass sie diesen Teil Ihres Vermögens in 20 oder auch 40 Jahren nutzen können, ohne sich um Inflation, Rezession, politische Wirren oder irgendwas sonst Gedanken machen zu müssen.

Frosta

Gut durch die Coronakrise

Fr, 11. September um 17:57 Uhr

Ich habe mir den kurzen Halbjahresbericht von Frosta näher angeschaut. Daraus geht hervor, dass das Unternehmen sich in der Coronakrise zunächst um die Beschaffung gekümmert hat und sich nun gut gerüstet fühlt, sollte es erneut zu Lieferproblemen bei Zulieferern kommen. Der Umsatzrückgang im Bereich Foodservice, der insbesondere für die Gastronomie und den Großhandel ist, brach um 33% ein. Der Bereich Heimdienst, so heißt der Lieferservice, konnte um 34% zulegten, das Markengeschäft mit Supermärkten wuchs um 27% an. Der Wechsel wurde in der Krise gut gemeistert.

Der Umsatz wuchs im ersten Halbjahr um 8%, der Gewinn hat sich mehr als verdoppelt. Insbesondere das überproportionale Wachstum des Markengeschäfts mit Supermärkten hat für die gute Ergebnisentwicklung gesorgt, Corona half jedoch auch, verlustbringende Lieferverträge zu beenden.

Das ist genau das, was ich mir erhofft hatte: Frosta hat die Krise gut gemeistert und geht gestärkt daraus hervor.

07. Übersicht HT-Portfolio

| Spekulation (≈15%) =11,5% | WKN | 10.9.20 | Woche Δ | Σ '20 Δ | Anteil 5x3% | ! | C19 |

| Compugroup | A28890 | 77,85 € | 7% | 14% | 0,0% | B | + |

| Accell | A1JADL | 26,55 € | 6% | 24% | 3,3% | A | + |

| Frosta | 606900 | 68,40 € | 3% | 10% | 2,9% | A | + |

| Fielmann | 577220 | 62,15 € | 3% | 2% | 3,0% | A | + |

| Stratec Biomed | STRA55 | 104,00 € | 8% | 2% | 2,3% | A | + |

| |

|

|

|

|

|

|

|

| Wachstum (≈35%) =16,8% | WKN | 10.9.20 | Woche Δ | Σ '20 Δ | Anteil 5x7% | ! |

|

| BB Biotech | A0NFN3 | 62,40 € | 2% | 2% | 3,2% | B | + |

| Spotify | A2JEGN | 207,45 € | -1% | 66% | 6,4% | B | + |

| ServiceNow | A1JX4P | 381,50 € | 0% | 58% | 0,0% | B | + |

| Wheaton Precious Metals | A2DRBP | 44,92 € | 5% | 18% | 3,6% | B | + |

| Airbus | 938914 | 69,01 € | -3% | 8% | 3,6% | A | - |

|

|

|

|

|

|

|

|

| Dividende (≈30%) = 25,3% | WKN | 10.9.20 | Woche Δ | Σ '20 Δ | Anteil 4x7,5% | ! |

|

| Freenet | A0Z2ZZ | 18,58 € | 2% | -9% | 8,6% | B | 0 |

| Deutsche Post | 555200 | 38,63 € | 3% | 14% | 3,9% | B | + |

| Munich Re | 843002 | 247,20 € | 2% | 6% | 4,4% | B | 0 |

| Nestlé | A2DY3F | 110,12 CHF | 2% | 6% | 0,0% | B | + |

| BASF | BASF11 | 54,80 € | 4% | 6% | 8,5% | A | + |

|

|

|

|

|

|

|

|

| Absicherung (≈20%) =17,6% | WKN | 10.9.20 | Woche Δ | Σ '20 Δ | Anteil 3x7% | ! |

|

| Goldbarren 100 gr | 100 gr. | 5.229,00 € | -1% | 20% | 8,3% | A | + |

| Südzucker-Anleihe | A0E6FU | 81,60% | 1% | -6% | 6,0% | A | + |

| Nokia-Anleihe | A0T9L2 | 125,74% | -1% | 10% | 3,3% | C | 0 |

|

|

|

|

| Cashquote |

|

|

| Σ-Portfolio Ergebnis seit 2020 |

|

| 1% | 13% | 28,9% |

|

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 15% | 11,5% | 5 | 4 | 3% |

| Wachstum | Enkelkinder | 35% | 16,8% | 5 | 4 | 7,0% |

| Dividende | Urlaub | 30% | 25,3% | 4 | 4 | 8% |

| Absicherung | Zins & Gold | 20% | 17,6% | 3 | 3 | 6,7% |

| Summe |

| 100% | 71,1% | 17 | 15 |

|

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- & Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de