»

zurück zur Übersicht

18.09.2020:

H E I B E L - T I C K E R P L U S

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

15. Jahrgang - Ausgabe 38 (18.09.2020)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

01. Info-Kicker: Themenflut nach Sommerflaute wird von Anlegern kaum verarbeitet

Liebe Börsenfreunde,

Und auf einmal brechen die vielen Themen über Ihren Autor herein, die er in den vergangenen Wochen nicht in Worte fassen konnte. Grenke droht zum nächsten Debakel zu werden, wenn das Unternehmen nicht schleunigst alle Vorwürfe entkräftet. Ich habe heute den Blick auf Gemeinsamkeiten mit Wirecard und Steinhoff geworfen und mit Hilfe eines Kunden die Schwachstelle im System gefunden, die Betrügereien zumindest ermöglicht. Ob Grenke die Schwachstelle genutzt hat, ist noch offen.

Ebenfalls in Kapitel 02 behandele ich die vielen Börsengänge, die in diesen Tagen durchgeführt wurden oder noch anstehen: Liquidität wird dem Markt entzogen, Technologieaktien werden verkauft, um Cash für die Börsengänge zu generieren. Eine Belastung, die noch einige Wochen anhalten dürfte.

Brancheninsider halten das derzeitige Aktienmarktniveau noch immer für günstig, wenn wir uns die jüngsten Übernahmen anschauen: Merck und Gilead investieren zu Kursen, die weit über der aktuellen Börsenbewertung liegen. Auch Nvidia ist bereit, für ARM Holding einen ordentlichen Preis zu zahlen. Was General Motors bei seiner Investition in Nikola geritten hat, bleibt offen. Genau wie der höchst suspekte Prozess des Zwangsverkaufs von TikTok an zunächst Microsoft, nun Oracle, vielleicht letztlich aber doch Microsoft? Es bleibt spannend, wie Sie in Kapitel 02 lesen werden.

Die Sentimentanalyse bestätigt die Ergebnisse von vor einer Woche, viel geändert hat sich nicht. Die Details dazu lesen Sie in Kapitel 03.

Der heutige Ausblick (Kapitel 04) bleibt kurz: Ich versuche anhand der dieswöchigen Gewinner und Verlierer am Aktienmarkt ein Muster zu erkennen. Resultat: Überwiegend individuelle Gründe sorgen für größere Kursbewegungen, die Spreu trennt sich vom Weizen. Oder, auch wenn Sie es nicht mehr hören können: Rotation, denn trotz großer Kurssprünge einzelner Aktien bleibt der DAX diese Woche unverändert.

Einige interessante Leserfragen habe ich diese Woche in Kapitel 05 behandelt: Warum lasse ich die globalen Tech-Monopolisten seit einigen Monaten links liegen? Und was hat es mit der Short- und Investitionsquote beim Sentiment genau auf sich? Zudem habe ich eine Meinung zum US-Chiphersteller KLA Tencor, der ein starkes Chinageschäft besitzt. Pipelinebetreiber GasLog Partners lockt mit 12% Dividende und ich schaue nach, ob die Dividende zufällig so hoch oder der Aktienkurs zufällig so niedrig ist. Zudem habe ich zu General Electric eine Meinung, die ich Ihnen anlässlich einer Kundenfrage heute einmal ausführlich dargelegt habe: Der Turnaround von Larry Culp nimmt Form an.

Natürlich gibt es alle Updates zu unseren offenen Positionen in Kapitel 06 sowie eine tabellarische Übersicht über unser Portfolio in Kapitel 07.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp200920.pdfNun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Grenke, Wirecard und Steinhoff: Die Schwachstelle im System

Nach Steinhoff und Wirecard spekuliert Fraser Perring nun auf betrügerische Machenschaften bei Grenke Leasing. Über seine Researchfirma Viceroy (Vize-König) hat er eine 64 Seiten lange Analyse zu Grenke veröffentlicht, die den Aktienkurs um über 50% hat einbrechen lassen. Das pikante daran: Perring selbst ist im Vorfeld der Veröffentlichung der Vorwürfe massiv short gegangen, verdient sich also eine goldene Nase an dem Kurseinbruch.

Inzwischen hat Firmenpatriarch Wolfgang Grenke zu den Vorwürfen Stellung bezogen. Heute wird eine weitere Stellungnahme des Unternehmens erwartet. Wir befinden uns meiner Einschätzung nach erst am Anfang einer Auseinandersetzung, die in den kommenden Wochen und Monaten mit immer neuen Details Anleger verunsichern wird. Ausgang ungewiss.

Da es sich um eine Masche handelt, die sich zu wiederholen scheint, habe ich mich ein wenig dahinter geklemmt, was nun wirklich das Problem ist. Stark geholfen hat mir dabei ein Kunde, der bei einem US-Unternehmen vor vielen Jahren entsprechende Machenschaften aufgedeckt hatte. Das System ähnelt sich immer wieder. Ich will versuchen, die Schwachstelle im System zu identifizieren, damit wir als Anleger das Risiko besser einschätzen können.

Es gibt verschiedene Wege, immaterielle Vermögensgegenstände zu Geld zu machen. Ich denke mir hier mal ein eigenes Beispiel aus: Die Software, die ich zum Betrieb des Heibel-Tickers entwickeln ließ, hat mich viel Geld gekostet. Da ich ohne die Software meinen Laden nicht betreiben könnte und ich sehe, was ich dadurch verdiene, ist die Software für mich subjektiv ein Vielfaches dessen wert, was ich dafür ausgegeben habe. Doch niemand möchte mir einen entsprechenden Geldbetrag dafür geben, denn für Dritte ist meine individuelle Software nahezu wertlos. Daher laufen Entwicklungskosten bei mir als Kosten und nicht als Investition. Einen Wert erschaffe ich damit nicht.

Wenn man nun hohe Wachstumsziele verfolgt und jeden Cent locker machen möchte, um ihn zu investieren, dann ärgern einen diese Kosten. Ich kann den Wert meiner Software nicht als Sicherheit hinterlegen, weil es niemanden gibt, der der Software einen in meinen Augen auch nur annähernd fairen Wert bemisst. Also könnte ich doch eine Auslandsgesellschaft gründen und diese kauft mir meine Software für meinen Wunschpreis ab. Das Geld für den Kauf erhält die Auslandsfirma aus einer anderen Abteilung meines Unternehmens und so fließt meinem Unternehmen Bargeld zu, während irgendwo anders eine Forderung entsteht. Die Forderung ist natürlich, und davon wäre ich als Unternehmensgründer überzeugt, durch den hohen Wert der Software sehr gut besichert.

Okay, hier verlassen wir meinen kleinen Heibel-Ticker als Beispiel, denn hier ist nun schon ein Konzern mit einer etwas komplexeren Struktur erforderlich.

Nun kommen die Wirtschaftsprüfer ins Spiel: Alle Gesellschaften, also sowohl die Konzernmutter in Deutschland als auch die Töchter in Luxemburg, Malta, Dubai und Brasilien (das sind nur zufällig Standorte von Grenke-Töchtern), werden dann von lokalen Wirtschaftsprüfern geprüft. Da kommen dann ein paar hochbezahlte und erfahrende Akademiker für mehrere Tage in die Räume des Unternehmens, drehen alles auf links und schauen nach, ob die jeweiligen nationalen Gesetze eingehalten wurden.

In Brasilien wird nicht geprüft, ob deutsche Gesetze eingehalten wurden. Es werden die jeweiligen Jahresabschlüsse nach den nationalen Gesetzen testiert.

Nun kommt der Konzernbilanzbuchhalter ins Spiel. Er übernimmt die Zahlen der einzelnen Landesgesellschaften und "konsolidiert" sie in die Konzernbilanz. Bei diesem Vorgang würde dann der obige Softwarekauf heraus gerechnet, da es sich um ein internes Geschäft handelt. Doch bei der Konsolidierung befinden wir uns in einem Bereich, den ich als anfällig bezeichnen würde: eine Schwachstelle.

Denn selbst im SAP-System gibt es noch kein ausgereiftes Modul, das diese Problematik zufriedenstellend gelöst hat. Bei meinen Recherchen habe ich in Erfahrung gebracht, dass SAP mit einem Partnerunternehmen derzeit ein solches System entwickeln möchte. Bis heute ist im SAP-System noch viel Handarbeit erforderlich, um die Konsolidierung umzusetzen. Viele Unternehmen haben an dieser Stelle eigene Lösungen entwickelt, die inzwischen vollautomatisch laufen, aber einen internationalen Standard gibt es noch nicht. Zu komplex sind die Anforderungen durch die Vielzahl der Geschäftsmodelle und die Vielzahl der beteiligten Länder bis hin zur Vielzahl an Interpretationsmöglichkeiten bzw. Handlungsspielräumen.

Wir haben es hier also mit testierten Zahlen zu tun, die im Zuge der Konsolidierung in einer Art verwendet werden, die nicht internationalen Gesetzen unterliegen. Es gibt Best Practice Vorschriften für Buchhalter, es gibt Empfehlungen und Leitlinien, aber meines Wissens riskiert ein Buchhalter, der im Rahmen der Konsolidierung "Fehler" macht, nicht Kopf und Kragen, sondern erst einmal nur eine Rüge, sollte es auffliegen. "Hoppla, da ist mir wohl ein Fehler unterlaufen".

Auch die Konzernbilanz wird natürlich geprüft. Doch ist es dem Prüfer nicht zuzumuten, sämtliche oben genannten Feinheiten zu überblicken. Er muss die konsolidierten Zahlen als gegeben hinnehmen und prüft deren Konsistenz, nicht aber Herkunft. Fragen über die Herkunft wird der Konzernbilanzbuchhalter beantworten und da können Sie von ausgehen, dass er eine plausible Erklärung hat, denn er kennt das Geschäft ja wesentlich besser als der Prüfer.

Auch die Herkunft wird jedoch geprüft. Der oben genannte Kunde erzählte mir aus seiner Erfahrung, dass alle 5-6 Jahre zwei Hochschulabgänger von der Konzernzentrale in einzelne Landesgesellschaften geschickt wurden, um sich vor Ort ein Bild zu machen. Erfahrene Prüfer wurden kaum eingesetzt, da es sich hierbei um einen Pflichtbesuch handelte, nicht jedoch um eine Pflichtprüfung: Zur Pflichtprüfung würde es nur werden, wenn falsche Ergebnisse teuer würden. Mangels entsprechender internationaler Sanktionsmechanismen in diesem komplexen Umfeld ist es für Prüfungsgesellschaften ökonomisch sinnvoll, dort ein paar günstige Arbeitskräfte hinzuschicken. Diese Frischlinge hören sich dann vor Ort mit stauenden Augen die Hintergründe zu den Zahlen an und glauben letztlich alles, was ihnen erzählt wird.

Nach einigen Jahren könnte der Konzern dann die 100%ige Softwaretochter aus Brasilien wieder übernehmen und in den Konzern eingliedern. Die Softwarefirma hat eine Software im Bestand, die über Jahre einen stabilen Wert ausgewiesen hat. Der entsprechende Kredit der Firma wird dann vom Konzern unter gleichen Bedingungen mit der gleichen Besicherung weitergeführt. Über die Zeit bläht sich die Bilanz des Unternehmens auf.

Grenke nutzt eine Partnerfirma im Ausland, CTP, um Leasingfirmen im Ausland zu betreiben. Diese Leasingfirmen werden nur dann zu Töchtern (also gekauft), wenn sie sich als erfolgreich zeigen. So werde das Risiko ausgelagert, sagt Patriarch Wolfgang Grenke. Viceroy Research behauptet, diese Auslandstöchter würden keinen Gewinn abwerfen, sondern nur über immer höhere Kredite einer anderen Konzerntochter, Grenke Finance, subventioniert.

***Einschub in letzter Minute: In der gerade laufenden Telco wurde Grenke nach den Eigentümern von CTP von VOR 2020 gefragt und ist einer Antwort ausgewichen, was von Perring über Twitter sofort mit Wirecard verglichen wurde, die auch lange Zeit Fragen zu Verhältnissen zwischen Partnergesellschaften nicht beantworten wollte. Mann Oh Mann, echt spannend! ***

Natürlich dürfen Unternehmensteile Verluste erwirtschaften, das macht das ganze System noch nicht korrupt. Beispielsweise könnte so strategisches Wachstum verfolgt werden.

FAZIT: Ich würde die Situation derzeit so beschreiben: Es ist durchaus möglich, über ein Netz von Auslandsgesellschaften Zahlen vorzutäuschen, die nicht der Wirklichkeit entsprechend. Es gibt deutliche Schwachstellen in unserem System und es gab immer wieder Unternehmen, die diese Schwachstellen betrügerisch ausgenutzt haben. Viceroy hat nun bei Grenke viele Elemente entdeckt, die auch Unternehmen ausgewiesen haben, die diese Schwachstellen betrügerisch genutzt haben. Das allein reicht jedoch noch nicht, um Grenke den Betrug nachzuweisen.

Wer jetzt in Grenke investiert, weil die Aktie "günstig" ist, der sollte sich der Gefahr bewusst sein. Sollten sich die Vorwürfe als richtig herausstellen, ist die finanzielle Basis des Leasing-Anbieters gefährdet. Grenke ist nun gefordert, die Vorwürfe vollumfänglich zu entkräften. Das ist, sofern Grenke sauber wirtschaftet, ärgerlich, weil es ein Riesenaufwand bedeutet! Auf der anderen Seite ist es natürlich auch sehr riskant, wenn Grenke tatsächlich die oben genannte Schwachstelle das ein oder andere Mal genutzt haben sollte.

Wer also in Grenke spekulieren möchte, der sollte forensische Bilanzprüfungsfähigkeiten haben, um sich eine Meinung zu bilden. Andernfalls gilt meine alte Regel: Bilanzierungsunregelmäßigkeiten = Finger weg! Warten wir's ab, denn der Ausgang ist einmal mehr ungewiss.

Einer, der öffentlich darauf spekuliert, dass an den Vorwürfen nichts dran ist, ist Fondsmanager Hendrik Leber von Acatis. Mindestens genauso wichtig wie das, WAS gesagt wird, ist, WER es sagt. Acatis ist mit 5,02% Anteilen an Grenke einer der Großaktionäre des Konzerns. In der Situation, wie sie ist, hat Leber keine andere Wahl, als die Vorwürfe als haltlos zu bezeichnen. Er hatte drei Möglichkeiten: Viceroy zustimmen, dann wäre seine Beteiligung schon morgen wertlos. Das kann er seinen Anlegern nicht antun, in diesem schlimmsten Fall müsste er zumindest versuchen, die Beteiligung noch irgendwie mit Verlusten loszuschlagen. Möglichkeit zwei wäre "nichts sagen". Das kann ein so wichtiger Aktionär nicht ewig tun, sein Schweigen würde ihm irgendwann negativ ausgelegt. Möglichkeit 3 ist, die Vorwürfe als haltlos zu erklären. Entweder er trennt sich nun von seiner Beteiligung unter Verlust, oder aber er hat recht und steht am Ende als Fels in der Brandung da. Ungeachtet dessen, ob Leber tatsächlich weiß, was los ist, ist seine Aussage damit ziemlich wertlos, schade.

BÖRSENGÄNGE ENTZIEHEN LIQUIDITÄT

Der Anlagenotstand begünstigt Börsengänge. Wir kennen das aus dem Jahr 2014, auch damals begann es mit den besten, bis dann am Ende auch zweitklassige Unternehmen den Weg an die Börse fanden und für viele Anleger zu einem teuren Vergnügen wurden.

Mittwoch dieser Woche war Snowflake an die Börse gegangen: CEO Frank Slootman kennen wir noch von ServiceNow, dem Cloud-Anbieter für die IT-Verwaltung, die kürzlich exSAP-Chef Bill McDermott zum CEO gemacht hat. Slootman zog zu Snowflake, einem Unternehmen, das cloudbasierte künstliche Intelligenzauswertungen (KI) in Echtzeit anbietet. KI erhält Einzug in immer mehr Unternehmensbereiche und erobert inzwischen sogar Entscheidungsebenen. Sowohl das Produkt (Cloud & KI) als auch das Management (Slootman) haben die Wallstreit begeistert, zudem stimmen die Wachstumszahlen: Über 100% im Vorjahr sowie auch in diesem Jahr. Warren Buffet, der sonst nicht als tech-affin gilt, hat 735 Mio. USD in Snowflake investiert. Das ist mehr als ein Schlag zum Ritter.

Wie soll man ein solches Unternehmen bewerten? Man hat es sich einfach gemacht und gesagt, wir setzen das Bewertungsniveau des bislang am höchsten bewerteten Börsenunternehmens an: Zoom. Der Umsatz wächst im laufenden Jahr um 286% (dank Corona) auf 2,4 Mrd. USD, das Unternehmen wird mit 108 Mrd. USD bewertet. Das Kurs/Umsatz-Verhältnis steht also bei 45.

Für Snowflake erwarten Analysten im laufenden Jahr eine Umsatzverdopplung auf 400 Mo. USD. Wenn wir ein KUV von 45 anlegen, kommen wir auf eine Marktkapitalisierung von 18 Mrd. USD. Bei dieser schwindelerregenden Bewertung ergab sich ein Preis je Aktie von 120 USD, dabei liegt das Wachstum von Snowflake (100%) deutlich unter dem von Zoom (286%). Gewinne sind bei Snowflake nicht in Sicht, Zoom ist hingegen bereits profitabel.

Nun, die Aktie startete mit einem Kurs von 260 USD, stieg bis auf knapp 300 USD, um dann in Richtung 230 USD zu fallen. Zwischenzeitlich notierte die Aktie also schon auf einem KUV von 120! Abenteuerlich.

4,5 Mrd. USD an frischem Anlegerkapital sammelte Snowflake durch den Börsengang ein. Eine gigantische Summe, die zu heftigen Verwerfungen am Aktienmarkt, insbesondere im Technologiesektor führte. Denn Anleger, die in Snowflake investieren wollten, mussten andere Technologieaktien dafür verkaufen. Und so gab die Nasdaq gestern 1,3% ab, während das Minus im Dow Jones bei 0,5% stoppte.

Eine Kritik an Börsengängen, die ich in der Vergangenheit öfter geübt habe, kann ich diesmal nicht platzieren: Manchmal werden Börsengänge so gestaltet, dass nur ganz wenige Aktien in den Handel gegeben werden, um durch die vorhandene Nachfrage eine möglichst große Kurssteigerung zu erzielen. Die wenigen verfügbaren Aktien werden dann in die Höhe gejubelt und zu einem späteren Zeitpunkt wird dann in einer Zweitplatzierung ein viel größerer Anteil an Aktien platziert. Ein lukratives Geschäft für den Börsenaspiranten, sowie für die Banken.

Doch mit einem Platzierungsvolumen von 4,5 Mrd. USD ist das hier bei Snowflake nicht der Fall, die Banken haben alles richtig gemacht. Falsch ist die ungezügelte Nachfrage seitens der institutionellen Anleger, die Snowflake um jeden Preis in ihrem Portfolio haben wollten. "Um jeden Preis" heißt, sie sehen die aktuelle Notierung um 250 USD, schauen in ihre Bücher und stellen fest, dass sie die Hälfte der beabsichtigten Positionsgröße bereits zu 120 USD, dem Platzierungspreis, zugeteilt bekamen. Nun wird die beabsichtigte Positionsgröße als wichtiger eingestuft als ein vernünftiger Kaufpreis, denn am Ende wird nur ein durchschnittlicher Kaufpreis ausgewiesen. Und wenn man die Hälfte zu 120 und die andere zu 240 USD erhält, beträgt der durchschnittliche Kaufpreis 190 USD, die Position notiert dann aktuell noch immer dick im Plus.

Ein solches Verhalten ist ein Zeichen von mangelnder Disziplin, oder vielleicht auch Verzweiflung. Ich fürchte, da werden viele Tech-Aktien verkauft, die eigentlich bereits fair bewertet sind.

Ganz ähnlich sah es bei Amwell aus, der Telemedizin-Anbieter, der ebenfalls diese Woche an die Börse ging. Kürzlich sind Teladoc Health und Livongo zusammengegangen, damit war der einzige Telemedizin-Anbieter vom Börsenparkett verschwunden. Mit Amwell gibt es nun eine neue Aktie, die von Anlegern gerne aufgegriffen wurde. 4 Mrd. USD wurden hier eingespielt, eine weitere gigantische Summe. Amwell wuchs 2019 mit 36%, Corona sorgte für einen erwarteten Umsatzsprung von 77% im laufenden Jahr. Genau wie Snowflake ist auch Amwell meiner Ansicht nach ein tolles Unternehmen, doch ich würde auf günstigere Kurse warten.

In den kommenden Wochen und Monaten stehen weitere Kandidaten an, die IPO-Pipeline ist so voll wie seit Jahren nicht mehr. Darunter Namen wie Palentir, dem Anbieter von Datenanalysen (ja: KI) für Geheimdienste. Peter Thiel ist Gründungsmitglied und Aufsichtsrat bei Palentir, das zuletzt mit 20 Mrd. USD bewertet wurde. Und auch AirBnB möchte dieses Jahr noch an die Börse. Ein weiteres Schwergewicht (zuletzt mit 42 Mrd. USD bewertet, das ist aber schon ein Jahr her) und ein - auf den ersten Blick unsichtbarer - Profiteur der Corona-Pandemie: Reisende übernachten derzeit lieber in der überschaubaren Privatsphäre eines kleinen Apartments als in großen Hotels. Doordash möchte ebenfalls vor Jahresende noch an die Börse, zuletzt wurde Doordash mit 16 Mrd. USD bewertet - Delivery Hero wird dies mit großem Interesse beobachten.

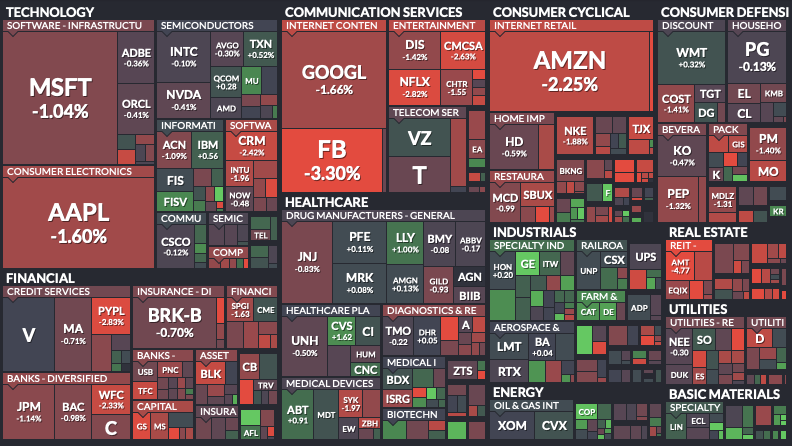

Abbildung 1: Heatmap S&P 500

Quelle: Finviz https://www.finviz.com/map.ashx

Gestern gab Facebook um 3,3% nach, Amazon um 2,2% und Apple um 1,6%. Ich kann keinen anderen Grund für die Kursrückgänge finden als den, dass institutionelle Anleger sich Geld für Snowflake, Amwell und die anstehenden weiteren Börsengänge besorgen möchten. Ich werde in den kommenden Wochen vorsichtiger mit Tech-Aktien umgehen.

ÜBERNAHMEKARUSSELL: GILEAD/IMMUNOMEDICS, NVIDIA/ARM, ORACLE/TIKTOK, GM/NIKOLA, MERCK/SEATTLE GENETICE

"Merger Monday" heißt es in den USA: Montags werden Übernahmen und Fusionen bekannt gegeben. Es ist einfach häufig der Montag, weil die letzten Verhandlungen häufig am Wochenende finalisiert werden. Diese Woche gab es am Montag eine ganze Reihe von Übernahmen, die in meinen Augen eine wichtige Aussage in sich tragen: Viele Aktien sind noch nicht zu teuer.

Graphikkartenhersteller Nvidia möchte die britische ARM Holding für 40 Mrd. USD kaufen. ARM lizenziert die Chiparchitektur für so ziemlich alle Smartphones auf der Welt. Damit hat das Unternehmen Intel verdrängt, die bei Computern Marktführer waren. Seit Graphikchips Rechenoperationen übernehmen können, also nicht mehr ausschließlich für die Graphikdarstellung verantwortlich sind, schickt sich Nvidia an, Intel vom Thron zu stoßen. In Sachen Marktkapitalisierung (Nvidia 300 Mrd,. USD vs. Intel 210 Mrd. USD) ist das bereits gelungen, beim Umsatz (Nvidia 13 Mrd. USD vs. Intel 78 Mrd. USD) ist es noch ein weiter Weg.

Kartellbedenken gebe es nicht, so Nvidia CEO Jen-Hyun Huang. Beide Geschäfte seien komplementär. Das ist zwar richtig, doch die offene Systemarchitektur ARMs in den Händen des Graphikherstellers Nvidia könnte missbraucht werden, fürchte ich. Aber das ist hier nicht mein Thema.

Für mich ist die Aussage wichtig, die diese Übernahme aussendet: Trotz der exorbitanten Rallye in den Aktienkursen der Chipindustrie ist ARM Holding noch immer nicht zu teuer. Das Unternehmen wird der japanischen Softbank abgekauft, die sich derzeit von vielen ihrer Beteiligungen trennt und selber von der Börse gehen möchte (Management Buyout).

Merck gab am Montag bekannt, 1 Mrd. USD in Seattle Genetics zu investieren. Seattle Genetics forscht nach Antikörpern für Krebstherapien. Die Investition Mercks bewertet Seattle Genetics mit 200 USD/Aktie, obwohl der aktuelle Aktienkurs vor der Übernahme bei nur 150 USD stand: 25% Preisaufschlag auf die Börsenbewertung. Auch hier zeigt sich, dass Brancheninsider wie Merck ihre eigene Branche für zu günstig bewertet halten.

Gleiches gilt für Gilead, das Biotech-Unternehmen, das Hepatitis-C von der Liste der unheilbaren Krankheiten genommen hat. Für 21 Mrd. USD kauft das Unternehmen Immunomedics, ein Preisaufschlag von 100% zum Aktienkurs vom Vortag. Immunomedics forscht ebenfalls nach einer Krebsbehandlung, hat aber nur ein Medikament in der Pipeline.

Aber nicht nur Immunomedics und Seattle Genetics werden mit höheren Preisen versehen, auch Merck und Gilead konnten nach der Bekanntgabe der Übernahme/ Investition steigen. Anleger sind also der Meinung, dass diese Übernahmen vorteilhaft sind. Das ist nur sehr selten der Fall, denn in der Regel werden die kaufenden/ investierenden Unternehmen ausverkauft, weil sie sich mit einer solchen Entscheidung ein neues Risiko in die Bücher holen. Hier wird das neue Risiko also als vernachlässigbar bewertet, da der Preis aus Sicht der Anleger günstig war.

Dann ist da noch General Motors, der einst weltweit größte Automobilkonzern, der 2 Mrd. USD für 11% der Anteile von Nikola investiert. Diese Meldung hat für Furore gesorgt. Nikola akzeptiert ein Investment, das nur in Form von nicht-monetären Zuwendungen besteht, wie bspw. Entwicklungsarbeit, die Elektroauto-Plattform von GM oder auch das Vertriebsnetz. Ich frage mich, was genau GM für die 2 Mrd. USD bekommt? Oder anders herum gefragt: Was macht den Wert von Nikola aus, wenn es alles von GM holt?

Nikola war auf ungewöhnlichem Weg dieses Jahr erst an die Börse gegangen. Das Unternehmen hat eigenen Angaben zufolge bereits Bestellungen für 14.000 Hybrid-LKWs. Es wird der Brennstoffzellenantrieb beworben, der die Batterie eines Fahrzeuges lädt und somit für LKW-Reichweiten jenseits der 1.000 km sorgen soll. Also nicht Hybrid im Sinne von Batterie und Verbrenner, sondern im Sinne von Batterie und Wasserstoff. Die Branche ist begeistert, insbesondere ein Werbevideo, in dem ein Nikola-LKW an einer Kamera vorbei fährt, überzeugt die Wallstreet.

Nun hat eine Research-Firma herausgefunden, dass der Nikola-Hybrid-LKW auf dem Video nur den Berg herunter gerollt war (https://hindenburgresearch.com/nikola/). Der eigene Hybrid-Antrieb von Nikola, der mit 12 Mrd. USD an der Börse bewertet wird, existiert in diesem LKW gar nicht.

Nikola-CEO Trevor Milton hat zu dem Vorwurf Stellung genommen: "Man habe niemals behauptet, der LKW in dem Video fahre unter eigenem Antrieb". Na, ich weiß nicht, ob das ein Dementi ist, das General Motors sich gewünscht hat. Technologiepartner von Nikola ist Bosch. Zeige mir Deine Freunde und ich sage Dir, wer Du bist: Wenn Bosch tatsächlich Partner von Nikola ist, dann könnte die revolutionäre Technologie tatsächlich vor dem Durchbruch stehen, oder? Bosch hat einen guten Ruf in der Branche.

Obige Research-Firma hat mehrfach bei Bosch nachgefragt, ob denn schon ein erster LKW mit der revolutionären Technologie fahre: Fünf LKWs befänden sich in Produktion, so die Antwort. Es gibt bis heute also noch nicht einmal einen Prototypen und dennoch wird Nikola bereits mit 12 Mrd. USD bewertet. Nicht schlecht.

Schauen wir zuletzt noch auf die TikTok-Geschichte: Im Juni sprach Donald Trump im Rahmen einer Wahlkampfveranstaltung in Tulsa vor teilweise leeren Rängen. Über TikTok wurde im Vorfeld aufgerufen, Ticket für die Veranstaltung zu reservieren und nicht hinzugehen. 700.000 mal wurde ein entsprechendes Video einer TikTok-Oma ausgestrahlt. Die Schlappe wurden von Trump-Gegnern natürlich reichlich ausgekostet: Eine Trump-Rede vor leeren Rängen ist ein willkommenes Fressen.

Ich kann mir nicht vorstellen, dass dieses Erlebnis hinter dem Erlass Donald Trumps steckt, TikTok zum 15. September in den USA zu verbieten, immerhin hat sich Trump in seiner Amtszeit niemals als dünnhäutig gezeigt (ja, Sie hören Sarkasmus). Microsoft und Oracle buhlen nun um das Us-Geschäft von TikTok. Trump-Freund Larry Ellison, Gründer von Oracle, scheint derzeit die besseren Karten zu haben. Inzwischen hat ByteDance, die chinesische Mutter von TikTok, das Angebot von Microsoft abgelehnt und einen Vorschlag eingereicht, demzufolge Oracle Technologiedienstleister von TikTok USA werden könnte, während gleichzeitig das Eigentum mehrheitlich in den USA verbliebe. Dieses wurde inoffiziellen Berichten zufolge gestern von US-Finanzminister Mnuchin abgelehnt, inzwischen sei ein modifizierter Vorschlag mit einer Mehrheitsbeteiligung durch Oracle auf dem Tisch.

Vor dem Hintergrund der Tulsa-Geschichte klingt das Ganze wie ein schlechter Scherz. Beim genauen Hinschauen kommt jedoch zu Tage, dass Trump das chinesische Unternehmen ByteDance nicht anders behandelt als US-Unternehmen in China behandelt werden: Mehrheitseigentümer muss bis heute fast immer ein chinesisches Unternehmen bleiben - es gab in den vergangenen Monaten nur wenige medienwirksame Ausnahmen, die vor dem Hintergrund des Handelsstreits platziert wurden.

Auch hier dürfen wir gespannt sein, wie das Ganze ausgeht. Was wird Oracle mit TikTok anstellen? Warum wirft sich Walmart, die sich zuvor Microsoft an die Brust geworfen hatten, nun nicht Oracle an die Brust? Für Walmart wäre TikTok eine willkommene Plattform, um seinen Online-Handel in jüngere Generationen zu treiben. Nach Amazon ist Walmart in den vergangenen Jahren zum zweitgrößten Online-Händler der USA aufgestiegen.

Während Merck und Nvidia meiner Einschätzung nach zwei günstige Perlen auflesen konnten, sind Gilead und GM eher getriebene Käufer: Sie müssen irgendwas vorweisen, was nach Zukunft aussieht. Für Oracle gilt: Hier wird ein völlig neues Abenteuer eingegangen.

WAS SONST NOCH LOS WAR

Die US-Notenbank hat diese Woche das Zinsniveau unverändert belassen und die Dauer der Niedrigzinsphase verlängert. Wenn man die Worte von Jay Powell mit den Notenbankprognosen in Einklang bringt, dürfte es bis 2023 in den USA keine Zinserhöhung geben.

Im US-Präsidentschaftswahlkampf kommen so langsam Zweifel am Gegner Trump auf: der 78-jährige Joe Biden könnte Ansätze einer Demenz zeigen, behaupten einige Mediziner. Ich halte das für eine schlechte Kampagne der Trump-Befürworter und habe daher meinen Freund, der seit 30 Jahren Psychiater ist, gefragt, ob eine solche Ferndiagnose zulässig ist. Zugegeben, Biden hat des öfteren Ausfälle, die jeden Mediziner in Sorge versetzen. Doch Demenz will mein befreundeter Psychiater nicht diagnostizieren, es gibt noch eine Reihe anderer, wesentlich harmlosere Gründe, die dieses Verhalten hervorrufen können. Ungeachtet dessen stimmten wir beide überein, dass Biden ein schwacher Gegner für Trump ist - wir hätten uns jemand stärkeren gewünscht. Je näher die Wahl rückt, desto schwächer sieht die demokratische Seite aus. Während ein erneuter Wahlsieg Trump in Deutschland für völlig ausgeschlossen gehalten wird, schaue ich mir den Gegner an, der ihn besiegen soll. Und da kommen mir große Zweifel auf.

FunFact: Die Deutsche Lufthansa und ihre 128.000 Mitarbeiter haben bislang 9 Mrd. Euro Coronahilfen erhalten. Dennoch bereitet CEO Carsten Spohr die Belegschaft auf harte Einschnitte und Stellenstreichungen vor. Ich selbst half diese Woche beim Einrichten einiger Laptops aus dem Digitalpakt für die deutschen Schulen: Die verordnete Digitalisierung überfordert die heutigen Lehrerstrukturen, ein einzelner IT-Beauftragter je Schule kann das "nebenbei" kaum leisten. Für die 11 Mio. Schüler (85-mal so viele wie Lufthansa Mitarbeiter) wurden 5 Mrd. Euro bereit gestellt. Irgendwie sind die Prioritäten noch falsch gesetzt ... oder anders ausgedrückt: Warum können nicht ein paar Tausend Lufthansa-Mitarbeiter, die ohnehin auf Staatskosten leben, bei der Digitalisierung der Schulen helfen?

So, nun schauen wir uns mal die Wochenentwicklung der wichtigsten Indikatoren an:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 17.9.20 | Woche Δ | Σ '20 Δ |

| Dow Jones | 27.846 | 0,5% | -2,8% |

| DAX | 13.116 | -0,7% | -1,0% |

| Nikkei | 23.360 | -0,2% | -1,3% |

| Shanghai A | 3.499 | 2,4% | 9,8% |

| Euro/US-Dollar | 1,19 | 0,2% | 6,0% |

| Euro/Yen | 123,88 | -1,4% | 1,3% |

| 10-Jahres-US-Anleihe | 0,69% | 0,02 | -1,24 |

| Umlaufrendite Dt | -0,48% | 0,00 | -0,25 |

| Feinunze Gold | $1.953 | 0,2% | 29,2% |

| Fass Brent Öl | $43,29 | 7,9% | -37,1% |

| Kupfer | 6.776 | 1,0% | 9,1% |

| Baltic Dry Shipping | 1.294 | 2,0% | 18,7% |

| Bitcoin | 10.927 | 6,0% | 49,8% |

03. Sentiment: Neutrale Stimmung lässt Fortsetzung der Rallye vermuten ... nur wann?

So viel passiert und so wenig zu sehen: Nach einer ereignisreichen Woche notiert der DAX nahezu unverändert auf dem Niveau von vor einer Woche. Dabei haben wir diverse Übernahmen, Börsengänge und Tech-Ausverkäufe gesehen, sowie eine Notenbankentscheidung und Betrugsvorwürfe verarbeitet. Wenn ich mir das vor Augen führe, dann hat sich der Aktienmarkt doch erstaunlich robust gezeigt.

Auch unsere Sentiment-Analyse zeigt erstaunlich wenig Bewegung: Die Stimmung bleibt auf einem neutralen Niveau bei -0,1. Die Verunsicherung unter den Anlegern bleibt moderat bei -1,4. Sogar die Zukunftserwartung bleibt mit einem Wert von +1,2 auf dem gleichen Stand wie vor einer Woche. Das ist mäßiger Optimismus, eine dünne Mehrheit für die Optimisten vor den Pessimisten, wobei die neutral gestimmten Anleger die größte Gruppe bilden.

Einzig bei der Investitionsbereitschaft gibt es ein wenig Bewegung: Nach 2,0 in der Vorwoche ist der Indikator nun auf 1,1 gesunken. 2% der Umfrageteilnehmer, die vor einer Woche noch Kaufen wollten, sind nun ins Lager derer übergesiedelt, die Verkaufen möchten. Kaufabsicht ist eine wichtige Voraussetzung für steigende Kurse, doch nur eine von vielen. Es kann auch sein, dass bereits ein nachlassender Verkaufsdruck für steigende Kurse sorgt.

Das Euwax-Sentiment der Privatanleger notiert ebenfalls unverändert bei neutralen -2. Profis, die sich über die Eurex absichern, verhalten sich ebenfalls neutral. Das Put/Call-Verhältnis von 1,3 liegt nur leicht unter dem Durchschnitt von 1,4.

In den USA sieht es da anders aus. Das Put/Call-Verhältnis der CBOE notiert weiterhin bei 0,45 Punkten und damit in einem Bereich, der so bullisch ist wie in den vergangenen fünf Jahren nicht. Das Vertrauen in Präsident Trump, bis zu den Wahlen eine gute Börsenstimmung zu schaffen (wichtiger Faktor für Wiederwahl!), ist sehr groß.

Ganz anders sehen dies Fondsmanager, deren Investitionsquote vor einer Woche um 40%punkte auf 53% eingebrochen war. Diese Woche folgte nur eine leichte Gegenbewegung auf 59%. Jetzt wird ein Schuh draus: Fondsmanager haben schon vor einer Woche Cash generiert, um für die anstehenden Börsengänge von Snowflake, Amwell und bald folgend vielleicht auch Palentir und AirBnB gerüstet zu sein. Ohh, und nicht zu vergessen, vielleicht besteht Trump auf einen Börsengang der US-Sparte von TikTok?

Unter US-Privatanlegern dominieren die Pessimisten, das Bulle/Bär-Verhältnis steht bei -8,4%.

Die technische Verfassung der US-Märkte ist neutral, wenn wir dem Angst & Gier Indikator des S&P 500 glauben (53%).

Interpretation

Es hat den Anschein, Anleger sind erst einmal überfordert, die vielen Ereignisse der abgelaufenen Woche einzuordnen, denn die Stimmung hat sich seit der vergangenen Woche kaum verändert. Ich hoffe, ich konnte mit der heutigen Ausgabe ein wenig helfen. Es bleibt bei der Aussage der vergangenen Wochen: Rotation! Es gibt einige Aktien, die sind bereits zu hoch gelaufen. Gleichzeitig gibt es aber noch viele Aktien, die besser aus der Coronakrise kommen, als viele das erwartet haben.

Aus Sicht der Sentiment-Theorie kann ich keine künftige Richtung ableiten. Grundsätzlich würde ich die Stimmungslage dahingehend interpretieren, dass noch reichlich Luft nach oben für diese Rallye besteht. Der Optimismus ist überaus moderat und in der Regel enden Rallyes mit überschäumender Feierlaune bei großem Optimismus. Davon sind wir weit entfernt.

Doch ich kann der aktuellen Stimmungslage nicht entnehmen, ob wir vor der Wiederaufnahme der Rallye noch einen Rücksetzer verkraften müssen, oder nicht. Ich weiß also nicht, ob Sie jetzt schon investiert sein sollten, oder noch eine bessere Gelegenheit dafür bekommen. Daher bleibe ich auch hier bei meiner Standard-Empfehlung: Schrittweise vorgehen :-). Jetzt gibt es bei einzelnen Werten schon Kaufkurse. Wir haben in den vergangenen Wochen bereits neue Positionen aufgebaut. Aber Sie sollten noch Pulver trocken halten, falls es noch einen Rücksetzer gibt.

04. Ausblick: Fokus auf Einzeltitel

Diese Woche gehörte Covestro zu den Wochengewinnern: Die ehemalige Bayerabteilung stellt ölbasierte technische Kunststoffe, Farben und Lacke her, die zum großen Teil in der Autoindustrie Verwendung finden. Diese Woche kamen Gerüchte über eine beabsichtigte Übernahme durch einen New Yorker Finanzinvestor auf und trieben die Aktie an. Wenngleich das Geschäft keinen Anlass zur Freude gibt, erscheint das Bewertungsniveau für meinen Geschmack dennoch sehr günstig.

Bertrandt, der Vermittler von Ingenieurleistungen für die Automobilindustrie, verliert seinen Platz im SDAX und wird im Vorfeld der Änderungen ausverkauft.

Bechtle gehört diese Woche zu den Gewinnern, genau wie Carl Zeiss Meditec, Morphosys und die Shop Apotheke. Aktuelle Anlässe gibt es nicht, die Corona-Meldungen aus Frankreich und Spanien scheinen den Corona-Aktien wieder Auftrieb zu geben.

Hornbach Baumarkt ist diese Woche um 10% angesprungen. Es ärgert mich, dass ich Ihnen diese Aktie nicht letzte Woche empfohlen habe: "Garten und Gartenarbeit haben auch bei uns in Deutschland an Renommee gewonnen", sagt Holger Zahn anlässlich des 300. Geburtstags der Späth'schen Baumschulen. Na klar: Wenn die Menschen wochenlang zu Hause eingesperrt sind, dann renovieren sie ihr Haus und machen den Garten hübsch. Wo kaufen sie die Sachen dafür? Natürlich im Baumarkt. Ich wollte letzte Woche darüber schreiben, es passte aber nicht mehr rein :-(, jetzt ist es zu spät.

Personalvermittler Amadeus Fire ist um 15% angesprungen. Das Unternehmen kauft GFN, einen Heidelberger Anbieter von Erwachsenenbildung im IT-Bereich. Anleger nehmen den Daumen hoch.

SMA Solar ist diese Woche um 9% gestiegen. Neben Nordex ist SMA Solar einer der letzten Vertreter der Erneuerbaren Energien in der erweiterten DAX-Familie. Und Erneuerbare Energien bekommen im jüngsten Konjunkturprogramm Aufwind und Sonnenschein verordnet.

Soweit der Überblick über die großen Kursbewegungen in Deutschland. Eigentlich sind das alles Einzelthemen, wenn wir von den obigen vier Corona-Aktien einmal absehen. Es lohnt sich offensichtlich weiterhin, ins Detail zu schauen und einzelne Aktien auszuwählen, die noch Nachholpotential haben.

Nach unseren neuen Positionen in Stratec und Medios ist unsere Cashquote bei 25% gelandet. Ich werde weiter Ausschau halten, fühle mich aber weiterhin nicht zu besonderer Eile genötigt :-).

Grundsätzlich halte ich es für durchaus möglich, dass wir bis zu den US-Präsidentschaftswahlen eine Wiederaufnahme der Rallye sehen. Wenn Trump irgendwas kann, dann Wirtschaft. Und da sollte es ihm möglich sein, eine Rallye zu orchestrieren, damit er die Chancen für seine Wiederwahl steigert. Immerhin sind es nur noch 6 Wochen bis zu den Wahlen und die Briefwähler, über die sich Trump bei jeder Gelegenheit auslässt, wählen ja schon viel früher. Einen Rückschlag an den Aktienmärkten kann Trump jetzt also überhaupt nicht mehr vertragen.

05. Leserfragen

Wer hoch steigt, kann tief fallen

Mi, 16. September um 14:31 Uhr

Sehr geehrter Herr Heibel,

sie haben Ihre Sorgen vor einem weiteren abrutschen der großen US-Player in Kapitel 4 angesprochen. Ich hätte mir hier etwas mehr Information zu einem möglichen Einstieg in diesen Aktien gewünscht. Außerdem konnte ich nicht verstehen warum diese Werte (Amazon, Apple, Alphabet und Microsoft) in den vergangenen Monaten bei Ihnen eine nur sehr untergeordnete Rolle in Ihrem Börsenbrief gespielt haben. Sicherlich, Sie entscheiden, was besprochen wird.

In der Phase des großen Absturzes und als in Deutschland außer den Lebensmittelhändlern alle anderen Geschäfte schließen mussten, habe ich mir mit meinem bescheiden Börsenwissen Gedanken zu alternativen Einkaufsmöglichkeiten gemacht.

Es war nicht schwer darauf zu kommen, dass der größte Onlinehändler davon profitieren könnte, auch konnte ich den Absturz von Amazon nicht so recht mit den Coronaauswirkungen zusammenbringen. Ich hatte also bei Amazon zugegriffen, im Nachhinein leider zu wenig (ich bin der, der entgangenen Gewinne eher als Motivation für besseres zukünftiges Handeln ansieht). Mir fehlte wohl mehr Zusprache von außen. Selbst meiner 82-jährigen Mutter habe ich ein paar Werte in Depot gelegt, sie freute sich dann nach ein paar Monaten über eine Performance in Höhe ihres Alters.

Außerdem habe ich bei Microsoft und Alphabet zugegriffen, warum sollten auch diese Firmen nachhaltig durch Corona Schaden erleiden?

Im Zuge Ihrer warnenden Worte in den letzten Tagen, habe ich angesprochenen Werte verkauft, hier ein Dank für Ihren Hinweis. Sollte man diesen Werten künftig nicht ein wenig mehr Aufmerksamkeit schenken, es sind ja nicht gerade Nebenwerte. Vielleicht finden Sie ja Zeit diese großen Player zu beobachten.

Mit freundlichen Grüßen,

Siegfried aus Landsfeld

ANTWORT

Ich kann Ihnen Ihre Frage nicht zufriedenstellend beantworten, solange sich das Karussell weiterdreht. Globale Tech-Monopolisten wie Apple, Microsoft, Amazon und Alphabet profitieren von Corona mehr als andere Unternehmen. Die vielen kleinen Unternehmen, die wegen Corona pleite gehen, sorgen für Wachstum bei den großen. Entsprechend sind die großen Unternehmen die größten Profiteure von Corona.

Die vier genannten Unternehmen sind jedoch mit einer Marktkapitalisierung von über 1 Billionen USD so groß, dass ich dort irgendwann in der Zukunft Probleme befürchte. Wenn bspw. die Rallye mal enden sollte, werden Anleger Gewinne bei diesen großen Unternehmen mitnehmen wollen. So werden diese vier Aktie wohl mit am stärksten fallen, wenn es mal eine heftigere Korrektur gibt. Außerdem gibt es zunehmend wettbewerbsrechtliche Fragen, die diesen vier Unternehmen gestellt werden. Irgendwann wird es einen Präsidenten und einen Kartell-Vorsteher geben, der die Geschäftspraktiken dieser Unternehmen einschränken möchte. Auch das dürfte dann auf die Kurse drücken.

Diese Dinge sind derzeit in weiter Ferne, kaum in Sicht. Aber es gibt so viele interessante Unternehmen mit neuen Diensten und Produkten, die ich genauso interessant finde: Nvidia, ServiceNow, Vemvo, Okta, Splunk, Marvell, … alles Kandidaten, die in den kommenden Jahren exorbitantes Umsatzwachstum versprechen. Ich habe mich daher entschieden, lieber in der zweiten Reihe nach den nächsten globalen Tech-Monopolisten zu suchen, als auf die Unternehmen aufzuspringen, die ggfls. dem Zenit ihres Schaffens schon nahe sein könnten.

Investitions- & Shortquote bei gleichbleibender Aktienzahl

Mi, 16. September um 14:44 Uhr

Guten Tag Herr Heibel!

Sie schreiben im letzten Heibel Ticker auf S. 4 Folgendes:

Die Aktienpositionen wurden in den vergangenen Wochen sowohl bei Privatanlegern als auch bei den Profis stark heruntergefahren, die Shortquote ist insbesondere bei den institutionellen Anlegern in die Höhe geschossen.

Meine Frage: Die Anzahl der im Umlauf befindlichen Aktien muss selbst bei einem Crash ja immer gleich bleiben (Ausnahme Aktienrückkäufe und Aufllösung einer AG). Wenn sowohl Privatanleger als auch Profis Aktien stark verkauft haben, wer hat denen dann die Aktien abgekauft bzw. wer besitzt nur diese Aktien?

Mit freundlichen Grüßen,

Manfred aus Österreich

ANTWORT

Ja, die Aktienanzahl bleibt gleich, aber der Wert der Aktien ändert sich. Bei der hier angesprochenen Sentiment-Betrachtung wird der Anteil der Aktienvermögen ins Verhältnis zum Restvermögen gesetzt. In der Auswertung von Animus, meinem Sentiment-Dienst, wird daher auch stets noch die Investitionsquote sowie die Shortquote unterschieden nach Privatanlegern und institutionellen Anlegern betrachtet.

Auf der einen Seite fallen die Aktienkurse, wenn viele Anleger ihre Aktien verkaufen und stattdessen Cash halten oder ggfls. Anleihen oder Geldmarktfonds kaufen. Die Investitionsquote sinkt also, die Barreserven (inkl. Geldmarktfonds) steigen.

Gleichzeitig kann die Shortquote sich aber auch erhöhen, wenn Anleger ihr Geld dann lieber noch in Short-Positionen stecken und somit auf fallende Kurse spekulieren bzw. sich dagegen absichern.

Und als dritter Effekt ist zu betrachten, wer genau die Aktienquote senkt oder erhöht: Am Aktienmarkt gilt, dass institutionelle Anleger in der Regel recht früh in eine Rallye einsteigen und zu einem späten Zeitpunkt die Aktien dann an Privatanleger abzustoßen versuchen. Wenn der „Taxifahrer” Aktien kauft, dann ist das ein sicheres Zeichen dafür, dass die Rallye bald endet, weil es danach niemanden mehr gibt, dem er seine Aktien zu einem noch höheren Kurs noch verkaufen könnte.

Derzeit ist die Investitionsquote bei Privat- und institutionellen Anlegern wieder moderat (bei beiden!). Allerdings verfügen Privatanleger noch über sehr viel Cash-Reserven, während die Profis schon mehr investiert haben. Daraus ist abzuleiten, dass Profis neben Aktien noch anderweitig investiert sind, bspw. in Gold, Rohstoffen, etc.

KLA Tencor leidet unter Handelsstreit

Mi, 16. September um 14:53 Uhr

Sehr geehrter Herr Heibel,

Ich habe über einen Kollegen eine interessante Firma entdeckt, die gerade einen Rücksetzer hatte, für den es sich lohnen könnte, einzusteigen: KLA-Tencor (US4824801009, gute Dividende, Marktführer).

Ich finde das Unternehmen noch etwas überbewertet, und da ich davon ausgehe, dass der Nasgaq 100 Index nochmal korrigiert, werde ich noch abwarten und würde aber dann einsteigen. Ich freue mich auf Ihr Feedback dazu.

Mit besten Grüßen,

Fabian aus Traunstein

ANTWORT

KLA Tencor kenne ich seit Jahrzehnten: Tolles Semiconductor-Unternehmen, das als Maschinenbauer bzw. deren Zulieferer wichtige Komponenten zur Verfügung stellt. Nun will US-Präsident Trump den Handelsstreit mit China wieder anheizen, da finde ich es nicht ratsam, in ein solches Unternehmen zu investieren, das an vorderster Front chinesische Unternehmen beliefert. Wir haben uns daher vor Monaten von Skyworks Solutions verabschiedet. Ich schaue mir diese Kandidaten erst dann wieder an, wenn sich die Wogen glätten.

GasLog Partners LP mit 12% Dividendenrendite

Do, 17. September um 09:29 Uhr

Hallo

Altersgemäß (+70) bin ich immer auf der Suche nach interessanten Dividendentiteln. Da ist mir vor 2 Monaten GLOP aufgefallen, ich habe jetzt mal eine kleine Position ausprobiert und einmal schon die üppige Dividende kassiert. Das Unternehmen beschäftigt sich mit dem Transport von Flüssiggas in Tankschiffen, das läuft seit einiger Zeit nicht mehr so toll wie früher, aber immer noch stabil wie mir scheint. Als Einstieg habe ich eine Seite aus interactive trading Software beigefügt, allerdings scheinen dort noch die alten Dividenden auf, die dz Dividende ist 0,125$ pqu.

Ich bezahle dzt bei IA broker 1,6% margin, bei 12,4% Dividendenrendite eine gute Performance. haben Sie Bedenken?, Ihre Hilfe wäre sehr wichtig, ich gedenke da größer einzusteigen

Vielen Dank - Herbert aus Wien

ANTWORT

Eine „schnelle” Antwort hatte ich nicht: GasLog Partners LP kenne ich nicht, ich habe mich vor einiger Zeit entschieden, nicht mehr in die Industrie der fossilen Brennstoffe zu investieren, da dort zu viel Politik im Spiel ist sowie zu viel grüner Gegenwind weht.

„Accidentally High Yield” sagen die Amerikaner: Zufällig im Sinne von Unfall. Zwei Möglichkeiten:

1. Ist die Dividendenrendite so hoch, weil die Aktie im Rahmen der Corona-Pandemie unschuldig unter die Räder kam? Ist das Geschäftsmodell stabil und die Aktie ist zu Unrecht im Keller und bietet daher eine so hohe Rendite? Oder

2. Ist zu befürchten, dass GasLog die Dividende nicht in voller Höhe zahlen kann und Anleger stutzen daher den Kurs auf ein Niveau, das der neuen, erwarteten (befürchteten?) Dividende angemessen ist?

Der Umsatz ist rückläufig: Q3 2019 noch 96 Mio. US$, Q4 unverändert, Q1 2020 aber nur noch 91 Mio. USD, Q2 nur noch 84 Mio. USD und für die Zukunft werden Q3 nur 75 Mio. USD erwartet und Q4 wieder 81 Mio. USD.

Auch auf Jahressicht wird ein rückläufiger Umsatz erwartet: 2019 noch 319 Mio. USD, 2020 coronabedingt nur noch 329 Mio. USD, aber auch 2021 folgt keine Erholung, sondern im Gegenteil, es geht weiter bergab auf 299 Mio. USD.

(https://finance.yahoo.com/quote/GLOP/financials?p=GLOP und

https://finance.yahoo.com/quote/GLOP/analysis?p=GLOP)

Bessere Rahmenbedingungen für Pipelinebetreiber als unter Präsident Trump gibt es kaum.

Bei Dividendenaktien bin ich sehr kritisch, denn die sollen möglichst regelmäßige Ausschüttungen bieten bei gleichzeitigem Kapitalerhalt, ähnlich einer Anleihe also, nur möglichst mit ein wenig Kurssteigerungspotential.

Könnte der aktuelle Aktienkurs eine Unterbewertung darstellen? Durchaus möglich. Mag also sein, dass die Aktie in den kommenden Monaten nach oben läuft. Aber dann wäre diese Position eine Spekulation und nicht eine Dividendenposition. Für eine langfristige Dividendenposition ist für mich erforderlich, dass der Umsatz kontinuierlich wächst oder zumindest stabil bleibt. Das ist hier nicht der Fall.

General Electric hat Talsohle durchschritten

Fr, 18. September um 09:46 Uhr

Lieber Herr Heibel,

seit mehr als 7 Jahren habe ich Ihren Börsenberief abonniert. Wie die allermeisten Ihrer Kunden freue ich mich an Ihren offenen, breiten, fundierten und mit Hintergründen versehenen Berichterstattung über das Börsengeschehen. Nun werde ich bald 81 und und die Vergesslichkeit nimmt zu. Deshalb habe nur noch sehr wenige Titel, z.Zt. BASF sowie 2 (alte) Goldpositionen. Ich bin mir bewusst, dass hier die Diversifikation leidet aber ich fühle mich so wohler, weil es mir zuviel wird viele Titel zu überwachen. Ich bin dran, Medios zu kaufen.

In einem "schwachen Moment" habe ich mit einer herumliegenden $-Liquidität über GE General Electric zu $ 6.56 gekauft. Die Ueberlegung war so tief zu kaufen und dann lange liegen zu lassen. Der Kurs sollte sich langfristig ja mal erholen und ich brauchte dann nicht ewig darauf aufzupassen....... Nun kommen mir Zweifel an dieser "Strategie".

Frage: Was meinen Sie zu GE?? Soll ich eher drin bleiben oder doch nicht? Ich bin mit meinen 80 Jahren noch aussergewöhnlich gesund, mache grosse Wanderungen und mit meiner Frau zusammen betreuen wir einen grossen Garten.

Das Portal https://fintool.ch/videos/5f55db6016cbb8780452900c/aktien-2020-die-prognose

zeigt sehr interessante Zusammenhänge/Statistiken auf über den US-Aktienmarkt u.a. dessen Aufgliederung nach Haushalten, Firmen und Institutionellen Anlegern sowie den Einfluss der AMAFA-Titel als globale Treiber 2017 - 2020. Vielleicht wäre dies auch für Ihre Leser interessant.

Mit lieben Grüssen, Josef aus Luzern

ANTWORT

Vielen Dank für Ihre nette E-Mail.

General Electric

Der neue CEO Larry Culp räumt auf, was Jeff Immelt (2001 - 2017 CEO von GE) verbockt hat. Mir waren die warnenden Worte von Jack Welsh (1981 - 2001 CEO von GE) im Ohr geblieben, als er das Zepter an Immelt übergab: „Don’t miss it up” - mach’s nicht kaputt.

Unter Jack Welsh stieg die Aktie von 1,10 USD auf 50 USD. Unter Jeff Immelt fiel sie dann auf 25 USD zurück. Larry Culp ist erst seit Ende 2018 CEO von GE, die Aktie stand dann bei nur noch 10 USD. Der fortgesetzte Absturz von 25 auf 10 USD nach Immelts Ausscheiden würde ich noch Immelt zuschreiben.

Man sagt, ein neuer CEO bringt in den ersten 100 Tagen alle Leichen aus dem Keller ans Licht, die ihm sein Vorgänger hinterlassen hat. Bei einem Konzern wie GE, das immerhin am Ende der Zeit von Jack Welsh mal das wertvollste Unternehmen der Welt war, würde ich diese 100 Tage verlängern. Und nun kam noch die Corona-Pandemie hinzu, die den Aktienkurs nochmals in den Keller geprügelt hat. Die Aktie steht nun bei nur noch 7 USD.

Vor einigen Tagen hat Larry Culp nun bekanntgegeben, GE werde im zweiten Halbjahr des laufenden Jahres 2020 einen positiven Cashflow ausweisen. Das ist nicht weniger als die Ankündigung des Turnarounds. Der Tiefpunkt ist durchschritten: Wenn GE ausreichend Cash generiert, um alle Investitionen und Umstrukturierungen aus dem laufenden Geschäft zu finanzieren, dann sind keine weiteren Unternehmensteilverkäufe zu fürchten, keine Kapitalerhöhungen, deren Erlös in vergangenheitsbezogene Problemlösungen fließen. GE kann wieder wachsen und wird meiner Erwartung nach schon bald wieder Gewinn abwerfen.

Wohin könnte die Reise gehen? Nun, ich vergleiche General Electric gerne mit Siemens: 100 Mrd. Euro Jahresumsatz werden mit 87 Mrd. Euro Marktkapitalisierung bewertet, ein KUV von 0,87. Das KUV von General Electric beträgt derzeit 0,55. Sollte es Larry Culp gelingen, General Electric wieder in ein ähnlich profitables Unternehmen wie Siemens zu verwandeln, dann hätte die Aktie ein „Kurspotential” (schreckliches Wort) von 60%.

Ich weiß nicht, ob dies gelingen wird, ich bin allerdings überzeugt, dass Culp bislang die richtigen Entscheidungen getroffen hat. Die Talsohle dürfte meiner Ansicht nach durchschritten sein. Wie schnell und wie weit eine Erholung nun vonstatten gehen kann, ist offen - aber die Richtung stimmt.

Zu Ihrem Video: Wie’s der Zufall will, habe ich Prof. Heri letzte Woche hier in Hamburg im Rahmen eines Mittagessens kennengelernt. Seine Plattform FinTool hat es sich zum Ziel gesetzt, die Finanzwelt in einfachen, kurzen Videos zu erklären. Sein dort vertretener Ansatz ist interessant, aber er weist selber im letzten Satz auf den Umstand hin, der alle Prognosen wieder relativiert: In einem Nullzinsumfeld kann nicht davon ausgegangen werden, dass die von ihm angesetzte, starre Risikoprämie von 3-5% konstant bleibt. Ich persönlich gehe davon aus, dass der Anlagenotstand, die Alternativlosigkeit, nennen Sie es, wie Sie wollen, in den kommenden Jahren dazu führen wird, dass die Risikoprämie deutlich steigt, wenngleich das Wachstum der Industrie durch die Verfügbarkeit der billigen Finanzierung zwangsläufig fallen wird.

06. Update beobachteter Werte: Frosta, Münchener Rück

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Frosta

Gut durch die Coronakrise

Fr, 11. September um 17:57 Uhr

Ich habe mir den kurzen Halbjahresbericht von Frosta näher angeschaut. Daraus geht hervor, dass das Unternehmen sich in der Coronakrise zunächst um die Beschaffung gekümmert hat und sich nun gut gerüstet fühlt, sollte es erneut zu Lieferproblemen bei Zulieferern kommen. Der Umsatzrückgang im Bereich Foodservice, der insbesondere für die Gastronomie und den Großhandel ist, brach um 33% ein. Der Bereich Heimdienst, so heißt der Lieferservice, konnte um 34% zulegten, das Markengeschäft mit Supermärkten wuchs um 27% an. Der Wechsel wurde in der Krise gut gemeistert.

Der Umsatz wuchs im ersten Halbjahr um 8%, der Gewinn hat sich mehr als verdoppelt. Insbesondere das überproportionale Wachstum des Markengeschäfts mit Supermärkten hat für die gute Ergebnisentwicklung gesorgt, Corona half jedoch auch, verlustbringende Lieferverträge zu beenden.

Das ist genau das, was ich mir erhofft hatte: Frosta hat die Krise gut gemeistert und geht gestärkt daraus hervor.

Münchener Rück

Pandemie - wenn Politik zum Risiko wird

Fr, 18. September um 15:54 Uhr

Seit unserer Aufnahme ins Dividendenportfolio im Februar ist unsere Münchner Rück zwar zunächst noch tiefer gefallen, konnte aber inzwischen mehr als den Verlust wieder aufholen. Doch seit Juni ist die Erholung ins Stocken geraten: Wird der Rückversicherer nach Corona tatsächlich besser dastehen als zuvor, oder nicht?

In München gab es diese Woche einen wichtigen Hinweis: Die Vorsitzende des Münchner Landgerichts gab bereits einen Ausblick in das zu erwartende Urteil hinsichtlich der Schadensersatzforderung eines Gastwirts: Sie sehe nichts, was gegen den Schadensanspruch spreche. Sprich: Die Versicherung - in diesem Fall die Allianz - wird die Kosten der Betriebsschließung erstatten müssen.

Das Urteil ist richtungsweisend und daher umstritten: Eine Betriebsschließungsversicherung greift, wenn ein Gastwirt beispielsweise aufgrund eines im Betrieb entdeckten Krankheitserregers (Salmonellen, BSE, ...) zwangsweise geschlossen wird. Nun war Covid-19 zum Zeitpunkt, als die meisten Versicherungen abgeschlossen wurden, noch nicht bekannt - konnte also weder ausgeschlossen, noch explizit inkludiert werden. Nun streitet man sich darüber, ob die behördlich angeordnete Betriebsschließung von der Betriebsschließungsversicherung abgedeckt ist, oder nicht.

Das Argument hinter der spitzfindigen Interpretation der Paragraphen ist, dass eine behördliche Anordnung eigentlich nicht versichert werden kann. Es wurden ja Betriebe geschlossen, in denen kein Corona aufgetreten war. Von den Versicherungen verlangt man also plötzlich, Risiken abzudecken, die nichts mit dem Betrieb an sich zu tun haben, sondern im freien Ermessen der Politik liegen. Das, darin sind sich alle einig, kann man nicht versichern.

Entsprechend hat die Münchener Rück inzwischen angekündigt, keine Versicherungen mit Pandemie-Schutz mehr abzuschließen. Gleichzeitig treibt die deutsche Versicherungswirtschaft die Bildung eines Risiko-Pools für Pandemien voran, der von der Politik gebildet werden soll und von Versicherungen teilweise mit finanziert werden könnte. Bei der Politik, also in der Mitte der Gesellschaft, seien Pandemieschäden besser aufgehoben als bei privatwirtschaftlich organisierten Versicherungen. Die Versicherungsprämie für eine Pandemie-Versicherung sei viel zu hoch.

Für uns interessant waren die Nebensätze, die der für die Versicherungsansprüche verantwortliche Vorstand Dr. Torsten Jeworrek fallen ließ. Er sprach sich klar gegen ein Verbot von Dividendenausschüttungen für die Versicherungsbranche aus. Die Münchener Rück sei ausreichend kapitalisiert, um auch in einem schweren Jahr wie diesem Coronajahr eine entsprechende Ausschüttung vorzunehmen. Gleichzeitig seien die erwarteten Schäden durch Corona relativ begrenzt im Vergleich zum Hurrikan Katrina oder zu 9/11.

Sprich: Vertragsrechtlich und im Sinne der Vertragsauslegung des Versicherers bleiben die Leistungsansprüche durch die Corona-Pandemie überschaubar. Die Frage, ob der politisch erlassene Lockdown jedoch von Versicherungen bezahlt werden muss, ist noch offen. In unserer Gesellschaft, in der es wichtiger ist, wo es was zu holen gibt, gibt sich die Münchener Rück mit ihren Aussagen zur Dividende eine offene Flanke: Warum sollen die Aktionäre (Kapitalisten) Geld bekommen, wenn der arme kleine Einzelunternehmer leidet?

Wo stehe ich? Nun, ganz einfach: Hier werden zwei Dinge miteinander vermischt, die nichts miteinander zu tun haben. Eine meiner größten Kritiken an der aktuellen Corona-Hilfspolitik ist die, dass gerade die Kleinunternehmer, Solounternehmer und Künstler auf der Straße allein gelassen werden, während die Lufthansa 9 Mrd. Euro erhält und dennoch Stellen streicht. Ich verstehe aber nicht, was Versicherungen mit diesem politischen Problem zu tun haben.

07. Übersicht HT-Portfolio

| Spekulation (≈15%) =11,6% | WKN | 17.9.20 | Woche Δ | Σ '20 Δ | Anteil 5x3% | ! | C19 |

| Accell | A1JADL | 25,25 € | -5% | 18% | 3,1% | A | + |

| Frosta | 606900 | 68,80 € | 1% | 10% | 2,9% | A | + |

| Fielmann | 577220 | 63,20 € | 2% | 4% | 3,1% | A | + |

| Stratec Biomed | STRA55 | 110,60 € | 6% | 8% | 2,4% | A | + |

| |

|

|

|

|

|

|

|

| Wachstum (≈35%) =20,1% | WKN | 17.9.20 | Woche Δ | Σ '20 Δ | Anteil 5x7% | ! |

|

| BB Biotech | A0NFN3 | 63,60 € | 2% | 4% | 3,3% | B | + |

| Spotify | A2JEGN | 195,58 € | -6% | 56% | 6,1% | B | + |

| Wheaton Precious Metals | A2DRBP | 44,13 € | -2% | 16% | 3,5% | B | + |

| Airbus | 938914 | 69,20 € | 0% | 9% | 3,7% | A | - |

| Medios | A1MMCC | 29,00 € | 7% | 5% | 3,6% | A | - |

|

|

|

|

|

|

|

|

| Dividende (≈30%) = 25,1% | WKN | 17.9.20 | Woche Δ | Σ '20 Δ | Anteil 4x7,5% | ! |

|

| Freenet | A0Z2ZZ | 18,13 € | -2% | -11% | 8,4% | B | 0 |

| Deutsche Post | 555200 | 39,55 € | 2% | 16% | 4,0% | B | + |

| Munich Re | 843002 | 241,40 € | -2% | 4% | 4,3% | B | 0 |

| BASF | BASF11 | 54,55 € | 0% | 6% | 8,4% | A | + |

|

|

|

|

|

|

|

|

| Absicherung (≈20%) =17,7% | WKN | 17.9.20 | Woche Δ | Σ '20 Δ | Anteil 3x7% | ! |

|

| Goldbarren 100 gr | 100 gr. | 5.250,00 € | 0% | 21% | 8,4% | A | + |

| Südzucker-Anleihe | A0E6FU | 81,82% | 0% | -6% | 6,0% | A | + |

| Nokia-Anleihe | A0T9L2 | 125,59% | 0% | 9% | 3,3% | C | 0 |

|

|

|

|

| Cashquote |

|

|

| Σ-Portfolio Ergebnis seit 2020 |

|

| 0% | 13% | 25,5% |

|

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 15% | 11,6% | 5 | 4 | 3% |

| Wachstum | Enkelkinder | 35% | 20,1% | 5 | 5 | 7,0% |

| Dividende | Urlaub | 30% | 25,1% | 4 | 4 | 8% |

| Absicherung | Zins & Gold | 20% | 17,7% | 3 | 3 | 6,7% |

| Summe |

| 100% | 74,5% | 17 | 16 |

|

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- & Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de