»

zurück zur Übersicht

21.01.2022:

H E I B E L - T I C K E R P L U S

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

17. Jahrgang - Ausgabe 03 (21.01.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp220123.pdfIm heutigen Börsenbrief lesen Sie:

01. Info-Kicker: Zinssorgen machen aus Rotation einen Ausverkauf

Liebe Börsenfreunde,

Wir beobachten es schon lange: Corona-Gewinner werden spätestens seit vergangenem November ausverkauft, zyklische und dividendenstarke Unternehmen sind gefragt. Doch die Rotation erfolgt in Wellen, zwischenzeitlich kommt es immer wieder zu heftigen Ausverkäufen, in denen dann alles unter die Räder kommt. Wie das genau abläuft, erkläre ich in Kapitel 02.

Die Stimmung unter den Anlegern ist mies. Wir messen Extremwerte, die auf eine baldige Gegenbewegung hoffen lassen. Doch ob wir damit dann einen nachhaltigen Boden gesehen haben dürften, ist fraglich. Warum das so ist, lesen Sie in der Sentimentbetrachtung in Kapitel 03.

Corona-Gewinner haben bis zu 94% seit ihrem Corona-Hoch verloren (Peloton). Künftig werden andere Aktien die Aktienmärkte nach oben ziehen. Wie ich mir den Wechsel der Favoriten vorstelle, können Sie in Kapitel 04 nachlesen. Dort habe ich auch eine Statistik eingearbeitet, die über eine zu erwartende Aktienmarktperformance nach der ersten Zinsanhebung Auskunft gibt.

Am heutigen Freitag haben wir kräftig zugelangt. Der Ausverkauf hat in meinen Augen einige Schnäppchen erzeugt, die wir eingesammelt haben. Es gehört zu unserer Disziplin, an Ausverkaufstagen wie heute antizyklisch auf Einkaufstour zu gehen. Welche Titel das waren, lesen Sie in den Updates zu unseren Portfoliowerten in Kapitel 05. Auch einen neuen Titel haben wir aufgenommen.

Die heutigen Leserfragen befassen sich mit Aixtron, der deutschen Bank, der Électricité de France und dem Goldpreis. Näheres dazu lesen Sie in Kapitel 06.

Abschließend gibt es wie immer eine tabellarische Übersicht über unser aktuelles Heibel-Ticker Portfolio.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Steigende Zinsen und Energiepreise belasten die Aktienmärkte

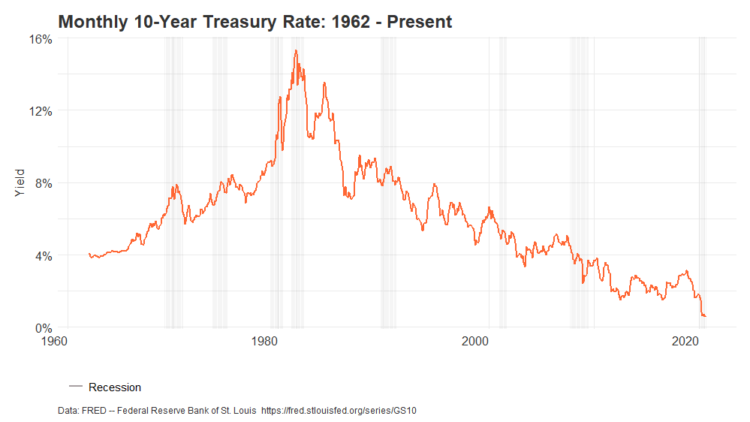

In den USA blieben die Börsen am Montag aufgrund des Feiertags (Martin Luther King) geschlossen. Am Dienstag eröffnete die 10 Jahre laufende US-Staatsanleihe mit einem Renditesprung über 1,83%. Die Zinswende nimmt Form an. Nach 40 Jahren der sinkenden Zinsen wurde nun eine Bodenbildung abgeschlossen, eine konsolidierende Seitwärtsphase durchschritten und nun nimmt die Rendite Kurs auf das 2%-Ziel.

Abbildung 1: Historische Entwicklung der Rendite von 10 Jahre laufenden US-Staatsanleihen

Der Abwärtskanal der vergangenen 40 Jahre verläuft zwischen 1,3% und 2,4%. Die Zinswende ist also alles andere als beschlossene Sache. Nach dem Coronacrash sind wir nun erst einmal in den normalen Trendkanal zurückgekehrt. Doch ohne dass ich Sie mit Details langweilen möchte, es deutet sehr vieles darauf hin, dass der Coronacrash mit einem Renditentief bei 0,3% den Wendepunkt markierte.

Wie wichtig diese Zinswende ist, zeigt sich in den Themen auf dem Börsenparkett. Fast täglich überbieten sich die Volkswirte mit Prognosen über die anstehende Straffung der Geldpolitik durch die US-Notenbank. In der vergangenen Woche wurden die Prognosen von erwarteten drei auf vier Zinsanhebungen für das laufende Jahr erhöht. Diese Woche kursiert nun die Meinung, dass die erste Zinsanhebung im März vielleicht schon um 0,5%, statt der üblichen 0,25%-Schritte erfolgen könnte.

Aus dieser Diskussion geht hervor, dass die Omikron-Mutation ihren Schrecken verloren hat. Es geht an den Finanzmärkten nun nicht mehr darum, ob wir nach der fünften Coronawelle noch eine sechste zu befürchten haben könnten, sondern inzwischen gilt Corona als besiegt, die Bevölkerung wird durchseucht und es kann lediglich vorübergehend nochmals zu Beeinträchtigungen (Lieferkettenprobleme, Krankheitsausfälle) kommen. An den Aktienmärkten handelt man nun die Zeit nach Corona.

Und für die Zeit nach Corona wird ein Konjunkturaufschwung erwartet, der die aktuelle konjunkturelle Erholung in den Schatten stellen soll. In freudiger Erwartung springt der Ölpreis bereits kräftig an: Meine obere Markierung bei 80 USD/Fass Trude wurde locker übersprungen (aktuell 83 USD/Fass). Dreistellige Notierungen werden nun anvisiert.

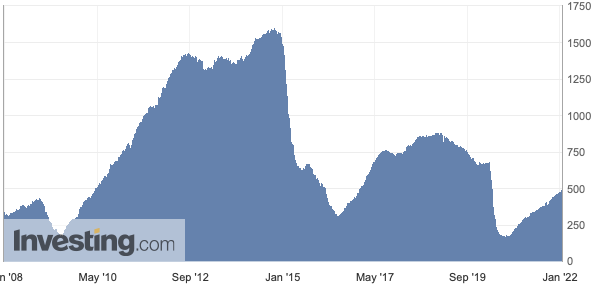

Der Grund für das Überspringen meiner vorgemerkten Markierung ist komplex. Die Rohöllagerbestände der USA gehen kontinuierlich zurück. Die Anzahl der US-Ölbohrungen wächst langsamer wieder an, als es die Konjunkturerholung zulassen würde. Noch immer gibt es deutlich weniger aktive Ölbohrungen als vor Corona.

Abbildung 2: Anzahl der US-Ölbohrungen nach Baker Hughes-Zählung

Steigende Zinsen und ein steigender Ölpreis wirken jedoch, bei aller Konjunktureuphorie, belastend auf die Industrie und somit auf die Konjunkturentwicklung. Hier beißt sich die Katze in den Schwanz: Weil die Konjunktur stärker anspringt als erwartet, könnten schnellere Zinsanhebungen folgen. Außerdem springt der Ölpreis an. Höhere Zinsen und ein hoher Ölpreis wiederum belasten die Konjunktur, so dass die Aktienmärkte ausverkauft werden.

Wir drehen uns im Kreis. Sie können daraus ablesen, dass wir es derzeit an den Aktienmärkten nicht mit einem Grundsatzproblem zu tun haben, sondern lediglich mit einem iterativen Anpassungsprozess an die neuen Gegebenheiten: Corona-Aktien werden ausverkauft, doch der Kauf der konjunktursensitiven Aktien erfolgt nur zögerlich und wird immer wieder von Konsolidierungen des gesamten Aktienmarktes unterbrochen.

Doch ganz so einfach ist die aktuelle Situation leider nicht. Neben Corona und Zinsen gibt es noch die Themen Russland und China. Heute treffen sich die Außenminister von Russland und den USA, um über die Ukraine zu sprechen. Eine Einigung ist nicht zu erwarten, wohl aber Zusagen, den Gesprächsfaden nicht abreißen zu lassen. Nachdem von Joe Biden in einem unachtsamen Moment geäußert wurde, er werde niemals die Ukraine militärisch unterstützen, musste gestern das Gegenteil behauptet werden, damit überhaupt ernsthafte Gespräche möglich sind. So kam es wohl zu dem Gerücht über das Gerücht, dass die USA militärische Aktivitäten in der Ukraine prüfen könnten. Dieses Gerücht hatte gestern Abend für einen Ausverkauf gesorgt.

In der Auseinandersetzung mit China gab es in der vergangenen Woche keine Neuigkeiten.

In den USA hat die Berichtssaison begonnen. Traditionell sind die Banken die ersten, die einen Blick in ihre Bücher gewähren. Auch bei den Banken trennt sich die Spreu vom Weizen.

Alle sechs großen US-Banken haben bessere Zahlen abgeliefert, als von Analysten erwartet wurde. Doch die Banken mussten anschließend zuschauen, wie deren Aktienkurse kollabierten. Nur zwei konnten beeindrucken und erfreuten sich anschließend an einem ordentlichen Kurssprung nach oben. Schauen wir mal, worin sie sich unterschieden haben:

Citibank -10%: Das Geschäft lief viel besser als erwartet. Doch dem großen Umsatzplus folgte das Gewinnplus nur unterproportional: Die Kosten bei Citi sind stärker angestiegen als erwartet. Der Grund könnte darin liegen, dass Citi nicht mehr über die modernste Software verfügt. Viel Handarbeit führt dazu, dass mehr Personal erforderlich ist, um steigende Umsätze abzuarbeiten. Schade, die Bewertung von City ist schon günstig, vermutlich zu Recht.

JP Morgan -15%: Der Gewinn war zwar höher als erwartet, der Umsatz ist jedoch im Rahmen der Erwartungen ausgefallen. Im anschließenden Gespräch mit Analysten äußerten CEO Jamie Dimon und CFO Jeremy Barnum den Wunsch, stärker in den Ausbau des eigenen Geschäfts zu investieren. Man wolle der FinTech-Industrie begegnen und daher stark in Cloud-Dienste investieren. Daher sei ein erheblicher Einfluss dieser Investitionen auf die Gewinnentwicklung der kommenden Jahre zu erwarten. Anleger sahen darin das Eingeständnis, den FinTech-Zug bislang unterschätzt zu haben, und flohen aus der Aktie.

Wells Fargo zwischenzeitlich +10%, wurde aber inzwischen wieder abgegeben: Umsatz und Gewinn lagen deutlich über den Erwartungen, die 13% Umsatzwachstum wurden ohne zusätzliche Kosten erwirtschaftet. Die Zinskosten des Unternehmens sind rückläufig. Wells Fargo ist eine der US-Banken, die am stärksten auf Zinsänderungen reagieren: Bei steigenden Zinsen springt deren Gewinn an, ohne dass sie irgendetwas dafür tun müssen.

Goldman Sachs -12%: Der Umsatz war besser als erwartet, allerdings blieb der Gewinn leicht hinter den Erwartungen zurück. Es gibt bei Goldman Sachs nicht den einen Grund, der für die Gewinnverfehlung verantwortlich ist, sondern die vielen beweglichen Teile haben am Ende halt ein kleines Minus übrig. Anleger reagierten heftig und verkauften die Aktie. Zu heftig, wie ich finde.

Morgen Stanley -2%: Umsatz und Gewinn lagen über den Erwartungen, 7% Umsatzwachstum konnten mit einem unterproportionalen Wachstum bei den Kosten erzielt werden. Sowohl das Investmentgeschäft als auch die Vermögensverwaltung von Morgan Stanley laufen gut. Immerhin konnte sich Morgen Stanley dem Abwärtssog dieser Woche entziehen.

Bank of America +7%, wurde inzwischen jedoch wieder abgegeben: Der Umsatz lag im Rahmen der Erwartungen, der Gewinn wuchs jedoch überproportional an: Das Management legte Wert darauf, die Kosten im Konzern unter Kontrolle zu halten. Das ist das Gegenteil von JP Morgen, die ein gigantisches Investitionsprogramm verkündet haben. Die Bank of America ist, genau wie Wells Fargo, sehr zinssensitiv. Das heißt, wenn das Zinsniveau im laufenden Jahr beispielsweise um insgesamt 1% (4 x +0,25%) ansteigt, dann steigt der Gewinn um 6% an. Da die Bank of America zu den Banken gehört, die in der jüngeren Vergangenheit stark in die digitale Infrastruktur investiert haben, dürfte die Kostenkontrolle auch in der Zukunft gelingen.

Sie sehen, die beiden Unternehmen mit der stärksten Abhängigkeit von der Zinsentwicklung haben diese Woche am besten abgeschnitten. Ich denke, das dürfte auch in den kommenden Wochen und Monaten so bleiben.

Nun schauen wir uns mal an, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 20.1.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 34.712 | -3,0% | -4,5% |

| DAX | 15.604 | -1,7% | -1,8% |

| Nikkei | 27.522 | -2,1% | -4,4% |

| Shanghai A | 3.691 | 0,0% | -3,2% |

| Euro/US-Dollar | 1,13 | -0,7% | 0,0% |

| Euro/Yen | 129,01 | -0,8% | -1,4% |

| 10-Jahres-US-Anleihe | 1,76% | 0,01 | 0,25 |

| Umlaufrendite Dt | -0,19% | 0,01 | 0,09 |

| Feinunze Gold | $1.835 | 0,9% | 0,6% |

| Fass Brent Öl | $87,52 | 2,7% | 11,1% |

| Kupfer | $9.958 | -0,1% | 2,8% |

| Baltic Dry Shipping | $1.474 | -21,3% | -33,5% |

| Bitcoin | $38.563 | -10,8% | -17,9% |

Sämtliche Aktienmärkte haben diese Woche Federn gelassen. Auf der anderen Seite steht der Ölpreis (+2,7%), der übrigens den gesamten Energiesektor mit nach oben zog. Der Ölmarkt hat sich von Konjunktursorgen und Coronaängsten gelöst: Die Förderung bleibt auf niedrigem Niveau, so dass eine baldige Überproduktion, die sie gemäß dem natürlichen Schweinezyklus in der Vergangenheit stets nach Preisanstiegen erfolgte, dieses mal nicht so schnell folgen wird.

Der Baltic Dry Verschiffungsindex ist eingebrochen. Das erleben wir tatsächlich jedes Jahr, bevor die Chinesen für ihr eigenes Neujahrsfest Anfang Februar die Wirtschaft herunterfahren. Die Intensität des Preiseinbruchs bei den Verschiffungskosten versetzt mich dennoch in Erstaunen. Vielleicht spielt dort noch mit hinein, dass aufgrund der trotz Omikron verfolgten Null-Covid_19 Strategie Chinas immer wieder Unternehmen bis hin zu Millionenstädten in den Lockdown geschickt werden.

Der Bitcoin ist ebenfalls eingebrochen. Ob das nun schon der finale Selloff ist, muss wohl bezweifelt werden: die Panik in diesem jungen Markt sollte deutlich heftiger ausfallen, als derzeit zu sehen ist.

03. Sentiment: Extremwerte ermöglichen Gegenbewegung, nicht aber Trendwende

Der Ausverkauf, der sich im Wochenverlauf andeutete, gewinnt erst heute, während ich diese Zeilen schreibe, so richtig an Fahrt. Aktuell notiert der DAX auf Tagesbasis mit 2,5% im Minus. Die US-Börsen bleiben bis 22 Uhr unserer Zeit geöffnet, bis dahin kann noch viel passieren. Daher betrachten Sie bitte die heutigen Sentimentdaten tatsächlich als das, was sie sind: vorläufig. Sollte ich am Wochenende feststellen, dass die hier getroffene Interpretation nicht mehr gilt, werde ich mich Montag bei Ihnen melden.

Seit Weihnachten wird die Stimmung an den Finanzmärkten zunehmend negativ. Diese Woche bricht die Laune unter den Anlegern nochmals um 3,3 Punkte auf nunmehr -5,0 ein. Die Niedergeschlagenheit der Anleger erreicht nunmehr Extremwerte. Seit November 2020, als die US-Präsidentschaftswahlen die Welt in Atem hielten und es noch keinen Impfstoff gegen Corona gab, war die Stimmung nicht mehr so schlecht.

Auch die Verunsicherung nimmt weiter zu. Mit einem Wert von -4,8 sind zwar die Extremwerte von Anfang Dezember, als die Omikron-Mutation publik wurde, noch nicht erreicht. Aber davor müssen wir ebenfalls zum November 2020 zurückgehen, um eine entsprechende Verunsicherung zu finden. Anleger verstehen die Welt nicht mehr: Da ist doch Corona nun fast besiegt und ein Konjunkturaufschwung in Sicht, dennoch weigern sich die Aktienmärkte, neue Hochs zu erklimmen.

Der Rückschlag wird von Anlegern mit einer trotzigen Reaktion beantwortet: Die Zukunftserwartung steigt an, der Optimismus steigt an und plötzlich kommen wieder Bullen aus ihren Verstecken heraus. Die Zukunftserwartung ist nach einem neutralen Wert vor einer Woche (0,0) wieder auf 1,4 gesprungen.

Und dem Optimismus folgen wieder erste Kaufabsichten: Die Investitionsbereitschaft ist von -0,4 (Verkaufsabsichten dominierten) wieder auf +0,5 gedreht.

Das Euwax-Sentiment der Privatanleger notiert bei -5 und zeigt noch nicht die Panik, die für einen tragfähigen Boden erforderlich wäre. Sollten wir also von hier aus eine Rallye starten, bleibt der Boden wackelig. Anleger sichern sich zwar gegen weitere Kursverluste ab, doch erst bei Werten ab -10 würde ich von einer Extremsituation sprechen, die für einen Trendwechsel ausreicht.

Auch die Profis, die sich über die Eurex absichern, helfen nicht wirklich bei der Bodenbildung: Das Put/Call-Verhältnis ist auf 1,4 zurückgegangen und zeigt einen zunehmenden Appetit für Call-Optionen, mit denen auf steigende Kurse gewettet wird.

In den USA zeigt das Put/Call-Verhältnis der CBOE keine besondere Aktivität, dort ist man eher abwartend unterwegs.

Die Investitionsquote der US-Fondsmanager ist völlig überraschend auf 57% eingebrochen. Fondsmanager ziehen in dieser ungewissen Marktphase offensichtlich Cash vor.

Das Bulle/Bär-Verhältnis der US-Privatanleger ist auf -26% gerutscht: Nur noch 21% der Privaten geben an, optimistisch für die Aktienmärkte gestimmt zu sein, während 47% fallende Kurse befürchten.

Der Short Range Oscillator zeigt Extremwerte an, der Markt ist überverkauft und sollte aus dieser Perspektive zumindest kurzfristig eine Gegenbewegung starten.

INTERPRETATION

Der Ausverkauf dieser Woche hat an den Nerven der Anleger gezerrt. Doch Panik ist noch nicht zu sehen, denn der Zukunftsoptimismus ist ja angestiegen. Im Falle einer Panik wäre das nicht der Fall. Daraus schließe ich, dass heute verkauft wird, was nicht bei drei auf den Bäumen ist. Schon bald - vielleicht sehen wir das derzeit bereits (17:30 Uhr) - könnten Kaufinteressenten in den Markt strömen und erste Schnäppchen einsammeln.

Am Wochenende werden wir erfahren, was nun wirklich für den heutigen Ausverkauf verantwortlich ist. Und wenn da nicht etwas wirklich Fürchterliches zu Tage kommt, dann sollte nächste Woche eine Gegenbewegung starten.

Unser 5-Wochendurchschnitt des Sentiments, der uns stets zuverlässig nachhaltig tragende Böden signalisiert, ist noch nicht soweit. Ich schließe daraus, dass wir - wenn es nächste Woche eine Gegenbewegung geben sollte - noch nicht aus dem Dreck sind. Wir sollten uns auf einige volatile Wochen einstellen, in denen die Überzeugung der Bullen immer wieder getestet wird.

04. Ausblick: Erster Grund für Ausverkauf ist bereits verschwunden

Ich sehe gerade: Die Rendite der 10 Jahre laufenden US-Staatsanleihen ist vom Ausflug über 1,87% heute wieder auf 1,76% zurückgekommen. Einer der Gründe für die schwachen Kurse dieser Woche ist damit zunächst mal wieder ein wenig entschärft.

Eine große Sorge umtreibt Anleger stets dann, wenn Zinsanhebungen am Horizont zu sehen sind. Wer das schon mal mitgemacht hat, der wird sich vielleicht erinnern, dass im Vorfeld eines ersten Zinsschritts häufig Marktturbulenzen auftreten. Das ist einer der Gründe, warum ich bis März mit hoher Volatilität rechne.

Einer Studie zufolge ist jedoch mit dem ersten Zinsschritt zunächst einmal das Schlimmste überstanden. In der Nachkriegszeit gab es insgesamt 10 solche Phasen. In 8 der 10 Fälle notierte der Aktienmarktindex MSCI World 12 Monate später höher als zum Zeitpunkt des ersten Zinsschritts. Zweimal (1980 und 1994) gaben die Kurse jedoch nach. Durchschnittlich, unter Einberechnung der zwei Negativjahre, ist der MSCI World nach der ersten Zinsanhebung um 6,9% angestiegen. Nach 24 Monaten betrug das Plus sogar 19,3%.

Lassen Sie sich also nicht verunsichern: Steigende Zinsen sind in der Regel Ausdruck einer gesunden Konjunktur und Unternehmen machen in solchen Zeiten gute Gewinne. Lediglich wenn die Zinsanhebungen zu weit getrieben werden, dann erfolgt ein Ausverkauf. Von einem solchen Szenario sind wir aber weit entfernt.

Einer weiteren Studie zufolge ist das Wachstum der kreditfinanzierten Aktienkäufe in den USA auf 60% gesprungen. Nur zweimal in den vergangenen 25 Jahren fand ein ähnlich großes Wachstum kreditfinanzierter Aktienkäufe statt: Im Jahr 2000 und im Jahr 2007, also genau vor dem Platzen der Internetblase 2000-2003 und vor dem großen Finanzmarktcrash 2007-2009. Hmm, diese Betrachtung macht nachdenklich und sollte uns anhalten, auch die defensiveren Portfoliotitel nicht zu vernachlässigen.

Ich habe schon mehrfach darauf hingewiesen, dass wir uns in einer Marktphase befinden, in der Anleger aus Corona-Gewinnern heraus rotieren und in konjunktursensitive, dividendenstarke Unternehmen investieren. Diese Rotation erfolgt in Wellen. Obwohl ich das vor Monaten genau so beschrieben habe, befinden sich noch zu viele Corona-Gewinner in unserem Portfolio. Die nächste Erholungsphase sollten wir nutzen, um uns endgültig davon zu verabschieden.

Die ersten Corona-Gewinner haben schon heftige Verluste erlitten:

Netflix notiert heute bei -25%, hat also ein Viertel seiner Marktkapitalisierung verloren, weil aus den gestern Abend veröffentlichten Q-Zahlen hervor geht, dass das Kundenwachstum die unternehmenseigenen Erwartungen nicht erfüllen konnte. Schlimmer noch, auch für die Zukunft hat das Unternehmen die Messlatte tiefer gehängt.

Seit dem Allzeithoch im November hat Netflix bereits über 40% an Wert eingebüßt.

Peloton hat seit November seinen Kurs gedrittelt, also -66%. Der Anbieter von Hometrainern notierte inmitten der Pandemie Anfang des Jahres auf einem Hoch bei 137 Euro, inzwischen notiert die Aktie bei 22 Euro: -94%.

Zoom Video, die bevorzugte Kommunikationsmethode im Lockdown, notierte im Herbst 2020 bei 483 Euro. Mit aktuell 135 Euro beträgt das Minus bei diesem ehemaligen Highflyer 70%.

Mit DocuSign schloss man im Lockdown Verträge ab. Inzwischen trifft man sich lieber wieder, das Minus bei dieser Aktie steht aktuell bei 60%.

Ich könnte noch beliebig weitermachen, möchte aber nur eines zeigen: Der Crash, der unweigerlich die Corona-Highflyer ereilen musste, ist längst da. Angst, dass nun auch solide bewertete Unternehmen folgen könnten, ist nur insoweit gerechtfertigt, dass dies kurzfristig jederzeit möglich ist ... doch mittelfristig dürften solche Ausverkäufe in den soliden Aktien wieder ausgebügelt werden.

Meine Erwartung kennen Sie in groben Zügen: Ich erwarte jetzt eine Gegenbewegung an den Aktienmärkten, die uns vielleicht sogar schon in den Februar hinein trägt. Wie hier gezeigt, laufen nicht alle Aktien gleich, ich werde bei einzelnen Aktien zu gegebener Zeit wieder Verkäufe tätigen. Denn ich befürchte, dass wir im Frühjahr, vielleicht auch schon im März, nochmals schwache Kurse sehen werden. Genau dann möchte ich durch ein großes Cashpolster in der Lage sein, neue Positionen für unser Portfolio aufzubauen.

Bis dahin heißt es Wunden lecken, Scheitel richten und mit kleinen Aktionen die Schwankungen ein wenig zu unserem Vorteil nutzen.

05. Update beobachteter Werte: Flatex, Südzucker-Anleihe, BASF, Bitcoin im Hardware Wallet, BB Biotech, BioNTech

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Flatex

Nachkaufen und zur größten Portfolioposition machen

Mo, 17. Januar um 11:01 Uhr

Flatex notiert heute Vormittag unter 18,50 Euro. In der vergangenen Woche haben CEO Frank Niehage und CFO Muhamad Chahrour mehrfach Aktien zugekauft, wie die Insidertransaktionen zeigen. In der Vergangenheit haben die beiden bereits mehrfach ein gutes Gespür für das Timing solcher Käufe bewiesen.

Am 5. Januar veröffentlichte Flatex aktuelle Zahlung zur Kunden- und Transaktionsentwicklung. 21% Wachstum bei den Transaktionen, die Kundenzahl ist durch die Übernahme von Degiro um 55% angesprungen. 97% der Kunden bleiben bei Flatex, was auf eine niedrige Kündigungsquote zurückzuführen ist.

Die Aktie brach nach der Telco ein. Ich hatte mir die Telco angehört und bis auf einen Punkt nichts negatives festgestellt. Der eine negative Punkt war, dass das Transaktionsvolumen im Dezember nicht mehr so fulminant gestiegen war wie in den Vormonaten. Analysten hakten nach, weil sie befürchteten, das Wachstum könne sich grundsätzlich verlangsamen.

Hintergrund: Schon lange wird Flatex vorgeworfen, das beschleunigte Kundenwachstum führe dazu, dass zunehmend "minderwertige" Kunden ins Haus geholt würden. Also Kunden, die nicht mit sechs- oder siebenstelligen Summen eine dreistellige Zahl an Transaktionen im Jahr vollziehen, sondern vielleicht Kunden, die nur 50.000 Euro und 10 Transaktionen bringen. Das hohe Kundenwachstum würde sich dadurch in unterproportionales Transaktionswachstum wandeln.

Das verlangsamte Transaktionswachstum im Dezember scheint diesen Bedenken recht zu geben. Entsprechend wurde Flatex von 22 Euro auf nunmehr 18,50 Euro niedergeprügelt.

Ich kann diese Interpretation nicht glauben. Mag sein, dass das Transaktionsvolumen im Dezember enttäuschte. Doch wenn ich mich an die Vorweihnachtszeit zurück erinnere, fällt mir umgehend ein, dass auch ich erstmals seit vielen Jahren am 17.12. meinen Rechner zugeklappt und bis ins neue Jahr kaum noch aufgemacht habe. Ich habe viele Telefonate mit Geschäftspartnern aus der Finanzindustrie getätigt und von ausnahmslos allen hörte ich dieses Jahr, dass man sich nun eine Auszeit gönne. Das war in den früheren Jahren nicht so. Keine Ahnung, was für diese Haltung ursächlich war, vielleicht waren wir alle zermürbt von dem On und Off der Corona-Pandemie. Ich neige daher dazu, die Dezemberschwäche bei Flatex diesem Umstand zuzuschreiben: Die Branche war müde und hat sich eine Auszeit gegönnt.

Wir werden wissen, ob das stimmt, wenn wir die Januar-Zahlen erhalten. Ich gehe davon aus, dass im Januar wieder ein ordentliches Wachstum an Transaktionen verzeichnet wird. Daher ist der aktuelle Ausverkauf übertrieben und ich würde eine "Überposition" eingehen. Die Zielgröße für unsere fünf Wachstumspositionen ist 6% Portfolioanteil. Aktuell stehen wir aber bereits bei 6,9%. Ich würde dennoch weitere 2,1% zukaufen, um 150% der beabsichtigten Positionsgröße im Portfolio zu haben, weil ich den aktuellen Ausverkaufspreis für viel zu günstig halte.

Aus zwei Gründen:

Bei 17% Umsatzwachstum im Jahr 2023 gehen Analysten von einem überproportionalen Gewinnwachstum (EBITDA) von 30% aus. Dennoch steht das KGV bei nur 11. Das ist viel zu günstig und wird sich im weiteren Jahresverlauf sicherlich wieder ändern.

Zum zweiten pendelt die Aktie seit Oktober zwischen 18 und 22 Euro. Degiro-Aktionäre haben im Rahmen der Übernahme durch Flatex Aktien von Flatex erhalten. Von Verkündung der Transaktion bis zum Einbuchen der neuen Aktien vergehen meist Monate. Konservative Aktionäre sichern sich in einem solchen Fall ab. Ich könnte mir vorstellen, dass einige DeGiro-Aktionäre ihre Positionen in der Bandbreite 18-22 Euro abgesichert haben. So wäre zu erklären, warum die Aktie seit Monaten nicht aus dieser Spanne ausbricht. Solange es noch viele Aktionäre gibt, die in dieser Bandbreite denken, wird diese Bandbreite durch entsprechende Gegengeschäfte der Emittenten schwerlich verlassen. Ich gehe also davon aus, dass der Kurs höchstens sehr kurzfristig mal unter 18 Euro fallen könnte.

Sollte die Aktie bis Ende Februar über 21,50 Euro steigen, würde ich unsere "Überposition" wieder verkaufen. Andernfalls würde ich die Überposition Anfang März wieder auflösen.

Südzucker-Anleihe

Renditeanstieg lässt auf sich warten

Mi, 19. Januar um 10:22 Uhr

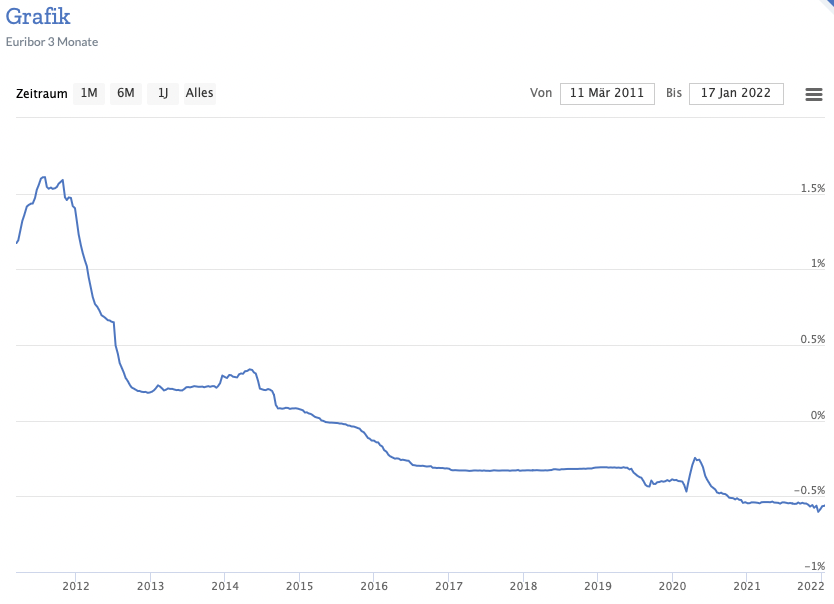

Die Rendite unserer Südzucker-Anleihe hängt von der Entwicklung des Euribor ab. Der Euribor ist der Zins, zu dem sich Banken untereinander Geld leihen. Solange die EZB den Banken Geld für ihre Einlagen berechnet (negativer Leitzins), wird überschüssige Liquidität im Bankensektor herumgereicht wie eine heiße Kartoffel.

Da ist es egal, ob die Inflation in die Höhe schnellt. Auch der Umstand, dass die Rendite der 10 Jahre laufenden Bundesanleihen gestern erstmals seit 2019 wieder im Plus notiert, hat keinen Einfluss auf den Euribor.

Schauen Sie selbst:

Abbildung 3: Renditeentwicklung der 10 Jahre laufenden Bundesanleihen

Abbildung 4: 10-Jahresentwicklung des Euribor

Der Renditeanstieg in der Bundesanleihe hat sich im Euribor noch nicht gezeigt. Grund dafür ist die nach wie vor ultralockere Geldpolitik der EZB, mit der verhindert wird, dass die Inflation auf den Geldmarkt durchschlägt.

Ich gehe davon aus, dass die EZB spätestens in der zweiten Jahreshälfte ihre Verweigerungshaltung aufgeben muss. Bis dahin ist ein eventueller Kursanstieg in unserer Südzuckeranleihe als Vorfreude zu bezeichnen. Ich könnte mir aber auch vorstellen, dass Anleger zwischenzeitlich die Geduld verlieren und zu anderen verzinsten Anlagen wechseln, was den Kurs unserer Anleihe nochmals drücken würde.

Doch ein Anstieg der Rendite unserer Südzucker-Anleihe ist nur eine Frage der Zeit. Als Zuckerstückchen für die ferne Zukunft kann ich Ihnen dann noch in Aussicht stellen, dass Notenbanken in der Vergangenheit eigentlich fast immer zu spät reagierten, dann jedoch gezwungen waren, um so stärker Maßnahmen umzusetzen, um das gewünschte Inflationsziel dann doch noch zu erreichen.

Sprich: Irgendwann wird die EZB das Zinsniveau deutlich höher schrauben müssen, um die Inflation einzufangen. Dann wird die Südzucker-Anleihe überproportional zum Markt und zu anderen verzinsten Papieren zulegen. Doch bis es soweit ist, kann es noch eine Weile dauern. Wir haben die Anleihe seit vielen Jahren im Portfolio: Als stabilisierenden Faktor. Und genau diese Funktion dürfte die Anleihe auch dann erfüllen, wenn die EZB das Zinsniveau deutlich erhöht.

Ich habe auch stets ein Auge auf die Geschäftsentwicklung von Südzucker. Unsere Anleihe hat einen Passus, demzufolge die Zinszahlung ausgesetzt wird, wenn der Cashflow des Unternehmens unter 5% des Umsatzes fällt.

Vergangene Woche hat Südzucker Zahlen zum dritten Quartal des Geschäftsjahres veröffentlicht, die zwar die hochgesteckten Erwartungen der Aktionäre nicht erfüllten, doch aus den Zahlen geht hervor, dass sich das Geschäft überaus solide entwickelt. Die beiden Geschäftsbereiche Zucker und CropEnergies konnten eine deutlich steigende Nachfrage bei steigenden Preisen verzeichnen. Aufgrund der Pandemie sind zwar auch die Kosten gestiegen, dennoch konnte der Gewinn im Vergleich zum Vorjahr deutlich gesteigert werden. Da schon im Vorjahr die 5%-Hürde komfortabel übersprungen wurde, brauchen wir uns für das laufende Geschäftsjahr also keine Sorgen zu machen.

BASF

Neue Impulse durch Aktienrückkauf und Gasgeschäft

Do, 20. Januar um 13:04 Uhr

BASF läuft. Dank der Dividendenrendite von 5,1% und dem niedrigen KGV von 11 gehört diese Aktie derzeit zu den wenigen Lieblingen der Aktionäre.

Zum Jahreswechsel wurde das noch aus dem Jahr 2017 bestehende Aktienrückkaufprogramm wiederbelebt: Bis Ende 2023 kann BASF eigene Aktien im Wert von bis zu 3 Mrd. Euro zurückkaufen und aus dem Verkehr ziehen. Das sind aktuell rund 5% der Marktkapitalisierung von BASF.

Die Folge: Das Unternehmen schmilzt seine üppigen Cashreserven ab und muss den Unternehmensgewinn künftig auf weniger Aktien aufteilen. Der Gewinn je Aktie steigt also, auch wenn in absoluten Zahlen gar nicht mehr Gewinn erwirtschaftet wird. Solange alles gut läuft freuen sich die Aktionäre.

Sollte es allerdings zu Turbulenzen in Konjunktur oder am Finanzmarkt kommen, besitzt das Unternehmen weniger Cashreserven, mit denen eventuelle Probleme aufgefangen werden können. Viele Anleger sehen daher Aktienrückkäufe langfristig eher kritisch. Doch kurzfristig ist der Effekt unbestritten positiv.

Diese Woche hat die BASF-Tochter Winterschall DEA noch bekannt gegeben, die Beteiligungen am Öl und Gasgeschäft in Argentinien zu verkaufen und die Geschäftsstelle in Brasilien zu schließen. 11% des Konzernumsatzes wurde dort erzielt. Man wolle die geschäftlichen Aktivitäten konzentrieren und einen stärkeren Fokus auf Emissionsreduktionen legen.

Dieses Geschäftsfeld ist wichtig für uns. Nicht nur, weil uns die Aktivitäten zur CO2-Reduzierung interessieren, sondern viel mehr noch, weil BASF einer der größten Stromabnehmer Deutschlands ist und durch das Energiegeschäft der Tochter Wintershall DEA die Strompreissteigerung zum Teil abfedern kann.

Seit unserem Rückkauf Mitte Dezember ist die Aktie bereits um 10% angestiegen und notiert aktuell knapp unter 68 Euro. Zu Kursen über 70 Euro würde ich einen Teil unserer Position wieder versilbern, einfach nur weil der Kursanstieg zu schnell erfolgte.

Bitcoin im Hardware Wallet

Nachkaufen, Position voll machen

Fr, 21. Januar um 08:53 Uhr

Gestern Abend kamen Gerüchte über Gerüchte über einen möglichen Krieg in der Ukraine auf. Von Präsident Biden war durchgesickert, dass er es für unwahrscheinlich halte, im Falle eines Einmarschs Russlands die Ukraine zu unterstützen. Nun gab es Gerüchte, dass Präsident Biden eine entsprechende Unterstützung durchaus für möglich halte und sogar vorbereiten könnte.

Ich kann nicht beurteilen, was dran sein könnte an den Gerüchten über die Gerüchte. Wir haben jedoch gesehen, wie hervor die Finanzmärkte darauf reagiert haben, denn sowohl die Aktienbörsen, als auch der Bitcoin sind in deren Folge abgetaucht.

Der Bitcoin ist damit unter meinen Nachkaufpreis von 35.000 Euro gerutscht, aktuell notiert der Bitcoin bei 34.600 Euro (Nuri 8:42 Uhr). Unsere Bitcoin-Position im Bereich der Absicherung des Heibel-Tickert Portfolios macht derzeit 5,4% des Gesamtportfolios aus, ich habe als Zielgröße 6,6% vorgesehen. Den aktuellen Ausverkauf würde ich nutzen, unsere Position auf die beabsichtigte Positionsgröße aufzustocken.

Ich habe keine Ahnung, ob wir auf diesem Niveau den Boden der Korrektur am Bitcoinmarkt sehen. Vielmehr halte ich mich bereit, im Falle eines weiteren Abrutschen, bspw. unter 30.000 Euro, im spekulativen Teil des Portfolios weiter Bitcoin zu kaufen, dort dann über den Bitcoin ETC, mit dem wir schneller agieren können. Ich denke allerdings, dass zumindest kurzfristig das aktuelle Niveau einen Boden darstellen könnte: Kurzfristig = auf Sicht von Tagen bis wenigen Wochen.

Ich weiß, dass viele von Ihnen ein Problem damit haben, einen so volatile Wert wie den Bitcoin als "Absicherung" zu akzeptieren. So, wie ich diese Absicherung definiere, gehört der Bitcoin aber tatsächlich genau dorthin: Ich möchte mich dagegen absichern, dass unser Finanzsystem in eine Schieflache geraten könnte. Der Euro ist verhältnismäßig stabil und wird durch Institutionen wie die EZB gestützt.

Doch was geschieht, wenn die EZB in der Zwickmühle ist und Inflationsdruck nicht mit Zinserhöhungen bekämpfen kann, weil dann die hoch verschuldeten Südstaaten Europas in Zahlungsschwierigkeiten geraten? Das europäische Kapital würde nach Zufluchtsorten suchen: Gold, oder aber auch der Bitcoin wären dann natürliche Zufluchtsorte.

Zwischenzeitlich kann es durchaus sein, dass der Bitcoin die Schwankungen an den Aktienmärkten nachvollzieht, derzeit geschieht dies sogar gehebelt. Diese Schwankung halte ich aus, kostet uns derzeit ordentlich Performance, dürfte sich aber langfristig auszahlen.

BB Biotech

Moderna belastet, Teilverkauf

Fr, 21. Januar um 10:26 Uhr

Es war abzusehen, dass die schwere Gewichtung der Moderna-Beteiligung, die im Jahr 2020 noch für exorbitante Gewinne sorgte, im Jahr 2021 zur Belastung wird. Mit aktuell einem Portfolioanteil von 10,6% ist Moderna viel schwerer gewichtet, als beabsichtigt. Seit August ist der Aktienkurs von Moderna von 400 Euro auf aktuell 145 Euro eingebrochen. Nicht, weil das Unternehmen Probleme hätte, sondern einfach nur, weil der vorangegangene Kurszuwachs - die Aktie kommt von 17 Euro im Coronacrash - zu viel war.

Der gesamte Biotech-Sektor wurde in den vergangenen Monaten ausverkauft. Auch dafür ist die vorangegangene Rallye verantwortlich. Es bleibt unbestritten, dass die neue mRNA-Technologie sehr aussichtsreich bei der Entwicklung von neuartigen Krebs-Behandlungsmethoden ist. Moderna und BioNTech sind Dank der Impfkampagne nun bestens finanziert, um entsprechende Entwicklungen ohne weitere Kapitalerhöhungen oder Finanzpartner zu Ende zu führen.

BB Biotech hat ein Portfolio von börsennotierten Biotech-Unternehmen. Aktuell haben Anleger die Aktie wesentlich besser eingestuft, als die Summe der Beteiligungen. Das heißt, die Summe der Beteiligungen hat im Jahr 2021 um 11% nachgegeben, während die Aktie um 8% angestiegen ist. Der Aufpreis, den Anleger für das diversifizierte Portfolio von BB Biotech zu zahlen bereit sind, ist also im vergangenen Jahr kräftig angestiegen. Um genau zu sein, aktuell beträgt er 15%.

Der Börsenwert und die Summe aller Beteiligungen nähern sich über die Zeit stets an. Ein kleiner Aufpreis von 2-4% war in der Vergangenheit häufig die Norm. Daraus folgt, dass die Aktie in den kommenden Monaten im Vergleich zum Biotech-Sektor vermutlich unterproportional laufen wird. Wenn also der Biotech-Sektor um 10% ansteigt, dann würde lediglich die Überbewertung von BB Biotech abgebaut. Sollte der Biotech-Sektor auch in den kommenden Monaten unter Druck bleiben, dürfte die Aktie von BB Biotech irgendwann ebenfalls kräftiger Federn lassen.

Mit der Aktie haben wir im vergangenen Jahr inkl. Dividende +14,1% erzielt. Ein Großteil des Gewinns ist in den ersten Tagen dieses Jahres bereits abgegeben worden. Ich würde unsere derzeit volle Position in BB Biotech auf eine halbe Positionsgröße reduzieren (3% Portfolioanteil) und abwarten, bis der Aufpreis wieder etwas geringer ist. Dabei ist es mir dann egal, ob die Aktie dann langsamer steigt, als der Biotechsektor, oder aber ob die Aktie schneller fällt, als der Biotechsektor. Denn grundsätzlich bin ich nach wie vor überzeugt vom Management der BB Biotech, das immer wieder bewiesen hat, aussichtsreiche Kandidaten im Biotech-Sektor zu finden.

BioNTech

Einkaufen

Fr, 21. Januar um 16:59 Uhr

Bilderbuchmäßig erfolgt der heutige Ausverkauf: Im Minus gestartet, dann werden neue Tiefs erreicht und - wenn mich mein Gefühl nicht in die Irre leitet - bis zum Abend dürften die Tiefststände verlassen werden. Die Technik zeigt eine überverkaufte Marktsituation an und in einer solchen Situation MÜSSEN wir kaufen. Das erfordert die Disziplin, auch wenn es schwer fällt, jetzt in die unzähligen fallenden Messer zu greifen.

Wir haben in den vergangenen Wochen unser Cash auf aktuell 8% gebracht und können somit ein wenig einkaufen:

1. BioNTech: Im laufenden Jahr macht BioNTech 15 Mrd. Euro Umsatz und wird Ende des Jahres 18 Mrd. Euro Cash in der Bilanz haben. Die Marktkapitalisierung ist bei 32 Mrd. Euro. Ziehen wir die 18 Mrd. Euro davon ab, bleiben 14 Mrd. Euro, also ein Kurs/Umsatz-Verhältnis von 1 für einen aussichtsreichen Pharmakonzern. In meinen Augen ist der aktuelle Ausverkauf in dieser Aktie überzogen, ich würde unsere Position von aktuell 5,6% Portfolioanteil auf 9% (150% der beabsichtigten Positionsgröße) aufstocken und auf eine baldige Gegenbewegung setzen.

Wir haben heute früh unsere Position in BB Biotech verkleinert, weil BB Biotech meiner Ansicht nach eine etwaige Erholung unterproportional vollziehen würde. BioNTech würde eine solche Erholung überproportional mitmachen, daher haben wir hier einfach nur einen kleinen Schwenk zu mehr Alpha gemacht, falls die Dinge sich so entwickeln, wie von mir erwartet.

2. Paypal: 20% Umsatzwachstum bei überproportionalem Gewinnwachstum werden mit einem KGV 2023e von nur 27 bewertet. Alles über 50 wird vor dem Hintergrund steigender Zinsen zu recht ausverkauft, Paypal gerät jedoch zu Unrecht unter die Räder. Auch bei Paypal würde ich unsere aktuelle Position von 5,7% Portfolioanteil auf 9% aufstocken.

3. Alphabet (Google): Wir haben die Mega-Konzerne aus unserem Portfolio geworfen, weil wir damals kleineren Unternehmen mehr Platz geben wollten. Nun befindet sich die Rallye offensichtlich in einer späten Phase und da laufen in der Regel die Marktführer noch am besten. Alphabet ist mit einem KGV 2023e von 21 günstig, immerhin wächst der Gewinn um 21% p.a. Die Aktie geht gerade ins Plus, ist also eine der ersten, die diesen Ausverkauf hinter sich lassen könnte. Ich würde eine spekulative Position in Alphabet eingehen (2,5% Portfolioanteil).

Damit ist unser Cash aufgebraucht und ich hoffe mal, dass wir am Montag schon deutlich bessere Kurse sehen. Andernfalls müssen wir umschichten. Aber ich würde es mir nicht verzeihen, wenn wir heute nicht ein wenig eingekauft hätten, sollten die Kurse am Montag deutlich höher eröffnen.

06. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich inzwischen zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Wöchentlich drei Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, wieder mehr Zeit für die Recherche von Themen zu haben, die ich für wichtig halte und überzeugt bin, dass dies vielen Lesern meines Börsenbriefs Mehrwert bietet. Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

Goldpreisentwicklung bei steigenden Zinsen

Hallo Herr Heibel,

wie schätzen Sie die Entwicklung unserer Goldmine und dem Gold-Lizenzunternehmen vor dem Hintergrund der zu erwartenden Zinspolitik ein. Ich habe beide Titel im Portfolio.

bin auf ihre Antwort gespannt.

alles Gute für das kommende Jahr!

Klemens aus Wuppertal

ANTWORT

Einen der beiden Titel haben wir inzwischen verkauft - leider zu früh, denn diese Woche ist die Aktie angesprungen. Ich überlege, sie wieder zurückzukaufen: Steigende Zinsen führen in der Regel zu einem steigenden US-Dollar und das wirkt eigentlich belastend auf den Goldpreis. Doch ich habe den Eindruck, dass der US-Dollar in der zweiten Jahreshälfte schwächeln könnte und dann würde der Goldpreis kräftig anziehen. Grundsätzlich bin ich - unabhängig von der kurzfristigen Wechselkursentwicklung - ziemlich bullisch für den Goldpreis, weiß nur noch nicht genau, wann der beste Einstiegszeitpunkt ist. Daher behalten wir den einen Titel und warten noch ein wenig mit dem Rückkauf von des anderen.

Aixtron für Halbleiterboom, Deutsche Bank für steigende Zinsen

Sehr geehrter Herr Heibel,

ich wünsche Ihnen ein frohes neues Jahr (und uns allen natürlich viel Erfolg an der Börse ;-)

Derzeit habe ich zwei Titel im Blick:

1) Aixtron, wegen der Halbleiterbooms und den neuen Wafermaterialen GaN und SiC, für deren Bearbeitung die Maschinen von Aixtron eine verstärkte Nachfrage zu erwarten ist

2) Deutsche Bank. Wird der Deutsche Staat nicht pleitegehen lassen, scheint jetzt in ruhigerem Fahrwasser und hat viel Potenzial nach oben, wenn die Zinsen steigen

Was ist Ihre spontane Einschätzung?

Vielen Dank und viele Grüße,

Rainer Berlin

ANTWORT

Der Halbleiterboom hat bei Aixtron bereits nahezu zu einer Umsatzverdopplung bis 2023 geführt, aber auch die Aktie hat sich bereits mehr als verdoppelt. Maschinenbauer habe ich vor einiger Zeit aus meiner Beobachtung genommen, da deren Aktien zu volatil sind für meinen Geschmack: Sie kriechen jahrelang am Boden entlang, um sich dann binnen kurzer Zeit zu vervielfachen. Den Zeitpunkt der Kursrallye sowie auch deren Dauer zu bestimmen, war mir in der Vergangenheit selten gelungen, daher lasse ich die Finger davon.

Aixtron notiert inzwischen auf einem KGV 2023 von 21, während das Gewinnwachstum (EBITDA) in diesem Jahr bei 18% liegen soll. Da ist noch Luft nach oben, denn für Wachstumsunternehmen kann das KGV gerne mal auf das zweifache des Gewinnwachstums steigen. Doch wie gesagt, mir ist das nichts.

Im heutigen Heibel-Ticker bin ich näher auf die Q-Zahlen der großen US-Banken eingegangen. Dort ist die Zinswende schon einen Schritt weiter und die Aktien reagieren entsprechend. Für Deutschland, bzw. Europa bin ich aktuell auf der Suche nach einer Großbank, die ebenfalls besonders zinssensibel ist. Kein Grund, das zu überstürzen, werde ich zu gegebener Zeit im Heibel-Ticker vorstellen.

Ja, die Deutsche Bank ist systemrelevant für das exportorientierte Deutschland. Aber sie hat in den vergangenen Jahren viel ihrer Verdienstmöglichkeiten abgegeben. Für den Ungeduldigen kann man mMn gerne mit der Deutschen Bank auf steigende Zinsen in Europa setzen. Doch wie gesagt: Ich lasse mir damit noch ein wenig Zeit und suche noch den geeigneten Kandidaten aus.

Électricité de France nicht im Fokus

Hallo Herr Heibel,

Die Électricité de France erscheint mir aktuell in Anbetracht der Ergebnisprognose für interessant/ unterbewertet im Vergleich zu 2017.

70 % vom Umsatz werden mittels CO2 freier Kernenergie erzeugt, unabhängig von Brennstoffpreisen und CO2 Preisen.

Auch die Zukunft sollte eher positiv sein, in Anbetracht absehbarer steigender Preise für Erdgas, Öl, Strom und CO2 Zertifikate.

Ca. 15 % des Umsatzes werden an vermutlich interessanten Standorten in der ganzen Welt mittels Erneuerbaren Energien erzeugt.

Nachteile sind vermutlich der "Staatsbetrieb", nur 15 % Streubesitz, ansonsten gehört EDF dem Staat Frankreich und die Verwässerung durch den Anstieg der Aktienzahl.

Im Morningsstar wird der Free Cashflow allerdings permantent als negativ angegeben. Stimmt das so ? Dann erledigen sich natürlich alle weiteren Betrachtungen!

Ihre Meinung würde mich da sehr interessieren...

Viele Grüße

Thomas aus Dresden

ANTWORT

Ich habe französische Aktien derzeit nicht im Fokus. Außerdem schließe ich Aktien, bei denen der Staat einen zu großen Anteil hat, aus. Tut mir leid, daher kann ich zu EDF nicht viel sagen.

Das Thema Energieversorgung steht bei mir oben auf der Liste, wo ich in den kommenden Wochen Research reinstecken möchte. Da finden wir bestimmt eine besser passende Aktie.

07. Übersicht HT-Portfolio

| Spekulation (≈20%) =2,5% | WKN | 20.1.22 | Woche Δ | Σ '22 Δ | Anteil 8x2,5% | ! | C19 |

| Alphabet A | GOOG | 2.347,92 € | -4% | 0% | 2,5% | A | 0 |

| |

|

|

|

|

|

|

|

| Wachstum (≈30%) =53,3% | WKN | 20.1.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

| BB Biotech | ETR:BBZA | 65,15 € | -3% | -12% | 3,0% | B | + |

| Wheaton Precious Metals | ETR:SII | 36,37 € | 6% | -3% | 8,1% | B | 0 |

| Airbus | ETR:AIR | 113,28 € | -3% | 1% | 7,9% | B | - |

| Medios | ETR:ILM1 | 32,05 € | -9% | -18% | 1,5% | C | 0 |

| Skyworks Solutions | SWKS | 126,18 € | -7% | -8% | 6,8% | C | + |

| Flatex | ETR:FTK | 18,93 € | 1% | -6% | 9,4% | A | + |

| BioNTech | BNTX | 134,00 € | -22% | -37% | 8,6% | B | + |

| Paypal | PYPL | 147,40 € | -6% | -11% | 7,9% | C | + |

|

|

|

|

|

|

|

|

| Dividende (≈30%) = 24,2% | WKN | 20.1.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

| Deutsche Post | ETR:DPW | 52,47 € | -3% | -7% | 7,1% | C | + |

| Munich Re | ETR:MUV2 | 266,30 € | -2% | 2% | 8,6% | B | - |

| BASF | ETR:BAS | 66,18 € | -2% | 7% | 8,5% | A | 0 |

|

|

|

|

|

|

|

|

| Absicherung (≈20%) =20,1% | WKN | 20.1.22 | Woche Δ | Σ '22 Δ | Anteil 3x6,6% | ! |

|

| Goldbarren 150 gr | 100 gr. | 5.188,00 € | 2% | 2% | 7,2% | A | + |

| Südzucker-Anleihe | A0E6FU | 88,73% | 1% | 0% | 5,9% | B | + |

| Bitcoin | Nuri | 33.997,00 € | -10% | -18% | 6,9% | B | + |

|

|

|

|

| Cashquote |

|

|

| Σ-Portfolio Ergebnis seit 2022 |

|

| -4% | -7% | -0,1% |

|

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 20% | 2,5% | 8 | 1 | 2,5% |

| Wachstum | Enkelkinder | 30% | 53,3% | 5 | 8 | 6,0% |

| Dividende | Urlaub | 30% | 24,2% | 5 | 3 | 6,0% |

| Absicherung | Zins & Gold | 20% | 20,1% | 3 | 3 | 6,7% |

| Summe |

| 100% | 100,1% | 21 | 15 | 100% |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de