»

zurück zur Übersicht

18.02.2022:

H E I B E L - T I C K E R P L U S

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

17. Jahrgang - Ausgabe 07 (18.02.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp220220.pdfIm heutigen Börsenbrief lesen Sie:

01. Info-Kicker: Webinar zu Devon Energy und Goodyear Tire am kommenden Mittwoch

Liebe Börsenfreunde,

Der heutige Ausblick ist kurz, weil ich ausführliche Analysen in den Updates untergebracht habe: Diese Woche haben wir zwei neue Positionen für unser Portfolio eröffnet. Eine US-Dividendenaktie, die vom hohen Ölpreis profitiert und ein solides US-Unternehmen, das wegen des hohen Ölpreises mMn zu Unrecht ausverkauft wurde. Im Rahmen der Updates in Kapitel 05 habe ich ausführliche Analysen zu den beiden neuen Werten erstellt.

Diese Updates sind auch für die Express-Kunden neu, da ich sie heute erst geschrieben habe und nicht zu viele einzelne E-Mails verschicken wollte, da die Handlungsanweisungen nach dem Lucky Luke Prinzip (der Mann der schneller kaufen kann als analysieren) ja schon vor einigen Tagen an Sie rausgegangen waren.

Auch eine detaillierte Einschätzung zur Kryptowelt habe ich im Rahmen der Updates zu unserer Bitcoin-Position erstellt. JP Morgen hat mit "The Maltese Falcoin" eine detaillierte Einschätzung zum Kryptomarkt erstellt. Das Ergebnis ist niederschmetternd. Doch wer sich das Dokument im Detail anschaut, wird erkennen, dass der Bitcoin, anders als alle anderen 8.000 Kryptowährungen, differenzierter behandelt wird und ein deutlich milderes Urteil erhält.

Im heutigen Kapitel 02 habe ich mir ein paar niedergeschmetterte Aktien angeschaut und bin der Frage nachgegangen, ob die Unternehmen kaputt sind, oder nur die Aktien. Die Antwort lesen Sie schon in der Überschrift: Nur die Aktien sind kaputt. Doch ob, wann und/ oder für wen sich da ein Einstieg lohnt, untersuche ich in Kapitel 02. Ich schaue auf Facebook (Meta), auf Disney, Nvidia und einige weitere ehemaligen Highflyer.

Natürlich rücke ich dafür die dominierenden Themen dieser Tage ins rechte Licht: Kriegsangst, Inflationsdruck und Pandemie-Ende.

Das Anlegersentiment hat sich diese Woche ein wenig beruhigt. Überraschend ist die gestiegene Investitionsbereitschaft unter den Anlegern, die den moderaten Zukunftsoptimismus unterstützt. Was daraus für die aktuelle Marktsituation abzuleiten ist, lesen Sie in Kapitel 03.

Der heutige Ausblick behandelt ein paar mögliche Szenarien für die Ukraine-Krise und leitet daraus Handlungsoptionen für die kommende Woche ab. In Verbindung mit der Sentimentanalyse komme ich zu dem Schluss, dass unsere Handlung in der kommenden Woche vermutlich immer gleich sein wird, egal was geopolitisch passiert.

Okay, nun muss ich doch die beiden neuen Portfoliopositionen preisgeben: Devon Energy und Goodyear Tire & Rubber, sowie vielleicht noch weitere Titel werde ich am kommenden Mittwoch um 18 Uhr mit Thomas Vittner aus Wien im Rahmen eines Webinars besprechen. Thomas Vittner kommt von der technischen Seite, wir haben uns in der Pandemie-Zeit bereits einmal für ein gemeinsames Video zusammen getan.

Ich werde die Aktie aus meiner Sicht analysieren und kann die Veranstaltung dazu nutzen, Ihnen meine Beweggründe nochmals näher zu bringen. Thomas Vittner wird sodann mit Hilfe der technischen Analyse Marken und Unterstützungen ermitteln. Abschließend werden wir unsere Sichtweisen miteinander abgleichen. Wie schön wäre es, wenn wir auf unterschiedlichen Wegen zu ähnlichen Ergebnissen kommen :-).

Wer zuschauen möchte, muss sich mit seiner E-Mail Adresse auf der folgenden Seite registrieren. Sie erhalten dann ein Angebot zum technischen Börsendienst von Thomas Vittner. Seine Kunden, die sich bei mir anmelden, erhalten von mir ein Angebot für den Heibel-Ticker. Ich hoffe, Sie sind damit einverstanden. Natürlich können Sie sich dort jederzeit wieder abmelden.

Hier der Link zur Anmeldeseite:

Webinar Thomas Vittner & Stephan Heibel - Der Blick hinter die Börsen-Kulissen - Mittwoch, 23. Februar 18:00-19:00 UhrNun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Kaputte Aktien vs. kaputte Unternehmen

Weiterhin dominieren die folgenden vier Themen das Marktgeschehen: Corona, Inflation, Ukraine, Taiwan. Um die Marktentwicklungen zu verstehen, muss man sich die verschiedenen Themen einzeln anschauen. Denn wenn an dem einen Tag die Inflation für eine Flucht aus den Anleihen, und dadurch zu steigenden Renditen führt, so folgt am nächsten Tag durch steigende Kriegsgefahr ein Run auf die Anleihen. Teilweise wechseln diese Szenarien nicht täglich, sondern stündlich.

Übergelagert ist das Thema Corona mit der Omikron-Mutation, von der sich viele Anleger eine Beendigung der Pandemie versprechen. Corona-Gewinner werden ausverkauft. Da gerade Coronagewinner während der Pandemie hohe Bewertungsniveaus erreicht haben, wird dieser Ausverkauf durch die Inflationsgefahr bestärkt. Im Januar fand der Ausverkauf seinen vorläufigen Höhepunkt und viele mutige Anleger setzen auf eine Gegenbewegung, um die verbliebenen Coronagewinner mit zu hohen Bewertungsniveaus abzustoßen.

Doch nahtlos folgt nun die Kriegsgefahr in der Ukraine und die Gegenbewegung in den heftig ausverkauften Corona-Gewinnern blieb aus. Die Kriegsangst hält derzeit viele Anleger davon ab, in den Markt einzusteigen. Wer weiß, vielleicht sind die Lieblingsaktien schon morgen 10% oder 15% günstiger zu haben, wenn die Situation in der Ukraine eskaliert?

Es fehlt also an Nachfrage, die im Wechsel mit dem Angebot einen Marktpreis bilden könnte. Stattdessen befinden wir uns mitten in der Berichtssaison und täglich werden wir von heftigen Kursreaktionen auf Q-Zahlen überrascht. Die positiven Reaktionen sind die Ausnahme: Doordash und AirBnB beispielsweise haben bewiesen, dass ihr Geschäftsmodell nicht nur in der Pandemie funktioniert, sondern auch danach.

Doch Unternehmen, deren Zahlen enttäuschen, oder auch nur deren Ausblick nicht positiv überraschen konnte, werden ausverkauft. Anleger, die vor zwei Wochen noch mutig auf eine Gegenbewegung warteten, verlieren nun die Nerven und verkaufen ohne Rücksicht auf Verluste. So gibt es Tagesverluste von -20, teilweise -30%. Facebook, Paypal, Moderna, Delivery Hero, ... weiter unten schaue ich mir ein paar dieser Unternehmen näher an.

Besonders hart getroffen werden Unternehmen, deren Aktien im Fonds von Cathy Wood enthalten sind. Mit ihrem ARK Invest Fonds setzt sie auf innovative Unternehmen mit einer Technologie, die sich erst in der Zukunft durchsetzen könnte. So war Sie früh überzeugt von Tesla und hielt Elon Musk durch die turbulenten Zeiten die Stange.

Derzeit sind ihre Unternehmen jedoch nicht angesagt. Denn sie weisen keine Gewinne, häufig sogar kaum Umsatz aus. Sowohl das absehbare Ende der Pandemie als auch die Inflation ziehen Aktien ohne Gewinn, für die sich daher kaum ein Bewertungsniveau ermitteln lässt, den Boden unter den Füßen weg.

Inzwischen gibt es sogar einen ETF, der die Aktien aus Cathy Woods ARK Invest shortet, den Short ARK mit dem Kürzel SARK. Das Volumen dieses Fonds wächst täglich und so werden immer mehr Aktien von Cathy Wood leerverkauft, die Kurse geraten immer weiter unter Druck. Ein Boden wird sich bei diesem Prozess nicht dort bilden, wo eine "faire" Bewertung erreicht ist, sondern dort, wo der eine oder andere kapituliert.

Gestern hat Cathy Wood betont, ihre Aktien seien so günstig wie nie zuvor und die Aktienbörse bringe Fehlbewertungen hervor wie nie zuvor. Sie hat richtig erkannt, dass der Ausverkauf in vielen ihrer Titel bereits übertrieben ist. Doch Sie kauft weiterhin kräftig, was ich als kontraproduktiv erachte. Für einen Boden muss sie zunächst kapitulieren, ihre Aktien also nochmals ins Bodenlose krachen lassen.

Doch das alles dominierende Thema ist weiterhin der Ukraine-Konflikt. Berichten zufolge könnte Putin mit seiner Armee von Weißrussland aus binnen zwei bis drei Tagen in Kiew sein. Am Montag bleiben die US-Börsen geschlossen (Feiertag: President Day). Es könnte also sein, dass die US-Börsen erst wieder eröffnen, wenn Putin schon in Kiew ist. Daher haben am gestrigen Donnerstag und am heutigen Freitag viele Anleger vorsichtshalber nochmals ihre Aktienquote reduziert.

Andere sagen, es könnte einen schmutzigen Kompromiss geben, bei dem der Donbass für eigenständig erklärt wird. Russland hätte eine, wenn auch verkleinerte, Pufferzone und die verbleibende kleinere Ukraine könnte endlich die Nato-Aufnahme anstreben.

Wieder andere sagen, jetzt ist endlich ausgesprochen, dass Nord Stream II nicht in Betrieb genommen würde, wenn Putin in die Ukraine einmarschiert. Im Umkehrschluss folgern sie daraus, dass Nord Stream II in Betrieb genommen wird, wenn Putin nicht einmarschiert.

... und so gibt es immer neue Spekulationen um das, was eigentlich hinter der ganzen Geschichte steckt. Ich habe den Eindruck, die Öffentlichkeit (also wir) wissen nur einen Bruchteil dessen, um was es wirklich geht. Und solange wir die wirklichen Absichten nicht kennen, ist die Ungewissheit weiterhin groß, die Aktienmärkte bleiben unter Druck.

FACEBOOK LÖST PROBLEM DER PRIVATSPHÄRE

Meta, die Muttergesellschaft von Facebook, hat mit den Quartalszahlen seine Anleger enttäuscht. Die Aktie ist von 323 USD auf 207 USD eingebrochen, -25% oder auch -200 Mrd. USD. Apple hat dafür gesorgt, dass der Schutz der Privatsphäre, der bei Internetbrowsern inzwischen Standard ist, auch für alle Apps im APP-Store Anwendung findet. Werbung kann dadurch weniger gezielt ausgeliefert werden, die Werbung ist dadurch weniger effizient und der Preis je View sinkt. Dieser Effekt war in den Q-Zahlen von Facebook deutlich zu sehen, CEO Mark Zuckerberg adressierte das Problem explizit.

Diese Woche gab Google bekannt, ebenfalls nach Lösungen für den Android Play Store zu suchen. Nachdem also die eine Hälfte des Geschäfts beeinträchtigt wurde, könnte nun die andere Hälfte ebenfalls betroffen sein. Ein Unternehmen wie Facebook, das unerlaubt Privatdaten an Cambridge Analytica verkauft hat, kann hier kein Mitleid erwarten. Der Ausverkauf der Aktie hat also sogar einen Grund.

Facebook notiert auf einem KUV von 4. Das Gewinnwachstum von 20% p.a. wird mit einem KGV von nur noch 16 bewertet. Es hat den Anschein, dass Anleger an das Ende der Erfolgssträhnen von Gründer und CEO Mark Zuckerberg glauben.

Ich glaube das nicht. Zuckerberg hat mehrfach bewiesen, dass er kniffelige Zeiten gut übersteht. Meist geht er als Sieger hervor.

2012 wurde das Ende der Internetbrowser auf PCs ausgerufen: die Menschen verbrachten immer mehr Online-Zeit mit ihren Handys, wo man Werbung für unmöglich hielt. Vielleicht erinnert sich der eine oder andere von Ihnen noch daran, wie lästig Werbung auf dem kleinen Bildschirm der Handys damals empfunden wurde. Heute haben wir uns daran gewöhnt, dass wir teilweise eine halbe Minute warten müssen, bis wir einen gewünschten Inhalt zu sehen bekommen.

2018 war die Geschichte mit Cambridge Analytica: Facebook verkaufte persönliche Daten, mit denen Donald Trump vermeintlich die Wahl zum US-Präsidenten gewann. Niemand würde jemals wieder Facebook trauen, hieß es damals. Heute erfreut sich Instagram großer Beliebtheit, die Menschen erzählen dort alles aus ihrem Privatleben, was niemand hören will.

Und nun soll die gezielte Werbung erschwert werden. Ich gehe davon aus, dass Zuckerberg auch dieses Mal eine Lösung finden wird.

Vielleicht liegt die Lösung ganz woanders: Vielleicht ist sie im Metaversum zu finden. Menschen erschaffen ein zweites "Ich" im Metaversum von Facebook. Es ist absehbar, dass die Menschen inzwischen im Umgang mit ihren privaten Daten vorsichtiger geworden sind. Doch das zweite "Ich" im Metaversum kann hemmungslos den eigenen Interessen nachgehen, ohne sich um die Privatsphäre zu kümmern, oder? Ist ja nur ein digitaler Zwilling. Wenn Facebook im Metaversum die Nase vorn hat, und mit einem Investitionsvolumen von 10 Mrd. USD hat Facebook gute Chancen, dann werden die fehlenden Daten vom digitalen Zwilling geholt und verwendet.

Soweit nur ein kleines Gedankenspiel, um zu zeigen, dass der Niedergang Facebooks, wie er derzeit an der Aktienbörse gespielt wird, alles andere als sicher ist.

NVIDIA WIRD LIEFERN

Nvidia wurde ebenfalls nach Q-Zahlen ausverkauft. Im November stand die Aktie noch über 300 Euro, bis Ende Januar ging's unter 200 Euro, -33%. Tatsächlich erfolgte nun eine kleine Erholung bis 235 Euro, doch nach den Zahlen diese Woche ging's wieder zurück auf aktuell 205 Euro.

Bewertungstechnisch lässt sich vor dem Hintergrund des Inflationsdrucks kein vernünftiges Argument finden: Das Kurs/Umsatz-Verhältnis steht bei 16. Für das exorbitante Gewinnwachstum von 36% p.a. war das KGV 23e von 51 im November noch in Ordnung, heute sieht ein so hohes KGV einfach nur teuer aus.

In meinen Augen gibt es zwei große Technologietrends in den kommenden Jahren: Das autonome Fahren und das Metaversum. Für das Metaversum braucht Facebook die schnellsten Graphikchips, um den digitalen Zwilling möglichst echt erscheinen zu lassen. Bislang setzt man dazu eine VR-Brille auf, doch es gibt auch schon Lösungen, die ein dreidimensionales Bild in den Raum projizieren, ohne dass Sie eine VR-Brille aufsetzen müssen.

Und das autonome Fahren erfordert Bilderkennungssoftware, die mit allen Ereignissen, die auf den Straßen passieren, umgehen können. Diese Software muss man "trainieren" und Nvidia hat mit der Plattform DRIVE genau das, was die Autobauer brauchen. Auch hier gibt es einen Wettlauf in einem sehr lukrativen Markt, bei dem die Kosten für die Graphikkarte oder auch für die DRIVE-Plattform im Investitionsbudget enthalten sind.

Immer, wenn ich einen technisch affinen Menschen treffe, spreche ich ihn auf Nvidia an. Bislang folgte so sicher wie das Amen in der Kirche, dass die Technologie als überlegen bezeichnet wurde. Bertrandt, der Vermittler von Ingenieuren für die Autoindustrie, forscht ebenfalls in Sachen autonomes Fahren und als ich vergangenen Woche den CFO beim Mittagessen nach Nvidia befragte, stimmte auch er umgehend eine Lobeshymne an. Im ZAL hier in Hamburg, dem Forschungszentrum für Luftfahrt, gibt es ein Holodeck. Also einen Raum, in dem Sie durch virtuelle Maschinen und Flugzeuge gehen, Teile greifen und umplatzieren können. Realisiert natürlich mit Nvidia-Chips.

Für Nvidia gilt genau wie oben für die Aktien von Cathy Woods beschrieben: Das Unternehmen ist super, vor kurzem hätte ich die Aktie auf dem heutigen Niveau für spottbillig behalten, doch in der aktuellen Situation lässt sich ein Boden schwer definieren.

DISNEY KOMMT GUT AUS DER PANDEMIE

Mit Disney+, den TV-Streamingdienst, kam Disney durch die Pandemie. Die Bibliothek der enthaltenen Filme wird kontinuierlich ausgebaut. Allein im laufenden Jahr soll das Angebot verdoppelt werden. Außerdem wurden in den vergangenen zwei Jahren viele Filme veröffentlicht, die man bislang nur auf dem heimischen TV sehen konnte. Viele Star Wars Fans werden aber den "Mandalorian" oder "Das Buch von Boba Fett" auch noch auf der Großleinwand mit Dolby Surround sehen wollen. Nicht nur die Bibliothek wird stetig ausgebaut, auch neue Länder kommen regelmäßig dazu. Hatte man vor einem Jahr noch befürchtet, Netflix könne nicht mehr eingeholt werden, so ist nun Netflix das Unternehmen, das Probleme hat.

Aber Disney hat auch Kreuzfahren und Vergnügungsparks, die für zwei Jahre nahezu stillgelegt waren. Das Angebot der "Fast Lane", mit dem man für einen Zusatzpreis die Wartezeit an den Attraktionen verkürzen konnte, wird nun in den Genie+ Pass überführt: Eine App, die nach individuellen Vorlieben den Tag im Disneyland plant, Wartezeiten berücksichtigt und auch für einen Obolus die Wartezeit verkürzt.

Auch Disney hat ein KUV von 4. Aber auch für Disney erwarten Analysten in den kommenden fünf Jahren ein jährliches Gewinnwachstum von 39%. Vor diesem Hintergrund ist das KGV 23e von 35 ebenfalls günstig ... wenn wir uns vorstellen, es ist noch Sommer 2021. Heute schreckt die Optik der hohen Zahlen viele Anleger ab und so ist es auch für Disney schwer, einen Boden zu finden. Doch es scheint, dass Anleger hier mehr Vertrauen in das Management haben, denn die Aktie steigt seit Ende Januar und die Q-Zahlen führten nicht zu einem Ausverkauf.

Übrigens: Auch Disney arbeitet am Metaversum. Was liegt näher, als die Kultfiguren von Mickey Maus über die Eiskönigin bis zum Jedi Ritter mit Hilfe von NFTs ins Metaversum zu bringen? Die Skins, die heute in Spielen verfügbar sind, haben noch Luft nach oben. Und wenn es um Bewegtbilder geht, gehört Disney mit Pixar zu den führenden Anbietern der Welt. Ach ja, natürlich wird Disney zum Aufbau der eigenen Metaversum-Lösungen ebenfalls große Mengen von Graphikkarten von Nvidia kaufen.

Soweit ein paar Gedanken zu dem Ausverkauf dieser Woche: Die Unternehmen, die ich mir anschaue, sind größtenteils gesund. Es braucht Nerven, in einer solchen Marktphase zuzugreifen und Sie müssen damit rechnen, nach diesem Wochenende kräftig im Minus zu sein. Doch auf Sicht von ein bis zwei Jahren dürfte sich ein Kauf einiger niedergeprügelter Aktien lohnen.

Hinweis: die hier genannten Aktien sind nicht in unserem Heibel-Ticker Portfolio. Entweder habe ich meines Erachtens bessere Kandidaten ausgewählt, oder aber mein Wunschpreis ist noch nicht erreicht. Sie sollten in so volatilen Marktzeiten stets noch ein wenig Cash in der Hinterhand haben, um im schlimmsten Falle nochmals nachkaufen zu können.

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 17.2.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 34.157 | -2,9% | -6,0% |

| DAX | 15.043 | -2,5% | -5,3% |

| Nikkei | 27.122 | -2,1% | -5,8% |

| Shanghai A | 3.659 | 0,8% | -4,1% |

| Euro/US-Dollar | 1,13 | -0,6% | -0,1% |

| Euro/Yen | 130,33 | -1,3% | -0,3% |

| 10-Jahres-US-Anleihe | 1,93% | -0,09 | 0,42 |

| Umlaufrendite Dt | 0,10% | -0,04 | 0,38 |

| Feinunze Gold | $1.894 | 2,9% | 3,8% |

| Fass Brent Öl | $93,20 | -0,2% | 18,3% |

| Kupfer | $10.055 | -1,6% | 3,8% |

| Baltic Dry Shipping | $1.886 | 25,5% | -14,9% |

| Bitcoin | $40.143 | -7,7% | -14,5% |

China kommt aus dem Neujahrsfest, der Baltic Dry Verschiffungsindex ist um 25% angesprungen.

An den Aktienmärkten läuft der Ausverkauf. Im Gegenzug springt das Gold an (+2,9%). Sicherheit vor den geopolitischen Spielchen ist gefragt, würde ich sagen. Denn wirkliche Kriegsangst bleibt moderat, sonst wäre der Ölpreis (-0,2%) in dieser Woche über 100 USD/Fass gesprungen. Das ist jedoch nicht geschehen.

Es hat den Anschein, dass zwar Kriegsangst besteht, aber wirklich vorbereitet darauf sind wenige. Schauen wir mal, welches Bild das Anlegersentiment vermittelt.

03. Sentiment: Zukunftsoptimismus steigt bei abwartender Haltung der Privatanleger

Um 2,5% ist der DAX in der abgelaufenen Woche eingebrochen. Das Tief von Ende Januar wurde bislang dennoch nicht erreicht und so sprechen Charttechniker von der Möglichkeit eines Doppelbodens, wobei als bullisch zu werten wäre, wenn der zweite Boden höher liegt als der erste. Das Wochenende wird zeigen, ob diese Hoffnung sich erfüllen kann.

Die Stimmung unter den Anlegern ist weiterhin ziemlich niedergeschlagen (-3,3). Doch die Extremwerte von Ende Januar (-5,3) werden derzeit noch nicht erreicht.

Die Verunsicherung ist ebenfalls mit einem Wert von -3,4 "ziemlich" hoch, allerdings auch nicht so groß wie Ende Januar (-4,8).

Überraschend ist, dass die Zukunftserwartung deutlich auf einen Wert von +2,3 angesprungen ist (Vorwoche +0,5). Es hat den Anschein, dass unsere Umfrageteilnehmer den Boden für durchschritten halten und sich für steigende Kurse positionieren wollen.

Dies spiegelt sich auch in der Investitionsbereitschaft wider, die mit +2,2 auf den höchsten Wert des noch jungen Jahres gesprungen ist.

Das Euwax-Sentiment der Privatanleger notiert mit einem Wert von 2 nahe der neutralen Nulllinie. Privatanleger sichern sich weder gegen weitere Kursverluste ab, noch gehen sie Spekulationen auf steigende Kurse ein. Wer möchte sich schon positionieren, wo täglich neue Entwicklungen im Konflikt um die Ukraine zu beobachten sind.

Profis, die sich über die Eurex absichern, haben ein Put/Call-Verhältnis von 2,8. Das zeigt, dass sich die Profis derzeit verstärkt gegen Kursverluste absichern. Das gleiche Verhalten ist auch an der CBOE in den USA zu beobachten, dort ist das Put/Call-Verhältnis ebenfalls weiter angestiegen.

US-Fondsanleger haben ihre Investitionsquote auf 53% reduziert. Damit sind sie nun so niedrig investiert wie zuletzt im Frühjahr 2021, als der Erfolg der Impfkampagne diskutiert wurde, weil die Delta-Mutation aufkam.

Das Bulle/Bär-Verhältnis der US-Privatanleger ist auf -24% gerutscht, mit 43% Anteil dominieren die Bären klar das Stimmungsbild.

Der technische Angst und Gier Indikator des S&P 500 notiert mit 38% im neutralen Bereich.

INTERPRETATION

In den USA dominieren klar die Bären das Bild. In Deutschland sind die Profis pessimistisch gestimmt, doch die Privatanleger werden langsam optimistisch für die kommenden Monate. Das sind insbesondere in Deutschland gute Voraussetzungen für die Bildung eines Bodens. Während die Stimmung niedergeschlagen ist, Panikverkäufe also auftreten, gibt es bereits einen konstruktiven Optimismus für die Entwicklung in der Zukunft und eine entsprechende Kaufbereitschaft.

Zu beachten bei dieser Interpretation ist, dass Highflyer der Coronazeit insbesondere in den USA hohe Bewertungsniveaus erklommen haben und nun niedergeprügelt werden. Im DAX hingegen sind viele fundamental solide aufgestellte Unternehmen mit hohen Dividenden, die jetzt für die Zeit nach der Pandemie und die Zeit der hohen Inflation gesucht werden.

Wenn wir also mal den Konflikt in der Ukraine außer acht lassen ist es durchaus nachvollziehbar, dass der DAX früher einen Boden bildet als seine US-Pendants.

Tja, wenn... aber nun steht ein Wochenende an, an dem die Diplomatie wieder heiß laufen wird. Wir dürften gespannt sein, wie die Welt am Montag aussieht.

Grundsätzlich bleiben die Leitplanken der vergangenen Wochen bestehen: Der DAX pendelt weiterhin zwischen 15.000 und 15.600 Punkten. Kurzzeitige Ausbrüche in beide Richtungen sind jederzeit möglich. Anfang der Woche war der DAX beispielsweise kurzzeitig unter 15.000 Punkte abgetaucht.

Ein nachhaltiger Ausbruch aus dieser Spanne könnte dann geschehen, wenn es überraschende Entwicklungen in der Ukraine gibt. Wenngleich seit langem über einen Einmarsch der Russen in die Ukraine gesprochen wird, haben sich nur wenige Anleger mit entsprechenden Absicherungspositionen wirklich darauf vorbereitet. Es dürfte also einen heftigen Ausverkauf geben.

Doch die Welt ist nicht schwarz/weiß, sondern es gibt auch Kompromisse, Teillösungen etc., so dass die Krise nicht mit einem großen Knall eskaliert, oder endet. Wir kennen noch nicht einmal die wesentlichen Interessen der Beteiligten.

Es bleibt aber dabei, dass der 5-Wochendurchschnitt der Stimmung auf einem extrem negativen Niveau notiert, so dass ein weiteres Abrutschen im schlimmsten Fall vielleicht heftig, aber kurz ausfallen dürfte. Tendenziell würde es ausreichen, wenn in den kommenden Wochen keine neuen Negativmeldungen mehr auf den Markt treffen, um für steigende Kurse zu sorgen.

Am Goldmarkt ist die Stimmung heftig angesprungen, parallel dazu ist auch der Optimismus nach oben geschnellt. Ein solcher Impuls kann am Goldmarkt für einige Wochen für steigende Kurse sorgen.

04. Ausblick: Hintergrundinformationen zur Ukrainekrise bilden Grundlage für Verhandlungen

Also nochmal: Zoom Video -75%, Peloton -80%, Roku -75%, aber auch Tesla -30%, Palantir -66%, Meta -55%, Paypal -65%, BioNTech -65%, ... so sieht ein Crash aus! Diese ehemaligen Highflyer haben kräftig Federn gelassen. Anders als im Nachgang der Internetblase haben jedoch viele dieser Unternehmen ein tragfähiges Geschäftsmodell und sind auf Basis des KGVs inzwischen günstig bewertet.

In diesen Tagen kehren viele Anleger der Börse den Rücken. Das war's, mit mir nicht, jetzt reicht's aber, etc. ist zu hören, während die verbliebenen Positionen auf den Markt geschmissen werden. Einmal mehr werden wir eine Generation von jungen Anlegern von der Börse vergrault haben.

Dabei ist genau jetzt der Zeitpunkt, an dem sich eben die Spreu vom Weizen trennt. Im heutigen Kapitel 02 habe ich gezeigt, welche Titel übertrieben ausverkauft wurden.

Gleichzeitig stellen wir jetzt die Weichen für die Zeit nach Corona, für die Zeit mit höheren Inflationszahlen, als wir das aus den vergangenen Jahren (Jahrzehnten) kennen.

Ich bleibe bei meiner Einschätzung, die ich im Update dieser Woche formuliert habe: Der Zenit bei Inflationssorgen und Kriegsangst ist überschritten. Die Probleme sind nun bekannt, es wird händeringend nach Lösungen gesucht, alle Beteiligten arbeiten 24/7. Das ist häufig genug der Zeitpunkt gewesen, zu dem an den Aktienmärkten ein Boden gebildet wurde. Schlimmer geht's nimmer.

Wie gesagt, das einzige, was den DAX noch deutlich unter die 15.000 Punkte drücken könnte, wäre ein tatsächlicher Einmarsch der Russen in die Ukraine. Doch nicht täglich, sondern inzwischen stündlich ändert sich die Nachrichtenlage. Aus den US-Medien habe ich erfahren (die deutschen Zeitungen sind nur voll vom Orkan), dass Deutschland bereit sei, einen hohen Preis für Sanktionen zu zahlen, wenn Russland einmarschiert.

Kurz danach kursiert nun die Meldung aus dem britischen Nationalarchiv durch die Medien, dass ein Dokument die Zusage an Russland bestätige, die Nato-Osterweiterung an der Elbe zu stoppen. Schon Polen und das Baltikum waren demzufolge zumindest ein Wortbruch.

Nun ja, ich weiß auch nicht mehr als Sie, und konzentriere mich daher auf die Analyse der Bedeutung der jüngsten Vorgänge für den Aktienmarkt. Für mich sieht es danach aus, als werden nun alle Fakten auf den Tisch gelegt. Schon bald könnten Verhandlungen geführt werden und dann gibt es einen Kompromiss, den wir mit unserem Wissensstand kaum einordnen können. Aber an den Aktienmärkten dürften die Kurse dann steigen.

Wir haben noch 6,8% Cash im Portfolio. Ich habe vor, in der kommenden Woche noch ein wenig davon einzusetzen. Entweder in einen Rücksetzer, oder aber notfalls in steigende Kurse hinein.

05. Update beobachteter Werte: Airbus, Goodyear Tire & Rubber, Paypal, Bitcoin im Hardware Wallet, Devon Energy

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Airbus

Gute Zahlen, konservativer Ausblick

Do, 17. Februar um 18:58 Uhr

Airbus hat heute Jahreszahlen vorgelegt, die über den Erwartungen lagen: Der Umsatz ist um 4,4% auf 52,1 Mrd. Euro gestiegen, der Gewinn stieg auf 5,36 Euro/Aktie, nach einem Verlust im Vorjahr.

Der Auftragseingang betrug 62 Mrd. Euro (2020 waren es 33,3 Mrd. Euro), der Auftragsbestand lag zum Jahreswechsel bei 398 Mrd. Euro (+7%). Es bleibt also bei Wartezeiten von bis zu 10 Jahren bei den beliebten Single-Aisle Fliegern (schmal mit nur einem Gang).

Die Produktionskapazität soll im laufenden Jahr von zuvor 600 Fliegern auf 720 gesteigert werden (+20%). Für den Gewinn wird ein Wachstum von 13% prognostiziert.

Aktuell gibt es eine Auseinandersetzung mit Qatar Airways, die für schlechte Farbe auf den Fliegern Millionen an Entschädigungen fordern. Qatar ist einer der größten Kunden von Airbus und nachdem Airbus die Bestellungen von Qatar aus dem Auftragsbuch gestrichen hat, bestellte Qatar bei Boeing. Ich habe keine Ahnung, wohin das führt, aber es wird für beide Streithähne teuer.

Außerdem wird nun in England, wo die Flügel gebaut werden, gestreikt. Nachdem in Deutschland und Frankreich nicht ausreichend Personal gefunden werden kann, kommt dieser Streit natürlich zu einem ungünstigen Zeitpunkt. Das Hochfahren der Produktion ist also alles andere als gesichert, Stolpersteine gibt es überall.

Daher wohl die Prognose für das unterproportionale Gewinnwachstum.

Alles in allem gibt es wenige Überraschungen in diesen Zahlen. Die Prognose, insbesondere die Gewinnprognose, ist konservativ. Daher notiert die Aktie heute im Minus. Ich denke aber, dass die große Nachfrage Airbus weiterhin in die Lage versetzt, Probleme zu beseitigen - auch wenn das ein wenig mehr kostet.

Goodyear Tire & Rubber

Gestiegene Rohstoffpreise belasten nur vorübergehend

Fr, 18. Februar um 14:25 Uhr

Wie versprochen hier noch ein paar Details zu Goodyear Tire & Rubber.

Die Q-Zahlen, die das Unternehmen vor einer Woche vorlegte, waren überragend: 12% Umsatzwachstum auf 5,1 Mrd. USD. Der operative Gewinn sprang um 32% auf 398 Mio. USD. Globale Marktanteilgewinne und ein Anstieg des durchschnittlichen Verkaufspreises für einen Reifen um 11% auf 103,20 USD wurden vermeldet.

20 Mrd. USD Jahresumsatz werden nur noch mit einer Marktkapitalisierung von 4,5 Mrd. USD bewertet. Aufgrund der hohen Schulden beträgt der Enterprise Value (EV - Geschäftswert = Marktkapitalisierung zzgl. Schulden) 10,8 Mrd. USD. Für 2023 wird ein Gewinn (EBIT) von 2 Mrd. USD erwartet. Somit ergibt sich ein in meinen Augen sehr günstiges EV/EBITDA von nur 3.

Das EV pro EBITDA ist eine genauere Kennzahl als das KGV, da beim KGV durch den Schuldenstand sowie Investitionen Verzerrungen auftreten.

Das Bewertungsniveau ist also extrem niedrig. Zu niedrig, in meinen Augen. Immerhin gehen Analysten von einem Gewinnanstieg von 9% p.a. für die kommenden fünf Jahre aus.

Die negative Überraschung, die für den Kurseinbruch von Goodyear verantwortlich ist, war der Hinweis von CEO Rick Kramer im Rahmen der anschließenden Telefonkonferenz, dass man die Inflation bei Rohstoffpreisen für das China-Geschäft nicht gehegt habe.

Goodyear erzielt 60% des Umsatzes auf dem amerikanischen Kontinent, 30% in Europa und 10% in Asian. Niemand war von der Tatsache überrascht, dass die Transportkosten deutlich angestiegen sind und die Marge belasteten. Auch war es keine Überraschung, dass CEO Kramer von Lieferkettenproblemen berichtete, die man aber gut ausgeglichen habe.

Doch die Inflation erwischte Analysten auf dem falschen Fuß: In Europa und Amerika werden die Beschaffungskosten für Rohmaterialien vertraglich eingebunden. Bei lang laufenden Lieferverbindlichkeiten wird dadurch verhindert, dass Goodyear steigende Rohstoffpreise selber tragen muss. Ein Teil des Anstiegs kann automatisch in höhere Verkaufspreise umgesetzt werden. Dadurch bleiben für Goodyear die Auswirkungen von steigenden Rohstoffpreisen während einer Vertragslaufzeit überschaubar.

Im Asien-Geschäft wurden die Klauseln für die Preisanpassungen nach Aussage von CEO Kramer jedoch nicht in die Verträge geschrieben. Der asiatische Markt gilt als schwer für Goodyear. Das dortige Geschäft läuft überwiegend über OEMs, also Autobauer. Da es sich dadurch um wenige, dafür aber große Kunden handelt, war die Verhandlungsposition von Goodyear wohl nicht gut genug.

Die zusätzlichen Kosten, die dadurch bei Goodyear angefallen sind, werden auf 300 Mio. USD beziffert. Für das laufende 1. Halbjahr 2022 werden weitere Kosten in Höhe von insgesamt 700-800 Mio. USD veranschlagt, also rund 350 Mio. USD pro Quartal. Und genau diese Ziffer hat nun die Anleger endgültig verschreckt.

Es kann ja mal sein, dass man von steigenden Rohstoffpreisen überrascht wird und ein Quartal darunter leidet. Doch ein Unternehmen wie Goodyear, das Verbrauchsmaterial anbietet, für das es eine niedrige Preissensitivität beim Kunden gibt - Preiserhöhungen sollten sich also leicht umsetzen lassen -, sollte steigende Rohstoffpreise in kurzer Zeit an den Kunden durchreichen können. Der Unternehmensausblick geht jedoch von einer anhaltenden Belastung aus.

Rund die Hälfte der Kosten für die Herstellung eines Reifens sind Materialkosten. Zwei Drittel der Materialkosten hängen am Ölpreis. Sollte der Ölpreis hoch bleiben, wird Goodyear diese gestiegenen Kosten an die Kunden, auch an die OEMs, durchreichen, sobald die laufenden Verträge zur Erneuerung anstehen. Sollte der Ölpreis fallen, wird sich alles in Wohlgefallen auflösen. Egal wie man's dreht, die Belastung für Goodyear ist vorübergehend.

Ich halte den Ausverkauf daher für übertrieben und mit unserer spekulativen Position setzen wir auf eine baldige Erholung des Aktienkurses.

Paypal

Nachkaufen, nicht Geschäft, sondern nur Aktie ist kaputt

Fr, 18. Februar um 14:42 Uhr

Sowas habe ich selten erlebt: Paypal gehört zu den Aktien, die gnadenlos ausverkauft werden. Auf Basis der Schätzungen für 2023 steht das KUV bei 4. Viel zu hoch für ein etabliertes Geschäft, aber Paypal ist ein Wachstumsunternehmen und dazu noch hochprofitabel. Für den Gewinn wird ein jährliches Wachstum von 20% erwartet, trotzdem steht das KGV bei 24. Das EV/EBITDA 23e (Geschäftswert / Gewinn) steht bei nur 13.

Wir haben eine gnadenlose Anpassung der Bewertungsniveaus gesehen, die Anleger für Wachstumsunternehmen zu zahlen bereit sind. Ich denke, dieser Anpassungsprozess dürfte bald zu einem Ende kommen. Grundsätzlich würde ich das Bewertungsniveau für Paypal auf Basis der neuen Präferenzen der Anleger vor dem Hintergrund steigender Zinsen nicht mehr so hoch erwarten, wie noch vor wenigen Monaten.

Aktuell steht die Aktie bei 92 Euro. Im Coronacrash vor zwei Jahren war das Tief bei 78 Euro. Ich kann mir nicht vorstellen, dass die Bewegung der vergangenen zwei Jahren vollständig ausradiert wird, daher würde ich bereits jetzt nachkaufen.

Als neue faire Bewertung würde ich konservativ betrachtet ein KGV von 30 erwarten, was einen Kursanstieg um 25% vom aktuellen Niveau ermöglichen würde. Wir wären dann bei 115 Euro und vor dem Hintergrund der hohen Wachstumsgeschwindigkeit fände ich die Aktie auch dann noch immer günstig. Ich muss jedoch akzeptieren, dass die Bewertungsniveaus der vergangenen Jahre nun nicht mehr gelten, daher nennen wir eine PEG (KGV im Verhältnis zum Wachstum) von 1,5 inzwischen fair und nicht günstig.

Im heutigen Heibel-Ticker werde ich auf die anhaltenden Spannungen um die Ukraine-Krise eingehen. Ich weiß nicht, was am Wochenende passieren wird. Doch die Spannungen sind so groß, dass ich heute nur einen kleinen Teil unserer Cash-Reserven einsetzen würde.

Bitcoin im Hardware Wallet

JP Morgen kritisiert Kryptowährungen

Fr, 18. Februar um 20:35 Uhr

Der Bitcoin ist diese Woche um 8% eingebrochen. Glücklicherweise hatten wir rechtzeitig unsere spekulative Position mit 22% Gewinn aufgelöst. Hinsichtlich der Absicherungsposition können wir mal wieder einen Blick in die Rahmenbedingungen der Bitcoinwelt werfen.

Diese Woche veröffentlichte Michael Cembalest, ein angesehener Marktstratege aus dem Hause JP Morgan, eine Studie zum Kryptomarkt. der Bitcoin wurde tatsächlich von von den anderen 8.000 Kryptowährungen separiert und gesondert betrachtet. Soweit hat der 60 jährige Autor die Kryptowelt bereits gut verstanden.

The Maltese FalcoinZur Erinnerung: Alles, was in der Kryptoszene gehandelt wird ist das Ergebnis von Star-Ups, die zentral organisiert die Rahmenbedingungen für eine geschäftliche Anwendung geschaffen haben. Viele Anwendungen sind sinnvoll, unterliegen aber dem Wettbewerb. Ob Ethereum die richtige Basis dafür ist oder welche NFTs wirklich werthaltig sein werden wird die Zeit zeigen.

Unabhängig davon hat der Bitcoin jedoch etwas geschafft, das es kein zweites mal gibt: Ein unabhängiges, globales Netzwerk, das nach transparenten Regeln Eigentumsverhältnisse am Bitcoin in eine zentrale Blockchain schreibt, sobald die Mehrheit des Netzwerks zugestimmt hat. Je größer das Netzwerk, desto sicherer. Und der Bitcoin hat die kritische Größe erreicht, in der kein reiches Individuum, kein Mega-Konzern und auch kein Staat Einfluss auf die Blockchain nehmen kann.

Da in dem Dokument von Cembalest so ziemlich alles andere aus der Kryptowelt als wertlos oder zu riskant zerrissen wird, ist auch der Bitcoin in ein schlechtes Licht gerückt worden. Nicht viele Laien kennen den Unterschied des Bitcoins zu den anderen Kryptowährungen.

Dem Bitcoin selbst widmet Cembalest mehrere Seiten, diskutiert Für und Wider und listet drei Bedingungen, die der Bitcoin erfüllen müsste, um als Wertaufbewahrungsmittel zu fungieren: Verbreitung, stabiler Wert und Absicherung gegen systematische Risiken. Während die Verbreitung wohl erfüllt sei, würden seiner Ansicht nach die beiden anderen Dinge noch nicht erfüllt.

Die Volatilität im Preis sei zu groß, sagt er. Bitcoin-Jünger halten dagegen, dass ein Bitcoin immer ein Bitcoin bleibe. Was volatil sei, seien die Währungen, also der Dollar und der Euro. Hmm, nun, solange wir beim Becker mit Euro bezahlen, ist das ein schwacher Trost, würde ich sagen.

Und als Absicherung gegen systematische Risiken sei der Bitcoin ebenfalls nicht geeignet, wie die Korrelation zeige, so Cembalest.

Er zieht daraus aber nicht die Schlussfolgerung, dass der Bitcoin wertlos sei. Diese Schlussfolgerung wurde stattdessen in den US-Medien gezogen. Wenn man jedoch genau liest, dann endet seine Analyse an der Auflistung dieser Bedingungen.

Ich würde die Analyse wie folgt zu ende bringen: Was nicht ist, kann noch werden. der Bitcoin ist erst 14 Jahre jung und wird mit dem viele tausend Jahre alten Gold verglichen. Noch ist er nicht vergleichbar, noch ist er volatil und da in den vergangenen zwei Jahren viele Aktienspekulanten in den Bitcoin eingestiegen sind, korreliert der Bitcoin natürlich mit dem Aktienmarkt.

Konzeptionell hat er aber das Zeug, sich davon zu lösen.

Ob das 5 Jahre, 50 Jahre oder 500 Jahre dauert, kann niemand sagen. Das liegt wohl eher an der Politik: wenn global die Inflation eingefangen werden kann, dann wird der Bedarf einer unabhängigen Währung zurückgehen. Wenn die Politik dem Bitcoin Steine in den Weg legt, wird sich die weitere Verbreitung verlangsamen, vielleicht sogar umkehren.

Unsere Bitcoin-Position macht derzeit 7,4% unseres Portfolios aus. Das ist ein ziemlich großes Gewicht, muss ich zugeben, wenn ich mir das junge Alter des Bitcoins vor Augen führe. Insbesondere da nun sogar die EZB Zinsanhebungen für das laufende Jahr nicht mehr ausschließt und in den USA die Bekämpfung der Inflation höchste Priorität in der Notenbank erlangt hat - höher als die Bekämpfung der Arbeitslosigkeit.

Zudem ist mir ein anderes Argument gegen den Bitcoin zu Ohren gekommen: Bei jeder Transaktion in der Blockchain werden nicht nur Absender, Adressat und Betrag mitgegeben, sondern auch ein Betreff. Sie kennen das von der normalen Banküberweisung, dort haben Sie auch die Möglichkeit, einen Betreff einzusetzen.

Mein Studienfreund sammelte für unseren kleinen Freundeskreis die monatlichen Überweisungen auf seinem Konto, mit dem wir nach dem Studium immer wieder Rücklagen für schöne Wochenendtreffen bildeten. Wir fanden das damals witzig, in die Betreffzeile schmutzige Sprüche zu schreiben, bis die Personalabteilung unserenFreund irgendwann zu sich zitierte: Er arbeitet nach dem Studium bei der Deutschen Bank ;-)

Die Betreffzeile bei Bitcoin-Transaktionen kann wesentlich länger sein, als bei der Banküberweisung. Man könnte dort beliebige Dinge hinein schreiben. Ich habe nun gehört, dass in der Vergangenheit bereits Quellcode von Schmuddelbildern eingetragen wurde. Die Bilder werden natürlich nicht angezeigt, aber wer die Betreffzeile herauskopiert und in einer entsprechenden Software öffnet, der hat auf diesem Weg Zugang zu Material, dessen Besitz in Europa gesetzlich verboten ist.

Nun ist der Vorteil des Bitcoin, dass alle Transaktionen in der Blockchain von allen Teilnehmern des Netzwerks gespeichert werden. Die Blockchain umfasst derzeit einige hundert Gigabyte.

Es besteht nun die Befürchtung, dass jeder, der die Bitcoin-Blockchain auf seinem Netzwerkknoten (Full Node) speichert, verbotenes Material speichert und sich damit strafbar macht. Eine verlässliche Antwort, ob das tatsächlich strafbar ist, konnte ich bislang noch nicht bekommen. In der Bitcoin-Welt tut man dieses Problem als nebensächlich ab. Doch ich frage mich, ob sich eine Strafverfolgung durchsetzen ließe. Denn, wenn ja, dann haben wir hier den Schwachpunkt des Bitcoins gefunden, er könnte verboten werden und mit dem hier aufgeführten Argument würde es nur noch sehr wenige geben, die sich dann noch bewußt gegen dieses Verbot auflehnen.

Grundsätzlich: Wir sprechen hier konzeptionell, also von Dingen, die in 5, 50 oder 500 Jahren wichtig werden können. Kurzfristig beobachte ich weiterhin eine stark ansteigende Akzeptanz des Bitcoins. Immer mehr Finanzprodukte auf den Bitcoin werden zugelassen, immer mehr Anwendungen werden auf dem Bitcoin-Netzwerk aufgesetzt. Das Lightening-Netzwerk ermöglicht die Zahlungen mit Bitcoin, ohne den Energieverbrauch in die Höhe zu treiben.

Es bleibt also spannend und als Absicherungsposition behält der Bitcoin seine Position in unserem Portfolio. Über die Gewichtung werde ich mir nochmal Gedanken machen.

Devon Energy

Dividende in Abhängigkeit von Ölpreisentwicklung

Fr, 18. Februar um 21:04 Uhr

Wir haben diese Woche Devon Energy neu ins Portfolio aufgenommen. In den USA werden Dividenden häufig quartalsweise festgelegt und ausgezahlt. Devon hat diese Woche seine feste Basisdividende von 0,11 USD/Aktie auf 0,16 USD je Aktie erhöht, +45%. Der variable Anteil, in Abhängigkeit vom freien Cashflow des Unternehmens, wurde auf 0,86 USD/Aktie gesetzt. Insgesamt also 1 USD/Aktie.

Da die Dividende quartalsweise ausgezahlt wird, führt das zu einer Jahresdividende von 4 USD/Aktie, sofern das Niveau gehalten wird. Das entspricht einer Dividendenrendite von aktuell 7,2%.

Das attraktive an Devon ist, dass die Dividende meiner Einschätzung nach in den kommenden Quartalen eher steigen als fallen wird. Ich möchte hier erläutern, wie ich zu dieser Annahme komme.

Die meisten Informationen habe ich der „Earnings Presentation” entnommen, der Präsentation, die im Rahmen der Vorstellung der aktuellen Quartalszahlen diese Woche veröffentlicht wurde. Über die IR-Seite von Devon (IR = Investors Relations) können Sie die Präsentation aufrufen: https://investors.devonenergy.com/investors/quarterly-results/default.aspx

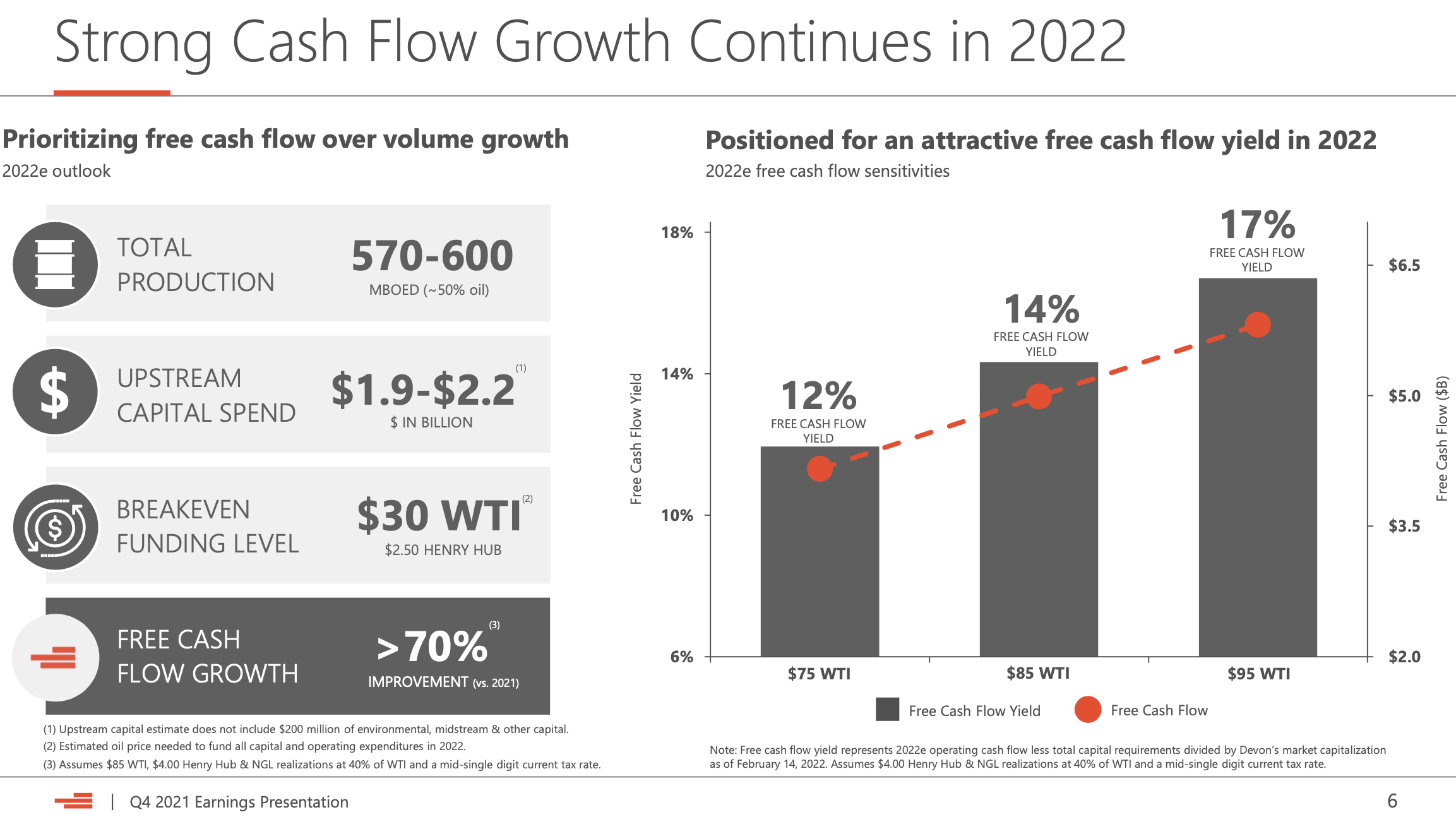

Auf Seite 6 wird die Unternehmensprognose für das laufende Jahr 2022 dargestellt.

Abbildung 1: Dividende von Devon hängt am Ölpreis

Der freie Cashflow soll im laufenden Jahr um 70% ansteigen. Die variable Dividende ergibt sich aus dem freien Cashflow des Unternehmens: Bis zu 50% davon werden als variable Dividende ausgeschüttet.

Im Q4 2021 betrug der Cashflow 1,718 Mio. USD. Um den freien Cashflow zu ermitteln, müssen wir die Investitionen abziehen, 521 Mio. USD. Es bleiben also 1.197 Mio. USD freier Cashflow.

Die feste Dividende im Vorquartal in Höhe von damals noch 0,11 USD/Aktie beläuft sich auf 74,5 Mio. USD, es bleiben also 1.123 Mio. USD, wovon maximal die Hälfte als variable Dividende ausgeschüttet werden soll. Das sind 557 Mio. USD bzw. 0,86 USD/Aktie.

Für das Jahr 2022 werden die Investitionen in das Upstream-Geschäft (Förderung von Öl, Gas und Flüssiggas) mit 1,9 – 2,2 Mrd. USD angegeben, also maximal 550 Mio. USD/Quartals und damit ungefähr im Rahmen der Kosten des Vorjahres (521 Mio. USD).

Als Zielgröße der Förderung werden 570 – 600 MBOe/d angegeben, Millionen Fässer Öl-Äquivalent pro Tag (million barrels oil equivalent / day). Öl selbst macht 50% aus, Gas 25% und Flüssiggas nochmals 25%.

Im abgelaufenen Q4 wurden 611 MBOe/d gefördert, die Prognose sieht also eher konservativ aus. Über die Zeit strebt CEO Rick Muncrief ein Wachstum der Förderung um 5% pro Jahr an, wir können die Unternehmensprognose also getrost als konservativ abspeichern.

Dreiviertel der Produktion findet im Bundesstaat Delaware statt, ein sehr lukratives Gebiet, das Devon Energy noch lange nicht ausgeschöpft hat. Im vergangenen Jahr wurden die förderbaren Reserven im Boden um 18% erhöht. Das heißt, durch geologische Arbeiten wurden Reserven lokalisiert, die das Unternehmen künftig fördern kann. Der Erhöhung entspricht aktuell der doppelten Fördermenge pro Jahr. Auf Sicht von über 10 Jahren braucht sich Devon Energy also keine Sorgen um die Ressourcen zu machen.

Jetzt kommen wir zum wichtigsten Punkt: Der Verkaufspreis. Beim Öl wurde am Markt ein durchschnittlicher Verkaufspreis von 75,36 USD/Fass erzielt. Allerdings wurde die Hälfte der Produktion frühzeitig gehedgt, also vor dem starken Ölpreisanstieg der vergangenen Monaten bereits zu günstigeren Preisen verkauft. Daher konnte nur ein durchschnittlicher Verkaufspreis von 62,22 USD/Fass erzielt werden.

Ölproduzenten müssen einen Teil der Förderung frühzeitig verkaufen, um ihre laufenden Kosten abzusichern. Wenn die täglichen operativen Kosten aus den täglichen Einnahmen bestritten werden müssten, die vom Marktpreis abhängen, könnte ein Ölpreiseinbruch sehr schnell zur Insolvenz des Unternehmens führen: Daher wird für einen Teil der Produktion bereits frühzeitig ein fester Preis mit den Abnehmern vereinbart.

Im abgelaufenen Quartal hat Devon Energy die Hälfte der Produktion gehedgt. Für das laufende Jahr hat CEO Muncrief einen Rückgang dieser Quote auf 20%-30% angekündigt.

Wenn also künftig ein größerer Teil zu Marktpreisen verkauft wird, kann bei der aktuellen Ölpreisentwicklung ein höherer Verkaufspreis erzielt werden. Seit Jahresbeginn ist der Ölpreis von 76 auf bis zu 95 USD/Fass WTI gesprungen.

Nehmen wir also mal an, 2022 wird ein durchschnittlicher Verkaufspreis am Markt von 85 USD/Fass erzielt, während nur noch 25% mit einem Preis aus dem Vorjahr gehedgt sind, also mit 49,08 USD/Fass. Es würde sich ein durchschnittlicher Verkaufspreis von 76,02 USD/Fass ergeben.

Die Kosten für die Produktion eines Öl-Äquivalenten Fasses gibt Devon Energy mit 30 USD an. Während also im Q4 62,22-30 = 32,22 USD/Fass an Gewinn übrig blieben, könnten es im Jahr 2022 76,02-30= 46,02 USD sein. Das entspricht einem Gewinnanstieg von 43%.

Für Gas und Flüssiggas sieht die Rechnung ähnlich aus. Es ist Mitte Februar, der Ölpreis ist in der ersten Quartalshälfte von 76 auf 95 USD/Fass angestiegen. Wenn der Preis nun in Richtung 76 USD zurückfallen sollte, bleibt es bei dem oben angenommenen durchschnittlichen Verkaufspreis am Markt von 85 USD/Fass. Ich finde, das ist ein konservatives Szenario.

Nun gibt es noch ein paar Dinge, die ich für wichtig halte: Das Management hat einen Großteil der Telefonkonferenz mit den Analysen darauf verwendet, die strikte Kostendisziplin im Unternehmen hervorzuheben. Neben der hohen Dividende wurde das Aktienrückkaufprogramm von 1 Mrd. USD auf 1,6 Mrd. USD angehoben. Damit werden rund 5% aller ausstehenden Aktien gekauft und ausgebucht. Der Gewinn des Unternehmens muss künftig also auf weniger Aktien verteilt werden, was einen Anstieg des Gewinns je Aktie zur Folge hat, selbst bei sonst gleichbleibenden Zahlen.

Devon Energy ist hoch verschuldet: Aktuell stehen 5,3 Mrd. USD an Schulden aus. Bei einem Jahresumsatz von 10,4 Mrd. USD ist das eine Quote von über 50%, ziemlich hoch. Aussagekräftiger ist das Verhältnis von EBITDA zu den Schulden. Dies stand Anfang 2021 bei 1,4, Ende 2021 bei nur noch 0,8.

Im angelaufenen Jahr wurden allerdings bereits 1,2 Mrd. USD an Schulden zurückgezahlt, zusätzlich zur Dividende und zum Aktienrückkauf. 60% der ausstehenden Schulden haben Laufzeiten bis 2030 oder länger, es gibt also keinen Liquiditätsdruck von dieser Seite her in den kommenden Jahren.

Bis Ende des laufenden Jahres soll das Verhältnis von EBITDA zu Schulden auf unter 0,5 zurückgeführt werden. Dazu soll eine weitere Milliarde an Schulden zurückgezahlt werden.

Diese Zahlen zeigen, dass Devon Energy in den vergangenen Jahren kräftig investiert hat, sich derzeit jedoch in der Erntephase befindet. Es sind keine großen Abenteuer geplant, kein Übernahmen oder neuen Projekte, sondern lediglich das Ausschöpfen der vorhandenen Ressourcen. Genau das ist es, was ein Dividendenunternehmen ausmacht.

Weil wir in der Weihnachtszeit über die ESG-Kriterien gesprochen haben: In den vergangenen zwei Jahren wurde trotz Produktionsausweitung der CO2-Ausstoß um 20% verringert. Bis 2030 soll der Methanausstoß um 65% reduziert werden, bis 2050 möchte das Unternehmen Null Treibhausgase emittieren.

Flaring wird stark zurückgefahren: Das Abfackeln von Gas, das nicht in die Gasförderpipelines eingespeist werden kann, ist Standard in der Ölindustrie und führt zu einer sehr hohen CO2-Belastung. Devon Energy hat im abgelaufenen Jahr das Flaring um 33% reduziert, möchte bis 2025 nur noch 0,5% des überschüssigen Gases abfackeln und ab 2030 dann bereits gar nichts mehr.

Das macht Öl und Gas jetzt nicht zu einer grünen Energiequelle, aber es zeigt, dass die Branche das Thema inzwischen sehr ernst nimmt.

Volkswirtschaftlich betrachtet ist das ein sehr kontrovers diskutiertes Thema: Während die Puristen nur erneuerbare Energiequellen akzeptieren, suchen viele andere Volkswirte nach Wegen, den Übergang in diese Richtung mit vertretbaren Belastungen für die Wirtschaft umzusetzen. Wenn es also finanziell attraktiver ist, durch das Reduzieren des Flarings 100 Tonnen CO2-Ausstoß zu verhindern, wird das von diesen Vertretern befürwortet.

Damit Sie ein Gefühl für die Dimension bekommen: Verbio kann aus Hühnerscheiße und Stroh unter Zusetzen von viel Windenergie aus CO2 Flüssiggas (Methan) machen. Die Kosten für jede Tonne CO2, die dadurch vermieden wird: 400-500 USD. Die Kosten, die die Vermeidung einer Tonne CO2 in der US-Ölindustrie verursachen, belaufen sich auf rund 30 USD.

Als Dividendenanleger wissen wir nun also, dass die Dividende von Devon stark an der Ölpreisentwicklung hängt. Ein vorübergehender Rückfall des Ölpreises in Richtung 76 USD/Fass wäre auf absehbare Zeit für die Dividende kein Problem. Selbst ein Rückfall auf 60 USD/Fass würde uns eine Dividendenrendite von noch immer rund 4% sichern. Der Aktienkurs würde jedoch vermutlich leiden.

Da wir jedoch auf Zeiten mit einer nachhaltig höheren Inflationsrate (also über 3%) zulaufen, würde ich einen Ölpreisrückgang vermutlich nur als vorübergehend betrachten.

06. Übersicht HT-Portfolio

| Spekulation (≈20%) =7,6% | WKN | 17.2.22 | Woche Δ | Σ '22 Δ | Anteil 8x2,5% | ! | C19 |

| Bitcoin ETC | BTC-EUR | 35.453,00 € | -7% | 22% | 0,0% | B | 0 |

| Nike | NKE | 125,91 € | 1% | -1% | 2,5% | A | 0 |

| BVB Borussia Dortmund | ETR:BVB | 4,20 € | -3% | 4% | 2,5% | B | 0 |

| Goodyear Tire & Rubber | GT | 14,19 € | -25% | -5% | 2,5% | B | 0 |

|

|

|

|

|

|

|

|

| Wachstum (≈30%) =41% | WKN | 17.2.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

| BB Biotech | ETR:BBZA | 62,60 € | -3% | -15% | 3,3% | B | + |

| Wheaton Precious Metals | ETR:SII | 38,38 € | 7% | 3% | 6,4% | B | 0 |

| Airbus | ETR:AIR | 114,94 € | -3% | 3% | 3,2% | B | - |

| Medios | ETR:ILM1 | 31,40 € | 5% | -19% | 1,5% | C | 0 |

| Skyworks Solutions | SWKS | 120,31 € | 1% | -12% | 6,6% | C | + |

| Flatex | ETR:FTK | 16,64 € | -2% | -18% | 8,4% | A | + |

| BioNTech | BNTX | 136,15 € | -9% | -36% | 5,6% | B | + |

| Paypal | PYPL | 91,87 € | -11% | -31% | 6,0% | A | + |

|

|

|

|

|

|

|

|

| Dividende (≈30%) = 23,7% | WKN | 17.2.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

| Deutsche Post | ETR:DPW | 49,15 € | -7% | -13% | 5,7% | C | + |

| Munich Re | ETR:MUV2 | 261,60 € | -4% | 0% | 8,7% | B | - |

| BASF | ETR:BAS | 67,26 € | -2% | 9% | 6,0% | C | 0 |

| Devon Energy | DVN | 48,62 € | 6% | 1% | 3,3% | C | 0 |

|

|

|

|

|

|

|

|

| Absicherung (≈20%) =21% | WKN | 17.2.22 | Woche Δ | Σ '22 Δ | Anteil 3x6,6% | ! |

|

| Goldbarren 150 gr | 100 gr. | 5.317,00 € | 4% | 5% | 7,6% | A | + |

| Südzucker-Anleihe | A0E6FU | 86,10% | 0% | -3% | 5,9% | B | + |

| Bitcoin | Nuri | 35.453,00 € | -7% | -14% | 7,4% | B | + |

|

|

|

|

| Cashquote |

|

|

| Σ-Portfolio Ergebnis seit 2022 |

|

| -2% | -9% | 6,8% |

|

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 20% | 7,6% | 8 | 3 | 2,5% |

| Wachstum | Enkelkinder | 30% | 41% | 5 | 8 | 6,0% |

| Dividende | Urlaub | 30% | 23,7% | 5 | 4 | 6,0% |

| Absicherung | Zins & Gold | 20% | 21% | 3 | 3 | 6,7% |

| Summe |

| 100% | 93,2% | 21 | 18 | 100% |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

07. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

08. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de