»

zurück zur Übersicht

06.05.2022:

H E I B E L - T I C K E R P L U S

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

17. Jahrgang - Ausgabe 18 (06.05.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp220508.pdfIm heutigen Börsenbrief lesen Sie:

01. Info-Kicker: Jay Powell macht seinen ersten Fehler

Liebe Börsenfreunde,

Diese Woche hatte es in sich: Die lange erwartete Zinsanhebung in den USA fiel aus wie erwartet, doch ein Kommentar von Fed-Chef Jay Powell schickte die Märkte zunächst nach oben, dann nach unten. Was es damit auf sich hat, lesen Sie in Kapitel 02.

Dort habe ich auch eine Idee formuliert: Warum ist Olaf Scholz nach Japan geflogen, wo doch andere Probleme drängender sind. Ich habe eine Vermutung, was er getan haben könnte ... und wenn er es nicht getan hat, dann sollte er es schleunigst nachholen.

Die Stimmung unter den Anlegern ist schlecht, die Achterbahnfahrt dieser Woche hat zu großer Verunsicherung geführt. Was wir aus der Sentimentanalyse für die kommenden Wochen ableiten, lesen Sie in Kapitel 03.

Der heutige Ausblick (Kapitel 04) ist kurz: Unzählige Updates dieser Woche haben eigentlich schon alle Themen behandelt. Aber wir können am Montag erneut eine Videokonferenz abhalten. Die Details dazu habe ich in Kapitel 04 geschrieben.

Diese Woche habe ich sechs Updates zu unseren Portfoliotiteln, sowie ein allgemeines Update zur Marktlage geschrieben. Sie können diese in Kapitel 05 nachlesen.

Die heutigen Leserfragen behandeln in Kapitel 06 Spotify, Daimler Truck und Mercedes-Benz sowie allgemeine Fragen zum drohenden Gasstopp und meiner Vorgehensweise bei Käufen und Verkäufen.

Wie immer gibt es eine tabellarische Übersicht über unser Portfolio in Kapitel 07.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Falsch: Die Welt bricht auseinander

Panik ist zu spüren, meine Gesprächspartner listen die aktuellen Probleme auf und deuten, dass die Welt zusammenbreche. Doch das ist falsch.

DIE WELT IST AUSEINANDER GEBROCHEN

Wer jetzt erst bemerkt, dass wir einen Zeitenwechsel durchlebt haben, der ist zu spät dran. Seit November hat der DAX inzwischen 21% verloren. Die Zinsen steigen, wir haben Krieg in Europa und China schließt seine Bevölkerung weg (Lockdown) wegen Corona.

Die Helden der Corona-Pandemie haben ihre Corona-Gewinne weitgehend wieder abgegeben: TeamViewer -80%, HelloFresh -65%, Drägerwerk -50%, Delivery Hero -77% ... und das sind die soliden Unternehmen der DAX-Familie.

Wenn ich mir die Liste der IPOs, der SPACs, der Start-Ups usw. anschaue, wird das Minus auch noch deutlich größer. Zum Glück können Aktien keinen negativen Kurs haben, der Kursrutsch stoppt spätestens bei 0 Euro.

Viele Aktien, fast alle Aktien sind im Kielwasser des Ausverkaufs nach unten gezogen worden. Es gibt bereits eine ganze Reihe von Unternehmen, die inzwischen günstig bewertet sind. Es gibt eine Reihe von anderen Unternehmen, die dem Ausverkauf trotzen. Wer sich jetzt von der Panik anstecken lässt und all seine Aktien verkauft, wird die anschließende Erholung verpassen.

Wir haben gestern gesehen, wie kreditfinanzierte Aktiendepots liquidiert wurden. Um 14 Uhr beginnen die Banken, Kundendepots zu liquidieren, wenn der Aktienbestand im Wert nicht mehr ausreichend hoch ist, um als Sicherheit für den aufgenommenen Aktienkredit zu dienen. Aktien können zu 50% als Sicherheit gezählt werden, Cash mit 100%. Wenn der Aktienbestand also nicht mehr ausreicht, "heilen" die Banken das Problem durch die Liquidation der Aktien. Bis 14 Uhr geben sie normalerweise dem Kunden Zeit, dies selbst zu tun. Danach wird die Axt angesetzt.

Dennoch kam der aktuelle Ausverkauf überraschend.

ZINSERHÖHUNG UM 0,75% STEHT NICHT ZUR DISKUSSION

Am Mittwoch hat die US-Notenbank den US-Leitzins um 0,5% angehoben. Der Schritt war zuvor gut kommuniziert worden, eine Überraschung war das nicht. Im anschließenden Conference-Call wurde Fed-Chef Jay Powell gefragt, ob im Falle einer Verschlechterung der Situation auch mit noch größeren Zinsschritten zu rechnen sei. Powell sagte, derzeit sehe es nach zwei weiteren Zinsschritten um jeweils 0,5% aus, eine Zinsanhebung von 0,75% sei nicht Bestandteil der Überlegungen.

Es ist wohl der erste wirklich große Fehler, den sich Jay Powell als Notenbankchef erlaubt. Immer wieder hat sich die Fed mit Vorfestlegungen ihr eigenes Grab geschaufelt. Am Finanzmarkt möchte man gerne sehen, dass die Fed flexibel auf die jeweiligen Entwicklungen reagiert. Zuletzt wurde diskutiert, ob eine Zinsanhebung um 0,5% überhaupt ausreichen würde.

Die Angst vor einer ausufernden Inflation ist groß. Unternehmen stöhnen unter steigenden Kosten, Preise werden regelmäßig angehoben. Dennoch kann die Nachfrage nicht bedient werden. Während die globalen Lieferketten unterbrochen sind, boomt die Nachfrage. Die Nachfrage sollte, so die Überzeugung der meisten Marktteilnehmer, nur durch höhere Zinsen gebremst werden. Geschieht das nicht, steigen die Preise immer schneller an, bis das Kartenhaus zusammen bricht.

Wir haben jedoch zwei unterschiedliche Reaktionen auf diese Aussage von Jay Powell gesehen. Die erste Reaktion erfolgte am Mittwoch Abend, direkt nach seiner Aussage: Die Aktienmärkte sprangen um 3% nach oben vor Erleichterung darüber, dass man sich über einen eventuellen Zinsschritt von 0,75% keinen Kopf mehr machen muss.

Doch schon am Donnerstag Morgen standen die Anleger mit Kopfschmerzen auf: Was, wenn die zwei weiteren Zinsanhebungen um jeweils nur 0,5% nicht ausreichen, um die Inflation zu bremsen?

Und so machte sich Panik breit, die Notenbank könne dieses Mal bei der Inflationsbekämpfung zu spät dran bzw. der Aufgabe nicht gewachsen sein. Die Aktienmärkte rauschten in den Keller. Am heutigen Freitag kamen dann noch fulminante US-Arbeitsmarktdaten, die diese Angst befeuerten.

Ich weiß, der Zinsmarkt ist schwer zu verstehen. Die Notenbank hat verschiedene Instrumente, um den Marktzins zu beeinflussen: Ein Instrument ist der Leitzins. Wird dieser angehoben, so wird die Refinanzierung von Krediten für Banken teurer und der Kreditzins steigt. Höhere Kreditzinsen bremsen die Konjunktur und somit auch die Inflation.

Aber auch die Kommunikation der Notenbank hat einen starken Einfluss auf den Marktzins. Die Notenbank redet seit Monaten davon, den Leitzins anzuheben. Daher ist das keine Überraschung mehr. Der Marktzins ist bereits in vorauseilendem Gehorsam kräftig nach oben geklettert.

Abbildung 1: Rendite der 10 Jahre laufenden US-Staatsanleihe

Wir erleben auch hier eine Zeitenwende: In den vergangenen 35 Jahren sind die Zinsen IMMER gefallen. Diese Zeit ist nun vorbei, Anleger dürfen sich auf viele Jahre mit steigenden Zinsen einstellen. Daher werden nicht nur die "zu hoch" bewerteten Aktien verkauft, sondern einfach alle, die hoch bewertet sind - selbst wenn die hohe Bewertung durch hohes Wachstum gerechtfertigt ist.

"Multipel Kompression" nennt man das: Wir haben vor einem Jahr Wachstumsaktien noch auf Basis ihres Kurs/Umsatz-Verhältnisses (KUV) bewertet. Kurs/Gewinn-Verhältnisse (KGVs) von 30, 50, 100 oder mehr waren keine Seltenheit. Im Umfeld steigender Zinsen sind hohe KUVs ein Todesurteil. Und KGVs über 20 gelten als hoch, egal wie das Wachstum aussieht.

Seit Jahresbeginn sind die Dividenden der Aktien im S&P 500 um 1% gestiegen, das Gewinnwachstum liegt bei durchschnittlich 2% doch das durchschnittliche Bewertungsmultipel KGV ist um 16% kleiner geworden. 1+2-16= -13% --> Der S&P 500 hat seit Jahresbeginn 13% abgegeben.

In Deutschland sieht es ziemlich ähnlich aus: Die Umlaufrendite ist von -0,83% im Coronacrash auf inzwischen +0,94% angesprungen, der Großteil des Sprungs erfolgt seit Jahresende.

Abbildung 2: Entwicklung der Umlaufrendite

Auch ohne Leitzinsanhebungen hat sich der Marktzins bereits deutlich nach oben bewegt. Der Bund Future, also der Kurs der Papiere, aus denen die Umlaufrendite ermittelt wird, ist im Umkehrschluss entsprechend eingebrochen. Von 175 EUR im Dezember auf inzwischen nur noch 151 EUR. Ein dramatischer Ausverkauf, der als Chart wie die horizontal gespiegelt Umlaufrendite verläuft.

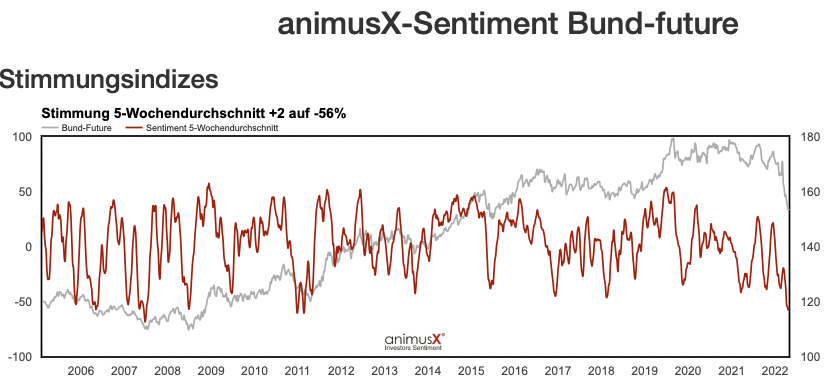

Abbildung 3: 5-Wochen-Sentiment für den Bund-Future auf historisch niedrigem Niveau

Die Stimmung am Anleihemarkt ist auf einem Tiefpunkt. Der 5-Wochendurchschnitt, der stets ein ziemlich verlässlicher Signalgeber für einen Boden ist, notiert bei -56%. Das ist der niedrigste Stand seit der Eurokrise im Jahr 2011: Damals drohte der Euro auseinander zu brechen. Und davor gab es einen so niedrigen Wert nur noch 2007 im Rahmen der Finanzkrise.

Reicht das, um die in Panik geratenen Anleger zu beruhigen? Ich werde in Kapitel 04 näher darauf eingehen.

1+1 = SCHOLZ BITTET JAPAN UM LNG

Wieso macht unser Bundeskanzler Scholz eigentlich lieber eine Reise zur Stärkung der freundschaftlichen Kontakte nach Japan, wenn vor unserer Haustür Krieg ist?

Vor ein paar Tagen habe ich bereits aufgezeigt, dass die USA der weltweit größte Exporteur von Flüssigerdgas LNG ist. Die größten Importeure sind China, Südkorea und ... Japan.

Ich weiß nicht, ob sich Joe Biden daran gewöhnen möchte, dass unser Wirtschaftsminister Habeck in Katar auf die Knie geht, um LNG zu erbetteln. Habeck selbst hatte daran gewiss keine Freude. Warum kann unser "Geschäfts"-Partner USA nicht das LNG nach Deutschland und Europa liefern?

Weil die derzeitigen Kapazitäten nach Südostasien gehen. Und das lässt sich nicht binnen weniger Monate ändern, da Lieferverträge meist über ein oder mehrere Jahre laufen. Wenn die USA also Deutschland aushelfen sollen, um schneller vom russischen Gas unabhängig zu werden, dann müssten die US-Gasunternehmen ihre Lieferverträge mit den Chinesen, Südkoreanern und ... den Japanern brechen.

Ich hoffe mal, dass Kanzler Olaf Scholz schon längst bei US-Präsident Joe Biden angerufen und um LNG gebeten hat. Wenn er dies getan hat, wird ihm Joe Biden gesagt haben, dass er seine Vertragspartner, unter anderem Japan, nicht vor den Kopf stoßen kann.

Also wenn ich Biden wäre, hätte ich Scholz gesagt: "Wenn Du unser LNG haben möchtest, dann musst Du Dir etwas ausdenken, mit dem Du die Japaner entschädigst."

Also ist Scholz zu Japans Ministerpräsident Kishida geflogen und hat mit ihm ein freundschaftliches Gespräch geführt. Über Nacht könnten die Japaner, die seit 1990 ihre Wirtschaft nicht in den Griff bekommen, zum wichtigen strategischen Partner werden. Zölle könnten verschwinden, Japan könnte mit Hilfe neuer Exportmöglichkeiten endlich aus seiner Misere kommen.

... ist nur so eine Idee, aber mir gefällt sie. @Scholz: Wenn Sie Kishida auf dieses Thema noch nicht angesprochen haben, dann tun Sie das bitte umgehend!

Schauen wir uns mal die Wochenentwicklung der wichtigsten Indizes an:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 5.5.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 32.877 | -2,0% | -9,5% |

| DAX | 13.674 | -2,9% | -13,9% |

| Nikkei | 27.004 | 0,6% | -6,2% |

| Shanghai A | 3.146 | -1,5% | -17,5% |

| Euro/US-Dollar | 1,06 | 0,3% | -6,8% |

| Euro/Yen | 137,85 | 0,8% | 5,4% |

| 10-Jahres-US-Anleihe | 3,10% | 0,19 | 1,58 |

| Umlaufrendite Dt | 0,94% | 0,15 | 1,22 |

| Feinunze Gold | $1.888 | -0,9% | 3,5% |

| Fass Brent Öl | $113,13 | 3,4% | 43,6% |

| Kupfer | $9.454 | -4,1% | -2,4% |

| Baltic Dry Shipping | $2.644 | 10,0% | 19,3% |

| Bitcoin | $36.184 | -7,4% | -23,0% |

Cancom bekommt keine Elektronikteile mehr aus Asien und kann daher nicht so viel verkaufen, wie es will. Die Aktie ist diese Woche um 23% eingebrochen. RTL Group (-17%) und ProSiebenSat.1 (-14%) spüren die Zurückhaltung bei Investitionen als erstes: Werbung wird zurückgefahren, wenn man eh nicht liefern kann, was die Kunden kaufen wollen. HelloFresh (-13%), Zalando (-12%), Delivery Hero (-13%) und Flatex DeGiro (-11%) geben ihre Corona-Gewinne inzwischen fast vollständig ab. Nemetschek (-14%) spürt die Zurückhaltung der Bauherren bezüglich neuer Bauprojekte.

Die Liste der Belastungsfaktoren ist einfach zu breit: Inflation, Rezessionsangst, Krieg, Lieferkettenprobleme, ... ach so, hätte ich fast vergessen: Adidas kann in China nicht so verkaufen, wie es gerne möchte, wegen des Lockdowns. Aber auch für Under Armour und Nike hat sich das Blatt gewendet, Schuhe und Kleidung türmen sich in den Lagern.

Schauen wir mal, wie sich die Stimmung in diesem Umfeld entwickelt hat.

03. Sentiment: Kurzfristig bleibt es turbulent

Das war heftig: Im ersten Augenblick waren Anleger erleichtert über die Aussage des US-Notenbankchefs Jay Powell, dass eine Zinsanhebung um 0,7% nicht zur Diskussion stünde. Doch kurz danach sorgte genau diese Aussage für einen Ausverkauf an den Aktienmärkten, da Angst darüber aufkam, ob die Notenbank denn überhaupt in der Lage sein wird, die Inflation einzudämmen. Aus einem Wochenplus am Mittwoch Abend wurde so bis zum Ende der Woche ein Wochenminus.

Das schlägt auf die Laune der Anleger. Unser Aktiensentiment ist auf -5,7 abgerutscht und notiert damit im Extrembereich. Nur jede 10. Woche ist die Stimmung so schlecht. Wenn wir uns die Stimmung seit Jahresbeginn anschauen, dann haben wir eine historisch einmalige Konstellation: In der achtzehnten Woche in Folge ist die Anlegerstimmung negativ. Eine so lange Phase der depressiven Stimmung gab es seit 2006, seit wir die Sentiment-Daten erheben, noch nie.

Verunsicherung macht sich breit, der Wert ist auf -8,1 eingebrochen. Eine so große Verunsicherung haben wir zuletzt beim Kriegsausbruch gemessen. Erstaunlich, dass Zinsentwicklungen ähnlich stark auf das Gemüt der Anleger schlagen können wie ein Krieg.

Die Zukunftserwartung bleibt mit einem Wert von -0,4 negativ, Bären dominieren das Parkett nun schon seit sechs Wochen.

Doch das aktuelle Kursniveau an den Aktienmärkten wird offensichtlich bereits als Einstiegsgelegenheit betrachtet. Die Investitionsbereitschaft ist leicht auf +2,4 angestiegen.

Das Euwax-Sentiment der Privatanleger ist auf -6 gefallen. Hier sehen Anleger offensichtlich noch keine Chancen, sondern sichern sich weiterhin gegen eine Fortsetzung des Ausverkaufs ab.

Institutionelle Anleger, die sich über die Eurex absichern, sind inzwischen neutral positioniert.

Das Put/Call-Verhältnis der CBOE ist diese Woche sprunghaft angestiegen. In den USA haben Anleger offensichtlich sprunghaft Absicherungsprodukte wie Puts nachgefragt.

US-Fondsmanager hatten wohl ein richtiges Gespür für den aktuellen Ausverkauf. Deren zuvor niedrige Investitionsquote von nur 46% ist diese Woche auf 57% angestiegen.

Das Bulle/Bär-Verhältnis der US-Privatanleger notiert bei -26% und zeigt einen deutlichen Überhang der Bären an. 53% Bären stehen nur 27% Bullen gegenüber. Das Verhältnis hat sich jedoch gegenüber der Vorwoche etwas zurück entwickelt, einige ehemalige Bären haben sich zu den Bullen gesellt.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 31% moderate Angst an. Erst ab 25% sprechen wir von extremer Angst.

Der deutlich stärker schwankende S&P Short Range Oscillator ist auf -6% gefallen. Der Markt ist "überverkauft", es sollte schon bald zu einer Gegenbewegung kommen.

INTERPRETATION

Die Schlussfolgerungen, die wir diese Woche aus der Sentimentumfrage ziehen können, unterscheiden sich kaum von denen der Vorwoche. Sowohl in Deutschland als auch in den USA ist die Stimmung extrem schlecht. Allerdings haben viele Anleger die tiefen Kurse dieser Woche genutzt, um Aktien einzukaufen. Die Investitionsquote ist angestiegen.

Anfang März war der DAX bis auf 12.500 Punkte eingebrochen. Von diesem Niveau sind wir noch weit entfernt. Genau genommen noch knapp 10%. Dennoch zeigen die Stimmungswerte extreme Verunsicherung an, wie wir sie zuletzt Anfang März beim Abtauchen auf 12.500 Punkte gemessen haben. Das macht mich nachdenklich.

Eine konstruktive Entwicklung würde gegenteilige Zahlen liefern: Ein erneutes Abtauchen auf 12.500 Punkte sollte dann negative Stimmungswerte zur Folge haben, die nicht mehr so extrem sind wie beim ersten Abtauchen. Man spricht dann von einem Gewöhnungseffekt.

Das scheint heute nicht der Fall zu sein, im Gegenteil: Schon ein leichteres Abtauchen auf 13.600 Punkte führt zu Panik, die mit der Panik von Anfang März mithalten kann. Gleichzeitig haben viele Anleger Aktien gekauft, die Investitionsquote ist nach oben geschnellt und Cash für weitere Käufe wird rar.

Jetzt darf keine negative Überraschung mehr passieren, denn Stützungskäufe wird es kaum geben. Es ist zu hoffen, dass keine weitere Eskalation der Krisenherde erfolgt: Krieg in der Ukraine, Inflationsdruck und Corona-Lockdown in China. Ohne negative Meldungen ist die technische Verfassung der Märkte so, dass die Kurse sich erholen sollten ... einfach nur, weil der Verkaufsdruck nachlässt.

Aber neuem Verkaufsdruck stünde nun kaum Kaufkraft gegenüber.

Retten wir uns mit einem längeren Zeithorizont: Auf Sicht von 3-6 Monaten dürften die Aktienmärkte deutlich höher notieren. So war es zumindest zweimal in der Vergangenheit, wenn wir so negative Sentimentwerte hatten. Mag also sein, dass die Aktienmärkte mit uns auf Sicht von wenigen Wochen noch Karussell fahren, doch auf Sicht von wenigen Monaten könnten sich Käufe lohnen.

04. Ausblick: Videokonferenz am Montag

Lassen Sie uns am Montag um 11:30 Uhr wieder eine

Videokonferenz machen. Vor vier Wochen hatten sich dann doch über 100 Kunden life zugeschaltet, inzwischen hat über die Hälfte meiner Kunden das Video abgerufen. Es scheint, dass Sie das gut fanden.

Wenn Sie Fragen haben, die ich behandeln soll, sprechen Sie mir doch bitte auf meinen Anrufbeantworter. Vielleicht spiele ich Ihre Frage dann ab :-). Hier die Nummer: +49(0)40-87507502.

Sie haben sicherlich bemerkt, dass ich diese Woche keine Käufe mehr getätigt habe. Wie angekündigt, warte ich damit auf tiefere Kurse. Natürlich ärgert es mich, dass wir nicht noch mehr Cash generiert haben. Dennoch bin ich weiterhin zuversichtlich, dass wir mit unserem Portfolio gut positioniert sind: Wir dürften weniger leiden, wenn's weiter runter geht und sollten stärker profitieren, wenn's nach oben geht.

Ich hatte Ihnen in den Updates bereits geschrieben, dass viele Rohstoffpreise inzwischen ihren schnellen Preisanstieg beendet haben, erste Rohstoffe wie Kupfer, Aluminium oder Holz sind schon wieder deutlich zurück gekommen. Bei den Nahrungsmitteln sieht es ähnlich aus, Weizen und Sojamehl sind ebenfalls deutlich zurück gekommen.

Die US-Gebrauchtwagenhändler vermelden erhöhte Bestände an gebrauchten Autos. Auch hier ein Zeichen, dass der Run bald enden könnte. Und in der Baubranche werden neue Projekte kaum noch gestartet, Nemetschek ist daher heute eingebrochen.

Vielleicht bekommen wir also schon bald zumindest eine vorübergehende Entspannung an der Inflationsfront.

Eine Entscheidung der USA, LNG-Lieferverträge mit Japan aufzukündigen, würde hierzulande zu Euphorie führen. Ich weiß, die Geschichte habe ich mir alleine ausgedacht. Aber ich finde sie sinnvoll und schlüssig.

Der Lockdown in China bereitet vielen Unternehmenslenkern Sorge. Zum einen gibt es keine Anzeichen dafür, dass damit Corona eingedämmt werden könnte. Im Gegenteil, Omikron breitet sich weiter aus und man muss befürchten, dass weitere Gebiete in den Lockdown geschickt werden. Zum anderen ist diese Strategie Chinas aus der Ferne betrachtet so absurd, dass sie nicht mehr lange durchgehalten werden kann.

Und über den Ukraine-Krieg brauche ich Sie nicht zu informieren. Da sind Sie vermutlich schon bestens informiert.

Sie sehen, die Aktienkurse werden überwiegend, wenn nicht sogar ausschließlich durch Faktoren beeinflusst, die nicht in der Hand der Unternehmen liegen. Diese Ohnmacht ist wohl auch ein Faktor, der den Ausverkauf am Aktienmarkt nochmals verstärkt.

Also, was soll ich Ihnen heute noch sagen: Thematisch habe ich so ziemlich alles Wichtige in den Updates bereits besprochen. Und eine Glaskugel habe ich nicht. Es bleibt dabei: Zum Verkaufen ist es auf dem aktuellen Niveau und mit so negativen Sentimentwerten zu spät. Für Käufe warte ich auf noch niedrigere Kurse.

05. Update beobachteter Werte: PVA Tepla, DAX, Coterra Energy, Wienerberger, Devon Energy, Medios, Wheaton Precious Metals

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

PVA Tepla

40% Umsatzwachstum, 77% Gewinnwachstum

Fr, 06. Mai um 14:56 Uhr

PVA Tepla hat gestern früh Q-Zahlen vorgelegt, die über den Erwartungen lagen. 40% Umsatzwachstum (33 Mio. EUR) und 77% Gewinnwachstum bei einer konstanten Gewinnmarge (EBITDA) von 10,2% begeisterten die Anleger, die Aktie sprang zunächst um 8% an.

Der Auftragseingang, die bei Maschinenbauern wichtigste Kennziffer, ist gegenüber dem Vorjahr um 140% auf 61,4 Mio. EUR angesprungen. Der Auftragsbestand steht somit bei 311 Mio. Euro. Beim derzeitigen Jahresumsatz reicht das für anderthalb Jahre.

PVA Tepla zahlt keine Dividende, das KGV steht bei 34. Im aktuellen Marktumfeld wird alles verkauft, was keine Dividende zahlt oder nicht aus den Branchen Gebrauchsgüter, Energie oder Rüstung kommt. Das Doppelte des gestrigen Kurssprungs wurde im Laufe des gestrigen Tages abgegeben.

Wir haben PVA Tepla als Spekulation auf den Ausbau der Chipproduktion in Deutschland und Europa ins Portfolio geholt. Ich gehe davon aus, dass wir in diesem Bereich schon bald seitens der Politik weitere positive Impulse sehen werden. Wir bleiben also dabei.

DAX

Entweder die Kurse steigen, oder wir haben andere Probleme

Di, 03. Mai um 14:41 Uhr

Am vergangenen Freitag habe ich die Extremsituation im Anlegersentiment hervorgehoben. Heute wurde ich vom Handelsblatt zum Podcast "Handelsblatt Today" eingeladen und konnte die am Freitag aufgestellte "vorläufige" Erkenntnis vertiefen. Sie wissen: Die Umfrage, auf die sich die Auswertung bezieht, läuft bis Samstag Abend. Wenn ich Freitag Mittag eine Auswertung vornehme, ist diese vorläufig, da sich manchmal (sehr selten) noch Änderungen ergeben können.

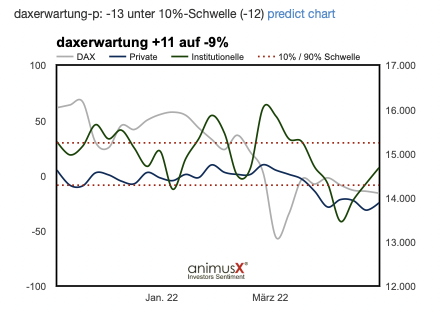

Ich habe mir einen Datenpunkt herausgesucht, den ich tiefer analysiert habe: Die Dax-Erwartung der Privatanleger. Diese ist nämlich mit einem Wert von -24 so pessimistisch wie selten zuvor. Tatsächlich gab es in den vergangenen 16 Jahren nur zwei Zeitpunkte, in denen die Erwartung noch pessimistischer war: Einmal im Mai 2020 und dann nochmals im Juni 2020, also beide Male mitten in der Corona-Pandemie.

Abbildung 4: DAX-Sentiment: Privatanleger sind extrem schlecht gelaunt

Abbildung 1: DAX-Sentiment: Privatanleger sind extrem schlecht gelaunt

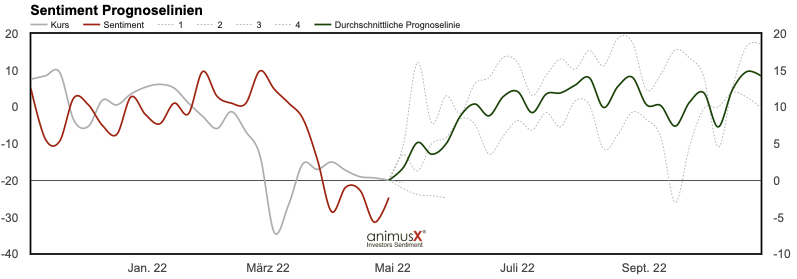

Sie wissen, was anschließend mit dem DAX passiert ist. In den folgenden sechs Monaten stieg der DAX um rund 14% an. Ich habe sogar eine graphische Auswertung dafür:

Abbildung 5: DAX-Sentiment: Prognose auf Basis historischer Vergleiche

Abbildung 2: DAX-Sentiment: Prognose auf Basis historischer Vergleiche

In Gesprächen am Wochenende fiel es mir schwer, Lösungsmöglichkeiten für die aktuellen Probleme unserer Welt zu entwickeln. Doch die negativen Stimmungswerte zwingen mich dazu, nach positiven Entwicklungsmöglichkeiten zu schauen. Also:

Was, wenn die Inflation von ganz allein zurückgeht? Die Arbeitsmarktdaten, die heute veröffentlicht wurden, waren nicht mehr so überhitzt wie in den vergangenen Monaten. Im Quartalsbericht von Amazon haben wir erfahren, dass der weltgrößte Online-Versandhändler viel zu viele Mitarbeiter eingestellt hat. In der Corona-Pandemie mussten Stellen doppelt und dreifach besetzt werden, um krankheitsbedingte Ausfälle zu kompensieren. Nun hat Amazon zu viele Mitarbeiter. Für den überhitzten Arbeitsmarkt wäre es ein Segen, wenn einige dieser Mitarbeiter freigesetzt, also der Arbeitsmarkt wieder zur Verfügung gestellt werden.

Die Lohn/Preis-Spirale, vor der so viele Angst haben, könnte unterbrochen werden, bevor sie überhaupt richtig einsetzt.

Heute habe ich den Bericht des Vorstands von Wienerberger anlässlich der Hauptversammlung gehört. Er sprach von ersten Anzeichen, dass die Nachfrage nicht mehr so ungezügelt boomt wie noch vor wenigen Wochen. Anleger haben Angst davor, dass die ungezügelte Nachfrage nur durch exorbitant hohe Zinsen gezügelt werden könnte, so dass alle hoch verschuldeten Staaten Europas ihre Zinslast nicht mehr tragen könnten. Doch die bislang durchgeführten Preisanhebungen in der Baubranche zeigen offensichtlich bereits ihre Wirkung und zügeln die Nachfrage.

Vielleicht erleben wir auch an dieser Front früher schon eine Beruhigung der Situation, als wir es uns bis vor kurzem vorstellen konnten.

Dann ist da noch die Sorge vor weiteren Lieferengpässen, erzeugt durch die Lockdowns in China. Ehrlich gesagt, ich kann mir nicht vorstellen, dass China seine Null-Covid-Strategie durch die gesamte Omikron-Zeit durchhalten kann. China wird eine Lösung, einen Kompromiss finden und die Häfen wieder öffnen. Wenn sie auch heute noch behaupten: "Nein, niemals weichen wir von Null-Covid ab", so könnte die Realität schneller zu einem Umdenken zwingen, als sich das die derzeit machthabenden Politiker Chinas (insbesondere Xi) sich das wünschen.

Für den Ukraine-Krieg fällt es mir am schwersten, einen Ausweg zu finden. Seit heute möchte Deutschland nun sogar modernste Panzer liefern, nicht nur welche, die vor Jahrzehnten ausgemustert wurden. Die USA haben das erklärte Ziel, Russland zu "besiegen", während wir in Europa lediglich davon sprechen, Russland aufzuhalten. Hmm, ich erspare mir an dieser Stelle das Spekulieren. Die oben aufgeführten Beispiele zur Inflation sollen ja keine Prognosen sein, sondern nur Beispiele dafür, dass auch Dinge passieren können, die wir derzeit gar nicht erwarten würden...

...und damit möchte ich Ihnen nochmals eindringlich an Herz legen, jetzt nicht ehr zu verkaufen, sondern im Gegenteil zu kaufen. Wir haben noch 8% an Cash, um im falle eines weiteren Rückschlags nochmals zuzugreifen. Ich weiß jedoch, dass viele von Ihnen derzeit 20%, 30% oder noch viel mehr in Cash halten. Das ist in meinen Augen zu viel.

Das bekannte Gegenargument ist: Was, wenn Russland einen taktischen Atomschlag durchführt? Wir würden den DAX nochmals 20-30% tiefer wiederfinden. Das wäre verheerend, doch die ungemütliche Antwort auf dieses Szenario lautet: Dann haben wir ganz andere Probleme als 20-30% Kapitalverlust.

Coterra Energy

Profiteur der Turbulenzen

Di, 03. Mai um 16:56 Uhr

Coterra gehört zu den Profiteuren der derzeitigen Turbulenzen. Öl- und Gaspreis steigt und Coterra (wie auch Devon) kassieren die höheren Verkaufspreise und geben den Überschuss an ihre Aktionäre weiter. Gestern Abend veröffentlichte Coterra Q-Zahlen, die Anleger begeistern. Die Aktie springt heute um 5% an.

Der Umsatz blieb mit 1,7 Mrd. USD leicht hinter den Erwartungen (1,8 Mrd. USD) zurück. Der Gewinn je Aktie jedoch sprang auf 1,01 USD, das sind 20% mehr als erwartet. Coterra hat aus weniger Umsatz als erwartet, mehr Gewinn als erwartet gemacht. Gleichzeitig wurde jedoch mehr produziert als in Aussicht gestellt. Die positive Gewinnentwicklung kommt also nicht aus höheren Preisen, sondern aus mehr Absatz.

Daraus folgt, dass Coterra offensichtlich einen größeren Teil der Förderung bereits frühzeitig und damit zu günstigeren Preisen verkaufte (Hedging). Heute Abend werden im Rahmen der Analysten-Telco weitere Details veröffentlicht. Ich werde darauf achten, ob weitere Details zum Hedging bekannt gegeben werden.

50% des freien Cashflows werden als Dividende ausgeschüttet. Das sind 0,60 USD/Aktie je Quartal (die Dividende wurde erhöht!). Beim aktuellen Kurs von 30 USD entspricht das einer Rendite von 8%. Zusätzlich gibt es das Aktienrückkaufprogramm mit einem Volumen von 5% aller ausstehenden Aktien von Coterra.

Coterra prognostiziert stabile Fördermengen für die kommenden Quartale. Es gibt keine Investitionen, mit denen die Förderkapazität erhöht werden soll. Das ist ein großer Unterschied zur Vergangenheit: Früher führten Rekordgewinne, wie wir sie derzeit sehen, zu mehr Investitionen, was wiederum zu mehr Öl und Gas führte und irgendwann den Öl- und Gaspreis einstürzen ließ (Schweinezyklus). Mehrere Öl- und Gasgesellschaften betonen derzeit, diesen Fehler diesmal nicht zu wiederholen, sondern die überschüssige Liquidität an die Aktionäre auszuschütten. In Zeiten steigender Zinsen ist das genau die richtige Strategie.

Wir haben hier ein Unternehmen, das trotz der aktuell schlechten Aktienmarktsituation gut läuft. Immerhin ist unsere Position in den vergangenen 10 Tagen bereits um 11% angestiegen. Ich denke, das wird weiter so laufen und ich denke auch, dass diese positive Entwicklung noch lange nicht am Ende ist. Wir bleiben also bei dieser Spekulation dabei.

Wienerberger

Für und Wider

Do, 05. Mai um 12:51 Uhr

Wie Sie wissen, habe ich die Weisheit nicht mit Löffeln gefressen, sondern ich arbeite hart für Sie. Da wir im Heibel-Ticker den deutschsprachigen Raum beliefern, gehören viele Österreicher und Schweizer zu unseren Kunden. Also habe ich nach der besten österreichischen Dividendenaktie Ausschau gehalten. Das ist derzeit Wienerberger.

Doch je tiefer ich in das Unternehmen eintauche, desto mehr Zweifel kommen auf. Gleichzeitig kommt aber auch immer wieder zum Vorschein, wie solide Wienerberger aufgestellt ist und jegliche Zweifel aktiv durch intelligente Geschäftslösungen angeht.

"Warum Wienerberger", fragt mich ein Kunde, "es gibt doch unzählige andere Aktien ohne den Problemen von Wienerberger." Nein, gibt es nicht: Wir wollen fünf verschiedene Branchen im Dividendenportfolio berücksichtigen, und verschiedene Regionen. Wenn wir Österreich als gesetzt betrachten, gibt es da kaum Alternativen. Ich möchte Ihnen daher das Für und Wider zu Wienerberger einmal vorstellen, damit Sie sich selber ein Bild machen können.

Zunächst habe ich unser Kennzeichen "le" auf + gesetzt. Zwar ist Wienerberger international aufgestellt und hängt an internationalen Lieferketten. Doch das Geschäft ist ebenfalls breit über Europa und die USA gestreut, kein einzelnes Land macht mehr als 20% des Konzernumsatzes aus. Und die Wertschöpfung findet zum großen Teil im jeweiligen Land statt, so dass ich die Abhängigkeit von Wienerberger von globalen Entwicklungen als moderat bezeichnen würde. Die Produkte, Ziegel und Rohre, werden lokal eingesetzt und nicht über große Strecken geliefert.

So möchte ich auch nochmals darauf hinweisen, dass der Gasstopp Putins nach Polen und Bulgarien überschaubare Auswirkungen haben wird.

POLEN

Polen liefert einen Umsatzanteil von 6,9% zum Konzernumsatz, der Ziegelbereich jedoch nur 3,6%. Aktuell stammt 30-40% des genutzten Gases in Polen aus Russland, doch schon vor dem Ukrainekrieg war das Auslaufen des Bezugs zum Jahresende beschlossen worden. Wienerberger arbeitet seit einigen Jahren konzernweit systematisch daran, das Rohrgeschäft auszubauen, der Anteil nähert sich langsam den 50%.

Die Gasspeicher in Polen sind zu 75% gefüllt, das Land kann also eine Weile ohne russisches Gas auskommen. Außerdem gibt es seit 2016 ein LNG-Terminal in Swinemünde, ein zweites LNG-Terminal soll schwimmend vor Danzig gebaut werden. Darüber hinaus gibt es eine Gaspipeline nach Norwegen, die ab der zweiten Jahreshälfte genutzt werden sollen.

Polen hat sich also frühzeitig vom russischen Gas unabhängig gemacht. Mag sein, dass die Gasspeicher für eine Übergangszeit genutzt werden müssen, doch Alternativen sind bereits vorhanden und werden ausgebaut. Eine Beeinträchtigung der Wienerberger-Produktion kann natürlich nicht ausgeschlossen werden, doch sollte schlimmstenfalls überschaubar bleiben.

BULGARIEN

Der Umsatzanteil des bulgarischen Ziegelgeschäfts am Konzernumsatz beträgt 0,7%, dort wird immerhin zu 90% russisches Gas genutzt, 10% Gas aus Aserbaidschan. "Gashahn zudrehen" bedeutet laut IR von Wienerberger nicht, dass gar kein Gas mehr kommt. Bei Wienerberger in Bulgarien verzeichne man weiterhin Gaslieferungen, trotz anderslautenden Meldungen. Die Gasspeicher Bulgariens würden für 2 Monate Vorräte haben. Man arbeitet an einer Pipeline nach Griechenland, wo ein LNG-Terminal in Betrieb ist.

Auch hier lohnt also eine differenzierte Betrachtung: Das Geschäft ist nicht sonderlich groß. Eigentlich ist die Situation in Bulgarien ziemlich schlecht für Wienerberger, da der Großteil der Gaslieferung nun offiziell gestoppt ist und nur mäßig Gasvorräte vorhanden sind. Doch de facto scheint es derzeit noch Gaslieferungen zu geben.

USA & EUROPA

Das Land mit dem größten Umsatzanteil bei Wienerberger ist die USA mit 19%. Dort gibt es mehr Gas als genug. Danach kommen Großbritannien (17%), Niederlande, Belgien und Deutschland mit je 10%. Österreich selbst hat nur noch 5% Umsatzanteil. Ein Gasstopp Russlands nach Europa würde natürlich große Verwerfungen unserer Wirtschaft nach sich ziehen, doch jedes Land arbeitet fiebrig an Alternativen und je mehr Zeit wir haben, desto geringer wird die Abhängigkeit vom russischen Gas sein. Der Blick ins Details würde vermutlich zutage bringen, dass ein Gasstopp tatsächlich schlecht wäre für Wienerberger, aber nur vorübergehend. Ob die Probleme in zwei oder drei Jahren behoben werden könnten? Ich denke schon.

INFLATION

Neben der Gasproblematik gibt es noch die Inflation, die für Wienerberger einen Gegenwind darstellt. Die Inflation macht heute schon Bauvorhaben teurer, auch wenn die EZB noch keine Leitzinserhöhung vorgenommen hat. Schlimmer noch: In den vergangenen Monaten kannte die Inflation nur eine Richtung: Norden. Alle acht Wochen führen Baustoffzulieferer inzwischen nennenswerte Preiserhöhungen durch. Wenn also der Bau aufgrund der gestiegenen Kreditzinsen für den Bauherrn teurer geworden ist, so sind die Bauträger gleichzeitig kaum mehr in der Lage, die Kosten verbindlich zu kalkulieren.

Inflationsklauseln finden ihren Weg in Verträge, um steigende Rohstoffpreise abzufangen. Für den Bauherrn, der das alles bezahlen muss, wird es derzeit rasend schnell unattraktiv, neue Bauvorhaben zu planen. Die laufenden Projekte unseres Baubooms können uns noch in das Jahr 2023 tragen, so eine aktuelle Einschätzung der Baubranche. Doch dann müsse man sich auf einen Einbruch in der Baubranche einstellen.

Beim letzten Einbruch der Baubranche in den Jahren 2007 bis 2009 war die Aktie von Wienerberger von 50 auf 4 Euro eingebrochen. Damals bestand das Geschäft noch überwiegend aus Ziegeln, inzwischen machen Rohrleitungen fast die Hälfte des Geschäfts aus. Damals waren private Bauträger die Hauptkunden von Wienerberger, heute arbeitet man auch verstärkt mit Behörden zusammen. Außerdem hat Wienerberger heute umweltfreundliche Lösungen: Die Wiederverwendung von Ziegeln, die intelligente Energienutzung im Haus durch eigene Rohrsysteme, zunehmende Nutzung regenerativer Energiequellen, ... Dinge, die eigentlich auch während einer Bauflaute gefragt sein dürften.

Mitte 2021 stand die Aktie von Wienerberger bei 35 Euro, inzwischen ist sie unter 25 Euro gerutscht. Ich glaube nicht, dass die Aktie selbst im Katastrophenfall nochmals auf 5 Euro sinken wird. Dazu hat sich Wienerberger inzwischen zu intelligent weiterentwickelt. Doch wo würde die Aktie stoppen? Bereits hier, bei 25 Euro, weil Anleger die schweren Zeiten bereits antizipieren? Oder müssen wir mit Kursen unter 20 Euro rechnen, wenn die Baubranche eine Rezession erfährt?

LIEFERKETTEN UND MATERIALMANGEL

Stahl, Aluminium und Holz sei knapp, gab ein Sprecher der bayerischen Bauinnung kürzlich bekannt, so auch Bitumen, Dämmstoffe und Fliesen. Preise werden auf Tagesbasis abgerechnet. Baumaterialien können zum Teil substituiert werden, doch die Engpässe haben ein Ausmaß angenommen, dass die für Substitute notwendigen Kompromisse ersten Bauherren zu groß werden. Nicht nur die Inflation, sondern auch der Mangel führt also dazu, dass einige Bauprojekte lieber auf die lange Bank geschoben werden.

Im Gespräch mit dem IR-Leiter von Wienerberger erschien diese Problematik als drängendes Problem, während man die Gasproblematik weglächelte. Aus operativer Sicht ist das nachvollziehbar: Die Lieferkettenprobleme bestimmen derzeit das Tagesgeschäft. Da werden täglich Alternativen gesucht, um Projektpläne einzuhalten. Ein Gasstopp in einem Werk von Wienerberger ist aufgrund der vielerorts gut gefüllten Gasspeicher noch in weiter Ferne.

GEGENARGUMENTE

Die Gasproblematik ist, granular betrachtet, gar nicht so schlimm für Wienerberger. Eine Bauflaute wäre nicht die erste, Wienerberger hat in seinen 200 Jahren sicherlich schon die eine oder andere überstanden. Dieses mal ist Wienerberger wesentlich besser vorbereitet als 2007 bis 2009. Die Inflation könnte bereits ihren Zenit zumindest vorläufig überschritten haben. Lieferkettenproblematiken lösen sich derzeit ebenfalls bereits auf, da Alternativen gefunden werden.

FAZIT

Am 9. Mai wird Wienerberger Q1-Zahlen veröffentlichen. Wir sind nun bestens vorbereitet und werden die dann veröffentlichten Informationen in unsere Überlegungen einarbeiten.

Devon Energy

300% Gewinnsprung

Di, 03. Mai um 17:20 Uhr

Auch Devon hat gestern Abend Q-Zahlen vorgelegt. Der Umsatz ist um 86% auf 3,8 Mrd. USD angesprungen (erwartet wurden 4 Mrd. USD). Der Gewinn ist auf 1,88 USD/Aktie gesprungen, um 7% höher als erwartet. Im Q1 vor einem Jahr dominierte der Lockdown das Geschäft: Die Logistik-Ketten standen still, die Menschen bleiben zu Hause. Der Ölpreis war während der Corona-Pandemie teilweise negativ. So ist der Vergleich mit dem Vorjahr sicherlich nicht sehr aussagekräftig :-)

CEO Rick Muncrief äußert sich ähnlich wie viele andere CEOs der Branche: Was sollen wir heute große Investitionen in die Ausweitung unserer Förderkapazitäten tätigen, wenn wir befürchten müssen, dass der Ölpreis in einem Jahr niedriger ist als heute. Devon bleibe bei seinem 5% Wachstumspfad: Die Förderung wird nachhaltig jährlich um moderate 5% ausgeweitet.

Auch für Devon gilt, dass der Umsatz etwas hinter den Erwartungen zurück blieb, was meiner Vermutung zufolge auf ein starkes Hedging zurückzuführen ist. Auch Devon wird uns heute Abend hoffentlich weitere Details zum Hedging verraten.

Die quartalsweise gezahlte Dividende wurde auf 1,27 USD/Aktie angehoben, was mit dem heutigen Kurssprung der Aktie um 7% ebenfalls einer Dividendenrendite von 8% entspricht. Und genau wie Coterra entspricht auch das 2 Mrd. USD schwere Aktienrückkaufprogramm von Devon etwa 5% der ausstehenden Aktien.

Der Ölpreis (WTI US-Öl) steht aktuell bei 104 USD/Fass. Anfang des Jahres startete das Öl bei 77 USD/Fass und sprang Anfang März zwischenzeitlich mal auf 125 USD/Fass. So wurde ein durchschnittlicher Verkaufspreis von 93 USD/Fass realisiert. Aufgrund der bereits früher verkauften teilweisen Ölförderung (Hedging) wurde im Q1 jedoch nur ein durchschnittlicher Preis von 82 USD/Fass erzielt. Beim Gas ist der Effekt ähnlich. Lediglich das Flüssiggas wird nicht gehedgt.

Übrigens, nur so eine Idee: Neben Südkorea und Japan gehört China zu den größten Importeuren von Flüssiggas. Eine große Menge kommt aus den USA. Wir sprechen da über Kapazitäten, die weit über den Bedarf Deutschlands hinaus gehen. Wenn es den USA so wichtig ist, dass Deutschland (und Europa) Gas-unabhängig von Russland wird, warum wird dann nicht ein nennenswerter Teil des nach Asien gelieferten Flüssiggases nach Europa umgeleitet? Unsere Freunde aus Japan und Südkorea hätten bis zu einem gewissen Maß sicherlich Verständnis dafür. Und mit China haben die USA ohnehin inzwischen eine harte Gangart gewählt.

Tweet an Olaf Scholz: Flieg nach Washington und frag US-Präsident Joe Biden, ob er durch einen nationalen Erlass für Asien gedachtes Flüssiggas nach Europa umlenken kann.

Medios

Erfreuliche Entwicklung der Gewinnmarge

Fr, 06. Mai um 08:43 Uhr

Über Twitter wurde ich für unsere Position in Medios kritisiert: Das Geschäftsmodell führe zu einer Marge, die man mit der Lupe suchen müsse. Ich habe daher die Zahlen nochmals für Sie aufbereitet.

Medios bietet margenstarke patientenindividuelle Therapien an. Die Herstellung unterliegt strengen Vorschriften und es gibt große Skaleneffekte. Über dieses Angebot gewinnt Medios immer neue Großapotheken. In diesem Geschäftsbereich beträgt die Marge derzeit 10,6%, allerdings macht das Geschäft nur 4,5% des Konzernumsatzes aus.

Das Hauptgeschäft liegt in der normalen Arzneimittelversorgung der Apotheken. Die Marge in diesem Geschäftsbereich ist im laufenden Jahr von 1,6% auf 2,5% gestiegen. Insgesamt liegt die Marge bei 2,8%. Es ist also richtig, die Marge muss man mit der Lupe suchen.

Dennoch ist das Geschäft attraktiv. Dank der oben erwähnten patientenindividuellen Therapien unterliegt Medios nicht vollständig dem Preiskampf mit anderen Apothekenzulieferern. Gegenüber dem Wettbewerb hat Medios den Vorteil, dass man dieses individuelle Geschäft eben nicht so einfach austauschen kann. Und wenn man mal Lieferant einer Apotheke ist, dann wird bei den anderen Produkten nicht auf den letzten Cent geachtet. Medios wird also mittelfristig höhere Margen realisieren als seine Wettbewerber.

Medios betreibt aktive Marktkonsolidierung. Das heißt, Medios wächst auch durch Übernahmen. So kam im Jahr 2021 ein Umsatzwachstum von 117% zustande. Im Jahr 2018 wurde die BerlinApotheke übernommen, 2020 die Gesellschaft Kölsche Blinder und 2021 die Cranach Pharma GmbH. Seit Anfang 2022 zählt nun auch die NewCo Pharma GmbH zu Medios, die im Bereich der patientenindividuellen Therapien unterwegs ist. Mit einem Jahresumsatz von inzwischen über 1 Mrd. Euro hat Medios nun eine Größe erreicht, bei der Skaleneffekte und Größenvorteile erzielt werden.

Okay, zweistellige Margen wird Medios wohl niemals realisieren. Doch in den kommenden Jahren dürfte sich die Gewinnmarge in Richtung 5% entwickeln. Für den Umsatz wird ein zweistelliges Wachstum erwartet, der Gewinn dürfte sich aufgrund der Margenverbesserung überproportional entwickeln. Analysten erwarten derzeit ein Gewinnwachstum von 17% p.a. bis in das Jahr 2025 hinein. Und 17% Gewinnwachstum für eine Aktie, die mit einem KGV 2023e von 17 bzw. einem EV/EBITDA von nur 8 bewertet wird, ist in meinen Augen günstig... trotz Marge, die mit der Lupe zu suchen ist ;-)

Wheaton Precious Metals

Q-Zahlen ohne Überraschung

Fr, 06. Mai um 09:33 Uhr

Gestern Abend hat Wheaton Precious Metall Q-Zahlen vorgelegt, die den Erwartungen entsprechen. Der Umsatz ist um 5% auf 307 Mio. USD zurückgegangen. Der Gewinn stieg um einen Cent auf 0,35 USD/Aktie.

Für das laufende Jahr prognostiziert das Unternehmen eine Förderung von 700.000 bis 760.000 GEOs. Wheaton ist nicht nur in Gold, sondern auch in Silber und einigen weiteren Edelmetallen engagiert. Daher wird die Produktion aller Rohstoffe auf Gold-Äquivalente Unzen (GEO = Gold Äquivalent ounces) umgerechnet.

Beim aktuellen Goldpreis von rund 1.900 USD/Unze entspricht das einem Jahresumsatz von 1,33 Mrd. USD. In den Jahren 2022 bis 2026 sollen jährlich durchschnittlich 850.000 GEOs gefördert werden, bis 2031 sogar 910.000 GEOs. Das entspricht einem durchschnittlichen Jahresumsatz von 1,73 Mrd. USD, +30%.

30% in zehn Jahren ist nun nicht gerade das, was ich unter einem Wachstumsunternehmen verstehe. Doch die Phantasie in diesem Titel liegt in der Preisentwicklung der Edelmetalle. Ein Preisanstieg wird direkt in Gewinnwachstum (Marge aktuell 63%) umgesetzt, da keine zusätzlichen Kosten entstehen. Das Gewinnwachstum für Wheaton ist aufgrund der konstant bleibenden Kosten überproportional, zusätzlich kommt noch das Förderwachstum hinzu.

Wir haben die Position Ende Februar reduziert, um ein wenig Cash zu generieren. Für die kommenden zwei bis drei Monate befürchte (und erhoffe) ich eine kleine Konsolidierung am Goldmarkt. Die Saisonalität spricht für tiefere Kurse Ende Juni / Anfang Juli. Vielleicht rutscht der Goldpreis von derzeit 1.900 USD/Oz nochmals Richtung 1.700 USD/Oz ab. Ich würde dann die Position wieder aufstocken.

06. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich inzwischen zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Wöchentlich drei Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, wieder mehr Zeit für die Recherche von Themen zu haben, die ich für wichtig halte und überzeugt bin, dass dies vielen Lesern meines Börsenbriefs Mehrwert bietet. Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

Spotify: Investoren brauchen gute Nerven und langen Atem

Hallo Herr Heibel,

müsste Spotify nicht mittlerweile zu Kursen von 110 USD auf ihrer Watchliste sein?

Das operative Geschäft hat sich gegenüber 02/2021 recht positiv entwickelt.

Freundliche Grüße

Erik aus Kelkheim

ANTWORT

Wenn Sie sich Spotify anschauen, dann ja. Wenn Sie sich den Markt anschauen, dann haben Anleger derzeit jedoch keinen Appetit auf Aktien mit hohem Bewertungsniveau oder Unternehmen ohne Gewinn. Spotify wird Analystenschätzungen zufolge 2023 erstmals einen Gewinn erwirtschaften. Vor dem Hintergrund steigender Zinsen ist es für Anleger derzeit ein rotes Tuch, in Aktien zu investieren, die keinen Gewinn erwirtschaften.

Zur Erinnerung: Je höher die Zinsen, desto stärker werden in den Bewertungsmodellen zukünftige Gewinne auf den heutigen Tag abdiskontiert. Solange die Zinsen steigen, verstärkt sich dieser Effekt und Anleger wollen erst einmal ein Ende der Zinssteigerungen sehen, bevor sie sich an die Bewertung solcher Aktien setzen.

Wenn Sie gute Nerven und einen langen Atem haben, könnte sich ein Investment auf dem aktuellen Kursniveau als gute Entscheidung herausstellen :-).

Wahrscheinlichkeit eines Gas-Stopps

Ja, auch wenn Russland die Gaslieferungen nach Deutschland einstellt, würde der DAX kräftig einbrechen. Ich kann mir das derzeit aber schwer vorstellen. Die Spannungen waren diesbezüglich bereits eskaliert, als die Zahlungen aus Deutschland nicht seinem Wunsch entsprechend in Rubel erfolgten. Da hätte er eigentlich den Gashahn zudrehen müssen. Der Umstand, dass er dies nicht tat, deutet für mich daraufhin, dass er nicht kann ..., zumindest derzeit nicht.

ANTWORT

Sehr geehrter Herr Heibel,

vielen Dank für Ihre Analyse. Einen wichtigen Punkt vermisse ich: was ist, wenn es zu einem Gasembargo bzw Einstellung der Lieferung seitens Russland käme, z.B. für den Fall der Nicht-Eröffnung eines Rubelkontos bei der Gazprombank. Das Problem der Wertschöpfung aus Gas wurde ja intensiv die letzten Wochen diskutiert. Ohnehin wird Deutschland künftig erhebliche Wohlstandseinbußen hinzunehmen haben wegen gestiegener Rohstoff-, insbesondere Gaspreise. Die Gefahr der Abwanderung von Industrien wächst. Wie schätzen Sie dieses Risiko ein?

Mit freundlichen Grüßen

Peter (62) aus München

Daimler Truck und Mercedes-Benz

Hallo Hr. Heibel,

Kurze Frage zu Mercedes/Daimler:

Habe für meine ehemals Daimler Aktien die entsprechenden Mercedes und Daimler Trucks Aktien eingebucht bekommen.

Was wäre Ihre Empfehlung zu diesen beiden Werten.

Vielen Dank für Ihre Bemühungen.

Beste Grüße aus Österreich

Bert aus Linz

ANTWORT

Daimler Truck sieht wie eine solide Dividendenaktie aus. Allerdings fehlt natürlich die Historie, wir wissen also nicht, ob das Management wirklich so solide wirtschaften wird wie derzeit prognostiziert. Doch die Dividendenrendite 2023e von 4,8% und das KGV 23e von 8 machen die Aktie attraktiv.

Mercedes sieht auf den ersten Blick auch aus wie eine attraktive Dividendenaktie, doch bei Mercedes fehlen mir die Wachstumsaussichten. In den vergangenen drei Jahren stagnierte der Umsatz, für die kommenden drei Jahre wird ein Umsatzwachstum von 3,5% erwartet. Entsprechend ist die Dividendenrendite 23e von 7% zwar Ausdruck der finanziellen Stärke des Unternehmens, das KGV von nur noch 6 jedoch schon eher Ausdruck des Zukunftspessimismus.

Teilkäufe & -verkäufe, ETF-Sentimentsstrategie, Einstiegskurse

Sehr geehrter Herr Heibel,

ich frage mich die ganze Zeit ob Sie in allen Bereichen des Heibel Depots auch in Zukunft Teilkäufe,- sowei Verkäufe vornehmen werden?

Ich persönlich würde nämlich gerne ihre fundamentale Recherche benutzen, um mit ein paar ihrer Titel zu spekulieren und das auch im Dividendenbereich und Teilverkäufe Ihrerseits dann bei mir zu nutzen um komplette Gewinne zu realisieren.

Würden Sie für diese Strategie welche ich bevorzuge eher die Titel, welche mit "B" gekennzeichnet sind empfehlen wegen des dortigen Potenzials, oder eher doch die mit "C" gekennzeichneten, da diese ja bei gewinnen eh veräußert werden?

Die andere Möglichkeit welche Ich mir überlegt habe wäre nur einen ETF auf den Dax zu kaufen wenn laut Sentiment Panik am Markt herrscht um diesen DAX ETF wieder beim nächsten Widerstand zu verkaufen oder ist diese Idee zu Trivial?

Letzte Frage welche ich mir Stelle ist, wie sie die Einstiegskurse beim dem Heibel Depot ausrechnen?

Mit freundlichen Grüßen

Dennis aus Heinsberg

ANTWORT

Teilverkäufe und Teilnachkäufe nehme ich bei Dividenden- und Wachstumstiteln vor. Spekulationen sind in der Regel eine Ganz oder gar nicht-Entscheidung.

Mit einem DAX-ETF auf der Sentiment-Analyse zu segeln, halte ich für eine gute Idee. Ich habe das noch nicht getan, weil ich lieber in Einzelaktien investiere und weil die Sentimentanalyse nur einmal wöchentlich erstellt wird, da gibt es manchmal unterwöchige Schwankungen, die dann nicht in den Zahlen zu sehen sind.

Ich „errechne“ keine Kurse, sondern schaue in erster Linie auf die Marktentwicklung. An schwachen Tagen kaufen ich dann Aktien, die ich grundsätzlich für günstig halte, egal ob sie eine bestimmte Marke erreicht haben oder nicht.

07. Übersicht HT-Portfolio

| Spekulation (≈20%) =17,7% | WKN | 5.5.22 | Woche Δ | Σ '22 Δ | Anteil 8x2,5% | ! | C19 | % | le |

| BVB Borussia Dortmund | ETR:BVB | 3,71 € | 0% | -8% | 2,4% | C | - | 0 | 0 |

| Goodyear Tire & Rubber | GT | 11,99 € | -7% | -19% | 2,3% | B | - | 0 | - |

| PVA Tepla | ETR:TPE | 22,18 € | -7% | -18% | 2,2% | A | 0 | 0 | + |

| Henkel | ETR:HEN3 | 61,38 € | 0% | 1% | 2,7% | C | 0 | 0 | + |

| Disney | DIS | 105,12 € | -3% | -10% | 2,4% | A | - | 0 | + |

| Morgan Stanley | MS | 79,15 € | 1% | -2% | 2,5% | A | 0 | + | + |

| Coterra Energy | CTRA | 30,65 € | 10% | 20% | 3,1% | A | 0 | + | + |

| |

|

|

|

|

|

|

|

|

|

| Wachstum (≈30%) =29,9% | WKN | 5.5.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

|

|

| BB Biotech | ETR:BBZA | 53,50 € | -7% | -28% | 3,9% | C | + | - | 0 |

| Wheaton Precious Metals | ETR:SII | 41,76 € | -3% | 12% | 3,5% | B | 0 | 0 | + |

| Medios | ETR:ILM1 | 24,35 € | 0% | -20% | 6,2% | B | 0 | + | + |

| Flatex | ETR:FTK | 14,40 € | -12% | -29% | 7,9% | B | + | + | + |

| BioNTech | BNTX | 129,60 € | -5% | -40% | 2,9% | C | + | 0 | 0 |

| Paypal | PYPL | 78,68 € | -9% | -41% | 5,5% | C | + | + | - |

|

|

|

|

|

|

|

|

|

|

| Dividende (≈30%) = 21,1% | WKN | 5.5.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

|

|

| Deutsche Post | ETR:DPW | 38,98 € | -5% | -31% | 2,8% | C | + | + | - |

| Munich Re | ETR:MUV2 | 216,70 € | -5% | -17% | 3,1% | B | 0 | + | 0 |

| BASF | ETR:BAS | 47,44 € | -6% | -23% | 4,6% | C | 0 | + | - |

| Devon Energy | DVN | 65,04 € | 14% | 36% | 4,8% | A | 0 | + | + |

| Wienerberger | ETR:WIB | 24,14 € | -11% | -13% | 2,9% | A | + | - | + |

| CEWE | ETR:CWC | 82,80 € | -5% | -11% | 3,0% | A | 0 | 0 | + |

|

|

|

|

|

|

|

|

|

|

| Absicherung (≈20%) =22,8% | WKN | 5.5.22 | Woche Δ | Σ '22 Δ | Anteil 3x6,6% | ! |

|

|

|

| Goldbarren 150 gr | 100 gr. | 5.702,00 € | -1% | 12% | 8,8% | A | + | + | + |

| Südzucker-Anleihe | A0E6FU | 83,57% | 1% | -6% | 6,2% | B | + | + | + |

| Bitcoin | Nuri | 34.232,37 € | -8% | -17% | 7,8% | B | + | + | 0 |

|

|

|

|

| Cashquote |

|

|

|

|

| Σ-Portfolio Ergebnis seit 2022 |

|

| -3% | -16% | 8,5% |

|

|

|

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 20% | 17,7% | 8 | 7 | 2,5% |

| Wachstum | Enkelkinder | 30% | 29,9% | 5 | 6 | 6,0% |

| Dividende | Urlaub | 30% | 21,1% | 5 | 6 | 6,0% |

| Absicherung | Zins & Gold | 20% | 22,8% | 3 | 3 | 6,7% |

| Summe |

| 100% | 91,5% | 21 | 22 | 100% |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzten Spalten werden für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. In der Spalte „C19“ wird die Auswirkung der Corona-Pandemie (Covid_19) eingestuft. So profitieren viele Technologieunternehmen von der Pandemie (+), während Freizeit-Unternehmen stark leiden (-). Ein „0“ symbolisiert, dass es entweder kaum einen Einfluss gibt, oder positive und negative Einflüsse sich die Waage halten.

„%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein. „le“ stuft den Einfluss der Deglobalisierung ein, wobei local economies (le) stärker profitieren dürften.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de