»

zurück zur Übersicht

13.05.2022:

H E I B E L - T I C K E R P L U S

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

17. Jahrgang - Ausgabe 19 (13.05.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp220515.pdfIm heutigen Börsenbrief lesen Sie:

01. Info-Kicker: Crashvergleich mit Internetblase

Liebe Börsenfreunde,

Alles neu macht der Mai: Ich habe eine Reihe von Piktogrammen im Heibel-Ticker Design erstellen lassen und möchte die künftig hier im Heibel-Ticker verwenden, um die Textlastigkeit etwas aufzulockern. Außerdem haben wir ein paar farbige Trennlinien und weitere Feinheiten eingeführt. Ich hoffe, es gefällt Ihnen :-).

Am 3. Mai war ich zu Gast beim "Handelsblatt Today" Podcast und sprach über unser Sentiment. Im Gespräch mit Lena Jesberg haben ich thematisiert, wie das Anlegersentiment zu interpretieren ist.

Hier der Link zum Podcast.Am vergangenen Montag hatte ich kurzentschlossen einen Videostream zur aktuellen Börsenentwicklung angeboten.

Hier der Link zur Aufzeichnung.Im heutigen Kapitel 02 zeige ich, warum wir diese Woche gleich zweimal Angst und Panik an den Märkten hatten.

Die Angst und Panik zeigt sich auch in unserer Sentimentumfrage, die ich in Kapitel 03 für Sie interpretiere.

Geschichte wiederholt sich nicht, aber sie reimt sich. Im heutigen Ausblick in Kapitel 04 vergleiche ich den aktuellen Crash mit denen aus den Jahren 2020, 2018, 2015, 2011 und 2008. Ganz schön viele. Wirkliche Parallelen finde ich jedoch erst beim Crash der Internetblase 2000 bis 2003.

Diese Woche gab es eine ganze Menge Quartalszahlen, außerdem haben wir einige Käufe getätigt. Bitte verpassen Sie daher nicht die Updates in Kapitel 05.

Eine Leserfrage hat es diese Woche in die Ausgabe geschafft: Palantier sieht auf den ersten Blick wie ein Unternehmen der Rüstungsindustrie aus, doch gleichzeitig ist die Aktie so hoch bewertet, dass sie in den Abwärtssog gezogen wurde. Was davon zu halten ist, erläutere ich in Kapitel 06.

Wie immer gibt es einen Überblick über unser aktuelles Heibel-Ticker Portfolio in Kapitel 07.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Maximale Panik am Aktien- und Kryptomarkt

Immer neue Ängste werden aufgetischt. Zum Beginn der Woche war die Liste der Katastrophen einfach zu lang:

Am Montag feierte Russland den Sieg über Nazideutschland vor 77 Jahren. Putins Rede enthielt zwar keine weiteren Drohungen oder Ankündigungen, dennoch hinterließ die Veranstaltung ein schlechtes Gefühl in der westlichen Welt.

China verschärfte die Lockdown-Maßnahmen in Shanghai und Peking, den beiden größten Städten des Landes. Vor Shanghai liegen hunderte Containerschiffe vor Anker, weil sie mangels Personal (Lockdown!) nicht ent- und beladen werden können.

Jay Powell hatte in der Vorwoche ausgeschlossen, den US-Leitzins um mehr als 0,5% in einem Schritt anzuheben. Am Finanzmarkt befürchtet man nun, dass eine zu zögerliche Bekämpfung der Inflation nicht erfolgreich sein werde.

Die Rendite der 10 Jahre laufenden US-Staatsanleihe blieb zum Wochenauftakt über der Marke von 3%. Somit setzte sich der Ausverkauf der hoch bewerteten Wachstumsunternehmen unvermindert fort. Der DAX brach am Montag ein bis auf 13.380 Punkte.

Besonders auffällig war für mich, dass der Ausverkauf in den USA nach 14 Uhr stets nochmals einen neuen Schub erhielt. Das spricht dafür, dass viele kreditfinanzierte Aktienpositionen zwangsweise aufgelöst werden (Margin Call). In den vergangenen Jahren sind die Aktienmärkte eigentlich nur angestiegen. Man konnte nichts falsch machen. Je mehr man eingesetzt hat, umso mehr hat man verdient.

In einem solchen Umfeld dauert es nicht lange, bis besonders gierige Anleger ihre Anlagesumme durch Kredite vergrößern. Die Kredite werden dann mit den Aktien, die sie kaufen, besichert. Wenn nun die Aktienkurse fallen, fällt der Wert ihrer Sicherheiten, während der Kredit unverändert bestehen bleibt. Irgendwann reichen die Aktien, die bspw. nur zu 50% als Sicherheit dienen dürfen, nicht mehr als Sicherheit aus. Der Anleger erhält einen Anruf mit der Aufforderung, ausreichend Aktien zu verkaufen, damit das Bargeld dann als Sicherheit ausreicht. Bargeld kann zu 100% als Sicherheit dienen. Kommt der Anleger der Aufforderung bis 14 Uhr nicht nach, werden Aktien aus seinem Portfolio zwangsverkauft.

Ich habe diesen Effekt am Montag, am Mittwoch und auch am gestrigen Donnerstag beobachtet. Beim Zwangsverkauf geht der Broker willkürlich vor, es werden also teilweise große Aktienmengen unlimitiert auf den Markt geworfen, ohne Rücksicht auf Bewertungsniveau oder Qualität des Unternehmens zu nehmen.

Das heißt, es gibt Aktien, die durch solche Effekte auf einem niedrigeren Kursniveau als bewertungstechnisch gerechtfertigt notieren. Zu deutsch: Es gibt Schnäppchen.

So haben wir dann am Dienstag zwei Käufe getätigt und ich muss gestehen, das war alles andere als einfach. Umgehend erhielt ich E-Mails und sogar einen Anruf, wie ich denn Kaufen könne, wenn doch die Welt auseinander breche? Selbst meine Kooperationspartner, mit denen ich mich regelmäßig über die Märkte austausche, teilten mir mit, dass ihre Gespräche mit Unternehmenslenkern derzeit dermaßen pessimistisch ausfielen, weil jegliche produzierende Unternehmen Beschaffungsprobleme hätten. Aufgrund kaputter Lieferketten seien viele Vorprodukte einfach nicht mehr zu haben ... egal zu welchem Preis.

Meine Einschätzung, dass diese Probleme der Grund für den Ausverkauf der vergangenen Monate sei, fand kein Gehör: Das sei erst der Anfang des Ausverkaufs, doch es werde noch viel schlimmer, so die Befürchtung meiner Gesprächspartner.

Meine Meinung? Mag sein. Ich weiß es nicht. Kurzfristig haben wir jedoch Panik gesehen und daher dürften wir zumindest kurzfristig eine kleine Gegenbewegung sehen. Wie sich die Situation nächste Woche darstellen könnte, behandle ich weiter unten.

Kryptomarkt zieht Aktienmarkt in Mitleidenschaft

Zunächst kam aber noch der gestrige Donnerstag: Ein weiteres Panik-Maximum. Diesmal jedoch nicht durch die oben aufgezählten Krisen verursacht, sondern durch den Kryptomarkt.

Gestern ist der Stablecoin Luna über die Wupper gegangen.

Abbildung 1: Ausverkauf des Stablecoins Luna / UST

Der Luna ist eine der Token der Kryptowährung UST, die als Stablecoin stets im Verhältnis eins zu eins in US-Dollar gewechselt werden kann. Das Marketing-Argument war einfach: Investieren Sie in Kryptowährungen ohne Währungsrisiko. Ein völliger Quatsch. Jeder ernsthafte Anleger kann dann auch gleich den "echten" US-Dollar halten.

Aber für Krypto-Trader gibt es bei Stablecoins den Vorteil, dass man seine Trades nicht stets über US-Dollar laufen lassen muss. Man bleibt in der Kryptowelt, wenn man also Bitcoin oder Tether verkauft und in Luna tauscht.

Für die Kryptowährung wird durch den UST, den "US-Dollar Terra", die Bindung an den US-Dollar realisiert. Für jeden UST, der verkauft wird, wird ein US-Dollar gekauft. Das Versprechen des Stablecoins ist, dass der UST immer im Verhältnis eins zu eins in US-Dollar getauscht werden kann. Idealerweise hält man dafür entsprechend viele US-Dollar vor, um jederzeit zahlungsfähig zu sein.

Doch das Geschäftsmodell gibt keinen Gewinn her. Wenn man mit dem Geschäftsmodell Geld verdienen möchte, dann muss man sich etwas ausdenken. Beispielsweise kann ein Teil des Geldes, das man für UST erhält, statt in US-Dollar für Kredite verwendet werden. Dort verdient man dann Zinsen und kann von den Zinsen das Geschäft betreiben.

Blöd nur, wenn dann plötzlich alle auf einen Schlag ihre UST in US-Dollar zurücktauschen wollen. Es ist dann so etwas wie ein moderner Bankrun. Und das ist dem Luna alias UST gestern passiert.

Es wurde so viel UST in US-Dollar getauscht, dass die Anbieter dieses Stablecoins am freien Markt US-Dollar kaufen mussten. Der Kaufdruck auf den US-Dollar sorgte für einen Kursanstieg des US-Dollars gegenüber allen anderen Währungen (US-Dollarindex) um 1,3% an nur einem Tag. Auf dem Währungsmarkt ist ein solcher Kurssprung gigantisch.

Abbildung 2: US-Dollarindex zieht wegen des Krypto-Bankruns an

Mit einem Volumen von ca. 10 Mrd. USD ist der Luna vergleichsweise klein gegenüber dem großen Stablecoin Tether, der inzwischen 80 Mrd. USD auf die Waage bringt. Ich habe bereits vor einem Jahr vor genau dieser Gefahr gewarnt, siehe meine

Heibel-Ticker Ausgabe vom 10. Juni 2021.

Somit haben wir ein neues Damoklesschwert, das über den Finanzmärkten kreist: Wir haben gesehen, dass die Implosion des Luna den Bitcoin mit in den Keller ziehen kann. Der Bitcoin ist im Mai zwischenzeitlich um 35% eingebrochen. Und der Bitcoin zieht dann auch den Aktienmarkt mit in den Keller, wie wir gestern sehen konnten. Was also, wenn nun der Tether einen Bankrun erlebt?

Der Tether ist wesentlich besser mit US-Dollar hinterlegt als der Luna. Somit ist die Gefahr derzeit nicht ganz so groß. Doch ausgeschlossen ist es nicht, dass der Tether irgendwann ebenfalls einen Bankrun erleben wird, der die Zahlungsfähigkeit übersteigt.

Was den Bitcoin betrifft: Die starken Kursschwankungen sind ein Zeichen dafür, dass das Finanzsystem der Kryptowährungen noch nicht reif ist. Doch die Probleme haben ihren Ursprung in anderen Kryptowährungen, nicht im Bitcoin. Im Gegenteil, die technische Überlegenheit des dezentralen Bitcoin-Systems zeigt sich mit jedem Problem immer deutlicher.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 12.5.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 32.223 | -2,0% | -11,3% |

| DAX | 14.028 | 2,6% | -11,7% |

| Nikkei | 26.428 | -2,1% | -8,2% |

| Shanghai A | 3.233 | 2,8% | -15,3% |

| Euro/US-Dollar | 1,04 | -1,5% | -8,2% |

| Euro/Yen | 134,56 | -2,4% | 2,9% |

| 10-Jahres-US-Anleihe | 2,92% | -0,18 | 1,40 |

| Umlaufrendite Dt | 0,74% | -0,20 | 1,02 |

| Feinunze Gold | $1.811 | -4,1% | -0,7% |

| Fass Brent Öl | $111,07 | -1,8% | 41,0% |

| Kupfer | $9.139 | -3,3% | -5,7% |

| Baltic Dry Shipping | $3.117 | 17,9% | 40,6% |

| Bitcoin | $30.440 | -15,9% | -35,2% |

Heute früh twitterte Elon Musk, die Twitter-Übernahme sei vorerst auf Eis gelegt, weil Twitter nicht nachweisen könne, dass weniger als 5% der Twitternutzer Bots seien. Die Aktie von Twitter brach daraufhin um 20% ein, die Aktie von Tesla schoß um 7% in die Höhe.

Twitter ohne Elon Musk würde wieder auf das ursprüngliche Niveau um 30 USD zurückfallen, das wären insgesamt -30%. Doch auf Eis gelegt heißt ja noch nicht abgesagt. Inzwischen konnte die Aktie das Minus auf -10% reduzieren.

Wegen der Übernahme befürchten Tesla-Aktionäre, Elon Musk müsse sich von einer ordentlichen Anzahl Tesla-Aktien trennen, was den Kurs drücken würde. Findet die Übernahme nun doch nicht statt, dann bleibt dieser Verkaufsdruck vermutlich aus. Daher steigt die Aktie von Tesla. Selbst wenn die Übernahme stattfindet, so hat Elon Musk nun, durch das "auf Eis legen" mehr Zeit, die entsprechenden Aktien zu verkaufen, ohne den Kurs über Gebühr zu belasten.

...oder, um es anders auszudrücken: Geschickt gemacht von Elon Musk, einen Grund zu finden, der ihm mehr Zeit für die Sicherstellung der Finanzierung der Übernahme gibt. In meinen Augen stellt die Prozentzahl, wie viele Bots auf Twitter unterwegs sind, die Übernahme nicht in Frage.

03. Sentiment: Extreme Angst und Panik ermöglicht Bodenbildung

Halten Sie sich fest: Der DAX ist in der abgelaufenen Woche um 2% angesprungen, dennoch notiert das Anlegersentiment im extrem negativen Bereich.

Zweimal gab es Panik in der abgelaufenen Woche. Einmal am Montag, als alle Probleme der Welt zusammen kamen und dazu führten, jegliche Hoffnung auf Lösungen als Phantasterei abzutun. Und ein zweites Mal am Donnerstag, als der Stablecoin Luna implodierte. Am Dienstag und am heutigen Freitag erholte sich der Aktienmarkt leicht. Doch die Erholung kommt bei den Anlegern noch nicht an, wie das vorläufige Ergebnis unserer Umfrage zeigt.

Das Anlegersentiment ist mit einem Wert von -5,2 weiterhin im extrem negativen Bereich (Vorwoche -5,8). Es ist die 18. Woche in Folge mit einer negativen Anlegerstimmung, die mit Abstand längste Phase der Niedergeschlagenheit am Markt in den vergangenen acht Jahren. Die Stimmung unter den Anlegern ist niedergeschlagen und resigniert. Auch die Verunsicherung bleibt mit einem Wert von -5,6 weiterhin groß (Vorwoche -8,1).

Die Erwartung unserer Umfrageteilnehmer an die Aktienmarktentwicklung der kommenden drei Monate ist immerhin leicht ins Positive gedreht: +0,4 nach -0,6 in der Vorwoche. Das könnte ein Fünkchen Hoffnung sein.

Die Investitionsbereitschaft bleibt mit einem Wert von 1,6 (Vorwoche 2,0) moderat.

Das Euwax Sentiment der Privatanleger ist auf einen Wert von -3 leicht angestiegen. Der Absicherungsbedarf ist auf dem aktuellen Niveau offensichtlich nicht mehr so groß.

Institutionelle Anleger hingegen sichern sich derzeit kräftig mit Puts ab, das Put/Call-Verhältnis der Eurex ist auf 2,3% angestiegen.

Auch US-Anleger greifen zu Puts, wie das Put/Call-Verhältnis der CBOE zeigt. Sowohl in Deutschland als auch in den USA werden extrem viele Put-Absicherungen gekauft.

Boah, US-Fondsanleger haben ihre Investitionsquote auf 24% reduziert (Vorwoche 32%). Coronacrash, Eurokrise 2011 und Finanzkrise 2008 fallen mir da ein, nur in diesen Extremsituationen war die Investitionsquote der US-Fondsmanager noch kleiner.

Das Bulle/Bär-Verhältnis ist mit einem Wert von -25% extrem bärisch, aber nicht mehr so pessimistisch wie vor zwei Wochen mit einem Extremwert von -40%. Der Anteil der Bären ist seither von 59% auf 49% zurück gegangen. Der Bullenanteil verharrt auf niedrigem Niveau bei 24%.

Der technische Angst und Gier Indikator des S&P500 ist auf 12 gerutscht und signalisiert extreme Angst im Markt. Auch der Short Range Oscillator notiert unter der Schwelle von -4 und deutet auf eine überverkaufte Marktsituation hin.

Interpretation

Angst und Panik sind Anzeichen dafür, dass nun auch die letzten Verkaufswilligen ihre Aktien verkauft haben.

- Längste Phase negativer Stimmung in unserer Umfrage seit 8 Jahren

- Niedrigste Bullenquote in US-Stimmungsumfrage seit 40 Jahren

- Extrem niedrige Investitionsquote der US-Fondsanleger

Und noch viele andere Indikatoren sprechen dafür, dass wir zumindest vorläufig einen Boden gefunden haben. Die hohe Put-Absicherung der institutionellen Anleger in Deutschland sowie der Anleger in den USA zieht einen Boden unter dem aktuellen Kursniveau ein. Sollten die Kurse tiefer fallen, werden Put-Absicherungen aufgelöst, was zu einer Nachfrage führt, die ein weiteres Abrutschen verhindert.

Wie jede Woche so gilt auch dieses Mal: Negative Ereignisse können die Aussage der Sentiment-Umfrage zunichte machen. Der Kollaps des Luna und die vermeintlich zu zaghafte Vorgehensweise der US-Notenbank haben diese Woche zu einer weiteren Eskalation des Ausverkaufs geführt.

Nehmen wir mal an, es passiert für die kommenden Tage mal nichts, was noch schlimmer ist als das, was wir ohnehin bereits in den vergangenen Monaten erleben mussten. Die Kurse würden weiter steigen.

Doch die Liste der Probleme ist lang und es fällt nicht schwer, sich noch Schlimmeres vorzustellen. Insbesondere lastet aber weiterhin die Perspektivlosigkeit auf der Stimmung der Anleger.

04. Ausblick: Finanzgeschichte zeigt mögliche weitere Entwicklung

Schauen wir uns mal die Finanzgeschichte an, um ein Gefühl dafür zu bekommen, was wir derzeit erleben.

Der letzte Crash war der Coronacrash 2020. Der Crash verlief kurz und heftig und erfasste so ziemlich alle Aktien außer ein paar wenigen, die Lösungen für das Corona-Problem versprachen. Bereits ein Jahr nach dem Crash notierte der DAX wieder auf dem Vor-Crashniveau.

Unser aktueller Crash dauert schon 6 Monate und hat sowohl wirtschaftliche (Inflation) als auch geopolitische (Krieg) Gründe. Ich denke nicht, dass wir hier eine Analogie herstellen können.

Davor erlebten wir einen langsamen Crash in der zweiten Jahreshälfte 2018. Damals war Jay Powell noch neu im Amt des Fed-Chefs und ganz im Sinne der Transparenz kündigte er eine Vielzahl von Zinsanhebungen an. Erst als er von diesem Vorhaben Abstand nahm, endete der Crash. Unser Anlegersentiment war damals 14 Wochen in Folge negativ, die zweitlängste Phase negativer Stimmungswerte. Es folgte eine fulminante Rallye, die den DAX bis zum Coronacrash ein Jahr später ebenfalls über das Vorcrashniveau trug.

Der damalige Crash war durch die Zinsankündigung der Fed verursacht und wurde durch die Fed beendet. Auch hier lässt sich keine Analogie zum heutigen Crash ziehen.

Davor gab es einen Crash im Jahr 2015. Viele Länder Europas, Italien, Spanien, Portugal, ... galten als überschuldet, die EU drohte auseinander zu brechen. Die EZB öffnete die Schleusen und flutete die Märkte mit billigem Geld, so konnte die EU zusammengehalten werden, der DAX brauchte ebenfalls ein Jahr, um das Vorcrashniveau wieder zu erreichen.

Auch 2015 konnte die Notenbank das Problem lösen. Doch das ist heute nicht möglich: In den USA hat die Notenbank bereits mehrfach erklärt, die Bekämpfung der Inflation sei nunmehr das oberste Ziel. Die Inflationsraten in der EU lassen ähnliche Prioritäten für die EZB erwarten.

Davor gab es 2011 die Griechenlandkrise, die den DAX um 30% einbrechen ließ. Auch damals war die EZB daran beteiligt, die Insolvenz Griechenlands abzuwenden und anschließend brauchte der DAX - wie immer - ein Jahr, um das Vorkrisenniveau zurück zu erobern.

Davor war die große Finanzkrise 2007 bis 2009. Das war eine Systemkrise, die unser Finanz- und Wirtschaftssystem infrage stellte. Der Crash dauerte über ein Jahr, das Vorkrisenniveau wurde erst fünf Jahre später wieder erreicht. Der Finanzsektor erholte sich nur sehr langsam von dieser Krise. Aber Sie ahnen es, auch diese Krise wurde durch die Notenbanken überwunden, die mit Liquiditätsflutung Schlimmeres verhinderten.

Damals war der Finanzsektor systemrelevant und wurde gerettet. Heute wird der Crash durch SPACs, durch junge IPOs, durch Highflyer mit abenteuerlichen Umsatz-Multipels aber ohne Gewinne angeführt. Eine systemrelevante Branche kann ich da nicht entdecken, daher gibt es auch keinen Grund für eine Rettung.

Im Gegenteil, der hohe Inflationsdruck wird von einigen Volkswirten auch auf die hohen Aktienkurse zurückgeführt. Reichtum wurde durch Aktien-Highflyer geschaffen, ohne dass eine entsprechende Wertschöpfung zum heutigen Zeitpunkt bereits dahinter steckt. Vielleicht kommt es der Notenbank ja gar nicht so ungelegen, dass diese Werte nun implodieren, vielleicht wird damit ja auch die Inflation in einzelnen Bereichen abgeschwächt.

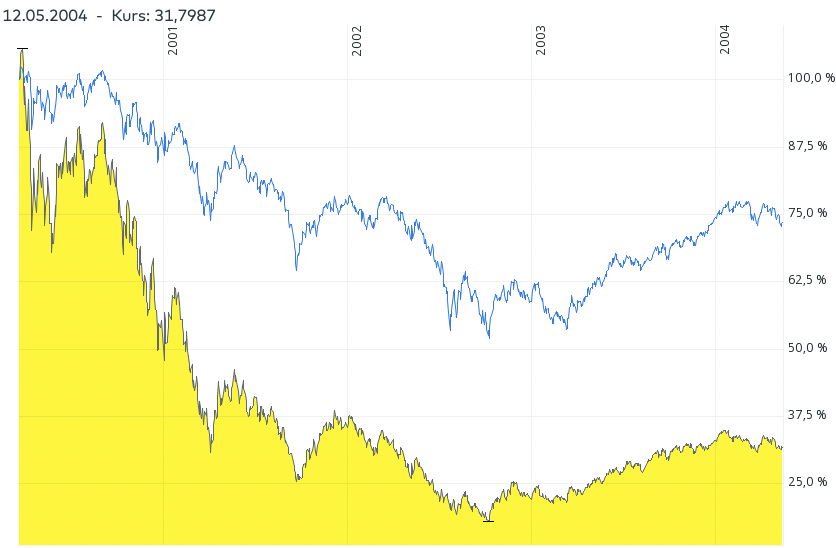

Der Crash, der davor lag, war das Platzen der Internetblase 2000 bis 2003.

Abbildung 3: Crash der Internetblase: Nasdaq stärker eingebrochen als S&P 500

Zu sehen ist die unterschiedliche Entwicklung der Nasdaq und des S&P 500. Während die Nasdaq nach dem Platzen der Internetblase in der Spitze 80% ihres Wertes verlor, beschränkte sich der Verlust im S&P 500 auf maximal 45%. Auch im S&P 500 sind Technologieaktien enthalten, als Index war er also nicht immun gegen das Platzen der Internetblase.

Doch nicht alle Aktien blieben drei Jahre lang im Bärenmarkt. Im Gegenteil, viele Aktien starteten bereits nach wenigen Monaten eine Gegenbewegung und konnten sich dem Abwärtssog entziehen.

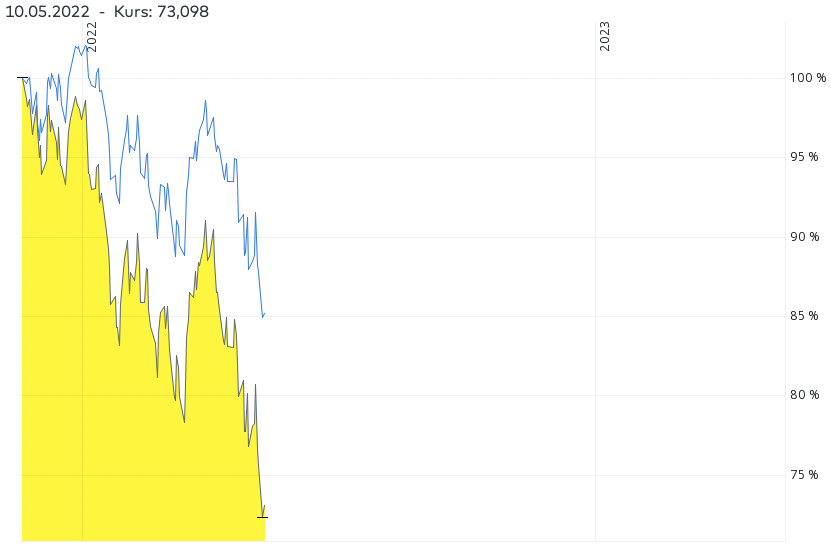

Heute sieht das Bild so aus:

Abbildung 4: Aktueller Crash: Auch diese Mal leidet die Nasdaq mehr

Die Nasdaq rauscht erneut schneller in den Keller als der S&P 500. Im S&P 500 beträgt der Verlust "erst" 15%, während die Nasdaq bereits über 25% verloren hat.

Schon nach der Jahrtausendwende mussten viele Anleger lernen, dass ein Aktienkurs auf Null gehen kann. Unternehmen, die ausschließlich auf Wachstum ausgerichtet sind und das Geld verdienen zu weit in die Zukunft verschoben haben, werden im Umfeld steigender Zinsen untergehen. Davon gibt es noch immer sehr viele.

Carvana (Gebrauchtwagen) führte vor 10 Tagen noch eine Kapitalerhöhung durch, um frisches Geld in die Unternehmenskasse zu bekommen. Die Aktie ist danach nochmals um 50% gefallen, insgesamt wurden bereits 90% seit vergangenem November abgegeben.

Upstart (Kreditplattform) ist erst im vergangenen Herbst an die Börse gegangen und erreichte kurz danach einen Wert von 30 Mrd. USD. Heute ist das Unternehmen noch 3 Mrd. USD wert. Erst gestern gab der vermeintliche Technologieführer bekannt, dass viele der durch die überlegene künstliche Intelligenz vermittelten Kredite in den eigenen Büchern sind und ziemlich schlecht performen.

Unity Software bietet Software für das Metaversum an. Ein gigantisches Geschäft der Zukunft, doch heute ist es noch kaum existent. Nach dem Börsengang zum Jahresende ging die Aktie auf Tauchstation, -85%.

Rivian (Elektrotransporter) wird von Ford und Amazon unterstützt, doch der Umsatz ist kaum sichtbar, Gewinne werden auf absehbare Zeit nicht erzielt. Ebenfalls -85%.

Novavax forscht ebenfalls an einem mRNA-Impfstoff gegen Corona, doch bislang ohne Erfolg. Inzwischen gibt es kaum noch einen Grund, ein drittes mRNA-Präparat zuzulassen, wenn es nicht deutlich besser als die beiden vorhandenen ist. Novavax hat das Wettrennen um die ersten beiden Plätze verloren und schafft nun auch keine bessere Wirksamkeit. Die Aktie notiert 80% unter ihrem Hoch von vor einem Jahr.

Aktien, die bereits 80% oder 90% verloren haben, können weiter fallen. Aktien können auch 100% verlieren. Und auch wer jetzt erst einsteigt, riskiert, sein auf diesem vermeintlich niedrigen Niveau eingesetztes Kapital vollständig zu verlieren.

Wenn wir also einen Vergleich ziehen, dann den mit dem Platzen der Internetblase. Damals dauerte es drei Jahre, bis der Markt "bereinigt" war. Auch dieses Mal kann es noch lange dauern.

Doch es wäre falsch, der Aktienbörse für drei Jahren einfach den Rücken zu kehren. Im Gegenteil, das für unsere Aktien Schlimmste haben wir hinter uns, wenn die Analogie stimmt. Jetzt sollten wir darauf achten, dass die Aktien in unserem Depot von dieser Bereinigung nicht betroffen werden.

Dazu habe ich in unserer Portfoliotabelle die "+" und "-" Kennzeichen eingeführt. In eine Erholung hinein, wie wir sie heute sehen, werde ich künftig konsequent Aktien mit zu vielen Minuszeichen verkaufen. Und in Ausverkäufe, die immer wieder kommen werden, werde ich entsprechend meine Lieblingsaktien wieder einkaufen.

Sie haben es gemerkt: Es ist nicht leicht, Aktien zu finden, die gegen alle Eventualitäten bestehen. Mag sein, dass wir Fehler machen. Eine der wichtigsten Eigenschaften für das erfolgreiche investieren ist es, Fehler einzugestehen und zu korrigieren.

Für Sie ist das schwer genug: Sie müssen sich selber gegenüber den Fehler eingestehen und entsprechende Position vermutlich mit Verlust verkaufen, um Cash für neue Käufe zu haben.

Für mich ist es noch einen Schritt schwerer: Ich muss meine Fehler Ihnen gegenüber rechtfertigen. In den vergangenen Krisen hat das den Heibel-Ticker ausgemacht: Hier werden auch die Fehlgriffe thematisiert, damit am Ende die Performance des Gesamtportfolios wieder besser ist als die des Gesamtmarktes.

Drücken wir uns die Daumen, damit uns dies auch dieses Mal wieder gelingt.

05. Update beobachteter Werte: Devon Energy, Allianz, Medios, Allianz, Münchener Rück, Wienerberger, CEWE, Disney

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Devon Energy: Nachkaufen um 59 EUR

Di, 10. Mai um 09:45 Uhr

Vor einer Woche hatte Devon Energy Q-Zahlen ausgegeben, die Dividende angehoben und einen guten Ausblick gegeben (siehe mein Update vom 3.5.). die Aktie sprang daraufhin von 57,50 Euro auf 69 Euro, +20%.

Gestern Abend erfasste der breite Ausverkauf an den Aktienmärkten schließlich auch den Ölsektor, Devon brach um 11% ein und notiert inzwischen wieder bei 58,50 Euro. Damit kostet Devon heute fast genauso viel wie VOR Bekanntgabe der Q-Zahlen. Vor den Q-Zahlen gab es Unsicherheit über das Ergebnis, NACH den Q-Zahlen hatte man Gewissheit. Gewissheit wird normalerweise deutlich höher bewertet als Unsicherheit. Trotzdem können wir heute die Aktie fast zum gleichen Preis kaufen wie damals, als noch Ungewissheit bestand.

Gibt es einen Grund für den Kurseinbruch im gesamten Ölmarkt? Für mich sieht die Welt heute früh genauso aus wie gestern früh. Einen Grund für -11% an nur einem Tag, wie ihn die Aktie von Devon erlebt hat, kann ich nicht finden. Daher handelt es sich in meinen Augen um ein Zeichen dafür, dass der Ausverkauf sich in einem späten Stadium befindet. Die Besten trifft es in der Regel als letztes. Gleichzeitig sind die Besten dann auch unter den ersten, die wieder zu steigen beginnen.

Werten wir den gestrigen Ausverkauf im Energiemarkt also als Zeichen der Kapitulation einiger Anleger, die eigentlich durchhalten wollten, es letztlich aber nun doch nicht schafften.

Hier ein paar Zahlen von gestern: Coterra -10%, Verbio BioEnergie -27% (Nahrungsmittelrohstoffe wurden in Deutschland in ihrer Nutzung für Biokraftstoffe begrenzt), SMA Solar -18%, Rheinmetall -10% (Spekulation über Aufstieg in den DAX). Das sind alles Aktien von Unternehmen, die seit Ende Februar kräftig angesprungen waren.

Ich würde daher heute unsere bislang halbe Dividendenposition in Devon voll machen. Bitte verwenden Sie limitierte Kauforders, da das Handelsvolumen in Deutschland sehr dünn ist, bis die US-Börsen um 15:30 Uhr aufmachen.

Allianz: Neue Dividendenposition eröffnen, Ersatz für Münchener Rück

Di, 10. Mai um 16:29 Uhr

in meinen Augen haben wir gestern Abend ein zumindest vorläufiges Tief gesehen. Daher würde ich heute ein wenig einkaufen. Devon haben wir schon aufgestockt. Nun würde ich schon mal die Allianz kaufen.

Ich möchte die Münchener Rückversicherung durch die Allianz Versicherung ersetzen. Das Rückversicherungsgeschäft der Münchener ist super, aber das Versicherungsgeschäft der Allianz ist noch besser. Die Allianz wächst ein wenig schneller und hat weniger Klumpenrisiken: Die großen Risiken werden an die Münchner Rückversicherung ausgelagert. Daher ist die Geschäftsentwicklung der Allianz weniger schwankungsanfällig.

Es ist ein Tausch zweier hervorragender Dividendenaktien. Aber ich möchte im Verlauf des Jahres unser Portfolio nur noch mit den allerbesten bestücken, um dann in der Zukunft möglichst ein wenig ruhiger zu werden :-) Mal sehen, ob's gelingt.

Sowohl die Münchener, als auch die Allianz sind in den vergangenen Tagen unter die Räder gekommen. Ich würde heute die Allianz kaufen und in den kommenden Tagen, hoffentlich nach einer Gegenbewegung, die Position in der Münchner Rück auflösen.

Medios: Positive Margenentwicklung

Do, 12. Mai um 11:27 Uhr

Gestern früh hat Medios Q-Zahlen veröffentlich: Der Umsatz ist um 24% auf 393 Mio. Euro gestiegen, der Gewinn (EBITDA) um 61% auf 14 Mio. Euro. Die Marge ist von 2,8% auf 3,6% angestiegen.

Das Wachstum ist zu einem großen Teil auf die Übernahme der NewCo Pharma zurückzuführen, die 50 Mio. Umsatz beisteuerte. Wenn wir das herausreichen, so beträgt das Umsatzwachstum 9%.

NewCo Pharma war überwiegend im Bereich der patientenindividuellen Therapien unterwegs. Das sind Medikamente, die individuell für einen Patienten hergestellt werden. Dieses Geschäft hat eine wesentlich höhere Gewinnmarge. Im vergangenen Jahr betrug diese Marge bei Medios 13,7%, inklusive NewCo Pharma ist die Marge nun auf 12,9% gesunken. Damit ist sie aber noch immer deutlich höher als die 2,5% Marge, die mit der normalen Arzneimittelversorgung erzielt wird (nach 2,3% im Vorjahr) und hilft damit der Gesamtmarge des Konzerns.

Der Anteil des margenstarken Geschäfts mit patientenindividuellen Therapien ist durch die Übernahme der NewCo Pharma von 5% auf 13% gestiegen.

Vor ein paar Tagen hatte ich ausführlich zur Margenentwicklung Stellung bezogen. Bis 2025 könne die Marge von 2,8% auf 4% ansteigen, so meine Kalkulation. Die gestrigen Zahlen zeigen, dass dieses Ziel vielleicht schon deutlich früher erreicht werden kann.

Die Unternehmensprognose wurde beibehalten: Der Umsatz werde im laufenden Jahr 2022 um 6,8% bis 17,9% ansteigen, der Gewinn um 35-51%. Die Marge werde auf dem aktuellen Niveau von 3,6% verbleiben.

In Folge der Q-Zahlen hat Warburg ihr Kursziel für Medios gesenkt: Das eigene DCF-Bewertungsmodell wurde mit einem aktuellen Marktzins (WACC) neu durchgerechnet und ergab ein Kursziel von nur noch 57 statt zuvor 63 Euro. Es ist also keine Reaktion auf die aktuellen Zahlen, sondern lediglich der Zinsentwicklung geschuldet. Das Kursziel liegt jedoch auch nach der Minderung noch immer 100% über dem aktuellen Kurs.

Die Aktie ist gestern um 8% angesprungen und gibt heute die Hälfte des Kurssprungs wieder ab. Wir haben eine volle Position in diesem Wachstumstitel und ich bleibe dabei. Einige Anleger sind skeptisch, ob sich das Unternehmen mit den vielen Übernahmen der vergangenen Jahre nicht verzettelt hat. Doch die Bilanz wurde durch die Übernahmen nicht belastet und die Gewinnmarge springt nun an, weitere Synergien dürften meiner Ansicht nach dazu führen, dass die 4% in absehbarer Zeit erreicht werden können. Der Markt der Apothekenzulieferer ist sehr kleinteilig und ein aktiver Konsolidator wie Medios kann für kleinere Zulieferer einen Mehrwert bieten. Die Übernahmen zahlen sich praktisch sofort aus. Wir bleiben also dabei.

Allianz: Geschäft hält geopolitischen und wirtschaftlichen Belastungen stand

Do, 12. Mai um 17:05 Uhr

Heute hat auch die Allianz Q-Zahlen veröffentlicht, die besser ausfielen als von Analysten erwartet. Der Umsatz stieg um 6% auf 44 Mrd. Euro, der Gewinn ging um 3% zurück auf 3,2 Mrd. Euro. Naturkatastrophen hatten für höhere Schadensersatzleistungen gesorgt: Überflutungen in Australien und der Winterstürme in Europa kosteten mit 689 Mio. Euro dreieinhalb mal soviel wie im Vorjahr.

Für das laufende Jahr wird ein Umsatz- und Gewinnziel auf dem Niveau des Vorjahres angepeilt.

Das Neugeschäft in Russland wurde bereits im Februar gestoppt. Sollte das gesamte Russlandgeschäft abgewickelt werden müssen (siehe Siemens & SAP), so rechnet der Vorstand mit Aufwendungen in Höhe von 400-500 Mio. Euro.

Die Fondstochter Pimco hat sich im Jahr 2020 verzockt, einige Fonds erlitten einen Verlust von 50-97%. In den Jahren 2005 bis 2018 hatten diese Fonds gut abgeschnitten, doch in die Corona-Turbulenzen waren die Manager zu viel Risiko eingegangen und verloren daher (fast) alles. Da die Anlagerichtlinien bei dieser Zockerei nicht eingehalten wurden, ist die Allianz schadensersatzpflichtig gegenüber den Kunden, die ihr Geld verloren. Nach Rückstellungen von 3,7 Mrd. Euro im Jahr 2021 hat die Allianz nun weitere 1,9 Mrd. Euro zurückgestellt. Damit sollte nun der Verlust größtenteils abgedeckt sein.

Sämtliche Geschäftsbereiche liefen rund: Die Schadens- und Unfallversicherung wächst kräftig, wurde jedoch von den oben erwähnten Naturkatastrophen beeinträchtigt. Lebens- und Krankenversicherungen verzeichnen steigende Margen durch attraktives Neugeschäft. Und das Asset Management (bspw. Pimco) wuchs um 12,5% im Umsatz und 11% im Gewinn.

Vom Aktienrückkaufvolumen von 1 Mrd. Euro wurde inzwischen die Hälfte umgesetzt.

Kurz gesagt: Alles im Rahmen.

Münchener Rück: Verkaufen

Fr, 13. Mai um 16:41 Uhr

Wir haben bereits die Allianz als die bessere Versicherungsaktie in unser Heibel-Ticker Portfolio aufgenommen. Nun hat sich der DAX auf 14.000 Punkte erholt und ich möchte zumindest einen Verkauf tätigen, bevor am Wochenende eine Überraschung passieren könnte.

Daher verkaufe ich heute unsere verbliebene halbe Position in der Münchener Rück.

Grundsätzlich fürchte ich, dass viele der Probleme, die den Aktienmarkt in den vergangenen Monaten belasteten, noch nicht gelöst sind. Ich werde also in steigende Kurse hinein immer wieder Aktien verkaufen, um Cash für neue Positionen zu generieren oder auch um die für die neue Zeit besseren Aktien aufzustocken.

Wienerberger: Aktienrückkauf erhöht

Do, 12. Mai um 12:06 Uhr

Wienerberger hat heute früh Q-Zahlen veröffentlicht. 45% Umsatzwachstum auf 1,157 Mrd. Euro ist mehr als erwartet. Der Gewinn ist um 115% auf 228 Mio. Euro gesprungen. Bereits vor einigen Tagen wurde bekannt gegeben, dass das Aktienrückkaufprogramm von bislang 3% des Grundkapitals auf bis zu 5,6% aufgestockt wird. Bis zu 180 Mio. Euro stehen dafür zur Verfügung.

Der Ausblick wird beibehalten, Wienerberger geht von einem Jahresgewinn 2022 in Höhe von 750-770 Mio. Euro aus. Das entspricht etwa 10% Gewinnwachstum.

Für das laufende Jahr seien 90% des benötigten Gases bereits "gesichert", für 2023 liegt die Quote bereits bei 81% und für 2024 bei 69%. Das heißt, die Gaspreisentwicklung hat das Unternehmen im Griff, selbst wenn der Gaspreis weiter in die Höhe schnellt. Was das Unternehmen jedoch nicht beeinflussen kann, ist die Gasversorgung: Ein Lieferstopp seitens Russlands würde meiner Einschätzung nach schon zu heftigen Problemen führen ... nicht nur bei Wienerberger.

Die positive Überraschung der aktuellen Zahlen: Normalerweise sind die Q1-Zahlen niedriger als die Zahlen des vorangegangenen Q4s. Der Grund liegt im Wetter sowie in dem Umstand, dass vor Jahresende vieles noch zu Ende gebaut wird. Diesmal liegen die Zahlen des Q1 2022 jedoch über denen des Q4 2021. Ich werte das als gute Dynamik im aktuellen Geschäft.

Anleger sehen das offensichtlich anders, die Aktie bricht heute um 7% ein. Ich kann das nicht nachvollziehen: Wienerberger ist ein Dividendenunternehmen mit einer Rendite von aktuell 3,3%. Die Dividende würde ich als sicher einstufen, sonst hätte das Unternehmen nicht seine überschüssige Liquidität in die Ausweitung des Aktienrückkaufprogramms gesteckt.

Wir haben erst eine halbe Position. Aufgrund der Unsicherheit bezüglich der Gasversorgung, wie oben beschrieben, bleiben wir vorerst bei einer halben Position.

CEWE: Kein Urlaub, keine Party -> Kein Fotobuch

Fr, 13. Mai um 10:02 Uhr

Reise- und Kontaktbeschränkungen im Jahr 2021 haben dazu geführt, dass weniger Fotos geschossen wurden. Und wenn die Menschen weniger Fotos machen, brauchen sie weniger Fotobücher. Das war vor einem Jahr noch anders. Während im Sommer 2020, also direkt nach dem Coronacrash, viele Menschen an ein Ende der Corona-Pandemie bis zum Herbst glaubten und unbeschwert Urlaub machten und Parties feierten, war das im vergangenen Sommer nicht mehr so: Nur unter strengen Vorschriften konnte man verreisen, große Parties waren kaum möglich und auf jedem Foto war die Maske zu sehen.

Der unbeschwerte Sommer 2020, gepaart mit dem Lockdown im Winter 2020/21, führte zu einer Sonderkonjunktur bei Cewe: Die Bestellung von Fotobüchern sprang damals im Q1 21 um 10% an. Diese Woche wurden Q-Zahlen für Q1 2022 veröffentlicht. Der Umsatz ist wieder um das im Vorjahr gewonnenen Volumen zurückgegangen.

Ausgeglichen wurde der Rückgang durch ein starkes Wachstum in einem anderen Geschäftsbereich: Der kommerzielle Online-Druck sprang um 39% an, allerdings macht dieser Bereich nur 13% des Konzernumsatzes aus.

So ging der Konzernumsatz im Q1 22 gegenüber dem Vorjahresquartal um 5% auf 139 Mio. Euro zurück, der Gewinn brach um 75% auf 2,1 Mio. Euro ein. Die Zahlen sind die Bestätigung des Aktienkurseinbruchs der vergangenen Monate: Noch im Dezember notierte Cewe bei 130 Euro, heute notiert der Kurs bei 80 Euro um 40% darunter.

Doch Cewe wäre nicht in unserem Dividendenportfolio, wenn das Unternehmen nicht solide wirtschaften würde. Trotz der turbulenten Pandemie, in der die Personalpolitik flexibel auf die stark schwankende Nachfrage reagieren musste, entwickelt sich das Geschäft kontinuierlich weiter. Die Dividende wurde zum dreizehnten Mal in Folge angehoben (+4% auf 2,9% Dividendenrendite), der stark zurückgegangene freie Cashflow gibt das noch immer her.

Für das laufende Jahr wird eine Verdopplung des freien Cashflows erwartet. Die Dividende könnte im nächsten Frühjahr erneut, und dieses Mal deutlich, angehoben werden.

Ich war vor 10 Tagen auf einer großen Geburtstagsfeier, alle ohne Maske. Am vergangenen Wochenende hatten wir vier Familien zum Grillen zu Besuch, auch ohne Maske. Und die Urlaubspläne für diesen Sommer stehen. Das Verlangen nach Party und Urlaub in der Bevölkerung ist nach zwei Jahren der Pandemie sehr groß. Für das laufende Geschäftsjahr von Cewe, dessen Löwenanteil des Umsatzes im Weihnachtsquartal anfallen wird, sieht es gut aus. So hat Cewe die ausgegebene Jahresprognose bestätigt: 7% Umsatzwachstum und 11% Gewinnwachstum.

Am 15. Juni findet die Hauptversammlung statt, am Tag danach wird die Dividende ausgeschüttet: 1,35 Euro entsprechen 2,9% Rendite. Das KGV von Cewe steht nach dem Ausverkauf nun bei 12. Für einen soliden Dividendenbringer ist das ein sehr attraktives Kursniveau. Wir wollten unser Dividendenportfolio langfristig aufstellen und daher freue ich mich fast schon über das aktuell günstige Kursniveau.

Im Management von Cewe rumort es: Der Vorsitzende der Stiftung hat angekündigt, den Vorstandsvertrag des CEOs Friege zum Jahreswechsel nicht zu verlängern. Nun hat die Familie des Gründers, die 27% der Anteile von Cewe hält, angekündigt, CEO Friege als Vorstand weiter zu beschäftigen. Während der Stiftungsvorsitzende ähnlich einem Aufsichtsratsvorsitzenden das Sagen hat, kann die Eigentümerfamilie durch ein Sonderrecht einen Vorstand direkt benennen.

Hollander, der Vorsitzende der Stiftung, könnte zum Jahreswechsel aus seinem Amt scheiden. Die Gründerfamilie Neumüller bleibt und könnte sich somit durchsetzen, den CEO Friege im Amt zu halten. Die Meinungsverschiedenheit zwischen Friege und Familie Neumüller sind für mich jedoch noch immer nicht wirklich greifbar. Es sieht mehr nach einem Grabenkampf aus als nach tatsächlichen Argumenten. Solange diese Auseinandersetzung schwelt, könnte der Kurs jederzeit nochmals belastet werden.

Wir haben eine halbe Position. Nachkaufen möchte ich aktuell nicht, da ich die Meinungsverschiedenheit im Management nicht wirklich verstehe. Nach den Kursgewinnen der vergangenen Tage richte ich meinen Blick nun ohnehin lieber auf Titel, die wir verkaufen könnten.

Disney: Q-Zahlen verfehlen Erwartungen

Fr, 13. Mai um 10:58 Uhr

23% Umsatzwachstum auf 19 Mrd. USD und ein Gewinn von 1,08 USD/Aktie (+37%) waren nicht ausreichend, um die Erwartungen der Analysten zu erfüllen. Die Aktie brach gestern in Folge der Zahlen, aber auch im Rahmen des allgemein schwachen Marktumfeldes, vorübergehend um 6% ein. Seither wurde der Kursverlust jedoch wieder aufgeholt.

Ich habe mir die Zahlen genau angeschaut und bin zu dem Schluss gekommen, dass im Wesentlichen eine überraschende Entscheidung für die optische Zielverfehlung verantwortlich ist. Disney hat nämlich auf 1 Mrd. USD Lizenzeinahmen für Filme verzichtet, um diese den Streaming-Kunden von Disney+ frühzeitig verfügbar zu machen. Ohne diese Entscheidung hätte Disney das Umsatzziel getroffen und beim Gewinn sogar über den Erwartungen gelegen.

Die zwei großen Geschäftsfelder von Disney sind Film und Vergnügen. Zum Film gehört ESPN, der in den USA führende Sportsender, sowie natürlich die Produktion von Kinofilmen und seit kurzem auch der Streaming Dienst Disney+. Kino und ESPN befinden sich auf dem Rückzug, die Hoffnung für das Geschäft der Zukunft ruht auf Disney+.

Nachdem Netflix vor vier Wochen erstmals in der Unternehmensgeschichte eine rückläufige Kundenentwicklung vermelden musste, war die gesamte Branche unter Druck. Man sprach von einer Übersättigung mit Streaming-Diensten, von einem ruinösen Wettbewerb und überhaupt war Streaming über Nacht zu einem Schimpfwort an der Börse geworden.

Die Aktie von Netflix hat seither 50% verloren. Im Kielwasser ging's für Disney um 15% in den Keller. Vor diesem Hintergrund war die in meinen Augen wichtigste Kennziffer der jüngsten Quartalszahlen die aktuelle Nutzerentwicklung von Disney+. Und die ist von 103 auf 137 Mio. gesprungen, +33%.

Wettbewerb ja, Übersättigung nein, lautet die Kurzdiagnose. Oder auch das Bessere ist des Guten Feind. Disney+ bietet Star Wars, Mickey Maus, Superheros etc. Filme, die bis vor kurzem auf Netflix verfügbar waren. Fans dieser Filme sind zu Disney+ gewechselt.

Dieser Wechsel war teuer für Disney, daher die oben erwähnten 1 Mrd. USD. Aber die Abonnentenzahlen zeigen, dass Streamingdienste noch immer ein Wachstumsmarkt sind, wenn man nur die richtigen Inhalte bietet.

Das zweite Geschäftsfeld nenne ich Vergnügung. Kreuzfahrten und Vergnügungsparks sind hier die wesentlichen Treiber. Die beiden Disneyparks in Shanghai und in Hongkong sind derzeit wegen Corona geschlossen. Der Umsatz in diesem Geschäftsbereich hat sich dennoch auf 6,7 Mrd. USD mehr als verdoppelt. Vor einem Jahr waren die Parks in Florida, Kalifornien, Paris und Tokio geschlossen. Kreuzfahrten gab es gar nicht.

Somit sind die Zahlen in meinen Augen ziemlich gut gewesen. Disney+ wächst auch nach der Pandemie weiter. Die Befürchtung war groß, dass Streaming-Dienste während der Pandemie eine Sonderkonjunktur erfuhren, die sich nun wieder auflöst. Sonderkonjunktur ja, doch offensichtlich nachhaltig. Und der Vergnügungsbereich erholt sich bereits kräftig, obwohl noch immer nicht alle Angebote verfügbar sind. Hier wird es also auch in den kommenden Monaten weiteres Wachstum geben.

Wir befinden uns in einem heftigen Ausverkauf, unsere spekulative Disney-Position befindet sich mit 14% im Minus. Ja, wir hätten mit dem Kauf warten müssen, wissen wir heute. Doch wir haben das inzwischen bereits oftmals gemeinsam durchlebt ... und durchlitten. es ist nicht schön, wenn eine neue Position kurze Zeit später dick im Minus ist. Doch wenn der Markt sich erholt, dann hat man selten die Chance, nennenswert einzukaufen. Zuerst merkt man es kaum, dann hofft man auf Rücksetzer, die nicht kommen. Vielleicht hat der Markt diese Woche bereits gedreht, wir wissen das aber noch nicht.

Ich bin mit der Vorgehensweise in der Vergangenheit gut gefahren und gehe davon aus, dass wir auch dieses Mal wieder gestärkt aus der Korrektur heraus kommen. Disney ist für mich eine Aktie, die prädestiniert ist, in einem Sommer voller Vergnügen, voller Ausgelassenheit über ein (zumindest zwischenzeitliches) Ende der Pandemie überproportional zu profitieren. Das KGV 23e steht bei nur 24, doch wenn Disney+ weiter wächst und die Vergnügungsparks alle öffnen, dann wird für Disney ein Gewinnwachstum von 40% p.a. erwartet. So betrachtet ist die Aktie spottbillig.

06. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich inzwischen zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Wöchentlich drei Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, wieder mehr Zeit für die Recherche von Themen zu haben, die ich für wichtig halte und überzeugt bin, dass dies vielen Lesern meines Börsenbriefs Mehrwert bietet. Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

07. Übersicht HT-Portfolio

| Spekulation (≈20%) =17,7% | WKN | 12.5.22 | Woche Δ | Σ '22 Δ | Anteil 8x2,5% | ! | C19 | % | le |

| BVB Borussia Dortmund | ETR:BVB | 3,71 € | 0% | -8% | 2,4% | C | - | 0 | 0 |

| Goodyear Tire & Rubber | GT | 11,75 € | -2% | -21% | 2,3% | B | - | 0 | - |

| PVA Tepla | ETR:TPE | 23,56 € | 6% | -13% | 2,4% | A | 0 | 0 | + |

| Henkel | ETR:HEN3 | 62,90 € | 2% | 4% | 2,8% | C | 0 | 0 | + |

| Disney | DIS | 103,07 € | -2% | -12% | 2,3% | A | - | 0 | + |

| Morgan Stanley | MS | 77,81 € | -2% | -3% | 2,5% | A | 0 | + | + |

| Coterra Energy | CTRA | 29,14 € | -5% | 14% | 3,0% | A | 0 | + | + |

| |

|

|

|

|

|

|

|

|

|

| Wachstum (≈30%) =29,9% | WKN | 12.5.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

|

|

| BB Biotech | ETR:BBZA | 52,70 € | -1% | -29% | 3,6% | C | + | - | 0 |

| Wheaton Precious Metals | ETR:SII | 38,30 € | -8% | 2% | 3,2% | B | 0 | 0 | + |

| Medios | ETR:ILM1 | 26,10 € | 7% | -14% | 6,6% | B | 0 | + | + |

| Flatex | ETR:FTK | 13,86 € | -4% | -32% | 7,6% | B | + | + | + |

| BioNTech | BNTX | 153,75 € | 19% | -28% | 3,5% | C | + | 0 | 0 |

| Paypal | PYPL | 75,72 € | -4% | -43% | 5,4% | C | + | + | - |

|

|

|

|

|

|

|

|

|

|

| Dividende (≈30%) = 23,2% | WKN | 12.5.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

|

|

| Deutsche Post | ETR:DPW | 38,96 € | 0% | -31% | 2,8% | C | + | + | - |

| Munich Re | ETR:MUV2 | 228,10 € | 5% | -13% | 0,0% | B | 0 | + | 0 |

| BASF | ETR:BAS | 49,38 € | 4% | -20% | 4,8% | C | 0 | + | - |

| Devon Energy | DVN | 66,09 € | 2% | 38% | 6,7% | A | 0 | + | + |

| Wienerberger | ETR:WIB | 23,98 € | -1% | -14% | 2,9% | A | + | - | + |

| CEWE | ETR:CWC | 83,00 € | 0% | -11% | 3,0% | A | 0 | 0 | + |

|

|

|

|

|

|

|

|

|

|

| Absicherung (≈20%) =21,6% | WKN | 12.5.22 | Woche Δ | Σ '22 Δ | Anteil 3x6,6% | ! |

|

|

|

| Goldbarren 150 gr | 100 gr. | 5.602,00 € | -2% | 10% | 8,7% | A | + | + | + |

| Südzucker-Anleihe | A0E6FU | 83,80% | 0% | -6% | 6,2% | B | + | + | + |

| Bitcoin | Nuri | 29.238,00 € | -15% | -29% | 6,7% | B | + | + | 0 |

|

|

|

|

| Cashquote |

|

|

|

|

| Σ-Portfolio Ergebnis seit 2022 |

|

| -1% | -17% | 7,5% |

|

|

|

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 20% | 17,7% | 8 | 7 | 2,5% |

| Wachstum | Enkelkinder | 30% | 29,9% | 5 | 6 | 6,0% |

| Dividende | Urlaub | 30% | 23,2% | 5 | 6 | 6,0% |

| Absicherung | Zins & Gold | 20% | 21,6% | 3 | 3 | 6,7% |

| Summe |

| 100% | 92,5% | 21 | 22 | 100% |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzten Spalten werden für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. In der Spalte „C19“ wird die Auswirkung der Corona-Pandemie (Covid_19) eingestuft. So profitieren viele Technologieunternehmen von der Pandemie (+), während Freizeit-Unternehmen stark leiden (-). Ein „0“ symbolisiert, dass es entweder kaum einen Einfluss gibt, oder positive und negative Einflüsse sich die Waage halten.

„%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein. „le“ stuft den Einfluss der Deglobalisierung ein, wobei local economies (le) stärker profitieren dürften.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de