»

zurück zur Übersicht

03.06.2022:

H E I B E L - T I C K E R S T A N D A R D

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

17. Jahrgang - Ausgabe 22 (03.06.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/hts220605.pdfIm heutigen Börsenbrief lesen Sie:

01. Info-Kicker: Aktienmarkt lässt auf erfolgreiche Bodenbildung hoffen

Liebe Börsenfreunde,

Als Wetterumschwung würde ich die Entwicklung an den Aktienmärkten der vergangenen 10 Tage bezeichnen. In Kapitel 02 lesen Sie, warum das in meinen Augen mit einer Schönwetterfront zu vergleichen ist, nicht jedoch mit einem Jahrhundertsommer.

Die Stimmung unter den Anlegern hellt sich nun endlich auf. Nach einer extrem langen Phase negativen Sentiments dürfte nun eine längere Erholungsphase folgen. Wie das zusammenhängt, zeige ich in Kapitel 03.

Der Krieg in der Ukraine führt zu Ernteausfällen und es gibt bereits eine Vielzahl von Berichten, die vor einer anstehenden Hungersnot warnen. Im heutigen Kapitel 04 habe ich mir alle 160 Unternehmen der DAX-Familie dahingehend angeschaut, ob sie bei der Lösung einer Hungersnot helfen können, oder aber Beeinträchtigungen erleiden dürften. Es ist eine erste Übersicht, mit der ich uns auf die zu befürchtenden Meldungen der kommenden Monate vorbereiten möchte. Je nach Entwicklungen werde ich dann künftig einzelne Unternehmen näher beleuchten.

Wenn Sie wissen wollen, was der Abgang des BVB Trainers Marco Rose kostet und warum die Aktie der Dortmunder dennoch gestiegen ist, dann schauen Sie sich in Kapitel 05 die Updates an. Dort nehme ich auch zu weiteren Titeln aus unserem Portfolio Stellung.

Das Kapitel 06 enthält heute eine ausführliche Analyse des großen deutschen Reisekonzerns TUI. Die Aktie gilt als Kandidat, von der aufgestauten Reiselust der Menschen zu profitieren. Doch die Staatshilfen, die dem Unternehmen während der Pandemie das Überleben gesichert haben, lasten schwer. Ich habe mir im Detail angeschaut, ob eine neue Reiselust die Last der Staatshilfen übersteigen kann, oder aber ob die Aktie auf absehbare Zeit nicht aus dem Quark kommen wird.

In Kapitel 07 beantworte ich eine Leserfrage zum Thema fairer Wert und innerer Wert. Hinter den Begriffen steckt zwar auch viel Mathematik, aber mindestens ebenso viel Marktverständnis. Ich habe versucht, das Thema für Sie verständlich aufzubereiten.

Wie immer gibt es eine Übersicht über unser Heibel-Ticker Portfolio in Kapitel 08.

Nun wünsche ich schöne Pfingsttage und eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Wetterumschwung

Wenn unsere Sentimentanalyse so etwas ist wie eine Wetterprognose, dann sollten wir unsere Prognosen regelmäßig überprüfen. Vor zwei Wochen hatten wir aus den Sentimentdaten abgeleitet, dass weitere Kursverluste schwerlich möglich seien. Vielmehr dürften die Kurse ansteigen, wenn es keine neuen Hiobsbotschaften gebe. Es war das klassische Signal, dass die Aktienmärkte "überverkauft" waren.

Krieg in der Ukraine, Lockdown in China, Lieferkettenprobleme, Inflationsdruck, Sanktionen, die auch uns schaden und reihenweise Unternehmen, die ihre Prognosen senkten. Weder Wirtschaft, noch Geld- oder Fiskalpolitik konnten diesem Sturm trotzen.

Bestes Beispiel waren Cisco und Apple, deren Aktien in Folge einer Prognosesenkung auf Tauchstation gingen. Apple meldete Ende April, der Lockdown in China könne zu einem Umsatzausfall von 4-8 Mrd. USD führen. Die Aktie verlor in den anschließenden Tagen 15%. Cisco meldete Mitte Mai, die Chipknappheit werde bis ins Q3 '22 dazu führen, dass man nicht alle Bestellungen beliefern kann. Cisco fiel über Nacht um 15%.

Der Wetterumschwung, angekündigt in unserer Sentimentanalyse, zeigte sich erstmals vor zehn Tagen bei den Zahlen von Nvidia: Die Zahlen für das abgelaufene Quartal waren, genau wie bei Cisco und Apple, herausragend. Doch die Prognose wurde gesenkt. Grund sei der Lockdown in China und das Engagement in Russland, so Jensen Huang, Gründer und CEO von Nvidia. Nachbörslich brach die Aktie um 7% ein.

Auch am nächsten Morgen eröffnete die Aktie mit -7%. Trader hatten Angst, genau wie bei Apple und Cisco auf dem falschen Fuß erwischt zu werden. Doch während die -15% bei Apple mehrere Tage dauerten und bei Cisco innerhalb von 24 Stunden umgesetzt wurden, dauerte der Kurssturz bei Nvidia nur wenige Minuten und im Anschluss kamen Schnäppchenjäger und kauften. Die Aktie konnte im Tagesverlauf einen Teil des Verlustes aufholen und sprang bereits am Folgetag wieder auf das Niveau von vor den Q-Zahlen.

Vor einem halben Jahr notierte Nvidia auf einem KGV 23e von 60, nach den Q-Zahlen stand das KGV 23e bei nur noch 29. Für Investoren war die Korrektur damit ausreichend, seither hat Nvidia 22% zugelegt.

Gestern folgte Salesforce mit guten Zahlen und schwachem Ausblick. Doch statt ausverkauft zu werden, sprang die Aktie von Salesforce direkt an, das Tagesplus belief sich allein gestern auf 12%.

Vier hervorragend geführte Unternehmen mit herausragenden Zahlen für das abgelaufene Jahr rechneten die Probleme, mit denen wir derzeit zu tun haben, in ihre Prognosen ein. Beim ersten Mal reagierten die Trader sukzessive und verkauften die Aktie. Investoren hielten den Ausverkauf über mehrere Tage nicht auf. Beim zweiten Mal erfolgte die Reaktion binnen 24 Stunden. Beim dritten Mal traten Investoren auf den Plan und nutzten den Ausverkauf, um Positionen aufzubauen. Zwei Tage brauchte die Aktie, um sich von den zuvor auf die exorbitanten Verluste konditionierten Trader zu erholen. Und schließlich beim vierten Mal kapitulierten die Trader und überließen den Investoren umgehend das Feld, die die Aktie einkauften. So sieht ein Wetterumschwung an der Börse aus.

Nicht zu verwechseln ist der Wetterumschwung an der Börse mit einem Wetterumschwung in der Geopolitik, der Geldpolitik, etc. Der Krieg in der Ukraine behält seinen Schrecken. Trotz aller Erfolgsmeldungen unserer Medien über die Gegenwehr der Ukraine scheinen sich die Russen im Osten der Ukraine festzusetzen. Dort kann ich noch keinen Wetterumschwung erkennen.

Der Lockdown in China wird sukzessive aufgehoben. Das mögen Etappenerfolge sein, doch ein Wetterumschwung würde meiner Einschätzung nach erfordern, dass China die wirksameren, westlichen Impfstoffe nutzt, um die Grundimmunisierung zu erhöhen. Oder aber die strikte Lockdown-Politik müsste überarbeitet werden. Doch beides ist nicht in Sicht und so würden neue Fälle im Herbst erneut Lockdowns nach sich ziehen.

Die Inflationsentwicklung könnte einen Wetterumschwung verzeichnen. Ich habe vor einigen Wochen darauf hingewiesen, dass zumindest in den USA die Inflationsrate nicht mehr weiter ansteigt, sondern sich auf hohem Niveau stabilisiert. Mit Hilfe des Basiseffekts (die Preise begannen vor einem Jahr zu steigen und so würden ab jetzt gleichbleibend hohe Preise schon zu einem Rückgang der Inflationsrate führen) könnte hier zwischenzeitlich die Sonne mal durchbrechen.

Bei der Inflationsbekämpfung sehen wir also ein zartes Pflänzchen der Hoffnung. Beim Ukraine-Krieg und beim China-Lockdown hängen wir an richtungslosen Tagesmeldungen. Das reicht für eine Schönwetterfront ;-), aber für einen Sommer mit strahlendem Sonnenschein ist das noch zu wenig. Wir müssen also darauf achten, wie lange sich die Schönwetterfront hält, bzw. ob sich in dieser Zeit weitere positive Entwicklungen ergeben.

Ungeachtet dessen leben wir in einer neuen Welt. Dividendentitel sind gefragt, die Energiebranche, die Gesundheitsbranche und Unternehmen mit Konsumentenprodukten sind diejenigen Bereiche, in denen wir unser Kapital gegen die Probleme unserer Zeit schützen können. Dort fallen die Kurse an schwachen Tage weniger stark als die anderen, und steigen an guten Tagen stärker an als die anderen.

Schauen wir mal auf die Wochenentwicklung der wichtigsten Indizes:

Wochenperformance der wichtigsten Indizes

| INDIZES | 2.6.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 32.946 | -0,8% | -9,3% |

| DAX | 14.460 | 0,0% | -9,0% |

| Nikkei | 27.762 | 3,7% | -3,6% |

| Shanghai A | 3.348 | 2,1% | -12,2% |

| Euro/US-Dollar | 1,07 | -0,2% | -5,5% |

| Euro/Yen | 140,29 | 2,8% | 7,3% |

| 10-Jahres-US-Anleihe | 2,97% | 0,22 | 1,45 |

| Umlaufrendite Dt | 1,14% | 0,25 | 1,42 |

| Feinunze Gold | $1.850 | -0,1% | 1,4% |

| Fass Brent Öl | $119,54 | 0,5% | 51,7% |

| Kupfer | $9.533 | 0,4% | -1,6% |

| Baltic Dry Shipping | $2.633 | -1,8% | 18,8% |

| Bitcoin | $29.523 | 1,8% | -37,2% |

Der Ölpreis steigt weiter an, obwohl die Rezessionsangst eigentlich in die andere Richtung wirken müsste. In unserem Heibel-Ticker Portfolio machen Ölwerte inzwischen über 10% aus und ich gehe davon aus, dass die Aktien, wie auch der Ölpreis, weiter ansteigen werden. Der Grund ist ganz einfach:

Immer, wenn der Ölpreis angestiegen war, wurde in die Ölförderung investiert, das Angebot erhöht, bis irgendwann ein Überangebot zu fallenden Preisen führte. Dieser Mechanismus ist jedoch von der Politik außer Kraft gesetzt worden. Öl gilt als böse, Ölkonzerne sowieso, und Investitionen der Ölkonzerne gehen seit einiger Zeit nur noch dorthin, wo der CO2-Ausstoß verringert werden kann.

Um den Ölpreisanstieg zu beenden, müssten Ölkonzerne jedoch die Förderung ausbauen. Doch kein Ölvorstand kann es sich leisten, heute in den Ausbau der Ölförderung zu investieren, wenn schon morgen ein neues Gesetz erlassen wird, mit dem der CO2-Ausstoß noch teurer bestraft wird. Der globale Ölverbrauch zeigt sich bislang noch relativ unbeeindruckt von den Umweltversprechen vieler Regierungen. Nur die Ölkonzerne reagieren, sie investieren nicht mehr. Dadurch wird das Öl teurer und ein Ende dieser Entwicklung ist nicht in Sicht.

Wenn wir also die Umwelttechnologien nicht auf das Preisniveau des Öls senken konnten, dann wird nun der Ölpreis auf das Preisniveau der Umwelttechnologien angehoben. Für Ölkonzerne ist das eine goldene Zeit, denn sie können mit bereits getätigten Investitionen immer höhere Gewinne einfahren. Bessere Dividendenaktien gibt es derzeit nicht.

03. Sentiment: Weiter Luft nach oben

Nach fulminanten +3,5% in der Vorwoche beendet der DAX diese Woche nahezu unverändert. Die fulminante Rallye vor einer Woche hatte nicht ausgereicht, um die schlechte Laune der Anleger aus dem Weg zu räumen. Mal schauen, ob unsere Umfrageteilnehmer vielleicht mit etwas Verzögerung positiv auf die Entwicklung der Vorwoche reagieren.

Tatsächlich ist das Anlegersentiment von -0,9 in der Vorwoche auf +0,4 angestiegen. Erstmals nach 21 Wochen mit negativem Sentiment verzeichnen wir heute wieder ein positives Anlegersentiment.

Auch die Verunsicherung hat sich nunmehr verflüchtigt: Nach -2,3 in der Vorwoche verzeichnen wir heute einen Umfragewert von +0,1. Selbstzufriedenheit sieht anders aus, aber immerhin ist die Verunsicherung weg.

Die Erwartung an die DAX-Entwicklung in drei Monaten ist jedoch wieder ins Negative gerutscht (-0,8). Pessimisten melden sich zu Wort, dass es sich bei den Kursgewinnen nur um eine Bärenmarktrallye handeln könne.

Dennoch ist die Investitionsbereitschaft mit +1,7 ein Zeichen dafür, dass einige Anleger von dieser Bärenmarktrallye profitieren möchten.

Das Euwax-Sentiment der Privatanleger ist nach dem Kursanstieg abgerutscht (-5), Absicherungskäufe wurden umgehend getätigt, um die zarten Kursgewinne nicht gleich wieder zu riskieren. Auch institutionelle Anleger, die sich über die Eurex absichern, haben verstärkt Put-Absicherungen gekauft. Das Put/Call-Verhältnis ist auf 2,9% angestiegen.

US-Anleger hingehen haben ihre Vorbehalte reduziert, das Put/Call-Verhältnis an der CBOE ist stark rückläufig, wenngleich noch immer auf relativ hohem Niveau. Die Absicherungsneigung zum Kriegsausbruch wird also nicht mehr erreicht, aber noch immer sind US-Anleger sehr vorsichtig.

US-Fondsmanager haben ihre Investitionsquote bei 34% belassen, verfügen also weiterhin über extrem viel Cash.

US-Privatanleger haben ein Bulle/Bär-Verhältnis von -5%. Nachdem wir in diesem Jahr bislang überwiegend extrem negative Werte gesehen haben, ist das doch zumindest mal eine moderate Stimmungsaufhellung. Der Bullenanteil ist um 60% auf 32% angesprungen, das Lager der Bären hat sich auf 37% stark geleert (zuvor 54%).

Der technische Angst und Gier Indikator des S&P 500 hat sich auf 27% erholt und somit die Phase der extremen Angst verlassen.

Interpretation

Da wir in den vergangenen Wochen extrem negative Sentimentwerte hatten, habe ich in der Historie meiner Sentimentdaten geforscht, wie sich der DAX nach einer entsprechend extrem negativen Marktphase entwickelt hat.

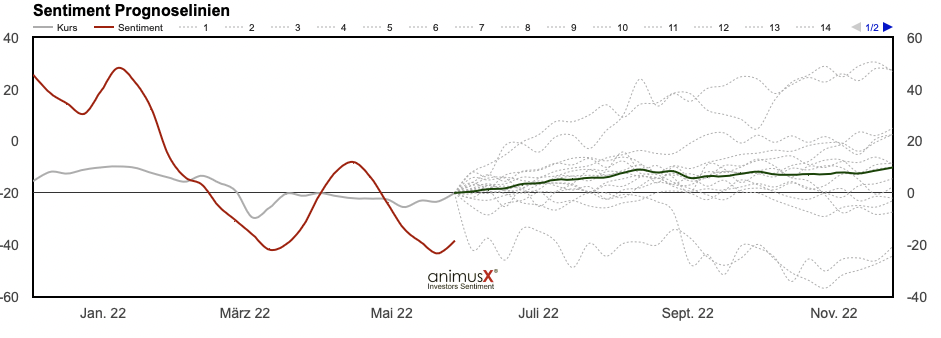

Abbildung 1: Prognose der DAX-Entwicklung, abgeleitet aus vergleichbar negativen Stimmungswerten in der Vergangenheit

Die rote Linie kennzeichnet die Sentiment-Entwicklung der vergangenen Wochen. Die graue Linie links entspricht der relativen DAX-Entwicklung. Nach rechts werden dann die einzelnen Ereignisse gestrichelt in grau abgetragen, wie sich der DAX im Anschluss an in der Vergangenheit vergleichbar negativen Marktphasen entwickelt hat. Die grüne Linie zeigt die durchschnittliche Entwicklung dieser 20 Ereignisse. In der Vergangenheit ist der DAX also in den folgenden 6 Monaten um durchschnittlich 9,8% angestiegen. Das ist doch mal eine schöne Aussicht, oder?

Aber die grau gestrichelten Linien zeigen auch: Nicht immer folgte eine Rallye, es gab seit 2006 auch einige Ereignisse, in denen die Kurse anschließend noch heftiger gefallen sind.

Die negative Stimmungslage hat sich in der Vorwoche in steigende Kurse entladen, die von Anlegern ungläubig beobachtet wurden. In der nun abgelaufenen Woche haben Anleger die positive Entwicklung registriert, die Stimmung hat sich aufgehellt, obwohl der DAX diese Woche unverändert aus dem Rennen geht.

Wir sind noch weit entfernt von Stimmungswerten, die eine Fortsetzung der Rallye belasten würden. Im Gegenteil, die lange Phase der negativen Stimmungswerte benötigt eine lange Phase der positiven Stimmung. Bislang dominiert noch Skepsis das Geschehen, es ist also noch Luft nach oben vorhanden.

Diese Sichtweise wird auch insbesondere durch die hohe Cashquote der US-Fondsmanager bestätigt. Die Rallye kam überraschend, nur wenige Anleger konnten an ihr partizipieren. Es könnte also eine Marktphase folgen, in der immer mehr Anleger Schwankungen am Aktienmarkt zum sukzessiven Aufbau von Positionen nutzen. Damit ist ein plötzlicher, erneuter Kurseinbruch derzeit weniger wahrscheinlich ... natürlich nur solange es keine Hiobsbotschaften gibt.

04. Ausblick: Diese deutschen Unternehmen partizipieren am Agrarmarkt

Der Ausblick bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

Hier im Heibel-Ticker Standard erhalten Sie überwiegend vergangenheitsbezogene Erklärungen von mir. Detaillierte Analysen und Einschätzungen über die künftige Börsenentwicklung gibt es nur im kostenpflichtigen Heibel-Ticker PLUS. Das Angebot für die zahlenden Abonnenten des Heibel-Ticker PLUS baue ich kontinuierlich weiter aus und komme dabei insbesondere den Wünschen meiner Kunden nach. Inzwischen bietet das Heibel-Ticker PLUS Abonnement folgende Zusätze:

INTERNET: Kundenbereich

- täglich aktuelle Einschätzungen zu den Meldungen, die unsere offenen Positionen betreffen

- einen Chart für jede offene Position, um die Kurssituation schneller zu erfassen

- die Möglichkeit, nur die 10 neuesten Kommentare zu den offenen Positionen anzeigen zu lassen.

- Sie können sich aus den empfohlenen Werten Ihr eigenes Musterportfolio zusammenstellen, um gezielter und schneller die für Sie relevanten Neuigkeiten zu sehen.

Weiterhin erhalten meine Kunden eine übersichtliche Tabelle über alle offenen Positionen mit der jeweiligen Wochenperformance sowie Performance seit Empfehlung und mit einer Übersicht über die anstehenden Aktivitäten wie Stopp Loss nachziehen oder verkaufen bzw. kaufen.

Für die besonders aktiven Anleger unter Ihnen biete ich an, die unterwöchigen Updates direkt per E-Mail an Sie zu senden und ich benachrichtige Sie im Falle von Aktionsempfehlungen (Kauf oder Verkauf) direkt per SMS auf Ihr Handy. Dabei handelt es sich um einen Zusatzdienst (Express!), den ich mit 6,25 € pro Monat berechne. Keine Angst, sämtliche Updates befinden sich natürlich dann auch nochmals in der Freitagsausgabe für die normalen PLUS-Kunden.

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Anlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Schauen Sie sich das neue Angebot einmal mit einem Schnupperangebot (6 Wochen zu 20 €) an. Es würde mich freuen, wenn ich Sie als neuen Abonnenten gewinnen kann.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis für sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stelle ich den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

05. Update beobachteter Werte

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

Dieses Kapitel bleibt den Heibel-Ticker PLUS-Abonnenten vorbehalten.

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

06. Einschätzung zu TUI vor Reisesaison

: Wie Phönix aus der Asche, oder kaputt?

Fr, 03. Juni um 13:19 Uhr

TUI wurde in der Coronazeit durch den Staat gerettet. Während viele Wettbewerber pleite gingen, konnte TUI mit Hilfe von Staatshilfen überleben. Immer wieder werde ich gefragt, ob TUI jetzt, in der Nach-Coronazeit Marktanteile der Pleite gegangenen Wettbewerber aufschnappen wird, Preise anheben und dadurch aus der Krise emporsteigen kann wie Phönix aus der Asche.

Oder aber ist das Geschäft von TUI durch die Anteilsverkäufe, die ebenfalls während der Krise getätigt wurden, um die Liquidität zu sichern, so stark verändert, dass ein Vergleich der heutigen TUI mit der Vor-Corona-TUI gar nicht möglich ist? Zudem belasten hohe Kredite und Wandeloptionen auf absehbare Zeit die Kurschancen der Aktie.

Was also überwiegt? Wie könnte TUI aussehen, wenn die Zeiten sich normalisieren? Ich bin dieser Frage nun einmal ausführlich nachgegangen um besser einschätzen zu können, ob TUI sich als Nach-Corona-Spekulation eignet.

Eine typische Leserfrage, wie ich sie häufiger erhalte, nicht nur zu TUI, könnte in etwa wie folgt klingen: Herr Heibel, ich will Sie gar nicht lange aufhalten. Bitte sagen Sie mir nur kurz, ob ich jetzt kaufen soll.

Je kürzer die Antwort, desto aufwendiger die Arbeit dazu :-(. Ich weiß in diesem Fall nicht einmal, ob der Kunde spekulieren möchte, oder ein langfristiges Investment sucht. Aber da ich häufiger nach TUI befragt werde und da wir TUI während der Corona-Zeit erfolgreich im Portfolio hatten, schauen wir uns das Ganze nun im Detail an.

Vor Corona erzielte TUI 17 Mrd. Euro Umsatz und konnte 2-4% davon als Jahresüberschuss ausweisen. Eine magere Marge, der Wettbewerb ist einfach zu groß. Der Enterprise Value (EV = Marktkapitalisierung plus Schulden) betrug damals ebenfalls 17 Mrd. Euro, das KUV-Verhältnis stand also bei 1.

Verkauf von Hapag Lloyd Cruises und RIU Hotels

Seither hat TUI zwei Unternehmensteile verkauft: Im Sommer 2020 wurde Hapag Lloyd Cruises für 700 Mio. Euro an TUI Cruises verkauft, einem Joint Venture von TUI und Royal Caribbean Cruises. TUI hält die Hälfte an TUI Cruises. 400 Mio. Euro Jahresumsatz mit einer Gewinnmarge von 14% wurden abgestoßen. Kritiker betrachteten TUI Cruises als das Porzellan von TUI.

Ein Jahr später wurde die Minderheitsbeteiligung an RIU Hotels für 541 Mio. Euro verkauft. Von RIU fand nur der Gewinn bzw. die Dividende den Weg in die Bilanz bzw. Gewinn und Verlustrechnung von TUI, da Minderheitsbeteiligungen nur "teilkonsolidiert" werden. Diese Behandlung ließ also den Konzerngewinn anspringen, ohne den Umsatz zu erhöhen. Das wirkte sich sehr positiv auf die Gewinnmarge aus.

Oder andersrum gesagt: Bei der ohnehin hauchdünnen Gewinnmarge sah es mau aus, nachdem die beiden lukrativsten Bereiche abgestoßen wurden.

In Zahlen bedeutet dies, dass durch den Verkauf von RIU 5% vom Gewinn wegfielen, bei Hapag Lloyd Cruises waren es 7%, die durch den Verkauf hälftig (weil TUI noch die Hälfte am neuen Gemeinschaftsunternehmen hält) wegfielen, also 3,5%. Insgesamt verlor TUI also 2,3% Umsatz und 8,5% vom Gewinn. Das ist nicht schön, aber die Kritik, TUI könne ohne diese beiden Geschäftsbereiche nie wieder das Niveau der Vor-Coronazeit erreichen, halte ich für übertrieben.

Staatshilfen: Stille Beteiligung und Wandeloptionen

Nun war nicht nur das Geschäft von TUI in der Corona-Zeit zusammen gebrochen, Kunden verlangten sogar ihr Geld zurück. Binnen weniger Tage floss die Liquidität von TUI ab und die Einnahmen durch die beiden Verkäufe (400 + 541 = 951 Mio. EUR) reichten bei weitem nicht aus, das Unternehmen liquide zu halten. So griff der Staat ein und stellte weitere 478 Mio. Euro zur Verfügung. Die Hilfe ist mit einem wachsenden Zins sowie mit einer Wandeloption versehen. Zum Kurs von 1 Euro kann der Staat seine Hilfe in Aktien wandeln.

Derzeit gibt es 1.785 Mio. Aktien, der Kurs beträgt 2,21 Euro. Wir haben also eine Marktkapitalisierung von 3,9 Mrd. Euro. Wenn nun der Staat seine Hilfe zum Kurs von 1 Euro wandelt, werden 487 Mio. Euro an Schulden in Eigenkapital gewandelt. Es gibt anschließend aber 478 Mio. mehr Aktien, also insgesamt 2.263 Mrd. Aktien, auf die der erzielte Gewinn verteilt werden muss. Dies würde zu einer Verwässerung des Aktienkurses auf 2,06 Euro führen, -12%. Da dieser Umstand bekannt ist, gehe ich davon aus, dass dieser Effekt im aktuellen Kurs bereits eingerechnet ist. Die -12% wurden also in der Vergangenheit von Anlegern schon abgezogen.

Eine Wandlung würde ich als positives Ereignis sehen, da nach der Wandlung Zinszahlungen in Höhe von 4,5% und mehr wegfallen. Stattdessen müsste sich das neue Eigenkapital, also die Beteiligung des Staates, mit einem Jahresüberschuss in Höhe von 2-4% begnügen. Wirklich attraktiv ist eine Wandlung derzeit also für den Staat nicht.

Hohe Gesamtverschuldung

Die Wandelmöglichkeit wurde dem Staat nur bei der ersten Finanzierungsrunde eingeräumt. Anschließend gab es eine weitere stille Beteiligung in Höhe von 671 Mio. Euro. Insgesamt hat der Staat also Hilfen in Höhe von 1.150 Mio. Euro gestellt. Davon begnügen sich 59 Mio. Euro mit der Wandeloption, der Rest (1.091 Mio. Euro) wird verzinst. Das besondere daran: Der Zins startet bei 4% und steigt jedes Jahr um ein halbes bis ein Prozent. Im Jahr 2030 müsste die Hilfe mit 9% verzinst werden müssen. Ganz schön happig.

TUI ist ein Traditionsunternehmen. Das heißt, TUI hat sein Geschäftsmodell über Jahre am Finanzmarkt optimiert. Aus der Vor-Coronazeit bestehen noch Schulden in Höhe von 13 Mrd. Euro. Nach Verrechnung gegen die Reiseeinnahmen, die in der Regel vor dem Reiseantritt eingehen, verbleibt eine Nettoverschuldung von derzeit 4 Mrd. Euro (zzgl. Staatshilfen). Für die ausstehenden Altverbindlichkeiten hat TUI in den vielen Jahren des Niedrigzinsumfelds günstige Finanzierungsbedingungen eingebucht. Die Staatshilfen sind also die teuersten Kredite, aktuell beträgt der Zins auf die insgesamt 5 Mrd. Euro Schulden durchschnittlich 3,8%.

Die stille Beteiligung des Staates ist also nicht nur jetzt schon der teuerste Kredit, sondern der Zins steigt auch noch weiter an. TUI wird also alles dransetzen, diese 1,091 Mrd. Euro so schnell wie möglich zurückzuführen oder aber den Staat zum Wandeln zu bewegen.

Ertragslage

Nach 17 Mrd. Euro Jahresumsatz in der Vor-Coronazeit brach der Umsatz 2020 auf 8 Mrd. Euro ein, 2021 dann sogar auf 4,7 Mrd. Euro. Für das laufende Jahr 2022 werden 15,6 Mrd. Euro erwartet. Das sieht doch schon mal nicht schlecht aus. Doch es schwebt die Ungewissheit weiterer Corona-Einschränkungen im Herbst in der Luft. Schauen wir also, wie das Geschäft 2023 aussehen könnte, bis dahin erwarten Analysten einen Jahresumsatz von 18,5 Mrd. Euro.

In den Jahren vor Corona hatte TUI etwa 1.178 Mio. Euro operativen Cashflow vor Veränderungen des Working Capitals pro Jahr verfügbar. Cashflow also, aus dem Investitionen und Finanzierungen bedient werden mussten. Wenn wir dort die 8,5% abziehen, die durch den Verkauf von Hapag Lloyd und RIU Hotels wegfallen, bleiben 1.084 Mio. Euro.

In den Jahren vor Corona hat TUI jährlich 1 Mrd. Euro in Hotels, Flieger und Kreuzfahrtschiffe investiert. Also fast die gesamten verfügbaren Mittel wurden in den Ausbau des Inventars gesteckt.

Heute ist das nicht mehr möglich, denn der Zinsaufwand beträgt 400 Mio. Euro. Für 2022 rechnet TUI mit CapEx (Investitionen) in Höhe von 120 - 280 Mio. Euro. Wenn also von den 1.084 Mio. Euro 400 Mio. Euro für Zinsen und max. 280 Mio. Euro für Investitionen ausgegeben werden, bleiben am Ende des Jahres frei verfügbare Mittel in Höhe von 400 Mio. Euro, mit denen Kredite getilgt werden können. Ich halte das für eine einmalige und nicht nachhaltige Strategie, die Kredite zu Lasten der Investitionen zurückzuführen. TUI ist auf moderne Hotelanlagen und Kreuzfahrtschiffe angewiesen. Bleiben Investitionen aus, so dürfte ein alterndes Inventar mittelfristig zu anderen Problemen führen.

Nun schiebt das Unternehmen 5 Mrd. Schulden vor sich her und möchte diese gerne schnellstens reduzieren, insbesondere die Staatshilfen. Wenn das Geschäft anzieht und wieder die frühere Liquidität durch die TUI-Kassen fließt, dann ist unter Nutzung der alten Kreditlinien gegebenenfalls eine weitere Rückführung der Staatshilfen möglich, ohne frisches Kapital aufzunehmen. Vielleicht kann so die jährliche Zinslast von derzeit 400 Mio. Euro wieder in Richtung 50 Mio. Euro gedrückt werden. Dann hätte das Unternehmen wieder Luft für die derzeit ausbleibenden Investitionen.

Doch beides gleichzeitig zu stemmen, Rückführung der Staatshilfen und Investitionen in das Hotel-, Flieger, und Schiffsinventar, wird wohl aus dem laufenden Geschäftsbetrieb nicht möglich sein. Dazu wird es mMn erneut eine Kapitalerhöhung geben müssen. Aber auch danach ist die Profitabilität von TUI nicht begeisternd. Die Marge ist auch in der Zukunft dünn und zusätzlich zu den eigenen Schulden türmen sich auch in der 50%-Beteiligung an TUI Cruises hohe Schulden.

TUI möchte künftig diese Investitionen durch Fonds finanzieren lassen. Damit sinkt zwar das finanzielle Risiko des Konzerns, es sinkt aber ebenfalls die mögliche Gewinnmarge.

Hmm, also wenn ich mir das alles so anschaue, bin ich nicht gerade begeistert. Wir haben in unserem Heibel-Ticker Portfolio zwei andere Aktien ausgewählt, mit denen wir auf einen Aufschwung nach Corona spekulieren. Bei TUI würde ich erst einmal abwarten, wie das Unternehmen den Spagat zwischen der Rückführung der Kredite und der schwachen Gewinnmarge schafft.

07. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich inzwischen zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Wöchentlich drei Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, wieder mehr Zeit für die Recherche von Themen zu haben, die ich für wichtig halte und überzeugt bin, dass dies vielen Lesern meines Börsenbriefs Mehrwert bietet. Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

Fairer & innerer Wert einer Aktie

Sehr geehrter Herr Heibel

Freundlicherweise senden Sie mir die Kostenlose Version seit Jahren und ich lese dies mit großem Interesse. Ihre Analysen finde ich nicht nur echt gut durchdacht aber auch für Laien wie mich verständlich. Sporadisch bestelle ich daher das Probeabo.

Ich (86) habe seit Jahren ein Depot das im Kern unverändert bleibt und wo ich nur am Rande "adjustiere" und mit dem ich gut leben kann. Kernpunkte: Dividende um die Rente aufzubessern, gewisse Konsistenz, Schwerpunkt defensiv, Admixture mit Fonds/ETFs. Obschon ich auch in USA, Schweiz und GB investiert bin, vergleiche ich das Depotergebnis wöchentlich mit dem DAX (Performance) und damit, für mich, mit dem Markt. Bisher bin ich im Großen u. Ganzen zufrieden.

Übrigens, ich finde es nicht equitable, DAX mit anderen Kursindizes zu vergleichen.

Mit dem Probeabo habe ich mich mir jede Woche mit dem Lesen Zeitgenommen. Wie gesagt, Ihre Analysen genieße ich. Die Sentimentanalyse ist verständlich aber für mich schwer einzuordnen - mit den vielen Parametern, Werten usw. Als Ingenieur würde ich dies Tabulieren, mit Ist- und War-werten und ausführlichen Anmerkungen.

Als "Noch-Abonnent" habe ich ein Anliegen. Berufsbedingt interessiert mich die Chartanalyse jedoch grundsätzlich die Fundamentalwerten. Es wird bei Ihnen, und auch sonst von dem "inneren Wert" und dem "faireren Wert" gesprochen. Mit Ihrer unvergleichlicher Fähigkeit komplizierten Begriffe (wie .Z.B. neulich Margin Call) zu erklären, wäre sicherlich für uns alle, v.a., für die Nicht-Finanzeigeweihten wertvoll, Ihre Erklärung für diese zu erhalten und wie man dies ermittelten kann (wenn auch in "simplified form". Google/Wikipedia haben nicht hier richtig geholfen!

Wie gesagt, ich bin mit meinen Depot zufrieden und "reluctant" grundsätzliche Änderungen vorzunehmen. Mein Alter hat sicherlich etwas damit zu tun. Daher bleibe ich vorerst bei Ihrem kostenlosen Abo. Ich hoffe um Ihren Verständnis.

Mit herzlichen Grüßen

Avtar aus Oberhausen

ANTWORT

Herzlichen Dank für Ihr freundliches Schreiben. Die von Ihnen erwünschten Tabellen zum Sentiment gibt es, doch im Heibel-Ticker möchte ich das Thema kurz halten. Schauen Sie sich bitte mal animusX.de an, mein Sentiment-Dienst, der kostenfrei für alle wöchentlichen Teilnehmer ist. Dort bin ich mit Erwartungswerten, Varianz und historischen Vergleichen unterwegs. Die aktuelle Ausgabe hänge ich Ihnen an diese E-Mail an.

Gerne komme ich Ihrem Wunsch nach und versuche mich an einer simplifizierten Erläuterung zum inneren und fairen Wert einer Aktie :-).

Innerer und fairer Wert einer Aktie sind keine Begriffe, die wissenschaftlich definiert wurden. Häufig werden beide Begriffe als Synonym verwendet. Ich unterscheide wie folgt: Wenn ich Unternehmensteile berechnen kann, wie beispielsweise bei BB Biotech die Summe aller Biotech-Beteiligungen, dann klingt das für mich eher nach einem inneren Wert. Ob das dann auch fair ist, kann man damit kaum beurteilen. Auch wenn man den Wert der Amazon-Aktie mit hypothetischen Werten der Amazon-Cloud AMW, des Online-Versands sowie des inzwischen groß gewordenen Werbegeschäfts ermittelt, würde ich von einem inneren Wert sprechen.

Der faire Wert richtet sich demgegenüber eher an den Rahmenbedingungen aus: Je nach Börsenumfeld bin ich manchmal bereit, höhere Bewertungsniveaus als fair zu akzeptieren als in anderen Situationen. Aktuell laufen wir Gefahr, in eine Rezession zu rutschen. Da möchte ich mein Geld gerne in Aktien stecken, deren Unternehmen Dinge des Alltags zu vernünftigen Preisen anbieten.

Träumereien wie fliegende Taxis oder Wachstumsunternehmen ohne profitables Geschäft wie bspw. Global Fashion haben in dieser Marktphase nichts im Portfolio eines Privatanlegers zu suchen. Global Fashion wird bspw. mit einem Kurs/Umsatz-Verhältnis von nur 0,3 bewertet. Für ein Wachstumsunternehmen ist das extrem günstig, denn wir kennen dort ja Multiples von 2, teilweise sogar 5 und noch höher. Doch auf absehbare Zeit wird Global Fashion keinen Gewinn erzielen, daher ist es fraglich, ob es in einer ggfls. länger anhaltenden Rezession ohne eigene Gewinne bestehen kann. Anleger haben die Aktie bereits von 14 auf 2 Euro gestutzt.

Derzeit schaue ich also nach Unternehmen, die mit Alltagsprodukten ausreichend Profit machen, um eine akzeptable Dividendenausschüttung zu finanzieren.

Es gibt eine Faustformel, die ich Ihnen an die Hand geben möchte: Das Zinsniveau ist so etwas wie ein Preisindikator für die aktuelle konjunkturelle Situation. Wenn die Wirtschaft brummt, sind die Zinsen normalerweise hoch, damit es nicht zu einer Überhitzung kommt. In einer Rezession sind die Zinsen normalerweise niedrig, damit Unternehmen Investitionen günstig finanzieren können und somit einen Aufschwung ermöglichen.

Im Umfeld hoher Zinsen müssen Unternehmen mehr Gewinn erzielen, um sich als Anlagealternative zum festverzinslichen Papier zu qualifizieren. Nehmen wir einmal an, Sie könnten Ihr Geld risikofrei zu einem Zins von 5% anlegen. Eine Aktie müsste mindestens 5% Gewinn versprechen, um mit der risikofreien Anleihe zu konkurrieren. Nehmen wir einen kleinen Risikoaufschlag hinzu, so würde ich nach Aktien mit einem Gewinn von mindestens 6% Ausschau halten.

Wenn Sie die Prozentwerte zwischen Anleihe und Aktie vergleichen wollen, können Sie einfach den Kehrwert nehmen. Eine Aktie mit einem KGV von 20 verspricht also eine Rendite von 1 / 20 = 0,05 --> 5%. Eine Aktie mit einem KGV von 15 verspricht eine Rendite von 1 / 15 = 0,066 —> 6,6%.

Derzeit wird Ihr Geld nicht verzinst, Sie bekommen vielleicht 0,5% Zinsen, wenn Sie irgendwelchen Sonderangeboten nachlaufen. Um mit diesem niedrigen Zinsniveau zu konkurrieren, müssen Aktien also eine Rendite von 0,5% übertreffen. Das wäre bei einem KGV von 1 / 0,005 = 200 der Fall. Im Niedrigzinsumfeld ist also fast jede Aktie attraktiver als der Anleihemarkt.

So kam es in den vergangenen Monaten zu Börsengängen von Unternehmen, die kaum Gewinne in Aussicht gestellt haben: Unprofitable Geschäftsmodelle waren Anlegern lieber als Nullzinsanleihen. So wurde viel Kapital in Unternehmen gesteckt, die eigentlich nicht an die Börse gehören. Diese Unternehmen werden derzeit aus dem Markt geschüttelt, da Anleger in der Erwartung höherer Zinsen Ihr Geld aus unprofitablen oder gering-profitablen Unternehmen abziehen.

Was ist also eine faire Bewertung? Ausgangspunkt ist häufig das KGV, das Kurs/Gewinn-Verhältnis. Wie viel Gewinn erhalte ich für den Preis? Die Einschätzung, wieviel Gewinn ich mindestens erwarten möchte, hängt von den Rahmenbedingungen ab.

Natürlich kann man da weiter in die Tiefe gehen: Je nach Geschäftsmodell empfiehlt es sich, statt des Gewinns je Aktie auf den freien Cashflow zu gehen, oder aber bestimmte Sondereffekte herauszureichen. Aber zum einfachen Verständnis verwende ich im Heibel-Ticker meistens das KGV als Ausgangspunkt :-).

08. Übersicht HT-Portfolio

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Die tabellarische Übersicht bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten.

Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend. Unter „Woche“ steht die Veränderung im Vergleich zur Vorwoche. Unter „2014“ steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio. Unter „Anteil“ finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| K | – | bei Gelegenheit Kaufen, |

| NK | – | Nachkaufen |

| H | – | Halten, |

| V | – | bei Gelegenheit Verkaufen, |

| TV | – | Teilverkauf, also nicht die ganze Position |

| VL | – | Verkaufslimit, bei überschreiten eines bestimmten Kurses sollte verkauft werden |

| SL | – | Stopp Loss, bei Unterschreiten eines bestimmten Kurses sollte verkauft werden |

| TS | – | Trailing Stopp, wie SL, nur dass das Limit kontinuierlich nachgezogen wird |

Die „Gelegenheit“ zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!" insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

Value Positionen in drei Schritten aufbauen: 25%-25%-50%,

Spekulative und alternative Positionen in zwei Schrittenaufbauen: 50%-50%,

Tradingpositionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken werde ich bisweilen im Text bekanntgeben.

Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

***************** WERBUNG ***************

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new************** ENDE WERBUNG ***************

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

www.heibel-ticker.demailto:info/at/heibel-ticker/./de

09. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

10. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite

https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.