»

zurück zur Übersicht

08.07.2022:

H E I B E L - T I C K E R P L U S

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

17. Jahrgang - Ausgabe 27 (08.07.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp220710.pdfIm heutigen Börsenbrief lesen Sie:

01. Info-Kicker: Japan verliert mit Shinzo Abe große Identitätsfigur

Liebe Börsenfreunde,

Heute wurde Shinzo Abe ermordet. Der frühere japanische Premierminister wurde auf offener Straße erschossen. Eine schreckliche Einzeltat, wie sie in der freien Welt immer wieder passiert. Ich bin geschockt und mein Mitgefühl geht an das japanische Volk, das brutal aus einer friedvollen Zeit gerissen wird.

Diese Woche wollte ich ohnehin über Japan schreiben und den politischen Kurs von Shinzo Abe beleuchten. Meine Ausführungen lesen Sie in Kapitel 02.

Die Stimmung hat sich ein wenig erholt. Kein Wunder, die Kurse sind ja auch angestiegen. In Kapitel 03 analysiere ich, ob wir nun den Boden der Korrektur gesehen haben, oder aber nur eine Zwischenerholung erleben. Außerdem habe ich mir die Situation beim Gold, beim Öl und beim Bitcoin näher angeschaut.

Energiekrise, Inflation, ... diese Woche fragte mich eine Kundin, bis wann der Aktienmarkt denn aller Voraussicht nach die aktuelle Baisse wieder ausgeglichen haben könnte. Ich habe mich auf die Suche nach vergleichbaren Situationen in der Geschichte gemacht. Das Ergebnis wird Ihnen nicht gefallen. Im Ausblick in Kapitel 04 gehe ich näher darauf ein, wie wir uns in einer so ungewissen Zeit verhalten können.

Die Leserfrage selbst, sowie meine Antwort, lesen Sie in Kapitel 06. Ein zweiter Leser befragt mich nach Ernst Wolff, einem in der Coronazeit populär gewordenen Skeptiker.

Natürlich sind alle Updates dieser Woche in Kapitel 05 abgedruckt. Darin befinden sich auch weitergehende Einschätzungen zur aktuellen Marktlage.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Ende der Abenomics

Mein Mitgefühl geht an die Angehörigen von Shinzo Abe und auch an die gesamte japanische Nation, die einen großen Politiker verloren hat. Ein friedliebendes Land, das seiner Bevölkerung alle Freiheiten lässt, wird von einer einzelnen Person brutal in die Realität geholt: Es besteht stets das Risiko, dass Freiheit von Einzelnen missbraucht wird.

In China, Russland und vielen anderen Ländern besteht diese Gefahr nicht. Dort hat man das Gefühl, dass der Bevölkerung grundsätzlich nur gerade so viel Freiheit zugestanden wird, wie die Politik unter Kontrolle halten kann.

Für mich selbst ist das heutige Attentat unfassbar, denn ich habe in den vergangenen Tagen recherchiert, was aus den Abenomics geworden ist. In meinen Augen haben Abenomics nicht das gewünschte Resultat geliefert.

1990 war der Kaiserpalast Japans mehr wert als der gesamte Grund und Boden des US-Bundesstaates Kalifornien. Die japanische Wirtschaft finanzierte sich aus Krediten, die mit Immobilienbesitz gesichert wurden. Der Immobilienboom Japans war auf die lockere Geldpolitik der Bank of Japan zurückzuführen. Die Liquidität schwappte bis nach New York über, wo einige der größten Hochhäuser in japanische Hände fielen.

Spät, vielleicht zu spät, reagierte die Bank of Japan und hob den japanischen Leitzins in mehreren Schritten von damals 2,5% auf bis zu 5,25% an. Die Folge war ein Platzen der Immobilienblase, reihenweise Insolvenzen wegen fehlender Kreditsicherheiten und eine schwere Rezession in Japan. Der Nikkei stürzte binnen weniger Monate um 40% ab. Das japanische Volk musste binnen weniger Monate lernen, wie man von einem weltweiten Vorbild zu einer weltweiten Gefahrenwarnung wird.

Aus dieser leidvollen Erfahrung lernte das stolze Volk, dass hohe Zinsen eine Rezession nach sich ziehen. Es war das letzte Mal, dass das Zinsniveau in Japan eine Rezession auslöste. Seither fährt Japan eine ultralockere Zinspolitik. Die Kritik, dass dadurch wichtige Strukturveränderungen aufgeschoben würden, griff Shinzo Abe 2012 auf und kombinierte die ultralockere Zinspolitik mit harten Reformen, begleitet von einer exzessiven Fiskalpolitik.

Ein Großteil der ausstehenden Anleihen in Japan befindet sich schon seit langem in der Hand der Bank of Japan. Der Zins ist seit Jahrzehnten nahe Null Prozent. Reformen werden vollmundig angekündigt, lassen sich jedoch nur ansatzweise umsetzen: Zu verkrustet sind die Strukturen. Und der Rückfluss aus den Reformen lässt bis heute auf sich warten.

2020 musste Shinzo Abe das Amt des Premierministers aus gesundheitlichen Gründen abgeben. Dennoch galt er weiterhin als Strippenzieher der japanischen Politik. Seine Ermordung am heutigen Tag sei seiner Unzufriedenheit zuzuschreiben, wird der Mörder zitiert.

Die Intervention der Bank of Japan wurde über die Jahre immer zielgerichteter. Seit zwei Jahren wird gezielt die Zinskurve beeinflusst. Man möchte einen kurzfristigen Zins im negativen Bereich, um Investitionen anzukurbeln. Langfristige Zinsen sollen jedoch über Null notieren, damit gesunde wirtschaftliche Strukturen durch den Finanzmarkt finanziert werden können. Die Zinskurve solle die Nulllinie so bei einer Laufzeit von ungefähr 10 Jahren schneiden, so das Ziel der Bank of Japan.

Anlass für mein Interesse an Japan war die Yen-Entwicklung: Der Yen notiert gegenüber dem US-Dollar auf dem niedrigsten Niveau seit 1998. Damals gab es den Euro noch gar nicht. Der Euro wiederum notiert gegenüber dem US-Dollar auf dem niedrigsten Niveau seit Einführung 2002. Andersrum ausgedrückt: der US-Dollar befindet sich in einem Höhenflug.

Die Ursache ist schnell gefunden: Während die US-Notenbank mit einer beherzten Zinsanhebung um 0,75% gezeigt hat, dass sie eine hohe Inflation nicht tolerieren wird, sind die Bank of Japan sowie die EZB bislang noch untätig. Der Leitzins in Japan steht seit 2016 bei -0,1%, in Europa genauso lange bei 0%.

Ergebnis: Die japanische Wirtschaft ist nicht mehr wettbewerbsfähig. Das Gehaltsniveau in Japan ist deutlich tiefer als in Europa, was wiederum deutlich tiefer ist als in den USA. Nur so schaffen es die beiden Exportweltmeister, ihre Produkte billig genug auf den Weltmärkten zu platzieren. Wettbewerbsvorteile durch günstige Heimatmärkte könnte man das Konzept nennen. Oder Strukturreform ohne Schmerzen, denn vernünftige Menschen würden die Notwendigkeit der Veränderung schon erkennen, wenn man ihnen ausreichend Zeit gibt. Klingt für mich ähnlich wie Appeasement-Politik, mit der man China und Russland von den Vorteilen der westlichen Werte überzeugen wollte.

Abe und Abenomics: Es gibt keine Rechtfertigung dafür, eine inhaltliche Meinungsverschiedenheit mit einem Mord zu beantworten. Schlimmer noch, es ist erschütternd zu sehen, wie schnell und vermeintlich einfach in unserer freiheitlichen Welt Einzeltäter das Zeitgeschehen verändern können. Abenomics hingegen, die augenscheinlich der EZB als Vorbild dienen, könnten in den kommenden Monaten stärker in die Kritik geraten. In Kapitel 04 werde ich noch einen weiteren, in meinen Augen wichtigen Gedanken, dazu formulieren.

Chipschwemme überschaubar

Am Freitag vor einer Woche veröffentlichte Micron Q-Zahlen und schockte mit einem schwachen Ausblick. Der Anbieter von DRAM und Flash-Memory sprach von einer Chip-Schwemme! Während also die "dummen" Chips für Autos fehlen, gibt es zu viele von den teuren Hochleistungschips. Lager sind voll, die Preise brechen ein. Der Grund sei eine Folge der Corona-Zeit: Damals hätten viele Konsumenten ihre Heimtechnik hochgerüstet, teure PCs und entsprechende Peripheriegeräte gekauft. Das war ein Einmaleffekt und kein neuer Wachstumstrend, doch in der Branche rechnete man mit einem neuen Trend und fuhr die Produktionskapazitäten hoch.

Die Dollarzeichen in den Augen vernachlässigten viele Firmenchefs den Markt der günstigeren Chips (Autos) und konzentrierten sich voll auf leistungsfähige Heim-PCs. Doch nun zeigt sich, dass die Heimausstattung erst einmal abgeschlossen ist. Die konstant wachsende Nachfrage im Bereich der institutionellen Kunden (Amazon, Google, etc.), die ihre Rechenzentren ausbauen (Cloud-Dienste), reicht nicht aus, um den Rückgang des Konsumentengeschäfts aufzufangen.

In den Folgetagen lastete diese Aussage auf den Märkten. Angeführt von den Chip-Aktien gaben die Aktienmärkte weiter nach und erreichten am Dienstag dieser Woche ihren vorläufigen Tiefpunkt. Erneut war es der CEO von Micron, der das Blatt wendete. Auf CNBC sprach er detailliert über Lagerbestände, Auftragslage und zu erwartende Entwicklungen in der Chipbranche.

Micron ist der Marktführer, wenn nicht gar ein Quasi-Monopolist, wenn es um DRAM (Arbeitsspeicher) und Flash-Memory (Festplattenspeicher) geht. Ich denke, er hat einen recht guten Einblick in die Branche. Seiner Aussage zufolge werde die aktuelle Schwemme von Chips dieses Mal schneller abgebaut als in früheren Zeiten, weil das Wachstum der Cloud (Rechenzentren) jeglichen Überschuss schleunigst aufsaugen werde. Zudem werde der Mangel an anderen Chips (Autos) dazu führen, dass die aufgebauten Überschusskapazitäten der Chipindustrie schnell anderweitig eingesetzt werden können. Daher gehe er davon aus, dass nach dem laufenden Q3 die Chip-Schwemme enden werde.

Also: Ab Oktober können wieder normale Preise aufgerufen werden. Die Schwemme ist heftig, aber kurz.

Nach seinen Aussagen begannen Micron und viele andere Chip-Aktien (Nvidia, Marvell, AMD) zu steigen. Am gestrigen Donnerstag veröffentlichte Samsung vorläufige Q2-Zahlen, die deutlich besser ausfallen als erwartet. Das gab der Chip-Rallye weiteren Nährstoff. Da der Chipsektor zu den am stärksten ausverkauften Sektoren dieser Baisse gehörte, führte die Trendwende zu einer Reihe von Sympathiekäufen, so dass schließlich der gesamte Aktienmarkt deutlich zulegte.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben.

Wochenperformance der wichtigsten Indizes

| INDIZES | 7.7.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 31.480 | 2,7% | -13,4% |

| DAX | 12.986 | 1,6% | -18,2% |

| Nikkei | 26.517 | 2,2% | -7,9% |

| Shanghai A | 3.517 | -0,9% | -7,8% |

| Euro/US-Dollar | 1,02 | -1,8% | -10,2% |

| Euro/Yen | 138,50 | -0,9% | 5,9% |

| 10-Jahres-US-Anleihe | 3,08% | 0,29 | 1,57 |

| Umlaufrendite Dt | 1,10% | -0,18 | 1,38 |

| Feinunze Gold | $1.746 | -3,1% | -4,3% |

| Fass Brent Öl | $106,59 | -3,8% | 35,3% |

| Kupfer | $7.724 | -4,0% | -20,3% |

| Baltic Dry Shipping | $2.073 | -7,5% | -6,5% |

| Bitcoin | $21.908 | 12,8% | -53,4% |

03. Sentiment: Stimmungstief aus Coronacrash greifbar nah

Nach schwachem Wochenauftakt und neuem Korrekturtief am Dienstag vollzogen die Aktienmärkte eine Kehrtwende und schießen aktuell (Freitag 15 Uhr) um 1,3% gegenüber der Vorwoche nach oben. Technologiewerte führen in den USA die Rallye an, gefolgt von der Kommunikationsbranche und dem Einzelhandel. In Deutschland liegt der Einzelhandel vorn (+1,8%), gefolgt von der Autobranche (+1,3%) und Industrieaktien (+0,9%). Die größten Verlustträger der vergangenen Monaten springen am heftigsten an.

Das Anlegersentiment ist von -7,3 in der Vorwoche auf -3,9 angesprungen. Damit ist die Stimmung in der 27. Woche in Folge negativ, die mit Abstand längste Phase negativer Stimmungswerte. Doch die Kursgewinne der zweiten Wochenhälfte haben geholfen, die strapazierten Nerven der Anleger ein wenig zu beruhigen.

Auch die Verunsicherung ist daher zurückgegangen. Unser diesbezüglicher Sentimentwert steigt von -7,7 in der Vorwoche auf nur noch -3,5 in der aktuellen Messung an. Anleger sind noch immer unsicher, ob wir nun den Boden der Baisse gesehen haben, oder aber nur mit einer kurzzeitigen Zwischenerholung rechnen müssen.

Wenn wir die Erwartung anschauen, dann sieht es ähnlich düster aus wie in den vergangenen Monaten. Der Wert von -0,7 zeigt, dass die Bären noch immer dominieren.

Trotzdem ist die Investitionsbereitschaft unter unseren Umfrageteilnehmern von 2,0 auf 2,3 angestiegen. Offensichtlich versuchen einige Anleger, jetzt noch auf die angelaufene Erholung aufzuspringen.

Das Euwax-Sentiment der Privatanleger zeigt mit einem Wert von +8 weiterhin eine große Risikobereitschaft an. Seit Anfang Juni hat sich die Positionierung der Privatanleger von stark defensiv (-10) auf stark offensiv gedreht.

Völlig anders verhalten sich institutionelle Anleger, die sich über die Eurex absichern. Das Put/Call-Verhältnis ist auf 2,6 angesprungen und zeigt eine starke Nachfrage nach Put-Absicherungen an.

In den USA ist dieser Unterschied nicht sichtbar, das Put/Call-Verhältnis der CBOE notiert nahe dem Durchschnitt der vergangenen Monate.

US-Fondsanleger bleiben jedoch sehr defensiv, die Investitionsquote von nur 28% zeigt weiterhin einen hohen Cashbestand an, mit dem Fondsmanager die turbulenten Zeiten durchstehen wollen. Normalerweise sind über 60%, durchschnittlich rund 80% der Fondsgelder investiert.

Das Put/Call-Verhältnis der US-Privatanleger zeigt mit -33% weiterhin eine sehr große Dominanz der Pessimisten. 53% Bären stehen nur 19% Bullen gegenüber. Es ist das gegenteilige Bild zu den Eurex-Zahlen in Deutschland.

Der technische Angst und Gier Indikator des S&P 500 notiert mit 29% im Bereich der Angst, ab 25% wird extreme Angst signalisiert.

Interpretation

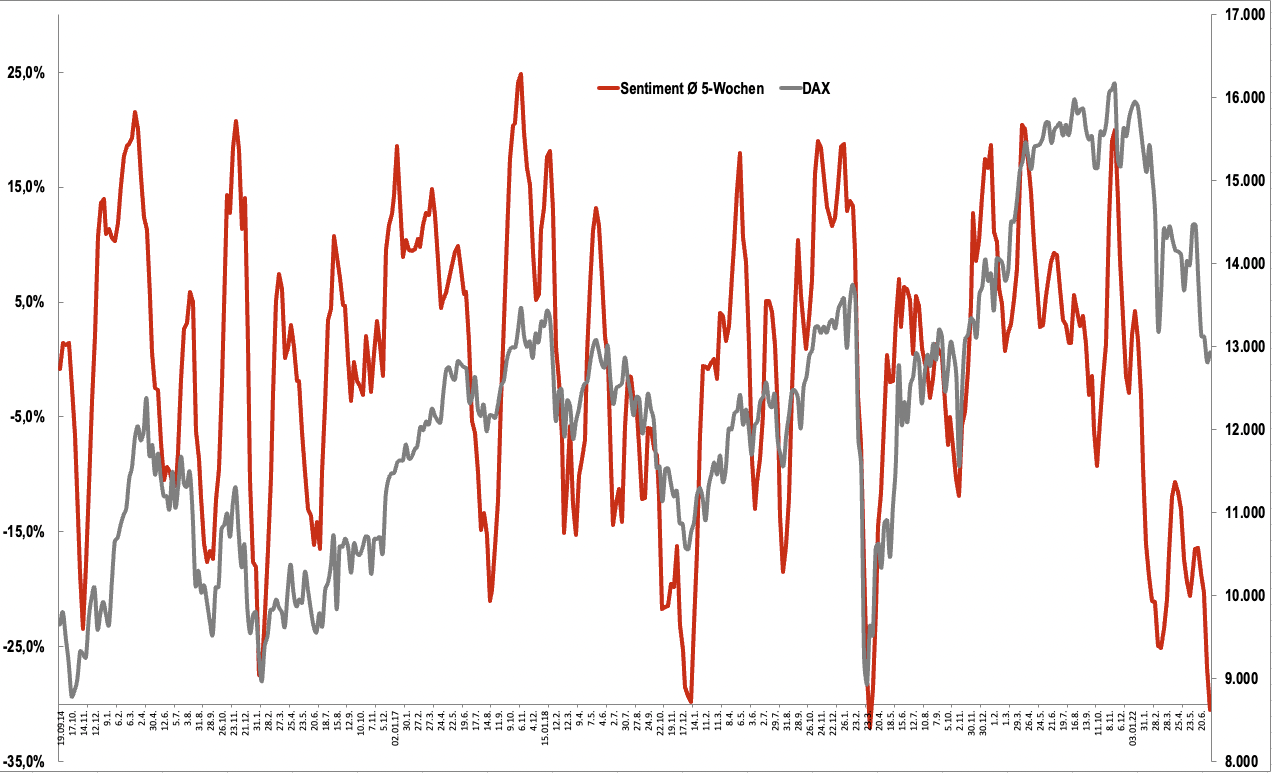

Ein weiteres Superlativ ist in greifbare Nähe gerückt: Der 5-Wochendurchschnitt unseres Sentiments ist auf -30 gefallen. Das ist der zweit-niedrigste Wert, den wir seit 2014 gemessen haben. Lediglich im Coronacrash erreichte dieser Indikator einmal -32.

Abbildung 1: 5-Wochendurchschnitt der Anlegerstimmung

Nachdem in den vergangenen Monaten die "Beweise" für den Crash nur sukzessive ans Tageslicht kamen, so scheint nun auch jegliche Hoffnung auf Besserung zerstört. Die Notenbanken werden die Inflation nicht in den Griff bekommen, für den Krieg in der Ukraine gibt es keine zufriedenstellende Lösungsmöglichkeit und China ist mit seiner Lockdown-Politik völlig unberechenbar.

Während also Angst und Panik über Wochen regierte, scheint nun auch jegliche Hoffnung verloren zu sein. Aus Sicht der Sentiment-Analyse ist das ein Zeichen dafür, dass inzwischen alle verkauft haben, die über Monate Zweifel hatten. Die Erholungsrallye, die wir diese Woche sehen, findet daher nicht durch überzeugte Käufer statt, sondern einfach nur deshalb, weil es niemanden mehr gibt, der noch verkauft.

Dazu passt das niedrige Handelsvolumen, dass jedoch für die aktuelle Jahreszeit nicht untypisch ist.

Doch Vorsicht bleibt angeraten. Der hohe Cashbestand der Teilnehmer unserer animusX-Umfrage wurde in den vergangenen Tagen drastisch reduziert, Privatanleger haben ihre Investitionsquote bereits deutlich erhöht. Selten gehen die Daten von Privatanlegern und institutionellen Anlegern so weit auseinander. Während Private auf steigende Kurse wetten, rüsten sich die Profis schon wieder für den nächsten Ausverkauf.

Die Meinungsverschiedenheit kann meiner Einschätzung nach nur durch realwirtschaftliche Entwicklungen aufgelöst werden: Entweder es zeigen sich schon bald positive Entwicklungen in den drei oben genannten Krisenherden. Dann stehen institutionelle Anleger unter Zugzwang und müssen ihre Leerpositionen eindecken und sich long positionieren. Sie würden dann die angelaufene Rallye befeuern. Ohne realwirtschaftlich positive Entwicklungen dürfte die Rallye auslaufen und Privatanleger werden dann erneut auf dem falschen Fuß erwischt, wenn sie nicht rechtzeitig ihre Long-Spekulationen auflösen.

Ein Kaufsignal haben wir aus Sicht der Sentimentanalyse daher leider noch nicht. Es bleibt ratsam, kleine Schritte zu machen: In die Rallye hinein haben Sie also nochmals die Chance, Positionen, die für die neue Börsenwelt nicht mehr passen, zu verkaufen. So können Sie im Falle eines erneuten Abrutschens andere Aktien, die von den Krisenherden weniger stark betroffen sind, einsammeln.

Wechselkurs US-Dollar - Euro

Der Euro hat diese Woche gegenüber dem US-Dollar den tiefsten Stand seit 2002, also seit Markteinführung, erzielt. Während die USA bereits das Zinsniveau in mehreren Schritten deutlich angehoben haben, zögert die EZB noch immer. Die Parität ist in Sicht.

Die Stimmung am Devisenmarkt ist extrem schlecht, wie anders nicht zu erwarten. Doch wir haben auch für das Wechselkurspaar Euro/US-Dollar einen 5-Wochendurchschnitt. Und der ist zwar auf einem sehr negativen Niveau, doch noch lange nicht auf einem Niveau, das den Negativ-Rekord im Wechselkurs widerspiegeln würde.

Die Investitionsbereitschaft in den Euro ist gering. Erst zu Kursen um die Parität gibt es Anleger, die zugreifen wollen. Doch diese Unterstützung bei 1,00 USD/EUR ist im Vergleich zur Vorwoche von 1,05 USD/EUR abgerutscht. Es ist nicht auszuschließen, dass beim Unterschreiten der Standardsatz formuliert wird: "Bei Erreichen streichen".

Gold, Öl und Bitcoin

Am Goldmarkt sieht es anders aus: Die Stimmung ist hier bereits so extrem negativ, dass ein Boden näher scheint als im Wechselkurspaar. Außerdem ist die Erwartungshaltung an das Gold deutlich positiv, so dass Anleger wohl nur auf einen Grund warten, um zuzugreifen.

Beim Öl sieht es wieder ganz anders aus: Obwohl der Ölpreis auf hohem Niveau lediglich ein wenig konsolidiert hat, ist die Stimmung binnen kürzester Zeit auf ein extrem negatives Niveau eingebrochen. Und auch für die Zukunft wird nichts Gutes erwartet, Pessimisten dominieren das Parkett der Ölhändler.

Die Stimmung zum Bitcoin war in den Vorwochen auf extrem negativem Niveau. Nach 15% Kursgewinn in den vergangenen Tagen ist auch die Stimmung deutlich angesprungen. Trotz des Kurssprungs ist die Zukunftserwartung jedoch noch neutral, Bullen und Bären halten sich die Waage. Die Rallye, sei es auch nur eine Zwischenerholung, hat also noch Luft nach oben.

04. Ausblick: Energiekrise & Inflation

Diese Woche bekam ich so richtig schlechte Laune, nachdem ich die Leserfrage von Inga beantwortete. Auf der Suche nach einem historischen Vergleich für die derzeitige Situation landete ich im Jahr 1965. Es folgten damals 17 schlechte Jahre, der Dow Jones viel von 9.000 auf 2.424 Punkte. Wir durchlebten eine Energiekrise und Inflation.

Außerdem, und das fiel mir erst später ein, trugen wir damals das Breton Woods System zu Grabe. Nach dem Zweiten Weltkrieg wurde das Britische Pfund als Leitwährung unserer Welt durch den US-Dollar abgelöst. Die USA versprachen, für 35 USD, die sie ausgeben würden, eine Unze Gold zu hinterlegen. Für fast 30 Jahre hatten wir eine vollständige Golddeckung des US-Dollars. Im Rahmen der oben genannten Probleme wurde die Golddeckung jedoch 1973 aufgehoben, Breton Woods war gescheitert.

In Kapitel 02 habe ich die Abenomics für gescheitert erklärt. Und auch die Geldpolitik der EZB könnte, wenn nicht rechtzeitig die Inflation bekämpft wird, scheitern. Ich will nicht ausschließen, dass wir mit dem Finanzmarktchaos der vergangenen sechs Monate erst den Auftakt gesehen haben für grundlegende Änderungen in der globalen Finanzarchitektur.

Das soll nicht heißen, dass der DAX in einer Linie auf 4.000 Punkte fallen muss. Im Gegenteil, so etwas würde in Wellen erfolgen und aktuell sehen wir mindestens eine nennenswerte Gegenbewegung. Doch anders als beim Coronacrash, als bei der großen Finanzkrise oder bei den unzähligen kleineren Crashs, sollten wir uns dieses Mal ein wenig ausführlicher mit den Gefahren beschäftigen, die aus Turbulenzen im Währungssystem folgen würden.

Erkenntnis Nummer eins: Wir waren im Korrekturtief dieser Woche vollständig investiert. Und während der Baisse hatten wir kaum mehr als 20% Cash. Für die Zukunft werde ich Cash höher gewichten, um auch im Katastrophenfall reaktionsfähig zu bleiben.

Erkenntnis Nummer zwei: Unsere neuen Titel im Heibel-Ticker Portfolio haben diese Woche Freude gemacht. Während der DAX zur Stunde (17 Uhr) ein Wochenplus von 0,9% verzeichnet, ist unser Portfolio diese Woche um 4% angesprungen. Doch so lange positive Entwicklungen in den drei Krisenthemen auf sich warten lassen, müssen wir jeden Tag, an dem die Aktienmärkte ein deutliches Plus verzeichnen, zumindest einen kleinen Verkauf tätigen.

Neben der Chip-Industrie, die diese Woche deutlich ansprang, konnte sich auch der Energiesektor erholen. Der Ölpreis war zum Anfang der Woche unter 100 USD/Fass WTI gerutscht und Charttechniker riefen schon einen Absturz in Richtung 80 USD/Fass aus. Doch der Absturz blieb aus, als aus Kasachstan die Meldung kam, dass Öllieferungen in den Westen gestoppt und neue Pipelines in östliche Richtung gebaut werden sollen.

Die Ölpreisentwicklung wird stundenweise unterschiedlich interpretiert. Einmal heißt es, der rückläufige Ölpreis sei der Beweis für eine heftige Rezession, die auf uns zukomme. Kurz danach heißt es, ein steigender Ölpreis sei Ausdruck der Zuversicht, dass es nur zu einer moderaten Rezession komme. Dann wiederum heißt es, ausbleibende Öllieferungen aus Russland können kompensiert werden. Und anschließend werden die Schiffsrouten aufgezeigt, die für neue Abnehmer deutlich länger werden und dadurch den Ölpreis nach oben drücken.

Welches der vier Argumente es in die Schlagzeile schafft, hängt vermutlich davon ab, mit wem der Chefredakteur zuletzt gesprochen hat. Für uns bedeutet das, dass es wirr und undurchsichtig bleibt. Und das ist nicht schön. Anleger hassen Unsicherheit.

In den vergangenen Jahren bin ich immer wieder danach gefragt worden, wohin man sein Geld schaffen solle, um gegen Turbulenzen, wie wir sie gerade sehen, gerüstet zu sein. Die Antwort, die ich stets gab, und die auch heute noch richtig ist, lautet: Breit streuen, denn es ist schwer vorherzusagen, welche Aktien gerade ausverkauft werden, und welche laufen. Ob Immobilien gerade als sicherer Hafen gesucht sind, oder aufgrund der Immobilität gemieden werden. Ob Gold als sicherer Hafen beliebt ist, oder aber vor dem Hintergrund steigender Zinsen gemieden wird ...

Aktien bleiben ein gutes Instrument, um in funktionierende Branchen zu investieren. Gleichzeitig fallen Aktien, die nicht mehr dem Zeitgeist entsprechen, ins Bodenlose: SPACs, IPOs, Corona-Profiteure, Meme-Aktien, Kryptowährungen, konjunktursensitive Unternehmen, ...

Ich fürchte, unser Portfolio ist noch immer nicht ausreichend für diese Turbulenzen vorbereitet. Ich werde den Sommer über aktiv bleiben, wenngleich ich mich hier im Heibel-Ticker in den kommenden Wochen etwas kürzer fassen werde.

05. Update beobachteter Werte: Coterra Energy, PVA Tepla, Morgan Stanley

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Coterra Energy: Ölpreiseinbruch: Rezessionsangst oder Inflationsende?

Mi, 06. Juli um 14:50 Uhr

Gestern hat ein Analyst der Citigroup für den Ölpreis bis Ende des Jahres einen Rückgang auf 65 USD/Fass WTI prognostiziert. Nach 130 USD/Fass im März würde das eine Halbierung bedeuten. Bis Ende 2023 wird sogar ein Preisniveau von 45 USD/Fass für möglich gehalten.

In Reaktion auf diese Prognose brach der Ölpreis binnen weniger Minuten von 109 auf 99 USD/Fass ein. Als Begründung für den Preisrückgang wird nicht ein Nachfragerückgang genannt, sondern ein sich abschwächendes Wachstum der Nachfrage. Vergangene Rezessionen hätten gezeigt, dass die Ölnachfrage nur in den schlimmsten Rezessionen wirklich rückläufig war, in den meisten Fällen habe sich lediglich das Wachstum abgeschwächt.

Und als Begründung für das Preisziel wurden die Förderkosten genannt: Die meisten Ölkonzerne haben Break-Even-Kosten zwischen 30 und 60 USD/Fass. Coterra hatte am 2. Mai den Break-Even Preis auf 40 USD/Fass beziffert, Devon Energy sprach im Februar sogar von nur 30 USD/Fass. Solange der Ölpreis darüber notiert, können die Öl- und Gaskonzerne wirtschaftlich arbeiten und eine Dividende anbieten.

Beide Unternehmen zahlen ihre Dividende in Abhängigkeit vom Jahresüberschuss, der wiederum durch den erzielten Verkaufspreis für das eigene Öl bestimmt wird. Bis zu einem Ölpreis von 90 USD/Fass kann bei beiden Unternehmen die aktuell in Aussicht gestellte Dividendenrendite von 8-9% sichergestellt werden. Doch wenn der Ölpreis darunter fällt, dann wird auch diese attraktive Dividende in Frage gestellt.

Aber die Ölpreisentwicklung hat für unser Heibel-Ticker Portfolio auf mehre Dinge Einfluss, die über die Dividende von Coterra und Devon Energy hinaus gehen. Die beiden Öl- und Gasaktien sind so etwas wie ein Hedge, eine Absicherung gegen hohe Energiepreise. Denn je höher der Energiepreis steigt, desto mehr Unternehmen der Industrie bekommen Probleme. BASF (-36%), Wienerberger (-20%) und Goodyear Tire (-27%) leiden unter hohen Energiepreisen. In Klammern habe ich die Performance seit Jahresbeginn bzw. seit Depotaufnahme notiert.

Auf der anderen Seite wird ein rückläufiger Ölpreis gerade diese Aktien befeuern. Was ich heute sehe, ist in meinen Augen unlogisch. Die Aktien werden ausverkauft, weil der Ölpreis steigt. Und jetzt werden sie ausverkauft, weil Rezessionsangst den Ölpreis drückt. Es scheint völlig ausgeschlossen zu sein, dass niedrigere Energiekosten einen positiven Effekt auf die Gewinnsituation haben können.

Und es scheint ausgemachte Sache zu sein, dass Rezessionsangst der Grund für den rückläufigen Ölpreis ist. Ich bin mir da aber nicht so sicher: Vielleicht schwingen sich die Lieferketten langsam wieder ein? Es gibt ja nicht weniger Öl auf der Welt, nur weil wir keines mehr aus Russland haben wollen. Das Öl muss nun nur längere Routen zurücklegen, um Verkäufer und Käufer zu verbinden.

Was, wenn sich die Konjunktur in China langsam erholt, wie in den vergangenen Wochen schon ansatzweise abzulesen war? Das wäre ein überraschend positiver Faktor für die globale Konjunktur und würde Rezessionsängste erst einmal aus dem Raum jagen.

Erst vor wenigen Tagen hat JPMorgan eine Prognose zum Ölpreis ausgegeben. Raten Sie mal: 380 USD/Fass, falls Russland die Produktion drosselt. Eine Drosselung ist derzeit nicht absehbar, im Gegenteil, China und Indien haben ihre Abnahmen russischen Öls vervielfacht. Sei sehen: Analysten stochern im Dunkeln.

Ich schreibe Ihnen dieses Update, um Ihnen zu zeigen, dass derzeit so ziemlich jede Entwicklung negativ interpretiert wird, selbst wenn es auch positive Blickwinkel gibt. Das ist nicht mehr der Zeitpunkt, Aktien zu verkaufen. Dazu werden wir noch bessere Gelegenheiten erhalten.

PVA Tepla: Kapitalerhöhung genehmigt, aber noch nicht durchgeführt

Mi, 06. Juli um 15:12 Uhr

PVA TEPLA rüstet sich für die Zukunft. Der Auftragsbestand hat sich erfreulich entwickelt. Mit 311 Mio. Euro reichen die Aufträge für zwei Jahresumsätze. Doch die Branche befindet sich im Aufbruch und PVA TEPLA möchte durch Übernahmen mehr vom Kuchen bekommen.

Daher wurde auf der Hauptversammlung vor zwei Wochen beschlossen, das Grundkapital um 50% zu erhöhen. Die Hälfte davon werde durch neue Aktien umgesetzt, die ausgegeben werden können. Die andere Hälfte kann mit Hilfe einer Wandelschuldverschreibung umgesetzt werden.

Mein erster Gedanke war: Gerade jetzt, wo der Kurs eingebrochen ist, sind solche Schritte doch nachteilig für das Unternehmen. Es wird das Signal ausgesendet, dass PVA TEPLA den eigenen Aktienkurs für so hoch hält, dass man auf dem aktuellen Kursniveau neue Aktien in den Markt geben möchte. In den vergangenen sieben Monaten hat sich der Kurs gedrittelt. Oder anders herum betrachtet: Warum hat PVA TEPLA nicht schon vor drei Monaten diesen Schritt unternommen?

Doch nicht so schnell! Auf der Hauptversammlung wurde dem Vorstand die Möglichkeit dieser Schritte genehmigt. Nun hat der Vorstand einige Jahre Zeit, entsprechende Schritte umzusetzen. Ich will mal hoffen, dass der Vorstand auf deutlich attraktivere Aktienkurse wartet, um diese Schritte umzusetzen.

Im Grunde genommen sagt diese Entscheidung nichts weiter aus, als dass PVA TEPLA zu den aktiven Teilnehmern gehören möchte, wenn die Chipindustrie in Europa aufgebaut wird. Infineon hat angekündigt, die Investitionen hochzufahren. Intel möchte in Deutschland eine Mega-Chipfabrik bauen. STMicrosystems hat kürzlich einen zukunftsweisenden Auftrag an PVA Tepla vergeben. Von Lieferengpässen sei nichts zu sehen, da PVA TEPLA seine Materialien in Europa beziehe.

In meinen Augen ist PVA TEPLA super positioniert. Es liegen 50 Mio. EUR Nettoliquidität in der Bilanz, das Unternehmen bräuchte also nicht einmal Kapital aufzunehmen, um die Produktion auszuweiten. Doch statt die Produktionskapazität zu erweitern, möchte das Unternehmen lieber die Branche konsolidieren. Das ist langfristig bullisch. Ich bleibe dabei.

Morgan Stanley: Spannung vor Q-Zahlen, verkaufen

Fr, 08. Juli um 10:47 Uhr

Nächste Woche Donnerstag wird Morgan Stanley Q2-Zahlen veröffentlichen. Analysten sind sich uneins darüber, wie Morgan Stanley abschneiden wird.

Goldman Sachs befürchtet, dass Morgan Stanley schwach abschneiden wird, weil der schwache Finanzmarkt Spuren im Investmentgeschäft hinterlassen dürfte. Die Gebühren bemessen sich teilweise nach dem Vermögensvolumen, das verwaltet wird. Das ist in den vergangenen Monaten deutlich geschrumpft, weil die Märkte gefallen sind. Und auch das Handelsvolumen war schwach, wie wir aus den Handelsdaten von Lang&Schwarz ablesen können (https://docs.google.com/spreadsheets/d/1Cqz7R4EVuQwO6YbupM-AhqG1S7fNNqiAJ5iXCt74GpE/edit#gid=663559552). Das wird in den USA ähnlich gewesen sein.

Auf der anderen Seite empfiehlt Atlantic Equities die Aktie von Morgan Stanley auf Sicht von 2-3 Jahren zum Kauf. Das Unternehmen sei weitgehend unabhängig von einer möglichen Rezession. Außerdem trage die Übernahme des Online-Brokers E-Trade und der Investmentgesellschaft Eaton Vance zu einer günstigen Kostenentwicklung bei. Die anstehenden Q-Zahlen fürchte man nicht, da das 20 Mrd. USD Aktienrückkaufprogramm, das kürzlich aufgelegt wurde, für ein starkes Geschäft spreche und auch da schon in Q1 im Umfeld fallender Kurse deutlich mehr Gewinn erwartet wurde, als vom Markt erwartet (22% über Erwartung).

Hmm, nun stehe ich hier, ich armer Thor... Beide Argumentationen sind gut nachvollziehbar. Ich habe Morgan Stanley ins Depot geholt, weil das Unternehmen stärker als andere Banken von steigenden Zinsen profitieren, und gleichzeitig weniger als andere Banken unter einer Rezession leiden dürfte. So ist die Aktie seit unserem Kauf denn auch weniger gefallen (-6%), als der ETF des Finanzsektors (-9%). Aber wirklich gut ist das natürlich nicht.

Außerdem befinden wir uns im Sommer. Das ist eine Zeit, in der traditionell wenig gehandelt wird. Positive Überraschungen sind in den kommenden Wochen seitens Morgan Stanley daher kaum zu erwarten. Auch in Sachen Zinspolitik zeigt sich aus dem aktuellen Protokoll der jüngsten Notenbanksitzung, dass man eine zweite Zinsanhebung um 0,75% beabsichtige, danach aber erst einmal abwarten wolle. Vorläufig scheint das Inflationsgespenst erst einmal zurückgedrängt.

Wir haben zwei weitere Finanzaktien im Portfolio: Flatex und Paypal. Ich halte das Aufholpotential bei diesen beiden Aktien für größer als bei Morgan Stanley. Daher würde ich unsere Spekulation auflösen, die Position verkaufen.

06. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Die wichtigsten Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, wieder mehr Zeit für die Recherche von Themen zu haben, die ich für wichtig halte und überzeugt bin, dass dies vielen Lesern meines Börsenbriefs Mehrwert bietet.

Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

Ernst Wolff vs. Verschwörungstheorie

Sehr geehrter Herr Heibel,

ich schätze Ihren Newsletter und Ihre Analysen sehr! Denn bei Ihnen habe ich den Eindruck, weit mehr Wahrheit und Hintergundwissen zu erfahren, als im Fernsehen.

Ein Autor, der schon seit Jahren vor der heutigen Situation gewarnt hat, ist Ernst Wolff. Mich würde sehr interessieren, wie Sie die Einschätzung von Herrn Ernst Wolff über die aktuelle Situation bewerten.

https://www.youtube.com/watch?v=4ZtRSPMDCOI

https://www.youtube.com/watch?v=_YcyiD5fguA

Ist die Umstrukturierung unseres Finanzsystems eine Verschwörung, wie er sagt? Wäre die Einführung einer Zentralbankwährung wirklich so schlimm für uns "Normalsterbliche"? Ich weiß, Sie sind vermutlich viel beschäftigt, darum würde ich mich über eine Antwort, bzw. eine Einschätzung von Ihnen sehr freuen,

mit feundlichem Gruß, Silke aus Hamburg

ANTWORT

Herzlichen Dank für das Lob. Ich habe einige Beiträge von Herrn Wolff gesehen. Er besticht durch Detailkenntnisse. Doch seine Schlussfolgerungen sind mMn vorschnell.

Es gibt unzählige „Ereignisse“. Wenn man eine Vermutung zu den Hintergründen hat (bspw. Verschwörung), dann wird man aus den unzähligen Ereignissen genau diejenigen wahrnehmen und herausfiltern, die die eigene Erwartung unterstützen. Aneinandergereiht wird dann ein lückenloses Bild erstellt, das genau die eigene Erwartung „beweisen“ soll.

Die Frage, die hinter all diesen Argumentationen steckt, lautet: Sind die Handlungsketten, die aufgezeigt werden, „vorsätzlich“ um etwas Bestimmtes zu erreichen? Oder sind die Akteure einfach nur dumm, weil sie nicht erkennen, worauf diese Handlungen hinaus laufen müssen? Oder aber, und das ist mMn der Fall, gibt es vielleicht noch andere Aspekte, die bei der Entscheidungsfindung eine Rolle spielen. Andere Sachzwänge, andere Abhängigkeiten, die ein vermeintlich intelligentes Entscheiden verhindern?

Kurz gesagt: die Welt ist viel komplexer, als wir das von unserem Schreibtisch aus sehen können.

Inflation im historischen Vergleich

Hallo Herr Heibel,

ich frage mich angesichts von Aussagen wie „Die Inflation ist gekommen um zu bleiben“ (höhere Zinsen schlecht für Aktien) und „Eine Rezession droht..“(auch schlecht für Aktien), ob es überhaupt noch sinnvoll ist, weiter in Aktien zu investieren?

Ich kenne die Theorien, dass man nur lang genug warten müsse…aber zur Zeit habe ich nach wie vor meine Sparpläne laufen in der Hoffnung, nun wenigstens mal gute Preise zu bekommen. Unf ich frage mich als nicht mehr ganz junger Sparer …wieviele Jahre werden das angesichts wirtschaftlicher, politischer und klimatischer Krisen wohl sein?

Sie sind kein Hellseher, aber ich würde mich freuen, wenn Ihnen eine beruhigende und nachvollziehbare Antwort für mich einfiele :-)

Ein wenig beschleicht mich als Laien die Vermutung, dass der Boom der letzten Jahre, angefeuert durch die Politik des billigen Geldes, nicht mehr wird wiederholbar sein.

Viele Grüße aus der Handelsblattheimat

Inga aus Düsseldorf

ANTWORT

Geschichte wiederholt sich nicht, aber sie reimt sich. Wir können aus der Geschichte vielleicht ein Gefühl für das bekommen, was wir derzeit erleben.

Die große Finanzkrise 2007 bis 2009 war ein Crash der Finanzwelt, der die Wirtschaft mit in den Abgrund zog. Durch Liquiditätsflutung (Finanzmittel) konnte das Desaster eingedämmt werden und es folgte eine schnelle Erholung, da die Wirtschaft ja eigentlich gesund war.

Das Platzen der Internetblase 2000 bis 2003 betraf überwiegend die Internet- und Technologieaktien. Der Rest der Wirtschaft hatte nach wenigen Monaten einen Boden gefunden und anschließend vergleichsweise normal weitergewirtschaftet. Wer in Dividendenaktien und Versorger investiert war, kam gut aus diesem Crash heraus.

Der große Crash 1987 war ein IT-Crash: Erstmals wurde mit automatisch hinterlegten Stop Loss Orders gearbeitet. Als wichtige Unterstützungen unterschritten wurden, konnten die automatisch erzeugten Verkaufsorders nicht schnell genug aufgefangen werden. Auch dieser Crash war schnell vorüber.

Ich habe mir nun einmal die Zeit 1965 bis 1980 angeschaut. Im Jahr 1965 erreichte der Dow Jones am Ende des Nachkriegsbooms (Wirtschaftswunder) sein damaliges Allzeithoch bei 9.040 Punkten. Für die folgenden 17 Jahre ging es dann nur noch abwärts, im Juli 1982 Stand der Dow Jones bei gerade einmal 2.424 Punkten, also um fast 75% tiefer. In dieser Zeit war die Inflation von 1,5% im Jahr 1965 auf 14% im Jahr 1980 angestiegen. Es gab vier Rezessionen: 1970, 1974, 1980 und 1982.

Eine zögerliche Zinspolitik der US-Notenbank startete bei 3% im Jahr 1965 und führte den Leitzins bis 1979 nicht über 8%. Erst durch die beherzten Zinsanhebungen durch den US-Notenbanker Paul Volcker, der im August 1979 ins Amt kam, wurde der Leitzins auf zwischenzeitlich 14% in die Höhe geschraubt. Es folgte die Rezession 1980 sowie eine weitere 1982, doch danach war der Spuk vorbei.

Die Inflation fiel im Jahr 1982 auf 3% zurück. Der Leitzins wurde nur langsam zurückgeführt, erst 1993 stand er erstmals wieder bei 3%. Der Dow Jones stieg von seinem Tief bei 2.424 Punkten im Sommer 1982 ungebremst auf 20.000 Punkte vom Rahmen der Internetblase im Jahr 2000.

An Gemeinsamkeiten im Vergleich zur heutigen Situation gibt es keinen Mangel: Einige von Ihnen werden sich an die Ölkrise der 1970er Jahre erinnern. Um Öl zu sparen, wurde der autofreie Sonntag eingeführt. Heute sollen wir kürzer duschen und nicht über 30°C waschen.

Wenn ich mir diese Parallelen so vor Augen führe, fürchte ich, dass ich wohl noch ein wenig mehr Arbeit in diesen Vergleich stecken muss. Immerhin gab es in den 15 Jahren des Niedergangs im Dow Jones auch vier Erholungsrallyes mit 15-30% Plus.

07. Übersicht HT-Portfolio

| Spekulation (≈20%) =20,2% | WKN | 7.7.22 | Woche Δ | Σ '22 Δ | Anteil 8x2,5% | ! | C19 | % | le |

| BVB Borussia Dortmund | ETR:BVB | 3,67 € | 3% | -9% | 2,6% | C | - | 0 | 0 |

| Goodyear Tire & Rubber | GT | 11,06 € | 9% | -26% | 2,3% | C | - | 0 | - |

| PVA Tepla | ETR:TPE | 18,59 € | 9% | -31% | 2,1% | A | 0 | 0 | + |

| Disney | DIS | 95,21 € | 5% | -8% | 5,0% | A | - | 0 | + |

| Morgan Stanley | MS | 75,85 € | 3% | -7% | 0,0% | A | 0 | + | + |

| Coterra Energy | CTRA | 26,60 € | 7% | 4% | 2,9% | A | 0 | + | + |

| Anheuser Bush InBev | 1NBA | 54,55 € | 4% | 10% | 2,8% | A | 0 | + | + |

| Sixt VZ | ETR:SIX3 | 66,30 € | -3% | -3% | 2,4% | A | 0 | 0 | 0 |

|

|

|

|

|

|

|

|

|

|

| Wachstum (≈30%) =26,2% | WKN | 7.7.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

|

|

| Wheaton Precious Metals | ETR:SII | 35,10 € | 3% | -6% | 3,2% | B | 0 | 0 | + |

| Medios | ETR:ILM1 | 27,00 € | 5% | -11% | 7,5% | B | 0 | + | + |

| Flatex | ETR:FTK | 9,69 € | 6% | -52% | 5,8% | B | + | + | + |

| BioNTech | BNTX | 167,05 € | 14% | -22% | 4,1% | C | + | 0 | 0 |

| Paypal | PYPL | 73,17 € | 9% | -45% | 5,6% | C | + | + | - |

|

|

|

|

|

|

|

|

|

|

| Dividende (≈30%) = 28,4% | WKN | 7.7.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

|

|

| Deutsche Post | ETR:DPW | 36,35 € | 1% | -36% | 2,8% | C | + | + | - |

| BASF | ETR:BAS | 42,62 € | 4% | -31% | 4,5% | C | 0 | + | - |

| Devon Energy | DVN | 53,29 € | 3% | 11% | 5,8% | A | 0 | + | + |

| Wienerberger | ETR:WIB | 20,86 € | 0% | -15% | 5,8% | A | + | - | + |

| CEWE | ETR:CWC | 84,40 € | 7% | -9% | 3,3% | A | 0 | 0 | + |

| Allianz | ETR:ALV | 180,08 € | -1% | -7% | 3,0% | A | 0 | + | + |

| Snap-On | SNA | 196,93 € | 4% | 0% | 3,1% | A | 0 | + | + |

|

|

|

|

|

|

|

|

|

|

| Absicherung (≈20%) =23,2% | WKN | 7.7.22 | Woche Δ | Σ '22 Δ | Anteil 3x6,6% | ! |

|

|

|

| Goldbarren 150 gr | 100 gr. | 5.479,00 € | 0% | 8% | 9,3% | A | + | + | + |

| Südzucker-Anleihe | A0E6FU | 81,95% | 2% | -8% | 6,6% | B | + | + | + |

| Bitcoin | Nuri | 21.508,00 € | 15% | -46% | 7,3% | B | + | + | 0 |

|

|

|

|

| Cashquote |

|

|

|

|

| Σ-Portfolio Ergebnis seit 2022 |

|

| 5% | -23% | 2,0% |

|

|

|

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 20% | 20,2% | 8 | 7 | 2,5% |

| Wachstum | Enkelkinder | 30% | 26,2% | 5 | 5 | 6,0% |

| Dividende | Urlaub | 30% | 28,4% | 5 | 7 | 6,0% |

| Absicherung | Zins & Gold | 20% | 23,2% | 3 | 3 | 6,7% |

| Summe |

| 100% | 98,0% | 21 | 22 | 100% |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzten Spalten werden für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. In der Spalte „C19“ wird die Auswirkung der Corona-Pandemie (Covid_19) eingestuft. So profitieren viele Technologieunternehmen von der Pandemie (+), während Freizeit-Unternehmen stark leiden (-). Ein „0“ symbolisiert, dass es entweder kaum einen Einfluss gibt, oder positive und negative Einflüsse sich die Waage halten.

„%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein. „le“ stuft den Einfluss der Deglobalisierung ein, wobei local economies (le) stärker profitieren dürften.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de