»

zurück zur Übersicht

16.09.2022:

H E I B E L - T I C K E R P L U S

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

17. Jahrgang - Ausgabe 37 (16.09.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp220918.pdfIm heutigen Börsenbrief lesen Sie:

01. Info-Kicker: Bodenbildung

Liebe Börsenfreunde,

Eine turbulente Woche liegt hinter uns: Nach einer Rallye um 6,5% folgte ein Absturz in gleicher Höhe. Wir haben eine Short-Covering Rallye gesehen. Was genau hinter der Rallye und dem anschließenden Kurssturz liegt, habe ich in Kapitel 02 dargelegt.

Tesla legt seine Batteriefabrik in Grünheide auf Eis. Warum, und viel wichtiger, was das für die Branche und Unternehmen wie Rock Tech Lithium bedeutet, habe ich ebenfalls in Kapitel 02 ausgearbeitet.

Die Sentimentanalyse in Kapitel 03 zeigt, dass wir trotz der Rallye zum Wochenbeginn inzwischen wieder Panik bei den Anlegern messen. Ein Boden ist erneut in Sicht. In Kapitel 03 analysiere ich, wo der Boden sein könnte.

Der heutige Ausblick beschäftigt sich mit einer Gegenüberstellung von TJX und Ross Stores. Wir sind für den Heibel-Ticker bereits eine Position in einer der beiden Aktien eingegangen, weil Off-Preis Einzelhändler in konjunkturell anspruchsvollen Zeiten günstig an Ware kommen. Welche Aktie unser Favorit ist, lesen Sie in Kapitel 04.

Off-Preis Einzelhändler sind nur eine Art von Aktien, die in einer Rezession deutlich besser laufen werden als der breite Markt. Ich habe fünf weitere Branchen bzw. Charakteristika aufgezählt, die uns in einer anstehenden Rezession helfen werden, Aktien auszuwählen, die verhältnismäßig gut durch die Krise kommen. Mehr dazu ebenfalls in Kapitel 05.

Natürlich habe ich auch unsere Einkaufsliste aktualisiert. Die Auswahl weiterer Kandidaten ist sehr aufwendig, ich sitze nun schon mehrere Wochen daran. In Kapitel 05 gebe ich Ihnen einen Einblick über die Systematik, die ich in den vergangenen Jahren entwickelt habe, um das Aktienuniversum der hunderttausenden Aktien auf eine überschaubare Anzahl qualifizierter Kandidaten zu reduzieren.

Diese Woche gab es sehr viele Neuigkeiten, die unsere Unternehmen betrafen. In Kapitel 06 lesen Sie die Updates zu flatexDEGIRO, der Allianz und weiteren Titeln aus unserem Heibel-Ticker Portfolio.

Wie immer gibt es eine tabellarische Übersicht über unser Portfolio in Kapitel 07.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Roundtrip: Turbulente Tage an den Finanzmärkten

Diese Woche erlebten wir ein Wechselbad der Gefühle, einen Roundtrip, der den DAX von seinem Baisse-Szenario bei 12.715 Punkten binnen drei Handelstagen um 6,5% auf 13.538 Punkte nach oben katapultierte, um in den folgenden drei Tagen wieder auf 12.715 Punkte einzubrechen. Schauen wir uns mal an, wie das passiert ist.

Am Donnerstag der vergangenen Woche betonte US-Notenbankchef Jay Powell in einer Ansprache, dass die restriktive Geldpolitik beibehalten werde, bis die Inflation besiegt sei. Fast zeitgleich hob Christine Lagarde den Leitzins für den Euro um 0,75% an und gelobte ebenfalls, der Inflation Einhalt zu gebieten.

Nach dem ersten Schock über die harte Linie der beiden Notenbanken, die den DAX auf das Tief führte, setzte sich die Erleichterung durch, dass die Notenbanken endlich die Inflation ernst nehmen. Es war so etwas wie der finale Ausverkauf, der am Donnerstag auf die beiden Aussagen der Notenbanken folgte. Danach hatte jeder verkauft, dessen Hände zittrig waren. Weiter runter ging's nicht mehr.

Und wenn niemand mehr verkauft, dann können die Kurse auch nicht fallen. Bei extrem niedrigem Handelsvolumen beschrieben die Aktienmärkte einen Boden und die Kurse begannen zu klettern. Dies setzte sich am Freitag fort und am Montag dominierten die Erfolgsmeldungen aus der Ukraine über zurückeroberte Gebiete die Schlagzeilen, was die Rallye weiter antrieb. Was, wenn Putin unterliegt? Was, wenn er plötzlich zu Friedensverhandlungen bereit ist? Aus dieser Hoffnung wurde eine Gefahr für diejenigen, die voll und ganz auf eine galoppierende Inflation und einen fortdauernden Krieg gesetzt hatten und nicht investiert waren. So trieben die Käufe dieser Anleger die Aktienmärkte auf ihr Wochenhoch, das um 6,5% über dem Tief von drei Handelstagen zuvor lag.

Da wurde auch die Meldung vom Montag ignoriert, der zufolge die USA nach Nvidia nun auch Anbieter von Chip-Produktionsanlagen mit ihren Produkten auf eine schwarze Liste für den Export nach China setzen: Auf den Maschinen von KLA Tencor, Kam research und Applied Materials können Chips gefertigt werden, die sich für den Einsatz bei der künstlichen Intelligenz (AI) eignen. Chip-Aktien notierten schon am Montag schwach, konnten aber die Rallye im breiten Markt nicht aufhalten.

Die Wende durch Inflationszahlen am Dienstag

Am Dienstag um 14:25 Uhr erreichte der DAX seinen Höchststand. Um 14:30 wurde in den USA der Verbraucherpreisindex veröffentlicht, der mit +8,3% deutlich stärker angestiegen war als erwartet (+8,1%). Nach Powells Rede vom vorangegangenen Donnerstag hatten sich Volkswirte auf eine Zinserhöhung um 0,75% im September, und um weitere 0,75% im Oktober eingestellt. In den vergangenen Monaten sind die Rohstoffmärkte deutlich zurück gekommen: Der Ölpreis (WTI) ist von 123 USD/Fass im Juni auf 81 USD/Fass eingebrochen. Das Kupfer war um 25% eingebrochen. Nahrungsmittelpreise sind wieder auf dem Niveau von vor dem Kriegsbeginn. Holz kostet nur noch ein Drittel dessen, was kurz nach Kriegsausbruch zu zahlen war. Dieser Preisrückgang sollte sich, so die Hoffnung, in einer deutlich rückläufigen Inflationsrate zeigen. Offiziell stand die Erwartung bei 8,1%, doch insgeheim hatten viele mit einem viel deutlicheren Rückgang gerechnet.

Binnen weniger Minuten brach der DAX um 2% ein und lief anschließend im weiteren Wochenverlauf kontinuierlich weiter gen Süden. Die Erwartung an die Zinsentscheidung der Fed änderte sich sprungartig. Plötzlich erwarten 25% der befragten Volkswirte sogar eine Zinsanhebung um +1%. Die Rendite der 10 Jahre laufenden US-Staatsanleihe stieg von 3,3% auf 3,45%. Damit kommen wir nun in einen Bereich, der die Wirtschaft wirklich "bremst".

Ein bisschen Inflation ist gut. Ein bisschen Produktivitätsgewinn und ein bisschen Zuwanderung ist ebenfalls gewünscht. So gilt in den USA, dass ein Zinsniveau von rund 3-4% für diese Entwicklungen angemessen ist. In den vergangenen Jahren lag das Zinsniveau darunter und wir sprachen von einer Stimulation der Wirtschaft. Seit Jay Powell nun an der Zinsschraube dreht, nimmt der Stimulus ab.

Doch wenn das Zinsniveau nun in Richtung 4% läuft, dann ändert sich das Vorzeichen der Geldpolitik von stimulierend auf bremsend. Während zuvor bei steigenden Zinsen im stimulierenden Umfeld vielleicht weniger unsinnige Investitionen vorgenommen wurden, so werden ab jetzt bei bremsender Wirkung der Geldpolitik auch eigentlich sinnvolle Investitionen auf Eis gelegt.

Die steigenden Renditen am Zinsmarkt stehen im direkten Wettbewerb zum Aktienmarkt. Wenn gegebenenfalls durch weiter erforderliche Zinsschritte das Risiko einer Rezession immer weiter zunimmt und auf den Aktien lastet, steigt die Attraktivität der risikoarmen Zinspapiere. Am Mittwoch setzte sich dieser Prozess fort: Die Zinsen stiegen, die Aktien fielen. Anleger flüchteten aus dem Aktienmarkt in den Anleihemarkt.

Gerade als Anleger sich überlegten, was denn wohl noch erforderlich sein würde, um die Wirtschaft abzukühlen, verkündete Adobe am Donnerstag, den Wettbewerber Figma für 20 Mrd. USD zu kaufen. Figma wurde 2012 gegründet, hilft bei der vektorbasierten (graphisch) Erstellung von Webseiten, beschäftigt 850 Mitarbeiter und wirtschaftet bereits in den schwarzen Zahlen. Der Zeitpunkt war denkbar ungünstig, die Aktie von Adobe brach um 15% ein und zog die gesamte IT-Branche mit nach unten.

Noch am Donnerstag Abend veröffentlichte Fedex Q-Zahlen sowie einen Ausblick, der dem Markt am heutigen Freitag den Boden unter den Füßen wegzieht. Noch bis Ende Juni, als Fedex einen Investorentag veranstaltete und sich optimistisch zeigte, lief alles nach Plan. Doch seither hätten sich die Dinge dynamisch zum Schlechteren entwickelt, sagt Raj Subramaniam, CEO von Fedex.

Subramaniam ist erst seit wenigen Monaten im Amt, es sind seine ersten Q-Zahlen. Vielleicht möchte er einfach nur die Messlatte etwas niedriger legen, war die erste Vermutung. Doch in einem Interview auf CNBC führte er detailliert aus, was alles schlecht läuft: In den USA würde sich der Konsument stark zurückhalten. Der Online-Handel sei von 17% Anteil am Einzelhandel vor Corona auf 22% in der Coronazeit angestiegen. Nun werde diese Entwicklung wieder ausgeglichen, aktuell noch 19%, aber 17% seien mittelfristig zu erwarten.

In China habe man während der Lockdowns in den vergangenen Wochen starke Online-Umsätze erwartet, doch das sei nicht geschehen. Die Menschen seien nun vorbereitet auf Lockdowns und würden rechtzeitig benötigte Dinge im Einzelhandel kaufen, so dass der coronabedingte Online-Boom sich nicht wiederhole.

In Europa hat Fedex vor einiger Zeit TNT aus Holland übernommen. Die Integration sei abgeschlossen, die Kosten sehe er "im Rückspiegel", so Subramaniam. Doch ganz Europa leide unter dem Krieg Russlands gegen die Ukraine, überall sei Kaufzurückhaltung zu sehen.

Der Ausblick von ihm war nicht besser: Eine Rezession sei nicht mehr abzuwenden. "In den USA oder weltweit?" wurde er gefragt: "Weltweit" war seine Antwort.

Auf die Frage, ob die Aktie, die nachbörslich bereits mit 20% im Minus notierte, attraktiv sei, weil man in sechs Monaten wieder optimistischer sein könne, antwortete er, er habe keine Ahnung, wie lange die Rezession andauern werde.

Auch weitere Versuche des Moderators, ihm zumindest eine kleine, optimistische Nuance zu entlocken, schlugen fehl. Ich habe nie zuvor einen so pessimistischen CEO gesehen. Und Fedex ist leider nicht nur eine Branche, die vielleicht vorübergehend unter die Räder kommt. Nein, Fedex ist ein global agierendes Logistikunternehmen, das in allen Branchen seine Finger im Spiel hat. Subramaniams Aussagen sollten wie eine Alarmglocke für die Notenbanken klingen, die gegebenenfalls zu schnell und zu stark in die restriktive Geldpolitik umgeschwungen sind. Nein, nicht in Europa, sondern in den USA.

Oder anders ausgedrückt: Die Medizin von US-Notenbankchef Jay Powell zeigt Wirkung. Die Konjunktur kühlt ab, Immobilienpreise und Aktienmarkt steuern auf niedrigere Niveaus zu (auch das bremst die Inflation). Nächste Woche steht die nächste Zinsentscheidung an. Derzeit wird diskutiert, ob eine Zinsanhebung um 0,75% sinnvoll sei, oder aber sogar um 1,00%. In meinen Augen kann die Fed es bei 0,75% belassen und weitere Zinsschritte erst einmal auf Eis legen. Es dauert rund 9 Monate, bis sich die Notenbankentscheidungen in der Konjunkturentwicklung zeigen. Nach den heftigen Zinsanhebungen der vergangenen Monate besteht in den USA nun die Gefahr, dass die Fed übersteuert, weil sie die Wirkung ihrer Aktionen nicht abwartet.

Tesla legt Batteriefabrik in Deutschland auf Eis, Wettbewerb zieht an

Bereits Ende der Vorwoche wurde in den USA bekannt, dass Tesla den Bau einer eigenen Lithium-Raffinerie in Texas in Erwägung zieht. Ich erinnere mich, dass Gründer und CEO Elon Musk vor einigen Monaten bekannt gab, Tesla müsse sein eigenes Lithium produzieren, da die Preise in die Höhe geschossen seien. Nun möchte Elon Musk also in Texas eine Lithium-Raffinerie bauen, die erste ihrer Art in Nordamerika. Der Bundesstaat Texas hat ihm weitreichende Förderungen zugestanden.

Der Bau der Batteriefabrik bei Berlin Grünheide, sollte eigentlich bis Anfang nächsten Jahres abgeschlossen sein. Nun werde das Projekt "niedriger priorisiert", höchste Priorität habe das Werk in Texas und dazu sollen gegebenenfalls Material aus Grünheide und deutsche Ingenieure beitragen. Als Grund werden tatsächlich die derzeit günstigen Förderbedingungen in den USA angegeben: US-Präsident Joe Biden hatte das Inflationsbekämpfungs- und Klimaschutzgesetz vorangetrieben.

Aufgeschoben heißt nicht aufgehoben: Die Batteriefabrik Grünheide werde anschließend fertig gestellt. Mich interessiert insbesondere die Versorgungslage hier in Deutschland. Inzwischen ist auch die deutsche Autoindustrie aufgewacht und sichert sich aktiv jegliche Rohstoffkapazitäten, die verfügbar sind. So berichtete ich vor zwei Wochen im Heibel-Ticker von meinem Gespräch mit Dirk Harbecke, Vorstand von Rock Tech Lithium. Er möchte den ersten Lithium-Konverter (=Raffinerie) in Deutschland seit Jahrzehnten bauen. Wenn die Produktion Ende 2024 anläuft, ist ein Großteil des Lithiumhydroxids bereits heute verkauft, unter anderem an Mercedes.

Die USA fördern also Unternehmen, die sich der heimischen Batterieproduktion verschreiben, mit Hilfe des Klimaschutzgesetzes. Deutschland zieht hier zunächst den Kürzeren. Doch ich gehe davon aus, dass unsere Politik früher oder später ebenfalls die Notwendigkeit erkennt, solche Vorhaben zu unterstützen. Wobei, wenn ich mir unser aktuelles politisches Dreigestirn anschaue, dann wohl eher später.

Schauen wir nun einmal, wie sich die turbulente Woche in der Wochenveränderung der wichtigsten Indizes niederschlägt:

Wochenperformance der wichtigsten Indizes

| INDIZES | 15.9.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 30.802 | -4,2% | -15,2% |

| DAX | 12.741 | -2,7% | -19,8% |

| Nikkei | 27.568 | -2,3% | -4,3% |

| Shanghai A | 3.276 | -4,2% | -14,1% |

| Euro/US-Dollar | 1,00 | -0,3% | -11,7% |

| Euro/Yen | 143,06 | 0,0% | 9,4% |

| 10-Jahres-US-Anleihe | 3,45% | 0,15 | 1,94 |

| Umlaufrendite Dt | 1,68% | 0,22 | 1,96 |

| Feinunze Gold | $1.676 | -2,3% | -8,1% |

| Fass Brent Öl | $91,47 | -0,4% | 16,1% |

| Kupfer | $7.685 | -4,9% | -20,7% |

| Baltic Dry Shipping | $1.612 | 36,8% | -27,3% |

| Bitcoin | $19.582 | -7,8% | -58,3% |

Der Ölpreis ist diese Woche um 1% auf 91 USD/Fass Brent abgesackt. Das US-Pendant notiert aktuell bei 85 USD/Fass WTI. Der Ölpreis war bereits vor Kriegsbeginn von 65 auf 85 USD/Fass WTI angesprungen. Die US-Regierung unter Joe Biden hat daraufhin bekannt gegeben, die strategische Ölreserve des Landes anzuzapfen, um eine weitere Preisexplosion zu verhindern. Jeden Tag wurden aus der 600 Mio. Fass umfassenden Reserve 1 Mio. Fässer zusätzlich in den Markt gegeben, nach einem halben Jahr also bis zu 180 Mio. Fässer. So ist der Bestand seither auf nur noch 442 Mio. Fässer reduziert worden, das ist der niedrigste Stand seit 1984.

Zwischenzeitlich stieg der Ölpreis noch bis auf 123 USD/Fass WTI. Inzwischen läuft er jedoch in Richtung 80 USD/Fass. Auf diesem Niveau, so war diese Woche zu hören, werde man in Erwägung ziehen, die strategische Ölreserve wieder aufzustocken. Sprich: Statt 1 Mio. Fässer am Tag zusätzlich in den Markt zu geben, könnte die US-Regierung künftig wieder als Nachfrager auf dem Markt auftreten.

Die OPEC+ diskutiert um die Senkung der täglichen Ölförderung um 100.000 Fässer ab Oktober und zog sich starke Kritik zu, in dem angespannten Umfeld die Fördermenge zu kürzen. Nun könnte die US-Regierung die 10-fache Menge aus dem Markt nehmen und zusätzlich noch Öl vom Markt kaufen. Ich denke, das dürfte den Ölpreis kräftig stützen.

Auf der anderen Seite deutet die Aussage darauf hin, dass ein Ölpreis unter 80 USD/Fass WTI durchaus zu erwarten ist. Sei es durch eine Rezession, sei es durch eine Normalisierung der Lieferketten.

03. Sentiment: Turbulenzen führen zu starker Verunsicherung der Anleger

Von der Kapitulation vor 10 Tagen ging es, wie in unserer Sentimentanalyse der Vorwoche erwartet, ohne nennenswert positive Meldungen um 6,5% nach oben. Es war eine Short Covering Rallye, wie man in den USA sagt: Leerverkäufer deckten ihre Spekulationen auf fallende Kurse panisch ein und sorgten so für eine heftige Rallye. Am Ende dieser technischen Gegenbewegung folgte ein ebenso heftiger Ausverkauf, der die Märkte wieder zurück auf das Ausgangsniveau führte.

Für das Anlegersentiment war diese hektische Woche Gift. Unser Barometer ist auf einen Wert von -6,4% gefallen und zeigt Angst und Panik an. Gepaart mit einem großen Maß an Verunsicherung (-5,4%) können wir davon ausgehen, dass ein Panik-Boden nicht mehr weit sein kann.

Die Zukunftserwartung ist ebenfalls wieder negativ. Der Wert von -0,7% zeigt, dass Anleger auch für die kommenden Monate keine Besserung erwarten. Die Investitionsbereitschaft von +1,4% kann vor diesem Hintergrund nur als spekulativ und in beide Richtungen interpretiert werden. Spekulativ, weil das Vertrauen in die Zukunft noch fehlt. Und beide Richtungen, weil sich in den aktuellen Marktturbulenzen Spekulationen auf steigende und fallende Kurse in kurzer Folge ablösen.

Das Euwax-Sentiment der Privatanleger zeigt mit einem Wert von -4 eine leichte Absicherungsneigung an. Privatanleger sind also trotz des Kurseinbruchs noch immer vorsichtig. Spekulationen auf steigende Kurse sind in der Unterzahl.

Institutionelle Anleger, die sich über die Eurex absichern, zeigen ein neutrales Verhalten. Das Put/Call-Verhältnis von 1,4% entspricht dem Durchschnitt der vergangenen Monate. In den USA notiert das Put/Call-Verhältnis der CBOE bei 0,9 und zeigt ein zunehmendes Interesse der Anleger an Absicherungen gegen fallende Kurse.

US-Fondsmanager segeln mit einer Investitionsquote von 34%. Das ist zwar leicht höher als vor einer Woche, aber noch immer extrem niedrig.

Das Bulle/Bär-Verhältnis der US-Privatanleger zeigt mit -20% eine klare Dominanz der Bären an. Pessimismus überwiegt also auch in den USA.

Der technische Angst und Gier Indikator des S&P 500 steht bei 31% und zeigt Angst im Markt an. Das ist zwar noch kein Extremniveau, aber doch schon sehr deutlich.

Interpretation

Ja, wir haben wieder Panik am Aktienmarkt. Erst vor einer Woche betonte US-Notenbankchef Jay Powell, er werde die Inflation bekämpfen, whatever it takes, da deuten bereits Unternehmenszahlen auf eine Rezession, die um so stärker ausfallen wird, je vehementer die Fed gegen die Inflation vorgeht.

Trotz der Panik wurden die Tiefs der Aktienmärkte aus dem Juli noch nicht erreicht. Es wird spannend zu beobachten sein, wie sich der DAX Anfang der kommenden Woche entwickelt, bis am Mittwoch der Zinsentscheid der Fed ansteht.

Die Verunsicherung über die weitere Geldpolitik ist groß, da es derzeit kein Richtig, sondern nur zwei Falsch gibt: Entweder die Notenbank hebt den Leitzins um 0,75% an und sagt, das war's, man werde vorerst beobachten, wie sich die Inflation entwickele. Dann ist das falsch, weil man die Inflation eben nicht, wie noch vor einer Woche betont, bekämpft, whatever it takes. Es kann also durchaus sein, dass die Inflation nach einer kleinen Verschnaufpause in ein paar Wochen wieder anzieht.

Oder aber die Notenbank hebt den Leitzins gleich um 1% und kündigt stoisch weitere Zinsanhebungen für die kommenden Sitzungen an. Dann ist das ebenfalls falsch, weil man zwar die Inflation in den Griff bekommen wird, aber zu Lasten der Wirtschaft, die bei zu hohen Zinsen in eine schwere Rezession abzudriften droht.

Der September hat einen schlechten Ruf an den Aktienmärkten und wird aktuell seinem Ruf gerecht. Vieles spricht dafür, dass ein finaler Ausverkauf zwar im Gange, aber noch nicht beendet ist.

Die Investitionsquote ist diese Woche zwar schon stark zurück gekommen, aber notiert gerade mal auf einem durchschnittlichen Niveau. Bei Angst und Panik kann da also noch einiges auf den Markt geschmissen werden, was die Kurse weiter drücken würde. Auf der anderen Seite waren es nur Spekulanten, die in der Vorwoche für die Rallye gesorgt haben. Diese Spekulanten dürften nun auch schnell wieder aus ihren Positionen raus sein.

Kritisch wird es daher im Bereich 12.400 bis 12.600 im DAX: Dort muss sich zeigen, ob die Liste von negativen Entwicklungen nach 10 Monaten Baisse ausreichend im aktuellen Kursniveau berücksichtigt sind, oder aber ob eine drohende Rezession noch niedrigere Aktienbewertungen erfordert. Aus Sicht der Sentimenttheorie befinden wir uns im Bereich zwischen 12.600 und 13.500 Punkten im DAX im Niemandsland: Einige Spekulanten spielen mit täglich wechselnden Vorzeichen. Erst ein Ausbruch aus dieser Spanne dürfte die langfristig denkenden Anleger zu einem Umdenken zwingen.

Wie seit einigen Wochen gesagt, besteht durchaus die Möglichkeit, dass wir das Tief von 12.400 Punkten im DAX nicht nochmals unterschreiten, sondern einen Panik-Ausverkauf oberhalb dieses Niveaus sehen und somit einen tragfähigen Boden bilden.

04. Ausblick: TJX versus Ross Stores, Einkaufsliste, Strategie für Rezession

Ich bin Ihnen ja noch eine Gegenüberstellung der "Off-Preis Unternehmen" schuldig. Ich habe mich Ende August entschieden, TJX in unser spekulatives Depot zu holen. Es gibt aber noch Ross Stores, Burlington Stores und Ollie's Bargain Outlet, die mit ähnlichem Geschäftsmodell unterwegs sind.

In den Quartalsberichten der Einzelhändler war viel zu hören von verspäteten Lieferungen und falscher Ware. Im laufenden Jahr 2022 haben US-Konsumenten Corona ad acta gelegt und vergnügten sich wieder auf Urlaubsreisen. Was in der Corona-Zeit im Einzelhandel also heiß begehrt war, wurde plötzlich zum Lagerhüter. Der erhoffte Aufholeffekt, demzufolge Konsumenten des Online-Kaufs überdrüssig endlich wieder die Einzelhandelsgeschäfte stürmen, blieb aus.

Überschüssige Ware muss nun mit Rabatt verkauft werden. Für Markenhersteller ist das gleich doppelt lästig: Zum einen leidet die Gewinnmarge darunter, zum anderen wird die Verkaufsfläche mit den günstigen Waren belegt, so dass für die teure Neuware weniger Platz übrig bleibt. Eine Lösung des Dilemmas bieten die oben genannten Off-Preis Unternehmen.

Ob Adidas oder Nike, Walmart oder Target, Einzelhändler bieten ihre überschüssige Ware den Off-Preis Unternehmen mit deutlichem Rabatt an. Während bei Markenartikeln zum normalen Preis in der Regel eine Gewinnmarge von rund 50% realisiert wird, rechnen die Anbieter der Überschussware zusätzlich noch die voraussichtlich anfallenden Kosten der Lagerung oder den Einnahmeausfall, der durch die Inanspruchnahme der Verkaufsfläche durch die rabattierte Ware entsteht, dagegen.

So kommt es, dass Markenartikel bei TK-Maxx oder Ross Stores teilweise weniger als die Hälfte des ursprünglichen Verkaufspreises kosten und der Off-Preis Anbieter macht noch immer ordentlich Gewinn damit.

Ich habe mir nun Ross Stores und TJX, Muttergesellschaft der in Europa befindlichen TK-Maxx Läden, näher angeschaut. Die beiden Läden sind recht ähnlich. Ross Stores hat sich den Slogan "Dress for Less" angeeignet, günstiger Bekleiden. Allerdings ist Ross Stores noch nicht in Deutschland vertreten. Das allein hat bei mir schon den Ausschlag für TJX gegeben, denn ein TK-Maxx Laden befindet sich unweit meines früheren Wohnortes hier in Hamburg und ich habe manches Schnäppchen dort gefunden.

In Zahlen liefern sich die beiden ein Kopf an Kopf Rennen: Das Umsatzwachstum ist vergleichbar, bis 2025 wollen beide Unternehmen jährlich mit rund 5% wachsen. Beim Gewinnwachstum hat TJX mit einem erwarteten Wachstum von 11% p.a. die Nase vorn, Ross Stores liegt bei nur 4%. Beide Unternehmen rechnen im laufenden Jahr mit einem Rekordjahr und beide Unternehmen haben reichlich Barmittel, um die aktuell angespannte Situation im Einzelhandel gut auszunutzen.

Ross Stores schüttet ein wenig mehr Dividende aus (1,6% ggü. 1,3% bei TJX), doch die Profitabilität ist vergleichbar, TJX investiert ein wenig mehr. So kommt TJX mittelfristig auch zu einer höheren Cashflowrate (2025e 6% ggü. 5% bei Ross).

Ich will es bei dieser kurzen Gegenüberstellung belassen, denn beide Unternehmen befinden sich in einer Branche, die seit der großen Finanzkrise 2008 stark von dem Konsumenten profitiert, der preissensibel ist. Wenn wir uns den inflationären Druck vor Augen führen, der aktuell auf den Haushalten lastet, dürfte dieser Trend sich in den kommenden Quartalen verstärken. "A rising Tide Lifts all boats" heißt es an der Börse, die Flut hebt alle Schiffe. Ich denke daher, beide Aktien sind ein Investment wert.

Ollie's Bargain Outlet habe ich mir noch angeschaut: Auch dieser Off-Preis Einzelhändler ist gut aufgestellt. Allerdings ist die Gewinnmarge nur halb so hoch bei bei Ross Stores und TJX. Außerdem ist TJX zwanzig mal so groß wie Ollie's Bargain Outlet und ich bevorzuge gerne die großen Unternehmen. Selbiges gilt für Burlington Stores (US-Kürzel BURL, nicht zu verwechseln mit Burlington Socken).

Strategie für Rezession

Wir befinden uns in einer Baisse, und zwar einer heftigen Baisse, wie sie viele junge Anleger noch nicht erlebt haben. Wir müssen schon bis 2008 zurückgehen, um eine vergleichbar lange Phase des Ausverkaufs zu finden. Und es gibt gute Gründe dafür, warum wir ausverkaufen: die Bewertungen waren zu hoch, Inflation zieht ein, Krieg, Energiekrise, ... es wäre blauäugig, die alten Favoriten ins Depot zu holen und zu hoffen, dass alles wieder so werden wird wie früher.

Deswegen haben wir uns im Heibel-Ticker Portfolio von den meisten Hightech Unternehmen verabschiedet: Marvell, Skyworks, TeamViewer, Spotify, Apple, Facebook, Twitter und Nvidia haben wir frühzeitig verkauft. Diese Aktien sind teilweise um 50% und mehr eingebrochen.

Hinsetzen und Däumchen drehen ist aber nicht so mein Ding. Ich bin überzeugt, dass es passende Aktien für jede Börsenphase gibt. Außerdem bin ich mir dessen bewusst, dass man niemals den richtigen Einstieg findet, wenn man mal vollständig ausgestiegen ist. So betrachte ich das Minus, das wir derzeit in unserem Portfolio zu beklagen haben, als Schmerzensgeld für die Gewinne, die vorangegangen waren, und die folgen werden.

Natürlich wollen wir den Verlust gering halten. Dazu lege ich derzeit einen besonderen Schwerpunkt auf Bereiche, die relativ unabhängig von den aktuellen Problemherden sind.

1. Dinge des Alltags: Wir haben Anheuser Bush als Spekulation ins Portfolio geholt, weil Bier immer getrunken wird, egal, wie das Land konjunkturell dasteht. Ich habe auch Cewe vor diesem Hintergrund ins Portfolio geholt, weil Fotobücher für die Großeltern an Weihnachten auch in konjunkturell schweren Zeiten nicht fehlen werden. Außerdem bietet Cewe eine überaus attraktive Dividende, was gegen die Inflation schützt.

2. Gesundheitsaktien: BioNTech und Medios sind meine beiden Pferde, auf die ich im Gesundheitssektor setze. Beide sind extrem günstig bewertet und sind unabhängig von der Konjunktur.

3. Energiesektor: Devon Energy haben wir als Dividendenaktie im Portfolio, deren Dividende in Abhängigkeit vom Ölpreis derzeit in Richtung 7,5% steuert.

4. High-Tech: Einige Tech-Aktien sind bereits auf einem günstigen Bewertungsniveau angelangt und ich gehe davon aus, dass gerade diese Aktien überproportional anspringen werden, wenn die Korrektur endet. Wir haben nur noch Paypal und flatexDEGIRO als solche Kandidaten im Portfolio.

5. Rohstoffe: Hier setze ich besonders auf Gold, was bislang noch unter Liquidationen leidet. In der Regel beginnt Gold in der Spätphase einer Korrektur zu steigen. Offensichtlich sind wir noch nicht soweit, denn der Goldpreis hat diese Woche ein neues Jahrestief geschrieben, das sämtliche bisherigen Erholungsbewegungen zunichte macht. Entsprechend liegen wir mit Barrick Gold, Wheaton Precious Metals und unserem Goldbarren derzeit hinten.

6. Sparen: Alles, womit man Geld sparen kann, wird derzeit stark nachgefragt. Wir haben den Off-Preis Einzelhändler TJX im Portfolio, aber auch Snap-On. Snap-On bietet Werkzeuge zum Reparieren kaputter Autos, Maschinen und Flugzeuge. Wenn also konjunkturbedingt nicht gleich neue Geräte gekauft werden, steigt die Nachfrage nach Werkzeugen.

Sie sehen, ich lege den Schwerpunkt auf rezessionsresistente Aktien. Solange wir uns in der aktuellen geopolitischen Lage befinden, sehe ich auch keine Möglichkeit, dass die Aktienmärkte wieder zu alter Stärke zurückkehren. Vier Dinge halten uns davon ab: der Krieg in der Ukraine, die permanenten Lockdowns in China, die Gefahr einer Energiekrise im kommenden Winter und die harte Vorgehensweise der Notenbanken.

Für eine Rallye brauchen wir also im Umkehrschluss mindestens eines:

- Putin öffnet sich für Friedensverhandlungen, was einem Eingeständnis seiner Niederlage gleich käme.

- China gibt westliche mRNA-Impfstoffe frei und kauft große Mengen bei Moderna und BioNTech ein.

- Deutschland greift auf weitere Energiequellen zu (bspw. Atom, Kohle) und sichert damit den anstehenden Winter.

- Jay Powell verkündet den "vorerst letzten" Zinsschritt und nimmt eine abwartende Haltung für künftige Zinsanhebungen ein.

Alles ziemlich unwahrscheinlich, oder?

Einkaufsliste

- AirBnB: Neue Wachstumsaktie im Bereich des Tourismus (Nachholbedarf), sofern hohe Bewertungen akzeptabel erscheinen (KGV > 50).

- Marvell: Chipunternehmen mit starkem B2B-Geschäft, die Chips werden für die Cloud genutzt.

- Palo Alto Networks: Sicherheitslösungen für Netzwerke, geopolitischen Spannungen entladen sich zunehmend auch digital

- Mister Spex: Erfüllt Weg 1 (siehe nächstes Kapitel), ist für mich aber schwer verständlich

- Linde ist Weltmarktführer im Geschäft mit Gasen und gilt als Vorreiter bei der Produktion von grünem Wasserstoff für Brennstoffzellen

05. Analyse

Die Kriterien für Aktien, die es in unser Dividendenportfolio schaffen wollen, habe ich Ihnen vor einigen Monaten ausführlich dargelegt. Unser Dividendenportfolio ist inzwischen sehr gut bestückt.

Heute möchte ich Ihnen meine Kriterien vorstellen, die Wachstumsaktien für mich erfüllen müssen. Über die Jahre habe ich an diesen Kriterien gefeilt. Sie dienen als grober Filter, um auf qualifizierte Aktien aufmerksam zu werden und auf der anderen Seite eine Vielzahl von Aktien frühzeitig auszusortieren.

Aktien steigen und fallen aus unterschiedlichen Gründen. Dividenden und Wachstum sind nur zwei, doch es sind die in meinen Augen beiden wichtigsten Kriterien. Für andere Aktien, bei denen wir aus anderen Gründen gute Kurschancen sehen, haben wir noch Platz im Bereich der Spekulation. Doch die beiden Bereiche Dividendenaktien und Wachstumsaktien bilden den Kern unseres Portfolios.

Vorausgeschickt sei, dass ich für meinen Anlagehorizont bereits im Vorfeld eine Reihe von Ausschlusskriterien festgelegt habe: Die Marktkapitalisierung muss über 100 Mio. Euro/ USD liegen. Ich bevorzuge Aktien, die in den maßgeblichen Indizes gelistet sind (DAX, MDAX, SDAX, ATX, SMI, S&P 500, Nasdaq, Nikkei 225). Immobilienaktien schließe ich aus, weil meine persönliche Vermögensanlage durch meine eigene Immobilie in diesem Bereich schon ausreichend gewichtet ist.

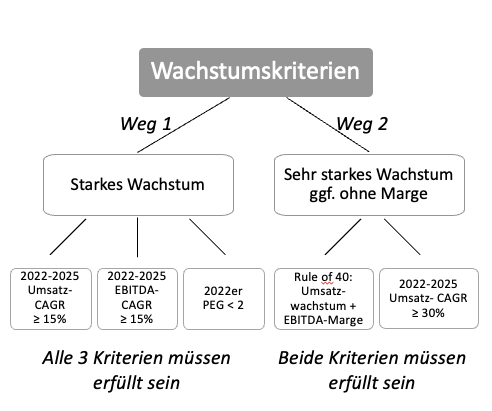

Abbildung 1: Heibel-Ticker Kriterien für Wachstumsaktien

"Umsatz macht Arbeit, Gewinn macht Freude". Frei nach diesem Spruch sollte beim Wachstum eines Unternehmens darauf geachtet werden, dass nicht nur der Umsatz, sondern auch der Gewinn wächst. Weg 1 beschreibt die dafür erforderlichen Kriterien.

Als starkes Wachstum bezeichne ich eine Wachstumsgeschwindigkeit von über 15%, die in den kommenden Jahren sowohl im Umsatz als auch im Gewinn zu sehen sein muss. Gleichzeitig sollte die Aktie noch nicht zu teuer sein, so sollte die PEG-Rate, also das Verhältnis von KGV zum Wachstum, kleiner zwei sein.

Wenn diese drei Kriterien erfüllt sind, dann haben wir ein Wachstumsunternehmen, das nicht zu teuer bewertet ist. Aus unserem Wachstumsportfolio qualifiziert sich lediglich eine Aktie derzeit auf diesem Weg.

Ein zweiter Weg ist für junge Unternehmen vorgesehen, die einen neuen Markt erobern. Bei diesen Unternehmen muss das Umsatzwachstum über 30% liegen. Wenn das Unternehmen Verluste erwirtschaftet, muss das Umsatzwachstum um so höher sein. Wachstumsgeschwindigkeit plus Gewinnmarge (bei Verlust also abziehen) müssen in Summe über 40 liegen.

Das war die Regel, über die in der Vergangenheit die meisten High-Tech Unternehmen in unser Heibel-Ticker Portfolio Einzug hielten. Seit den hohen Inflationsraten sind gerade diese Unternehmen wenig beliebt bei Aktionären und werden ausverkauft. Ich habe mich daher auf die Suche nach neuen Kandidaten gemacht.

10 Aktien aus Deutschland erfüllen derzeit eine meiner beiden Wachstumskriterien. Unter anderem befindet sich Mister Spex darunter, ich habe in Kapitel 04 ausführlicher über das Unternehmen geschrieben. Die anderen Unternehmen werde ich in den kommenden Wochen sukzessive vorstellen.

Aus Österreich gibt es zwei Kandidaten, aus der Schweiz vier und aus den USA sogar 23. Zwei der US-Kandidaten befinden sich bereits auf unserer Einkaufsliste. In Japan haben sich zwei Unternehmen qualifiziert. Wenn wir uns ganz Europa anschauen, kommen wir sogar auf 58 weitere Kandidaten.

In einem ersten Schritt werde ich schauen, auf welchem Weg sich die einzelnen Aktien qualifiziert haben. Weg 2 erscheint mir derzeit nicht so geeignet, bis die Notenbanken ihre Zinsanhebungszyklen zumindest mal pausieren. Daher werde ich mich auf Kandidaten konzentrieren, die Weg 1 bestanden haben.

Nächste Woche werde ich im Rahmen unseres monatlichen Videocalls näher darauf eingehen. Wenn Sie mich auf dieser Reise begleiten möchten und noch kein Abo abgeschlossen haben, dann melden Sie sich doch zumindest für ein Schnupperabo an.

06. Update beobachteter Werte: Wienerberger, Devon Energy, Allianz, flatexDEGIRO, Disney

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

Heibel-Ticker -> Portfolio -> 10 neueste Einträge. Dort finden Sie meine jeweils aktualisierten Einschätzungen zu den Titeln unseres Heibel-Ticker Portfolios.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Wienerberger: 25 GWh im Gasspeicher in Haidach

Mo, 12. September um 12:01 Uhr

Wienerberger hat seit Ausbruch des Krieges noch keine Beeinträchtigung in der Produktion erlitten. Nach anfänglicher Zurückhaltung wurde inzwischen die Prognose für das laufende Jahr zweimal angehoben (siehe mein Update vom 12.8.). Vor 10 Tagen wurde bekannt gegeben, dass im Gasspeicher Haidach 25 GWh gesichert wurden. Es handelt sich um den zweitgrößten Gasspeicher Mitteleuropas mit einer Kapazität von insgesamt 390 GWh. Mit den 25 GWh könne die Produktion in Österreich auch dann für einen "längeren Zeitraum" gesichert werden, wenn es zu einer "Substanziellen Gasreduktion" komme.

Wienerberger stellt sich also auf anhaltende geopolitische Spannungen und Probleme bei der Gasversorgung ein. Man verfolge konsequent die Dekarbonisierungsstrategie und baue je nach lokaler Verfügbarkeit auf Elektrizität, Wasserstoff, Biogas und Synthesegas.

Die Aktie hat kaum auf diese Meldung reagiert. Ich fürchte, die Aktie unterliegt inzwischen weniger den Sorgen um den Russland-Ukraine-Krieg, sondern mehr den Sorgen um einen unter der Last der steigenden Zinsen abflauenden Immobilienmarkt.

Ich bleibe entspannt, was unsere Position in Wienerberger betrifft: 3,2% Dividendenrendite bei ausreichend freiem Cashflow, Aktienrückkauf und zwei Prognoseanhebungen dürften ausreichen, um auch weitere Turbulenzen gut zu durchstehen.

Devon Energy: Ex-Dividende, 7,5% Rendite

Di, 13. September um 15:39 Uhr

Die Sache mit der Dividende ist bei der Aktie von Devon nicht ganz trivial. Wer heute die Devon-Aktie besitzt, bekommt die Quartalsdividende in Höhe von 1,55 USD. Sie besteht aus 0,18 USD fester Basisdividende zuzüglich 1,37 USD variable Dividende.

Die Dividendenpolitik von Devon besagt folgendes: Seit Anfang 2021 schüttet Devon quartalsweise eine feste Dividende in Höhe von 0,11 USD je Aktie aus. Vor einem halben Jahr wurde der feste Bestandteil auf 0,16 USD angehoben, Anfang August erfolgte eine weitere Erhöhung auf nunmehr 0,18 USD.

Auf den meisten Finanzinformationsseiten wird für 2022 eine erwartete Dividende von 0,68 USD je Aktie angegeben. Das entspricht der festen Dividende von 0,16 im ersten und zweiten Quartal, sowie von 0,18 für das dritte und vierte Quartal. Insgesamt wird also im laufenden Jahr 2x0,16+2x0,18 = 0,68 USD als fester Bestandteil der Dividende ausgeschüttet. Entsprechend wird meist eine erwartete Dividendenrendite von aktuell 1,2% angegeben.

Der variable Bestandteil der Dividende wird quartalsweise bestimmt. Devon hat die folgende Dividendenpolitik publiziert: Nach Abzug der festen Dividende kann bis zu 50% des verbleibenden freien Cashflows als variable Dividende ausgeschüttet werden.

In Abhängigkeit vom Öl- und Gaspreis unterliegt dieser variable Anteil starken Schwankungen. Devon möchte gerne ein verlässlicher Dividendenzahler sein, daher die feste Dividende, die möglichst auch in der Zukunft kontinuierlich ansteigt. Gleichzeitig möchte man den Anteilseignern zeigen, dass man "vorübergehend hohe Einnahmen" nicht verantwortungslos in neue Explorationen oder andere Abenteuer steckt. Devon hat verstanden, dass die Tage fossiler Brennstoffe gezählt sind, deswegen hält man sich mit Investitionen zurück. Daher der variable Anteil, der bei den derzeit hohen Energiepreisen ziemlich attraktiv ist.

Ich hatte ausgerechnet, dass selbst bei einem Rückfalls des Ölpreises auf 60 USD/Fass WTI noch immer eine Dividendenrendite von 4% erwartet werden darf (siehe Update 18.2.22). Das finde ich weiterhin ziemlich attraktiv. Doch zwischenzeitlich ist unsere Aktie um 46% angesprungen, während der Ölpreis zwischenzeitlich über 120 USD/Fass notierte und derzeit wieder auf das Niveau von meiner damaligen Berechnung zurückgefallen ist (87 USD/Fass WIT). Wir konnten uns zwischenzeitlich bereits über drei Dividendenzahlungen von insgesamt 3,82 USD freuen, das sind schon 5,4% auf das aktuelle, viel höhere Kursniveau.

Für das verbleibende vierte Quartal erwarte ich nach aktuellen Schätzungen der Analysten erneut eine Dividendenzahlung von mindesten 1,55 USD/Aktie, was 2,1% Rendite entspricht und auf Jahressicht eine Dividendenrendite von 7,5% bedeutet. Aber ich bin mir nicht sicher, ob wir auf die vierte Dividende warten sollen.

Sie sehen, die Dividende von Devon ist stark abhängig von den geopolitischen Entwicklungen: Steuert man in der Ukraine auf eine Lösung zu? Dann würde der Ölpreis stark einbrechen und die variable Dividende von Devon würde kleiner ausfallen. Gleichzeitig würde dann der Aktienkurs von Devon stark einbrechen.

Auf der anderen Seite gibt es viele Stimmen, die von einer Energiekrise in diesem Winter ausgehen. Der Ölpreis könnte also auch nochmals kräftig anziehen, die variable Dividende von Devon würde anspringen und der Aktienkurs vermutlich auch.

Auf der anderen Seite würde ein hoher Ölpreis bei gleichzeitig steigenden Zinsen und dadurch drohender Rezession zu ziemlich starken Kursverlusten am breiten Aktienmarkt führen. Devon und andere Öl- und Gasaktien wären in einem solchen Szenario eine hervorragende Absicherung gegen diese drohende Entwicklung. Und wir wollen unser Portfolio ja möglichst krisensicher aufstellen. Es spricht also einiges dafür, die Position zu behalten, auch wenn im falle einer positiven geopolitischen Entwicklung ein großer Teil unseres Buchgewinns wieder abgegeben würde.

Soweit meine Gedanken zu Devon. Sie sehen, ganz so einfach die die Entscheidung über verkaufen oder nachkaufen nicht.

Zum Tagesgeschehen:

Soeben wurde der US-Konsumentenpreisindex veröffentlicht. Die Inflation in den USA ist demzufolge höher als erwartet und nun fürchten Anleger weitere beherzte Zinsanhebungen durch die Fed. Entsprechend brechen die Aktienmärkte ein, denn höhere Zinsen belasten die Konjunktur und somit die Unternehmen.

Ich denke, in den USA wurde die Inflation lange verniedlicht, doch inzwischen hat die US-Notenbank die richtigen Schritte eingeleitet. Für nächste Woche wird eine Zinsanhebung um 0,75% erwartet, danach weitere zwei Schritte in Höhe von 0,5%. Bis wir nächste Woche Gewissheit darüber haben, dass Jay Powell dieser Erwartung entspricht, werden die Aktienmärkte nun wieder unter Druck sein. Wir haben 10% Cash im Portfolio, ich werde ein wenig einkaufen gehen. Denn der hohe Inflationsdruck ist nichts neues, es sind in meinen Augen lediglich Trader, die heute den Aktienmarkt unter Druck setzen.

Allianz: Versicherungsmathematik

Do, 15. September um 12:24 Uhr

Wir haben im Mai unsere Position in der Münchener Rück aufgelöst und stattdessen die Allianz als Dividendentitel ins Portfolio geholt. Seither konnte sich die Münchener Rück gut entwickeln (+15%), die Allianz hat Federn gelassen (-12%). Ich gebe zu, das Timing war ziemlich schlecht.

Dennoch möchte ich an der Allianz festhalten. Die Münchener Rück hat, wie viele andere Rückversicherer auch, in den vergangenen Wochen Prämienerhöhungen angekündigt. Immer schlimmere Naturkatastrophen seien der Grund dafür. Die Prämienanhebungen sind der Grund für die gute Aktienperformance.

Bezahlt werden muss die Prämienerhöhung unter anderem von der Allianz. Daher lief die Aktie bislang schlechter. Doch ich fürchte nicht, dass die Allianz auf den Kosten sitzenbleiben wird. Im Gegenteil, auch sie wird die Prämien für die entsprechenden Versicherungen erhöhen, um ihr Risiko weiterhin abzusichern. Früher oder später werden die erhöhten Versicherungsprämien an den Endkunden weitergegeben.

Wenn die Prämien zu teuer werden, überlegen sich Kunden zweimal, ob sie eine entsprechende Versicherung abschließen. Wenn also die steigenden Prämien zu einer Zurückhaltung führen sollten, dann dürfte das Geschäft der Münchener Rück stärker belastet werden, als das der Allianz, weil der entsprechende Geschäftsbereich bei der Münchener Rück einen wesentlich größeren Anteil ausmacht.

Die Hochschule Ludwigshafen hat eine Studie zur Versicherungsbranche erstellt und stellt in Sachen Ertragskraft, Betriebskosten, Risikoergebnis sowie Bewertungs- und Verlustreserven der Allianz unter den Versicherern in Deutschland das beste Zeugnis aus. Sieht also aus, als sei die Allianz recht gut aufgestellt, wenngleich die Weitergabe der gestiegenen Kosten nur zögerlich vorgenommen wird.

Mit 6,8% erwarteter Dividendenrendite für das laufende Jahr liegt die Allianz deutlich vor der Münchener Rück mit 4,6%. Auch für die kommenden Jahre bleibt die erwartete Dividende der Allianz deutlich attraktiver als die der Münchener Rück. Dabei dürfte sich Analystenschätzungen zufolge insbesondere der Gewinn der Allianz deutlich besser entwickeln: Für 2022 bis 2025 wird ein durchschnittliches Gewinnwachstum von 22% erwartet, bei der Münchener Rück nur von 8%.

Ich gehe also davon aus, dass sich die bessere Ausgangsposition der Allianz mittelfristig auch in einer besseren Kursentwicklung zeigen wird.

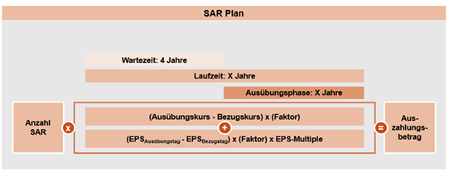

flatexDEGIRO: Incentive-Plan für junge Talente aus DEGIRO-Übernahme

Fr, 16. September um 10:40 Uhr

Einige von Ihnen, liebe Kunden, haben mich auf den Vergütungsplan von flatexDEGIRO, den SAR Plan 2020, angesprochen: Rückstellungen in Höhe von zwischenzeitlich 74,5 Mio. Euro führen zu Verunsicherung unter Anlegern, ob das Programm den Gewinn des Unternehmens (2021 EBITDA 112 Mio. EUR) größtenteils aufzehren könnte. Artikel in der Finanzpresse wie „Flatex macht Belegschaft reich” (https://finanz-szene.de/news/30-03-22-flatex-macht-belegschaft-reich-coba-personalien-postbank-droht-mit-rauswurf/) haben sodann dafür gesorgt, dass Anleger dem Management misstrauen.

Ich habe bereits in einem Update am 1.4.22 ausführlich vorgerechnet, dass der kritisierte SAR Plan 2020 dem Management zwar Spaß macht, aber nur, wenn die Geschäftsentwicklung hervorragend ist. Den einen oder anderen Knackpunkt möchte ich heute noch deutlicher hervorheben.

SAR steht für „Stock Appreciation Right”, versteht sich als Incentivierungsprogramm und soll die Mitarbeiter anspornen. Im Gespräch mit CFO Muhamad Chahrour betonte er, dass es sich nicht um ein Bonusprogramm handele, mit dem nachträglich das Management für Leistungen belohnt werde, sondern um einen festen Plan, der frühzeitig festgelegt wurde, um die Belegschaft und das Management langfristig zur Höchstleistung anzuspornen.

Anders als die gängigen Aktienoptionsprogramme gibt es bei den SARs nicht die Möglichkeit, diese Rechte in Aktien umzuwandeln. Eine nachhaltige Verwässerung der Aktionärsbasis wird es mit dem SAR-Programm nicht geben. Wohl aber eine vorübergehende Verwässerung des Gewinns, da sich der Wert eines SARs in Abhängigkeit vom Aktienkurs und vom Gewinn je Aktie (EPS) berechnet.

Abbildung 2: flatexDEGIRO SAR Plan 2020

Quelle: Vergütungssystem für die Vorstandsmitglieder, 29. Juni 2021, S. 9, https://flatexdegiro.com/media/pages/investor-relations/corporate-governance/1b2ddb9e26-1624984907/210629-flatexdegiro_verguetungssystem-fuer-die-vorstandsmitglieder.pdf

flatexDEGIRO hat also den SAR-Plan aufgelegt, um eine nachhaltige Verwässerung der Aktionärsstruktur zu vermeiden. Das freut natürlich in erster Linie die institutionellen Investoren, die ihren prozentualen Anteil am Unternehmen beibehalten wollen, ohne Nachkaufen zu müssen, wenn sich die Aktienanzahl durch die Ausgabe neuer Aktien an Mitarbeiter erhöhen sollte.

Für den Kleinaktionär, der sich über seinen Gewinnanteil freut, ist es vorerst irrelevant, ob er den Gewinn mit Neuaktionären teilen muss, oder aber mit Inhabern von SARs. Die Angst, die hinter den Fragen steckt, die mich erreichen, ist, ob Aktionäre sich darauf einstellen müssen, dass flatexDEGIRO permanent einen immer neuen SAR Plan für seine Mitarbeiter auflegt.

Diese Angst konnte CFO Mo Chahrour zerstreuen – bei mir zumindest. Der SAR Plan 2020 wurde im Mai 2020 aufgelegt. Kurz zuvor, nämlich im Dezember 2019, war die Übernahme von DeGiro bekannt gegeben worden. Im August 2020 wurde die Übernahme genehmigt und anschließend vollzogen. Der SAR Plan 2020 wurde also in der Phase aufgelegt, als man die Details der Übernahme aushandelte.

„War for talents” nannte Chahrour die Hintergründe für den Plan. DeGiro war ein junges Start-Up mit ausgesprochen gut ausgebildeten Mitarbeitern: Junge, dynamische Leute mit innovativen Ideen. Durch die Flure bei DeGiro wehte ein frischer Gründergeist. Durch die Übernahme von Flatex fanden sich diese jungen Talente plötzlich in einem SDAX-Unternehmen wieder. Um diese Mitarbeiter zu halten, wurde der SAR Plan 2020 aufgelegt.

Wer in den vergangenen Jahren versucht hat qualifizierte IT-Kräfte einzustellen, wird wissen, dass diese sehr rar sind. Ich persönlich behandele meine IT-Entwickler stets wie kleine Juwelen. Denn ohne eine ausgeklügelte IT kann man heute in der Wirtschaft kaum noch bestehen. So suchte die Unternehmensleitung von flatexDEGIRO im Rahmen der Übernahme nach einer Möglichkeit, die jungen Talente von DeGiro zu halten, ohne die Aktionärsbasis nachhaltig zu verwässern.

Der SAR Plan 2020 erfüllt diese Ansprüche. Den jungen Talenten wird in Abhängigkeit von der Unternehmensentwicklung ein ordentlicher Anteil am Unternehmenserfolg gewährt.

Konzeptionell finde ich den SAR Plan also durchaus gut. Man könnte kritisieren, dass das Management durch den Verfall nach Einlösung der SARs nicht langfristig an das Unternehmen gebunden wird. Doch sechs Jahre, die Zeit, die der Plan läuft, sind in meinen Augen nicht gerade kurzfristig. Man kann nicht alles haben: Eine Verwässerung vermeiden und dennoch das Management langfristig an das Unternehmen binden…

… wobei es tatsächlich eine Komponente im SAR Plan gibt, die genau das versucht. Neben den 4 Mio. SARs, die im Rahmen von Gehaltsverhandlungen an wichtige Mitarbeiter und das Management gewährt werden können, wurde zusätzlich 1,6 Mio. SARs zur Verfügung gestellt, die von jedem Mitarbeiter durch den Kauf von flatexDEGIRO Aktien erworben werden können. Es gibt also einen Teil im SAR Plan, der all diejenigen Mitarbeiter gewährt wird, die sich durch den Kauf von flatexDEGIRO Aktien aus dem eigenen Portemonnaie langfristig an das Unternehmen binden.

Daher nochmals: Konzeptionell sieht der SAR Plan 2020 doch ziemlich sauber aus. Und die einleitende Frage, ob wir uns dauerhaft auf immer neue SAR Pläne bei flatexDEGIRO einstellen müssen, würde ich mit nein beantworten. Der SAR Plan wurde aufgrund der Sondersituation der Übernahme eingerichtet. Die Übernahme hat flatexDEGIRO zum größten Online Broker Europas gemacht. Ich rechne nicht damit, dass ein SAR Plan zur Regel im Hause flatexDEGIRO wird. CFO Muhamad Chahrour sagte mir zu diesem Thema, dass derzeit keine übergeordnet strategischen Gründe vorliegen, die eine Auflage eines neuen SARs begründen würden.

Wie sieht es mit dem Volumen aus? Immerhin steht der Vorwurf im Raum, rund drei Viertel des Jahresgewinns könnten an das Management gehen.

Dazu müssen wir natürlich den Zeitraum einbeziehen, über den das Programm läuft. Das Gros der SARs wurde zugeteilt, als das Programm im Mai 2020 aufgelegt wurde. Die Gewährung erfolgt über einen Zeitraum von drei Jahren (2021 bis 2023). Anschließend ist die einmalige Einlösung in einer Frist von weiteren drei Jahren, also bis 2026, möglich.

Der Inhaber des SARs kann selbst entscheiden, in welchem Zeitpunkt in den folgenden 3 Jahre er die SARs ausüben möchte. Abhängig davon ergeben sich dann das zur Berechnung zugrunde gelegte Jahresergebnis und der Aktienkurs. Nach einmaliger Auszahlung ist das SAR weg. Das oben genannte Volumen mag zwar den Großteil eines Jahresgewinns aufzehren, muss jedoch auf die gesamte Laufzeit umgelegt werden, also sechs Jahre. Das relativiert natürlich das Volumen um den Faktor 6.

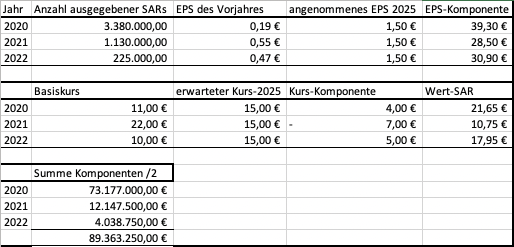

Versuchen wir mal, das Volumen abzuschätzen: Der „Faktor” in der obigen Formel wurde nicht veröffentlicht. Ich habe im April den Faktor mit 30 angenommen, da in anderen Publikationen ebenfalls mit 30 gerechnet wurde. Wenn man sich den Faktor in der obigen Formel versucht herzuleiten, lag das EPS in 2019 bei knapp 20 Cent und der Kurs bei Auflage des SARs bei 7,50 EUR; das plausibilisiert den Faktor 30.

Die Formel berücksichtigt zu 50% das Gewinnwachstum (EPS) sowie zu 50% den Aktienkurs. Allerdings wurden die SARs zu verschiedenen Zeitpunkten ausgegeben. Und als Berechnungsgrundlage dient jeweils der zuletzt festgestellte Gewinn sowie der volumengewichtete Aktienkurs der vorangegangenen 30 Tage.

Ich habe mir die Gewinnentwicklung und Aktienkursentwicklung für die betreffenden Zeiträume angeschaut und für die Berechnungen einfach einen durchschnittlichen Aktienkurs angenommen. Der zugrunde liegende Kurs ist für jeden Ausgabezeitpunkt der SARs unterschiedlich. Chahrour teilt mir mit, dass derzeit schon über 100 unterschiedliche Basiskurse berücksichtigt würden. Ich kann hier also nur eine grobe Überschlagsrechnung vornehmen.

Abbildung 3: Überschlagsrechnung für ein mögliches Volumen des SAR Plans 2020 von flatexDEGIRO

Quelle: Geschäftsberichte 2020 & '21 sowie Halbjahresbericht '22 sowie eigene Annahmen

Im Jahr 2020 wurden 3,38 Mio. SARs ausgegeben. Diesen SARs liegt ein Gewinn je Aktie aus dem Jahr 2019 zugrunde, der betrug 0,19 EUR. Der zugrunde liegende Kurs ist für jeden Ausgabezeitpunkt der SARs unterschiedlich.

Im Jahr 2021 wurden weitere 1,13 Mio. SARs ausgegeben, der Gewinn für 2020 lag bei 0,55 EUR. Im Jahr 2022 wurden bislang weitere 225.000 SARs ausgegeben, der Gewinn für 2021 lag bei 0,47 EUR.

Mit den hier von mir getroffenen Annahmen, die nicht mit flatexDEGIRO abgestimmt sind, komme ich auf eine Auszahlungssumme von 89 Mio. Euro. Aktuell hat flatexDEGIRO bereits 67 Mio. Euro für das Programm zurückgestellt, der Löwenanteil der Kosten ist also vermutlich bereits erfolgswirksam ausgebucht worden.

Im Vergleich zu 2021, also zu dem Jahr nach der Übernahme von DeGiro, hat sich meiner Annahme zufolge bis zum Jahr 2025 der Umsatz um 50% erhöht, der Gewinn überproportional um 200%. Es wurde in diesem Zeitraum meiner Annahme zufolge ein Gewinn von über einer Milliarde für flatexDEGIRO erwirtschaftet.

Chahrour nennt als Maßstab: Von allem, was erwirtschaftet wird (Gewinn und Wertzuwachs), sollten 5% an die Belegschaft gehen. Bei einem Kurs von 15 Euro betrüge die Marktkapitalisierung etwa 1,5 Mrd. Euro, sofern man ein KGV von 10 zugrunde legt. Der Marktwert von flatexDEGIRO wäre um 1 Mrd. Euro erhöht worden. Wenn wir 1 Mrd. Euro Gewinn und 1 Mrd. Euro hinzugewonnene Marktkapitalisierung nehmen, dann sind 5% davon 100 Mio. Euro. Da passen die oben errechneten 89 Mio. Euro hinein.

Die wichtige Frage, die wir zu beantworten haben, ist also: Ist es angemessen, wenn man leitende Angestellte mit 5% am Unternehmenserfolg beteiligt? Um ehrlich zu sein, mir fehlt hier die Referenz. Grundsätzlich befürworte ich erfolgsabhängige Entlohnungsmodelle. Und das hier verwendete Modell nimmt sogar Rücksicht auf Kleinaktionäre, indem eine langfristige Verwässerung verhindert wird. Da mag die Einmalausschüttung hoch aussehen, doch vor dem Hintergrund des engen Arbeitsmarktes erscheint mir die Incentivierung der Führungskräfte ein gutes Mittel.

Seit Auflage des Programms ist flatexDEGIRO in den SDAX aufgestiegen und muss daher schärfere Richtlinien befolgen. Inzwischen muss die Bezugsfrist solcher Programme mindestens über vier Jahre laufen, nicht mehr drei. Außerdem soll der Kursanteil stärker gewichtet werden als der Gewinnanteil, daher sollen solche Programme künftig zu 70% den Kurs und nur zu 30% den Gewinn berücksichtigen. Man darf davon halten, was man will. Chahrour betont, dass Umsatzwachstum ohne Gewinn seiner Ansicht nach nicht nachhaltig sei, daher habe man den Gewinn stark einbezogen (50/50). Und die dritte Änderung setzt einen Deckel auf die mögliche Managemententlohnung: Mehr als 15 Mio. Euro pro Person ist für künftige Verträge nicht möglich.

Die Ausgabe von neuen Aktien geht nicht durch die Gewinn und Verlustrechnung von Unternehmen, sondern ist nur in der Bilanz zu sehen. Das Cash Settlement, das bei dem SAR Plan zur Anwendung kommt, wirkt direkt auf die G&V. Das ist wohl der Grund, warum einige Anleger so verschreckt reagieren. Wenn man sich jedoch etwas näher mit dem Konzept auseinander setzt, wie wir dies nun getan haben, werden die Vorteile der SARs sichtbar.

Übrigens: Die Annahmen, die ich hier getroffen habe, halte ich für sehr konservativ (sprich vorsichtig). Analystenerwartungen deuten auf eine deutlich positivere Geschäftsentwicklung für flatexDEGIRO. Ich halte zudem ein deutlich höheres KGV für angemessen. Aktuell liegt das KGV 23e bei 7.

Ich hoffe, dass ich einige Dinge aufklären konnte.

Disney: CEO Chapek möchte Werbung auf Disney+ und Wetten über ESPN anbieten

Fr, 16. September um 12:35 Uhr

Kurz vorab zum Markt: Die Verunsicherung vor der US-Zinsentscheidung in der nächsten Woche hat stark zugenommen. Plötzlich wird nicht mehr befürchtet, dass die Inflation nicht eingefangen werden könnte, sondern die neue Angst bezieht sich auf die Fed, die zu schnell zu viele Zinserhöhungen durchführen könnte. Ich denke, diese Verunsicherung wird bis nächste Woche Mittwoch bestehen bleiben. Mit Käufen würde ich daher noch ein wenig abwarten.

Zu Disney:

CEO Bob Chapek gab gestern ein ausführliches Interview über seine Pläne bei Disney. Einleitend betonte er nochmals, dass Disney wohl eines der am schwersten von der Corona-Pandemie betroffenen Unternehmen sei. Die Vergnügungsparks mussten schließen, Kinos ebenfalls und Kreuzfahrten fanden nicht statt. Der Streaming-Dienst Disney+ wurde erst aufgebaut, was hohe Investitionen verschlang. Der Sportsender ESPN verlor Abonnenten an Wettbewerber wie Netflix und Amazon.

Die Aktie hatte sich nach dem Coronacrash auf 78,50 EUR bis Anfang 2021 auf 168 EUR mehr als verdoppelt, um anschließend bis zum Juni dieses Jahres wieder auf 88 Euro zurückzufallen. Roundtrip - einmal hin und zurück.

Die Vergnügungsparks sind wieder offen und liefern gute Zahlen. Auch die Kreuzfahrten finden wieder statt und sind ausgebucht. Die Kinosäle füllen sich nur langsam, dafür wächst das Streaming-Geschäft schneller als geplant. Nun überlegt CEO Chapek laut, den Streamingdienst Disney+ einmal mit, und einmal ohne Werbung anzubieten. Wer den günstigeren Preis zahlen möchte, muss Werbung zulassen. Der Aufbau des Streamingdienstes Disney+ hat sehr viel Investitionskapital verschlungen. Das war doppelt schmerzhaft, weil während der Corona-Pandemie der Cashflow fehlte, um die Investition aus dem laufenden Geschäft zu finanzieren. Mit Werbeeinnahmen kann dieser Aufwand nun vielleicht schneller kompensiert werden.

Auch Netflix hat bereits ähnliche Überlegungen verkündet. Für einige Kunden bricht eine Welt zusammen: Wenn man für einen Dienst bezahlt, darf dort keine Werbung stören. Doch Werbeeinnahmen sind offensichtlich zu lukrativ, als dass Disney+ und Netflix sowie Sky bei uns darauf verzichten wollen.

Weltweit ist die Legalisierung von Sportwetten auf dem Vormarsch. Wir hatten im Heibel-Ticker einige Zeit die Glücksspielaktie Bet-at-Home im Portfolio. Das Geschäftsmodell ist relativ einfach und mathematisch gut kalkulierbar. Lediglich Rückschläge bei der Legalisierung haben dem Unternehmen immer wieder die Zahlen verhagelt. In den USA ist ein ähnlicher Prozess im Gange.

Chapek hat nun angekündigt, Sportwetten auf dem führenden Sportsender ESPN zu integrieren. Disney werde kein eigenes Wettbüro eröffnen, man werde vielmehr einen Partner integrieren, damit die Interessenten reibungslos direkt über den Sportkanal ESPN ihre Wetten aufgeben können.

Natürlich ist es moralisch fraglich, ob das kinderfreundliche Unternehmen von Walt Disney mit suchtgefährdeten Spielern Geschäfte machen soll. Doch die Regulierung wird immer strenger und die Suchtprävention dem Staat zu überlassen, hat sich nicht bewährt. Warum also dieses Geschäft links liegen lassen?

Der aktivistische Investor Dan Loeb hat sich bei Disney eingekauft und fordert die Ausgliederung des Sportkanals ESPN. Chapek hat dieser Forderung nun eine klare Absage erteilt und einen alternativen Weg aufgezeigt.

Gemeinsam mit Comcast (33%) hält Disney (66%) den Streamingdienst Hulu. Darüber können Streaming-Pakete bezogen werden. Natürlich würde Chapek Hulu gerne vollständig in den eigenen Konzern holen und mit Disney+ kombinieren, doch Comcast sei derzeit nicht zum Verkauf bereit.

Ich bin weiterhin zuversichtlich für die Disney Aktie. Der Konzern hatte kurz vor der Corona-Pandemie im Jahr 2019 20th Century Fox gekauft und 71 Mrd. USD dafür auf den Tisch geblättert. Diese Übernahme lastet heute noch auf der Bilanz von Disney, die mit 38 Mrd. USD Nettoschulden einen halben Jahresumsatz an Schulden vor sich her schiebt. Bei steigenden Zinsen ist es wichtig, diese Last so schnell wie möglich zu reduzieren.

Daher sind die angekündigten Schritte sinnvoll: Werbeeinnahmen beim Streamingdienst, zusätzlich kündigte Chapek noch radikale Kosteneinsparungen an. ESPN wird stärker monetisiert, wenn Disney Wetten darüber abwickeln lässt. Wir sehen hier, welche Einnahmequellen in diesem Konzern schlummern und wir werden in den kommenden Quartalen sehen, wie gut diese Einnahmequellen funktionieren. CEO Chapek hat die Schulden von seinem Vorgänger Bob Iger geerbt, der auf seine letzten Tage die Mega-Übernahme von Fox umsetzte. Nach einem pandemiebedingten Durchhänger trimmt er den Konzern jetzt auf Profitabilität. Ich denke, wir haben genau zum richtigen Zeitpunkt in Disney investiert, um an dieser Entwicklung zu partizipieren :-).

07. Übersicht HT-Portfolio

| Spekulation (≈20%) =14,1% | WKN | 15.9.22 | Woche Δ | Σ '22 Δ | Anteil 8x2,5% | ! | C19 | % | le |

| Goodyear Tire & Rubber | GT | 12,76 € | -9% | -14% | 2,6% | C | - | 0 | - |

| PVA Tepla | ETR:TPE | 15,80 € | -2% | -41% | 1,7% | A | 0 | 0 | + |

| Disney | DIS | 107,76 € | -6% | 4% | 2,8% | A | - | 0 | + |

| Anheuser Bush InBev | 1NBA | 49,26 € | 0% | -1% | 2,5% | A | 0 | + | + |

| Sixt VZ | ETR:SIX3 | 56,40 € | -3% | -17% | 2,0% | A | 0 | 0 | 0 |

| Barrick Gold | GOLD | 15,36 € | -3% | -1% | 2,5% | A | 0 | 0 | 0 |

| TJX Companies | TJX | 64,44 € | -3% | 2% | 2,6% | A | 0 | + | + |

| |

|

|

|

|

|

|

|

|

|

| Wachstum (≈30%) =25,5% | WKN | 15.9.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

|

|

| Wheaton Precious Metals | ETR:SII | 32,19 € | -2% | -4% | 6,4% | B | 0 | 0 | + |

| Medios | ETR:ILM1 | 23,20 € | -8% | -24% | 6,3% | B | 0 | + | + |

| Flatex | ETR:FTK | 9,71 € | -3% | -51% | 5,7% | B | + | + | + |

| BioNTech | BNTX | 143,40 € | -4% | -33% | 3,5% | C | + | 0 | 0 |

| Paypal | PYPL | 93,74 € | -2% | -30% | 3,6% | C | + | + | - |

|

|

|

|

|

|

|

|

|

|

| Dividende (≈30%) = 27,4% | WKN | 15.9.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

|

|

| BASF | ETR:BAS | 41,39 € | -5% | -33% | 2,9% | C | 0 | + | - |

| Devon Energy | DVN | 66,44 € | -3% | 39% | 3,0% | A | 0 | + | + |

| Wienerberger | ETR:WIB | 22,60 € | -4% | -7% | 6,2% | A | + | - | + |

| CEWE | ETR:CWC | 73,20 € | -3% | -21% | 5,7% | A | 0 | 0 | + |

| Allianz | ETR:ALV | 174,16 € | 3% | -10% | 6,3% | A | 0 | + | + |

| Snap-On | SNA | 213,67 € | -4% | 8% | 3,3% | A | 0 | + | + |

|

|

|

|

|

|

|

|

|

|

| Absicherung (≈20%) =21,8% | WKN | 15.9.22 | Woche Δ | Σ '22 Δ | Anteil 3x6,6% | ! |

|

|

|

| Goldbarren 150 gr | 100 gr. | 5.304,00 € | -3% | 5% | 8,8% | A | + | + | + |

| Südzucker-Anleihe | A0E6FU | 80,26% | -1% | -10% | 6,4% | B | + | + | + |

| Bitcoin | Nuri | 19.560,00 € | -7% | -51% | 6,5% | B | + | + | 0 |

|

|

|

|

| Cashquote |

|

|

|

|

| Σ-Portfolio Ergebnis seit 2022 |

|

| -3% | -22% | 11,2% |

|

|

|

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 20% | 14,1% | 8 | 7 | 2,5% |

| Wachstum | Enkelkinder | 30% | 25,5% | 5 | 5 | 6,0% |

| Dividende | Urlaub | 30% | 27,4% | 5 | 6 | 6,0% |

| Absicherung | Zins & Gold | 20% | 21,8% | 3 | 3 | 6,7% |

| Summe |

| 100% | 88,8% | 21 | 21 | 100% |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzten Spalten werden für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. In der Spalte „C19“ wird die Auswirkung der Corona-Pandemie (Covid_19) eingestuft. So profitieren viele Technologieunternehmen von der Pandemie (+), während Freizeit-Unternehmen stark leiden (-). Ein „0“ symbolisiert, dass es entweder kaum einen Einfluss gibt, oder positive und negative Einflüsse sich die Waage halten.

„%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein. „le“ stuft den Einfluss der Deglobalisierung ein, wobei local economies (le) stärker profitieren dürften.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de