»

zurück zur Übersicht

14.10.2022:

H E I B E L - T I C K E R S T A N D A R D

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

17. Jahrgang - Ausgabe 41 (14.10.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/hts221016.pdfIm heutigen Börsenbrief lesen Sie:

01. Info-Kicker: Große Analyse der Rohstoffmärkte

Liebe Börsenfreunde,

Die Aktienmärkte fuhren diese Woche Achterbahn. Doch die Hiobsbotschaften konnten keinen Crash verursachen, ein kurzer Ausverkauf am gestrigen Donnerstag entwickelte keine eigene Dynamik. Warum das so war und wie im Anschluss eine Rallye losgetreten wurde, lesen Sie in Kapitel 02.

Dort habe ich heute für Sie auch eine sehr umfangreiche Analyse der Rohstoffmärkte ausgearbeitet. In meinen Augen ist es für uns Anleger sinnvoll, sich auch mit Rohstoffen zu befassen. Ein Markt, den wir in den vergangenen Jahren oder gar Jahrzehnten aus den Augen verloren, weil die Aktienmärkte einfach zu gut liefen. Doch ich möchte, dass wir die verschiedenen Rohstoffmärkte besser verstehen, damit wir die Unternehmen, die dort agieren, besser analysieren und einschätzen können. Lassen Sie sich also nicht von dem Umfang abschrecken, es sind viele Bildchen dabei :-)

Die Sentimentanalyse in Kapitel 03 gibt interessant Hinweise darauf, wie sich die Aktienmärkte in der kommenden Woche entwickeln könnten.

Der Rest der Ausgabe entfällt heute, da ich unterwegs bin und sowohl mein Remote-Zugriff auf meinen Heim-Rechner per TeamViewer, als auch per AnyDesk abgeschmiert ist.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Rohstoffmärkte werden künftig an Bedeutung gewinnen

Die Angst vor einer weiterhin straffen Zinspolitik lastet auf den Aktienmärkten. Die letzte Hoffnung auf gegebenenfalls ein Umschwenken in eine moderatere Gangart wurde gestern zerstört: Der US-Verbraucherpreisindex fiel gestern erneut höher aus als erwartet. Nachdem die Aktienmärkte die ganze Woche schon leicht gen Süden fluktuierten, brachen sie gestern nach Veröffentlichung der aktuellen Inflationszahlen ein.

Das Besondere am gestrigen Tag war jedoch nicht der Kurseinbruch, sondern der Umstand, dass kein neues Tief geschrieben wurde. Im Gegenteil, bereits bei 12.000 Punkten im DAX fingen sich die Kurse wieder. Wie vor einer Woche im Rahmen der Sentimentanalyse hervorgehoben gab es kaum noch entsprechend spekulative Positionen, die hätten liquidiert werden können. Der Ausverkauf lief sich schnell aus.

Zu erkennen war dies am VIX, der US-Volatilitätsindex. Obwohl der Kurseinbruch um 2,5% binnen weniger Minuten zu den heftigsten Ausverkäufen der vergangenen Monate gehörte, sprang der Volatilitätsindex kaum an. Dies kann als Zeichen gewertet werden, dass Anleger von dem Ausverkauf nicht besonders überrascht wurden. Keine Angst und Panik, sondern im Gegenteil: Anleger, die auf genau diese Gelegenheit gewartet haben, um endlich investieren zu können.

Und so schossen die Aktienmärkte direkt im Anschluss an den Ausverkauf binnen drei Stunden um über 3% an, um höher zu schließen, als die Aktienindizes vor dem Ausverkauf notiert hatten.

Wir nehmen also zur Kenntnis, dass die harte Linie der US-Geldpolitik inzwischen im aktuellen Kursniveau eingepreist zu sein scheint.

Rohstoffe: Der kommende Superzyklus

In dem vorliegenden Artikel gehen wir der Frage nach, ob jetzt schon der beste Zeitpunkt zum Kauf von Rohstoffen gekommen ist.

Zu unterschiedlichen Zeitpunkten in einem Wirtschaftszyklus sind bestimmte Investmentklassen attraktiver als andere. Bspw. in einem Niedrigzinsumfeld mit niedriger Inflation sind Kredite relativ gesehen billig, Unternehmen können sich eher günstige Kredite leihen und Immobilienfinanzierungen sind tendenziell günstiger. Assetklassen, die zukunftsgerichtet sind und höhere Einkommen in der Zukunft versprechen, sind in so einer Situation attraktiver. Dies ändert sich, wenn sich die Weltwirtschaft in einer Abschwungphase befindet.

Die Besonderheit bei Rohstoffen ist, dass Sie OTC (over the counter) gehandelt werden, d.h. wir haben von der Aktien- und Anleihenbörse separierte Rohstoffmärkte, wo täglich Rohstoffe gehandelt werden. Das interessante bei Rohstoffen ist, dass Marktteilnehmer existieren, die sich gegen bestimmte Preisentwicklungen absichern. Das waren ursprünglich Produzenten und Abnehmer, die eine verlässliche Preisplanung anstrebten. Doch mehr und mehr tummeln sich nun auch Spekulanten in diesem Markt, die zwar Liquidität bereitstellen, jedoch zu einer Erhöhung der Volatilität beitragen.

Wir haben uns die verschiedenen Kategorien in den Rohstoffmärkten angeschaut und analysiert, in welchen Zyklen und in welchen Zeiten sich die Performance wie ändert. Einzelne Marktteilnehmer sprechen wiederholt vom kommenden Superzyklus der Rohstoffe. Als Superzyklus bezeichnet man eine mehrjährige Phase steigender Rohstoffpreise, unabhängig von schneller oszillierenden Konjunkturzyklen.

In der folgenden Analyse konzentrieren wir uns auf die Beurteilung der jeweiligen Rohstoffe. In einer weiteren Analyse würden wir ausgewählte Unternehmen präsentieren, die als Repräsentation einzelner Rohstoffe genutzt werden können.

Wir starten mit der Kategorie der Edelmetalle, die eine Besonderheit einnehmen. Im Besonderen wollen wir verstehen, welche Auswirkungen eine langfristige, stagflative Phase auf die Rohstoffpreise haben werden. In der Analyse der 1970er Jahre wurde deutlich, dass eine stagflative Phase den Anstieg von Rohstoffpreisen ermöglichte. Wir starten die Analyse mit Gold.

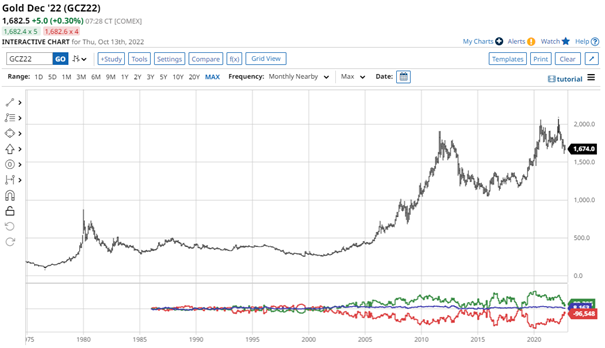

Gold

Abbildung 1: Preisentwicklung Gold

Untertitel: Preisentwicklung Gold über 1975-2022 Jahre

Quelle: Link:

Gold Dec '22 Futures Interactive Chart - Barchart

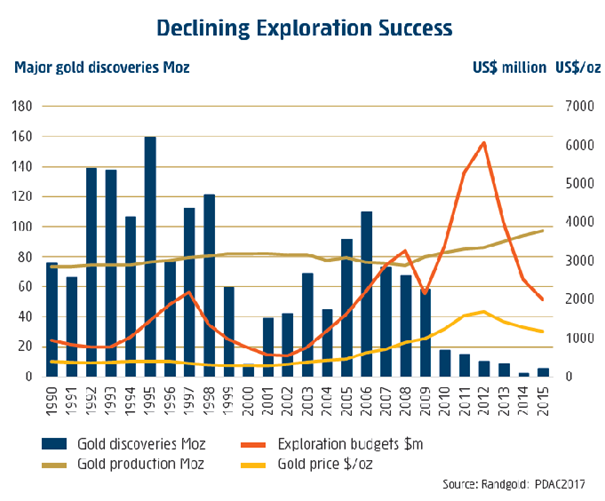

Abbildung 2: Preisfindung am Goldmarkt

Untertitel: Golderkundungen 1990-2015

Quelle:

Mining WeeklyGoldunternehmen legen fest, welches Budget Sie aufwenden, um in neue Explorationen zu investieren. Dieses Budget ist kontinuierlich gestiegen und erreichte einen Peak im Jahr 2012. Ich habe

in diesem Artikel eine Beschreibung gefunden.

Gold gehört zur Kategorie Edelmetall und gilt als in der verfügbaren Menge limitiert. Gold findet man überall auf der Welt mit einer unterschiedlichen Konzentration. Die bislang maximale Fördermenge von Gold wurde 2018 mit dem Peak-Gold erreicht. Anhand der obigen Grafik wird gut beschrieben, dass größere Gold Explorationen stetig abnehmen.

Dies zeigt die begrenzte Verfügbarkeit des Edelmetalls auf. Ob Gold irgendwann nicht mehr abgebaut werden kann, ist eine separate Diskussion und soll die Preisdiskussion aktuell nicht beeinflussen. Meinem Verständnis zufolge gibt es unendlich viel Gold auf der Erde, begrenzender Faktor ist die Wirtschaftlichkeit des Abbaus: Es wird immer aufwendiger und damit teurer. Gold kann verlustfrei recycled werden. Dennoch halte ich es für unwahrscheinlich, dass irgendwann der Tag kommen könnte, an dem die Menschheit beschließt, ausreichend Gold im Umlauf zu haben und den weiteren Abbau beendet.

GoldzyklusGold wird in der bisherigen Geschichte der Menschheit als Wertaufbewahrungsmittel genutzt. Vor Bretton-Woods wurden u.a. Gold-Reserven als Gegenwert für Zahlungen von Banken genutzt. In einzelnen Ländern, u.a. im globalen Süden, wird Gold als Sicherheit für einen potenziellen Kredit verwendet.

Die Chartentwicklung zeigt ein sehr deutliches Bild für Gold als Krisenwährung. In den verschiedenen Rezessionen der 1970er Jahre ist der Wert von Gold rasant angestiegen. Die hohe Inflation und die Abwertung des US-Dollars haben damals die Anreize vieler Anleger in Richtung Gold verändert.

Dieser Weg kehrt sich um, wenn sich die Weltwirtschaft in einem Niedrigzinsumfeld bewegt, viel Liquidität im Markt verfügbar ist und eine Aufschwungphase eingeleitet wird.

In den 1980er Jahren ist der Preis für Gold zurückgegangen, weil die Weltwirtschaft sich aus der Rezession bewegt hat und alternative Assetklassen (Aktien, Bonds, etc.) attraktiver wurden.

Eine Besonderheit ist die aktuelle Situation. Wir haben eine hohe Inflation, eine restriktive Geldpolitik (steigende Zinsen) und ein sich verlangsamendes Wirtschaftswachstum, ohne bisher in eine Rezession zu rutschen. Die Frage ist, in welchem Zyklus wir uns aktuell befinden.

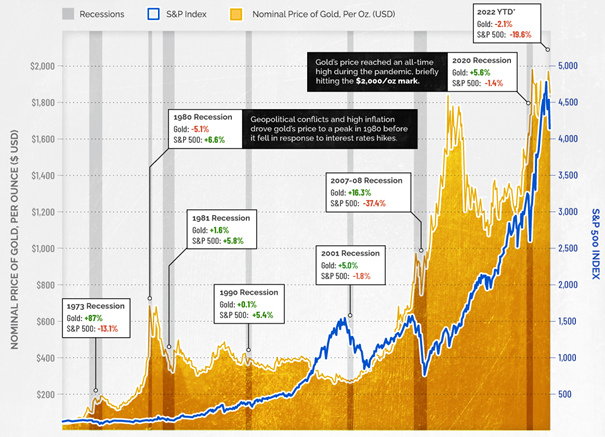

Gold im aktuellen ZyklusIm Jahr 2022 befinden wir uns in einer Übergangsphase. Zentralbanken erhöhen die Zinsen. Dies reduziert die Attraktivität von Gold, da Gold keine Einnahmen produziert. Wenn jedoch der Zinsanhebungszyklus zu einer Rezession führt und Unsicherheit bezüglich des Währungssystems und der allgemeinen wirtschaftlichen Lage besteht, dann sollte sich die Nachfrage nach Gold erhöhen. Dies ist an der nächsten Grafik gut abzulesen. Dies war bisher in allen größeren Rezessionen der Fall. Gold kann hier auch als vorgelagerter Indikator gesehen werden für eine potenzielle Rezession.

Die Wahrscheinlichkeit einer globalen Rezession ist für das kommende Jahr sehr hoch (insbesondere in Europa durch die erhöhten Preise im Bereich Energie). Bisherige Prognosen des Ifo-Instituts bestätigen dies.

Gold-Preis BewertungAktuell befindet sich der Goldpreis noch in einem moderaten Umfeld. Weitere kurzfristige Rückschläge sind denkbar. Insgesamt scheint jedoch der richtige Zeitpunkt zu sein, Gold als Sicherheitsposition im Portfolio zu haben. Gold hat in Rezessionsphasen viele Aktienpositionen outperformt.

Abbildung 3: Goldpreis performt gut während Rezession

Untertitel: Goldpreis & Rezessionen

Quelle:

Elements Anhand der Grafik wird deutlich, dass die Performance von Gold in den Rezessionsjahren positiv war. Hingegen erlitt der S&P 500 im Durchschnitt in Rezessionsjahren mehr als 20% Wertverlust. Gold bleibt in Rezessionen ein sicherer Anker. Der Anstieg wird allerdings gebremst, wenn die Zinsen signifikant nach oben gehen, wie z.B. in den Zeiten zu Paul Volcker und seiner restriktiven Geldpolitik, oder aber vielleicht auch heute mit Jay Powell an der Spitze der US-Notenbank.

ZusammenfassungDie nächsten Wochen werden zeigen, inwieweit wir mit der Hypothese richtig liegen. Gold scheint aus Risikoperspektive ein guter Anker zu sein. Kurzfristige Ausschlägen nach unten durch die restriktive Zinspolitik könnten zwischenzeitlich immer wieder für schlechte Laune sorgen. Das Risiko besteht, dass der Dollar und der Euro aufwerten und das Halten von Währungen als Reserve als attraktiver betrachtet wird, als Gold zu halten. Dieses Risiko ist aus unserer Sicht jedoch als gering einzustufen.

Perfektes Timing des Golderwerbs ist schwierig. Eine mögliche Strategie wäre, bei Zinserhöhungen nachzukaufen bzw. bei der Veröffentlichung von Konjunkturdaten, die weitere Zinsanhebungen wahrscheinlicher machen. Als mittelfristige Anleger sind wir mMn mit Gold gut positioniert.

Eine Rezession in der EU mit den aktuellen Schuldenlasten könnte für einen anhaltenden Abschwung am Aktienmarkt sorgen und einer Aufschwungphase des Goldes. Wir haben in unserem Heibel-Ticker Portfolio eine Absicherungsquote für das Gold von 10-15% vorgesehen, wobei sich die Positionen aus physischem Gold und Aktien von Gold- (& Silber-) Unternehmen zusammen setzen.

Nach einem historischen Aufschwung im Anschluss an die große Finanzkrise 2007-2009 gelten Unternehmen (Aktien) derzeit als attraktiver als Gold, weil Gewinne erwirtschaftet und Dividenden gezahlt werden. Viele Anleger haben noch keine Marktphase erlebt, in der Unternehmensgewinne schrumpfen.

Silver

Abbildung 4: Preisentwicklung Silber

Untertitel: Preisentwicklung Silber über 1970-2022 Jahre

Quelle:

Silver Dec '22 Futures Interactive Chart - Barchart Der Silberpreis unterliegt ähnlichen Schwankungen wie der Goldpreis. Allerdings sind die Spitzen in den Rezessionszeiten noch intensiver. Der aktuelle Silberpreis liegt bei knapp 20,00 US-Dollar pro Unze. In den Rezessionszeiten im Jahr 1979 und in den Jahren 2008 hat der Silberpreis Höhen von knapp 50 US-Dollar erreicht. Der große Unterschied zum Gold ist, dass Silber weiterhin als Industriemetall in der Produktion genutzt wird. Es streiten sich die Geister, inwieweit das Silbervorkommen begrenzt ist. Auch hier vertrete ich die Ansicht, dass die Menschen den Silbervorrat der Erde niemals werden erschöpfen können.

Wir haben eine leicht steigende Silberproduktion und ein bisher ungefördertes Vorkommen von knapp 560.000 Tonnen Silber. Im Vergleich zu Silber kann Gold als weniger knapp bezeichnet werden. Die Silbernachfrage erhöht sich.

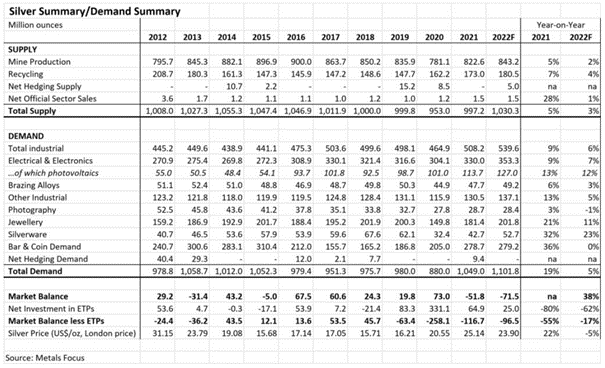

Abbildung 5: Silbernachfrage

Untertitel: Silberangebot-und Nachfrage 2012-2022

Quelle:

Silver Institute Das Hauptargument für einen zukünftig steigenden Silberpreis ist die Nachfrageseite und die Notwendigkeit der Verwendung des Edelmetalls bei der Dekarbonisierung. Silber wird verstärkt in der Industrieproduktion genutzt. Insbesondere wird die kommende Dekarbonisierung im Bereich der E-Mobilität die Nachfrage nach Silber weiter erhöhen. Im Zuge der Dekarbonisierungsbemühungen und der voranschreitenden Elektrifizierung dürfte Silber im Speziellen von Anwendungsgebieten im Automobilsektor – zum Beispiel in elektronischen Kontakten, Mikroprozessoren, Speicher- und Leiterplatten, Radar- und Kamerasensoren – und in der Solarindustrie profitieren.

Die Kernbranchen in der Industrie sind Elektronik, Legierungen, Photographie, Pharma und Medizin. Jedoch sollte hier mindestens ein Anlagehorizont von drei Jahren betrachtet werden. Kurzfristig können die Zinserhöhungsmechanismen den Preis des Edelmetalls weiter senken.

Gold vs. SilberGold gilt eher als Krisenwährung, während Silber stärker in der Industrie genutzt wird. Rohstoffe sind selten befreit von Spekulationen. In der oberen Grafik beschreibt die grüne Linie den Anteil an Spekulanten am Markt. Deshalb müssen Preise nicht zwangsläufig die Nachfragesituation widerspiegeln. Als Depotbeimischung kann Silber die Korrelation zu den Aktienmärkten reduzieren. In der Grafik unten wird dies deutlich. Insbesondere in Krisenzeiten ist die Korrelation zum Aktienmarkt sehr gering. Eine höhere Gewichtung von Gold als Krisenwährung und eine Depotbeimischung von Silber kann eine mögliche Strategie sein.

Abbildung 6: Vergleich Silber & S&P 500

Untertitel: Preisentwicklung Silber & die Korrelation S&P 500

Quelle:

Lombardiletter Kupfer - High Grade Copper

Abbildung 7: Preisentwicklung Kupfer

Untertitel: Preisentwicklung Kupfer über 1970-2022 Jahre

Quelle:

High Grade Copper Dec '22 Futures Interactive Chart - Barchart.com Die Kupferpreisentwicklung zeigt insbesondere bei inflationären Phasen kleinere Peaks, die aber schrittweise in den 1970er Jahren abgeebbt sind. Der preisliche Anstieg in Richtung 4.000 US-Dollar pro Tonne Kupfer im Jahr 2007 ist insbesondere durch die erhöhte Nachfrage in der Globalisierung zu erklären. Bei einem starren Angebot war die Nachfrage insbesondere seitens der Schwellenländer stark gestiegen.

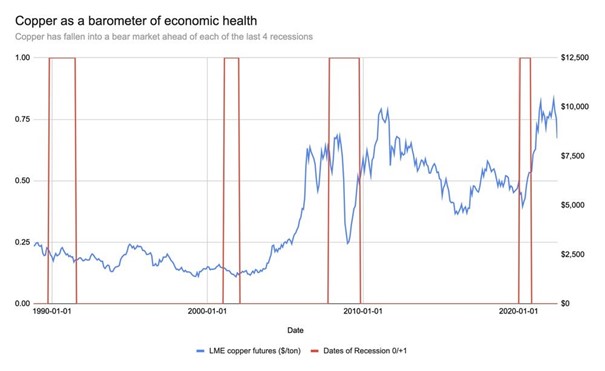

Kupfer gilt als Frühindikator der globalen Wirtschaft, denn vor größeren Rezessionen hatte der Kupferpreis meistens ein negatives Vorzeichen. Im öffentlichen Diskurs wird der Kupferpreis daher auch als Dr. Copper bezeichnet. Der Boden des Kupferpreises wurde meistens mit der offiziellen Kommunikation einer Rezession erreicht. In einer Rezession sinkt die Nachfrage nach Kupfer und reduziert den Preis. Nach dem Tief stieg der Preis bislang rasch wieder an.

Abbildung 8: Dr. Copper signalisiert Rezessionen

Untertitel: Rezessionen & Kupferpreisentwicklung

Quelle: Markets Business Insider

Link: https://markets.businessinsider.com/news/commodities/copper-bear-market-recessions-inflation-interest-rates-economy-2022-6

Abbildung 9: Preisentwicklung Kupfer

Untertitel: Preisentwicklung Kupfer über 2022

Quelle:

Kupferpreis aktuell in Euro und Dollar - finanzen.net Kupfer-Konsum bleibt hochNachfrageseitig sehen wir einen klaren Trend zu einem höheren Kupferkonsum. Die Dekabonisierung wird den Bedarf nach Kupfer signifikant steigern, insbesondere wird die Elektromobilität die Nachfrage nach Kupfer weiter steigern. Die aktuellen Vorräte werden auf 830 Millionen Tonnen geschätzt und der jährliche Kupferbedarf beträgt 28 Millionen Tonnen.

Aktuell ist China einer der größten Kupferimporteure. Das bedeutet, die Preisentwicklung von Kupfer hat eine hohe Korrelation mit der chinesischen Wirtschaft (insbesondere der chinesischen Bauwirtschaft).

Eine mögliche Strategie ist, die globale Rezession abzuwarten und dann günstig Kupfer einzukaufen, um von einer langfristigen Erholung der globalen Konjunktur zu profitieren. Es sollte wieder ein Anlagehorizont von knapp 3-5 Jahren betrachtet werden.

Körner: Weizen

Abbildung 10: Preisentwicklung Weizen

Untertitel: Preisentwicklung Weizen 1970-2022

Quelle:

Wheat Dec '22 Futures Interactive Chart - Barchart.com Weizen als Rohstoff ist insbesondere während der Ukrainekrise stärker in den Vordergrund gerückt und gehört zu den Standardrohstoffen, die auf Rohstoffmärkten gehandelt werden. Wir sehen ähnliche Ausschläge auf dem Chart wie bei Silber bei hoher Inflation, allerdings überlagert durch eine höhere Saisonalität des Weizenpreises und erhöhte Preise vor allem im Zuge der Finanzkrise.

Das Besondere bei Weizen ist allerdings der Anteil an Spekulanten. Der Anteil der institutionellen Anleger, die auf hohe oder niedrige Preise wetten, ist im Vergleich zu den Edelmetallen und Industriemetallen extrem hoch. Dies ist anhand der grünen Linie sehr gut erkennbar. Der grüne Graph beschreibt den Anteil der Long positionierten Spekulanten.

Die Nachfrage nach Weizen bleibt hoch. Insbesondere China und Indien haben einen erhöhten Bedarf nach mehr Weizen. Das Angebot von Weizen ist abhängig von der Qualität der Ernten. Dürren reduzieren das Angebot an Weizen und führen weiter zu möglichen Preissteigerungen. Weizen wird auch in der Viehzucht verwendet.

Für Privatinvestoren hat Weizen eine enorm hohe Volatilität, die nicht immer nachvollzogen werden kann. Teilweise handelt es sich um Spekulationen, nur teilweise steigt tatsächlich die Nachfrage. Für Investoren, die eine hohe Volatilität aushalten können, bietet Weizen eine Option für überdurchschnittliche Renditen und Spekulation. Allerdings hat für den Privatinvestor ein Engagement in Gold, Silber oder Kupfer das bessere Rendite- und Risikoverhältnis.

Mais

Abbildung 11: Preisentwicklung Mais

Untertitel: Preisentwicklung Mais über 1970-2022 Jahre

Quelle:

Corn Dec '22 Futures Interactive Chart - Barchart.com Die Analyse vom Weizen kann direkt übertragen werden auf den Mais. Das Besondere hierbei ist jedoch, dass Mais immer stärker in der industriellen Produktion nachgefragt wird. Der Drang nach einer abwechslungsreichen Ernährung und der erhöhten Nachfrage nach pflanzlichem Eiweiß wird die Maisproduktion weiterhin nach oben treiben.

Der Anteil an institutionellen spekulativen Anlegern ist auch bei Mais sehr groß.

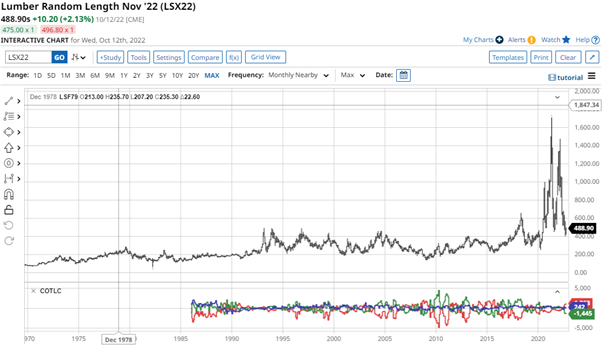

Holz

Abbildung 12: Preisentwicklung Holz

Untertitel: Preisentwicklung Holz über 1970-2022 Jahre

Quelle:

Lumber Random Length Nov '22 Futures Interactive Chart - Barchart.com Der Holzpreis hat im Zuge der Energiediskussion stärker an Fahrt aufgenommen. Die Preise sind drastisch nach oben gegangen, bedingt durch die hohe Nachfrage nach Brennholz und strukturellen Herausforderungen in der Holzproduktion sowie der Lieferkette. Die Transportkosten für Holz haben sich signifikant erhöht. Fehlende Arbeitskräfte bremsen den Abbau von Holz. Die strukturellen Probleme auf der Angebotsseite und die erhöhte Nachfrage nach Brennholz und Bauholz hat die Preise stark ansteigen lassen.

Die Holznachfrage wird insbesondere durch den Bausektor beeinflusst. In den letzten Monaten ist der Preis bspw. gesunken, da der Immobilienboom nachgelassen hat und weniger gebaut wird. Holz bleibt ein wichtiger Rohstoff. In der Vergangenheit hat sich der Holzpreis meistens nach verschiedenen Zwischenhochs und Ausbrüchen nach oben zwischen 400-200 US-Dollar einpendelt.

In den letzten Monaten hat sich der Preis durch eine hohe Volatilität ausgezeichnet. Es sind hohe Spitzen in Richtung 1.700 US-Dollar im März 2021 sowie im März 2022 erkennbar. Es gilt allerdings auch hier für den Privatinvestor: Holz ist ein weiterer Rohstoff, welcher zwar interessant ist und wahrscheinlich in der Breite auch steigen wird, aber dennoch eine hohe spekulative Komponente mit sich trägt. Holz wird zum Heizen und für den Bausektor genutzt. Es ist davon auszugehen, dass Holz auch in Zukunft in der Baubranche und zum Heizen verstärkt nachgefragt wird. Jedoch ist das direkte Investment in Holz immer noch eher eine spekulative Anlage.

Hier ist explizit der Unterschied zu dem Erwerb eines Stücks Wald zu differenzieren. Der Erwerb von Wald kann eine interessante Anlageform sein, die aber hier nicht weiter diskutiert wird.

Cotton

Abbildung 13: Preisentwicklung Baumwolle

Untertitel: Preisentwicklung Baumwolle über 1970-2022 Jahre

Quelle:

Cotton #2 Dec '22 Futures Interactive Chart - Barchart.com Bei Baumwolle sehen wir ähnliche Tendenzen wie bei den anderen Rohstoffen wie Weizen oder Mais. Die Preise haben eine Fluktuation zwischen einer Range von 50-100 US-Dollar und haben einzelne Ausreißer, die durch exogene Schocks herbeigeführt werden oder durch die Spekulation von institutionellen Marktteilnehmern. Hier stellt sich wieder die Frage, inwieweit ein Direktinvestment in Baumwolle für Privatinvestoren relevant ist. Nach dem aktuellen Status Quo fällt Baumwolle auch in die Kategorie Spekulation.

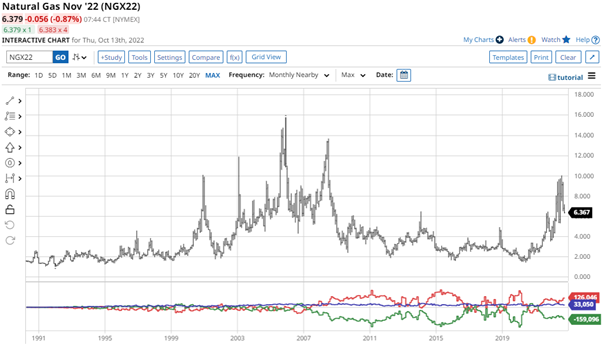

Natural Gas

Abbildung 14: Preisentwicklung Erdgas

Untertitel: Preisentwicklung Gas über 1990-2022 Jahre

Quelle:

Natural Gas Nov '22 Futures Interactive Chart - Barchart.com In der öffentlichen Diskussion sind die Gaspreise in aller Munde. In der kurzen Frist ist durch die künstlich erzeugte Knappheit auf der Angebotsseite von Russland mit weiteren Steigerungen des Gaspreises zu rechnen. Allerdings gibt es bei der Betrachtung des Gaspreises eine sehr interessante Entwicklung. Es gibt, je nach Situation, immer kurze Spitzen, aber danach geht der Preis wieder zurück. Es gibt Versorgungsprobleme und Herausforderungen, aber insgesamt kann bei Gas nicht von einem knappen Rohstoff gesprochen werden. Auch wenn die aktuelle Situation mit Russland ein anderes Bild zeichnet. In diesem Fall kann wieder eher von einem spekulativen Direktinvestment gesprochen werden.

Crude Oil

Abbildung 15: Preisentwicklung Öl

Untertitel: Preisentwicklung Öl über 1985-2022 Jahre

Quelle:

Crude Oil WTI Nov '22 Futures Interactive Chart - Barchart.com Das Öl spiegelt auch hier eine ähnliche Entwicklung wie Gas wider. Obwohl durch die aktuelle weltweite Energiesituation die Nachfrage sich enorm erhöht hat und das Angebot stark von OPEC+ beeinflusst wird, spiegeln die meisten Prognosen eine Stabilisierung des Ölpreises um die 80 US-Dollar per Barrel. Die aktuelle preisliche Situation kann hier als Ausnahme betrachtet werden.

Öl- und Gaspreise haben einen starken Einfluss auf große Industriebereiche einer Volkswirtschaft. Je energieintensiver eine Volkswirtschaft betrieben wird, desto stärker die Abhängigkeit. Gleichzeitig wirken Öl- und Gaskonzerne dieser Entwicklung entgegen, da hohe Energiepreise ihnen zugute kommen. Es ist daher meiner Einschätzung nach sinnvoll, die Energiepreisentwicklung in Abhängigkeit der jeweiligen Volkswirtschaft zu betrachten und jeweils entsprechende Aktien auszuwählen, die von den aktuellen Entwicklungen profitieren.

Lean Hog - Magere Schweinehälften

Abbildung 16: Preisentwicklung Schweinehälften

Untertitel: Preisentwicklung Öl über 1970-2022 Jahre

Quelle:

Crude Oil WTI Nov '22 Futures Interactive Chart - Barchart.com Der Preis für Schweinefleisch hat sich über die letzten 50 Jahre im Segment 50-90 US-Dollar/LBS gehalten. In den letzten Jahren hat sich die Nachfrage nach magerem Fleisch erhöht und die Preise in Richtung 120 US-Dollar/LBS erhöht. Das besondere an Schweinefleisch ist die hohe Schwankungsintensität, die oft auch Schweinezyklus genannt wird. Als Privatinvestor ist hier wieder die Frage, inwieweit das Investment als Werterhalt oder Spekulation gesehen werden kann.

Platin

Anders als bei Weizen, Mais und Schweinefleisch ist bei Platin eine nachhaltige Preissteigerung zu beobachten. Nach dem aktuellen Stand wird Platin für die Produktion in der Automobilbranche weiter nachgefragt werden. Hinzu kommt, dass die Lieferländer häufig politisch instabil sind und daher mit einer hohen Unsicherheit behaftet sind.

Außerdem wird Platin mit Seltenen Erden zu den kritischen Rohstoffen gezählt, da die Substituierung von Platin kaum möglich ist und es begrenzte Lagerstätten gibt. Ferner ist der Abbau von Platin enorm kostenintensiv.

In der preislichen Entwicklung werden auf der einen Seite inflationäre Tendenzen als Treiber gesehen, sowie auf der anderen Seite eine ansteigende Nachfrage nach Platin. Als Privatinvestor kann Platin in einer kleinen Position als zusätzliches Edelmetall hineingenommen werden. Bei der fortschreitenden Dekarbonisierung wird Platin eine wichtige Rolle spielen. Es ist wieder angebracht, einen Anlagehorizont von mindestens 3-5 Jahren zu wählen.

Zusammenfassung

In den nächsten 10 Jahren werden andere Vermögenswerte im Vordergrund stehen als in den vergangenen 10 Jahren. Hohe Inflationsraten werden meiner Einschätzung nach zur Normalität werden, bei einem gleichzeitig niedrigen gesamtwirtschaftlichen Wachstum. In stagflativen Phasen sind Rohstoffe ein wichtiges Asset, welche im Durchschnitt besser performen als andere Assetklassen wie z.B. Aktien.

Rohstoffe könnten tatsächlich ein Teil eines Superzyklus' werden, in dem die Preise nachhaltig steigen. Allerdings werden einzelne Rohstoffe stärker von Spekulation geprägt sein als andere. Außerdem ist ein mittelfristiger Anlagehorizont wichtig, um kurzfristig Rückschläge durch mögliche Zinsanhebungseffekte aushalten zu können.

Aus der bisherigen Analyse kann der Fokus auf die Edelmetalle gelegt werden, die industriell stark nachgefragt werden. Eine Depotmischung von Gold und Silber kann als Krisenwährung die Korrelation zu anderen Assetklassen reduzieren und im Falle einer Rezession zu höheren Renditen führen.

Als zwei weitere Edelmetalle können sowohl Kupfer und Platin in einem langfristigen Portfolio mit aufgenommen werden. Das Market-Timing ist hier schwierig, aber eine Möglichkeit besteht, die Zinsanhebungszyklen abzuwarten und dann in Tranchen in Kupfer und Platin zu investieren.

Alle anderen Rohstoffe wie Weizen, Mais oder Baumwolle sind sehr stark von Spekulationen getrieben. Das kann für den einen oder anderen Trader interessant sein, dennoch sind die Rohstoffe als Wertaufbewahrungsmittel eher ungeeignet.

Wochenperformance der wichtigsten Indizes

03. Sentiment: Unterinvestierte Anleger zeigen hohe Investitionsbereitschaft

Der Abwärtsdruck auf den Aktienmärkten hielt in der abgelaufenen Woche an. Doch selbst das Protokoll der letzten US-Notenbanksitzung, aus dem hervorging, dass die Mitglieder von der Hartnäckigkeit der hohen Inflation überrascht wurden, und anschließend erneut überraschend hohe Inflationszahlen aus den USA (Konsumentenpreisindex) konnten die Aktienmärkte nicht auf neue Tiefs führen.

Der Ausverkauf lief bei 12.000 Punkten im DAX aus und es folgte die heftigste Erholungsrallye der vergangenen Monate.

Der Wochenverlauf passt genau in das von uns vor einer Woche gezeichnete Stimmungsbild unter den Anlegern. Wer verkaufen wollte, hat inzwischen mehrfach die Gelegenheit dazu gehabt. Selbst die negativen Meldungen führten daher nicht zu einer dynamischen Abwärtsbewegung. Vielmehr gab es viele Anleger, die auf niedrigere Kurse gewartet haben, um endlich einzusteigen.

Seit dem Tief am Donnerstag Nachmittag bei 12.004 Punkten sprang der DAX zwischenzeitlich um 5,5% an und beendete die Woche mit einem Wochenplus von 1,3% bei 12.438 Punkten.

Für die Teilnehmer an unserer Umfrage ist diese heftige Kursschwankung zunächst einmal befremdlich. Das Anlegersentiment ist von -5,0 in der Vorwoche auf -4,0 leicht angestiegen. Doch von Erleichterung kann keine Rede sein.

Auch die Verunsicherung bleibt nach -3,7 mit einem Wert von -3,2 groß. Offensichtlich haben die Wenigsten den kurzen Ausverkauf vom Donnerstag für Käufe genutzt.

Die Zukunftserwartung ist auf -0,3 leicht angestiegen. Das Bärenlager hat zwar noch immer leicht die Oberhand, doch das Lager der Bullen füllt sich zusehends.

Einen großen Sprung gab es in der Investitionsbereitschaft: Nach +1,7 liegt diese nun bei +3,1 und zeigt die größte Investitionsbereitschaft seit dem Ausverkauf im März, als der Kriegsbeginn die Kurse in den Keller gedrückt hatte.

Das Euwax-Sentiment der Privatanleger steht mit einem Wert von -1 im neutralen Bereich. Privatanleger hatten sich im Sommer Long positioniert, in den August hinein ihre Positionen aufgelöst und zusätzlich Absicherungen gekauft. Seit September werden kaum noch Änderungen an dieser Positionierung vorgenommen, einmal abgesehen von den gelegentlichen Auflösungen der Absicherungspositionen.

Institutionelle Anleger, die sich über die Eurex absichern, sind ein wenig Long gegangen, das Put/Call-Verhältnis notiert mit 1,1 unter dem durchschnittlichen Niveau der vergangenen Monate.

In den USA sehen es die Anleger ein wenig pessimistischer, das Put/Call-Verhältnis der CBOE ist auf einem vergleichsweise hohen Niveau, was eine starke Put-Nachfrage signalisiert.

US-Fondsmanager haben ihre Investitionsquote erneut zurückgefahren. Mit 20% verzeichnen wir diese Woche die zweitniedrigste Investitionsquote der vergangenen Monate.

US-Privatanleger sind weiterhin extrem pessimistisch gestimmt. Die Bulle/Bär-Rate steht bei -36%. Die Bären machen mit 56% noch immer über die Hälfte aller Privatanleger aus, Bullen sind mit 20% ziemlich selten zu sehen.

Der technische Angst & Gier Indikator des S&P 500 notiert bei 22% und signalisiert extreme Angst im Markt.

Interpretation

INTERPRETATION

Das Niveau des Pessimismus ist vergleichbar mit der Vorwoche, die aktuelle Rallye hat noch nicht zu einer wesentlichen Verbesserung der Stimmung gesorgt. Doch ins Auge fällt die nunmehr hohe Investitionsbereitschaft, die uns zeigt, dass viele Anleger den Kursrutsch vom Donnerstag, der in der Rekordzeit von nur einer Stunde erfolgte, nicht für Käufe nutzen konnten. Nun sitzen viele Anleger mit dem Finger am Abzug und warten auf die nächste Gelegenheit.

Damit würden weitere Hiobsbotschaften erneut frühzeitig gekauft. Auf der anderen Seite sind Anleger nicht für steigende Kurse positioniert und laufen Gefahr, den Kursen hinterher zu laufen, sollte es keinen erneuten Rücksetzer mehr geben.

Die Kurse würden dann langsam steigen, bis die offensichtlich unterinvestierten Anleger die Geduld verlieren und zu jedem Preis zugreifen, was zu einer Rallye führen würde.

Grundsätzlich ist dies eine ziemlich konstruktive Ausgangslage.

04. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

05. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite

https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.