»

zurück zur Übersicht

09.12.2022:

H E I B E L - T I C K E R P L U S

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

17. Jahrgang - Ausgabe 49 (09.12.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp221211.pdfIm heutigen Börsenbrief lesen Sie:

01. Info-Kicker: Warten auf die Jahresendrallye

Liebe Börsenfreunde,

*** IN EIGENER SACHE: VIDEOCALL WEIHNACHTSABEND ***

Auch dieses Jahr möchte ich das Jahr gemeinsam mit Ihnen vor dem Kamin ausklingen lassen. Ich werde mir am kommenden Montag, den 12.12. um 19:00 Uhr ein Glas Wein nehmen, den Kamin anfeuern und mit Ihnen über die Entwicklungen beim Heibel-Ticker sprechen.

In diesem Jahr habe ich mir Verstärkung geholt. Wir analysieren strukturierter, publizieren verständlicher und bauen unser Netzwerk aus. Es gab einen Team-Workshop in Hamburg, bei dem auch unsere Aufsichtsräte dabei waren und wir haben unsere IT-Infrastruktur weiterentwickelt.

Da Sie mich schon seit Jahren, teilweise seit Jahrzehnten, begleiten, finde ich, dass Sie ruhig erfahren dürfen, wie wir aufgestellt sind und was wir künftig noch besser machen wollen.

Ich würde mich freuen, wenn Sie ein paar Weihnachtsgrüße per Audio oder sogar Video übermitteln. Sie haben mir so viele Leserbriefe und Leserfragen geschickt, vielleicht können Sie mir zu Weihnachten auch etwas aufs Band sprechen oder ein kleines Video zukommen lassen. Bitte senden Sie mir die Grüße als Datei im Vorfeld zu, damit ich sie dann bei unserer Weihnachtsfeier abspielen kann.

Wer die Technik scheut, kann auch einfach auf meinen Anrufbeantworter sprechen - das haben wir vor einigen Monaten schon mal erfolgreich praktiziert. Einfach +49(40)87507502 anrufen und Ihre Nachricht aussprechen, ich erhalte dann automatisch eine Audio-Datei :-).

Heibel-Ticker Weihnachtsfeier am Montag, den 12.12.2022 um 19:00 Uhr*** ENDE IN EIGENER SACHE: VIDEOCALL WEIHNACHTSABEND ***

Die heutige Ausgabe hat es in sich. Diese Woche ist viel passiert. In Kapitel 02 analysiere ich für Sie die aktuelle Situation hinsichtlich des Inflationsdrucks, der aktuell nachzulassen scheint. In den USA ist die Rede von einem schmutzigen Deal, der Europa mit ausreichend billigem Öl für diesen Winter versorgen könnte.

Ich schaue mir auch das Verbot der Übernahme von Activision Blizzard durch Microsoft an. Ein fast 90 Jahre altes Gesetz steckt hinter diesem Verbot.

Außerdem schaue ich auch auf den Managementschwund bei Salesforce. Das Unternehmen hat in den vergangenen Wochen wichtige Führungskräfte verloren.

Zudem gebe ich Ihnen noch eine Empfehlung zu einer Doku zum Wirecard-Fall. In der Arte Mediathek können Sie sich "Die Milliarden-Lüge" anschauen, die das, was wir derzeit wissen, sehr gut darstellt.

Das Sentiment dieser Woche würde ich als explosiv bezeichnen: Heftige Entwicklungen in beide Richtungen sind möglich. Mehr dazu in Kapitel 03.

Im heutigen Kapitel 04 verabschieden wir uns von weiteren Titeln, die ich eigentlich als Kandidat für unser Wachstumsdepot betrachtet hatte. Adidas ist in China nicht unumstritten und segelt ohnehin auf einem Bewertungsniveau, das historisch betrachtet am oberen Ende liegt. Do & Co, der österreichische Caterer, ist nach meiner Detailanalyse derzeit kaum positioniert, nachhaltig Gewinne für seine Anleger zu erwirtschaften. Außerdem streiche ich Mister Spex aus unserer Einkaufsliste: Der Verkauf von Brillen über das Internet ist mMn nicht besonders clever.

All diese Analysen haben mich dazu gebracht, unsere Portfoliostruktur zu überdenken. Für das kommende Jahr werde ich die Struktur an die veränderten Marktbedingungen anpassen.

Bitte verpassen Sie nicht die Updates in Kapitel 05, die ich diese Woche erstellt habe. Mit dabei ist eine ausführliche Analyse der Situation bei FlatexDeGiro, die zu dem Kursdebakel geführt hat. Auch ein Leser befragte mich zu diesem Thema, wie Sie im anschließenden Kapitel sehen werden.

Leserfragen dieser Woche befassen sich mit einem Datenfehler zu Netflix auf Comdirect sowie einer Einschätzung zum Management von FlatexDeGiro: Ich kann das Verhalten des Managements zwar nicht gut heißen, aber immerhin nachvollziehen. Offensichtlich unterscheidet mich das von vielen Analysten, die derzeit ihre Erwartungen für FlatexDeGiro drastisch nach unten korrigieren. Alles dazu lesen Sie in Kapitel 06.

In den vergangenen Wochen bin ich mehrfach über Mitarbeiteroptionsprogramme (stockbased Kompensation - SBCs) gestolpert. Palo Alto, Workday und AirBnB sind aufgrund zu hoher SBCs aus meinem Fokus geraten. Ich habe daher eine Auswertung erstellt, die alle Unternehmen der USA und aus Europa herausfiltert, die zu hohe SBCs haben.

Ich gehe davon aus, dass SBCs im kommenden Jahr 2023 ein Thema für diese Unternehmen werden. Denn in den vergangenen Jahren war Personal knapp und wurde mit hohen Boni gelockt. Diese Programme sind vielfach zu langfristig abgeschlossen worden und dürften in einer Zeit, wenn Personal überschüssig ist, zum Problem werden. Alles Wichtige zu diesem Thema habe ich in Kapitel 07 zusammen gefasst. Die Auflistung sollte eine schwarze Liste für das kommende Börsenjahr sein.

In Kapitel 08 finden Sie wie immer die tabellarische Übersicht über den aktuellen Stand unseres Heibel-Ticker Portfolios.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Rückläufige Inflation, Übernahme von Activision durch Microsoft verboten und Salesforce verliert Führungsmannschaft

Inflation? Welche Inflation?

Nächste Woche werden sowohl die US-Notenbank als auch die EZB ihre Zinsentscheidung bekannt geben. Ich könnte mir vorstellen, dass sich US-Notenbankchef Jay Powell nach vier Jumbo-Zinsanhebungen um 0,75% nun mit einer großen Zinsanhebung um 0,5% zufrieden gibt. Allerdings wird er verbal maximale Härte vertreten.

Zum einen könnte er sagen, dass noch nicht absehbar sei, wie viele "große" oder auch "kleine" Zinsschritte noch folgen werden. Das Leitzinsziel sei noch nicht definiert und könne höher liegen als derzeit vom Markt erwartet, könnte Powell sagen.

Zum anderen könnte er sagen, dass der Leitzins sodann lange auf dem hohen Niveau verharren könne.

Powell möchte die Preise drücken. Er möchte, dass sich Haushalte und Unternehmen Sorgen machen und genau aufs Geld schauen, damit die Inflation nicht ungezügelt weiter ansteigt. Das erreicht er nun in erster Linie verbal, indem er die Unsicherheit über die Zukunft hoch hält.

Die Alternative wäre eine weitere Jumbo-Zinserhöhung um 0,75% und zu sagen, wir haben alles im Griff. Das würde beim Konsumenten vielleicht zu einer gefährlichen Sorglosigkeit führen, die weitere Preiserhöhungen ermöglicht, während die Wirtschaft aufgrund der hohen Zinsen keine Investitionen mehr tätigt. Das möchte Powell nicht.

Es gibt gute Gründe, das Tempo der Zinsanhebungen zu drosseln. Der Preis für Bauholz, der bereits im Vorfeld angesprungen war, notiert inzwischen auf dem niedrigsten Niveau seit Corona.

Abbildung 1: Preisentwicklung Bauholz

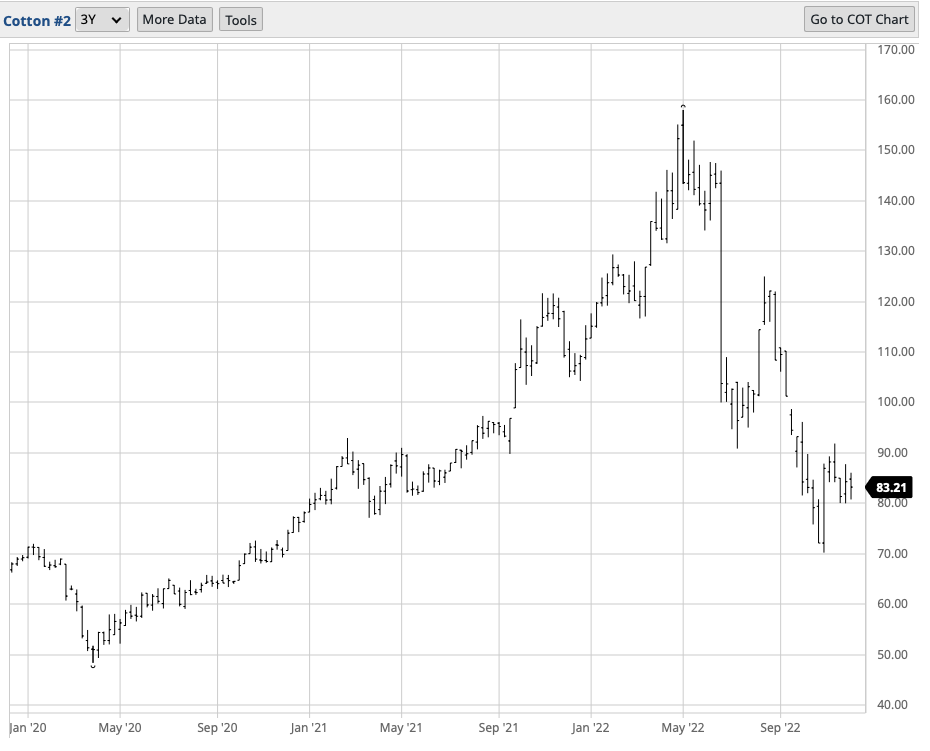

Auch Baumwolle hat den Preissprung vom Einmarsch Russlands in die Ukraine längst wieder abgegeben.

Abbildung 2: Preisentwicklung Baumwolle

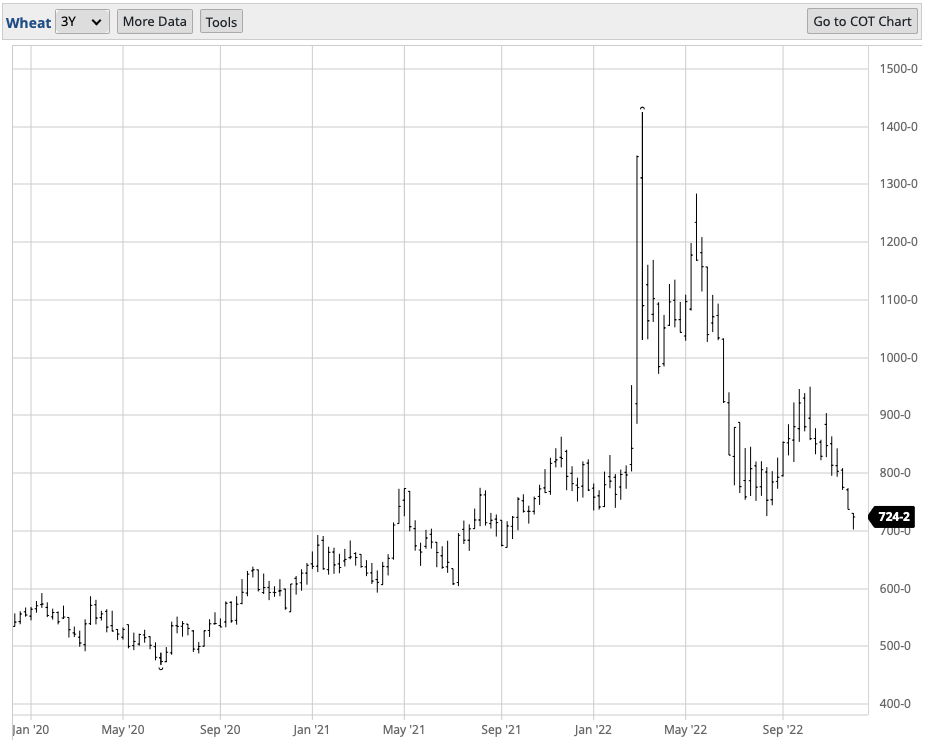

Die große Sorge um eine weltweite Hungersnot scheint sich auch verflüchtigt zu haben. Der Getreidepreis notiert auf dem niedrigsten Niveau seit über einem Jahr. Am Markt machen Berichte die Runde, dass Russland diesen Herbst eine Rekordernte verzeichnet und nach Wegen sucht, das Getreide auf den Weltmärkten zu verkaufen. Niemand wird nein sagen, wenn die Alternative zum Kauf vom Kriegsaggressor eine Hungersnot ist.

Abbildung 3: Preisentwicklung Getreide

Der hohe Getreidepreis der vergangenen Monate, immerhin waren im Sommer durchweg Aufschläge von 50-100% zu verzeichnen, hat auch den Fleischpreis nach oben getrieben. Für die Tierzucht sind die beiden wesentlichen finanziellen Einflussfaktoren der Futterpreis sowie der Energiepreis.

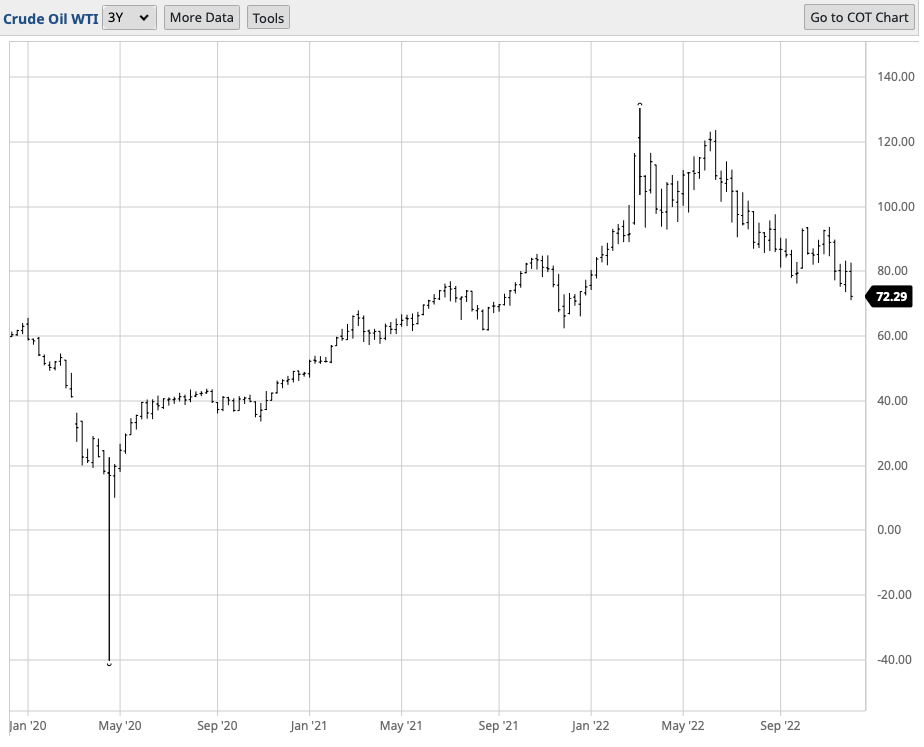

Schauen wir uns also auch den Ölpreis an: Dieser ist vom Panik-Niveau zum Kriegsbeginn bei über 130 USD/Fass WTI auf 72 USD/Fass WTI gefallen. Gerüchte machen die Runde, dass Russland bereit sei, sein überschüssiges Öl zum "Preisdeckel" in den Markt zu geben, sofern der Westen im Krieg gegen die Ukraine bei der Unterstützung für die Ukraine ein wenig zurück schaltet.

So wurde auf CNBC behauptet, die USA und Russland hätten bereits ein entsprechendes Abkommen, um Europa über den Winter zu bringen. Der Ölpreis werde dann, so die Berichterstattung, in Richtung 60 USD/Fass fallen.

Abbildung 4: Preisentwicklung Öl WTI

Politik ist ein schmutziges Geschäft, heißt es.

Derweil ist der Preis für Rindfleisch erst verspätet angestiegen und verharrt noch immer auf Rekordniveau. Es hat gedauert, bis der angestiegene Getreide- und Energiepreis zu steigenden Fleischpreisen führte. So wird das Rindfleisch nun ebenfalls verzögert wieder zurückgehen.

Abbildung 5: Preisentwicklung Rindfleisch

In meiner Analyse der Hochzinsphase in den Jahren 1965 bis 1982 habe ich gezeigt, dass Inflation in Wellen kommt und geht, der Peitschenhieb-Effekt. Ich gehe daher davon aus, dass wir in den kommenden Monaten stark rückläufige Inflationszahlen bekommen. Doch ein einmalig rückläufiges Preisniveau heißt noch lange nicht, dass der Markt wieder zum alten Gleichgewicht zurückfinden wird.

Vielmehr haben wir anhand der hier gezeigten Graphiken gesehen, dass jeder Rohstoff seine eigenen Regeln hat. Und die einzelnen Akteure werden sich stets auf das aktuelle Preisniveau einstellen. Und das wird zu Folge haben, dass die unterschiedlichen Rohstoffe zu unterschiedlichen Zeiten mal stark ansteigen, mal einbrechen, bis sich ein neues Gleichgewicht auf einem höheren Niveau einstellt.

Jay Powell weiß um diese Zusammenhänge und daher ist künftig um so wichtiger, was er sagt, damit sich die einzelnen Marktakteure auf die veränderte Situation möglichst schnell einstellen können.

Wettbewerbsbehörde verbietet Activision-Übernahme durch Microsoft

Im Januar diesen Jahres verkündete Microsoft, den Spielehersteller Activision für 68 Mrd. USD in bar kaufen zu wollen. Heute hat die US-Wettbewerbsbehörde FTC diese Übernahme verboten. Auf der Hardwareseite gibt es nur drei große Anbieter weltweit: Sony mit der Playstation, Nintendo mit der Wii und Microsoft mit der Xbox.

Auch bei den Anbietern von Computerspielen gibt es nur drei wirklich große: Neben Activision Blizzard gibt es Electronic Arts und Take Two Interactive. Im Heibel-Ticker vom 25. November habe ich Take Two Interactive ausführlich analysiert.

Wenn nun Microsoft Activision kauft, kann man noch nicht von einem Monopol sprechen, sondern eher von einem Oligopol. Doch die Wettbewerbsbehörde argumentiert gar nicht mit dem Monopolgesetz, sondern mit dem Alkohol-Gesetz aus dem Jahr 1934. Damals kamen die USA gerade aus der Prohibition, eine Zeit, in der Alkohol grundsätzlich verboten war. Es wurde verboten, dass ein Barbesitzer seinen eigenen Alkohol verkauft. Jeder Barbesucher sollte unabhängig zwischen den verschiedenen Alkoholika wählen dürfen, ohne dass der Besitzer seinem eigenen Alkohol einen Vorteil verschafft.

Dieses Gesetz möchte die Wettbewerbsbehörde nun gegen die Übernahme von Activision durch Microsoft anwenden. Es wäre das erste Mal, dass das Alkoholgesetz auf andere Wirtschaftsbereiche ausgeweitet wird. Immerhin unterliegt auch das Computerspielen einer gewissen Suchtgefahr, Call of Duty ist vielen von Ihnen sicherlich ein Begriff. Doch viel mehr Gemeinsamkeiten zum Alkoholmarkt kann man kaum finden.

Microsoft hat bereits bekannt gegeben, gegen diese Entscheidung gerichtlich vorzugehen und wir dürfen einen langen Prozess erwarten. Es wird spannend sein zu beobachten, ob die FTC mit ihrer Argumentation durch kommt, oder aber ob die Übernahme am Ende doch durchgeführt werden kann. Denn wenn die FTC gewinnt, kann sie mit diesem Gesetz auch ganz andere Übernahmen verhindern. Es gilt als erwiesen, dass Präsident Joe Biden Übernahmen grundsätzlich eher skeptisch gegenüber steht und reichlich von diesem Gesetz Gebrauch machen könnte.

Aderlass bei Salesforce

In den vergangenen Tagen haben gleich mehrere hochrangige Manager von Salesforce ihren Abschied vom Unternehmen bekannt gegeben. Anleger sind verunsichert, da sogar Bret Taylor, co-CEO von Mark Benioff, seinen Abschied bekannt gab. Taylor hat Google Maps mitentwickelt, war Technologiechef (CTO) bei Facebook, saß im Aufsichtsrat von Twitter und galt als aussichtsreicher Nachfolger von Benioff.

Kürzlich hatte Salesforce für 27 Mrd. USD die Kollaborationssoftware Slack übernommen. Deren CEO Stewart Butterfield verlässt nun ebenfalls Salesforce. Es war die größte Übernahme in der Unternehmensgeschichte von Salesforce, Taylor hatte sie federführend umgesetzt. Es kommen daher Fragen auf, ob die Übernahme nicht die Erwartungen erfülle, oder ob zwischen Benioff und den beiden ausscheidenden Managern Missstimmung bestehe. entsprechende Berichte gibt es zuhauf.

Auch der CEO von Tableau, Mark Nelson, verlässt Salesforce. Tableau ist die Auswertungssoftware, die Salesforce vor drei Jahren für 15 Mrd. USD übernommen hatte. Und auch Gavin Patterson, der Chefstratege von Salesforce, verlässt das Unternehmen.

Die Aktie von Salesforce hat binnen eines Jahres 55% an Wert verloren. Das ist nicht ungewöhnlich für die Wachstumsunternehmen in diesem Jahr. Und so ist es nachvollziehbar, dass Unruhe im Management aufkommt. Die wichtige Frage ist nun: Ist das ein Zeichen für den bevorstehenden Untergang von Salesforce, oder aber haben diese Manager einfach nur andere Flausen im Kopf?

Meine Einschätzung: Salesforce hat zwei große Übernahmen getätigt und die Nutzung ihrer Kundenverwaltungssoftware ist dadurch komplexer, aber auch komplizierter geworden. Für die technische Implementierung wurden die ursprünglichen Manager noch verpflichtet, nun müssen die Kunden mit den neuen Möglichkeiten umzugehen lernen.

Da ist es sicherlich ein Rückschlag, wenn man eine ganze Reihe wichtiger Führungskräfte verliert. Ich denke, Benioff wird seine Zeit brauchen, um die Lücken zu füllen. Es ist daher nachvollziehbar, dass Anleger nach -50% die Aktie um weitere 5% ausverkauften, als diese Meldungen ans Tageslicht kamen.

Doch das ganze Unternehmen würde ich nicht in Frage stellen. Salesforce wird die neuen Möglichkeiten seinen Kunden näher bringen. Es handelt sich um Angebote, die überaus sinnvoll sind und die gesondert in Rechnung gestellt werden können. Über die Zeit wird Salesforce also über den Verlust der Führungskräfte hinweg kommen.

Wirecard Prozessauftakt

Ein Hinweis noch: Seit gestern ist eine 90-minütige Dokumentation zum Fall Wirecard in der Arte-Mediathek verfügbar: "Wirecard - Die Milliarden-Lüge" wurde schon 2021 verfilmt und zeigt die wesentlichen Beteiligten bei der Aufdeckung des Skandals. Interessant für mich: Im März 2010 hatte ich zu Wirecard recherchiert und entdeckt, dass ein "Bote" in Florida verhaftet wurde, weil er unzählige Schecks für Online-Glücksspielgewinner ausgestellt hatte ... alle von Wirecard. Mir wurde damals zugetragen, dass mich Wirecard aufgrund meiner Analyse fast verklagt hätte und ich wollte doch lieber meine Ruhe haben. Da ich zu dieser Zeit gerade ein Haus gebaut hatte und Vater geworden war, zog ich mich also zurück.

Wirecard änderte die Geschäftspraktiken und einige Jahre später war sogar ich davon überzeugt, dass aus der ehemaligen Schmuddelbranche nunmehr ein ordentliches Geschäftsmodell entstanden war. Tja, so wurde auch ich schließlich hinters Licht geführt und kam erst sehr spät erneut zu der Erkenntnis, dass die Bude eine Luftnummer ist.

Wer sich die Arte-Doku anschaut wird sich des Eindrucks nicht erwehren können, dass da noch viel aufzuklären ist. Die wirklichen Vorgänge liegen noch immer im Dunkeln.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 8.12.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 33.692 | -1,9% | -7,3% |

| DAX | 14.371 | -1,1% | -9,5% |

| Nikkei | 27.901 | 0,4% | -3,1% |

| Shanghai A | 3.361 | 1,6% | -11,9% |

| Euro/US-Dollar | 1,05 | 0,3% | -7,0% |

| Euro/Yen | 143,93 | 1,5% | 10,1% |

| 10-Jahres-US-Anleihe | 3,56% | 0,00 | 2,05 |

| Umlaufrendite Dt | 1,81% | 0,06 | 2,09 |

| Feinunze Gold | $1.800 | 0,2% | -1,4% |

| Fass Brent Öl | $75,41 | -13,3% | -4,3% |

| Kupfer | $8.573 | 2,4% | -11,5% |

| Baltic Dry Shipping | $1.385 | 3,5% | -37,5% |

| Bitcoin | $17.133 | 1,2% | -63,5% |

03. Sentiment: Hochspannung unter Anlegern, explosive Ausgangslage am Aktien- und Ölmarkt

der DAX hat diese Woche 1% abgegeben. Erstmals seit Ende September legte der DAX wieder den Rückwärtsgang ein. Die Rallye war von viel Skepsis begleitet worden, wirklich gute Laune kam nur einmal auf, und zwar Anfang November, als der DAX in einer Woche um 5,7% nach oben schoss. Ansonsten war die Erwartung an die künftige Kursentwicklung im DAX überwiegend negativ geblieben.

Mit dem Kursrutsch dieser Woche fühlen sich also viele Anleger in ihrer Skepsis bestätigt. Schauen wir mal, wie sich das auf die Stimmung ausgewirkt hat.

Unser Anlegersentiment ist auf -0,9% gerutscht. Nach vier Wochen guter Laune macht sich nun wieder Niedergeschlagenheit breit.

Auch die Selbstzufriedenheit ist schon wieder verflogen, der Wert von -1,9% zeigt eine wieder aufkeimende Verunsicherung unter den Anlegern.

Mit einem Wert von -0,2% ist die Zukunftserwartung jedoch angestiegen und notiert im neutralen Bereich. Hier spiegelt sich wider, dass die Skepsis der vergangenen Wochen mit einem Kursrückgang beantwortet wurde. Dennoch zeigt der neutrale Wert, dass man sich nun über die künftige Entwicklung uneins ist.

Die Investitionsbereitschaft ist somit auch trotz des nunmehr günstigeren Kursniveaus im Vergleich zur Vorwoche auf 0,7% zurückgegangen (Vorwoche 1,2%). Hatte man also zuvor noch auf einen Rücksetzer gewartet, um nun nachzukaufen, so zeigt sich nunmehr nach Eintreten des Rücksetzers eine ansteigende Verunsicherung und daher eben auch eine rückläufige Investitionsbereitschaft.

Das Euwax-Sentiment der Privatanleger ist von einem extrem negativen Wert in der Vorwoche (-16) auf nur noch -7 angesprungen. Wie oben bereits gezeigt haben sich Anleger auf den Rücksetzer vorbereitet und in den Rücksetzer hinein ihre Absicherungspositionen aufgelöst.

Institutionelle hatten sich zuvor bereits anders verhalten: Sie hatten auf weiter steigende Kurse gewettet, um ihren Performancerückstand zum Jahresende möglichst noch ein wenig auszugleichen. Nun, das war wohl nichts, und so wurde nun eiligst umgesattelt auf Absicherung: Das Put/Call-Verhältnis der Eurex ist auf 2,6% angesprungen und zeigt einen hohe Absicherungskäufe der Profis.

In den USA ist davon nichts zu sehen, das Put/Call-Verhältnis der CBOE notiert auf einem durchschnittlichen Niveau.

US-Fondsanleger haben ihre Investitionsquote auf 56% reduziert (Vorwoche 64%). Damit sind Fondsmanager wieder eher defensiv positioniert.

Die Bulle/Bär-Differenz der US-Privatanleger liegt bei -17%, 42% Bären stehen nur 25% Bullen gegenüber.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 58% moderate Gier an.

Interpretation

Die DAX-Rallye dauerte sechs Wochen: Von Ende September bis Mitte November. Der DAX stieg von 11.900 auf 14.200 Punkte an, +19%. Seither läuft der DAX seitwärts, erreichte zum Monatswechsel November/ Dezember noch ein neues Hoch, droht nun aber in eine nennenswerte Konsolidierung abzurutschen.

In der Finanzpresse konkurrieren Techniker mit ihren historisch hergeleiteten Begründungen für eine Jahresendrallye, die den DAX noch in Richtung 15.000 treiben könnte, mit Konjunkturskeptikern, die das Ganze ohnehin nur als Bärenmarktrallye sehen, da die Wirtschaft auf eine Rezession zusteuere.

Nach den schmerzhaften Erfahrungen diesen Jahres hören Anleger derzeit eher den Skeptikern zu und positionieren sich entsprechend. Trotz leichtem Rücksetzer in dieser Woche kommt keine Kauflust auf, im Gegenteil, die Skepsis sowohl unter den Privatanlegern als auch bei den Profis steigt an.

Das ist eigentlich eine recht konstruktive Ausgangslage für eine Jahresendrallye. Die Skepsis ist so groß, dass fallende Kurse nicht zu einer sich verstärkenden Abwärtsbewegung führen. Im Gegenteil, aufgrund der noch vorhandenen Absicherungsgeschäfte dürften fallende Kurse schnell zu Käufen führen, die einen größeren Ausverkauf verhindern.

Doch es hat den Anschein, dass unsere Umfrageteilnehmer zu schnell auf die Seitwärtsbewegung reagiert haben: Die Investitionsquote ist hoch, über Cashreserven verfügen nur noch wenige. Es wurde also bereits in der Seitwärtsbewegung investiert und nun ist die Skepsis gerade deswegen so groß, weil man sich unsicher ist, ob das richtig war. Es ist ein Unterschied, ob die schlechte Laune der Anleger darauf zurückzuführen ist, dass sie bei der Rallye unterinvestiert sind (oder aus heutiger Sicht: waren), oder aber ob die schlechte Laune darauf zurückzuführen ist, dass man sich mit seiner hohen Investitionsquote nun extrem unsicher ist.

Beim Blick auf die niedrige Cashquote und hohe Investitionsquote fürchte ich, letztere Interpretation trifft die derzeitige Marktverfassung. Das bedeutet, dass der DAX durchaus gefährdet ist, in den nächsten Tagen ausverkauft zu werden. Fallende Kurse treffen daher gerade nicht auf dicke Absicherungspositionen, sondern auf eine verfrühte Investition der Anleger.

Gleichzeitig stehen eine Reihe von Ereignissen an: Die US-Notenbank tagt, der Ölpreis ist eingebrochen und vielleicht verdichten sich die Gerüchte über einen Deal zwischen Russland und dem Westen, ... eine entsprechend positive Meldung würde dem DAX Beine machen, da dann insbesondere ausländische Investoren aufs Parkett treten.

So würde ich diese Woche die Sentimentdaten vor dem Hintergrund der politischen Entwicklungen als explosiv bezeichnen: Die Richtung kann ich Ihnen nicht vorhersagen, allerdings spricht vieles dafür, dass es eine heftigere Bewegung geben wird.

Beim Gold ist die Stimmung nach der deutlichen Kurserholung der vergangenen Wochen überaus gut ... zu gut. Ich hatte bereits mehrfach zu Goldkäufen geraten, jetzt gibt es keinen Grund zur Eile mehr. Als Anleger sollten wir erst einmal abwarten, bis sich die Feierlaune ein wenig abkühlt.

Ganz im Unterschied dazu ist die Stimmung am Ölmarkt am Boden. In Kapitel 02 habe ich mich zum Ölmarkt geäußert. Sollte sich diese Geschichte in Luft auflösen, dürfte der Ölpreis nach oben schießen. Auch hier also haben wir eine extrem angespannte Situation, die zu einer explosiven Entladung in die eine oder andere Richtung führen kann.

04. Ausblick: Wachstum ist out, Detailanalyse zu Do & Co sowie Adidas

Wissen Sie was: Eine Idee nach der anderen löst sich in Luft auf. Der einzige Titel in unserem Wachstumsdepot, der die aufgestellten Kriterien erfüllte, war FlatexDeGiro. Diese Aktie ist diese Woche implodiert, ich habe ausführlich in einem Update dazu Stellung bezogen. Außerdem habe ich eine Leserfrage nach dem Management ziemlich offen beantwortet. Ich denke, damit meinen Wissensstand weitergegeben zu haben.

Dann haben wir als heiße Kandidaten für das Wachstumsdepot Palo Alto und Workday identifiziert. Doch bei genauerer Betrachtung sind mir dort die Mitarbeiteroptionsprogramme aufgefallen, die SBCs (stockbased Kompensation), die so exorbitant groß sind, dass ich für das nächste Jahr mit Turbulenzen bei diesen Aktien rechne. Auch AirBnB flog bei näherer Betrachtung aus diesem Grund aus der Kurve. In Kapitel 06 habe ich für Sie die 10 Aktien mit den größten SBCs herausgearbeitet. Bitte verstehen Sie diese Übersicht als schwarze Liste für das kommende Jahr.

Auch der österreichische Caterer Do & Co erfüllt unsere Wachstumskriterien und ich habe mich diese Woche an eine Detailanalyse gesetzt. Das Ergebnis: Auch hier habe ich ein Haar in der Suppe gefunden. Der freie Cashflow ist zu gering, um neben dem Bedienen der aus der Coronazeit hohen Kredite auch eine Rendite für Anleger zu ermöglichen.

Na, aber auf der sicheren Seite wähnte ich mich mit Adidas, denn die Marke ist weltweit so etabliert, dass da doch nichts schief gehen kann: Wenn China seine Lockdowns runterfährt, muss Adidas doch am meisten profitieren, oder? Nun, auch hier hat die Detailanalyse ein Haar in der Suppe zutage gefördert: Adidas kritisiert öffentlich den Umgang Chinas mit den Uiguren und wird dafür von Influenzern in China zerrissen, man solle Adidas meiden. Außerdem ist die Bewertung der Aktie historisch noch immer viel zu hoch.

Es ist zum Mäuse melken.

Vielleicht, so denke ich nun, vielleicht ist es einfach nicht die Zeit für Wachstum. Vielleicht sollten wir unser erfolgreich laufendes Dividendenportfolio stärker gewichten, den Wachstumsbereich verkleinern und alternativ nach anderen Chancen schauen. In den vergangenen Wochen sind mir eine ganze Reihe von extrem niedergeprügelten Aktien über meinen Schreibtisch gelaufen. Das betrifft leider in erster Linie Nebenwerte, die zu klein sind für den Heibel-Ticker. Aber auch bei den größeren Titeln sind teilweise Bewertungen zu finden, die ich als übertrieben günstig bezeichnen würde.

Was mich davon abhält, das ad hoc umzusetzen, ist eine Regel die ich mir selbst gesetzt habe: Ich darf bestehende Positionen nicht einfach umdefinieren. Wenn also eine Aktie als Spekulation ins Depot geholt wurde, darf ich bei einem Kursverlauf, der mir ggfls. nicht passt, nicht einfach eine Wachstumsposition daraus machen. Und so darf ich bspw. aus den extrem niedergeprügelten Aktien von FlatexDeGiro sowie Medios nicht einfach Value-Chancen machen, oder ähnliches.

Hmm, mal schauen. Aber Sie sehen, der Wachstumsbereich wackelt, zumindest vorübergehend. Ist ja auch nachvollziehbar, denn je höher die Zinsen, desto schwerer kann man wachsen. Vielleicht ist es einfach nicht die Zeit für Wachstumsaktien. Die Internetblase hat drei Jahre benötigt, um konsolidiert zu werden. Am Ende blieben weniger als 5% der Internetbuden eigenständig an der Aktienbörse. Die Bereinigung der SPACs, der IPOs, der Krypton und der Corona-Highflyer benötigt vielleicht auch noch ein oder zwei Jahre. In dieser Zeit können wir das Thema Wachstum vielleicht geringer gewichten.

Ich werde mir zum Jahreswechsel entsprechende Gedanken machen. Doch nun zu den beiden Detailanalysen zu Do & CO sowie zu Adidas.

Do & Co - Event-Catering nach Corona

Abbildung 6: Do & Co Catering

Do & Co ist der weltweit führende Premiumanbieter im Bereich des High-Quality-Airline-Caterings. Darüber hinaus bietet das österreichische Unternehmen Event-Cateringdienstleistungen an und agiert in kleinem Umfang als Hotel-, Flughafenlounge- und Restaurantbetreiber.

Dank seiner strikten Orientierung auf höchste Produktqualität gelang es Do & Co in den letzten Jahren über 60 Airlines als Kunden zu gewinnen, darunter zahlreiche der renommiertesten und größten Fluggesellschaften der Welt (United Airlines, Etihad, Qatar Airways, Turkish Airlines und viele weitere). Insgesamt erwirtschaftet Do & Co 73,5% seiner Umsätze in diesem Bereich und konnte in der Vergangenheit stabile Gewinnmargen (EBIT) von ca. 6% erzielen.

Der Bereich Event-Catering steht für rund 17% des Konzernumsatzes. Hier fokussiert sich Do & Co unter anderem auf hochkarätige Sportereignisse und blickt auf eine jahrzehntelange Partnerschaft mit der Formel 1 zurück, fungiert als exklusiver Cateringpartner des FC Bayern München und gewann jüngst den Auftrag zur Bewirtung sämtlicher VIPs und VVIPs bei der diesjährigen Fußball-Weltmeisterschaft.

In einem dritten Segment bündelt das Unternehmen die oben genannten Restaurant-, Hotellerie- und Lounge-Aktivitäten, die knapp 10% des Konzernumsatzes ausmachen.

Nachdem das Unternehmen infolge der Corona-Krise existenzgefährdende Umsatzeinbrüche von 73% hinnehmen musste und Verluste schrieb, gelang es dem Management durch rigoroses Cost-Cutting ohne Kapitalerhöhung, also ohne frisches Kapital, durch die Krise zu segeln. Dennoch musste Do & Co Anfang 2020 Kredite in Höhe von über 300 Mio. Euro aufnehmen.

Die aktuelle Marktkapitalisierung beträgt: 920 Mio. Euro, der Enterprise Value (Marktkapitalisierung zuzüglich Kredite) 1,244 Mrd. Euro. Die Nettoschulden belaufen sich auf 330 Mio. Euro, dem steht ein Jahresgewinn von 93 Mio. Euro gegenüber. Die Schulden sind also 3,5 mal so hoch wie ein Jahresgewinn. Neben umfangreichen Darlehen hat das Unternehmen auch eine Wandelanleihe (Volumen 100 Mio. Euro) begeben, die zu einer Verwässerung von rund 11% führen könnte, sofern die Eigner ihre Anleihe in Aktien wandeln.

Operativ gelang dem Management der Turnaround, was sich nicht zuletzt in den erzielten Rekordumsätzen im ersten Halbjahr des Geschäftsjahres 2022/2023 widerspiegelt: +133%. Auch ergebnisseitig verlief das erste Halbjahr erfreulich, da Do & Co nahezu gänzlich an sein Vor-Corona-Niveau mit Gewinmargen (EBITDA) von ca. 10% (zuvor 8,6%) anknüpfen konnte.

Problematisch sind dagegen die im Verhältnis zur Bewertung niedrigen Free Cashflows. Bereits in den 2010er Jahren führten hohe Investitionen (zwischen 2016 und 2019 wurden durchschnittlich 6,7% des Umsatzes investiert) zu geringen Free Cashflows – und das bei leichten Umsatzrückgängen. Die verfügbaren Barmittel wurden also stets investiert. Der Aufwand wird auf mehrere Jahre verteilt und mindert den Gewinn daher nur geringfügig. Das Unternehmen ist also profitabel, hatte aber dennoch wenig überschüssige Liquidität.

Seit Bewältigung der Corona-Krise hat das Unternehmen seine Investitionen trotz des hohen Umsatzwachstums drastisch gekürzt (derzeit nur noch 2,1% des Umsatzes). Da vonseiten des Managements keine aufschlussreichen Informationen hinsichtlich künftig notwendiger Investitionsvolumina kommuniziert werden und die Abschreibungsquote gemessen am Umsatz in den letzten zwölf Monaten bei 4,6% lag, veraltet das Anlagevermögen von Do & Co aktuell in nicht zu vernachlässigendem Umfang. Derzeit ist nicht absehbar, welcher Investitionsbedarf sich für das Unternehmen bei einem avisierten Umsatzwachstum von ca. 20% p.a. ergibt.

Irgendwie haben ich den Eindruck, dass Do & Co derzeit aus der Substanz lebt und erforderliche Investitionen lediglich aufgeschoben werden. Daher würde ich derzeit noch nicht in das Unternehmen investieren. Erschwerend wirken sich nicht im Free Cashflow berücksichtige Leasingzahlungen aus (ca. 25 Mio. Euro p.a.), die überwiegend für genutzte Geschäftsräume anfallen und somit klar dem operativen Geschäftsbetrieb zuzuordnen sind. Nachdem ich Ihnen heute in Kapitel 06 ein paar Dinge zu den SBCs erläutere, werde ich nächste Woche ein wenig über Leasingverbindlichkeiten schreiben. Beides sind Aufwendungen, die heute eingegangen werden, aber erst in der Zukunft anfallen. In vielen "heutigen" Bilanzen sind diese künftigen Ausgaben nur schlecht zu finden.

Im Vergleich zur dynamischen Umsatzentwicklung (+133%) steigen der Forderungsbestand (+99%) und die Leasingaufwendungen überproportional an und verschlingen den Löwenanteil des Cashflows. Investitionen werden meiner Einschätzung nach aufgeschoben. Darüber hinaus werden Do & Co in den nächsten Jahren Zinszahlungen belasten, die eine Wiederaufnahme der Dividendenpolitik grundsätzlich erschweren. Der freie Cashflow ist im ersten Halbjahr '22 ggü. dem Vorjahr um ein Drittel zurück gegangen, obwohl der Umsatz sich mehr als verdoppelte. Für Anleger bleibt trotz positiver Geschäftsentwicklung auf absehbare Zeit kein Gewinn übrig.

Die Aktie wird in den nächsten Jahren sukzessive in die derzeitige Bewertung hereinwachsen, das Up-Side-Potenzial ist jedoch aufgrund der Vorwegnahme des zukünftigen Wachstums begrenzt. Auch die oben beschriebene niedrige Free Cashflow Conversion gepaart mit der niedrigen Visibilität in Hinsicht auf den zukünftigen Investitionsbedarf trägt deutlich zu einer Verschlechterung der Attraktivität eines Investments bei. Schön, dass ich nun Do & Co ein wenig besser kennen gelernt habe. Ich werde die Aktie im Auge behalten für die Zeit, wenn die angesprochenen Haare in der Suppe entfernt wurden.

Adidas - Geringe Marge hoch bewertet

Abbildung 7: Adidas Logo

Historisch konnte man die Aktie durchschnittlich zu einer Dividendenrendite von 1,5 - 2% erwerben. Aktuell liegt die erwartete Dividende für 2022 bei 2,03 Euro pro Aktie, die Dividendenrendite somit bei 1,66%.

Seit 2016 erfuhr die Adidas-Aktie eine deutliche Neubewertung und wurde mit deutlich höheren Umsatz-, EBITDA- und Gewinnmultiples bewertet. Vor 2016 notierte Adidas typischerweise zum

0,8 – 1,2-fachen Enterprise Value / Umsatz

8 – 10-fachen Enterprise Value (EV) / Gewinn (EBITDA)

15 – 20-fachen KGV

Ab 2016 erhöhten sich die Multiples, sodass Adidas zwischen 2019 und 2021 bei moderatem Wachstum mit dem 30 bis 40-fachen KGV bzw. dem 15 bis 20-fachen EV/EBITDA bewertet wurde.

Auf Basis der aktuellen Marktkapitalisierung (21,9 Mrd. Euro), EV (27,45 Mrd. Euro) und den 2023er Analystenschätzungen ergeben sich gegenwärtig folgende Multiples:

1,14x EV/Umsatz 2023

10,6x EV/EBITDA 2023

24,9 KGV

Hiermit befindet sich Aktie bereits am oberen Ende der historischen Bandbreite. Ich gehe davon aus, dass die Bewertung der letzten 2-3 Jahre eher eine Übertreibung darstellte, die im aktuellen Marktumfeld in dieser Form wohl schwer erneut zu erreichen sein wird. Bei gleichbleibenden Multiples würde sich die Aktie demnach im Einklang mit der operativen Entwicklung verhalten.

Zudem hat das Unternehmen bekanntlich einige operative Probleme, beispielsweise hohe Lagerbestände (potenzieller Abschreibungsbedarf, massive Rabatte, TK-Maxx ist voll von Adidas-Artikeln), sinkende Margen und Umsätze durch den Wegfall des Yeezy-Geschäfts. Auch die China-Abhängigkeit wird nicht nur positiv gesehen.

Nike und Adidas haben sich jüngst öffentlich darüber beschwert, dass in der Lieferkette in China Uiguren involviert sind. Das führt dazu, dass chinesische Influencer derzeit keine Werbung mehr für diese Firmen machen, weil sie ansonsten staatliche Repressionen zu befürchten haben. Wenn wir also mit Adidas darauf spekulieren, dass ein Auslaufen der Null-Covid Politik Chinas zu weniger Lockdowns führt und somit den Umsatz im Einzelhandel antreiben wird, dann befindet sich Adidas nach der Uiguren-Kritik in einer schlechten Position, davon zu profitieren.

Nun habe ich aber recht tief in die Aktie hinein geschaut. Ursprünglich wollte ich Adidas als ausverkaufte und günstige Aktie vorstellen, mit der wir vom Auslaufen der Null-Covid Politik Chinas profitieren können. Nun ist Adidas weder günstig, noch in China unumstritten. Natürlich wird die Aktie anspringen, wenn in China die Restriktionen gelockert werden. Doch das könnte ein kurzer Effekt sein und während wir darauf warten, könnte die Aktie weiter unter Druck bleiben. Schade.

EINKAUFSLISTE

- Profitieren von rückläufiger Inflationsrate: Schwer möglich, da in den USA bereits unterwegs, in Deutschland noch nicht absehbar. Zudem erwarte ich nur einen leichten Rückgang.

- Linde ist Weltmarktführer im Geschäft mit Gasen und gilt als Vorreiter bei der Produktion von grünem Wasserstoff für Brennstoffzellen.

- Mister Spex: Spekulation darauf, dass die Gewinnschwelle früher erreicht werden kann - habe ich mir diese Woche ebenfalls nochmals im Detail angeschaut, ich erspare Ihnen die Ausführungen. Kurz gesagt: Auch Mister Spex gefällt mir nicht mehr, denn der Vertrieb von Brillen über das Internet ist bei Sonnenbrillen vielleicht möglich, aber bei Lesebrillen oder anderen Sehhilfen wird doch der Optiker benötigt, der die Augen vermisst und den Fokuspunkt in der Line händisch genau einmisst.

- LPKF Laser: Historisch günstig bewerteter Maschinenbauer, interessante Spekulation bei Bodenbildung, uns reicht jedoch derzeit PVA Tepla als Maschinenbauer

- Evotec nach Kurseinbruch fair bewertet, Meilensteinzahlungen heute schon absehbar.

- Marvell für die Zeit nach dem Abbau der Überkapazitäten in der Chip-Industrie

- Take Two Interactive interessant ab Frühjahr 2023 wegen Markteinführung von GTA 6 im Jahr 2024

- Eli Lilly mit vielen Medikamenten in der Pipeline und einem Medikament gegen Fettleibigkeit als Präventiv-Medikament gegen viele Zivilisationskrankheiten

Österreich

- AT & S: Ein Maschinenbauer der Halbleiterindustrie mit prall gefülltem Auftragsbuch und Großkunden, die eine Ausweitung der Produktionskapazitäten finanzieren. Chipindustrie ist derzeit unter Beschuss, daher ist auch diese Aktie derzeit zu risikobehaftet, wenngleich bereits günstig bewertet.

Schweiz

- Montana Aerospace

Das Unternehmen segelt hart am Wind und wurde dafür in der aktuellen Marktphase stark bestraft: Die Aktie kam erst Mitte 2021 zu 30 CHF an die Börse, erreichte ein Hoch bei 40 CHF und brach seit Februar diesen Jahres auf nunmehr 10,30 CHF ein, -74%. Nicht ungewöhnlich für eine Aktie, die ihren Börsengang in der jüngeren Vergangenheit hatte.

- Swissquote auf der Auswechselbank für den Fall, dass FlatexDeGiro Ermüdungserscheinungen zeigt.

05. Update beobachteter Werte: flatexDEGIRO, Paypal

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

Heibel-Ticker -> Portfolio -> 10 neueste Einträge. Dort finden Sie meine jeweils aktualisierten Einschätzungen zu den Titeln unseres Heibel-Ticker Portfolios.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

flatexDEGIRO: FlatexDeGiro wird erwachsen, Nachkaufen

Mo, 05. Dezember um 13:33 Uhr

Am Wochenende hat FlatexDeGiro bekannt gegeben,

- dass die BaFin nach einer ausführlichen Untersuchung Auflagen erteilt hat,

- dass der Vorstand erweitert wird, und

- dass der Umsatz im laufenden Quartal niedriger ist als prognostiziert.

Die Aktie startete heute vorbörslich mit -35% und notiert aktuell bei 7,46 EUR, -27% (Tradegate 12:53 Uhr). Damit ist die Positionsgröße in unserem Heibel-Ticker Portfolio auf 5,4% gefallen. Ich würde die Position auf die beabsichtigte Größe von 6% aufstocken, also den Kurssturz zum Nachkauf nutzen.

Es ist ein Desaster für uns Anleger, dass aus heiterem Himmel plötzlich hohe BaFin-Auflagen zu berücksichtigen sind. Die anderen beiden Meldungen hingegen waren absehbar: Die Ausweitung des Vorstands war bereits erwartet worden. FlatexDeGiro ist gewachsen und muss die verschiedenen Aufgaben auf mehr Schultern verteilen. Dass dieser Schritt nun parallel zu den Auflagen der BaFin gegangen wird, ist in meinen Augen ein Zeichen dafür, dass sich das Unternehmen bewußt ist, dass die alte zwei-Vorstands-Struktur nicht mehr zukunftsfähig war.

Der Umstand, dass die Umsatzprognose auf "über 400 Mio. EUR" (zuvor 400-440 Mio. EUR) gesenkt wurde, ist ebenfalls für uns keine Überraschung. Wir haben in den vergangenen Wochen gesehen, dass die Handelsaktivitäten an den Börsen niedrig sind. Trotz steigender Kurse im Q4 ist der Handelsumsatz gering geblieben. Ich habe mehrfach darauf hingewiesen, dass die Kurse steigen, weil niemand mehr verkauft ... und nicht weil so viele kaufen wollen. Es ist keine Seltenheit, dass Korrekturtiefs bei niedrigem Handelsvolumen durchlaufen werden. Es mag zuvor einen Panik-Ausverkauf unter hohem Volumen geben, doch wenn die letzten Verkäufer aus dem Markt geschüttelt sind, dann folgt eine Phase mit niedrigem Handelsumsatz, bei dem die Kurse "wie von Geisterhand" nach oben klettern. Dies führt also leider dazu, dass FlatexDeGiro im laufenden Quartal den Umsatz an den unteren Rand der ursprünglichen Prognose festmacht.

Die wirkliche Überraschung ist die BaFin-Untersuchung und die darauf resultierenden Auflagen. Ich habe den Eindruck, FlatexDeGiro fühlte sich mit seiner IT sicher, die wesentlichen Auflagen zu erfüllen. Immerhin gab es erst vor zweieinhalb Jahren eine ausführliche Untersuchung in die IT des Unternehmens und sämtliche damals erteilten Auflagen wurden umgesetzt.

Doch offensichtlich muss nicht nur die IT, sondern auch die Organisation (Abläufe, Prozesse) an besondere Risikoaspekte angepasst werden. Das scheint CFO Muhamad Chahrour, der soeben einen Analystencall aus aktuellem Anlasse absolvierte, überrascht zu haben. Die Auflagen betreffen unter anderem die Praxis, Risikowerte im Portfolio mit komplexen Strategien abzusichern. Über die Absicherungsstrategien hat Flatex in der Vergangenheit jegliche Risiken, die sich im eigenen Portfolio befanden, sowie Risiken, die sich aus den Kundenportfolien ergaben, abgesichert, so dass Null Euro dafür zurückgelegt werden mussten.

Da diese Risikostrategien nicht nach den erforderlichen Regularien eingegangen werden, muss FlatexDeGiro nun eine Sicherheit dafür hinterlegen. Dies umfasse den erwarteten Gewinn des laufenden Quartals in Höhe von 50 Mio. Euro. Diese Summe werde vollständig in die Rücklagen überführt, bis die Anforderungen der BaFin für den Absicherungsprozess erfüllt sind und die Summe dann wieder freigegeben werden kann. Man brauche dazu maximal bis Ende nächsten Jahres, so CFO Chahrour.

Ursprünglich hatte Chahrour noch vor wenigen Monaten in Aussicht gestellt, überschüssige Liquidität an die Aktionäre zurückzugeben. Gespannt warteten Anleger also auf weitere Informationen. Doch nun sieht es so aus, als sei diese Überschussliquidität erst einmal blockiert. Das ist natürlich eine Enttäuschung. Doch es handelt sich dabei nur um eine Aufschiebung, nicht um eine Aufhebung, so Chahrour.

Meine Sicht der Dinge: CFO Chahrour und CEO Niehage sind die Newcomer in der Branche, die den etablierten Banken zeigen, wie Wachstum funktioniert. Dass sie dabei behördliche Auflagen erst dann. erfüllen, wenn man ihnen auf die Finger haut, ist in meinen Augen eine Mentalitätsfrage, die uns ehrlich gesagt nicht überraschen sollte. Wer zuerst die Behörden zufrieden stellt und danach an Wachstum denkt, wird die Behörden niemals ausreichend zufrieden stellen, wird sich also niemals um's Wachstum kümmern. Aber man wird ihm vertrauen können, was bei Geldangelegenheit sicherlich wichtig ist.

Doch als Newcomer konzentriert sich FlatexDeGiro auf bestimmte Aspekte des Angebots und geht auf Geschwindigkeit. Die Untersuchung der BaFin ist in meinen Augen ein Segen für das Unternehmen, denn nun gibt es eine komprimierte Anforderungsliste, die das Minimum der erforderlichen Anpassungen beschreibt. Das wird nun umgesetzt, dauert ein bis zwei Jahre, und dann ist Flatex endlich bei den Erwachsenen Banken angekommen.

Ganz wichtig dabei ist, dass es keinen Vorwurf seitens der BaFin hinsichtlich bestimmter Geschäfte gab. FlatexDeGiro darf das Geschäft weiter betreiben wie bisher. Es wurden keine Vergehen festgestellt, sondern lediglich Auflagen erteilt, die einen ordentlichen Ablauf sichern sollen. Ich sehe hier also nicht die Gefahr, dass da ein schwarzes Loch gefunden wurde, das in den kommenden Monaten immer neue Hiobsbotschaften hervorbringen könnte. Im Gegenteil, ich gehe davon aus, dass wir mit der heutigen Meldung die wesentlichen Informationen erfahren haben.

Hätte man das vorab sehen können? Nun, bei einer Aktie, die wir bei 20 Euro gekauft haben und die jetzt unter 8 Euro steht, muss ich mir den Vorwurf gefallen lassen, dass dies eine miese Empfehlung war. Dennoch: Für das Jahr 2023 wird ein Gewinn (EBITDA) von 175 Mio. Euro erwartet. Diese Erwartung bleibt bestehen. Mit der aktuellen Marktkapitalisierung von 800 Mio. Euro sprechen wir über den KGV von 4,5 für ein Unternehmen, das mit durchschnittlich 15% im Umsatz und Gewinn wächst. Also das ist so günstig, dass ich trotz der bislang verheerenden Performance nicht anders kann, als die Position nachzukaufen.

Paypal: CEO optimistisch

Fr, 09. Dezember um 14:57 Uhr

CEO Dan Schulman hat diese Woche verlauten lassen, dass der Gewinn im laufenden Quartal leicht über der Unternehmensprognose liegen könne. Diese Aussage kam gerade rechtzeitig, denn die Aktie hat gerade wieder ihr Tief auf dem vergangenen Sommer bei 70 USD besucht. Dank der Aussage von Dan Schulman konnte dieser Boden halten.

Paypal hat eine unvergleichliche Marktposition: Vertrauen und eine große Kundschaft in der Zahlungsabwicklung. Die Bewertung ist hoch und der Wettbewerb nimmt zu. Ich werde beobachten, ob die 70 USD tatsächlich halten.

06. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Die wichtigsten Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, wieder mehr Zeit für die Recherche von Themen zu haben, die ich für wichtig halte und überzeugt bin, dass dies vielen Lesern meines Börsenbriefs Mehrwert bietet.

Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

Datenfehler zu Netflix bei Comdirect

Ihren Präsentationen verwenden Sie ja des Öfteren die Seiten der ComDirect. Auch ich finde, dass man dort sehr leicht viele Bewertungszahlen erhält.

Allerdings fällt mir in der letzten Zeit auf, dass viele Zahlen (wie bspw. DIVe oder KGVe) nicht stimmen. Hier das Beispiel Netflix: Der Gewinn je Aktie beträgt ca. 10 Eur, der Kurs ca. 300 Eur. Da komme ich auf ein KGV von rund 30. Die ComDirect gibt 16 an.

Was mache ich falsch? Bin ich zu blöd das KGV zu berechnen? Oder liegt der Fehler doch bei ComDirect?

Thomas aus Saarlouis

ANTWORT

Der Fehler liegt bei Comdirect.

Bei US-Unternehmen schaue ich gerne bei Yahoo Finance unter dem Tab „Statistics":

https://finance.yahoo.com/quote/NFLX/key-statistics?p=NFLX

Dort sind die korrekten Zahlen: Das KGV 22e steht bei 28.

Comdirect bezieht die Zahlen von FactSet. Auch mir sind ab und zu Fehler aufgefallen, doch bei Comdirect sind meiner persönlichen Wahrnehmung nach Fehler seltener als bei vielen anderen Finanzseiten.

FlatexDeGiro

Sehr geehrter Herr Heibel,

wir besitzen ja alle nicht die ominöse Glaskugel sondern "nur" eine Vielzahl von Informationen, die die Empfehlungen und Entscheidungen vorbereiten.

Aufgrund der neuesten Nachrichten zu Flatex möchte ich dennoch für die Zukunft anfragen, ob es Ihnen möglich ist, Ihre Empfehlungen und ausgesuchten Aktientitel vor ab auf die nachweislichen Managementfähigkeiten der Vorstände zu prüfen und wenn möglich deren Charakterstärke zu prüfen. Das wäre für Ihr Produkt und uns als Kunden sicherlich sehr hilfreich. Ansonsten sind neue Aktien und Startups immer weniger empfehlenswert, da sie ihren Langzeittest noch nicht bestanden haben.

Ich freue mich auf Ihre Antwort.

Beste Grüße,

Alfred aus Essen

ANTWORT

Eine Einschätzung zum Management ist stets ein wichtiges Element meiner Analyse. Gerade bei Flatex hatte ich die Möglichkeit, sowohl CEO Frank Niehage als auch CFO Muhamad Chahrour persönlich kennenzulernen sowie mehrfach mit ihnen zu telefonieren/ einen Videocall zu veranstalten.

Frank Niehage konnte ich auf das Abenteuer mit der Österreichischen Post ansprechen: Was wollte der Online Broker mit der Österreichischen Post, die ein aufwendiges Filialnetz betreibt? Die Kooperation platzte schnell und Flatex ging mit finanziellem Gewinn aus der Geschichte hervor, Anleger waren jedoch verunsichert und die Aktie war eingebrochen.

Für mich ergab sich ein Bild, das den CEO als versierten Strategen mit Sinn für profitable Geschäfte zeichnete. Dass Anleger diesen Geschäftssinn nicht nachvollziehen konnten, bedauerte er und gelobte, künftig darauf zu achten. Die anschließende Geschäftsentwicklung sowie die strategische Entscheidung, DeGiro zu übernehmen, haben die Aktie um ein Vielfaches nach oben katapultiert.

Nun ist FlatexdeGiro erwachsen geworden. Höhere Wachstumsraten als die Konkurrenz bei gleichzeitiger Profitabilität, das muss man erst mal nachmachen. Something has to give, irgendwas musste darunter leiden: Die Compliance, also das Befolgen von Regularien. Wenn Sie zehn CEOs von Start-Ups fragen, ob sie sicher sind, alles regelkonform zu tun, werden Sie neunmal als Antwort erhalten: Keine Ahnung, erst einmal müssen wir uns am Markt etablieren, sonst können uns die Vorschriften ohnehin egal sein.

So ist FlatexDeGiro sicherlich nicht deswegen schneller gewachsen als die Konkurrenz, weil man alle Vorschriften befolgte. Vielmehr ist das Online-Depot bei FlatexDeGiro attraktiver als bei vielen Wettbewerbern.

Nun war die BaFin im Haus und hat eine Mängelliste erstellt. Die muss nun abgearbeitet werden. Ökonomisch betrachtet ist diese Vorgehensweise viel effizienter, als frühzeitig alle eventuell geltenden Vorschriften zu befolgen. Nun hat man eine Liste mit den drängendsten Problemen von der BaFin erstellt bekommen.

Es befindet sich kein Vorwurf darunter, dass Kundengelder gefährdet seien. Oder aber dass bestimmte Geschäfte nicht erlaubt seien. Es ist lediglich eine Liste mit Abläufen und Dokumentationspflichten, die in die Unternehmensprozesse eingearbeitet werden müssen. Weil diese Dokumentationspflicht nicht erfüllt wird, darf FlatexDeGiro bis auf Weiteres ein bestimmtes Absicherungsgeschäft nicht tätigen, sondern muss stattdessen 50 Mio. Euro hinterlegen. Dieses Geld wird das Unternehmen zurück bekommen, sobald die Vorschriften erfüllt werden. CFO Chahrour rechnet damit, bis Ende 2023 die Anforderung zu erfüllen.

„Früher“ war diese Vorgehensweise, zu warten, bis einem die Behörde auf die Finger klopft, so etwas wie ein Kavaliersdelikt. Heute hat sich das Bild geändert und ohne die Folgen des Vergehens zu beurteilen, wird das Management verurteilt. Daher ist die Aktie eingebrochen und es wird wohl eine Weile dauern, bis das Management das Vertrauen wieder herstellen kann.

Die deutsche Nationalmannschaft ist regelkonform ausgeschieden, hat sogar moralisch Stärke bewiesen. Hansi Flick wird hofiert weiterzumachen. Preis/Leistung stimmt bei der Nationalmannschaft irgendwie nicht, es fehlen die Charakterköpfe, die den Unterschied machen können. Bei FlatexDeGiro gibt es die Charakterköpfe und, wie nicht anders zu erwarten, wird kräftig auf sie eingehauen. Doch FlatexDeGiro ist in meinen Augen in der Lage, am Ende als Sieger vom Platz zu gehen.

07. Aktienoptionen für Mitarbeiter

: Schwarze Liste von Unternehmen, die zu viel für ihre Mitarbeiter ausgeben

Fr, 09. Dezember um 20:28 Uhr

Die Arbeitslosigkeit in der westlichen Welt ist derzeit extrem niedrig. Während und nach Corona machten Meldungen die Runde, dass Facharbeiter, Ingenieure bis hin zu Führungskräften schwer zu finden seien. Wer qualifizierte Mitarbeiter einstellen wollte, musste sich etwas Besonderes ausdenken.

In den USA wird die Mitarbeiterbeteiligung am Unternehmen groß geschrieben. In Deutschland gibt es auch einige "innovative" Unternehmen, die diesem Beispiel folgen. In der Schweiz scheint die Praxis ebenfalls Usus zu sein. Lediglich in Österreich gibt es offensichtlich kaum Mitarbeiterbeteiligungsprogramme.

Inzwischen ist der Personalnotstand überwunden. Der Arbeitsmarkt entspannt sich und viele Angestellte blicken mit Sorge auf die Konjunkturabschwächung, die gegebenenfalls in eine Rezession münden könnte und viele Arbeitsplätze in Frage stellen könnte. Binnen zwei Jahren könnte sich die Situation so vollständig umkehren.

Nun wurden in den vergangenen Jahren Mitarbeiter mit lange laufenden Beteiligungsprogrammen (SBCs - stockbased Kompensation) versehen. Wenn nun der Personalnotstand endet und vielleicht sogar qualifiziertes Personal überschüssig verfügbar wird, dann haben Unternehmen mit hohen SBC-Programmen einen Wettbewerbsnachteil.

Ohnehin scheinen einige dieser Programme überdimensioniert. Wachstumsunternehmen mit zweistelligen Wachstumsraten haben großzügig Aktien ausgegeben in der Überzeugung, dass sie so schnell wachsen, dass diese Programme sich schon bald relativieren, also verhältnismäßig klein werden. Doch die wenigsten Unternehmen haben Leistungskomponenten an die Programme geheftet. Seit einem Jahr kennen die Aktien vieler Wachstumsunternehmen nur noch eine Richtung: Süden. Und trotzdem werden Mitarbeiter mit Aktien versehen, die eigentlich erfolgsabhängig sein sollten.

Ich habe daher eine Auswertung vorgenommen, in der die SBCs ins Verhältnis zum Jahresumsatz gesetzt werden. Unternehmen, die mehr als 5% des Jahresumsatzes an ihre Mitarbeiter geben, habe ich im Folgenden aufgelistet. Die Liste ist jedoch nur ein Einstieg, denn sie gibt nicht die Details der SBCs wider. Mitunter sind die SBCs an Erfolgskomponenten gekoppelt. Außerdem zeigt die Übersicht nicht, wie lange diese Programme laufen.

Damit wir nicht nur Daten aus einem Jahr verwenden, habe ich mir die drei letzten Jahre angeschaut und einen Durchschnitt gebildet. Das heißt, lediglich Unternehmen, die über drei Jahre durchschnittlich über 5% des Jahresumsatzes an ihre Mitarbeiter ausgeben, werden hier aufgelistet. Die Liste sollte dazu dienen, die entsprechenden Aktien mit großer Vorsicht zu betrachten. Die hier aufgelisteten Unternehmen haben teilweise über Jahre eine hohe Quote, so dass von einer regelhaften Quote gesprochen werden kann. Das heißt aber mit anderen Worten, dass diese Unternehmen die ersten 5% Jahresgewinn an ihre Mitarbeiter geben, bevor dann irgendwann auch mal der Anteilseigner beglückt werden kann.

Also Anleger finde ich es wichtig, Mitarbeiter am Unternehmenserfolg zu beteiligen. Aber alles über 5% Umsatzbeteiligung pro Jahr (ohne Rücksicht darauf, ob ein Gewinn erzielt wird!) ist für meinen Geschmack zu viel.

Sie werden feststellen: viele der hier aufgelisteten Unternehmen sind High-Flyer der Corona-Zeit.

USA

34,70% Zscaler

29,53% Okta

26,87% Splunk

22,87% Workday

21,04% Atlassian

20,11% DocuSign

19,90% Palo Alto Networks

18,36% CrowdStrike

11,45% Autodesk

11,26% Zoom Video Communications

10,41% Salesforce

9,28% Marvell Technology

9,05% F5

8,92% PTC

8,00% Synopsys

7,92% Intuit Inc

7,85% NVIDIA

6,90% Electronic Arts

5,70% Take-Two Interactive

Deutschland

27,54% Exasol

18,10% SUSE

11,87% Heidelberg Pharma

7,38% creditshelf

6,71% flatexDEGIRO

5,64% SFC Energy

5,34% TeamViewer

4,67% SAP

Österreich

scheint dort nicht üblich zu sein

Schweiz

26,77% Addex Therapeutics

26,76% Idorsia

24,47% Molecular Partners

18,23% Santhera Pharmaceuticals

7,55% Evolva

7,30% WISeKey

Europa

184,15% Renalytix Plc

45,28% MedinCell S.A.

11,29% Helical plc

10,71% Trainline Plc

9,10% Ashmore Group PLC

8,61% Prosus N.V.

7,12% Auction Technology Group plc

6,63% MYT Netherlands Parent B.V.

08. Übersicht HT-Portfolio

| Spekulation (≈20%) =12,9% | WKN | 8.12.22 | Woche Δ | Σ '22 Δ | Anteil 8x2,5% | ! | C19 | % | le |

| PVA Tepla | ETR:TPE | 21,20 € | 11% | -21% | 2,3% | C | 0 | 0 | + |

| Anheuser Bush InBev | 1NBA | 57,07 € | 0% | 15% | 2,9% | A | 0 | + | + |

| TJX Companies | TJX | 74,29 € | -3% | 17% | 3,0% | A | 0 | + | + |

| Morgan Stanley | MS | 84,89 € | -4% | 0% | 2,4% | A | 0 | + | + |

| Coterra Energy | CTRA | 23,50 € | -9% | -16% | 2,3% | A | 0 | + | 0 |

|

|

|

|

|

|

|

|

|

|

| Wachstum (≈30%) =17% | WKN | 8.12.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

|

|

| Wheaton Precious Metals | ETR:SII | 38,14 € | 1% | 14% | 3,7% | B | 0 | 0 | + |

| Medios | ETR:ILM1 | 19,98 € | -3% | -34% | 5,5% | A | 0 | + | + |

| Flatex | ETR:FTK | 6,15 € | -40% | -69% | 5,1% | B | + | + | + |

| Paypal | PYPL | 70,06 € | -3% | -47% | 2,7% | C | + | + | - |

|

|

|

|

|

|

|

|

|

|

| Dividende (≈30%) = 30,3% | WKN | 8.12.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! |

|

|

|

| Devon Energy | DVN | 56,97 € | -13% | 2% | 5,5% | B | 0 | + | + |

| Wienerberger | ETR:WIB | 24,24 € | -3% | -1% | 3,6% | C | + | - | + |

| CEWE | ETR:CWC | 94,00 € | -4% | 11% | 7,4% | B | 0 | 0 | + |

| Allianz | ETR:ALV | 204,70 € | 1% | 10% | 7,4% | A | 0 | + | + |

| Snap-On | SNA | 223,39 € | -4% | 8% | 6,3% | B | 0 | + | + |

|

|

|

|

|

|

|

|

|

|

| Absicherung (≈20%) =20,9% | WKN | 8.12.22 | Woche Δ | Σ '22 Δ | Anteil 3x6,6% | ! |

|

|

|

| Goldbarren 150 gr | 100 gr. | 5.411,00 € | -1% | 7% | 9,1% | A | + | + | + |

| Südzucker-Anleihe | A0E6FU | 79,75% | 0% | -10% | 6,4% | B | + | + | + |

| Bitcoin | BitBox02 | 16.249,00 € | 1% | -53% | 5,5% | C | + | + | 0 |

|

|

|

|

| Cashquote |

|

|

|

|

| Σ-Portfolio Ergebnis seit 2022 |

|

| -4% | -23% | 18,9% |

|

|

|

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 20% | 12,9% | 8 | 5 | 2,5% |

| Wachstum | Enkelkinder | 30% | 17% | 5 | 4 | 6,0% |

| Dividende | Urlaub | 30% | 30,3% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 20,9% | 3 | 3 | 6,7% |

| Summe |

| 100% | 81,1% | 21 | 17 | 100% |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzten Spalten werden für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. In der Spalte „C19“ wird die Auswirkung der Corona-Pandemie (Covid_19) eingestuft. So profitieren viele Technologieunternehmen von der Pandemie (+), während Freizeit-Unternehmen stark leiden (-). Ein „0“ symbolisiert, dass es entweder kaum einen Einfluss gibt, oder positive und negative Einflüsse sich die Waage halten.

„%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein. „le“ stuft den Einfluss der Deglobalisierung ein, wobei local economies (le) stärker profitieren dürften.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

09. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

10. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de