»

zurück zur Übersicht

08.06.2018:

H E I B E L - T I C K E R P L U S

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

13. Jahrgang - Ausgabe 23 (08.06.2018)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

| 01. | Info-Kicker: G7-Gipfel unter schlechten Vorzeichen |

| 02. | So tickt die Börse: Merkel aufgrund schwacher Konjunkturdaten in Erklärungsnot |

| | - Wochenperformance der wichtigsten Indizes |

| 03. | Sentiment: Ruhiger Sommer in Sicht, sofern Sie Trump ausblenden können |

| | - |

| 04. | Ausblick: Kaufempfehlung nach durchsichtigem Manöver |

| 05. | Wunschanalyse: Alibaba |

| | - Alibaba: „Globaler Handel startet hier” |

| | - Ali Baba und die 40 Räuber |

| | - Ein paar Zahlen |

| | - Bewertungsansatz |

| | - Was ich glaube und was ich mache |

| | - FAZIT |

| 06. | Update beobachteter Werte: BB Biotech, Meyer Burger, bet-at-home, Tesla Motors, Cameco, Meyer Burger |

| | - BB Biotech: Schandliste belastet Pharmabranche |

| | - Meyer Burger: Pilotprojekt mit Panasonic |

| | - bet-at-home: Bet-at-Home fliegt aus SDAX |

| | - Tesla Motors: Wettbewerbsvorteil bei Serienfertigung von 5.000 Model 3 machbar |

| | - Cameco: Politisch induzierter Preissprung, Stopp Loss auf 9,30 EUR anheben |

| | - Meyer Burger: Telefonat mit MB |

| 07. | Übersicht HT-Portfolio |

| 08. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 09. | An-/Ab-/Ummeldung |

01. Info-Kicker: G7-Gipfel unter schlechten Vorzeichen

Liebe Börsenfreunde,

Deutschland hat eine rückläufige Industrieproduktion zu beklagen, Angela Merkel gerät vor dem G7-Gipfel in Erklärungsnot. Keine gute Ausgangslage, entsprechend läuft der DAX deutlich schlechter als seine US-Kollegen. Die Details dazu lesen Sie in Kapitel 02.

Die Stimmung ist leicht negativ, würde einen Ausverkauf infolge einer negativen Schlagzeile also frühzeitig abfangen. Doch in den vergangenen Wochen wurde der Großteil der Absicherungspositionen aufgelöst, so dass nunmehr auch eine Rallye kaum Dynamik gewinnen konnte. Meine Stimmungsanalyse lesen Sie in Kapitel 03.

Die Meldung schlug ein wie ein Bombe, die Aktie bildete heute das Schlusslicht in ihrem Index - doch das Ganze halte ich für ein durchsichtiges Manöver, wie ich in Kapitel 04 zeige, und empfehle die Aktie zum Kauf.

Sie haben sich eine ausführliche Analyse zum chinesischen Einzelhändler Alibaba gewünscht. Ich habe daher in Kapitel 05 die Unterschiede zu Amazon herausgearbeitet und eine mögliche Bewertung der Aktie erarbeitet.

Heute gibt es wieder einmal eine ganze Reihe von wichtigen Updates in Kapitel 06, in denen ich ganze Branchen und Märkte bespreche, sowie eine Übersicht über unser Portfolio in Kapitel 07.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp180610.pdfNun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Merkel aufgrund schwacher Konjunkturdaten in Erklärungsnot

Ich hatte es gestern bereits den Heibel-Ticker PLUS Kunden angekündigt: Die heute veröffentlichten Konjunkturdaten waren schlecht und werden sich positiv auf die US-Märkte auswirken. Die Industrieproduktion in Deutschland ist im April um 1% zurückgegangen, erwartet wurde ein Anstieg um 0,3%. Der Handelsbilanzüberschuss Deutschlands ist auf 19,4 Mrd. EUR gesunken, erwartet wurde ein lediglich leichter Rückgang auf 21 Mrd. EUR.

Merkels größter Trumpf beim Handelsstreit sowie auch in der Eurokrise ist stets die robuste deutsche Wirtschaft. Sie konnte dadurch jedes Argument mit der Bemerkung " Sie sehen doch, dass es bei uns klappt" kontern. Dieses Argument erodiert nun.

Beim G7-Treffen in Kanada wird sie sicherlich mit Italiens neuem Regierungschef Conte über die Spendierfreude seines Programms sprechen. Italien verspricht seinem Volk ein Grundeinkommen, ohne die Ausgabe gegenfinanziert zu haben. Merkel wird auf Sparsamkeit drängen, Conte wird jedoch nun kontern, dass zu viel Sparsamkeit nicht gut ist für die Wirtschaft, wie man an den jüngsten Konjunkturdaten Deutschlands sieht.

Ich halte das für eine positive Entwicklung. In Europa ist man inzwischen die deutsche Austerität leid, egal wie viele Beweise für deren Erfolge vorgelegt werden. Wenn Italien sich aus der Misere heraus inflationieren kann, dann wird das an den Finanzmärkten begrüsst.

Donald Trump wird in Kanada meines Erachtens offen mit Autozöllen drohen. Mercedes und BMW haben gerade große Autofabriken in Mexiko aus dem Boden gestampft. Intelligente Untersuchungen zeigen, dass dort überwiegend Autos für den südamerikanischen Markt produziert werden. Solche Berichte sind Trump jedoch egal, er möchte einen "besseren" Deal mit Deutschland bzw. Europa. Da geht es ihm weder nur um Stahl, noch um Autos, sondern um die gesamte Handelsbeziehung inklusive Agrar, wo sich Europa auf Wunsch von Frankreich seit Jahrzehnten vollständig vom Weltmarkt abschottet. Das hat nun auch Macron gemerkt und entsprechend ist in seinen jüngsten Tweets nichts mehr von der Männerfreundschaft zwischen ihm und dem Donald zu lesen.

Merkel wird er sagen, sehe ja jetzt schon, wie negativ der Handelsstreit sich auf die deutsche Wirtschaft auswirke, und er wird die oben angeführten Konjunkturdaten zitieren.

Heute hat der Donald angekündigt, das G7-Treffen vorzeitig zu verlassen, wenn er den Eindruck habe, dass sich die Europäer und Kanadier nicht auf ihn zu bewegen.

Schauen wir uns mal an, wie sich die wichtigsten Indizes im Wochenvergleich geschlagen haben.

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 7.6.18 | Woche Δ | Σ '18 Δ |

| Dow Jones | 25.237 | 3,4% | 1,7% |

| DAX | 12.811 | 1,6% | -0,8% |

| Nikkei | 22.823 | 2,8% | 0,3% |

| Shanghai A | 3.257 | 0,5% | -6,0% |

| Euro/US-Dollar | 1,18 | 1,2% | -1,5% |

| Euro/Yen | 129,62 | 1,8% | -4,0% |

| 10-Jahres-US-Anleihe | 2,94% | 0,12 | 0,52 |

| Umlaufrendite Dt | 0,32% | 0,17 | 0,04 |

| Feinunze Gold | $1.297 | -0,2% | -0,5% |

| Fass Brent Öl | $76,94 | -0,7% | 15,6% |

| Kupfer | 7.146 | 4,9% | -0,1% |

| Baltic Dry Shipping | 1.395 | 28,0% | 2,1% |

| Bitcoin | 7.667 | 2,1% | -44,8% |

Der Dow Jones hat bereits seit März wieder seinen Rallye-Modus eingeschaltet. Deregulierung, Steuersenkung und jetzt auch noch die Aussicht auf bessere Handelsbeziehungen treiben die US-Wirtschaft an. Diese Woche hat der Dow Jones 3,4% zugelegt.

Der DAX ist da zögerlicher, denn so langsam zeichnet sich ab, dass nun auch Europa ins Visier von Donald Trump gerät. Entsprechend ist das DAX-Plus nach der Italienkrise vor zwei Wochen in dieser Woche mit nur 1,6% eher bescheiden.

Der Italien-Schock wurde wohl eher am Währungsmarkt verarbeitet, der Euro-Wechselkurs zum US-Dollar ist diese Woche um 1,2% auf 1,18 USD/EUR angestiegen. Auch das Zinsniveau ist wieder angesprungen, nachdem sich die Italienkrise zunächst beruhigt hat.

Das Gold verharrt in einer Seitwärtsbewegung, als ob es mit all diesen Vorgängen nichts zu tun hätte. Auf einschlägigen Goldseiten wird immer wieder behauptet, Notenbanken würden den Goldpreis manipulieren. Ich will mich an solchen Spekulationen nicht beteiligen, aber eine bessere Erklärung fällt mir nicht ein.

Eine interessante Nachricht zum Gold war diese Woche aus Russland zu hören: Putin steigert die Goldproduktion seines Landes, verdoppelt sie sogar bis zum Jahr 2021 und wird damit zum zweitgrößten Goldproduzenten weltweit. Auch die Goldreserven Russlands steigen seit einigen Jahren extrem stark an. Ich gehe davon aus, dass sich Putin gegen Währungsturbulenzen absichern möchte.

Der Ölpreis gibt weiter ab, wie von mir vor einigen Wochen in Aussicht gestellt. Mein Ziel für Brent: deutlich unter 70 USD/Fass. Es gibt weiterhin genug long positionierte Spekulanten, die derzeit ihre Positionen auflösen müssen, um den Ölpreis noch ein wenig tiefer zu drücken. Es war schwerer zu bestimmen, wann die Preiskorrektur losgeht, als nun zu behaupten, dass dieser einmal begonnene Trend noch nicht am Ende ist.

Der Baltic Dry Verschiffungsindex ist um 28% angesprungen. Er zeigt die Transportpreise für Schüttgut wie bspw. Kohle an und wird hauptsächlich durch die Handelsaktivitäten Chinas bewegt. Es scheint also, dass China derzeit eifrig Handel betreibt. Ist das ein Zeichen dafür, dass China davon ausgeht, dass der Handelsstreit zwischen den USA und China in absehbarer Zeit beigelegt werden kann? Oder füllen die Chinesen noch schnell ihre Läger auf, um im Falle einer Eskalation erst einmal von den Reserven leben zu können?

Nach dem G7-Treffen fliegt Trump nach Singapur und trifft sich mit Nordkoreas Diktator Kim Jong un. Wir dürfen gespannt sein, was dort beschlossen wird. Ich sehe diesen Vorgang im Zusammenhang mit dem Handelsstreit mit China, Trump übt großen Druck auf das Reich der Mitte aus, um letztlich einen guten Deal für sein Land zu vereinbaren. Unter diesem Druck ist auch die Unterstützung Chinas für Nordkorea eingestellt worden und Kim Jong un muss verhandeln. Doch das Zustandekommen des Treffens ist bereits ein Erfolg für Kim Jong un, für Trump wird es in Singapur schwer, einen Verhandlungserfolg zu vermelden. Er hat großes Interesse an der nuklearen Abrüstung Nordkoreas und die ist bereits im Gange, wenn man Nordkoreanischen Berichten glaubt.

Die geopolitische Situation ist komplex geworden. Schauen wir mal, wie sich das auf die Stimmung der Anleger niederschlägt.

03. Sentiment: Ruhiger Sommer in Sicht, sofern Sie Trump ausblenden können

Die meisten Anleger sehen es ähnlich wie ich: Der Ausverkauf der Vorwoche im Zuge der Italienkrise ist in eine Seitwärtsbewegung übergegangen. Nur noch 31% (-12%) betrachten die aktuelle DAX-Entwicklung derzeit als Abwärtsimpuls, dafür gehen nunmehr 46% (+12%) von einer Seitwärtsbewegung aus. Die Stimmung hat sich damit leicht erholt, zeigt aber nach wie vor große Niedergeschlagenheit an.

Was das Ganze nun sollte, darauf können sich immer weniger Anleger einen Reim machen. Inzwischen sehen 37% (+7%) der Umfrageteilnehmer ihre Erwartungen der Vorwoche als kaum erfüllt an, nur noch 36% (-2%) geben an, dass sich ihre Erwartungen zum größten Teil erfüllt haben. Erstaunlich ist mit 22% (-4%) die weiterhin extrem große Zahl derer, die von der aktuellen Entwicklung auf dem falschen Fuß erwischt wurden. Damit zeigt die Verunsicherung unter den Anlegern ein extrem hohes Niveau an, wie es in der Regel im Zusammenhang mit einer zumindest kurzfristigen Bodenbildung im DAX auftritt.

Mit dem Abklingen der Italienkrise steigt auch wieder die Zuversicht unter den Anlegern, wenn auch nur leicht. 23% (+4%) erwarten für den DAX in drei Wochen in eine Aufwärtsbewegung, aber immer noch 31% (-1%) gehen von einer anhaltenden Abwärtsbewegung aus, einem Bärenmarkt. Das Lager derer, die eine Seitwärtsbewegung erwarten, ist um 4% auf 28% geschrumpft.

Weiterhin 19% möchten in den kommenden zwei Wochen Aktien zukaufen, hingegen wollen nun sogar 20% (+4%) Aktien verkaufen. Da haben sich 4% von den zuvor Unentschlossenen zum Verkauf entschieden, denn nun geben nur noch 62% an, noch nicht zu wissen, was sie als nächstes tun wollen.

In den Ausverkauf im Februar und März hinein haben Privatanleger Absicherungspositionen aufgebaut. Diese wurden nun in den aktuellen Ausverkauf hinein glattgestellt, das Euwax-Sentiment ist zurück im neutralen Bereich. Bemerkenswert ist jedoch, dass die Absicherungspositionen überwiegend bei einem deutlich niedrigeren DAX-Stand eingegangen wurden, als sie nun im verhältnismäßig kleinen Ausverkauf glatt gestellt wurden.

Institutionelle Anleger, die sich über die Eurex absichern, haben sich diese Wochen neutral verhalten. Ihre US-Kollegen sind moderat abgesichert, haben ihre Positionierung jedoch in die Dow-Rallye dieser Woche hinein nicht ausgebaut. Eine Überhitzung wird in den USA offensichtlich noch nicht befürchtet.

Und so zeigt auch der technische Angst und Gier Index des S&P 500 mit 58% eine neutrale Verfassung am US-Aktienmarkt an. Der kurzfristige Überkauft / Überverkauft - Oszillator bewegt sich nur langsam in den überkauften Bereich vor.

Institutionelle Anleger in den USA haben ihre Investitionsquote um 10% auf 92% hochgefahren. Damit ist endlich wieder ein durchschnittliches Investitionsniveau in den USA erreicht, nachdem die Investitionsquote im Rahmen der Korrektur im Frühjahr deutlich zurückgefahren wurde.

US-Privatanleger haben eine Bullenquote von 12%, was einer moderat bullischen Stimmung entspricht.

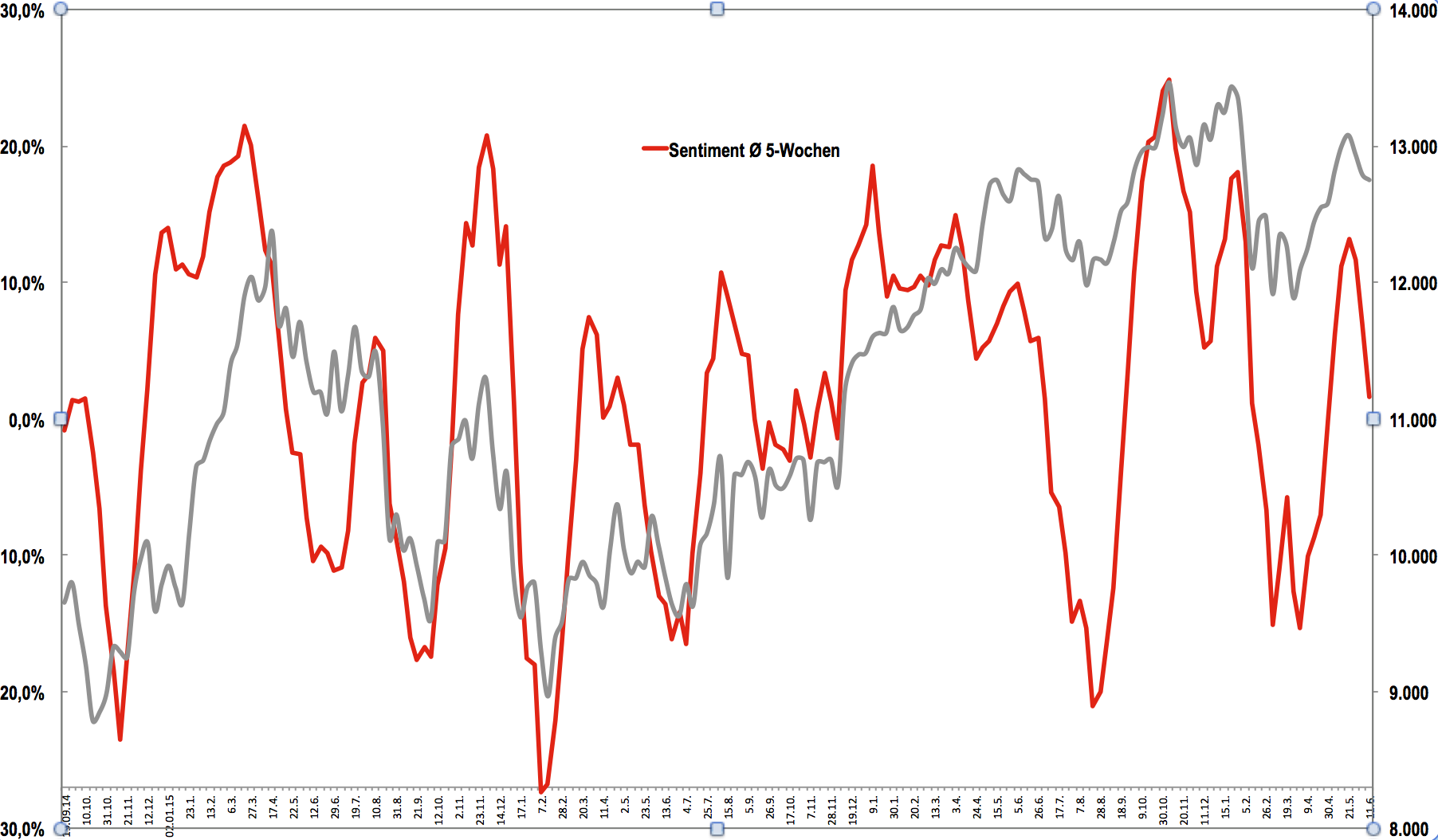

Sentimentdaten

Abbildung 1: 5-Wochendurchschnitt des Anleger-Sentiments

Weiterhin gibt die Sentimentanalyse keinen Hinweis auf ein Stimmungsungleichgewicht, das die Richtung der nächsten DAX-Bewegung beeinflussen könnte. Im 5-Wochendurchschnitt der Stimmungserhebung sehen wir die neutrale Verfassung der Anleger.

Das bedeutet auf der einen Seite, dass es nun keinen großen Kaufbedarf mehr unter den vormals hochabgesicherten Anlegern mehr gibt, denn die Absicherungen wurden bereits aufgelöst. Es bedeutet jedoch auch, dass ein eventueller Ausverkauf aufgrund einer negativen Schlagzeile nicht durch falsch positionierte Anleger verstärkt würde.

Das heißt: Einen Ausverkauf in Folge einer negativen Meldung können wir nicht ausschließen, wir können jedoch feststellen, dass ein solcher Ausverkauf vermutlich schnell enden sollte.

Auf der anderen Seite würde eine positive Meldung beispielsweise aus Kanada oder Singapur auch keine fulminante Rallye lostreten, da es keine große Notwendigkeit für Eindeckungskäufe bei den Anlegern gibt. Die Absicherungspositionen wurden in den vergangenen Wochen bereits eingedeckt.

Spricht also vieles für einen ruhigen Sommer, je nachdem, was Sie unter "ruhig" verstehen. Wenn Sie als Anleger Schwankungen im DAX von plusminus 7% ohne Schweißausbruch verkraften können, dann könnte der Sommer meines Erachtens ruhig werden. Wenn Sie jedoch bei jedem neuen Trump-Tweet nervös werden und das Ende der Welt befürchten, dann wäre jetzt ein guter Augenblick, sich von einigen Aktien zu trennen und den Sommer über mit etwas weniger Engagement zu segeln.

04. Ausblick: Kaufempfehlung nach durchsichtigem Manöver

Wir haben nun die Gelegenheit, einen meiner absoluten Dividendenfavoriten ins Depot zu holen: die Deutsche Post.

Unsere Gesellschaft entwickelt sich zunehmend zu einer Vier-Wände-Gesellschaft, denn sobald Sie sich ins Auto setzen, stehen Sie im Stau. Da ist es nur zu verständlich, wenn man sich vieles nach Hause liefern lässt. Die Deutsche Post profitiert bereits seit Jahren von diesem Trend und auch die Anstrengungen Amazons, eigene Auslieferkapazitäten zu entwickeln, haben der Erfolgsstory der Deutschen Post keinen Abbruch getan.

Kürzlich kamen Gerüchte zu Tage, dass die Post einmal mehr das Porto anheben möchte. Ein heikles Thema, denn der Großteil der Bevölkerung sieht das Briefporto noch immer als Gemeingut, das zur reibungslosen Korrespondenz innerhalb unserer Gesellschaft niedrig sein muss.

Doch es rechnet sich nicht mehr für die Post und so hebt sie seit einigen Jahren bei jeder Gelegenheit das Porto an. Und aktuell gibt es eine Gelegenheit: Heute hat CEO Frank Apple eine Gewinnwarnung ausgegeben. Statt der bislang ausgegebenen Prognose von 4,15 Mrd. Euro auf 3,2 Mrd. Euro gesenkt. Mit 400 Mio. Euro schlägt dabei eine Vorruhestandsregelung für Post-Beamten zu Buche. Zudem habe man Probleme, Postzusteller für das Paketgeschäft zu finden, man beklagt dort deutlich steigende Personalkosten. Um die steigenden Kosten anderweitig wieder reinzuholen, werde man jährlich 100 Mio. Euro in die Digitalisierung der Zustellung von Paketen und Briefen investieren.

Ich will die Meldung mal anders formulieren:

"Die Post beklagt die ausufernden Personalkosten, denn zum einen sind Beamtengehälter sehr teuer und zum anderen ist der Markt für billiges Zustellpersonal leergefegt. Die Beamten schickt man mit Einmalkosten nach Hause, das wirkt sich erfahrungsgemäß schon in wenigen Monaten positiv auf die Unternehmensbewertung aus, denn die Post wird in diesem Bereich sinkende Fix-Kosten ausweisen.

Um das Personalproblem langfristig zu lösen, wird künftig 100 Mio. Euro jährlich in digitale Zustellmethoden wie Drohnenlieferungen investiert. Der Postzusteller wird auf Sicht von einigen Jahren aussterben, die Profitabilität der Post wird durch diesen Schritt deutlich gesteigert. Mit der Drohnenlieferung als Kostenkiller wird die Post in der Zukunft auch weiterhin die Personalgehälter für Zusteller niedrig belassen können.

Um den Cashflow für die anstehenden Investitionen ein wenig aufzubessern, wird die Cashcow Briefporto von 70 auf 80 Cent angehoben. Damit erfolgen diese Investitionen sogar kostenneutral."

Ich verstehe nicht, wie die Postaktie auf Basis dieser Meldung heute um 5% ausverkauft werden konnte. Ich würde sagen: Da hat der CEO Appel eine perfekte Marketingkampagne in Bewegung gesetzt, die nicht nur die Mitarbeiter auf niedrigere Löhne und die Kunden auf höhere Portopreise einstimmt, sondern sogar die Anleger, also die Eigentümer, verschreckte.

Mit einem KGV 2019e von 13 ist die Deutsche Post in meinen Augen günstig bis fair bewertet. Immerhin konnte in der Vergangenheit ein Gewinnwachstum von 7-10% vermeldet werden. Okay, nun erfolgt erst einmal ein Reset, doch ich lasse mich gerne überraschen, wie stark der Gewinneinbruch am Ende tatsächlich sein wird. Ich gehe davon aus, dass die nun deutlich gesenkte Unternehmensprognose letztlich deutlich übertroffen werden kann. Doch bis dahin sind die Beamten zu Hause, das Porto ist teurer und Anleger werden über die tolle Entwicklung jubeln.

Mit einer erwarteten Dividende von 3,9%, die locker aus dem freien Cashflow bezahlt werden kann (Cashflow ist dreimal so hoch wie Dividende), qualifiziert sich die Deutsche Post für unser Dividendenportfolio. Ich würde am Montag eine halbe Positionsgröße kaufen.

Deutsche Post

WKN 555200, ISIN DE0005552004

Kurs aktuell 31,08 EUR

Kaufen zur Eröffnung am Montag

05. Wunschanalyse: Alibaba

Die chinesische Version von Amazon unterscheidet sich in einigen wesentlichen Punkten: Insbesondere das rein digitale Geschäftsmodell macht Alibaba agiler, dafür aber auch verletzbarer. In der vorliegenden Wunschanalyse habe ich eine Bewertung unter Berücksichtigung dieses Unterschieds vorgenommen. Das Ergebnis: Die Aktie dürfte bis auf weiteres weiterlaufen, doch ein Investment ist nur für nervenstarke Anlegern ratsam, die ihre Spekulation mit einem engen Stopp Loss absichern.

Alibaba

„Globaler Handel startet hier”

Fr, 08. Juni um 12:53 Uhr

„Globaler Handel startet hier”. Mit diesem Slogan beansprucht Alibaba den globalen B2B-Markt im Einzelhandel für sich. Während Amazon weltweit den Konsumenten als Hauptkunden sieht, wendet sich Alibaba dem internationalen Händler zu, der Produkte in großen Stückzahlen aus China kauft und dann über eigene Vertriebswege, im Zweifel auch über Amazon, an den Kunden bring.

Auf dem Heimatmarkt China sieht es dennoch genauso aus wie bei Amazon, der chinesische Konsument sorgt für 72% des Konzernumsatzes, Tendenz stark wachsend mit 43% Umsatzwachstum p.a.

Der in der Überschrift zitierte Slogan „Globaler Handel startet hier” ist daher eher ein Wunsch als eine Feststellung. Doch es ist eine interessante Strategie, die sich von Amazons vorgehen abhebt.

Anders als Amazon überlässt Alibaba die Lieferlogistik zum größten Teil Drittanbietern. Der Amazon-Ansatz des Einzelhändlers mit eigenen Logistikzentren wird in China von JD.com verfolgt. Dafür hat Alibaba einen starken Arm im Cloud-Geschäft aufgebaut, ähnlich wie Amazon.

ALI BABA UND DIE 40 RÄUBER

Wie kommt ein chinesisches Unternehmen dazu, sich bei der Namensgebung an eine arabische Geschichte anzulehnen, die der Überlieferung zufolge erst in Frankreich in die Geschichtensammlung 1001 Nacht eingefügt wurde? Ali Baba ist ein armer Holzfäller, der eine Räuberbande bezwingt und am Ende Ihren Schatz erobert.

Chinesen sind abergläubisch und dem Glücksspiel zugeneigt. Wenn man also einen Bezug schafft, der die Phantasie anregt, dann hat das in China mehr Zugkraft als bei den skeptisch veranlagten Deutschen. Am Ende der Geschichte steht der unermessliche Reichtum Ali Babas, und genau diese Aussicht soll Kunden dazu bringen, über Alibaba gewinnbringend Handel zu betreiben.

Gründer Jack Ma sieht in diesem Versprechen die Aussicht für Chinesen, in einer besseren Welt zu leben, wenn Alibaba den Handel effizienter gestaltet.

EIN PAAR ZAHLEN

Ich kann Ihnen vorrechnen, dass Alibaba günstig bewertet ist. Dazu nehme ich die Wachstumsgeschwindigkeit des Gewinns (35%) und setze sie ins Verhältnis zum erwarteten Kurs/Gewinn Verhältnis (24). Ich kann auch vorrechnen, dass die Aktie exorbitant teuer ist. Dazu nehme ich die Marktkapialisierung (450 Mrd. EUR) und setze sie ins Verhältnis zum Jahresumsatz (21 Mrd. EUR).

Die PEG-Ratio (KGV zum Gewinnwachstum) ist mit 0,68 sehr günstig. Werte bis 1 gelten als fair, für Wachstumsunternehmen wie Alibaba wird aber auch gerne mal das zweifache bezahlt.

Das Kurs/Umsatz-Verhältnis von 21 sprengt jeden Rahmen, denn auch hier gelten Werte über 2 als viel zu teuer.

Wie lässt sich dieser offensichtliche Widerspruch auflösen? Ist es etwa so, dass Alibaba mit Tricks einen vorübergehend viel zu hohen Gewinn ausweist, der sich nicht nachhaltig halten lässt? Ist die Gewinnmarge überhaupt langfristig haltbar? Oder ist zu befürchten, dass der Gewinn in der Zukunft unterproportional zum Umsatz ansteigt?

Hmm, genau das Gegenteil ist der Fall, und genau deswegen ist Alibaba so viel wert. Das Geschäft von Alibaba ist hochprofitabel. Die Gewinnmarge von aktuell 30% ist zwar tatsächlich rückläufig, nicht jedoch weil die Kosten steigen, sondern weil das Unternehmen immer mehr in neue Technologien investiert. Alibaba investiert in die Zukunft. Wir kennen das von Amazon, der Konzern hatte in seiner Geschichte so gut wie immer extrem viel investiert, so dass die Gewinnmarge sehr gering ausfiel, häufig sogar ins Minus rutschte.

Nur sporadisch ist bei Amazon zu sehen, wie lukrativ das Geschäft ist. Nur sporadisch, wenn die neue Idee des Gründers und CEOs Jeff Bezos noch keine Milliarden verschlingt, kommen plötzlich Gewinnsprünge von über 100% bei dem einen oder anderen Quartalsergebnis von Amazon vor.

Kritiker merken an, dass die Investitionen bei Amazon auf ewig erforderlich seien, um im Haifischbecken des Einzelhandels zu bestehen. Daher dürfe man die Investitionen nicht aus der operativen Marge herausrechnen, die Investitionen gehören zum Tagesgeschäft.

Ob diese Kritik stimmt oder nicht, ist noch nicht entschieden, wir warten seit 20 Jahren auf eine entsprechende Antwort.

Und das ist die entscheidende Frage, die wir uns bei Alibaba stellen müssen: Baut sich Alibaba eine Kundenbindung auf, die langfristig Bestand hat?

BEWERTUNGSANSATZ

Es ist schwer, die Zukunft von Alibaba vorherzusehen. Schauen wir uns also einmal einen optimistischen Fall an, und dann einen pessimistischen.

Optimistisch:

Da Alibaba nicht in eine Offline-Infrastruktur investiert, sind deutlich höhere Gewinnmargen möglich. Im rein digitalen Geschäft sind 40-50% keine Seltenheit.

Der Umsatz wächst derzeit schneller als der Gewinn. Mit einem Umsatzsprung von 58% im gerade abgelaufenen Geschäftsjahr wird der Entwicklung in China Rechnung getragen, das immer mehr Chinesen in Städte ziehen, die Städte immer voller und die Straßen immer verstopfter werden, so dass Online-Bestellungen und Lieferungen nach Hause immer beliebter werden.

Bei einem chinesischen Wirtschaftswachstum im hohen einstelligen Bereich wirkt dieser Effekt noch beschleunigend. Ich gehe zwar nicht davon aus, dass die 58% gehalten werden können, aber Wachstumsraten von 40% könnten auch in den kommenden Jahren möglich sein.

Wenn wir nun diese Zahlen einmal für fünf Jahre in die Zukunft ansetzen, dann komme ich auf einen Jahresumsatz von 112 Mrd. Euro im Jahr 2023. Bei einer Gewinnmarge von 50% würde Alibaba dann 56 Mrd. EUR Gewinn abwerfen. Legen wir nun ein KGV von 20 für diesen Zeitpunkt an, so erhalte ich eine Marktkapitalisierung von 1,1 Bio. Euro, die dann anzulegen wären. Um in diese Bewertung hineinzuwachsen, könnte die Aktie in den kommenden fünf Jahren jährlich um 20% steigen.

Pessimistisch:

Die Wachstumsgeschwindigkeit könnte nachlassen, da der chinesische Markt irgendwann gesättigt ist und das Geschäftsmodell nicht so einfach international anwendbar ist. Immerhin ist im internationalen Geschäft Amazon ein schlagkräftiger Konkurrent. Ich nehme also mal an, dass das Umsatzwachstum bis 2023 auf 30% p.a. sinkt.

Auch die Gewinnmarge könnte obigen Einwänden folgend aufgrund der immer wieder erforderlichen, hohen Investitionen bei 30% stagnieren.

Wende ich diese Annahmen auf die obige Rechnung an, so komme ich auf ein jährliches Kurswachstum bei Alibaba von 8%.

Es zeigt sich also, dass Alibaba durchaus in den kommenden Jahren in die aktuelle Bewertung hinein wachsen kann. Selbst wenn Umsatzwachstum und Gewinnmarge rückläufig sind, dürfte sich immer noch eine attraktive Rendite erwirtschaften lassen.

WAS ICH GLAUBE UND WAS ICH MACHE

Wenn ich mir die Angebote auf Alibaba anschaue, dann juckt es mich in den Fingern, zehn Playstations zu extrem günstigen Preis zu kaufen und die neun überschüssigen Playstations dann mit 10% Aufschlag über eBay anzubieten. Der Preis wäre immer noch deutlich günstiger als alles andere, was ich sehe. Okay, Lieferzeit 1-2 Wochen, aber ich denke, so könnte ich mir eine Playstation „verdienen”.

Das geht aber nur, solange die Zollbehörden bei Kleinsthändlern wie mir nicht nachkommen. Solche Geschäfte könnten weltweit für einen Run auf Alibaba-Angebot sorgen. Das dürfte zu ordentlichen Wachstumsraten im internationalen Geschäft von Alibaba führen und die Phantasie der Anleger beflügeln. Wir befinden uns hier noch in einem sehr frühen Stadium des Wachstums.

Doch früher oder später werden Zollbehörden solche Geschäfte ebenfalls erfassen, und dann ist ein Großteil des möglichen Preisvorteils dahin.

Ich glaube also, dass die Aktie von Alibaba in den kommenden Monaten, vielleicht sogar Jahren, noch deutlich weiter ansteigen kann. Alibaba wird zu einem schlagkräftigen Wettbewerber von Amazon heranwachsen.

Die rein digitale Ausrichtung des Konzerns macht das Geschäftsmodell auf der einen Seite anfällig für den Wettbewerb, denn die Markteintrittsbarrieren sind nicht so hoch wie beim Offline-Geschäft. Auf der anderen Seite ist Alibaba dadurch jedoch viel agiler und flexibler als andere Einzelhändler wie bspw. auch Amazon.

So könnten Sie bei Alibaba als Investor auf den rollenden Zug aufspringen, sollten aber stets ein relativ enges Stopp Loss mitführen, um im Falle von Turbulenzen frühzeitig raus zu kommen. Das rein digitale Geschäftsmodell macht Alibaba angreifbar, zumindest seitens Analysten, die den Kurs auch über längere Zeit belasten können.

Ich habe mir ein anderes chinesisches Unternehmen aus diesem Bereich ausgesucht, in das ich investiere. Welches das ist, erfahren Sie in meinem Börsenbrief Heibel-Ticker.

FAZIT

Alibaba ist ein schnell wachsender Online-Einzelhändler mit rein digitalem Geschäftsmodell und daher hoher Agilität. Die Bewertung des Unternehmens lässt viel Spielraum für Annahmen, daher ist die Kursentwicklung ziemlich volatil – je nachdem, welcher Analyst zuletzt seine Meinung veröffentlicht hat.

Somit ist die Aktie von Alibaba nur etwas für Anleger mit guten Nerven. Zudem deutet vieles auf einen baldigen Machtkampf zwischen Amazon und Alibaba hin, daher sollten Sie Ihre spekulative Position mit einem engen Stopp Loss gut absichern.

06. Update beobachteter Werte: BB Biotech, Meyer Burger, bet-at-home, Tesla Motors, Cameco, Meyer Burger

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

BB Biotech

Schandliste belastet Pharmabranche

Fr, 08. Juni um 13:01 Uhr

Das Thema ist nicht leicht zu besprechen: da werden auf der einen Seite Milliarden in die Forschung gesteckt, um am Ende bspw. ein Medikament für eine seltene Ausprägung des Blutkrebses zu haben, mit dem Patienten behandelt werden können. Die Behandlung kostet 20.000 Euro pro Monat. Celgene, der Patentinhaber des Medikaments (Revlimid) wehrt sich nun mit Händen und Füßen dagegen, das Patent auslaufen zu lassen und Generika-Herstellern die Möglichkeit zu bieten, die Behandlung für einen Bruchteil des Geldes anzubieten.

Erklären Sie das mal einem Blutkrebspatienten.

US-Präsident Donald Trump hat versprochen, die Kosten des Gesundheitssystems zu senken. Er hat Scott Gottlieb in die US-Gesundheitsbehörde FDA geschickt, um sein Versprechen umzusetzen. Gottlieb hat sich dafür entschieden, Generikahersteller zu unterstützen. Nun hat er eine Schandliste von Pharma- und Biotech-Unternehmen veröffentlicht, gegen die am meisten Beschwerden seitens Generikahersteller vorliegen.

So werfen Generikahersteller den Patentinhabern vor, häufig die erforderlichen Mustermedikamente, die zur Analyse und Entwicklung der generischen Billigkopien erforderlich sind, nicht zur Verfügung zu stellen. Man brauche 1.500 bis 5.000 solcher Muster.

Außerdem würden Patentinhaber mit fadenscheinigen Argumenten für Patentverlängerungen kämpfen und neue Nutzen für alte Medikamente erfinden, nur um sich - häufig mit rechtlichem Beistand - eine lukrative Patentverlängerung zu erhaschen. Es wird also keine Patentverletzung propagiert oder das Patent an sich in Frage gestellt, sondern die FDA geht lediglich gegen die Marktteilnehmer vor, die ein Patent zu ihren Gunsten überstrapazieren möchten. Das finde ich von der Idee her nicht schlecht.

Ganz oben auf der Schandliste von Gottlieb steht Celgene mit seinem Medikament Revlimid, insgesamt gebe es 31 Beschwerden gegen Celgene. An zweiter Stelle steht Actelion mit 27 Beschwerden. Celgene ist eine der größten Positionen bei BB Biotech. Die Aktie gab in den vergangenen Wochen 10% ab.

Unabhängig von diesem Vorgang lese ich auf verschiedenen Biotech-Seiten, dass die Übernahmen in dieser Branche in den vergangenen Monaten quasi zu einem Stillstand gekommen seien. Man fragt sich warum. Ich habe da so eine Vermutung: Wenn die FDA konsequent Generika-Hersteller unterstützt, dann sind die Patentinhaber weniger attraktiv. Und niemand weiß, was sich die FDA als Nächstes noch ausdenken wird.

Ich würde den Vorgang in die Kette der Trump-Methoden eingliedern. Trump rühmt sich, mehr Regulierungen abgeschafft zu haben als irgendein US-Präsident zuvor. Gleichzeitig rühmt er sich ebenfalls, mit konsequenter Anwendung bestehenden Rechts viel erreicht zu haben. Er biegt sich seine Welt so zurecht, wie er sie haben möchte - ohne dabei auf neue Gesetze angewiesen zu sein. Und diese Erkenntnis ist absolut negativ für die Pharma- und Biotech-Branche. Wo bis vor zwei Jahren der Investitionsschutz durch Patente im Zweifel bis zum Sankt-Nimmerleins-Tag verlängert werden konnte, droht plötzlich eine harte Gangart der FDA, die im Zweifel Entscheidungen zu Lasten der Pharma- und Biotech-Branche trifft.

Mag sein, dass in der Pharma-Branche derzeit ein wenig Verunsicherung herrscht und Übernahmen daher nicht mit dem gewohnten Druck verfolgt werden. Doch das würde ich für den Biotech-Bereich lediglich als kleine Pause interpretieren, denn Pharma-Konzerne benötigen Patente und Biotech-Unternehmen liefern Patente. Übernahmen dürften also schon bald wieder anlaufen. Was ich allerdings nicht abschätzen kann ist, welche Mittel die FDA sich als Nächstes ausdenken wird, um die Preise im Gesundheitssystem zu senken.

Ich setze BB Biotech daher von "A" (kaufen) auf "C" (Kurssprünge zum Verkaufen nutzen). Wir haben eine volle Position und im Zweifel würde ich die volle Position verkleinern.

Meyer Burger

Pilotprojekt mit Panasonic

Fr, 08. Juni um 13:07 Uhr

Ende letzter Woche hat Meyer Burger bekanntgegeben, eine Vereinbarung zur Installation seiner Smartwire Connection Technology (SWCT)-Anlagen zur Produktion von Solarmodulen mit Panasonic abgeschlossen zu haben. Es solle die Verwendung der Meyer Burger eigenen Technologie Heterojunction im Panasonic-Umfeld getestet werden.

Die Aktie sprang kurzzeitig um 10% an, gibt aber seither diesen Gewinn wieder ab. was steckt dahinter?

Nun, es ist die erste Wasserstandsmeldung seit vielen Monaten über die Möglichkeit, Teslas Gigafactory mit Meyer Burger Technologie auszustatten. Denn, wir erinnern uns, Panasonic hat von Tesla den Auftrag erhalten, die Solarmodule für die Anlagen zu liefern. In meiner ursprünglichen Analyse vor nunmehr fast einem Jahr, als wir Meyer Burger in unser Portfolio aufgenommen haben, hatte ich darauf hingewiesen, dass die Meyer Burger Technologie wesentlich effizienter und günstiger ist als die von Panasonic. Es war meiner damaligen Ansicht zufolge nur eine Frage der Zeit, bis Panasonic die Technologie von Meyer Burger zukaufen würde.

Seither ist an dieser Front nichts passiert, absolute Nachrichtenflaute. Doch mit der Meldung der vergangenen Woche wird dieser Spekulation wieder Leben eingehaucht. Daher ist der Kurssprung von 10% nachvollziehbar. Diejenigen, die diese Möglichkeit auf dem Schirm hatten, haben umgehend Meyer Burger gekauft.

Da Meyer Burger selbst jedoch herzlich wenig tut, um diese Möglichkeit bekannt zu machen - man spekuliert nicht - wissen die wenigsten Anleger von dieser gegebenenfalls lukrativen Möglichkeit. entsprechend kommt der Kurs nun zurück.

Dann steht da noch der folgende Satz in der Pressemeldung: "Die Lieferung und Installation von Meyer Burger's SWCT-Ausrüstung in der Forschungs- und Entwicklungseinrichtung von Panasonic in Osaka sei für das zweite Quartal 2018 geplant und stelle einen ersten Schritt zur Ausweitung der Einführung der SmartWire Connection Technology auf andere Produktionsstandorte dar."

Mit unserem Hintergrundwissen können wir leicht ableiten, dass "andere Produktionsstandorte" auch den Standort der Gigafactory umfasst.

Ich werte die Meldung als Bestätigung für unsere Spekulation.

bet-at-home

Bet-at-Home fliegt aus SDAX

Fr, 08. Juni um 14:31 Uhr

Heute wurde gemeldet, dass Bet-at-Home bei der nächsten Index-Anpassung aus dem SDAX fliegen wird, HelloFresh kommt stattdessen rein. Das ist natürlich nicht gerade erfreulich, denn viele Fonds, die auf den SDAX aufsetzen, werden Bet-at-Home nun verkaufen. Die Aktie von Bet-at-Home ist heute mit 2% im Minus.

Die Skepsis der Anleger ist nachvollziehbar: Bet-at-Home wird mit einem KGV 2019e von 17 bewertet, der Gewinn wächst jedoch nur mit 4% p.a. Was die Aktie so attraktiv macht, ist der hohe Cashflow, der eine hohe Dividende ermöglicht.

Doch die Dividende wird derzeit noch aus dem Barvermögen ausgeschüttet, die Barreserven gehen dadurch jedes Jahr ein wenig zurück. Das Unternehmen lässt Anleger wissen, dass dieser Vorgang nicht besorgniserregend ist, da schon bald ausreichend Cashflow und Gewinn erwirtschaftet werde, um diese hohe Dividendenrendite zu unterfüttern. Ich habe derzeit keinen Anlass, dieser Aussage zu misstrauen, bleibe also dabei.

Der SDAX wird per Montag, dem 18. Juni angepasst. Sollte die Aktie von Bet-at-Home im Umfeld der Anpassung nochmals günstiger zu bekommen sein, würde ich nachkaufen und unsere Dividendenposition voll machen.

Tesla Motors

Wettbewerbsvorteil bei Serienfertigung von 5.000 Model 3 machbar

Fr, 08. Juni um 14:22 Uhr

Die Aktie von Tesla ist diese Woche um 11% angesprungen. Es gibt eine ganze Reihe von Meldungen, die dafür verantwortlich gemacht werden können.

Zum einen ist es auf der Hauptversammlung nicht gelungen, Gründer & CEO in seiner Macht zu beschränken. Der Antrag, einen anderen Chairman (Aufsichtsratsvorsitzenden) zu bestellen, ist gescheitert, wie auch der Versuch, eine Reihe von anderen Aufsichtsräten abzuwählen.

Zum anderen hat Musk erleichtert verkündet, dass nach dem Produktionsstillstand Anfang Mai nun das Fließband wesentlich besser laufe, 5.000 Model 3 pro Woche seien bis Ende des Monats Juni möglich. Irgendwann im nächsten Jahr würde das ganze dann ein zweites Mal aufgebaut, so dass wöchentlich 10.000 Model 3 gebaut werden können. Das versprochene Ziel würde damit, wenn auch mit einigen Monaten Verspätung, gerade noch rechtzeitig erreicht, um den Vorsprung vor der Konkurrenz aufrecht zu erhalten.

Und zum Dritten wurde diese Woche bei uns in Deutschland berichtet, dass einige Ingenieure deutscher Autobauer ein Model 3 zerlegt haben, um die Produktion von Tesla besser zu verstehen. Immer wieder stehen sich Aussagen gegenüber: Deutsche Autobauer behaupten, die Präzision, das Fertigungswissen und ein funktionierendes Zuliefernetz könne man nicht in wenigen Monaten aus dem Boden stampfen. Tesla hingegen behauptet, mit moderner Technologie sogar günstiger zu bauen.

Es ist nicht unüblich, dass die Konkurrenz ein Auto kauft und zerlegt, um die Geheimnisse des Wettbewerbers zu entschlüsseln. Diesmal stand die Frage im Raum, ob ein 30.000 Euro Model 3 tatsächlich gewinnbringend verkauft werden kann.

Es wurde festgestellt, dass Tesla hochwertige Materialien im sichtbaren Innenbereich verwendet, im Fußraum hingegen werden billige Plastikschalen eingesetzt. Bedienelemente fallen weg, da der Tesla per Bildschirm bedient wird. In der Karosserie würden Unfallschutz und Rostschutz leiden, da auch dort teils Billigmaterialien zum Einsatz kommen.

Motor und Getriebe werden von Tesla selbst hergestellt. Die Leistungswerte seien sogar noch besser als von Musk versprochen, so die Ingenieure. Die Abstimmung auf die Karosserie sei perfekt und von deutschen Herstellern mit ihren vielen Zulieferern und vielen Modellen nur schwer zu erreichen.

Herzstück ist natürlich die Batterie, die bei Tesla aus unzähligen Laptop-Batterien besteht, während andere Autobauer auf Spezialentwicklungen bei Batterien bauen. Die Tesla-Batterien minimieren heute schon den Einsatz von knappen Ressourcen wie Kobalt. Die Ingenieure waren von der Batterietechnologie Teslas begeistert.

Fazit der Untersuchung ist, dass ein Model 3 etwa 15.500 Euro an Materialkosten verschlingt und weitere 8500 Euro Arbeitskosten. Macht 24.000 Euro, eine ziemlich üppige Gewinnmarge zum Verkaufspreis von 30.000 Euro.

Mag sein, dass Mercedes, BMW und VW auch leistungsstarke E-Autos bauen können und sicherlich werden die deutschen E-Autos eine größere Variabilität anbieten, doch im direkten Preisvergleich leistungsgleicher Fahrzeuge werden es die deutschen Autobauer sehr schwer haben. Und genau darauf setzt Musk: Wenn der erste Hype verpufft ist, wird er meines Erachtens Taxis und Pizzalieferanten mit seinem Standard-Auto beglücken. Und auf diese Weise kann er zu einem nennenswerten Mitspieler auf dem weltweiten Automobilmarkt aufsteigen, wenn alles gut läuft.

Bitte bedenken Sie, dass wir hier nicht darüber entscheiden, ob Teslas alle anderen Autos dieser Welt überflüssig machen. Manchmal habe ich den Eindruck, dass die Tesla-Gegner genau diese Behauptung widerlegen wollen. Doch das behauptet niemand. Es geht Tesla lediglich darum, einen nennenswerten Anteil am weltweiten Automobilmarkt zu ergattern. Und da sehe ich Tesla auf einem guten Weg. Liquiditätsprobleme hat das Unternehmen nicht, wenn die Produktion wie geplant bis nächstes Jahr auf 10.000/Woche steigt.

Cameco

Politisch induzierter Preissprung, Stopp Loss auf 9,30 EUR anheben

Fr, 08. Juni um 14:34 Uhr

Diese Woche wurden plötzlich unzählige Artikel über den Uranmarkt veröffentlicht. Natürlich haben einige Artikel eine eher bullische Aussage und die anderen eine bärische. Schauen wir uns die beiden Argumente mal näher an.

Die US-Behörden haben eine Liste von Rohstoffen veröffentlicht, die "kritisch" für die Nationale Sicherheit der USA sein sollen: https://www.federalregister.gov/documents/2018/02/16/2018-03219/draft-list-of-critical-minerals.

Neben Aluminium und Stahl finden sich dort auch Rohstoffe wie Cobalt & Graphit (Akkus), Tantalum & Tellirium (Mobilfunk), aber auch Uranium. In der Liste wird dann auch angegeben, wo der Rohstoff überwiegend abgebaut wird und auf welchem Weg er in die USA gelangt.

Oh Wunder, Aluminium wird überwiegend in China produziert und gelangt über Kanada in die USA. Der entsprechende Handelsstreit ist voll im Gange.

Uranium wird überwiegend in Kasachstan abgebaut und gelangt über ... Kanada in die USA. Kasachstan ist eine ehemalige Sowjet-Republik und steht noch heute unter großem russischem Einfluss.

Die USA importieren 87% des in den USA durch Atomreaktoren benötigten Urans, nur 13% werden selbst produziert. Die zwei letzten US-Uranproduzenten haben Ende 2017 einen Brief an Donald Trump geschrieben, in dem sie die Schließung ihrer Produktionsstätten in Aussicht stellen, sollte der Uranpreis auf dem US-Markt weiterhin so niedrig bleiben.

Mit anderen Worten: Lieber Donald, wenn Du nicht auch für Uran einen ordentlichen Importzoll erhebst, wird das Atomwaffenarsenal der USA bald von Russland abhängig sein.

Nun zeigt der Donald gegenüber den "Freunden" aus Kanada seit kurzem auch eine harte Linie, etwa zeitgleich ist der Uranpreis angesprungen. Wir dürfen also gespannt sein, was beim anstehenden G7-Gipfel in diesen Tagen herauskommt. Ich gehe davon aus, dass Kanada sich nicht allein mit Zusagen für Aluminium- und Stahlprodukte die Freundschaft erkaufen kann, Trump betont immer wieder die 270% Zoll, die Kanada auf US-Milchprodukte erhebt. Den Vorgängen am Uranmarkt können wir entnehmen, dass auch dieser Rohstoffe auf den Verhandlungstisch geworfen wird.

Es st für mich damit ziemlich gut absehbar, dass der Uranpreis von den USA in den kommenden Monaten nach oben getrieben wird - egal wie sie das anstellen.

Eine ziemlich detaillierte Analyse der Nachfrageentwicklung auf dem Uranmarkt durch das Mining Journal räumt mit der vor die Nase gehaltenen Karotte der 58 im Bau befindlichen Atomreaktoren auf. Nur 20 davon hätten überhaupt Genehmigungsanträge eingereicht, die anderen befänden sich schon seit vielen Jahren "im Bau", würden jedoch nicht vorangetrieben, weil offensichtlich nicht oder nur schwer überwindbare Hürden bestehen.

So zeigt eine Untersuchung der internationalen Atombehörde auch, dass die Zahl der Atomreaktoren weltweit von 438 im Jahr 2000 auf heute 403 zurückgegangen ist. Die Leistung der einzelnen Reaktoren nimmt zwar zu, dennoch ist auch die Gesamtleistung von 368 auf 351 GWe zurückgegangen. Und beim derzeit niedrigen Ölpreis sowie dem Gas-Boom, der in den USA derzeit stattfindet, ist eine plötzliche Genehmigung einer größeren Zahl an Atomreaktoren, die dann die Nachfrage anheizen könnten, nicht zu erwarten.

Sprich: Es gibt auch nach den Produktionskürzungen durch Cameco und KazAtomProm weiterhin zu viel Uran, so dass der Preis nicht nachhaltig ansteigen kann.

Da steht nun also Politik gegen Ökonomie. Als Volkswirt muss ich natürlich sagen, dass sich die Ökonomie mittelfristig durchsetzen wird, der Uranpreis kann also kaum nachhaltig steigen. Doch die Erfahrung zeigt, dass die Politik durchaus für einige Jahre preisbeeinflussend tätig werden kann. Und der Donald ist jemand, der von allen Mittel Gebrauch macht, um seine Ziele zu erreichen.

Cameco ist diese Woche um 11% angesprungen und lugte kurzzeitig sogar über 10 Euro. Wir haben diese spekulative Position Anfang 2017 zu 10 Euro über die normale Größe einer Spekulation hinaus ausgebaut und mussten das Tal der Tränen durchschreiten. Ich würde nun kurzzeitig auf die politische Komponente setzen und einen weiteren Kurssprung erwarten. Damit wir nicht erneut auf dem falschen Fuß erwischt werden, hebe ich unseren Stopp Loss von zuvor 8,40 Euro auf nunmehr 9,30 Euro an.

Meyer Burger

Telefonat mit MB

Fr, 08. Juni um 17:53 Uhr

Auch Meyer Burger erlebt derzeit ein Wechselbad der Gefühle: kürzlich wurde eine Kooperation mit Panasonic verkündet (siehe letztes Update), direkt anschließend wird zum Ende der weltweit größten Photovoltaik-Messe in China, Shanghai, durch die kommunistische Partei Chinas verkündet, dass die Solarförderung in China gedeckelt wird. Statt eines Wachstums um 58 GW im laufenden Jahr werden nur 30 GW gefördert, die Förderung soll bereits Ende des Jahres auslaufen.

Die Meldung über die Förderkürzung hat den Solarmarkt schockiert, chinesische Solaraktien sind reihenweise um 10% eingebrochen. Auch Meyer Burger hat den zuvor durch die Verkündung der Panasonic-Kooperation erzielten Gewinn wieder vollständig abgegeben.

Ich habe gestern mit der IR-Abteilung von Meyer Burger telefoniert. Die Förderdeckelung in China hat auch Meyer Burger, wie wohl auch sämtliche anderen Branchenmitglieder, völlig unerwartet getroffen. Man sei noch nicht in der Lage, etwaige Auswirkungen abzuschätzen. Mir wurde von den lukrativen Märkten außerhalb Chinas (bspw. Indien) erzählt, doch das klang für mich eher wie ein Griff nach dem rettenden Strohhalm.

Meyer Burger sitzt am Ende der Nahrungskette, bildlich gesprochen. Wenn die Hersteller von Solarmodulen keine Anlagen mehr verkaufen, dann brauchen sie auch keine neuen Maschinen, um die Module zu produzieren. Es wird eine Weile dauern, bis sich die Förderkürzung Chinas negativ auf Meyer Burger auswirkt, doch es wird eine entsprechende Auswirkung geben.

Zu Panasonic erfuhr ich, dass man bei Meyer Burger (offiziell) gar nicht weiß, wofür Panasonic die Meyer Burger Technologie einsetzen möchte. Ob das dann für die Gigafactory von Tesla genutzt werden kann? Dazu könne man mir nichts sagen. Man vermutet aber, dass bei Tesla die Heterojunction-Technologie genutzt wird, für die die von Meyer Burger entwickelte Smartwire Connection Technology als Verbesserung entwickelt wurde.

Scheint also tatsächlich so, als stecke in dieser Kooperation eine Menge Zukunftsphantasie ... doch es kann noch eine Weile dauern, bis daraus messbare Erfolge werden.

Unterm Strich haben wir also eine handfeste negative Entwicklung (Förderdeckelung Chinas) und eine fortdauernde Möglichkeit auf Großaufträge von Panasonic in der Zukunft. Hmm, das haut mich jetzt nicht gerade vom Hocker. Zum Glück ist die Aktie auf dem aktuellen Niveau bereits ziemlich günstig bewertet, so dass wir erst einmal ein wenig abwarten können, wie sich diese Nachrichtenlage in den kommenden Wochen weiter entwickelt.

07. Übersicht HT-Portfolio

| Spekulation (≈10%) =3,3% | WKN | 7.6.18 | Woche Δ | Σ '18 Δ | Anteil 5x2% | ! |

| Cameco | 882017 | 9,97 € | 11% | 27% | 3,3% | C |

|

|

|

|

|

|

|

| En Vogue (≈15%) =14,6% | WKN | 7.6.18 | Woche Δ | Σ '18 Δ | Anteil 5x3% | ! |

| Bank of America | 858388 | 25,45 € | 2% | 4% | 3,1% | C |

| Weibo | A110V7 | 88,76 € | 2% | 2% | 2,7% | B |

| Meyer Burger | A0YJZX | 1,03 € | -4% | -21% | 3,0% | A |

| Deutsche Bank | 514000 | 9,62 € | 5% | -34% | 3,7% | C |

| FinTech Group | FTG111 | 31,80 € | 2% | 4% | 2,1% | C |

|

|

|

|

|

|

|

| Wachstum (≈30%) =27,9% | WKN | 7.6.18 | Woche Δ | Σ '18 Δ | Anteil 4x7,5% | ! |

| Apple | 865985 | 163,27 € | 2% | 20% | 4,4% | B |

| Facebook | A1JWVX | 158,85 € | -2% | 7% | 3,8% | B |

| Visa | A0NC7B | 113,39 € | 1% | 18% | 3,8% | C |

| BB Biotech | A0NFN3 | 57,25 € | 1% | 3% | 7,4% | C |

| Tesla | A1CX3T | 268,25 € | 9% | 16% | 8,5% | B |

|

|

|

|

|

|

|

| Dividende (≈25%) = 20,7% | WKN | 7.6.18 | Woche Δ | Σ '18 Δ | Anteil 3x8% | ! |

| Innotec | 540510 | 16,80 € | -1% | 2% | 7,2% | C |

| Hawesko | 604270 | 54,50 € | 1% | 7% | 2,8% | B |

| Freenet | A0Z2ZZ | 24,50 € | 0% | -9% | 7,0% | A |

| Bet-at-Home | A0DNAY | 74,10 € | -3% | -6% | 3,6% | B |

|

|

|

|

|

|

|

| Absicherung (≈20%) =22,8% | WKN | 7.6.18 | Woche Δ | Σ '18 Δ | Anteil 3x6,7% | ! |

| Goldbarren 100 gr | 100 gr. | 3.509,00 € | -1% | 1% | 10,1% | A |

| Südzucker-Anleihe | A0E6FU | 96,25% | 0% | -4% | 6,6% | B |

| Nokia-Anleihe | A0T9L2 | 106,02% | -1% | -4% | 6,2% | C |

|

|

|

|

| Cashquote |

|

| Σ-Portfolio |

|

| 1% | 4% | 10,7% |

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 10% | 3,3% | 5 | 1 | 2% |

| Zyklisch | Trump | 15% | 14,6% | 5 | 5 | 3% |

| Wachstum | Enkelkinder | 30% | 27,9% | 4 | 5 | 7,5% |

| Dividende | Urlaub | 25% | 20,7% | 3 | 4 | 8% |

| Absicherung | Zins & Gold | 20% | 22,8% | 3 | 3 | 6,7% |

| Summe |

| 100% | 89,3% | 20 | 18 |

|

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- & Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de