»

zurück zur Übersicht

29.03.2019:

H E I B E L - T I C K E R P L U S

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

14. Jahrgang - Ausgabe 13 (29.03.2019)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

| 01. | Info-Kicker: Hin und Her an Märkten und in der Politik |

| 02. | So tickt die Börse: Wirecard segelt hart am Wind, Kentergefahr |

| | - IPOs belasten Aktienmärkte |

| | - Wochenperformance der wichtigsten Indizes |

| | - Invertierte Zinsstruktur lässt Rezession befürchten |

| 03. | Sentiment: Ratlosigkeit steigt weiter an |

| | - |

| 04. | Ausblick: Abwarten und Tee trinken |

| 05. | Wunschanalyse: Cyan AG |

| | - Cyan AG: Cyan: Bewegungsdaten als Sicherheitsmerkmal |

| | - Mittel aus Börsengang für Akquisition von I-New genutzt |

| | - Globaler Großauftrag von Orange |

| | - Extreme Bewertung je nach Blickwinkel |

| | - Meine Einschätzung |

| | - Fazit: Spekulation mit Risiko |

| 06. | Update beobachteter Werte: FinTech Group, Südzucker-Anleihe, FinTech Group |

| | - FinTech Group: FinTech Group wird flatex |

| | - Südzucker-Anleihe: Zinszahlung für Südzucker Hybrid-Anleihe fällt vermutlich aus, Cashflow unter 5% des Umsatzes |

| | - FinTech Group: Beschleunigtes Umsatzwachstum, überproportionales Gewinnwachstum |

| 07. | Übersicht HT-Portfolio |

| 08. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 09. | An-/Ab-/Ummeldung |

01. Info-Kicker: Hin und Her an Märkten und in der Politik

Liebe Börsenfreunde,

Die Wirecard-Saga geht weiter: Wirecard verklagt die Financial Times, die Financial Times schlägt mit neuen Vorwürfen zurück. So langsam zeichnet sich für mich ein Bild darüber ab, was die Financial Times beabsichtigt. Die Einzelheiten darüber lesen Sie in Kapitel 02.

Dort untersuche ich auch die Befürchtung, dass einer invertierten Zinsstrukturkurve zwangsläufig eine Rezession folgen müsse und was das für den DAX bedeutet.

In Kapitel 03 spiegelt das Anleger-Sentiment die zunehmende Ratlosigkeit der Investoren wider. Wirecard und Bayer hinterlassen Fragezeichen auf den Gesichtern der Anleger, Brexit und Handelsstreit erzeugen Unmut bei Journalisten und die Aktienmarktentwicklung hat in den vergangenen zwei Wochen bereits ein Fehlsignal nach oben und eines nach unten generiert. Ratlosigkeit breitet sich aus und ist bei sämtlichen Sentimentindikatoren zu sehen.

Im Ausblick gebe ich eine kurze Positionsbestimmung zu unserem Portfolio: Ein Portfoliobereich bleibt unvermindert voll investiert. Welcher das ist, lesen Sie in Kapitel 04.

Nach vielen Monaten der Pause habe ich heute wieder mal eine Wunschanalyse erstellt: Cyan ist ein junges Wachstumsunternehmen mit großen Chancen, aber leider auch Risiken. Wie ich mich zu Cyan positioniere, lesen Sie in Kapitel 05.

Wie immer gibt es eine Reihe von Updates zu unseren offenen Positionen in Kapitel 06 sowie eine tabellarische Übersicht in Kapitel 07.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp190331.pdfNun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Wirecard segelt hart am Wind, Kentergefahr

Der Schlagabtausch zwischen Wirecard und der Financial Times geht weiter. Eine externe Kanzlei aus Singapur hat das Ergebnis ihrer Untersuchungen zu den Vorwürfen der Financial Times am Wirecard übergeben und Wirecard sieht seine Unschuld damit bewiesen. Es habe zwar gegebenenfalls individuelles Fehlverhalten einzelner Mitarbeiter in Singapur gegeben, doch ohne Wissen der Konzernführung in München und auch vom Volumen her nicht wesentlich.

Die Aktie von Wirecard war daraufhin um 23% angesprungen. Doch schon wenige Stunden später veröffentlichte die Financial Times die nächsten Vorwürfe: Wirecard kooperiere mit nicht existenten Firmen, um Umsätze mit Schmuddelkunden (Pornoindustrie, Glücksspiel, Dating-Webseiten) zu vertuschen. Solche nicht existente Firmen, drei werden explizit aufgelistet, würden den Kontakt zu den Schmuddelkunden abwickeln, so die Financial Times.

Wirecard hingegen erklärt, dass man fast die Hälfte, Tendenz rückläufig, des Konzernumsatzes über Kooperationspartner erwirtschafte, weil man häufig die lokalen Lizenzen, die für ein globales Netzwerk erforderlich sind, nicht habe.

Nun wird von der Financial Times das Geschäft auf den Philippinen untersucht: Dort wird das Büro eines Kooperationspartners von Wirecard in einer Busvermietung gefunden, Froehlich Tours, die einem ehemaligen Wirecard Asien-Pazifik Manager und seiner Frau gehört. Rechnungen an den Kooperationspartner wurden 2015 nach Aussage von der Financial Times von Jan Marsalek, Vorstand von Wirecard, geschrieben. Peng: Während Marsalek dadurch noch kein Fehlverhalten unterstellt werden kann, hat die Financial Times doch schon mal einen Bezug zwischen den Vorwürfen in Asien und der Vorstandsetage in München hergestellt.

Während Wirecard eine Reihe von Fehlern im niedrigen einstelligen Millionenbereich durch individuelle Verfehlungen für möglich hält, spricht die Financial Times inzwischen von dreistelligen Millionenbeträgen, die als ausstehende Verpflichtungen bei Wirecard gegenüber Kooperationspartnern mit windigem Hintergrund gelistet würden.

Zum Verständnis: Wirecard hat 2018 2,1 Mrd. Euro umgesetzt. Ein einstelliger Millionenbetrag kann da als Rundungsfehler ausgebucht werden, ein dreistelliger Millionenbetrag ist jedoch als maßgeblich zu betrachten.

Die jüngste Veröffentlichung der Financial Times bringt Licht in die dubiose Geschichte. Seit Jahren wird versucht, Wirecard dunkle Machenschaften nachzuweisen. Dabei wurde früher stets darauf abgezielt, dass Wirecard Geschäfte mit den Schmuddelbranchen mache. Ich habe mir vor vielen Jahren einmal einen solchen Vorwurf im Detail angeschaut und bin damals zu dem Schluss gekommen, dass die vollelektronische Abwicklung bei Wirecard natürlich ein gefundenes Netzwerk für die Schmuddelbranche ist. Daraus jedoch einen Vorsatz auf Seiten Wirecards abzuleiten und sodann der Vorstandsetage noch zu unterstellen, dies Geschäft wissentlich und systematisch zu betreiben, ist nie gelungen.

Nun hat man einen Fall von "round tripping" gefunden. darunter versteht man Gelder, die innerhalb eines Konzerns im Kreis gebucht werden und dadurch - ohne ein zugrunde liegendes Geschäft - den Umsatz erhöhen. Auch in diesem Fall ist es bislang nicht gelungen, die Vorstandsetage der Mitwisserschaft zu überführen, wie die Kanzlei aus Singapur diese Woche bestätigte.

Also zieht die Financial Times nun ein altes Register aus der Schublade, kocht die Vorwürfe der Geschäfte mit der Schmuddelbranche wieder hoch und listet alle Manager auf, die irgendwie davon hätten wissen können. Gleichzeitig versucht die FT das round tripping mit den Kooperationspartnern zu verknüpfen, die für die Schmuddelbranche verantwortlich sind.

Meine Einschätzung: Von hier bis zum Nachweis eines systematischen Betrugssystems sowie der Mitwisserschaft der Vorstandsetage in München ist es noch ein sehr weiter Weg für die Financial Times. Wenn ich mir jedoch die Kurskapriolen von Wirecard im Zuge dieser Auseinandersetzung anschaue, heute wieder -8%, dann bleibt es bei meiner Empfehlung: Bilanzierungsunregelmäßigkeiten = Verkaufen. Solange diese Geschichte am Schwelen ist, möchte ich nicht als Aktionär mitfiebern, sondern genieße die Position des unbeteiligten Beobachters.

IPOS BELASTEN AKTIENMÄRKTE

Heute ist Lyft an die Börse gegangen. Nachdem große Fonds und institutionelle Anleger in den vorangegangenen Tagen Barmittel für die Zeichnung der neuen Anteile generiert hatten, ebbte dieser Verkaufsdruck heute ab und die Aktienmärkte konnten ein wenig steigen.

Brexit? Handelsstreit mit China? Invertierte Zinsstrukturkurve? Ich habe den Eindruck, die meisten Journalisten sind es inzwischen leid, die stündlichen Wendungen als Sensation und Katastrophe zu verkaufen.

Irgendwann müssen sich die Profis auf das Geldverdienen konzentrieren und wenn da nun Unternehmen wie Levi's, Lyft, Airbnb, Pinterest und Uber an die Börse gehen, dann sind Brexit, China und Zinsen halt mal zweitrangig.

Schauen wir mal, wie sich die wichtigsten Indizes vor diesem Hintergrund im Wochenvergleich entwickelt haben:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 28.3.19 | Woche Δ | Σ '19 Δ |

| Dow Jones | 25.845 | 1,0% | 12,1% |

| DAX | 11.526 | 1,4% | 9,2% |

| Nikkei | 21.206 | -1,9% | 6,0% |

| Shanghai A | 3.237 | -0,4% | 24,0% |

| Euro/US-Dollar | 1,12 | -0,6% | -1,9% |

| Euro/Yen | 124,33 | 0,2% | -1,5% |

| 10-Jahres-US-Anleihe | 2,41% | -0,04 | -0,33 |

| Umlaufrendite Dt | -0,13% | -0,06 | -0,23 |

| Feinunze Gold | $1.295 | -1,3% | 1,1% |

| Fass Brent Öl | $68,39 | 3,0% | 31,0% |

| Kupfer | 6.338 | -2,3% | 5,4% |

| Baltic Dry Shipping | 692 | -0,4% | -45,6% |

| Bitcoin | 4.041 | 1,1% | 3,0% |

Das Minus zum Wochenbeginn konnte im weiteren Wochenverlauf mehr als ausgeglichen werden. Dax (+1,4%) und Dow Jones (+1%) schließen mit einem Plus. Nachdem nun in Europa und den USA die Zinspolitik lockerer betrieben wird als noch vor wenigen Wochen erwartet, gewinnt der japanische Yen an Wert (+0,2%). Somit leiden japanische Exportunternehmen gleich doppelt: Zum einen unter der befürchteten globalen Konjunkturabschwächung, zum anderen unter dem hohen Yen, der die Exporte teurer macht. Der Nikkei ist daher diese Woche unter Druck geraten (-1,9%).

INVERTIERTE ZINSSTRUKTUR LÄSST REZESSION BEFÜRCHTEN

In den USA ist die Rendite von 10 Jahre laufenden Staatsanleihen seit ein paar Tagen niedriger (2,39%) als die Rendite von 3 Monaten laufenden Staatspapieren (2,43%). Sie bekommen also für kurzfristige Spareinlagen mehr Zinsen als für lange festgelegtes Geld.

Eine solche Situation gibt es nicht so oft, sie wird dahingehend interpretiert, dass große konjunkturelle Zukunftsängste bestehen, so dass niemand mehr langfristige Planungen eingeht. Und tatsächlich folgte in den drei Fällen während der letzten dreißig Jahre, in denen wir eine invertierte Zinsstrukturkurve zu verzeichnen hatten, innerhalb von 14-24 Monaten eine Rezession.

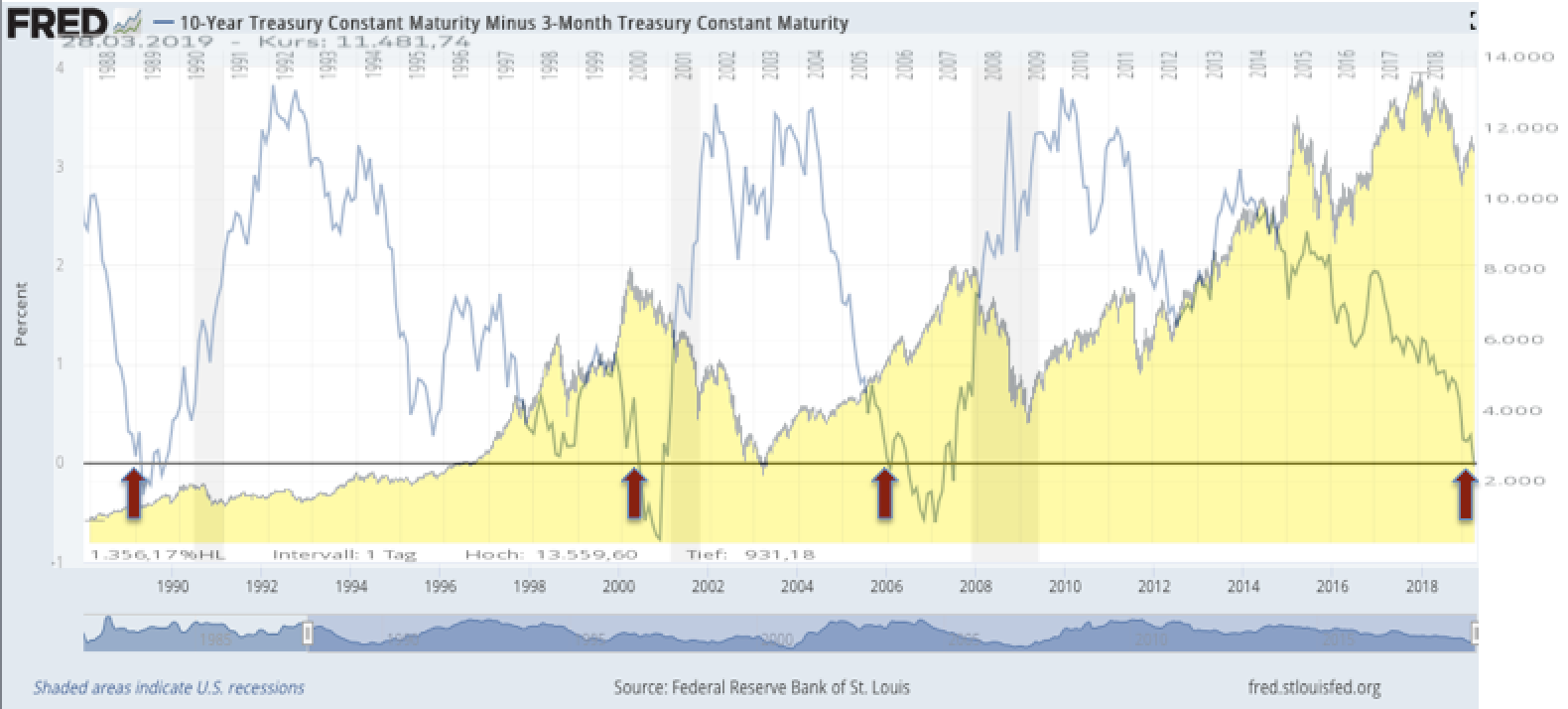

Ich habe mal entsprechende Graphiken der US-Notenbank und von Comdirect übereinander gelegt, um die Situation zu veranschaulichen.

Abbildung 1: Zinsdifferenz 10 Jahre zu 3 Monate US-Staatsanleihe, Rezession und DAX-Verlauf

Die blaue Kurve zeigt die Zinsdifferenz zwischen 10 Jahre und 3-Monate laufenden US-Staatspapieren. Der rote Pfeil markiert die drei Zeitpunkte 1989, 2000 und 2006, als die Differenz ins Minus drehte, sich die Zinsstrukturkurve also invertierte.

Der vierte rote Pfeil zeigt den heutigen Zeitpunkt.

Das graue Rechteck, dass kurze Zeit nach dem roten Pfeil vertikal eingezeichnet ist, zeigt die Zeiträume mit negativem Konjunkturwachstum, also die Zeiten der Rezession.

Nun ist es einen Aussage, dass eine Rezession drohe. Bei drei Ereignissen in dreißig Jahren lässt sich schon diese Behauptung wunderbar diskutieren, denn aus drei Ereignissen kann man noch lange keine Regel machen. Nicht wenige Volkswirte sind überzeugt, dass wir dieses Mal keine Rezession zu fürchten haben.

Dann ist es eine weitere Sache, wie sich der US-Aktienmarkt infolge dieser vermeintlichen Hiobsbotschaft verhält. Und schließlich ist es eine noch ganz andere Sache, einen Bezug zwischen der invertierten US-Zinsstrukturkurve und der Entwicklung des deutschen Aktienmarktes anhand des DAX herzustellen. Ich habe den DAX-Verlauf als gelben Berg über die Zinsgraphik gelegt und die Zeitachse entsprechend angepasst.

In Zeiten der US-Rezession ist durchaus ein fallender DAX zu sehen. Das ist anhand dieser Graphik deutlich zu sehen, denn in den grauen Bereichen läuft der DAX gen Süden.

Direkt nach dem ersten Unterschreiten der Nulllinie bei der Differenz der beiden US-Zinspapiere ist jedoch nicht unbedingt mit einem Aktienmarkteinbruch in Deutschland zu rechnen. Im Gegenteil, 1990 und auch 2007 und 2008 ist der DAX noch kräftig angestiegen, während die Zinsstrukturkurve invertiert war, bevor dann beim Eintreten der Rezession irgendwann die Richtung drehte.

Für uns bedeutet dies, das wir nun natürlich sensibel beobachten müssen, wie sich das Rezessionsrisiko entwickelt. Das Rezessionsrisiko ist meiner Einschätzung nach tatsächlich gestiegen, aber noch lange nicht bei 100%. Sollte sich eine Rezession anbahnen, dann müssen wir handeln. Bis dahin jedoch haben wir noch ein wenig Zeit.

Schauen wir nun einmal, wie sich die Stimmung unter den Anlegern entwickelt hat.

03. Sentiment: Ratlosigkeit steigt weiter an

Zunächst wurden wichtige Unterstützungen im DAX nach unten durchbrochen und Anleger stellten sich auf ein Ende der Rallye ein. Kurz danach ebbte der Verkaufsdruck ab und die Indizes erholten sich wieder. Bei Anlegern steigt die Ratlosigkeit: Sowohl darüber, wohin die Reise an den Aktienmärkten als nächstes geht als auch darüber, was die Briten eigentlich wollen. Wir wissen über die Briten nur, was sie nicht wollen, und das ist ganz schön viel.

Und so gehen mit 54% (+9%) die meisten unserer Umfrageteilnehmer davon aus, dass sich der DAX derzeit in einer Seitwärtsbewegung befindet. Nur noch 17% (-6%) sehen in der aktuellen Bewegung einen Abwärtsimpuls, unverändert 14% fühlen sich in einem Aufwärtstrend. Die Stimmung ist neutral, wobei besonders auffällig die große Anzahl derer ist, die an eine Seitwärtsbewegung glaubt.

Diese Entwicklung wollen 50% (+6%) vor einer Woche so zum größten Teil erwartet haben, weitere 8% (-1%) geben an, darauf spekuliert zu haben. 32% (unv.) sehen ihre Erwartungen durch die Entwicklungen dieser Woche kaum erfüllt und 11% (-4%) wurden auf dem falschen Fuß erwischt. Auch hier leeren sich die Lager an den extremen Enden, insgesamt 82% sehen sich als Beobachter und fühlen sich mehr oder weniger wohl damit.

Auch für den DAX in drei Monaten erwarten mit 37% (unv.) die meisten eine Seitwärtsbewegung. Einen Abwärtsimpuls fürchten 27% (+1%), steigende Kurse erhoffen sich 23% (+1%). Er herrscht moderater Zukunftspessimismus, die Bären haben leicht die Oberhand.

Daher wollen auch nur noch 17% (-1%) in den kommenden zwei Wochen Aktien zukaufen, 16% (unv.) wollen Positionen verkaufen. Mit 67% (+1%) haben sich weiterhin die meisten noch nicht entschieden, wie sie sich verhalten werden. Auch hier verzeichnen wir ein großes Maß an Passivität.

Das Euwax-Sentiment der Privatanleger ist auf die Nulllinie zurückgekommen. Haben sich in den vorangegangenen Wochen viele Anleger noch gegen fallende Kurse abgesichert, so wurden diese Absicherungen nun aufgelöst. Vielleicht, weil die dahinter stehenden Long-Positionen inzwischen gar nicht mehr so groß sind, dass man eine Absicherung für nötig hält.

Profis, die sich über die Eurex absichern, sind inzwischen ebenfalls neutral positioniert, wobei die Profis jedoch zuvor eher long positioniert waren. Profis und Private nähern sich also an. Das zeigt sich auch im Put/Call-Verhältnis der CBOE: Auch hier läuft das Verhältnis in Richtung Durchschnitt der vergangenen Monate.

Die Investitionsquote der US-Fondsmanager ist auf 61% (-16%) gesunken. Das passt zu meiner Theorie, der zufolge Fonds Barmittel generieren, um für die anstehenden IPOs gerüstet zu sein.

Der Bulle/Bär-Index der US-Privatanleger steht bei 14% und zeigt ein leichtes Übergewicht der Bullen an.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit 48% ebenfalls eine überaus neutrale Verfassung an.

Interpretation

Vor zwei Wochen schaute der DAX innerhalb des Tagesverlauf schon mal kurz über die 11.800 Punkte und gab einigen Anlegern Grund zur Hoffnung, dass nun eine Erholung am deutschen Aktienmarkt in Richtung 12.500 Punkte beginnen würde. Doch umgehend ging es gen Süden und auch die untere Marke bei 11.500 Punkten wurde unterschritten, so dass sich viele Anleger auf Schlimmeres vorbereiteten. Heute notiert der DAX wieder bei 11.526 Punkten, beide Ausflüge, sowohl nach Norden als auch nach Süden, könnten sich damit als Bedeutungslos entpuppen. Tja, da ist es nachvollziehbar, dass viele Anleger ratlos erscheinen.

Auf der politischen Bühne lauteten die Meldungen vor einer Woche noch, dass die Verhandlungen zwischen China und den USA schlecht liefen, heute heißt es plötzlich, dass alles gut sei. In Sachen Brexit wartet Europa nunmehr seit über zwei Jahren auf eine Willensäußerung der Briten: Was wollen sie denn nun? Aber das Parlament ist lediglich in der Lage, den Brexit-Deal sowie acht weitere Alternativvorschläge abzulehnen. Wir wissen also, was sie nicht wollen ... aber was genau wollen sie? Auch hier ist nachvollziehbar, dass Anleger eine gewisse Ratlosigkeit befällt.

Und wenn wir uns das Hin und Her des neuen DAX-Mitglieds Wirecard anschauen, dann ist auch dort noch keine Gewissheit zu finden: Ein externes Gutachten unterstützt die Version von Wirecard, aber direkt anschließend legt die Financial Times eine ganze Reihe von weiteren Vorwürfen nach.

Wer da lieber auf altbewährte Aktien vertraut, die seit Jahrzehnten solide Dividenden erwirtschaftet haben, der wird von Bayer ratlos zurückgelassen: Mehrere Gerichte haben nun zu Lasten von Bayer/ Monsanto entschieden, dennoch behauptet Bayer steif und fest, an den Vorwürfen sei nichts dran. Die Aktienverluste sind jedoch leider real, das lässt sich nicht wegdiskutieren.

Ratlosigkeit. Und ich kann es den Anlegern nicht verdenken. Derzeit ist tatsächlich eine ziemlich undurchsichtige Gemengelage an den Märkten, in der jede Positionierung, in die eine oder andere Richtung, sich am nächsten Tag schon als falsch herausstellen kann. Warum dann nicht einfach ein wenig abwarten.

04. Ausblick: Abwarten und Tee trinken

Unser Portfolio besteht aktuell zum größten Teil aus Dividendenpositionen (25%). Die Dividendensaison kommt nun bald ins Blickfeld und ich gehe davon aus, dass unsere Dividendenaktien davon profitieren werden. Es ist eine Anlagenische, die in der derzeitig ungewissen Marktphase in meinen Augen recht stabil bleiben dürfte. Daher lasse ich diese Positionen bis auf weiteres unangetastet liegen.

Im Technologiebereich, oder auch grundsätzlich bei Wachstumsaktien, beobachte ich derzeit Abflüsse: Wie oben beschrieben generieren institutionelle Anleger Barmittel, um sich für die anstehenden IPOs zu positionieren. Zora musste diese Woche kräftig Federn lassen, ohne dass ich ein bestimmtes Ereignis dafür verantwortlich machen könnte. Mal sehen, vielleicht kaufen wir Zuora Anfang nächster Woche nach.

Zum Spekulieren ist es in meinen Augen derzeit noch immer zu volatil. Ja, volatile Zeiten eignen sich zum Spekulieren, sagen viele Finanzfiffis. Doch da ist das Tradig oder gar das Daytrading gemeint, bei dem man ungeachtet der fundamentalen Geschäftsentwicklung einfach nur an Kursschwankungen und kurzfristigen Trends profitiert. Eine Spekulation braucht einen Träger, und derzeit sind soviel Finger an unzähligen politischen und konjunkturellen Trägern, dass ich mich lieber zurückhalte.

Ich würde also erst einmal abwarten und Tee trinken, solange wir von der Insel noch Tee erhalten.

05. Wunschanalyse: Cyan AG

Der Anbieter von Sicherheitslösungen auf Basis von Bewegungsdaten im Bereich des Mobilfunks sieht sich vor einer exorbitanten Marktchacne, doch auch die Risiken sind nicht zu übersehen. In der vorliegenden Wunschanalyse erkläre ich das Geschäftsmodell, die jüngste Übernahme und die Bedeutung des jüngsten Großauftrags.

Cyan AG

Cyan: Bewegungsdaten als Sicherheitsmerkmal

Fr, 29. März um 18:32 Uhr

Wenn ich im Urlaub auf meine Microsoft-Dienste zugreifen möchte erhalte ich umgehend eine E-Mail von Microsoft, in der ich darauf hingewiesen werde, dass meine Zugangsdaten „untypisch” eingesetzt wurden. Ich bestätige dann, dass ich es wirklich bin, obwohl ich nicht von Hamburg aus, sondern von Kleinarl, San Francisco, Frankfurt oder sonstwo auf meine Daten zugreife, und dann ist auch alles wieder okay.

Cyan bietet eine ganz ähnliche Sicherheitslösung für Mobilfunknetze an. Dabei hält Cyan eine sich ständig aktualisierende Datenbank von Bewegungsmustern vor, die mit betrügerischen Aktivitäten in Zusammenhang gebracht wurden. Kunden von Cyan, wie beispielsweise T-Mobile Austria, sammeln die Bewegungsdaten ihrer Mobilfunkkunden auf den eigenen Servern und gleichen die Bewegungsmuster mit den von Cyan zur Verfügung gestellten Mustern ab.

Es handelt sich bei der Nutzung von Bewegungsdaten als Sicherheitsmerkmal um eine weitere Ebene der Sicherheit, die den bislang bekannten Ebenen hinzugefügt wird. Wir kennen bislang 1. Nutzer und Passwort, 2. die Nutzung von gerätespezifischen Passworten (TAN), die nur über registrierte Endgeräte abgerufen werden können, und 3. biometrische Zugangsdaten (Face-ID, Fingerabdruck, Stimme, Iris des Auges, …). Bewegungsdaten sind nun eine vierte Ebene.

MITTEL AUS BÖRSENGANG FÜR AKQUISITION VON I-NEW GENUTZT

Cyan war genau vor einem Jahr an die Börse gegangen und nahm damit 31,7 Mio. Euro ein. Rund 18 Mio. Euro davon zuzüglich einer später durchgeführten Kapitalerhöhung wurden für die Übernahme von I-New verwendet, ein österreichisches Unternehmen, das im gleichen Bereich tätig ist und bereits über eine breite Palette an Kunden in Südamerika verfügt.

I-New ist in erster Linie Anbieter komplexer Infrastrukturen für Telco-Provider. Damit erhält Cyan über I-New direkten Zugang zur eigenen Kundengruppe. Für eine gute Mustererkennung müssen viele Daten verfügbar sein. Dies kann nun gelingen, wenn I-New Kunden auch die Mustererkennung von Cyan buchen. Und je mehr Daten, desto besser die Mustererkennung. Mit dieser breiten Basis geht Cyan nun auf Kundenfang.

GLOBALER GROSSAUFTRAG VON ORANGE

Ende Dezember wurde schließlich ein Großauftrag von der France Telecom/ Orange vermeldet: Die Cyan-Sicherheitslösung werde vom Orange-Konzern in den kommenden Jahren sukzessive für 28 Länder mit 260 Mio. Kunden eingesetzt.

Damit ist Cyan in der Welt der Großkunden angekommen. Durch diesen Großauftrag werde sich der Umsatz bis 2021 auf 60 Mio. Euro verdreifachen, meldete das Unternehmen stolz. Der Gewinn werde überproportional steigen.

Entsprechend haben Analysten ihre Erwartungen nach oben geschraubt: für 2020 wird ein Umsatz von 48 Mio. Euro erwartet, der Gewinn (EBITDA) wird auf 29 Mio. Euro geschätzt. Das entspricht einer Gewinnmarge von 60%. Das KGV 2020e würde bei Eintreten dieser Erwartung bei nur noch 12 stehen.

EXTREME BEWERTUNG JE NACH BLICKWINKEL

Die Einen werden sagen, ein KGV 2020e von nur 12 für ein Unternehmen, dessen Gewinn sich im laufenden Jahr vervielfacht und im kommenden Jahr um weitere 30% anspringen soll, ist günstig.

Die Anderen werden darauf hinweisen, dass 48 Mio. Euro Jahresumsatz mit einem Marktwert von 260 Mio. Euro zu einem Kurs/Umsatz-Verhältnis von 5,4 führt, als fair wird eine Relation von 1 erachtet.

In diesen beiden unterschiedlichen Blickwinkeln spiegeln sich Chance und Risiko wider. Cyan hat die Chance, zu einem der ganz großen Sicherheitsunternehmen des mobilen Internets aufzusteigen. Wenn das gelingt, wenn also weitere große Mobilfunkbetreiber als Kunde gewonnen werden und später vielleicht sogar der Einstieg in neue Märkte wie Banken & Versicherungen gelingt, dann wird die Aktie gen Himmel stürmen.

Auf der anderen Seite ist Cyan nicht der einzige Anbieter dieser Sicherheitslösung, wie wir an Microsoft sehen. Eine Gewinnmarge von 60% wird sich im Falle eines zunehmenden Wettbewerbs nicht lange halten lassen.

Zudem verwendet Cyan meines Wissens künstliche Intelligenz, um gefährliche Bewegungsmuster zu erkennen. Künstliche Intelligenz ist extrem aufwendig zu entwickeln und ebenso aufwendig zu betreiben. Ich gehe davon aus, dass die Kosten mit zunehmender Konplexität des Kundenstamms exponentiell zunehmen und entsprechend die Kosten durchaus stärker ansteigen können als bislang kommuniziert.

MEINE EINSCHÄTZUNG

Grundsätzlich gehe ich davon aus, dass der Markt für Sicherheitslösungen groß genug ist, um auch einen gesunden Wettbewerb zuzulassen. Daher erwarte ich durchaus, dass Cyan in den kommenden Jahren weitere Großkunden hinzugewinnen kann. Doch die Gewinnmarge von 60% wird sich meiner Einschätzung nach nur schwer realisieren lassen.

Natürlich wird die Gewinnmarge vor Investitionen ausgerechnet: Hohe Investitionen gelten in diesem Bereich als einmalig und werden über Jahre abgeschrieben, mindern jedoch nicht das EBITDA (”VOR Abschreibung”). Aber es ist ein Wettlauf um Kunden und um die beste Mustererkennung. Es wird also wichtig für Cyan, immer wieder neue Kunden zu gewinnen, um bei der Verteilung der Marktanteile vorne dabei zu sein und um gleichzeitig auch die Datenbasis für die Auswertungen immer weiter zu vergrößern.

Über T-Mobile Austria ist Cyan bereits an der Deutschen Telekom dran. Mit Orange (France Telekom) hat nun ein erster Großkunde den flächendeckenden Einsatz der Cyan-Produkte ins Auge gefasst. Im Bankensegment zählt die russische Sberbank bereits zu den Kunden Cyans, doch da bin ich mir nach den Geldwäschevorwürfen gegenüber dem Russlandgeschäft der Deutschen Bank nicht sicher, ob die Sberban ein Aushängeschild oder eine Bürde ist.

Doch Cyan hat einen großen Vorteil erkannt: Das Mobilfunkgerät ist wohl in der Zukunft das einzige Gerät, das jeder Mensch jederzeit bei sich trägt. Und niemand kann die Bewegungen der Smartphones besser tracken als die Mobilfunkbetreiber. Mit der Deutschen Telekom und Orange hat Cyan bereits den Fuß in zwei wichtigen Türen.

Cyan wird meines Erachtens in der Zukunft ohne Rücksicht auf die oben angesprochene Gewinnmarge alles unternehmen, um möglichst viele Märkte dieser beiden Mobilfunkbetreiber zu erschließen (jedes Land, in dem die Deutsche Telekom oder auch Orange tätig ist, muss separat erschlossen werden).

Gelingt es Cyan, seine Marktposition in dieser Branche auszuweiten, dann wird das Geschäft irgendwann ein Selbstläufer. Es ist dann egal, ob Cyan selber das Geschäft betreibt, oder irgendwann von einem der Großen in der Branche übernommen würde. Mit 260 Mio. Euro Marktkapitalisierung ist Cyan ein ziemlich kleines Übernahmeziel.

Und genau das ist das Problem: Ich kann nicht beurteilen, ob Cyan bereits groß genug ist, um gegebenenfalls einem Markteintritt von Wettbewerbern Paroli zu bieten. Bislang haben wir einige Pilotprojekte und viele Absichtserklärungen.

Doch so ist es eben mit Wachstumsunternehmen: Die Chance ist exorbitant, aber das Risiko ist eben auch groß.

FAZIT: SPEKULATION MIT RISIKO

Cyan ist eine Spekulation, bei der ich mehr Wert auf Neuaufträge legen würde als auf die Gewinnmarge. Neuaufträge werden die Aktie weiter antreiben, eine schwache Entwicklung der Gewinnmarge aufgrund von beispielsweise hohen Investitionen wird den Kurs belasten.

Wer in Cyan spekulieren möchte, der sollte in zwei Schritten einsteigen: Halbe Position jetzt, nachkaufen dann sofern die Aktie nochmals 10% tiefer zu haben sein sollte. Gleichzeitig würde ich einen Trailing Stopp Loss 15-20% unter dem Einstieg und ggfls. später unter dem jeweiligen jüngsten Hoch setzen.

06. Update beobachteter Werte: FinTech Group, Südzucker-Anleihe, FinTech Group

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

FinTech Group

FinTech Group wird flatex

Di, 26. März um 17:03 Uhr

Die FinTech Group möchte sich wieder zurück in "flatex" umbenennen. Der Broker flatex ist seit jeher der größte Umsatz- und Gewinnbringer des Konzerns. Die White-Label Brokerlösung ist zwar ein schönes Nebengeschäft, aber offensichtlich kein Geschäftsmodell, mit dem die Welt erobert werden kann :-)

Also konzentriert sich das Unternehmen nun auf das Kerngeschäft, das Online-Brokerage. Ich war letzte Woche in Frankfurt bei der FinTech Group und habe dort im Empfangsbereich einen großen Bildschirm mit einem Dashboard gesehen, auf dem in Echtheit die Anzahl der über flatex abgewickelten Transaktionen angezeigt werden, sowie eine Reihe weiterer Kennziffern, die für die Geschäftsentwicklung wichtig sind.

Flatex möchte mit guter Technologie und fairen Preisen weiter Marktanteile gewinnen. Derzeit hat flatex in Deutschland einen Marktanteil von 20% und in Österreich von 50%. Nun wird nach Holland expandiert, denn dort ergibt sich derzeit durch die Übernahme der Binck Bank durch die Targobank eine attraktive Möglichkeit, die dabei frei werdenden Kunden einzufangen. Zur Erklärung: Es wird Binck-Kunden geben, die keine Lust haben, zur Targobank zu gehören. Diese werden sich einen anderen Broker suchen.

Die Meldung über die Umbenennung in flatex wurde zunächst positiv aufgenommen, wie die beiden Handelstage nach der Veröffentlichung der Meldung zeigen. Doch dann hat im weiteren Verlauf der vergangenen Woche die Aktie plötzlich gen Süden gedreht und einige Kunden fragen mich nun, was denn dahinter stecke.

Ehrlich gesagt, ich habe keinen unternehmensspezifischen Grund gefunden. Es gibt keine Meldung und auch kein Ereignis, das sich bei flatex irgendwas geändert haben könnte. Allerdings hat US-Fed-Chef Jay Powell seine bislang in Aussicht gestellte Zinsanhebung für 2019 gestrichen und gleichzeitig dem Bankensektor weltweit einen Seitenhieb verpasst: Banken verdienen an der Zinsdifferenz zwischen lang- und kurz laufenden Krediten. Die Zinsdifferenz ist hoch, wenn lang laufende Kredite einen deutlich höheren Kreditzins tragen, als kurzfristige Ausleihungen. Doch mit seiner Begründung für die Aussetzung der Zinsanhebung hat er die Zinsen für lang laufende Kredite gedrückt: Er rechne mit nur noch langsamem Wirtschaftswachstum, sagte er.

Wenn die Wirtschaft nur langsam wächst, dann sind Unternehmen nicht gewillt, für lang laufende Investitionen in die Zukunft hohe Zinsen zu zahlen. Es lohnt sich weniger. Also bleiben die Zinsen auf lang laufenden Krediten niedrig und somit die Zinsdifferenz gering.

In der Folge wurde der Bankensektor ausverkauft. Am Freitag kehrte sich die Zinsstrukturkurve um (siehe gestriges Update) und Bankaktien wurden nochmals heftiger verkauft. Die FinTech Group, später mal Flatex, ist zwar keine Bank, aber befindet sich mit vielen Banken in Finanzfonds und FinanzETFs. Wenn diese Produkte verkauft werden, dann kommt Druck auf alle darin enthaltenen Aktien, auch auf die FinTech Group. Das ist der einzige Grund, den ich aktuell für den Ausverkauf der vergangenen Tage (immerhin -10%) finden kann.

Heute erholt sich die Aktie ein wenig. Wir bleiben mit unserer halben Position dabei.

Südzucker-Anleihe

Zinszahlung für Südzucker Hybrid-Anleihe fällt vermutlich aus, Cashflow unter 5% des Umsatzes

Fr, 29. März um 10:49 Uhr

Nun ist es doch passiert: Die heute veröffentlichten vorläufigen Zahlen zum Ende Februar abgelaufenen Geschäftsjahr 2018/19 deuten auf ein Unterschreiten der Cashflow-Hürde von 5% des Umsatzes hin. Entsprechend werden die nächsten vier quartalsweise gezahlten Zinsen nicht ausgeschüttet.

Moody's hatte die Anleihe bereits entsprechend abgewertet. Ich hatte vorwärts und rückwärts gerechnet und war am Ende jedoch stets zu dem Ergebnis gekommen, dass es reichen müsste. Insbesondere weil die für das angelaufene Restrukturierungsprogramm zu erwartenden Kosten in Höhe von bis zu 220 Mio. Euro erst in den kommenden Jahren anfallen sollen, war ich davon ausgegangen, dass zumindest das nun gerade abgelaufene Geschäftsjahr noch die Hürde meistern würde. Nun, da lag ich falsch.

Doch die wirkliche Überraschung ist die Prognose, denn aus ihr lese ich ab, dass auch für das kommende Geschäftsjahr die 5%-Hürde erneut in Gefahr sein wird. Südzucker hat gleichzeitig auch die Dividende halbiert, es werden für das abgelaufene Geschäftsjahr nur 41 Mio. Euro ausgeschüttet.

Vor dem Hintergrund, dass nun auch noch das Zinsniveau auf dem Weg gen Süden läuft, hat unsere Anleihe in den vergangenen Monaten immer wieder kräftig Federn lassen müssen. Der Zins ist variabel und wir hatten die Anleihe auch deswegen ins Depot geholt, um im Falle von steigenden Zinsen (irgendwann müssen sie ja mal steigen) daran zu partizipieren. Im Umkehrschluss sinkt der Zins unserer Anleihe, wenn das Zinsniveau (Euribor) fällt.

Mit aktuell 71% ist die Anleihe auf dem tiefsten Niveau seit 2009. Genaue Zahlen zum Cashflow liegen noch nicht vor, dafür müssen wir bis zur Veröffentlichung der endgültigen Zahlen am 16. Mai warten. Ich hatte ja schon mehrfach auf die Gefahr des Ausfalls der Zinszahlung hingewiesen und meine Meinung kund getan, dass ich die Anleihe dennoch weiter halten würde. Daran hat sich nicht geändert.

FinTech Group

Beschleunigtes Umsatzwachstum, überproportionales Gewinnwachstum

Fr, 29. März um 10:44 Uhr

Soeben hat die FinTech Group, später Flatex, ihre vorläufigen Zahlen veröffentlicht. Umsatz und Gewinn liegen über den Erwartungen, der Ausblick ist gewohnt konservativ. Ich denke, die Zahlen werden positiv aufgenommen, denn Niehage und seine Mannschaft haben es geschafft, das ohnehin hohe Wachstumstempo zu beschleunigen und dabei auch noch die Gewinnmarge auszuweiten. Das ist der heilige Gral der Wachstumsunternehmen.

Der Umsatz ist im Jahr 2018 um 18% auf 126 Mio. gestiegen, 4% mehr als erwartet. Der Gewinn (EBITDA) ist erneut überproportional um 34% auf 43 Mio. Euro gesprungen, 1,2% mehr als erwartet. Die Anzahl der Transaktionen, die über die Handelsplattformen der FinTech Group abgewickelt wurden, ist um 11% auf 12,5 Mio. angesprungen, vor einem Jahr betrug das Wachstum nur 8%.

Im Vorjahr betrug das Umsatzwachstum 13%, das Wachstum hat sich also auf 18% beschleunigt. Und dieses beschleunigte Wachstum wurde nicht durch einen Preiswettbewerb erzielt, der auf die Marge drücken würde, sondern im Gegenteil, die Gewinnmarge (EBITDA) ist von 30% auf 34% angestiegen. Skaleneffekte machen sich bemerkbar: Je mehr Kunden Flatex hat und je mehr Transaktionen über die Plattform abgewickelt werden, desto günstiger werden die Kosten pro Kunden und pro Transaktion. So bleibt von jedem zusätzlich eingenommenen Euro nach Kosten mehr übrig.

Wir hatten die FinTech Group ins Portfolio geholt, weil ich die Branche im Umbruch sehe und junge, technologiegestützte (FinTech) Unternehmen den etablierten Banken die Butter vom Brot nehmen. Nach dem Abenteuer mit der Österreichischen Post hat die Aktie ein Drittel ihres Wertes eingebüßt: Was sich betriebswirtschaftlich vielleicht gerechnet hätte, war unternehmerisch ein großes Wagnis. Ich hatte damals die Befürchtung, das Unternehmen würde sein Angebot ausweiten, anstatt das vorhandene Produkt auf neue Märkte auszuweiten.

Inzwischen hat das Unternehmen neue Märkte ins Visier genommen: Die Niederlande sind das erklärte nächste Ziel, wir lassen uns überraschen, welches Land danach folgen wird. Somit stimmt die Strategie nun wieder und ich kann mir gut vorstellen, dass die Aktie in den kommenden Monaten wieder ein ähnliches Bewertungsniveau erklettert wie vor dem Ö-Post Abenteuer.

Das Kundenwachstum ist im abgelaufenen Jahr von zuvor 18% auf nunmehr 14% zurückgegangen. Mit dem Markteintritt in den Niederlanden dürfte aber auch diese Ziffer schon bald wieder anspringen.

Die FinTech Group ist Technologieanbieter, Knotenpunkt zwischen Aktienkäufern und -verkäufern. Sie spekuliert nicht und sie geht auch keine Wetten auf ausgeliehene Aktienkredite ein. Das bedeutet auch, dass Kredite von der FinTech Group voll besichert werden, also die erforderlichen Bareinlagen bei der EZB vorgehalten werden, auch wenn über zugelassene Hebel weniger Einlagen möglich wären. In Zeiten des Negativ-Zinses für Banken erzeugt diese konservative Geschäftspolitik Zinskosten. Dies sowie latente Steuern führten zu einem Gewinn nach Steuern von 22 Mio. Euro, 2 Mio. Euro weniger als erwartet. Doch über eine solche Differenz blicken Analysten gerne hinweg, Rückschlüsse über die Tragfähigkeit des Geschäftsmodells werden in der Regel aus dem EBITDA gezogen, also dem Gewinn VOR Steuern, Zinsen etc.

Wir haben also nun wieder eine Aktie mit einem KGV von 17 bei einem Gewinnwachstum von 34%. Handelte es sich um einen Ausreißer bei diesem Gewinnwachstum?

Nun, für 2019 prognostiziert das Unternehmen ein Umsatzwachstum von 9% bei gleichbleibender EBITDA-Gewinnmarge, somit also auch ein Gewinnwachstum von 9%. Vor diesem Hintergrund ist ein KGV bei der zweifachen Wachstumsgeschwindigkeit durchaus angemessen, das wären hier 18. So betrachtet passt das Kursniveau derzeit ganz gut. Oder anders gesagt: Einige Anleger werden enttäuscht sein, dass keine höheren Zahlen prognostiziert wurden.

Noch im Frühjahr soll der Markteintritt in den Niederlanden erfolgen. Wenn die FinTech Group in einem ziemlich schwachen Börsenjahr wie 2018 mit 18% im Umsatz wuchs, ohne dass neue Märkte erschlossen wurden, dann fällt es mir schwer anzunehmen, dass das Wachstum im Jahr 2019 zurückgehen soll, obwohl ein neuer Markt erschlossen wird. Ich denke, da gibt es durchaus die Möglichkeit positiver Überraschungen (Prognoseanhebung) im Verlauf der kommenden Monate. Und genau solche positiven Überraschungen treiben erfahrungsgemäß den Aktienkurs an.

07. Übersicht HT-Portfolio

| Spekulation (≈10%) =0% | WKN | 28.3.19 | Woche Δ | Σ '19 Δ | Anteil 5x2% | ! |

| Wheaton Precious Metals | A2DRBP | 21,28 € | -2% | 12% | 0,0% | B |

|

|

|

|

|

|

|

| Wachstum (≈30%) =18,8% | WKN | 28.3.19 | Woche Δ | Σ '19 Δ | Anteil 4x7,5% | ! |

| Facebook | A1JWVX | 148,27 € | 1% | 22% | 0,0% | C |

| BB Biotech | A0NFN3 | 62,40 € | 0% | 20% | 3,9% | B |

| Zalando | ZAL111 | 34,67 € | 2% | 54% | 4,2% | B |

| Nvidia | 918422 | 159,31 € | 0% | 38% | 4,2% | B |

| FinTech Group | FTG111 | 21,20 € | 1% | 9% | 3,7% | A |

| Zuora | A2JHJJ | 17,51 € | -3% | -17% | 2,8% | A |

|

|

|

|

|

|

|

| Dividende (≈25%) = 25,7% | WKN | 28.3.19 | Woche Δ | Σ '19 Δ | Anteil 3x8% | ! |

| Innotec | 540510 | 11,10 € | 0% | 11% | 6,7% | C |

| Freenet | A0Z2ZZ | 19,16 € | -2% | 13% | 7,4% | C |

| Bet-at-Home | A0DNAY | 58,00 € | 0% | 27% | 7,7% | B |

| Deutsche Post | 555200 | 29,00 € | 2% | 21% | 3,8% | B |

|

|

|

|

|

|

|

| Absicherung (≈20%) =20,5% | WKN | 28.3.19 | Woche Δ | Σ '19 Δ | Anteil 3x7% | ! |

| Goldbarren 100 gr | 100 gr. | 3.669,00 € | 0% | 3% | 7,4% | A |

| Südzucker-Anleihe | A0E6FU | 67,00% | -13% | -12% | 6,2% | A |

| Nokia-Anleihe | A0T9L2 | 106,90% | 1% | 6% | 6,9% | B |

|

|

|

|

| Cashquote |

|

| Σ-Portfolio |

|

| -1% | -6% | 35,1% |

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 10% | 0% | 5 | 0 | 2% |

| Wachstum | Enkelkinder | 30% | 18,8% | 4 | 5 | 7,5% |

| Dividende | Urlaub | 25% | 25,7% | 3 | 4 | 8% |

| Absicherung | Zins & Gold | 20% | 20,5% | 3 | 3 | 6,7% |

| Summe |

| 85% | 64,9% | 15 | 12 |

|

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- & Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de