»

zurück zur Übersicht

29.05.2020:

H E I B E L - T I C K E R P L U S

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

15. Jahrgang - Ausgabe 22 (29.05.2020)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

01. Info-Kicker: Positionsbestimmung

Liebe Börsenfreunde,

Der DAX hat alle relevanten Hürden übersprungen: die 10.800 Punkte, dann die 11.00 Punkte und noch die 11.200 Punkte. Es ging rauf bis 11.800 Punkte, bevor nun eine Verschnaufpause eingelegt wird. Insbesondere diejenigen Aktien, die als Corona-Verlierer gelten, haben in den vergangenen Tagen am stärksten zulegen können. Es ist also an der Zeit für eine Positionsbestimmung: War die ganze Corona-Panik nur ein Medienevent? Folgt nun wieder die Rückkehr zur Normalität? Welche bleibenden Schäden werden wir erst noch entdecken? Und wie passen wir unser Portfolio am besten auf diese neue Situation an? In Kapitel 02 gehe ich diesen Fragen nach. Dabei ist es sinnvoll, etwas weiter auszuholen, um die aktuelle Situation besser einschätzen zu können. Bitte lassen Sie sich nicht abschrecken, wenn ich von 1918 und 1929 spreche und die Entwicklungen der Krisen seit 2000, 2008 und 2015 nochmals kurz charakterisiere.

Doch bevor wir vorschnelle Schlüsse für die gegenwärtige Situation ziehen, müssen wir uns die aktuelle Stimmungslage anschauen. Dazu hilft natürlich unsere Sentiment-Analyse in Kapitel 03.

Wir haben die Coronakrise frühzeitig mit Aktien, die ich als Corona-Gewinner identifiziert habe, gemeistert. Für die nun folgende Phase habe ich nun noch eine Reihe von Aktien zugefügt, die von der Krise unberührt blieben. Welche Aktien das sind, lesen Sie in Kapitel 04.

Jack Dorsey, Gründer und CEO von Twitter, legt sich mit US-Präsident Donald Trump an. Wenn Dorsey gewinnt, wird er der Führer der Freien Welt, würde ich meinen. Doch beide Personen könnten in dieser Auseinandersetzung über ihr eigenes Ego stolpern. Twitter ist eine unserer Portfoliopositionen, daher lesen Sie die entsprechende Einschätzung zu diesem Thema, das durchaus als Vorgeplänkel der anstehenden US-Präsidentschaftswahlen betrachtet werden kann, in dem entsprechenden Update in Kapitel 05.

Kapitel 06 enthält wie immer eine tabellarische Übersicht über unser Portfolio.

Die Leserfragen haben wir, wie angekündigt, nun dauerhaft ans Ende der Ausgabe gestellt, ins Kapitel 07. Thematisch geht es um die Staatshilfen für die Deutsche Lufthansa, um verschiedene Statistiken zu Corona-Mortalität und anderen Kennziffern bis hin zu Werbeemails aus der Karibik, die den plötzlichen Reichtum versprechen. Ach ja, und einmal mehr geht es auch um die Zukunft der deutschen Automobilindustrie.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp200531.pdfNun wünsche ich eine anregende Lektüre und genießen Sie die Sonne des verlängerten Pfingstwochenendes,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Tanz um die 8.000

Dieses Mal ist alles anders:

Im März 2000 sprang der DAX erstmals über die 8.000er-Marke.

Die Internetblase hatte ganze Branchen mit in den Börsenhimmel gehoben, eine Abkühlung war fällig. Der DAX korrigierter dann um knapp 75% bis Anfang 2003. Der Einmarsch der USA im Irak beendete die Baisse.

Es sollte bis Ende 2007 dauern, bis der DAX seine 8.000er-Marke erneut erreichen konnte: der Immobilienboom, oder besser gesagt der Boom der Immobilienderivate, zog erneut ganze Industrien mit in den Börsenhimmel. Es folgte die Finanzkrise, die den DAX bis Anfang 2009 unter 4.000 Punkte führte (-50%).

Die Finanzkrise wurde beendet durch das Absenken des Zinsniveaus und den Beginn von Aufkäufen durch die Notenbanken von vielen Werten, die in Bankbilanzen schlummerten und zu Risiken geworden waren. Eine bereinigende Pleitewelle blieb aus, der Bankensektor in Europa hat sich bis heute von diesem Schock nicht erholen können. Dank der erheblichen Notenbank-Interventionen blieben die Bankstrukturen in Europa bis heute im Wesentlichen unverändert.

2011 folgte die Griechenlandkrise, die sich zur Eurokrise ausweitete. Der DAX war wieder in Richtung 8.000 Punkte unterwegs, wurde aber erneut zurückgeworfen, diesmal nur noch auf 5.000 Punkte. An Griechenland wurde ein Exempel statuiert: Nur Strukturreformen können einem Land aus der Misere helfen, gilt als Mantra unter liberalen Ökonomen, die damals das Sagen hatten. Die Krise wurde erst im Sommer 2012 beendet, als der damalige EZB-Chef Mario Draghi in einer Rede beteuerte, die Notenbank werde unternehmen "whatever it Takes" - was immer notwendig sei, um den Euro zu retten. Der Zins wurde auf Rekordtiefs gesenkt (EU = 1%, USA = 0,25%) und die Kaufprogramme aus der Finanzkrise wurden auf andere Vermögensgegenstände ausgeweitet.

Nachdem die Rettung der Banken zu "Zombibanken" geführt hatte, befürchtete man nun, dass die Rettung der gesamten Wirtschaft zu "Zombiunternehmen" führen würde: Banken bzw. Unternehmen, die ohne die Liquiditätsflutung der Notenbanken nicht überlebensfähig wären. Eine bereinigende Pleitewelle wurde verhindert.

Ganz nach dem Geschmack der Anleger, würde ich sagen, denn in den Folgejahren konnte der DAX die 8.000 Punkte-Marke endlich überspringen (2013) und zog sogar bis 12.000 Punkte im Jahr 2015 an. Rufe nach einer Normalisierung der Geldpolitik wurden laut und in den USA wurden Zinsanhebungen angekündigt. Jetzt würde sich zeigen, ob die vorübergehenden Liquiditätsmaßnahmen zu einer nachhaltigen Gesundung der Wirtschaft geführt haben.

Nun, allein die Ankündigung der beabsichtigten Zinsanhebung in den USA sorgte bereits für einen globalen Ausverkauf an den Aktienmärkten, der DAX rauschte erneut in Richtung 8.000 Punkte (-30%). Die EZB senkte den Zins daher auf 0% und weitete die Kaufprogramme nochmals weiter aus. In den USA hielt man an den Zinsanhebungen fest und führte den Leitzins bis zum letzen Jahr auf 2,25%, während Europa bei 0% verblieb.

Eine bereinigende Pleitewelle wird in der Volkswirtschaft von den Anhängern Schumpeters begrüßt, da nur eine Pleite derjenigen Unternehmen, die nicht wettbewerbsfähig sind, qualifizierte Arbeitskräfte freisetzt, die dann von besser aufgestellten Unternehmen eingestellt werden können, um das künftige Wachstum zu sichern. Es ist das Bild einer Wirtschaft mit Pleiten und Entlassungen, das für den Einzelnen immer neue Anpassungen erfordert. Ein Graus für Sicherheitsfanatiker.

Somit leben wir heute in einer Wirtschaft, in der sowohl Zombibanken als auch Zombiunternehmen noch immer am Liquiditätstropf der Notenbank hängen. In diese Situation kommt nun die Coronakrise als ultimative Katastrophe: Weder Zombibanken, noch Zombiunternehmen sind auf Krisenzeiten vorbereitet. Sie sind ja seit Jahren nur dank der Liquiditätsflutung der Notenbank überhaupt am Leben, Sicherheitspolster suchen Sie dort vergeblich. Der DAX ist von neuen Allzeithochs im Februar knapp unter 14.000 Punkten erneut auf seinen Tanzboden bei 8.000 Punkten zurückgefallen.

In dieser Situation sitzt an der Spitze der Notenbank nicht etwa jemand, der eine volkswirtschaftliche Ausbildung genossen hat. Nicht einmal eine betriebswirtschaftliche Ausbildung ist erforderlich, nein: Eine Juristin soll nun schauen, was rechtlich überhaupt noch möglich ist. Christine Lagarde ist in meinen Augen die logische Weiterentwicklung der hier aufgezeigten Linie.

Der Widerstand in der Bevölkerung in Deutschland wird jedoch größer und so kann die EZB nicht einfach ohne weiteres die Liquiditätsflutung ausweiten. Die Entscheidungsgewalt muss in die einzelnen Länder zurückgegeben werden. Daher sind die größten Konjunkturhilfen sinnvollerweise nun wieder bei den EU-Mitgliedsstaaten angesiedelt. Doch die EZB unterstützt, indem der Zins weiter auf 0% belassen wird und große Mengen an Anleihen weiterhin aufgekauft werden.

Da die EZB nicht nur italienische oder spanische Staatsanleihen aufkaufen darf, sondern ein Verhältnis gemäß der Wirtschaftskraft berücksichtigen muss, drängen die EU-Mitgliedstaaten insbesondere Deutschland, höhere Konjunkturprogramme aufzulegen, die über die Ausgabe von Staatsanleihen finanziert werden. Denn dadurch erhält die EZB dann wieder Spielraum, auch weitere italienische und spanische Anleihen zu kaufen.

Nach Zombibanken und Zombiunternehmen laufen wir auf eine Situation zu, in der es auch Zombistaaten geben wird.

Wo führt das hin? Wie lange kann das so weitergehen?

Wir befinden uns nun in einer Situation, in der Vergleiche zur Influenza 1918 sowie zur Weltwirtschaftskrise 1929 gezogen werden. "This time is different" heißt ein Buch, das ich vor 10 Tagen in meinen Maiferien gelesen habe: Dieses Mal ist alles anders. Das Buch wurde bereits 2009 geschrieben, also unter dem Einfluss der damaligen Finanzkrise. Grundsätzlich wurde schon damals der Vergleich zur Weltwirtschaftskrise gezogen, doch man hielt sich mit der Schlussfolgerung des bevorstehenden Systemcrashs zurück.

Denn sowohl 1918, das als Wegbereiter für die Hyperinflation 1923 gilt, als auch 1929, das als Wegbereiter der Nazis gilt, führte nicht unmittelbar zum Systemcrash. Es vergingen noch viele Jahre. Und das, obwohl es tatsächlich einige Unterschiede zu heute gab.

Ein wesentlicher Unterschied ist beispielsweise die fehlende Golddeckung der Währungen in der heutigen Zeit: Die Möglichkeiten der Notenbanken waren damals durch den Goldschatz der Länder begrenzt, heute gibt es keine Goldbindung mehr. Als Begrenzung nennen Volkswirte die Wirtschaftsleistung eines Währungsraumes. Man kann also in jede Liquiditätsflutung hineinwachsen, so die Argumentation. Fragt sich dann nur, wieviel Zeit dafür benötigt wird.

Ein weiterer Unterschied besteht in den doch stark ausgebauten Sozialsystemen, die heute viele Einzelschicksale auffangen. Die Unzufriedenheit in der Bevölkerung mit der Politik ist derzeit noch sehr gering ... im Gegenteil, die Regierungsparteien und insbesondere unsere Kanzlerin haben fulminante Zustimmungswerte aufgrund ihrer Krisenbewältigung.

Der wichtigste Satz des obigen Buches steht gleich auf Seite 1 (meine freie Übersetzung): Unglücklicherweise, eine stark (durch Liquiditätsflutung) aufgeblähte Volkswirtschaft kann für viele Jahre unwissend am Rande des finanziellen Abgrunds stehen, bevor Zufall und Umstände eine VERTRAUENSKRISE erzeugen, die sie über die Klippe schubsen.

Der wichtigste Begriff hier ist die Vertrauenskrise, die für einen Systemcrash, wie er von vielen Untergangspropheten in diesen Tagen propagiert wird, erforderlich ist. Die finanziellen Möglichkeiten der Notenbanken sind unendlich. Über die inzwischen etablierten Mechanismen ist damit auch der finanzielle Handlungsspielraum der Politik unendlich.

WOCHENRÜCKBLICK

So, nachdem wir also nun verstehen, warum auch Zombiunternehmen diesen Crash überleben, können wir uns jetzt mit der Aktienmarktrallye der vergangenen drei Wochen beschäftigen: Der DAX ist von 10.300 auf 11.800 Punkte geschossen, +13%. Sensationell, oder? Allein seit Montag mittag kamen zwischenzeitlich 5% hinzu.

Ich schaue gerne hinter die DAX-Kulisse, um zu erfahren, welche Branchen und welche Unternehmen denn für diese Rallye maßgeblich verantwortlich sind.

An der Spitze stehen Logistik-Unternehmen mit durchschnittlich +9% seit Montag. Der Frankfurter Flughafenbetreiber Fraport legte um 14% zu, die Lufthansa um 13%, Triebwerkhersteller MTU legte um 12% zu und Airbus um 7%. Der weltgrößte Reisekonzern TUI (nicht Mitglied der DAX-Familie) legte zwischenzeitlich um 90% zu, heute schmilzt das Plus auf "nur noch" +57%, da das Unternehmen seine erwarteten Reiselockerungen für Großbritannien um zwei Wochen nach hinten verschob. Die Reisebranche im Logistikbereich scheint die Weltuntergangsstimmung abzustreifen.

Es stellt sich unmittelbar die Frage, ob die Coronakrise ausgestanden ist. Kehren wir bereits zur Normalität zurück oder müssen wir noch Angst vor der zweiten Infektionswelle haben? Selbst Dr. Fauci, der Christian Drosten und Lothar Wieler der USA in Personalunion, hat inzwischen seine Warnung vor der zweiten Infektionswelle im Herbst relativiert: Es könne auch sein, dass sie ausbleibt.

Hmm, trotz des plötzlichen Optimismus für die Reisebranche erscheint mir ein "zurück zur Normalität" doch recht unwahrscheinlich. Es wird bleibende Änderungen geben, wie zum Beispiel weniger Geschäftsreisen dank Nutzung von Video-Konferenzen, schwächerer Profitabilität wegen höherer Kreditverbindlichkeiten der genannten Unternehmen: Alle mussten die Bilanz stark strapazieren, um durch die Krise zu kommen.

Wenn diese Unternehmen also noch lange nicht zur Normalität zurückkehren, was hat dann diese Rallye verursacht? Entweder es wurden viele Leerverkäufer auf dem falschen Fuß erwischt und mussten sich in steigende Kurse hinein eindecken, ein Short Squeeze, oder aber viele Anleger laufen derzeit den Kursen hinterher, in der Angst, die Rallye zu verpassen.

Einen Short Squeeze würde ich ausschließen. Wenn Sie sich meine Animus Sentimententwicklung der vergangenen Wochen anschauen, dann fällt auf, dass Anleger ihre Leerverkaufspositionen bereits eingedeckt haben. Die Shortquote, der Anteil an Spekulationen auf fallende Kurse, ist auf dem niedrigsten Stand der vergangenen 12 Monate. Diese Beobachtung wurde auch vom Put/Call-Verhältnis an der Eurex sowie an der CBOE bestätigt. Lediglich Privatanleger, die an der Euwax handeln, hatten weiterhin hohe Absicherungsgeschäfte getätigt. Doch über die Euwax werden weniger Optionsscheine gehandelt, so dass es dort keine Zwangseindeckungen gibt. Daher würde ich also einen Short Squeeze, ein erzwungenes Hochlaufen der Aktienkurse aufgrund von Eindeckungskäufen, ausschließen.

Bleibt also die Möglichkeit, dass Anleger Angst haben, die Rallye zu verpassen: V-Erholung ist das Zauberwort. Unter einer V-Erholung versteht man an den Aktienmärkten einen heftigen Ausverkauf, gefolgt von einer ebenso heftigen Rallye, die den Aktienmarkt in kürzester Zeit wieder auf das Ausgangsniveau zurückführt. Neue Allzeithochs wären also noch in diesem Jahr möglich, wenn wir eine V-Erholung bekommen.

Einer möglichen V-Erholung am Aktienmarkt liegt die Überzeugung zugrunde, dass die Wirtschaft durch einen externen Schock (soweit richtig) nur kurzfristig stark beeinträchtig wurde (möglicherweise richtig), ohne dass Folgeschäden bleiben (fragwürdig).

Neben den genannten Logistikaktien haben aus diesem Bereich auch Staplerhersteller Jungheinrich (+7%) und Kion (+13%) kräftig zulegen können. Einzig die Deutsche Post (+4%) blieb hinter dem DAX-Durchschnitt zurück.

Der zweitgrößte Wochengewinner ist die Finanzbranche (+6%) mit der Deutschen Pfandbriefbank (+15%) als größtem Corona-Verlierer (-56% seit Februar-Hoch, -16% seit März-Tief). Die Deutsche Bank (+14%), Grenke IT-Leasing (+14%), Commerzbank und Wirecard (je +10%).

Was fürchtet die Finanzbranche mehr als der Teufel das Weihwasser? Klar, niedrige Zinsen. Der Kurssprung im Finanzsektor hinterlässt bei mir daher viele Fragezeichen: Die Inflation in Europa ist soeben auf das niedrigste Niveau der vergangenen vier Jahre gefallen (0,91%). Es wird nicht lange dauern, und das Deflationsgespenst wird wieder durch die Finanzpresse geistern, mit allen Nebenwirkungen für die Aktienkurse der Finanzunternehmen (stark belastend).

Am schlechtesten erging es in dieser Woche den Aktien im Gesundheitssektor (+1%): Die Shop Apotheke (-6%) als Corona-Gewinne ließ kräftig Federn, Stratec Biomedical (-2%) und Morphosys (-1%) werden von Anlegern ebenfalls gemieden.

Auch der Tech-Sektor (+3%) blieb hinter den anderen Branchen zurück: Hier gehörte insbesondere Delivery Hero (-4%) zu den Verlieren, wie auch Hallo Fresh (-7%) als Vertreter im Einzelhandel. Damit sind so ziemlich alle Wochenverlierer aus dem Bereich meiner Corona-Gewinner.

Nachdem wir also vor einer Woche die Verluste des März-Crashs vollständig ausgeglichen hatten, mussten wir diese Woche mit unserem Heibel-Ticker Portfolio wieder 1% abgeben, während der DAX um 3% zulegen konnte. Zeit für einen Strategiewechsel? Oder sollten wir an unserer Strategie festhalten? Ich denke, ein paar Strategieanpassungen sind sinnvoll, ein Strategiewechsel ist jedoch nicht erforderlich.

Ich gehe nämlich nicht davon aus, dass die Corona-Gewinner nun wieder auf ihre Kursniveaus von vor der Coronakrise zurückkehren. Und die Coronagewinner werden nicht auf neue Allzeithochs klettern. Vielmehr wird nun ein vernünftiges Bewertungsniveau gesucht, bei dem sich neben Gewinnern und Verlierern herausstellen wird, das einige Unternehmen verhältnismäßig unabhängig von der Krise sind. Deren Aktien sind derzeit zu recht angesprungen. Mehr dazu in Kapitel 04.

Schauen wir nun zunächst auf die Wochenveränderungen der wichtigsten Indizes:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 28.5.20 | Woche Δ | Σ '20 Δ |

| Dow Jones | 25.188 | 3,0% | -12,1% |

| DAX | 11.587 | 2,7% | -12,5% |

| Nikkei | 21.878 | 5,5% | -7,5% |

| Shanghai A | 2.990 | 1,2% | -6,1% |

| Euro/US-Dollar | 1,11 | 1,8% | -0,9% |

| Euro/Yen | 119,59 | 1,9% | -2,2% |

| 10-Jahres-US-Anleihe | 0,66% | 0,00 | -1,27 |

| Umlaufrendite Dt | -0,46% | 0,00 | -0,23 |

| Feinunze Gold | $1.735 | 0,4% | 14,7% |

| Fass Brent Öl | $34,93 | -0,7% | -49,2% |

| Kupfer | 5.278 | 0,7% | -15,0% |

| Baltic Dry Shipping | 489 | -1,8% | -55,1% |

| Bitcoin | 9.500 | 7,0% | 30,3% |

Die Aktienmarktrallye fand nicht nur im DAX, sondern auch im Dow Jones und Nikkei statt. Lediglich in China halten sich die Aktienmärkte zurück, dort braut sich neues Ungemach im Umgang mit der Sonderverwaltungszone Hongkong zusammen.

Der rückläufige Ölpreis sollte als Warnung dienen: Mit einem Minus von 2% zeigen Investoren am Ölmarkt, dass eine Rezession wohl kommen wird. Okay, nach den heftigen Kursschwankungen der vergangenen Wochen ist die Aussagekraft der Ölpreisentwicklung mit Vorsicht zu genießen. Doch ich finde es schon erstaunlich, dass gleichzeitig zur Rallye der Corona-Verliere der Konjunkturbarometer Öl Federn lässt. Das passt nicht zusammen. Entweder das Öl muss in den kommenden Wochen kräftig anziehen, oder aber ein Teil der Rallye in den Corona-Verlierern dürfte wieder abgegeben werden.

Der Baltic Dry Verschiffungsindex ist weiterhin auf einem sehr niedrigen Niveau. Der Welthandel leidet stark unter dem Coronavirus und eine Normalisierung ist hier noch nicht in Sicht. Das erklärt auch, warum Logistiker wie der Hamburger Hafen (HHLA +2%) und die Deutsche Post (+4%) nicht so stark an der Rallye teilgenommen haben, wie die Flug- und Reisebranche. Die Exportwirtschaft hängt an der ganzen Welt, und dort ist Corona noch lange nicht so stark auf dem Rückzug wie bei uns in Deutschland. Flug- und Reisebranche erfreuen sich derzeit jedoch starker politischer und finanzieller Unterstützung.

Schauen wir mal, wie sich die Stimmungslage in dieser fulminanten Börsenwoche entwickelt hat.

03. Sentiment: Verunsicherung und Pessimismus stellen DAX-Rallye auf wackelige Füße

Der DAX ist in der abgelaufenen Woche um 4,6% angesprungen. Insbesondere die während der Coronakrise am heftigsten ausverkauften Aktien profitierten in den vergangenen Tagen am stärksten. Das dürfte Balsam auf die Seelen derer sein, die diese Krise an den Finanzmärkten aussitzen möchten, denn nun endlich gab es auch für sie eine nennenswerte Erholung von den Ausverkaufskursen.

Die Stimmung unter den Anlegern ist auf dem Rücken dieser Rallye kräftig angesprungen, unser Sentimentwert ist auf 2,9 gestiegen. Ab Werten von 4 sprechen wir von Euphorie, bis dahin ist es also noch ein weiter Weg. Doch wenn wir uns vor Augen führen, dass vor nur zwei Wochen dieser Wert noch bei -2,9 stand, wird der heftige Stimmungswechsel offensichtlich.

Trotz der steigenden Kurse und ebenfalls trotz der guten Stimmung bleibt eine Verunsicherung unter Anlegern vorhanden. Mit einem Wert von -1,1 sind Anleger weiterhin alles andere als zufrieden mit ihren Anlageentscheidungen, Zweifel dominieren noch immer.

Zweifel über die künftige Richtung: Denn mit einem Wert von -2,3 zeigt die Zukunftserwartung, dass sich das Lager der Pessimisten wieder füllt. Vor vier Wochen war der Pessimismus einmal noch größer, davor allerdings seit einem Jahr nicht mehr. Immer mehr Anleger halten also den jüngsten Kursanstieg für überzogen und fürchten schon bald wieder fallende Kurse.

Entsprechend halten sich bei der Investitionsbereitschaft Kauf- und Verkaufsabsicht die Waage, unser Indikator notiert im neutralen Bereich mit 0,5. Das ist insofern bemerkenswert, da eine ganze Reihe von Umfrageteilnehmern ihre Investitionsbereitschaft von vor einer Woche direkt von Kaufen auf Verkaufen gestellt haben.

Das Euwax-Sentiment der Privatanleger zeigt mit einem Wert von -8 weiterhin eine große Absicherungsneigung an. Viele Privatanleger fürchten, die in der Erholung erzielten Kursgewinne wieder zu verlieren.

Ganz anders verhalten sich institutionelle Anleger, die sich über die Eurex absichern. Das Put/Call-Verhältnis zeigt weiterhin einen steigenden Risikoappetit der Profis an. So übrigens auch das Put/Call-Verhältnis der CBOE in den USA, denn US-Anleger positionieren sich ebenfalls weiter für steigende Kurse. Dort könnten schon bald extrem bullische Werte erreicht werden, was zur Vorsicht mahnen würde.

US-Fondsmanager haben ihre Investitionsquote um 18% auf nunmehr 82% hochgefahren. Aha, da haben wir eine Anlegergruppe, die in die steigenden Kurse der vergangenen Tage hinein gekauft hat, den Kursen also hinterherlaufen musste.

Unter US-Privatanlegern dominieren weiterhin die Bären mit einer Bulle/Bär-Quote von -9%.

Der technische Angst und Gier Indikator des S&P 500 bleibt mit einem Wert von 50 im neutralen Bereich.

Interpretation

Wenngleich die Freude über die Kursgewinne groß sein mag, so zeigt doch die Verunsicherung und der große Zukunftspessimismus, dass weitere Kurssteigerungen kein Selbstläufer sind. Mag sein, dass ein Teil der jüngsten Kursgewinne durch Anleger verursacht wurde, die Angst hatten, die Rallye zu verpassen. Doch diese Anleger, gemeinsam mit den Pessimisten, werden bei erster Gelegenheit Gewinne mitnehmen und ihre Positionen verkaufen. Damit steht der DAX nun auf wackeligen Füßen.

Wir verlassen die strikten Kontaktbeschränkungen der Coronakrise und Anleger freuen sich bereits über einen weitgehend unbeschwerten Sommer. Zwar liegen die schlimmsten wirtschaftlichen Einbußen nach Meinung der Volkswirte bereits hinter uns, ich fürchte jedoch, dass diese Auswirkungen noch lange nicht vollständig ans Tageslicht gekommen sind. Es ist Zeit für eine zweite Runde von Hilfsmaßnahmen durch die Regierung, wobei diesmal deutlich gezieltere Maßnahmen sinnvoll und möglich sind. Je nach Ausgestaltung wird sich die Rallye der vergangenen Wochen bei dem einen oder anderen Unternehmen als gerechtfertigt zeigen, bei einigen jedoch nicht.

So ist festzustellen, dass sich vieles besser entwickelt hat, als dies von Anlegern vor einigen Wochen noch befürchtet wurde. Es gibt durchaus Gründe für die Rallye. Doch gleichzeitig bleiben die Risiken weiterhin groß, insbesondere, da erst noch definiert werden muss, wie die neue Normalität nach Corona aussehen wird.

So ist die Rallye wohl eine willkommene Gelegenheit für einige Anleger, die ihr Portfolio unverändert durch die Krise manövrierten, bei einer Reihe von Titeln nun mit einem blauen Auge davon zu kommen. Gleichzeitig würde eine Konsolidierung der Gewinne bei den Unternehmen, die nach der Coronakrise besser dastehen als zuvor, neue Kaufgelegenheiten generieren.

Der Blick ins Detail wird also immer wichtiger.

04. Ausblick: Unternehmen, die Corona unbeschadet überstehen und Dividende erhöhen

Vorab ein Hinweis zur gestrigen Empfehlung von Nestlé: Im Eifer des Gefechts hatte ich vergessen, und da ich selbst stets erst 10 Minuten nach der Zustellung der letzten E-Mail an Sie handeln darf, dass Schweizer Aktien derzeit über die deutschen Börsen nicht handelbar sind. Ich hatte vor einigen Monaten über den Streit zwischen der EU und der Schweiz berichtet, man hat sich nicht auf einheitliche Handelsgrundlagen einigen können und daher gegenseitig das Recht abgesprochen, die Aktien des jeweils anderen zum Handel zuzulassen.

Sie können die Aktien natürlich über die Schweizer Börse SWX kaufen, die meisten Banken bieten diesen Dienst an. Unter den Online-Brokern gibt es eine ganze Reihe, die das offensichtlich nicht ermöglichen. Zudem betragen die Kosten für einen Kauf direkt in Zürich ein Vielfaches dessen, was über die inländischen Börsen fällig würde.

Somit bleibt diese Empfehlung wohl unseren Schweizer Kunden vorbehalten, für alle anderen tut es mir leid. Ich werde Nestlé dennoch wie alle anderen Portfoliowerte weiter beobachten und besprechen :-).

NICHT DURCH CORONA GESCHÄDIGT

Neben der Unterteilung in Corona-Gewinner und -Verlierer werde ich eine dritte Kategorie einführen: Diejenigen Unternehmen, die nicht durch die Coronakrise geschädigt wurden. Das sind Unternehmen wie Nestlé: Lebensmittel werden immer gebraucht. Dennoch war die Aktie zwischenzeitlich unter Druck geraten.

Es sind Unternehmen, die trotz der Coronakrise ihre Dividende erhöht haben. Eine Dividendenerhöhung ist nur ein Kriterium unter vielen, aber es ist ein brauchbarer Startpunkt. Schauen wir uns das mal näher an:

In der Chemiebranche haben BASF, Symrise, Brenntag, Fuchs Petrolub und Lanxess ihre Dividende erhöht.

BASF haben wir gerade erst unter Schmerzen verkauft. Ist es bereits an der Zeit die Aktie wieder aufzunehmen? Ich würde sagen nur dann, wenn der Kurs nochmals deutlich unter unseren Verkaufskurs fällt, und der liegt 5% unter dem aktuellen Kurs.

Fuchs Petrolub ist für meinen Geschmack zu stark an die Autoindustrie gekoppelt, genau wie auch Lanxess.

Brenntag hat zwar ebenfalls die Autoindustrie auf der Kundenliste stehen, aber ist deutlich breiter diversifiziert: Industrieunternehmen aus diversen Sparten werden von Brenntags Spezialchemikalien beliefert. Ich könnte mir vorstellen, dass Brenntag von Konjunkturhilfen für die Wirtschaft profitieren würde. Doch der Kurs ist bereits wieder auf das Vor-Coronaniveau angestiegen, so dass dieser Effekt wohl bereits eingepreist ist. Und als Profiteur der Coronakrise würde ich Brenntag auf den ersten Blick nicht bezeichnen.

Bleibt Symrise, der Anbieter von Duft- und Geschmacksstoffen. Da ärgert es mich nun schon, dass ich diese Aktie nicht früher gesehen habe, denn auch Symrise gehört auf die kurze Liste meiner Langfristfavoriten, die mir jedoch bislang stets zu teuer waren. Die Aktie ist im Rahmen des Coronacrashs von 100 auf 71 Euro gefallen, hat sich seither jedoch wieder auf 98 Euro erholt, notiert also wieder auf Vor-Corona Niveau. Zu Recht, wie ich meine, denn die Duft- und Geschmacksstoffe werden nach Corona genau wie vor der Krise verwendet. Hier würde ich auf einen Rückschlag in Richtung 90 Euro warten, um eine Position aufzubauen.

Symrise - WKN: SYM999, ISIN: DE000SYM9999 Kaufen um 90 EUR

In Automobilsektor haben Volkswagen und Knorr Bremse ihre Dividende erhöht. Nein, wenn ich in den Automobilsektor investieren soll, dann in Tesla. Für die deutschen Autobauer sehe ich noch immer zu viele Probleme und diese Probleme werden nicht durch Hilfsprogramme, Kurzarbeit oder KfW-Kredite behoben, deren Lösung wird dadurch nur verzögert.

Die Finanzbranche hält vier Dividendenerhöhungen für uns bereit: Allianz, Hannover Rück und unsere Münchener Rück sowie die Deutsche Börse. Die Münchener Rückversicherung haben wir ja bereits im Portfolio, daher brauchen wir uns um die beiden anderen Versicherungen nicht zu kümmern. Die Deutsche Börse ist ganz klar ein Krisengewinner, denn die gestiegene Volatilität an den Aktienmärkten führt zu höheren Einnahmen bei der Deutschen Börse. Dennoch interessiert mich die Dt. Börse wenig, ich habe den Blick vielmehr auf Unternehmen wie Paypal und Visa, oder Mastercard und American Express geworfen. Wir hatten American Express rechtzeitig vor der Krise mit Gewinn zu 118 Euro verkauft, aktuell steht die Aktie bei 86 Euro und ich würde dort einen erneuten Kauf in Erwägung ziehen.

Paypal zieht schon kräftig an und ist sicherlich einer der Corona-Gewinner. American Express hat an seiner Kreditkarte ein Kreditgeschäft hängen, muss also mit gestiegenen Zahlungsausfällen durch die Coronakrise kämpfen. Wenn wir American Express wieder ins Portfolio holen, dann setzen wir darauf, dass die Regierungen weiterhin die Privathaushalte mit Liquidität versorgen, so dass Zahlungsausfälle nicht nennenswert ansteigen. Hmm, ich weiß nicht, ob ich da mitgehen kann.

Auf der anderen Seite dürfen Menschen in Deutschland Immobilienkredite und andere Kredite nicht bedienen, ohne dass den Banken daraus das vertragliche Recht der Kündigung zusteht. Wer seinen Kredit hier in Deutschland derzeit also nicht bedient, kann dafür nicht zur Rechenschaft gezogen werden. Ich weiß nicht, ob das ein Umfeld ist, in dem ich American Express im Depot haben möchte. Nein, schauen wir uns lieber nach anderen Werten um.

Im Technologiesektor haben SAP, Bechtle und die Software AG ihre Dividende erhöht. SAP ist stärker mit der Industrie vernetzt, als irgendein anderes Unternehmen. Dennoch scheint die Coronakrise an SAP weitgehend spurlos vorbeizuziehen. Die Aktie war von 130 auf 90 Euro eingebrochen und notiert inzwischen wieder bei 110 Euro, hat also die Hälfte des Verlusts ausgeglichen. Na, da haben wir doch einen geeigneten Portfoliokandidaten. Leider ist es ein weiterer Technologiekandidat und Technologie haben wir schon reichlich im Portfolio. Aber als Spekulation auf eine Erholung der SAP-Aktie können wir den Wert durchaus aufnehmen.

SAP WKN: 716460 ISIN: DE0007164600 Kaufen um 110 EUR

Bechtle hat sich als Cloud-Anbieter schon über das Vorkrisen-Niveau entwickelt, wir haben jedoch genügend Corona-Gewinner im Cloud-Bereich im Portfolio. Die Software AG kann ich schwer einschätzen, die sind irgendwie überall unterwegs; aber ich kann nicht beurteilen, wie sich die Krise auf das Geschäft auswirkt.

Im Bereich der Versorger, die als sichere Dividendenbringer gelten, habe ich nur vier Unternehmen entdeckt, die ihre Dividende angehoben haben: E.On, RWE, Uniper und United Internet. Die ersten drei sind bereits im Rahmen meiner Suche nach Dividendenaktien am Anfang des Jahres aus dem Rennen geflogen. United Internet betreibt ein durchaus interessantes Geschäftsmodell als Internet-Inkubator. Doch für Privatanleger ist diese Aktie in meinen Augen nicht die erste Wahl, da die Geschäftsentwicklung zu stark schwankt.

Im Gesundheitsbereich wimmelt es nur so von Dividendenerhöhungen: Siemens Healthineers, Fresenius SE, FMC, Merck KGaA und Sartorius.

Siemens Healthineers startet mit der Auslieferung eines Coronatests. Die Aktie steht entsprechend schon höher als vor der Krise, doch neben unserem Wert Drägerwerk ist diese Aktie eine sinnvolle Alternative. Die Krankenhäuser von Fresenius gehören in meinen Augen nicht unbedingt zu den Gewinnern, da deren Aufwand und Kosten stark angestiegen sind. Für FMC sehe ich das ähnlich.

Merck sieht mir eigentlich aus wie ein Corona-Gewinner, obwohl die Aktie das noch nicht zeigt. Von 125 gings auf 80 Euro, die Erholung erfolgte bislang nur bis auf 103 Euro. Umsatz und Gewinn klettern kontinuierlich an, das Bewertungsniveau sieht mir vernünftig aus. Ich werde auch Merck in den kommenden Tagen, neben Siemens Healthineers, näher anschauen.

Siemens Healthineers WKN: SHL100 ISIN: DE000SHL1006 näher anschauen

Merck KGaA WKN: 659990 ISIN: DE0006599905 näher anschauen

Bei den Industrieunternehmen hat Siemens die Dividende erhöht, wie auch Rheinmetall. Siemens ist eine Wette auf die deutsche Industrie. Wenn wir uns die Ausgründungen von Siemens anschauen, Infineon, Siemens Healthineers, Gamesa, Osram, Atos (IT) und Nokia (Mobilfunk): Natürlich entwickeln sich die ausgegliederten Töchter in Unabhängigkeit wesentlich besser als unter dem Dach von Siemens. Doch ist schon erstaunlich, wie viele führende Unternehmen aus dem Hause Siemens stammen.

Wenn also die deutsche Wirtschaft wieder ans Laufen gebracht wird, dann wird man in der Politik Siemens nicht vergessen. Zudem steht ein weiterer Börsengang aus dem Hause an: die Energiesparte. Und besser noch: die Dividendenrendite steht bei 4%. Ich denke, die Zeit für eine Siemens-Position in unserem Portfolio ist gekommen. Doch nach der Rallye der vergangenen Tage würde ich auf eine Konsolidierung setzen, die entsprechend heftig auch gut mal mit 10% ausfallen kann. Daher würde ich auf einen Rückschlag in Richtung 90 Euro warten (aktuell 100 Euro).

Siemens WKN: 723610 ISIN: DE0007236101 Kaufen um 90 Euro

Rheinmetall ist die einzige börsennotierte Rüstungsaktie in der DAX-Familie und ich habe mich vor langer Zeit entschieden, dass mir die Beobachtung dieser Aktie keinen Spaß macht.

Im Immobiliensektor gibt es Vonovia, HeidelbergCement, Scott24 und Nemetschek Bausoftware mit Dividendenerhöhungen, aber wie die langjährigen Kunden wissen, ich interessiere mich nicht für Immobilienaktien. Im Sinne der Portfolio-Diversifizierung meines eigenen kleinen Spargroschens nimmt meine selbst bewohnte Immobilie bereits einen überdimensional großen Anteil ein, so dass ich keine Immobilienaktien benötige.

Okay, da haben wir nun eine neue Liste von Unternehmen, die im Rahmen einer Normalisierung in den kommenden Wochen und Monaten noch Aufholpotential haben. Wie Sie dem Kapitel 03 entnehmen können, erwarte ich kurzfristig eine Verschnaufpause an den Aktienmärkten. Ich möchte den Kursen nicht hinterherlaufen, daher ist keine Eile geboten. Wir haben unser Portfolio super durch die Krise navigiert. Nun können wir uns in aller Ruhe für die Nach- oder Zwischenkrisenphase positionieren.

Ahh, und übrigens, ich sehe gerade, auch Christian Drosten hat nun die Position von Dr. Fauci übernommen und stellt die Möglichkeit des Ausbleibens einer zweiten Infektionswelle im Herbst in Aussicht.

WUNSCHLISTE

Hier zur Erinnerung unsere Einkaufsliste mit Wunschpreisen.

GOLD

OSISKO Gold Royalties - WKN WKN: A115K2, ISIN: CA68827L1013 Kaufen unter 7,70 EUR (5)

Wheaton Precious Metals - WKN: A2DRBP ISIN: CA9628791027 Kaufen um 30 EUR - Aktie gehört wieder auf unsere Wunschliste!

Barrick Gold - WKN: 870450 ISIN: CA0679011084 würde ich in den niedrigen 20ern wieder kaufen

HEIMARBEIT

Twilio - WKN: A2ALP4, ISIN: US90138F1021 Kaufen unter 90 EUR (70)

TeamViewer - WKN: A2YN90, ISIN: DE000A2YN900 Kaufen unter 36 EUR (28)

5G

Marvell Tech - WKN: 930131, ISIN: BMG5876H1051 Kaufen unter 23 EUR (18)

SICHERHEIT

OKTA - WKN: A2DNKR ISIN: US6792951054 Kaufen unter 120 EUR (95)

Crowdstrike - WKN: A2PK2R ISIN: US22788C1053 Kaufen unter 55 EUR (40)

Zscaler - WKN: A2JF28 ISIN: US98980G1022 Kaufen unter 47 EUR (40)

Splunk - WKN: A1JV4H, ISIN: US8486371045 Kaufen unter 115 EUR (100)

DEZENTRALER WORKFLOW

DocuSign - WKN: A2JHLZ ISIN: US2561631068 Kaufen unter 85 EUR (70)

Veeva Systems - WKN: A1W5SA ISIN: US9224751084 Kaufen unter 155 EUR (140)

MEDIZINTECHNIK

CompuGroup Medical - WKN: 543730 ISIN: DE0005437305 Kaufen unter 65 EUR (55)

Shop Apotheke - WKN: A2AR94 ISIN: NL0012044747 Kaufen unter 55 EUR (50)

MOBILITÄT DER ZUKUNFT

Tesla - WKN: A1CX3T, ISIN: US88160R1014 Kaufen unter 440 EUR

Accell - WKN: A1JADL ISIN: NL0009767532 Kaufen um 16 EUR

ERNÄHRUNG DER ZUKUNFT

Beyond Meat - WKN: A2N7XQ, ISIN: US08862E1091 Kaufen unter 90 EUR (65)

Frosta - WKN: 606900 ISIN: DE0006069008 Kaufen unter 60 EUR (58)

Hawesko - WKN: 604270 ISIN: DE0006042708 Kaufen unter 27 EUR

AUSGEBOMBT - ZU UNRECHT ABGESTRAFT

Thor Industries - WKN: 872478 ISIN: US8851601018: Kaufen unter 50 EUR (42)

Krones - WKN: 633500 ISIN: DE0006335003: Kaufen unter 50 EUR (47)

Pioneer Natural Resources - WKN: 908678 ISIN: US7237871071 Kaufen um 70 EUR

05. Update beobachteter Werte: Barrick Gold, Twitter, Twitter

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Barrick Gold

Stopp Loss bei 23,40 EUR hat gezogen, Position verkauft

Mi, 27. Mai um 11:01 Uhr

Gestern hat die Aktie von Barrick Gold unsere Stopp Loss Marke bei 23,40 EUR unterschritten und wurde daher verkauft. Herzlichen Glückwunsch zu 48% Gewinn innerhalb von nur 10 Wochen. Ich erwarte für die kommenden Monate weiter einen festen Goldmarkt und werde nach weiteren Anlagemöglichkeiten in diesem Bereich Ausschau halten. Aktuell waren die Kurse wohl ein wenig überhitzt.

Zur Erinnerung: Nur bei spekulativen Positionen setzen wir Stopp Loss Marken in Form von entsprechenden Orders automatisch um. Bei allen anderen Positionen gelten Stopp Loss Marken lediglich als Hinweise, die ich zum Anlass nehme, meine Meinung zu überdenken.

Wir erleben gerade eine Auferstehung der Corona-Verlierer: Logistiker (+11,4%) führen die Aktienmärkte an, Gesundheits- (-0,6%) und Technologieaktien (+1,7%) hinken mit großem Abstand hinterher. Es hat den Anschein, als würde die Coronakrise am Aktienmarkt ad acta gelegt. Ich halte das für verfrüht und würde diese Rallye nutzen, um ggfls. noch vorhandene Corona-Verliere aus dem Depot zu schmeißen.

Twitter

Meinungsfreiheit im Faktencheck - Stopp Loss bei 27,41 EUR

Do, 28. Mai um 11:36 Uhr

Puh, jetzt wird's kniffelig: Wir müssen uns über Meinungsfreiheit, Pressefreiheit und Zensur Gedanken machen und am Ende eine Kurserwartung ableiten. Ich fürchte, ich bin überfordert ...

Christian Drosten, derzeit in Deutschland der populärste Virologe, erhält Morddrohungen. Er hat eine Studie veröffentlicht, die Bildzeitung hat die Studie zerrissen. Die vier "Bild-Experten" haben sich inzwischen von der Bild distanziert. Ich habe nichts gegen den Austausch von Meinungen, die Bildzeitung darf gerne ihre Meinung publizieren. Doch wenn die Form der Publikation zu Morddrohungen führt - und ich kann mir gut vorstellen, dass der Bit-Artikel ein weiteres Mosaiksteinen auf dem Weg zu dieser Aktion war -, dann wurden Grenzen der sachlichen Auseinandersetzung überschritten.

Till Schweiger meint, Morddrohungen müsse man aushalten können. Nein, meine ich, wenn es soweit kommt, muss man sich mit den Ursachen dieser Fehlentwicklung auseinandersetzen. Die Ursache ist meiner Ansicht nach nicht in der Studie von Christian Drosten zu sehen, auch nicht in dem Umstand, dass Drosten seine Sicht der Dinge derzeit stark verbreitet. Die Ursache ist nicht in der Pressefreiheit der "Bild" zu sehen, auch nicht darin, dass die Bild eine Meinung vertritt. Die Ursache ist im Umgang zwischen der Bild und Drosten zu sehen: Drosten hatte bereits vor Veröffentlichung des Artikels das Schreiben der Bild an ihn veröffentlicht, mit dem um eine Stellungnahme gebeten wurde. Darin waren keinerlei Informationen enthalten, sondern lediglich aus dem Zusammenhang gerissene Zitate Dritter. Dazu konnte man keine fundierte Stellung nehmen.

Die Ursache ist meiner Ansicht nach also beim Umgang der Bild mit Dritten zu sehen, sowie bei der Aufbereitung des Artikels.

In Deutschland gibt es die Pressefreiheit und keine Zensur. Es steht Christian Drosten nun frei, strafrechtlich klären zu lassen, ob die Bild für die Morddrohung mit verantwortlich gemacht werden kann. Ich kann mir nur schwer vorstellen, dass er damit Aussicht auf Erfolg haben könnte.

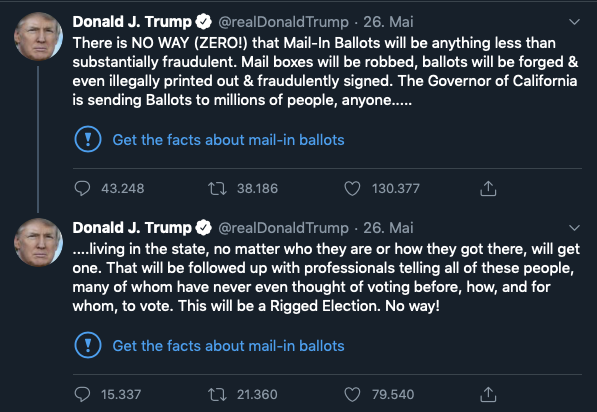

In den USA ist die Diskussion um Pressefreiheit und Meinungsfreiheit derzeit wesentlich stärker am Toben: Donald Trump hat in zwei Tweets behauptet, Briefwahl sei Wahlbetrug:

Abbildung 1: Trump twittert über möglichen Briefwahlbetrug

Erstmalig hat Twitter nun von einem neu geschaffenen Instrument Gebrauch gemacht, mit dem auf manipulative und möglicherweise falsche Informationen hingewiesen wird. Es wurde ein Link zu einem "Faktencheck" unter die beiden Tweets von Donald Trump gesetzt:

https://twitter.com/i/events/1265330601034256384

Der Link führt auf eine Seite auf der die Aussage von Donald Trump als unhaltbar bezeichnet wird. Es folgen dann von Twitter zusammengestellte Informationen, die das Gegenteil beweisen sollen.

Kurz darauf meldet sich Twitter Gründer und CEO Jack Dorsey und bekennt sich selbst als verantwortlich für die Entscheidung, Trumps Tweets entsprechend zu deklarieren - man solle die Twitter-Mitarbeiter in Ruhe lassen.

Donald Trump kündigte daraufhin an, eine Verfügung zu erlassen die es Handels- und Wirtschaftsbehörden ermöglichen soll, das Publizieren der eigenen Meinung sicherzustellen (CDA 230). Er bezieht sich damit auf einen Erlass (CDA 230), mit dem Internetprovider und Webseitenbetreiber (Blogger) aus der Verantwortung für die über ihre Dienste publizierten Inhalte genommen werden. Twitter solle sich nicht zum Hüter der Wahrheit aufschwingen, so Trump, er werde das verhindern.

Facebook Gründer und CEO Mark Zuckerberg nahm umgehend Stellung zu den Vorgängen und betonte, dass sein Facebook sich grundsätzlich nicht um die Inhalte kümmere, ganz im Gegensatz zu Twitter. Dennoch hält er es für fragwürdig, wenn Trump Twitter drohe, denn das würde ja dann auch eine Form der Zensur darstellen.

Haben Sie nun auch schon einen Knoten im Gehirn? Zu behaupten, Briefwahl werde zu Betrug und Korruption bei den Wahlen führen, ist schon ziemlich haarsträubend. Darf ein US-Präsident, der behauptet, vom eigenen Volk gewählt worden zu sein, so eine Aussage treffen? Ich denke, Trump hat hier eine Grenze überschritten - wie schon so häufig.

Doch darf der CEO von Twitter diese Äußerung als manipulativen deklarieren?

Witzigerweise ist es genau das, was seit langem gefordert wird: Nach den Erfahrungen mit Facebook und Cambridge Analytica ist es offensichtlich geworden, dass soziale Medien manipulativen genutzt werden können. Twitter und Facebook wurden aufgefordert so etwas in der Zukunft zu unterbinden. Twitter ist dem nachgekommen, Facebook fühlt sich nicht verantwortlich. Nun wird diese Auseinandersetzung am Beispiel des jüngsten Tweets von Donald Trump erneut hochgekocht.

Wie kann ein Ergebnis aussehen? Ich hoffe, dass auch die Bildzeitung diesen Vorgang aufmerksam verfolgt.

Was können wir daraus für die zu erwartende Aktienkursentwicklung von twitter ableiten?

Ich fürchte, das hängt davon ab, welche Waffen Trump ziehen wird. Die bislang angekündigten Schritte der Berufung auf den oben genannten CDA 230 sind ein erster Testballon Trumps: Mal schauen, wie das Thema in der Bevölkerung aufgenommen wird. Sollten seine Anhänger darauf abfahren, wird er noch weitere Schritte folgen lassen. Andernfalls werden wir nie wieder was davon hören.

Ehrlich gesagt: Ich habe keine Ahnung welche der beiden Optionen sich durchsetzen wird. Unsere Position war bereits um 12% angestiegen, gibt nun aber einen Teil davon wieder ab. Ich würde unsere Position auf unserem Kaufniveau bei 27,41 Euro mit einem fest eingegebenen Stopp Loss absichern.

Ich verwende ausnahmsweise einen fest eingegebenen Stopp Loss, obwohl es sich um eine Wachstumsposition handelt: Eigentlich gehe ich von weiter steigenden Kursen bei Twitter aus. Doch wenn sich Trump Twitter zum Ziel nimmt, kann es zuvor auch noch deutlich turbulenter werden.

Mal schauen, wie sich die Geschichte entwickelt. Vielleicht werde ich mich kurzfristig noch entscheiden, zu Kursen unter 28 Euro nochmals nachzukaufen... unter Beibehaltung des Stopp Loss bei 27,41 Euro. Damit würden wir den Rückschlag zum günstigen Aufstocken nutzen, das Risiko wäre aber überschaubar. Ich bleibe am Ball.

Twitter

Wahlkampf

Fr, 29. Mai um 13:39 Uhr

Gestern hat nun Donald Trump einen Erlass unterschrieben, mit dem er die fragliche CDA 230 dahingehend modifizieren möchte, dass Meinungsfreiheit und die Freiheit der Sprache wieder gewährleistet seien. Twitter hat umgehend weitere Tweets von ihm als manipulativ gekennzeichnet und mit einem Faktencheck versehen. So beispielsweise seine Behauptung, das Coronavirus stamme aus China. Auch Tweets zum aktuellen Todesfall eines Schwarzen in Minnesota durch die Hand eines weißen Polizisten wurden als "möglicherweise manipulativen" markiert.

An den Finanzmärkten hält man das für Säbelrasseln. Trump sei ein bellender Hund, der nicht beißt, entsprechend hält sich die Twitter-Aktie verhältnismäßig stabil - heute "nur" -3%.

Zusammen mit dem neuen Vorstoß Richtung China kann ich diese Aktionen nur als Wahlkampf einordnen: In sechs Monaten wird in den USA ein neuer oder alter Präsident gewählt. Trump testet aus, mit welchen Themen er punkten kann.

China: Ich denke, das ist ein bewährtes Wahlkampfthema von ihm, das seinen Anhängern nach wie vor gefallen wird.

Briefwahl: In den USA darf man nur dann Briefwahl beantragen, wenn man über 65 Jahre alt ist oder aus gesundheitlichen Gründen nicht zur Wahlurne gehen kann. Es gibt Unterschiede zu dieser Regelung je nach Bundesstaat. Grundsätzlich erinnern sich jedoch viele an Manipulationsvorwürfe bei den vergangenen Präsidentschaftswahlen, die jeweils auch maßgeblich auf Manipulationen bei der Briefwahl abstellten. Zwar wurden mitunter Unregelmäßigkeiten bewiesen, aber nicht in einem Ausmaß, dass das Wahlergebnis verfälscht worden wäre.

Trump bezieht sich auf diese Vorgänge, wenn er behauptet, Briefwahl sei Betrug. Wenn wir uns vorstellen, welche Bedeutung Briefwahl bei uns hier in Deutschland hat, dann halte ich seine Position für ziemlich schwach. Ich zumindest habe mindestens die Hälfte meiner Urnengänge durch Briefwahl ersetzt. Wenn Trump der Ansicht ist, Briefwahl öffne Betrug Tür und Tor, dann sollte er das System der Briefwahl verbessern.

Aber auch die Position von Twitter-Chef Jack Dorsey ist in meinen Augen schwach: Nach der CDA 230 ist Twitter nicht verantwortlich für den Inhalt der über Twitterkanäle veröffentlichten Meldungen. Wenn nun Twitter einzelne Tweets als "möglicherweise manipulativ" kennzeichnet, verlässt der Konzern die Basis der technologischen Plattform und beschäftigt sich mit den Inhalten. Das geht über das Löschen abstoßender oder krimineller Inhalte hinaus, denn die kann anhand von genau definierten Schlagworten erfolgen. Eine Manipulation lässt immer Interpretationsspielraum.

Wenn es Jack Dorsey gelingt, mögliche Manipulationen möglichst wertfrei zu definieren, würde er als Retter der freien Welt gefeiert. Mark Zuckerberg hat sich mit seinem Facebook diesen Schuh gar nicht erst angezogen.

Spannend, wie sich das entwickelt.

Randbemerkung: Thomas Jarzombek, für die CDU im Bundestag, hat Jack Dorsey eingeladen, mit Twitter nach Deutschland zu kommen: hier könne man frei die Regierung kritisieren :-). Super Idee, finde ich, nur leider mit wenig Aussicht auf Erfolg, denn Dorsey hat eher Afrika im Blick als das "alte" Europa.

06. Übersicht HT-Portfolio

| Spekulation (≈15%) =3% | WKN | 28.5.20 | Woche Δ | Σ '20 Δ | Anteil 5x3% | ! | C19 |

| Barrick Gold | 870450 | 22,05 € | -8% | 49% | 0,0% | B | + |

| General Electric | 851144 | 5,89 € | 0% | -4% | 0,0% | A | + |

| Drägerwerk | 555063 | 71,30 € | 0% | 2% | 3,0% | A | + |

|

|

|

|

|

|

|

|

| Wachstum (≈35%) =22,7% | WKN | 28.5.20 | Woche Δ | Σ '20 Δ | Anteil 5x7% | ! | 0 |

| BB Biotech | A0NFN3 | 63,10 € | -3% | 3% | 3,7% | B | + |

| Spotify | A2JEGN | 162,82 € | -7% | 23% | 9,9% | B | + |

| Nvidia | 918422 | 311,60 € | -8% | 36% | 4,8% | B | + |

| ServiceNow | A1JX4P | 346,65 € | -5% | 41% | 4,2% | B | + |

| Twitter | A1W6XZ | 27,56 € | -8% | 1% | 3,4% | A | + |

|

|

|

|

|

|

|

|

| Dividende (≈30%) = 22,5% | WKN | 28.5.20 | Woche Δ | Σ '20 Δ | Anteil 4x7,5% | ! | 0 |

| Innotec | 540510 | 9,20 € | 14% | -9% | 5,1% | C | - |

| Freenet | A0Z2ZZ | 15,58 € | -2% | -24% | 6,3% | B | 0 |

| Deutsche Post | 555200 | 27,98 € | 0% | -18% | 3,3% | B | + |

| Munich Re | 843002 | 204,60 € | 4% | -12% | 4,2% | B | 0 |

| Nestlé | A2DY3F | 102,96 € | 0% | 0% | 3,7% | A | 0 |

|

|

|

|

|

|

|

|

| Absicherung (≈20%) =18,7% | WKN | 28.5.20 | Woche Δ | Σ '20 Δ | Anteil 3x7% | ! | 0 |

| Goldbarren 100 gr | 100 gr. | 4.932,00 € | -2% | 13% | 9,0% | A | + |

| Südzucker-Anleihe | A0E6FU | 74,95% | 0% | -14% | 6,3% | A | + |

| Nokia-Anleihe | A0T9L2 | 109,97% | 1% | -4% | 3,3% | C | 0 |

|

|

|

|

| Cashquote |

|

|

| Σ-Portfolio Ergebnis seit 2020 |

|

| -1% | -2% | 33,1% |

|

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 10% | 3% | 5 | 1 | 2% |

| Wachstum | Enkelkinder | 30% | 22,7% | 5 | 5 | 6,0% |

| Dividende | Urlaub | 25% | 22,5% | 4 | 5 | 6% |

| Absicherung | Zins & Gold | 20% | 18,7% | 3 | 3 | 6,7% |

| Summe |

| 85% | 66,9% | 17 | 14 |

|

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- & Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

07. Leserfragen

„Senf” zu den Corona-Entwicklungen

Mo, 25. Mai um 18:16 Uhr

Guten Morgen Herr Heibel,

ich würde gerne auch meinen „Senf” zu den Corona-Entwicklungen loswerden. Aber bitte unterbrechen Sie Ihren Urlaub nicht, um mir zu antworten…

Es gibt gerade in letzter Zeit wieder einige Studien, die versuchen die Dunkelziffer der nicht gemeldeten Fälle zu ermitteln, wobei eine sehr harmlos wirkende Mortalität von unter 0,1% herauskommt. Nun, auch ohne Epedemiolge zu sein, kann man dies relativ schnell widerlegen. Betrachten wir einmal New York City. Dort gibt es aktuell 20700 Corona-Tote bei 8,4 Mio. Einwohnern. Das ist auf die Gesamtbevölkerung gerechnet eine Rate von 0,25%. Bei 350000 positiven von 1,4 Mio. durchgeführten Tests entspricht dies einer positiv-Rate der Tests von 25%. Im Best-Case Szenario wären diese Tests vollkommen willkürlich, also unabhängig von Symptomen durchgeführt worden. Die Mortalität bezogen auf die Gesamtbevölkerung geteilt durch die positiv-Rate ist dann 1,0%. Das kann man als untere Schranke der tatsächlichen Mortalität ansehen, wobei natürlich die Risikofaktoren hier nicht berücksichtigt sind.

Zu den wirtschaftlichen Folgen der Pandemie habe ich folgende Sichtweise: Würde man einen harten Lockdown durchführen, dann wäre die Reproduktionszahl nahe bei 0 und somit würde sich die Zahl der Infektionen von Woche zu Woche halbieren. Um auf weniger als 1 zu kommen, bedürfte es dann bei einem Startwert von ca. 500 Stand heute, also noch 9 Wochen. Strebt man aber einen R-Wert von 0,75 an, sinkt die Zahl sehr viel langsamer, man braucht mindestens ein halbes Jahr. Da die Grenzen wieder geöffnet werden, aber gerade im benachbarten Ausland teilweise noch lascher verfahren wird, wird selbst dieses Ziel schwierig einzuhalten sein. Wir können uns also auf länger anhaltenden Einschränkungen einstellen, die zwar kein kompletter Stillstand sind, aber in Summe wohl größeren Schaden verursachen als 9 Wochen kompletter Lockdown.

Ihre Gewinner/Verlierer-Betrachtung finde ich sehr hilfreich, nur sehe ich das bei den Auto-Aktien etwas anders. Sicher, es wird mehr HomeOffice gemacht als vorher, aber wer vorher auf Bus&Bahn angewiesen war, der wird doch alles tun, um nicht wieder in die hochinfektiöse Bahn einsteigen zu müssen. Auch wenn Viele auf dem Gebrauchtmarkt zugreifen, müsste nicht dann der Wert der Leasingrückläufer ansteigen, was wiederum den Autofirmen-internen Leasingbanken zu Gute kommt ? Ich halte den Effekt für Nachhaltig, das „grüne Gewissen” tritt beim Eigenschutz in den Hintergrund. Letztlich ist die Sauberkeit des Autos eine rein emotionale Betrachtung. In Europa hielten wir in den letzten 20 Jahren den Diesel für besonders sauber, jetzt halten wir ihn für besonders schmutzig. Tatsächlich verursachen Auto Emissionen, die in der gleichen Größenordnung liegen wie die Stromproduktion. Solange die Braunkohlekraftwerke am Netz sind, wird sich daran nichts ändern. Schiffe, Flugzeuge und Baumaschinen erzeugen ein Vielfaches, aber sind emotional weniger aufgeladen. Ich denke, die Gewichtung der Emotionen wird sich Verschieben und zwar diesmal zugunsten der Automobilindustrie, bin aber sehr gespannt auf Ihre Argumente.

Herzliche Grüße aus Aachen,

Andreas

ANTWORT

Vielen Dank für Ihren Senf :-)

@Corona-Mortalität: ich habe zwei Jahren in New York City gelebt und war in dieser Zeit zweimal dort im Krankenhaus - zum Glück nicht wegen mir selbst, sondern weil ich jemanden dorthin gebracht habe. Was ich dort gesehen habe, hat mich erschreckt. Von unserem Klinik-Standard ist man dort weit entfernt. Gleichzeitig habe ich seither ab und zu Amerikaner kennengelernt, deren Eltern für OPs nach Deutschland kamen. Warum wohl?

Wenn also das Coronavirus durch die New Yorker U-Bahn rasend schnell verbreitet wird, der typische New Yorker verängstigt beim ersten Hüsteln in die Klinik stürmt und dort zu einer völligen Überlastung führt, dann würde ich die Corona-Mortalität nicht mit der Corona-Mortalität in Deutschland vergleichen. Es gibt die Vermutung, dass die Schwere des Krankheitsverlaufs auch von der Virusbelastung abhängig ist und ich erinnere mich an Notaufnahmen, wo ein halbes Dutzend Patienten nur durch einen leichten Vorhang voneinander getrennt waren.

Mag also sein, dass 0,1% zu gering ist, aber ich würde nicht nach New York schauen, um eine realistische Ziffer zu ermitteln. Meine (nicht-medizinische) Meinung: Wenn wir in Deutschland einen wirksamen Schutz der gefährdeten Gruppen umsetzen können, dann dürfte die Mortalität bei den nicht-gefährdeten Menschen. Zwar nicht bei Null liegen, aber so niedrig sein, dass ein vollständiger und längerfristiger Lockdown, wie von Ihnen im Weiteren besprochen, nicht zu rechtfertigen wäre.

@Reproduktionszahl: Mundschutz tragen, Kontakte reduzieren und Hygieneregeln beachten, große Versammlungen und Veranstaltungen verbieten und möglichst die Öffentlichen meiden, damit sollten wir die Zahl der Infizierten auf ein Niveau drosseln können, dass eine Rückverfolgung bei neuen Infektionsherden ermöglicht. Ja, ich fürchte, diese Situation wird uns noch eine Weile begleiten. Die Alternative wäre nicht noch der vollständige Lockdown, sondern gleichzeitig auch die Grenzschließung - was ja schon für Unmut bei unseren europäischen Nachbarn sorgte.

@Autos: Ja, das Auto wird weiterhin eine wichtige Rolle für unsere Industrie spielen. Von heute auf morgen wird sich der Verbrennungsmotor nicht ablösen lassen, auch nicht von super E-Mobilen oder Brennstoffzellen. Aber unsere Wirtschaft ist auf Wachstum ausgerichtet und die Autoindustrie wird meiner Einschätzung nach auf absehbare Zeit an vielen Ecken und Enden Marktanteile verlieren: Wachstum ist vor diesem Hintergrund schwierig. Und ein großer Konzern ohne Wachstum verliert seine Finanzierungsgrundlage :-( Warum sollte ich als Investor also in einen rückläufigen Markt investieren, wo doch so viele Wachstumsmärkte vorhanden sind?

Das Auto als Alternative zu den Öffis? Die meisten, die mit den Öffis fahren, tun dies entweder aus Überzeugung, oder mangels Geld für ein Auto. Die naheliegende Alternative ist daher erst einmal ein E-Bike, nicht das Auto.

Soweit meine Gedanken zu Ihrem Senf. Ihre Argumente sind gut begründet und ich erhebe keinen Anspruch, Recht zu haben. Vielmehr versuche ich Ansichten einzunehmen, mit denen sich im Sinne der Wahrscheinlichkeitsrechnung am leichtesten und stressfreisten Geld verdienen lässt … und wenn ich irgendwo Unrecht haben sollte, dann ändere ich Meinung und Investition :-)

Rettungspaket für Deutsche Lufthansa

Mo, 25. Mai um 19:04 Uhr

Moin Herr Heibel,

zunächst einmal Dank für Ihre Berichterstattung in Corona-Zeiten, besonders im Hinblick auf die wirtschaftlichen Folgen, mittel- und langfristig. Bitte bleiben Sie dabei.

Ein aktuelles Thema ist z.Z. das Rettungspaket für die Dt. Lufthansa. Ich frage mich dabei, welches sind die Folgen für das Investment der Aktionäre bei den einzelnen Konzepten?

- Insolvenz in Eigenregie

- Schutzschirmverfahren

- Staatsbeteiligung mit Sitzen im Aufsichtsrat

- Kapitalschnitt

- usw.

Interessant ist die Frage der Mitbestimmung der Bundesregierung über die Sitze im Aufsichtsrat über längere Zeit. Das wird jetzt zu Zeiten der Koalition CDU/CSU und SPD schon kritisch gesehen. Als Kalkül sollte man nach den nächsten Wahlen auch ein Bündnis von rot/rot/grün nicht ausschließen.

Über folgendes Thema liest und hört man zu meinem Erstaunen nichts: Aufgrund der alten Verträge mit dem Personal litt die Wettbewerbsfähigkeit der LH bereits vor Corona. Versuche, das zumindest bei Neuverträgen zu bessern, wurden bestreikt. Das Ergebnis ist bekannt. Wird mit Staatsbeteiligung ein Schnitt bei den Personalkosten möglich sein?

Ich glaube, eine Betrachtung der Situation von Ihrer Seite, ggf. als Wunschanalyse, würde die Leser bestimmt interessieren.

Mit herzlichen Grüßen

Peter aus Münster

ANTWORT

Ich fürchte, das ist eher ein politisches, als ein Investmentthema. Die Deutsche Lufthansa zählt zu den Opfern der Coronakrise, ob oder wieviel Eigenverschulden dafür verantwortlich ist, lässt sich kaum klären. Welches politische Modell nun für die Zukunft am besten funktioniert, ist meiner Einschätzung nach klar: So wenig Mitbestimmung durch den Staat, wie möglich. Was jedoch politisch umsetzbar ist, vermag ich nicht einzuschätzen. Daher ist die Lufthansa für mich auch keine Investition wert, auch nicht als Turnaround-Spekulation.

Wichtige Punkte, die berücksichtigt werden müssen, sind Liquiditätssicherung für die laufenden Betriebskosten sowie aus strategischen (politischen) Gründen das Verhindern einer Übernahme durch ausländische Investoren. Die Liquiditätssicherung kann durch günstige Kredite (0%) erfolgen, oder auch durch Staatshilfen, sofern die EU zustimmt. Eine Beteiligung durch den Staat sollte bspw. durch stimmrechtslose Vorzugsaktien erfolgen, damit der Staat nicht Klimaziele, Beschäftigungsziele oder bestimmte Streckenziele vorschreibt. Wenn die Lufthansa Staatshilfen oder Kredite zurückzahlen soll, dann muss sie wirtschaftlich agieren können - und da spielen solche Ziele im internationalen Wettbewerb eine untergeordnete Rolle.

Wenn unsere Regierung das Fliegen klimaneutral ausgestalten möchte, Arbeitsplätze retten möchte oder bestimmte Streckenziele bevorzugt angeflogen haben möchte, dann sollte sie ordnungspolitische Wege finden, um diese Ziele zu verfolgen. Da wir in Deutschland alleine kaum klimapolitische Ziele für die Flugindustrie durchsetzen können, brauchen wir hier einen europäische Weg. Davon ist derzeit leider nichts zu sehen. Eine exogene Krise für den Einstieg in eine Fluglinie zu nutzen, der dann Klima- und Arbeitsmarktlasten auferlegt werden, die ein nachhaltig wettbewerbsfähiges Wirtschaften nicht ermöglichen, halte ich für den falschen Weg.

Die Situation für die Lufthansa ist höchst unbefriedigend. Der Markt war schon zur or kaputt, nicht umsonst musste auch Condor gerettet werden. Und nicht umsonst haben die Piloten immer wieder gestreikt. Mitbestimmung durch die Politik ist nicht die Lösung, sondern ein Hinauszögern des Unvermeidbaren, bis uns die Sache zu teuer wird. Warum also nicht gleich eine europäische Offensive starten? Doch solange davon nichts zu sehen ist, würde ich in diese Branche nicht investieren.

Schneller Reichtum aus der Karibik

Mi, 27. Mai um 13:21 Uhr

Hallo Herr Heibel,

Zunächst einmal herzlichen Dank und großes Kompliment, dass Sie uns mit Ihren Empfehlungen so gut durch die Wirren der Corona Krise geführt haben. Es ist ein Genuss, Ihre ausführlichen Hintergrundinformationen zu lesen als wohltuende Alternative zu all den Verschwörungstheorien etc., die einem ständig versucht werden einzureden.

Ich habe heute mal eine ganz spezielle Frage an Sie: ein Freund hat über seine Erfolge auf der Plattform https://www.swiss-capital.fm/ berichtet, die mit Kryptowährungen handelt. Was halten Sie davon? Ich weiß, Gier frisst Hirn, dennoch würde mich Ihre Meinung dazu interessieren.

Herzlichen Dank vorab und beste Grüße

Michael aus Berlin

ANTWORT:

Vielen Dank für das Lob :-)

Ja, Gier frisst Hirn: Die Seite hält nicht viele Informationen bereit, aber diese hier ist immerhin zu sehen: "The website is operating by Solt Corp.Ltd., registration number: 25624 BC 2019, address: C/o Suite 305, Griffith Corporate Centre, Beachmont, Box 1510, Kingstown, St.Vincent and the Grenadines.”

Ich habe keine Ahnung warum sich eine Karibik-Firma „Swiss” in den Unternehmensnamen schreibt und die Dienste in Deutschland anbietet, auch weiß ich nicht was Menschen, die ihr Vermögen anlegen wollen, mit „Trading-Diensten” anfangen sollen: Trading ist ein eigener Beruf, für den man gut ausgebildet sein muss. Das funktioniert nicht nebenbei und schon gar nicht mit Unterstützung aus St. Vincent heraus.

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de