»

zurück zur Übersicht

21.08.2020:

H E I B E L - T I C K E R P L U S

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

15. Jahrgang - Ausgabe 34 (21.08.2020)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

01. Info-Kicker: Blick in die Finanzbranche

Liebe Börsenfreunde,

Die heutige Ausgabe steht im Zeichen des Hamburger Investorentages, den ich gestern besuchte. Dabei habe ich eine ganze Reihe interessanter Unternehmen näher kennengelernt, die Möglichkeit zu 1-on-1s gehabt (Einzelgespräche mit dem Vorstand) und gute Hintergrundinfos aus der Branche eingesammelt. In Kapitel 02 stelle ich Ihnen die Jost Werke AG vor, ein Unternehmen, das mit Sattelkupplungen gemeinsam mit einem deutschen Wettbewerber Weltmarktführer ist.

Außerdem machte ich mir Gedanken zu SFC Energy, Deutschlands einzigem börsennotierten Brennstoffzellenunternehmen. Das Unternehmen hat gestern Q-Zahlen veröffentlicht.

Und auch noch in Kapitel 02 lesen Sie, was ich vom CFO von Drägerwerk gehört habe, der zur Bestellung der Bundesregierung von 10.000 Beatmungsgeräten Stellung genommen hat.

Die Stimmungslage unter den Anlegern ist den heißen Sommertemperaturen angemessen: Entspannt schaut man dem Treiben zu. Mehr dazu in Kapitel 03.

Im heutigen Ausblick gebe ich meine Eindrücke vom Hamburger Investorentag wieder und empfehle Ihnen eine in meinen Augen übersehene Corona-Perle: das Unternehmen litt zwar stark unter dem Lockdown, heute sieht die Welt für dieses Unternehmen jedoch besser aus als vor Corona. Welche Aktie das ist, lesen Sie in Kapitel 04.

Heute gibt's nur eine Leserfrage (Kapitel 05) und auch nur ein Update (Kapitel 06), da ich den gestrigen Tag vorbereiten musste und somit weniger Zeit hatte.

Die tabellarische Übersicht über unser Portfolio gibt's in Kapitel 07. Unser Vorsprung vor dem DAX wird größer: +12% ggü. -4% seit Jahresbeginn :-).

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung:

https://www.heibel-ticker.de/downloads/htp200823.pdfNun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Drägerwerk, SFC Energy & Jost Werke

Gestern konnte ich wieder am Hamburger Investoren Tag teilnehmen und eine ganze Reihe interessanter Gespräche führen. Ich bin auf der Suche nach Unternehmen, deren Geschäfte solide aus der Coronakrise herauskommen, deren Aktien dies jedoch noch nicht ganz widerspiegeln.

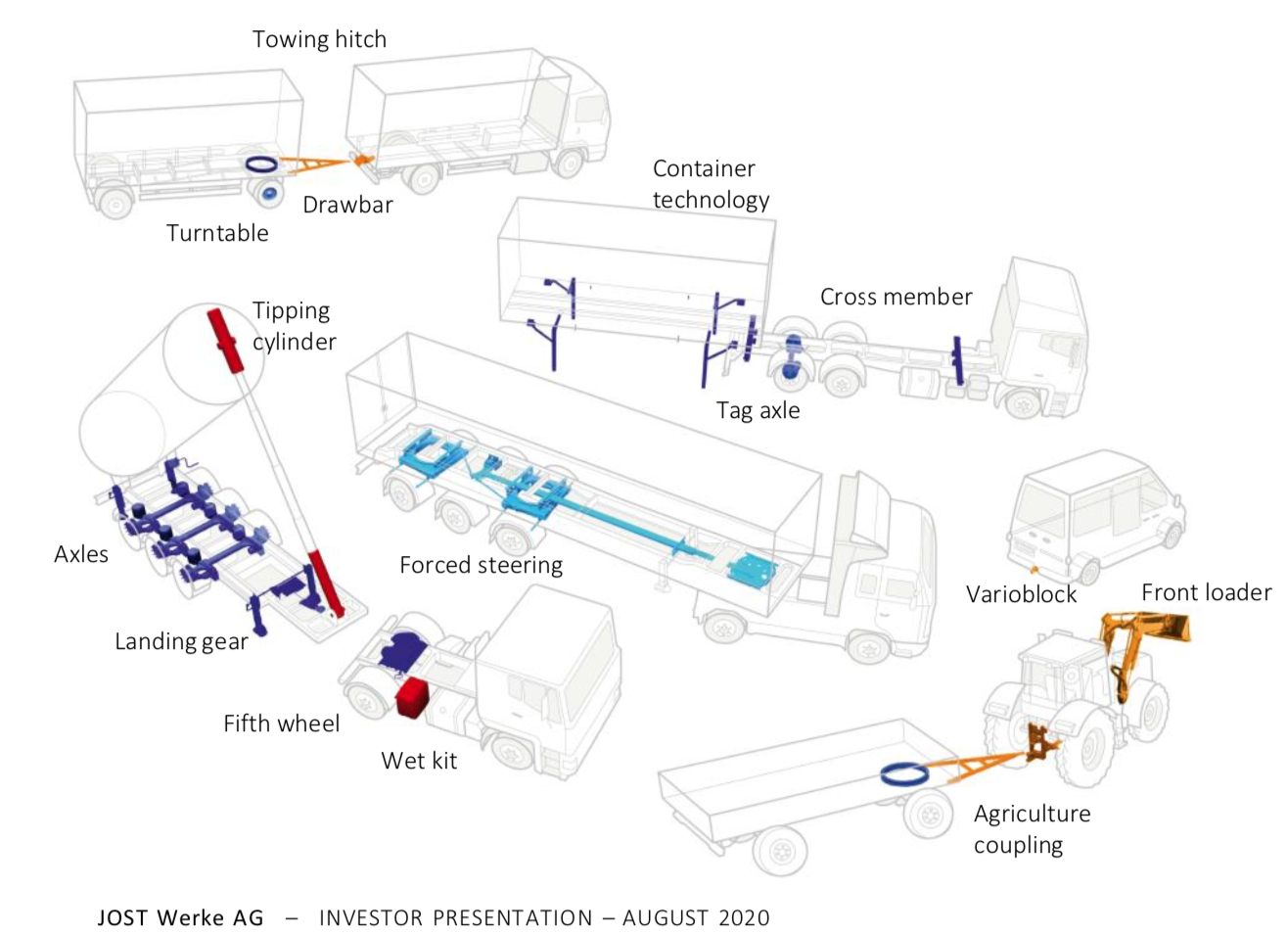

JOST WERKE

Das Frankfurter SDAX-Unternehmen liefert alles rund um fahrzeugverbindende Teile wie Sattel- oder Anhängerkupplungen. Im Lockdown fiel die Aktie von 37 auf 19 Euro, inzwischen notiert sie wieder bei 33 Euro. Das KGV 2021 von 11 sieht vernünftig aus, die Dividendenrendite von rund 1,8% macht ebenfalls einen soliden Eindruck.

Ich wollte in Erfahrung bringen, ob Jost in irgendeiner Weise von dem Boom der Paketzustellungen nach Hause profitierte, während gleichzeitig die Langstreckenfahrten ein gleichbleibendes Niveau haben sollten, denn die Waren wurden ja geliefert, wenngleich nicht an die Umschlagszentren der Einzelhändler, sondern an die Umschlagszentren der Online-Versender.

Falsch! Meine Idee wurde durch CFO Dr. Christian Terlinde ziemlich schnell als falsch entlarvt :-(, denn ein Großteil der Transporte betrifft in Deutschland beispielsweise Autoteile, die für spezielle Bearbeitungsschritte von A nach B gefahren werden. Wenn die Autoindustrie nicht produziert, dann rollen auch die LKWs nicht mehr. Die in Deutschland gefahrenen Straßenkilometer im April lagen um 9% unter denen des Vorjahres, in Europa -20%. Das konnte durch den Online-Handel nicht kompensiert werden.

Abbildung 1: Jost Werke Sattelkupplungen

Und wenn die LKWs weniger über die Straßen rollen, dann nutzen sich die Sattelkupplungen weniger ab. Durchschnittlich alle ein bis zwei Jahre ist die Sattelkupplung ausgeleiert und Teile davon müssen ausgetauscht werden. Wir alle haben gesehen, wie wenige Fahrzeuge während des Lockdowns auf den Straßen unterwegs waren, entsprechend negativ war die Auswirkung auf Jost Werke.

Kommt es nun zu einem Nachholeffekt? Nun, die Frage kann ich selber beantworten: Für VW war die Drosselung der Produktion ein Segen, denn schon 2019 war ein sehr schwaches Jahr für den Autohersteller und Neuwagen wurden mehr und mehr auf Halde produziert. Das ist eine Katastrophe, denn damit macht sich ein Unternehmen seine eigenen Preise kaputt. Als dann unter dem Deckmantel des Corona-Lockdown große Teile der Produktion stillgelegt wurden, war das ein Segen für VW, jedoch ein Fluch für Jost. Einen besonderen Nachholeffekt erwarte ich aus diesem Grund hier nicht.

Auch an der letzten Meile partizipiert Jost leider nicht, da die Lieferfahrzeuge nur sehr selten mit Anhängern unterwegs sind. Meine Hoffnung, hier ein Unternehmen gefunden zu haben, das besser aus der Coronakrise hervorgeht als hinein, hat sich somit in Luft aufgelöst. Schade.

Jost ist dennoch ein gutes Unternehmen und die Aktie gefällt mir. Wenngleich die Aktie meiner Ansicht nach nicht gerade jetzt unbedingt gekauft werden muss, so könnte sich später jedoch vielleicht mal eine gute Gelegenheit bieten. Ich habe mir das Unternehmen daher weiter angeschaut.

Der globale Markt für Anhängerkupplungen wird im Wesentlichen von Jost Werke und SAF Holland dominiert. Wie wir oben gelernt haben, ist nicht nur der Verkauf recht lukrativ, sondern auch die Ersatzkäufe wegen Abnutzung. Dabei sind die Anforderungen regional unterschiedlich: In Australien fahren "Road-Trains" durch die Wüste: LKW-Zugmaschinen mit drei, vier oder noch mehr Anhängern. Die dortigen Sattelkupplungen sind ganz anderen Anforderungen ausgesetzt als bei uns, wo nur ein Anhänger über eine sauber asphaltierte Straße gezogen werden muss.

Über die Zeit hat sich in der Branche der Sattelschlepper immer mehr durchgesetzt. Für ein Logistik-Unternehmen gibt es drei wesentliche Kostenblöcke: Die Zugmaschine für 100-120 T€, den Anhänger für 15-25 T€, sowie den Fahrer. Der Anhänger ist das billigste. Wenn Zugmaschine und Laderaum fest verbunden sind, so wie bei den herkömmlichen LKWs, dann müssen Fahrer und Zugmaschine warten, bis der Laderaum be- und entladen ist. Das sind Kosten, die Logistiker sich nicht leisten können.

Beim Sattelschlepper wird der Auflieger einfach abgekoppelt und abgestellt. Fahrer und Zugmaschine können einen anderen Anhänger ankuppeln und sofort weiterfahren. So kommt es, dass auf eine Zugmaschine heute ca. 2-3 Auflieger kommen.

Im nächsten Schritt werden die Zeiten für das Ab- und Ankoppeln optimiert. Terlinde weist zudem stolz darauf hin, dass der Austausch der ausgeleierten Kupplungsteile bei Jost in verschiedenen Regionen wesentlich einfacher geht als bei dem System des Wettbewerbers SAF Holland. Ein Zeitgewinn, der sich für den Logistiker direkt in bare Münze wandelt.

Natürlich basteln die Frankfurter auch an einem automatischen Kupplungssystem. Volvo stellt ein vollautomatisches System vor, bei dem sich die Zugmaschine den Auflieger sucht und automatisch ankoppelt: https://www.youtube.com/watch?v=2Gc1zz5bl8I. Schauen Sie sich den LKW mal näher an: Die Hinterräder haben alle eine Einzelradaufhängung. Es entfällt die Querachse, dadurch kann der Laderaum deutlich tiefer beginnen und zweistöckig gestaltet werden. Da wird der Auflieger schon zu einem kleinen Logistikzentrum :-). Nicht nur das automatische Kupplungssystem, sondern auch die Einzelradaufhängung kommt von Jost.

Für mich ergibt sich bei Jost ein solides Unternehmen mit guter Marktposition in einem - einmal von Corona abgesehen - stabilen Markt, in dem weitere Optimierungen im Detail für immer neue Effizienzsteigerungen sorgen. Die Aktie wird nicht gen Himmel stürmen, aber über einen längeren Zeithorizont sicherlich Freude bereiten.

DEUTSCHLANDS BRENNSTOFFZELLENANBIETER SFC ENERGY

Früh am Morgen hat SFC Energy seine Q-Zahlen präsentiert. Umsatz und Gewinn des Brennstoffzellenanbieters waren aufgrund des Lockdowns rückläufig. Das Unternehmen macht die Verschiebung von Neuaufträgen durch Kunden verantwortlich für die schwache Geschäftsentwicklung und stellt gleichzeitig die starke Nachfrage seitens der Branche "Clean Energy" heraus: dort sprang der Umsatz um 70% an.

SFC bietet dezentrale Brennstoffzellen für die Stromerzeugung an. Die Geräte werden mit Wasserstoff betankt und liefern Strom, Wärme und Wasserdampf. Die Brennstoffzelle erfuhr im Konjunkturprogramm der Bundesregierung besondere Aufmerksamkeit und soll künftig viel stärker gefördert werden. Allein die Förderankündigung sorgte bei SFC im Juni für einen Kurssprung von 60%.

Doch gleichzeitig haben sich im abgelaufenen Quartal viele Kunden zurückgehalten: Im Verteidigungssektor lief viele Wochen gar nichts, die Ölindustrie hatte bei der Ölförderung vor dem Hintergrund weltweit wegbrechender Industrieaktivitäten ihre eigenen Probleme und so ist es nicht überraschend, dass auch der Industriebereich erst einmal zurückhaltend war.

Der Konzernumsatz ging im ersten Halbjahr um 11% zurück, statt 0,6 Mio. Euro Gewinn vor einem Jahr wurden nun 0,6 Mio. Euro Verlust erwirtschaftet.

Ich werde mich, wie versprochen, so langsam in die Brennstoffzellenthematik einarbeiten. SFC sieht für mich derzeit recht solide aus, immerhin kann der Verlust locker durch die Nettoliquidität abgedeckt werden. Der Ausblick des Unternehmens ist positiv, man erwarte eine anziehende Nachfrage. Bei einem Kurs/Umsatz-Verhältnis von 3,x ist mir die Aktie derzeit noch zu teuer, als dass ich sie empfehlen könnte. Aber ich werde die Aktie im Auge behalten.

MEDIZINTECHNIK DRÄGERWERK

10.000 Beatmungsgeräte hat die Bundesregierung mitten im Lockdown von Drägerwerk bestellt. Der Auftrag hat für Furore gesorgt, die Aktie von Drägerwerk schoss im März von 50 auf 100 Euro. Auf die Frage, wie viele Beatmungsgeräte denn von Dräger in die Not-Hospitale geliefert wurden, antwortete CFO Rainer Klug "2". Ich habe mir gestern seinen Vortrag angehört um herauszufinden, ob Dräger für die Zukunft mit einem besseren Geschäft rechnen kann, oder ob sich Corona als Einmaleffekt herausstellt.

Alles bei Dräger ist auf Kontinuität und gute Planbarkeit ausgelegt. Zwar habe man durch die erhöhte Nachfrage nach Gesichtsmasken einen Sondereffekt gehabt, die Fertigungsstandorte in Schweden und Südafrika liefen rund um die Uhr, sagte Klug. Doch ich habe nicht den Eindruck, dass das derzeitige Niveau langfristig gehalten werden kann.

Hinsichtlich der 10.000 Beatmungsgeräte sagte Klug, dass man sich in der Produktion befinde und bereits viele ausgeliefert habe. Doch vielleicht würden nicht alle bestellten Geräte an die Bundesregierung geliefert, da sich zwischenzeitlich herausgestellt hat, dass Deutschland im internationalen Vergleich recht gut durch die Krise gesegelt ist. Es sei nicht im Interesse von Drägerwerk, Beatmungsgeräte an die Bundesregierung zu liefern, damit diese dann im Keller bevorratet würden.

Vielmehr befinde man sich in Gesprächen, einen Teil der Bestellung dorthin zu liefern, wo sie dringender benötigt werden. Das hat dann auch zur Folge, das entsprechende Verbrauchsmaterialien von dort intensiver nachgefragt werden, als dies der Fall wäre, wenn die Geräte in Deutschland einstauben.

Das ist sinnvoll, sowohl aus medizinischer als auch aus wirtschaftlicher Sicht. Aber es zeigt, dass die Erwartungen, die zu einer Kursverdopplung geführt haben, vielleicht ein wenig überzogen waren. Die Bestellung durch die Bundesregierung hat eine Erwartungshaltung der Aktionäre erzeugt, die sich nun als überzogen herausstellt. Entsprechend ist es nicht verwunderlich, dass die Aktie inzwischen auf 78 Euro zurückgekommen ist.

Drägerwerk habe ich mir in den vergangenen Jahren immer wieder mal angeschaut, ein Investment drängte sich mir jedoch nie auf. Zu recht, wie Sie an der Kursentwicklung ablesen können. Die Aktie läuft seit 10 Jahren unter starken Schwankungen seitwärts. Entsprechend würde ich meine Zukunftserwartung dämpfen, wenn es darum geht, die nachhaltigen Folgen von Corona für Drägerwerk einzurechnen. Sprich: Herzlichen Glückwunsch an alle, die den Kurssprung mitgenommen haben.

So, nun schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 20.8.20 | Woche Δ | Σ '20 Δ |

| Dow Jones | 27.792 | -0,4% | -3,0% |

| DAX | 12.765 | -0,7% | -3,7% |

| Nikkei | 22.920 | -1,6% | -3,1% |

| Shanghai A | 3.543 | 0,6% | 11,2% |

| Euro/US-Dollar | 1,18 | -0,3% | 5,2% |

| Euro/Yen | 124,68 | -1,1% | 2,0% |

| 10-Jahres-US-Anleihe | 0,63% | -0,08 | -1,30 |

| Umlaufrendite Dt | -0,49% | -0,02 | -0,26 |

| Feinunze Gold | $1.938 | -0,5% | 28,2% |

| Fass Brent Öl | $43,66 | -2,7% | -36,5% |

| Kupfer | 6.667 | 4,5% | 7,4% |

| Baltic Dry Shipping | 1.518 | -3,7% | 39,3% |

| Bitcoin | 11.857 | 1,4% | 62,6% |

03. Sentiment: Entspannte Erwartungshaltung

Am Dienstag konnte der DAX ein weiteres Mal über die 13.000 Punkte schauen, doch nur für kurze Zeit. Im Wochenvergleich ist der DAX nun um 1% abgerutscht. Die Richtungsentscheidung, von der ich vor einer Woche an dieser Stelle schrieb, steht noch aus. Wir befinden uns mitten im August, dem Urlaubsmonat. Schauen wir mal, ob sich die Urlaubsstimmung auch im Anlegersentiment wiederfindet.

Mit einem Wert von -0,2 ist das Anlegersentiment leicht ins Minus gerutscht. Schon seit zwei Monaten pendelt das Sentiment um die Nulllinie, unterbrochen von kurzen Ausreißern nach oben (Mitte Juli) und nach unten (Anfang August). Wenn wir uns vor Augen halten, dass der DAX in dieser Zeit unter Schwankungen mehr oder weniger seitwärts lief, kommt dieses Pendeln um die Nulllinie nicht überraschend.

Aber es zermürbt. Zumindest sind unsere Umfrageteilnehmer mit einem Wert von -0,6 nun schon wieder ein wenig verunsichert. Weder werden diejenigen, die während der Konsolidierung frühzeitig eingestiegen sind, durch steigende Kurse für ihren Mut belohnt, noch werden diejenigen, die noch auf einen deutlicheren Rücksetzer zum Kaufen warten, für ihre Geduld belohnt.

Immerhin ist die Erwartung inzwischen leicht positiv (0,5). Bullen haben ein leichtes Übergewicht gegenüber den Bären. Zaghafter Optimismus für steigende Kurse in drei Monaten ist festzustellen. Und entsprechend zaghaft ist die Investitionsbereitschaft der Anleger (0,3).

Privatanleger an der Euwax haben ihre Absicherungen der Vormonate April bis Juli nun vollständig aufgelöst. Und sind neutral positioniert. Diese Käufer fehlen also für weiter steigende Kurse und fehlen auch, um im Falle einer Korrektur durch ihre Deckungskäufe frühzeitig für einen Boden zu sorgen.

Profis, die sich über die Eurex absichern, haben ein Put/Call-Verhältnis von 2,2. Durchschnittlich beträgt der Call-Überhang 1,4, doch derzeit sind Profis extrem bärisch positioniert: Wenn Profis vermehrt Puts kaufen, sichern sie sich vermehrt gegen (erwartet?) fallende Kurse ab und das Put/Call-Verhältnis steigt.

Ganz anders sieht es in den USA aus. Dort zeigt das Put/Call-Verhältnis der CBOE eine extrem bullische Positionierung der Anleger. So auch die US-Fondsmanager mit einer Investitionsquote von 100%. Lediglich Privatanleger sind vorsichtiger, dort dominieren die Bären mit einem Bulle/Bär-Verhältnis von -12%.

Der technische Angst und Gier Indikator des S&P 500 steht mit 71% knapp vor extremer Gier, wie schon seit zwei Wochen.

Interpretation

Also, wenn ich mir die Ergebnisse unserer eigenen Umfrage ein wenig weiter in den hinteren Bereich des Schreibtischs schiebe, dann sind die Ausschläge doch sehr gering. Neutrale Stimmung und Erwartungshaltung, moderates Kaufinteresse und leichte Unzufriedenheit sind jetzt keine Sentimentwerte, die eine kräftige Bewegung des DAX in die eine oder andere Richtung auslösen könnten. Somit können wir schon feststellen, dass wir eine ziemlich entspannte Sommerstimmung zu verzeichnen haben. Ich würde dort hinein interpretieren, dass wir zumindest hier in Deutschland in Sachen Corona der zweiten Welle aus wirtschaftlicher Perspektive entspannt entgegen sehen.

Bitte beachten: Medizinisch betrachtet kann das ganz anders aussehen. Wir alle haben erlebt, wie schnell regionale Gesundheitssysteme überfordert sein können und dramatische Folgen für die Infizierten nach sich ziehen. Aber durch die Wirtschaftsbrille betrachtet sind wir im Gegensatz zum Frühjahr nun besser vorbereitet und es gibt klare, lokale Reaktionsmechanismen. Mit einem bundesweiten Lockdown rechnet kaum jemand.

Über den Grund der Profis hierzulande, sich in dieser Woche stark abzusichern, kann ich nur spekulieren: vielleicht sind sie in den Urlaub gefahren und haben ihre Positionen einfach absichern wollen. Vielleicht sind die Absicherungen aber auch nur punktuell, denn Aktien, die von Corona profitiert haben, sind inzwischen sehr hoch bewertet. Die Gewinne möchten Profis nicht riskieren und daher sind an dieser Stelle Absicherungen sinnvoll.

In den USA habe ich den Eindruck, dass institutionelle Anleger ihrem Präsidenten Donald Trump zutrauen, in der Zeit bis zu den Präsidentschaftswahlen im November ein Feuerwerk anzuzünden, dass einmal mehr für steigende Kurse sorgt. Immerhin notieren die US-Indizes auf Allzeithochs, allerdings gezogen von nur einigen wenigen Unternehmen: Amazon, Alphabet, Apple, Facebook und Microsoft, die allesamt exorbitant durch Corona profitieren konnten.

Stärker als für Deutschland gilt im Land des Wilden Westens das Recht des Stärkeren: Große Unternehmen profitieren von der Pleitewelle, die unter den Kleinbetrieben grassiert. Kleinbetriebe sind selten börsennotiert, daher steigen die Aktienkurse der großen Unternehmen an, Börsenindizes erreichen neue Allzeithochs, ohne das Dilemma der Kleinbetriebe widerzuspiegeln.

Somit ist aus Sicht unserer Sentimentanalyse die Rückschlagsgefahr in den USA derzeit größer als in Deutschland.

04. Ausblick: Eindrücke aus der Finanzbranche sowie eine übersehene Corona-Perle

In Gesprächen am Rande des Hamburger Investorentags habe ich den Eindruck erhalten, dass meine Sichtweise weitgehend geteilt wird - das macht mich skeptisch :-).

Meine Sichtweise ist, dass die Corona-Gewinner inzwischen schon recht hoch gelaufen sind. Nicht umsonst bin ich auf der Suche nach übersehenen Perlen, die mittelbar von der Coronakrise profitieren, obwohl das auf den ersten Blick nicht sichtbar ist. Daher haben wir ja Aktien von BASF und Airbus ins Portfolio geholt. Auch die Münchener Rückversicherung haben wir behalten, obwohl sie sicherlich nicht zu den Gewinnern gehört.

Wenn aber alle einer Meinung sind, dann ist das in der Regel ein schlechtes Zeichen. Daher sollten wir unsere Erwartungshaltung überdenken. Wie wäre es denn, wenn die konjunktursensiblen Aktien wie erwartet in den kommenden Wochen steigen, die Corona-Gewinner trotz ihrer exorbitant hohen Bewertungsniveaus aber dennoch parallel weiter ansteigen? Hmm, dann würden wir in eine fulminante Rallye einlenken, die irgendwann in sich zusammenbrechen könnte.

Oder aber die Korrektur der Corona-Gewinner findet statt, und zwar so heftig, dass auch alle anderen Aktien mit in den Keller gezogen werden? Auch das ist ein mögliches Szenario. Viele Anleger, die bislang nur plus minus null erreicht haben, würden dann in der Panik nicht den Mut haben, beherzt zuzugreifen.

Unterm Strich bleibe ich ohne feste Erwartung. Vielleicht ist das auch genau richtig für den Sommerferienmonat August.

Die interessanteste Aktie war für meinen Geschmack gestern die von Fielmann:

GUT HINSEHEN: FIELMANN

Ich hatte gestern auch die Gelegenheit zu einem persönlichen Gespräch mit Fielmann CFO Georg Alexander Zeiss. Jede zweite Brille in Deutschland geht über den Ladentisch von Fielmann. Diese Marktdominanz wird unter anderem durch günstige Preise erreicht, daher kommt Fielmann trotz des hohen Marktanteils bei den Stückzahlen nur auf ein Fünftel des Umsatzkuchens. Doch interessant wird die Geschichte durch den vergleichsweise geringen Einsatz von Arbeitskräften und Geschäften: Nur jedes 20. Brillengeschäft in Deutschland ist eine Fielmann Filiale.

Im März und April wurden die Geschäfte aufgrund der Corona Pandemie geschlossen. Seither führen Nachholeffekte dazu, dass ein Teil des Umsatzverlustes wieder aufgeholt wird. Ein großer Teil der Brillenkäufe wurde durch Corona eben nicht aufgehoben, sondern nur aufgeschoben.

Aktuell geht das Unternehmen dennoch von einem Umsatzrückgang für 2020 in der Größenordnung von -14% auf 1,3 Mrd. Euro aus. Beim Gewinn sieht es noch dramatischer aus: -60% auf 100 Mio. Euro. Mein Eindruck nach dem Gespräch ist, dass diese Prognose sehr konservativ ist, sie beinhaltet jedoch die Ungewissheit über die weitere Entwicklung der Pandemie sowie über weitere Kontaktbeschränkungen bis hin zu einem zweiten Lockdown.

Denn seit Mai sind die Geschäfte geöffnet. Auf Laufkundschaft muss man zwar noch verzichten, aber Kunden, die im Vorfeld einen Termin vereinbart haben, sind deutlich kauffreudiger als Laufkundschaft. Mir konnte zwar keine Prozentzahl genannt werden, wie viel Umsatz durch die ausgesperrte Laufkundschaft verloren geht, doch 90-95% der Kunden mit Termin würden einen Kauf abschließen. Im Juli sei der Monatsumsatz bereits um 6% über dem Umsatz des Vergleichsmonats von vor einem Jahr gewesen. Auch wenn Zeiss das nicht so bestätigen wollte, so kann ich mir gut vorstellen, dass die Terminvereinbarungen in der Zukunft einen festen Bestandteil des Fielmann-Konzepts werden.

Für den Kunden entfallen lästige Wartezeiten und für die Filiale verbessert sich die Planbarkeit, wann genau wie viele Optiker im Laden sein müssen. Bei einer Kostenquote von rund 40% für das Personal ist das ein wesentlicher Faktor, der in der Zukunft die Gewinnmarge positiv beeinflussen könnte.

Zusätzlich hat Fielmann nun eingeführt, dass fertige Brillen nicht mehr im Laden abgeholt werden müssen, sondern nach Hause geschickt werden können. Sollte eine individuelle Anpassung erforderlich sein, kann der Kunde dann gerne wieder in die Filiale kommen. Doch dieses System ist wesentlich schlanker, als die Brille stets vor Ort abholen zu lassen, wo allein die Ausgabe Personal bindet.

Alle Aktien, die wir uns anschauen, werden auf Corona-Faktoren durchleuchtet. Fielmann-Filialen wurden im Rahmen des Lockdown in Deutschland, Österreich und der Schweiz, den Hauptabsatzmärkten von Fielmann, geschlossen. In dieser Zeit brach der Umsatz logischerweise ein. Doch es war der Lockdown und nicht eine eventuell ausgebliebene Nachfrage, die für den Umsatzeinbruch sorgte. Anders als im Restaurant oder Hotel gibt es bei Brillen einen Nachholeffekt. Die Nachfrageseite ist stabil und könnte in den folgenden Monaten sogar positiv überraschen.

Die andere Seite ist die Beschaffung: Fielmann verfügt über ein europäisches Beschaffungsnetzwerk, ist also ein wenig durch Probleme in der Lieferkette betroffen, nicht jedoch so stark wie global agierende Unternehmen. Lieferengpässe gab es bislang bei Fielmann noch nicht.

1,5 Mrd. Euro Jahresumsatz werden mit einer Marktkapitalisierung von 5 Mrd. Euro bewertet. Das entspricht einem KUV von 3,x. Alles über 2 ist mir eigentlich zu teuer.

Und mit einem Umsatzwachstum von 6% p.a. gehört Fielmann nicht gerade zu den Wachstumsunternehmen. Es ist ein solides Wachstum, aber mehr auch nicht. Wenn ich mir dann das KGV 2021e von 30 anschaue, dann ist auch das deutlich über meiner Faustregel von maximal der zweifachen Wachstumsgeschwindigkeit (2 x 6% = 12er KGV).

Vielleicht wächst der Gewinn ja überproportional? Nein, leider nicht: Die Bruttorendite ist seit einigen Jahren rückläufig: Betrug sie 2015 noch 18,4%, so sind es 2019 nur noch 16,7%. CFO Zeiss verweist auf die hohen Investitionen in die Digitalinfrastruktur, die derzeit den Gewinn schmälern. Positive Effekte aus diesen Investitionen seien vielleicht in 3 Jahren zu sehen.

Ende 2019 hat Firmengründer Günther Fielmann (80) das Zepter an seinen Sohn Marc Fielmann (31) übergeben. Die Digitalstrategie erfährt durch den Generationswechsel - altersmäßig wird hier fast schon eine Generation übersprungen - nun eine stärkere Aufmerksamkeit. „Es wurden seither noch ein paar Kohlen mehr aufgelegt”, sagt CFO Zeiss dazu.

Eine Reihe von digitale Themen werden derzeit von Fielmann als wichtig angesehen: Sehtest, Augenvermessung und digitale Anprobe.

Insbesondere bei der Augenvermessung tut sich was: Mit Hilfe von Face-ID eines iPads kann die Augenvermessung zukünftig vielleicht direkt am Beraterplatz in der Filiale erfolgen. Es muss nicht mehr zu dem hochkomplexen Vermessungsgerät im Nebenraum gewechselt werden. Das spare teure Optikerzeit, so CFO Zeiss.

Die digitale Anprobe verschiedener Brillengestelle gibt es heute schon bei vielen Fachgeschäften. Meine Kritik, dass die Proportionen von Gesicht und Brille häufig nicht passen würden, kann Fielmann heute noch nicht aus der Welt schaffen. Aber vielleicht in der Zukunft: Mit Hilfe von Face-ID kann ja das gesamte Gesicht vermessen werden und entsprechend kann die Anprobe dann auch Proportionen berücksichtigen. In meinen Augen wäre das eine Killer-App, also ein geiles Verkaufsargument für Fielmann. Doch ich hatte bei meinem Gespräch den Eindruck, dass die technischen Hürden für ein solches System derzeit noch nicht übersprungen wurden.

Flaschenhals des Fielmann-Geschäftsmodells sind seit vielen Jahren die Fachkräfte: Optiker gibt es nicht. 40% aller Optiker-Lehren in Deutschland werden von Fielmann betreut. Man sollte meinen, dass so für den nötigen Nachwuchs gesorgt ist. Dennoch bleibt der Optiker nach Aussage von CFO Zeiss rar. Um so wichtiger ist es, durch eine digitale Unterstützung die Arbeit des Optikers effizienter zu gestalten.

So sollen auch die Filialen vergrößert werden: Statt immer neue Filialen zu eröffnen, sollen die bestehenden vergrößert werden. Dort können dann die Arbeitsabläufe so optimiert werden, dass die Optiker nochmals einen Effizienzschub erfahren.

Also: Digitalisierung läuft, dauert aber noch, bis sie sich in den Zahlen positiv niederschlägt. Derzeit sehen wir überwiegend die Kosten. Auf den Lockdown und die anschließenden Kontaktbeschränkungen konnte Fielmann mit einer Reihe von Lösungsansätzen reagieren. Zum einen ist Fielmann mit reichlich Cash ausgestattet, so dass die Krise keine finanziellen Nöte nach sich zog. Zum anderen können digitale Angebote sukzessive die Produktivität der Optiker erhöhen. Ich bleibe bei meiner Einschätzung, obwohl CFO Zeiss sie nicht bestätigte: Corona ist mittelfristig positiv für Fielmann, denn einige kleine Optiker werden insolvent gehen und die Kontaktbeschränkungen dienen als willkommene Begründung, digitale Angebote stärker zu puschen.

Was machen wir nun?

Ich würde mir am Montag mal eine Position in unser spekulatives Portfolio holen. Die Aktie ist zwar hoch bewertet, wie oben gezeigt. Doch das war sie in den vergangenen Jahren immer. Und gute Aktien sind nun einmal teuer.

Nächste Woche Donnerstag wird Fielmann Quartalszahlen veröffentlichen. Meine Spekulation könnte somit bereits sehr schnell aufgehen bzw. widerlegt werden. Die Erwartungshaltung gegenüber Fielmann ist gering, ich sehe die Gefahr eines Rückschlags nach ggfls. enttäuschenden Zahlen als gering ein. Auf der anderen Seite wäre eine positive Überraschung eine wirkliche Überraschung, die zu einem Kurssprung führen könnte.

Fielmann

WKN: 577220 ISIN: DE0005772206

Kaufen am Montag zu Kursen um 61 Euro

05. Leserfragen

animusX Graphik aussagekräftiger machen

Di, 18. August um 16:42 Uhr

Sehr geehrter Herr Heibel,

ich verfolgen Ihre Berichte und Stellungnahmen intensiv über die mir geboten Möglichkeiten.

Hierzu zählt auch AnimusX. Eine Überschneidung ist nachvollziehbar. Daher wende ich mich nun über den Heibel Ticker an Sie.

Frage: Stimmungsindizes - Dax Sentiment- Betrachtungszeitraum 2005 - 2020.

Bis ça 2014 ist der Sentiment 5 Wochen Durchschnitt sehr oft über der Dax Linie bei ca. 9.000 Punkten. Danach kommt das Sentiment 5 Wochen Durchschnitt nicht mehr über die Dax Linie.

Das ist natürlich den Stimmungswerten 75 bis minus 75 geschuldet. Ich finde die Aussagekraft der Grafik nach nunmehr 15 Jahren ( 2005 - 2020 ) nicht mehr ganz " sinnvoll ".

Grafiken sollten einen schnellen Überblick vermitteln. Aus meiner Sicht, ist dies nicht mehr gegeben ohne ggf. falsche Rückschlüsse daraus zu entnehmen.

Übersehe ich hierbei etwas oder interpretiere ich die Grafik falsch ? Dann bitte ich mein " Klugscheißen " zu entschuldigen. Ansonsten bitte ich dies als aufmerksamen Hinweiß zu verstehen.

Vg, Frank aus Ratzbek

ANTWORT

Ja, die Graphik sollte intuitiv verständlich sein. Ich habe die Graphik erst vor wenigen Jahren konzipiert und für mich ist die Aussagekraft super … mag aber sein, dass ich schon zu tief drin bin. Das Sentiment kann über die Jahre nicht steigen, sondern schwankt immer zwischen +-75. Der DAX kann ins Unendliche steigen und die Graphik wird immer so skaliert, dass der DAX von links unten nach rechts oben läuft, selbst wenn er irgendwann mal bei 140.000 steht. Somit ist es nicht wichtig, ob das Sentiment „über” oder „unter” dem aktuellen DAX-Stand notiert.

Sie haben mich zum Nachdenken gebracht: Vielleicht ist eine Graphik, die die Veränderung des DAX in der Zukunft dem Sentiment gegenüber stellt, aussagekräftiger. Die große Frage bei einer solchen Darstellung wäre dann, welche Zeitspanne nimmt man: 1 Woche? 5 Wochen? 12 Wochen…? Hmm, ich werde das mal mit meinem Entwickler durchspielen, wenn wir etwas Luft haben :-). Vielen Dank für den Hinweis.

06. Update beobachteter Werte: Accell

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter

www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Accell

Missmanagement

Fr, 21. August um 17:37 Uhr

Ich habe gestern im Rahmen des Hamburger Investorentags mit einem intimen Kenner des Dramas um MiFa, Mitteldeutsche Fahrradwerke, gesprochen. Zündapp, Steppenwolf, Germatec und Cyclo lauten die Marken, unter denen die meisten der Räder am Ende über Baumärkte und Supermärkte verscherbelt werden, 2014 ging MiFa Pleite. Der Grund: Missmanagement.

Ein politisch gewollter Neustart endete wenige Jahre erneut in der Pleite. Der Grund: Missmanagement.

Das eine Mal nutzte der Vorstand frisches Kapitel zum Stopfen von Löchern in der Bilanz, statt frühzeitig das ganze Drama offenzulegen. Als Retter trat ein branchenfremder Unternehmer auf, der die falschen Fäden zog.

Schade. Wir haben daher über den Zaun ins orange Land geschaut und Accell gefunden, Europas größten Fahrradhändler. Zu meinem Schreck ist auch dort das Management nicht gerade als hervorragend zu bezeichnen: In den vergangenen zwei Jahren wurden strategische Fehler gemacht, die derzeit teuer beseitigt werden. Im Lockdown wurden für Deutschland bestimmte Räder nach Skandinavien verschifft, um anschließend von der Nachfrage in Deutschland überfordert zu sein. Accell "hätte" das Geschäft ihres Lebens in Deutschland machen können, wenn die Räder nicht in Skandinavien wären.

Kann man dem Management dafür einen Vorwurf machen? Nein. Die Situation war so außergewöhnlich, dass wir alle den "richtigen" Weg im Vorfeld nicht kannten. Aber damit ist Accell eben auch nicht das Unternehmen, das nun um so mehr von Corona profitiert - wie ich es mir gewünscht hätte. Die Aktie tritt auf der Stelle.

Schlecht ist Accell dadurch jedoch auch nicht. Weiterhin wird Fahrradläden weltweit die Bude eingerannt, der E-Bike-Boom hält an. Ich denke, dass das Unternehmen auf dem aktuellen Kursniveau fair bewertet ist. Die Bilanz ist sauber, das KGV 2021e steht bei nur noch 11 und der Umsatz wächst mit rund 13-15%. Wenn also die Chance auf einen weiteren Kurssprung leider schwindet, so ist der Aktie in den kommenden Monaten dennoch eine ordentliche Performance zuzutrauen.

07. Übersicht HT-Portfolio

| Spekulation (≈15%) =8,8% | WKN | 20.8.20 | Woche Δ | Σ '20 Δ | Anteil 5x3% | ! | C19 |

| Compugroup | A28890 | 75,35 € | 2% | 14% | 3,0% | B | + |

| Accell | A1JADL | 23,30 € | -4% | 9% | 2,9% | A | + |

| Frosta | 606900 | 66,80 € | 0% | 7% | 2,9% | A | + |

| |

|

|

|

|

|

|

|

| Wachstum (≈35%) =24,9% | WKN | 20.8.20 | Woche Δ | Σ '20 Δ | Anteil 5x7% | ! |

|

| BB Biotech | A0NFN3 | 64,50 € | 0% | 5% | 3,3% | B | + |

| Spotify | A2JEGN | 233,45 € | 10% | 87% | 7,3% | B | + |

| ServiceNow | A1JX4P | 380,10 € | 2% | 29% | 3,4% | B | + |

| Wheaton Precious Metals | A2DRBP | 43,71 € | 3% | 15% | 7,2% | B | + |

| Airbus | 938914 | 68,30 € | -4% | 7% | 3,7% | A | - |

|

|

|

|

|

|

|

|

| Dividende (≈30%) = 27,8% | WKN | 20.8.20 | Woche Δ | Σ '20 Δ | Anteil 4x7,5% | ! |

|

| Freenet | A0Z2ZZ | 18,00 € | -2% | -12% | 8,4% | B | 0 |

| Deutsche Post | 555200 | 38,25 € | 1% | 12% | 3,9% | B | + |

| Munich Re | 843002 | 236,30 € | 1% | 2% | 4,2% | B | 0 |

| Nestlé | A2DY3F | 110,06 CHF | 1% | 7% | 3,4% | B | + |

| BASF | BASF11 | 49,70 € | -1% | -4% | 7,8% | A | + |

|

|

|

|

|

|

|

|

| Absicherung (≈20%) =17,7% | WKN | 20.8.20 | Woche Δ | Σ '20 Δ | Anteil 3x7% | ! |

|

| Goldbarren 100 gr | 100 gr. | 5.226,00 € | -1% | 20% | 8,4% | A | + |

| Südzucker-Anleihe | A0E6FU | 79,99% | 0% | -8% | 5,9% | A | + |

| Nokia-Anleihe | A0T9L2 | 128,39% | 0% | 12% | 3,4% | C | 0 |

|

|

|

|

| Cashquote |

|

|

| Σ-Portfolio Ergebnis seit 2020 |

|

| 1% | 12% | 20,8% |

|

|

| Heibel-Ticker |

| Gewichtung | Anzahl Positionen | angestrebte Positionsgröße |

| Portfolio | Ziel | Soll | Ist | Soll | Ist |

| Spekulation | Ereignis | 15% | 8,8% | 5 | 3 | 3% |

| Wachstum | Enkelkinder | 35% | 24,9% | 5 | 5 | 7,0% |

| Dividende | Urlaub | 30% | 27,8% | 4 | 5 | 8% |

| Absicherung | Zins & Gold | 20% | 17,7% | 3 | 3 | 6,7% |

| Summe |

| 100% | 79,2% | 17 | 16 |

|

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- & Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

https://www.heibel-ticker.demailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.deoder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de