H E I B E L - T I C K E R S T A N D A R D

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

17. Jahrgang - Ausgabe 02 (14.01.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/hts220116.pdf

Im heutigen Börsenbrief lesen Sie:

| 01. | Info-Kicker: Turbulenzen unter der Haube |

| 02. | So tickt die Börse: Zinssorgen versus Konjunkturoptimismus |

| - TeamViewer +16% nach Q-Zahlen | |

| - Corona-Gewinner werden ausverkauft | |

| - Wochenperformance der wichtigsten Indizes | |

| 03. | Sentiment: Pessimisten gewinnen die Oberhand |

| - | |

| 04. | Ausblick: Schwaches erstes Halbjahr wird befürchtet |

| 05. | Update beobachteter Werte |

| Apple als Heilsbringer und Todesengel zugleich | |

| Verkaufen | |

| 06. | Leserfragen |

| 07. | Übersicht HT-Portfolio |

| 08. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 09. | An-/Ab-/Ummeldung |

01. Info-Kicker: Turbulenzen unter der Haube

Liebe Börsenfreunde,

Die Wochenänderung in den Indizes gibt nicht wieder, wie turbulent die vergangenen Tage waren. Und selbst die einzelnen Tage decken nicht auf, wie turbulent es zwischen unterschiedlichen Branchen zugeht. In Kapitel 02 zeige ich auf, was die Anleger derzeit bewegt.

Die Stimmung ist eingebrochen, auch die Zukunftserwartung befindet sich auf dem Rückzug. Bereits vor einer Woche formulierte ich meine Sorge über diese Entwicklung, das hat sich nun nur noch verstärkt. Meine Interpretation der heutigen Sentimentumfrage lesen Sie in Kapitel 03.

Im heutigen Ausblick zeige ich auf, wohin sich unser Heibel-Ticker Portfolio in den kommenden Monaten entwickeln könnte. Erste Schritte für entsprechende Änderungen habe ich bereits eingeschlagen, die Umsetzung wird entsprechend der Marktentwicklung erfolgen.

Einen Titel haben wir diese Woche verkauft, zu einem weiteren habe ich ein Update verfasst. Bitte verpassen Sie nicht die Updates zu unseren offenen Portfoliopositionen in Kapitel 05.

Die drei heutigen Leserfragen in Kapitel 06 behandeln die Themen Put-Absicherung versus Cashposition, Reisekasse frühzeitig in US-Dollar wechseln und den Konfliktherd China-USA.

Wie immer gibt es eine tabellarische Übersicht über unser Heibel-Ticker Portfolio in Kapitel 07.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Zinssorgen versus Konjunkturoptimismus

Von den vier großen Themen für das Jahr 2022 befindet sich derzeit lediglich eines NICHT täglich in den Schlagzeilen: Die Beziehung zwischen China und den USA.

Der russische Aufmarsch an der Grenze zur Ukraine führte diese Woche zu einem Krisengipfel, auf dem beide Seiten (Gegenspieler Russlands ist die USA, nicht etwa Europa, auf dessen Territorium sich das Ganze abspielt) ihre verhärteten Positionen klar gemacht haben. Besorgniserregend.

Die Omikron-Mutation rauscht durch die Gesellschaft, ob geimpft oder nicht. Die Stimmungslage der Anleger pendelt im Stundentakt zwischen der Angst vor der Infektionswelle und der Hoffnung auf eine Degradierung Coronas auf das Niveau einer schweren Grippe.

An der Zinsfront baut sich langsam Unverständnis hinsichtlich der Passivität der EZB, namentlich Christine Lagarde auf. Der seit dieser Woche ehemalige Vorstand der Bundesbank, Jens Weidmann, warnt die EZB eindringlich vor der Abhängigkeit einiger EU-Staaten vom billigen Geld der EZB. Sein Nachfolger, Joachim Nagel, ruft die EZB zu Wachsamkeit vor Inflation auf.

In den USA sorgte Fed-Chef Jay Powell für eine Beruhigung. Er betonte Anfang der Woche, dass die Fed datenbezogen ihre Entscheidungen stets überdenken werde. "Datenbezogen" ist das Zauberwort: Bei seinem Amtsantritt vor fünf Jahren hatte er dogmatisch eine Reihe von Zinsanhebungen ausgerufen. Damit wollte er die ultralockere Geldpolitik auf ein normales Niveau zurückholen. Doch seine Ankündigung sorgte für so viel Angst, dass die Börsen einbrachen, Investitionen zurückgehalten wurden und die Konjunktur Schaden nahm. Er konnte die beabsichtigen Zinsanhebungen daher nicht durchführen.

Dieses Mal geht er behutsamer vor: Natürlich müsse die ultralockere Geldpolitik auf ein normales Maß zurückgeführt werden, doch über eine etwaige Zinsanhebung entscheide man stets erst zu gegebener Zeit auf Basis der dann aktuellen Datenlage über die Konjunkturentwicklung.

Was uns Laien als selbstverständlich erscheint, ist jedoch in der ideologiegetriebenen Geldpolitik alles andere als normal. Die Notenbank befindet sich stets im Kreuz verschiedenster Interessen und neigt häufig dazu, die Gemüter mit dogmatischen Aussagen beruhigen zu wollen: "forward guidance" wurde das in den vergangenen Jahren genannt. Damit ist in den USA nun Schluss, und die Finanzmärkte begrüßen dies zum derzeitigen Zeitpunkt.

Am Montag war die Rendite der 10 Jahre laufenden US-Anleihen über 1,8% gesprungen, das höchste Niveau seit der Corona-Pandemie. Wenn alles glatt läuft, könnte sich diese Rendite im weiteren Jahresverlauf über 2% bewegen, das wäre kein Problem für die Konjunktur. Doch es geht um die Geschwindigkeit: Unternehmen benötigen Zeit, sich auf ein höheres Zinsniveau vorzubereiten. Und seit Nikolaus war die US-Rendite von 1,35% auf 1,8% angesprungen: Viel zu schnell!

Abbildung 1: Rendite der 10 Jahre laufenden US-Staatsanleihe

Quelle: Comdirect.de

Entsprechend brachen die Aktienmärkte am Montag ein, der DAX gab zwischenzeitlich 1,3% ab. Es folgten jedoch die besonnenen Worte von Jay Powell, die für einen Rückgang der US-Rendite auf 1,71% sorgten. So konnten sich die Aktienmärkte am Dienstag dann deutlich erholen.

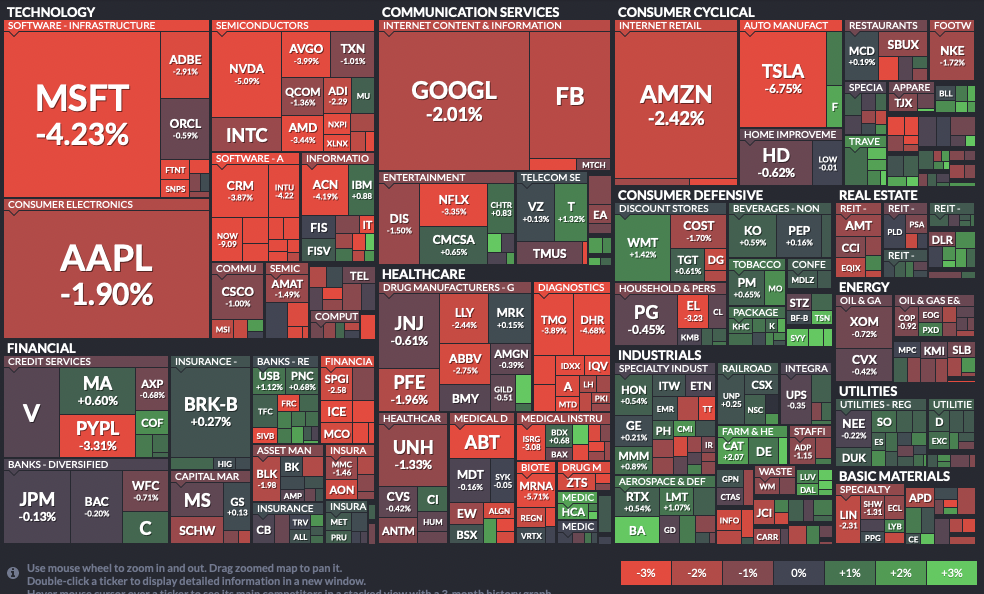

Am gestrigen Donnerstag folgte dann etwas Erstaunliches: Die Mega-Cap-Unternehmen gerieten unter die Räder. Mega-Cap sind Unternehmen mit einer Mega-Marktkapitalisierung. Also Apple, Microsoft, Alphabet und Amazon, die jeweils über 1 Billionen US-Dollar wert sind. Schauen Sie sich mal das folgende Bild an: Jedes Kästchen zeigt die relative Größe des jeweiligen Unternehmens an. Je größer das Kästchen, desto größer die Marktkapitalisierung.

Abbildung 2: Heatmap des S&P vom 13.1.22

Quelle: finviz.com

Je größer das Kästchen, desto roter die Farbe. Gerade die großen Unternehmen wurden gestern ausverkauft. Bei den kleinen Unternehmen sehen wir viele grüne Kästchen. Es ist, als wäre Anlegern plötzlich wie Schuppen von den Augen gefallen, dass die Gewinner der vergangenen zwei Jahre nicht ewig weiterwachsen können.

Allein Apple ist inzwischen mehr wert (2,5 Bio. Euro) als alle DAX-, MDAX- und SDAX-Unternehmen zusammen (2,4 Bio. Euro). Kann ein Unternehmen mehr wert sein als die gesamte deutsche Börsenlandschaft? Die überraschende Antwort lautet: Durchaus, denn die hohe Bewertung Apples ist durch Wachstum und Gewinn gerechtfertigt. Dennoch fällt es schwer, solche Zahlen zu akzeptieren.

Schauen wir mal ins Detail, was sich diese Woche abgespielt hat:

TEAMVIEWER +16% NACH Q-ZAHLEN

Die Aktie von TeamViewer sprang diese Woche zwischenzeitlich um 16% an, inzwischen ist das Kursplus auf 12% geschmolzen. Ein überraschend hoher Gewinn hat für den Kurssprung gesorgt. Doch das ist nur die halbe Miete: Gründer und CEO Oliver Steil befindet sich unter besonders kritischer Beobachtung, weil er teure Sponsoring-Verträge mit Manchester United und dem Formel 1 Rennstall Mercedes abgeschlossen hatte. Statt in Wachstum zu investieren, schob er das Marketing an und Marketing zahlt sich höchstens langfristig aus.

Mit den nun vorgelegten Zahlen zeigt er, dass es durchaus möglich ist, weniger exzessiv zu agieren. Immerhin. Es fehlt jedoch noch das Wachstum, und das ist mindestens genauso wichtig. Mit ordentlichem Wachstum könnten die Sponsoring-Exzesse relativiert werden. Doch im Vergleich zu den Vorquartalen lässt sich keine Steigerung der Wachstumsdynamik feststellen.

Der Turnaround bei TeamViewer bleibt also ungewiss. Immerhin ist das Bewertungsniveau inzwischen günstig, so dass geduldige Anleger weiter abwarten können.

CORONA-GEWINNER WERDEN AUSVERKAUFT

Die moderate Wochenveränderung im DAX vertuscht die dramatische Entwicklung der Aktien der Tech- (-3,2%) und Gesundheitsbranche (-4%).

Der Laborzulieferer Sartorius (-13%), der wichtige Verbrauchsmaterialien für die unzähligen PCR-Tests liefert, ist seit dem Coronacrash von 100 auf 600 Euro gestürmt. Gerade zum Jahresschluss konnte die Aktie nochmals ein wenig zulegen, denn jeder Fondsmanager wollte sich mit diesen Federn schmücken. Wie schön sieht doch ein Portfolio aus, in dem die Aktie von Sartorius ein großes Gewicht hat. Nur wenige Anleger schauen sich im Detail an, wann und in welchem Umfang die Position tatsächlich aufgebaut wurde.

Das gleiche Spielchen, aber mit umgekehrtem Vorzeichen, setzt sich dann im neuen Jahr fort: Die Pandemie könnte im laufenden Jahr ihren Höhepunkt überschreiten und an der Börse blickt man stets 12-18 Monate in die Zukunft. Die goldene Zeit für Sartorius dürfte bald enden und entsprechend trennen sich viele Anleger nun von diesem Titel.

Die Intensität des Ausverkaufs bei Sartorius überrascht dennoch: die Aktie ist seit dem Jahreswechsel von 600 Euro auf heute 463 Euro herunter geprügelt worden, -23% in zehn Handelstagen. Für das Jahr 2023 wird noch ein Umsatzwachstum von 11% erwartet, das KGV 2023e von 56 ist noch immer viel zu hoch für die Aktie.

Augenheilkunde und Mikro-Chirurgie sind das Steckenpferd von Carl Zeiss Meditech (-13%). Auch ohne Bezug zur Corona-Pandemie konnte Carl Zeiss Meditech seit dem Corona-Crash von 75 Euro auf 200 Euro springen. Neue Produkte hatten für einen besonderen Absatzerfolg gesorgt. Genau wie Sartorius wurde auch die Aktie von Carl Zeiss Meditech zum Jahresende auf hohem Niveau gehalten, um nun in den ersten Tagen des neuen Jahres gnadenlos ausverkauft zu werden: Mit einem Kurs von aktuell 149 Euro beträgt das Minus seit dem Jahreswechsel bereits 20%. Das KGV 2023e von 52 ist auch für Carl Zeiss noch immer viel zu hoch.

Der Spezialist für Röntgenstrahlen, Eckert & Ziegler (-9%), befindet sich ebenso auf dem Verkaufszettel der Anleger. Das Unternehmen wird mit dem Zehnfachen des Jahresumsatzes bewertet. In Zeiten steigender Zinsen ist so etwas nicht beliebt. Seit Anfang November hat die Aktie bereits 40% eingebüßt.

In der Tech-Branche trägt Secunet Securities (-10%) die rote Laterne. Der Anbieter von IT-Sicherheit profitierte in besonderem Maße von der Corona-Pandemie: Heimarbeitsplätze ließen die Komplexität der IT-Sicherheit nach oben schnellen und füllten die Kasse von Secunet. Anfang November wurden die 9-Monatszahlen für 2021 vermeldet, die Aktie sprang daraufhin von 450 Euro auf 600 Euro. Damit hat sich die Aktie seit dem Corona-Crash immerhin versechsfacht!

Wenige Tage später senkte das Management die Prognose für 2022: Der Umsatz werde leicht zurückgehen. Umgehend gab die Aktie den nur wenige Tage alten Gewinn wieder ab und rauscht seither immer weiter gen Süden. Inzwischen notiert sie bei nur noch 330 Euro, -45%.

Mit einem KUV von 6 und einem KGV 22e von 56 ist auch diese Aktie viel zu teuer, insbesondere wenn kein Wachstum mehr vorhanden sein sollte.

Navarro (-8%) bezeichnet sich als weltweit führenden Anbieter von Digitalisierungslösungen. Das KUV steht bei 3, das KGV 22e bei 42. Im Vergleich zu den obigen Unternehmen könnte man schon von einem Schnäppchen sprechen ;-), immerhin wächst der Umsatz mit 20% p.a. Doch das Window Dressing hat auch diese Aktie erfasst: Zum Jahreswechsel wurde die Aktie von Navarro von 170 Euro auf ein Allzeithoch von 210 Euro katapultiert, im neuen Jahr erfolgt die Gegenbewegung mit einem Saldo von aktuell -22% bei 168 Euro. Ich denke, von den hier aufgezeigten Aktien könnte diese hier als erstes einen Boden finden.

Bleibt noch der Anbieter von Linux-Systemen Suse mit -8%: Ein KUV von 7 ist auch für einen Anbieter eines Betriebssystems happig, selbst wenn das KGV bei nur 32 steht. 20% Umsatzwachstum erscheinen da schon vergleichsweise vernünftig bewertet.

Navarro und Suse sind erst im Jahr 2021 an die Börse gegangen, haben also noch nicht so viele Altaktionäre. Entsprechend würde ich bei diesen beiden Aktien die aktuelle Volatilität eher als vorübergehend bezeichnen, während der Ausverkauf bei den anderen Kandidaten wohl eher eine Richtungsentscheidung ist.

Am besten schnitten diese Woche der Rohstoffsektor (+1,1%) und der Immobiliensektor (+1,1%) ab. Daraus lässt sich ableiten, dass Anleger Corona hinter sich lassen und an einen Konjunkturaufschwung glauben.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben.

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 13.1.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 35.775 | -1,5% | -1,5% |

| DAX | 15.874 | -0,5% | -0,1% |

| Nikkei | 28.124 | -1,2% | -2,3% |

| Shanghai A | 3.690 | -1,6% | -3,3% |

| Euro/US-Dollar | 1,14 | 1,1% | 0,7% |

| Euro/Yen | 130,01 | -0,8% | -0,6% |

| 10-Jahres-US-Anleihe | 1,75% | 0,02 | 0,24 |

| Umlaufrendite Dt | -0,20% | -0,01 | 0,08 |

| Feinunze Gold | $1.819 | 1,6% | -0,3% |

| Fass Brent Öl | $85,24 | 4,2% | 8,2% |

| Kupfer | $9.970 | 4,0% | 2,9% |

| Baltic Dry Shipping | $1.873 | -18,4% | -15,5% |

| Bitcoin | $43.236 | 4,1% | -8,0% |

Der Baltic Dry Verschiffungsindex springt ins Auge: -18%. Als Indikator für die Import- und Exporttätigkeit Chinas sollten ein paar Alarmglocken klingeln. Weiter oben habe ich gezeigt, dass Anleger für die Konjunktur optimistisch sind, doch die globale Konjunkturlokomotive China legt erst einmal eine Pause sein.

Ein wenig kann der Preisrückgang auf das anstehende chinesische Neujahrsfest geschoben werden: Wie unsere Weihnachtsfeier/Neujahrstage findet in China Anfang Februar jedes Jahr wirtschaftlich nicht viel statt. Dennoch halte ich den Preisrückgang in dieser Dimension für auffällig.

Schauen wir mal, wie sich die Stimmung unter den Anlegern entwickelt hat.

03. Sentiment: Pessimisten gewinnen die Oberhand

Da wurden einige Anleger vom Window-Dressing auf dem falschen Fuß erwischt. In den letzten Tagen des Jahres 2021 wurden insbesondere diejenigen Titel nach oben gejubelt, die ohnehin bereits auf hohen Jahresgewinnen saßen. Ungeachtet des veränderten Marktumfelds, in dem die steigenden Zinsen dazu führen, dass hoch bewertete Aktien verkauft werden, konnten gerade die hoch bewerteten Aktien bis zum Jahreswechsels nochmals zulegen.

Die Euphorie reichte noch für den ersten Handelstag im neuen Jahr, doch dann begannen Technologiewerte, am zweiten Handelstag dann auch weitere Branchen mit dem Sinkflug. Wenn wir berücksichtigen, dass gerade die größten Konzerne in der Pandemie nochmals deutlich zugelegt haben, wird schnell offensichtlich, dass viele Anleger in den Werten investiert sind, die jetzt ausverkauft werden. Die vielen kleinen Titel, die in den vergangenen zwei Jahren vergessen wurden, können sich zwar derzeit recht gut behaupten. Doch da diese nur selten in den Portfolios der Anleger liegen, reicht das nicht aus, um gute Laune zu verbreiten.

Im Gegenteil, das Anlegersentiment ist in der zweiten Woche des jungen Jahres erneut zurückgegangen. Mit einem Wert von -1,8 ist die Stimmung nun wieder so schlecht wie Anfang Dezember, als Omikron entdeckt wurde und für einen Ausverkauf sorgte.

Auch die Verunsicherung wächst in der zweiten Woche des Tech-Ausverkaufs weiter auf -2 an. Damit sind wir zwar noch weit entfernt von den Werten um -5 bis -6, die wir Anfang Dezember verzeichneten. Dennoch zeigt die zunehmende Verunsicherung, dass viele Anleger von der aktuellen Entwicklung auf dem falschen Fuß erwischt wurden.

Die Verunsicherung führt zu Zweifel an der ehemals optimistischen Erwartungshaltung. Diese ist nun ins Minus gerutscht (-0,2). Das war nicht einmal Anfang Dezember der Fall. Am Konjunkturaufschwung, der die Aktienmärkte mit weiter nach oben zieht, haben seit Oktober nur sehr wenige gezweifelt. Doch das hat sich nun geändert.

Und so ist die Investitionsbereitschaft auf einen Wert von -0,7 gesackt. Das ist die niedrigste Investitionsbereitschaft seit Mai 2021, als die Impfstoffrallye bei vielen Anlegern für Höhenangst gesorgt hatte.

Das Euwax-Sentiment der Privatanleger notiert mit einem Wert von -4 im leicht negativen Bereich, es dominieren bei den Finanzprodukten leicht die Absicherungsprodukte. Das gleiche Bild zeigt sich auch an der Eurex, wo sich die Profis absichern: Das Put/Call-Verhältnis von 2,0 zeigt eine leichte Absicherungsneigung der Profis.

In den USA sieht es ähnlich aus, wenn auch nicht so extrem. Das Put/Call-Verhältnis ist dort seit Mitte Dezember von der extrem bullischen Ausrichtung in den neutralen Bereich zurückgekehrt.

US-Fondsmanager haben ihre Investitionsquote auf 75% reduziert. Bereits Anfang Dezember wurde die Investitionsquote vorübergehend auf 52% gesenkt, um jedoch zum Jahreswechsel wieder über 80% hochgefahren zu werden. Nun wird wieder der Rückwärtsgang eingelegt.

Das Bulle/Bär-Verhältnis der US-Privatanleger zeigt mit einem Wert von -13% einen Überhang der Bären auf. Pessimisten dominieren also auch in den USA das Börsenparkett.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 52 eine neutrale Verfassung an. So auch der Short Range Oscillator des S&P 500, der für gewöhnlich wesentlich stärker schwankt. Dieser zeigte zum Jahreswechsel, also nach dem Window Dressing, eine stark überkaufte Marktverfassung an, so dass die folgende Korrektur diesem Indikator abzulesen war.

Interpretation

Vor einer Woche schrieb ich, dass mir die rückläufige Erwartungshaltung der Anleger Sorge bereitet. Daran hat sich nichts geändert und im Technologie- und Gesundheitssektor sehen wir die roten Vorzeichen dieser Woche. Auch wenn die Stimmung inzwischen ebenfalls deutlich ins Minus gedreht ist, reicht dies noch nicht für einen Boden, bzw. ein Ende der holprigen Börsenphase aus.

Ein Boden kann auf zwei Arten erzeugt werden: Entweder es zeigt sich eine fundamentale Entwicklung, die den Optimismus bei den Anlegern hebt. Starke Konjunkturdaten wären dafür geeignet. Oder aber die Aktienmärkte erleben einen panikartigen Ausverkauf, bei dem am Ende alles aufs Parkett geworfen wird, was nicht bei drei auf den Bäumen ist. Sprich: Jegliche Spekulationen würden aufgelöst. Auch Positionen, von denen der Aktionär langfristig nicht vollständig überzeugt ist, würden dann verkauft werden. Das wäre dann ein finaler Ausverkauf, der dann endet, wenn nichts mehr zu verkaufen ist. Das ist ein Unterschied zum ersten Szenario, wo der Ausverkauf durch aufkommendes Kaufinteresse enden würde.

Seit dem Corona-Crash endete jeder Ausverkauf auf die erste Art und Weise. Nach 5%-7% Minus gab es stets Schnäppchenjäger, die mit ihren Käufen für einen Boden sorgten. Nur dreimal war ein solcher Ausverkauf größer als -10%. Und jeder, der in einen solchen Ausverkauf hinein kaufte, konnte sich schon wenige Tage später über die Kursgewinne freuen.

Wenn wir berücksichtigen, dass seit dem Corona-Crash sehr viele neue, unerfahrene Aktionäre über Trade Republic, in den USA über Robinhood, an die Börse gekommen sind, können wir uns darauf einstellen, dass diese jungen Anleger das zweite Szenario, das ebenfalls nicht selten ist, noch nie erlebten. Die Frage ist daher nicht ob, sondern wann wir mal wieder einen Ausverkauf erleben, der in Panik mündet.

Daher sind die Sentimentdaten dieser Woche kritisch zu interpretieren. Zwar gibt es bereits einen recht großen Pessimismus sowohl in Deutschland als auch in den USA und sowohl unter Privatanlegern als auch unter den Profis. Doch es fehlt die Zuversicht, um diesen Pessimismus in Aktienkäufe zu wandeln, die frühzeitig die aktuell holprige Börsenphase beenden.

Am Ölmarkt ist eine divergierende Entwicklung zu beobachten: Der Ölpreis ist über 80 USD/Fass gesprungen, die Stimmung notiert im Bereich der Euphorie. Anleger freuen sich über das hohe Niveau am Ölmarkt. Doch die Zukunftserwartung ist gesunken, der Wert notiert nahe der Nulllinie. Weitere Kursgewinne für das Öl werden also nicht erwartet. Damit ist nun zu befürchten, dass die Ölrallye kurzfristig keinen weiteren Zündstoff erhält und ausläuft.

Beim Bitcoin steigt die Zukunftserwartung hingegen stark an, die Stimmung war nun viele Wochen in Folge am Boden. Ich werte dies als Zeichen dafür, dass das aktuelle Kursniveau im Bitcoin, aktuell knapp über 42.000 USD, vielen Anlegern bereits günstig genug für Käufe erscheint.

04. Ausblick: Schwaches erstes Halbjahr wird befürchtet

Der Ausblick bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

Hier im Heibel-Ticker Standard erhalten Sie überwiegend vergangenheitsbezogene Erklärungen von mir. Detaillierte Analysen und Einschätzungen über die künftige Börsenentwicklung gibt es nur im kostenpflichtigen Heibel-Ticker PLUS. Das Angebot für die zahlenden Abonnenten des Heibel-Ticker PLUS baue ich kontinuierlich weiter aus und komme dabei insbesondere den Wünschen meiner Kunden nach. Inzwischen bietet das Heibel-Ticker PLUS Abonnement folgende Zusätze:

INTERNET: Kundenbereich

- täglich aktuelle Einschätzungen zu den Meldungen, die unsere offenen Positionen betreffen

- einen Chart für jede offene Position, um die Kurssituation schneller zu erfassen

- die Möglichkeit, nur die 10 neuesten Kommentare zu den offenen Positionen anzeigen zu lassen.

- Sie können sich aus den empfohlenen Werten Ihr eigenes Musterportfolio zusammenstellen, um gezielter und schneller die für Sie relevanten Neuigkeiten zu sehen.

Weiterhin erhalten meine Kunden eine übersichtliche Tabelle über alle offenen Positionen mit der jeweiligen Wochenperformance sowie Performance seit Empfehlung und mit einer Übersicht über die anstehenden Aktivitäten wie Stopp Loss nachziehen oder verkaufen bzw. kaufen.

Für die besonders aktiven Anleger unter Ihnen biete ich an, die unterwöchigen Updates direkt per E-Mail an Sie zu senden und ich benachrichtige Sie im Falle von Aktionsempfehlungen (Kauf oder Verkauf) direkt per SMS auf Ihr Handy. Dabei handelt es sich um einen Zusatzdienst (Express!), den ich mit 6,25 € pro Monat berechne. Keine Angst, sämtliche Updates befinden sich natürlich dann auch nochmals in der Freitagsausgabe für die normalen PLUS-Kunden.

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Anlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Schauen Sie sich das neue Angebot einmal mit einem Schnupperangebot (6 Wochen zu 20 €) an. Es würde mich freuen, wenn ich Sie als neuen Abonnenten gewinnen kann.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis für sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stelle ich den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

05. Update beobachteter Werte

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

Dieses Kapitel bleibt den Heibel-Ticker PLUS-Abonnenten vorbehalten.

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

06. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich inzwischen zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Wöchentlich drei Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, wieder mehr Zeit für die Recherche von Themen zu haben, die ich für wichtig halte und überzeugt bin, dass dies vielen Lesern meines Börsenbriefs Mehrwert bietet. Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

Spannungen zwischen China & USA treiben Rüstungsaktien

Hallo Herr Heibel,

hier ein paar ganz unweihnachtliche Gedanken, die nicht zur Thematik Ihrerr anstehenden Video-Konferenz passen.

Ihr schwarzer Schwan, den Sie im letzten Ticker angesprochen haben, eine Zuspitzung des Konflikts zwischen den USA und China, erscheint mir realistisch. Der früheste Zeitpunkt wäre der März, nach dem Ende der Winterspiele in Peking. Vielleicht auch später. Niemand kann in die Köpfe der chinesischen Führer schauen. Aber der Weg scheint mir vorgezeichnet. In den letzten Jahren Annexion des südchinesischen Meeres, dieses Jahr war Hongkong dran; jetzt ist Taiwan an der Reihe.

Worauf ich raus will: Die USA würden bei einer Zuspitzung wohl ihre Rüstung intensivieren. Wer würde davon profitieren? Boeing, u. a. Waffenschmieden wie Lockheed Marietta, Raytheon, Northrop Grumman.

Oder Zulieferer, vielleicht aus der IT Branche? Wie sehen Sie in diesem Kontext die Chancen von Skyworks? Apple hätte eher schlechte Karten. Aber Nvidia?

Mich interessieren Ihre Einschätzungen zu dieem Szenario, das mir verdammt realistisch erscheint. Es ist das alte Modell Hitler: Überschreitung des 100 000 Mann Limits bei der Reichswehr, Einmarsch ins Rheinland, Österreich, Tschechoslowakei, schließlich Polen. Der Pfad expansiv orientierter Diktatoren.

Also: Was halten Sie von einem Engagement in Rüstungsprofiteure? Und welche?

Wenn es da was zu verdienen gibt, dann macht irgendjemand die Kohle. Wenn nicht wir, dann halt andere.

Trrotz dieser unweihnachtlichen Gedanken Ihnen und Ihrer Familie eine „staade“ Vorweihnachtszeit, angenehme Feiertage und ordentlich Erfolg in 2022!

Mit freundlichen Grüßen

Edgar aus Erbendorf

ANTWORT

Ja, das Szenario ist angsteinflößend. Aber Hongkong war eine „low hanging fruit“, die sich China gerne gepflückt hat. Mit Taiwan wird das nicht so einfach gehen, insbesondere da Taiwan sehr wichtig für die weltweite Chipproduktion ist. Wenn die USA nun die Chipproduktion im eigenen Land fördern, dann dürfte es noch ein paar Jahre dauern, bis die USA unabhängig genug von Taiwan sind, um einer möglichen Annexion tatenlos zuzuschauen. Soll heißen: Das Szenario ist für mich nicht auszuschließen, aber für das Jahr 2022 noch nicht akut ... , hoffe ich.

Rüstungskonzerne haben unter Donald Trump große Aufträge erhalten. Für Biden dürfte die Haushaltskonsolidierung zunehmend wichtig werden, was dann irgendwann auch auf den Verteidigungsetat durchschlagen sollte.

Mit Aktien von Rüstungskonzernen würde ich mich daher erst dann intensiv beschäftigen, wenn die Spannungen im Umfeld zu Taiwan stark zunehmen sollten.

Put-Absicherung versus Cash generieren

Hallo Herr Heibel,

ich hatte es bisher versäumt, meine Depot’s abzusichern und deshalb 0 praktische Erfahrung diesbezüglich.

Sie hatten von schwarzen Schwänen geschrieben und leider muss ich sagen, dass ich einen - den Ukraine-Russland Konflikt gar nicht für solch einen halte. Ich sehe hier die Wahrscheinlichkeit für eine Eskalation deutlich höher, weshalb das kein schwarzer Schwan für mich wäre.

Putin ist in der Regel sehr lange eher ruhig und bedient sich anderer Mittel wie z.B. Geheimdienst und Söldnern.

Irgendwann wird der aber wieder zeigen wollen, wer der große Mann in Russland ist, mit allen Konsequenzen.

Das könnte dann durchaus eskalieren, mit dem Resultat von deutlichen Verlusten in den Indizes.

Ich bin auf der Suche nach einem Instrument, das einen Dax-Rückschlag um 40% abfangen kann, Laufzeit bis Juni 2022.

Hätten Sie da eine Empfehlung?

Mein persönlicher Black Swan wäre eine neue Covid-Variante mit der Verbreitungsgeschwindigkeit von Omikron und einer deutlich höheren Sterblichkeit erst nach mehreren Monaten (schweres Organversagen).

Im Gegensatz zu PCR-Tests erkennen viele Rapid-Antigen Tests auch die Delta und Omikron Varianten.

„Nucleocapsid" ist der Bereich, der herangezogen wird, nicht „Spike“.

Ich habe einige Crashs miterlebt, deswegen meine Frage zur Absicherung.

Je älter man wird, umso schwerer wird es - gerade in miesen Zeiten - das Verlorene wieder aufzuholen.

Wir liegen nicht weit auseinander. BJ 1967 :-)

Beste Grüße aus Sinntal,

Eric aus dem Sinntal

ANTWORT

Vielen Dank für Ihr Schreiben.

Aufwärtstrends dauern stets sehr lange, in der Regel länger, als wir das für möglich halten. Ausverkäufe hingegen nehmen nur etwa ein Drittel der Zeit in Anspruch, um den zuvor erzielten Kursgewinn auszuradieren.

Put-Absicherungen auf Aktienindizes oder einzelne Aktien unterliegen dem Zeitwertverlust. Jeden Tag, den Sie länger auf den Crash warten müssen als gedacht, kostet es zusätzlich (auch bei gleichbleibendem Kurs verliert ein entsprechender Put, so wie auch ein Call täglich an Wert). Optionsscheine sind also nur etwas für Börsenphasen, die extrem volatil sind.

Meine Absicherung besteht daher seit vielen Jahren nur noch darin, mehr Cash zu halten, wenn ich turbulente Phasen befürchte. In der Vergangenheit habe ich Crashs ganz gut erkannt: auch wenn ich nicht zum Top verkauft habe, sondern erst 10% oder 15% tiefer, war das stets noch gut genug. Das gilt für das Platzen der Internetblase, der Griechenlandkrise sowie für den Corona-Crash. Alles andere in den vergangenen 20 Jahren waren kleine Korrekturen, die man im Rahmen von kleinen Nachkäufen und Teilverkäufen ganz gut ausnutzen konnte.

Danke für den Hinweis auf den Unterschied Spike - Nucleocapsid. Ich werde künftig drauf achten.

US-Dollar, Gold und Festgeld

Hallo Stephan,

ich fahre gerne urlaubstechnisch in Richtung Karibik und Asien, beides Regionen, die sehr vom US Dollar Kurs abhängig sind. Seit 2 Jahren warte ich schon auf meinen nächsten Tripp, ich hoffe auf 2022 doer 2023. ABER: Wie wird dann der USD Kurs stehn? Im Augenblick schauts ja eher nach Parität aus, was meinen Urlaub nochmal teurer macht. Wie schätzt du die Situation nach den geänderten Zinsmodalitäten ein, verfällt der Euro zum USD weiter, was logisch wäre? Oder siehst du schon eine Trendwende?

Der fallende Euro Kurs steht ja auch einem steigenden Goldpreis entgegen. Und irgendwie werde ich, trotz wohl flatterhafter Inflation, das Gefühl nicht los, dass sich der Goldpreis auf jeden Fall nicht höher orientieren wird, wie siehst du das??

Noch eine Frage, ich erhalte im Frühjahr ca. 10t Euro, welches ich erst Anfang 2023 (Auto und hoffe auch bisserl Urlaub) brauchen werde. Mir tut das echt weg, es nur auf ein 0,00 Tageszinskonto zu schieben. Mit dem Zeithorizont von 12 Monaten, wie würdest du die 10t anlegen? Ich würde gerne streuen, bin aber total verunsichert, wie .... Freue mich auf deine Anregungen :-)

Danke und viele Grüße Christoph aus Germaringen

ANTWORT

Ich könnte mir gut vorstellen, dass der US-Dollar bis ca. Mitte des Jahres weiterhin fester ist als der Euro. Als Zielmarke habe ich mir einen Wechselkurs knapp unter 1,10 USD/EUR notiert. In der zweiten Jahreshälfte könnte die EZB dann unter Druck geraten, ebenfalls ihre Geldpolitik zu straffen ..., was zu einer Umkehr in der Wechselkursentwicklung führen könnte.

Von aktuell 1,14 USD/EUR zu 1,10 USD/EUR sind es nur 3,5%. Das ist nicht so viel, aber je nach Ihrem Urlaubsbudget kann da schon das eine oder andere schöne Abendessen rausspringen. Wenn Sie im Sommer fahren wollen, könnten Sie ja die Hälfte des Budgets absichern, indem Sie heute schon in USD wechseln.

Für das Gold gehe ich trotz steigender Zinsen und festem US-Dollar davon aus, dass er nach unten gut abgesichert ist. Ob schon im ersten Halbjahr ein deutliches Ansteigen des Goldpreises zu erwarten ist, oder aber erst später, da bin ich unsicher. Aber nach unten befürchte ich nach den mehrfachen Tests diverser Unterstützungen in den vergangenen Monaten nicht mehr viel. In Zahlen: Unter 1.700 USD/Oz dürfte der Goldpreis meiner Meinung nach nicht mehr fallen. Ein Lauf in Richtung 2.000 halte ich durchaus für möglich.

An die Aktienbörse gehört nur Geld, das Sie in den kommenden 12-18 Monaten nicht benötigen. Wenn Sie also 10T€ in einem Jahr für Auto und Urlaub brauchen, dann ist das Risiko zu groß, dass ein eventuelles Aktienengagement zwischenzeitlich abtaucht und Ihnen statt Karibik nur die Ostsee ermöglicht. Wohin damit? Keine Ahnung, mir fällt da derzeit auch nichts wirklich Lukratives ein.

07. Übersicht HT-Portfolio

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Die tabellarische Übersicht bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten.

Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend. Unter „Woche“ steht die Veränderung im Vergleich zur Vorwoche. Unter „2014“ steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio. Unter „Anteil“ finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| K | – | bei Gelegenheit Kaufen, |

| NK | – | Nachkaufen |

| H | – | Halten, |

| V | – | bei Gelegenheit Verkaufen, |

| TV | – | Teilverkauf, also nicht die ganze Position |

| VL | – | Verkaufslimit, bei überschreiten eines bestimmten Kurses sollte verkauft werden |

| SL | – | Stopp Loss, bei Unterschreiten eines bestimmten Kurses sollte verkauft werden |

| TS | – | Trailing Stopp, wie SL, nur dass das Limit kontinuierlich nachgezogen wird |

Die „Gelegenheit“ zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!" insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

Value Positionen in drei Schritten aufbauen: 25%-25%-50%,

Spekulative und alternative Positionen in zwei Schrittenaufbauen: 50%-50%,

Tradingpositionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken werde ich bisweilen im Text bekanntgeben.

Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

***************** WERBUNG ***************

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

************** ENDE WERBUNG ***************

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.