H E I B E L - T I C K E R P L U S

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

17. Jahrgang - Ausgabe 24 (17.06.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/htp220619.pdf

Im heutigen Börsenbrief lesen Sie:

| 01. | Info-Kicker: Crash: Alles muss raus! |

| 02. | So tickt die Börse: Kein Halten mehr |

| - US-Notenbank handelt vernünftig | |

| - Wochenperformance der wichtigsten Indizes | |

| 03. | Sentiment: Angst und Panik führen zu breitem Ausverkauf |

| - Interpretation | |

| 04. | Ausblick: Don't fight the Fed |

| 05. | Update beobachteter Werte: Snap-On, DAX, Sixt |

| - Snap-On: Neue Dividendenposition eröffnen | |

| - DAX: Powell versteht: 1 Bewerber je 2 offene Stellen | |

| - Sixt: Spekulation auf Prognoseanhebung | |

| 06. | Übersicht HT-Portfolio |

| 07. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 08. | An-/Ab-/Ummeldung |

01. Info-Kicker: Crash: Alles muss raus!

Liebe Börsenfreunde,

Die heutige Ausgabe ist kurz und knapp, umfangreiche Analysen zu zwei Kaufempfehlungen sowie zur US-Notenbankentscheidung habe ich bereits im Verlauf der Woche verfasst und an die Express-Kunden geschickt. Bitte lesen Sie die drei Updates im Kapitel 05, um auf dem Laufenden zu bleiben.

Im Kapitel 02 habe ich einmal alles aufgeführt, was derzeit schief läuft. Am Ende des Kapitels muss man zu dem Schluss kommen, dass die Welt enden wird. Tatsächlich fühlt es sich derzeit so an, als werde genau das passieren.

Denn auch die Anlegerstimmung, die wir in Kapitel 03 analysieren, zeigt Angst und Panik. Der Glaube an Lösungsmöglichkeiten scheint abhanden gekommen zu sein.

In Kapitel 04 weise ich darauf hin, dass es in den vergangenen 130 Jahren stets falsch war, gegen die Fed zu wetten. Und Fed-Chef Jay Powell hat der Inflation den Kampf angesagt. Mehr zu diesem Thema lesen Sie in Kapitel 04.

Wie immer gibt es eine tabellarische Übersicht über unser Heibel-Ticker Portfolio in Kapitel 06.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Kein Halten mehr

Zu viel läuft schief. Die Inflation war absehbar, auch die Spannungen mit China und Russland sind nicht neu. Doch eine europäische Notenbank, die sich eher um die Schulden Italiens kümmert als um die Inflation, das hätte ich in diesem Ausmaß nicht erwartet.

Am Mittwoch kam der EZB-Rat zu einer Sondersitzung zusammen, weil die Zinsspanne von italienischen Staatsanleihen zu Bundesanleihen "zu groß" wurde. Notenbankdirektorin Isabel Schnabel ließ verlauten, die EZB werde solche Entwicklungen nicht zulassen. Die Geldpolitik könne und werde auf "ungeordnete Neubewertungen" von Risikoaufschlägen "grenzenlos" reagieren.

Am Mittwoch kam der EZB-Rat zu einer Sondersitzung zusammen, weil die Zinsspanne von italienischen Staatsanleihen zu Bundesanleihen "zu groß" wurde. Notenbankdirektorin Isabel Schnabel ließ verlauten, die EZB werde solche Entwicklungen nicht zulassen. Die Geldpolitik könne und werde auf "ungeordnete Neubewertungen" von Risikoaufschlägen "grenzenlos" reagieren."Grenzenloses" Vorgehen hätte ich mir im Rahmen der Aufgabe der EZB gewünscht, bei der Inflationsbekämpfung. Doch davon ist keine Rede. Ich habe den Eindruck, die Schuld wird nicht auf die Liquiditätsflutung der vergangenen Jahre geschoben, sondern auf den Ukraine-Krieg, auf die Lieferkettenprobleme, auf Corona, auf ... nur nicht auf die EZB, die dafür die Verantwortung trägt.

Der Wert einer Währung wird auch durch das Vertrauen bestimmt, das ein Volk in seine Währung und somit in die Stabilität seiner Währung hat. Wenn die für die Geldwertstabilität verantwortliche Organisation sich aus der Verantwortung stiehlt, stattdessen Klima-Anleihen propagiert und Ölförderfinanzierungen in Bankbilanzen als Malus markiert, dann brauchen wir uns nicht zu wundern, dass die Entwertung in Form der Inflation in die Höhe schießt.

Doch das größte Rätsel gibt uns derzeit China auf. Warum hält Präsident Xi an der Null-Covid-Strategie fest? Wie kann sich China leisten, die größte Stadt des Landes, Shanghai, in den Lockdown zu schicken und einen Konjunkturrückgang von 23% zu verkraften? Warum greift China nicht auf die Impfmittel des Westens zu? Wie kann sich ein Staatschef halten, der so - aus westlicher Sicht - unsinnige Entscheidungen trifft?

Doch das größte Rätsel gibt uns derzeit China auf. Warum hält Präsident Xi an der Null-Covid-Strategie fest? Wie kann sich China leisten, die größte Stadt des Landes, Shanghai, in den Lockdown zu schicken und einen Konjunkturrückgang von 23% zu verkraften? Warum greift China nicht auf die Impfmittel des Westens zu? Wie kann sich ein Staatschef halten, der so - aus westlicher Sicht - unsinnige Entscheidungen trifft?Und wie kann sich ein Staatschef im Kreml halten, der einen völkerrechtswidrigen Angriffskrieg gegen die Ukraine führt? China hat längst gemerkt, dass man sich Taiwan viel leichter holen kann, wenn der Westen sich bereits in der Ukraine verausgabt. Fast hat man den Eindruck, es stecke ein teuflischer Plan hinter den geopolitischen Verwerfungen.

Ich habe mir vorhin die Rede von Putin auf dem Wirtschaftsforum in St. Petersburg angehört. Er liefert die Antwort: Wie kann der "Westen", mit einer Milliarde Menschen sich anmaßen, die gesamte Welt mit 7,5 Mrd. Menschen zu dominieren? Warum darf eine Elite von 1 Mrd. Menschen entscheiden, dass die Systeme der verbleibenden 6,5 Mrd. Menschen minderwertig sind? Es war der Aufruf an die gesamte Welt, Russland zu folgen und sich dem Westen entgegen zu stellen.

Ich habe mir vorhin die Rede von Putin auf dem Wirtschaftsforum in St. Petersburg angehört. Er liefert die Antwort: Wie kann der "Westen", mit einer Milliarde Menschen sich anmaßen, die gesamte Welt mit 7,5 Mrd. Menschen zu dominieren? Warum darf eine Elite von 1 Mrd. Menschen entscheiden, dass die Systeme der verbleibenden 6,5 Mrd. Menschen minderwertig sind? Es war der Aufruf an die gesamte Welt, Russland zu folgen und sich dem Westen entgegen zu stellen.Es geht also gar nicht um die Ukraine, sondern um die westliche Dominanz.

So betrachtet befinden wir uns erst am Anfang einer ziemlich gefährlichen Auseinandersetzung. Und so betrachtet dürften die Verluste an den Aktienmärkten das Letzte sein, was uns beschäftigt.

US-Notenbank handelt vernünftig

Bereits gestern habe ich ausführlich die Entscheidung der US-Notenbank kommentiert. Der große Zinsschritt von 0,75% war in meinen Augen gut. Noch besser waren die anschließenden Erläuterungen im Q&A von Fed-Chef Jay Powell. Er hat das klare Ziel ausgegeben, die Inflation zu bekämpfen, selbst wenn dadurch die Arbeitslosigkeit ansteigt. Er zeigte, dass viele Effekte, die den US-Markt stören, aus dem Ausland importiert werden: Wieder die Lieferkettenprobleme aufgrund des China-Lockdown und die hohen Nahrungsmittelpreise aufgrund des Ukraine-Kriegs. Aber Powell übernahm Verantwortung und sagte, er werde die Inflation auf das Ziel von 2% zurückführen, ohne sich von einer eventuell höheren Arbeitslosigkeit ablenken zu lassen.

Die Aktienmärkte stiegen am Mittwoch Abend nach diesen Erläuterungen an.

Doch am Donnerstag früh brachen die Kurse dann ein: Die europäischen Finanzmärkte wurden ausverkauft und der Ausverkauf weitete sich dann auch auf die USA aus, so dass es am späten Donnerstag Abend zu einem Ausverkauf an den US-Börsen kam, den ich als Kapitulation bezeichnen würde. Plötzlich dominierte die Sichtweise, dass Powell und die US-Notenbank mit der Aufgabe der Inflationsbekämpfung überfordert seien. Es sei zu spät oder gar nicht möglich, weil eben externe Effekte die Inflation treiben.

Am heutigen Freitag gibt es eigentlich keine Hoffnung mehr. Chinas und Russlands teuflischer Plan, die westliche Dominanz zu beenden, scheint aufzugehen. Völlig inkompetente Politiker und Entscheidungsträger im Westen werden wie die Lämmer zur Schlachtbank geführt. Putin habe sein Ziel, die Eroberung des Ostens der Ukraine, erreicht und gehe als Sieger aus dem Krieg hervor. Und China mache den Lockdown nur, um die Lieferketten in den Westen zu unterbrechen.

Es scheint keinen Ausweg zu geben. Daher der Ausverkauf. Und, so die Meinung vieler Börsenprofis, die Aktienmärkte müssen noch viel tiefer fallen, denn mangels Lösungen seien selbst die konservativsten Unternehmensprognosen nicht zu halten.

Das klingt schon ziemlich nach Angst und Panik. In dieser Argumentationslinie ist die heutige Verschnaufpause im Crash nur eine Gelegenheit für Anleger, weitere Aktienpositionen zu verkaufen. Wir handeln anders, wir nutzen solche Tage, um Aktien in unser Portfolio zu holen, die uns gut durch die Krise bringen. Denn auch diese Krise wird irgendwann enden. Wir wissen nur noch nicht wann.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 16.6.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 29.841 | -5,2% | -17,9% |

| DAX | 13.126 | -4,6% | -17,4% |

| Nikkei | 25.963 | -6,7% | -9,8% |

| Shanghai A | 3.476 | 1,0% | -8,9% |

| Euro/US-Dollar | 1,05 | -0,4% | -7,7% |

| Euro/Yen | 141,47 | 0,3% | 8,2% |

| 10-Jahres-US-Anleihe | 3,21% | 0,06 | 1,70 |

| Umlaufrendite Dt | 1,57% | 0,26 | 1,85 |

| Feinunze Gold | $1.839 | -1,3% | 0,8% |

| Fass Brent Öl | $112,82 | -6,7% | 43,2% |

| Kupfer | $9.120 | -5,1% | -5,9% |

| Baltic Dry Shipping | $2.462 | 5,1% | 11,1% |

| Bitcoin | $20.618 | -29,9% | -56,1% |

Um 5% ist der DAX zur Stunde im Wochenvergleich eingebrochen, um 7% der Nikkei, in China hingegen konnten die Aktien um 1% zulegen. Nun bricht auch der Ölpreis und das Kupfer ein, Rezessionsängste drücken nun die Rohstoffpreise. Die Argumente für oder gegen bestimmte Aktien, Rohstoffe oder andere Anlageklassen sind derzeit willkürlich: Solange es negativ ist, wird's schon passen.

Der Bitcoin (-30%) befindet sich im freien Fall. Völlig unerfahrene Anleger flüchten aus dieser Anlageklasse. Niemand weiß, wo der Ausverkauf enden wird. Ob dies bei den aktuell 20.000 USD bereits der Fall ist, oder aber erst bei 10.000 bis 12.000 USD, wo die Rallye im Herbst 2020 begann, ist noch offen. Aber ich habe Ihnen hiermit mal den worst case von 10.000-12.000 USD genannt.

Schauen wir uns mal die Stimmung unter den Anlegern an.

03. Sentiment: Angst und Panik führen zu breitem Ausverkauf

Ja, so sieht Panik aus: Das Anlegersentiment ist auf -6,8 gefallen und befindet sich auf dem niedrigsten Niveau seit Kriegsbeginn. Davor müssen wir schon bis zum Coronacrash zurückgehen, um eine so extrem niedergeschlagene Stimmung vorzufinden.

Ja, so sieht Panik aus: Das Anlegersentiment ist auf -6,8 gefallen und befindet sich auf dem niedrigsten Niveau seit Kriegsbeginn. Davor müssen wir schon bis zum Coronacrash zurückgehen, um eine so extrem niedergeschlagene Stimmung vorzufinden.Auch die Verunsicherung unter den Anlegern ist maximal mit einem Wert von -10,1. Ab Werten von -4 sprechen wir von Extremwerten, meine Graphik endet bei -6. Ich kann die Verunsicherung nachvollziehen: Weder die zögerliche Verhaltensweise der EZB noch das bestimmte Vorgehen der Fed konnten die Finanzmärkte beruhigen. Das Gefühl der Hilflosigkeit macht sich breit.

Immerhin zeigt der Zukunftsoptimismus eine Stabilisierung auf niedrigem Niveau an: Der Wert von +0,1 deutet an, dass viele Anleger das Schlimmste für überstanden halten.

Entsprechend ist die Investitionsbereitschaft auf +2,6 angesprungen. Schnäppchenjäger scharren mit den Füßen.

Das Euwax-Sentiment der Privatanleger ist auf +3 gesprungen und zeigt eine gestiegene Risikobereitschaft an. Es wird gehebelt auf eine Erholung spekuliert.

Ganz anders verhalten sich die institutionellen Anleger, die sich über die Eurex absichern. Das Put/Call-Verhältnis von 2,9 zeigt eine sehr hohe Absicherungsneigung dieser Anlegergruppe an.

Auch in den USA zeigt das Put/Call-Verhältnis der CBOE steigende Absicherungen, also Put-Käufe an.

Die Investitionsquote der US-Fondsanleger ist von 50% auf 32% zurück gegangen. Auch hier dominiert Vorsicht.

US-Privatanleger haben eine Bulle/Bär-Quote von -39%. 58% der Anleger sind pessimistisch eingestellt. Das sind fast so viele wie vor 6 Wochen, als mit 59,4% ein Allzeitrekord geschrieben wurde.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 15 extreme Angst an. Auch der Short ränge Oscillator des S&P 500 ist auf einen Wert von -10 gefallen und zeigt einen extrem überverkauften Markt an. Zumindest kurzfristig sollte es also bald zu einer Gegenbewegung kommen.

Interpretation

Binnen zwei Wochen ist der DAX um 12% eingebrochen. Die globalen Probleme scheinen zu groß zu sein, um sie zu lösen. Entsprechend verzweifelt sind die Anleger. Mit Ausnahme des Euwax-Sentiments, wo Privatanleger opportunistisch Long-Spekulationen aufbauen, zeigen sämtliche Stimmungsindikatoren die Panik an, die wir auch von der Kursentwicklung ablesen können.

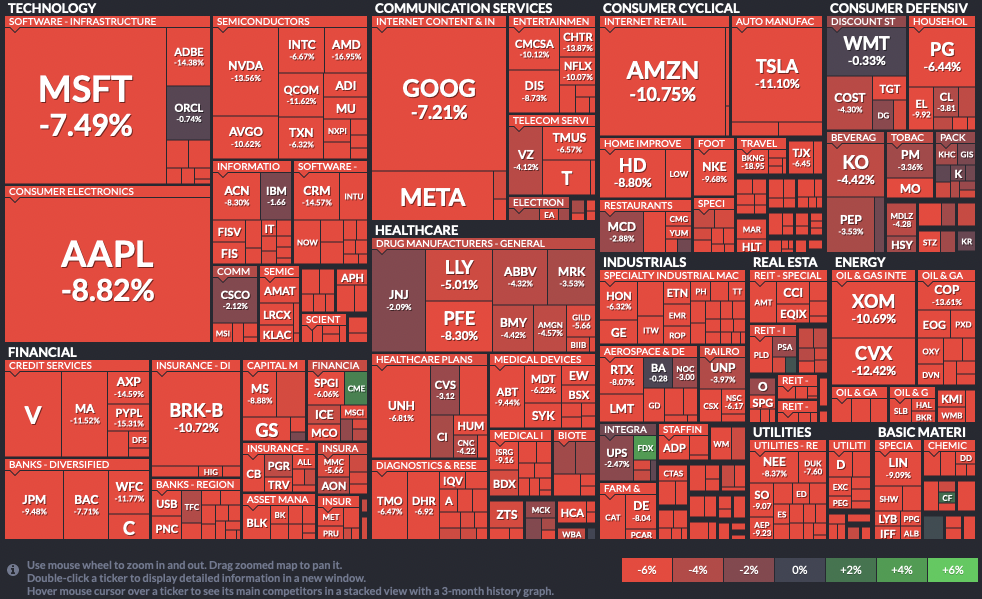

Binnen zwei Wochen ist der DAX um 12% eingebrochen. Die globalen Probleme scheinen zu groß zu sein, um sie zu lösen. Entsprechend verzweifelt sind die Anleger. Mit Ausnahme des Euwax-Sentiments, wo Privatanleger opportunistisch Long-Spekulationen aufbauen, zeigen sämtliche Stimmungsindikatoren die Panik an, die wir auch von der Kursentwicklung ablesen können.Diese Woche wurden alle Aktien ausverkauft. Es gab keine Branche, in der sich Anleger verstecken konnten.

Abbildung 1: Wochenentwicklung der S&P 500 Aktien

Wir nutzen die Sentiment-Theorie, um antizyklisch zu handeln. Bei Euphorie nehmen wir Gewinne mit. Gut, das ist nun schon seit längerem nicht mehr vorgekommen. Aber bei Panik kaufen wir ein. Und so würde ich mich auch dieses Mal verhalten. Nicht alles auf eine Karte setzen, denn die Probleme sind wirklich erdrückend, das muss sogar ich zugeben. Doch es sind schon sehr viele Aktien extrem günstig. In "normalen" Börsenzeiten kauft man diese Aktien nicht, weil sie zu teuer sind. Jetzt gibt es sie günstig, sozusagen als Schnäppchen, also sollte man zumindest mit kleinen Beträgen zuschlagen.

Kann die Stimmung noch schlimmer werden? Was, wenn ein großes Unternehmen aufgrund der hohen Rohstoffkosten in die Insolvenz schlittert? Was, wenn China mit Taiwan ernst macht? Aber selbst das wäre, so mein aktueller Eindruck, lediglich die Bestätigung der schlimmsten Befürchtungen.

Goldanleger verstehen die Welt nicht mehr: Da ist doch das Gold eigentlich der sichere Hafen, doch der Goldpreis steigt und steigt nicht an, obwohl die Welt im Chaos liegt. Die Stimmung am Goldmarkt ist auf dem Nullpunkt. Gleichzeitig ist der Zukunftsoptimismus hoch, für die Zukunft erwarten Goldanleger höhere Notierungen. Eigentlich ist das eine gute Startposition für steigende Preise.

Am Ölmarkt sehen wir das genau entgegengesetzte Bild: die Stimmung ist super, immerhin ist der Ölpreis seit Kriegsausbruch von 90 auf 120 USD gesprungen. Doch die Zukunftsaussichten werden nun von Pessimismus dominiert: Das kann so nicht weitergehen, könnte man meinen. Ein solches Stimmungsbild würde zu einer zwischenzeitlichen Verschnaufpause der Ölrallye passen. Doch für ein endgültiges Ende der Ölpreisrallye brauchen wir neben Euphorie auch noch übertrieben bullische Erwartungen.

Für den Bitcoin ist die Stimmung nach -30% im Bitcoin-Preis in der abgelaufenen Woche am Boden. Wir messen die extremste Niedergeschlagenheit seit Beginn der Bitcoin-Umfrage. Auch der 5-Wochendurchschnitt notiert auf dem niedrigsten Niveau. Und auch die Zukunftserwartung für den Bitcoin ist extrem negativ. Hier sehen wir ein Bild, das Angst und Panik signalisiert. Ein Boden im Bitcoin ist in Reichweite. Schade nur, dass diese Interpretation eher zeitlich als preislich interpretiert werden muss.

Zeitlich würde ich meinen, dass wir innerhalb der kommenden 10 Tage ein Tief im Bitcoin sehen müssten, das für viele Wochen, wenn nicht Monate, den Tiefpunkt des Ausverkaufs definieren dürfte. Bei welchem Preis dies in den kommenden Tagen geschehen wird, das lässt sich leider nicht ableiten: Ob bei den aktuell 20.000 oder aber erst bei 10.000 bis 12.000 ist noch offen.

04. Ausblick: Don't fight the Fed

Was soll ich Ihnen sagen: Auch ich bin tierisch unzufrieden mit dem Verlauf dieser Woche. Die negativen Entwicklungen haben wir alle kommen sehen. Die Intensität des Ausverkaufs überrascht dennoch. Es bleibt uns nichts anderes übrig, als darauf zu vertrauen, dass die Positionen im Portfolio im Falle einer Erholungsbewegung an den Aktienmärkten überproportional profitieren werden.

Inhaltlich habe ich am vergangenen Dienstag ausführlich im Rahmen unserer Videokonferenz meine Einschätzungen dargelegt. Die Aufzeichnung können Sie sich jederzeit nochmals anschauen:

Videokonferenz 14.6.2022

Meine Einschätzung zur Zinsentscheidung finden Sie in den Updates. Obwohl die Aktienmärkte nun weit gefallen sind, ändert das nichts an meiner Einschätzung. Der große Zinsschritt war gut. Anleger haben jedoch das Vertrauen in die Fähigkeiten der Fed verloren. Ich sehe das anders: "Don't fight the Fed", heißt es in den USA, bekämpfe niemals die Fed. Wer die Fed unterschätzt, lag in den vergangenen 130 Jahren IMMER falsch.

Ich muss schon zugeben, dass die Liste der negativen Entwicklungen erdrückend ist. Meine Zuversicht nährt sich aktuell überwiegend aus der Erfahrung, dass die Nacht genau dann am dunkelsten ist, bevor die Sonne aufgeht.

05. Update beobachteter Werte: Snap-On, DAX, Sixt

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Snap-On: Neue Dividendenposition eröffnen

Di, 14. Juni um 15:14 Uhr

Ich würde heute Swap-On aufschnappen ;-)

Der Ausverkauf / Crash der vergangenen Tage hat die Märkte ins "überverkaufte" Terrain geführt, ich würde die günstigen Kurse zum Kaufen nutzen. Wir haben am Freitag bereits einen kleinen Kauf getätigt, heute tätigen wir den zweiten Kauf. Damit ist unsere Cash-Position 13,4% auf 9% reduziert. Morgen wird Jay Powell die Zinsentscheidung bekannt geben. Mag sein, dass die Märkte darauf nochmals negativ reagieren, keine Ahnung. Wir haben dafür dann noch ein wenig Pulver trocken.

Snap-On ist ein Anbieter von Profi-Werkzeug für Autowerkstätten, für die Flugzeugwartung und weitere Maschinen. Handwerkzeuge, Werkzeugmaschinen, Klimageräte, sonstiges Zubehör bis hin zu Werkstattwagen befinden sich im Produktangebot von Snap-On. Wir laufen auf eine Rezession zu. Werkzeug wird immer benötigt und vor dem Hintergrund einer drohenden Rezession wird man ein Neukauf wohl zugunsten einer Reparatur des Alten aufgeschoben.

Snap-On wird mit einer Marktkapitalisierung von 11 Mrd. USD bewertet, der Jahresumsatz beträgt 4,6 Mrd. USD. Nächstes Jahr befindet sich mehr Cash als Schulden in der Bilanz. Das Umsatzwachstum beträgt 4-5%.

Fast schuldenfrei und wenig Investitionsbedarf, so verfügt Snap-On über eine freie Cashflowquote von 6,9%, Ziel 7,5% bis 2025. Nur rund ein Drittel des Jahresgewinns wird als Dividende ausgeschüttet. Derzeit werden 1,42 USD/Quartal ausgeschüttet, also 5,68 USD/Jahr. Das entspricht beim Kurs von 202,- USD je Aktie einer Dividendenrendite von aktuell 2,8%.

In den USA ist es durchaus üblich, die Dividenden quartalsweise auszuzahlen, bitte lassen Sie sich dadurch nicht verwirren.

In den vergangenen 10 Jahren hat Snap-On 10 Dividendenanhebungen durchgeführt, also jedes Jahr eine. Das spricht für die Beständigkeit des Geschäfts und für die konservative Planung der Geschäftsführung.

Apropos Geschäftsführung: CEO Nick Pinchuk war vor zwei Monaten bei CNBC und sprach darüber, dass sein Unternehmen die Werkzeuge lokal produziert und somit von Lieferkettenproblemen nicht oder kaum betroffen ist. Hier der Link zum Video: https://www.cnbc.com/2022/03/08/snap-on-ceo-says-80percent-of-what-we-sell-off-the-trucks-here-in-america-is-made-in-the-us.html.

Ich hoffe, Snap-On erweist sich als das, was ich aus der Analyse abgeleitet habe: krisenfest! Ich würde eine erste Dividendenposition zu Kursen unter 200 EUR eröffnen. Bitte schauen Sie sich den aktuellen Kurs an und verwenden Sie limitierte Kaufaufträge, weil das Handelsvolumen der Aktie hier in Deutschland nicht besonders hoch ist.

DAX: Powell versteht: 1 Bewerber je 2 offene Stellen

Do, 16. Juni um 15:37 Uhr

Es tut so gut, jemanden mit gesundem Menschenverstand zu hören. Jay Powell hat diese Woche den US-Leitzins um 0,75% angehoben. Seit 1994 ist das der größte Zinsschritt der US-Notenbank. Der wichtigste Satz aus der Begründung: "Derzeit gibt es einen Arbeitssuchenden auf zwei offene Arbeitsplätze."

Die US-Notenbank hat im Unterschied zur EZB ein doppeltes Mandat: Geldwertstabilität und Arbeitsmarkt. Die EZB darf sich ausschließlich um die Geldwertstabilität kümmern. In den USA stehen sich Arbeitsmarkt und Geldwertstabilität manchmal gegenseitig im Weg, so dass die Fed ein Spagat machen muss.

Doch derzeit passen beide Ziele zusammen, machte Jay Powell diesen Mittwoch klar: Aktuell sei das oberste Ziel der US-Notenbank die Eindämmung der Inflation. Und wenn der Arbeitsmarkt darunter leiden sollte, dann lediglich indem künftig nicht mehr ein Arbeitssuchender auf zwei Stellen kommt, sondern vielleicht nur ein Arbeitssuchender auf eine Stelle. Die niedrige Arbeitslosenquote von 3,6% werde darunter nicht leiden, so Powell.

Tatsächlich habe ich im VWL-Studium gelernt, dass es eine strukturelle Arbeitslosigkeit immer geben wird. Jobwechsel, Auszeit oder einfach nur zeitliche Lücken zwischen zwei Jobs machen eine Arbeitslosenquote von 0% unmöglich. Tatsächlich spricht man bei 4% von Vollbeschäftigung. Wenn in den USA also die Arbeitslosenquote von aktuell 3,6% auf 4,1% ansteigt, wie von der Fed prognostiziert, dann handelt es sich um eine Gesundung des Arbeitsmarktes, ein Abbau der aktuell angespannten Lage für Unternehmen, die keine Arbeitskräfte mehr finden. Sie haben sicherlich schon davon gehört, dass Containerschiffe nicht mehr abgefertigt werden können, weil das Hafenpersonal fehlt.

Powell hat mehrfach betont, die Eindämmung der Inflation sei das unumstrittene Ziel der künftigen Geldpolitik. Man werde nicht ruhen, bis das Inflationsziel (Notenbankprognose für in zwei Jahren) wieder auf 2% gesenkt sei (aktuell 3,4%).

Ein pawlowscher Reflex der Finanzmärkte auf Zinserhöhungen ist die Angst vor einer Rezession, was Unternehmen belasten würde. Aktien werden daher bei steigenden Zinsen verkauft. Ein Zinsschritt von 0,75%, der größte seit 28 Jahren, qualifiziert sich als erschreckendes Ereignis für den Finanzmarkt, es sollte nun eigentlich ein heftiger Ausverkauf folgen. Im DAX sehen wir genau das, ich komme später darauf zu sprechen.

Die US-Indizes schossen jedoch in die Höhe. Dafür gibt es eine Reihe von Gründen, die sich in einem zusammen fassen lassen: Jay Powell ist ein intelligenter Volkswirt, der die Mechanismen der freien Märkte versteht und seine Strategie verständlich kommunizieren kann.

Powell bestätigte, dass natürlich die Nachfrageseite der Binnenkonjunktur durch die Zinserhöhung belastet werde. Doch die Nachfrageseite sei derzeit nicht das Problem der Konjunktur, sondern das Problem der Inflation. Die Angebotsseite laste auf der Konjunktur. Wenn er die Nachfrageseite ein wenig bremse, würde nur überschüssige Liquidität abgeschöpft, nicht jedoch die Konjunktur belastet ... bzw. nicht besonders stark belastet.

Soll heißen, wenn aufgrund der Zinserhöhung künftig weniger billiges Geld zur Verfügung steht, dann werden auch weniger unsinnige Geschäftsträumereien finanziert, die mit defizitärem Geschäftsmodell und utopischen Gehältern Arbeitskräfte den profitablen Geschäften wegnehmen.

Natürlich arbeitet jeder Hochschulabgänger lieber für ein Jahresgehalt von 50.000 Euro an einem fliegenden Auto, als für 40.000 Euro im Containerterminal.

Zum Immobilienmarkt sagte Powell, dass die Immobilienpreise zu hoch seien für eine junge Familie. Er sprach nicht über die Finanzierungskosten, die er mit dem Zins beeinflussen kann, sondern er sprach über die Immobilienpreise. Die Preise sind zu hoch. Angebot und Nachfrage sind nicht im Gleichgewicht, da es mehr Nachfrage als Angebot gibt. Dadurch stehen die Preise nicht mehr im Verhältnis zum Gehaltsniveau. Entweder das Gehaltsniveau steigt, oder die Immobilienpreise fallen... vermutlich werden sich beide aufeinander zu bewegen.

Der Einzelhandel macht zwei Drittel der US-Konjunktur aus. Auf der einen Seite beginnen Einzelhändler nun, ihre zu vollen Lager mit Preisnachlässen zu verschleudern. Auf der anderen Seite sind die wirklich gefragten Produkte nicht verfügbar: Meine Sony-Kamera, die ich seit Februar dringend haben möchte, wird derzeit in Japan nicht produziert, weil es keine Chips dafür gibt. Ein neues Rad, das ich mir für diesen Sommer gewünscht hätte, hat eine Lieferzeit von aktuell zweieinhalb Jahren.

Das Problem ist die Angebotsseite: Solange in der Ukraine Krieg geführt wird und solange China die Null-Covid-Strategie mit Lockdowns verfolgt, wird es einen Mangel in vielen Produktkategorien geben. Diese beiden geopolitischen Dinge befinden sich nicht im Einflussbereich der US-Notenbank. Aber diese beiden Ereignisse belasten die weltweite Chipverfügbarkeit, den weltweiten Energiepreis, die weltweiten Nahrungsmittelpreise etc.

Es ist nicht die Aufgabe der US-Notenbanken, diese globalen Probleme durch zu viel Liquidität zu bekämpfen. Powell hat erkannt, dass er das Ungleichgewicht zwischen Angebot und Nachfrage durch eine zu lockere Geldpolitik weiter befeuern würde. Durch höhere Zinsen bremst er die Nachfrage. Die Auswirkung auf das Angebot bleibt vernachlässigter.

Sollte es zu einer Rezession in den USA kommen, dann sicherlich nicht durch die Geldpolitik, sondern durch den Mangel an Arbeitskräften, an Chips, an Immobilien und durch zu hohe Energie- und Nahrungsmittelpreise. Alles Dinge außerhalb seines Einflussbereichs.

Die Auswirkungen solcher globalen Verwerfungen müssen durch die Politik (Fiskalpolitik) bekämpft werden, nicht durch die Notenbank (Geldpolitik).

Powell hat dadurch ein weiteres Signal ausgesendet ... und zwar in die Welt: Wir US-Amerikaner kümmern uns um die USA. Kümmert ihr Euch bitte um Eure eigenen Probleme, denn wir werden Eure Probleme nicht lösen.

Die USA tragen die ultralockere Geldpolitik der EZB nicht weiter mit. Bislang konnte die EZB behaupten, die Bekämpfung der Inflation sei nicht ihre Aufgabe, auch in den USA sei man machtlos. Ab jetzt heißt es jedoch, die USA werden die Inflation im eigenen Land bekämpfen und vermutlich künftig niedrigere Inflationsraten ausweisen als Europa. Als man noch im Chor gemeinsam über Russland und China schimpfen konnte, sah die ultralockere Geldpolitik alternativlos aus. Ab jetzt gibt es eine Alternative.

Für mich sieht es so aus, als habe Jay Powell unserer EZB-Chefin Christine Lagarde plötzlich die Kleidung vom Leib gerissen, Lagarde steht nun nackt da mit ihrer Präferenz für niedrige Zinsen zur Staatsfinanzierung. Auch bei uns die der Arbeitsmarkt leer gefegt, Flüge werden gecancelt, weil das Personal fehlt. Cafés schließen einige Tage in der Woche mangels Personal. Von Lehrkräften bis zu Ingenieuren höre ich ohnehin seit Monaten, dass kein Personal zu finden sei.

Die Immobilienpreise sind ebenfalls in die Höhe geschnellt. Wohnraummangel ist das Schlagwort, es wird jedoch mehr gemietet, weil die Preise zu hoch sind.

In einer ersten Reaktion sprangen die US-Märkte an. In der Nacht zum Donnerstag brachen die Kurse plötzlich ein, der DAX verzeichnete ein Tagesminus von bis zu 3%. Ich vermute, dass viele internationale Anleger ihre europäischen Aktien verkaufen und nun lieber in US-Aktien anlegen. Der US-Aktienmarkt startet zwar auch dick im Minus, doch es würde mich nicht wundern, wenn später am Donnerstag die Kurse drehen. Ich werde mich jetzt also auf die Suche nach Aktien machen, die wir kaufen können.

Es werden kurzfristige Spekulationen sein. Denn wenngleich die US-Notenbank nun intelligent gehandelt hat, so sind die geopolitischen Verwerfungen noch nicht vom Tisch. Ich gehe daher davon aus, dass wir eine Rezession erleben werden (zwei aufeinanderfolgende Quartale mit negativen Wachstumsraten). Doch die Rezession wird nicht mangels Nachfrage, sondern mangels Angebot erfolgen. Und das fehlende Angebot kann man nicht mit mehr Geld lösen, sondern durch politische Entscheidungen.

Sixt: Spekulation auf Prognoseanhebung

Fr, 17. Juni um 12:42 Uhr

Es geht drunter und drüber an den Finanzmärkten. Ich habe eine Spekulation für Sie herausgesucht, die uns in diesen turbulenten Tagen vielleicht unabhängig von den globalen Problemen Freude bereiten kann. Sixt hat am 2.3. seine Prognose für das laufende Jahr veröffentlicht, da war der Krieg Russlands gegen die Ukraine gerade eine Woche alt und führte sicherlich zu einer besonders "konservativen", also niedrigen Prognose.

Ich habe mir Sixt im Detail angeschaut und bin der Ansicht, dass die derzeit kursierende Prognose von Sixt zu niedrig ist und daher demnächst angehoben wird. Schauen wir uns zunächst Sixt ein wenig genauer an.

Das Familienunternehmen Sixt wurde 1912 mit drei Fahrzeugen gegründet. Im Ersten Weltkrieg wurde die Flotte von Sixt vom deutschen Heer konfisziert. Die durch den Wiederaufbau zwischen den beiden Weltkriegen entstandene Flotte wurde im Zweiten Weltkrieg erneut durch die Wehrmacht requiriert. Es folgte nach dem Krieg erneut der Wiederaufbau. 1967 bot Sixt als erstes deutsches Unternehmen das Leasing an. 2011 erfolgte die Expansion in die USA. Im gleichen Jahr startete Sixt im Joint Venture mit BMW DriveNow. Der 50%-Anteil von Sixt wurde 2018 durch BMW vollständig übernommen, der Erlös von 209 Mio. Euro führte zu einer Sonderdividende. 2015 wurde die Leasing-Sparte an die Börse gebracht, Erlös 248 Mio. Euro.

Seither konzentriert sich Sixt auf neue "Besitzformen" des Autos. 2019 wird der eigene Carsharing Dienst "Sixt share" gestartet. Autovermietung, Carsharing und Fahrdienste werden in einer App vereint. 2021 geht Sixt eine Kooperation mit Mobileye ein, einem führenden Anbieter im Umfeld des autonomen Fahrens. Noch in diesem Jahr sollen in München erste autonom fahrende Taxis durch die Stadt rollen.

Konzernstruktur

So unterscheidet der Konzern derzeit fünf Geschäftsfelder:

1. Sixt rent: Weltweit 2.100 Vermietungsfilialen mit 240.000 PKWs und LKWs, 500 Stationen davon in Deutschland. In Europa und den USA besitzt Sixt die Filialen selber, außerhalb dieser Regionen sind es Franchise-Partner.

2. Sixt share: Berlín, Hamburg, München und Holland bieten Autos minutenweise an. Bislang wurden 100 Mio. Km Fahrten zurückgelegt, allein 2021 wurden 2,5 Mio. Fahrten absolviert.

3. Sixt ride: In über 400 Städten in 50 Ländern werden Taxis, Limousinen und Chauffeur-Dienste angeboten. Dazu kooperiert Sixt in Deutschland mit dem Taxigewerbe, in den USA mit Lyft (Wettbewerber von Uber). Mit 2.500 Partnern hat Sixt so Zugriff auf 5 Mio. Fahrer.

4. Sixt+: Derzeit in acht Ländern bietet Sixt Neuwagen im Abo an. Bis Ende des Jahres sollen über 16.000 Aboverträge verkauft sein. Die monatliche Rate deckt auch alle üblichen Nebenkosten.

5. Sixt Micro: Mit dem Partner TIER werden E-Roller sowie rund 3.500 E-Mopeds in Berlin, Hamburg, Köln und München angeboten. Bislang wurden 300.000 Fahrten absolviert, Ihr Autor steuerte fünf Fahrten bei :-)

Lukrative Märkte wie Europa und die USA bearbeitet Sixt "asset-heavy", also mit eigenen Filialen, die eine eigene Fahrzeugflotte unterhalten. Andere Märkte werden von Franchisenehmern in eigener Verantwortung bearbeitet, also "asset-light". Das Geschäftsmodell mit eigenen Fahrzeugen bindet also eine Menge Kapital, ist aber sehr lukrativ. Franchisenehmer hingegen arbeiten in die eigene Tasche und liefern nur einen kleinen Teil des Gewinns an Sixt ab. Diese Art des Geschäfts ist risikoarm und schont die Bilanz. In den vergangenen 10 Jahren befanden sich stets rund 52% der Fahrzeuge im Besitz von Sixt, 48% im Besitz der Franchisnehmer.

Zwei Drittel des Geschäfts macht Sixt derzeit mit Privatkunden, Tendenz steigend. Der Umsatz mit Geschäftskunden ist in der Coronazeit stärker zurück gegangen als der Umsatz mit Privatkunden.

Abbildung 2: Entwicklung des Zielmarktes von Sixt

Quelle: Unternehmenspräsentation S. 4

Während der klassische Markt für Mietwagen weltweit ein Marktvolumen von 83 Mrd. USD hat, könnte Sixt den Zielmarkt bis 2030 auf 6.700 Mrd. USD ausweiten, wenn Fahrdienste, Car-Sharing und Privatwagen im Abo-Modell hinzu kommen. Diese neuen Märkte sind Wachstumsmärkte mit Wachstumsraten von 15% p.a.

Problem der Vergleichbarkeit

2015 brachte Sixt die Leasingtochter an die Börse. 2019 verkaufte Sixt über die Hälfte seiner Beteiligung und konsolidiert seither das Leasinggeschäft nicht mehr in der Bilanz. Lediglich die 2019er-Bilanz berücksichtigt die Auswirkungen dieser Transaktion, ältere Zahlen wurden von Sixt nicht um diese Transaktion bereinigt. Daher sind alle verfügbaren Vergleichszahlen von 2018 und älter nicht mehr aussagekräftig. 2020 folgte dann der Coronacrash und seither kommt es zu einer Erholung, in der der Umsatz noch immer nicht auf Vor-Coronaniveau angewachsen ist, der Gewinn sich jedoch mehr als verdoppeln konnte.

Institutionelle Anleger brauchen lange Zahlenreihen, um ihre Investmententscheidung zu begründen. Entweder sie rechnen sich mit Hilfe vieler Annahmen alte Zahlen selber aus, oder aber sie suchen sich lieber eine andere Aktie.

Aber es wird noch schwerer: Ein maßgeblicher Anteil am Umsatz haben die Autoverkäufe. Sixt hält Fahrzeuge durchschnittlich 6 Monate, das ist wesentlich kürzer als bei Wettbewerbern. Außerdem werden die Rückkaufpreise meist bereits beim Einkauf vereinbart, 85% der Flotte trägt bereits vom ersten Einsatztag ein festes Verkaufspreisschild.

In der Corona-Pandemie gelang es Sixt dadurch, sehr schnell auf den Nachfrageeinbruch zu reagieren. Die Flotte wurde schneller dezimiert als bei den Wettbewerbern. Dadurch kam es bei Sixt zu einem erheblichen Kapitalzuflüssen: Es wurden weniger Neufahrzeuge gekauft und viele 6-Monate alte Fahrzeuge verkauft. Hertz meldete während Corona Insolvenz an. Europcar wurde von VW (66%) und zwei Finanzinvestoren aufgefangen. Avis Budget ist zwar agil und lukrativ, hat das Geschäft aber so stark finanziert, dass nach der Zinslast kaum Gewinn übrig bleibt.

In Europa konnte Sixt durch die Pandemie den Marktanteil von 17% auf 24% ausweiten, in den USA von 1,7% auf 2,6%. Doch es ist nicht nur die Flexibilität, die Sixt einen Wettbewerbsvorteil verschafft. Auch die stets pfiffige Werbung würde ich nennen.

Abbildung 3: Kreative Sixt Werbung

Quelle: Sixt Unternehmensseite

Und die Fokussierung auf Premium-Fahrzeuge (Cabrios, große Limousinen, Vans), bei denen die Preissensitivität geringer ist, hilft auch, Krisen besser zu überstehen. Eingangs zeigte ich die vielen Geschäftsfelder des Unternehmens. Daraus wird schnell ersichtlich, wie stark Sixt Zukunftsthemen entwickelt und frühzeitig in ein funktionierendes Geschäftsmodell überführt. Damit gehört Sixt zu den Innovatoren der Branche.

Ich würde mal behaupten, dass das traditionelle Mietwagengeschäft ein Auslaufmodell ist. Künftig wird sich Sixt nicht mehr mit Europcar und Avis messen, sondern mit Waymo, Uber, Tesla und Apple.

Trigger

Sixt beschäftigt seine IT-Entwickler in Deutschland, Indien und der Ukraine. Ich weiß nicht, welchen Einfluss der Ukraine-Krieg auf die Entwicklungskapazitäten des Konzerns haben wird. Der Chipmangel führte bereits zu einem sprunghaften Anstieg der Preise auf dem Gebrauchtwagenmarkt. Doch die Inflationsbekämpfung könnte eine Rezession nach sich ziehen, was diese Preissprünge wieder ausradieren könnte. Auch haben Wettbewerber wie Apple, Alphabet und Tesla eine andere Qualität als Hertz, Europcar und Avis. Ich möchte hier also derzeit keine langfristige Wette eingehen, sondern lediglich eine kurz laufende Spekulation.

Sixt beschäftigt seine IT-Entwickler in Deutschland, Indien und der Ukraine. Ich weiß nicht, welchen Einfluss der Ukraine-Krieg auf die Entwicklungskapazitäten des Konzerns haben wird. Der Chipmangel führte bereits zu einem sprunghaften Anstieg der Preise auf dem Gebrauchtwagenmarkt. Doch die Inflationsbekämpfung könnte eine Rezession nach sich ziehen, was diese Preissprünge wieder ausradieren könnte. Auch haben Wettbewerber wie Apple, Alphabet und Tesla eine andere Qualität als Hertz, Europcar und Avis. Ich möchte hier also derzeit keine langfristige Wette eingehen, sondern lediglich eine kurz laufende Spekulation.Anfang März stellte Sixt für das laufende Jahr einen "deutlich steigenden" Umsatz in Aussicht bei einer Gewinnentwicklung (EBT) von -14% bis +8%. Unsicherheiten gibt es mehr als genug: Wir wirkt sich die Inflation auf die Nachfrage nach Fahrzeugen aus? Wie wirken sich die erhöhten Spritkosten aus? Ein Nachfragerückgang wäre nicht überraschend.

Doch die Zahlen für Q1 lagen bereits deutlich über den Erwartungen. Im Mai wurden ein Umsatzwachstum von 67% und ein Gewinnsprung (nach Verlust im Vorjahr) verkündet. Q1 war noch stark durch Corona-Lockdowns bedingt, so dass wir in diesem Sommer erst sehen werden, wie stark Sixt inzwischen aufgestellt ist. Marktanteilgewinne und eine gestiegene Profitabilität treffen dann auf eine neue Reiselust der corona-müden Urlauber.

Auf Mallorca haben sich die Mietpreise gegenüber 2019 fast verdoppelt. Die Anzahl der Buchungen ist nahezu wieder auf dem Vorcorona-Niveau. Der Chipmangel führt weiterhin zu knappen Fahrzeugen weltweit, im Zweifel muss man eben mieten.

Sie haben sicherlich die Auswirkung der Chipknappheit auf die Automobilbranche verfolgt: Es werden vorzugsweise die Premium-Fahrzeuge gebaut, weil dort die Marge am größten ist. Gerade diese Fahrzeuge werden von Sixt eingesetzt, der Mangel dürfte also auf der Beschaffungsseite für Sixt überschaubar sein. Knapp sind die gewöhnlichen, günstigen Autos. Wer keines mehr vor dem Sommer bekommt, wird sich vielleicht mal ein Cabrio gönnen.

Spaß macht in diesem Zusammenhang die Erkenntnis, dass der Marktanteil in den USA mit nur 2,7% noch viel Luft nach oben hat. Der US-Markt ist mit einer Marge von 28% deutlich lukrativer als der europäische Markt mit 20%.

Vorzugsaktie mit deutlichem Bewertungsabschlag

Sixt hat Stammaktien und Vorzugsaktien. 62% der Stammaktien befinden sich in der Hand der Sixt-Familie. Die Vorzugsaktien befinden sich im Streubesitz und haben einen Dividendenvorteil. Aktuell notiert die Stammaktie bei 112 Euro, die Vorzugsaktie bei 68 Euro, bei gleicher Dividende. Ich würde mir daher die Vorzugsaktie ins spekulative Portfolio holen, vielleicht profitiert die Vorzugsaktie auch einfach nur von einem Abbau dieser Bewertungsdifferenz.

Seit vergangenem November ist die Vorzugsaktie von Sixt von 95 auf nunmehr 68 Euro eingebrochen. Ich kann Ihnen nicht versprechen, dass wir hier den Boden sehen. Doch bei einem KGV 23e von 18 bei hohen Wachstumsraten im Gewinn finde ich die Bewertung günstig genug, um auch einen weiteren Abwärtsmove entspannt auszusitzen. Ich würde also heute die Vorzugsaktie zu Kursen unter 70 Euro ins spekulative Portfolio holen.

06. Übersicht HT-Portfolio

| Spekulation (≈20%) =19,9% | WKN | 16.6.22 | Woche Δ | Σ '22 Δ | Anteil 8x2,5% | ! | C19 | % | le |

| BVB Borussia Dortmund | ETR:BVB | 3,58 € | -7% | -11% | 2,6% | C | - | 0 | 0 |

| Goodyear Tire & Rubber | GT | 10,42 € | -9% | -30% | 2,2% | C | - | 0 | - |

| PVA Tepla | ETR:TPE | 20,02 € | -9% | -26% | 2,3% | A | 0 | 0 | + |

| Disney | DIS | 90,71 € | -5% | -22% | 2,3% | A | - | 0 | + |

| Morgan Stanley | MS | 70,34 € | -5% | -13% | 2,5% | A | 0 | + | + |

| Coterra Energy | CTRA | 25,28 € | -22% | -1% | 2,9% | A | 0 | + | + |

| Anheuser Bush InBev | 1NBA | 49,16 € | -1% | -1% | 2,6% | A | 0 | + | + |

| Sixt VZ | ETR:SIX3 | 68,30 € | -10% | 0% | 2,5% | A | 0 | 0 | 0 |

| Wachstum (≈30%) =25,7% | WKN | 16.6.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! | |||

| Wheaton Precious Metals | ETR:SII | 36,87 € | -6% | -1% | 3,4% | B | 0 | 0 | + |

| Medios | ETR:ILM1 | 26,65 € | -5% | -13% | 7,5% | B | 0 | + | + |

| Flatex | ETR:FTK | 10,22 € | -15% | -50% | 6,2% | B | + | + | + |

| BioNTech | BNTX | 121,35 € | -11% | -43% | 3,1% | C | + | 0 | 0 |

| Paypal | PYPL | 69,43 € | -7% | -48% | 5,4% | C | + | + | - |

| Dividende (≈30%) = 26,2% | WKN | 16.6.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! | |||

| Deutsche Post | ETR:DPW | 35,23 € | 1% | -38% | 2,8% | C | + | + | - |

| BASF | ETR:BAS | 45,30 € | -9% | -27% | 4,9% | C | 0 | + | - |

| Devon Energy | DVN | 54,75 € | -22% | 14% | 6,1% | A | 0 | + | + |

| Wienerberger | ETR:WIB | 22,34 € | -7% | -20% | 3,0% | A | + | - | + |

| CEWE | ETR:CWC | 82,00 € | -5% | -12% | 3,3% | A | 0 | 0 | + |

| Allianz | ETR:ALV | 183,44 € | 1% | -6% | 3,2% | A | 0 | + | + |

| Snap-On | SNA | 185,95 € | -7% | -6% | 3,0% | A | 0 | + | + |

| Absicherung (≈20%) =21,5% | WKN | 16.6.22 | Woche Δ | Σ '22 Δ | Anteil 3x6,6% | ! | |||

| Goldbarren 150 gr | 100 gr. | 5.606,00 € | 1% | 11% | 9,7% | A | + | + | + |

| Südzucker-Anleihe | A0E6FU | 82,90% | -1% | -7% | 6,8% | B | + | + | + |

| Bitcoin | Nuri | 19.698,09 € | -30% | -52% | 5,0% | B | + | + | 0 |

| Cashquote | |||||||||

| Σ-Portfolio Ergebnis seit 2022 | -8% | -25% | 6,7% |

| Heibel-Ticker | Gewichtung | Anzahl Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 19,9% | 8 | 8 | 2,5% |

| Wachstum | Enkelkinder | 30% | 25,7% | 5 | 5 | 6,0% |

| Dividende | Urlaub | 30% | 26,2% | 5 | 7 | 6,0% |

| Absicherung | Zins & Gold | 20% | 21,5% | 3 | 3 | 6,7% |

| Summe | 100% | 93,3% | 21 | 23 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzten Spalten werden für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. In der Spalte „C19“ wird die Auswirkung der Corona-Pandemie (Covid_19) eingestuft. So profitieren viele Technologieunternehmen von der Pandemie (+), während Freizeit-Unternehmen stark leiden (-). Ein „0“ symbolisiert, dass es entweder kaum einen Einfluss gibt, oder positive und negative Einflüsse sich die Waage halten.

„%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein. „le“ stuft den Einfluss der Deglobalisierung ein, wobei local economies (le) stärker profitieren dürften.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

07. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

08. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.de

oder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de