H E I B E L - T I C K E R P L U S

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

18. Jahrgang - Ausgabe 02 (13.01.2023)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/htp230115.pdf

Im heutigen Börsenbrief lesen Sie:

| 01. | Info-Kicker: Video-Call am Montag um 13:30 Uhr |

| 02. | So tickt die Börse: Suche nach neuen Favoriten für 2023 |

| - Wochenperformance der wichtigsten Indizes | |

| 03. | Sentiment: Bärentanz |

| - Interpretation | |

| 04. | Ausblick: Mein Jahresfahrplan |

| - Dividendenbereich | |

| - Wachstumsbereich | |

| 05. | Update beobachteter Werte: Südzucker-Anleihe, Morgan Stanley, Disney, Coterra Energy |

| - Südzucker-Anleihe: Anleihe um 13% angesprungen | |

| - Morgan Stanley: Vor den Q-Zahlen ein paar Zahlen | |

| - Disney: Aktivistischer Investor Nelson Peltz möchte Aufsichtsratsposten, Stopp Loss einziehen | |

| - Coterra Energy: 11% Dividendenrendite | |

| 06. | |

| 07. | Übersicht HT-Portfolio |

| 08. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 09. | An-/Ab-/Ummeldung |

01. Info-Kicker: Video-Call am Montag um 13:30 Uhr

Liebe Börsenfreunde,

*** IN EIGENER SACHE: VIDEOCALL JAHRESAUSBLICK ***

Jahresrückblick, Jahresausblick, Anpassungen in unserem Heibel-Ticker Portfolio und meine Anlagestrategie für 2023, ... es hat sich viel getan über den Jahreswechsel. Höchste Zeit, dass wir im Rahmen unseres monatlichen Video-Calls exklusiv für Heibel-Ticker PLUS Kunden die Dinge nochmals sortieren und vertiefen.

Monatlicher Heibel-Ticker Video-Call

Montag, 16.1. um 13:30 Uhr

Natürlich haben Sie wieder die Gelegenheit, während des Calls über die Chat-Funktion Fragen zu stellen. Vielleicht passt Ihnen die Zeit 13:30 Uhr am Montag gut und Sie können Ihre Mittagspause danach einrichten. Ich freue mich auf Sie.

Hier der Link:

Monatlicher Video-Call exklusiv für Heibel-Ticker PLUS Kunden am Montag, den 16.1. um 13:30 Uhr.

*** ENDE IN EIGENER SACHE: VIDEOCALL JAHRESAUSBLICK ***

In der heutigen Ausgabe begeben wir uns auf die Suche nach den neuen Favoriten für das Jahr 2023. Nach Fehleranalyse im Jahresrückblick und Strategieentwicklung im Jahresausblick gehen wir nun in die Umsetzung. Mein Fokus liegt auf NEUEN Favoriten, denn die Favoriten der vergangenen zehn Jahre haben ausgedient.

Im Kapitel 02 zeige ich Ihnen, dass die bisherige Rallye zum Jahresbeginn nicht viel mehr ist als eine Gegenbewegung. Die schlechtesten Aktien des Vorjahres gehören nun zu den größten Gewinnern. Eine Strategie ist das nicht, seien Sie also vorsichtig.

Die Sentimentanalyse in Kapitel 03 gibt der Rallye noch gute Chancen weiterzulaufen. Insbesondere die Skepsis ist unter Anlegern noch groß. Ganz ähnlich sieht es auch beim Gold aus, denn auch dort ist die Stimmung zwar gut, die Zukunftserwartung jedoch mau.

Im Kapitel 04 skizziere ich kurz, wie ich mir den DAX-Verlauf in diesem Jahr vorstellen könnte. Natürlich ist das keine Prognose, auf die ich Haus und Hof verwette. Eine solche Vorstellung hilft, die eigene Weltsicht in eine Marktentwicklung umzuwandeln und anschließend zu verfolgen. Sollte die Entwicklung von meiner Erwartung irgendwann abweichen, dann muss ich auch meine Weltsicht überdenken.

Doch vielleicht passt sie ja :-). Ich beginne heute mit der Suche nach Aktien, nach neuen Favoriten, die für das neue Jahr 2023 besser geeignet sind als die größten Verlierer des Vorjahres.

Die beiden heutigen Leserfragen in Kapitel 05 befassen sich mit einer Aktie, die privatisiert wurde: Boskalis. Außerdem hat ein Kunde mit einem Tesla-Derivat große Verluste erlitten, obwohl das Produkt einen "Sicherheitspuffer" von 40% hatte.

Im Kapitel 06 habe ich heute zu vier von unseren Titeln ein paar Hintergrundinformationen verarbeitet, damit Sie besser über diese Aktien (und Anleihe) Bescheid wissen.

Einen Hinweis möchte ich hier für alle geben: Wer noch SPACs hat, einen IPO aus dem vergangenen Jahr oder aber die Feme-Aktien wie Gamestop, AMC oder jetzt auch Bed Bath & Beyond, wer ehemalige Highflyer aus den Bereichen Cloud, Künstliche Intelligenz, autonomes Fahren und ähnlichen Hype-Branchen hat, der sollte diese Rallye nutzen, und seine Positionen verkaufen. Diese Titel haben in einem Portfolio 2023 nichts zu suchen.

Wer Apple, Microsoft, Meta, Alphabet, Amazon und Tesla hat, der braucht vielleicht nicht mehr den großen Kurseinbruch fürchten, denn der liegt hinter uns. Doch die nächste Rallye wird meiner Einschätzung nach nicht mehr von diesen Titeln getrieben, sie werden bestenfalls hinterher hinken.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Suche nach neuen Favoriten für 2023

Nach +5% in der ersten Woche des neuen Jahres folgten diese Woche weitere +4%, der DAX legte den besten Jahresstart seiner Geschichte aufs Parkett. Krieg, Inflation, Energiekrise, ... wer hätte das gedacht.

Nach +5% in der ersten Woche des neuen Jahres folgten diese Woche weitere +4%, der DAX legte den besten Jahresstart seiner Geschichte aufs Parkett. Krieg, Inflation, Energiekrise, ... wer hätte das gedacht.Aktien der Gesundheitsbranche (+7%) führen die Gewinnerliste an. Nicht jedoch die großen Pharmakonzerne wie Siemens Healthineers (+6%), Merck (+5%) und Fresenius (-2%), sondern der Versandhändler Shop Apotheke (+24%), Biotech-Unternehmen Morphosys (+18%) und Evotec (+13%). Also genau die Titel, die im vergangenen Jahr 60%, 75% oder gar 80% ihres Wertes verloren haben. Wir sehen hier also eine Gegenbewegung.

Aktien der Immobilienbranche (+7%) stechen in den ersten Tagen des neuen Jahres ebenfalls positiv hervor. TAG Immobilien (+20%), Grand City Properes (+12%) und Aroundtown (+11%) gehörten im vergangenen Jahr mit Verlusten von 50% und mehr ebenfalls zu den größten Verlierern.

Als drittbeste Branche dieser Woche läuft der Technologiebereich mit +5% über die Ziellinie. Cancom (+13%), Siltronic (+12%) und Delivery Hero (+10%) haben im vergangenen Jahr ebenfalls über 50% verloren.

Weitere Kurssprünge sehen wir diese Woche bei Wacker Chemie (+18%, -38% vom Hoch), Basler (+19% nach -50% vom Hoch) und FlatexDeGiro (+12% nach -70% im Vorjahr).

Löbliche Ausnahme der Wochengewinner ist SMA Solar mit +20%, die Aktie notiert auf einem 10-Jahreshoch!

Glauben Sie, dass Anlegen so einfach geht? Glauben Sie, dass Sie einfach nur die größten Verlierer des Vorjahres ins Depot holen müssen, um im Jahr 2023 die größten Gewinne zu erzielen?

Ich glaube das nicht. Was wir bislang gesehen haben, war eine Gegenbewegung. Jeder Bärenmarkt endet mit einer Gegenbewegung :-), doch irgendwann läuft diese Gegenbewegung aus. Und wenn sich eine Rallye daraus entwickeln soll, dann muss man diejenigen Aktien ins Depot holen, die am besten aus der Krise, die für den Bärenmarkt verantwortlich war, herauskommen.

Da am Aktienmarkt die Zukunft gehandelt wird, haben wir die Krise noch nicht einmal gesehen. Überhaupt ist es unklar, ob die Krise in Form von einer Rezession überhaupt kommt. Diese Woche haben starke Konjunkturdaten überrascht. Wie sollen wir da heute schon wissen, welche Unternehmen am besten durch die Krise segeln?

Tja, das ist nicht einfach. Doch genau das ist meine Aufgabe in diesen Tagen: Herausfinden, welche Aktien im Jahr 2023 am besten aufgestellt sind. Ich bin daher dabei, meine Kriterien für unsere Heibel-Ticker Portfoliobereiche zu überarbeiten.

Für die Vorselektion qualifizierter Dividendentitel haben wir unsere Auswertung auf das neue Jahr angepasst, also die Zukunftsdaten alle um ein Jahr verschoben. Wir haben die Indexzugehörigkeit aktualisiert, da ich mich auf große Unternehmen konzentrieren möchte. In den Kennzahlen werden Leasingverbindlichkeiten häufig nicht berücksichtigt, wir haben diese jedoch in einem separaten Schritt ausgewertet und Unternehmen mit zu hohen Verbindlichkeiten entfernt. Natürlich haben wir unsere Kriterien, die ich Ihnen im vergangenen Jahr vorgestellt habe, erneut angewendet. Hier eine Übersicht der Ergebnisse:

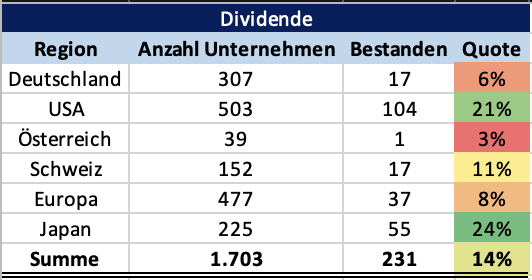

Abbildung 1: Auswertung nach Heibel-Ticker Dividendenkriterien

In Deutschland haben wir 307 Aktienunternehmen im Auge. Es handelt sich um die 160 Unternehmen der DAX-Familie (DAX, MDAX & SDAX) sowie um weitere deutsche Unternehmen mit einer Marktkapitalisierung von mindestens 100 Mio. Euro. Von diesen 307 Unternehmen erfüllen 17 unsere Dividendenkriterien. Damit qualifizieren sich 6% der betrachteten Unternehmen als Dividendenaktie.

Analog können Sie die Auswertung zu den Ländern USA (S&P 500), Österreich (ATX zzgl. Unternehmen mit mind. 100 Mio. Euro Marktkapitalisierung), Schweiz (SWX zzgl. 100 Mio. Marktkapitalisierung), Japan (Nikkei 225) sowie zu weiteren europäischen Aktien (Eurostoxx 600) lesen.

Die eine oder andere Änderung an unserem aus fünf Titeln bestehenden Dividendenportfolio werden wir wohl vornehmen. In Kapitel 04 gehe ich näher darauf ein, was wir überdenken müssen.

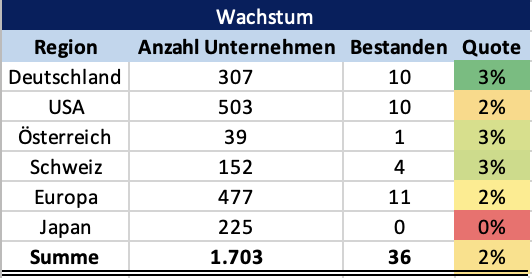

Eine entsprechende Auswertung haben wir auch nach unseren Wachstumskriterien vorgenommen. Hier das Ergebnis:

Abbildung 2: Auswertung nach Heibel-Ticker Wachstzumskriterien

Das Ergebnis bestätigt den Eindruck, der sich im Verlauf des vergangenen Jahres entwickelte: Nur noch sehr wenige Unternehmen qualifizieren sich aktuell als Wachstumsunternehmen. In Kapitel 04 gebe ich Ihnen die vollständige Liste.

Wir haben unser Portfolio bereits entsprechend angepasst: Statt Wachstumsaktien suche ich derzeit nach Aktien, deren Kurs nur die Folge eines Irrtums sein kann. Ein Marktirrtum. Wir werden für diesen Bereich Kriterien definieren, schwerpunktmäßig fundamentale Kriterien, mit deren Hilfe wir solche Kursschiefstände herauszufiltern versuchen.

Soweit ein kleiner Einblick in unsere systematische Umsetzung der Erkenntnisse aus Jahresrück- und Jahresausblick.

Derzeit läuft am Aktienmarkt eine Neubewertung der "alten" Welt, also Europas, allen voran Deutschlands. Der DAX ist seit Jahresbeginn bereits um 8% angesprungen, der S&P 500 bislang nur um 4%. Wie kommt es zu dieser unterschiedlichen Entwicklung?

Ganz offensichtlich ist der warme Winter eine positive Überraschung für die Anleger. Waren im Herbst noch die Bedenken groß, mit unseren Gasreserven über den Winter zu kommen, so zeigen aktuelle Kalkulationen, dass wir inzwischen ausreichend Gasreserven haben, um selbst einen Kälteeinbruch in den verbleibenden Wintertagen zu verschmerzen.

Ich denke aber auch, es liegt auch an der unterschiedlichen Zinspolitik. In den USA wurde der Leitzins bereits auf 4,25-4,5% angehoben. Die Inflation in den USA hatte ihren Zenit bereits im Juni bei 9% und ist seither auf 6,5% zurückgefallen. Die US-Notenbank begann bereits im Frühjahr mit Zinsanhebungen und bekämpfte die Inflation früh und bestimmt.

Die EZB war da ein wenig gemächlicher: Erst im Sommer begann man mit ersten Zinsanhebungen. Derzeit notiert der europäische Leitzins bei 2,5%, während die Inflation bei 10,1% notiert. Das ist zwar ein leichter Rückgang gegenüber dem Zenit vom Oktober bei 10,6%, doch als erfolgreich würde ich die EZB-Politik nicht bezeichnen.

Aktionäre bewerten die Notenbankpolitik jedoch nicht, sondern sie reagieren darauf. Mit einem Leitzins von 2,5% kann man die Wirtschaft schwerlich ausbremsen. Während in den USA Anleger eine Rezession fürchten, zumindest jedoch mit einem Abschwung rechnen, könnten wir in Europa mit einer Verlangsamung des Wachstumstempos davon kommen. Wenn EZB-Chefin Christine Lagarde, die später angefangen hat, die geldpolitischen Zügel zu straffen, nun vielleicht auch früher aufhört, oder zumindest nicht mehr so viel Zeit verstreichen lässt, dann wird es die Wirtschaft ihr danken.

Ich fürchte, hier haben wir negatives Überraschungspotential, insbesondere für die Aktien, die im vergangenen Jahr ausverkauft wurden und nun die stärkste Gegenbewegung erlebt haben.

Grundsätzlich wird es spannend werden, ob die neuen Favoriten schon bald in der Lage sein werden, die Indizes höher zu treiben, während die alten Favoriten auf der Stelle treten oder wieder Federn lassen.

Schauen wir uns mal die Wochenentwicklung der wichtigsten Indizes an:

Wochenperformance der wichtigsten Indizes

| INDIZES | 12.1.23 | Woche Δ | Σ '23 Δ |

| DAX | 15.087 | 3,5% | 8,4% |

| S&P 500 | 3.977 | 2,1% | 3,6% |

| Nikkei | 26.120 | 0,6% | 0,1% |

| Shanghai A | 3.349 | 1,2% | 3,4% |

| Euro/US-Dollar | 1,08 | 2,1% | 1,1% |

| Euro/Yen | 138,12 | -1,7% | -1,6% |

| 10-Jahres-US-Anleihe | 3,47% | -0,10 | -0,41 |

| Umlaufrendite Dt | 2,11% | -0,22 | -0,35 |

| Feinunze Gold | $1.916 | 2,9% | 5,1% |

| Fass Brent Öl | $84,85 | 6,4% | 1,4% |

| Kupfer | $9.171 | 8,4% | 8,8% |

| Baltic Dry Shipping | $976 | -14,8% | -35,6% |

| Bitcoin | $19.346 | 15,1% | 16,6% |

03. Sentiment: Bärentanz

Mit +9% in nur zwei Wochen legt der DAX den besten Neujahrsstart aller Zeiten aufs Parkett. Der Bärenmarkt des Jahres 2022 erreichte zwar bereits Ende September sein Tief, doch die Skepsis blieb groß und Feierlaune mit knallenden Champagnerkorken stellten sich nicht ein. Schauen wir mal, wie es nun aussieht.

Mit +9% in nur zwei Wochen legt der DAX den besten Neujahrsstart aller Zeiten aufs Parkett. Der Bärenmarkt des Jahres 2022 erreichte zwar bereits Ende September sein Tief, doch die Skepsis blieb groß und Feierlaune mit knallenden Champagnerkorken stellten sich nicht ein. Schauen wir mal, wie es nun aussieht.Unser Anlegersentiment ist auf 4,3% gesprungen (Vorwoche 2,3%). Damit können wir nun tatsächlich von Feierlaune sprechen, Euphorie macht sich breit.

Auch die Selbstgefälligkeit, die das gesamte Jahr 2022 hindurch eine Verunsicherung der Anleger anzeigte, ist auf +2,4% gesprungen, den höchsten Wert seit dreizehn Monaten.

Die Zukunftserwartung hingegen ist auf -0,9% abgesackt. Zwar freuen sich Anleger über die Kursgewinne, doch sie halten es für ein Strohfeuer, vielleicht sogar für einen Fehler, der schon bald wieder korrigiert werden könnte. Es gibt mehr Bären als Bullen, Anleger fürchten also überwiegend fallende Kurse für die kommenden Monate.

Entsprechend gering ist die Investitionsbereitschaft mit +0,4%. Auch hier haben wir wieder einen Extremwert: Es handelt sich um die niedrigste Investitionsbereitschaft seit genau einem Jahr.

Das Euwax-Sentiment der Privatanleger ist auf -7% abgerutscht. Privatanleger sichern ihre Buchgewinne durch den Kauf von Put-Optionsscheinen ab.

Institutionelle Anleger, die sich über die Eurex absichern, sind jedoch noch optimistisch gestimmt. Das Put/Call-Verhältnis von 1,8% zeigt nur eine durchschnittliche Absicherungstätigkeit der institutionellen Anleger.

In den USA hingegen ist die Absicherungsneigung angestiegen, das Put/Call-Verhältnis der CBOE ist auf dem höchsten Niveau der vergangenen Monate. Die Angst in den USA vor einer Rezession ist groß.

US-Fondsmanager haben ihre Investitionsquote auf niedrigem Niveau leicht auf 45% erhöht.

US-Privatanleger können ihren Pessimismus noch immer nicht abstreifen: Die Bulle-Bär-Differenz steht bei -16%. 40% Bären stehen nur 24% Bullen gegenüber.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 61% moderate Gier an, ich würde das aber noch als neutral bezeichnen.

Interpretation

Anleger vollführen auf dem Parkett einen Bärentanz. Da wird gefeiert, dass die im vergangenen Jahr am stärksten ausverkauften Titel in den ersten Tagen des neuen Jahres zu den größten Gewinnern gehören. Da scheint die Interpretation einfach: Eine Gegenbewegung.

Anleger vollführen auf dem Parkett einen Bärentanz. Da wird gefeiert, dass die im vergangenen Jahr am stärksten ausverkauften Titel in den ersten Tagen des neuen Jahres zu den größten Gewinnern gehören. Da scheint die Interpretation einfach: Eine Gegenbewegung.Doch ist es wirklich so einfach? Aus Sentimentsicht ist eine so große Dominanz der pessimistischen Sichtweise, also der Bären, eher bullisch zu interpretieren. Die Mehrheit der Anleger erwartet fallende Kurse, also werden sie sich entsprechend positioniert haben. Sie werden Ihre Positionen bereits gelichtet haben, dem Euwax-Sentiment können wir entnehmen, dass Privatanleger sogar Put-Optionsscheine gekauft haben, um für eine Fortsetzung des Bärenmarktes gerüstet zu sein.

Gute Laune bei steigenden Kursen alleine sind noch kein Alarmsignal, auch nicht aus der Sicht der Sentimenttheorie. Die überwiegend pessimistische Zukunftserwartung der Anleger stützt die laufende Rallye gut ab.

Wenn nun also in den kommenden Tagen eine negative Überraschung auf die Märkte trifft, wie am heutigen Freitag beispielsweise bereits die schwachen Q-Zahlen einiger US-Banken, dann pausiert die Rallye. Die Kurse bröckeln kurz ein wenig ab, doch dann gibt es schon niemanden mehr, der seine Überraschung durch Verkäufe zeigen würde. Denn das ist ja bereits geschehen, fallende Kurse werden ja von der Mehrzahl der Anleger erwartet.

Und so konnten die Marktindizes am heutigen Freitag trotz schwacher Bank-Zahlen ins Plus drehen. Mal sehen, wie lange dieser Mechanismus gültig bleibt.

Eine besondere Sentimentsituation ergibt sich nach wie vor beim Gold. Die Stimmung zeigt Champagnerlaune an. Kein Wunder, denn seit September klettert der Goldpreis von 1.650 in Richtung 1.900 USD/Uz. +15% in den vergangenen drei Monaten, das ist schon eine ordentliche Leistung für den weltweiten sicheren Hafen.

Eine besondere Sentimentsituation ergibt sich nach wie vor beim Gold. Die Stimmung zeigt Champagnerlaune an. Kein Wunder, denn seit September klettert der Goldpreis von 1.650 in Richtung 1.900 USD/Uz. +15% in den vergangenen drei Monaten, das ist schon eine ordentliche Leistung für den weltweiten sicheren Hafen.Kein Wunder also, dass die Stimmung überschwenglich gut ist.

Gleichzeitig ist die Zukunftserwartung jedoch auf einen Tiefpunkt gefallen. Das heißt auch hier, dass kaum jemand mit einem weiter steigenden Goldpreis rechnet.

So könnte ich mir hier vorstellen, dass Gewinnmitnahmen der Rallye bald ein vorläufiges Ende setzen könnten. Doch wirklich fallende Kurse dürfte das nicht zur Folge haben, dazu ist der Pessimismus zu groß. Über ein paar Gewinnmitnahmen hinaus dürfte kein Verkaufsdruck auf den Goldpreis ausgeübt werden, selbst wenn eine negative Überraschung auf den Markt trifft. Somit wäre eine Pause, eine Verschnaufpause der Goldrallye, das wahrscheinlichste Szenario für die kommenden ein bis zwei Wochen.

04. Ausblick: Mein Jahresfahrplan

Gestern Abend konnte ich Jörg Scherer, Technischer Analyst der HSBC, hier in Hamburg im Rahmen eines Vortrags anhören. Seit vielen Jahren gehört er zu denjenigen, die keine Angst vor griffigen und konkreten Prognosen haben. Und seit vielen Jahren behält er mit seinen Prognosen erstaunlich oft Recht.

In vielen Dingen deckten sich seine Erwartungen mit dem von mir vor einer Woche formulierten Jahresausblick. In einigen Punkten, wo ich noch unkonkret blieb, lieferte er gut begründete Erwartungen.

Die Mehrheitserwartung für den DAX lautet: Schwaches erstes Halbjahr, dann eine Erholung Richtung Jahresende. Wenn wir uns die ersten beiden Handelswochen des neuen Jahres anschauen, dann passt das mit dem schwachen ersten Halbjahr bereits jetzt schon nicht mehr. Wie schaut es denn aus mit einem überraschend guten ersten Halbjahr? Und wenn wir dann bis zum Frühjahr ordentliche Gewinne in den Büchern zu stehen haben, dann könnte die Dynamik nachlassen und es wäre nebensächlich, ob der DAX dann noch ein wenig höher klettert, oder wieder ein wenig abgibt.

Heruntergebrochen auf unseren Aktienfokus könnte ich mir gut vorstellen, dass die Gegenbewegung, die in den ersten Handelstagen so viele ausgebombte Aktien ins Rampenlicht befördert hat, schon bald endet. Die Gegenbewegung eines Bärenmarktes, der von November '21 bis September '22 dauerte, also 10 Monate, kann nicht von Oktober '22 bis zum Sommer, also 9 Monate, laufen. Ich denke, die Gegenbewegung dürfte bald zu einem Ende kommen.

Die Suche nach neuen Favoriten ist nicht leicht. Einige haben wir bereits vor Monaten ins Portfolio geholt: Bei Rezessionstiteln wie TJX oder Anheuser Bush sollten wir vielleicht bald die Gewinne einstreichen, bevor sich abzeichnet, dass der Konjunktureinbruch nicht so böse wird.

Der Energiesektor war im vergangenen Jahr extrem erfolgreich. Ich denke, das kann auch in diesem Jahr so bleiben und würde daher an diesem Sektor festhalten.

Der Finanzsektor hatte ein weiteres schweres Jahr. Seit der großen Finanzkrise läuft bei den Großbanken eigentlich nicht mehr viel zusammen. Doch seit der Zinswende ist offensichtlich, dass diese Institute künftig mit Hilfe von Zinsgewinnen ein attraktives Polster anlegen können. Mit meinem Einstieg in viele Finanztitel wie Allianz, Morgan Stanley, FlatexDeGiro und PayPal war ich aus dieser Perspektive vielleicht zu früh, doch ich würde geduldig warten.

Immerhin gehört FlatexDeGiro zu den größten Gewinnern des neuen Jahres: +24% stehen bereits zu Buche. Doch auch FlatexDeGiro fällt in die Kategorie derer, die hier erst einmal nur eine Gegenbewegung machen. So auch Paypal mit bislang +9%.

Der dritte große Bereich wird Pharma werden. Nicht mehr die Wachstumsbereiche der Gesundheitsbranche, sondern die etablierten Geschäftsmodelle. Dazu gehört Eli Lilly als Big Pharmatitel der USA sowie Medios als Apothekenkonsolidierer.

Dividendenbereich

Kommen wir zum Ergebnis meines Dividendenscreenings: Wienerberger konnte sich nicht mehr qualifizieren. Die Renditeerwartung (Gewinnwachstum + Free Cashflow-Yield) liegt bei Wienerberger weder im Jahr 2023e noch im Zeitraum 2023e bis 2026e bei mindestens 5% p.a.

Wienerberger muss auf die Energie- und Lieferprobleme des abgelaufenen Jahres reagieren. Dazu werden, wenn ich die Bilanzkennziffern richtig interpretiere, Investitionen getätigt, um die Unabhängigkeit zu erhöhen. Gleichzeitig werden laufende Investitionsprojekte gestoppt, um den freien Cashflow zu sichern.

Ich denke, das sind nachvollziehbare Schritte, die das langfristig gesunde Geschäftsmodell von Wienerberger stützen werden. Kein Grund zu großer Sorge also.

Allerdings gehört Wienerberger mit +15% in den ersten zwei Wochen des neuen Jahres ebenfalls zu den Gewinnern und ich weiß nicht, ob das gerechtfertigt ist. Sprechen Sie mal mit einem Handwerker: Es scheint eine ausgemachte Sache zu sein, dass wir im zweiten Halbjahr einen Einbruch bei der Bautätigkeit sehen werden. In Zeiten schwacher Bautätigkeit bricht die Aktie von Wienerberger schon mal heftig ein. Ich weiß nicht, ob das Geschäftsmodell inzwischen diversifiziert genug ist, und ob das bei den Anlegern bekannt ist, so dass die Aktie diesmal verschont bleiben könnte. Sprich: Sicherheitshalber würde ich die Aktie wohl gerne verkaufen.

Aus Österreich hat sich nur Fabasoft als Dividendenaktie qualifiziert. Das Unternehmen hatte sich bereits vor einem Jahr qualifiziert, wir hatten jedoch Wienerberger den Vorzug gegeben. Schauen wir mal, wie es heute ausschaut:

Fabasoft macht Software für Behörden. Das scheint ein stabiles Geschäft zu sein, dennoch schwankt die Aktie von Fabasoft sehr stark. In den vergangenen zwei Jahren ist die Aktie von 50 auf 15 Euro eingebrochen. Ob das für ein Dividendenunternehmen akzeptabel ist? Ich habe so meine Zweifel.

Außerdem wird die gute Dividendenrendite von rund 4% nur dadurch erreicht, dass die Ausschüttungsquote sehr hoch ist, teilweise über 10%. Das ist nicht gesund.

Hmm, auf den ersten Blick gibt es nun also keinen geeigneten österreichischen Dividendentitel mehr. Vielleicht kann ich Sie mit einem Schweizer Titel trösten? Dort gibt es eine ganze Reihe attraktiver Titel, die ich mir in den kommenden Wochen näher anschauen werde. Vielleicht sollten wir uns die Swiss Life näher anschauen, denn die Schweizer sind schließlich bekannt für ihren defensiven Finanzplatz. Dazu müssten wir dann überlegen, ob wir Swiss Life gegen die Allianz tauschen.

So betrachtet hätten wir dann am Ende einen Platz frei, den wir mit einem Titel aus Japan bestücken könnten.

Wachstumsbereich

Der Wachstumsbereich ist ein Trauerspiel. Nur 2-3% aller Unternehmen wachsen mit 15% im Gewinn und Umsatz. Es ist das Ergebnis der drohenden Konjunkturschwäche, für die Analysten ihre Prognosen kräftig nach unten reduziert haben. Ja, bei der Suche nach Wachstumsunternehmen betrachten wir vorwiegend die Zukunft, und Zahlen dafür gibt es ja noch nicht, daher ziehen wir die Analystenschätzungen heran. Und die sind derzeit halt sehr pessimistisch.

Hier die Liste der wenigen Unternehmen, die sich qualifiziert haben:

Deutschland

2G Energy AG

Delivery Hero SE

Enapter AG

EQS Group AG

Formycon AG

Mister Spex SE

PNE AG

SFC Energy AG

Shop Apotheke Europe N.V.

SMA Solar Technology AG

Österreich

AT & S Austria Tech. & Systemtechnik

Schweiz

Basilea Pharmaceutica AG

Comet Holding AG

Meyer Burger Technology AG

VAT Group AG

Europa

Adyen N.V.

argenx SE

BE Semiconductor Industries N.V.

Dassault Aviation Société

Delivery Hero SE

EQT AB (publ)

Evolution AB (publ)

Genmab A/S

Soitec S.A.

VAT Group AG

Wise plc

USA

Ceridian HCM Holding Inc.

Enphase Energy, Inc.

First Solar, Inc.

Las Vegas Sands Corp.

Micron Technology, Inc.

Paycom Software, Inc.

SolarEdge Technologies, Inc.

Teradyne, Inc.

Tesla, Inc.

Wynn Resorts

Na, da haben wir was zu tun für die kommenden Wochen. Da ich, wie oben geschrieben, eher frühzeitig eine Rallye in diesem Jahr erwarte, werde ich wohl mitunter vorschnell irgendwo einsteigen und dann gegebenenfalls später Entscheidungen korrigieren, wenn sie sich bei näherer Betrachtung als falsch herausstellen.

Gleichzeitig werde ich jedoch Wert auf fundamental günstige Bewertungen legen. Die Kriterien dafür werden wir in den kommenden Tagen definieren. Ich fürchte, die meisten der hier aufgeführten wenigen Werte werden dann auch noch aus der Ergebnisliste fliegen. Daher werde ich den Schwerpunkt auf die fundamentale Betrachtung legen.

Nachdem wir Jahrzehnte auf Wachstum gewettet haben, was bei sinkenden Zinsen seit 1982 richtig war, dürften fundamental günstige Aktien in den kommenden Monaten, Jahren, vielleicht sogar Jahrzehnten eine Renaissance erleben. Ich nehme mir die Zeit, um die Auswahl entsprechender Titel sorgfältig zu machen, denn ich gehe davon aus, dass sich das langfristig auszahlen wird.

Vorerst: Genießen Sie die Rallye, nehmen Sie den einen oder anderen Gewinn mit, aber scheuen Sie sich auch nicht, trotz des fulminanten Starts in das neue Jahr noch die eine oder andere neue Position zu eröffnen. Dabeibleiben ist alles, oder so ähnlich sagt man doch beim Marathon :-).

05. Update beobachteter Werte: Südzucker-Anleihe, Morgan Stanley, Disney, Coterra Energy

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge. Dort finden Sie meine jeweils aktualisierten Einschätzungen zu den Titeln unseres Heibel-Ticker Portfolios.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Südzucker-Anleihe: Anleihe um 13% angesprungen

Do, 12. Januar um 09:00 Uhr

Noch Ende Oktober sowie Ende November beschrieb ich in zwei Updates, warum der Anleihekurs unserer Südzuckeranleihe noch nicht angesprungen war: Der Euribor blieb durch die verspäteten Zinsanhebungen der EZB lange im negativen Bereich. Gleichzeitig führte die hohe Inflation zu einem hohen Abdiskontierungssatz bei unserer endlos laufenden Anleihe: Die für die Zukunft erwarteten Zinszahlungen waren nur wenig wert.

Jetzt endlich ist der Knoten geplatzt: Der Euribor ist in den vergangenen sechs Monaten von -0,4% auf +2,162% angestiegen, was zu einer Erhöhung unseres variablen Zinses führt. Und gleichzeitig ist die Inflationsrate nun erstmals leicht von 10,6% auf 10,2% (Euro-Region) zurück gegangen. Es besteht nun unter Anlegern die Hoffnung, dass Inflation und Leitzins sich aneinander annähern, der Realzins also ansteigt und vielleicht sogar ins Positive springt.

Auch der Euro steigt gegenüber dem US-Dollar an. Dahinter steckt ebenfalls die Erwartung, dass die EZB, wenn sie auch verspätet begonnen haben mag, nun länger mit großen Zinsanhebungen eine restriktive Gangart beibehalten wird als die US-Notenbank.

Heute hat Südzucker veröffentlicht, dass man an der im November angehobenen Jahresprognose (Geschäftsjahr endet Ende Februar) festhalte. Umsatz und Gewinn steigen zweistellig gegenüber dem Vorjahr. Auch diese positive Entwicklung dürfte der Aktie geholfen haben.

Morgan Stanley: Vor den Q-Zahlen ein paar Zahlen

Fr, 13. Januar um 12:04 Uhr

Mit Morgan Stanley spekulieren wir darauf, dass die Aktienmärkte neue Favoriten benötigen. Zum Tiefpunkt der Baisse des vergangenen Jahres kauften wir eine spekulative Position in Morgan Stanley. Die fulminante Erholungsrallye ging jedoch weitgehend spurlos an Morgan Stanley vorbei. Der Jahresstart an den Aktienbörsen, insbesondere im DAX, war nicht minder fulminant, doch noch immer hinkt Morgan Stanley hinterher.

Ich denke, das wird sich nun ändern. Während wir bislang überwiegend gesehen haben, dass diejenigen Aktien, die zuvor am stärksten ausverkauft wurden, am stärksten anstiegen, so dürfte sich bald der Fokus auf neue Aktien richten. Aktien, die günstig bewertet sind.

Morgan Stanley litt im vergangenen Jahr noch stark unter dem eingebrochenen M&A-Geschäft (Fusionen & Übernahmen). Fast die Hälfte des Umsatzes wurde früher daraus erwirtschaftet. Doch Morgan Stanley hat den Fokus auf die Vermögensverwaltung gelegt. Für 13 Mrd. USD kaufte man E-Trade und für weitere 7 Mrd. USD dann auch noch Eaton Vance, eine der ältesten Vermögensverwaltungen aus Boston. So wird das Geschäft der Vermögensverwaltung künftig fast zwei Drittel des Konzernumsatzes ausmachen.

Trotz dieser Übernahmen hat Morgan Stanley noch reichlich Cash: Aus einem genehmigten Aktienrückkaufprogramm mit einem Volumen von 20 Mrd. USD sind in den ersten 9 Monaten 2022 bereits 8,2 Mrd. USD eingesetzt. Im Jahr 2021 betrug das Volumen der Aktienrückkäufe insgesamt 12,1 Mrd. USD. Bei einer Marktkapitalisierung von derzeit 156 Mrd. USD wurden hier in weniger als zwei Jahren 13% der ausstehenden Aktien vom Markt genommen.

Gleichzeitig wird für das laufende Jahr eine Dividendenrendite von 4,2% erwartet. Das KGV 23e steht aktuell bei 9.

Wenn Morgan Stanley nach dem katastrophalen Jahr 2022 noch immer eine so solide Bilanz ausweist, dass so viel Kapital an die Aktionäre ausgeschüttet werden kann, dann dürfte die Aktie deutlich anspringen, wenn sich abzeichnen sollte, dass 2023 besser wird als 2022. Und bislang sieht es nicht schlecht dafür aus.

29 Analysten verfolgen Morgan Stanley. 15 haben eine Kauf-Empfehlung, 3 raten zum Verkauf und der Rest hat eine neutrale Bewertung. Es handelt sich um "Sell-Side" Analysten, also um Analysten, die nicht die günstige Aktie suchen, sondern eine schöne Studie schreiben wollen, mit der man Morgan Stanley gefällt. Üblicherweise findet man über drei Viertel positive Analysen. Wer das Negatives zu schreiben hat, der kann es auch lassen. Für Morgan Stanley gibt es also eine ganze Reihe von Analysten, die in den kommenden Monaten ihre Bewertung Hochstufen könnten.

Am kommenden Dienstag wird Morgan Stanley Q-Zahlen veröffentlichen. Das M&A-Geschäft dürfte weiter schwach sein und das Geschäft mit der Vermögensverwaltung hat bestenfalls den Abwärtstrend der Vorquartale beendet, doch die Bäume sind dort noch nicht in den Himmel gewachsen. Die Erholung an den Aktienmärkten erfolgte bei extrem niedrigem Handelsvolumen. Ich erwarte also keine positive Überraschung.

Mit dieser Info möchte ich Sie lediglich darauf vorbereiten, dass meine Spekulation in Morgan Stanley vermutlich über die kommenden Monate laufen wird, und dass die Q-Zahlen der nächsten Woche für mich kein Grund sein werden, die Aktie zu verkaufen, selbst wenn die Aktie danach ein wenig konsolidieren sollte.

Eine handfeste negative Überraschung kann ich natürlich nicht ausschließen, aber nach dem Jahr 2022 fällt es mir schwer, eine weitere negative Steigerung für möglich zu halten.

Disney: Aktivistischer Investor Nelson Peltz möchte Aufsichtsratsposten, Stopp Loss einziehen

Fr, 13. Januar um 12:30 Uhr

2005 bis 2020 hat Bob Iger den Mickey Mouse Konzern geleitet. Kreativität wurde gefördert und das breite Portfolio an Ikonen wurde zu Markenartikeln entwickelt. Disney zahlte eine üppige Dividende und wuchs schneller als die Konkurrenz.

Am Ende seiner Amtszeit kaufte Bob Iger 21st Century Fox für 70 Mrd. USD. Disney selbst war da nicht viel mehr wert, es war eher eine Fusion als Übernahme. Die saubere Disney-Bilanz wurde durch die Finanzierung belastet, noch heute schiebt der Konzern 35 Mrd. USD Schulden vor sich her.

Bob Chepak übernahm Anfang 2020 den Chefsessel von Bob Iger, es war der Wunschkandidat Igers. Chepak hatte sich einen Namen mit dem Betrieb der Vergnügungsparks Disneyland etc. gemacht und sollte seine guten operativen Fähigkeiten für die Zusammenführung von 21st Century Fox und Disney anwenden, Kosten sparen und die Schulden schleunigst tilgen. Doch dann kam Corona.

Vergnügungsparks, Kreuzfahren und Kinos wurden geschlossen. Mit aller Gewalt musste der Streamingdienst Disney+ eingeführt werden.

Nach nunmehr zwei Jahren haben die Anleger die Geduld verloren, denn weder konnten die Schulden reduziert werden, noch schreibt Disney+ schwarze Zahlen. Ende November wurde Chepak vor die Tür gesetzt und Bob Iger zurück geholt.

Es ist schon eine merkwürdige Situation: Hat Chepak einfach nur Pech gehabt und konnte wegen Corona sein Können nicht einsetzen? vieles spricht dafür, gepaart mit dem Vorwurf, dass unter Chepak die Kreativität des Konzerns gelitten habe. Das ist leicht nachzuvollziehen, denn ein Meister des operativen Geschäfts ist selten kreativ, sondern kann besonders gut mit einem spitzen Bleistift umgehen.

Und ist Iger die richtige Person, um nun den Scherbenhaufen, den er ja selber mit der Übernahme mit verursacht hat, zusammenzukehren? Nicht nur die Übernahme war Igers Werk, sondern auch die Wahl seines Nachfolgers wurde von ihm geleitet.

In dieser Situation betritt nun ein aktivistischer Investor die Bühne: Nelson Peltz mit seinem Fonds Trian. Seine Beteiligung an Disney soll rund 1 Mrd. USD ausmachen. Dafür möchte er gerne einen Sitz im Aufsichtsrat bekommen. Dieser Wunsch wurde diese Woche jedoch abgelehnt, man hat eine andere Person auf einen frei gewordenen Sessel gewählt. Nun geht Peltz an die Öffentlichkeit.

In seiner Einschätzung betont er, dass er nicht Bob Iger absägen möchte, sondern ihn bei der Suche nach einem Nachfolger (Iger ist nur itermins-CEO, also nur vorübergehend eingesprungen, bis ein neuer CEO gefunden werden kann) unterstützen. Außerdem möchte er mit dem Management zusammenarbeiten, um die Profitabilität des Konzerns zu verbessern. Er kritisiert den Wasserkopf in der Verwaltung. Außerdem drängt er zu einer Lösung der verschiedenen Streaming-Aktivitäten: Neben Disney+ gehört der Streaming-Dienst Hulu zu zwei Drittel Disney (1/3 Comcast). Disney müsse Hulu entweder vollständig übernehmen und integrieren, oder aber das Streaming-Geschäft vollständig abgeben.

Na, da sind doch schonmal ein paar konstruktive Ideen. Disney hat in den ersten Tagen des Jahres bereits 13% zugelegt. Ich denke, Iger und Peltz würden eine gute Kombination abgeben, um die Laden wieder auf Vordermann zu bringen. Wir bleiben also mit unserer Spekulation dabei. Allerdings würde ich einen Stopp Loss für diese Spekulation einziehen, damit wir aus dem aktuell üppigen Gewinn nicht irgendwann einen Verlust machen. Den Stopp Loss würde ich auf unseren Einstandskurs bei 82 Euro setzen.

Coterra Energy: 11% Dividendenrendite

Fr, 13. Januar um 13:05 Uhr

Im vergangenen Jahr war der Gaspreis in den USA nach dem Kriegsbeginn in der Ukraine von 4 auf 9,50 USD/MMBtu (Millionen British Thermal Unit, physikalische Wärmeeinheit, die die benötigte Energiemenge zur Erhitzung eines Pfundes Wasser um ein Grad Fahrenheit angibt) angestiegen.

Bereits im Sommer folgte der Rückgang auf 5,50 USD/MMBtu, bevor dann die Explosion in der Gasverflüssigungsanlage in Texas den Preis per August auf 10 USD/MMBtu schießen ließ. Seither ging der Preis zurück auf aktuell 3,725 USD/MMBtu.

Im November wurde die quartalsweise Dividendenausschüttung von Coterra auf 0,68 USD/Aktie gesetzt. Das entspricht einer Dividendenrendite von aktuell 10,7% p.a. Wir wissen, dass die Dividendenhöhe quartalsweise in Abhängigkeit vom realisierten Verkaufspreis festgesetzt wird. Wenn Sie nun jedoch denken, dass die Dividende künftig aufgrund des rückläufigen Gaspreises stark fallen wird, dann liegen Sie falsch.

In den ersten 9 Monaten 2022, also in der Zeit, in der die beiden Preisanstiege erfolgten, hat Coterra einen durchschnittlichen Verkaufspreis für das Gas in Höhe von nur 4,79 USD/MMBtu erzielt. Die Preisinflation ging also leider an Coterra weitgehend spurlos vorbei. Leider, wenn man kurzfristig denkt.

Das liegt daran, dass Coterra seine Gasförderung frühzeitig über Rahmenverträge verkauft. Preisschwankungen am Spotmarkt haben lediglich einen Einfluss auf die Verhandlungen zu künftigen Gaspreisen. Dort werden Ereignisse wie Krieg oder die Explosion der Gasverflüssigungsanlage vor einem längerfristigen Hintergrund betrachtet und führen nicht zu exorbitanten Preissprüngen, sondern bestenfalls zu moderat ansteigenden Preisen.

Daher schrieb ich im vergangenen Jahr mehrfach, dass eine attraktive Dividendenrendite von Coterra auch dann erwartet werden darf, wenn der Ölpreis auf 70 USD/Fass oder der Gaspreis wieder auf das Niveau von vor dem Ukraine-Krieg zurück fällt. Das war nun der Fall und dennoch erwarte ich auch für das Q4 wieder eine überaus attraktive Dividende. Seien Sie nicht enttäuscht, wenn es "nur" 8% werden.

Für den weiteren Jahresverlauf bin ich optimistisch, dass sowohl Öl, als auch Gaspreis ihr Tief in den vergangenen Wochen gesehen haben.

06. Chapter4

Privatisierung von Boskalis

Guten Tag Herr Heibel und auch wenn verspätet: Ein frohes neues Jahr!

Könnten Sie mir bitte eine Frage klären, zu der sich die Traderepublic nicht in der Lage sieht?

Ich habe einige Boskalisaktien und wollte sie neulich verkaufen. TR antwortet, die seien nicht mehr gelistet und ich könnte sie zu einer anderen Bank übertragen, wenn ich wollte.

Auf meine Rückfrage, was das bedeutet und ob ich sie dort verkaufen kann zuckte man die Achseln.

Das ist natürlich unerhört, aber bevor ich mich auf eine Grundsatzdebatte zu unmöglichem Service einlasse, dachte ich, ich versuche meine verlässlichen Quellen zu fragen.

Wissen Sie, ob mit Boskalis irgendetwas passiert ist, dass ich die Aktien nicht mehr verkaufen kann?

Oder hat sich lediglich TR entschlossen, sie aus dem Programm zu werfen?

Ich bin auch nach Internetrecherche bislang ratlos.

Mit freundlichen Grüßen

Inga aus Düsseldorf

ANTWORT

Das Unternehmen ist privatisiert worden, die Aktien werden nicht mehr gehandelt. Ihr Broker hätte Ihnen darüber eine Info geben müssen:

https://boskalis.com/press/press-releases-and-company-news/last-trading-day-boskalis-shares

Schauen Sie mal in Ihrer Inbox des Brokers nach, ob Ihnen vielleicht eine entsprechende Info zugestellt wurde.

Verkaufen können Sie die Aktien nun nur noch direkt über das Unternehmen. Auf obiger Seite steht ein Kontakt, worüber Sie sich für weitere Infos in Verbindung setzen sollten.

Aktienanleihe mit 40% Sicherheitspuffer auf Tesla

Lieber Herr Heibel,

zu meiner Anleihe bzgl. Tesla habe ich die Frage, was Sie in der aktuellen Lage bzgl. Ausverkauf Tesla bei dem Titel raten?

Damals habe ich den Sicherheitspuffer mit 40% mehr als ausreichend eingeschätzt, dass nun eine solche Abwertung stattfindet (Shortseller?/ Musks-Engagement bei Twitter?) hätte ich nie erwartet.

Soll ich die Anleihe lieber mit Schmerz verkaufen oder doch besser am Ende der Laufzeit gegen die Aktien eintauschen? Die Hoffnung, dass der Basiswert auf über 199 US $ geht, habe ich nicht wirklich.

Herzliche Grüße

Horst aus Ratingen

ANTWORT

Oh, da hat es Sie aber ganz schön hart erwischt, tut mir leid. Tesla ist in meinen Augen langfristig ein neuer und ernstzunehmender Automobilbauer. Bis vor kurzem waren Anleger so begeistert von dem Unternehmen, dass sie es auf eine Bewertung gehoben haben, die nur durch die Auslöschung aller anderen Automobilhersteller zu rechtfertigen war. Diese Übertreibung wird derzeit korrigiert.

Nun haben wir zusätzlich das Pech, dass an den Aktienmärkten ein Umdenken stattfindet: Meiner Überzeugung nach werden die Favoriten der vergangenen 10 Jahre nicht die Favoriten der kommenden 10 Jahre sein. Die Korrektur der Übertreibung kann vor diesem Hintergrund bis zu drei Jahre andauern, so lange hatte es zumindest beim Platzen der Internetblase gedauert. Ich denke, den Großteil der Korrektur hat Tesla schon hinter sich - wertmäßig betrachtet - doch zeitlich betrachtet dürfte es eine Weile dauern, bis die Aktie wieder auf die Beine kommt.

Mag sein, dass Sie die Anleihe zum Stichtag am 25.4.2023 besser in Aktien tauschen können, als sie heute zu verkaufen. Doch ich bin überzeugt, dass Sie mit anderen Aktien in den kommenden Monaten mehr Freude haben werden. Ich würde also verkaufen und das Geld anderweitig investieren.

07. Übersicht HT-Portfolio

| Spekulation (≈20%) =17,7% | WKN | 12.1.23 | Woche Δ | Σ '23 Δ | Anteil 8x2,5% | ! | % |

| PVA Tepla | TPE | 23,80 € | 15% | 28% | 2,5% | C | 0 |

| Anheuser Bush InBev | 1NBA | 56,23 € | -2% | 0% | 2,8% | C | + |

| TJX Companies | TJX | 75,45 € | -3% | 1% | 2,9% | C | + |

| Morgan Stanley | MS | 84,59 € | 3% | 7% | 2,3% | B | + |

| Coterra Energy | CTRA | 23,21 € | 1% | 2% | 2,1% | A | + |

| Eli Lilly | LLY | 335,10 € | -2% | -2% | 2,5% | A | + |

| Disney | DIS | 91,33 € | 4% | 13% | 2,8% | A | + |

| Marktirrtum (≈30%) =21,6% | WKN | 12.1.23 | Woche Δ | Σ '23 Δ | Anteil 5x6% | ! | |

| Wheaton Precious Metals | ETR:SII | 40,87 € | 1% | 10% | 3,7% | B | 0 |

| Medios | ETR:ILM1 | 18,02 € | -2% | 3% | 4,7% | A | + |

| Flatex | ETR:FTK | 7,84 € | 13% | 24% | 6,9% | B | + |

| Paypal | PYPL | 73,44 € | 2% | 10% | 6,3% | C | + |

| Dividende (≈30%) = 31,5% | WKN | 12.1.23 | Woche Δ | Σ '23 Δ | Anteil 5x6% | ! | |

| Devon Energy | DVN | 58,54 € | 0% | 2% | 7,2% | A | + |

| Wienerberger | ETR:WIB | 25,90 € | 5% | 15% | 3,6% | C | - |

| CEWE | ETR:CWC | 94,30 € | 2% | 6% | 7,0% | B | 0 |

| Allianz | ETR:ALV | 217,75 € | 3% | 8% | 7,5% | B | + |

| Snap-On | SNA | 229,54 € | 3% | 8% | 6,2% | B | + |

| Absicherung (≈20%) =15,7% | WKN | 12.1.23 | Woche Δ | Σ '23 Δ | Anteil 3x6,6% | ! | |

| Goldbarren 150 gr | 100 gr. | 5.586,00 € | 0% | 3% | 8,9% | A | + |

| Südzucker-Anleihe | A0E6FU | 89,90% | 1% | 8% | 6,8% | B | + |

| Bitcoin | BitBox02 | 17.878,00 € | 13% | 3% | 0,0% | C | + |

| Σ '22 Δ | -18% | Cashquote | |||||

| Σ-Portfolio Ergebnis seit 2023 | 2% | 7% | 13,5% |

| Heibel-Ticker | Gewichtung | Anzahl Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 17,7% | 8 | 7 | 2,5% |

| Wachstum | Enkelkinder | 30% | 21,6% | 5 | 4 | 6,0% |

| Dividende | Urlaub | 30% | 31,5% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 15,7% | 3 | 2 | 6,7% |

| Summe | 100% | 86,5% | 21 | 18 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzten Spalten werden für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. In der Spalte „C19“ wird die Auswirkung der Corona-Pandemie (Covid_19) eingestuft. So profitieren viele Technologieunternehmen von der Pandemie (+), während Freizeit-Unternehmen stark leiden (-). Ein „0“ symbolisiert, dass es entweder kaum einen Einfluss gibt, oder positive und negative Einflüsse sich die Waage halten.

„%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein. „le“ stuft den Einfluss der Deglobalisierung ein, wobei local economies (le) stärker profitieren dürften.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.de

oder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de