H E I B E L - T I C K E R S T A N D A R D

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

18. Jahrgang - Ausgabe 06 (10.02.2023)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/hts230212.pdf

Im heutigen Börsenbrief lesen Sie:

| 01. | Info-Kicker: Zinsängste versus Konjunkturoptimismus |

| 02. | So tickt die Börse: Hamburger Investorentag: Deutsche Rohstoff AG, Bertrandt, Evotec, Berentzen, Smartbroker |

| - Deutsche Rohstoff AG | |

| - Jost Werke | |

| - Berentzen | |

| - Smartbroker | |

| - Bertrandt | |

| - Evotec | |

| - Wochenperformance der wichtigsten Indizes | |

| 03. | Sentiment: Stimmungskluft zwischen deutschen und US-Anlegern |

| - | |

| 04. | Ausblick: Investoren schauen nach Anlagemöglichkeiten |

| 05. | Update beobachteter Werte |

| Novonordisk mit vergleichbarem Produkt? | |

| Leseranmerkungen | |

| Russland kürzt Ölförderung | |

| Durchwachsene Zahlen, CEO geht | |

| 06. | Leserfragen |

| 07. | Übersicht HT-Portfolio |

| 08. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 09. | An-/Ab-/Ummeldung |

01. Info-Kicker: Zinsängste versus Konjunkturoptimismus

Liebe Börsenfreunde,

Diese Woche fand wieder der Hamburger Investorentag statt und ich hatte die Gelegenheit, mit einer Vielzahl von Unternehmenslenkern, von Investoren und anderen Finanzmarktteilnehmern zu sprechen. Meine Eindrücke davon habe ich in der heutigen Ausgabe verarbeitet.

In Kapitel 02 gebe ich Ihnen meine Eindrücke von der Deutschen Rohstoff AG, dem Automobilzulieferer Jost Werke, dem Schnapsbrenner Berentzen, dem Online-Broker Smartbroker, dem Anbieter von Ingenieursleistungen Bertrandt sowie dem Entwicklungspartner der Pharmaindustrie Evotec wieder. Seien Sie vorsichtig, denn meine Eindrücke sind nichts für Pessimisten.

Die heutige Sentimentanalyse zeigt ein extrem widersprüchliches Stimmungsbild zwischen den deutschen und amerikanischen Anlegern auf. Während in Deutschland Pessimismus überwiegt, haben in den USA die Bullen das Ruder übernommen. Meine Ausführungen dazu lesen Sie in Kapitel 03.

Im heutigen Ausblick gebe ich Ihnen noch einen Eindruck darüber, wie die Stimmung unter den Investoren ist, die ich auf dem Hamburger Investorentag bei den Kaffeepausen und auch beim gemeinsamen Abendessen gesprochen habe. Für mich gab es interessante Einblicke. Ich hoffe, ich kann davon ein wenig an Sie weiterreichen.

Der Zahlenreigen geht weiter, auch diese Woche haben einige Unternehmen Q-Zahlen veröffentlicht. Meine Einschätzung zu Paypal lesen Sie in den Updates in Kapitel 05. Dort habe ich auch ein paar Kundenfragen zu unseren offenen Portfoliopositionen beantwortet.

Weitere Leserfragen zu allgemeineren Themen und meine Antworten dazu lesen Sie in Kapitel 06. Es geht um SAP im Wettbewerb zu Salesforce, um US-Staatsanleihen sowie um die Aktie der Commerzbank, um den US-Apothekenbetreiber Walgreens Boots Alliance, der alle meine Dividendenkriterien erfüllt, sowie um die 25%ige Dividende von Hapag Lloyd, die der Vorstand der Hauptversammlung für dieses Jahr vorschlägt.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Hamburger Investorentag: Deutsche Rohstoff AG, Bertrandt, Evotec, Berentzen, Smartbroker

Diese Woche war ich wieder beim zweimal im Jahr stattfindenden Hamburger Investorentag. Hier meine Einblicke in einzelne Unternehmen.

Deutsche Rohstoff AG

Ich konnte heute den Vortrag von Jan-Philipp Weitz, CEO der Deutschen Rohstoff AG, hören. Er konnte anschaulich darlegen, worin das Geschäftsmodell seines Unternehmens liegt. Stark vereinfacht ausgedrückt würde ich es wie folgt wiedergeben:

In den USA, Staat Wyoming, hat die Deutsche Rohstoff AG gute Kontakte mit Oxydental Petroleum, über die Flächen für Bohrungen gesichert wurden. Mit Hilfe der Fracking-Technologie wird dann Öl und Gas gefördert, das je nach Marktpreis einen ordentlichen Rückfluss zur Investition liefert.

Das Gebiet, das erschlossen wird, ist gut vermessen und so ist das Risiko der Ergiebigkeit gering. Die Kosten für die Erschließung sind die größte Investition im Lebenszyklus einer neuen Quelle, die anschließenden operativen Kosten sind überschaubar.

Rund die Hälfte der zu erwartenden Förderung wird gehedgt, damit reduziert man sowohl das Risiko, bei fallenden Energiepreisen Verluste zu machen, beschneidet jedoch natürlich auch die Chance, von hohen Energiepreisen zu profitieren. Dafür ist das Projekt frühzeitig gut kalkulierbar.

Eigentlich ist das Geschäftsmodell recht überschaubar: Für die Erschließung einer neuen Quelle benötigt man in Wyoming nur etwa zwei Wochen. Man kann also zum aktuellen Ölpreis kalkulieren, ob sich eine weitere Bohrung lohnt und ist schnell in der Umsetzung bis hin zur Risikobegrenzung.

In den USA ist dies ein recht gängiges Geschäftsmodell, mit dem Großkonzerne bis hin zu kleinen Familienunternehmen Investitionen mit gut kalkulierbarem Rückfluss tätigen. Mit den derzeit erschlossenen Quellen erwartet Weitz für die kommenden Jahre einen Cashflow von 650 Mio. USD. Je nach Geschwindigkeit der Förderung und Ölpreisentwicklung kann sowohl die Summe als auch der Zeitpunkt des Anfalls variieren. Durchschnittlich rechnet CEO Weitz mit einem jährlichen EBITDA von 100 Mio. USD.

Die Marktkapitalisierung der Deutschen Rohstoff AG in Höhe von aktuell 130 Mio. Euro spiegelt diese Chance bei überschaubarem Risiko nicht wider. Das liegt in meinen Augen daran, dass dieses Geschäft sehr stark von den Kontakten und den Fähigkeiten des Managements abhängt, das hier eine lukrative Investitionsmöglichkeit entwickelt hat. Die von der Deutschen Rohstoff AG gesicherten Flächen reichen für weitere Bohrungen für die kommenden 5-10 Jahre. Danach muss das Unternehmen neue Gebiete erschließen.

Aber auch die Stimmung bezüglich Öl- und Gasfirmen, insbesondere im Fracking-Bereich, ist stark negativ. Viele Fonds dürfen aufgrund von ESG-Vorgaben gar nicht mehr in diese Unternehmen investieren. Viele Privatanleger lehnen diese Aktien aus moralischen Gründen ab.

Weitz wies in seinem Vortrag darauf hin, dass die Stimmung aber jederzeit kippen könne: Die Energiekrise führe derzeit vor Augen, dass ein überstürzter Umstieg auf erneuerbare Energien zu Problemen führe, die das Bild seiner Branche vielleicht aus der dunklen Ecke befördern könnten.

In meinen Augen ist die Aktie des Unternehmens interessant als Spekulation. Der Marktkapitalisierung von 130 Mio. USD sind 100 Mio. USD an Schulden hinzuzurechnen, um einen Enterprise Value von 230 Mio. USD zu erhalten. Damit könnten die Schulden mit einem Jahres-EBITDA getilgt werden, das ist überschaubar.

Immerhin wird eine Dividende angeboten, in den vergangenen 10 Jahre wurde die Dividende sogar sieben Mal erhöht. Aktuell beträgt die Dividendenrendite 3,7%. Damit ist die Aktie durchaus interessant als Dividendentitel. Auch die Prognose für die kommenden Jahre würde passen.

Allerdings war die Geschäftsentwicklung in den vergangenen Jahren sehr volatil. Auslaufende Projekte sorgten für hohe Cashflows mit anschließendem Umsatzrückgang. Wer hier investieren möchte, sollte sich ein Bild darüber machen, ob die Volatilität in der Zukunft vermieden werden kann.

Jost Werke

Jost habe ich bereits am 21.08.2020 im Heibel-Ticker 2020#34 ausführlich vorgestellt. Diese Woche hatte ich die Gelegenheit, den Vortrag von CFO Dr. Christian Terlinde zu hören. Sein Unternehmen produziert Stahlteile für Nutzfahrzeuge, speziell Sattelkupplungen für Sattelschlepper sowie Stützen, Achsen und Anhängerverbindungen sowie auch Frontlader für Landwirtschaftsfahrzeuge (Frontschaufeln für Trecker).

Das klingt nach einem überschaubaren Produktportfolio, doch Dr. Terlinde zeigte uns, dass allein die Sattelkupplungen, also die Aufnehmer für den Aufliegeranhänger bei den Zugmaschinen, in 1.500 Versionen produziert wird. Je nachdem, ob die Nutzung für die Straße gedacht ist, für Feldwege oder bei Minenprojekten gibt es unterschiedliche Ausführungen der Sattelkupplungen, die aus insgesamt 20 Rohlingen in 1.500 verschiedene Versionen gefertigt werden.

Daraus abgeleitet ist auch gut zu verstehen, warum Jost seit eh und je eine höhere Gewinnmarge realisieren kann als andere Automobilzulieferer. Nicht Hersteller (OEMs) sind Entscheidungsträger, sondern nur Endkunden. Die Entscheidung trifft der Endkunde, der bei der Bestellung wählen muss, welche Sattelkupplung verwendet werden soll - je nach Einsatzgebiet. Der OEM muss dann die bestellte Version bei Jost einkaufen und einbauen. Daher sind die Margen bei 10% und somit deutlich höher als bei anderen Automobilzulieferern.

Abbildung 1: Vortrag von Dr. Christian Terlinde, CFO Jost Werke

Gleichzeitig gibt es keine Abhängigkeiten von den Nutzfahrzeugherstellern, denn die Jost-Produkte passen auf alle Nutzfahrzeuge, und das schon seit dreißig Jahren und vermutlich auch noch in dreißig Jahren, so CFO Terlinde.

Gute zwei Drittel des Umsatzes wird mit dem Verkauf von Originalteilen an OEMs (Autohersteller) gemacht. Ein Drittel kommt aus dem After Sales, dem Verkauf von Ersatzteilen. Auf die berechtigte Frage, was denn bei Stahlteilen repariert werden muss, die niemals kaputt gehen, erläuterte Terlinde, dass beispielsweise die Stützwinden einmal an den OEM und zwei bis dreimal an den Kunden verkauft werden.

Eine Stützwinde ist beim Aufliegeranhänger der Fuß, den man herunterkurbelt, damit der Anhänger nicht auf den Boden fällt, wenn er aus der Sattelkupplung genommen wird. Viele von Ihnen werden so etwas von einem einfachen Anhänger kennen, bei dem man ein drittes Rad herunterkurbeln kann. Es kommt wohl gar nicht so selten vor, dass diese Stützwinde nach dem Einkuppeln des Aufliegeranhängers in den Sattelschlepper vergessen wird. Bei der nächsten Bodenwelle oder beim nächsten Bordstein wird der Fuß dann abgefahren oder stark beschädigt.

Grundsätzlich ist es keine Raketentechnologie, die Stahlteile von Jost zu bauen. Doch Qualität und Flexibilität haben dem Unternehmen eine weltweite Marktführerschaft eingebracht, an der derzeit auch niemand rüttelt. Neue Investitionen benötigt das Unternehmen kaum, die CAPEX Quote beläuft sich auf lediglich 2,5% bis 3%. Stattdessen kann eine ordentliche Dividende, aktuell 4,4%, ausgeschüttet werden, die zudem noch steuerfrei für Privatanleger in Deutschland ist, da die Dividende aus der Kapitalrücklage ausbezahlt wird.

Als langfristige Dividendenaktie konnte sich Jost bei mir nicht qualifizieren, da die Dividende zu stark schwankt. Die steuerfreie Dividende ist mittelfristig sicherlich attraktiv. Das Bewertungsniveau der Aktie würde ich als günstig bezeichnen. Die Konjunktursorgen haben den Aktien der Logistikbranche stark zugesetzt, als Zulieferer für Nutzfahrzeuge wurde Jost von dem Ausverkauf im vergangenen Jahr nicht verschont.

Berentzen

Auch den Spirituosenbrenner aus Haselünne, der einst mit dem Apfelkorn bekannt wurde, habe ich mir angeschaut. Neben den Spirituosen aus den eckigen Flaschen gehört auch Puschkin zur Berentzen Gruppe. Doch ein besonderes Augenmerk liegt auf Non-Alcoholics. Dort bringt das Unternehmen regelmäßig neue Limonaden mit Geschmacksrichtungen, die den Zeitgeist treffen sollen, in die Supermärkte. Mio Mio heißt die Marke, unter der eigene Limonaden den Durst mit höherer Gewinnmarge löschen sollen, als dies mit lokalen Mineralbrunnen möglich ist.

Die Hälfte des Umsatzes stammt aus dem dünnmargigen, lokalen Geschäft mit Mineralbrunnen. Ein Geschäftsbereich, der, wenn ich CEO Oliver Schwegmann richtig verstanden habe, nicht ewig im Konzern bleiben muss.

Stattdessen will er das Unternehmen aus dem Norddeutschen Raum in den Süden expandieren lassen. Am liebsten natürlich mit den hochmargigen Spirituosen, aber gerne auch mit den Limonaden. Dazu müssen lokale Beschaffungskapazitäten sichergestellt werden, bevor die Produktion und der Vertrieb loslegen können.

Abbildung 2: rechts: Oliver Schwegmann, CEO von Berentzen, links: ich

Bei Spirituosen geht Berentzen den Weg der Individualmarken für Supermarktketten. So wird für große Supermarktketten ein eigener Gin kreiert, dessen Qualität hochpreisige Produkte trifft, bei dem der Fokus jedoch eher auf einem günstigen Preis und hohem Volumen liegt.

Im vergangenen Jahr traf die Inflation auch Berentzen: Zum einen haben die Energiekosten beim Schnapsbrennen ordentlich in die Gewinnmarge gefressen, zum anderen haben die Getreidepreise, die durch den Ukrainekrieg angesprungen waren, die Kalkulation erschwert. Auf der Beschaffungsseite wurden die Preise schnell angehoben, während mit den Supermärkten auf der Absatzseite Preisverhandlungen nur einmal im Jahr stattfinden.

Doch in der Coronazeit haben Unternehmen ihre Hausaufgaben gemacht, so auch Berentzen: Der Umsatz stieg vorläufigen Zahlen zufolge im Jahr 2022 um 19% an, der Gewinn (EBITDA) jedoch stieg aufgrund der gestiegenen Kosten auf 16,6% nur leicht (+1,2%punkte) an.

Ich habe Berentzen derzeit als gut aufgestelltes Unternehmen wahrgenommen. Das Management hat die Kosten im Griff und verfolgt einen soliden Wachstumspfad. Eine Marktkapitalisierung von 60 Mio. Euro bei 170 Mio. Euro Umsatz deuten auf eine dünne Gewinnmarge. Doch die Dividendenrendite von 2,8% für 2022 ist gar nicht so unattraktiv. Das KGV steht bei 19.

In den ersten Wochen des Jahres werden die neuen Lieferverträge mit den Supermärkten verhandelt. Preiserhöhungen durchzusetzen, sei schwer, so CEO Schwegmann, daher ist wohl nicht zu erwarten, dass die Inflation zuzüglich der zuvor üblichen Marge durchgesetzt werden kann. Dennoch dürften neu ausgehandelte Preise, die den inflationären Druck, wenn auch nur teilweise, an die Kunden weitergeben, für einen Gewinnsprung bei Berentzen im Jahr 2023 sorgen, wenn nichts Überraschendes passiert.

Da die Dividende in Abhängigkeit vom Gewinn ermittelt wird, könnte für das Jahr 2023 eine deutlich höhere Dividende winken.

Damit ist Berentzen schon das dritte Unternehmen, das insbesondere mit einer attraktiven Dividende punktet. Vor dem Hintergrund steigender Zinsen ist das die richtige Strategie.

Passend dazu:

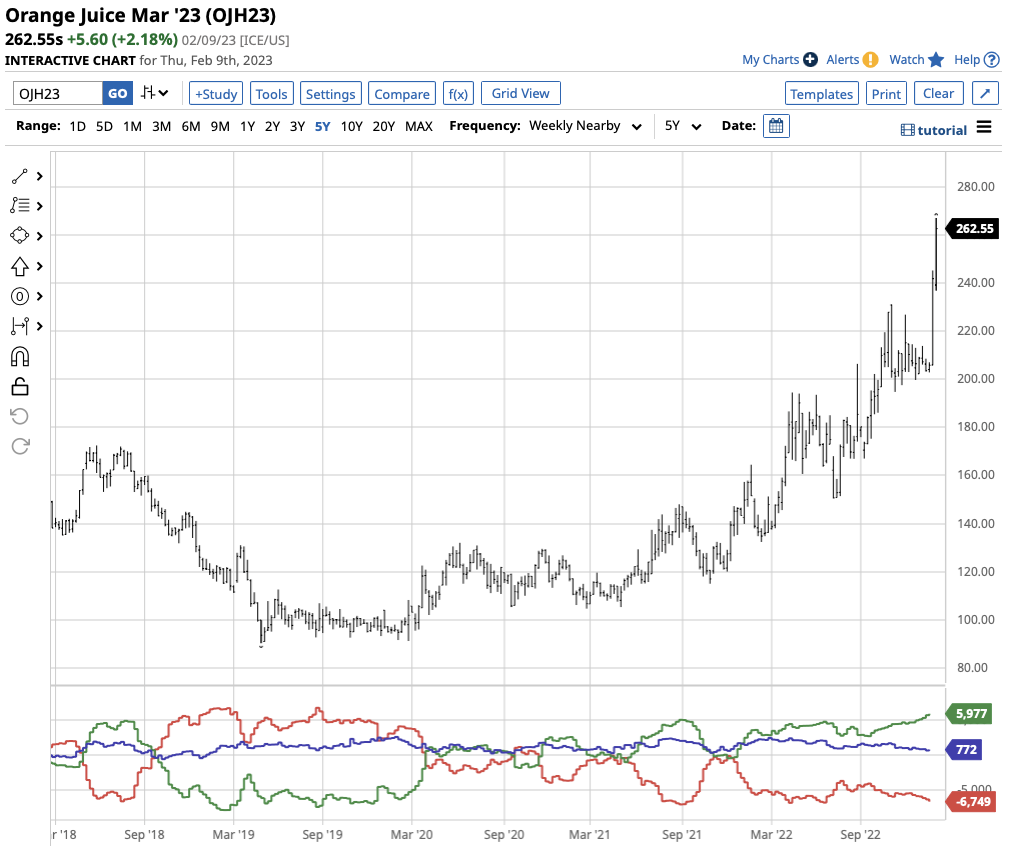

In den USA gibt es zu wenige Orangen: In Florida ist die Orangenernte auf den niedrigsten Stand seit 90 Jahren gefallen. Extreme Wetterbedingungen sowie Pflanzenkrankheiten lassen Orangenbaumstecklinge nach neun Monaten der Aufzucht aktuell reihenweise umfallen. In den USA werden nun Orangen aus Südamerika importiert. In Europa (Spanien) sieht es nicht viel besser aus, der Orangenpreis ist auch hierzulande auf Rekordniveau.

Abbildung 3: Preisverlauf Orangensaft

Ja, die Inflation ist derzeit rückläufig. Aber die Rohstoffmärkte sind noch lange nicht im Gleichgewicht und das Problem besteht weiterhin vorwiegend auf der Angebotsseite.

Da fühle ich mich an die folgende Szene aus dem 1983 gedrehten Film "Glücksritter" erinnert:

"Denke groß, denke positiv, zeige niemals Anzeichen von Schwäche. Gehe immer aufs Ganze. Kaufe niedrig, verkaufe hoch. Furcht? Das ist das Problem des Anderen. Nichts, was Du jemals erlebt hast, wird Dich auf das absolute Gemetzel vorbereiten, das Du gleich erleben wirst."

Abbildung 4: Szene aus "Glücksritter" von 1983

Smartbroker

CFO Roland Nicklaus vom Smartbroker, dem Onlinebroker von wallstreet:online, hielt ebenfalls einen Vortrag. Wenn Sie eine aussichtsreiche Aktie suchen, können wir uns Smartbroker gerne anschauen. Sollten Sie einen Broker suchen, würde ich Sie jedoch nicht dorthin leiten wollen.

Denn billig ist nicht günstig. Smartbroker wirbt mit günstigen Ordergebühren von 0-4 Euro, während für FlatexDeGiro 6 Euro angegeben werden. Dabei wird unterschlagen, dass auch FlatexDeGiro einige Hausprodukte kostenfrei handeln lässt und beim Smartbroker kosten die für uns interessanten Aktien dann eben 4 Euro Ordergebühr. Der Unterschied zwischen 4 und 6 ist nicht mehr so groß wie graphisch dargestellt zwischen 0,5 und 6.

Ich sprach CFO Nicklaus auf das Thema Payment for Order Flow an, einen Kickback, den Smartbroker von der Bank bekommt, über die Kundenorders geroutet werden. Ja, teilte er mit, da käme etwa ein Drittel auf die Einnahmen, die man sich mit der Bank teile, drauf. Bei 4 Euro sind das nochmal 2 Euro.

Das sind also 2 Euro, die Smartbroker zusätzlich verdient, und nochmal 2 Euro, die die Bank, künftig wird die Baaderbank Partner von Smartbroker sein, verdient. Macht insgesamt 4 Euro zusätzlich, die wer zahlt? Der Kunde.

„Verdient” wird das durch die Kursstellung. Kunden, die über Smartbroker ordern, laufen Gefahr, marginal schlechtere Kurse zu erhalten. Ganz ehrlich, da sind mir feste 6 Euro Gebühren ohne solche Spielchen lieber.

Aber das Geschäftsmodell von Smartbroker ist viel komplexer und ziemlich ausgebufft. Vor einem Jahr war ich in Berlin, um mit dem Unternehmen über eine Werbekampagne zu sprechen. So wirklich Interesse hatte man nicht und man teilte mir mit, dass man künftig ohnehin keine Werbung mehr für andere Börsenbriefe mache. Man werde eigene Börsenbriefe herausgeben und dann bewerben, ich wurde zu dem dafür zuständigen Mitarbeiter geschickt.

Dieser war offen für eine Kooperation, allerdings hieß Kooperation in seiner Vorstellung, dass er alles bestimmt und besitzt und ich erfolgsabhängig eine recht kleine Marge erhalten würde. Außerdem sei mein Preis nicht passend. Statt meiner 150€ für ein Jahresabo würde er eher einen Preis zwischen 1.000 und 1.200 Euro pro Jahr vorsehen.

Ziel von Smartbroker ist es, Empfehlungen, die über Börsenbriefe ins wallstreet:online Netzwerk gegeben werden, dann auch über Smartbroker abzuwickeln. Der Kunde, der also den Börsenbriefe von wallstreet:online abonniert, kann in der Ausgabe auf „Kaufen” klicken und wird sofort über das oben beschriebene Routing quasi kostenfrei bedient, wenn man mal von den 1.000 Euro für den Börsenbriefe, die 4 Euro für gängige Aktien und die weiteren 4 Euro für das Payment for Order Flow absieht.

Mir geht es alleine und ohne Werbung nicht schlecht, also habe ich dankend abgelehnt. Wenn Ihnen von einem auf Profit ausgerichteten, börsennotierten Unternehmen etwas geschenkt wird, dann schauen Sie bitte genau hin, wie sich das Geschenk refinanziert.

Für die Aktie von Smartbroker wird dieses System funktionieren. Neben Finanzen.net hat wallstreet:online die größte Reichweite im deutschsprachigen Finanz-Internet.

Bertrandt

CFO Markus Ruf von Bertrandt hielt einen Vortrag, in dem er auf die solide Ausgangslage seines Unternehmens aufmerksam machte. Im Coronajahr 2020 standen Betriebe still, auch in der Forschung ging es ruhiger zu und so wurden weniger Ingenieure von Bertrandt in Projekte eingebunden. Die Zeit wurde genutzt, um moderne Forschungszentren aufzubauen, mit denen heute Ingenieure komplexe Prüfungen an Autos durchführen können, ohne auf die Straße zu müssen.

So sei das Auftragsbuch von Bertrandt derzeit gut gefüllt. Sein Unternehmen suche über 2.000 neue Ingenieure und Arbeitskräfte, um weiter zu wachsen (+15%).

Im Anschluss an seinen Vortrag hatte ich die Gelegenheit zu einem 1on1 und konnte einige Themen mit ihm besprechen. So musste ich ihn nach seiner Meinung zum ChatGPT befragen: Die Künstliche Intelligenz beflügelt derzeit die Fantasien aller Tech-Freaks. Wie weit können Ingenieurleistungen durch künstliche Intelligenz, wie wir sie derzeit bei ChatGPT sehen, unterstützt werden? Werden Ingenieure damit effizienter? Schneller? Überflüssig?

Nein, überflüssig werden sie nicht. Ingenieurstätigkeit ist so speziell, dass ein ChatGPT da nicht so einfach helfen könne, so Markus Ruf.

Ich habe ihn auch zu Evotec befragt, das Unternehmen werde ich im Anschluss vorstellen. Evotec forscht für Pharmakonzerne und lässt sich die Forschung durch Meilensteine bezahlen. Bertrandt entwickelt für Autokonzerne und lässt sich die Entwicklung durch Werkverträge bezahlen. Soweit ist das vergleichbar. Doch Evotec lässt sich noch Royalties in den Vertrag schreiben: Sollte ein Forschungsergebnis, ein Antigen oder ein gefundenes Molekül in einem Medikament zum Einsatz kommen, so erhält Evotec Royalties. Ich wollte wissen, ob Bertrandt auch eine Zahlungskomponente hat, die von der Anzahl der verkauften Autos abhängt.

Nein, Bertrandt führt die Entwicklung im Rahmen der Werkverträge durch, danach gehört das Ergebnis allein dem Kunden. Für Bertrandt ist es egal, ob eine gefundene Lösung einmal oder eine Millionen Mal zum Einsatz kommt.

In seiner Stimme schwang Bewunderung und Unverständnis für Evotec mit: Bewunderung, wie man sich solche Royalties auf ewig zusichern lassen kann, ohne dafür irgendetwas zahlen zu müssen. Unverständnis jedoch darüber, so etwas in ein Geschäftsmodell einzubinden, das doch eigentlich gut kalkulierbar und berechenbar sein sollte. In seiner Branche wäre sowas nicht durchsetzbar.

Aber zurück zu Bertrandt: Der Bau der beiden Forschungszentren in Nürnberg und München war eine Investition, die in den vergangenen Jahren den Gewinn belastet habe. Nun folgt die Ernte: Zum einen fallen die Investitionen weg, die Capex wird also sinken, was den Gewinn steigern wird. Zum anderen können in den modernen Forschungszentren Projekte schneller und effizienter durchgeführt werden als früher. Dadurch wird ein Werkvertrag künftig nicht mehr ausschließlich nach Ingenieursstunden kalkuliert, sondern auch nach Nutzung der Forschungszentren.

In meinen Augen ist dieser Schritt sehr wichtig, denn ein Geschäft, in dem man nur nach Ingenieursstunden kalkuliert, kann schwer skalieren. Doch mit Hilfe der Forschungszentren gibt es nun eine Komponente, die skaliert, also den Gewinn überproportional ansteigen lassen kann.

Neben Ingenieurleistungen für die Automobilindustrie, die im übrigen derzeit extrem viel forschen muss, um die verschiedenen Antriebsarten (Elektro, Brennstoffzelle, Hybrid, ...) voranzutreiben, bedient man nun ebenfalls die Pharmaindustrie und arbeite derzeit am Einstieg in die Luftfahrt, um die Kundenbasis zu diversifizieren.

Auf meine Frage nach seiner Angst vor einer Rezession verwies er nur müde lächelnd auf das volle Auftragsbuch und meinte, von einer Rezession könne er nichts sehen.

Die Aktie von Bertrandt ist seit Oktober bereits um 50% angesprungen. In den vergangenen Jahren war kaum Umsatz- noch Gewinnwachstum zu sehen. Für das Jahr 2023 gehen Analysten von einem Umsatzwachstum von 6% aus, der Gewinn (EBITDA) werde überproportional um 14% anspringen. Das EV/EBITDA steht bei nur 6, zusätzlich wird eine Dividendenrendite von 3% geboten. Es würde mich nicht überraschen, wenn die +50% Kursanstieg erst der Anfang für eine Neubewertung ist.

Evotec

CEO Dr. Werner Lanthaler bekam auf dem Hamburger Investorentag einen besonderen Vortragsslot: Seinen Vortrag durfte er während der einstündigen Mittagspause halten, normalerweise wird je Vortrag nur eine halbe Stunde vorgesehen. Sein erfrischender Vortrag ließ jedoch keinerlei Mittagsmüdigkeit zu.

Mit einer Marktkapitalisierung von 3 Mrd. Euro hat sein Unternehmen es bereits in den MDAX geschafft. In den vergangenen 10 Jahren hat Evotec 220 Moleküle mit Partnern entwickelt. Von den 400 großen Pharmakonzernen der Welt gehören alle 400 zu seinen Kunden. Man forscht gerne bei Evotec, das hat sich auch während der Corona-Pandemie gezeigt, als viele Pharmakonzerne ihre Forschungslabore zuschlossen. Bei Evotec wurde durchgehend weitergeforscht.

CEO Lanthaler stellte mehrere Forschungsansätze vor, in denen es im Wesentlichen stets um die Spezialisierung von Medikamenten ging. Während vor fünf Jahren eine Gen-Sequenzierung noch 5 Mio. USD kostete, so sei dies heute für 400 USD zu haben. Sein Unternehmen arbeite an einem transcriptorischen Analyseansatz, mit dem Moleküle gezielt für Menschen entwickelt werden können, ohne mit Tierversuchen arbeiten zu müssen. Das koste heute 200.000 USD, er gehe jedoch davon aus, dass die Kosten in fünf Jahren unter 1.000 USD liegen werden.

Auch auf der Zeitebene könne man Krankheiten künftig wesentlich früher behandeln ... oder im besten Fall sogar frühzeitig vorbeugend eingreifen, so dass sie gar nicht erst entstehen.

Die Forschung wird stets im Auftrag der Kunden durchgeführt und nach dem Erreichen von Meilensteinen bezahlt. Zusätzlich sichert sich Evotec stets Royalties an den gefundenen Molekülen. Die Royalties geben der Aktie immer wieder eine Bewertungsphantasie, da sie nichts kosten, in der Zukunft jedoch in unbekannter Höhe fließen und direkt zu einer Gewinnerhöhung führen könnten.

Soweit so gut, bis hierhin habe ich das Geschäftsmodell nun verstanden. Ich hatte anschließend die Möglichkeit zu einem 1on1 mit dem IR-Chef von Evotec. Mir war aufgefallen, dass in den kommenden Jahren hohe Investitionen anstehen. Worin, wollte ich wissen.

Evotec baut derzeit in Redmond, USA, eine Medikamentenproduktion mit bis zu 6 Produktionslinien auf. Im Anschluss soll eine vergleichbare Fertigung auch in Toulouse, Frankreich, gebaut werden. Die Kosten dafür sind als zu erwartende CAPEX in den Jahren 2023 und 2024 zu sehen.

Man wolle einen Beitrag leisten, dass künftig die Abhängigkeit von China bei der Medikamentenproduktion geringer werde. Die Produktionsweise sei innovativ, man könne die Kosten gegenüber den heute üblichen Verfahren halbieren. Dadurch könnten künftig kleinere Chargen produziert und Medikamente gezielter für seltene Krankheiten angeboten werden.

Für das laufende Jahr 2023 wird ein Gewinnanstieg um 27% erwartet. Das EV/EBITDA steht bei 21. Ich finde die Bewertung okay, wenngleich mich die Investitionen in Produktionslinien etwas nachdenklich machen. Bislang hatte ich Evotec als Forschungslabor betrachtet, doch nun muss ich meine Sichtweise wohl anpassen. Damit geht einher, dass Evotec künftig höhere Investitionen haben wird und vermutlich dann auch stets ein paar Schulden vor sich her schiebt. Im Umfeld steigender Zinsen wollte ich sowas eigentlich nicht sehen.

Ein kleines Zuckerstückchen zum Abschluss: Im November wurde eine ambitionierte Jahresprognose ausgegeben. Bis heute gibt es keine offizielle Meldung seitens Evotec über das Q4, doch im Vortrag sprach CEO Lanthaler davon, dass man nur durch eine überraschende Royalty-Zahlung aus Korea im letzten Moment noch das ausgegebene Ziel erreichen konnte.

Erst Ende März wird Evotec wieder Zahlen veröffentlichen und dann auch die Unternehmensprognose für 2023 ausgeben. Mein Eindruck ist, dass wir zu diesem Termin eine positive Überraschung erwarten können.

Evotec werde ich in den nächsten Wochen nochmals detaillierter analysieren und Ihnen dann vorstellen. Gegebenenfalls werde ich das Unternehmen und Dr. Lanthaler hier in Hamburg mal besuchen, ich halte Sie auf dem Laufenden.

So, das solls vom Hamburger Investorentag erst mal gewesen sein. In den zahlreichen Gesprächen zwischen den Vorträgen und 1on1s habe ich mit anderen Investoren meine Marktmeinung abgeglichen. Meinen Eindruck aus den Gesprächen formuliere ich in Kapitel 04.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 9.2.23 | Woche Δ | Σ '23 Δ |

| DAX | 15.308 | -1,1% | 9,9% |

| S&P 500 | 4.078 | -2,3% | 6,2% |

| Nikkei | 27.671 | 0,6% | 6,0% |

| Shanghai A | 3.418 | -0,1% | 5,5% |

| Euro/US-Dollar | 1,07 | -1,5% | -0,3% |

| Euro/Yen | 140,38 | -1,1% | 0,0% |

| 10-Jahres-US-Anleihe | 3,73% | 0,22 | -0,15 |

| Umlaufrendite Dt | 2,34% | 0,20 | -0,12 |

| Feinunze Gold | $1.862 | -0,1% | 2,1% |

| Fass Brent Öl | $86,36 | 7,7% | 3,2% |

| Kupfer | $8.942 | -1,6% | 6,1% |

| Baltic Dry Shipping | $592 | -7,5% | -60,9% |

| Bitcoin | $21.693 | -8,2% | 30,8% |

03. Sentiment: Stimmungskluft zwischen deutschen und US-Anlegern

Vor 10 Tagen wurde in den USA ein überraschend starker Arbeitsmarktbericht veröffentlicht: Statt erwarteter 185.000 neuer Stellen auf dem Arbeitsmarkt wurden im Januar 517.000 neue Stellen geschaffen. Die Arbeitslosenquote fiel von 3,6% auf 3,4%. Bei einer Arbeitslosenquote von 4% spricht man von Vollbeschäftigung, in den USA herrscht noch Arbeitskräftemangel trotz der heftigen Zinsanhebungen der US-Notenbank.

Vor 10 Tagen wurde in den USA ein überraschend starker Arbeitsmarktbericht veröffentlicht: Statt erwarteter 185.000 neuer Stellen auf dem Arbeitsmarkt wurden im Januar 517.000 neue Stellen geschaffen. Die Arbeitslosenquote fiel von 3,6% auf 3,4%. Bei einer Arbeitslosenquote von 4% spricht man von Vollbeschäftigung, in den USA herrscht noch Arbeitskräftemangel trotz der heftigen Zinsanhebungen der US-Notenbank. Innerhalb nur eines Jahres hat die US-Notenbank das Zinsniveau um 4,5% angehoben und noch immer zeigt der Arbeitsmarkt keine Reaktion. Wie hoch, so die Überlegung vieler Anleger, wird die Fed die Zinsen noch anheben müssen, um endlich dem Ziel der Inflationsbekämpfung näher zu kommen. Die Befürchtung war, dass wohl doch noch mehr Zinsschritte erforderlich sein werden als bislang gedacht. Und das wiederum schürt die Angst vor einer Rezession, denn hohe Zinsen belasten die Konjunktur.

Innerhalb nur eines Jahres hat die US-Notenbank das Zinsniveau um 4,5% angehoben und noch immer zeigt der Arbeitsmarkt keine Reaktion. Wie hoch, so die Überlegung vieler Anleger, wird die Fed die Zinsen noch anheben müssen, um endlich dem Ziel der Inflationsbekämpfung näher zu kommen. Die Befürchtung war, dass wohl doch noch mehr Zinsschritte erforderlich sein werden als bislang gedacht. Und das wiederum schürt die Angst vor einer Rezession, denn hohe Zinsen belasten die Konjunktur.So ist das kleine Minus, mit dem die Aktienmärkte diese Woche abgeschlossen haben, wohl nur eine Überraschung hinsichtlich des Begriffs "klein". Ein Prozent hat der DAX abgegeben, 2% der S&P 500. Nach der Januarrallye hatten sich Anleger auf einen heftigeren Rücksetzer eingestellt. Schauen wir mal, wie sich die Entwicklung der abgelaufene Woche auf die Stimmung der Anleger ausgewirkt hat.

Das Anlegersentiment ist leicht auf 2,7% zurückgegangen (Vorwoche 4,3%). Die Partystimmung ist verflogen, doch schlechte Laune hat noch niemand.

Dafür ist die Selbstzufriedenheit von zuvor +2,4% auf nur noch 0,7% zurück gegangen. Offensichtlich haben sich viele Anleger den Aktienmarktverlauf in der abgelaufenen Woche anders vorgestellt.

Die Zukunftserwartung verbleibt bei -0,8%. Die Bären haben die Mehrheit, und das auch schon in der zweiten Woche in Folge. Offensichtlich erwarten unsere Umfrageteilnehmer in den kommenden Wochen weiter fallende Kurse.

Und so ist auch die Investitionsbereitschaft wieder ins Minus gerutscht. Nach +0,9% zeigt der aktuelle Wert von -0,2%, dass Anleger bereits ausreichend investiert sind und eher an Verkäufe denken.

Das Euwax-Sentiment der Privatanleger hat sich vom extrem negativen Wert der Vorwochen leicht auf -12 erholt. Noch immer kaufen Privatanleger überwiegend Absicherungsprodukte, um sich vor einem befürchteten Rücksetzer an den Aktienmärkten zu schützen.

Institutionelle Anleger, die sich über die Eurex absichern, sind bereits ausreichend abgesichert, denn in den Vorwochen sprang das Put/Call-Verhältnis mehrfach auf extrem hohe Werte, die eine extrem hohe Put-Nachfrage signalisieren. Der aktuelle Wert von 1,4% zeigt nun jedoch, dass kaum weitere Absicherungen mehr gekauft werden.

An der CBOE sinkt das Put/Call-Verhältnis auf den tiefsten Stand seit einem Jahr. US-Anleger sind bullisch gestimmt und kaufen Call-Optionen.

Auch die US-Fondsmanager zeigen Optimismus und haben ihre Investitionsquote auf 85% erhöht, den höchsten Stand seit März vergangenen Jahres.

Bei den US-Privatanlegern haben die Bullen erstmals seit März 2022 wieder die Mehrheit zurück erobert. 37% Bullen stehen nur noch 25% Bären gegenüber.

Und so schlägt der technische Angst und Gier Indikator des S&P 500 mit einem Wert von 69 deutlich im Bereich der Gier aus. Vor einer Woche noch mussten wir extreme Gier feststellen, diese ist nun ein wenig zurück gekommen.

Interpretation

In Deutschland hat sich der Bär eingenistet. Nach der heftigen Januarrallye sind Anleger überzeugt, dass ein Rücksetzer folgen muss. Viele diskutieren sogar eine Bullenfalle, vermuten also, dass der Bärenmarkt des Vorjahres nur kurzzeitig unterbrochen wurde und bald fortgesetzt wird.

In Deutschland hat sich der Bär eingenistet. Nach der heftigen Januarrallye sind Anleger überzeugt, dass ein Rücksetzer folgen muss. Viele diskutieren sogar eine Bullenfalle, vermuten also, dass der Bärenmarkt des Vorjahres nur kurzzeitig unterbrochen wurde und bald fortgesetzt wird.Entsprechend negativ ist die Positionierung deutscher Anleger. Ich kann mir schwer vorstellen, dass auf Basis dieser pessimistischen Erwartungen ein Crash folgen kann.

In den USA sieht das Bild genau umgekehrt aus. Dort kommt immer mehr Optimismus auf, die Bullen haben die Mehrheit gewonnen und dominieren das Stimmungsbild. In den USA sieht man die Erfolge in der Inflationsbekämpfung und interpretiert den robusten Arbeitsmarkt dahingehend, dass die Inflationsbekämpfung der Fed keine negativen Auswirkungen auf die Konjunktur haben wird.

In den USA sieht das Bild genau umgekehrt aus. Dort kommt immer mehr Optimismus auf, die Bullen haben die Mehrheit gewonnen und dominieren das Stimmungsbild. In den USA sieht man die Erfolge in der Inflationsbekämpfung und interpretiert den robusten Arbeitsmarkt dahingehend, dass die Inflationsbekämpfung der Fed keine negativen Auswirkungen auf die Konjunktur haben wird.Bei so viel Optimismus, wie wir es derzeit in den USA sehen, ist eine Fortsetzung der Rallye schwer. US-Anleger sind schon zu bullisch positioniert.

04. Ausblick: Investoren schauen nach Anlagemöglichkeiten

Der Ausblick bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

Hier im Heibel-Ticker Standard erhalten Sie überwiegend vergangenheitsbezogene Erklärungen von mir. Detaillierte Analysen und Einschätzungen über die künftige Börsenentwicklung gibt es nur im kostenpflichtigen Heibel-Ticker PLUS. Das Angebot für die zahlenden Abonnenten des Heibel-Ticker PLUS baue ich kontinuierlich weiter aus und komme dabei insbesondere den Wünschen meiner Kunden nach. Inzwischen bietet das Heibel-Ticker PLUS Abonnement folgende Zusätze:

INTERNET: Kundenbereich

- täglich aktuelle Einschätzungen zu den Meldungen, die unsere offenen Positionen betreffen

- einen Chart für jede offene Position, um die Kurssituation schneller zu erfassen

- die Möglichkeit, nur die 10 neuesten Kommentare zu den offenen Positionen anzeigen zu lassen.

- Sie können sich aus den empfohlenen Werten Ihr eigenes Musterportfolio zusammenstellen, um gezielter und schneller die für Sie relevanten Neuigkeiten zu sehen.

Weiterhin erhalten meine Kunden eine übersichtliche Tabelle über alle offenen Positionen mit der jeweiligen Wochenperformance sowie Performance seit Empfehlung und mit einer Übersicht über die anstehenden Aktivitäten wie Stopp Loss nachziehen oder verkaufen bzw. kaufen.

Für die besonders aktiven Anleger unter Ihnen biete ich an, die unterwöchigen Updates direkt per E-Mail an Sie zu senden und ich benachrichtige Sie im Falle von Aktionsempfehlungen (Kauf oder Verkauf) direkt per SMS auf Ihr Handy. Dabei handelt es sich um einen Zusatzdienst (Express!), den ich mit 6,25 € pro Monat berechne. Keine Angst, sämtliche Updates befinden sich natürlich dann auch nochmals in der Freitagsausgabe für die normalen PLUS-Kunden.

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Anlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Schauen Sie sich das neue Angebot einmal mit einem Schnupperangebot (6 Wochen zu 20 €) an. Es würde mich freuen, wenn ich Sie als neuen Abonnenten gewinnen kann.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis für sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stelle ich den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

05. Update beobachteter Werte

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

Dieses Kapitel bleibt den Heibel-Ticker PLUS-Abonnenten vorbehalten.

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

06. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Die wichtigsten Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, wieder mehr Zeit für die Recherche von Themen zu haben, die ich für wichtig halte und überzeugt bin, dass dies vielen Lesern meines Börsenbriefs Mehrwert bietet.

Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

SAP mit CRM aus der Cloud mehr als Finanzbuchhaltung und Beschaffung

Hallo Herr Heibel,

den folgenden Kommentar hat mein Schwiegersohn (Inhaber eines SAP-Service Partners) verfasst. Wie sehen sie das?

…also SAP auf „Finanzbuchhaltung“ und „Beschaffungslogistik“ zu beschränken ist schon abenteuerlich. Aber die Aussage, dass die Ausgliederung von Qualtrics quasi das Ende von „CRM“ bei SAP bedeutet, ist kompletter Blödsinn. Qualtrics hat mit dem Kern-CRM bei SAP überhaupt nichts zu tun. SAP bietet sowohl ein integriertes CRM-Modul im S/4 als auch eine Cloud-Lösung. Mit Letzterer sind sie auf dem Weg, Salesforce ernsthaft Konkurrenz zu machen. Wir haben auch schon einige Kunden von Salesforce zu SAP holen können. Also so richtig Ahnung hat der Kollege nach meiner Einschätzung nicht.

Heinrich aus Kumhausen

ANTWORT

Vielen Dank für die Weiterleitung des Kommentars Ihres Schwiegersohns.

Immerhin habe ich meine Diplomarbeit über SAP geschrieben und war 5 Jahre lang als SAP-Berater unterwegs (Materialwirtschaft). Davor war ich 2 Jahre in den USA und habe hautnah erleben müssen, wie US-Unternehmen Oracle vorziehen (damals gab es Salesforce noch nicht), weil SAP für deren hemdsärmelige Vorgehensweise im Vertrieb zu starr war.

In der Finanzwelt schauen wir nun aber auf Zahlen und nicht auf Möglichkeiten. Und da passen die Zahlen, die ich sehe, nicht zur Bewertung der Aktie. SAP wird auf Jahrzehnte ein solider Dividendentitel sein. Wachstum wird SAP aber schwer finden. Das CRM-Modul mag für eingefleischte SAP-Kunden super sein, doch Salesforce wird man damit mMn keine Kunden abjagen. Und so bleibt das Umsatzwachstum bei SAP in den kommenden Jahren bei 7,5% bis 8,5%, während Salesforce mit 17-18% mehr als doppelt so schnell wächst.

Doppeltes Wachstum zeigt sich in doppelt so hohem Bewertungsniveau: Enterprise Value / EBITDA liegt bei SAP bei nur 12, bei Salesforce hingegen bei 22.

Für mich ergibt sich ein ziemlich klares Bild: Salesforce könnte sich als Wachstumsunternehmen qualifizieren, SAP als Dividendenunternehmen. Doch SAP bietet nur eine Dividende von 1,8%. Das ist mir zu mager und deswegen habe ich kritisiert, dass SAP entweder wachsen sollte, oder aber die Kosten besser in den Griff bekommen muss, um eine attraktivere Dividende anzubieten.

Ich möchte aus fachlicher Sicht Ihrem Schwiegersohn nicht widersprechen. Doch durch die Finanzbrille sehen Dinge manchmal anders aus. Wenn Ihr Schwiegersohn überzeugt ist, dass mit dem SAP-CRM Modul neue Marktanteile hinzugewonnen werden können, bin ich neugierig, wie genau das gelingt. Vielleicht hat Ihr Schwiegersohn ja Zeit und Lust zu einem kurzen Gespräch mit mir :-).

US-Staatsanleihe und Commerzbank

Hallo Stephan,

ich habe mal wieder ein paar Fragen zur aktuellen Situation.

Einmal denke ich darüber nach, in US Staatsanleihen zu investieren, möchte dies aber erst tun, wenn der US Zinsanhebungszyklus beendet ist. Wie schätzt du es sein, wird die Fed in dem Jahr noch weiter aktiv sein, und wenn ja, wann denkst du, ist ein guter Einstiegszeitpunkt? Und vielleicht noch einen kurzen Ausblick, wie sich das Währungspärchen EURO/USD verhalten wird bis dahin und nach dem USD Anhebungsende. Wird der Euro weiter steigen?

Dann würde ich auch gerne noch in deutsche Aktien investieren. Da Linde ja aus dem DAX ausscheidet, stehen als Nachfolger Rheinmetall oder Commerzbank bereit. Derzeit schaut es ja nach der Bank aus. Und ich finde, Rheinmetall ist schon sehr stark gestiegen. Würdest du zu einem Commerzbank Kauf raten??

Und kannst du mir noch einen Vorgang näher erklären? Wenn Linde an den US Markt geht, und evtl Commerzbank in den DAX folgt, was geschieht da zB bei ETFs? Müssen dann alle DAX ETFs ihre Linde Bestände verkaufen und dann Commerzbank Aktien entsprechend einkaufen? So stell ich mir das in meiner Naivität vor .... Und was geschieht mit dem DAX Kurs? Das Loch, welches das Schwergewicht Linde reißt, kann vom Nachfolger ja nie gestopft werden, warum wird dann aber beim DAX Stand trotzdem keine wirkliche Delle erkennbar sein? Gehe mal davon aus, dass das so sein wird, sonst wäre das ja ein gefundenes Fressen für alle Short Seller. Und würde das nicht bedeuten, dass Commerzbank die nächsten Wochen ein gewisses Kaufinteresse erzeugt, weil es ja dann im DAX auch viel mehr im Rampenlicht steht?

Freue mich auf deine Antwort

Viele Grüße

Christoph aus Germaringen

ANTWORT

Das sind ja gleich drei komplexe Fragen.

Derzeit wird erwartet, dass die Fed am 22.3. den US-Leitzins um 0,25% auf 4,75-5% und am 3.5. um weitere 0,25% auf 5-5,25% anheben wird. Bis zum Sommer könnte es dann sogar noch eine weitere Zinsanhebung um 0,25% auf 5,25-5,5% geben, das ist jedoch nur die Erwartung einer Minderheit. Zum Ende des Jahres könnte es nach Mehrheitsmeinung bereits eine erste Zinssenkung geben.

Ich kann die Notenbankentscheidungen nicht prognostizieren. Allerdings habe ich eine Meinung dazu, wie sich die Inflation entwickeln wird. Und die ist meiner Ansicht nach stärker im System, als uns dies recht ist. Mag sein, dass die Inflation „nur“ durch Angebotseffekte so stark zum Tragen kam, und dass mit der Normalisierung der Lieferkettenprobleme günstigere Rohstoffpreise zu einem Rückgang der Inflation sorgen werden. Doch es gibt Zweitrundeneffekte, wenn Lohnforderungen zu höheren Löhnen führen, die Angestellte sodann in die Lage versetzt, höhere Preise zu zahlen. Es kommt zu einem Gewöhnungseffekt, dass die Preise halt jedes Jahr ein kleines bisschen steigen.

Jay Powell ist Volkswirt und denkt wie ich. Die Gesellschaft jedoch betrachtet hohe Zinsen als kontraproduktiv und als Gefahr für die Konjunktur. Daher wird der Druck groß sein, das Zinsniveau nicht zu hoch zu schrauben. Das könnte dazu führen, dass eben die oben angesprochenen Zweitrundeneffekte zum Tragen kommen, allerdings würde das ein halbes bis zu einem Jahr dauern.

Wenn wir also in den kommenden Monaten das Ende der Zinsanhebungen sehen, könnte das nur ein „vorübergehendes“ Ende sein. Ich habe daher für den Heibel-Ticker eine entsprechende Anleihe herausgesucht, mit der wir in dieser Marktphase vom hohen Zinsniveau profitieren.

Ob sie nun in den USA oder in Deutschland in eine Anleihe investieren sollten, hängt natürlich nicht nur am Zins, sondern auch am Wechselkurs. Doch da habe ich derzeit keine Meinung zu, da die übertriebene US-Dollarstärke in den vergangenen Monaten zum großen Teil ausgeglichen wurde. In welche Richtung der Wechselkurs nun weiterlaufen könnte, weiß ich nicht. Grundsätzlich spricht jedoch einiges für den Euro, da die Zinsanhebungen in Europa noch länger laufen sollten als in den USA.

Wenn im DAX eine Änderung vorgenommen wird, dann werden die Gewichtungen so angepasst, dass der DAX-Stand nicht modifiziert wird.

Die Aktie der Commerzbank ist in den vergangenen Monaten von 6 auf 10 Euro gestürmt, +66%. Das für 2023 erwartete KGV steht bei nur 7. Höhere Zinseinnahmen werden die Ertragskraft stärken, daher ist die Aktie ja schon angelaufen. Fonds und ETFs antizipieren häufig DAX-Veränderungen bereits im Vorfeld, daher könnte der Kursanstieg auch schon ein Zeichen für die erwartete DAX-Aufnahme sein. Doch ich würde nicht allein wegen einer solchen technischen Geschichte auf eine bestimmte Aktie setzen. Wichtiger ist es, dass das Unternehmen gesund und günstig bewertet ist.

Die Commerzbank gehört noch immer zu den Großbanken in Deutschland und hat viele Jahres der Restrukturierungen hinter sich. In der Zwischenzeit hat sich im FinTech-Bereich eine ernstzunehmende Konkurrenz gebildet, so dass die Commerzbank in vielen Geschäftsbereichen mit einem harten Wettbewerb konfrontiert ist. Mag sein, dass die Aktie noch eine Weile weiter läuft. Für unser Heibel-Ticker Portfolio habe ich jedoch eine US-Bank ausgewählt, die weniger Altlasten mit sich trägt als die Commerzbank, um von dem positiven Zinseffekt für das Bankgeschäft zu profitieren.

Walgreens Boots Alliance: Günstige Dividendenaktie mit Kursfantasie?

Hallo Herr Heibel,

zu erst einmal ein großes Lob: Es ist zum einen eine Wohltat, ihre stets differenzierte Ansicht und Darstellung des Börsen- und Wirtschaftsgeschehen zu lesen. Für mich stellt das ein absoluter Mehrwert dar. Zudem ist Ihr Vorgehen für das Depot sehr transparent und einleuchtend erklärt, auch wenn ich nicht immer der gleichen Meinung bin (was ja auch völlig normal ist). Auch Ihre Selbstrefexion und Selbstkritik sowie die Offenlegung von Fehlern ist vorbildlich. Bitte weiter so!

Nun zu meiner Frage. Ich bin derzeit nach der Suche, einige Titel in meinem Depot unter den vier folgenden Aspekten unterzubringen:

1) Defensive Branche, welche nach Möglichkeit ziemlich konjunkterunabhängig ist.

2) Nach Möglichkeit Blue Chips aus den USA oder Kanada.

3) Zuverlässige Dividende mit möglichst einer ordentlichen Dividendenrendite, welche nachhaltig ist.

4) Günstiges KGV, würde nahe an ihre Überschrift "Marktirrtum" passen. Also auch Werte, bei dem ein Turnaround absolut realistisch erscheint.

Hier bin ich nun auf Walgreens Boots gestoßen. Pharma und Gesundheit passt zu Punkt 1. Ein DJ-Wert mit 30 Mrd Kapitalisierung passt zu Punkt 2. Eine Dividendenrendite von über 5% passt zu Punkt 3. Und ein KGV unter 8 passt zu Punkt 4. Ich könnte mir vorstellen, dass hier ein Boden erreicht wurde, der Milliardenverlust durch den Vergleich wohl komplett eingepreist ist und hier ein erhebliches Potential im Kurs herrscht. Übersehe ich hier etwas? Wie ist Ihre Meinung zu diesem Titel?

Vorab vielen Dank und Ihnen noch nachträglich ein schönes, erfolgreiches und gesundes neues Jahr!

Thorsten aus Offingen

ANTWORT

Herzlichen Dank für Ihr Lob. Habe mir gerade mal sicherheitshalber über den Kopf gestrichen, aber eine Krone ist da nicht drauf ;-).

Walgreens Boots Alliance, entstanden im Jahr 2015 aus der Fusion von Walgreens mit Boots Alliance, ist tatsächlich in der Liste der qualifizierten Dividendenaktien enthalten. Die Aktie erfüllt alle Kriterien, die ich für Dividendenaktien aufgestellt habe. Und ja, Sie haben absolut recht, die Apothekenkette ist konjunkturunabhängig. Aber ist sie auch günstig?

Das KGV berechnet sich aus dem Aktienkurs. Dieser führt, multipliziert mit der Anzahl aller ausstehenden Aktien, zur Marktkapitalisierung. Darin sind die Schulden nicht enthalten. Leider schiebt das Unternehmen bei einer Marktkapitalisierung von 30 Mrd. USD weitere 36 Mrd. USD an Schulden vor sich her. Und dann hat das Unternehmen noch eine ordentliche Summe an Pensionsrückstellungen, die berücksichtigt werden sollten. Während also das KGV der vergangenen zwölf Monate bei nur 6 steht, ergibt sich ein Enterprise Value / EBITDA von 11.

Tatsächlich ist der Schuldenberg im Jahr 2022 fünfmal so hoch wie der Gewinn (EBITDA). Das Unternehmen müsste also fünf Jahre den Gewinn vollständig zum Tilgen der Schulden verwenden, um schuldenfrei zu werden.

Die Zinsen können derzeit jedoch locker gezahlt werden. Der Gewinn (EBIT) ist 12mal so hoch wie zum Bedienen der Zinsen erforderlich. Das Unternehmen profitiert hier von den niedrigen Zinsen der Vergangenheit. Doch anders als in Deutschland werden in anderen Ländern Zinsen nicht auf so lange Zeiträume festgeschrieben. Es ist damit zu rechnen, dass die Zinslast in den kommenden Jahren ansteigt.

So wird bei einem für das laufende Jahr erwartetem Umsatzwachstum von gerade einmal 2% ein Gewinnrückgang nach Zinsen von 2% befürchtet.

Also: Die optisch günstigen Bewertungskennziffern ergeben sich aus der hohen Schuldenlast. Ich habe mir die Laufzeiten der Kredite in der Bilanz mal angeschaut: Die sind gut gestreut, da werden jährlich ein paar Milliarden fällig. Das heißt, mit einem plötzlichen Sprung bei den Zinsverbindlichkeiten ist nicht zu rechnen, allerdings schon mit einem kontinuierlichen Anstieg.

Hmm, nun wollen Sie meine Meinung dazu hören? Na, ein Marktirrtum liegt hier eher nicht vor, denn der hohe Schuldenstand ist Grund genug für die Vorsicht der Anleger. Das Apothekengeschäft trägt nur dünne Margen, weder positive noch negative Überraschungen sind hier zu erwarten. Ich finde, es gibt attraktivere Aktien.

25% Dividendenrendite bei Hapag Lloyd

Guten Tag Herr Heibel,

eine kurze Frage zu Hapag Lloyd mit der Bitte um kurze Antwort.

Ich verstehe die Bewertung angesichts der hohen Dividendenrendite von ca. 25 % bei Hapag Lloyd nicht.

Können Sie mir helfen?

Viele Grüße aus Berlin von Maria

ANTWORT

Viele Unternehmen haben eine festgelegte Dividendenpolitik. Hapag Lloyd strebt an, stets rund die Hälfte des Jahresgewinns als Dividende an die Aktionäre auszuschütten. Im vergangenen Jahr war der Gewinn von Hapag Lloyd aufgrund der Lieferkettenproblematik angesprungen. Die durchschnittliche Frachtrate für einen Container stand vor einem Jahr über 10.000 USD, vor Corona pendelte der Preis stets unter 2.000 USD.

Zwar ist im Verlauf des Jahres 2022 die Frachtrate wieder in Richtung 2.000 USD gefallen, doch auch in dieser Branche werden Rahmenvereinbarungen mit langen Laufzeiten eingegangen, so dass Hapag Lloyd noch lange von den hohen Raten des Jahresbeginns profitierte. So ergab das Jahr 2022 einen einmalig extrem hohen Gewinn, der nun an die Aktionäre, übrigens zu 13% die Stadt Hamburg, ausgeschüttet wird.

07. Übersicht HT-Portfolio

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Die tabellarische Übersicht bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten.

Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend. Unter „Woche“ steht die Veränderung im Vergleich zur Vorwoche. Unter „2014“ steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio. Unter „Anteil“ finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| K | – | bei Gelegenheit Kaufen, |

| NK | – | Nachkaufen |

| H | – | Halten, |

| V | – | bei Gelegenheit Verkaufen, |

| TV | – | Teilverkauf, also nicht die ganze Position |

| VL | – | Verkaufslimit, bei überschreiten eines bestimmten Kurses sollte verkauft werden |

| SL | – | Stopp Loss, bei Unterschreiten eines bestimmten Kurses sollte verkauft werden |

| TS | – | Trailing Stopp, wie SL, nur dass das Limit kontinuierlich nachgezogen wird |

Die „Gelegenheit“ zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!" insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

Value Positionen in drei Schritten aufbauen: 25%-25%-50%,

Spekulative und alternative Positionen in zwei Schrittenaufbauen: 50%-50%,

Tradingpositionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken werde ich bisweilen im Text bekanntgeben.

Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

***************** WERBUNG ***************

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

************** ENDE WERBUNG ***************

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.