H E I B E L - T I C K E R P L U S

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

18. Jahrgang - Ausgabe 11 (17.03.2023)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/htp230319.pdf

Im heutigen Börsenbrief lesen Sie:

| 01. | Info-Kicker: Turbulenzen am Finanzmarkt noch nicht vorbei |

| 02. | So tickt die Börse: Finanzmarktstabilität versus Preisstabilität |

| - Wochenperformance der wichtigsten Indizes | |

| 03. | Ausblick: Blick nach Japan: Dividendenperle |

| - Markterwartung | |

| 04. | Update beobachteter Werte: Puma, Devon Energy, CEWE, Wheaton Precious Metals, Wienerberger, Medios |

| - Puma: Wir müssen etwas kaufen: Puma | |

| - Devon Energy: Nachkaufen, Überposition eingehen | |

| - CEWE: 14. Dividendenanhebung in Folge | |

| - Wheaton Precious Metals: Q-Zahlen ohne Überraschung | |

| - Wienerberger: Verkaufen, schwere Zeiten in Sicht | |

| - Medios: Nachkaufen, Position größer machen | |

| 05. | Leserfragen |

| 06. | Übersicht HT-Portfolio |

| 07. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 08. | An-/Ab-/Ummeldung |

01. Info-Kicker: Turbulenzen am Finanzmarkt noch nicht vorbei

Liebe Börsenfreunde,

*** IN EIGENER SACHE: WEBINAR ZUM OPTIONSSCHEINRECHNER ***

Flatex hat mich gebeten, meinen Optionsscheinrecher im Rahmen eines Webinars vorzustellen. Ich habe gerne zugesagt und werde am Montag um 13 Uhr erläutern, wie man mit meinem Excel-Rechner umgeht.

Montag, den 20.03.2023 um 13:00 Uhr:

Handeln mit Optionsscheinen: Excel-Szenarien Rechner

In diesen Tagen habe ich einige Kundenanfragen bezüglich sinnvoller Optionsscheinstrategien erhalten. Anhand von Szenarien können wir mit Hilfe des Optionsscheinrechners abschätzen, welche eine sinnvolle Ergänzung darstellen können.

Ich freue mich, wenn der eine oder andere von Ihnen dabei ist.

*** ENDE IN EIGENER SACHE: WEBINAR ZUM OPTIONSSCHEINRECHNER ***

Die heutige Ausgabe befasst sich in Kapitel 02 mit den Turbulenzen im Bankensektor und leitet daraus deren Bedeutung für die wichtigste Währung unseres Systems ab: Das Vertrauen. Die Krise ist noch nicht durchstanden, aber es gibt Lösungswege.

Die Sentimentanalyse werde ich den Heibel-Ticker PLUS-Kunden zum Wochenbeginn nachreichen. Ich bin heute früh dran, da gibt es leider noch keine vorläufigen Daten.

In Kapitel 04 nehme ich Sie mit auf die Suche nach dem besten Dividendentitel aus Japan. Die Kandidatenliste aus dem Nikkei 225 ist länger als in Deutschland oder den USA. Daher konnte ich meine Kriterien etwas verschärfen. Die Wahl fiel auf einen für mich bislang unbekanntes Unternehmen aus dem Bereich der Spezialchemikalien, das wunderbar in unser Dividendenportfolio passt.

Diese Woche ist viel passiert. Wir haben unser Portfolio an die veränderten Bedingungen angepasst. Bitte lesen Sie daher aufmerksam die Updates in Kapitel 05, die ich im Verlauf der Woche erstellt habe.

Ein Leser möchte wissen, warum ich die Big Techs nicht ins Portfolio hole. Meine Antwort ist nicht wirklich überzeugend, muss ich zugeben. Aber sicher eine Überlegung wert. Mehr dazu in Kapitel 06.

Das Kapitel 07 enthält wie immer eine tabellarische Übersicht unseres aktuellen Heibel-Ticker Portfolios. Gerade in stürmischen Zeiten zeigt sich der Vorteil unseres diversifizierten Portfolios: Während der DAX 3% abgab, konnten wir das Minus auf 1% beschränken. Gold- und Pharmapositionen konnten ausgleichen, was Öl- und Finanzaktien abgaben.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Finanzmarktstabilität versus Preisstabilität

Gestern hat die EZB-Chefin Christine Lagarde den Leitzins um 0,5% auf nunmehr 3,5% erhöht. Ungeachtet der Turbulenzen im Bankensektor löste sie ihr Versprechen ein, denn sie hatte die Zinserhöhung um 0,5% bereits bei der letzten EZB-Sitzung vor vier Wochen angekündigt.

Gestern hat die EZB-Chefin Christine Lagarde den Leitzins um 0,5% auf nunmehr 3,5% erhöht. Ungeachtet der Turbulenzen im Bankensektor löste sie ihr Versprechen ein, denn sie hatte die Zinserhöhung um 0,5% bereits bei der letzten EZB-Sitzung vor vier Wochen angekündigt.Im Sinne der Bekämpfung der Inflation, also zur Wahrung der Preisstabilität, ist die Entscheidung richtig. Als Volkswirt bin ich beruhigt, dass die EZB auf Kurs bleibt. Doch mein VWL-Studium liegt 28 Jahre zurück und seither habe ich viel über die Finanzmärkte gelernt - nicht zuletzt im Rahmen der großen Finanzkrise 2007 bis 2009.

Finanzmärkte funktionieren mit einer gemeinsamen Währung: Vertrauen. Wenn Anleger den Banken das Vertrauen entziehen, oder wenn gar die Finanzinstitute sich untereinander nicht mehr vertrauen, dann kommt es zu Bankpleiten. Da kann der Stresstest noch so positiv ausgefallen sein.

Im ersten Schritt trifft es die Schwachen. Die Silicon Valley Bank (SVB) hatte überwiegend Start-Up Unternehmen als Kunden, verwaltete deren Einlagen und hielt sich nicht an die goldene Bankregel, die Fristen der Einlagen und Ausleihungen aufeinander abzustimmen.

Seit einem Jahr ist der Zustrom von frischem Venture Capitalist (VC) Geldern in die Start-Up Szene abgeebbt. Start-Ups brauchten ihre Guthaben stärker auf, als frisches hinzu kam. Da die Einlagen langfristig angelegt waren, musste SVB diese mit Verlust verkaufen, um liquide zu bleiben. Der Verlust wurde größer, bis die Insolvenz drohte und Behörden den Laden dicht machten.

Seit einem Jahr ist der Zustrom von frischem Venture Capitalist (VC) Geldern in die Start-Up Szene abgeebbt. Start-Ups brauchten ihre Guthaben stärker auf, als frisches hinzu kam. Da die Einlagen langfristig angelegt waren, musste SVB diese mit Verlust verkaufen, um liquide zu bleiben. Der Verlust wurde größer, bis die Insolvenz drohte und Behörden den Laden dicht machten.Mit Einlagen in Höhe von 209 Mrd. USD ist die Pleite der SVB nach Washington Mutual (307 Mrd. USD) die größte der US-Geschichte. An dritter Position rangiert die Signature Bank mit 118 Mrd. USD an Einlagen, die am vergangenen Wochenende pleite ging.

Die Signature Bank ist ebenfalls eine Regionalbank und zählt in Connecticut und Kalifornien viele Millionäre zu ihren Kunden. Ein Juwel für Goldman Sachs, doch die US-Regierung sucht Käufer nur unter mittleren Banken. Man möchte eine Konzentration im Bankensektor vermeiden.

Anders als in Europa gibt es in den USA mehrere tausend Banken, die regional und vom Angebot her sehr unterschiedlich aufgestellt sind. Diese bunte Bankenlandschaft zählen die US-Amerikaner zu einem wichtigen Rückgrat ihrer Wirtschaft und möchten sie daher unbedingt erhalten. Bankpleiten sind in diesem Umfeld keine Seltenheit, finanziell betrachtet ist es eigentlich keine große Sache, wenn die eine oder andere Bank pleite geht.

Doch wie oben gezeigt ist die wichtigste Währung der Banken das Vertrauen, und genau das ist derzeit angekratzt. Die Signature Bank geriet in Schieflache, weil vermögende Kunden ihre Gelder abgezogen und zu den wenigen Großen überwiesen haben: JP Morgan, Goldman Sachs, Morgan Stanley, Bank of America, Wells Fargo, Citibank.

Die großen Banken sind "too big to fail", dort sind die Einlagen der Kunden sicher. Bei den Regionalbanken gibt es nur einen Einlagenschutz bis 250.000 USD.

Inzwischen munkelt man im Markt, dass die US-Regierung bei eventuell folgenden Pleiten stets die Einlagen garantieren wird. Es gebe inoffizielle Aussagen von Regierungsmitarbeitern, die diese Vermutung bestätigen.

Doch wenn Sie irgendwo eine Million USD herumliegen haben und Sie darauf Ihre Altersvorsorge aufgebaut haben, reicht Ihnen dann eine Vermutung? Nein, sicherlich nicht.

Gleiches gilt für die Treasury-Mitarbeiter in Unternehmen, die sich um die finanziellen Mittel ihres Arbeitgebers kümmern. Da geht es um wesentlich größere Summen. Kein Treasury-Verantwortlicher wird sich vorwerfen lassen wollen, er habe die Barreserven des Unternehmens bei einer Regionalbank geparkt, wo doch in diesen Tagen alle Regionalbanken unter Generalverdacht stehen.

Damit haben wir in den USA bislang nur den Anfang einer Finanzkrise gesehen und Stand heute besteht noch immer die Gefahr, dass sie sich ausweitet. Die gute Nachricht: Es ist möglich, die Krise frühzeitig einzudämmen. Und die Verantwortlichen haben die Finanzkrise 2007 bis 2009 erlebt und wissen daher, wie man das macht.

Anders als vor fünfzehn Jahren werden heute nicht die Banken gerettet, sondern nur die Kundeneinlagen. Das ist schonmal ein kleiner Schritt nach vorn. Doch insbesondere Treasury-Verantwortliche in Konzernen sollten wissen, dass höhere Zinsen stets mit höheren Risiken verbunden sind. Diese Einlagen nun voll zu garantieren, fördert wieder den Vorwurf des "Moral Hazard", des moralischen Risikos.

Weiterhin besteht also Ansteckungsgefahr: Für die First Republic Bank wird in diesen Tagen ebenfalls ein Käufer gesucht. Der Krypto-Verleiher Silvergate wird liquidiert. Und schließlich ist die Krise nach Europa übergeschwappt: Die Credit Suisse wurde mit 50 Mrd. Schweizer Franken aufgefangen. Die Schwächsten trifft es stets zuerst: Die Credit Suisse wurde über fünf Jahre von CEO Tidjane Thiam heruntergewirtschaftet. Seit seinem Abgang im Jahr 2020 folgt ein Skandal dem nächsten.

Weiterhin besteht also Ansteckungsgefahr: Für die First Republic Bank wird in diesen Tagen ebenfalls ein Käufer gesucht. Der Krypto-Verleiher Silvergate wird liquidiert. Und schließlich ist die Krise nach Europa übergeschwappt: Die Credit Suisse wurde mit 50 Mrd. Schweizer Franken aufgefangen. Die Schwächsten trifft es stets zuerst: Die Credit Suisse wurde über fünf Jahre von CEO Tidjane Thiam heruntergewirtschaftet. Seit seinem Abgang im Jahr 2020 folgt ein Skandal dem nächsten.Vertrauen! Wo das Vertrauen fehlt, gibt es Probleme. Solange Anleger und Treasury-Mitarbeiter keine Einlagen abziehen, gibt es keine Probleme. Doch wenn Geld abgezogen wird, ist es wie bei Ebbe in der Nordsee: Man sieht plötzlich, wer nackt gebadet hat.

Ziel der Politik ist es daher, das Vertrauen zu stärken. Es gibt keinen Politiker, der nicht in den vergangenen Tagen die hohe Solvenz des Bankensektors gelobt hat: Joe Biden, Olaf Scholz, Christine Lagarde, Janet Yellen, ...

Ziel der Politik ist es daher, das Vertrauen zu stärken. Es gibt keinen Politiker, der nicht in den vergangenen Tagen die hohe Solvenz des Bankensektors gelobt hat: Joe Biden, Olaf Scholz, Christine Lagarde, Janet Yellen, ...Einige Leser haben mich an meine Aussage zur Finanzmarktstabilität erinnert, die ich im Rahmen der Diskussion zur hohen Staatsverschuldung gemacht habe: Unser Finanzsystem wird solange funktionieren, wie die Bevölkerung ihm vertraut. Die Höhe der Schulden und die Höhe der Zinslast ist in meinen Augen seit Jahrzehnten auf einem Niveau, das nicht mehr tragbar ist. Doch mit Sondervermögen (neudeutsch für Schulden) und Preisbremsen lässt sich die Bevölkerung noch immer ruhig halten.

Bricht jetzt das Chaos aus? Ist jetzt der Kipppunkt erreicht?

Bricht jetzt das Chaos aus? Ist jetzt der Kipppunkt erreicht?Empirisch betrachtet: Nein. Wann immer ich in den vergangenen 20 Jahren mit "ja" geantwortet habe, hatte ich Unrecht. Daraus muss ich lernen, dass die Kreativität der Politik größer ist als volkswirtschaftliche Vernunft. Daher habe ich vor einiger Zeit auch die Börsenweisheit "politische Börsen haben kurze Beine" zu Grabe getragen.

Also zurück zur aktuellen Situation: Die EZB hat den Leitzins erhöht. Kommende Woche wird die US-Notenbank ihre Zinsentscheidung bekannt geben. Es wird erwartet, dass ein kleiner Zinsschritt von 0,25% durchgeführt wird. Genau wie die EZB wird vermutlich auch die Fed die Entscheidung über weitere Zinsschritte in der Zukunft offen lassen.

Damit haben wir binnen weniger Tage die Erwartung an die Zinsentwicklung drastisch gesenkt. Ich kann Ihnen auch sagen, warum das sinnvoll ist: Die Geschäftsbanken übernehmen nun die Aufgabe der Notenbanken.

Jede Geschäftsbank schaut in diesen Tagen in die eigenen Bücher: Stimmen die Fristigkeiten? Haben wir genug Liquidität? Wie stark sind wir gehebelt (Leverage)? Und sind wir auf einen eventuellen Bank-Run vorbereitet?

Auf einen Bank-Run kann man sich nicht vorbereiten. Man kann nur so viel Liquidität wie möglich vorhalten, um im Falle eines Falles so lange wie möglich durchzuhalten ... möglichst lange genug, bis das Vertrauen wieder hergestellt ist. Daher werden Banken nun drastisch ihren Leverage vermindern, weniger Kredite vergeben und mehr Liquidität vorhalten.

Von der anderen Seite betrachtet, von der Seite der Wirtschaft, heißt das, Finanzierungen für Investitionen werden teurer und schwerer zu bekommen sein. Und das ist ja genau das, was die Notenbanken wollen: Ein moderates Abkühlen der Wirtschaft, um den Preisdruck, die Inflation einzudämmen.

Dank der Bankenkrise benötigen wir also gar nicht mehr ein so hohes Zinsniveau, um die Inflation einzufangen. Vielleicht reicht das inzwischen erreichte Leitzinsniveau schon aus.

Ach, was wäre das schön. Es würde mich nicht wundern, wenn wir diesen Traum für ein paar Wochen träumen dürfen.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben. Bitte beachten Sie, dass ich heute Zahlen von Freitag Mittag verwende, da diese Ausgabe fertig gestellt wurde, bevor die Märkte ins Wochenende gingen.

Wochenperformance der wichtigsten Indizes

| INDIZES | 16.3.23 | Woche Δ | Σ '23 Δ |

| DAX | 15.026 | -2,6% | 7,9% |

| S&P 500 | 3.960 | 2,6% | 3,1% |

| Nikkei | 27.334 | -1,8% | 4,7% |

| Shanghai A | 3.407 | -0,6% | 5,2% |

| Euro/US-Dollar | 1,06 | -0,8% | -0,7% |

| Euro/Yen | 141,57 | -1,9% | 0,9% |

| 10-Jahres-US-Anleihe | 3,59% | -0,11 | -0,29 |

| Umlaufrendite Dt | 2,29% | -0,32 | -0,17 |

| Feinunze Gold | $1.931 | 3,1% | 5,9% |

| Fass Brent Öl | $75,56 | -8,4% | -9,7% |

| Kupfer | $8.666 | -2,5% | 2,8% |

| Baltic Dry Shipping | $1.560 | 9,6% | 3,0% |

| Bitcoin | $26.650 | 18,6% | 60,7% |

Der DAX ist um 3% eingebrochen während der S&P 500 um 3% zulegen konnte. Damit wird die vergleichsweise gute Performance des DAX zum Jahresbeginn weiter egalisiert. Der Vorsprung des DAX verkleinert sich. Insbesondere die Turbulenzen um die Credit Suisse haben hier in Europa diese Woche für Druck auf dem Aktienmarkt gesorgt.

Die Umlaufrendite ist diese Woche um 0,32%punkte eingebrochen. Es ist der schnellste Einbruch in dieser Größenordnung seit ... ich suche ... seit immer. Zur Erinnerung: Die Rendite von Anleihen fällt, wenn der Kurs der Anleihen steigt. Und der Kurs der Anleihen steigt, wenn viele Anleihen nachgefragt werden: Angebot & Nachfrage. Die große Nachfrage nach dem sicheren Hafen der Anleihen ist Ausdruck des Stresses, der in unserem Finanzsystem steckt.

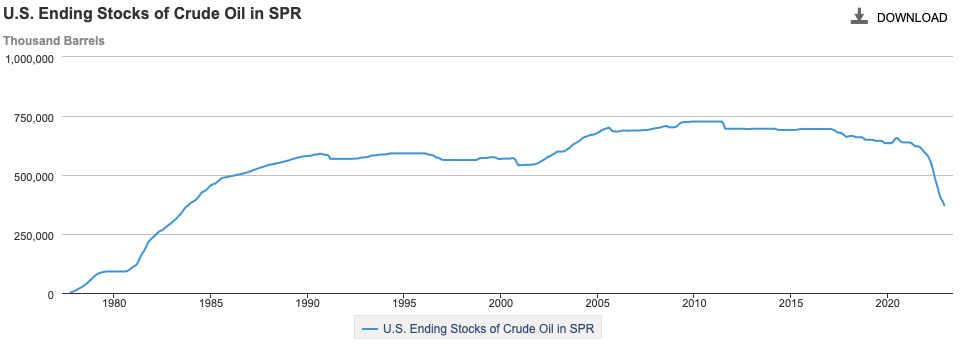

Der Ölpreis ist diese Woche um 9,5% eingebrochen. Das europäische Brent Öl liegt bei rund 75 USD/Fass, das US-WTI Öl bei 69 USD/Fass. US-Präsident Joe Biden hat die strategischen Ölreserven zur Stabilisierung des Ölmarktes freigegeben und durch den Verkauf auf den niedrigsten Stand seit 1983 reduziert.

Der Ölpreis ist diese Woche um 9,5% eingebrochen. Das europäische Brent Öl liegt bei rund 75 USD/Fass, das US-WTI Öl bei 69 USD/Fass. US-Präsident Joe Biden hat die strategischen Ölreserven zur Stabilisierung des Ölmarktes freigegeben und durch den Verkauf auf den niedrigsten Stand seit 1983 reduziert.

Abbildung 1: Entwicklung der strategischen Ölreserve der USA seit 1977

Vor einigen Monaten gab Joe Biden bekannt, die Ölreserve zu Preisen unter 70 USD/Fass wieder aufzustocken. Eigentlich sollte hier also ein Boden erreicht sein. Schauen wir mal.

Der Bitcoin wurde 2008 unter dem Eindruck der großen Finanzkrise ins Leben gerufen, um sich gegen Finanzmarktturbulenzen abzusichern. Tatsächlich konnte der Bitcoin diese Woche um 16% zulegen. Erstmals seit Jahren wird der Bitcoin nun seiner Aufgabe als Absicherung gerecht. Bitcoiner jubeln, Kritiker sehen darin nicht mehr als eine vielleicht letzte Verkaufsgelegenheit.

Wir haben unsere Bitcoins aus dem Heibel-Ticker Universum heraus genommen, ich bleibe jedoch bei meiner Einstellung, die Position für einige Jahre zu behalten.

03. Ausblick: Blick nach Japan: Dividendenperle

In Japan gibt es eine ganze Reihe attraktiver Dividendenunternehmen, wie meine Auswertung offenlegt. Ich habe die Ihnen bekannten Dividendenkriterien auf den Nikkei 225 angelegt:

Die Dividendenrendite muss in der Vergangenheit und Zukunft über 2,5% liegen. Es darf in den vergangenen 10 Jahren keinen Dividendenrückgang gegeben haben. Mindestens dreimal muss die Dividende angehoben worden sein. Es sollte zwischen 20% und 90% des Gewinns für die Dividende verwendet werden. Und die erwartete Gewinnentwicklung sollte in der Zukunft bei über 5% liegen.

Vom Nikkei 225 bleiben nach diesen Auswahlkriterien noch immer 38 Unternehmen, die alle Kriterien erfüllen. Ich habe daher noch ein wenig weiter selektiert:

Der Umsatz sollte kontinuierlich wachsen, sowohl in der Vergangenheit als auch in der Zukunft. Ebenso der Gewinn. Bei den Dividendenanhebungen bin ich auf 5 gegangen. Zudem sollte die Free Cashflow Yield für 2023 über 3% liegen und für 2026 über 5%.

Es verbleiben nun nur noch acht Unternehmen, die sich qualifizieren. Das ist überschaubar. Es handelt sich um die beiden Brauereien Asahi (Nr. 1 in Japan) und Kirin (Nr. 2 in Japan), um die Automobilzulieferer Denso (weltweit der zweitgrößte Automobilzulieferer nach Bosch und vor Continental) und Yokohama Rubel (achtgrößte Reifenhersteller der Welt), sowie um Nitto Denko, ein Spezialchemie-Unternehmen mit einem Fokus auf Klebebänder, Folien und isolierendes Füllmaterial für spezielle Anwendungen. Außerdem befinden sich noch KDDI und Nippon Telegraph und Telephone (zwei Telekom-Unternehmen) sowie Shin-Etsu Chemical in der Ergebnisliste.

Wir befinden uns in einer Zeit mit hohen Zinsen und meiner Einschätzung nach wird das auch auf absehbare Zeit so bleiben. Ich rechne nicht damit, dass die Inflation in den kommenden 2-3 Jahren auf 2% gesenkt werden kann. Vielmehr gehe ich von einer längeren Phase mit Zinsen über 4-5% aus. Investitionen sind in solchen Zeiten teuer, da die Finanzierungskosten (Zinssatz) hoch sind. Unternehmen mit einem kontinuierlich hohen Investitionsbedarf (CAPEX) werden es schwerer haben als Unternehmen mit niedrigem CAPEX. Ich habe daher die Liste nach CAPEX der vergangenen fünf Jahre sortiert.

KDDI, Nippon Telegraph und Telephone sowie Cain-Etsu Chemical fallen mit zweistelligem CAPEX-Bedarf negativ auf, ich habe sie daher ebenfalls aus der Liste gestrichen.

Als Becks-Trinker fällt es mir schwer, in japanisches Bier zu investieren. Außerdem haben wir bereits Anheuser Bush InBev in unserem spekulativen Portfolio.

Die Automobilbranche sehe ich kritisch. Wenn ich dort investieren müsste, würde ich mir tatsächlich Tesla ins Depot holen. Die Aktie ist nur so teuer, dass ich mich das nicht traue. Aber mir fehlen die Argumente, auf einen japanischen Zulieferer oder Reifenhersteller zu setzen, wo wir doch hier in Deutschland entsprechende Weltmarktführer haben.

Sehr interessant finde ich tatsächlich Nitto Denko, das Unternehmen aus dem Bereich der Spezialchemie. Ich muss zugeben, von dem Unternehmen habe ich nie zuvor gehört. Doch auch beim Abgleich der hier genannten fünf Unternehmen sticht Nitto Denko mit guten Bilanzkennziffern hervor.

Die folgende Übersicht aus der Unternehmenspräsentation gibt einen Überblick über das Produktportfolio des Unternehmens.

Abbildung 2: Produktportfoio von Nitto Denko

Die Dividendenrendite für 2023 liegt bei 2,7%, bis 2026 soll sie Analystenerwartungen zufolge auf 3% anwachsen. In den vergangenen 10 Jahren gab es 7 Dividendenanhebungen. Die Ausschüttungsquote liegt bei 30-40%. Das Gewinnwachstum (EPS) soll in den kommenden Jahren bei 7% p.a. liegen, bis 2026 soll so eine freie Cashflow-Quote von 12,6% erzielt werden.

Pferdefuß der ganzen Geschichte ist das niedrige Umsatzwachstum: In den vergangenen fünf Jahren wuchs der Umsatz durchschnittlich nur um 2,1% an. Allerdings wird für das laufende Jahr 2023 ein Umsatzsprung von 11% erwartet, was auch einen Gewinnsprung (EBITDA) von 14% nach sich ziehen soll.

Das Unternehmen hat keine Schulden. Die Bewertung ist niedrig, die PEG-Ratio liegt bei nur 0,3. Enterprise Value / EBITDA (das bessere KGV) für 2023 steht bei nur 4,4. Jährlich sind Investitionen in Höhe von rund 6-7% des Jahresumsatzes erforderlich.

Wir haben hier also ein solides Dividendenunternehmen mit moderatem Wachstum. Im Sinne meines Bestrebens, unser Heibel-Ticker Portfolio mit möglichst wenigen Titeln möglichst breit zu streuen und gleichzeitig auf aktuelle Marktentwicklungen zu achten, passt Nitto Denko wunderbar in unser Dividendenportfolio.

Der Wechselkurs des japanischen Yen zum Euro befindet sich derzeit auf dem höchsten Niveau seit der Jahrtausendwende. Nur im Rahmen der großen Finanzkrise schoss der Wechselkurs vorübergehend weiter nach oben. Oben heißt in diesem Zusammenhang: Es mussten mehr Yen für einen Euro bezahlt werden, der Yen ist derzeit also billig.

Nitto Denko bringt eine Marktkapitalisierung von 9 Mrd. Euro auf die Waage. Doch die Aktie wird in Deutschland kaum gehandelt. Sie können die japanische Aktie bspw. über gettex kaufen, bei Flatex hat mich der Kauf von 30 Aktien zu 60,50 EUR Gebühren von 7,90 EUR gekostet. Bitte ordern Sie nur limitiert, da unliniierte Kaufaufträge auf ein fehlendes Angebot stoßen und den Kurs umgehend in die Höhe katapultieren.

Es ist eine Dividendenposition, die ich in den kommenden Wochen näher beleuchten werde. Es gibt keinen Grund zur Hast beim Kauf der Position. Dennoch hole ich mir eine erste kleine Position ins Portfolio, getreu meinem Lucky Luke Motto: Der Mann, der schneller schießt als sein eigener Schatten. Erst kaufen, dann analysieren. Sollten sich Haare in der Suppe finden, so werfe ich die Position wieder raus. Doch ich gehe nach wie vor davon aus, dass wir in den kommenden Wochen eher steigende Kurse sehen werden, daher wollte ich schnell sein.

Markterwartung

Ich möchte nochmals kurz meine Ausführungen zum Vertrauen aus Kapitel 02 aufgreifen: In meinen Augen wird es der Politik gelingen, das Vertrauen in die Finanzwelt wieder herzustellen. Es gibt Sondersitzungen, Telefonate und Konzepte, wie man die Kuh am besten vom Eis holt. Wie genau, das ist noch nicht bekannt. Doch ich gehe weiterhin davon aus, dass zeitnah eine Lösung gefunden und veröffentlicht wird, ohne dass die Märkte kollabieren.

Als kritisches Niveau im DAX habe ich mir die 14.800 Punkte notiert. Diese wurden in dieser Woche bereits unterschritten, aber nicht nachhaltig. Ab wann ist das Unterschreiten nachhaltig? Keine Ahnung, ich bin kein Charttechniker, habe mich aber schon oft genug darüber geärgert, wenn eine Marke gebrochen und kurz danach zurückerobert wurde. Charttechniker reden dann von einem "false break". Wozu braucht man also solche Marken, wenn man sich nicht daran halten sollte?

Nun, ich verwende die Marke dazu, um mir beim Bruch Gedanken zu machen. Dieses Mal war ich zum dem Schluss gekommen, dass es sich nur um eine kurzfristige Übertreibung handeln kann, denn ich konnte kein wirklich systemrelevantes Problem sehen.

Es bleibt aber spannend, wir bleiben am Ball und ich werde mich auch in der kommenden Woche mit Updates bei Ihnen melden, um Sie auf dem Laufenden zu halten.

04. Update beobachteter Werte: Puma, Devon Energy, CEWE, Wheaton Precious Metals, Wienerberger, Medios

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge. Dort finden Sie meine jeweils aktualisierten Einschätzungen zu den Titeln unseres Heibel-Ticker Portfolios.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Puma: Wir müssen etwas kaufen: Puma

Do, 16. März um 13:41 Uhr

Ich habe heute den gesamten Vormittag nach einer Aktie gesucht, die wir zu diesem Zeitpunkt kaufen können: Puma ist es geworden. Die 20 Analysten, die Puma verfolgen, sehen den Kurs durchschnittlich um 42% höher. Der Konzern verzeichnete 2022 den höchsten Umsatz und Gewinn aller Zeiten. Der Nach-Corona Boom setzt sich aber nicht unvermindert fort, im laufenden Jahr wird nur noch mit einer hohen einstelligen Wachstumsrate gerechnet.

Anleger sind von dem Ausblick enttäuscht. Die Aktie gab seit Veröffentlichung der Prognose Anfang März um 15% nach. Seit Anfang Februar ist der Kurs sogar bereits um 24% eingebrochen. Hohe Lagerbestände (gut für TJX) zwingen Puma zu hohen Abschreibungen.

Puma notiert mit 51 Euro nun bereits tiefer als vor Corona. Im Corona Boom war die Aktie über 110 Euro gestiegen. Der Ausverkauf im abgelaufenen Jahr 2022 führte die Aktie auf 45 Euro und die anschließende Erholung ließ den Kurs auf 67 Euro Ende Januar steigen. Eine ganz schöne Achterbahnfahrt.

Ich denke, die Aktie ist auf dem aktuellen Kursniveau zu günstig bewertet. Immerhin hat sich der Umsatz seit 2019 von 5,5 Mrd. EUR auf 8,5 Mrd. Euro im Jahr 2022 gesteigert. Und für 2023 wird ja kein Rückgang befürchtet, sondern "nur" ein Wachstum im hohen einstelligen Bereich. Für einen Einzelhändler mit zu hohen Lagerbeständen finde ich das beachtlich.

Der Gewinn (EBITDA) ist seit 2019 von 687 Mio. Euro auf 999 Mio. Euro angewachsen. Für 2023 erwarten Analysten allerdings nur noch einen unterproportionalen Anstieg auf 1.020 Mio. Euro, also 2%. Wie gesagt: Wenn man zu hohe Lagerbestände verkaufen muss, lassen sich keine guten Preise erzielen.

Puma verfügt über Nettoliquidität, hat also mehr Cash als Schulden. Investitionen (CAPEX) betragen rund 3% vom Umsatz, das ist überschaubar. In Zeiten der Inflation, wo die Finanzierung von Investitionen teuer ist, achte ich auf eine geringe CAPEX bei unseren Unternehmen.

Puma zahlt regelmäßig eine Dividende, wenngleich die Höhe schwankt. Für 2023 steht das erwartete Enterprise Value / Ebitda (das bessere KGV) bei nur 8,6. Ich halte die Aktie auf diesem Niveau für günstig.

Vielleicht heute schon, spätestens aber nächste Woche werden wir von den Notenbanken zu hören bekommen, dass weitere Zinsanhebungen erst einmal ausgesetzt werden. Man wird sich die Entwicklung der Märkte nun anschauen, bevor man übersteuert.

Heute erwarten wir die Zinsentscheidung der EZB. Chefin Christine Lagarde hat sich bereits festgelegt: Es wird heute eine Zinsanhebung um 0,5% geben. Ob das nach den jüngsten Turbulenzen im Bankensektor klug ist, ist eine andere Frage. Hier zeigt sich in meinen Augen die Problematik der Vorfestlegung. Warum hat sie vor vier Wochen, als sie sich vorfestlegte, nicht gleich die 0,5% drauf gepackt? Die Wirkung der Zinserhöhungen ist verzögert, meist um 6-9 Monate, warum wartet sie dann vier Wochen mit einem Schritt, der schon beschlossen war?

Heute kann sie entweder ihre Glaubwürdigkeit verlieren, wenn sie NICHT um 0,5% erhöht. Oder aber der Markt wird ein Übersteuern fürchten, also ein zu hohes Zinsniveau, das den jüngsten Turbulenzen nicht gerecht wird. So oder so, der Gang vor die Kameras wird heute sehr schwer für sie.

Ich möchte dennoch vor der Entscheidung noch einen Kauf tätigen, da dieses negative Ereignis in den vergangenen Tagen meines Erachtens eingepreist wurde. Auch charttechnisch gibt es Gründe, dass der DAX nicht nachhaltig unter die 14.800 Punkte sackt. Es ist also durchaus denkbar, dass, nach einer kleinen Irritation in Folge der Zinsentscheidung, die Aktienmärkte zu steigen beginnen. Denn die schlechte Nachricht ist dann raus.

Sollte es wider Erwarten deutlich tiefer gehen, müssen wir bei einigen Positionen die Reißleine ziehen. Bleiben Sie also am Ball.

Ich würde also Puma bis 52 Euro in unser spekulatives Portfolio (2,5% Portfolioanteil je Position) kaufen.

Devon Energy: Nachkaufen, Überposition eingehen

Mo, 13. März um 14:30 Uhr

Wir haben eine volle Position in Devon Energy. Die Aktie ist seit Jahresbeginn um 16% gefallen, weil Rezessionsängste auf dem Ölpreis lasten.

Heute kochen diese Ängste nochmals hoch, weil die SVB-Pleite Anlegern vor Augen führt, wie fragil unser System ist. Ich halte die Angst für nachvollziehbar aber falsch :-) Die US-Regierung hat klar gemacht, dass man eine solche Pleite nicht als Belastung für das Finanzsystem zulassen wird.

Lassen Sie mich ergänzend zum Heibel-Ticker von heute früh noch ein paar Dinge erklären: Die Kunden von der SVB sind die Start-Up Firmen, nicht wie heute früh gesagt die reichen Investoren. Es sind die Start-Ups, die bei der SVB ihre Konten führen.

Die SVB verlangt von ihren Kunden, dass ALLE Einlagen bei der SVB liegen. Start-Ups, die ihre Finanzierungen über die SVB abwickelten, mussten das vollständige Risikokapital, das über die Finanzierungsrunden eingenommen wird, bei der SVB einzahlen.

Da die SVB Liquiditätsprobleme hatte, drohte vielen Start-Ups über das Wochenende, heute ebenfalls nicht mehr zahlungsfähig zu sein. Gehälter hätten nicht mehr gezahlt werden können, Rechnungen hätten nicht mehr bezahlt werden können. Die Start-Up Szene im Silicon Valley wäre kollabiert.

Diese Gefahr wurde nun also behoben, sämtliche Rechnungen und Gehälter können bezahlt werden.

Soeben hielt Joe Biden eine kurze Rede und betonte, dass lediglich diese Einlagen durch den Staat garantiert würden. Die Garantie werde von der Federal Deposit Insurance Corp. (FDIC) übernommen, keine Steuergelder würden dafür benötigt. Die SVB wurde vom Staat übernommen und ein Käufer wird gesucht. Anteilseigner an der SVB haben ihre Anteile vollständig verloren. Das Management der SVB werde umgehend entlassen und wird sich verantworten müssen.

Die zwei wichtigsten Schlussfolgerungen aus dieser Entwicklung bleiben, wie vorhin im Heibel-Ticker beschrieben:

1. Eine Systemkrise wie 2008 wurde vermieden.

2. Die Geldpolitik der Notenbank wird lockerer als bislang erwartet.

Man ist bereits bei der Ursachenforschung. Die SVB unterlag ursprünglich harten Auflagen, die nach der Finanzkrise 2007-2009 unter dem Namen "Dodd-Frank" erlassen wurden. Doch die Trump-Regierung hat Beschränkung dieser harten Auflagen für Banken mit einer Bilanzsumme ab 50 Mrd. USD angehoben auf 250 Mrd. USD. So ist die SVB von diesen harten Auflagen befreit worden und fand ein Schlupfloch für das Angebot wirtschaftlich nicht zu rechtfertigend hoher Zinsen.

Joe Biden hat soeben in seiner Rede angekündigt, die ursprünglich von Obama und ihm selbst eingeführten harten Regeln wieder einzuführen.

Damit werden einige mittelgroße Banken nun wieder härtere Auflagen erfüllen müssen. Ein Ausverkauf der Aktien dieser Banken ist also nicht unbegründet. Unsere Morgan Stanley hingegen ist davon nicht betroffen, wird also nur im Kielwasser mit nach unten gezogen. Ich warte geduldig ab, bis sich der Sturm legt.

Es ist also nachvollziehbar, dass einige mittelgroße US-Banken aktuell unter Druck sind. Doch ein Ausverkauf in der aktuellen Breite ist für mich nicht nachvollziehbar. Während wir vor wenigen Tagen noch diverse weitere große Zinsschritte befürchtet haben, wird nun überlegt, ob es überhaupt noch eine Zinserhöhung geben wird. Das ist sowas von bullisch! Verlieren Sie also bitte nicht die Nerven, wenn es noch eine Weile dauert, bis sich diese Erkenntnis durchsetzt.

Ich würde nun zunächst einmal unsere Position in Devon Energy vergrößern, also eine "Überposition" eingehe. Normalerweise haben Dividendenpositionen einen Anteil von 6% am Portfolio, ich würde aufgrund der Sondersituation kurzfristig auf 9% gehen.

CEWE: 14. Dividendenanhebung in Folge

Mo, 13. März um 15:55 Uhr

Soeben hat Cewe bekannt gegeben, für die Hauptversammlung am 7. Juni eine Dividendenanhebung von zuvor 2,35 auf nunmehr 2,45 EUR/Aktie vorzuschlagen. Analysten hatten für 2022 eine Dividende von 2,40 EUR erwartet. Die Dividendenrendite beläuft sich damit aktuell auf 2,7%.

Wheaton Precious Metals: Q-Zahlen ohne Überraschung

Mo, 13. März um 19:09 Uhr

Den Produktionszahlen konnten wir Ende Februar bereits entnehmen, dass 2022 sowie insbesondere das Q4 ziemlich anspruchsvoll für den Edelmetallsektor war. Minen mussten steigende Kosten kompensieren, so dass die gestiegenen Edelmetallpreise nicht zu höheren Gewinnmargen führten. Die Inflation lässt grüßen.

Wheaton fördert aber nicht selber Edelmetalle, sondern erhält nur einen Anteil an der Förderung von anderen Minen, die vorher finanziert wurden. Damit unterliegt Wheaton nicht den inflationären Kosten, sondern kann vom steigenden Edelmetallpreis profitieren.

Dennoch war das Jahr 2022 schwierig, auch für Wheaton Precious Metals. Es wurde ein Produktionsrückgang von 20% vermeldet, der zu einem Umsatzrückgang von 15% auf 236 Mio. USD führte. Analysten hatten um 2% höhere Erwartungen an den Umsatz. Auch der Gewinn blieb mit 23 Cent je Aktie um 2 Cent hinter den Analystenerwartungen. Immerhin konnte die quartalsweise ausgezahlte Dividende konstant bei 15 Cents je Aktie gehalten werden.

Wheaton Precious hat die Unze Gold-Äquivalent zu durchschnittlich 445 USD/Oz eingekauft / finanziert. Bei einem Goldpreis von aktuell 1.900 USD/Oz ist die Gewinnmarge recht hoch. So ergibt sich die hohe Bewertung mit einem EV/EBITDA von 22 bei einer PEG-Rate von 3,7.

Mit der Pleite der SVB hat der Edelmetallsektor als sicherer Hafen zulegen können, Wheaton ist heute um 6% angesprungen.

Wienerberger: Verkaufen, schwere Zeiten in Sicht

Mi, 15. März um 16:06 Uhr

Heute ist die Aktie von Wienerberger unter meinen Stopp Loss gefallen. Ich hatte angekündigt, die Aktie laufen zu lassen, solange der Aufwärtstrend intakt ist. Immerhin stand die Aktie zum Jahresbeginn noch bei 22 Euro und notiert heute bei 26,90 Euro. Zwischenzeitlich wurden sogar die 30 Euro übersprungen, doch nun geht's offensichtlich wieder bergab. Ich würde unsere Dividendenposition in Wienerberger daher auflösen, die Position verkaufen.

Wienerberger ist ein Traditionsunternehmen aus Österreich und hat in den vergangenen 100 Jahren schon manche Krisen durchgestanden. Ich gehe davon aus, dass auch diese Krise gut gemeistert wird, die Bilanz ermöglicht ausreichend Handlungsspielraum und das Management hat frühzeitig zukunftsweisende Strategieänderungen eingeleitet.

Doch die jüngsten Zahlen haben gezeigt, dass die Änderungen teuer sind, es muss zunächst investiert werden und zeitgleich läuft das Unternehmen auf schwere Zeiten zu: Hohe Zinsen trüben das Bild der Baubranche ein. Für 2023 wird ein schwaches Jahr erwartet. Ich persönlich gehe davon aus, dass die Baubranche in der zweiten Jahreshälfte stark einbrechen wird. In den vergangenen Quartalen hörte ich bei anderen Bauunternehmern, wie die Auftragsbücher noch abgearbeitet werden, aber kaum Neuaufträge eingehen.

Wir haben uns über einen stabilen Aktienkurs von Wienerberger freuen dürfen und eine attraktive Dividende kassiert. Ich würde die Aktie nun aus unserem Portfolio entfernen, denn es gibt bessere Dividendenaktien für die anstehenden schweren Immobilienzeiten.

Damit bin ich nun wieder weit entfernt von meinem Vorhaben, unser Dividendenportfolio mit fünf Titeln aus unterschiedlichen Regionen zu bestücken: Zweimal Deutschland und je einmal Österreich, Schweiz und die USA. Aktuell haben wir zweimal USA und zweimal Deutschland.

In den vergangenen Tagen habe ich eine japanische Dividendenaktie ausgewählt: Ein Anbieter aus dem Bereich der Spezialchemikalien, dessen Bilanz und Cashflow überzeugen. Ich werde Ihnen die Aktie am Freitag vorstellen.

Marktgeschehen:

Nun ist die Credit Suisse unter Beschuss: Der Großaktionär aus Saudi Arabien kann aus regulatorischen Gründen kein frisches Kapital einschießen. Das Management der Credit Suisse besteht darauf, kein frisches Kapital zu benötigen. Doch so klingt das immer, wenn man danach gefragt wird. Die Sorge im Markt zgl. der Credit Suisse resultiert nicht aus der Antwort, sondern aus dem Umstand, dass gefragt wird.

Ansteckungsangst geht um: Welches könnte die nächste Bank sein, die umfällt? Es gibt keine verlässliche Prognose, denn umfallen wird genau die Bank, deren Kunden ihr Geld zu schnell abziehen. Jede Bank, die binnen weniger Stunden plötzlich 20% oder 30% ihrer Einlagen auszahlen muss, wird Liquiditätsprobleme haben. Die Frage ist daher eher, welcher Bank Kunden am wenigsten vertrauen.

Solange Kundeneinlagen nicht abgezogen werden, haben wir keine Probleme. Mag sein, dass die Kundeneinlagen in Anleihen angelegt wurden, die aktuell nur noch 74% ihres Kaufpreises wert sind. Doch die Anleihen haben eine Laufzeit und werden am Ende zu 100% zurückbezahlt. Die Banken, die solange warten können, haben kein Problem mit dem zwischenzeitlichen Buchverlust.

Probleme haben nur die Banken, die ihre Anleihen zum heutigen Kurs verkaufen müssen, um Kundeneinlagen auszuzahlen.

Eine begründete Vermutung könnte sein, dass die schwächsten Banken die größten Einlagenabflüsse zu verzeichnen haben. Wir haben offensichtlich wieder viel Streß im Bankensystem und jeder Unternehmensverantwortliche für die Finanzanlage wird das Geld seines Unternehmens von den Konten der schwachen Banken holen. Die Großbanken verzeichnen in diesen Tagen Kapitalzuflüsse.

Die wichtige Frage ist nun: Gelingt es, diese Kapitalwanderung zu stoppen?

Mit den bisherigen Maßnahmen nicht. Aktuell versucht die US-Regierung die SVB zu verkaufen. Sollte ein passender Käufer gefunden sein, so dürfte der Streß sehr schnell aus dem System entweichen und schon in vier Wochen werden wir uns fragen, worüber wir uns heute Sorgen gemacht haben. Doch noch ist kein Käufer gefunden, es bleibt also noch spannend.

Medios: Nachkaufen, Position größer machen

Di, 14. März um 14:09 Uhr

Ich würde heute Medios nachkaufen. Unsere Positionsgröße beträgt aktuell 5,1% vom Gesamtportfolio, vorgesehen sind 6%. Da ein Nachkauf von nur 0,9% (bei 100.000€ sind das 900€) ziemlich klein ist, würde ich die Position auf 9% Portfolioanteil zukaufen.

Die kürzlich veröffentlichten Zahlen waren gut, ich habe Medios als unser bestes Pferd im Stall bezeichnet. Warum sollten wir dann nicht die größte Position daraus machen?

Medios passt auch in die aktuellen Entwicklungen: Das Unternehmen hat ausreichend Cash, um vom Bankensektor unabhängig zu sein. Die Gesundheitsbranche ist konjunkturunabhängig.

Zur Marktsituation:

Anders als während der großen Finanzkrise 2007-2009 wurde diesmal die Pleitebank SVB nicht gerettet, es wurden lediglich die Einlagen der Kunden garantiert. Damit stehen viele mittelgroße Banken derzeit unter Generalverdacht, denn sie könnten ebenfalls lang laufende Anleihen im Portfolio haben, deren Wert durch den Zinsanstieg gesunken ist.

Die US-Regierung versucht weiterhin, die SVB zu verkaufen, nachdem Meldungen zufolge ein Verkauf am Wochenende misslang. Man sucht nun einen passenden Käufer, doch das ist schwer: Die Großbanken, die dazu in der Lage wären, sind zu groß und würden durch eine solche Übernahme noch größer werden. In den USA ist man stolz darauf, dass man - anders als in Europa, hunderte Kleinbanken mit verschiedenen Schwerpunkten hat, die das US-Finanzsystem ausmachen. Also wünscht man sich einen "mittelgroßen" Käufer. Doch die mittelgroßen Banken, die dafür in Frage kommen, sind derzeit unter Generalverdacht, deren Aktien sind um 30-70% eingebrochen und daher hat man dort andere Sorgen, als einen insolventen Wettbewerber zu kaufen.

Wenn ein passender Käufer für die SVB gefunden wird, dann dürfte das Vertrauen in das US-Finanzsystem schnell zurückkehren. Doch bis dahin bleibt es spannend.

Kann alles noch kollabieren? Besteht noch die Gefahr eines Crashs?

Nun, diese Gefahr besteht immer und hängt derzeit an dem Verhalten der US-Behörden. Doch ich habe den Eindruck, dass die US-Behörden sich dieser Gefahr bewußt sind und entsprechend umsichtig handeln. Das war 2007, im Vorfeld der großen Finanzkrise, anders.

Noch eins zu Morgan Stanley, Allianz und unseren anderen Finanztiteln: Ich denke, deren Kursverlust ist unberechtigt und dürfte bald aufgeholt werden. Dennoch haben diese Unternehmen sicherlich Anleihen im Portfolio, deren Wert drastisch gefallen ist. Dieser Wertverfall wird nun zu Tage treten und könnte nochmals zu einer Belastung im Aktienkurs führen. Daher halte ich mich noch ein wenig zurück mit dem Nachkauf dieser Titel.

05. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Die wichtigsten Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, möglichst viel Zeit für die Recherche von Themen zu haben, die ich für viele Leser wichtig halte und überzeugt bin, dass dies einem großen Teil unserer Gemeinschaft Mehrwert bietet.

Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

Big Tech für Spekulation auf Gegenbewegung

Hallo Herr Heibel,

vielen Dank für Ihre Einschätzung.

Eine Frage, die ich mir bereits beim Lesen Ihrer Ausführungen in den letzten Tagen gestellt habe, ist, warum wir nicht bei den großen Tech-Unternehmen spekulativ zugreifen. Eine positive Überraschung auf der Zins-Seite würde die Kurse dieser Kandidaten doch weiterhin überproportional zum Gesamtmarkt ansteigen lassen. Den Effekt haben wir bereits in den letzten Tagen beobachten können. Microsoft zB wäre doch auch fundamental ein hervorragender Kandidat, der die Spekulation zusätzlich absichern könnte?

Besten Dank und viele Grüße,

Christoph aus Bochum

ANTWORT

Sehr gute Idee, aber irgendwie scheue ich die Big Techs wie Apple, Microsoft, Amazon und Alphabet. Wenn ich mich für einen von ihnen entscheiden müsste, dann vermutlich derzeit Apple. Der Chipmarkt hat sich wieder eingependelt und in diesen Tagen sind Reisen nach China wieder möglich, das dortige Geschäft dürfte nun wieder anspringen.

Microsoft ist auch gut: Wenn die ChatGPT in Excel und Co einbauen, wird es gigantische Produktivitätssprünge bei den Nutzern geben.

Für unser Heibel-Ticker Portfolio halte ich mich jedoch fern von diesen Aktien, weil sie mir einfach zu groß sind. Ich habe die Befürchtung, dass die Big-Tech Aktien stärker ausverkauft werden, falls es zu Turbulenzen an den Aktienmärkten kommen sollte.

06. Übersicht HT-Portfolio

| Spekulation (≈20%) =19,7% | WKN | 16.3.23 | Woche Δ | Σ '23 Δ | Anteil 8x2,5% | ! | % |

| PVA Tepla | TPE | 22,60 € | 7% | 22% | 2,4% | C | 0 |

| Anheuser Bush InBev | 1NBA | 56,69 € | -1% | 1% | 2,8% | B | + |

| TJX Companies | TJX | 70,18 € | 1% | -6% | 2,7% | B | + |

| Morgan Stanley | MS | 81,85 € | -3% | 3% | 2,2% | C | + |

| Coterra Energy | CTRA | 22,31 € | -3% | -2% | 2,1% | B | + |

| Eli Lilly | LLY | 310,00 € | 6% | -9% | 2,3% | A | + |

| Barrick Gold | ETR:ABR | 16,45 € | 9% | 5% | 2,7% | A | + |

| Marktirrtum (≈30%) =26,5% | WKN | 16.3.23 | Woche Δ | Σ '23 Δ | Anteil 5x6% | ! | |

| Wheaton Precious Metals | ETR:SII | 41,50 € | 9% | 12% | 3,9% | B | 0 |

| Medios | ETR:ILM1 | 19,96 € | 1% | 14% | 9,3% | A | + |

| Flatex | ETR:FTK | 7,98 € | -8% | 26% | 7,2% | B | + |

| Paypal | PYPL | 69,94 € | 2% | 5% | 6,1% | C | + |

| Dividende (≈30%) = 27,2% | WKN | 16.3.23 | Woche Δ | Σ '23 Δ | Anteil 5x6% | ! | |

| Devon Energy | DVN | 43,53 € | -10% | -24% | 8,3% | B | + |

| Wienerberger | ETR:WIB | 27,12 € | -4% | 19% | 0,0% | C | - |

| CEWE | ETR:CWC | 93,90 € | 1% | 6% | 7,1% | B | 0 |

| Allianz | ETR:ALV | 205,05 € | -7% | 2% | 5,6% | B | + |

| Snap-On | SNA | 223,19 € | 0% | 5% | 6,1% | B | + |

| Absicherung (≈20%) =19,8% | WKN | 16.3.23 | Woche Δ | Σ '23 Δ | Anteil 3x6,6% | ! | |

| Goldbarren 150 gr | 100 gr. | 5.756,00 € | 3% | 6% | 9,3% | A | + |

| Südzucker-Anleihe | A0E6FU | 90,80% | 0% | 9% | 7,0% | B | + |

| Bobl N° 178 | 114178 | 0,98 € | 0% | 0% | 3,4% | A | - |

| Σ '22 Δ | -20% | Cashquote | |||||

| Σ-Portfolio Ergebnis seit 2023 | -1% | 5% | 6,9% |

| Heibel-Ticker | Gewichtung | Anzahl Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 19,7% | 8 | 8 | 2,5% |

| Wachstum | Enkelkinder | 30% | 26,5% | 5 | 4 | 6,0% |

| Dividende | Urlaub | 30% | 27,2% | 5 | 4 | 6,0% |

| Absicherung | Zins & Gold | 20% | 19,8% | 3 | 3 | 6,7% |

| Summe | 100% | 93,1% | 21 | 19 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

07. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

08. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.de

oder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de