H E I B E L - T I C K E R P L U S

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

13. Jahrgang - Ausgabe 43 (26.10.2018)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

| 01. | Info-Kicker: Korrektur setzt sich fort |

| 02. | So tickt die Börse: Globale Machtansprüche der Supermächte |

| - Wochenperformance der wichtigsten Indizes | |

| 03. | Sentiment: Panik im Markt erreicht Extremwerte |

| - | |

| 04. | Ausblick: Monatsende und Halbzeit-Wahlen lasten noch auf Aktienmarkt |

| 05. | Update beobachteter Werte: Deutsche Bank |

| - Deutsche Bank: Durchwachsene Q-Zahlen enttäuschen Anleger | |

| 06. | Übersicht HT-Portfolio |

| 07. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 08. | An-/Ab-/Ummeldung |

01. Info-Kicker: Korrektur setzt sich fort

Liebe Börsenfreunde,

Was wir derzeit an den Finanzmärkten sehen, ist nichts weniger als die Erkenntnis, dass die USA, China und Russland miteinander nach einem neuen Gleichgewicht - bzw. nach dem Willen der USA eine Stärkung ihres Machtanspruchs - suchen. Plötzlich ergibt es auch Sinn, dass Trump die Strafzölle stets mit militärischen Notwendigkeiten begründete und weniger mit wirtschaftlichen. Auch Europa befindet sich auf dem Pfad der Selbsterkennung noch ganz am Anfang. Entsprechend verunsichert sind die Finanzmärkte, wie ich in Kapitel 02 zeige.

Auch die Stimmung ist am Boden. In Kapitel 03 werte ich die vorläufigen Ergebnisse unserer Sentiment-Umfrage aus. Nur einmal war die Niedergeschlagenheit größer, und das war zum Jahreswechsel 2015/ 2016. Was damals der Grund dafür war und wie das auf heute zu übertragen ist, zeige ich in Kapitel 03.

In den kommenden zwei Wochen gibt es zwei wichtige Termine, die meines Erachtens für den Zeitpunkt des aktuellen Ausverkaufs mit verantwortlich sind. In Kapitel 04 untersuche ich, ob die Aktienmärkte danach ihre Rallye wieder aufnehmen können, oder ob wir uns auf eine längere Zeit der Turbulenzen, Korrekturen und Zwischenerholungen einstellen müssen.

Wie immer gibt es einige Updates zu unseren offenen Portfoliopositionen in Kapitel 05. Eine tabellarische Übersicht über den aktuellen Stand finden Sie in Kapitel 06.

Aus gegebenem Anlass möchte ich nochmals darauf hinweisen, dass der Heibel-Ticker Standard, der kostenfrei verschickt wird, nicht alle Inhalte des kostenpflichtigen Heibel-Ticker PLUS enthält. Zudem habe ich für die Heibel-Ticker PLUS Kunden diese Woche mehrere Updates zum aktuellen Marktgeschehen geschrieben, in denen ich bereits auf einzelne Ereignisse näher eingegangen bin. Wie in den vergangenen Wochen schon mehrfach gesagt: Jetzt ist ein guter Zeitpunkt, mal ein 6-wöchiges Schnupperabo für 20 Euro auszutesten :-).

Korrekturen gehören zum Aktienmarkt und wer leicht die Nerven verliert, sollte lieber das gute alte Sparbuch bemühen. Doch ich kann Sie beruhigen: Aktuell sehe ich keine Systemkrise wie 2008/ 2009, sondern nur eine Korrektur, die wie immer genutzt werden sollte, das Portfolio entsprechend zu strukturieren. Auch diese Korrektur wird nicht ewig dauern.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/htp181028.pdf

Nun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Globale Machtansprüche der Supermächte

Hui, was für eine Woche: Nach dem heftigen Ausverkauf am Dienstag war ich von einer erfolgreichen Bodenbildung ausgegangen und sprach im Rahmen eines Updates an meine Kunden bereits vom Ende der Korrektur. Doch die US-Börsen ließen das nicht zu, es folgte am Mittwoch ein weiterer Ausverkauf, was meine Theorie zunichte machte. Nun ist eine frühzeitige Beendigung dieser Korrektur unwahrscheinlich geworden.

Hier in Europa schlagen wir uns derzeit aus Sicht der Finanzwelt mit zwei Problemen herum, die eine gemeinsame Ursache haben: Der Brexit ist das sichtbare Ergebnis der unterschiedlichen Vorstellungen der Europäer über ein geeintes Europa. Und das italienische Haushaltsbudget ist ein Schuss vor den Bug Brüssels, dass diese unterschiedlichen Vorstellungen nicht im Sinne Deutschlands ausgelegt werden dürfen, sondern auch mediterrane Ansichten berücksichtig werden sollten.

Die gemeinsame Ursache dieser Probleme ist meines Erachtens darin zu sehen, dass Kommunen, Länder, Staaten bis hin zur Staatengemeinschaft EU nach ihrer Rolle in sich verändernden Machtverhältnissen unserer Welt suchen.

In den USA wurde ein Präsident gewählt, der eine eigene Vorstellung von der Rolle seines Landes hat: Freihandel um jeden Preis. Um dieses Ziel zu erreichen, bestraft er jeden Staat, der unfaire Wettbewerbsmethoden anwendet. Allen voran ist China da ein Dorn im Auge Trumps.

Vizepräsident Mike Pence hat vor drei Wochen eine Rede gehalten, die eine erschreckende Sicht auf China eröffnet. China wird nicht nur unfairer Handel mit Hilfe von Zöllen und Handels- und Investitionsbeschränkungen vorgeworfen, sondern Pence geht auch auf den erzwungenen Knowhow-Diebstahl (seine Worte) ein bis hin zur systematischen Einflussnahme chinesischer Zensoren auf die öffentliche Meinung IN DEN USA! Er bezichtigt China der Lüge hinsichtlich ihrer militärischen Absichten, wirft dem Staatsapparat Einflussnahme bei der Bestellung von Bischöfen vor und prangert die weltweite Machtausweitung über günstige chinesische Staatsfinanzierungen an.

Wer diese Rede gehört hat, der weiß, dass China nicht durch ein Entgegenkommen bei den Handelsbeschränkungen das Wohlwollen des US-Präsidenten gewinnen kann. Hier geht es um mehr: Trump möchte China in seine Schranken verweisen, so wie es in den 80ern Präsident Ronald Reagan mit der Sowjetunion gelungen ist. Der einzige Unterschied ist, dass die Sowjetunion damals deutliche Zerfallserscheinungen zeigte, während China heute eine, wenn nicht DIE, aufstrebende Wirtschaftsmacht der Erde ist. Ich nehme an, das ist auch dem chinesischen Präsidenten Xi Jingping bewußt und daher ist China bislang auch noch nicht nennenswert auf die USA zugegangen.

Die Rede von Mike Pence können Sie hier nachlesen:

https://www.whitehouse.gov/briefings-statements/remarks-vice-president-pence-administrations-policy-toward-china/

So agiert US-Präsident Trump im Bewusstsein, dass der Kapitalismus schon beim Kalten Krieg den Kommunismus besiegt hat und nun ist eben China dran. Sowohl der russische Präsident Putin als auch Chinas Xi hingegen sehen die historisch friedlichen Zeiten der Nachkriegszeit als Resultat des gesunden Gleichgewichts verschiedener Weltmächte, wobei die absolute Dominanz der USA nach dem Zerfall der Sowjetunion eher als Ausrutscher mit unzähligen, kleinen Kriegsschauplätzen betrachtet wird.

Während die USA also für sich beanspruchen, als einzige Weltmacht den Weltfrieden sicherzustellen, arbeiten Russland und China daran, ein Gleichgewicht herzustellen, das ihrer Ansicht nach besser geeignet ist.

Wir befinden uns mitten in der Berichtssaison. Täglich prasseln Unternehmensprognosen für 2019 auf uns ein, die von der Belastung der Strafzölle sprechen, und von der Ungewissheit über das künftige Wachstum bei steigenden Zinsen. Hier die Spirale, die auf den Finanzmärkten lastet:

1. Strafzölle haben die Preise für Stahl & Aluminium so stark erhöht, dass die Nachfrage zurückgeht: Starwood Hotels berichtet von so stark angestiegenen Stahlpreisen, dass bereits einzelne Bauprojekte gestrichen werden. Auch Caterpillar hat kund getan, dass die gestiegenen Stahlkosten nicht an die Kunden weitergegeben werden können, ohne die Nachfrage zu beeinträchtigen.

2. Auch Unternehmen, für die der Effekt "vernachlässigenswert" sein sollte, spüren das inzwischen: Harley Davidson leidet nicht nur unter höheren Kosten, sondern dann auch unter Importzöllen aus der EU. So kommt es nun weltweit zu einer Verlangsamung des Wirtschaftswachstums. Der IWF hat kürzlich seine Wachstumsprognose reduziert, soeben ist die Wachstumserwartung einer durch die EZB-durchgeführten Umfrage veröffentlicht worden, auch hier erfolgte eine Prognosereduzierung. Entsprechend prasseln derzeit Revisionen von Analysteneinschätzungen auf den Markt. Analysten reduzieren reihenweise ihre Gewinnerwartungen für die von ihnen beobachteten Unternehmen und reduzierte Gewinnerwartungen sind an der Aktienbörse gleichbedeutend mit fallenden Aktienkursen.

Heute früh hat BASF Q-Zahlen vorgelegt, in denen die Bremsspuren dieser Entwicklung deutlich zu sehen sind. CEO Dr. Brudermüller schreibt: "Darüber hinaus zeigen sich die Auswirkungen des Handelskonflikts zwischen den USA und China. Sie führen zu einer Verlangsamung des Wirtschaftswachstums, vor allem in Asien und dort insbesondere in China."

3. Fed-Chef Jay Powell sieht jedoch nur die steigenden Preise bei Stahl, Aluminium bis hin zur Harley Davidson und betrachtet dies als Inflation. Inflation ist das Schreckensgespenst der Notenbanken weltweit, denn sie könnte ausufern und das Wirtschaftsgefüge aus den Angeln heben. Um die Inflation unter Kontrolle zu halten, kündigt er also mehr Zinserhöhungen an, als Analysten, die ohnehin ihre Gewinnerwartungen zurückschrauben, recht ist.

Trump wettert bei jeder Gelegenheit über Powell und nimmt ihm damit die Möglichkeit, seinen Kurs der Zinsanhebungen zu korrigieren. Falls jemand von Ihnen einen direkten Draht zu Trump hat: Bitte sagen Sie ihm, dass er doch Bitteschön weitere Zinserhöhungen einfordern soll, weil "seine Wirtschaft" so gut laufe. Wenn er sich so in die Öffentlichkeit stellt, hat Powell die Möglichkeit, seine angekündigten vier Zinserhöhungen zurückzunehmen... ;-).

...doch ich bezweifle, dass Powell sich dieser Situation bewußt ist. Historisch gesehen hat die US-Notenbank eine verheerende Bilanz, wenn es um das Vermeiden einer Überhitzung der Konjunktur geht: Es ist stets in eine Rezession gemündet.

Ist die Fed wirklich so dumm, das nicht zu erkennen? Nun, die Antwort, die Ihnen die Fed geben wird, lautet: "Dieses mal ist alles anders".

Schauen wir uns das Debakel mal im Wochenvergleich an:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 25.10.18 | Woche Δ | Σ '18 Δ |

| Dow Jones | 24.985 | -1,5% | 0,6% |

| DAX | 11.307 | -2,4% | -12,5% |

| Nikkei | 21.247 | -6,2% | -6,7% |

| Shanghai A | 2.727 | 4,7% | -21,3% |

| Euro/US-Dollar | 1,14 | -1,1% | -5,2% |

| Euro/Yen | 127,52 | -1,0% | -5,5% |

| 10-Jahres-US-Anleihe | 3,14% | -0,04 | 0,71 |

| Umlaufrendite Dt | 0,24% | -0,07 | -0,04 |

| Feinunze Gold | $1.232 | 0,3% | -5,4% |

| Fass Brent Öl | $76,89 | -3,3% | 15,5% |

| Kupfer | 6.214 | -0,5% | -13,2% |

| Baltic Dry Shipping | 1.516 | -3,1% | 11,0% |

| Bitcoin | 6.435 | -0,2% | -53,7% |

Dax und Dow Jones haben unter heftigen Schwankungen ein kleines Wochenminus erzielt. In Japan ist der Nikkei stärker eingebrochen, weil Trump auf seine Erfolge im Verhandeln mit Mexiko und Kanada verwies und ankündigte, nun mit Japan verhandeln zu wollen. Die Gegenbewegung in China war deutlich größer als auf den anderen Aktienmärkten, weil China zuvor auch deutlich mehr verloren hat.

Wenn internationale Anleger nach verlässlichen Anlagewährungen Ausschau halten, dann wirkt die entschlossene und durch die Militärmacht unterstützte Haltung der USA attraktiver als ein zerstrittenes Europa oder ängstliches Japan. Entsprechend hat der US-Dollar, auch unterstützt durch die deutlich höhere Rendite in den USA, wieder zulegen können.

Vor dem Hintergrund des Ausverkaufs an den Aktienmärkten hat die Flucht in den Sicheren Hafen der Anleihen zu einem Renditerückgang sowohl in den USA als auch in Deutschland geführt. Sie wissen ja: Eine erhöhte Nachfrage nach Zinspapieren führt zu steigenden Kursen dieser Anleihen und somit zu sinkenden Renditen.

Auch das Gold hat von der Flucht in Sichere Häfen profitiert und konnte weiter leicht zulegen (+0,3%). Über den schwächeren Euro führt diese Entwicklung zu einem Preisanstieg von 4% für das Gold gemessen in Euro.

Ich bleibe bei meiner Theorie, dass Saudi Arabien derzeit den weltweiten Ölmarkt flutet, um den Ölpreis zu senken und damit US-Präsident Trump gnädig zu stimmen. Es ist ein Signal Saudi Arabiens, dass eine Eskalation des Falls Khashoggi seitens Trump auch negative wirtschaftliche Auswirkungen für die USA haben würde.

Schauen wir nun einmal, wie sich die Stimmung unter den Anlegern entwickelt hat.

03. Sentiment: Panik im Markt erreicht Extremwerte

Vier von fünf Wochen hat der DAX nun im Minus geschlossen, wobei die eine Ausnahme als "niedliche Zwischenerholung" bezeichnet werden kann. Kein Wunder, dass die Nerven der Anleger nach einer solchen Serie blank liegen. Schauen wir uns die Stimmung einmal im Detail an.

Inzwischen attestieren 68% (+13%) der Umfrageteilnehmer dem DAX einen Abwärtsimpuls. Die Niedergeschlagenheit nährt sich aus den Anlegern, die vor einer Woche noch eine Seitwärtsbewegung im DAX erkennen wollten (-12% auf nur noch 8%). Unverändert 20% gehen davon aus, dass der DAX derzeit einen Boden bildet. Mit einem Wert von -6,7 ist die Niedergeschlagenheit so extrem wie zuletzt ... ich scrolle ... am 21.12.2015 (damals -7,0). Damals hatte man Angst vor einer harten Landung der Wirtschaft Chinas, und fürchtete als Folge eine US-Rezession.

Auf dem falschen Fuß erwischt wurden von dem erneuten Ausverkauf 41% (+13%) der Umfrageteilnehmer, weitere 20% (-10%) geben an, das ihre Erwartungen aus der Vorwoche diese Woche kaum erfüllt wurden. Nur noch 28% (-6%) sehen ihre Erwartungen durch die aktuelle DAX-Bewegung kaum erfüllt aber immerhin 11% (+3%) haben auf fallende Kurse spekuliert. Die Verunsicherung unter den Anlegern ist damit zwar im Vergleich zur Vorwoche wieder angestiegen, doch nicht mehr auf das extreme Niveau von vor zwei Wochen.

Für den DAX in drei Wochen erwarten inzwischen wieder 33% (+3%) steigende Kurse. Weitere 26% (-3%) gehen von einer anhaltenden Seitwärtsbewegung auf diesem Niveau aus. Nur noch 19% (-4%) fürchten eine anhaltende Abwärtsbewegung, stattdessen betrachten 19% (+5%) das aktuelle Niveau als mittelfristigen Boden. Damit geben sich die Anleger aufgrund des nunmehr deutlich niedrigeren Kursniveaus an den Aktienmärkten moderat bullisch.

So geben weiterhin 26% (+1%) an, in den kommenden zwei Wochen Aktien zukaufen zu wollen, wohingegen nur noch 14% (-3%) auf dem aktuellen Niveau noch verkaufen wollen. Mit 59% (+2%) ist das Lager derer, die erst einmal abwarten wollen, weiterhin im Jahresmittel verhältnismäßig klein.

Das Euwax-Sentiment der Privatanleger zeigt eine deutlich bullische Positionierung an (+7,2). Private haben also die Korrektur genutzt, um sich für eine Gegenbewegung, gegebenenfalls für eine Fortsetzung der Rallye zu positionieren. Die Profis sind da nicht ganz so optimistisch, sie haben in den Ausverkauf hinein ihre Long-Positionen abgebaut und sind nun neutral positioniert.

Das sehen die US-Profis ganz anders, dort ist das Put/Call-Verhältnis der CBOE drastisch angesprungen und deutet darauf hin, dass sich die US-Profis gegen weitere Kursverluste absichern. Entsprechend hat sich auch die Investitionsquote der US-Fondsanleger um 16% auf nur noch 51% verringert und ist damit so niedrig wie zuletzt im März, als die Frühjahrskorrektur ihr Tief erreichte.

Auch die US-Privatanleger sind weit entfernt von der zuversichtlichen Haltung ihrer deutschen Kollegen, in den USA ist die Bulle/Bär-Quote auf -13% gefallen.

Der technische Angst und Gier Index des S&P 500 zeigt mit einem Wert von nur noch 9% extreme Angst an. Auch der Short Range Oscillator des S&P 500 notiert deutlich unterhalb der Marke von -4,0%, ab der eine überverkaufte technische Situation darauf hindeutet, dass zumindest eine Gegenbewegung an den Aktienmärkten überfällig ist.

Interpretation

Korrekturen gehören zu jedem Bullenmarkt. Auch diese Korrektur ist aus Sicht der Sentimentanalyse durchaus typisch: Während der DAX immer wieder auf neue Tiefs abrutscht, wächst die Niedergeschlagenheit unter den Anlegern von einem Extrem zum anderen. Gleichzeitig erreicht die Verunsicherung hingegen keine Extremwerte mehr, vielmehr würde ich aus den Sentimentalen ableiten, dass immer weniger Anleger von den neuen Tiefs wirklich überrascht werden.

In der Zwischenzeit werden die Ursachen erforscht: Was ist die Ursache für den Ausverkauf? Und lässt sich daraus ableiten, dass die Aktienmärkte noch viel länger im Korrekturmodus verweilen, oder ist ein Ende absehbar?

Ich muss feststellen, dass in den vergangenen Wochen eigentlich keine neuen Ursachen mehr hinzu gekommen sind: Die Italienwahl liegt schon einige Monate zurück und das Haushaltsdefizit ist eine logische Folge des Wahlausgangs. Die Brexit-Entscheidung liegt schon einige Jahre zurück und die Gefahr eines unkontrollierten Brexits ist nicht neu. US-Präsident Trump möchte China aufbrechen, das hat er schon im Wahlkampf gesagt und somit ist auch das nicht neu. Neu ist höchstens, dass Italien, Großbritannien und die USA wirklich für ihre jeweiligen Überzeugungen eintreten und dafür wirtschaftliche Nachteile in Kauf zu nehmen scheinen.

Hmm, so langsam liegen die Karten auf dem Tisch. Die veränderten Erwartungen - nicht Ursachen, denn die sind nicht neu - werden in diesen Tagen in die Unternehmensprognosen eingerechnet und entsprechend korrigieren die Aktienmärkte. Anleger stellen sich sukzessive auf diese neue Situation ein, denn die Erwartungen ziehen schon wieder an und die Verunsicherung erreicht trotz neuer Aktienmarkttiefs keine neuen Extremwerte mehr.

Ich weiß, Sie wollen nun von mir hören, ob wir das Tief der Korrektur schon gesehen haben, oder ob der DAX noch deutlich unter 11.000 Punkte korrigiert. Ich weiß es nicht. Sie wollen auch wissen, ob die Aktienmarktrallye der vergangenen Jahre wieder aufgenommen wird, oder ob wir uns - wie derzeit von vielen Marktkommentatoren in Aussicht gestellt - auf eine lange Phase der nervenzehrenden Aufs und Abs einstellen müssen. Auch das weiß ich nicht.

Ich weiß jedoch, dass der Ausverkauf besonders hart bei Dividendentiteln sowie Technologieaktien zugeschlagen hat: Dividenden sind vor dem Hintergrund der erwarteten steigenden Renditen an den Anleihemärkten weniger attraktiv und wurden daher in meinen Augen übertrieben ausverkauft. Technologietitel haben zuvor die größten Zugewinne verzeichnet und sind daher natürlicherweise überproportional anfällig für Korrekturen.

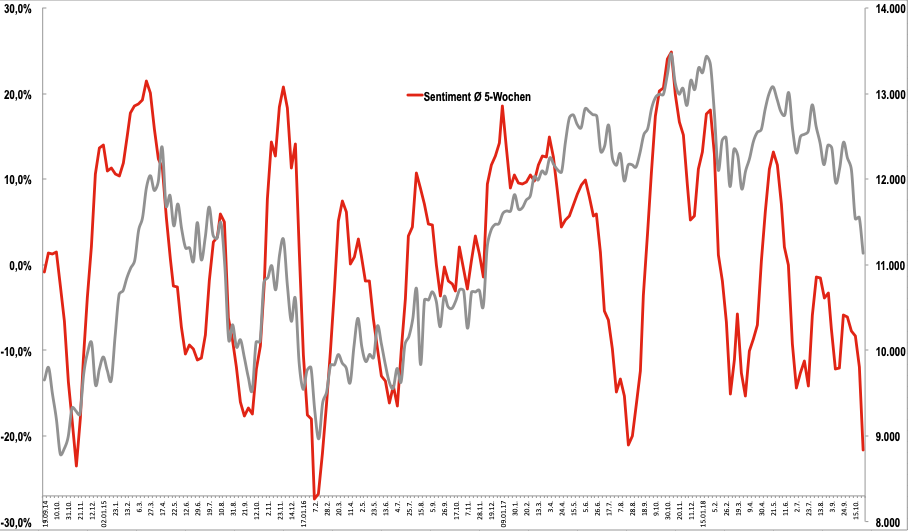

Abbildung 1: 5-Wochendurchschnitt des animusX-Sentiments

Der 5-Wochendurchschnitt unserer Sentimenterhebung zeigt inzwischen ebenfalls ein extrem negatives Niveau an (-21,6%). Nur zum Jahreswechsel 2015 / 2016 notierte dieser Durchschnitt mal tiefer (-27,4%), es folgte eine anderthalb jährige Aktienmarktrallye, die den DAX um genau 50% nach oben katapultierte. Wenn Sie heute schon einsteigen, laufen Sie Gefahr, dass wir eben doch noch nicht das Tief gesehen haben, denn es ging ja auch aus Sicht der Sentiment-Theorie schon mal tiefer. Wenn Sie heute noch nicht einsteigen, dann laufen Sie Gefahr, dass die Rallye ohne Sie startet.

Wie immer ist es wohl ratsam, sukzessive vorzugehen, nicht alles auf eine Karte zu setzen. Und wenngleich es durchaus auch nochmal tiefer gehen kann, so ist auf mittelfristige Sicht doch schon ein attraktives Einstiegsniveau erreicht.

04. Ausblick: Monatsende und Halbzeit-Wahlen lasten noch auf Aktienmarkt

Gestern Abend haben nun Amazon und Google (Alphabet) Q-Zahlen veröffentlicht, die hinter den Erwartungen zurückblieben. Bei Google waren Währungseffekte verantwortlich für eine schwächere Umsatzentwicklung, allerdings ist die Gewinnmarge angestiegen, so dass der Gewinn über den Erwartungen lag. Auch Amazon berichtete über weniger Umsatz, aber mehr Gewinn als von Analysten erwartet. Google bricht heute um 5% ein, Amazon um 10%. Die gesamte Tech-Branche wird in Sippenhaft genommen.

Das ist nicht unbedingt das Umfeld, in dem so leicht ein Boden eingezogen werden kann. Schauen wir mal in die Zukunft, was uns da erwartet.

Zum einen haben wir nächsten Mittwoch den 31.10., also Monatsende. Viele Hedgefonds haben ein Berichtsjahr vom 1.11. bis 31.10. Ab Ende nächster Woche werden dann die Jahresbroschüren zusammengestellt, in denen sämtliche Positionen ausgewiesen werden. Portfoliomanager denken in diesen Tagen schon darüber nach, was denn in den kommenden Monaten passieren könnte. Und das vordringliche Thema ist der Renditeanstieg auf den Anleihemärkten. Niemand möchte daher Dividendenaktien im Jahresbericht übergewichtet sehen, wenn in den kommenden Quartalen eine Zinserhöhung nach der anderen gerade diese Dividendentitel als ziemlich unattraktiv neben den steigenden Renditen vermeintlich sicherer Anleihen erscheinen lässt.

Am Dienstag drauf, den 6. November, finden in den USA Midterm Elections statt, die Halbzeitwahlen. Derzeit haben Trump Republikaner sowohl eine Mehrheit im US-Kongress als auch im US-Senat. Trump muss sich also für seine Vorhaben lediglich mit den Republikanern einigen, im Zweifel hat er sich bisweilen ein paar fehlende Stimmen von den Demokraten dazugeholt. Es wird erwartet, dass sich dieses Verhältnis ändert, nach den Wahlen wird er sich Mehrheiten vermutlich nur noch mit Hilfe der Demokraten organisieren können.

Das ist nichts Außergewöhnliches, sondern war eigentlich immer so bei US-Präsidenten. In den ersten zwei Jahren ihrer Amtszeit konnten sie vieles anstoßen, danach ist erst einmal Sand im Getriebe.

Bis vor kurzem wurde dieser Wahl eine große Bedeutung zugemessen. Insbesondere China sagte man nach, ein Interesse daran zu haben, dass die Demokraten als Gegenpol zu Trump und seinen Republikanern mächtiger werden und somit die Verhandlungsposition Trumps geschwächt würde. Es ist meines Erachtens durchaus möglich, dass Trump nach den Wahlen deutlich kompromissbereiter auf die Chinesen zugeht. Seine derzeit harte Linie ist die bekannte Wahlkampfstrategie von ihm, mit der er die unzufriedenen Amerikaner ködert.

Nach meiner heutigen Analyse der globalen Machtverhältnisse jedoch möchte ich Ihnen keine allzu großen Hoffnungen auf eine baldige Entspannung an dieser Front machen. Für die Aktienmärkte reicht aber häufig schon, wenn sich die Situation nicht weiter zuspitzt. Und nachdem ja nun die ganze Tragweite des China-USA-Konflikts bekannt ist, wird man sich an eine lang anhaltende Hängepartie gewöhnen und an den Finanzmärkten wieder zur Tagesordnung zurückkehren.

Wie im Sentiment-Kapitel beschrieben ist die Angst und Panik im Markt bereits sehr groß. Ich fühle mich mit unserem hohen Engagement, wenngleich ich ein wenig zu früh eingestiegen bin, kurzfristig wohl und gehe davon aus, dass wir in den kommenden drei bis vier Wochen deutlich höhere Kurse sehen werden. Dann werden wir unsere Cash-Position wieder hochfahren.

Wir werden die Cash-Position hochfahren, weil ich nicht glaube, dass wir nun so ohne weiteres wieder in den Bullenmarkt zurückkehren. Der Knackpunkt für die Aktienmärkte bleibt bei Powell: Solange er die US-Konjunktur als ach so gesund betrachtet und weitere vier Zinsschritte in Aussicht stellt, werden die Aktienmärkte kaum ihre Hochs von Ende Januar ansteuern.

Ein weiteres Argument gegen Powells Einschätzung habe ich noch auf Lager: Die Erwerbsquote. In Deutschland ist die Erwerbsquote seit der Finanzkrise von 58,5% auf heute 61% angestiegen. In den USA hingegen ist die Erwerbsquote von 66% auf 62,5% gesunken. Während der deutsche Arbeitsmarkt also immer mehr Menschen beschäftigt, steigen in den USA immer mehr Menschen aus dem Arbeitsmarkt vollständig aus, beziehen weder Arbeitslosengeld, noch sonstige staatliche Hilfen.

Damit gibt es in den USA noch eine "Reserve" von arbeitsfähigen Menschen, auf die die Wirtschaft zugreifen kann. Deswegen steigen die Löhne und Gehälter in den USA noch nicht. Mag sein, dass die Arbeitslosenquote in den USA die niedrigste seit 50 Jahren ist, wie Trump sich rühmt. Doch das ist auch ein Zeichen dafür, dass sich die US-Bürger keine Hoffnung auf nennenswerte Hilfe seitens des Staates machen, wenn sie keine Arbeit haben. Und damit fallen sie nicht nur aus dem Arbeitsmarkt, sondern auch aus der Arbeitslosenstatistik. Und obwohl es also kaum Arbeitslose gibt, verharren die Löhne und Gehälter kontinuierlich auf niedrigem Niveau. Der Grund: Die "Reserve", die noch lange nicht aufgebraucht ist.

Ich weiß nicht, ob Powell sich dieses Umstands bewusst ist, wenn er die in seinen Augen drohende Inflation bereits so konsequent bekämpft. Inflation benötigt steigende Löhne und Gehälter, doch das ist in den USA trotz niedriger Arbeitslosenquote nicht zu sehen.

In Deutschland hingegen dürfen wir uns auf harte Tarifverhandlungen gefasst machen. Zu recht, wie ich schon seit vielen Jahren meine, denn von unserem globalen Wachstum sind Niedriglohnempfänger ohne globale Fantasie (Pflegepersonal, Erzieher, ...) weiterhin ausgeschlossen.

Zurück zur Börse: Ich bin mit unserer Portfolioaufteilung im Großen und Ganzen zufrieden. Wir haben Gold und zwei Unternehmensanleihen als Absicherung. Die Nokia-Anleihe ist in US-Dollar notiert und dürfte in den kommenden Wochen von dem meiner Ansicht nach steigenden US-Dollar profitieren. Doch grundsätzlich werde ich versuchen, eine passende Euro-Alternative zu finden, damit wir in diesem Portfolio-Bereich keine Währungsrisiken haben.

Der Dividendenbereich besteht bereits ausschließlich aus deutschen Unternehmen. Diese Aktien haben in den vergangenen Wochen überproportional gelitten, weil internationale Anleger auf der einen Seite deutsche Titel abgestoßen haben, und auf der anderen Seite insbesondere Dividendentitel unattraktiv erschienen. Bei allen vier Dividendentiteln in unserem Portfolio kann ich keine fundamentalen Probleme erkennen, halte daher daran fest.

Ich werde in den kommenden Wochen einige Alternativen aus der Schweiz und aus Österreich vorstellen, damit auch unsere deutschsprachigen Kunden aus den Alpen etwas Passendes für sich finden.

Für den Wachstumsbereich brauchen wir bei der aktuellen Situation in Deutschland kaum hierzulande suchen, da eignen sich weiterhin chinesische und US-Aktien besser. Auch das ist bereits entsprechend umgesetzt.

Zum Spekulieren ist es in meinen Augen noch zu früh. Sie Situation am Aktienmarkt ist höchst volatil und jeden Tag prasseln neue negative Überraschungen (heute Amazon & Google) auf uns ein und ziehen den Markt weiter nach unten. Für einen DAX-Call ist es also noch zu früh. Bitte erinnern Sie mich, einen DAX-Call zu empfehlen, wenn Jay Powell seine in Aussicht gestellten vier Zinsschritte relativiert. Dafür halte ich ein Plätzchen im spekulativen Bereich unseres Portfolios frei :-).

05. Update beobachteter Werte: Deutsche Bank

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Deutsche Bank

Durchwachsene Q-Zahlen enttäuschen Anleger

Fr, 26. Oktober um 14:00 Uhr

Heute früh hat die Deutsche Bank Q-Zahlen veröffentlicht: Das Ergebnis ist gegenüber dem Vorjahr um 45% auf 506 Mio. Euro eingebrochen, Analysten hatten jedoch einen noch stärkeren Einbruch auf 328 Mio. Euro befürchtet. Der Vorsteuergewinn (EBIT) ist um 64% auf 229 Mio. Euro eingebrochen, erwartet wurden hier nur 150 Mio. Euro. Die Q-Zahlen sind also bei weitem nicht so schlimm wie befürchtet.

Für das laufende Jahr hält CEO Christian Sewing an seiner Prognose, erstmals seit 2014 wieder mit Gewinn abzuschließen, fest.

Die Investmenttochter DWS musste jedoch Mittelabflüsse in Höhe von 2,7 Mrd. Euro beklagen. Zudem konnte die angestiegene Volatilität an den Finanzmärkten nicht zu einer überraschend positiven Entwicklung bei der Deutschen Bank verhelfen. Analysten fürchten, dass die Deutsche Bank sowohl beim Anlagegeschäft als auch beim Investmentbanking Kunden und Aufträge an die übermächtige US-Konkurrenz verliert.

Es sieht so aus, als wurde zu viel von der Deutschen Bank erwartet - und da muss ich mich mit einbeziehen. Dennoch sieht es so aus, als stabilisiere sich die Akte über dem Tief von vor einigen Monaten (damals bei 8,75 Euro) und könnte somit nun einen doppelten Boden bilden. Ich werde mir die 8,70 Euro als Stopp-Marke notieren und warte vorerst nochmal ab.

...

Ich beobachte weiterhin hauptsächlich den US-Markt, um mir eine Meinung über die allgemeine Börsenrichtung zu bilden. Gestern bekamen es einige Anleger mit der Angst zu tun und als dann heute der Dow Jones zunächst im Plus startete, haben diejenigen sofort verkauft, die es gestern verschlafen haben. So ist der Dow Jones jetzt wieder im Minus. Ich achte nun darauf, dass der Dow Jones das Tief von gestern bei 24.791 Punkten nicht unterschreitet, denn das wäre ein Alarmsignal dafür, dass meine mutige Behauptung, die Korrektur sei abgeschlossen falsch war.

Ideal wäre, wenn nach einem derzeit laufenden Ausverkauf irgendwann Käufer den Dow Jones wieder kräftig nach oben jubeln würden und er im Plus schließen kann.

Grundsätzlich ist die Stimmung nach dem gestrigen Tag inzwischen schlecht genug, um einen weiteren heftigen Ausverkauf ziemlich unwahrscheinlich erscheinen zu lassen.

06. Übersicht HT-Portfolio

| Spekulation (≈10%) =1,9% | WKN | 25.10.18 | Woche Δ | Σ '18 Δ | Anteil 5x2% | ! |

| Wheaton Precious Metals | A2DRBP | 14,57 € | -5% | -4% | 1,9% | A |

| Err:509 | Err:509 | Err:509 | Err:509 | Err:509 | Err:509 | Err:509 |

| En Vogue (≈15%) =6,7% | WKN | 25.10.18 | Woche Δ | Σ '18 Δ | Anteil 5x3% | ! |

| Bank of America | 858388 | 23,39 € | -5% | -4% | 1,5% | C |

| A110V7 | 49,54 € | -5% | -49% | 1,4% | C | |

| Deutsche Bank | 514000 | 8,82 € | -8% | -40% | 3,8% | C |

| Wachstum (≈30%) =28,8% | WKN | 25.10.18 | Woche Δ | Σ '18 Δ | Anteil 4x7,5% | ! |

| Apple | 865985 | 193,49 € | 3% | 42% | 3,7% | C |

| A1JWVX | 131,42 € | -3% | -12% | 7,3% | B | |

| BB Biotech | A0NFN3 | 54,10 € | -12% | -3% | 6,7% | C |

| Zalando | A1CX3T | 33,89 € | 1% | -9% | 3,8% | A |

| Dividende (≈25%) = 35,7% | WKN | 25.10.18 | Woche Δ | Σ '18 Δ | Anteil 3x8% | ! |

| Innotec | 540510 | 12,50 € | -4% | -24% | 7,6% | B |

| Freenet | A0Z2ZZ | 19,73 € | -3% | -23% | 7,7% | C |

| Bet-at-Home | A0DNAY | 47,52 € | -7% | -32% | 12,1% | B |

| Deutsche Post | 555200 | 28,48 € | -2% | -8% | 8,3% | B |

| Absicherung (≈20%) =24,2% | WKN | 25.10.18 | Woche Δ | Σ '18 Δ | Anteil 3x6,7% | ! |

| Goldbarren 100 gr | 100 gr. | 3.554,00 € | 4% | 3% | 7,2% | A |

| Südzucker-Anleihe | A0E6FU | 91,00% | 1% | -5% | 10,2% | A |

| Nokia-Anleihe | A0T9L2 | 105,30% | 0% | -4% | 6,8% | C |

| Cashquote | ||||||

| Σ-Portfolio | -3% | -6% | 2,8% |

| Heibel-Ticker | Gewichtung | Anzahl Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 10% | 1,9% | 5 | 1 | 2% |

| Zyklisch | Trump | 15% | 6,7% | 5 | 3 | 3% |

| Wachstum | Enkelkinder | 30% | 28,8% | 4 | 6 | 7,5% |

| Dividende | Urlaub | 25% | 35,7% | 3 | 4 | 8% |

| Absicherung | Zins & Gold | 20% | 24,2% | 3 | 3 | 6,7% |

| Summe | 100% | 97,2% | 20 | 17 | ||

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- & Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

https://www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

07. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

08. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.de

oder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de