H E I B E L - T I C K E R S T A N D A R D

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

15. Jahrgang - Ausgabe 02 (10.01.2020)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

| 01. | Info-Kicker: Nur kurze Unterbrechung der Rallye |

| 02. | So tickt die Börse: Iran, Carlos Ghosn und Wirecard sorgen für turbulenten Jahresauftakt |

| - Tesla mehr wert als GM & Ford, Carlos Ghosns Flucht aus Japan | |

| - Wirecard - oder die Ohnmacht deutscher Behörden | |

| - Wochenperformance der wichtigsten Indizes | |

| 03. | Sentiment: Gesunde Rallye trotz Euphorie |

| - | |

| 04. | Ausblick: Ausblick für Zinsen, Aktien, Euro und Gold sowie Portfolioanpassungen |

| 05. | Umfrageergebnis Jahresausblick |

| - : Anleger sehen mehr Gefahren als Chancen | |

| - Gedämpfte Erwartungen für Aktien im Jahr 2020 | |

| - Themen 2020: Geldpolitik, Handelsstreit & US-Wahlen | |

| - Investmentchancen: Diversifizierung bleibt wichtig | |

| - Fazit: Gedämpfte Erwartung für Aktien macht Mut für 2020 | |

| 06. | Update beobachteter Werte |

| Generationswechsel: Nvidia & AMD lösen Intel ab | |

| 2020 wird das Jahr des 5G | |

| China akzeptiert Geschäftsantrag | |

| Ausgestoppt, nachkaufen | |

| Reihenweise Hochstufungen | |

| Ausgestoppt, abwarten | |

| 07. | Übersicht HT-Portfolio |

| 08. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 09. | An-/Ab-/Ummeldung |

01. Info-Kicker: Nur kurze Unterbrechung der Rallye

Liebe Börsenfreunde,

Seit fünf Jahren führe ich für das Handelsblatt jährlich eine Umfrage durch, die uns immer wieder wichtige Anhaltspunkte für die zu erwartende Jahresentwicklung gibt. Die Ergebnisse der diesjährigen Umfrage habe ich für Sie in Kapitel 05 ausgewertet.

Im heutigen Rückblick in Kapitel 02 gehe ich auch kurz auf den Iran-Konflikt ein, der schon wieder in seiner Intensität in den Hintergrund getreten ist. Carlos Ghosn ist aus Japan geflohen. Seine Geschichte zeigt, wie schlecht es um die Automobilindustrie in Europa, Japan sowie auch in den USA (ex Tesla) bestellt ist.

Bezüglich Wirecard habe ich neue Informationen: Die Leerverkaufsquote betrug in den vergangenen Monaten nicht die von deutschen Behörden veröffentlichten knapp 5%, sondern ist vielmehr auf 20% angewachsen! Die Information gilt als verlässlich, auch wenn sie nur über Twitter verbreitet wurde. Die Details dazu lesen Sie in Kapitel 02.

Die Stimmung unter den Anlegern ist euphorisch, dennoch fürchte ich keine baldige Korrektur ohne ein entsprechendes Ereignis. In Kapitel 03 analysiere ich die derzeitige Sentiment-Verfassung der Finanzmärkte.

Im heutigen Ausblick in Kapitel 04 gehe ich kurz auf meine Erwartungen für den Zinsmarkt, die Aktie und Währungen sowie für das Gold ein. Außerdem habe ich aus meinem Jahresrückblick der vergangenen Woche Veränderungen für unser Portfolio abgeleitet.

Wie immer gibt es wichtige Updates zu unseren Portfoliowerten in Kapitel 06 sowie einen tabellarischen Überblick in Kapitel 07.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/hts200112.pdf

Nun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Iran, Carlos Ghosn und Wirecard sorgen für turbulenten Jahresauftakt

Es ist viel passiert, daher habe ich den Jahresausblick weiter hinten in ein eigenes Kapitel 05 gestellt.

War zum Beginn der Woche noch von der Möglichkeit eines 3. Weltkriegs zu lesen, so hat sich diese Befürchtung inzwischen glücklicherweise verflüchtigt. Der Gegenschlag des Irans fiel moderat aus und US-Präsident Trump bemüht sich ebenfalls um eine Deeskalation. Dabei war die Exekution des iranischen Generals durch die USA alles andere als in Ordnung: Trump hat sich verhalten als wäre er im Krieg, ohne die Kriegsgefahr ausreichend zu belegen.

Der US-Kongress hat Trump daher "bestraft": Trump darf ohne Genehmigung des Kongresses künftig nur als oberster Kriegsherr über die Armee verfügen, andernfalls benötigt er die Zustimmung des Kongress. Damit hat man Trump mit einer "Strafe" belegt, die der bisherigen Rechtslage entspricht. Oder anders betrachtet: Trump hat mit der Exekution gezeigt, dass er sich über bestehendes Recht hinwegsetzen kann, ohne dafür zur Verantwortung gezogen zu werden. Es kann als besondere Warnung an den Iran verstanden werden, aber auch als Rückschlag für unsere internationale Diplomatie.

Da mich in den vergangenen Tagen viele Kunden fragten, wie man sich im Falle einer Eskalation der Krise im Nahen Osten positionieren sollte, hier die kurze Liste ... wenngleich das aus heutiger Sicht nicht notwendig ist:

Im Falle eines Krieges im Nahen Osten brauchen Sie:

1. Viel Cash,

2. Gold, vorzugsweise Barren und Münzen. Der größte Goldproduzent heißt Barrick Gold, der am schnellsten wachsende Goldproduzent mit geringem geopolitischen Risiko heißt Agnico Eagle.

3. Versorger (Telekoms & Energieversorger für Dividende, bspw. Dt. Telekom)

4. Öl würde anspringen, daher wären Öldienstleister wie Schlumberger gefragt

5. Verteidigungsaktien (in Deutschland lediglich Rheinmetall, in den USA Lockheed Martin, General Dynamics, Raytheon)

6. Cybersecurity (in Deutschland Cyan, in den USA Cyberark, Palo Alto Networks, Oktave, FireEye, Crowdstrike)

Doch ich betone nochmals, derzeit sieht es glücklicherweise nicht danach aus, als bräuchten wir ein solches Kriegs-Portfolio.

TESLA MEHR WERT ALS GM & FORD, CARLOS GHOSNS FLUCHT AUS JAPAN

Der Börsenwert von Tesla (95 Mrd. USD) ist inzwischen größer als General Motors (48 Mrd. USD) und Ford (37 Mrd. USD) zusammen. Tesla produziert 367.500 Autos im Jahr, General Motors und Ford jeweils über 6 Millionen. Aber so läuft das, wenn eine etablierte Industrie als "alt" abgestempelt wird.

Der Niedergang der alten Autoindustrie ist in vollem Gange. Mir wurde das erneut vor Augen geführt, als Carlos Ghosn in diesen Tagen vor die Kamera trat und seine spektakuläre Flucht aus Japan rechtfertigte. Haben Sie das mitbekommen? Der ehemalige Renault-Manager ließ sich am 29. Dezember in einem Kontrabasskasten per Bahn zum Flughafen bringen, von dort brachte ihn ein Privatflugzeug in den Libanon.

Ghosn wird in Japan Steuerhinterziehung vorgeworfen. In Summe habe er rund 15 Mio. USD nicht angegeben, so der Vorwurf. Er hat eine entsprechende Kaution hinterlegt. Der Betrag und der Umstand, dass es "nur" um Geld geht, ist in meinen Augen ein Zeichen dafür, dass es bei diesem Fall nicht allein um Steuerhinterziehung geht.

Carlos Ghosn ist das Wunderkind der (alten) Autoindustrie. Er führte den defizitären französischen Autobauer Renault zurück zu einem profitablen Unternehmen. Sein Rezept: Harte Kosteneinsparungen! Anfang das Jahrtausends kam der traditionsreiche japanische Autobauer Nissan auf Ghosn zu und so entwickelte er Joint Ventures und Kooperationen, setzte den Rotstift an und schaffte auch für Nissan die Rückkehr zu einem profitablen Unternehmen. Nissan war später sogar so profitabel, dass man den sodann angeschlagenen Wettbewerber Mitsubishi auffing und eine Beteiligung einging.

Zuletzt ist sogar General Motors auf Carlos Ghosn zugegangen, um nach Möglichkeiten zu suchen, seinen Rotstift bei General Motors einzusetzen. Da Ghosn aber zur Vorbedingung gesetzt hatte, GM dann Renault unterzuordnen, war daraus nichts geworden.

Im nächsten Schritt wollte Ghosn nun Nissan und Renault zusammenführen. Fraglos wäre er Chef eines fusionierten Unternehmens geworden, doch das passte den Nissan-Eignern offensichtlich nicht. Also begnügte sich Ghosn nach eigener Aussage damit, eine Holding vorzuschlagen, in der Nissan eigenständiger Partner von Renault geblieben wäre. Doch dazu kam es nicht, denn vor 13 Monaten wurde Ghosn spektakulär verhaftet und eingelocht. Nach eigener Aussage stand ihm lange Zeit kein Anwalt zur Verfügung, er durfte seine Frau nicht sehen und man legte ihm immer wieder nahe, die Vorwürfe zuzugeben.

Über die Zeit wurden ihm einige Erleichterungen zugestanden, er durfte schließlich sogar in seine Wohnung zurück, musste sich aber täglich bei den Behörden melden. Seine Frau durfte er dennoch nicht sehen.

In dieser Situation kam er zu der Überzeugung, dass der Prozess nicht die vermeintliche Steuerhinterziehung aufklären, sondern ihn einfach nur aus dem Weg räumen soll. Er beschloss zu fliehen.

Details sind rar, er soll zwei ehemalige Elitesoldaten beauftragt haben, ihn aus dem Land zu holen. Es gab eine Zwischenlandung in Istanbul, wo er in einer Kiste in ein neues Flugzeug getragen wurde.

Carlos Ghosn war also ein Automanager, der wie kein zweiter den Rotstift ansetzen konnte: Renault, Nissan, Mitsubishi und General Motors sahen in seinem Rotstift den Weg zur Profitabilität. Zuletzt wurde diskutiert, ob nicht auch Peugeot unter den Renault-Konzern schlüpfen solle, auch wenn Ghosn schon lange nicht mehr dort ist. In Europa bleibt da nur noch Fiat, die noch nichts mit Ghosns Rotstift zu tun haben, sowie unsere drei großen Autobauer Daimler, BMW und VW.

Ich werte das als Ritterschlag für unsere drei großen Autobauer: Trotz Dieselskandal konnte bislang ein Ghosn verhindert werden. Wir haben allen Grund, stolz auf unsere Autobauer zu sein. Doch irgendwie ist der Geschmack dieses Lobs fad, denn ...

... wo ist eigentlich das Wachstum? Warum kann Tesla in nur 10 Monaten eine Gigafactory in China aus dem Boden stampfen? Warum muss erst Tesla kommen, um Brandenburg neues Wirtschaftsleben einzuhauchen? Können wir wirklich stolz sein, dass es unseren Autobauern "nicht so schlecht" geht wie den europäischen, japanischen und US-Kollegen?

Irgendwie hat der Erfolg des Managers Carlos Ghosn mir vor Augen geführt, wie ernst die Situation in der deutschen Paradeindustrie tatsächlich ist. Ich bleibe also auch für 2020 bei meinem Vorsatz, um die Autoindustrie hierzulande einen großen Bogen zu machen. Schade, Tesla ist abgehoben, aber sollte die Aktie mal wieder zurückkommen, werde ich die erneute Aufnahme in unser Portfolio überlegen.

WIRECARD - ODER DIE OHNMACHT DEUTSCHER BEHÖRDEN

Nein, Leerverkäufer sind da nicht am Werk, behauptet die Financial Times immer wieder, wenn der Aktienkurs von Wirecard im Zuge neuer Vorwürfe abtaucht. Ich habe mir das stets auf der offiziellen Seite angeschaut, dem Bundesanzeiger:

https://www.bundesanzeiger.de/ebanzwww/wexsservlet

Dort können Sie rechts im zweiten Kasten auf "zu den Netto-Leerverkaufspositionen" klicken und anschließend die Leerpositionen zur Wirecard abrufen. Aktuell werden dort fünf Positionen angezeigt, jeweils kleiner 2% und insgesamt gerade einmal 4,43%. Damit notiert Wirecard an 18. Stelle der am stärksten leerverkauften Aktien in Deutschland prozentual zur Anteil ihrer ausstehenden Aktien (https://www.stockstreet.de/short-positionen/?ptid=2163). Ich habe daraus immer wieder meine Zweifel gezogen, ob der Vorwurf, der insbesondere von Wirecard selbst kam, Leerverkäufer würden das Unternehmen angreifen, stimme.

Nun hat ein Manager der Finanz-Analysefirma S3 Daten veröffentlicht, demzufolge nicht 4,43% der Wirecard-Aktien leerverkauft sind, sondern 20%! (https://twitter.com/ihors3/status/1213106575054901249?s=20) In einer Graphik wird sogar gezeigt, dass zum Zeitpunkt der Veröffentlichung der Vorwürfe gegen Wirecard besonders viele Aktien leerverkauft wurden.

Abbildung 1: Leerpositionen in Wirecard

Diese Graphik zeigt eindeutig, dass viele Leerverkäufer an dem Ausverkauf von Wirecard gut verdient haben. Noch immer sind die Leerpositionen sehr hoch, wir dürfen gespannt sein, wie diese Positionen aufgelöst werden.

Weiterhin warten Anleger auf die in Auftrag gegebene Untersuchung von KPMG, die vielleicht noch im nun laufenden ersten Quartal veröffentlicht werden könnte. Darin sollen die Vorwürfe dann entkräftet werden, so hoffen es zumindest die Anleger. Ich gehe davon aus, dass dies gelingen wird.

Dennoch bleibt es riskant, in Wirecard zu spekulieren. Ich hatte mich nicht getraut, eine spekulative Position zu eröffnen, obwohl unser Kaufpreis bei 105 Euro unterschritten wurde. Denn jetzt ist offensichtlich, wie mächtig die Widersacher von Wirecard sind.

Was mich jedoch sehr nachdenklich macht, ist der Umstand, dass 20% der Aktien leerverkauft wurden und unsere Behörde nichts davon weiß. Warum weiß in einem so kritischen Fall ein Manager von S3 mehr als unsere Aufsichtsbehörden?

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 9.1.20 | Woche Δ | Σ '19 Δ |

| Dow Jones | 28.884 | 0,8% | 0,8% |

| DAX | 13.483 | 1,8% | 1,8% |

| Nikkei | 23.851 | 0,8% | 0,8% |

| Shanghai A | 3.240 | 1,7% | 1,7% |

| Euro/US-Dollar | 1,11 | -0,7% | -0,7% |

| Euro/Yen | 121,70 | -0,4% | -0,4% |

| 10-Jahres-US-Anleihe | 1,82% | -0,12 | -0,12 |

| Umlaufrendite Dt | -0,24% | -0,01 | -0,01 |

| Feinunze Gold | $1.559 | 3,1% | 3,1% |

| Fass Brent Öl | $65,40 | -5,0% | -5,0% |

| Kupfer | 6.153 | -0,9% | -0,9% |

| Baltic Dry Shipping | 772 | -29,2% | -29,2% |

| Bitcoin | 7.816 | 7,2% | 7,2% |

03. Sentiment: Gesunde Rallye trotz Euphorie

Nicht einmal der plötzlich aufflammende Iran-Konflikt kann den Aktienmärkten etwas anhaben, so die Erkenntnis der Vorgänge der vergangenen Tage. Nach einem kurzen Schreckmoment wartete man ängstlich auf die Antwort des Irans. Diese fiel moderat aus und so stürmten die Aktienmärkte in den vergangenen Tagen in Richtung neue Allzeithochs.

Die Stimmung unter den Anlegern ist euphorisch: Einen Sentimentwert von 4,9 gab es zuletzt Ende 2017, also vor zwei Jahren, als die Aktienmärkte mit einer US-Unternehmenssteuerreform auf das neue Jahr zuliefen. Auch die Selbstzufriedenheit notiert weiterhin auf hohem Niveau. sonnten sich Anleger vor kurzem noch in der guten Jahresperformance des abgelaufenen Jahres, so nehmen sie diese Selbstzufriedenheit nun mit ins neue Jahr.

Dabei ist die Erwartungshaltung durchaus skeptisch geworden: Bullen und Bären halten sich auf niedrigem Niveau die Waage, Neutralität überwiegt. Dennoch herrscht Tatendrang, nachdem die Feiertage eher untätig nur beobachtet wurde: Die Investitionsbereitschaft ist so hoch wie zuletzt im vergangenen Herbst, als die Jahresendrallye losgetreten wurde.

Das Euwax-Sentiment ist deutlich zurückgekommen, Privatanleger haben ihre Long-Spekulationen beendet und beginnen, das hohe Kursniveau mit Put-Positionen abzusichern. In Verbindung mit unserem Umfrageergebnis kann also festgestellt werden, dass viele Anleger ihre Feiertags-Positionierung nun mit Gewinn auflösen und nach neuen Möglichkeiten schauen.

Institutionelle Anleger, die sich über die Eurex absichern, sind in den vergangenen Tagen deutlich auf die Long-Seite gewechselt. Das Put/Call-Verhältnis ist auf 0,8 abgesackt, ähnlich wie in den USA, wo auch das CBOE-Put/Call-Verhältnis auf 0,8 notiert. Man ist sich offensichtlich einig, dass die Kurse in den kommenden Wochen weiter steigen werden.

US-Fondsmanager bleiben bei ihrer hohen Investitionsquote (94%). US-Privatanleger werden jedoch skeptisch, das Bulle/Bär-Verhältnis ist von einem starken Bullenüberhang in der Vorwoche auf ein neutrales Niveau zurückgekommen.

Der technisches Angst und Gier Indikator des S&P 500 zeigt mit 93% extreme Gier an und mahnt zur Vorsicht. Der Aktienmarkt ist überhitzt und eine Korrektur, zumindest eine kurze Abkühlung, scheint fällig.

Interpretation

Euphorie ist nicht gleichzusetzen mit einem panikartigen Ausverkauf auf der anderen Seite. Während Panik ziemlich sicher den Boden einer Korrektur markiert, kann Euphorie über einen längeren Zeitraum andauern. Für uns lässt sich also lediglich die Erkenntnis aus dem Umfrageergebnis ziehen, dass wir ziemlich spät zur Party kommen, wenn wir jetzt erst einsteigen.

Als bullisch muss die hohe Investitionsbereitschaft der Anleger gewertet werden. Nachdem viele Anleger um den Jahreswechsel eher passiv zuschauten, was sich an den Finanzmärkten abspielt, haben sie sich nun eine Meinung gebildet und wollen nachkaufen. Das kann durchaus die Rallye weiter anfeuern.

Auch der Umstand, dass neue Allzeithochs geschrieben werden, zieht häufig weiteres Kaufinteresse nach sich. Hatten viele Anleger bislang noch auf einen Rücksetzer gewartet, der zum Kauf hätte genutzt werden sollen, so kapitulieren sie häufig genug beim Erreichen neuer Hochs und kaufen zu den nunmehr deutlich höheren Kursen ein.

Diese Rallye kann dadurch immer neue Kaufinteressenten erzeugen, die auch bei deutlich höheren Kursen immer wieder frisches Kapital in den Markt geben. Das kann so lange weitergehen, bis etwas passiert, was die Rallye beendet. Das können überraschend gute Umfrageergebnisse der demokratischen Herausforderer Donald Trumps sein, es kann natürlich auch ein Rückschlag in den Verhandlungen mit China sein oder aber - wie zuletzt - eine Zuspitzung der Spannungen zwischen den USA und dem Iran. In Deutschland gibt es ebenfalls eine ganze Reihe von möglichen Störungen, wie dem weiteren Verlauf des Brexit, der Haushaltsdisziplin der Italiener oder aber den Rückhalt Macron in seiner Bevölkerung, die für Verwerfungen sorgen können.

Ohne neue Störungen jedoch dürfte die Rallye noch eine Weile weiter laufen.

04. Ausblick: Ausblick für Zinsen, Aktien, Euro und Gold sowie Portfolioanpassungen

Der Ausblick bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

Hier im Heibel-Ticker Standard erhalten Sie überwiegend vergangenheitsbezogene Erklärungen von mir. Detaillierte Analysen und Einschätzungen über die künftige Börsenentwicklung gibt es nur im kostenpflichtigen Heibel-Ticker PLUS. Das Angebot für die zahlenden Abonnenten des Heibel-Ticker PLUS baue ich kontinuierlich weiter aus und komme dabei insbesondere den Wünschen meiner Kunden nach. Inzwischen bietet das Heibel-Ticker PLUS Abonnement folgende Zusätze:

INTERNET: Kundenbereich

- täglich aktuelle Einschätzungen zu den Meldungen, die unsere offenen Positionen betreffen

- einen Chart für jede offene Position, um die Kurssituation schneller zu erfassen

- die Möglichkeit, nur die 10 neuesten Kommentare zu den offenen Positionen anzeigen zu lassen.

- Sie können sich aus den empfohlenen Werten Ihr eigenes Musterportfolio zusammenstellen, um gezielter und schneller die für Sie relevanten Neuigkeiten zu sehen.

Weiterhin erhalten meine Kunden eine übersichtliche Tabelle über alle offenen Positionen mit der jeweiligen Wochenperformance sowie Performance seit Empfehlung und mit einer Übersicht über die anstehenden Aktivitäten wie Stopp Loss nachziehen oder verkaufen bzw. kaufen.

Für die besonders aktiven Anleger unter Ihnen biete ich an, die unterwöchigen Updates direkt per E-Mail an Sie zu senden und ich benachrichtige Sie im Falle von Aktionsempfehlungen (Kauf oder Verkauf) direkt per SMS auf Ihr Handy. Dabei handelt es sich um einen Zusatzdienst (Express!), den ich mit 6,25 € pro Monat berechne. Keine Angst, sämtliche Updates befinden sich natürlich dann auch nochmals in der Freitagsausgabe für die normalen PLUS-Kunden.

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Anlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Schauen Sie sich das neue Angebot einmal mit einem Schnupperangebot (6 Wochen zu 20 €) an. Es würde mich freuen, wenn ich Sie als neuen Abonnenten gewinnen kann.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis für sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stelle ich den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

05. Umfrageergebnis Jahresausblick

Anleger sehen mehr Gefahren als Chancen

Fr, 10. Januar um 13:57 Uhr

Bereits seit fünf Jahren führe ich die Jahresumfrage für das Handelsblatt. Im Sinne der Sentiment-Theorie interpretieren wir die Mehrheitsmeinung dahingehend, dass es unwahrscheinlich ist, dass genau diese Erwartung eintritt. Vielmehr haben Untersuchungen gezeigt, dass an den Finanzmärkten in der Regel das Unerwartete passiert.

So wurden Aktien im Rahmen unserer Jahresumfrage vor einem Jahr als so unattraktiv wie nie zuvor gesehen. Anleger versprachen sich größere Chancen bei Edelmetallen, Nahrungsmitteln, Immobilien, Öl und Industriemetallen.

Tatsächlich konnten Aktien, gemessen durch den DAX, im Jahr 2019 am besten abschneiden. Hier die Jahresperformance:

DAX +25,5%

Gold +18,1%

Getreide +6%

Immobilien +5%

Öl +31,8%

Kupfer +3,2%

Nur der Ölpreis stieg im Jahr 2019 noch stärker an als die Aktienmärkte. Und sämtliche Aktienmärkte zogen mit an:

Dow Jones +24,2%

Nikkei +18,2%

Shanghai A-Aktien +22%

Es hat sich also bestätigt, dass Finanzmärkte eins ums andere mit Überraschungen aufwarten. Der Geldpolitik der Notenbanken wurde vor einem Jahr die größte Bedeutung beigemessen, allerdings nicht in dem Sinne, wie es nun kam: Dominierte vor einem Jahr noch die Angst vor einem Ende der lockeren Geldpolitik, so wissen wir heute, dass erneute Lockerungsübungen die Aktienmärkte angetrieben haben.

Die Themen Brexit, die Unberechenbarkeit Trumps sowie die italienische Verschuldung entfalteten wider Erwarten der Mehrheit im abgelaufenen Jahr kaum negative Wirkung.

So erwarteten Anleger vor einem Jahr trotz des unmittelbar vorangegangenen Ausverkaufs im Chaos-Dezember nur eine Jahresperformance von 10-11% und waren damit viel zu pessimistisch.

Schauen wir uns also das diesjährige Umfrageergebnis an und lesen daraus ab, welche Erwartungen bereits in die Finanzmärkte „eingepreist” sind.

GEDÄMPFTE ERWARTUNGEN FÜR AKTIEN IM JAHR 2020

Abbildung 2: DAX-Stand Ende 2020

Im Mittel erwarten unsere Umfrageteilnehmer für den DAX im Jahr 2020 bis Jahresende einen Anstieg auf 13.419 Punkte. Das entspricht einem Jahresplus von nur 1,3%, was bei diesem Zeithorizont großzügig als Seitwärtsbewegung interpretiert werden kann. Nach den +25% im Vorjahr gehen Anleger nun also von einer Verschnaufpause aus.

Nur wenig besser sieht es aus, wenn wir den Median der Anlegererwartungen selektieren: Mit 13.750 Punkten (+3,8%) sieht es nicht viel besser aus. Nur 20% halten einen DAX-Stand von über 14.000 Punkten Ende 2020 für möglich. Mehr als +5,7% traut also kaum jemand dem DAX zu.

Immerhin haben Anleger kaum Angst: Nur 11% halten einen DAX-Stand zum Jahresende von unter 12.500 (-5,7%) für wahrscheinlich. Damit hat die Mehrzahl der Umfrageteilnehmer eine sehr enge Bandbreite für den DAX definiert: 12.500-14.000 Punkte.

In den vergangenen 50 Jahren hat der DAX genau vierzehn Mal mit einer negativen Jahresperformance abgeschlossen. Ein Plus von weniger als 5% gab es jedoch nur viermal. Auf ein Jahr mit über +20% im DAX folgte sechsmal ein weiteres Jahr mit über +20%, nur viermal folgte ein Jahr mit Verlusten. Es wäre zu einfach, aus der guten Performance des DAX im abgelaufenen Jahr nunmehr ein schwaches oder neutrales Jahr abzuleiten. Es gibt durchaus eine Reihe von Faktoren, die ein weiteres Börsenjahr mit zweistelligem Zuwachs erwarten lassen.

Abbildung 3: Möglicher Jahresverlauf im DAX 2020

Dabei wird ein durchaus typischer Jahresverlauf erwartet: Mit einem Jahreshoch im April knapp unter 14.000 Punkten könnten die Aktienmärkte im Vorfeld der US-Präsidentschaftswahlen unter Druck geraten und im August ein Tief unter 11.700 Punkten schreiben, um sich dann bis zum Jahresende bis über 13.400 Punkte zu erholen.

Wie bereits mehrfach erwähnt sollte uns diese konkrete Ableitung des Umfrageergebnisses dazu bringen, uns auf andere Szenarien einzustellen. Wenn also die Mehrheit für die kommenden Monate bis April steigende Kurse erwartet, so sollten wir die Möglichkeit einer frühen Korrektur nicht aus dem Auge verlieren. Die Spannungen zwischen den USA und dem Iran könnten bereits der Anlass sein, der die Aktienmärkte für einige Wochen in Atem hält.

Abbildung 4: Erwarteter Höchststand im DAX 2020

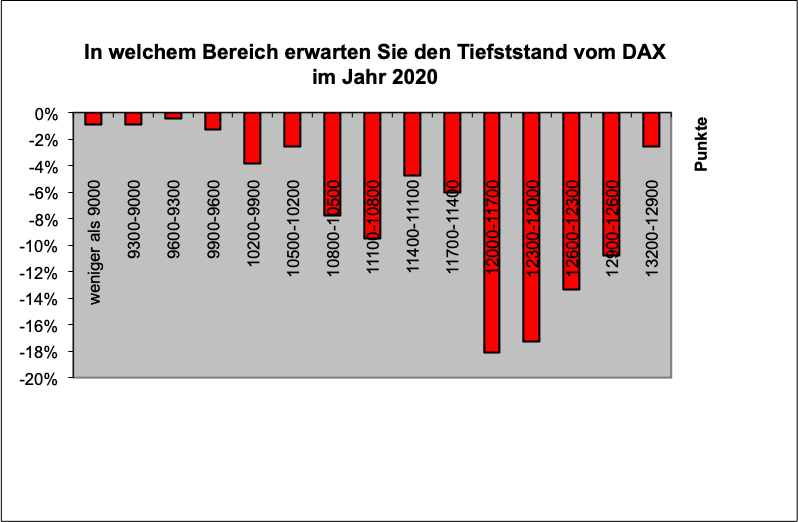

Abbildung 5: Erwarteter Tiefststand im DAX 2020

Den Höchstkurs des Jahres erwarten die meisten Anleger maximal bei 14.400 Punkten, ein Plus von maximal 8,7%. Es ist somit im Sinne der Sentiment-Theorie sehr wahrscheinlich, dass der DAX im laufenden Jahr diese Hürde überspringt.

Für einen Ausverkauf geben Anleger dem DAX deutlich mehr Raum: immerhin 18% der Umfrageteilnehmer können sich ein Tief unter 10.800 Punkten vorstellen. Das würde den DAX um -18,5% nach unten reißen.

Diese Gegenüberstellung zeigt deutlich, dass Anleger derzeit mehr Angst vor einem Ausverkauf haben, als dass sie Chancen in einer Rallye sehen. Eine so defensive Erwartungshaltung wird als bullisch interpretiert.

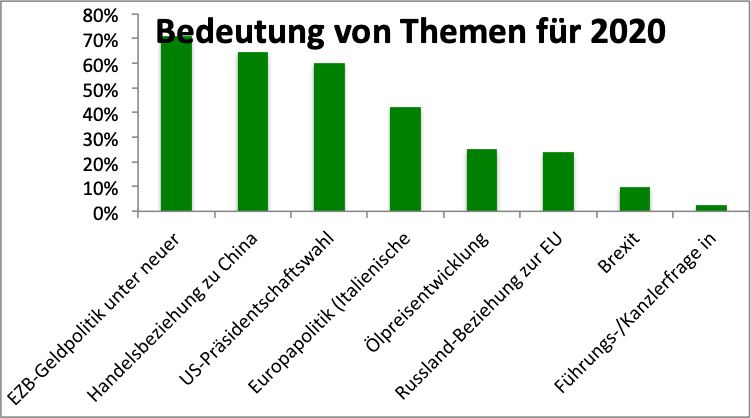

THEMEN 2020: GELDPOLITIK, HANDELSSTREIT & US-WAHLEN

Abbildung 6: Bedeutung von Themen 2020

Genau wie im Jahr 2019 wird auch für 2020 die Geldpolitik der Notenbank als wichtigster Einflussfaktor für die Finanzmärkte betrachtet. Die neue EZB-Chefin Christine Lagarde hat eine Überarbeitung der EZB-Ziele eingeleitet. Es wird erwartet, dass im Verlauf des Jahres dadurch ein noch lockereres Inflationsziel definiert wird und der EZB neue Argumente für eine Fortsetzung bzw. Verstärkung der Liquiditätsflutung gibt. Wenngleich das unserem deutschen Stabilitätswunsch widerspricht, so wird es doch positiv für die Aktienmärkte sein.

Während jedoch im Jahr 2019 der US-Notenbankchef Jay Powell die damaligen Erwartungen mit seinem Schwenk zur lockeren Geldpolitik überraschte, so wird es im Jahr 2020 schwer für die Notenbanken, für Überraschungen zu sorgen. Wenn überhaupt, dann wäre nunmehr ein Schwenk zu einer restriktiveren Geldpolitik eine Überraschung, die Bewegung in die Finanzmärkte bringen würde. Doch damit ist meiner Einschätzung nach vorerst nicht zu rechnen.

Die zweitgrößte Bedeutung für 2020 wird den Handelsbeziehungen zwischen China und den USA beigemessen. Ein Abkommen der Phase 1 soll am 15. Januar unterschrieben werden, die Verhandlungen für ein Phase 2-Abkommen werden bereits eingeleitet.

Während die Aktienmärkte im Jahr 2019 zu Beginn aufgrund des Richtungswechsels der US-Notenbanken anstiegen, beruhte die Rallye zum Ende des Jahres auf der sich abzeichnenden Teileinigung im Handelsstreit zwischen China und den USA. Für Kursbewegungen würde aus diesem Themenfeld also ein Rückschlag in den Verhandlungen sorgen.

Im November wählen die USA ihren Präsidenten. Donald Trump stellt sich zur Wiederwahl, sein Herausforderer wird derzeit unter den Demokraten ermittelt. Diese Wahl dürfte nach Meinung der Anleger das dritte große Thema des Jahres 2020 werden. Für eine Prognose ist es zu früh. Ich möchte meine Leser lediglich genau wie vor vier Jahren darauf aufmerksam machen, dass Donald Trump in den USA bei weitem nicht so unbeliebt ist, wie er in der deutschen Presse dargestellt wird. Seine Wiederwahl ist nicht unmöglich, es wird spannend.

Den weiteren Themen schreiben unsere Umfrageteilnehmer nur eine geringe Relevanz zu: Die Verschuldung Europas spiele kaum mehr eine Rolle. Kein Wunder, aus deutscher Sicht, denn immerhin ist die Schuldenquote bei uns von 82,5% nach der Finanzkrise im Jahr 2010 inzwischen wieder unter die Maastricht-Hürde von 60% gesunken. Dabei wird allerdings übersehen, dass Italien inzwischen bei 134% angelangt ist und selbst Frankreich mit 98% alles andere als solide dasteht.

Die Ölpreisentwicklung wird meiner Einschätzung nach zu recht als wenig bedeutend abgetan: Selbst die neuen Spannungen zwischen den USA und dem Iran haben den Ölpreis nicht mehr in Richtung 100 USD/Fass bewegen können. Die Gelassenheit am Energiemarkt wird deutlicher, wenn Sie sich die Entwicklung des zukünftigen Ölpreises anschauen: Für Futures mit über einem Jahr Laufzeit gab es kaum Kursänderungen nach den jüngsten Ereignissen.

Daraus ist abzulesen, dass ein Ereignis am Ölmarkt zwar kurzfristig zu Preisverzerrungen führen kann, jedoch bereits nach kurzer Zeit wieder ausgeglichen würde. Die USA sowie Saudi Arabien zügeln sich in der Ölförderung, um den Ölpreis nicht zu niedrig werden zu lassen. Es gibt nicht zu wenig Öl, sondern zu viel. Jeder Förderausfall wird binnen kürzester Zeit an anderer Stelle ausgeglichen. Einen nachhaltigen Einfluss auf die Konjunkturentwicklung dürfte der Ölpreis also im Jahr 2020 kaum haben.

Trotz der Spannungen zwischen Präsident Trump und Europa gibt es nur wenige Anleger, die der alternativen Beziehung zu Russland eine besondere Bedeutung zusprechen.

Der Brexit ist durch, glauben unsere Umfrageteilnehmer. Boris Johnson werde ein Abkommen aushandeln, mit dem das Schlimmste verhindert werden kann. Auch hier liegt die Gefahr in der Überraschung, wenn dies (erneut) nicht gelingen sollte.

Im Jahr 2021 sind wieder Bundestagswahlen in Deutschland. Nach 16 Jahren wird Angela Merkel abtreten, als Nachfolgerin steht AKK bereit. Die Grünen erfreuen sich bester Umfragewerte und so wird noch viel Wasser den Rhein hinunterfließen, bis wir wissen, wer Deutschland künftig regieren wird. Doch diese Ungewissheit kümmert Anleger nicht, die Kanzlerfrage wird als völlig irrelevant abgetan.

Bei den Themen für 2020 sieht es also so aus, dass die Geldpolitik (derzeit positive Erwartung), der Handelsstreit (derzeit positive Erwartung) sowie die US-Wahlen als wichtig betrachtet werden. Für die beiden ersten Themen liegt die Gefahr in einer negativen Überraschung. Für die US-Wahlen gibt es noch kaum Erwartungen, die sich im Aktienmarkt niedergeschlagen haben.

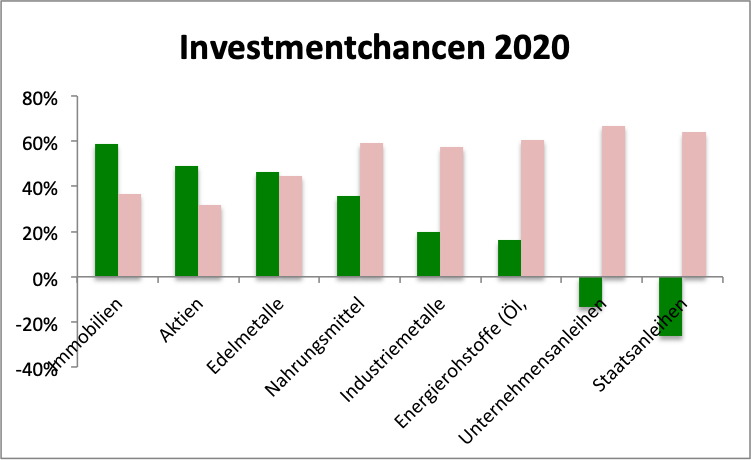

INVESTMENTCHANCEN: DIVERSIFIZIERUNG BLEIBT WICHTIG

Abbildung 7: Investmentchancen 2020

Kurz zur Erläuterung: Der grüne Balken zeigt den Bullenüberhang gegenüber den Bären an – bzw. im Falle der Anleihen den Bärenüberhang. Der rote Balken zeigt an, wie viele Anleger sich in der jeweiligen Frage nicht zu einer Meinung durchringen konnten. Je kleiner der rote Balken, desto überzeugter sind die Anleger von ihrer Meinung. Im Sinne der Sentiment-Theorie wird diese Meinung dadurch um so gefährlicher bzw. zu einem stärkeren Kontraindikator.

Aktien werden wieder größere Chancen zugesprochen als noch vor einem Jahr. Lediglich Immobilien trauen Anleger eine noch bessere Performance zu. Wenn wir uns die durchschnittlichen Erwartungen für Aktien vor Augen führen, wie am Beginn des Artikels aufgezeigt, dann verwundert es kaum, dass die moderate Performanceerwartung für Aktien von Immobilien übertroffen werden soll.

Auch für Edelmetalle und Nahrungsmittel sind Anleger optimistisch. Für Industriemetalle sowie das Öl ist die Erwartung nur moderat bullisch.

Genau wie im Vorjahr wird auch in diesem Jahr weder Staatsanleihen, noch Unternehmensanleihen viel zugetraut. Dabei haben gerade die beiden Unternehmensanleihen meines Heibel-Ticker Portfolios im vergangenen Jahr um 18% zugelegt.

Wenn also Aktien nicht viel Kursplus zugetraut wird, aber sie dennoch als zweitbeste Investmentchance gesehen werden, dann haben Anleger ein ziemlich pessimistisches Bild von den Finanzmärkten im Jahr 2020.

Und tatsächlich erleben Crash-Propheten in diesen Tagen wieder Aufwind. Ein Crash stünde bevor, mahnen viele. Zinsen können nicht weiter sinken und Gold sei bereits zu stark angesprungen.

In meinen Augen bleiben Edelmetalle sowie auch Anleihen ein wichtiges Investment in jedem diversifizierten Portfolio. Es wäre gefährlich, sich nur auf Chancen im Immobilienmarkt zu konzentrieren, da Finanzmärkte sich in der Regel eben genau anders entwickeln als erwartet.

FAZIT: GEDÄMPFTE ERWARTUNG FÜR AKTIEN MACHT MUT FÜR 2020

Gerade die gedämpfte Performanceerwartung für den Aktienmarkt im Jahr 2020 macht mir Hoffnung, da die meisten Anleger einen heftigen Ausverkauf für genauso wahrscheinlich halten wie einen nur moderaten Anstieg. Ein überraschender Verlauf im Jahr 2020 könnte also wie folgt aussehen:

Wir starten mit einem überraschendem, wenn auch moderaten Ausverkauf in das neue Jahr. Erst im Frühjahr wird ein Boden gefunden, der jedoch noch über 12.000 Punkten liegt.

In den Sommermonaten folgt sodann eine Rallye in Richtung 15.000 Punkte. Diese Marke wird dann im Herbst deutlich übersprungen, um nach den US-Wahlen im Sinne des „sell the news” zu einer Konsolidierung und einem moderaten Jahresausklang um die 14.500 Punkte zu führen.

Okay, das ist nur eine Möglichkeit, die nicht erwartet wird. Es gibt natürlich unzählige andere Alternativen. Wir werden nächstes Jahr sehen, wie viel von unserer Analyse tatsächlich eingetreten ist.

06. Update beobachteter Werte

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

Dieses Kapitel bleibt den Heibel-Ticker PLUS-Abonnenten vorbehalten.

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

07. Übersicht HT-Portfolio

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Die tabellarische Übersicht bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten.

Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend. Unter „Woche“ steht die Veränderung im Vergleich zur Vorwoche. Unter „2014“ steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio. Unter „Anteil“ finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| K | – | bei Gelegenheit Kaufen, |

| NK | – | Nachkaufen |

| H | – | Halten, |

| V | – | bei Gelegenheit Verkaufen, |

| TV | – | Teilverkauf, also nicht die ganze Position |

| VL | – | Verkaufslimit, bei überschreiten eines bestimmten Kurses sollte verkauft werden |

| SL | – | Stopp Loss, bei Unterschreiten eines bestimmten Kurses sollte verkauft werden |

| TS | – | Trailing Stopp, wie SL, nur dass das Limit kontinuierlich nachgezogen wird |

Die „Gelegenheit“ zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!" insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

Value Positionen in drei Schritten aufbauen: 25%-25%-50%,

Spekulative und alternative Positionen in zwei Schrittenaufbauen: 50%-50%,

Tradingpositionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken werde ich bisweilen im Text bekanntgeben.

Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

***************** WERBUNG ***************

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/bestellung.php

************** ENDE WERBUNG ***************

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.