H E I B E L - T I C K E R S T A N D A R D

F I N A N Z I N F O R M A T I O N E N

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

15. Jahrgang - Ausgabe 07 (14.02.2020)

Erscheinungsweise: wöchentlich Freitag/Samstag

I N H A L T

01. Info-Kicker: DAX auf Allzeithoch trotz Coronavirus

Liebe Börsenfreunde,

Okay, Mega-Ausgabe heute - nehmen Sie sich ein wenig Zeit :-).

In Kapitel 02 habe ich Stellung zu den jüngsten Entwicklungen der heißen Börsenthemen Tesla und Wirecard bezogen. Tesla hat überraschend eine Kapitalerhöhung im Volumen von bis zu 2,3 Mrd. USD angekündigt, obwohl CEO Elon Musk kürzlich noch gesagt hat, er brauche kein weiteres Kapital. Wirecard hat heute Zahlen veröffentlicht, das Testat des Wirtschaftsprüfers KPMG steht jedoch weiterhin aus.

Das Geschäftsmodell von Shopify habe ich erst jetzt so richtig verstanden, daher ein kleiner Beitrag zu Shopify, ein aussichtsreiches Unternehmen mit abenteuerlich hoher Bewertung.

Haben Sie sich auch schon gewundert, warum die DropBox, die wir doch alle kennen und schätzen, nicht zum Börsenstar geworden ist? Ich weiß nun warum. Auch das lesen Sie in Kapitel 02.

Am Ende des Kapitels gehe ich noch auf die Branchenentwicklungen und deren Ausreißer ein, um die Aktienmarktsituation besser zu verstehen.

Die heutige Sentimentanalyse in Kapitel 03 ist spannend: Wie in den Vorwochen herrscht gute Laune, was alleine noch kein Alarmsignal ist. Doch inzwischen steigt die Skepsis gegenüber der Zukunft, Bären übernehmen das Ruder. Es wird spannend.

Im heutigen Ausblick motiviere ich Sie zur Mitarbeit auf der Suche nach neuen Dividendentiteln für Deutschland, Österreich und die Schweiz. Zudem gebe ich natürlich auch einen kleinen Ausblick auf die kommenden Tage.

Vor 10 Tagen hatte ich die Gelegenheit, Matthias Gärtner, Finanzchef des Berliner Pharmaunternehmens Medios, mit Fragen zu löchern. In Kapitel 05 stelle ich Ihnen nun dieses überaus interessante Unternehmen vor.

In Kapitel 06 nähere ich mich einem Brokervergleich: Alle Brokervergleiche, die ich finden konnte, lassen Unabhängigkeit vermissen. Daher ist es gar nicht so einfach herauszufinden, was für Sie als Kunde wirklich wichtig ist. Ich nähere mich dem Thema wie gewohnt aus der Adlerperspektive, ich schaue mir die Branche an und werfe einen besonderen Blick in Flatex und Smartbroker.

Bundesfinanzminister Olaf Scholz hat das Einkommenssteuergesetz verändert: Künftig sollen Verluste aus Termingeschäften nur noch bis zu maximal 10.000 Euro abziehbar sein. In Kapitel 07 zeige ich auf, dass dieses Gesetz die falschen treffen wird. Ich habe mich einer Initiative angeschlossen, die eine entsprechende Petition gestartet hat: Ich würde mich freuen, wenn Sie dort unterschreiben.

Wie immer gibt es auch heute eine ganze Reihe von Updates, in denen ich bereits im Wochenverlauf die aktuellen Geschehnisse bspw. um das Coronavirus kommentiert habe, in Kapitel 08 sowie eine tabellarische Übersicht über unser Portfolio in Kapitel 09.

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/hts200216.pdf

Nun wünsche ich eine anregende Lektüre,

take share, Ihr

Börsenschreibel

Stephan Heibel

Chefredakteur und

Herausgeber des

Heibel-Ticker

02. So tickt die Börse: Tesla, Wirecard, Shopify und Dropbox im Blick

ENFANT TERRIBLE: TESLA

Derzeit könnte ich täglich einen Artikel zu Tesla schreiben. Die Aktie hat sich binnen weniger Monate vervierfacht, und das war nicht einmal das Resultat eines Short Squeeze, wie ich in der Ausgabe vom vergangenen Freitag zeigte. Es kam plötzlich alles positiv zusammen für Tesla-Gründer Elon Musk, den Kritikern wurden Zahlen unter die Nase gehalten, die das Gegenteil zeigten und so stürmte die Aktie gen Himmel.

Noch vor wenigen Wochen hatte CEO Elon Musk öffentlich gesagt, Tesla brauche kein frisches Kapital mehr. Seine Zukunftsvisionen, so werden die Tesla-Pläne von den Kritikern genannt, könnten durch den eigenen Cashflow finanziert werden, so Musk. Viele Anleger hatten Angst davor, dass die Tesla-Aktie durch eine Kapitalerhöhung verwässert werden könnte. Die Aussage von Elon Musk sowie die jüngsten Quartalszahlen haben diese Befürchtung endgültig vom Tisch gefegt und so die Kursrallye befeuert.

...und wie reagiert Elon Musk darauf? Nun, er kündigte gestern eine Kapitalerhöhung an.

Zeter und mordio rufen nun die Kritiker, die Begriffe Wortbruch und Finanzierungslücke kursieren in den Analysen.

Meine Meinung? Tesla sitzt auf 6 Mrd. USD Cash und hat ausstehende Kredite in Höhe von 13 Mrd. USD. Einer seiner großen Vorteile gegenüber den etablierten Automobilherstellern sind die fehlenden Altlasten: Keine Pensionsverpflichtungen, die sich über Jahrzehnte aufgebaut haben. Kein Personal, das nicht auch mit einem Computer umgehen kann. Aber die hohen Investitionen lasten auf der Bilanz: Nicht wegen der Zinsen, denn derzeit ist das Zinsniveau lächerlich günstig. Aber wegen der Rückzahlungsverpflichtung, die irgendwann so sicher kommt wie das Amen in der Kirche. Warum also nicht in einem günstigen Augenblick wie heute neue Aktien im Wert von 2 Mrd. USD platzieren und der Bilanz zuführen? Er wäre dumm, wenn er es nicht täte.

Auf dem Weg zu einem neuen, globalen Automobilkonzern muss Musk Chancen nehmen, wie sie sind. Und da hält er es wie unser Adenauer: "Was interessiert mich mein Geschwätz von gestern?". Ein Platzierungskurs von 767,29, wie heute bekannt wurde, inmitten eines Hypes ist etwas völlig anderes als ein Platzierungskurs von deutlich unter 300 USD noch vor wenigen Monaten, als Kritiker die Meinungshoheit hatten. Oder, um es mit Keynes zu halten: When the facts change, I change my mind. What do you do, Sir?

Dieser Schritt zeigt aber auch, dass Musk mit mir einer Meinung ist: Bis auf weiteres ist die Aktie von Tesla erst einmal kaputt. So schnell wird sie die 1.000 USD nicht erklimmen, nun folgt erst einmal eine ausführliche "Konsolidierung", wie ich vor einer Woche beschrieb. Würde Elon Musk kurzfristig bessere Kurse erwarten, hätte er mit der Kapitalerhöhung noch ein wenig gewartet.

NOCH KEINE ENTWARNUNG BEI WIRECARD

Auch über Wirecard könnte ich täglich schreiben. Während Tesla in den USA die am stärksten geshortete Aktie ist, trifft dies gemäß einiger Quellen für Deutschland auf Wirecard zu. Offiziellen Daten zufolge jedoch ist die Shortquote gering.

Heute hat Wirecard Q-Zahlen veröffentlicht, die über den Erwartungen lagen: Der Umsatz ist um 38% auf 2,8 Mrd. Euro gesprungen. Der Gewinn um 42% auf 794 Mio. Euro, allerdings nur bereinigt um Rechtskosten, die 9 Mio. Euro auffraßen und somit die Gewinnerwartung der Analysten leicht verfehlen ließ.

Anleger sind enttäuscht ... nicht über die Zahlen, sondern darüber, dass der Sonderbericht des Wirtschaftsprüfers KPMG noch immer nicht vorliegt. Er soll im Laufe des ersten Quartals veröffentlicht werden. Doch Mitte Januar kamen Gerüchte auf, das könne schon im Januar der Fall sein. Anschließend hieß es, es könne im Rahmen der Vorlage der heutigen Q-Zahlen der Fall sein. Hmm, mal sehen, welches Ziel von den Gerüchteerfindern morgen ausgegeben wird.

Auch für das laufende Jahr erwarten Analysten eine anhaltend hohe Wachstumsrate. Der Umsatz werde mit 28% anwachsen, der Gewinn (EBITDA) sogar um 34%, so die durchschnittliche Analystenerwartung. Das KGV 2020e steht bei 23, ist also extrem günstig. Kein Wunder, noch immer fehlt das KPMG-Testat und niemand kennt Inhalt oder Zeitpunkt der nächsten Attacke der Financial Times. Wer in Wirecard investiert, muss langfristig denken und braucht starke Nerven.

ENDLICH HABE ICH SHOPIFY VERSTANDEN

Es gibt schon so viele Shop-Systeme für das Internet, da braucht es nicht noch eine weitere Software, die einen Einkaufswagen am rechten oberen Bildrand befüllt. Ich wurde neugierig, als Shopify jedoch mit fliegenden Fahnen immer wieder jegliche Analystenschätzungen übertraf, zweistelliges Wachstum auswies und meine US-Quellen ihre Begeisterung für das Unternehmen kaum zurückhalten konnten. Was steckt denn dahinter?

Nun, Shopify als Warenwirtschaftssystem zu bezeichnen, ist zu kurz gesprungen. Immer wieder höre ich von kleinen Einzelhändlern, die auf Shopify vertrauen: Nicht nur beim Erstellen des Internetauftritts, sondern in der gesamten Wertschöpfungskette - insbesondere in der Logistik.

Natürlich können Einzelhändler auf den Amazon Marktplatz gehen und dort ihre Waren anbieten. Dort zahlen sie jedoch hohe Gebühren an Amazon, Shopify ist günstiger. Außerdem ist die Präsentation der Waren auf die Amazon-Logik beschränkt, und die hat manche Unzulänglichkeit. Die Unzulänglichkeiten werden offensichtlich, wenn Sie mal auf Amazon und auf Zalando nach Schuhen oder Kleidung suchen. Oder wenn Sie Amazon mit Zooplus bei Tierbedarf vergleichen. Oder bei Wein mit Hawesko. Insbesondere dort, wo sowohl Online als auch Offline ein nennenswertes Geschäft gekoppelt werden muss.

Shopify ist an der Stelle der Warenpräsentation deutlich flexibler. Und Shopify baut für seine Kunden eigene Zahlungsabwicklungen auf, wird somit zum Konkurrenten von Paypal bis hin zu Square, deren Geräte in den Geschäften verwendet werden. Von Warenlagerung über Bestellabwicklung, Versand und flexible Preisgestaltung bis hin zur Lieferung binnen 1-2 Tagen (für kleine Einzelhändler sehr schwer umsetzbar) kümmert sich Shopify um diverse erfolgskritische Faktoren kleiner Einzelhändler und bietet eine Infrastruktur, die sonst nur bei Amazon zu finden ist.

Der Umsatz wächst kontinuierlich um über 30%, der Gewinn ist gerade erst aus den roten Zahlen heraus. Alles super, bis auf ... die Bewertung. Das KGV von 567 ist nur zu beklagen, da ja gerade mal die Gewinnschwelle überschritten wurde. Doch das Kurs/Umsatz-Verhältnis von 40 (nicht KGV, sondern KUV!) ist nun auch für meinen Geschmack zu abenteuerlich. Nein, da lasse ich die Finger davon.

MICROSOFT, FACEBOOK, UND PINTEREST KILLEN DIE DROPBOX

Warum sackt die Aktie von Dropbox immer weiter ab? Der Dienst ist doch genial, ich nutze ihn täglich und bin sehr zufrieden. Das Unternehmen ist vor zwei Jahren an die Börse gegangen und der Kurs lief zunächst einmal von 27 USD auf 40 USD. Doch seither folgte ein Ausverkauf, heute steht die Aktie nur noch bei 18,50 USD. Dabei ist das KGV 2021e mit 31 für ein solches Wachstumsunternehmen mit einem erwarteten Gewinnwachstum von 22% p.a. doch gar nicht so schlecht. Und das Kurs/Umsatz-Verhältnis ist mit 5 auch nicht so abenteuerlich wie bei vielen anderen Cloud-Unternehmen.

Anleger singen bereits den Abgesang für die Dropbox. Mag sein, dass sie noch ein wichtiger Bestandteil in einigen Randanwendungen ist. Doch Photos und Videos werden über Instagram und Pinterest geteilt, Textdokumente und Tabellen werden direkt in der Office 365 Cloud von Microsoft gespeichert. Ich speichere unzählige PDF-Dokumente in der Dropbox, damit ich sie überall verfügbar habe. Alles andere lässt sich inzwischen anders organisieren. Und Geld bezahle ich nicht an die Dropbox, dafür aber an diverse andere Anbieter.

Mag also sein, dass die Aktie optisch günstig ist, mir fehlt aber eine Idee, wohin die Reise für Dropbox gehen könnte.

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 13.2.20 | Woche Δ | Σ '20 Δ |

| Dow Jones | 29.388 | 1,0% | 2,6% |

| DAX | 13.744 | 1,7% | 3,7% |

| Nikkei | 23.688 | -0,6% | 0,1% |

| Shanghai A | 3.057 | 1,4% | -4,0% |

| Euro/US-Dollar | 1,08 | -1,0% | -3,2% |

| Euro/Yen | 118,90 | -1,0% | -2,7% |

| 10-Jahres-US-Anleihe | 1,58% | 0,00 | -0,35 |

| Umlaufrendite Dt | -0,40% | -0,01 | -0,17 |

| Feinunze Gold | $1.582 | 0,8% | 4,6% |

| Fass Brent Öl | $56,74 | 4,2% | -17,5% |

| Kupfer | 5.746 | 0,6% | -7,5% |

| Baltic Dry Shipping | 421 | -2,3% | -61,4% |

| Bitcoin | 10.219 | 4,7% | 40,1% |

Die französische Schneider Elektric kauft für 1,5 Mrd. Euro den Bausoftwarehersteller RIB Software, ein Aufpreis von schlappen 40% auf den Marktwert von vor Veröffentlichung dieser Meldung. Im Vergleich zur Vorwoche ist RIB um 57% angesprungen, da hat der Kurssprung also schon ein wenig früher begonnen. Dadurch sind Immobilienaktien, denen ich RIB zurechne, diese Woch mit +5,2% der Wochengewinner.

Auf Platz zwei rangiert die Finanzbranche (+3,8%), dort hat die Commerzbank mit guten Q-Zahlen um +14% zugelegt.

Aktien von Versorgern sind vor dem Hintergrund der nach wie vor unterschwellig brodelnden Angst vor dem Coronavirus als sicherer Hafen gesucht worden. Hier gab es keinen einzelnen Kurssprung, sondern einen gleichmäßigen Anstieg bei allen Versorgern um durchschnittlich 3,7%.

Delivery Hero (+9%) und Siltronic (+13%) sorgen in der Techbranche für einen durchschnittlichen Anstieg um 2,7%.

Der DAX (+1,7%) nutzte diese Kurssprünge und erzielte diese Woche neue Allzeithochs. Weder Coronavirus, noch Thüringer Wahldebakel konnten die gute Laune der Anleger bremsen. Ich bin gespannt, was unsere Sentimentindikatoren diese Woche für ein Bild zeigen.

In den USA sorgte der Vorwahlkampf der Demokraten für gute Laune an den Börsen: Es gibt derzeit keinen wirklichen Frontrunner, keiner der Kandidaten konnte nach den ersten Vorwahlen einen so klaren Vorsprung herausarbeiten wie Hillary Clinton vor vier Jahren.

Entsprechend gelten alle potentiellen Herausforderer Donald Trumps als schwach. Hate him or like him (egal wie Sie zu ihm stehen), für die Börse ist Trump bislang gut gewesen und an der Wallstreet begrüßt man es, wenn seine Chancen auf eine Wiederwahl steigen. Der Dow Jones ist daher ebenfalls trotz alarmierender Zahlen aus China weiter angestiegen (+1%).

In China laufen große Hilfsprogramme, um die Auswirkungen des Coronavirus abzufedern. Da sind meines Wissens auch Programme für die Börse dabei, anders kann ich mir das +1,4% im Shanghai A-Aktienindex nicht erklären.

Der japanische Nikkei hingegen sackt mangels positiver Ereignisse leicht ab (-0,6%).

Der US-Dollar legt gegenüber dem Euro weiter zu. Das verwundert wenig, wenn wir uns die robuste US-Wirtschaft anschauen, die trotz Strafzöllen weiter ordentlich wächst. Hier in Deutschland fürchten wir uns vor Exportproblemen, wie sie durch den Coronavirus auf uns zukommen werden. Das Kapital flüchtet also zur autarken Wirtschaft der USA, zumal der US-Dollar in turbulenten Zeiten als sicherer Hafen genutzt wird.

Das Zinsniveau sinkt wieder, nicht die 0% sind bei der Umlaufrendite im Visier, sondern eher neue Minus-Tiefstände. Die 10 Jahre laufende Bundesanleihe konnte diese Woche zu einem Zins von -0,38% platziert werden (vor einem Monat noch -0,25%). Das Wirtschaftswachstum (BIP) im Q4 2019 betrug nicht,

- wie erwartet - 0,1%, sondern landete auf der Nulllinie.

... und in einem solchen Umfeld klettert der DAX auf neue Allzeithochs? Ich bin wirklich neugierig auf die Sentimentauswertung im nächsten Kapitel.

03. Sentiment: Euphorie über Allzeithochs, doch das war's nun erstmal

Da schüttelt der DAX also jegliche Sorgen über die Nachwirkungen des Coronavirus ab und steigt um 1,7% an. Es sind inländische Aktionäre, die den DAX auf Allzeithochs getrieben haben, denn ausländische Anleger haben sich zurück gehalten, wie wir am Wechselkurs des Euros gegenüber dem US-Dollar (-1%) ablesen können.

Die Stimmung unter den Anlegern ist den vorläufigen Zahlen unserer Umfrage zufolge auf Euphorie gesprungen: Der Wert von 4,5 wurde zuletzt zum Jahresbeginn erreicht, als wir einen fulminanten Börsenstart sahen. Ich werde nicht müde darauf hinzuweisen, dass Euphorie nicht sofort ein Warnsignal ist, denn Euphorie kann sich über mehrere Wochen halten. Anders als absolute Niedergeschlagenheit, die in der Regel einen Boden und somit das Ende einer Korrektur ankündigt, kann Euphorie über einen längeren Zeitraum anhalten. Ich schaue daher auch stets auf die Entwicklung im rollierenden 5-Wochendurchschnitt. Und dort sind noch lange keine Extremwerte erreicht.

Auch die Selbstgefälligkeit der Anleger ist mit einem Wert von 2,7 sehr hoch. Dieser hohe Wert zeigt mir, dass Anleger offensichtlich richtig positioniert waren für die Rallye des DAX auf neue Allzeithochs.

Mit steigenden Kursen sinkt die Zuversicht: Für den DAX in drei Monaten sehen Anleger nun zunehmend schwarz. Der Wert von -0,8 zeigt das Übergewicht der Bären. So viel Pessimismus haben wir zuletzt im vergangenen Sommer gesehen.

Pessimismus ist an sich nicht schädlich, denn Pessimismus am Boden einer Korrektur ist hilfreich, um den finalen Ausverkauf zu unterstützen, damit anschließend alle unsicheren Hände ihre Aktien verkauft haben und einem nachhaltigen Anstieg nichts mehr entgegensteht.

Doch wir befinden uns nicht am Boden einer Korrektur, sondern der DAX hat diese Woche neue Allzeithochs erklommen. In dieser Situation ist Pessimismus nicht gerade hilfreich, im Gegenteil: es könnte ein erster Vorbote für ein absehbares Ende der Rallye sein.

Und so ist es auch besorgniserregend, dass die Investitionsbereitschaft unserer Umfrageteilnehmer stark zurückgegangen ist: In den kommenden zwei Wochen möchten Anleger kaum noch Aktien zukaufen, die meisten wollen erst einmal abwarten.

Das Euwax-Sentiment der Privatanleger ist zurückgegangen. Es werden wieder verstärkt Put-Absicherungen gekauft. Offensichtlich sind viele Anleger mit den bislang erzielten Buchgewinnen zufrieden und sichern sie durch Puts ab.

Institutionelle Anleger, die sich über die Eurex absichern, haben diese Woche einen Sturmlauf auf Put-Absicherungen unternommen. Von Netto-Call-Käufen noch vor einer Woche ist das Put/Call-Verhältnis heute auf 2,9 gesprungen und zeigt die mit Abstand stärkste Put-Nachfrage der vergangenen 12 Monate. Die Profis sagen offensichtlich: Das war's.

Das Put/Call-Verhältnis der CBOE zeigt auch für die US-Anleger ein gestiegenes Interesse an Put-Optionen, wenngleich die Nachfrage dort nicht so heftig ist wie an der deutschen Eurex.

US-Fondsanleger haben ihre Investitionsquote wieder auf 86% (+24%) hochgefahren. Damit sieht der Ausverkauf der Vorwoche fast schon wie ein Datenfehler aus. Oder haben Fondsmanager tatsächlich vor einer Woche aus Angst vor einer unkontrollierten Ausbreitung des Coronavirus heftig verkauft, und diese Entscheidung diese Woche wieder rückgängig gemacht?

US-Privatanleger sind moderat bullisch gestimmt, anders als ihre deutschen Kollegen. Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 55 eine neutrale Marktverfassung an.

Interpretation

Ich bleibe bei meiner Interpretation von voriger Woche: für eine Fortsetzung der Rallye braucht es inzwischen schon positive Ereignisse. Denn die Nachfrage nach Aktien schwindet, die Zuversicht schwindet und somit gibt es immer weniger Anleger, die bereit sind, auf Allzeithochs Aktien für ihr Depot zu kaufen. Die Euphorie allein, die wir heute messen können, reicht nicht aus, um das Ende der Rallye auszurufen. Doch die schwindende Zuversicht und die fehlende Investitionsbereitschaft dürften in den kommenden Tagen schwer auf den Aktienmärkten lasten, sofern nicht - wie diese Woche erlebt - positive Ereignisse für einen weiteren Kursschub sorgen.

Nächste Woche werden Q-Zahlen von der Deutschen Börse, HeidelbergCement, der Deutschen Telekom, Covestro, MTU, Fresenius und FMC sowie der Allianz veröffentlicht. Es ist High Moon im DAX, die Woche im Quartal mit den meisten Q-Berichten. Ein grober Blick auf die berichtenden Unternehmen zeigt mir jedoch, dass ich überwiegend mit positiven Zahlen rechne. In den USA hingegen flaut die Berichtsflut schon ein wenig ab.

So würde ich allein aufgrund der Stimmungslage nicht zum Verkaufen raten. Vielmehr würde ich weiterhin Gewinne in vereinzelten Positionen mit (imaginären) Stopp Loss Marken absichern und je nach Aktienkursentwicklung nachziehen, um Gewinne laufen zu lassen, im Falle eines Rückschlags jedoch frühzeitig aus der Aktie auszusteigen.

Grundsätzlich halte ich die Rallye für gesund, denn das DAX-Allzeithoch wurde durch viele DAX-Aktien erzielt, die allesamt ihre 52-Jahreshochs erklommen: RWE, Merck, E.On, Mischender Rück, Allianz, Infineon, Deutsche Bank, SAP, Vonovia, sogar die Deutsche Bank stehen auf der Liste der DAX-Titel, die an dem Allzeithoch durch eigene 52-Wochenhochs beteiligt waren. Damit steht die Rallye auf breiten Schultern und ist gesund. Wenngleich die Stimmung nicht mehr viel nach oben erwarten lässt, dürfte ein Rückschlag jedoch begrenzt bleiben. Sprich: Wir laufen hier nicht auf einen Bärenmarkt zu, sondern auf eine Korrektur, die uns Einstiegspreise liefern wird.

04. Ausblick: Dividendentitel für Deutschland, Österreich und die Schweiz

Der Ausblick bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

Hier im Heibel-Ticker Standard erhalten Sie überwiegend vergangenheitsbezogene Erklärungen von mir. Detaillierte Analysen und Einschätzungen über die künftige Börsenentwicklung gibt es nur im kostenpflichtigen Heibel-Ticker PLUS. Das Angebot für die zahlenden Abonnenten des Heibel-Ticker PLUS baue ich kontinuierlich weiter aus und komme dabei insbesondere den Wünschen meiner Kunden nach. Inzwischen bietet das Heibel-Ticker PLUS Abonnement folgende Zusätze:

INTERNET: Kundenbereich

- täglich aktuelle Einschätzungen zu den Meldungen, die unsere offenen Positionen betreffen

- einen Chart für jede offene Position, um die Kurssituation schneller zu erfassen

- die Möglichkeit, nur die 10 neuesten Kommentare zu den offenen Positionen anzeigen zu lassen.

- Sie können sich aus den empfohlenen Werten Ihr eigenes Musterportfolio zusammenstellen, um gezielter und schneller die für Sie relevanten Neuigkeiten zu sehen.

Weiterhin erhalten meine Kunden eine übersichtliche Tabelle über alle offenen Positionen mit der jeweiligen Wochenperformance sowie Performance seit Empfehlung und mit einer Übersicht über die anstehenden Aktivitäten wie Stopp Loss nachziehen oder verkaufen bzw. kaufen.

Für die besonders aktiven Anleger unter Ihnen biete ich an, die unterwöchigen Updates direkt per E-Mail an Sie zu senden und ich benachrichtige Sie im Falle von Aktionsempfehlungen (Kauf oder Verkauf) direkt per SMS auf Ihr Handy. Dabei handelt es sich um einen Zusatzdienst (Express!), den ich mit 6,25 € pro Monat berechne. Keine Angst, sämtliche Updates befinden sich natürlich dann auch nochmals in der Freitagsausgabe für die normalen PLUS-Kunden.

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Anlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Schauen Sie sich das neue Angebot einmal mit einem Schnupperangebot (6 Wochen zu 20 €) an. Es würde mich freuen, wenn ich Sie als neuen Abonnenten gewinnen kann.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis für sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stelle ich den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

05. Unternehmensvorstellung: Medios

Infusionslösungen für Spezialapotheken

Fr, 14. Februar um 14:50 Uhr

Am Dienstag der vergangenen Woche hatte ich die Gelegenheit zu einem 1-on-1 mit Matthias Gärtner, dem Finanzchef von Medios. Das Unternehmen beliefert Apotheken in Deutschland. Dabei hat Medios jedoch nicht jede Wald-und-Wiesen-Apotheke im Visier, sondern nur Onkologie-Spezialapotheken.

Bei Medios beruht ein wesentlicher Umsatzbestandteil auf der kundenindividuellen Herstellung von Infusionslösungen für die Behandlung von Krebspatienten, die eine erste Chemotherapie bereits hinter sich haben. Ein Drittel des Umsatzes wird mit Medikamenten gemacht, die speziell für Krebspatienten gefertigt werden. Zwei Drittel des Umsatzes erzielt Medios mit Produkten aus der Schublade (Großhandel).

Je komplexer die Medikamente, die für den Patienten individuell hergestellt werden, desto teurer natürlich das Medikament, aber auch desto schwerer wird es für Apotheken, die erforderlichen Mixturen wirtschaftlich einzusetzen. Außerdem steigen die administrativen Anforderungen, denn inzwischen müssen auch Apotheken lückenlos nachweisen können, wo die einzelnen Einsatzstoffe herkommen, die für einen bestimmten Kunden verwendet wurden.

Schließlich dürfen einige Einsatzstoffe nach erstmaligem Öffnen nur sehr kurze Zeit verwendet werden, so dass bei kleinen Apotheken sowie auch bei kleinen Spezialapotheken, die weniger entsprechende Nachfragen haben, häufig teure Reste entsorgt werden müssen.

Das Mischen im Hinterzimmer ist schon lange nicht mehr so einfach möglich, strenge Hygienevorschriften führen zu immer teureren Apparaturen, die in Reinraumlaboren verwendet werden müssen.

So gibt es auch bei den Spezialapotheken immer mehr, die sich Hilfe von Dritten holen. Hier kommt Medios ins Spiel. CFO Gärtner teilte mir mit, dass man sich auf die 1.000 größten Apotheken in Deutschland konzentriere. Medios hat die Infrastruktur aufgebaut, um auch komplexe Medikamente unter Wahrung aller Vorschriften zeitnah liefern zu können.

Es handelt sich dabei überwiegend um Krebsmedikamente: Brustkrebs, Leukämie, Prostatakrebs bis hin zu Haut- und Lungenkrebs können mit individuellen Infusionslösungen von Medios behandelt werden. Es gibt ca. 1,6 Mio. Patienten in Deutschland in diesem Bereich, eine Behandlung kann bis zu 160.000 Euro kosten. Im Jahr 2019 hat Medios 90.000 solcher Medikamente hergestellt.

Derzeit hat Medios etwa 200 der ca. 1.000 Spezialapotheken in Deutschland unter Vertrag. Meinem Verständnis nach sind die auf Nachfrage gemischten Medikamente nur die Eintrittskarte, denn ist Medios erst einmal auf der Lieferantenliste einer Apotheke, dann gewöhnt man sich schnell an ihn und bestellt zunehmend auch andere Medikamente über Medios.

Mit diesem Effekt hat Medios wohl selbst kaum gerechnet: Ursprünglich war für 2019 ein Umsatzplus von 22-25% ausgegeben worden, am Ende werden es jedoch eher 58%. Für 2020 erwarten Analysten derzeit durchschnittlich ein Umsatzwachstum von 22%, Medios wird erst zur Hauptversammlung im Frühjahr eine eigene Prognose ausgeben. In der jüngsten Pressemitteilung vom 6. Februar geht das Management von einem "weiter dynamischen Wachstum" aus. Ob das nun bei den von Analysten erwarteten 22% liegen wird, oder aber eher in Richtung der Wachstumsrate aus 2019 geht, bleibt abzuwarten. Ich rechne jedoch nicht mit einer Wachstumsrate unter 20%. Und wenn der Gewinn dann proportional mitwächst, dann ist ein KGV 2020e von 30 eher als günstig anzusehen.

517 Mio. Euro Umsatz im Jahr 2019 werden mit einer Marktkapitalisierung von 474 Mio. Euro belegt, das Kurs/Umsatz-Verhältnis steht also bei 0,9. Auch das ist günstig, insbesondere für dieses Wachstum.

Nun hat sich die Aktie in den vergangenen zwölf Monaten bereits verdoppelt. Das Ganze sieht schon ziemlich abenteuerlich aus. Warum war die Aktie so vernachlässigt? Oder ist das Ganze nur ein Hype, eine Luftnummer?

Ich habe nicht den Eindruck, als handelt es sich bei Medios um einen kurzfristigen Hype. Das Unternehmen stellte 2019 rund 90.000 kundenindividuelle Infusionslösungen her. Es verfügt jedoch heute schon über die Kapazität, 200.000 solcher Medikamente herzustellen. Medios ist derzeit dabei, die Investition der Vergangenheit zu skalieren.

Da haben wir auch schon den Grund für die vormals niedrige Bewertung: Die Investition in 10 Arbeitsplätze für die Herstellung bedarfsorientierter Medikamente war teuer und alles andere als eine sichere Angelegenheit. Erst die Verschärfung der Dokumentationspflicht durch entsprechende gesetzliche Vorschriften zwingt viele Apotheken zu hohen Investitionen oder aber zur Suche nach einem neuen Partner. Medios hat diese Entwicklung antizipiert und ist bestens vorbereitet.

Medios ist aber nicht alleine im Markt. McKesson (ehemals Celesio) agiert europaweit und setzt 40 mal soviel um wie Medios. Es ist wohl nur eine Frage der Zeit, bis auch McKesson mit Verweis auf die gestiegenen Anforderungen stärker in den Wettbewerb drängt.

Doch bis dahin kann Medios weiter Neukunden gewinnen und wenn ich mir die aktuelle Dynamik anschaue, dann ist es nur noch eine Frage von zwei oder drei Jahren, bis Medios die vorgehaltene Kapazität auslasten wird.

Die Bilanz von Medios ist netto-schuldenfrei, derzeit sammelt sich Liquidität an, die in den Ausbau des Geschäfts investiert werden kann ... oder aber mit der neue Geschäftsfelder aufgebaut werden. Eine neue Idee gibt es schon: Die Analyse von Medikamenten mit Hilfe von Spektroskopie, als Lichtanalyse, ermöglicht es, die teuren Medikamente zu untersuchen, ohne sie aufzumachen bzw. ohne Proben zu entnehmen. Das geht schnell und spart Kosten, insbesondere bei den teuren Krebsmedikamenten.

Ich habe etwas dagegen, eine Aktie auf ihren Höchstkursen zu kaufen, daher folgt dieser Analyse keine Kaufempfehlung. Das Geschäftsmodell jedoch gefällt mir, das Bewertungsniveau ist in meinen Augen noch nicht zu hoch und wenn die allgemeine Börsenentwicklung mal einen Rücksetzer erzeugt, können wir uns die Aktie ggfls. ins Portfolio holen.

06. Brokervergleich: Flatex und Smartbroker

Brokerlandschaft in Deutschland

Die ING DiBa, Europas größte Direktbank, schafft das kostenlose Girokonto ab. Mit Trade Republic betritt ein neuer Wettbewerber den Markt der Online Broker und verspricht kostenfreie Orders. Der Axel Springer Verlag versucht mit seinem finanzen.net Broker seine Reichweite zu monetarisieren. Immerhin ist Finanzen.net mit seiner zum Netzwerk gehörenden Börse-Online die reichweitenstärkste Finanzseite in Deutschland. Auf diese Idee ist nun auch Wallstreet:Online gekommen und kaufte sich die Finanzseiten Ariva.de, börsennews.de und FinanzNachrichten.de, um den eigenen Smartbroker besser im Markt zu platzieren. Die Commerzbank holt ihre Onlinebank Comdirect zurück zum Mutterkonzern. Es ist noch nicht absehbar, wie sich das auf Onvista auswirkt, die bislang mit Comdirect kooperieren, denn auch Onvista hat eine eigene Bank im Angebot. Finanzen 100 gehört zum Burda-Verlag (Fokus) und auch der arbeitet derzeit mit der Comdirect zusammen. Flatex kommt aus dem Umfeld von Der Aktionär.

Somit sind so ziemlich alle nennenswerten Finanzseiten mit dem einen oder anderen Broker verheiratet. Es gibt praktisch keine große Finanzseite mehr, die noch einen unabhängigen Brokervergleich anstellen kann. Entsprechend unübersichtlich ist der Markt und reißerische Meldungen auf einzelnen Kanälen polarisieren und verunsichern Anleger. So ist es auch für mich schwer, mir ein vernünftiges Bild zu verschaffen.

Hier eine kurze Übersicht: Die reichweitenstärkste Finanzseite in Deutschland kommt im Online Broker Vergleich zu dem Ergebnis, dass der finanzen.net Broker der beste ist: https://www.finanzen.net/online-broker-vergleich/

Wallstreet:Online kommt zum Ergebnis, dass der eigene Smartbroker am besten ist: https://www.wallstreet-online.de/brokervergleich

Finanzen100 unter dem gleichen Dach wie Fokus kürt Partnerbank Comdirect zum Gewinner: https://online-broker-vergleich.focus.de. Dieses Ergebnis wird übrigens auch von Comdirect-Partner Onvista übernommen: https://depot.onvista.de.

Der Aktionär setzt, Sie werden es erahnen, Flatex die Krone auf; https://www.deraktionaer.de/artikel/aktien/online-broker-wer-ist-der-beste-167140.html.

Bei der Suche nach einem für Sie passenden Broker dürfen Sie sich also nicht auf Testberichte verlassen und ich wäre auch vorsichtig, etwaige Artikel auf den einschlägigen Finanzseiten für bare Münze zu nehmen, die den einen oder anderen Broker als den einzig Wahren herausstellen wollen.

Ganz ehrlich: Wir haben in Deutschland eine inzwischen ziemlich gute Regulierung auf dem Banken- und Brokersektor. Probieren Sie doch einfach den einen oder anderen mal aus und entscheiden Sie selbst, welcher zuverlässig, komfortabel und günstig für Ihre Belange funktioniert. Ich werde in den kommenden Monaten drei Broker testen, werde Ihnen meine Ergebnisse aber erst Ende des Jahres mitteilen.

Kommen wir zur für uns viel interessanteren Frage: Welche Aktie ist denn die attraktivste?

Ich hatte vor einer Woche die Gelegenheit, mit Thomas Soltau zu sprechen, CEO von FondsDiscount, dem Fondsvermittler aus dem Hause Wallstreet:Online (w:o). Er hat mich darauf aufmerksam gemacht, dass w:o durch die Übernahme von Ariva.de, börsennews.de und FinanzNachrichten.de in Sachen Reichweite an Position zwei hinter Finanzen.net (Axel Springer) aufgerückt ist. Dank ordentlicher Wachstumsraten geht er davon aus, noch im laufenden Jahr zur Nr. 1 zu werden.

Besser als teure Werbung zu schalten ist es, wenn man über reichweitenstarke Werbekanäle verfügt. Ganz andere Werbeformen lassen sich umsetzen, wenn Werbeplattform und Werber unter einem Dach wohnen. Entsprechend gehe ich davon aus, dass der Smartbroker, der erst Ende 2019 an den Markt gegangen ist, ordentliche Zahlen bei Neukunden ausweisen wird. Es wird jedoch einige Quartale dauern, bis wir abschätzen können, ob die Kunden dauerhaft beim Smartbroker bleiben, wie aktiv sie an der Börse sind und ob Smartbroker auch mit einer größeren Kundenzahl administrativ zurechtkommt.

Das Angebot des Smartbrokers ist jedoch interessant: Genutzt wird die White Label Lösung von BNP. FondsDiscount hat ein breites Spektrum an Fonds, die günstig angeboten werden können. Zudem ist w:o für seine affinen Kunden bekannt, die sich stark mit den Aktien auseinandersetzen – also erst im zweiten Schritt Finanzprodukte besprechen. Daher werden gerade Aktientransaktionen mit günstigen Ordergebühren angeboten.

Die Expansionsstrategie von w:o hat in der Bilanz kaum Spuren hinterlassen: Bei erwarteten 30 Mio. Euro Jahresumsatz für 2020 liegen aktuell 5 Mio. Euro Nettoliquidität in der Bilanz, Tendenz steigend. Die Marktkapitalisierung von knapp 100 Mio. Euro führt zu einem Kurs/Umsatz-Verhältnis von stolzen 3,3.

Dank der hohen Gewinnmarge (33%) ergibt sich ein KGV 2020e von nur 13. Das ist günstig, wenn ich mir das Umsatzwachstum von 16% und das überproportionale Gewinnwachstum von 21% vor Augen führe. Doch das Wachstum ist natürlich durch die jüngsten Übernahmen nicht organisch. Ohne Zukäufe wird ein Wachstum von rund 10% im Umsatz erwartet, beim Gewinn sind es 18%. Doch auch vor dem Hintergrund dieser Zahlen ist w:o in meinen Augen günstig bewertet.

Wallstreet:Online verbindet hier mehrere Geschäftsbereiche zu einem Paket, das überall Synergien erwarten, jedoch die Unabhängigkeit vermissen lässt. Für Aktionäre ist das nicht schlecht.

Ich habe, um ein besseres Gefühl für den Markt zu bekommen, letzte Woche auch bei Frank Niehage, CEO von Flatex, angeklopft. Als einer der größten Anbieter in Deutschland hat Niehage natürlich eine andere Perspektive auf den Markt. Wachsen möchte er natürlich auch, aber nicht um jeden Preis.

Anders als die meisten Wettbewerber am Markt verfügt Flatex über eine eigene Infrastruktur. Der Flatex-Broker wird nicht nur Endkunden angeboten, sondern als White Label Lösung auch anderen Marktteilnehmern. Ziel ist hier die absolute Größe, damit der Betrieb der Infrastruktur, also die Brokersoftware, ein Bestehen im Preiswettbewerb am Markt ermöglicht.

„Race to the bottom” habe ich die derzeitige Situation bei Online Brokern genannt: Wer am günstigsten ist, gewinnt die meisten Kunden. In den USA mischt Robin Hood mit kostenfreien Orders den Markt auf, etablierte Broker in den USA müssen fusionieren, um die Kosten für die Infrastruktur zu senken und ggfls. ebenfalls auf Ordergebühren verzichten zu können. Verdienst wird in den USA dann nur noch traditionell am Zinsgeschäft, dem Zinsunterschied zwischen kurz- und langlaufenden Krediten.

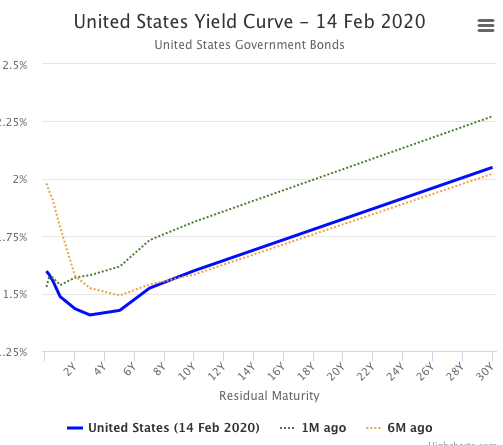

Und hier sind wir bereits beim derzeit wesentlichen Unterschied zwischen der US- und der europäischen Banken- und Brokerlandschaft. In den USA ist der Zinsunterschied zwischen kurz- und langlaufenden Krediten bei einem halben Prozent.

Abbildung 1: Zinsstruktururve USA

Zinsstrukturkurve USA

Quelle: http://www.worldgovernmentbonds.com/country/united-states/

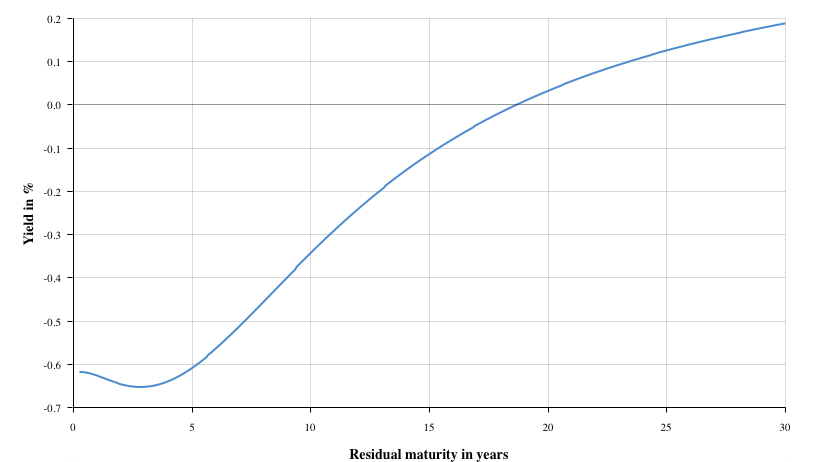

In Europa sieht es da ganz anders aus: Zwar ist der Zinsunterschied ähnlich groß, doch lassen sich die -0,6% in der Breite nicht wirklich bei kurzfristigen Kundengeldern durchsetzen. Die meisten Banken und Broker müssen mit 0% am kurzen Ende kalkulieren.

Abbildung 2: Zinsstrukturkurve EU

Zinsstrukturkurve Europa

Quelle: https://www.ecb.europa.eu/stats/financial_markets_and_interest_rates/euro_area_yield_curves/html/index.en.html

Robin Hood hätte in Europa beim derzeitigen Zinsniveau kein tragfähiges Geschäftsmodell, so Niehage. Das leuchtet ein und dürfte sich meiner Einschätzung nach auch in absehbarer Zeit nicht ändern, immerhin haben wir ja nun Christine Lagarde als EZB-Chefin, und die überarbeitet derzeit die Ziele der Geldpolitik dahingehend, künftig noch lockerer agieren zu dürfen.

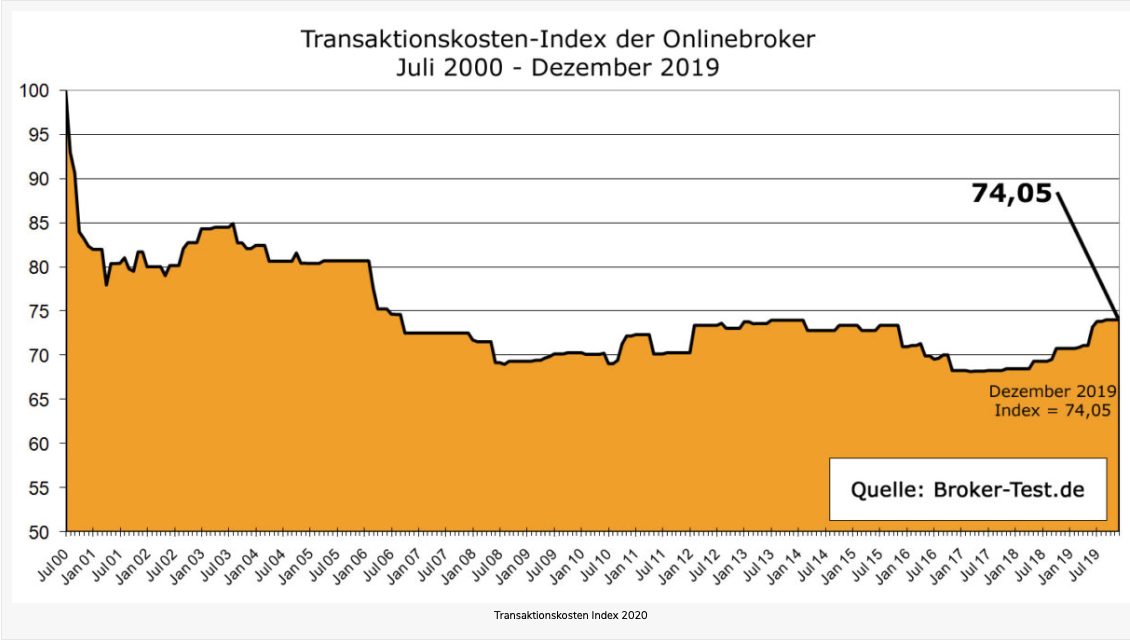

So ist auch die eingangs erwähnte Preiserhöhung der ING DiBa zu verstehen: Die etablierten Broker und Banken in Europa sind auf dem Weg, die Preise zu erhöhen ... nicht zu senken.

Abbildung 3: Transaktionskostenentwicklung

Transaktionskosten werden wieder teurer

Quelle: https://broker-test.de/online-broker/transaktionskosten-index/

Ich sag’s nochmal: Für mich sieht es derzeit nach einem wilden Wettbewerb in der Banken- und Brokerlandschaft in Deutschland und Europa aus. Während die Deutsche Bank und die Commerzbank/ Comdirect mit sich selbst beschäftigt sind, mischen FinTechs die Branche auf. Der Kuchen ist sehr cremig, die Stücke müssen neu geschnitten werden.

Flatex gehört meiner Einschätzung nach ebenfalls zu den Gewinnern dieser Entwicklung. Im Dezember hat Flatex für 250 Mio. Euro den europäischen Wettbewerber DeGiro gekauft. Die Übernahme wurde zunächst als zu teuer zerrissen, aber auf den zweiten Blick ist zu erkennen, dass die beiden Broker sich ideal ergänzen.

DeGiro hat keine eigene Banklizenz und kauft daher Bankdienstleistungen teuer ein. Das braucht De Giro künftig nicht mehr tun und spart damit nach Aussage von Niehage ca. 5 Mio. Euro p.a.

Der Betrieb des Handelssystems lässt sich vergleichsweise leicht zusammenlegen, da beide Häuser auf die gleiche Programmiersprache (C++ & Java) gesetzt haben. Flatex hat bereits zwei eigene Rechenzentren gebaut, um die IT-Infrastruktur unabhängig anzubieten, DeGiro braucht entsprechende Kapazitäten künftig nicht mehr anzumieten. Durch das Zusammenlegen der IT verspricht sich Niehage weitere Einsparungen von 10 Mio. Euro p.a.

Die Marketingkosten von DeGiro in Deutschland betrugen zuletzt 2,5 Mio. Euro, die von Flatex im Heimatmarkt von DeGiro, in Holland, betrugen 6,5 Mio. Euro. Aus den insgesamt 9 Mio. Euro lassen sich künftig nach Aussage von Niehage weitere 5 Mio. Euro einsparen.

Börsengebühren und Zugangskosten zu den vielen Handelssystemen müssen künftig nur noch einmal bezahlt werden, so Niehage weiter. Hier ließen sich weitere 10 Mio. Euro p.a. einsparen.

Wer mitgerechnet hat, kommt auf Einsparungen von insgesamt 30 Mio. Euro. Bei einem erwarteten Umsatz von 190 Mio. Euro für 2020 ist das eine ordentliche Hausnummer: der Gewinn würde, wenn das mal alles umgesetzt ist, um 15% zusätzlich zum organischen Wachstum anspringen.

Die Kosten sind überschaubar, Flatex hat nur 60 Mio. in bar auf den Tisch gelegt, der Rest wurde durch neu herausgegebene Aktien bezahlt. Die 7,5 Mio. neuen Aktien werden zu einer Verwässerung des Gewinns führen. Es handelt sich um eine Sach-Kapitalerhöhung. DeGiro erhält als Anteile am gemeinsamen Unternehmen im Gegenzug zur Einbringung des eigenen Geschäfts. Wie stark dieser Effekt ist, kann ich nicht sagen, da DeGiro bislang lediglich veröffentlicht hat, die ersten drei Quartale 2019 „mit Nettogewinn” beendet zu haben.

Vor Anfang Februar veröffentlichte Flatex Zahlen zur Entwicklung der Neukunden: Flatex konnte allein im Januar die Kundenzahl um 3,5% gegenüber dem Vormonat steigern. Bei DeGiro betrug das Wachstum im Vergleich zum Q3 sogar 5,6%. Auf Jahressicht sieht das ganze dann so aus: 118% Kundenzuwachs bei Flatex, 92% bei DeGiro.

Kommen wir zurück zu den Gebühren, über die sich die Gemüter derzeit so erhitzen: Günstige Transaktionskosten lassen sich nur durch eine hoch skalierte Infrastruktur erzielen. Ich halte die Strategie von Flatex für geeignet, hier langfristig im Markt zu bestehen. Gleichzeitig ist der Markt jedoch derzeit aufgewühlt genug, um auch neuen Anbietern gute Chancen zu bieten. Kommt es zu einem ruinösen Wettbewerb?

Das glaube ich nicht, da derzeit alle Anbieter damit beschäftigt sind, die eigenen Marketingkanäle (siehe oben: Finanzseiten) für Wachstum zu nutzen. Verlieren werden die etablierten, alten Banken und Broker, die im Internet kein „Real Estate” haben, die also keine eigenen, reichweitenstarken Finanzseiten betreiben.

Es ist also derzeit gar nicht erforderlich, die kostenlose Order anzubieten, um zu wachsen. Im Gegenteil,

Gestern ist die Aktie von Flatex um 10% angesprungen. Es gab wohl eine sehr positive Analyse von MM Warburg. Ich würde nicht in diesen Kurssprung hinein kaufen, sondern auch bei Flatex abwarten, wie sich die Aktie in den kommenden Tagen und Wochen entwickelt: Der nächste Rücksetzer an den Märkten kommt bestimmt.

07. Begrenzung von Verlustabzug auf Spekulationen: Petition gegen Einkommensteuergesetz von Olaf Scholz

Die treuen Leser unter Ihnen wissen, das ich Olaf Scholz schon einmal auf ein schwelendes Problem aufmerksam gemacht habe. Er war damals noch Bürgermeister von Hamburg und ihm drohte die Flüchtlingskrise aus den Händen zu gleiten. Ich hatte ihn am Rande einer Veranstaltung auf meine lokale Situation aufmerksam gemacht, auf die in meinen Augen falschen Entscheidungen des Hamburger Senats, und nur wenige Tage später lenkte der Senat ein.

Seit Olaf Scholz in Berlin herumturnt ist die Chance auf ein zufälliges Treffen verschwindend gering. Daher habe ich mich einer Petition angeschlossen, mit der die jüngste Gesetzesänderung des Bundesfinanzministers rückgängig gemacht werden soll.

Es geht um den Verlustabzug bei Termingeschäften, der künftig auf 10.000 EUR pro Jahr beschränkt werden soll. Gut, werden Sie sagen, da Sie nur mit Aktien handeln, betrifft Sie das nicht. Doch so einfach ist das nicht. Termingeschäfte sind für viele Unternehmen und Selbständige ein wichtiger Bestandteil der Absicherung des unternehmerischen Risikos. Somit sorgen Termingeschäfte für ein ordentliches Funktionieren unserer Wirtschaft.

Natürlich sind viele Zocker am Markt unterwegs und diese Zocker sollte man meiner Ansicht nach tatsächlich zurechtstutzen. Doch das Einkommenssteuergesetz ist dazu nicht der richtige Weg. Zum einen werden Wirtschaftszweige getroffen, die nicht der Zockerbranche angehören. Zum anderen wird in typischer SPD-Manier ein kompliziertes Steuersystem nochmals weiter verkompliziert.

Außerdem betrachte ich den Vorstoß als Test, wie weit er gehen kann: Wenngleich heute Aktienverluste noch nicht betroffen sind, so ist der Schritt, auch Aktiengeschäfte in diese Regelung einzubeziehen, dann nur noch ein kleiner Schritt. Ich verstehe es von der Logik nicht, warum das Risiko im positiven Fall vollständig steuerpflichtig ist, der Verlust aber nur begrenzt.

Unter dem folgenden Link können Sie sich über weitere Details informieren und gegebenenfalls unterschreiben:

https://www.openpetition.de/petition/online/initiative-ruecknahme-der-steuerlichen-benachteiligungen-privater-anleger#petition-main

08. Update beobachteter Werte

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

Dieses Kapitel bleibt den Heibel-Ticker PLUS-Abonnenten vorbehalten.

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

09. Übersicht HT-Portfolio

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Die tabellarische Übersicht bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten.

Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend. Unter „Woche“ steht die Veränderung im Vergleich zur Vorwoche. Unter „2014“ steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio. Unter „Anteil“ finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| K | – | bei Gelegenheit Kaufen, |

| NK | – | Nachkaufen |

| H | – | Halten, |

| V | – | bei Gelegenheit Verkaufen, |

| TV | – | Teilverkauf, also nicht die ganze Position |

| VL | – | Verkaufslimit, bei überschreiten eines bestimmten Kurses sollte verkauft werden |

| SL | – | Stopp Loss, bei Unterschreiten eines bestimmten Kurses sollte verkauft werden |

| TS | – | Trailing Stopp, wie SL, nur dass das Limit kontinuierlich nachgezogen wird |

Die „Gelegenheit“ zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!" insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

Value Positionen in drei Schritten aufbauen: 25%-25%-50%,

Spekulative und alternative Positionen in zwei Schrittenaufbauen: 50%-50%,

Tradingpositionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken werde ich bisweilen im Text bekanntgeben.

Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

***************** WERBUNG ***************

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/bestellung.php

************** ENDE WERBUNG ***************

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

10. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

11. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.