H E I B E L - T I C K E R S T A N D A R D

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

17. Jahrgang - Ausgabe 06 (11.02.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/hts220213.pdf

Im heutigen Börsenbrief lesen Sie:

| 01. | Info-Kicker: Voller Terminkalender |

| 02. | So tickt die Börse: Gute Unternehmensmeldungen mildern Angst vor straffer Geldpolitik |

| - Delivery Hero wird der Boden entzogen | |

| - Siemens, Linde und Mercedes mit guten Zahlen | |

| - Wochenperformance der wichtigsten Indizes | |

| 03. | Sentiment: Leitplanken bleiben trotz widersprüchlicher Stimmungen intakt |

| - | |

| 04. | Ausblick: So wird bei Marktturbulenzen Cash generiert |

| 05. | Update beobachteter Werte |

| Teilgewinn mitnehmen, halbe Position verkaufen | |

| Positionsgröße auf 6% stutzen | |

| Auf vorgesehene Positionsgröße stutzen | |

| 06. | Eindrücke vom Hamburger Investorentag |

| - : Evotec, Verbio, Ströer | |

| - Evotec nähert sich fairer Bewertung | |

| - Verbio profitiert von Regierungswechsel | |

| - Ströer möchte wieder langweilig werden | |

| - Was sonst noch da war | |

| 07. | Leserfragen |

| 08. | Übersicht HT-Portfolio |

| 09. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 10. | An-/Ab-/Ummeldung |

01. Info-Kicker: Voller Terminkalender

Liebe Börsenfreunde,

Mittwoch und Donnerstag dieser Woche war ich auf dem Hamburger Investorentag. Dort habe ich nicht nur eine ganze Reihe hochinteressanter Unternehmen getroffen, sondern mich auch mit anderen Investoren aus der Branche austauschen können. Die Fülle der Informationen, die dort auf mich einprasselten, werden Sie vermutlich über die kommenden Wochen verteilt erfahren. Doch heute habe ich im Schnelldurchgang mal die wichtigsten Erkenntnisse in diese Ausgabe gepackt: Kapitel 06.

Parallel dazu war viel los an den Märkten: Die Inflationsrate springt überall weiter an, Unternehmensmeldungen hingegen sind zu einem großen Teil positiv. Der DAX konnte so ein wenig zulegen, obwohl der Kurssturz von DAX-Mitglied Delivery Hero von über 30% die Schlagzeilen dominierte. Was sonst noch passiert ist, lesen Sie in Kapitel 02.

Das Sentiment hat sich im Vergleich zur Vorwoche beruhigt. Dennoch bleiben die Leitplanken, die ich vor einer Woche definiert habe, intakt. In Kapitel 03 habe ich die wichtigsten Erkenntnisse zur Stimmungsanalyse zusammengetragen.

Diese Woche haben wir ein paar Verkäufe getätigt. Vielleicht nicht die Titel, die Sie erwartet hätten. Was mich zu meiner Vorgehensweise bewegt hat, erläutere ich in Kapitel 04. Die entsprechenden Updates zu unseren Portfoliotiteln lesen Sie in Kapitel 05.

Eine Leserfrage (Kapitel 07) habe ich trotz vollem Terminkalender diese Woche dennoch beantworten können: ein Kunde ist nervös wegen einer Sammelklage gegen Airbus. Zu Unrecht, wie ich recherchieren konnte.

Eine Übersicht über den aktuellen Stand unseres Portfolios finden Sie wie immer in Kapitel 08.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Gute Unternehmensmeldungen mildern Angst vor straffer Geldpolitik

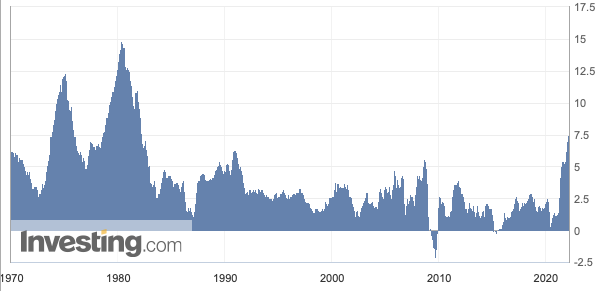

Auf 7,5% ist die Inflation in den USA gesprungen. Damit handelt es sich um die höchste Inflationsrate seit Anfang 1982.

Abbildung 1: US-Inflationsrate seit 1970

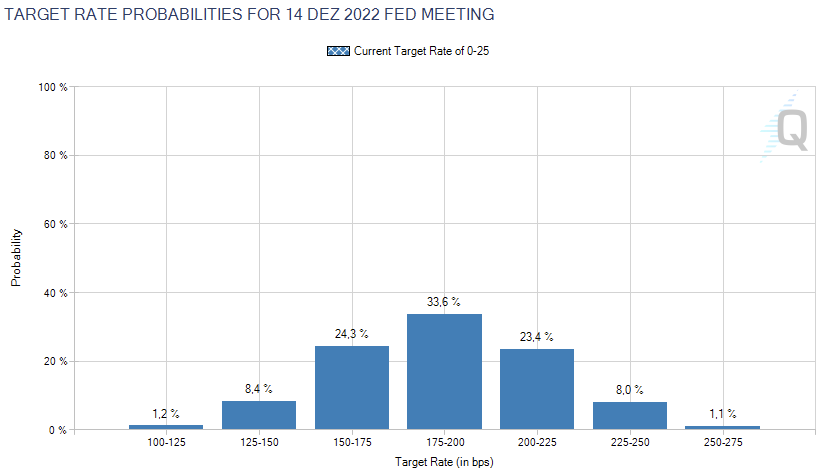

Zu meiner täglichen Routine gehört inzwischen die Abfrage der erwarteten Zinsschritte von US-Volkswirten.

Abbildung 2: Erwartetes Leitzinsniveau USA

Quelle: Erwartetes Leitzinsniveau in den USA per 14.12.2022

Ich hatte Ihnen diese Graphik vor einer Woche bereits gezeigt. Damals stand die Wahrscheinlichkeit von bis zu 8 Zinsschritten auf ein Leitzinsniveau von 2% bis 2,25% bei 1,0%. Also 99% der Volkswirte hielten ein solches Szenario für unwahrscheinlich.

Heute, nur eine Woche später, rechnen 23,4% mit genau dieser, vor einer Woche noch für völlig unwahrscheinlich gehaltenen, Entwicklung. Es gibt sogar einige (8%), die an 9 Zinsschritte glauben.

Einzelne US-Notenbankmitglieder haben nun bereits große Zinsschritte diskutiert: Statt jeweils Schritte von 0,25% vorzunehmen, könne man im März ja auch gleich in einem großen Schritt das Zinsniveau um 0,5% anheben, sagte gestern James Bullard von der Federal Reserve in St. Louis.

Immer mehr deutet darauf hin, dass die Inflation nicht nur vorübergehend, sondern vielleicht persistent sein könnte. Die Notenbank läuft den Entwicklungen hinterher und wird, um die Inflation doch noch einzufangen, nun um so heftiger reagieren müssen. Mit einer Vielzahl von Zinsanhebungen wird jedoch nicht nur die Inflation bekämpft, sondern gleichzeitig auch die Konjunktur belastet. Konjunktursorgen machen sich breit.

Nicht jede Investition lohnt sich. Wer jetzt eine Investition auf Kredit finanzieren möchte, der braucht gute Argumente und ... muss einen höheren Risikozuschlag akzeptieren. Als Risikozuschlag dient das Zinsniveau. Als Thermometer wird stets die Rendite der 10 Jahre laufenden US-Staatsanleihe herangezogen. Diese ist erstmals seit dreieinhalb Jahren wieder über 2% gesprungen:

Abbildung 3: Renditeentwicklung der 10 Jahre laufenden US-Staatsanleihe

Quelle: Renditeentwicklung der 10 Jahre laufenden US-Staatsanleihe

Unternehmen, die viel investiert haben, um in der fernen Zukunft Gewinne zu machen, werden nun strenger bewertet. Die für die Zukunft erwarteten Gewinne werden mit dem höheren Zins als Risikoabschlag versehen, was dann heute als Bewertungsgrundlage übrig bleibt, reicht häufig nicht mehr, um das Kursniveau zu rechtfertigen.

Wir haben das bei Netflix, bei Paypal und bei Meta Facebook in der vergangenen Woche gesehen.

DELIVERY HERO WIRD DER BODEN ENTZOGEN

Unternehmen, bei denen Gewinne nicht einmal am Horizont erkennbar sind, möchte in diesem Umfeld kein Anleger im Portfolio haben. Delivery Hero vermeldete zwar akzeptable Zahlen für das abgelaufene Quartal. Doch der Ausblick verschreckte Anleger, die Aktie des DAX-Unternehmens (übrigens der Ersatz für Wirecard) brach seither um 33% ein.

Sowohl das in Aussicht gestellte Volumen der Lieferungen blieb hinter den Erwartungen zurück als auch die prognostizierte Gewinnmarge. Wachstumsunternehmen machen Verluste, weil sie schneller wachsen wollen und jeden Cent ins Wachstum stecken. Wenn jedoch die Wachstumsgeschwindigkeit nachlässt, spätestens dann sollte sich zeigen, wie profitabel das Unternehmen sein kann. Delivery Hero jedoch prognostiziert eine Gewinnmarge (EBITDA / GMV-Bruttowarenwert) von -1% bis -1,2%.

Der Wettbewerb bei Lieferdiensten ist groß. Es ist fraglich, ob Delivery Hero überhaupt ein tragfähiges Geschäftsmodell hat. Steigende Skalenerträge sind bei einem Geschäftsmodell, das gerade mal soweit digital ist, dass die Bestellung online eingereicht werden kann, eben nicht automatisch möglich. Es bleibt der Koch, die Nahrungsmittel und natürlich auch die Person, die das Essen ausliefert. Das kann man nicht "skalieren", um die Kosten je Einheit zu senken.

Ich habe in den vergangenen Jahren mehrfach vor dem Wettbewerb bei Lieferdiensten gewarnt und darauf hingewiesen, dass die Bewertung für dieses Geschäftsmodell zu hoch ist. Sehr lange musste ich warten, bis meine Warnung sich nun als richtig herausstellt.

Die alte Industrie hingegen erlebt eine Renaissance.

SIEMENS, LINDE UND MERCEDES MIT GUTEN ZAHLEN

Siemens legte ein Umsatzwachstum von 19% vor, der Gewinn wuchs um 20% und die Auftragseingänge sogar um 42%. Die Siemens-Aktie ist diese Woche um 7% angesprungen.

Linde konnte auf 13% Umsatzwachstum und sogar 52% Gewinnwachstum blicken. Möglich wurde der Gewinnsprung durch intelligente Verträge, mit denen Linde sich gegen die Inflation abgesichert hat. Langfristige Liefervereinbarungen über Industriegase werden mit einer Klausel versehen, die Preisschwankungen am Rohstoffmarkt auf den Kunden überträgt. Dadurch steigt zwar nicht der Gewinn von Linde, doch das Unternehmen kann sich voll auf die Produktion konzentrieren.

CEO Steve Angel wird zum 1. März durch Sanjiv Lamba abgelöst. Angel selbst löst Aufsichtsratschef Wolfgang Reitzle ab. Linde ist weltweit das führende Unternehmen, wenn es um die Produktion von Wasserstoff geht. In Sachen grünem Wasserstoff, also Wasserstoff, der ausschließlich mit erneuerbaren Energien erzeugt wird, ist Linde ebenfalls führend.

Der französische Wettbewerber Air Liquide hat in den vergangenen Quartalen immer wieder Probleme gehabt. Liquiditätsprobleme (Geld, nicht Flüssiggas), führten zu Auseinandersetzungen mit den Mitarbeitern. Lieferengpässe und unzufriedene Mitarbeiter waren Probleme, die es bei Linde nicht gab. So ist Linde zum inzwischen wertvollsten DAX-Unternehmen aufgestiegen.

Mercedes Benz machte heute überraschend auf seine vorläufigen Zahlen aufmerksam: Die Gewinnmarge ist auf 12,7% gesprungen und liegt somit deutlich über den prognostizierten 10%-12%. Die Aktie springt heute um 6% an. Doch ich wäre vorsichtig.

Über das Umsatzvolumen macht das Unternehmen keinerlei Angaben in der heutigen Meldung. Wir müssen uns noch bis zum 11. März gedulden, um das gesamte Zahlenwerk zu beurteilen. Meine Kritik kennen Sie: Die Chipknappheit hat dazu geführt, dass nur noch die Autos mit der größten Gewinnmarge produziert wurden. Es wird derzeit suggeriert, dass die Produktionsausfälle durch die Chipknappheit bei den günstigeren Fahrzeugen nichts an der aktuell starken Nachfrage ändern würden. Doch genau das bezweifle ich: Ja, es gibt derzeit weniger Autos, als nachgefragt werden. Deswegen können höhere Preise genommen werden, bzw. Preisnachlässe sind nicht nötig. Diese Situation dürfte sich jedoch sehr schnell wieder ändern, wenn die Chipknappheit endet.

Komischerweise ist bei Tesla von Chipknappheit keine Rede mehr, die haben das Problem gelöst. In Deutschland wurden vor dem Coronacrash Autos auf Halde produziert und die Chipknappheit ist ein Segen, um Angebot und Nachfrage ein wenig ins Lot zu bringen. Wenn jedoch bspw. Ende des Jahres alle Laufbänder wieder auf Normalgeschwindigkeit gebracht wurden, dann spucken die Fabriken schon wieder mehr Autos aus als nachgefragt werden.

Aber bis dahin ist noch ein wenig Zeit und vielleicht kann die Illusion des Nachfragebooms ja noch ein wenig aufrecht erhalten werden. Am 11. März jedenfalls werden wir zu lesen bekommen, dass die ach so hohe Gewinnmarge auf Kosten eines schwachen Umsatzes erzielt wurde.

Schauen wir mal, wie sich die wichtigsten Indizes in der abgelaufenen Woche entwickelt haben:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 10.2.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 35.181 | 0,4% | -3,2% |

| DAX | 15.425 | 2,2% | -2,9% |

| Nikkei | 27.696 | 0,9% | -3,8% |

| Shanghai A | 3.629 | 3,0% | -4,9% |

| Euro/US-Dollar | 1,14 | -0,5% | 0,5% |

| Euro/Yen | 132,07 | 0,1% | 1,0% |

| 10-Jahres-US-Anleihe | 2,02% | 0,11 | 0,51 |

| Umlaufrendite Dt | 0,14% | 0,10 | 0,42 |

| Feinunze Gold | $1.840 | 1,8% | 0,9% |

| Fass Brent Öl | $93,35 | -0,1% | 18,5% |

| Kupfer | $10.217 | 3,6% | 5,5% |

| Baltic Dry Shipping | $1.503 | 5,5% | -32,2% |

| Bitcoin | $43.474 | 7,9% | -7,5% |

Der DAX ist diese Woche um knapp 2% angestiegen. Ein Wechselbad der Gefühle: EZB-Chefin Christine Lagarde sorgte mit ihrem Richtungswechsel zunächst für Angst vor steigenden Zinsen. Der DAX wurde Ende der Vorwoche ausverkauft. Doch in einer zweiten Reaktion sorgte der Richtungswechsel für Beruhigung, denn eigentlich ist es jedem Anleger bewusst, dass die Inflation seitens der EZB mit einer strafferen Geldpolitik bekämpft werden muss.

Und da wir diese Woche eine ganze Reihe guter Quartalszahlen und Unternehmensmeldungen bekommen haben, stieg die Zuversicht, dass die EZB vielleicht ausreichend Spielraum haben könnte, um die Inflation erfolgreich einzufangen.

Trotz des Kurseinbruchs von Delivery Hero (-34%) konnte der DAX also nach oben klettern. Mercedes (+9%), Continental (+9%) und Porsche (+12%) zogen den DAX maßgeblich nach oben.

Aus Branchensicht schnitt demzufolge die Autoindustrie besonders gut ab (+3,0%), noch besser liefen sogar Logistikunternehmen (+4,8%) und Rohstoffwerte (+4,5%). Die Tech-Branche wurde von Delivery Hero, aber auch von Bechtel (-10%) auf -5,1% gezogen. Im Gesundheitssektor gaben die Titel durchschnittlich 2,1% ab.

Weil's so schön ist, lassen Sie mich bitte erneut darauf hinweisen: Die Umlaufrendite steht mit 0,14% im PLUS! Die Zeiten der negativen Zinsen kommen zu einem Ende.

Schauen wir mal, wie sich das Anlegersentiment entwickelt hat.

03. Sentiment: Leitplanken bleiben trotz widersprüchlicher Stimmungen intakt

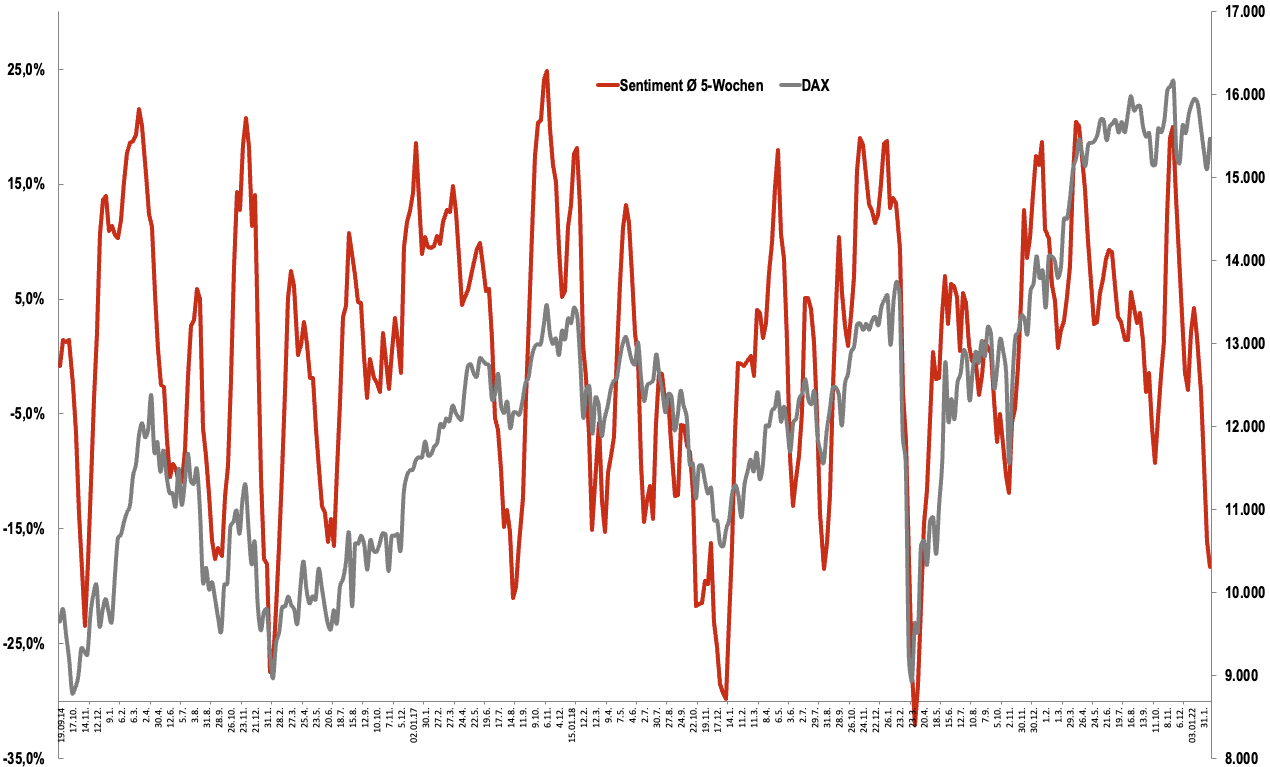

Der DAX hat sich in der abgelaufenen Woche vom Schock der Vorwoche ein wenig erholt. Entsprechend sollte sich auch das Anlegersentiment ein wenig aufhellen.

Die Anlegerstimmung ist vom Extremwert von -4,8 auf nur noch -2,5 angestiegen und hat somit die extreme Niedergeschlagenheit überwunden. Schlecht gelaunt sind die Anleger noch immer, aber dazu gibt es nach wie vor ausreichend Gründe. Die Inflation droht auszuufern, die Erfolgsaktien der vergangenen zwei Jahre werden gnadenlos ausverkauft und zumindest hierzulande scheinen Coronalockerungen noch immer in weiter Ferne.

Die Verunsicherung, die Anleger in den drei Vorwochen befallen hatte, ist ebenfalls zurückgegangen (von -4,6 auf -1,9). Wirklich zufrieden ist nach wie vor niemand mit der aktuellen Börsenentwicklung. Doch der Umstand, dass der DAX die 15.000 Punkte wiederholt NICHT unterschritten hat, sorgt zumindest für eine leichte Bestätigung dessen, dass wir es nicht mit einem Bärenmarkt zu tun haben.

Doch Optimismus gibt es dennoch kaum. Die Zukunftserwartung ist mit einem Wert von +1,0 nach wie vor neutral. Bullen und Bären halten sich die Waage, wenn man berücksichtigt, dass Bullen historisch immer ein paar mehr sind.

Die Investitionsbereitschaft verharrt dementsprechend ebenfalls mit einem Wert von 1,0 auf einem niedrigen Niveau. Für Käufe haben nur wenige Anleger bereits Mut.

Das Euwax-Sentiment der Privatanleger zeigt mit einem Wert von +4 schon wieder moderaten Optimismus an. Das Schlimmste der Januar-Korrektur ist vorüber, interpretieren die Privatanleger, die über die Euwax mit Optionsscheinen spekulieren.

Die Profis, die über die Eurex spekulieren, fürchten jedoch Schlimmeres: Das Put/Call-Verhältnis ist auf 2,4% angesprungen und zeigt einen deutlichen Überhang der Put-Absicherungen. Profis sichern sich gegen weitere Kursverluste ab.

Nicht so extrem, aber in der Tendenz ähnlich sieht es in den USA aus: Das Put/Call-Verhältnis der CBOE ist auf das höchste Niveau seit dem Corona-Crash gestiegen und signalisiert eine gestiegene Absicherungsneigung der US-Anleger.

US-Fondsmanager haben ihre Investitionsquote auf dem niedrigen Niveau bei 67% belassen. Auch hier bevorzugt man eine defensive Gangart.

Die Privatanleger in den USA haben, ähnlich den Privatanlegern in Deutschland, ihre Furcht ein wenig zurückgefahren. Das Bulle/Bär-Verhältnis hat sich von -30% auf -11% normalisiert. 35% Bären stehen 24% Bullen gegenüber. Mit 40% ist das Lager der Neutralen so groß wie seit einem Jahr nicht mehr. Anders ausgedrückt: Die Anleger haben derzeit keine Ahnung, wohin die Reise geht.

Der technische Angst und Gier Indikator des S&P 500 steht bei 37% und notiert damit auf vergleichsweise neutralem Terrain.

Interpretation

Vor einer Woche interpretierten wir, dass der DAX aus seiner engeren Handelsspanne zwischen 15.000 und 15.600 Punkten kaum wird ausbrechen können, da aus Sicht der Sentiment-Theorie in beide Richtungen Fangnetze eingebaut waren. Auf der einen Seite ist der 5-Wochendurchschnitt des Sentiments auf einem extrem negativen Stand und signalisiert somit eher einen Boden der Korrektur, was ein Durchrutschen unter 15.000 Punkte unwahrscheinlich machte. Auf der anderen Seite sind die von uns befragten Anleger noch immer sehr hoch investiert und haben daher beim Erreichen des oberen Endes der Handelsspanne eher die Absicht zu verkaufen, als zu kaufen.

So pendelte der DAX diese Woche genau zwischen diesen beiden Marken. Die Stimmungslage beruhigte sich, dennoch bleiben die Leitplanken der Vorwoche bestehen: Die Investitionsquote der Anleger ist diese Woche leicht angestiegen und nach wie vor auf einem hohen Niveau. Auf der anderen Seite ist das 5-Wochensentiment extrem negativ und macht einen fortgesetzten Ausverkauf unwahrscheinlich.

Abbildung 4: 5-Wochendurchschnitt der Anlegerstimmung

Quelle: Eigene Umfrage, eigene Graphik

Die Handelsspanne bleibt also bestehen, wobei ein leichtes Überschießen in beide Richtungen einkalkuliert werden sollte.

Es ist auffällig, dass insbesondere Privatanleger nach wie vor hoch investiert sind und wenige Absicherungsgeschäfte tätigen, wohingegen die Profis mit niedriger Investitionsquote segeln (siehe US-Fondsanleger) und auch viele Absicherungsgeschäfte getätigt haben. Es gibt offensichtlich unterschiedliche Erwartungen und in der Regel vertraut man den Profis, während die Privaten häufig als Kontraindikator gewertet werden. Diese Sichtweise würde für weiteren Druck auf den Aktienkursen sprechen.

04. Ausblick: So wird bei Marktturbulenzen Cash generiert

Der Ausblick bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

Hier im Heibel-Ticker Standard erhalten Sie überwiegend vergangenheitsbezogene Erklärungen von mir. Detaillierte Analysen und Einschätzungen über die künftige Börsenentwicklung gibt es nur im kostenpflichtigen Heibel-Ticker PLUS. Das Angebot für die zahlenden Abonnenten des Heibel-Ticker PLUS baue ich kontinuierlich weiter aus und komme dabei insbesondere den Wünschen meiner Kunden nach. Inzwischen bietet das Heibel-Ticker PLUS Abonnement folgende Zusätze:

INTERNET: Kundenbereich

- täglich aktuelle Einschätzungen zu den Meldungen, die unsere offenen Positionen betreffen

- einen Chart für jede offene Position, um die Kurssituation schneller zu erfassen

- die Möglichkeit, nur die 10 neuesten Kommentare zu den offenen Positionen anzeigen zu lassen.

- Sie können sich aus den empfohlenen Werten Ihr eigenes Musterportfolio zusammenstellen, um gezielter und schneller die für Sie relevanten Neuigkeiten zu sehen.

Weiterhin erhalten meine Kunden eine übersichtliche Tabelle über alle offenen Positionen mit der jeweiligen Wochenperformance sowie Performance seit Empfehlung und mit einer Übersicht über die anstehenden Aktivitäten wie Stopp Loss nachziehen oder verkaufen bzw. kaufen.

Für die besonders aktiven Anleger unter Ihnen biete ich an, die unterwöchigen Updates direkt per E-Mail an Sie zu senden und ich benachrichtige Sie im Falle von Aktionsempfehlungen (Kauf oder Verkauf) direkt per SMS auf Ihr Handy. Dabei handelt es sich um einen Zusatzdienst (Express!), den ich mit 6,25 € pro Monat berechne. Keine Angst, sämtliche Updates befinden sich natürlich dann auch nochmals in der Freitagsausgabe für die normalen PLUS-Kunden.

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Anlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Schauen Sie sich das neue Angebot einmal mit einem Schnupperangebot (6 Wochen zu 20 €) an. Es würde mich freuen, wenn ich Sie als neuen Abonnenten gewinnen kann.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis für sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stelle ich den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

05. Update beobachteter Werte

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

Dieses Kapitel bleibt den Heibel-Ticker PLUS-Abonnenten vorbehalten.

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

06. Eindrücke vom Hamburger Investorentag

Evotec, Verbio, Ströer

Fr, 11. Februar um 17:29 Uhr

Mittwoch und Donnerstag dieser Woche durfte ich am Hamburger Investorentag teilnehmen. Es waren nur wenige Teilnehmer vor Ort, da Coronabeschränkungen berücksichtigt werden mussten. Viele Investoren schalteten sich daher nur per Video dazu, die Unternehmen waren natürlich persönlich vor Ort.

EVOTEC NÄHERT SICH FAIRER BEWERTUNG

Mit großer Neugier habe ich dem Vortrag von Enno Spillner, CFO von Evotec, gelauscht. Im Anschluss hatte ich die Gelegenheit zu einem 1on1 und konnte meine drängenden Fragen im persönlichen Gespräch mit ihm klären.

Die Hamburger Evotec kenne ich seit 2014. Mein Interesse war schon immer groß, die Aktie war mir aber immer zu teuer. Damals stand die Aktie noch bei 4 Euro, zwischenzeitlich war sie auf 45 Euro geschossen, doch seit Ende vergangenen Jahres ist auch die Aktie von Evotec unter die Räder gekommen und notiert nun bei nur noch 28,30 Euro.

Auch bei Evotec gibt es mehrere Gründe für den Ausverkauf: für das Jahr 2023 wird ein Jahresumsatz von 780 Mio. Euro erwartet. Die Marktkapitalisierung von aktuell noch immer 5 Mrd. Euro zeigt sofort, dass auch bei Evotec die Zukunft gehandelt wird. Und in Zeiten der Inflation ist die Zukunft eben nicht mehr so viel wert.

In der vergangenen Woche erreichte dann noch eine echte Hiobsbotschaft das Unternehmen und die Anleger: Bayer gab bekannt, die Entwicklung eines Medikaments auf Basis des Wirkstoffes Eliapixant einzustellen. Das Nutzen/Risiko-Verhältnis des Wirkstoffs gegen chronischen Husten sei nicht ausreichend, so Bayer. Analysten von Jeffries hatten dem Medikament ein jährliches Umsatzpotential von 1,6 Mrd. USD zugeschrieben, Evotec wäre ggfls. mit einem hohen einstelligen Prozentsatz (2% - 12%, durchschnittlich 8%) daran beteiligt worden.

Schauen wir mal, was Evotec eigentlich macht. 20 große Pharmakonzerne sowie weitere 400 Biotech-Unternehmen kooperieren in der Medikamentenforschung mit Evotec. Dabei bringt Evotec eine breite, wissenschaftliche Datenbasis sowie Forschungslabore mit, während Pharmakonzerne und Biotechunternehmen Marktexpertise einbringen und Entwicklungsziele definieren. Ein Kunde von Evotec möchte also ein Medikament gegen chronisches Husten entwickeln, hat vielleicht auch eine Ahnung, auf welchem Weg das am besten gelingen kann. Doch die Entwicklung des Wirkstoffs übernimmt Evotec, finanziert wird das Ganze durch Bayer.

Ich war bislang davon ausgegangen, dass diese Entwicklungsleistung zur Kernkompetenz der Pharmakonzerne gehört. Doch Spillner überzeugte mich davon, dass die Forschung und Entwicklung inzwischen so komplex sei, dass sich kaum ein Konzern mehr leisten kann, in allen Bereichen Experten vorzuhalten. Evotec als neutraler Macher wahrt die Betriebsgeheimnisse der Kunden und steuert die Infrastruktur der Entwicklung bei. Über die Bezahlung hinaus erhält Evotec im Erfolgsfall eine Umsatzbeteiligung. Das hat zur Folge, dass Evotec nicht stupide die Aufträge ausführt, sondern kontinuierlich die eigene Datenbasis nach alternativen, ggfls. effizienteren Wegen durchforstet und gegebenenfalls auf den Kunden mit Alternativvorschlägen zugeht.

Ein tolles Konzept, insbesondere da das Risiko überschaubar ... bzw. gar nicht vorhanden ist. Evotec wird ja für die Leistung bezahlt, egal ob am Ende ein Medikament erfolgreich eingeführt werden kann, oder nicht. Ich würde diesen Teil des Geschäfts, mit dem die oben genannten 780 Mio. Euro Umsatz erzielt werden, aufgrund der hohen Gewinnmarge (20%) und der Wachstumsgeschwindigkeit von 15% mit einem KGV von 30 ansetzen. Ich komme so schnell auf eine Marktkapitalisierung von 4,5 Mrd. Euro.

Dort sind aber die Umsatzbeteiligungen für den Erfolgsfall noch nicht eingerechnet. Zudem geht Evotec bisweilen auch direkte Beteiligungen an Biotech-Unternehmen ein, von denen sie sich viel versprechen. Das "Potential" nach oben ist also groß, ... im Erfolgsfall.

Es gibt aber auch andere Überlegungen. Zum einen war das Projekt mit Bayer das am weitesten fortgeschrittene Projekt. Die Entwicklung befand sich im Übergang der klinischen Phase II in die klinische Phase III. Im Erfolgsfall wäre es das erste Mal, dass Evotec ein solches Projekt erfolgreich zu Ende bringt und es wäre der Beweis, dass das Geschäftsmodell tatsächlich einen Bewertungsaufschlag für die Erfolgsprämien (Umsatzbeteiligung) verdient.

Dieser Beweis wird nun wohl ein wenig länger auf sich warten lassen und Anleger prügelten daher die Aktie, die bereits von 45 auf 36 Euro ausverkauft war, weiter unter 29 Euro. Die Marktkapitalisierung von 5 Mrd. Euro kommt dadurch der von mir als konservativ angesetzten Bewertung von 4,5 Mrd. Euro schon ziemlich nahe.

VERBIO PROFITIERT VON REGIERUNGSWECHSEL

16 Jahre habe er warten müssen, bis mit dem Regierungswechsel endlich sinnvolle Umweltpolitik betrieben wird. Jetzt endlich sind strikte Vorgaben für Unternehmen in der Diskussion, den CO2-Ausstoß zu mindern. Und Verbio sei in der Lage, CO2-Minderungen für Unternehmen umzusetzen, so Claus Sauter, Gründer und CEO von VERBIO Vereinigte Bioenergie AG.

Er sei eigentlich Bauer, aber er wollte der Umweltverschmutzung begegnen. So schuf er Anlagen, mit denen aus Kernen (Soja, Sonnenblumen, etc.) Biodiesel erzeugt werden kann. Außerdem baute er Anlagen, die aus Getreide Ethanol erzeugen können. Ethanol, das europaweit als E10 mit bis zu 10% dem aus dem Boden geholten Benzin beigemischt werden kann. "Bis zu" bedeutet, dass derzeit etwa 7% beigemischt werden. Sollte die EU diese Quote auf 10%, also auf das maximal Mögliche erhöhen, könne er sich über 40% mehr Absatz freuen. Doch damit rechne er nicht.

Überhaupt ist der Markt für Biodiesel und Ethanol in Europa beschränkt. "Teller oder Tank" war eine Diskussion in Europa, in deren Folge festgelegt wurde, dass in Europa nur maximal 7% der erzeugten Nahrungsmittel für die Herstellung von Biodiesel oder Ethanol verwendet werden dürfen. Der Markt sei weitgehend aufgeteilt in Europa, da gebe es wenig Wachstumsphantasie, so Sauter.

In den USA sei das anders, dort baut er derzeit ein neues Werk und dort gibt es solche Beschränkungen nicht. Wachstum verspricht sich Sauter also von den USA, sowie auch von Indien. Auch dort hat Verbio bereits Produktionsstätten in Betrieb genommen.

Gleichzeitig ist sein Effizienzstreben aber noch nicht befriedigt. Denn die beiden Produktionsprozesse haben jede Menge CO2 als Abfall zur Folge. Er macht dann einfach den Deckel auf und entlässt das CO2 in die Atmosphäre. Da seine Kraftstoffe als erneuerbar gelten, stört das niemanden.

Aber man kann das CO2 auch in einen weiteren, einen dritten Produktionsprozess leiten: Mit organischen Abfällen wie "Stroh und Hühnerscheiße" (ja, das ist ein Zitat) kann man unter Zugabe von Energie - natürlich nur grüne Energie von Windrädern - Methan produzieren. Die ursprüngliche Idee war, die gasbetriebenen LKWs in Europa damit zu versorgen.

Doch die Reichweite solcher LKWs betrug nur 500 km, wenn man das Methan jedoch herunterkühlt und dadurch verflüssigt, reicht der Tank für 1.500 km. Diesen Prozess hat Verbio inzwischen am Standort Schwedt ans Laufen gebracht und so freut Sauter sich über eine saubere Leistung.

Sauber, aber teuer: Jede auf diesem Weg eingesparte Tonne CO2 kostet 400 bis 500 Euro. In den USA, erzählt Sauter, nutzen Unternehmen die CO2-Versenkung. Praktisch wie ein umgekehrtes Fracking wird das CO2 in den Boden gepumpt und ist dann weg. Kosten: 30 USD/Tonne.

Ein weiteres Beispiel nennt Sauter: VW habe in Wolfsburg ein Kohlekraftwerk durch ein Gaskraftwerk ersetzt. Gas stößt weniger CO2 aus als Kohle, umgerechnet auf die Investition habe die Tonne CO2-Einsparung rund 50 Euro gekostet.

Mit seinen 400 Euro je Tonne ist Verbio da nicht konkurrenzfähig.

Aber was nicht ist, kann noch werden: Sauter verweist auf die Kostenentwicklung im Solarbereich. Stroh und Hühnerscheiße gebe es mehr als genug, wenn die Prozesse stärkere Verbreitung finden, würden die Kosten auch sinken. Doch, so mein Eindruck, der Weg dorthin ist noch weit.

Bis dahin ist Verbio von der Politik abhängig. Die Möglichkeiten der günstigen CO2-Vermeidung seien bald ausgeschöpft. Und wenn es die Politik ernst meint mit den Klimazielen, müsse man seine Lösung stärker berücksichtigen. Der Preis der CO2-Zertifikate müsse stark ansteigen, was irgendwann seine Lösungen wirtschaftlich macht.

Wie bewertet man nun dieses Geschäftsmodell? 3,4 Mrd. Euro ist Verbio derzeit wert, bei 1,3 Mrd. Euro Umsatz ergibt sich ein KUV von 2,6. Alles über 2 ist abenteuerlich und muss durch exorbitante Wachstumsraten begründet werden.

Im laufenden Jahr rechnen Analysten mit 40% Umsatzplus, der Gewinn könnte um 80% zulegen. Na prima, könnte man denken. Doch das Wachstum ist bislang eine Eintagsfliege: Schon für 2023 befürchten Analysten einen Umsatz- und Ergebnisrückgang. Es ist derzeit noch ein Abenteuer, in den USA ein Geschäft aufzubauen. Belege für ein anstehendes Wachstum stehen noch aus. Auch beruht eben ein Großteil des Erfolges des laufenden Jahres auf politischen Entscheidungen. Und wie verlässlich die Politik ist, brauche ich Ihnen nicht zu erklären.

Phantasie ist drin, in dem Titel: Verbio ist eines der wenigen Unternehmen, die in Deutschland erneuerbare Energien erzeugen können. Die Auseinandersetzung in der Ukraine mit der Aussage des US-Präsidenten Joe Biden, er werde Nord Stream 2 beenden, wenn Russland in der Ukraine einmarschiert, sorgen für Zunder in allen Energietiteln wie Verbio. Überhaupt ist die Energiewende in Deutschland nicht unbedingt gelungen und an allen Ecken wird nach Alternativen gesucht.

Doch Verbio bietet eine sehr teure Alternative und es erfordert stringente Politik, um Verbio zum Erfolg zu verhelfen. Hmm, da muss ich noch ein wenig tiefer eintauchen, um mir eine abschließende Meinung zu bilden.

STRÖER MÖCHTE WIEDER LANGWEILIG WERDEN

Henning Gieseke, CFO von Ströer, stellte sein Unternehmen vor. In Deutschland ist Ströer der größte Anbieter von Außenwerbung. Sie kennen sicherlich die Plakate an den Hauswänden, aber vermehrt sucht Ströer auch den Weg ins Digitale. Bildschirme flimmern in der Bahn oder in Supermärkten und präsentieren Produkte, garniert mit interessanten Informationen.

Die Informationen, gerne Fakten in Form von Statistiken, liefert die unternehmenseigene Tochter Statista. Ich habe Statista hier in Hamburg kurz nach ihrer Gründung besucht: Ein kleines Team, das Informationen für Kunden zusammensucht und aufbereitet. Das Geschäftsmodell ist überaus attraktiv, da Statista, genau wie der Heibel-Ticker, das Abo-Modell fährt. Mit dem Modell werden inzwischen über 100 Mio. Euro Jahresumsatz erzielt, ein wenig mehr als ich mit dem Heibel-Ticker ;-). Wenn die 200 Mio. Euro in Sicht kommen, so CFO Gieseke, könne man darüber nachdenken, Statista aus dem Ströer-Konzern herauszulösen.

Inhaltlich klingt das sofort einleuchtend: Was will Ströer mit einem Statistik-Anbieter? Ursprünglich hatte Ströer sich gegen Amazon absichern wollen. Wenn Amazon die Welt beherrscht, dann braucht niemand mehr Außenwerbung, so die Angst. Aber dieses Szenario war übertrieben, Statista konnte die Digitalstrategie von Ströer sinnvoll begleiten, gehört aber nicht zum Kerngeschäft.

Ströer wird mit 3,9 Mrd. Euro bewertet. Statista spielt da in meinen Augen bereits eine sichtbare Rolle. Zwar steuert Statista nur ca. 6% Umsatzanteil bei, doch das Geschäft ist lukrativ und wächst wie Hulle. Bewertungstechnisch würde ich schon mal einen mittleren dreistelligen Millionenbetrag vorsehen.

Reicht das, um die Aktie von Ströer attraktiv zu machen? Für mich nicht. Ströer bietet eine attraktive Dividendenrendite von aktuell 3,1%. Das KGV 2023e steht bei 15, das Wachstum ist jedoch mau und ohne Statista vermutlich mauer. Ströer ist extrem konjunkturabhängig, in Deutschland bedeutet das eine große Abhängigkeit von der Autoindustrie. BMW hat sich entschieden, am Wochenende beim Superbowl in den USA Werbung zu schalten. Die Marke wird offensichtlich anderswo als auf den Wänden von Ströer gepflegt. Außerdem wissen Sie, dass ich der deutschen Autoindustrie derzeit ziemlich skeptisch gegenüber stehe.

Es bleibt also dabei, dass ich dankbar war, einen so detaillierten Blick in das Hamburger Unternehmen werfen zu können. Für die Aktie jedoch gilt: Vielleicht ein andermal.

WAS SONST NOCH DA WAR

Hanseyacht aus Greifswald hat mich begeistert. Das Unternehmen hat inzwischen eine Größe erreicht, die es zu einem global Player macht. Ich kann mir vorstellen, dass die Aktie in den kommenden drei Jahren ordentlich nach oben springt. Doch dann ist da noch der Großinvestor Aurelius, der 79% der Aktien hält. Entsprechend ist es für uns schwer absehbar, wie sich die Aktie entwickeln wird, wenn Aurelius mal den Ausstieg suchen sollte.

Serviceware habe ich nun endlich verstanden: Was ServiceNow für die IT-Prozesse im Unternehmen optimiert, bietet Serviceware insbesondere für Servicedienstleistungen. Die Datenbank der Antworten der Impfhotline 116117 wurde auf der Lösung von Serviceware aufgebaut. Seit dem IPO hat das Unternehmen ordentliche Wachstumsraten ausgewiesen, allerdings ist das Unternehmen mehrheitlich in der Hand der beiden Gründer und nur zu einem ganz kleinen Teil im Free Float (frei handelbare Aktien). Daher kommt dieses interessante Unternehmen für uns Privatanleger ebenfalls nicht in Frage.

Zur Erinnerung: Als Privatanleger möchten wir gerne in ein funktionierendes Geschäftsmodell investieren. Wenn ein Geschäft jedoch noch so klein ist, dass es Probleme bekommen könnte, wenn der Geschäftsführer Husten bekommt, müssen wir uns ein wenig gedulden, bis eine Mindestgröße erreicht ist.

Gründer und CEO Adi Drotleff von Mensch und Maschine kennen Sie aus meinem Salz und Pfeffer Interview vom vergangenen Sommer. 15% Wachstum über einen sehr langen Zeitraum bei stringenter Kostenkontrolle dürften auch in der Zukunft möglich sein. Das KGV 2023e von 30 ist zwar ambitioniert, aber für einen Langfristanleger ist das in meinen Augen ein interessantes Einstiegsniveau. Viel billiger wird die Aktie in der Regel nicht. Drotleff hat eine ganze Reihe von Innovationen gezeigt, mit denen sein Unternehmen auch in den kommenden Jahren der Konkurrenz voraus sein wird. Ich habe den Eindruck, sein Unternehmen ist stets bemüht, das Wachstum zu kontrollieren: Innovation und Wachstum im Gleichgewicht zu halten. Sprich: Sehr solide :-).

07. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich inzwischen zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Wöchentlich drei Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, wieder mehr Zeit für die Recherche von Themen zu haben, die ich für wichtig halte und überzeugt bin, dass dies vielen Lesern meines Börsenbriefs Mehrwert bietet. Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

Sammelklage gegen Airbus

Guten Tag Herr Heibel,

Habe von meiner Bank eine Information über eine Sammelklage gegen Airbus erhalten - was ist davon zu halten? Genaueres finden Sie auf folgender Seite weiter unten: https://drrt.com/cases/global-securities-litigation/open-cases/

Viele Grüße,

Hans-André aus Seesen

ANTWORT

Das ist ja ein alter Fall, der inzwischen geklärt ist. Natürlich gibt es da Anwälte, die unzufriedenen Aktionären versprechen, einen daraus entstandenen Schaden einzuklagen. Die Anwälte suchen nun nach Aktionären, die ihren vermeintlichen Anspruch durchsetzen wollen. Wenn sie genug Aktionäre zusammen haben, beurteilen die Anwälte, ob sich ein Prozess wirklich lohnt.

… die Bedeutung für den Kurs der Airbus-Aktie? In meinen Augen vernachlässigbar.

08. Übersicht HT-Portfolio

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Die tabellarische Übersicht bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten.

Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend. Unter „Woche“ steht die Veränderung im Vergleich zur Vorwoche. Unter „2014“ steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio. Unter „Anteil“ finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| K | – | bei Gelegenheit Kaufen, |

| NK | – | Nachkaufen |

| H | – | Halten, |

| V | – | bei Gelegenheit Verkaufen, |

| TV | – | Teilverkauf, also nicht die ganze Position |

| VL | – | Verkaufslimit, bei überschreiten eines bestimmten Kurses sollte verkauft werden |

| SL | – | Stopp Loss, bei Unterschreiten eines bestimmten Kurses sollte verkauft werden |

| TS | – | Trailing Stopp, wie SL, nur dass das Limit kontinuierlich nachgezogen wird |

Die „Gelegenheit“ zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!" insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

Value Positionen in drei Schritten aufbauen: 25%-25%-50%,

Spekulative und alternative Positionen in zwei Schrittenaufbauen: 50%-50%,

Tradingpositionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken werde ich bisweilen im Text bekanntgeben.

Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

***************** WERBUNG ***************

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

************** ENDE WERBUNG ***************

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

09. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

10. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.