H E I B E L - T I C K E R P L U S

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

17. Jahrgang - Ausgabe 14 (08.04.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/htp220410.pdf

Im heutigen Börsenbrief lesen Sie:

| 01. | Info-Kicker: US-Notenbankerinnen schüren Rezessionsangst |

| 02. | So tickt die Börse: Fleischfressende Tauben |

| - Corona | |

| - Zinsen | |

| - Deglobalisierung - local economy | |

| - Elon Musk größter Twitter-Aktionär | |

| - Wochenperformance der wichtigsten Indizes | |

| 03. | Sentiment: Vorsicht von Unterströmungen und Strudeln |

| - Interpretation | |

| 04. | Ausblick: Weiterentwicklung unseres Portfolios |

| - Weiterentwicklung unseres Portfolios | |

| 05. | Update beobachteter Werte: Flatex, Medios, Henkel VZ |

| - Flatex: Technischer Grund hält Aktie am Boden | |

| - Medios: Nachkaufen bis 28,50 EUR, Marktschwäche nutzen | |

| - Henkel VZ: Henkel VZ Kaufen als Rezessionsabsicherung | |

| 06. | Leserfragen |

| 07. | Übersicht HT-Portfolio |

| 08. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 09. | An-/Ab-/Ummeldung |

01. Info-Kicker: US-Notenbankerinnen schüren Rezessionsangst

Liebe Börsenfreunde,

In der abgelaufenen Woche erfuhr der Aktienmarkt eine Zäsur. Seit Wochen beobachten Anleger voller Schrecken die Entwicklungen in der Ukraine, da melden sich diese Woche zwei US-Notenbankerinnen zu Wort und schüren Rezessionsängste. Der DAX brach ein, konnte sich jedoch zum Ende der Woche bereits wieder fangen. Was genau dahinter steckte lesen Sie in Kapitel 02.

Wenn Sie sich anschauen, welche Aktien diese Woche ausverkauft wurden, wird Ihnen ein Muster auffallen. Welches, das beschreibe ich in Kapitel 03 im Rahmen der Sentimentanalyse. Die Anlegerstimmung ist durchaus differenziert und spiegelt die wahren Entwicklungen meiner Ansicht nach nicht wirklich wider. Unterströmungen sind schwer zu erkennen.

Der heutige Ausblick in Kapitel 04 beschäftigt sich zunächst mit der Inflation in Europa. Während die USA konsequent reagieren, schläft man in Europa noch.

Wir haben unser Portfolio bereits in den vergangenen Wochen an die veränderten Rahmenbedingungen angepasst. Auch diese Woche haben wir zwei Käufe getätigt, die diesen Wandel aufzeigen. Ich habe aufgrund der komplexen Situation unsere Portfolio-Übersicht um zwei Spalten erweitert, die das Thema Inflation und Deglobalisierung abdecken. Die Details dazu lesen Sie ebenfalls in Kapitel 04.

Da die Einstufung in Sachen Corona, Inflation und local economy je Position unseres Portfolios recht komplex ist, biete ich Ihnen, liebe Heibel-Ticker Plus-Kunden, an, am Montag um 11 Uhr im Rahmen eines Videostreams detailliert auf die jeweiligen Beweggründe entsprechender Einstufungen einzugehen. Lassen Sie mich - gerne über Twitter an @StephanHeibel - wissen, ob Sie an einer solchen Veranstaltung Interesse haben. Natürlich würde ich den Stream dann aufzeichnen und im Anschluss auch denjenigen Kunden zugänglich machen, die keine Zeit hatten.

Apropos Twitter: Elon Musk ist nun größter Einzelaktionär bei Twitter. Ich habe die Hoffnung, dass er Twitter aus seinem Dornröschenschlaf erwecken kann. Was er vorhaben könnte, habe ich in Kapitel 02 kurz angedeutet - Sie müssen nur seinen Twitter-Feed folgen ;-).

Die heutigen Updates enthalten zwei Kaufempfehlungen, sowie eine ausführliche Erklärung einer Collar-Optionsstruktur, mit der der Kurs von Flatex seit einigen Wochen in einem Seitwärtskanal gehalten wird.

Die heutigen Leserfragen beschäftigen sich mit den Themen 5-Wochensentiment von animusX, Bewertungsansatz von BioNTech, das Stagnationsgespenst und fehlende Kabelbäume aus der Ukraine für die Autoindustrie.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Fleischfressende Tauben

CORONA

What a difference a day makes, schrieb ich vor kurzem. Was an einem Tag wie ein edler Schwan über das Wasser gleitet, entpuppt sich nur einen Tag später manchmal als hässliches Entlein. Während ich beispielsweise am Montag dieser Woche händeringend nach Kaufkandidaten Ausschau hielt, weil der DAX kontinuierlich aufwärts klettert und aus mir (noch) nicht eingängigen Gründen alle Gefahren der Gegenwart in übertriebenem Maße in den Aktienkurse enthalten zu sein scheinen, war es am Dienstag plötzlich zu spät, Positionen aus unserem Portfolio zu verkaufen, weil der DAX um 2% einbrach und die westliche Welt auf eine Rezession zusteuert.

Sie dürfen mir glauben, dass ich unsere Investmententscheidungen nicht ad hoc und aus dem Bauch heraus treffe. Die Entscheidungsfindung ist ein Prozess, um den Sie mich sicherlich nicht beneiden würden, wenn Sie tiefere Einblicke darin erhielten. Je besser ich die Märkte "kenne", desto mehr Eventualitäten kann ich berücksichtigen und folglich gibt es IMMER unzählige Zweifel, egal, welche Entscheidung ich gerade zu treffen versuche. Und in turbulenten Börsenphasen sehen manchmal Entscheidungen des einen Tages am nächsten Tag völlig falsch aus.

Sie haben als Privatanleger die Freiheit, Ihre Entscheidung zu ändern und das Gegenteil dessen zu tun, was Sie am Vortag noch taten. Ich habe den Nachteil, dass ich meine Entscheidung öffentlich begründet habe. Wenn ich nun die Entscheidung umstürze, brauche ich gute Gründe.

Am einfachsten lassen sich gute Gründe anführen, wenn "alle" auf den Fehler hereingefallen sind. In der Masse gehen solche Fehler unter. Daher finden Sie bei Finanzjournalisten überwiegend Argumente, die schon bekannt und akzeptiert sind. Liegt man da falsch, dann lagen alle falsch und dafür macht einem keiner einen Vorwurf.

Wenn man jedoch, so wie ich, besser sein möchte als "alle", dann muss man auch mal eigene Entscheidungen treffen. Entscheidungen, die gegen den Mainstream stehen. Das sollte man sich sehr gut überlegen, denn wenn man dann falsch liegt, ist die Häme, insbesondere die Häme der Mainstream-Journalisten, groß.

Womit ich bei unserem Gesundheitsminister Karl Lauterbach bin: Er ist in meinen Augen derzeit der einzige Bundespolitiker, der seine Entscheidungen auf Basis seines eigenen Wissens und Gewissens trifft. Das wissen wir, seit er als einziger auf dem Gruppenfoto der SPD mit 60 Genossen eine Gesichtsmaske, wie bundesweit vorgeschrieben, trug. Lauterbach schert sich nicht um den Mainstream, er entwickelt eine eigene Überzeugung und handelt danach.

Das ist ihm hoch anzurechnen. Noch höher ist ihm anzurechnen, Fehler einzugestehen und zu korrigieren. Sein Irrweg in Sachen Isolation wird in diesen Tagen ausgeschlachtet, als hätten es alle anderen besser gewusst. Dabei ist die Liste der Mainstream-Fehlentscheidungen im Laufe der Corona-Pandemie lang.

Jeden Tag sitze ich vor den "Fakten" der Finanzwelt und bilde mir eine Meinung. Wenn es was zu berichten gibt, schreibe ich ein Update oder nehme das Thema in die Freitagsausgabe. Da ich großen Wert darauf lege, dass Sie im Heibel-Ticker nicht den Mainstream lesen, können Sie davon ausgehen, dass der Herr Zweifel einen festen Arbeitsplatz direkt auf meinem Schoß hat. Aus diesem Grund fühle ich mich heute veranlasst, Karl Lauterbach in Schutz zu nehmen: Endlich mal jemand, der mit Fachkompetenz nach Lösungen sucht. Gesteht ihm mindestens so viele Fehler zu, wie der Mainstream an eigenen Fehlern zu vertuschen versucht.

ZINSEN

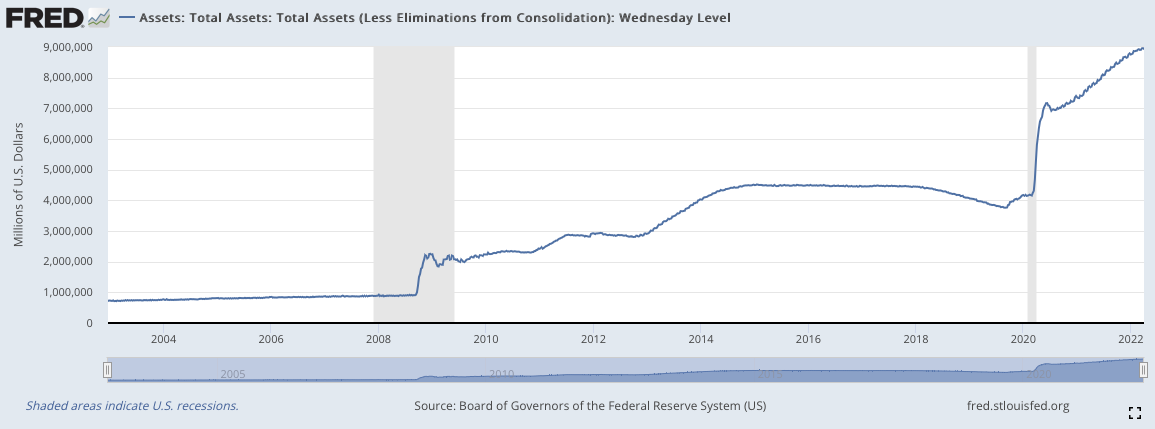

Am Dienstag meldeten sich zwei US-Notenbankmitglieder zu Wort. Label Brainard, bekannt als Taube (Tauben stehen für eine lockere Geldpolitik), sprach über die "höchste Priorität, die Inflation zu bekämpfen", indem die Notenbankbilanz mit "hoher Geschwindigkeit" geschrumpft wird. Die Präsidentin der San Francisco Notenbank Mary Daly verglich eine hohe Inflation mit der Arbeitslosigkeit, beides sei "gleich schädlich" für Arbeitnehmer der unteren Einkommensklassen.

Abbildung 1: US-Notenbankbilanz: Verzehnfachung in 20 Jahren

Durch das Ankaufen von Staatsanleihen, seit vielen Jahren sogar auch von Unternehmensanleihen wurde die Notenbankbilanz massiv ausgeweitet. Staaten und Unternehmen können sich dadurch günstige Kredite holen, ohne auf die Preisbildung am freien Markt angewiesen zu sein. Selbst bei Fälligkeit der Anleihen brauchte man sich in der Vergangenheit keine Sorgen machen, denn man konnte sie einfach durch eine neue Anleihe ersetzen. Die Fed hat einmal eingegangene Anleihekäufe im Volumen beibehalten.

Für das laufende Jahr werden nach der ersten Zinserhöhung im März bis zu sechs weitere Zinserhöhungen erwartet. Manche Volkswirte erwarten sogar große Zinsschritte, also eine Anhebung nicht nur um 0,25%, sondern gleich um 0,5%. In den vergangenen Wochen fand geradezu ein Wettlauf der Erwartungsanpassungen statt. Parallel zu den hohen Inflationsraten wurden die Zinserwartungen kontinuierlich nach oben geschraubt.

Bis in diesen Monat hinein erfolgte auch eine monatliche Ausweitung der Anleihekäufe. Ursprünglich war das Ende dieser Ausweitungen für diesen Herbst angekündigt, aber aufgrund der starken Inflationsentwicklung wurde das Ende dieser Anleihekäufe auf diesen Monat vorterminiert.

Mit der Aussage vom Dienstag hat die Fed nun sogar angekündigt, dem Markt auch über die Anleihekäufe Liquidität zu entziehen. Mit anderen Worten: Bei fällig werdende Anleihen wird die Fed künftig auf die Rückzahlung pochen. Eine Folgeanleihe wird also nicht mehr akzeptiert, der Staat und die Unternehmen müssen sich fortan über den freien Kapitalmarkt refinanzieren.

Es handelt sich also um eine weitere Verschärfung aus dem restriktiven Instrumentenkasten der Notenbank. Und für diejenigen, die ihre Zweifel haben, ob die Fed solche Schritte denn auch umsetzen könne, wenn der Arbeitsmarkt und/oder die Konjunktur darunter leiden, wird bereits die Information mitgegeben, dass die Eindämmung der Inflation wichtiger sei als eine eventuelle Arbeitslosigkeit oder Rezession.

Die US-Notenbank hat ein doppeltes Mandat: Geldwertstabilität und Arbeitsmarkt. Sie muss beide, sich oftmals gegenläufig bedingende Märkte optimieren. Bei einer Arbeitslosenquote von nur noch 3,6% hat sie reichlich Spielraum für Maßnahmen zur Wahrung der Geldwertstabilität.

Eine Konjunkturschwäche oder auch ein fallender Aktienmarkt werden in Kauf genommen.

Brainard und Daly sind zwei Tauben. Der Umstand, dass gerade diese beiden so falkenhaft agieren (Falken stehen für eine restriktive Geldpolitik), gibt den Aussagen um so mehr Gewicht. Die Falken in der Notenbank brauchen nicht erst überzeugt zu werden, jetzt sind sogar die Tauben für restriktivste Maßnahmen.

DEGLOBALISIERUNG - LOCAL ECONOMY

Sie erinnern sich sicherlich, Ende letzten Jahres habe ich den Russland-Ukraine Konflikt als eines der vier wichtigen Themen für das Jahr 2022 benannt, sowie auch den China-Taiwan Konflikt. Inzwischen hat Russland die Ukraine überfallen und China schaut sich das Ganze an, ohne die eigene Neutralität zu gefährden. Neutralität bedeutet für China, man steht an der Seite Russlands, ohne es in seinem Krieg zu unterstützen. Man steht an der Seite der westlichen Sanktionen, ohne sie voranzutreiben. Bei der Abstimmung über den Ausschluss Russlands aus dem UN-Menschenrechtsrat stimmte China für Russland und damit gegen den Westen. Nur knapp die Mehrheit aller Staaten stimmte für den Ausschluss, ein großer Teil enthielt sich.

Ich habe den Eindruck, dass sich hier ein Gegengewicht zum Westen, grob gesagt bestehend aus Europa, den USA, Kanada, Australien, Neuseeland, Südkorea und Japan, bildet, das die eigene Entscheidung nicht in Abhängigkeit vom Ukraine-Krieg trifft, sondern eher die Gunst der Stunde nutzt, den Westen in seine Schranken zu weisen.

Mit der Globalisierung und der Effizienzsteigerung hat sich der Westen über Jahre in der ganzen Welt nicht nur Freunde gemacht. Kulturen, die mit den atemberaubenden Effizienzsteigerungen des Westens nicht Schritt halten konnten, konnten die Früchte der Globalisierung nicht ernten. Effizienz allein ist kein moralisches Ziel, wie wir auch an der Energieabhängigkeit Deutschlands heute ablesen können.

Somit müssen wir uns vermutlich auf eine Phase einstellen, in der die Globalisierung der vergangenen Jahrzehnte teilweise wieder etwas zurückgenommen wird. Deglobalisierung könnte man das nennen, oder local economy. Wir haben unser Portfolio auf diese Entwicklung hin angepasst. Ich fürchte, diese Entwicklung wird uns einige Jahre begleiten.

ELON MUSK GRÖSSTER TWITTER-AKTIONÄR

Abbildung 2: Elon Musk raucht Drogen während eines Radio-Interviews

"Twitters nächstes Aufsichtsratsmeeting wird erleuchtet sein", postet Elon Musk, nachdem er seinen Einzug in den Aufsichtsrat von Twitter bekannt gab. Das Bild zeigt ihn beim Rauchen einer Tüte im Rahmen eines Radio-Interviews. Die Veröffentlichung dieses Bildes führte vor einigen Jahren zu einem heftigen Kurssturz bei Tesla, da ihm die nötige Reife zur Führung eines Weltkonzerns abgesprochen wurde.

Twitter ist diese Woche um 25% angesprungen. Elon Musk hat bekannt gegeben, knapp 10% der Twitter-Anteile gekauft zu haben. Damit ist er nunmehr größter Einzelaktionär von Twitter, weit vor Gründer Jack Dorsey mit 2,5%.

Ich persönlich bin begeistert von diesem Schritt. Kurz zuvor hat Elon Musk auf seinem Twitter-Kanal eine Umfrage gestartet, ob sich Twitter an die Redefreiheit in einer Demokratie hält. 70% haben mit "Nein" gestimmt. Er fragte auch, ob Twitter in ein open source Projekt umgewandelt, sowie ob die nachträgliche Bearbeitung eines Tweets ermöglicht werden solle.

Twitter war eine Revolution: Kein anderer Kommunikationskanal ermöglicht so leicht den direkten Draht von neuen Informationen zu den interessierten Lesern. Über die Zeit wurde dieser Kanal mehr und mehr missbraucht: Von Bots, von unqualifizierten, in der Regel anonymen Nutzern, von Spammern, etc. Twitter, geführt von Jack Dorsey, der seine Energie jedoch für sein zweites Unternehmen Square (heute Block) verwendete, adressierte diese Probleme stets offen, fand jedoch keine Lösungen.

Elon Musk gehört zu den prominentesten Twitter-Nutzern. Mit 81 Mio. Followern erreicht er fast die ganze Welt. Er hat meiner Einschätzung nach durchaus gute Ansätze, wenn es um die Weiterentwicklung von Twitter geht. Über Jahre ist nichts Nennenswertes passiert. Ich wünsche ihm viel Erfolg, denn die Idee des direkten Drahtes finde ich nach wie vor für revolutionär gut.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

WOCHENPERFORMANCE DER WICHTIGSTEN INDIZES

| INDIZES | 7.4.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 34.883 | 0,9% | -4,0% |

| DAX | 14.284 | -1,1% | -10,1% |

| Nikkei | 26.986 | -2,5% | -6,3% |

| Shanghai A | 3.408 | -0,9% | -10,6% |

| Euro/US-Dollar | 1,09 | -1,5% | -4,1% |

| Euro/Yen | 135,25 | 0,0% | 3,4% |

| 10-Jahres-US-Anleihe | 2,72% | 0,36 | 1,21 |

| Umlaufrendite Dt | 0,58% | 0,10 | 0,86 |

| Feinunze Gold | $1.940 | 1,1% | 6,3% |

| Fass Brent Öl | $101,22 | -3,2% | 28,5% |

| Kupfer | $10.302 | 0,4% | 6,3% |

| Baltic Dry Shipping | $2.061 | -12,6% | -7,0% |

| Bitcoin | $42.936 | -7,7% | -8,6% |

03. Sentiment: Vorsicht von Unterströmungen und Strudeln

Ein erneuter Ausverkauf konnte den DAX nicht auf neue Tiefs führen. Der Ausverkauf erfasste auch nicht den gesamten Aktienmarkt, sondern konzentrierte sich auf die Highflyer der Corona-Pandemie. Die Logistik-Branche gab 5,3% ab, Rohstoffaktien brachen um 3,4% ein. Techsektor und Industrieunternehmen mussten durchschnittlich 2,5% abgeben. Wochengewinner waren die defensiven Versorger mit +3,4%, gefolgt von Gesundheitsaktien und Finanztiteln mit durchschnittlich je +0,2%.

Weder erreichte der DAX ein neues Tief, noch erreichte der Volatilitätsindex des DAX (VIX) ein neues Hoch. Nüchtern betrachtet muss man feststellen, dass die Schwankungsintensität nachlässt, man nennt das dann Seitwärtskonsolidierung unter hohen Schwankungen.

Bei unseren Umfrageteilnehmern erzeugte der Wochenverlauf erneut ein deutliches Unbehagen. Das Anlegersentiment ist auf -2,4 gefallen und zeigt eine moderate Niedergeschlagenheit unter den Anlegern an. Extremwerte beginnen aber erst ab -4.

Bei der Verunsicherung sieht es ähnlich aus, der Wert von -1,9 spiegelt die Verunsicherung wider, ist jedoch noch weit entfernt von extremer Verunsicherung.

So wie die Zukunftserwartung in der Vorwoche bei steigenden Kursen verschwand (von 1,1 auf -0,4), so ist sie jetzt auf dem niedrigeren Kursniveau wieder zurückgekehrt (zurück auf 1,0). Dabei gab der DAX im Wochenvergleich nur 1,3% ab.

Die Investitionsbereitschaft ist ebenfalls wieder angestiegen und zeigt mit einem Wert von 2,7 schon wieder ein recht hohes Niveau an. Auch hier gibt es keine Extremwerte, doch noch vor zwei Wochen war die Cashquote niedrig. Seither ist sie nur moderat angestiegen, es gibt also noch Potential.

Das Euwax-Sentiment der Privatanleger notiert derweil bei -7,5 und weist auf eine sehr hohe Absicherungsneigung. Aktuell ist es Anlegern wichtiger, sich gegen weitere Verluste abzusichern, als an gegebenenfalls steigenden Kursen zu partizipieren.

Ganz ähnlich sieht es bei den institutionellen Anlegern aus, die sich über die Eurex absichern. Das Put/Call-Verhältnis von 1,9 zeigt nach wie vor ein stärkeres Interesse an Put-Absicherungen als an Call-Spekulationen. Doch die Extremwerte aus dem März, als das Verhältnis über 5 sprang, sind nicht mehr zu sehen.

Auch in den USA sind die Put-Absicherungen rückläufig, das Put/Call-Verhältnis der CBOE ist auf ein neutrales Niveau zurückgefallen.

US-Fondsanleger haben ihre Investitionsquote weiter auf 83% hochgefahren. Damit hat auch hier eine Normalisierung stattgefunden, nachdem zum Kriegsausbruch kurzzeitig nur 30% der Fondsmittel investiert waren.

Das Bulle/Bär-Verhältnis der US-Privatanleger steht bei -17%, Bären dominieren. Noch vor einer Woche hatten die Bullen kurzfristig wieder Oberwasser, doch der dadurch signalisierte Optimismus war sehr kurzlebig.

Der technisches Angst und Gier Indikator des S&P 500 notiert mit einem Wert von 48 weiterhin im neutralen Bereich.

INTERPRETATION

Es war ein heftiger Tiefschlag, dass die beiden Tauben unter den US-Notenbankern plötzlich eine harte Linie vertreten. Zwischen den Zeilen der Ausführungen von Label Brainard und Mary Daly haben Anleger gelesen, dass die Inflationsbekämpfung oberste Priorität hat, dafür nimmt man selbst eine Rezession in Kauf. Kein Wunder, dass hoch bewertete Aktien ausverkauft wurden, Value-Aktien konnten sich gut halten.

Nun haben wir als Anleger über mehrere Jahrzehnte gelernt, dass Wachstum letztlich lukrativer ist als Value. Dividenden spielten in den vergangenen Jahrzehnten nur eine Nebenrolle, die Giganten unserer Zeit heißen Apple, Amazon, Alphabet und Microsoft. Doch diese Aktien möchte nun niemand mehr haben.

Abbildung 3: Kästchen je Marktkapitalisierung, Farbe ja Wochenperformance

Quelle: S&P 500 Performance-Teppich

Je größer der Verlust in dieser Woche, desto höher die Marktbewertung. Microsoft und Apple notieren beispielsweise auf einem KGV 2023e von 30, Alphabet von 25. Für Amazon wird sogar ein KGV von 60 aufgerufen.

Auf der anderen Seite profitierten defensive Titel aus der Gesundheitsbranche, dem Einzelhandel und der Versorger.

Schauen Sie mal in Ihr eigenes Portfolio: Defensive Titel dürften in der Minderheit sein. Wachstumstitel haben seit Jahren die Titelseiten dominiert. Daher fühlte sich der Ausverkauf in der abgelaufenen Woche so schmerzhaft an, obwohl viele andere Titel, die teilweise sogar in Vergessenheit geraten sind, stark zulegten.

So haben wir auch in unserem Anlegersentiment diese Woche ein gemischtes Bild, wobei die Aktionäre der Wachstumsunternehmen die Stimmung dominieren, sie sind niedergeschlagen.

Gleichzeitig hoffen sie nach dem Ausverkauf darauf, dass - wie in den vergangenen Jahrzehnten immer - ihre Lieblinge die erlittenen Verluste mindestens ausgleichen.

Nach den Reden von Brainard und Daly bin ich mir da jedoch nicht mehr so sicher. Das Enttäuschungspotential steckt also auch nach dem Ausverkauf noch immer bei den Wachstumsaktien, während Kursanstiege der defensiven Titel weitgehend unbeachtet bleiben.

Die hohe Verunsicherung bei gleichzeitig wachsendem Optimismus spiegelt diesen Gezeitenwechsel am besten wider. Wellen, Strudel und Unterströmungen können gefährlich werden. Ich würde für die kommenden Wochen nur sehr vorsichtig anlegen und vorzugsweise auf defensive Aktien setzen. Welche Titel das sind, können Sie unserem Heibel-Ticker Portfolio und unserer Einkaufsliste entnehmen.

04. Ausblick: Weiterentwicklung unseres Portfolios

In den USA wurden diese Woche die Alarmglocken angeworfen: Die Inflation lässt sich nur durch ein entschiedenes Vorgehen einfangen. Seit einem halben Jahr wird die US-Geldpolitik beinahe im Monatsrhythmus weiter verschärft, dennoch werden Monat für Monat weiter anspringende Inflationsraten verzeichnet.

In Europa schläft die Notenbank. Dabei ist die Entwicklung hier nicht viel besser.

Abbildung 4: Inflationsentwicklung in der EU, aktuell 5,9%

Quelle: Inflation Dashboard der EZB

Trotzdem spricht die EZB noch immer von einem symmetrischen Inflationsziel um 2% und erachtet erste Schritte vor Jahresende als nicht notwendig.

Während Anleger in den USA also Angst davor haben, die Notenbank könne die Wirtschaft in eine Rezession stürzen, fürchten Anleger in Europa, die Notenbank könne die Inflation verschlafen.

Da Deutschlands Aktienmarkt in der Regel im Kielwasser der USA schwimmt, inklusive aller Reibungsverluste, gehe ich davon aus, dass wir die Entwicklung, die wir derzeit in den USA sehen, auch hier in Europa erleben werden. In den USA war diese Woche der Unterschied zwischen Wachstums- und defensiven Aktien klar zu sehen. In Deutschland ebenfalls, obwohl wir nach wie vor eine ultralockere Geldpolitik haben.

Damit haben wir in Europa die Zutaten für eine Stagflation: Die Inflation bekämpfen wir gar nicht erst, allerdings könnte uns eine ordentliche Konjunkturschwäche ereilen. Nicht nur aufgrund der Energieversorgungsprobleme, sondern auch dann, wenn die USA hausgemachte Konjunkturprobleme bekommen.

Es gibt allerdings auch Hoffnung :-). Ursächlich für die Inflation sind in erster Linie die angesprungenen Rohstoffpreise. Die Preissprünge vom Februar und März haben sich im April bislang nicht fortgesetzt (Getreide, Soja) und vereinzelt sind schon wieder rückläufige Preise zu sehen (Öl, Kupfer).

Nun kommt es darauf an, ein Überspringen der angestiegenen Rohstoffpreise auf weitere Bereiche frühzeitig zu verhindern. Viele Produzenten geben inzwischen die höheren Einkaufspreise an ihre Kunden weiter. Bei den Lohnverhandlungen spielen auch die Erwartungen eine wichtige Rolle. In den USA wurde ein klares Signal gesetzt, dass solche Entwicklungen nicht erwünscht sind. Die Notenbank werde alles tun, um die Inflation einzudämmen, selbst wenn negative Begleitentwicklungen für Arbeitsmarkt und Konjunktur dabei abfallen. Diese Konsequenz wird bei Produzenten den Druck zu Preiserhöhungen mildern, Lohnsteigerungen werden sich schwerer durchsetzen lassen.

Um ehrlich zu sein: Ich finde das ganz gut, wie das in den USA derzeit läuft.

Für die weitere Entwicklung in Europa und insbesondere in Deutschland fehlt mir derzeit die Phantasie, aber ich lasse mich gerne überraschen.

WEITERENTWICKLUNG UNSERES PORTFOLIOS

Sie haben es in den vergangenen Wochen bereits bemerkt, ich bin dabei, unser Portfolio auf solide Füße zu stellen. Dabei möchte ich eine möglichst gute Diversifizierung nach Branchen, nach Regionen und nach Unternehmensreife realisieren.

Bei der Branchenauswahl habe ich die 160 Titel der verschiedenen DAX-Familien in 12 Branchen gepresst. Wenn wir nun auf eine Zeit der schwächeren Konjunktur zulaufen, sind konjunktursensible Titel nicht gefragt: Logistik, Industrie und Autos haben in unserem Portfolio derzeit also nichts zu suchen.

Dann gibt es wiederum einzelne Branchen, die mit einer Sonderkonjunktur gesegnet sind: Die Chipindustrie sehe ich in einer solchen Situation. Nicht nur die weltweite Chipknappheit hat Unternehmen gezwungen, ihre Lieferanten breiter aufzustellen. Sondern auch die geopolitischen Spannungen führen derzeit dazu, dass strategisch wichtige Produkte im Inland produziert werden sollen. Dazu gehören auch Chips.

Bei der geographischen Diversifizierung schaue ich mir auch an, wie international ein lokales Unternehmen aufgestellt ist. Da ich in Folge des Ukraine-Krieges eine teilweise Rückentwicklung der Globalisierung fürchte, würde ich derzeit Unternehmen mit lokalem Geschäft ein besonderes Gewicht geben. Ich habe daher in unserer tabellarischen Übersicht eine Spalte "le" für "local economy" eingeführt. Positionen mit einem + sind lokal ausgerichtet, international abhängige Geschäftsmodelle haben ein - bekommen.

Die Unternehmensreife berücksichtige ich durch die Untergliederung zwischen Dividendentitel, die meist bei reiferen Unternehmen zu finden sind, und Wachstumstiteln, die eher junge Unternehmen enthalten.

Die Spalte C19 für Covid_19 kennen Sie, die gibt es bereits seit zwei Jahren. Dort habe ich jede Position daraufhin eingeschätzt, ob die Pandemie dem Geschäfts nutzt (+) oder schadet (-).

Neben "le" ist auch die Spalte "%" neu. Dort untersuche ich die Unternehmen hinsichtlich ihrer Fähigkeit, auf die Inflation zu reagieren. Wer Preissteigerungen problemlos an seine Kunden durchreichen kann, bekommt ein +. Unternehmen, die jedoch auf gestiegenen Rohstoffkosten sitzenbleiben, erhalten ein -. Hier wird also die Frühphase einer höheren Inflation bewertet.

Später können wir diese Spalte dann neu definieren und die Aktionen der Notenbanken einbeziehen. Es ist ein Unterschied, ob die Inflation hoch ist, oder ob der Realzins hoch ist. BB Biotech wird gleich mehrfach unter steigenden Zinsen leiden: Zunächst werden die Beteiligungsgesellschaften, alles junge Biotech-Startups, im Umfeld steigender Inflation weniger wert, weil deren für die Zukunft erwarteten Gewinne stärker auf die Gegenwart abdiskontiert werden müssen. Später werden sich dann auch noch die Finanzierungsbedingungen für die forschenden Biotech-Startups verteuern, wenn das Zinsniveau durch die Notenbanken nach oben bewegt wird. Und schließlich wird, sollte es dann tatsächlich zu einer Konjunkturverlangsamung oder gar Rezession kommen, niemand mehr Geld in die Forschung stecken.

Die Übersichtstabelle wird dadurch ziemlich komplex.

Haben Sie Interesse, dass ich die Tabelle einmal ausführlich mit Ihnen bespreche? Wenn Sie möchten, würde ich dazu am Montag um 11 Uhr einen Videostream anbieten, in dem ich dann die wesentlichen Punkte je Position bespreche und hoffentlich nicht mehr als 45 Minuten benötige ;-). Wenn sich genügend von Ihnen melden, am liebsten über Twitter (@StephanHeibel), werde ich Ihnen am Montag früh einen entsprechenden Link zusenden. Natürlich wird das Video dann auch anschließend für alle verfügbar gemacht, die den Termin nicht wahrnehmen können.

Lassen Sie mich abschließend noch ein wenig jammern: Natürlich hätten wir vor dem Ausverkauf dieser Woche mehr verkaufen können. Und wenn der DAX am Montag wieder ansteigen sollte, dann werde ich mich auch wieder ärgern, dass wir unsere Cash-Position diese Woche von über 20% auf "nur" 15% und nicht stärker gesenkt haben. Nur so fühlt sich Herr Zweifel auf meinem Schoß wohl.

Mit etwas Abstand jedoch haben wir die vergangenen Wochen recht gut gemeistert. Immerhin haben wir diszipliniert steigende Kurse zum Verkauf, und den Ausverkauf zum Einkauf genutzt, obwohl der innere Impuls stets das Gegenteil verlangt. So betrachtet gehe ich nun zufrieden ins Wochenende und hoffe, Sie schaffen das auch.

05. Update beobachteter Werte: Flatex, Medios, Henkel VZ

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de -> Portfolio -> 10 neueste Einträge. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Flatex

Technischer Grund hält Aktie am Boden

Mi, 06. April um 11:49 Uhr

"Der Markt hat immer Recht", lautet ein beliebtes Sprichwort, dass ich im Heibel-Ticker jedoch nutze. Ich habe zu viel gesehen und weiß daher, dass "der Markt" - wer auch immer das sein soll - auch mal falsch liegt. Ziemlich oft sogar. Ich habe für Sie am Beispiel von Flatex ausführlich aufgearbeitet, wie so etwas passieren kann.

Vielleicht ist Ihnen auch schon aufgefallen, dass die Aktie von Flatex seit dem vergangenen Herbst zwischen 18 und 22 Euro pendelt. Es gibt einen technischen Grund dafür, warum die Aktie weder nach oben, noch nach unten ausbricht. Das ist zwar nicht ganz einfach, aber wir schauen uns die Situation mal Schritt für Schritt an, dann sollte es verständlich sein.

Durch die Übernahme von DeGiro in der zweiten Jahreshälfte 2020 wurde unter anderem ein DeGiro-Großaktionär zu einem Flatex-Großaktionär. Im Rahmen einer solchen Transaktion werden die Aktien von Großaktionären in der Regel mit einer Sperrfrist versehen, der Großaktionär kann für eine bestimmte Zeit (vielleicht ein oder drei Jahre) seine Aktien nicht verkaufen. Nicht zufällig sind seither 8,55% der ausstehenden Flatex-Aktien mit einem sogenannten „Collar“ (Bandbreite) abgesichert.

COLLAR STRUKTUR

„Abgesichert“ heißt in diesem Fall, dass ein holländischer DeGiro-Aktionär, der nun plötzlich deutsche Flatex-Aktien im Depot hat, seine neue Position nach oben und unten absichert. Nach unten durch den Kauf eines Put-Scheines mit einem bestimmten Ausführungskurs. Sagen wir mal, Flatex pendelt so um die 20 Euro. Da möchte der holländische Aktionär seine Position vielleicht bei 16 Euro absichern. Er kauft also einen Put mit einem Strike-Preis von 16 Euro. Sollte der Kurs von Flatex unter 16 Euro fallen, hat der holländische Aktionär die Möglichkeit, seine Position zu 16 Euro zu verkaufen.

Also egal wie tief die Aktie fallen sollte, er wird sie immer zu 16 Euro los.

Sollte die Aktien nicht unter 16 Euro fallen, verfällt der Put-Schein. Der holländische Aktionär bleibt auf den Kosten, die er für den Put bezahlt hat, sitzen. Je nach Laufzeit sind das bei einem Jahr bspw. rund 20 Cent je Aktie.

Institutionelle Anleger oder Großaktionäre mögen solche Kosten nicht und versuchen, diese Kosten anderswo wieder reinzuholen. Beispielsweise durch den Verkauf eines Calls auf die gleiche Position. Wenn ein Call mit ähnlicher Laufzeit und einem Ausführungskurs von 24 Euro verkauft wird, kostet das ebenfalls rund 20 Cents je Aktie. Bei diesem Geschäft bekommt der holländische Großaktionär die Call-Kosten, da er der Verkäufer ist.

Somit hat der holländische Großaktionäre nun einen Collar gestrickt: Sein maximaler Verlust beträgt 4 Euro im Falle eines Kurssturzes von 20 auf 16 Euro. Sein maximaler Gewinn beträgt ebenfalls 4 Euro im Falle eines Kursanstiegs von 20 auf 24 Euro. Die Kosten für die Put-Absicherung hat er mit den Einnahmen aus dem Call-Verkauf gedeckt.

SINN DER COLLAR STRUKTUR

Sie werden sich nun fragen, warum ein Großaktionär solche Strukturen aufbaut. Dieser Punkt war auch mir lange Zeit nicht klar. Die Antwort, die mir CFO Mo Chahrour gab, ist so einfach wie einleuchtend: Die Aktienposition kann zu 16 Euro je Aktie beliehen werden, wenn eine solche Collar-Struktur besteht. Dank dieser Put und Call Struktur ist dem Großaktionär ja eine Einnahme in Höhe von 16 Euro je Aktie gesichert. Also kann er seine Aktienposition für einen Kredit, bspw. einen Aktienkredit, in Höhe von 16 Euro je Aktie verwenden.

Ohne die Collar-Struktur dürfen Aktien nur zu 50% beliehen werden. Für den Großaktionär ist das ein täglich wechselnder Wert, der sich entsprechend den Kursschwankungen der Flatex-Aktie bewegt. Sowas bringt Unruhe in ein aktiv gemanagtes Portfolio, das durch Aktienkredite gehebelt ist.

GEGENPOSITION DER BANK

Woher weiß ich eigentlich, dass 8,55% der Flatex-Aktien mit einer solchen Collar-Struktur versehen sind? Nun, das hat sich herumgesprochen. Den Beweis liefert eine Meldung von Morgan Stanley vom 10. März. Morgan Stanley ist offensichtlich die Bank, die dem Großaktionär diesen Collar ermöglicht. Morgan Stanley bildet die entsprechenden Gegenpositionen.

Da bei diesem Geschäft die einschlägigen Meldeschwellen überschritten wurden, veröffentlicht Morgan Stanley seine entsprechenden Gegenpositionen. Zuletzt am 10.3., siehe hier:

http://irpages2.eqs.com/websites/newsfeed/German/99/detail-page.html?newsID=2212791&companyToken=5700e431-556c-461f-929a-6264211ada76

Dort steht unter Punkt 7.b2, dass Morgan Stanley für 8,55% der Flatex-Stimmrechte Call-Optionen sowie 8,55% Put-Optionen hält. Unter Punkt 10 wird dazu erläutert, dass es sich um eine „Collar-Transaktion“ handelt.

Die Positionen wurden nicht erst im März aufgebaut, es gibt eine Reihe älterer Meldungen. Die hier verlinkte Meldung gibt nur den aktuellen Stand wider.

DELTAHEDGING

Wenn Morgan Stanley also die Gegenposition für den Collar des Großaktionärs einnimmt, dann werden die Calls gekauft und die Puts verkauft. Nun hat Morgan Stanley dem Großaktionär also ermöglicht, seinen Verlust auf 4 Euro je Aktie zu begrenzen, gleichzeitig ist der Gewinn aber auch bei 4 Euro je Aktie gedeckelt. Morgan Stanley möchte wird nun für die Dauer dieser Collar-Struktur möglichst keine Verluste einzufahren. Man nennt das Delta-Hedging. Jede Kursbewegung, die stattfindet, führt zu Bewertungsänderungen. Vielleicht schafft es Morgan Stanley sogar, durch Eigenhandel einen kleinen Gewinn zu erzielen.

Jetzt müssen Sie aufpassen, dass sich keine Knoten in Ihrem Kopf bilden.

Um die folgenden Überlegungen zu verstehen, müssen wir eine Annahme machen: Die 8,55% der ausstehenden Flatex-Aktien lassen sich zu einem Preis von 16 Euro wesentlich leichter umplatzierten als zu einem Preis von 24 Euro. Folglich wird sich Morgan Stanley wesentlich stärker absichern, wenn der Kurs in Richtung 24 Euro läuft, und diese Absicherung wieder verringern, wenn die Aktie Richtung 16 Euro fällt.

Wenn die Aktie nun in Richtung 24 Euro steigt, dann läuft der Call Gefahr, seinen Strike-Preis zu erreichen. Bei 24 Euro würde der Call fällig, den der Großaktionär von Flatex an Morgan Stanley verkauft hat. Morgan Stanley kann dann, wenn der Kurs über dem Strike von 24 Euro liegt, zu 24 Euro Aktien kaufen. Es handelt sich um eine große Menge von Aktien, immerhin betrifft es 8,55% der Aktien von Flatex. Zu 24 Euro entspricht das einem Wert von über 200 Mio. Euro.

Morgan Stanley wird bereits im Vorfeld beginnen, Aktien zu verkaufen. Das sind dann aus Sicht von Morgan Stanley Leerverkäufe, weil Morgan Stanley die Aktie ja noch gar nicht hat. Der Großaktionär hat die Aktie und er hat im Rahmen seiner Collar-Struktur Morgan Stanley die Erlaubnis erteilt, sich seine Aktien für Leerverkäufe auszuleihen. Je näher der Kurs an die 24 Euro heran läuft, desto mehr Aktien wird Morgen Stanley leerverkaufen. Irgendwann sind das so viele Aktien, die leerverkauft werden, dass der durch die Leerverkäufe erzeugte Verkaufsdruck ein weiteres Ansteigen aus Sicht von Morgan Stanley möglichst verhindert.

Im Umkehrschluss würde der Put beim Erreichen der 16 Euro fällig. Der Großaktionär hat den Put von Morgan Stanley gekauft und darf somit seine Aktien zum Kurs von 16 Euro an Morgan Stanley verkaufen, sofern der Kurs darunter fällt.

Morgan Stanley würde auch in diesem Fall mit einem Schlag an eine große Menge von Aktien kommen (8,55% aller ausstehenden Flatex-Aktien). Gemäß unserer oben formulierten Annahme, dass die Aktien zu 16 Euro wesentlich leichter weiterzuverkaufen sind, als zu 24 Euro, wird Morgan Stanley seine Leerposition, die im Rahmen des Anstiegs in Richtung 24 Euro aufgebaut wurde, wieder auflösen. Es entsteht ein Tradinggewinn, den Morgan Stanley vereinnahmen kann. Gleichzeitig führt die Nachfrage, die durch das Eindecken der Leerposition erzeugt wird, dazu, dass der Kurs gestützt wird und möglichst nicht unter 16 Euro rutscht.

Wir haben also eine technische Begrenzung der Aktie in der festgelegten Bandbreite.

WAS WIR WISSEN

Soweit die Theorie. Wir wissen also, dass es eine solche Collar-Struktur gibt. Wir wissen auch, dass diese Struktur eine Laufzeit bis 23. September 22 hat. Das steht in der oben verlinkten Meldung über die Calls und Puts von Morgan Stanley.

Wir wissen jedoch nicht, wie der Collar aussieht: Wurden die Kursmarken 16 und 24 Euro verwendet? Oder vielleicht 10 und 30 Euro? Oder 18 und 22 Euro? Ich weiß es nicht. Zum Zeitpunkt der ersten Meldung zu diesem Thema notierte die Aktie bei rund 20 Euro, daher gehe ich von einem symmetrischen Collar um diesen Kurs aus.

Wir wissen auch nicht, ob Morgan Stanley irgendwann genügend Aktien leerverkauft hat, also die gesamten 8,55% der ausstehenden Aktien, und dann beim nächsten Lauf der Aktie in Richtung der oberen Marke nicht mehr aktiv wird. Dann könnte die Aktie nach oben ausbrechen.

FAZIT

So, das war jetzt ein bisschen komplex und ich hoffe, Sie haben daraus mitgenommen, dass es durchaus manchmal technische Gründe dafür gibt, warum eine Aktie nicht „fair“ bewertet ist. Ich bin der Ansicht, dass eine faire Bewertung deutlich höher liegen wird. Es gibt Trader, die über diese Hintergründe Bescheid wissen und die Bandbreite für eigene Trades nutzen. Das führt dann zu einer weiteren Ebene der Komplexität, die ich hier jetzt nicht mehr besprechen möchte. Doch ich habe mir angeschaut, wer derzeit die Aktie von Flatex leerverkauft. Unter https://shortsell.nl/short/flatexDEGIRO ist zu sehen, dass das ausschließlich Hedgefonds sind, die auf technische Marktsituationen spekulieren. Es sind keine Hedgefonds dabei, die Leerpositionen auf Überzeugung gegen das Geschäftsmodell eingehen. Aber natürlich gibt es Anleger, die den fairen Wert für Flatex deutlich tiefer sehen.

Für uns bedeutet diese technische Gegebenheit, dass wir - sofern unsere Überzeugung für das Geschäftsmodell von Flatex keine Risse bekommt - vielleicht ein wenig länger warten müssen, bis sich die Aktie in Richtung unseres fairen Kursniveaus bewegt. Das muss nicht unbedingt bis September dauern, vielleicht ist Morgan Stanley schon viel früher ausreichend Short positioniert und lässt den Kurs dann nach oben „frei“ :-)

Medios

Nachkaufen bis 28,50 EUR, Marktschwäche nutzen

Do, 07. April um 15:29 Uhr

Ich würde die aktuelle Marktschwäche nutzen, um Medios aufzustocken und die Position voll zu machen. Bitte nutzen Sie limitierte Orders, damit wir alle unter 28,50 Euro zum Zuge kommen.

Ich habe heute die Einstufung unseres Portfolios hinsichtlich dreier Kriterien vorgenommen: Wie hängt das jeweilige Geschäft von Corona (C19) ab, von der Inflation (%), sowie von der Deglobalisierung (LE - local economy).

Medios ist gegenüber diesen Entwicklungen weitgehend immun. Das Geschäft ist lokal und Inflationsdruck kann leicht weitergegeben werden. Die Bewertung ist in meinen Augen derzeit fair und wenn Anleger nach Unternehmen Ausschau halten, die für die derzeitig turbulente Börsenphase geeignet sind, könnte Medios schon bald ins Visier der Anleger geraten. Mein Wunschpreis unter 26 Euro könnte daher vielleicht gar nicht mehr erreicht werden.

Am Dienstag hat die US-Notenbankerin Label Brainard Börsianer geschockt. Sie gilt als Taube unter den Notenbankern, steht also eher für eine lockere Geldpolitik. Am Dienstag klagte über die zu hohe Inflationsrate und gab zu verstehen, dass eine hohe Inflation genauso schlimm sei wie Arbeitslosigkeit. Man müsse jetzt entschieden handeln, um die Inflation einzufangen.

Solche Worte aus dem Mund einer Taube war eine negative Überraschung und gerade die zinssensiblen Aktien wurden daher in den beiden vergangenen Tagen kräftig ausverkauft. Die Volatilität ist jedoch bei weitem nicht mehr auf die Extremwerte gestiegen, die vor 4-6 Wochen erreicht wurden. Daher gehe ich davon aus, dass wir in den kommenden Tagen keine neuen Tiefs sehen werden.

Somit ist es jetzt an der Zeit, unsere Cashposition einzusetzen und einzelne Aktien gezielt einzusammeln. Wir beginnen also heute mit Medios.

Bei Wienerberger bin ich noch am überlegen, ob wir dort morgen zugreifen sollten, wenn die Kurse weiterhin so niedrig bleiben. Allerdings möchte ich dazu zunächst wissen, wie sich die Inflation in den Büchern von Wienerberger genau niederschlägt. Derzeit warte ich auf die Beantwortung von einer Reihe von Fragen durch die IR-Abteilung von Wienerberger und werde erst nach der Antwort meine Meinung bilden.

Henkel VZ

Henkel VZ Kaufen als Rezessionsabsicherung

Fr, 08. April um 09:41 Uhr

Die Geldpolitik in den USA wird weiter gestrafft. Inzwischen kommen Sorgen auf, die Konjunktur könne darunter leiden. Sämtliche Aktien, deren Bewertung auf Gewinnen in der fernen Zukunft basiert, haben diese Woche Federn gelassen. Rezessionsresistente Geschäftsmodelle sind gesucht und werden mMn in den kommenden Wochen weiter gesucht bleiben.

Das Düsseldorfer Unternehmen Henkel ist in einer Sondersituation: Zum einen werden Produkte wie Persil, Somat und Biff auch in Rezessionszeiten unvermindert genutzt. Henkel ist ein Dividendenunternehmen mit hohem Cashflow und acht Dividendenanhebungen in den vergangenen zehn Jahren.

Zum anderen hat Henkel jedoch 11 Produktionsstätten in Russland und beschäftigt dort 2.500 Mitarbeiter. Forderungen über die Einstellung des Russlandgeschäfts wurden bislang nicht umgesetzt, da sich das Unternehmen für die dortigen Mitarbeiter verantwortlich fühlt. 1 Mrd. Euro Jahresumsatz mit dem Russlandgeschäft machen immerhin 5% des Konzernumsatzes aus, die Aktie hat diesen Umstand jedoch bereits eingepreist, die Marktkapitalisierung hat seit dem 24. Februar 1,5 Mrd. Euro verloren.

Bosch, Ritter Sport, Henkel, ... viele Unternehmen tun sich derzeit schwer mit der Entscheidung, wie mit ihrem Russlandgeschäft weiter verfahren werden soll. Auch die Politik trifft ihre Entscheidungen nur mit großen Problemen. Ich möchte in diesem Fall darauf vertrauen, dass Henkel sich entsprechend der politischen Willensbildung verhalten wird. Die ist zwar noch nicht abgeschlossen, doch im Aktienkurs ist der worst case bereits eingepreist.

Ich würde daher Henkel in unser spekulatives Portfolio holen. Die Woche vor Ostern ist historisch betrachtet mit positiven Vorzeichen versehen (zwei Drittel aller Vor-Osterwochen endeten mit Kursgewinnen). Der Ausverkauf dieser Woche kam überraschend und heftig, aber nicht mehr so heftig wie der Ausverkauf vor sechs Wochen. Ich gehe davon aus, dass die Spannungen am Markt tendenziell und unter großen Schwankungen abnehmen werden, dass also die Tiefs von Anfang März nicht erneut gesehen werden. Zumindest nicht in den kommenden Tagen.

Aktien von Wettbewerbern wir Beiersdorf, Procter & Gamble oder auch Nestle haben in den vergangenen Wochen um 10-15% zugelegt und deuten daraufhin, dass konjunkturresistente Aktien bei Anlegern derzeit beliebt sind. Henkel hingegen gab 15% ab. Damit ist das Russlandengagement in meinen Augen zu stark berücksichtigt worden.

Die Aktie ist liquide, ich denke also nicht, dass wir den Kurs bewegen. Dennoch würde ich darauf achten, dass wir Kurse um 60 Euro erhalten.

06. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich inzwischen zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Wöchentlich drei Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, wieder mehr Zeit für die Recherche von Themen zu haben, die ich für wichtig halte und überzeugt bin, dass dies vielen Lesern meines Börsenbriefs Mehrwert bietet. Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

Cashquote in Abhängigkeit vom 5-Wochendurchschnitt des animusX-Sentiments

Hallo Herr Heibel,

mit großem Interesse verfolge ich Ihren wöchentlichen Brief.

Habe eine Frage bzgl. dem 5 Wochen Sentiment, dass in dieser Zeit wieder gute Dienste geleistet hat für zumindest kurz-bis mittelfristige Long Positionen.

Haben Sie schon eine Art Handelssystem auf diesen Indikator getestet?

z.B. Long ab gewissem Wert, danach Ausstieg bei bestimmten Wert, bzw. Short ab Wert X, dann Ausstieg bei Wert X.

So wie ich das die letzten Jahre verfolge, wäre dieser Ansatz sicher erfolgreicher gewesen wie buy and hold und lässt sich sicher gut programmieren bzw. backtesten, wenn die Datenreihe vorliegt.

Somit hätte man auch eine Art Ampel zum Ein- bzw. Ausstieg.

Gruß

Tim

ANTWORT

Ja, habe ich vor vielen Jahren und die Ergebnisse sind der Grund, warum ich meine Cashquote stark nach dessen Aussage ausrichte.

Grund für niedrige Bewertung von BioNTech

Guten Tag Herr Heibel,

eine kurze Anmerkung zu BioNTech:

Wenn man die Bilanz zu Ende 2021 betrachtet, stellt man fest, daß 12 von den 16 Mia Bilanzsumme Forderungen sind.

Offensichtlich hat man bisher erst wenige Zahlungen für die gelieferten Impfdosen erhalten.

Ich will jetzt nicht sagen, daß das bedenklich ist, aber überraschend finde ich das schon. Vielleicht auch ein Grund für die niedrige Bewertung.

Freundliche Grüße

Harald aus Marktheidenfeld

ANTWORT

Da überwiegend Staaten die zahlungspflichtigen Kunden sind, halte ich die Forderungen nicht für gefährdet. Nein, der Grund für die niedrige Bewertung ist, dass niemand weiß, wie lange die Corona-Umsätze anhalten und ab wann neue Produkte Umsatz generieren werden. Zwischen diesen beiden Ereignissen könnten mehrere Jahre der Dürre liegen.

Wachstum vs. Deglobalisierung

Hallo Herr Heibel,

ihre Analyse und auch die frische Art und Weise der Erläuterung finde ich einfach immer wieder Klasse :-) Insbesondere ihre Einschätzung zur hemmungslosen und unbedachten Globalisierung sehe ich auch so. Was mir persönlich aber Angst macht, ist der Spiraleneffekt und die Gier mit der derzeit verbundenen Inflation und die Gefahr der Stagnation die nie so richtig in den Fokus rutscht. Ist das Gespenst wirklich nicht da!? Ich rede nicht vom Momentum, sondern wo soll das Wachstum bei einem Rückgang der Globalisierung bei abnehmender Kaufkraft langfristig herkommen? Welcher kleine Mann soll sich das noch leisten können?

Firmen freuen sich über satte Gewinne und machen beim Absatzrückgang teilweise enorme Gewinne, obwohl keine Knappheit herrscht oder diese teilweise künstlich erzeugt oder erwartet wird. Der Spritpreis abhängig aber nun preislich abgekoppelt vom Ölpreis zeigt dass man im Grunde als Verbraucher keine andere Wahl hat. Da brauch es keine Absprachen. Welcher Verbraucher kann das in der Masse betrachtet langfristig bezahlen? Ist Wachstum unendlich oder soll man sich überspitzt gesagt irgendwann jedes Jahr einen neuen Fernseher kaufen, wenn man im Gegenzug ständig von Nachhaltigkeit spricht. Ich denke es wird sich einiges aber nun auch schneller ändern. Die Enteignung der Sparer wird zügiger gehen und ob Aktien dies unter der Konstellation weiter in der Wertentwicklung auffangen können wird sich zeigen. Ich setze weiter auf Valuetitel und streue breit und hab wie immer bislang in jedem Crash mit Widerwillen eingekauft. Man wird zwar über die Jahre und Erfahrung entspannter aber die Bedenken steigen fundamental betrachtet zunehmend. Investition oder das Geld ausgeben scheint derzeit alternativ los!?

Gerne hätte ich gewusst wie Sie zum Stagnationgespenst stehen.

Ein schönes Wochenende und viele Grüße

Christian aus Einbek

ANTWORT

Ich habe in der heutigen Ausgabe für alle Positionen im Heibel-Ticker Portfolio ein Merkmal „le“ für „local economy“ eingeführt. Ja, auch ich befürchte, dass wir im Rahmen einer Deglobalisierung, also teilweisen Rücknahme der Globalisierung der vergangenen 40 Jahre, Wachstumsprobleme, insbesondere aber auch Versorgungsprobleme bekommen werden. Nicht alle globalen Lieferketten werden zusammenbrechen, doch wenn einzelne Länder ihre eigenen Prioritäten überdenken, wird es immer wieder punktuell zu Problemen kommen.

Wachstum, wie wir es in den vergangenen Jahrzehnten erleben durften, wird sich in andere Bereiche verschieben. Wie oben angedeutet rechne ich insbesondere für Unternehmen, die ein stark lokales Geschäft haben, mit einer guten Entwicklung. Entsprechend werden wir solche Unternehmen in unserem Portfolio übergewichten. Außerdem wird es Unternehmen geben, die aufgrund der internationalen Verflechtungen bislang keine Chance im Wettbewerb hatten, die nun jedoch aus strategischen Gründen gefördert werden. Nach solchen Unternehmen halte ich Ausschau. Bspw. unser Maschinenbauer aus der Chip-Industrie fällt in diese Kategorie (siehe Spekulatives Portfolio).

Fehlende Kabelbäume aus der Ukraine können Autoproduktion in Deutschland belasten

Guten Tag Herr Heibel,

in diesen Tagen bin ich auf einen Artikel gestoßen, der die Abhängigkeit von Mercedes Benz von der Lieferung der Kabelbäume aus der Ukraine behandelt, siehe angefügten Link.. Das hört sich alles sehr dramatisch an. Anders als bei den fehlenden Chips, bei denen man "auf Halde" produzieren und die Chips später einstecken kann, ist dies bei den Kabelbäumen nicht möglich, da diese ziemlich am Anfang des Produktionsprozesses in die Rohkarosserie eingebaut werden müssen. Gibt es keine Kabelbäume, steht die Produktion definitv still. Solche Artikel sind in Ihren Aussagen ja oft einseitig und überzogen. Wie aus Ihren kürzlichen Analysen z. B. zu Devon und Flatex für mich hervorgeht, liefern Sie dagegen stets sachliche, detaillierte Analysen.Da ich in meinem Depot eine MB-Position habe, würde mich Ihre Meinung zu diesem Thema sehr interessieren.

Mit bestem Dank im voraus und freundlichen Grüßen G.Groschup

https://www.n-tv.de/wirtschaft/Kollabiert-die-deutsche-Autoindustrie-article23217276.html?utm_source=pocket-newtab-global-de-DE

Gerhard aus Ludwigsburg

ANTWORT

Herzlichen Dank für den Artikel. In meinen Augen ist die Gefahr eines vorübergehenden Produktionsstopps real, der Artikel endet jedoch leider zu früh. Der Autor belässt es leider bei dem Hinweis „... In den vergangenen Jahren wurde die gesamte Kabelbaumproduktion aus Nordafrika abgezogen…“. Ich bin sicher, die Autobauer arbeiten mit Hochdruck daran, diese alten Beziehungen wieder zu aktivieren. Die wichtigen Fragen lauten also, wie lange reichen die Kabelbäume noch und wie lange braucht die Industrie, um alternative Lieferanten aufzubauen?

Grundsätzlich frage ich mich immer häufiger, wo mein grenzenloser Optimismus hin entschwunden ist, mit dem ich die ersten 30-40 Jahre meines Lebens ausgestattet war. Doch die Erinnerung daran lässt mich auf die jetzige junge Generation vertrauen, die sicherlich kreativ genug ist, um Alternativen zu finden.

Also: Die Welt wird nicht enden, wenn wir keine Kabelbäume mehr aus der Ukraine bekommen. Doch vorübergehende Verwerfungen sind wohl tatsächlich zu erwarten. Daher haben wir unser Portfolio in den vergangenen Monaten zunehmend „krisenfest“ gemacht. Autos haben wir schon lange nicht mehr im Portfolio.

07. Übersicht HT-Portfolio

| Spekulation (≈20%) =9,3% | WKN | 7.4.22 | Woche Δ | Σ '22 Δ | Anteil 8x2,5% | ! | C19 | % | le |

| BVB Borussia Dortmund | ETR:BVB | 3,88 € | -3% | -4% | 2,4% | C | - | 0 | 0 |

| Goodyear Tire & Rubber | GT | 11,98 € | -6% | -20% | 2,1% | B | - | 0 | - |

| PVA Tepla | ETR:TPE | 23,92 € | -8% | -11% | 2,3% | A | 0 | 0 | + |

| Henkel | ETR:HEN3 | 61,52 € | 3% | 2% | 2,5% | A | 0 | 0 | + |

| Wachstum (≈30%) =32,4% | WKN | 7.4.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! | |||

| BB Biotech | ETR:BBZA | 65,90 € | 3% | -11% | 4,0% | B | + | - | 0 |

| Wheaton Precious Metals | ETR:SII | 45,59 € | 5% | 22% | 3,6% | B | 0 | 0 | + |

| Medios | ETR:ILM1 | 29,30 € | 0% | -25% | 6,2% | B | 0 | + | + |

| Flatex | ETR:FTK | 16,84 € | -8% | -17% | 8,6% | B | + | + | + |

| BioNTech | BNTX | 158,40 € | 1% | -26% | 3,3% | C | + | 0 | 0 |

| Paypal | PYPL | 103,32 € | -1% | -23% | 6,8% | C | + | + | - |

| Dividende (≈30%) = 20,4% | WKN | 7.4.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! | |||

| Deutsche Post | ETR:DPW | 40,53 € | -5% | -28% | 2,7% | B | + | + | - |

| Munich Re | ETR:MUV2 | 240,70 € | -1% | -8% | 3,2% | B | 0 | + | 0 |

| BASF | ETR:BAS | 51,36 € | -1% | -17% | 4,6% | B | 0 | + | - |

| Devon Energy | DVN | 56,60 € | 4% | 18% | 3,9% | A | 0 | + | + |

| Wienerberger | ETR:WIB | 26,36 € | -3% | -5% | 2,9% | A | + | - | 0 |

| Absicherung (≈20%) =22,4% | WKN | 7.4.22 | Woche Δ | Σ '22 Δ | Anteil 3x6,6% | ! | |||

| Goldbarren 150 gr | 100 gr. | 5.677,00 € | 2% | 12% | 8,2% | A | + | + | + |

| Südzucker-Anleihe | A0E6FU | 84,00% | 0% | -6% | 5,8% | B | + | + | + |

| Bitcoin | Nuri | 39.491,86 € | -6% | -5% | 8,3% | B | + | + | 0 |

| Cashquote | |||||||||

| Σ-Portfolio Ergebnis seit 2022 | -1% | -10% | 15,5% |

| Heibel-Ticker | Gewichtung | Anzahl Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 9,3% | 8 | 4 | 2,5% |

| Wachstum | Enkelkinder | 30% | 32,4% | 5 | 6 | 6,0% |

| Dividende | Urlaub | 30% | 20,4% | 5 | 6 | 6,0% |

| Absicherung | Zins & Gold | 20% | 22,4% | 3 | 3 | 6,7% |

| Summe | 100% | 84,5% | 21 | 19 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.de

oder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de