H E I B E L - T I C K E R S T A N D A R D

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

17. Jahrgang - Ausgabe 23 (10.06.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/hts220612.pdf

Im heutigen Börsenbrief lesen Sie:

| 01. | Info-Kicker: Spirituosenanbieter als Rezessionsabsicherung |

| 02. | So tickt die Börse: Zu spät, zu wenig |

| - Inflationsende durch Nachfragerückgang | |

| - Konsolidierung begann bereits vor EZB-Sitzung | |

| - Wochenperformance der wichtigsten Indizes | |

| 03. | Sentiment: Crash führt zu Panik |

| - | |

| 04. | Ausblick: Einzelhandel, Autos, Immobilien, Öl beeinflussen Inflation |

| 05. | Update beobachteter Werte |

| Verkaufserfolg kann Kostendruck nicht kompensieren | |

| Kleine Übernahme mit großer Wirkung | |

| LNG-Störfall führt zu Verwerfungen | |

| Rezessionsabsicherung kaufen | |

| 06. | Rezessionsgewinner Alkohol |

| - : Krisenwährung Alkohol | |

| - Schnapsleichen | |

| - Kann man mal in den Schrank stellen | |

| - Für Genießer | |

| - Vergleich mit anderen Lebensmittelanbietern | |

| 07. | Leserfragen |

| 08. | Übersicht HT-Portfolio |

| 09. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 10. | An-/Ab-/Ummeldung |

01. Info-Kicker: Spirituosenanbieter als Rezessionsabsicherung

Liebe Börsenfreunde,

Mein Vater war Vertriebsleiter für Telefonanlagen in Berlin. Er sagte mir mal, dass er natürlich viel lieber Damenunterwäsche verkaufen würde als Telefonanlagen. Doch viel wichtiger sei die Gestaltung des Arbeitsumfelds, so dass man sich wohl fühlen kann.

Ich bin kein Zahlenmensch. Das mag Sie überraschen, immerhin sollte ein Börsenbrief mit spitzem Bleistift geschrieben sein ;-). Mich interessieren jedoch die Geschäftsfelder der Unternehmen, die wir untersuchen. So habe ich mir heute auch ein Thema ausgewählt, das mir Spaß macht: Ich habe eine umfangreiche Analyse zum Markt der Spirituosenanbieter erstellt. Gerade vor dem Hintergrund der aktuellen Angst vor einer Rezession sind diese Titel interessant, denn der Alkoholkonsum bleibt erfahrungsgemäß während einer Rezession konstant, während viele andere Märkte einbrechen. Die Aktien können uns also helfen, durch eine drohende Rezession zu kommen.

Die Analyse lesen Sie in Kapitel 06. Sie ist so umfangreich, dass die anderen Kapitel heute ein wenig kürzer ausgefallen sind.

Christine Lagarde hat gestern die Zinsentscheidung der EZB verkündet und die Aktienmärkte in einen Crash gestürzt. Ich habe den Eindruck, sie ist sich dessen gar nicht bewusst. In Kapitel 02 erkläre ich, was sie falsch macht.

Die Stimmung ist entsprechend eingebrochen. In der Vergangenheit führten so große Stimmungseinbrüche binnen zwei Wochen zu einer nennenswerten Gegenbewegung. Ob das dieses Mal auch so ist, diskutiere ich in Kapitel 03.

Im Einzelhandel gibt es bereits Waren, die nur noch mit Rabatt losgeschlagen werden können. Wie schaut es auf dem Automobilmarkt aus, wie auf dem Immobilienmarkt und wie beim Öl? Und, was noch viel wichtiger ist, wie beeinflussen diese Märkte die Inflationsentwicklung? Mehr dazu in Kapitel 04.

Am kommenden Dienstag um 11:30 Uhr halten wir wieder eine Videokonferenz ab, bei der ich zu den aktuellen Entwicklungen Stellung nehme, unser Portfolio durchgehe und Ihre Leserfragen beantworte. Der Call ist nur für Kunden, die Zugangsdaten finden Sie im Kapitel 04.

Wir haben heute einen Kauf getätigt. Welche Aktie wir gekauft haben, sowie alle Updates der Woche, lesen Sie wie immer in Kapitel 05. Dort erläutere ich auch, warum in den vergangenen Tagen der Preis für das Erdgas in Europa angestiegen und in den USA gefallen ist.

Die heutigen Leserfragen in Kapitel 06 drehen sich um Themen wie das Delisting von Gazprom, die Zukunftstechnologie der Brennstoffzelle, sowie um die Wirksamkeit der Inflationsbekämpfung durch Zinserhöhungen durch die EZB.

Eine tabellarische Übersicht über unser Heibel-Ticker Portfolio finden Sie in Kapitel 07.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Zu spät, zu wenig

Christine Lagarde bleibt ihrer Linie treu: Die Finanzierung staatlicher Ausgabenexzesse ist wichtiger als das für die EZB verbindliche und einzige Ziel der Geldwertstabilität. Und in vorauseilendem Gehorsam werden Banken inzwischen bestraft, wenn sie schmutzige Energien wie die Ölbranche finanzieren.

Also, um es etwas zugespitzt zu formulieren: Wir erleben eine Inflation wie seit Jahrzehnten nicht mehr. Größter Preistreiber ist der Ölpreis, doch wer die Ausweitung der Ölförderung finanziert, stößt gegen das Klimapostulat der EZB und muss Strafe zahlen.

Gestern hat die EZB das Ende des Anleihekaufprogramms verkündet. Ursprünglich sollte die Liquiditätsflutung erst im Herbst auslaufen, doch angesichts der Inflationsrate von 8,1% in Europa ist Eile geboten: Zum 1. Juli werden die Neukäufe beendet. Die Rückkäufe fälliger Anleihen aus dem Programm werden jedoch auf unbestimmte Zeit fortgesetzt. Es endet also die Geldflutung, jedoch ist von restriktiven Maßnahmen, also der Rückführung der hohen Liquidität, um die Inflation einzudämmen, nicht viel zu sehen.

Gestern hat die EZB das Ende des Anleihekaufprogramms verkündet. Ursprünglich sollte die Liquiditätsflutung erst im Herbst auslaufen, doch angesichts der Inflationsrate von 8,1% in Europa ist Eile geboten: Zum 1. Juli werden die Neukäufe beendet. Die Rückkäufe fälliger Anleihen aus dem Programm werden jedoch auf unbestimmte Zeit fortgesetzt. Es endet also die Geldflutung, jedoch ist von restriktiven Maßnahmen, also der Rückführung der hohen Liquidität, um die Inflation einzudämmen, nicht viel zu sehen.In ihrer letzten Sitzung vor der Sommerpause wird die EZB dann den Leitzins erstmals seit 2016 anheben. Christine Lagarde hat sich gestern schon auf einen kleinen Zinsschritt von 0,25% festgelegt. Die dann folgende EZB-Sitzung findet im September statt. Trotz der ausgeuferten Inflation bleibt das Zinsniveau in Europa also bis zum September bei 0,25%.

Sie wissen ja: Ein Leitzins bis 2-3% wirkt stimulierend, erst ab einem Leitzins über 3% kann man davon sprechen, dem Markt Liquidität zu entziehen. Der Zinsschritt im Juli von 0% auf 0,25% kann getrost als kosmetisch bezeichnet werden, denn wegen 0,25% Unterschied ändert sich kein Verhalten.

Wichtiger als der absolute Zins ist jedoch die Kommunikation, mit der die Erwartungen beeinflusst werden. Wenn Anleger höhere Zinsen erwarten, steigen die Marktzinsen bereits an. So ist die Umlaufrendite seit Jahresbeginn von -0,28% auf aktuell +1,24% angesprungen, allein weil die angesprungene Inflation die Erwartung für höhere Zinsen genährt hat.

Wichtiger als der absolute Zins ist jedoch die Kommunikation, mit der die Erwartungen beeinflusst werden. Wenn Anleger höhere Zinsen erwarten, steigen die Marktzinsen bereits an. So ist die Umlaufrendite seit Jahresbeginn von -0,28% auf aktuell +1,24% angesprungen, allein weil die angesprungene Inflation die Erwartung für höhere Zinsen genährt hat.Doch zu aller Überraschung hat Christine Lagarde gestern die Gefahr, die aus der Inflation abgeleitet werden kann, erneut verniedlicht. Vor einem Jahr sprach sie von "transitdry", der Inflationsdruck sei "vorübergehend". Das hat sich als falsch herausgestellt. Gestern sprach sie nun davon, dass der Inflationsdruck abnehme, man könne an den Rohstoffmärkten bereits eine Beruhigung feststellen.

Auch diese Behauptung lässt sich zunächst nicht widerlegen. Doch darin ist die gefährliche Hoffnung zu erkennen, dass die Inflation von ganz alleine wieder zurück gehen wird. Die Hoffnung, auch ohne drastische Zinserhöhungen die Inflation einzufangen, schwingt mit. Denn wenn die EZB den Leitzins deutlich anheben würde, dann steigen auch die Finanzierungskosten für die hoffnungslos überschuldeten Südländer Europas, die Club Med Länder.

Wie von mir bei ihrem Amtsantritt befürchtet, ist Lagarde offensichtlich eher den Club Med Ländern verpflichtet als der Geldwertstabilität. Wirklich überraschend ist das nicht, doch es in dieser Deutlichkeit vorgeführt zu bekommen, ist doch nochmal was anderes.

Und noch eine andere gefährliche Folgewirkung lässt sich aus der gestrigen Sitzung ableiten: Wie wir heute an den Aktienmärkten sehen können (DAX -3% seit Zinsentscheid), glauben Anleger nicht, dass die Inflation mit Hoffnung eingefangen werden kann. Man stellt sich auf eine hohe Inflationsrate ein. Entsprechend dürfen wir bei den kommenden Lohnverhandlungen starke Lohnerhöhungen erwarten - mit Ausnahme mal wieder in Deutschland, wo das Volk solche Zusammenhänge in den Jahrzehnten der Bundesbank zu akzeptieren gelernt hat.

Ja, Sie lesen tatsächlich ein wenig Resignation in meinen Zeilen. Ich werde das Tempo, mit dem ich unser Heibel-Ticker Portfolio krisenfest mache, ein wenig anziehen.

Inflationsende durch Nachfragerückgang

Der US-Einzelhändler Target hat diese Woche von zu hohen Lagerbeständen berichtet. Man werde die überschüssige Ware durch Sonderangebote abbauen müssen.

Es handelt sich um den ersten großen Einzelhändler mit dieser Aussage, doch es wird nicht der letzte bleiben. In der Nach-Coronazeit wurden die Lager gefüllt, um für den erwarteten Kundenansturm gewappnet zu sein. Doch die Transportkosten führten zu so starken Preisanhebungen, dass Konsumenten die sprunghaft angestiegenen Preise nicht mehr bezahlen wollen. Zudem huscht das Rezessionsgespenst über die US-Flure. Da halten die Konsumenten ihr Geld lieber beisammen.

Da fällt mir TJX ein, der US-Einzelhändler, der sich auf Restposten spezialisiert hat. Hier in Deutschland kennen Sie deren Geschäfte unter dem Namen TK Maxx. Hersteller können ihre überschüssigen Waren an TJX abgeben, ohne die eigenen Geschäfte zu belasten. Dort sollen nämlich die aktuellen Kollektionen möglichst ohne Preisnachlässe verkauft werden. Zum Ausramschen eignet sich der eigene Laden nicht, daher freut sich TJX immer wieder über Fehlallokationen in der Branche. TJX wird mit einem KGV von 20 bewertet und erzielt ein jährliches Gewinnwachstum von durchschnittlich 12%, die Aktie würde ich als fair bewertet betrachten.

Konsolidierung begann bereits vor EZB-Sitzung

Der DAX hatte bereits zum Beginn der Woche den Rückwärtsgang eingelegt. Als Ursache lassen sich zwei Faktoren ausmachen: Zum einen der Ölpreis, der über 120 USD/Fass gesprungen war. Zum anderen das Zinsniveau, gemessen an der 10 Jahre laufenden US-Staatsanleihe. Die Rendite war in der Vorwoche von 3% auf zwischenzeitlich 2,72% zurück gegangen. Am Zinsmarkt sind das gigantische Kurssprünge. Diese Woche sprang die Rendite wieder an und notiert aktuell wieder über 3% bei 3,04%.

Wenn ich mir nun die einzelnen Bewegungen in den verschiedenen Aktien und Branchen an den Aktienmärkten anschaue, kann ich Ihnen über einhundert Geschichten erzählen, wo welche Anleger aus welchen teilweise nachvollziehbaren, teilweise falschen Gründen verkaufen. Die Verunsicherung ist nach der vermeintlich klärenden EZB-Sitzung nur noch größer geworden. Das Motto lautet "erst verkaufen, dann fragen". Vor dem Hintergrund der EZB-Entscheidung und Zins- und Ölpreisentwicklung werden grob betrachtet zwei Drittel der Aktien zu recht ausverkauft. Es gibt aber auch einige Aktien, die in meinen Augen entweder von den Entwicklungen profitieren - wie bspw. TJX -, oder aber bereits günstig genug bewertet sind.

Schauen wir uns mal die wichtigsten Indizes im Wochenvergleich an.

Wochenperformance der wichtigsten Indizes

| INDIZES | 9.6.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 31.467 | -4,5% | -13,4% |

| DAX | 13.762 | -4,8% | -13,4% |

| Nikkei | 27.824 | 0,2% | -3,4% |

| Shanghai A | 3.442 | 2,8% | -9,8% |

| Euro/US-Dollar | 1,05 | -1,9% | -7,3% |

| Euro/Yen | 141,03 | 0,5% | 7,8% |

| 10-Jahres-US-Anleihe | 3,15% | 0,18 | 1,64 |

| Umlaufrendite Dt | 1,31% | 0,17 | 1,59 |

| Feinunze Gold | $1.863 | 0,7% | 2,1% |

| Fass Brent Öl | $120,90 | 1,1% | 53,4% |

| Kupfer | $9.606 | 0,8% | -0,8% |

| Baltic Dry Shipping | $2.342 | -11,1% | 5,6% |

| Bitcoin | $29.418 | -0,4% | -37,4% |

Der Baltic Dry Verschiffungsindex ist diese Woche um 11% gefallen. Der Global Container Index (nicht in Tabelle) ist seit Februar von 10.750 auf 7.370 USD gefallen. Im Jahr 2021 war der Preis für das Verschiffen eines Containers auf einer durchschnittlichen Route von 2.500 auf 11.000 USD gestiegen. Wir sehen jetzt also ein wenig eine Normalisierung.

Doch wenn Sie sich die Situation auf den Weltmeeren anschauen, dann erfolgt die Preisnormalisierung aus dem falschen Grund: Wir haben uns ein Einruckeln der weltweiten Lieferketten gewünscht. Doch vor den Häfen der Welt, selbst bei uns in der Nordsee, liegen dutzende Containerschiffe vor Anker und warten auf einen Slot, um ihre Ladung zu löschen.

Wenn bei ersten Einzelhändlern die Lager überquellen und Sonderangebote zu befürchten sind, dann wird man sich bei Neubestellungen zurückhalten, zumal die Lieferzeiten derzeit extrem lang und zudem ungewiss sind. Der Preis für den Transport fällt also nicht, weil der Ölpreis fällt. Er fällt auch nicht, weil die Lieferketten sich eingeschwungen haben. Er fällt, weil die Nachfrage zurück geht: Da ist es wieder, das Rezessionsgespenst.

03. Sentiment: Crash führt zu Panik

Während ich schreibe, beschleunigt sich der Ausverkauf am Aktienmarkt. Vor meinen Augen weitet sich das Wochenminus im DAX auf 4,6% aus, das kann man schon als Crash bezeichnen. Der hohe Ölpreis ist der Haupttreiber der Inflation. Doch eine grüne Politik in Europa und den USA verhindert jegliche Investitionen in den Ausbau der Ölförderung. Die Notenbankchefs, sowohl Jay Powell in den USA als auch Christine Lagarde in Europa, sehen die Dramatik dieser Entwicklung nicht, im Gegenteil: Lagarde hat gestern nochmals bestärkt, in Europa nur grüne Investitionen zuzulassen.

So stürzen die Märkte nun ab. Ein Ende der Inflation kann nur durch Kaufzurückhaltung bei zu hohen Priesen, und damit aber auch gleichzeitig durch eine heftige Rezession erreicht werden.

Das Anlegersentiment reagiert entsprechend: Um 5,2%punkte ist die Anlegerstimmung auf -5,3% eingebrochen. Einen vergleichbar heftigen Stimmungseinbruch gab es zuletzt im vergangenen November, als die Aktienmärkte ihr Allzeithoch erreicht hatten und in den Sinkflug übergingen.

Das Anlegersentiment reagiert entsprechend: Um 5,2%punkte ist die Anlegerstimmung auf -5,3% eingebrochen. Einen vergleichbar heftigen Stimmungseinbruch gab es zuletzt im vergangenen November, als die Aktienmärkte ihr Allzeithoch erreicht hatten und in den Sinkflug übergingen.Anleger sind stark verunsichert, unsere Umfrage ermittelt einen Wert von -4,9, nachdem in der Vorwoche die Verunsicherung kurzzeitig verflogen schien.

Die Zukunftserwartung wird weiterhin von Pessimisten dominiert, sie ist auf den Wert von -1,0 gefallen. Wir müssen über ein Jahr zurückgehen, um einen ähnlich großen Bärenüberhang zu finden.

Komischerweise bleibt die Investitionsbereitschaft mit einem Wert von +1,2 stabil auf moderatem Niveau. Entweder es wird im aktuellen Ausverkauf schon wieder eine Gelegenheit gesehen, oder aber viele Anleger haben sich Short positioniert, wollen also von einem Crash profitieren.

Das Euwax-Sentiment der Privatanleger war diese Woche schon auf -10 gerutscht, notiert derzeit jedoch nur noch bei -6,5. Man hat sich also rechtzeitig vor dem aktuellen Ausverkauf abgesichert.

Ganz anders als bei den Privatanlegern sieht es bei den institutionellen Anlegern aus. Das Put/Call-Verhältnis der Eurex, über die sich die Profis absichern, zeigt mit einem Wert von 1,3 ein durchschnittliches Niveau von Absicherungskäufen. Auch in den USA zeigt das Put/Call-Verhältnis der CBOE ein rückläufiges Absicherungsverhalten.

Und auch US-Fondsmanager haben nun in der dritten Woche in Folge ihre vormals extrem niedrige Investitionsquote wieder etwas aufgestockt, diese Woche von 34% auf 50%. Zu früh?

Das Bulle/Bär-Verhältnis der US-Privatanleger steht bei -26%, die Bären haben diese Woche wieder Zulauf bekommen. Mit 47% Bären sind mehr als doppelt so viele Anleger pessimistisch gestimmt wie optimistisch.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 28% moderate Angst an.

Interpretation

In der Vergangenheit folgte auf einen so heftigen Stimmungseinbruch, wie wir ihn diese Woche erleben, stets eine nennenswerte Gegenbewegung von 2-4% innerhalb der folgenden zwei Wochen ... außer im März 2020, im Coronacrash: Damals folgte auf einen DAX-Einbruch von 12% eine Woche mit -3% und dann nochmals ein Minus von 20%!

Ich denke, diese kurze Übersicht zeigt, dass wir uns in einer Extremsituation befinden. Anleger müssen nun entscheiden, ob die Welt ins Chaos stürzt, oder aber noch gerettet werden kann. Die jüngsten Entscheidungen der Notenbanken haben Benzin ins Feuer gegossen. Je später die Notenbanken die geldpolitischen Zügel anziehen, desto stärker müssen sie daran ziehen. Anleger fürchten, dass die Kraft irgendwann nicht mehr ausreichen könnte.

Aktuell werden jedoch die Marktkräfte übersehen: Mit Target hat der erste US-Einzelhändler angekündigt, seinen zu hohen Lagerbestand mit Preisnachlässen zu verkaufen. Vielleicht sehen wir in den kommenden Wochen ja weitere Anzeichen dafür, dass der Markt auch ohne Notenbank die Inflation in den Griff bekommt.

Doch vorerst ist Panik im Markt zu spüren: Panik vor einer ausufernden Inflation, vor einer Rezession, vor einem langen Krieg in der Ukraine, vor einer erneuten Verschärfung des Lockdowns in China, ...

Doch vorerst ist Panik im Markt zu spüren: Panik vor einer ausufernden Inflation, vor einer Rezession, vor einem langen Krieg in der Ukraine, vor einer erneuten Verschärfung des Lockdowns in China, ...Häufig genug war es eine gute Idee, in Angst und Panik hinein zu kaufen. Wenn eine Gegenbewegung erfolgt, kann man später noch immer beurteilen, ob die Angst berechtigt ist ... und gegebenenfalls wieder aussteigen. Das einzige Mal, als dieses Verhalten falsch war, war mitten im Coronacrash.

Doch der Coronacrash war etwas Unbekanntes, für das es damals keine Lösung gab. Der heutige Crash ist durch Fehlentscheidungen erzeugt: Eine zu zögerliche EZB, eine zu zögerliche US-Notenbank sowie eine Klimapolitik, die in der aktuellen Marktphase für viele Wirtschaftszweige schädlich ist. Das sind Dinge, für die Lösungen bekannt sind. Es fehlt nur noch der Rückhalt in der Bevölkerung, um solche unpopulären Schritte zu gehen.

Damit ist jedoch in meinen Augen ein Ausverkauf, wie im Coronacrash, derzeit nicht zu fürchten.

04. Ausblick: Einzelhandel, Autos, Immobilien, Öl beeinflussen Inflation

Der Ausblick bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

Hier im Heibel-Ticker Standard erhalten Sie überwiegend vergangenheitsbezogene Erklärungen von mir. Detaillierte Analysen und Einschätzungen über die künftige Börsenentwicklung gibt es nur im kostenpflichtigen Heibel-Ticker PLUS. Das Angebot für die zahlenden Abonnenten des Heibel-Ticker PLUS baue ich kontinuierlich weiter aus und komme dabei insbesondere den Wünschen meiner Kunden nach. Inzwischen bietet das Heibel-Ticker PLUS Abonnement folgende Zusätze:

INTERNET: Kundenbereich

- täglich aktuelle Einschätzungen zu den Meldungen, die unsere offenen Positionen betreffen

- einen Chart für jede offene Position, um die Kurssituation schneller zu erfassen

- die Möglichkeit, nur die 10 neuesten Kommentare zu den offenen Positionen anzeigen zu lassen.

- Sie können sich aus den empfohlenen Werten Ihr eigenes Musterportfolio zusammenstellen, um gezielter und schneller die für Sie relevanten Neuigkeiten zu sehen.

Weiterhin erhalten meine Kunden eine übersichtliche Tabelle über alle offenen Positionen mit der jeweiligen Wochenperformance sowie Performance seit Empfehlung und mit einer Übersicht über die anstehenden Aktivitäten wie Stopp Loss nachziehen oder verkaufen bzw. kaufen.

Für die besonders aktiven Anleger unter Ihnen biete ich an, die unterwöchigen Updates direkt per E-Mail an Sie zu senden und ich benachrichtige Sie im Falle von Aktionsempfehlungen (Kauf oder Verkauf) direkt per SMS auf Ihr Handy. Dabei handelt es sich um einen Zusatzdienst (Express!), den ich mit 6,25 € pro Monat berechne. Keine Angst, sämtliche Updates befinden sich natürlich dann auch nochmals in der Freitagsausgabe für die normalen PLUS-Kunden.

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Anlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Schauen Sie sich das neue Angebot einmal mit einem Schnupperangebot (6 Wochen zu 20 €) an. Es würde mich freuen, wenn ich Sie als neuen Abonnenten gewinnen kann.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis für sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stelle ich den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

05. Update beobachteter Werte

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

Dieses Kapitel bleibt den Heibel-Ticker PLUS-Abonnenten vorbehalten.

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

06. Rezessionsgewinner Alkohol

: Krisenwährung Alkohol

Do, 09. Juni um 12:17 Uhr

Eine Börsenweisheit besagt, dass man in Rezessionszeiten in Aktien von Alkoholanbietern investieren solle. Der Alkoholkonsum sei das Letzte, an dem die Menschen sparen. Ich habe mir das Ganze mal näher angeschaut.

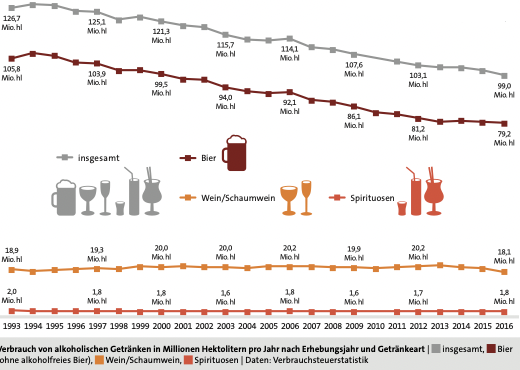

Die Aussage ist zwar im Ergebnis richtig, doch im Detail lassen sich einige wichtige Differenzierungen erkennen. Zunächst einmal ist der Bierkonsum seit Jahrzehnten stark rückläufig.

Abbildung 1: Bierkonsum in Deutschland seit Jahrzehnten rückläufig

Quelle: Alkoholatlas 2017 Seite 36

Der Konsum von Wein und Spirituosen hingegen ist stabil geblieben. Wenn Alkohol getrunken wird, dann zunehmend qualitativ hochwertigerer, teurerer Alkohol.

Doch Sie alle werden die Partylaune kennen, die in konjunkturellen Hochphasen zu Champagner und Kaviar ruft. Diese Partys fallen in der Rezession weg, das Treffen auf ein Gläschen Wein mit Freunden wird ebenfalls zurückgeschraubt. Der regelmäßige, moderate Alkoholkonsum als Zeichen des Wohlstands geht in Krisenzeiten zurück.

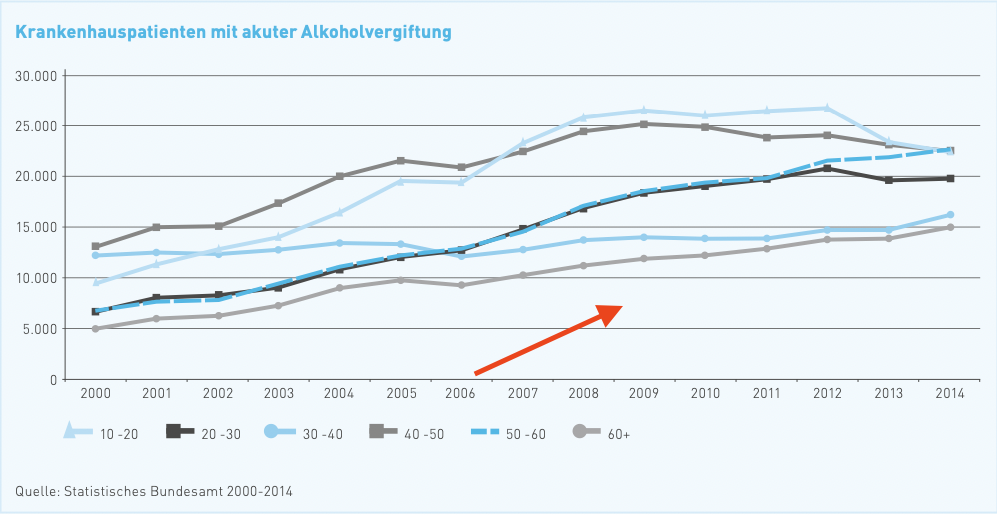

Doch Sie alle werden die Partylaune kennen, die in konjunkturellen Hochphasen zu Champagner und Kaviar ruft. Diese Partys fallen in der Rezession weg, das Treffen auf ein Gläschen Wein mit Freunden wird ebenfalls zurückgeschraubt. Der regelmäßige, moderate Alkoholkonsum als Zeichen des Wohlstands geht in Krisenzeiten zurück.Dennoch bleibt der Gesamtkonsum in Rezessionen vergleichsweise stabil. Das liegt am Koma-Saufen: Die Menschen, die als Verlierer der Krise zu Hause sitzen, verfallen in den eigenen vier Wänden dem exzessiven Alkoholkonsum. Zu sehen ist diese Entwicklung in der folgenden Graphik:

Abbildung 2: Während der großen Finanzkrise 2006 bis 2008 nahm das Komasaufen zu

Quelle: Binge-Drinking und Alkoholvergiftungen S. 9

Während der großen Finanzkrise 2007 bis 2009 stiegen die Krankenhauseinlieferungen von Patienten mit akuter Alkoholvergiftung stark an.

In Deutschland geht der Bierkonsum zwar zurück, weltweit betrachtet kommen jedoch viele neue Konsumenten hinzu. Je nach Entwicklungsstand werden zunehmend teure Alkoholprodukte gekauft. In den USA bspw. verzeichnen sogar Vodka, Whiskey, Gin und Tequila einen Rückgang von bis zu 12%, während "Ultra Premium" American Whiskey und Tequila mit Preisen nördlich der 25 US$ je Flasche mit über 20% wachsen. Ähnliches ist auf dem Biermarkt zu sehen, wo "Handcraft" und "Mikrobrauereien" reißenden Absatz finden.

Am meisten gesoffen wird in China (Weltmarktanteil 19,9% Umsatz), dicht gefolgt von den USA mit 18,5%. Jeder US-Amerikaner gibt also viermal soviel für Alkohol aus wie Chinesen. An dritter Stelle liegen die Japaner (7,7%), gefolgt von den Briten (5,0%) und schließlich Deutschland (3,6%). Diese fünf Länder sind für über 50% des weltweiten Alkoholumsatzes verantwortlich.

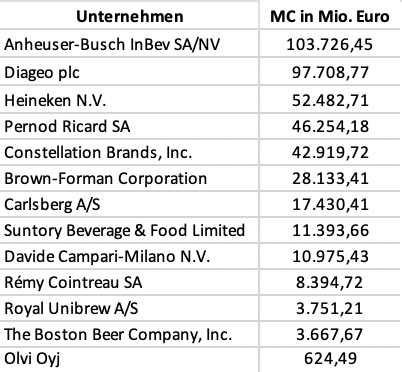

Im Wissen dieser Details habe ich mir 13 Unternehmen angeschaut und die Spreu vom Hopfen getrennt.

Abbildung 3: 13 Alkoholunternehmen

Ich habe die betrachteten Unternehmen in drei Gruppen unterteilt: Unternehmen, deren Aktie in meinen Augen derzeit uninteressant ist, sind Schnapsleichen. Neutral eingestufte Unternehmen können wir mal in den Getränkeschrank stellen und ab und zu einen Blick drauf werfen. Meine Favoriten sind die Genießer.

Schnapsleichen

Abbildung 4: Jack Daniels

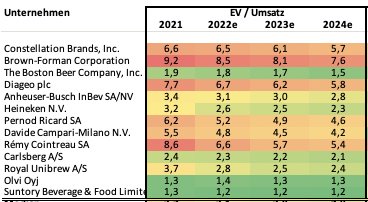

Brown Forman bietet Jack Daniels, Southern Comfort und andere Spirituosen an. Damit agiert das Unternehmen im Bereich der hochpreisigen Spirituosen und somit im Wachstumsbereich. Doch der Enterprise Value (Marktkapitalisierung inkl. Schulden) steht in keinem Verhältnis zum Umsatz: Das EV/Umsatzverhältnis 2023e liegt bei 8. Auf der anderen Seite verfügt Brown Forman mit 33% über die höchste Gewinnmarge, kann also eine hohe Bewertung teilweise rechtfertigen. Dennoch bleibt das KGV 23e mit 33 bei einer Wachstumsrate von 5-6% viel zu hoch. Für mich ist das nichts.

The Boston Beer Company ist für ihr Samuel Adams Bier bekannt. Der Corona-Lockdown im Jahr 2020 hat Spuren in der Bilanz des Unternehmens hinterlassen, es konnte nur knapp eine schwarze Null erwirtschaftet werden. Doch inzwischen hat sich das Geschäft erholt, die Gewinnmarge steigt Analystenerwartungen zufolge von 3,9% auf 16% im kommenden Jahr an. Die Aktie hat seit Mitte 2021 über 75% des Wertes verloren und notiert inzwischen auf einem EV/Umsatz von nur noch 1,7. Das KGV 23e ist mit 14 in meinen Augen fair.

Aber Boston Beer ist in meinen Augen nicht diversifiziert genug: 95% des Konzernumsatzes werden in den USA erwirtschaftet, und das ausschließlich mit Bier. Aber der Bierkonsum in den entwickelten Ländern ist rückläufig, wie wir wissen. Daher gehört Boston Beer auch nicht zu meinen Favoriten.

Abbildung 5: Desperados

Heineken hält als zweitgrößte Biermarke der Welt 12,6% Weltmarktanteil. Neben dem Heineken Bier gehört auch Desperados zum Konzern. Bedient werden jedoch überwiegend Europa (43%) und Amerika (33%), also kaum die weniger entwickelten Länder, in denen der Bierkonsum noch wächst. Der EV/Umsatz liegt bei 2,5, die Gewinnmarge (EBITDA) ist mit 24% unterdurchschnittlich. Insgesamt ist das KGV 23e von 16 fair, allerdings fehlt mir bei diesem Titel die Phantasie für eine steigende Marge oder Umsatzwachstum.

Abbildung 6: Campari

Davide Campari-Milano ist ein italienischer Anbieter von ... na ich würde sagen Lifestyle-Getränken. Campari/Orange, Aperol/Spritz oder Cinzano hatten alle ihre Zeit. Auch Aversa und der Ouzo 12 haben ihren Weg in die Standardausstattung einer gut sortierten Bar gefunden. Den Grand Manier kenne ich persönlich eigentlich nur vom Crêpe-Stand ;-). Die Italiener wachsen nach eigenen Angaben zu 50% durch Übernahmen, in den vergangenen 25 Jahren wurden 30 Marken zugekauft. Campari ist mit all seinen Marken fast ausschließlich in den entwickelten Ländern unterwegs: 27% USA, 19% Italien, 7% Deutschland und 6% Frankreich. Anders als bei den obigen Biermarken passt es für den Spirituosenanbieter, seine hochpreisigen Produkte auf diesen Märkten anzubieten.

Man sollte meinen, dass der Konzern daher eine hohe Gewinnmarge realisieren kann. Doch mit einer Ebitda-Marge von nur 25% liegt der Konzern nur unwesentlich höher als die Biermarke Heineken. Dafür ist das Bewertungsniveau deutlich höher, das EV/Umsatz-Multipel liegt bei 4,5. 6% Umsatzwachstum führen so zu einem KGV 23e von 28, viel zu hoch für meinen Geschmack.

Rémy Cointreau ist das französische Pendant zu Campari. Das Unternehmen vertreibt Cognacs wie Rémy (Demmi) Martin und Cointreau sowie auch Metaxa. Damit sind wir im obersten Preissegment der edlen Alkoholika, und ebenso hoch ist die Bewertung. Das EV/Umsatz-Multipel liegt bei 9, eine Gewinnmarge (EBITDA) von 28% führt zu einem KGV 23e von 31. Für ein erwartetes Umsatzwachstum von 6% ist das zu teuer.

Abbildung 7: FAXE

Royal Unibrew A/S aus Dänemark ist für seine großen Bierdosen namens FAXE bekannt. Bedient werden fast ausschließlich Dänemark, Finnland und Italien (insgesamt zwei Drittel Umsatzanteil im Konzern) und wenngleich skandinavische Länder hohe Alkoholpreise haben, so wird der Gewinn doch leider weg besteuert, so dass nur eine EBITDA-Marke von 20% übrig bleibt. 4% Umsatzwachstum sind in meinen Augen unattraktiv, da hilft auch nicht das optisch günstige KGV 23e von 15.

Olvi Oyi ist ein Unternehmen, das später vielleicht mal interessant werden könnte. Die Finnen bedienen die Baltischen Staaten, Finnland und Belarus (20% Umsatzanteil), wobei durch den Ukraine-Krieg gerade Belarus weggefallen ist. Es wird zur Hälfte Bier verkauft, aber auch alkoholfreie Getränke. Mit Kriegsausbruch wurde die Aktie um 45% ausverkauft. Doch das Bewertungsniveau ist noch immer gerade einmal "fair": EV/Umsatz liegt bei 1,3, die Ebitda-Marge bei nur 17%. Das günstige KGV 23e von 15 ist jedoch noch immer hoch, wenn wir uns vor Augen führen, dass in den kommenden Jahren kein Umsatzwachstum zu erwarten ist.

Suntory Beverage & Food Ltd. aus Japan ist in unseren Breiten lediglich durch Jim Beam bekannt, doch in Japan hat der Konzern einen Marktanteil im Whiskey-Segment von 70%. Yamazaki, Hibiki oder Hakushu heißen die Marken, mit denen Suntory in Japan 50% und in der Asien/Pazifik-Region 23% seines Umsatzes erzielt. Das EV/Umsatz-Multipel ist mit 1,3 günstig, doch es erklärt sich aufgrund der niedrigen Gewinnmarge (EBITDA) von 15% und dem geringen Wachstum von nur 2%. So wird das KGV 23e von 19 zu einer Herausforderung für die Aktie: für mich zu teuer.

Kann man mal in den Schrank stellen

Constellation Brands gehört wohl zu den agilsten Wettbewerbern, wenn ich mir die juristischen Auseinandersetzungen anschaue. Im Jahr 2013 fusionierten Anheuser Bush und International Beverages zu AB Inbev. Die Kartellbehörde machte es zur Auflage, das mexikanische Corona zu verkaufen. Constellation Brands kaufte damals die Bierlizenz Corona für Mexiko. Das in den USA vertriebene Corona ist ein Import aus Mexiko. In Europa hingegen wird Corona weiterhin von AB Inbev vertrieben.

Nun vertreibt Constellation Brands auch nicht-Bier unter dem Namen Corona: Corona-Seltzer, ein alkoholhaltiges Fruchtsaftgetränkt bspw. Irgendwie scheinen die Verträge von 2013 stark auslegungsbedürftig, ich selber habe die Auseinandersetzung nicht wirklich verstanden. Es zeigt mir aber, wie aggressiv Constellation Brands vorgeht.

Übrigens: Während Corona war Corona in Mexiko verboten. Vielleicht erinnert sich der eine oder andere noch an diese Meldung. Anfang 2020 wurde in Mexiko angeordnet, alle nicht notwendigen Industrien einzustellen, um einen möglichst harten Lockdown umzusetzen. Es durfte also damals für einige Monate tatsächlich kein Corona gebraut werden.

Neben Corona gehört auch das Bier Modelo zum Portfolio von Constellation Brands. Obwohl das Unternehmen seinen Umsatz zu einem großen Teil mit Bier erwirtschaftet, kann es mit 39% die höchste Gewinnmarge (EBITDA) vorweisen. Es ist gelungen, aus dem Bier ein Lifestyle-Produkt zu machen, das hochpreisig vertrieben wird. Ein bisschen überrascht mich das, denn das passt nicht unbedingt zu meiner persönlichen Erfahrung, als ich 1993 Mexiko bereiste. Damals erklärte man mir den Grund für die Zitrone, mit der man stets die Flaschenöffnung vor dem Trinken abreibt, damit, dass bekanntermaßen die Hygienebedingungen bei der Produktion von Corona so schlecht seien, dass man die Öffnung zuvor desinfizieren müsse.

Constellation Brands hat aus der Not eine Tugend gemacht. So notiert die Aktie auf einem hohen Bewertungsniveau. Das EV/Umsatz-Verhältnis liegt bei 6. Doch mit Hilfe der hohen Gewinnmarge wird ein KGV 23e von 21 ermöglicht, was vor dem Hintergrund des Umsatzwachstums von 7% jedoch noch immer sehr hoch erscheint.

Fazit: Gutes Management, erfolgreiche Strategie, aber hohe Bewertung.

Abbildung 8: My Goodness My Guinness

Diageo steckt hinter den bekanntesten Spirituosen: Johnnie Walker, Baileys, Captain Morgan, Smirnoff Wodka, J&B und auch my goodness, my Guinness gehören dem weltweit zweitgrößten Alkoholkonzern. Das EV/Umsatz-Verhältnis ist mit 7 sogar noch ein wenig höher als bei Constellation Brands. Die Gewinnmarge (EBITDA) ist mit 35% etwas geringer, somit kommt Diageo auf ein KGV 23e von 23. Bei einem erwarteten Umsatzwachstum von 6% erscheint diese Bewertung noch höher als die von Constellation Brands.

Dennoch ist Diageo sicherlich ein interessantes Unternehmen für uns. Kaum ein anderes Unternehmen der Branche ist international so breit diversifiziert, kaum ein anderes Unternehmen verfügt über so viele Premium-Marken. 10% des Umsatzes wird sogar in Afrika erwirtschaftet, in Latein Amerika wächst das Geschäft mit 45% p.a. Selbst in Europa wächst das Unternehmen mit 27%. Der Bereich "Super-Premium"-Spirituosen wächst mit 12% p.a. überproportional. Diageo ist also ein Unternehmen, das extrem gut positioniert ist und daher mit gutem Grund so hoch bewertet wird.

PernodRicard wartet mit einer breiten Palette von Premium-Spirituosen auf, die jedoch nur selten meinen persönlichen Geschmack treffen: Havanna Club, Absolut Wodka, Malibu, Ramazzotti, Ballantines und Chivas Regal habe ich in meinem Leben jeweils nur einmal probiert. Aber immerhin befindet sich auch Lillet im Portfolio, ein leichtes Sommergetränkt, sowie Jameson - meine erste Wahl für einen Flachmann ;-). Nicht zu vergessen Pernot, mit dem die alten Franzosen in der Provence vor dem Café sitzend den Nachmittag genießen.

In der Unternehmenspräsentation wird der Begriff "Premiumisation" geprägt. Auch PernodRicard legt einen besonderen Fokus auf die qualitativ hochwertigen (und hochpreisigen) Marken. In diesem Geschäftsbereich wird ein Wachstum von 28% erzielt. Nachdenklich macht mich jedoch die publizierte "Innovation", in der die Spirituose "innovativ" in "ready to drink" Dosen angeboten werden. Whiskey und Wodka aus der Dose? Ich weiß nicht, ob das so erfolgsvorsprechend ist... hört sich eher nach einer Strategie für eine Rezession an, wo die Sorgen möglichst günstig herunter gespült werden.

Die Bewertungskennziffern von PernodRicard liegen im Mittelfeld: Das EV/Umsatz-Verhältnis von 5 ist eher hoch, vermutlich getrieben von der hohen Gewinnmarge (EBITDA) von 33%. Die Wachstumsrate von 6% liegt im Rahmen des Wettbewerbs und das KGV 23e von 20 liegt im Mittelfeld unserer 13 Unternehmen.

Carlsberg ist hinter AB Inbev, Heineken und China Resources Breweries der weltweit viertgröße Bierbrauer. Bekannt sind die Dänen natürlich durch das gleichnamige Bier Carlsberg. Doch Carlsberg dürfte geopolitische Probleme bekommen: 18% werden in China umgesetzt, 10% in Russland. Die Großbrauerei Baltika, die zu Carlsberg gehört, beschäftigt allein in Russland 8.400 Mitarbeiter. Im März verkündete Carlsberg den Rückzug aus Russland. Die Aktie brach daraufhin um 30% ein.

Komisch: Auch Corona gehört zum Markenportfolio von Carlsberg - vermutlich eine länderspezifische Lizenz. Ermutigend ist, dass auch Erdinger zu Carlsberg gehört. Jetzt wissen Sie, warum Erdinger international so gut verfügbar ist ... und mit der Werbung aus dem Biergarten spricht man die Sichtweise der Asiaten und Amerikaner direkt an, die sie von Deutschland haben: Bayern ;-).

Mit einem EV/Umsatz von nur 2,4 ist Carlsberg vergleichsweise günstig bewertet. Die Gewinnmarge von nur 22% und das geringe Umsatzwachstum von 5% könnten jedoch die Gründe dafür sein. So ist jedoch das KGV 23e von 17 günstig und insbesondere der hohe freie Cashflow von 5-6% zeigt, wie gesund und stabil das Geschäft ist.

Für Genießer

Abbildung 9: Becks

Anheuser-Busch InBev ist bislang mein Favorit: Nicht nur, weil Becks zur Standardausrüstung meines Kühlschranks gehört, sondern auch aufgrund der Kennziffern, wie wir gleich sehen werden. Doch werfen wir zunächst einen Blick auf die Marken: Corona (wie oben beschrieben), Franziskaner Weißbier und Löwenbräu sind nur einige Biermarken des Konzerns. Insgesamt zählen 8 der zehn weltweit größten Biermarken zu AB Inbev, mit 29% Weltmarktanteil ist der Konzern der größte Bierbrauer der Welt.

AB Inbev hat seinen Erfolg jedoch auf Kredit finanziert: 2016 saß das Unternehmen auf einem Schuldenberg von 109 Mrd. USD bei einem Jahresumsatz von weniger als der Hälfte. Seither wird der hohe freie Cashflow - mit über 5% liegt AB Inbev diesbezüglich in der Spitzengruppe - kontinuierlich zurückgeführt. Für Ende 2023 gehen Analysten von Schulden von nur noch 65 Mrd. USD aus, während der Umsatz auf die gleiche Höhe angewachsen sein soll.

Derzeit notiert die Aktie auf einem moderaten EV/Umsatz-Verhältnis von 3, allerdings macht es sich bemerkbar, dass weniger investiert und mehr Schulden zurückgeführt werden, das Wachstum ist mit 5% ebenfalls nur moderat. Die Gewinnmarge von 35% liegt in der Spitzengruppe unserer Vergleichsunternehmen. Je mehr Schulden zurückgeführt werden, desto mehr des Gewinns wird künftig für die Aktionäre übrig bleiben. Die Phantasie in diesem Titel liegt also in der Bilanzverbesserung durch die Rückführung der Schulden, während die früheren Übernahmen die dominante Marktstellung nach wie vor sichern dürften. Das KGV 23e von 14 ist das günstigste der Branche und spiegelt das Risiko der hohen Verschuldung wider.

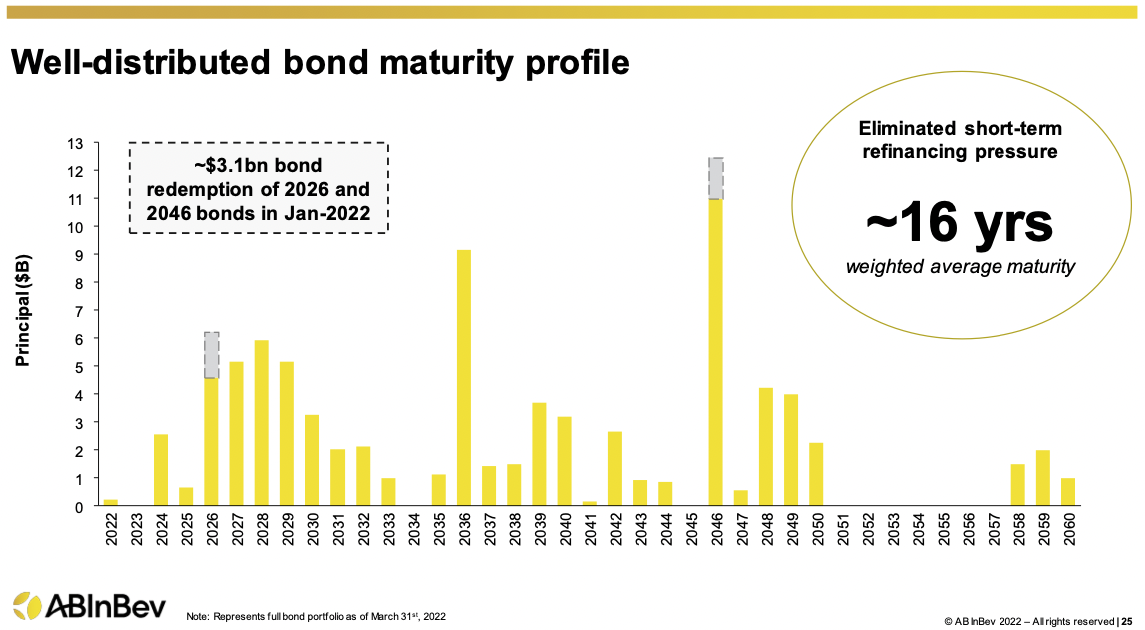

Die Schulden sind gut verteilt auf die kommenden Jahre und Jahrzehnte. Plötzliche Fälligkeiten überproportional hoher Beträge gibt es nicht, wie ich der Unternehmenspräsentation entnehmen konnte.

Abbildung 10: Kreditfälligkeiten sind über Jahre und Jahrzehnte getreckt

Ausschlaggebend dafür, dass ich diese Aktie derzeit favorisiere, ist die derzeit vernünftige Mittelverwendung: Wir haben eingangs gesehen, dass der Bierkonsum in Deutschland rückläufig ist. Wettbewerber versuchen, dem durch "Innovationen" entgegenzutreten. Doch ähnlich wie bei Zigaretten und Öl finde ich es gar nicht so gut, wenn man mit dem Alkoholmarkt ewiges Volumenwachstum erzielen möchte. Warum nicht einfach die bestehende Infrastruktur optimieren und melken? Für die Marktphase, auf die wir meiner Befürchtung nach zulaufen, eine Rezession, ist diese konservative Strategie vielleicht die beste.

Vergleich mit anderen Lebensmittelanbietern

Abschließend habe ich mir noch die Bewertungsniveaus in der Lebensmittelbranche angeschaut. Ist der Spirituosenmarkt wirklich so exorbitant hoch bewertet, wie es insbesondere bei den EV/Umsatz-Betrachtungen den Anschein hat?

Abbildung 11: Übersicht Branchenvergleich: günstiges EnterpriseValue/Umsatz

Quelle: Unternehmensbilanzen, Analystenschätzungen, eigene Berechnungen

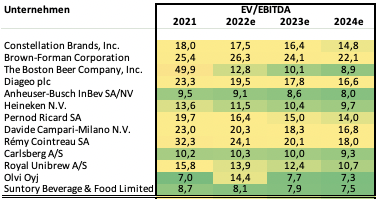

Nun, Anheuser Bush Inbev liegt da im Mittelfeld. Beim KGV oder insbesondere auch beim aussagekräftigeren EV/EBITDA liegt Anheuser Bush Inbev an der Spitze, wie Sie der folgenden Übersichten entnehmen können.

Abbildung 12: Branchenvergleich: Günstiges KGV

Quelle: Unternehmensbilanzen, Analystenschätzungen, eigene Berechnungen

Soweit nun eine Übersicht über die internationalen Spirituosenanbieter. Ich werde beobachten, wie sich das Rezessionsgespenst in den kommenden Monaten verhält und zu gegebener Zeit auf diese Übersicht zurückkommen.

07. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich inzwischen zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Wöchentlich drei Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, wieder mehr Zeit für die Recherche von Themen zu haben, die ich für wichtig halte und überzeugt bin, dass dies vielen Lesern meines Börsenbriefs Mehrwert bietet. Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

Brennstoffzelle

Hallo Hr Heibel,

ich vermisse folgendes in ihren Ausführungen:

1)Die deutsche Bundesregierung wird kurz-/mittel- und langfristig Unmengen an Geld und Anstrengungen in den Wechsel der Energieversorgung stecken, wobei bei Umstellung auf LNG immer Wasserstoff als Ziel mit geplant wird. D.h. dieser Bereich sollte verstärkt wachsen können. Ich finde jedoch keine Behandlung von Wasserstoffaktion bei Ihnen.

Viele haben z.B. mit Wachstumsaktien wie Paypal große Verluste eingefahren, die innerhalb dieses Jahres kompensiert werden müssten (solange Verlust dieses kompensiert wird, fällt vom Gewinn ja keine Steuer an, nächstes Jahr muss dann der Verlust unter Abführung von Steuern vom Gewinn kompensiert werden). Wie wären die Chancen einzuschätzen, mit Wasserstoffaktien noch dieses Jahr größere Gewinne machen zu können, und bei welchen Aktien könnte sich das Risiko auszahlen?

Vielleicht könnten sie dann Siemens Energy (die stark zurückgekommen sind), SFC Energy(die Gewinn machen), NelAsa, PlugPower, Hexagon Purus (diese und etc. z.B. alle aus den einschlägigen Empfehlungs-Mails, mit denen man bombardiert wird) in ihre seriösen Analysen einbeziehen..

Danke für eine Antwort zu diesen Themen,

Viele Grüße, Hugo aus dem Burgenland, Österreich

ANTWORT

Viele Wasserstoffaktien sind - ähnlich den Technologie-Highflyern - sehr hoch bewertet. Linde habe ich bspw. seit langem auf meiner Wunschliste. Ja, bei Gelegenheit werde ich in diesem Bereich die eine oder andere Aktie vorstellen.

Plug Power: Schreibt 2022 und 2023 Verluste, kommt daher vor dem Hintergrund der Inflation und drohenden Rezession nicht in Frage.

SFC Energy: Die PEG-Quote für 2022 liegt bei 2,4 und somit knapp über der Schwelle von 2, ab der ich Unternehmen als teuer betrachte. Die Rule of 40 wird mit dem Wert von 36 knapp nicht erreicht: Wachstum (+27%) und Gewinnmarge (+9%). Der Cashflow bliebt bis 2025 Analystenschätzungen zufolge negativ. Aber immerhin beschleunigt sich die Wachstumsrate derzeit. Die Brennstoffzellenlösungen werden von Militär, Industrie und Tourismuslösungen (Wohnmobile) eingesetzt. Interessant :-).

Nel ASA ist hoch bewertet und erwirtschaftet auf absehbare Zeit keine Gewinne. Immerhin ist die Rule of 40 mit einem Wert von 102 erfüllt: 82% Umsatzwachstum und 20% Gewinnmarge. Aber es handelt sich um einen Umsatzsprung, der sich nicht wiederholen wird. Unternehmen ohne solide Gewinnentwicklung sind derzeit zu riskant.

Siemens Energy wächst nicht, hat aber immerhin eine solide Bilanz. Das KGV 2023e wird bei nur noch 18 erwartet. Bei 6% Umsatzwachstum wird ein überproportionaler Gewinnanstieg von 22% p.a. erwartet. Siemens liefert eine Reihe von Technologien, die für die Wasserstoffgewinnung genutzt werden: Kompressoren zur Wasserstoffverdichtung, Gasturbinen und Elektrolyseure.

Hexagon Purus: Auf absehbare Zeit kein Gewinn in Sicht, daher schlecht für diese Marktphase.

—> Bleiben also SFC Energy und Siemens Energy. Doch derzeit ist der Ölpreis erst einmal so hochgelaufen, dass unsere Ölaktien ausreichend Energie-Exposure darstellen. Bei Gelegenheit werde ich wechseln und dann diese beiden Aktien näher anschauen.

Inflationsbekämpfung durch Leitzins ineffektiv

Guten Morgen Herr Heibel,

danke für die interessante Analyse. Folgender Gedanke geht mir immer wieder im Kopf rum ...

Ein Großteil der Inflation kommt aus den Energiepreisen. Wir sind in den Industriestaaten immer noch von Öl und Gas abhängig. Überall steckt der Preis von fossiler Energie drin. Das Angebot wird politisch verknappt, seit Biden an der Macht ist. Die USA sind wieder zum Öl Importeur geworden und gleichen nicht mehr die Angebotsdifferenz auf dem Weltmarkt aus. Gleichzeitig werden Banken daran gehindert, neue Projekte zu finanzieren, Energieunternehmen wollen nicht mehr investieren, weil sie die Amortisation aufgrund politischer Ausstiegsziele nicht mehr abschätzen können. Die bestehenden Produktionskapazitäten reichen nicht aus, um den Bedarf zu decken. Die Russlandsanktionen verschärfen die Situation. All das hängt nicht am Zins! Ganz gleich was die FED und die EZB tut, es wird nichts ändern. Die Politik hat sich festgefahren und kann schlecht das Narrativ der "Energiewende" ändern. Ergebnis: Stagflation nicht für ein paar Monate sondern Jahre, Lohn/Preis Spirale, Reduktion des Wohlstands.

Ich bin zu jung, die 70er Jahre aus Sicht der Märkte erlebt zu haben, aber mir scheint diese Zeit die einzige zu sein, die vielleicht vergleichbar ist mit der aktuellen Situation. Klar, nach der Finanzkrise und den ganzen Stimuli gingen die Rohstoffpreise in 2011 auch durch die Decke, kamen aber schnell zurück, weil die Angebotsseite stark politisch unterstützt war und viel investiert wurde. Aber wo ich auch suche, ich finde die angebotsorientierte Politik nicht... Ohne dies wird es diesmal kein V geben wie in 2020... die Perspektive fehlt...

Ich würde mich sehr freuen, wenn ich falsch liege.

Ihnen ein schönes Wochenende.

Klaus aus Nürnberg

ANTWORT

Sie können es drehen und wenden, wie Sie wollen: Wenn also, wie Sie richtig erkannt haben, ein Teil der Inflation nicht durch die Geldflutung, sondern durch die Ölknappheit erzeugt wird, dann könnte ein höherer Ölpreis auch zur gegenteiligen Reaktion, wie von Ihnen beschrieben, führen: Verbraucher und Unternehmen empfinden den Ölpreis (und alle davon abhängigen Produkte) als zu teuer und halten sich mit zusätzlicher Produktion, zusätzlichem Konsum zurück. Die Inflation würde durch den hohen Ölpreisanstieg gebremst, ohne dass die Notenbanken den Zins anheben müssten.

Die wichtige Frage ist: Wird die Inflation auf den Arbeitsmarkt übergreifen? Wir werden das in der nächsten Lohnrunde sehen. Sowohl ein hoher Ölpreis als auch ein höherer Zins sind Signale an den Markt, dass die Inflation nicht ewig anhalten darf. Doch verursacht wird eine eventuelle Verstetigung der Inflation durch das Überspringen auf die Löhne und Gehälter.

Gazprom ADRs werden eingezogen

Hallo Herr Heibel,

wir hatten schon einmal kommuniziert, damals wegen Ihres Urlaubs auf Sardinien. Heute wende mich als zurzeitiger Nicht-Abbonent mit einer Frage an Sie, deren Beantwortung ev. auch für Ihre Leser von Interesse sein könnte.

Ich habe der guten Dividende wegen in Gazprom investiert. Nun hat mich meine Bank informiert, dass das ADR-Programm gekündigt werden soll. Ich verstehe das alles gar nicht und weiß auch nicht, was ich sinnvollerweise tun kann/soll. Vielleicht haben Sie nach Lektüre der Anlage einen Rat für mich. Das wäre sehr nett ...

Mit freundlichen Grüßen aus Berlin

Joachim aus Berlin

ANTWORT

Im Zuge der Sanktionen darf Gazprom keine ADRs mehr an westlichen Börsen handeln lassen. Die ADRs sind Anrechte auf die echten Aktien, die in Russland an der Moskauer Börse notiert werden. Sie können Ihre ADRs gegen echte russische Aktien tauschen, allerdings brauchen Sie dann eine Bank, die diese russischen Aktien für Sie verwahrt. Ihre Bank tut das nicht, das ist ebenfalls Teil der Sanktionen. Sie brauchen also eine russische Bank, müssten im Zweifel dafür nach Moskau fahren … ich würde die ADRs verkaufen.

08. Übersicht HT-Portfolio

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Die tabellarische Übersicht bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten.

Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend. Unter „Woche“ steht die Veränderung im Vergleich zur Vorwoche. Unter „2014“ steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio. Unter „Anteil“ finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| K | – | bei Gelegenheit Kaufen, |

| NK | – | Nachkaufen |

| H | – | Halten, |

| V | – | bei Gelegenheit Verkaufen, |

| TV | – | Teilverkauf, also nicht die ganze Position |

| VL | – | Verkaufslimit, bei überschreiten eines bestimmten Kurses sollte verkauft werden |

| SL | – | Stopp Loss, bei Unterschreiten eines bestimmten Kurses sollte verkauft werden |

| TS | – | Trailing Stopp, wie SL, nur dass das Limit kontinuierlich nachgezogen wird |

Die „Gelegenheit“ zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!" insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

Value Positionen in drei Schritten aufbauen: 25%-25%-50%,

Spekulative und alternative Positionen in zwei Schrittenaufbauen: 50%-50%,

Tradingpositionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken werde ich bisweilen im Text bekanntgeben.

Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

***************** WERBUNG ***************

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

************** ENDE WERBUNG ***************

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

09. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

10. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.