H E I B E L - T I C K E R P L U S

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

17. Jahrgang - Ausgabe 46 (18.11.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/htp221120.pdf

Im heutigen Börsenbrief lesen Sie:

| 01. | Info-Kicker: Wachstum in Zeiten hoher Inflation |

| 02. | So tickt die Börse: Wachstumstitel schwer zu finden |

| - Wachstumskriterien | |

| - Wochenperformance der wichtigsten Indizes | |

| 03. | Sentiment: Risiko besteht an der Oberseite |

| - Interpretation | |

| 04. | Ausblick: Wachstumskandidaten für den kommenden Aufschwung |

| - 5 Schweizer Wachstumsunternehmen | |

| - 4 Österreichische Wachstumsunternehmen | |

| - 4 Deutsche Wachstumsunternehmen | |

| - 22 US-Wachstumsaktien | |

| - Bonus-Kandidat | |

| - EINKAUFSLISTE | |

| 05. | Update beobachteter Werte: TJX Companies |

| - TJX Companies: Schwache Zahlen sind kein Grund zur Sorge | |

| 06. | Leserfragen |

| 07. | Übersicht HT-Portfolio |

| 08. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 09. | An-/Ab-/Ummeldung |

01. Info-Kicker: Wachstum in Zeiten hoher Inflation

Liebe Börsenfreunde,

Nach einer fulminanten Börsen-Vorwoche folgte diese Woche eine Seitwärtskonsolidierung, die den DAX immerhin um weitere 1,4% nach oben bewegte. In Kapitel 02 gehe ich kurz auf die wichtigsten Ereignisse dieser Woche ein.

Ausführlich habe ich mich in dieser Ausgabe mit Wachstumsaktien beschäftigt. Meine Kriterien, was Wachstumsaktien definiert, habe ich in Kapitel 02 dargelegt. Das Ergebnis meiner Recherche, insgesamt 36 Unternehmen, habe ich in Kapitel 04 vorgestellt. Die besten Kandidaten aus dieser Liste habe ich in unsere Einkaufsliste übernommen.

Im Tandem schaukeln internationale und heimische Investoren den DAX nach oben, wie Sie meiner Sentimentanalyse in Kapitel 03 entnehmen können. Das könnte sogar noch eine Weile so fortgesetzt werden.

Meine Updates zu unseren Portfoliotiteln lesen Sie in Kapitel 05. Die Berichtssaison ebbt ab, diese Woche gab es nur noch einmal Quartalszahlen, die jedoch einer unserer Aktien zu einem Kurssprung von 5% verholfen haben.

Die Leserfragen in Kapitel 06 beschäftigen sich heute mit der Aktualität von Datenquellen auf Finanzseiten im Internet, mit dem Bitcoin-ETC sowie mit einem Vergleich zwischen Palo Alto Networks und Check Point Software.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Wachstumstitel schwer zu finden

Die Aktienmärkte haben diese Woche keine nennenswerten Bewegungen unternommen. Der Kurssprung der Vorwoche als Reaktion auf die überraschend stark zurück gegangene Inflation in den USA wurde diese Woche durch eine Seitwärtsbewegung verdaut.

Weder der Raketeneinschlag in Polen noch die Streichung von 10.000 Jobs durch Amazon konnten die Märkte belasten. Donald Trump verkündete seine Präsidentschaftskandidatur für die Wahlen 2024. Die G20 haben, natürlich mit Ausnahme Russlands, unisono den Einmarsch Russlands in der Ukraine als Krieg tituliert und auf die negativen Folgen aufmerksam gemacht.

Ein Zeichen der Stärke senden die Aktienmärkte, indem sie Tiefschläge wie die Pleite der Kryptobörse FTX oder die Kommentare des US-Notenbankmitglieds James Bullard, das Zinsniveau müsse noch auf 5-7% ansteigen, wegsteckten, ohne mit der Wimper zu zucken. Die Kryptomärkte nehmen die Aktienmärkte also wider Erwarten nicht in Sippenhaft. Und die Androhung weiterer Zinserhöhungen wird in der aktuelle Stimmungslage von den Anlegern einfach nicht geglaubt.

In der Seitwärtsbewegung dieser Woche konnten Versorger (+2%), allen voran Uniper mit +29%, Boden gut machen. Aber auch die Industrieaktien liefen gut, Siemens legte 6% zu, die ehemalige Tochter Infineon sogar 9% und Rheinmetall stieg um 8% an.

Vor dem Hintergrund der sich abschwächenden Angst vor Inflation hätte man eher einen Anstieg der Wachstumstitel erwartet als defensive Versorger mit hoher Dividendenrendite oder fundamental günstig bewerteten Industrieaktien. Doch da dies nicht der Fall war, schließe ich daraus, das diese Woche eine Konsolidierung der Gewinne der Vorwoche stattfand.

Fett rot waren hingegen insbesondere die Aktien der Gesundheitsbranche (-6%) mit Morphosys (-29%), der Shop Apotheke (-18%), Evotec (-13%) und Sartorius (-11%). Aber auch die Autobranche (-3%) war unter Druck mit Titeln wir Auto1 (-15%), Vitesco (-11%) und Continental (-9%). Es handelt sich bei diesen Titeln zu einem großen Teil um die Gewinner der Vorwoche.

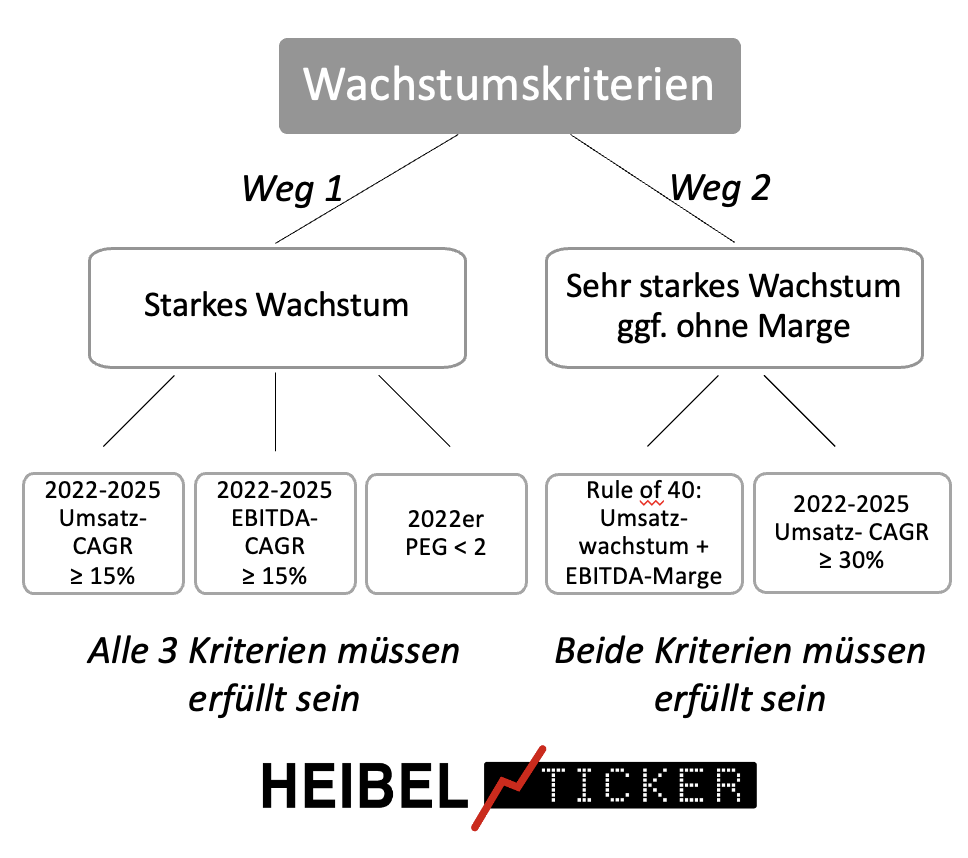

Wachstumskriterien

Im Frühjahr haben wir den Dividendenbereich unseres Portfolios umgestellt und konnten seither eine überaus erfreuliche Entwicklung verzeichnen. Die Überarbeitung unseres Wachstumsbereiches gestaltete sich deutlich schwerer, da in Zeiten steigender Zinsen Wachstum grundsätzlich nicht beliebt ist.

Abbildung 1: Rendite der 2 Jahre laufenden US-Staatsanleihe

Insbesondere die kontinuierlich steigenden Renditen der US-Staatsanleihen haben Wachstumsaktien stark belastet. Im Sommer kam bereits die Hoffnung auf, die Zeit der steigenden Zinsen könne enden, doch die Inflation stieg wider Erwarten im Herbst nochmals an und zog die Rendite der 2 Jahre laufenden US-Staatsanleihe auf bis zu 4,72%.

Seit 10 Tagen gibt es erneut Anzeichen dafür, dass wir den Zenit der Inflation zumindest in den USA bereits hinter uns haben. Entsprechend sprangen gerade die ausgebombten Wachstumstitel an. In die diese Woche erfolgte Konsolidierung können wir nun nach geeigneten Kandidaten für unser Wachstumsportfolio schauen.

Eine entsprechende Einkaufsliste mit Titeln, die sich für die nun folgende Börsenphase besonders gut eignen könnten, führe ich bereits kontinuierlich seit September. Ich habe in dieser Woche nochmals eine umfangreiche Auswertung nach den von mir definierten Kriterien vorgenommen, um die besten Aktien für unseren Bedarf herauszufiltern. Dabei habe ich die folgenden Kriterien angelegt:

Abbildung 2: Heibel-Ticker Wachstumskriterien

Ein Unternehmen kann sich auf zwei verschiedene Weisen als Wachstumsunternehmen für unser Heibel-Ticker Portfolio qualifizieren. Entweder es verfügt über ein profitables Wachstum, oder aber es verfügt über ein so starkes Wachstum, dass erwirtschaftete Verluste gerechtfertigt werden können.

Weg 1: In den Jahren 2022 bis 25 soll Analystenschätzungen zufolge sowohl das Umsatzwachstum als auch das Gewinnwachstum durchschnittlich über 15% liegen. Gleichzeitig darf das Kurs/Gewinn-Verhältnis (KGV) nicht mehr als doppelt so groß sein wie die Wachstumsrate. Man nennt das auch PEG-Ratio, aus dem englischen Price / Earnings / Growth (Kurs / Gewinn / Wachstum).

Zunächst hatte ich mir 20% Wachstum gewünscht, doch da blieben kaum Unternehmen übrig. Es gibt immer mal Unternehmen, die aufgrund von Sondereffekten in einem Jahr ein hohes Wachstum ausweisen. Doch 15% als Durchschnitt sowohl bei Umsatz als auch beim Gewinn über einen Zeitraum von vier Jahren ist schon sehr selten zu finden.

Mit der PEG-Ratio stelle ich sicher, dass das Wachstum hoch genug ist, um bei der aktuellen Marktbewertung in absehbarer Zeit ein attraktives KGV zu erreichen. Attraktiv sind KGVs unter 20, da gibt es aber je nach Branche und Unternehmensreife große Unterschiede. Höhere KGVs müssen durch eine entsprechend hohe Wachstumsrate gerechtfertigt werden.

Weg 2: Es gibt junge Wachstumsunternehmen, die noch keinen Gewinn abwerfen. Dennoch gibt es darunter einige, die interessant sind, da sie mit großer Geschwindigkeit neue Märkte erobern, oder gar erst erschaffen. Natürlich möchten wir gerne frühzeitig bei den Giganten der Zukunft dabei sein, doch es ist schwer, einer Idee einen Wert zu geben.

An der Wallstreet hat sich die Rule of 40 etabliert: Unternehmen, deren Umsatzwachstum so groß ist, dass trotz einer Verlustmarge die Summe aus Wachstum und negativer Gewinnmarge noch immer über 40 liegt, dann wird die Rule of 40 erfüllt. Ein Unternehmen also, dass ein Umsatzwachstum von 60% hat, aber eine Gewinnmarge von -10%, kommt auf eine Ziffer von 50 und erfüllt also die Rule of 40.

Diese Regel war in Zeiten des Niedrigzinses sehr gefragt, denn Wachstum ließ sich günstig finanzieren und ein Gewinn in der fernen Zukunft wurde aufgrund des niedrigen Zinsniveaus bei der Unternehmensbewertung kaum abdiskontiert. Inzwischen liegt das Zinsniveau deutlich höher, Gewinne der Zukunft werden stärker abdiskontiert, sind heute also weniger Wert. Und ich erwarte nicht, dass die Inflation in den kommenden Jahren wieder in Richtung 0% oder auch nur deutlich unter 2% laufen wird. Daher habe ich diesen zweiten Weg bei er Auswertung nicht so stark gewichtet. Mir sind aufgrund der aktuellen Marktsituation Unternehmen lieber, die sich über den ersten Weg qualifizieren.

Im Ergebnis habe ich 5 Unternehmen aus der Schweiz, 4 aus Österreich, 4 aus Deutschland und 22 aus den USA näher angeschaut. Beim Blick ins Detail kamen reihenweise K.O.-Kriterien zutage, beispielsweise eine zu starke Abhängigkeit von China, oder aber ein zu starkes Engagement im Immobiliensektor, den ich vor dem Hintergrund steigender Finanzierungskosten als unattraktiv erachte. Erfreulicherweise haben eine Reihe von Unternehmen alle Prüfungen bestanden, die schon seit einigen Wochen zu meinen Favoriten gehören. Meine Einschätzungen zu den einzelnen qualifizierten Unternehmen lesen Sie in Kapitel 04.

Schauen wir nun zunächst einmal nach, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 17.11.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 33.681 | 0,1% | -7,3% |

| DAX | 14.432 | 1,2% | -9,1% |

| Nikkei | 27.900 | -1,3% | -3,1% |

| Shanghai A | 3.246 | 0,3% | -14,9% |

| Euro/US-Dollar | 1,03 | 0,6% | -8,7% |

| Euro/Yen | 144,91 | 1,1% | 10,8% |

| 10-Jahres-US-Anleihe | 3,81% | 0,00 | 2,30 |

| Umlaufrendite Dt | 2,06% | 0,02 | 2,34 |

| Feinunze Gold | $1.754 | -0,3% | -3,9% |

| Fass Brent Öl | $86,37 | -10,8% | 9,6% |

| Kupfer | $8.136 | -4,0% | -16,0% |

| Baltic Dry Shipping | $1.228 | -11,7% | -44,6% |

| Bitcoin | $16.582 | -2,0% | -64,7% |

03. Sentiment: Risiko besteht an der Oberseite

Um 1,4% ist der DAX diese Woche angestiegen. Nach dem Kurssprung der Vorwoche sieht diese Bewegung schon fast wie eine Seitwärtsbewegung aus. "...unsere Umfrageteilnehmer sind voll investiert. Weitere Kursimpulse im DAX können in den kommenden Tagen nur noch durch ausländische Investoren kommen..." schrieb ich in der Sentiment-Analyse vor einer Woche.

Um 1,4% ist der DAX diese Woche angestiegen. Nach dem Kurssprung der Vorwoche sieht diese Bewegung schon fast wie eine Seitwärtsbewegung aus. "...unsere Umfrageteilnehmer sind voll investiert. Weitere Kursimpulse im DAX können in den kommenden Tagen nur noch durch ausländische Investoren kommen..." schrieb ich in der Sentiment-Analyse vor einer Woche.Tatsächlich zeigt die monatliche Sentimentumfrage von Merrill Lynch genau das: Deutsche Aktien sind bei internationalen Anlegern beliebt, nachdem sich Biden und Xi auf dem G20 angenähert haben, Scholz einen China-Besuch absolvierte und die Angst vor einer schweren Rezession etwas abnimmt. Die Exportnation Deutschland profitiert wie kein anderes Land von diesen Entwicklungen und internationale Anleger wollen daran partizipieren.

Die heimischen Anleger haben in das Kursfeuerwerk hinein ihre Depotbestände reduziert, Gewinne mitgenommen oder Positionen, die bereits das ganze Jahr unter Wasser waren, mit erträglichem Verlust rausgeworfen. Zumindest zeigt mein animusX-Indikator einen starken Rückgang der Investitionsquote in dieser Woche an.

Das Anlegersentiment ist nach einem Jahreshöchstwert von 4,7% in der Vorwoche auf 2,3% zurück gefallen. Trotz steigender Kurse ist die Laune schlechter geworden. Viele Anleger scheinen sich zu fragen, ob sie zu früh verkauft haben.

Immerhin ist die Verunsicherung, die seit der zweiten Woche dieses Jahres ununterbrochen bestand, diese Woche erstmals verschwunden. Der Wert von +0,6% deutet zwar noch nicht auf eine nennenswerte Selbstzufriedenheit, dennoch ist der erstmals positive Wert bemerkenswert.

Für die kommenden Monate sind sich Anleger uneins, wie es weitergehen könnte. Die Zukunftserwartung von +0,1% zeigt ein Gleichgewicht zwischen Bullen und Bären.

Nachdem diese Woche also Positionen versilbert wurden, kommen erste Zweifel auf, ob dies zu früh war. Denn die Investitionsbereitschaft ist auf +2,9% angesprungen (Vorwoche +1,6%). Offensichtlich warten viele Anleger nun auf eine Gelegenheit, ihre frischen Cashreserven wieder in den Markt zu geben.

Das Euwax-Sentiment der Privatanleger ist auf -15 gefallen. So stark wurden Absicherungen zuletzt im August nachgefragt, es folgt nach der Sommererholung ein Ausverkauf im DAX von 13.800 auf 12.100 Punkte, -12%. Davor müssen wir bis zum April 2021 zurückgehen, um einen vergleichbar negativen Wert im Euwax-Sentiment zu finden. Damals war der DAX über 15.200 Punkte gesprungen und lief dann bis zum November seitwärts, bevor der Bärenmarkt begann, der uns im gesamten Jahr 2022 in Atem hielt.

Daraus können wir nun vielleicht ablesen, dass die Kurse nicht mehr so leicht weiter nach oben laufen könnten. Doch das Timing für einen Ausverkauf lässt sich leider nicht ableiten.

Das Put/Call-Verhältnis der Eurex, über die sich die institutionellen Anleger absichern, ist auf 2,0 gestiegen und zeigt ebenfalls starke Absicherungskäufe (Put-Käufe) an.

Das Put/Call-Verhältnis der CBOE hingegen ist rückläufig, zeigt also einen zunehmenden Risikoappetit der US-Anleger an. Dies spiegelt sich auch in der Investitionsquote der US-Fondsanleger wider, die auf 65% und damit den höchsten Wert seit August gestiegen ist.

Die Bulle/Bär-Rate ist auf 7% gestiegen. 40% Bären stehen 33% Bullen gegenüber. Auffällig ist der niedrige Anteil der neutral eingestellten Anleger (26%). Es hat den Anschein, jeder habe eine feste Meinung. Die Polarisierung ist groß, was normalerweise als Zündstoff für eine heftige Bewegung in die eine oder andere Richtung gesehen werden kann.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 62% moderate Gier an.

Interpretation

Heimische und internationale Anleger können den DAX im Tandem nach oben drücken. Diese Woche hat der heimische Investor mal eine Pause eingelegt, doch die Fahrt gen Norden setzte sich durch die internationalen Anleger fort. Der Umstand, dass diese Woche insbesondere die internationalen Anleger aktiv waren, ist übrigens auch an der Wechselkursentwicklung ablesbar: Der Euro hat diese Woche gegenüber dem US-Dollar um 0,7% zugelegt.

Heimische und internationale Anleger können den DAX im Tandem nach oben drücken. Diese Woche hat der heimische Investor mal eine Pause eingelegt, doch die Fahrt gen Norden setzte sich durch die internationalen Anleger fort. Der Umstand, dass diese Woche insbesondere die internationalen Anleger aktiv waren, ist übrigens auch an der Wechselkursentwicklung ablesbar: Der Euro hat diese Woche gegenüber dem US-Dollar um 0,7% zugelegt.Nun haben wir wieder einige heimische Anleger, die ihren Cashbestand hochgefahren haben und auf Gelegenheiten warten. Gelegenheiten könnten sich ergeben, wenn einzelne Aktien ausverkauft werden, während andere steigen. Diese Woche sind ja überwiegend sowohl die Aktien einiger Versorger als auch einige Rohstoffunternehmen gefallen. Wer noch immer Angst vor einer Rezession hat, der kann dort nun zugreifen.

Internationale Anleger haben insbesondere die Aktien der internationalen Unternehmen nach oben getrieben: Siemens, MTU Aero und Infineon.

Mag sein, dass der nächste Anstieg durch heimische Anleger getrieben wird, die Versorger kaufen, während internationale Anleger sich erst einmal zurücklehnen. Aber das ist Spekulation, die hier nichts zu suchen hat. Hier zeigen wir im Rahmen der Sentimentanalyse, dass eine Korrektur, so sie denn eintreten sollte, frühzeitig von heimischen Anlegern gekauft werden dürfte. Der DAX ist nach unten also derzeit gut abgesichert. Und das nach nur einer Woche "Seitwärtskonsolidierung".

Ich bleibe also bei meiner Aussage von vor zwei Wochen: Das Risiko liegt auf der Oberseite. Wenn es wider Erwarten nicht mehr zu einem Rücksetzer kommt, laufen viele Anleger den Kursen hinterher. Man sieht die Aktien, die man eigentlich kaufen wollte, immer höher steigen, ohne dass man davon profitiert. Irgendwann werden diese Anleger dann zugreifen und für einen weiteren Aufwärtsdruck sorgen.

Negative Meldungen können jederzeit das gesamte Bild auf den Kopf stellen. Doch aktuell wird schon eine sehr negative Meldung benötigt, um den DAX einbrechen zu lassen. Auf der anderen Seite reichen moderat positive Meldungen, um den DAX weiter steigen zu lassen.

04. Ausblick: Wachstumskandidaten für den kommenden Aufschwung

Da habe ich mich mehrere Tage in die Details unzähliger Aktienunternehmen eingearbeitet, um am Ende festzustellen: So viele Haare in der Suppe, wie ich gefunden habe, da macht die Arbeit keinen Spaß. Am Ende möchte man doch den einen oder anderen heißen Kandidaten gefunden haben, oder?

Ich könnte zwei Schlussfolgerungen daraus ziehen: Zum einen sind die von mir entwickelten Kriterien am Ende eines 40 Jahre lang anhaltenden Marktes mit fallenden Zinsen entstanden. Nun blicken wir aber auf viele Jahre mit steigenden Zinsen, oder zumindest deutlich höheren Zinsen als in den vergangenen Jahren. Vielleicht passen meine Kriterien einfach nicht mehr? Zum anderen kam die Zinswende zwar nicht plötzlich, aber heftiger als von vielen erwartet. Vielleicht haben sich viele Unternehmen einfach noch nicht auf die veränderte Situation eingestellt.

Meine Kriterien habe ich daraufhin nochmals durchdacht, doch ändern möchte ich sie nicht. Wohl könnte ich die Betrachtungsweise anpassen, mit der ich mir die qualifizierten Unternehmen anschaue.

Es gibt natürlich noch eine dritte Möglichkeit: Vielleicht sollten wir uns bis auf weiteres von Wachstumsunternehmen fern halten und einfach Dividendentitel stärker gewichten. Hmm, das sind meine offenen Überlegungen. Schauen wir uns doch nun zunächst mal meine Ergebnisse an.

5 Schweizer Wachstumsunternehmen

Swissquote wird mir als ein neu qualifizierter Kandidat ausgeworfen. Wir haben bereits Flatex DeGiro in unserem Portfolio, doch unser Portfoliotitel ist diese Woche aus der Qualifizierung rausgeflogen: Die Gewinnschätzungen der Analysten wurden infolge der schweren Marktsituation reduziert, die 15% werden nicht mehr erreicht. Beide Unternehmen notieren auf einem KGV von nur 7, Flatex DeGiro wächst jedoch schneller und verfügt über mehr Barreserven.

Ich werde Swissquote auf die Auswechselbank setzen für den Fall, dass Flatex DeGiro Ermüdungserscheinungen zeigt.

Die anderen Kandidaten haben wir bereits im Heibel-Ticker 2022/40 am 7. Oktober besprochen: Partners Group ist eine Finanzholding, die im aktuell schweren Börsenumfeld eher mit Vermögensabzügen zu kämpfen hat. Meyer Burger Technology hat in der Vergangenheit so oft das Geschäftsmodell verändert, dass mir einfach die Verlässlichkeit fehlt. Und Montana Aerospace gefällt mir gut, hat jedoch in den vergangenen Jahren so viel investiert, dass die nun zu verzeichnenden hohen Wachstumsraten in Umsatz und Gewinn nicht unbedingt von Dauer sind, ohne dass neu investiert wird. Zudem findet der Großteil der Wertschöpfung des Unternehmens in Rumänien statt und ich verstehe die Verbindung zwischen der Schweiz und Rumänien in Sachen Aerospace noch nicht so ganz. Montana Aerospace habe ich in unsere Einkaufsliste übernommen, doch die Bewertung muss erst noch günstiger werden.

Ein weiteres Unternehmen sieht von den Zahlen her gut aus: Ina Investment Holding ist ein Immobilienunternehmen und ich nehme Immobilienunternehmen aus zwei Gründen nicht in den Heibel-Ticker auf: Zum einen haben die meisten von Ihnen genau wie ich ein Eigenheim und vielleicht eine Ferienwohnung, die einen ausreichenden Anteil am Vermögen ausmachen. Zum anderen steigen die Zinsen und der Immobilienmarkt dürfte meiner Erwartung nach in der zweiten Hälfte 2023 schwere Zeiten zu durchleben haben.

4 Österreichische Wachstumsunternehmen

AT & S habe ich Ihnen in einer ausführlichen Analyse vorgestellt. Wolftank ist zu klein für uns und wächst insbesondere anorganisch, also durch Übernahmen. FACC ist ein österreichisches Unternehmen aus dem Bereich Aerospace, das jedoch bereits im Mehrheitsbesitz Chinas ist.

AT & S habe ich Ihnen in einer ausführlichen Analyse vorgestellt. Wolftank ist zu klein für uns und wächst insbesondere anorganisch, also durch Übernahmen. FACC ist ein österreichisches Unternehmen aus dem Bereich Aerospace, das jedoch bereits im Mehrheitsbesitz Chinas ist.Do & Co bietet Catering für Airlines, Flughäfen und die Gastronomie. Ich hatte diese Aktie auf Beobachtung gesetzt, weil ich zunächst die weitere Corona-Entwicklung in diesem Herbst abwarten wollte.

4 Deutsche Wachstumsunternehmen

Evotec ist neu hinzu gekommen. Das Unternehmen sitzt hier bei mir in Hamburg und liefert Daten und Methoden der Grundlagenforschung, die zur Entwicklung von Wirkstoffen genutzt werden. Die Aktie ist deutlich zurück gekommen: Nach Kursen um 45 EUR im vergangenen November notiert sie nun bei 16,50 EUR. 3 Mrd. EUR Marktkapitalisierung für 700 Mio. EUR Jahresumsatz ist ein stolzer Preis. Meilensteinzahlungen im Rahmen der Forschung und Entwicklung kommen erfolgsabhängig, bei Evotec jedoch über eine inzwischen so breite Palette an Projekten, dass einzelne Fehlschläge verkraftet werden können. Ich werde Evotec in unsere Einkaufsliste aufnehmen.

LPKF Laser haben wir bereits in unserer Einkaufsliste, doch es fällt auf, dass dort viele Maschinenbauer eingegliedert sind. Hohe Auftragsbestände aus der Boomzeit der vergangenen Quartale warten nun darauf, abgearbeitet zu werden. Die Analystenerwartungen sind hoch, doch irgendwie scheinen das die Aktien nicht honorieren zu wollen. Dies gilt für AT & S, für PVA Tepla und eben auch für LPKF Laser.

SMA Solar ist diese Woche um 9% angesprungen. Das Unternehmen qualifiziert sich ebenfalls über den Weg 1 mit profitablem Wachstum und vertretbarer Bewertung. Wechselrichter sind ein Massenprodukt, mit dem SMA Solar in der Vergangenheit nie wirklich Geld verdienen konnte. Nun geht die Phantasie mit den Analysten durch, weil wir händeringend nach regenerativen Energiequellen suchen und daher Mondpreise für die Anbieter zu zahlen bereit sind ... finanziert aus dem unerschöpflichen Füllhorn unserer Regierung. Wechselrichter werden in China viel günstiger gebaut und der qualitative Unterschied ist da nicht so groß, da es sich nicht um Raketentechnik handelt, sondern eben und einfache Wechselrichter. Das einzige, was SMA Solar helfen könnte, wäre ein Importstopp für Wechselrichter aus China, doch das sehe ich nicht. Anders ausgedrückt: Mag sein, dass SMA Solar meine Qualitätsanforderungen erfüllt, doch irgendwie gefällt mir das Geschäft nicht.

Bleibt eine umstrittene Aktie: Rheinmetall. Auch hier hat die Regierung die Nachfrage angekurbelt, doch Rheinmetall muss keine Konkurrenz aus China befürchten. Ich habe mich aus moralischen Gründen in die Bilanz von Rheinmetall eingelesen. Militärwaffen für die Verteidigung halte ich für überaus sinnvoll. Nicht umsonst habe ich vor einem Jahr ein Video über die Moral des Investierens mit Dr. Wolfgang Hackel gemacht, in dem wir übereinstimmten, dass wir gerne ein wehrfähiges Militär hätten. Doch ich wollte wissen, ob es um Verteidigung als Abschreckung geht, oder aber auch um die Beteiligung an kriegerischen Auseinandersetzungen. Als Maßstab habe ich danach gesucht, wie groß der Anteil der Munitionsverkäufe am Umsatz und Gewinn ist. Das Ergebnis: Mit moderatem Umsatzanteil wird gerade in diesem Bereich die größte Gewinnmarge eingefahren. Sprich: Nach dem Rasierer/ Rasierklingen - Prinzip werden zunächst Waffensysteme günstig verkauft, um anschließend teure Munition als kontinuierliches Geschäft zu etablieren. Mag sein, dass die Situation mit der Ukraine diese Sichtweise nun relativiert, doch ich habe mir Zahlen aus 2021 angeschaut und da gab es in meinen Augen keinen Konflikt, den wir aktiv mit Munition unterstützen sollten. Ich werde mich weiter mit dem Unternehmen beschäftigen, allein um mich dem mir doch bislang fremden Thema etwas weiter anzunähern. Doch vorerst lasse ich die Aktie trotz ihrer finanziellen Attraktivität links liegen.

22 US-Wachstumsaktien

Mit Zscaler, Crowdstrike, Datadog, Okta und Palo Alto Networks sind gleich fünf Aktien aus dem Security-Bereich auf unserer Liste der qualifizierten Aktien. Ich habe mich vor einigen Monaten in das Thema eingearbeitet und Palo Alto als meinen Favoriten im Vergleich zu den anderen Aktien identifiziert. Das Unternehmen hat gestern hervorragende Q-Zahlen veröffentlicht: Man gewinne Marktanteile von Wettbewerbern, weil man als One-Stop-Shop verschiedene Sicherheitsbereiche der IT abdecke, während Kunden bei anderen Anbietern Stückwerke zusammentragen müssen, so CEO Nikesh Arora. Palo Alto gehört zu meinen Favoriten aus dieser Analyse.

Mit Zscaler, Crowdstrike, Datadog, Okta und Palo Alto Networks sind gleich fünf Aktien aus dem Security-Bereich auf unserer Liste der qualifizierten Aktien. Ich habe mich vor einigen Monaten in das Thema eingearbeitet und Palo Alto als meinen Favoriten im Vergleich zu den anderen Aktien identifiziert. Das Unternehmen hat gestern hervorragende Q-Zahlen veröffentlicht: Man gewinne Marktanteile von Wettbewerbern, weil man als One-Stop-Shop verschiedene Sicherheitsbereiche der IT abdecke, während Kunden bei anderen Anbietern Stückwerke zusammentragen müssen, so CEO Nikesh Arora. Palo Alto gehört zu meinen Favoriten aus dieser Analyse. Marvell ist weiterhin mein Favorit aus der Chip-Industrie, wenngleich wir die Aktie vorerst aus dem Portfolio entfernt haben: Die US-Beschränkungen im Handel mit China sind in diesem Bereich derzeit einfach eine zu große Gefahr. Neben Marvell haben sich noch Advanced Micro Devices, ASML und Monolith Power aus der Halbleiterindustrie qualifiziert, doch Marvell gefällt mir weiterhin am besten.

Marvell ist weiterhin mein Favorit aus der Chip-Industrie, wenngleich wir die Aktie vorerst aus dem Portfolio entfernt haben: Die US-Beschränkungen im Handel mit China sind in diesem Bereich derzeit einfach eine zu große Gefahr. Neben Marvell haben sich noch Advanced Micro Devices, ASML und Monolith Power aus der Halbleiterindustrie qualifiziert, doch Marvell gefällt mir weiterhin am besten.Ceridian, Paycom und Workday sind zwei Vertreter der Personalbuchhaltung. Diesen Bereich finde ich überaus attraktiv in Zeiten der niedrigen Arbeitslosigkeit. Das Personalmanagement ist extrem wichtig, Unternehmen müssen kreativ bei der Personalsuche sein und den Mitarbeitern gleichzeitig gute Bedingungen bieten. Workday ist der Marktführer. Das Kurs/Umsatz-Verhältnis von 8 schreckt mich zwar ab, doch vielleicht muss ich an dieser Stelle meine Erwartungshaltung ein wenig anpassen. Ich werde Workday ebenfalls mal in die Einkaufsliste übernehmen.

Endphase und Solaredge werden als Vertreter der erneuerbaren Energien ausgeworfen. Insbesondere Enphase hat in den vergangenen Quartalen alles an Aufträgen abgeräumt, das die Regierung ausgeschrieben hat. Die Aktie notiert auf einem KUV von 20 und es fällt mir schwer zu glauben, dass der Kursanstieg erst bevor steht. Das ist mir zu teuer.

Lucid und Tesla sind zwei Vertreter der Elektromobilität, die sich qualifiziert haben. Lucid ist ein SPAC und hat sich allein dadurch für 2-3 Jahre disqualifiziert, da SPACs bei Investoren bis auf weiteres einen schlechten Ruf haben. Tesla hat seinen CEO derzeit an Twitter verloren, Anleger befürchten mMn zu Recht, dass die Geschicke von Tesla zwischenzeitlich ein wenig darunter leiden werden.

Dexcom bietet ein vollautomatisches Insulin-Mess- und Verabreichungsgerät, das derzeit den Diabetesmarkt revolutioniert. Doch die Aktie ist ebenfalls bereits so teuer (KUV = 16), dass ich derzeit die Aktie lieber nur beobachte.

MercadoLibre ist zwar in den USA notiert, sitzt jedoch in Südamerika, und dort kenne ich mich nicht aus.

Royal Caribbean und Wynn Resort sind zwei Unternehmen der kommenden Touristikbranche, doch Corona hat deren Bilanzen so stark gebeutelt, dass der Schuldenberg bei beiden Unternehmen erst einmal abgetragen werden muss, bevor ich mich dafür erwärmen kann ... so übrigens inzwischen auch bei TUI.

Lululemon wird bewertet wie ein High-Tech Unternehmen, verkauft jedoch Aerobic-Kleidung. Ich würde mir da lieber Adidas anschauen, zumal das Unternehmen einen neuen, fähigen CEO erhalten wird.

Bleibt als letztes Take-Two Interactive, den Anbieter von GTA 5, Spieler warten auf die Markteinführung von GTA 6: Das Spiel kombiniert Autorennen mit Ballerspielen: Grand Theft Auto (Großer Autodiebstahl). Ich kann mir gut vorstellend, dass die für 2023 erwartete Markteinführung dem Unternehmen Beine machen wird. Zuvor werden jedoch die Entwicklungskosten, und dann die Marketingkosten in die Höhe schnellen. Vielleicht ist das eine Aktie für das kommende Frühjahr. Ich nehme sie mal in die Einkaufsliste auf.

Bonus-Kandidat

Eine weitere Aktie möchte ich mit ins Rennen führen, obwohl sie sich nicht qualifiziert hat: Eli Lilly. Durch eine Zufallsentdeckung bei einem zugelassenen Diabetes-Medikament wurde nachgewiesen, dass Patienten rund 15 KG binnen weniger Wochen verlieren. Das Medikament ist zugelassen und wird derzeit für die Anwendung bei Fettleibigkeit vorbereitet. Bis 2027 ist mit keinem Konkurrenzprodukt zu rechnen, dabei ist Fettleibigkeit eine der Hauptursachen vieler Zivilisationskrankheiten. Ich denke, dieses Medikament hat das Zeug zu einem Blockbuster, ein Medikament mit gigantischem Marktpotential. Krankenkassen werden das Medikament finanzieren, weil dadurch eine Vielzahl anderer Krankheiten, Folgekrankheiten der Fettleibigkeit, vermieden werden. Ich werde Ihnen Eli Lilly und das Medikament bei Gelegenheit näher vorstellen.

Soweit ein Ritt durch die qualifizierten Unternehmen. In der kommenden Woche werde ich mir nun eine Meinung bilden, welcher der Kandidaten am aussichtsreichsten ist und wie wir eine vertretbare Risikostreuung auch in diesem Bereich umsetzen können. Hier nochmal der Stand unserer Einkaufsliste:

EINKAUFSLISTE

chance - Profitieren von rückläufiger Inflationsrate: Noch ist es zu früh dafür.

- AirBnB: Neue Wachstumsaktie im Bereich des Tourismus (Nachholbedarf), sofern hohe Bewertungen akzeptabel erscheinen (aktuell noch KGV > 50).

- Palo Alto Networks: Sicherheitslösungen für Netzwerke, geopolitische Spannungen entladen sich zunehmend auch digital

- Linde ist Weltmarktführer im Geschäft mit Gasen und gilt als Vorreiter bei der Produktion von grünem Wasserstoff für Brennstoffzellen.

- Mister Spex: Spekulation darauf, dass die Gewinnschwelle früher erreicht werden kann

- LPKF Laser: Historisch günstig bewerteter Maschinenbauer, interessante Spekulation bei Bodenbildung

- Evotec nach Kurseinbruch fair bewertet, Meilensteinzahlungen heute schon absehbar.

- Marvell für die Zeit nach dem Abbau der Überkapazitäten in der Chip-Industrie

- Workday als Anbieter von Personalmanagement in Zeiten niedriger Arbeitslosigkeit attraktiv

- Take Two Interactive interessant wegen Markteinführung von GTA 6 im Jahr 2023

- Eli Lilly mit vielen Medikamenten in der Pipeline und einem Medikament gegen Fettleibigkeit als Präventiv-Medikament gegen viele Zivilisationskrankheiten

Österreich

- Do & Co

DO & CO bietet hochqualitatives Airline- und Event-Catering an und betreibt ebenso ein Flughafenlounges- und Restaurantgeschäft. Ich finde die Aktie interessant, würde aber zunächst den Herbst abwarten, um nicht von erneuten Coronamaßnahmen überrascht zu werden.

- AT & S: Ein Maschinenbauer der Halbleiterindustrie mit prall gefülltem Auftragsbuch und Großkunden, die eine Ausweitung der Produktionskapazitäten finanzieren. Chipindustrie ist derzeit unter Beschuss, daher ist auch diese Aktie derzeit zu risikobehaftet, wenngleich bereits günstig bewertet.

Schweiz

- Montana Aerospace

Das Unternehmen segelt hart am Wind und wurde dafür in der aktuellen Marktphase stark bestraft: Die Aktie kam erst Mitte 2021 zu 30 CHF an die Börse, erreichte ein Hoch bei 40 CHF und brach seit Februar diesen Jahres auf nunmehr 10,30 CHF ein, -74%. Nicht ungewöhnlich für eine Aktie, die ihren Börsengang in der jüngeren Vergangenheit hatte.

- Swissquote auf der Auswechselbank für den Fall, dass Flatex DeGiro Ermüdungserscheinungen zeigt.

05. Update beobachteter Werte: TJX Companies

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge. Dort finden Sie meine jeweils aktualisierten Einschätzungen zu den Titeln unseres Heibel-Ticker Portfolios.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

TJX Companies: Schwache Zahlen sind kein Grund zur Sorge

Mi, 16. November um 16:05 Uhr

TXJ hat soeben Q-Zahlen veröffentlicht, die leicht hinter den Erwartungen zurück blieben: Der Umsatz ist um 3% auf 12,17 Mrd. USD zurück gegangen und ist damit um 1,5% schwächer als erwartet. Der Gewinn je Aktie sprang auf 0,86 USD und liegt um 6 Cent über den Erwartungen. Doch TJX wies umgehend darauf hin, dass der unerwartet hohe Gewinn auf verzögerte Zahlungen im Einkauf zurückzuführen sei. Dieser Effekt werde sich im laufenden vierten Quartal dann umkehren.

Man muss schon ins Detail blicken, um einen tatsächlichen Eindruck von der geschäftlichen Situation zu erhalten. So beklagt das Unternehmen Logistikkosten, die um 1,2% angestiegen seien. Zusätzlich seien die Lohnkosten um 0,8% angestiegen. Doch CEO Ernie Herrman zeigt sich erwartungsfroh für die kommenden Quartale, da er im Markt sehr viele Sonderangebote sehe, was perspektivisch zu guten Angeboten für TJX führe.

So habe man bereits durch bessere Preise im Einkauf eine höhere Gewinnmarge für die Handelsware erzielt. Insgesamt ist die Gewinnmarge durch die gegenläufigen Effekte nur um 0,4%punkte auf 29,1% zurück gegangen. Aufgrund des starken US-Dollar Wechselkurses ist der Umsatz, gerechnet in US-Dollar, um 3% niedriger ausgefallen als zu gleichbleibenden Wechselkursen.

2,8 Mrd. USD wurden im laufenden Jahr bereits in Form von Aktienrückkäufen und Dividenden an Aktionäre zurück gegeben, das entspricht 3,5% der Marktkapitalisierung.

Für das laufende vierte Quartal des Fiskaljahres von TJX, das nicht mit dem Kalenderjahr übereinstimmt (Fiskaljahr von Februar bis Januar, also Q4 von November bis Januar) wird ein Umsatzanstieg um 1% erwartet, der Gewinn werde zwischen 0,85 und 0,89 USD je Aktie ausfallen.

Die goldene Zeit von TJX beginnt gerade erst. Bislang haben Einzelhändler lange auf ihre Ware warten müssen. Diese wurde ihnen dann teils aus der Hand gerissen, erst seit kurzem üben Kunden leichte Zurückhaltung aufgrund der aufkeimenden Angst von einer Rezession.

Seit kurzem erst gibt es wieder ausreichend Arbeiter, um die Logistikketten in Ordnung zu bringen: Schiffsladungen werden wieder gelöscht, der Güterverkehr rollt wieder und sogar ausreichend LKW-Fahrer gibt es in den USA wieder. Mit ein wenig Verzögerung erwarte ich diese Entwicklung auch für Europa. Das Zinsniveau ist sehr hoch, TJX hat 3,5 Mrd. USD Cashreserven, mit denen Ware eingekauft werden kann, die jetzt beim Einzelhandel ankommt, jedoch schon aus der Saison gefallen ist.

Zeitgleich zeichnet sich jedoch ab, dass die Rezession, wenn sie denn kommt, vielleicht schwächer ausfallen wird, als noch bis vor kurzem befürchtet: Wichtige Inflationskennziffern sind in den vergangenen 10 Tagen deutlich niedriger ausgefallen als erwartet. Dadurch pausiert die Rallye in der Aktie erst einmal. Ich gehe jedoch von einer Pause, nicht von einem Ende aus, da die Inflationsrate über einen längeren Zeitraum hoch und die Konjunktur aufgrund einer restriktiven Geldpolitik über einen längeren Zeitraum schwach bleiben dürfte.

Ebenfalls zeitgleich berichten andere Einzelhändler Zahlen aus denen hervorgeht, dass deren Lager überquollen. Diese Meldungen könnten TJX schon sehr bald zur Fortführung der Rallye verhelfen.

06. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Die wichtigsten Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, wieder mehr Zeit für die Recherche von Themen zu haben, die ich für wichtig halte und überzeugt bin, dass dies vielen Lesern meines Börsenbriefs Mehrwert bietet.

Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

Aktualität von Datenquellen

Hallo Herr Heibel,

als Datenquelle für Langfrist Wachstum und Gewinn pro Aktie benutze ich üblicherweise Finanzen.net oder Finance.yahoo.

Ich habe gesehen, dass Sie üblicherweise die comdirekt [K] Plattform nutzen.

Wissen Sie aus Erfahrung wie oft die Daten auf diesen Plattformen aktualisiert werden? Ist es Q-weise?

Würde mich interessieren, um zu wissen, wie oft ich meine Kalkulationen anpassen muss 😉

Danke!

Vg Fabian aus Traunstein

ANTWORT

Täglich :-(.

Je nachdem, welche Zahlen Sie interessieren, gehen unterschiedliche Quellen ein. Für die von Ihnen genutzten Wachstums- und Gewinnaussichten - ich gehe davon aus, dass Sie die Aussichten meinen - gibt es täglich neue und angepasste Analystenschätzungen, die nach Veröffentlichung in die Datenbank eingegeben werden und entsprechende Ziffern/ Durchschnittswerte beeinflussen.

Wann genau Analysten ihre Einschätzungen überarbeiten, ist leider nicht bekannt.

Bitcoin ETC

Hallo Herr Heibel,

Meine Bitcoin Anlage ist diese Adresse: Underlying Tracker ETC Issuance GmbH 2020-open end auf BTC, DE 000A27Z304 Anlagewährung in USD. Wurde damals von Ihnen als Anlagemöglichkeit erwähnt. Soviel ich weiss wird Dollar-Anlage mit Bitcoin verglichen. Geht Bitcoin rauf, geht auch Dollar-

Anlage rauf.

Frage:Wie sicher ist diese Adresse und wenn ja, würde ich noch etwas investieren da ich um $30 eingestiegen bin. Momentaner Kurs ca $17.- Da ich bei Krypto-Wärungen keine Ahnung habe, aber Ihre Einschätzung teile,das der Bitcoin sich wieder erholt,(wie auch andere Titel Ihrer Einschätzungen) würde ich noch etwas $ riskieren.

Es würde mich freuen wenn sie bei Gelegenheit diesen Titel beurteilen könnten. Ansonsten freue ich mich auf jedes Wochenende Ihren fundierten Börsenbrief zu lesen.

Mit bestem Dank für ihre Bemühungen grüsst

Ruedi aus Einsiedel, Schweiz.

ANTWORT

Die Kryptowelt ist noch immer nicht reguliert. Ich habe Ihnen daher eine Broker herausgesucht, der sich den deutschen Bankenregulierungen unterworfen hat. Ihre Bitcoins bei Bitwala/ Nuri waren sicher und konnten von Ihnen trotz der Insolvenz des Unternehmens problemlos versilbert oder auf ein anderes Wallet transferiert werden.

Den Bitcoin ETC habe ich empfohlen, weil er zu 100% mit echten Bitcoins hinterlegt ist. Der Betreiber, ETC Issuance GmbH, hat sich ebenfalls dem deutschen Recht unterworfen. Sie können also jederzeit Ihre in diesem ETC befindlichen Bitcoins an ein Wallet liefern lassen, oder aber ihre Anteile verkaufen. Die Bitcoins dürften meinen Recherchen zufolge nicht verloren gehen, auch wenn die Kryptowelt vollständig kollabiert.

Der Unterschied zur BitBox02, die ich vorgezogen habe, ist, dass die Finanzmärkte in turbulenten Zeiten vorübergehend geschlossen werden können, oder aber dass der Handel vorübergehend beeinträchtigt sein kann. In der großen Finanzkrise 2008 haben einige Emittenten den Handel der von ihnen emittierten Papiere temporär eingestellt, Sie mussten damals bis zu 2 Monate warten, bis Sie über Ihre Anteile wieder verfügen konnten.

Grundsätzlich vergleiche ich die Zerstörung der Kryptowelt mit dem Platzen der Internetblase 2000 bis 2003. Damals dauerte es drei Jahre und am Ende blieb nur ein gutes Dutzend Internetunternehmen übrig, bspw. Amazon und Google. Die Kryptowelt besteht aus dem Bitcoin als einzige Währungsalternative der Kryptowelt und über eintausend Unternehmensideen, genannt Token oder ähnlich. Ich gehe davon aus, dass der Bitcoin auch in drei Jahren noch existieren wird. Doch bei den tausenden anderen Kryptoangeboten, inklusive Cardano und auch Ethereum, bin ich mir nicht ganz so sicher.

Leider wird der Bitcoin mit den anderen Kryptoangeboten in einen Topf geworfen und wann immer ein Token kaputt geht, wird der Bitcoin ebenfalls ausverkauft. Ich will also nicht ausschließen, dass der Bitcoin noch deutlich tiefer gehen kann. Aktuell bei 17.000 USD kann es durchaus auch noch unter 10.000 USD, vielleicht sogar unter 7.000 USD gehen. Ich habe daher keine Eile, noch ein wenig Bitcoin nachzukaufen.

Palo Alto Networks oder Check Point Software

Sehr geehrter Herr Heibel,

Schon lange folge ich Ihrem Börsenbrief und finde Ihre Analysen sehr treffsicher und zutreffend.

Heute habe ich eine Frage zu Checkpoint Software (CHKP) und Palo Alto Networks (PANW). Sicherheitssoftware ist meines Erachtens ein langfristiger Trend, auf den ich gerne setzen möchte. Wegen Ihrer überragenden Bedeutung für Privatpersonen und Unternehmen, aber auch befeuert durch z.B. die Ukrainekrise, sollte die Branche langfristig zu den Gewinnern gehören.

Ich denke, Sie sehen das ähnlich, denn Sie sehen Palo Alto Networks (PANW) positiv. In Zeiten von steigenden Zinsen sind m.E. Unternehmen, die Verluste erwirtschaften, nicht mehr vorteilhaft. Im Folgenden beziehe ich mich auf die Jahresabschllüsse 2021 und eher. PANW erzielte in den letzten sieben Jahren, mit einer Ausnahme (2019), immer einen positiven FCF, was darauf hindeutet, dass sie in Wahrheit profitabel sind. Auf der anderen Seite hat CHKP in den letzten 9 Jahren über 40% Gewinn nach Steuern vom Umsatz, hatte immer positiven und in absoluten Beträgen höheren FCF als PANW.

CHKP hat nicht so hohe Wachstumszahlen wie PANW (lediglich ca 7% gegenüber 32% in den letzten Jahren).

Dafür jedoch hat CHKP 55% Eigenkapital an der Bilanzsumme (PANW 2%!). CHKP ist schuldenfrei und hat sein EK in Cash auf dem Konto liegen. PANW ist, wenn auch nur leicht, verschuldet. Wenn wir eventuell auf eine Rezession zumarschieren, ist Resilienz im wahrsten Sinne überlebenswichtig. Vergleiche ich die Marktkapitalisierung, ist PANW mit ca. 48 Mrd. € bewertet und CHKP mit nur 16 Mrd. €.

Können Sie mir bitte helfen zu klären, warum die Bewertung der Börse so unterschiedlich ausfällt? Welche der beiden soll ich kaufen?

Vielen Dank im Voraus.

Ihr Ulrich aus Mühlacker

ANTWORT

Für Palo Alto wird für die kommenden fünf Jahre ein durchschnittliches Gewinnwachstum von 25% p.a. erwartet, bei Check Point Software nur 7%. Während Check Point Software die dezentral genutzten IT-Geräte dezentral absichert, hat Palo Alto die Sicherheit in eine Cloud verlegt. Das lässt sich viel besser skalieren, wie man sieht. Daher ist Palo Alto so viel höher bewertet.

Mir gefällt Palo Alto, das Unternehmen, sehr gut, doch die Aktie ist mir zu teuer. Ich würde mir einen weiteren Kursrückgang wünschen :-).

07. Übersicht HT-Portfolio

| Spekulation (≈20%) =12,3% | WKN | 17.11.22 | Woche Δ | Σ '22 Δ | Anteil 8x2,5% | ! | C19 | % | le |

| PVA Tepla | ETR:TPE | 18,55 € | -2% | -31% | 2,0% | C | 0 | 0 | + |

| Anheuser Bush InBev | 1NBA | 53,60 € | 1% | 8% | 2,7% | A | 0 | + | + |

| TJX Companies | TJX | 75,15 € | 4% | 19% | 2,9% | A | 0 | + | + |

| Morgan Stanley | MS | 86,02 € | -3% | 1% | 2,3% | A | 0 | + | + |

| Coterra Energy | CTRA | 25,30 € | -8% | -9% | 2,4% | A | 0 | + | 0 |

| Wachstum (≈30%) =17% | WKN | 17.11.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! | |||

| Wheaton Precious Metals | ETR:SII | 35,37 € | -4% | 5% | 3,3% | B | 0 | 0 | + |

| Medios | ETR:ILM1 | 16,98 € | -5% | -44% | 4,5% | A | 0 | + | + |

| Flatex | ETR:FTK | 10,49 € | -8% | -47% | 6,1% | B | + | + | + |

| Paypal | PYPL | 81,96 € | -6% | -39% | 3,1% | C | + | + | - |

| Dividende (≈30%) = 27,1% | WKN | 17.11.22 | Woche Δ | Σ '22 Δ | Anteil 5x6% | ! | |||

| Devon Energy | DVN | 66,85 € | -5% | 20% | 2,9% | B | 0 | + | + |

| Wienerberger | ETR:WIB | 25,22 € | -1% | 3% | 3,6% | C | + | - | + |

| CEWE | ETR:CWC | 92,10 € | 5% | 9% | 7,1% | B | 0 | 0 | + |

| Allianz | ETR:ALV | 203,95 € | 1% | 10% | 7,2% | A | 0 | + | + |

| Snap-On | SNA | 226,31 € | -2% | 9% | 6,3% | B | 0 | + | + |

| Absicherung (≈20%) =20,2% | WKN | 17.11.22 | Woche Δ | Σ '22 Δ | Anteil 3x6,6% | ! | |||

| Goldbarren 150 gr | 100 gr. | 5.434,00 € | -1% | 7% | 8,9% | A | + | + | + |

| Südzucker-Anleihe | A0E6FU | 78,71% | -2% | -12% | 6,1% | B | + | + | + |

| Bitcoin | BitBox02 | 16.024,00 € | -3% | -54% | 5,2% | C | + | + | 0 |

| Cashquote | |||||||||

| Σ-Portfolio Ergebnis seit 2022 | -1% | -20% | 23,4% |

| Heibel-Ticker | Gewichtung | Anzahl Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 12,3% | 8 | 5 | 2,5% |

| Wachstum | Enkelkinder | 30% | 17% | 5 | 4 | 6,0% |

| Dividende | Urlaub | 30% | 27,1% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 20,2% | 3 | 3 | 6,7% |

| Summe | 100% | 76,6% | 21 | 17 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzten Spalten werden für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. In der Spalte „C19“ wird die Auswirkung der Corona-Pandemie (Covid_19) eingestuft. So profitieren viele Technologieunternehmen von der Pandemie (+), während Freizeit-Unternehmen stark leiden (-). Ein „0“ symbolisiert, dass es entweder kaum einen Einfluss gibt, oder positive und negative Einflüsse sich die Waage halten.

„%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein. „le“ stuft den Einfluss der Deglobalisierung ein, wobei local economies (le) stärker profitieren dürften.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

08. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

09. An-/Ab-/Ummeldung

Ihre eMail Adresse oder Adressdaten ändern Sie bitte mit Ihrer bestehenden eMail Adresse und Ihrem Passwort unter

https://www.heibel-ticker.de

oder senden Sie uns einfach eine entsprechende eMail an:

verwaltung/at/heibel-ticker/./de