H E I B E L - T I C K E R S T A N D A R D

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

18. Jahrgang - Ausgabe 52 (30.12.2022)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/hts230101.pdf

Im heutigen Börsenbrief lesen Sie:

| 01. | Info-Kicker: Versöhnlicher Jahresschluss |

| 02. | So tickt die Börse: Jahresrückblick auf das Heibel-Ticker Portfolio |

| - Absicherung -23% | |

| - Dividende -3% | |

| - Wachstum -55% | |

| - Spekulation -5% | |

| - Wochenperformance der wichtigsten Indizes | |

| 03. | Sentiment: Freundlicher Start ins Jahr 2023 in Sicht |

| - | |

| 04. | Ausblick: Guten Rutsch |

| 05. | Update beobachteter Werte |

| Erneut Nachkaufen, Gegenbewegung hat bereits begonnen | |

| 06. | Übersicht HT-Portfolio |

| 07. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 08. | An-/Ab-/Ummeldung |

01. Info-Kicker: Versöhnlicher Jahresschluss

Liebe Börsenfreunde,

Die heutige Ausgabe enthält in Kapitel 02 einen sehr ausführlichen Jahresrückblick auf die Anlageentscheidungen, die wir im Heibel-Ticker für unser Portfolio getroffen haben. Jede einzelne Transaktion wird besprochen, zu jeder Position habe ich dieses Mal erstmalig einen Chart angefügt, damit die Entscheidungen auch optisch schnell eingeordnet werden können.

Nehmen Sie es mir nicht übel, aber die Rückbetrachtung identifiziert fünf Katastrophen, die uns das Jahr vermiest haben. Fehler habe ich eine ganze Reihe gemacht, aber die meisten konnten wir durch geschicktes Timing begrenzen. Wirklich vertan habe ich mich bei drei Wachstumstiteln, die sinkende Gewinnmargen beklagen und daher in meinen Augen überproportional ausverkauft wurden.

Im Heibel-Ticker führe ich ein diversifiziertes Portfolio. Ich habe bei den Fondsmanagern und institutionellen Anlegern nachgeschaut, an denen ich mich seit Jahren ausrichte. Tatsächlich gibt es keinen, der weniger als 20% verloren hat, einige ganze Reihe geht sogar in Richtung -30%. Da liege ich mit meinen -23% im guten Mittelfeld.

Das soll keine Entschuldigung für die miese Performance dieses Jahres sein, aber immerhin eine Erklärung. Es war ein schweres Jahr und wir haben eine ganze Reihe richtiger Entscheidungen getroffen, was nicht leicht war. Doch einige negative Entwicklungen haben uns überrascht und somit die Performance vollständig zerstört.

Es ist erst das zweite Mal in 14 Jahren, dass ich mit einem Minus abschließe. Ich denke, den einen oder anderen Fehler bringt die heutige ausführliche Analyse zutage. Damit hoffe ich dann für das kommende Jahr besser gerüstet zu sein.

Für Ihre Treue, Ihren Zuspruch, Ihr Lob und Ihre konstruktive Kritik möchte ich mich herzlich bedanken. Ich freue mich, auch im kommenden Jahr 2023 meine Reise durch die Finanzwelt gemeinsam mit Ihnen fortzusetzen.

Nun wünsche ich Ihnen einen guten Start ins Jahr 2023 und eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

02. So tickt die Börse: Jahresrückblick auf das Heibel-Ticker Portfolio

Im Dezember vor einem Jahr schrieb ich von vier Damoklesschwertern, die jederzeit niederrauschen könnten. Schon eines könne die Börsen in eine nachhaltige Korrektur schicken.

Von den vier Damoklesschwertern rauschten zwei hernieder: Russland startete einen Krieg gegen die Ukraine und die Inflation stieg stärker und nachhaltiger an, als viele dies für möglich hielten. Die beiden anderen Damoklesschwerter existieren zwar bis heute, waren aber beherrschbar: Die Corona-Pandemie sowie der schwelende Konflikt zwischen den USA und China.

Der DAX gab im Jahr 2022 um 12% nach, der Dow Jones um 9%. Viel schlimmer hat es den Nasdaq getroffen, in dem überwiegend Technologieaktien notieren. Der Nasdaq gab um 33% nach. Selbst der sehr breit gestreute S&P 500 brach im Jahr 2022 um 19% ein. Aber auch in Deutschland waren die breit gestreuten Indizes der mittelgroßen Unternehmen stark unter Verkaufsdruck: Der MDAX brach um 28% ein, der SDAX um 28%.

Unser Heibel-Ticker Portfolio zeigt zum Jahresende ein Minus von 23%. Es ist das schlechteste Jahresergebnis, das ich seit Auflegen des Portfolios vor 14 Jahren erzielte. Bislang hatte ich nur einmal ein Jahr mit einem Minus, das war 2018. Alle anderen Jahre konnte ich eine positive Rendite erzielen. Da ist die Fehlersuche nun die wichtigste Aufgabe zum Jahreswechsel.

Bei der Gelegenheit möchte ich mich für die aufmunternden Zuschriften von Ihnen bedanken: Das Heibel-Ticker Portfolio ist als Ideengeber gedacht und genau so wird er von vielen Kunden behandelt. Dabei wird mir immer wieder berichtet, dass die individuellen Depots meiner Kunden deutlich besser laufen als das Heibel-Ticker Portfolio. Ich versuche, nicht vorschnell zu reagieren, sondern erarbeite für jede Empfehlung zunächst einmal Gründe und bereite diese für Sie auf. In einem Jahr wie diesem, wo Panik vielleicht doch den einen oder anderen schlimmeren Verlust vermeiden konnte, war die Besonnenheit vielleicht ein Klotz am Bein.

Eine erste Ursache ist schnell gefunden: Unser Wachstumsportfolio, das mit fünf Positionen à 6% Portfolioanteil insgesamt 30% des Portfolios ausmacht, ist um 55% eingebrochen. Gerade Wachstumstitel waren dieses Jahr unter Beschuss. Ich habe mehrfach zu früh an einen Boden in einzelnen Titeln geglaubt und noch nachgekauft. Und das, obwohl ich bereits frühzeitig und wiederholt davor gewarnt hatte, dass eine hohe Inflation gerade Wachstumstiteln schadet.

Alle anderen Bereiche haben sich vergleichsweise gut geschlagen. Mit unseren Spekulationen haben wir im abgelaufenen Jahr 2022 eine Rendite von -5% erzielt. Unser Dividendenportfolio ging nur um 3% ins Minus. Damit haben wir diese beiden Bereiche ziemlich gut durch ein katastrophales Jahr gesteuert.

Der Bereich der Absicherung beinhaltet seit Mitte 2021 auch eine Bitcoin-Position. Allein diese Position gab um 55% nach, was in meinen Augen den Zinsanhebungen durch die Notenbanken geschuldet ist: Ohne Zinsanhebungen wären die Währungen den Bach runter gegangen. Dank der straffen Geldpolitik könnten die Währungen nun "gerettet" werden, beziehungsweise die Entwertung wird deutlich langsamer vonstatten gehen. Doch gerade die schleichende Entwertung der Währungen war eines der Hauptargumente für den Bitcoin.

Wir hatten nur eine kleine Position im Bitcoin und ich betrachte diese Position als Absicherung für den worst case, der bislang nicht eingetreten ist. Doch durch den Anteil des Bitcoins von einem Drittel im Absicherungsportfolio wurde die Performance in diesem Bereich auf -23% gedrückt.

Eine Tabelle mit sämtlichen Transaktionen können Sie unter diesem Link abrufen. Zur Erinnerung: Ich darf erst 10 Minuten nach dem Versand des entsprechenden Updates an die letzte E-Mail Adresse kaufen. Der Versand braucht ca. 20 Minuten. Wenn Sie am Ball bleiben, haben Sie also einen Vorsprung vor mir.

Absicherung -23%

Steigen wir also direkt in die Detailbetrachtung ein. Der Absicherungsbereich besteht bei uns aus drei Positionen: Goldbarren, einer Südzucker-Unternehmensanleihe mit variablem Zins und dem Bitcoin.

Für das Jahr 2023 kann ich mir vorstellen, diesen Bereich ein wenig auszubauen. Insbesondere festverzinsliche Anleihen könnten im Jahresverlauf zu einer attraktiven Ergänzung werden. Solange die Marktzinsen ansteigen, werden ausstehende Anleihen weniger wert.

Abbildung 1: Kursentwicklung des Bund-Futures im Jahr 2022

Je länger die Laufzeit einer Anleihe, desto unattraktiver wird es für Anleger, ein solches Papier mit festem Zins im Depot liegen zu haben. Denn während das im Depot befindliche Papier einen gleichbleibenden Zins erhält, werden kontinuierlich neue Anleihen ausgegeben, die immer höhere Zinsen tragen. Wenn man also mit dem Kauf einer Anleihe ein wenig wartet, kann sich das lohnen. Je länger die Laufzeit, desto eher lohnt sich das Warten bei steigenden Zinsen.

In meinen Augen ist es noch nicht soweit, um das Ende der Zinsanhebungen einzuläuten. Daher werden Anleihekurse auch in den kommen Monaten unter Druck bleiben. Wenn ein Ende der Zinsanhebungen in Sicht ist, werden wir uns den Anleihemarkt näher anschauen.

Gold +7%

Abbildung 2: Goldpreisentwicklung 2022 in US$

Gemessen in US-Dollar hat sich der Goldpreis im laufenden Jahr kaum verändert. Russlands Einmarsch in die Ukraine sorgte für ein Jahreshoch über 2.000 USD/Unze. Doch die westliche Welt stand zusammen und das wirtschaftliche Chaos wurde auf die Region der Ukraine begrenzt. So sorgten weltweit steigende Zinsen für einen relativen Verlust der Attraktivität des Goldes, während Anleihen dank einer höheren Verzinsung attraktiver erschienen.

Zeitgleich verlor der Euro gegenüber dem US-Dollar 6% an Wert. So kommt unsere Goldposition, an der wir im Jahresverlauf nichts verändert haben, gemessen in Euro auf ein Jahresplus von 7%. Wenn wir uns die Performance der Aktienindizes anschauen (siehe oben), dann wurde das Gold in diesem Jahr seinem Ruf als sicherer Hafen gerecht. Selbst gegenüber dem Bargeld sehen die +7% des Goldes sehr gut aus, denn der Euro hat durch die Inflation in Deutschland 11,3% an Wert verloren (Österreich -11,2%).

In schweren Börsenzeiten braucht Gold also gar nicht ansteigen, um seiner Rolle als sicherer Hafen gerecht zu werden.

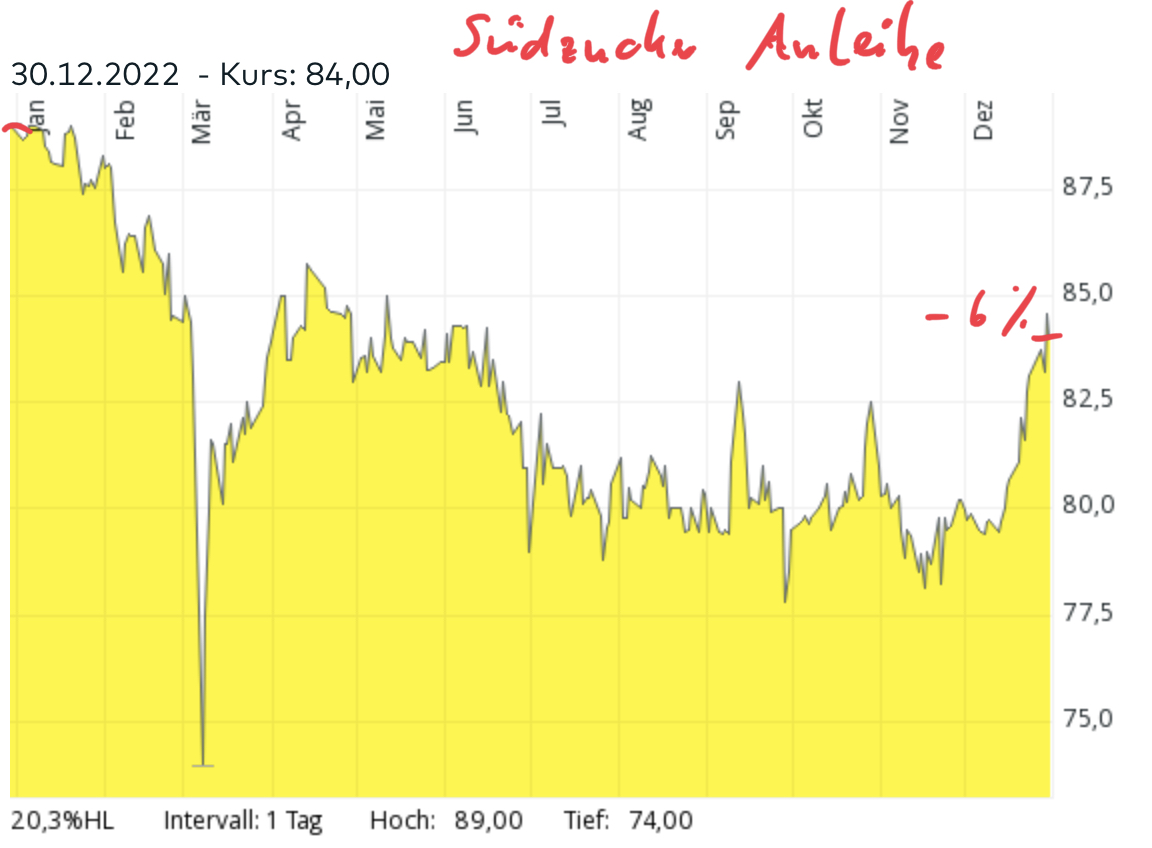

Südzucker Anleihe +2%

Abbildung 3: Preisentwicklung der Südzuckeranleihe im Jahr 2022

Wir konnten uns im abgelaufenen Jahr über vier Zinszahlungen freuen. Der Zins ist parallel zum Marktzins (Euribor) kontinuierlich gestiegen. So erhielten wir für das erste Quartal noch 2,53% Zinsen auf unseren Nominalwert, zum Jahresschluss erhalten wir schon 4,29%. Wenn wir berücksichtigen, dass die Anleihe aktuell zu 84 Euro gehandelt wird, so beträgt die Rendite aktuell 4,29 Euro auf 84 Euro = 5,1%. Ich finde das überaus attraktiv.

Anleger sehen das anders: Der Kurs unserer Anleihe wurde im abgelaufenen Jahr um 6% nach unten gedrückt. Dieser Kursverlust wurde durch die Zinszahlungen vollständig ausgeglichen, es bleibt sogar ein kleines Plus von 2%. Und genau wie für den sicheren Hafen des Goldes gilt, dass Sie mit dieser Anleihe im abgelaufenen Jahr wesentlich besser gefahren sind als mit Aktien.

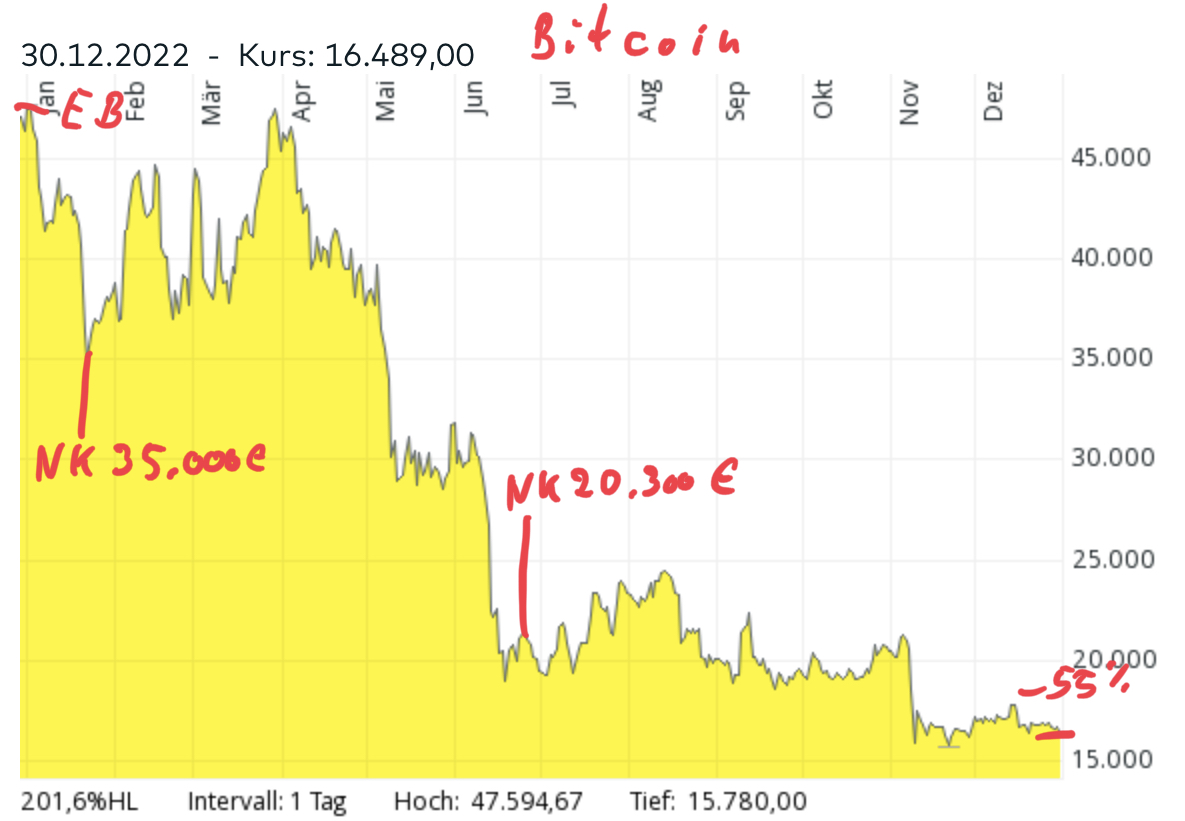

Bitcoin -55%

Abbildung 4: Preisentwicklung des Bitcoins in Euro

Beim Bitcoin hat mich der Ausverkauf zwar nicht überrascht, doch die Geschwindigkeit und die Intensität des Ausverkaufs hatte ich nicht erwartet. Mehrfach rief ich viel zu früh den Boden der Korrektur aus und stockte unsere Position auf. Dadurch wurde der Verlust in dieser Position noch weiter nach oben gehebelt.

Eine Börsenweisheit besagt, man solle kein gutes Geld dem schlechten hinterher werfen. Doch diese Börsenweisheit gilt für Trader und ich habe unsere Bitcoin-Position nicht als Spekulation betrachtet, sondern möchte langfristig für turbulente Zeiten eine ordentliche Anzahl an Bitcoins haben. Somit ist das Nachkaufen im Ausverkauf eigentlich richtig.

Doch der Bitcoin ist kein Unternehmen mit Gewinnen, anhand derer man eine Bewertung vornehmen kann. Vielmehr ist er ein Zockerparadies geworden, in dem sich die gleichen Spekulanten tummeln, die GameStop und AMC zum Mond jubelten (WallStreetBets), abenteuerliche SPACs befeuerten und den Corona-Profiteuren ein Kurs/Umsatz-Multipel von über 100 zugestanden. Diese Exzesse wurden vor dem Hintergrund der steigenden Zinsen korrigiert und somit verloren viele derer, die stark in den Bitcoin investierten, viel Geld.

Damit fehlte frisches Kapital, um den Bitcoin weiter in die Höhe zu treiben. Es folgte eine Abwärtsspirale, die den Bitcoin im abgelaufenen Jahr um 55% in den Keller drückte.

Wann Schluss ist? Es wird spannend sein zu beobachten, ob die Zehntausenden von Entwicklern, die weltweit an Bitcoin, Ethereum und weiteren Kryptoanwendungen sitzen, diese Korrektur durchhalten werden. Sollten wir das Schlimmste der Korrektur überstanden haben, könnte der Bitcoin schon bald eine kräftige Gegenbewegung starten. Sollten GameStop, AMC, SPACs und Corona-Gewinner hingegen eine ausgedehnte Korrektur erleben, wie wir sie nach der Jahrtausendwende bei Internetaktien gesehen haben - von mehreren hundert IPOs überlebten nach drei Jahren nur eine Handvoll - dann ist auch die Etablierung des Bitcoins in der Gesellschaft als alternatives Zahlungsmittel gefährdet.

Solange es bergab geht mit dem Bitcoin, ist jeder Nachkauf schmerzhaft. Ich weiß nicht, ob ich mir das antun soll, denn dadurch hat unsere Performance schwer gelitten. Doch es ist eine Wette auf die Zukunft und sollte sich der Bitcoin etablieren, dann gelten diejenigen, die dabei geblieben sind, als die großen Helden. Da ich nicht zum Held werden möchte, aber dennoch die weitere Entwicklung eng beobachten möchte, werde ich die Position beibehalten, jedoch eher nicht mehr nachkaufen.

Fazit Absicherung

Meine Idee, mit einer dritten Vermögensklasse neben Gold und Zins auch noch den Bitcoin als Absicherung ins Depot zu holen, war sehr teuer. Für ein Aktienportfolio ist das als Absicherung zu teuer. Für eine breite Vermögensstrategie halte ich den Aufwand für vertretbar. Sicherlich war die Position vor dem Hintergrund der exzessiven Spekulation zu früh und zu groß.

Doch die Goldposition und die variabel verzinste Unternehmensanleihe haben ihren Zweck mehr als erfüllt. Da inzwischen auch fest verzinste Anleihen attraktiver geworden sind, werde ich vermutlich im Verlauf des kommenden Jahres den Absicherungsbereich um eine fest verzinsliche Anleihe vergrößern.

Dividende -3%

Im abgelaufenen Jahr haben wir unser Dividendenportfolio grundlegend umgestellt. Anhand fester Qualitätskriterien haben wir das Universum von Aktien, die sich qualifizieren, stark eingegrenzt und sodann unter den verbliebenen Aktien eine gesunde Risikostreuung nach Regionen und nach Branchen vorgenommen. Die Deutsche Post, Münchener Rück und BASF flogen raus, dafür kamen Devon Energy, Wienerberger, Cewe, die Allianz und Snap-On neu in den Dividendenbereich. Im Rahmen des Umbaus haben wir teilweise Verkäufe vorgenommen, die weniger etwas mit dem erwarteten Kursverlauf der entsprechenden Aktie zu tun hatten, sondern vielmehr zugunsten der neuen Kandidaten erfolgten.

Ein einem Jahr, in dem der Aktienmarkt nur eine Richtung kannte, sind die alten Positionen daher mit deutlichem Minus rausgeflogen, obwohl uns diese Positionen zuvor über Jahre Freude bereitet hatten.

Die neuen Dividendentitel sollen uns nun möglichst lange begleiten. Im Dividendenportfolio können wir die Positionsgröße je nach Marktlage mal vergrößern, mal verkleinern. Doch grundsätzlich sollten die Positionen nur noch sehr selten ausgewechselt werden. "Grundsätzlich" heißt natürlich nicht "nie", bei zwei Positionen bin ich schon wieder am überlegen.

Doch der Vorteil von Positionen, die länger im Portfolio verbleiben, ist nicht nur, dass man sich in den Aktien über die Zeit immer besser auskennt und Kursschwankungen durch Teilverkaufe und Nachkäufe für sich nutzen kann. Zusätzlich besteht auch die Möglichkeit, Puts zu schreiben, mit denen man die Rendite um ein paar Prozentpunkte aufbessern kann, wenn der Kurs nicht kolossal ansteigt. Ich werde dieses Thema im neuen Jahr für Sie aufbereiten.

Deutsche Post -28%

Abbildung 5: Jahresperformance Deutsche Post

Vom ersten Tag des Jahres 2022 an kannte die Aktie der Deutschen Post nur eine Richtung: Süden. Frühzeitig traf ich die Entscheidung, die Position zu verkaufen, und setzte dies bereits Anfang Februar um. Da wir jedoch stets in zwei Schritten ansteigen, verkauften wir nur die Hälfte der Position, mit der anderen Hälfte ging es dann nach dem Einmarsch der Russen in die Ukraine kräftig bergab. Ich konnte keinen direkten Zusammenhang zwischen der Deutschen Post und dem Krieg finden, daher kauften wir nochmals nach und konnten mit ein wenig Glück die nachgekaufte Position wenig später mit kleinem Gewinn wieder verkaufen.

Doch stärker als der Krieg lastete die Inflation auf dem Geschäft der Deutschen Post, sowie die Angst vor einer Rezession. Für den endgültigen Abschied von der Deutschen Post wartete ich dann jedoch noch bis zum August. Damit traf ich dann sogar noch einen ziemlich guten Zeitpunkt, wenn wir uns den gesamten Jahresverlauf der Deutschen Post vor Augen führen: Insgesamt gab die Aktie um 38% nach, zwischenzeitlich betrug das Minus sogar 47%.

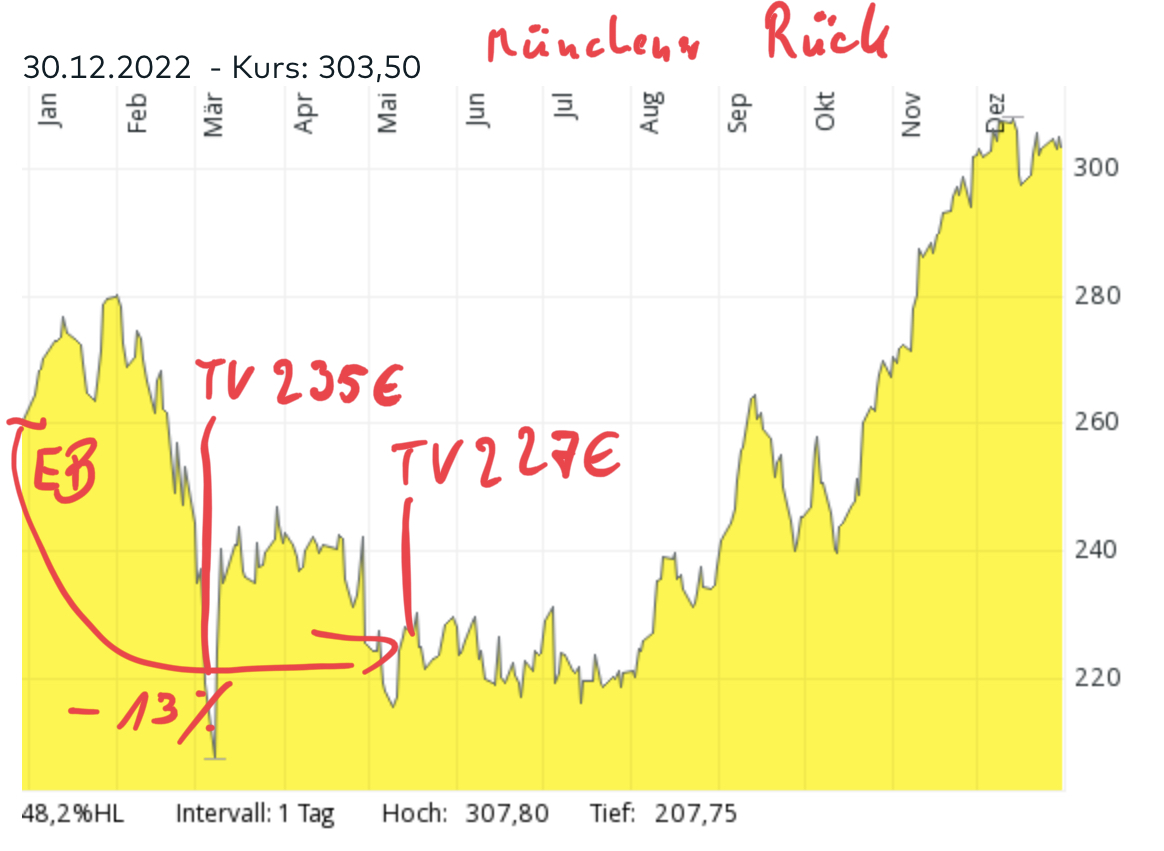

Münchener Rück -13%

Abbildung 6: Jahresperformance Münchener Rückversicherung

Der Verkauf der Münchener Rückversicherung ist in Verbindung mit dem Kauf der Allianz Versicherung zu betrachten: Bei zunehmenden Umweltkatastrophen wird die Münchener Rück immer wieder in Anspruch genommen. Solche Ereignisse lassen sich nicht vorhersagen und verhageln der Rückversicherung ein ganzes Jahresgeschäft. Dadurch ist die Aktie volatiler als die Aktien der Direktversicherer, die solche seltenen aber großen Katastrophen über die Rückversicherer abfedern.

Wir haben daher die Münchener Rück in zwei Schritten verkauft und einen Verlust von 13% realisiert. Ein wenig ärgerlich ist das schon, denn der Ukraine-Krieg stellte eine Katastrophe dar, deren Auswirkung auf die Münchener Rück zunächst völlig unklar war. So wurde die Aktie der Münchener Rück in den Tagen nach dem Kriegsbeginn überproportional ausverkauft. Für eine Langfristposition hätte ich in dieser Situation nachgekauft und mich sodann zurück gelehnt. Doch da wir ohnehin aussteigen wollten, war mir der Zeithorizont für einen Nachkauf zu lang und ich zog die Reißleine.

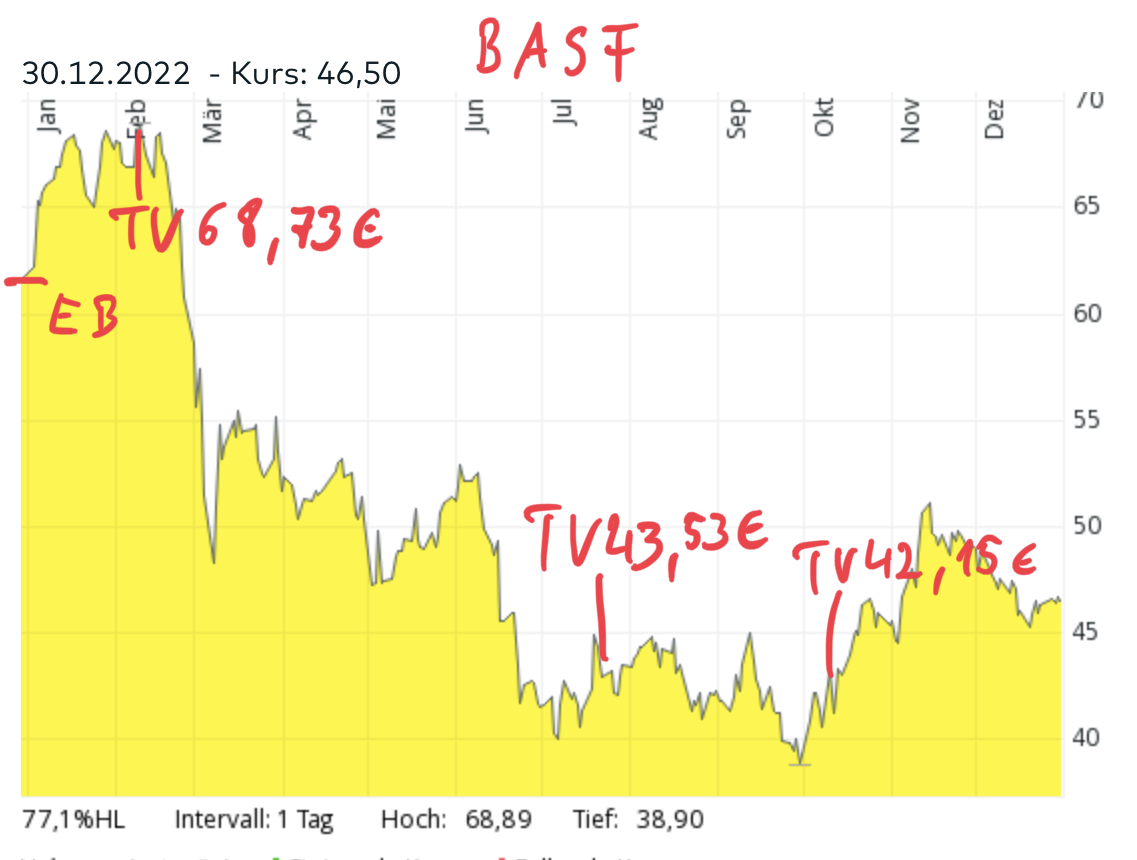

BASF -32%

Abbildung 7: Jahresperformance BASF

Im Rahmen der Energiekrise geriet auch Deutschlands größer Energiekonsument BASF unter Druck. Unser erster Teilverkauf noch vor dem Einmarsch Russlands in die Ukraine war leider nur ein kleiner Teilverkauf (1/3), mit dem wir dem starken Kursanstieg zum Jahresbeginn Rechnung trugen. Direkt im Anschluss brach die Aktie so heftig ein, dass es eigentlich keinen "guten" Verkaufszeitpunkt mehr gab.

Da das Thema der hohen Energiepreise in Deutschland in meinen Augen noch viele Jahre aktuell bleiben wird und zudem die eigene Energiefirma von BASF, Wintershall, überwiegend in Russland operiert, dürfte es schwer werden für BASF, in absehbarer Zeit wieder zu alter Stärke zurückzufinden.

Ungeachtet der Probleme bietet die BASF Aktie weiterhin eine überaus attraktive Dividende an. Die erwartete Dividendenausschüttung liegt bei 3,50 Euro je Aktie und führt zum aktuellen Kursniveau zu einer Dividendenrendite von 7,5%. Doch der Gewinn ist stark rückläufig und die Verschuldung wächst. Ich denke es war richtig, BASF aus dem Portfolio zu entfernen.

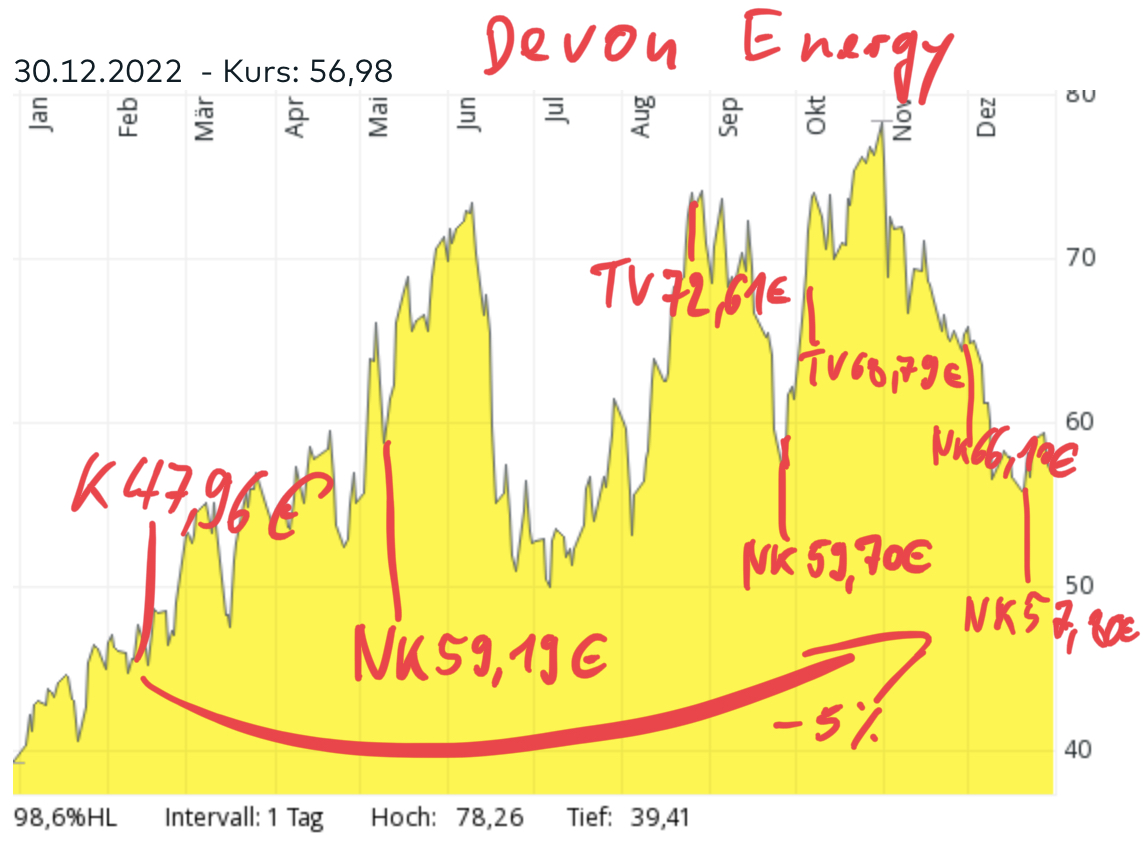

Devon Energy -5%

Abbildung 8: Jahresperformance Devon Energy

Glauben Sie keiner Statistik, die Sie nicht selber gefälscht haben ;-). Diese VWLer-Weisheit trifft auf unsere Position in Devon zu. Denn die -5% Performance zeigen nicht annähernd den Erfolg, den wir mit dieser Position haben: Wir haben insgesamt viermal gekauft und konnten im Jahresverlauf zwei Teilverkäufe durchführen, sowie viermal Dividende kassieren. Insgesamt haben wir 10.752,70 Euro in die Position gesteckt und Teilverkäufe sowie Dividenden im Wert von 6.618,30 Euro aus der Position ziehen. Heute ist die Position noch 5.723,79 Euro wert, so dass wir insgesamt aus 10.752,7 Euro einen Wert von 12.342,09 Euro gemacht haben. Das ist ein Plus von 15% dank unserer Teilverkäufe und Nachkäufe, die jedoch in der Performancebetrachtung schnell mal hinten runter fallen.

Devon Energy hat frühzeitig bekannt gegeben, nicht in den Ausbau der Öl-Förderung zu investieren, sondern lieber den Großteil des Jahresgewinns als Dividende auszuschütten. Damit war Devon Energy das Gegenstück zu Wachstumsaktien, die Gewinne in der fernen Zukunft versprechen. Gewinne in der fernen Zukunft werden abdiskontiert. Heutige Gewinne hingegen werden von Anlegern hoch geschätzt.

Da die Dividende quartalsweise in Abhängigkeit vom erzielten Verkaufspreis im Öl ermittelt wird, schwankt die Aktie parallel zum Ölpreis. Dennoch ist die Dividendenrendite in Höhe von rund 8% überaus attraktiv und dürfte meiner Einschätzung nach ausreichend Anleger anlocken, solange der Ölpreis nicht deutlich unter 70 USD/Fass WTI rutscht (aktuell 78,42 USD/Fass WTI).

Wienerberger -8%

Abbildung 9: Jahresperformance Wienerberger

"Vom Regen in die Traufe" dachte ich, als ich die Energiebilanz des Ziegelsteinbrenners Wienerberger anschaute. Da haben wir uns schmerzvoll von BASF getrennt und holen gleich den nächsten Energiefresser ins Portfolio. Doch Wienerberger hat einige Vorteile gegenüber BASF: Zum einen keine Ölförderfirma in Russland. Zum anderen aber eine ausgeklügelte Energiebeschaffungspolitik, mit der die Produktion bislang reibungslos fortgesetzt werden konnte. Und von den steigenden Energiekosten ist Wienerberger zunächst einmal verschont geblieben, da die Energiebeschaffung mit sehr langfristigen Verträgen gesichert wird.

Zudem hat sich Wienerberger in den größten Stromspeicher Österreichs eingemietet und somit ein eigenes Backup-System geschaffen.

Doch das wichtigste Argument ist die Fokussierung des Geschäfts auf Energiesparlösungen im Immobilienmarkt. So werden neben den Dachziegeln auch Rohrleitungssysteme angeboten, mit denen Häuser intelligent warm gehalten werden können. Zudem ist Wienerberger im Straßenbau engagiert und dort wird erfahrungsgemäß investiert, wenn die Wirtschaft sich abkühlt.

Dank dieser breiten Fächerung des Geschäfts ist Wienerberger bereits seit über 100 Jahren erfolgreich am Markt und die Chancen stehen nicht schlecht, dass das Unternehmen auch diese Krise gut meistern wird.

Unsere Position ist mit 8% im Minus. Allerdings haben wir bereits eine Dividende in Höhe von 8% kassiert, so dass diese Position tatsächlich plusminus Null läuft. Aus Vorsicht vor dem Winter haben wir die Position frühzeitig halbiert, denn selbst wenn Wienerberger eine eigene Stromversorgung sichergestellt hat, so ist doch kein Unternehmen von staatlichen Entscheidungen und höherer Gewalt unabhängig. Und dieser Winter ist, was die Stromversorgung angeht, fragil. Immerhin sollen wir alle in Deutschland kalt duschen, in Österreich soll man möglichst nicht morgens oder abends duschen ;-).

Aufgrund der aktuell doch etwas fragilen Energieversorgung fühle ich mich vorübergehend mit einer halben Position in Wienerberger wohler.

Cewe +5%

Abbildung 10: Jahresperformance Cewe

Cewe ist ein alter Favorit von mir, der immer "zu teuer" war. Mit den Turbulenzen in der Unternehmensführung ging die Dividendenaktie auf Talfahrt. Ich habe mehrfach und ausführlich darüber berichtet, wie die Stiftungsstruktur aktuell für mehr Probleme als Lösungen sorgt. Doch mit dem Jahreswechsel sollte das Problem lösbar sein, denn einer der Streithähne muss altersbedingt in den Ruhestand.

Aktuell höre ich aus Oldenburg, dass das Weihnachtsgeschäft sehr erfreulich verlaufen ist ... wie immer. Dem Geschäft tun die Querelen in der Führungsetage wohl keinen Abbruch. Vielleicht haben wir hier ja wirklich einen guten Riecher gehabt und die traditionell hoch bewertete, solide Dividendenaktie zum Schnäppchenpreis eingesammelt.

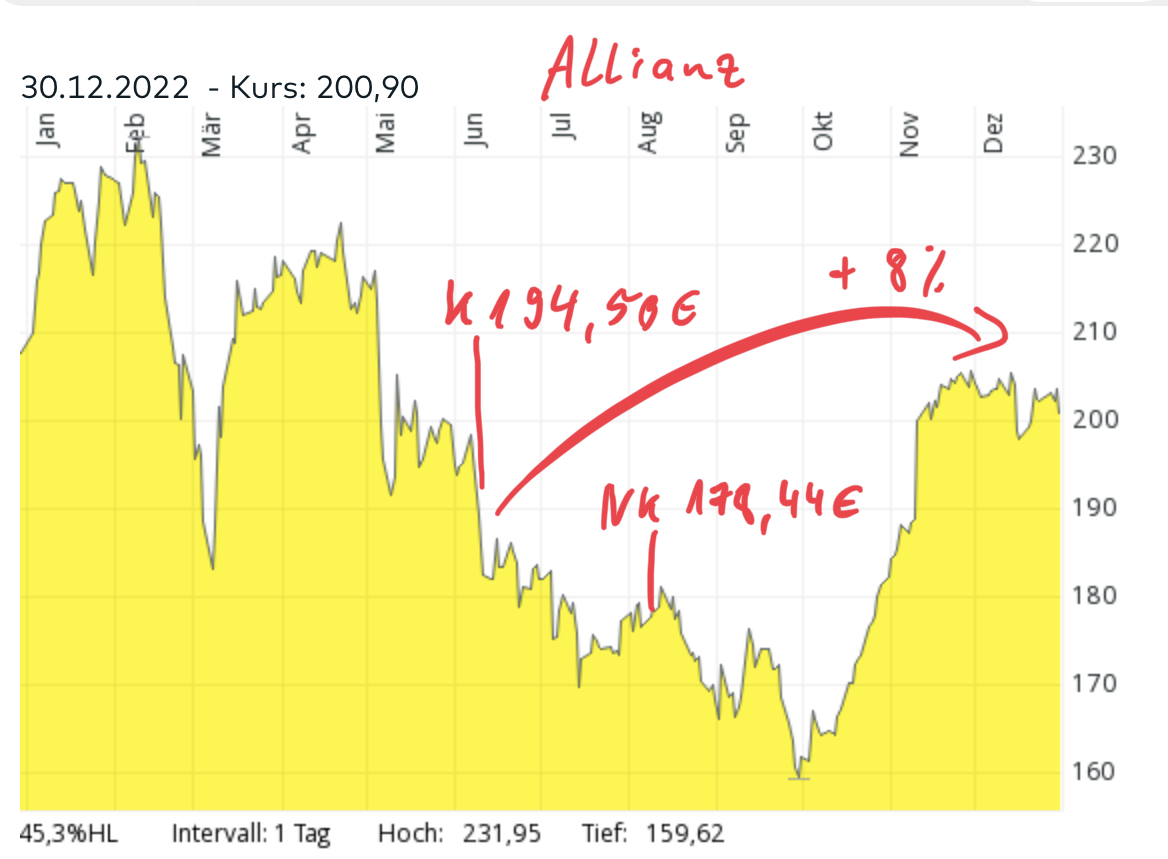

Allianz +8%

Abbildung 11: Jahresperformance Allianz Versicherung

Ebenfalls in zwei Schritten aufgebaut haben wir die Allianz Versicherung als Ersatz für die Münchener Rückversicherung. Das Timing des Wechsels war nicht optimal, doch immerhin konnten wir mit der Allianz-Position schon einen guten Teil des Verlusts der Münchener Rück ausgleichen. Auf Sicht der kommenden Jahre ist die Allianz günstiger bewertet und verspricht ein stärkeres und kontinuierlicheres Dividendenwachstum.

Ähnlich der Südzucker-Anleihe dürfte meiner Erwartung zufolge die Allianz Aktie ordentlich zulegen, wenn ein Ende der Zinsanhebungen in Sicht kommt. Derzeit verlieren die im Bestand der Allianz befindlichen Anleihen, insbesondere die lang laufenden Anleihen, täglich an Wert, wenn das Zinsniveau steigt. Dieser Effekt läuft dem Gewinn entgegen, der durch die nunmehr zu erzielenden höheren Zinsen abfällt. Je schneller also die Zinsanhebungen, desto schmerzhafter für die im Bestand befindlichen lang laufenden Anleihen. Ein Ende der Zinsanhebungen stabilisiert den Wert der im Bestand befindlichen Anleihen und ermöglicht eine bessere Kalkulation der Vorsorge für neue Anlagestrategien.

Daher bleibt auch die Allianz ein wichtiger Anker unseres Dividendenportfolios.

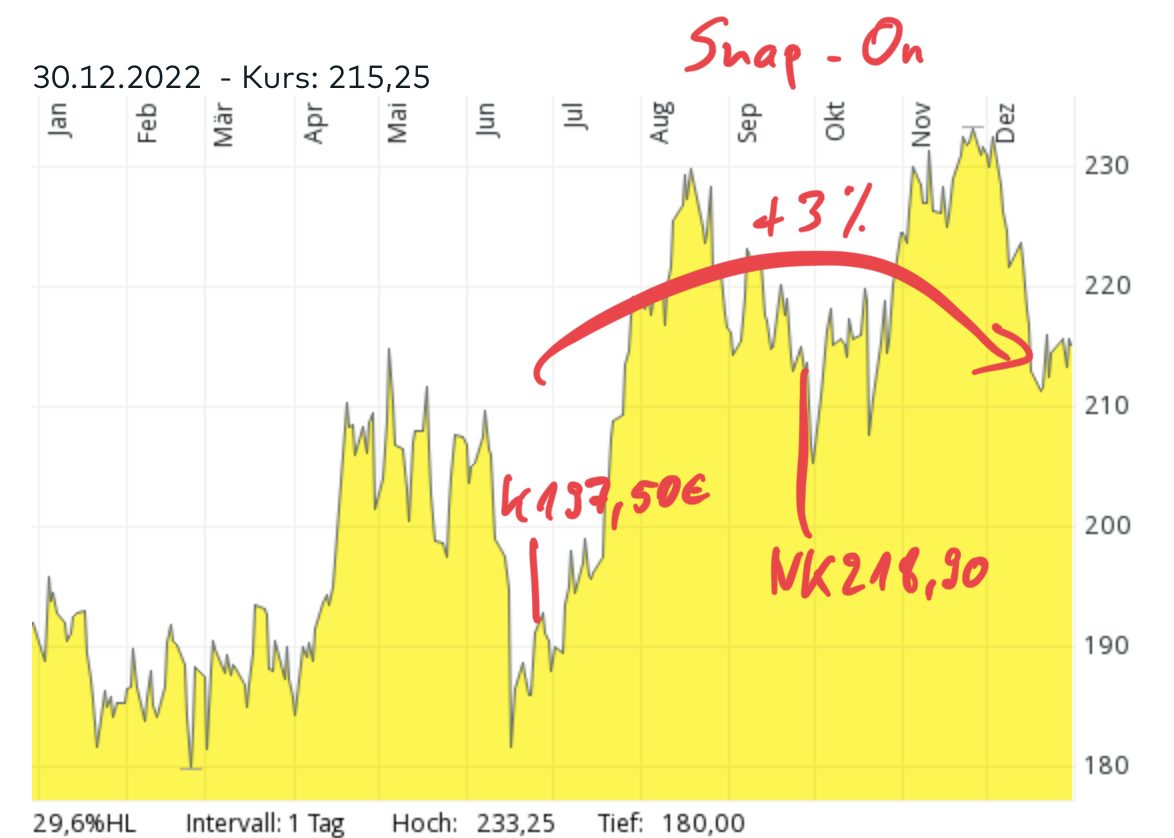

Snap-On +3%

Abbildung 12: Jahresperformance Snap-On

Werkzeuge für die Reparatur von Flugzeugen und Autos sind die Spezialität von Snap-On. Die Idee war, dass gerade in Zeiten eines wirtschaftlichen Abschwungs weniger in Neuanschaffungen investiert, sondern mehr repariert wird. Bislang geht die Idee gut auf, zusätzlich zum Kursgewinn konnten wir schon zweimal die quartalsweise ausbezahlte Dividende kassieren.

Nach wie vor streiten sich die Gelehrten, ob wir mit einem Wirtschaftsabschwung davon kommen, oder aber eine heftige Rezession durchleben müssen. Klarheit werden wir erst in den kommenden sechs Monaten erhalten. Doch ungeachtet dessen hat Snap-On über viele Jahre bewiesen, mit jeder Konjunkturlage gut zurecht zu kommen. Es wird großen Wert auf regelmäßige Dividendenerhöhungen gelegt. Und ungeachtet der konjunkturellen Verfassung sind Werkzeuge eher durchlaufende Posten, quasi Verbrauchsmaterialien, an denen kaum gespart wird.

Fazit Dividende

Der Dividendenbereich war das Highlight für unsere geschundene Anlegerseele. Da ich für die kommenden Monate, mindestens bis zur Jahresmitte, weiterhin eine straffe Geldpolitik erwarte, könnte es vorteilhaft sein, diesen Bereich auszubauen. Das könnte geschehen, indem wir einzelne Positionen Übergewichten, also größer machen als eigentlich beabsichtigt. Vielleicht holen wir aber auch noch die eine oder andere neue Position hinzu. Ob eine solche Entscheidung sodann vorübergehend oder aber für das ganze Jahr umgesetzt werden soll, werde ich im Jahresausblick nächste Woche entscheiden.

Die Umstrukturierung im Dividendenportfolio war teuer, weil wir die Verkäufe und Käufe nicht optimal timen konnten. So ist es nun einmal, wenn man Grundsatzentscheidungen trifft: Ich gehe davon aus, dass sich die Entscheidung über die Zeit auszahlt.

Wachstum -55%

Jetzt wird's ungemütlich. Was im abgelaufenen Jahr im Wachstumsportfolio ablief, ist schlicht gesagt eine Katastrophe, die uns die Freude an den Erfolgen vieler anderer Entscheidungen genommen hat. Das Desaster war vorprogrammiert, denn wir starteten mit einem gigantischen Wachstumsbereich in das Jahr 2022: 50,2% unseres Portfolios war in Wachstumswerte investiert. Ich hielt den eingesetzten Ausverkauf zum Ende des Jahres 2021 für zu schnell und lud unser Portfolio voll mit Wachstumstiteln, um von einer möglichen Gegenbewegung zu profitieren.

Doch dann kamen die Zinsanhebungen sowie der Ukraine-Krieg und für unser Wachstumsportfolio gab es kein Halten mehr. Schauen wir uns das Desaster also im Detail an.

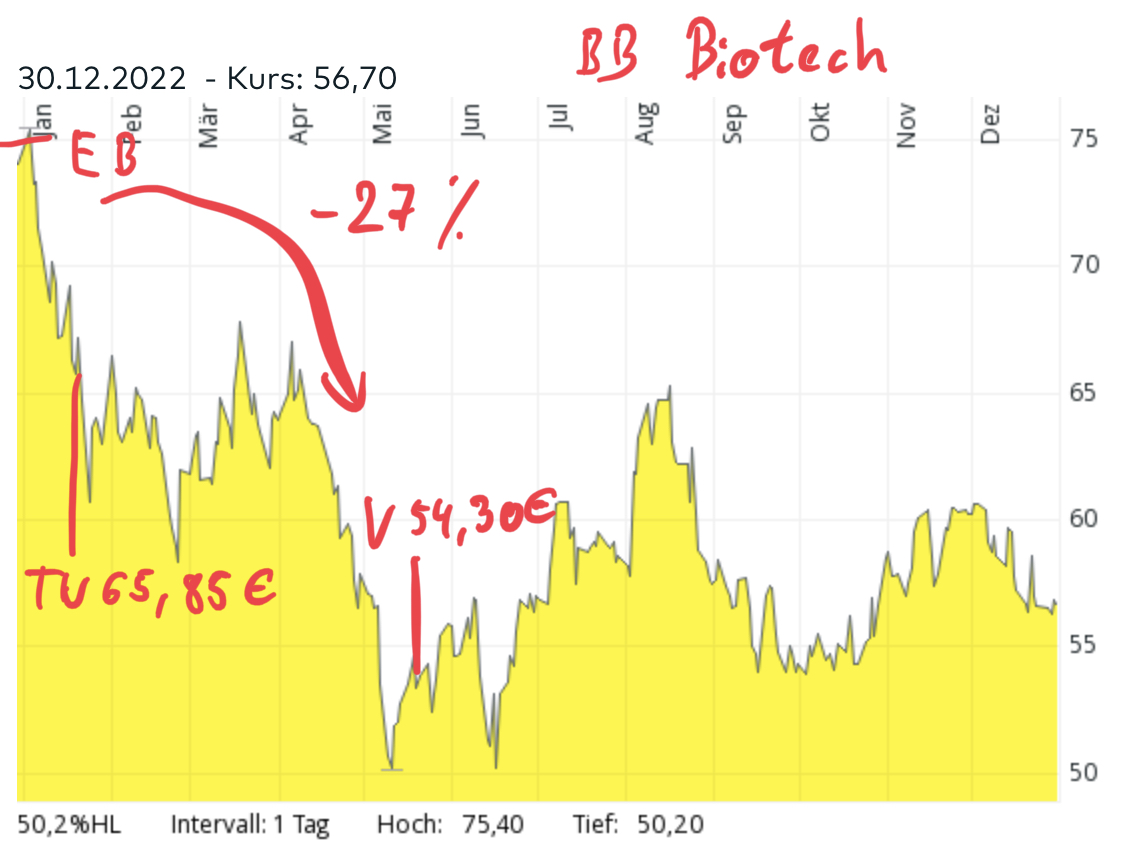

BB Biotech -27%

Abbildung 13: Jahresperformance BB Biotech

Der Ausstieg aus dem Biotech-Bereich war frühzeitig beschlossen, doch der Ausverkauf ging so schnell und heftig vonstatten, dass ich stets auf eine Gegenbewegung hoffte. Hoffen kann teuer sein, habe ich gelernt: Ein Ende mit Schrecken, wie wir es im Corona-Crash praktiziert haben, ist erfolgsversprechender als Hoffen.

Immerhin haben wir die erste Hälfte mit -11% verkauft, der prozentual größere Verlust betraf nur noch die halbe Position. Dennoch muss ich mir vorwerfen lassen, zu lange gewartet zu haben, wo doch offensichtlich war, dass Wachstumstitel eine Neubewertung erfahren. Und Biotech ist per se eine Wette auf die Zukunft, wenngleich BB Biotech mit dem gut gestreuten Portfolio von rund 30 börsennotierten Biotech-Aktien aus der Wette eine gut erprobte Strategie macht. Doch der Zukunftswert von Biotech-Unternehmen wurde im abgelaufenen Jahr genau wie alle anderen Wachstumsunternehmen sehr stark abdiskontiert.

Moderna war eine der Beteiligungen von BB Biotech und was im Jahr 2021 in den Himmel schoss, musste 2022 deutlich Federn lassen. Zwar hat auch BB Biotech mehrfach Teilgewinne in der Position mitgenommen, doch gänzlich getrennt hat man sich von dem Unternehmen nicht. Zu erfolgsvorsprechend für die Krebsbehandlung ist die mRNA-Technologie.

Ende November konnte ich CEO Dr. Daniel Koller hier in Hamburg treffen. Die Marktschwäche hat sein Unternehmen für günstige Zukäufe genutzt. Insbesondere die Erlöse aus dem Verkauf von Moderna-Anteilen haben dem Unternehmen im rückläufigen Markt eine gute finanzielle Flexibilität gegeben. Ich würde mit einem erneuten Einstieg abwarten, bis sich die Situation am Zinsmarkt beruhigt.

Wheaton Precious Metals +11%

Abbildung 14: Jahresperformance Wheaton Precious Metals

Wheaton Precious Metals ist für mich so etwas wie ein endlos laufender Optionsschein auf die Edelmetallpreisentwicklung. So sprang die Aktie parallel zum Goldpreisanstieg nach dem Einmarsch Russlands in die Ukraine deutlich an, wurde anschließend jedoch von den steigenden Zinsen auf den Boden der Tatsachen zurück geholt. Immerhin konnten wir mit zwei frühzeitigen Teilverkäufen einen kleinen Teil dieser Rallye für uns nutzen.

Fortan segelten wir mit einer halben Position bis in den September hinein und kauften die fehlende halbe Position exakt zum Tiefpunkt wieder hinzu. Leider verließ mich anschließend der Mut und im November stieß ich die so günstig zugekaufte Hälfte mit kleinem Gewinn schon wieder ab. Danach begann dann die Aufholjagd der Aktie, so dass wir nun nur mit einer halben Position daran partizipieren. Wenn man "nur" mit einer halben Position an Kursgewinnen teil hat, dann ist das ein Problem auf hohem Niveau.

Dennoch ärgere ich mich ein wenig darüber, dass ich da verfrüht verkauft habe. Mit einer vollen Position an der anschließenden Rallye teilzuhaben, wäre sicherlich zuträglich für unser Wachstumsportfolio gewesen. Mein Argument für den Verkauf war jedoch nicht von der Hand zu weisen: Jay Powell hatte überraschend an seiner harten Geldpolitik festgehalten und zeitgleich hatte Wheaton Precious enttäuschende Quartalszahlen veröffentlicht. Die Aktie, die zuvor bereits auf 35 Euro geklettert war, fiel wieder unter 32 Euro und ich zog zumindest für die halbe Position die Reißleine.

Ein weiteres Argument gilt ebenfalls weiterhin: Wheaton Precious erfüllt nicht meine im Verlauf dieses Jahres erarbeiteten Wachstumskriterien. Zu schwankungsintensiv ist der Rohstoffsektor. Daher befindet sich die Aktie weiterhin eigentlich auf dem Weg nach draußen. Doch ich suche noch nach einem passenden Portfolioplätzchen für Rohstoffaktien, die meiner Ansicht nach weder in den Wachstumsbereich noch in den Dividendenbereich passen.

Airbus -5%

Abbildung 15: Jahresperformance Airbus

Die Aktie von Airbus hatte in der Corona-Zeit stark gelitten und wir haben sie günstig zu 63 Euro eingesammelt, um von der Nach-Coronazeit zu profitieren. Das ist uns gelungen, die Aktie wurde folglich zum Beginn das Jahres in zwei Schritten aus dem Portfolio entfernt. Im Vergleich zum Jahresstart blieb beim zweiten Verkauf ein kleines Minus übrig, was sich jedoch mit dem ersten Verkauf auf Null verrechnen lässt.

Es folgte eine schwere Zeit für die Airbus-Aktie. Zwischenzeitlich sackte die Aktie unter 90 Euro. Die Lieferkettenproblematik schlug Anfang des Jahres für Airbus zu, zudem kam dann noch ein Personalmangel erschwerend hinzu: Die vollen Auftragsbücher konnten kaum abgearbeitet werden. Erst seit dem Herbst ist Besserung in Sicht, die Aktie konnte sich zum Jahresende wieder auf das Niveau des Jahresbeginns zurück arbeiten.

Auf dem aktuellen Kursniveau sieht Airbus wieder attraktiv aus. Das KGV 23e liegt bei nur 13, das erwartete Gewinnwachstum bei 15%. In der Bilanz steigt der Netto-Cashbestand und die Dividende wird kontinuierlich erhöht. Ich werde mir die Aktie bei nächster Gelegenheit mal wieder näher anschauen.

Medios -42%

Abbildung 16: Jahresperformance Medios

Hier haben wir eine der drei großen Enttäuschungen des Jahres. Dreimal haben wir nachgekauft, stets zu günstigeren Preisen. Doch ein Ende des Ausverkaufs ist noch immer nicht in Sicht. Habe ich etwas übersehen? Oder irren Anleger bei Medios? Immerhin liegt das Kurs/Umsatz-Verhältnis inzwischen unter 1, nämlich bei gerade einmal 0,25. Das ist nicht außergewöhnlich für Unternehmen mit hauchdünner Gewinnmarge, doch Medios hat im Jahresverlauf mehrere Schritte unternommen, mit denen die Gewinnmarge ausgeweitet werden dürfte.

Eine gesetzliche Änderung der zu verrechnenden Arbeitspreise bei der Arzneimittelherstellung war sicherlich nicht förderlich für die Gewinnmarge von Medios. Doch in der Bilanz stecken 60 Mio. Euro Nettoliquidität und damit ist Medios wesentlich besser auf diese gesetzliche Änderung eingestellt als kleinere Apotheken. Das heißt, diese gesetzliche Regelung dürfte Medios helfen, weitere Wettbewerber zu übernehmen.

Doch die Unternehmensbewertung ist schwer, wenn alle paar Monate eine nennenswerte Übernahme vermeldet wird. Konsolidierte Zahlen sind dann nicht so aussagekräftig wie die Zahlen eines laufenden Geschäfts und der eine oder andere Anleger bevorzugt in einem schweren Börsenjahr wie 2022 dann lieber einfache Geschäftsmodelle. Eine andere Erklärung habe ich nicht.

Ein erwartetes Gewinnwachstum von 15% im kommenden Jahr wird mit einem KGV 23e von 18 bewertet. Wenn ich da nicht doch noch das Haar in der Suppe finde, werde ich bei dieser Position bis auf weiteres dabei bleiben.

Skyworks Solutions -11%

Abbildung 17: Jahresperformance Skyworks Solutions

Von der Chipkrise brauche ich Ihnen nichts mehr erzählen: Wir konnten gar nicht schnell genug raus aus Skyworks Solutions. Noch Ende 2021 investierten Amazon, Alphabet, Meta und Apple gigantische Summen in den Ausbau von Rechenzentren, um die Nutzung der künstlichen Intelligenz voranzutreiben. Die Hardware konnte gar nicht schnell genug sein. Gleichzeitig wurde das 5G-Netzwerk mit Geräten überflutet und Skyworks konnte seine Komponenten gar nicht schnell genug produzieren.

Bitte erinnern Sie sich: Erst im November 2021 wurde die Omikron-Variante von Corona entdeckt. Den Winter durch blieb die gefährlichere Delta-Variante dominant und nur langsam zog Zuversicht bei Unternehmern ein, dass 2022 gar nicht so schlimm werden könnte. Das Ende der Pandemie war schließlich absehbar und geplagt von den Lieferkettenengpässen der Corona-Pandemie gingen viele Unternehmen dazu über, benötigte Waren doppelt zu bestellen.

Diese Doppelbestellungen sorgten für Euphorie bei den Chip-Herstellern. Als dann im weiteren Jahresverlauf 2022 Stornierungen eingingen, schlug die Euphorie in Panik um und Anleger verkauften jegliche Chip-Aktien. Nicht nur Skyworks, sondern auch AMD, Nvidia und viele andere Chipanbieter gerieten unter die Räder.

Aktuell sind die Lagerbestände in der Chipindustrie hoch, doch in den jüngsten Quartalsberichten seit Mitte Dezember ist erste Besserung zu sehen. Ich denke, es wird noch ein paar Monate dauern, bis die Lagerbestände abgebaut sind und wieder normale Preise für Chips berechnet werden können. vorerst würde ich daher noch den Chip-Aktien fern bleiben.

Flatex -61%

Abbildung 18: Jahresperformance FlatexDeGiro

Dreimal haben wir nachgekauft, die Aktie ist immer weiter in den Keller gerutscht. Mit -61% ist FlatexDeGiro die größte Katastrophe des abgelaufenen Jahres. Wie konnte das passieren? Was habe ich übersehen?

Nun, vor allem habe ich bei FlatexDeGiro einen guten Zugang zum Management, doch das scheint nicht geholfen zu haben. Vielmehr gab es stets gute Erklärungen für den schlechten Kursverlauf, so dass ich immer wieder von der Aktie überzeugt war. Auch wenn ich mir jetzt die Aktie nochmals anschaue, kann ich den Fehler in meinen Überlegungen nicht finden.

Das KGV 23e steht bei 7, das erwartete Gewinnwachstum wird mit 16% angegeben. Damit ist FlatexDeGiro nach wie vor die einzige Aktie im Portfolio, die meine Kriterien für Wachstumsaktien erfüllt. Diese Besonderheit legt den Schluss nahe, dass die Kriterien zumindest im Jahr 2022 für die Katz waren.

Das Management hat frühzeitig den Fokus auf das Kundenwachstum gelegt. Doch die ausgegebenen Ziele können nach dem nun abgelaufenen schwachen Jahr nur noch sehr schwer erreicht werden. Ungeachtet dessen läuft das Geschäft aber vergleichsweise stabil, wenn man sich den Gegenwind auf der Branche vor Augen führt. Überall ist das Handelsvolumen im abgelaufenen Jahr dramatisch eingebrochen, was weniger Umsatz für Broker wie FlatexDeGiro bedeutet.

Die BaFin hat sich den mittelgroßen Banken zugewendet und seit November veröffentlicht eine dieser Banken nach der anderen, welche Anforderung aus einer Sonderprüfung der BaFin erwuchsen. Das ist in meinen Augen eher eine Kampagne der BaFin, um frühzeitig auf Probleme hinweisen zu können. Es handelt sich nicht um Bankvergehen, sondern um Vorschriften, die bislang einfach noch nicht umgesetzt wurden. Die Aktie von FlatexDeGiro wurde daraufhin nochmals heftig ausverkauft. Parallel wurde bekannt gegeben, dass der Umsatz im laufenden Jahr wohl rückläufig sein wird. Für ein Wachstumsunternehmen ist das eine Hiobsbotschaft, selbst wenn der Gewinn weiter ansteigt.

Hmm, ich kann aber wirklich nichts finden, was uns nun aus der Position treiben könnte. Vielleicht übersehe ich noch immer etwas, immerhin haben ich in den vergangenen zwölf Monaten falsch gelegen. Doch ohne triftigen Grund, ein krasses Haar in der Suppe, würde ich die Position nicht verkaufen.

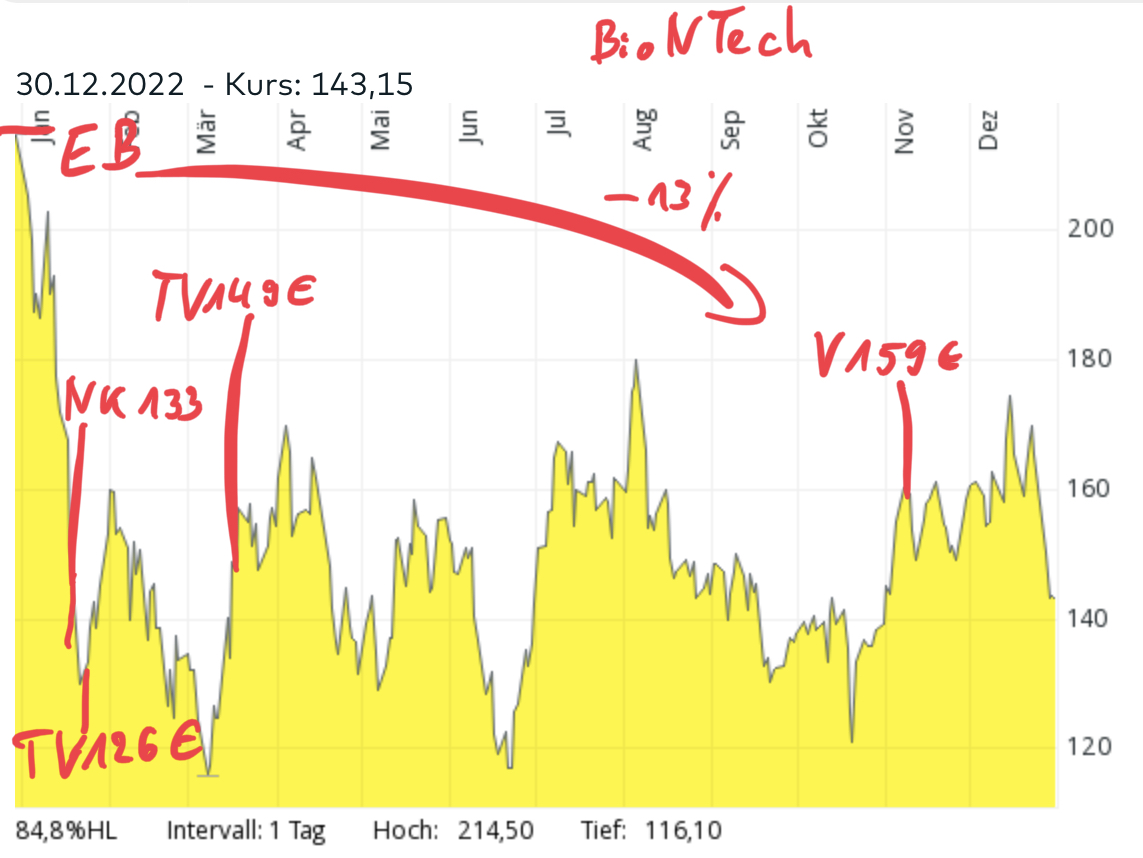

BioNTech -13%

Abbildung 19: Jahresperformance BioNTech

BioNTech profitierte natürlich kolossal von der Impfkampagne, die in der westlichen Welt für die mRNA-Impfstoffe lief. Die Hälfte des Unternehmenswertes liegt in bar in der Bilanz. Mit dem Geld forscht BioNTech, genau wie Moderna, an Impfstoffen gegen Krebs. Ich denke, das ist ein vielversprechender Ansatz, doch es wird noch Jahre dauern, bis da etwas Vorzeigbares entsteht.

In der Zwischenzeit wird BioNTech das Geld verbrennen und vielleicht noch ein wenig durch den Verkauf angepasster mRNA-Impfstoffe verdienen. Eine große Hoffnung ist nicht eingetreten: China hat zwar mRNA-Impfstoffe von BioNTech angefragt und eine kleine Menge gekauft, doch für die eigene Bevölkerung möchte China eigene Impfstoffe verwenden. Reverse-Engineering nennen die US-Amerikaner abfällig die Vorgehensweise Chinas: Die erfolgreichen Impfstoffe des Westens werden nachgebaut.

So wurde diese Tage eine Tablette in China vorgestellt, mit der sich ein erheblich milderer Verlauf erzeugen lässt. Es handelt sich um den gleichen Wirkstoff, wie er von Pfizer bereits in den USA vorgestellt und eingesetzt wird. Allerdings muss der Wirkstoff von Pfizer intravenös verabreicht werden, während das chinesische Pendant als Pille existiert.

Die Pille ist eine Sensation vor dem Hintergrund der Lockerungen in China und dadurch emporschnellenden Infektionen. Mag sein, dass durch die Lockerungen in China neue Mutationen entstehen, die wieder in die Welt getragen werden können. Die USA und Italien haben bereits Einreisebeschränkungen für Reisende aus China eingeführt. Doch in einigen Wochen, spätestens Monaten dürfte der Spuk dann endgültig vorbei sein. Hoffentlich.

Zurück zu BioNTech: Die Aktie ist eine Wette auf mRNA-Impfstoffe gegen Krebs, und das braucht Zeit. Wenngleich BioNTech bestens finanziert ist, so bleibt doch das Forschungsrisiko bestehen. Zwar dürfte dem Unternehmen kaum das Geld ausgehen, aber mit Geld lässt sich für klinische Studien keine Erfolgsgarantie kaufen. Daher fühle ich mich in BB Biotech zu gegebener Zeit wohler.

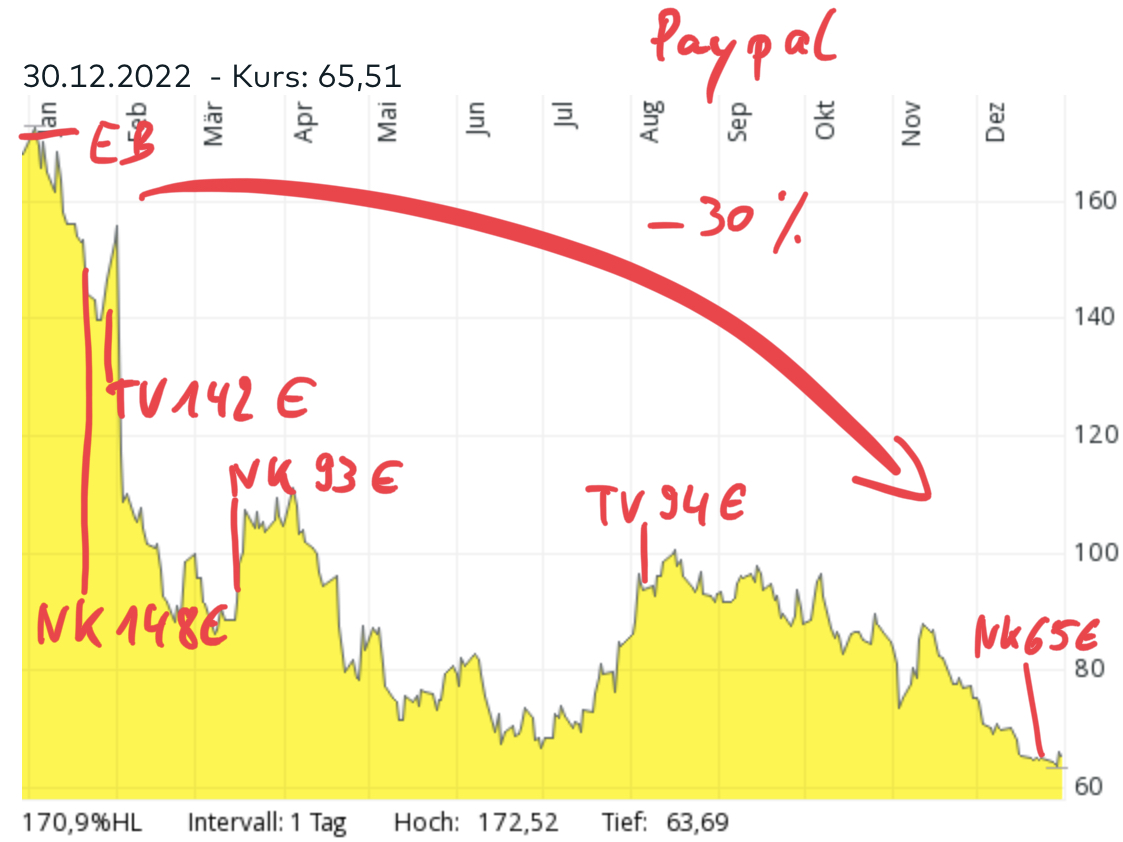

Paypal -30%

Abbildung 20: Jahresperformance Paypal

Willkommen zur dritten Katastrophe unseres Wachstumsportfolios: Paypal. Ein KGV 23e von 14 bei 11% jährlichem Gewinnwachstum ist in meiner Bewertungsvorstellung günstig. Viel zu günstig. Doch Paypal hat mit zwei Problemen zu kämpfen: Zum einen hat man sich von Ebay getrennt und über Ebay wurde über Jahrzehnte ein kontinuierlicher Umsatzstrom zu Paypal gelenkt. Nun ist die Trennung von Ebay perfekt und Paypal kann sich Amazon andienen.

Zum anderen gibt es eine ganze Reihe von Wettbewerbern für die Zahlungsabwicklung, nicht zuletzt auch ApplePay. Und da gibt es viele Anleger, die den Wachstumsprognosen nicht trauen oder zumindest einen stark negativen Effekt auf die Gewinnmarge befürchten.

Diese Entwicklungen waren mir bewusst, doch ich war seit Jahresbeginn davon ausgegangen, dass diese Effekte bereits ausreichend im jeweiligen Kursniveau berücksichtigt wurden. So kaufte ich im Januar nach, um wenige Tage später mit leichtem Verlust wieder zu verkaufen. Zum Glück, können wir aus heutiger Sicht sagen, denn kurz danach folgte der größte Kurseinbruch der Paypal-Aktie.

Die Korrektur führte die Aktie bis auf 90 Euro und nachdem ich mir die Situation eingehend angeschaut hatte, empfahl ich erneut einen Nachkauf. Schon damals stand das KGV nur noch bei 13 und ich hielt die Aktie für günstig genug.

Doch die Erwartungen, auf deren Basis die Gewinnschätzung vorgenommen wird, wurden in den kommenden Monaten weiter nach unten korrigiert und die Aktie durchlief nochmals ein Tal der Tränen. Im August konnten wir die zugekauften Aktien wieder mit kleinem Gewinn abstoßen. Seither nehmen die Abstufungen der Aktie kein Ende mehr. Allerdings werden die Begründungen, die Analysten für die Abstufungen liefern, immer dünner. Der letzte Ausverkauf seit Mitte November ist meines Erachtens lediglich darauf zurückzuführen, dass viele institutionelle Anleger die Aktie zum Jahreswechsel nicht mehr im Portfolio sehen wollen.

Paypal ist hochprofitabel. Die Gewinnmarge liegt bei 9%, die operative Marge bei 14%. So kann trotz des hohen Kurs/Umsatz-Verhältnisses von 3 ein KGV von nur 14 erzielt werden. Für das Jahr 2023 werde ich mich näher mit der Gewinnmarge von Paypal beschäftigen, denn am Umsatzwachstum kann es nicht liegen. Sollte ApplePay tatsächlich dazu führen, die Marge zu verkleinern? Auch Visa und Mastercard sind in verwandten Geschäftsbereichen unterwegs und können zusätzlich Druck auf die Paypal Marge ausüben. Vielleicht ist es das, was ich übersehen habe. Falls nicht, dann dürfte die Aktie 2023 deutlich ansteigen.

Marvell -9%

Abbildung 21: Jahresperformance Marvell2

Ende September ging ich von einer Gegenbewegung am Markt aus und kaufte einen Wert, der am stärksten gelitten hatte: Marvell. Doch während der breite Aktienmarkt im Oktober kräftig ansprang, ging es für Chipaktien weiter gen Süden. Die Hiobsbotschaften zu den vollen Lagerbeständen nahmen kein Ende. Schließlich wurde bekannt, dass Samsung munter weiter produzierte, ohne auf den Preisverfall und die vollen Lager Rücksicht zu nehmen.

So zog ich nach vier Wochen die Reißleine und warf Marvell mit -9% aus dem Portfolio. Es war der einzige Neukauf, den ich in diesem Jahr im Wachstumsbereich vorgenommen habe. Daraus ist zu erkennen, dass ich mir durchaus der prekären Situation von Wachstumsaktien vor dem Hintergrund der anziehenden Inflation bewusst war. Dennoch lässt sich nicht verleugnen, dass die Geschwindigkeit und Intensität des Ausverkaufs von Wachstumsaktien für mich überraschend war.

Fazit Wachstum

Die drei großen Fehler lassen sich benennen: Medios, FlatexDeGiro und Paypal. Bei diesen drei Aktien habe ich immer wieder gutes Geld dem schlechten hinterher geworfen, was zu einem Minus von 55% im Wachstumsbereich führte und das gesamte Heibel-Ticker Portfolio stark belastete. Ursächlich für diese drei Fehler war jedoch sicherlich bereits das Jahr 2021. Denn ich bin mit über 50% Wachstumsaktien in das Jahr gestartet, in dem Wachstumsaktien gnadenlos ausverkauft wurden. Meine unzähligen Versuche, mit einem blauen Auge davon zu kommen, wurden bei diesen drei Positionen bestraft. Doch zur Wahrheit gehört auch, dass die Versuche, in Erholungsbewegungen hinein zu verkaufen, bei vielen anderen Positionen erfolgreich waren.

Spekulation -5%

Insgesamt 20 Spekulationen sind wir im abgelaufenen Jahr 2022 eingegangen. Genau die Hälfte konnten wir mit einem Plus abschließen bzw. notiert aktuell im Plus. Die anderen 10 Spekulationen führten zu einem Verlust. Außer Spesen nichts gewesen, könnte man vorschnell urteilen. Doch auch hier gilt, dass wir mit den -5% deutlich besser abgeschnitten haben, als ein Investment in einen beliebigen Aktienindex ergeben hätte.

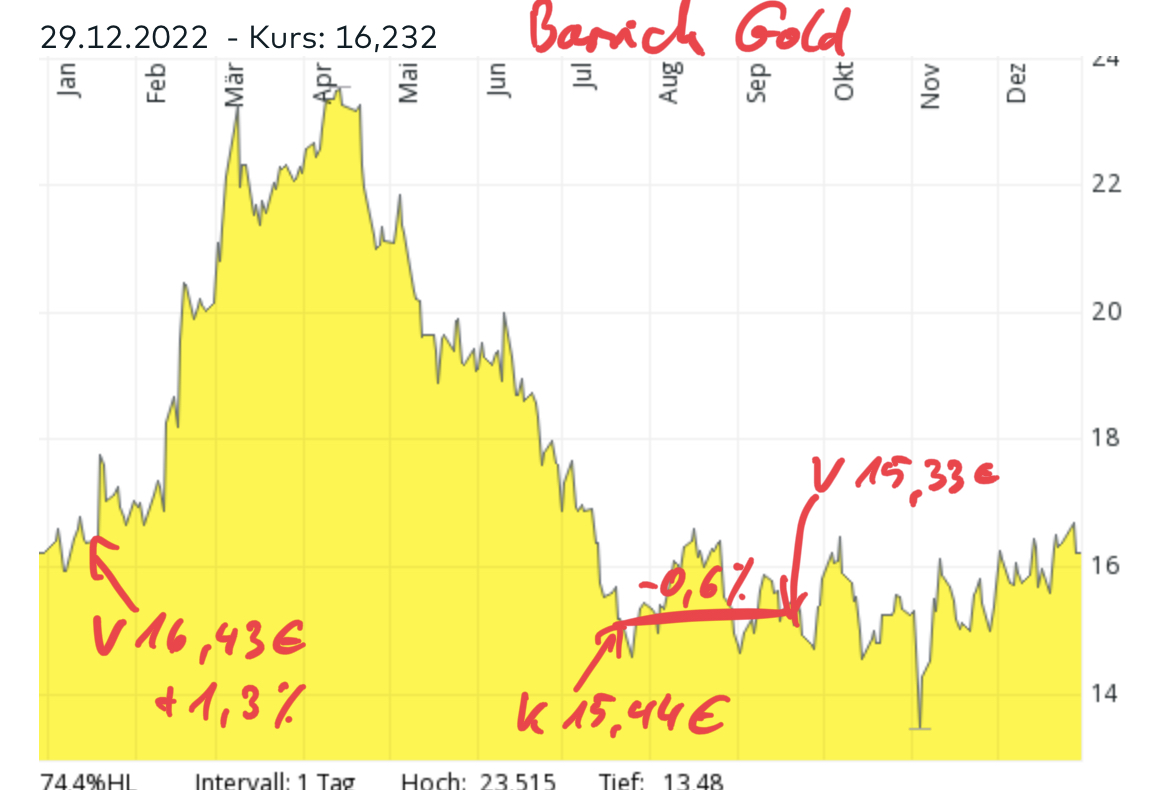

Barrick Gold

Abbildung 22: Jahresperformance Barrick Gold

Zweimal haben wir in Barrick Gold investiert. Einmal trugen wir die Position aus dem Vorjahr mit rüber und konnten Mitte Januar ein leichtes Plus retten. Das zweite Mal stiegen wir im Juli ein, kassierten die Dividende und gingen plusminus Null wieder raus. Es bleibt spannend um Barrick Gold, den größten Goldproduzenten der Welt. Neben dem Goldpreis fließen dort auch die gestiegenen Lohnkosten sowie Aufwendungen für Coronaschutzmaßnahmen belastend in die Bilanz ein. Während der erste Verkauf im Januar aus heutiger Sicht verfrüht war, so ist es dennoch fraglich, ob wir dann im Hoch verkauft hätten, um den Gewinn zu sichern. Auch der zweite Einstieg war sodann nicht von meiner Überzeugung getragen, dass die Aktie nachhaltig steigen könnte. Die Inflation stieg zu rasant an, der Leitzins wurde zu schnell angehoben.

Wie schaut es heute aus? Nun, tatsächlich habe ich in den vergangenen Wochen bereits mehrfach begonnen, Barrick Gold wieder als Spekulation zu empfehlen. Die Empfehlung habe ich jedoch dann nicht ausgesendet, weil die Situation am Zinsmarkt noch zu fragil ist ... sie kennen das aus den obigen Beschreibungen. Wir warten also noch ab.

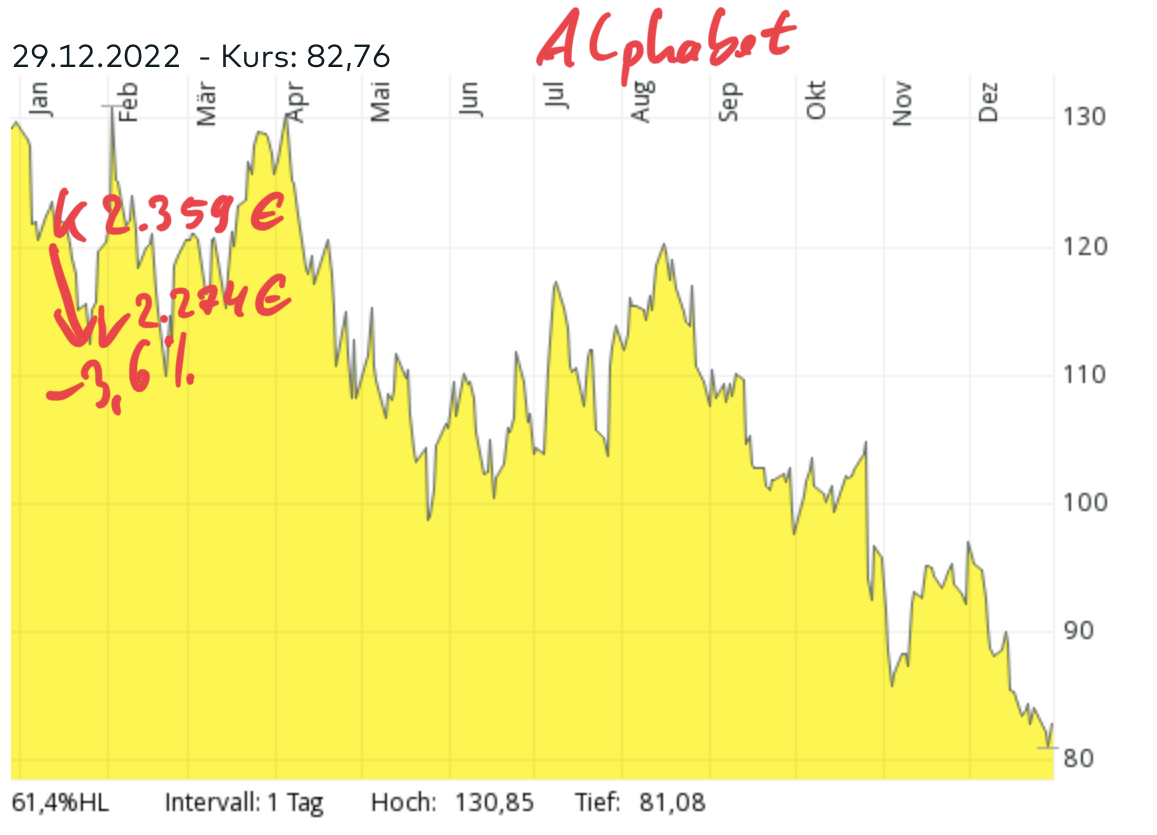

Alphabet -4%

Abbildung 23: Jahresperformance Alphabet

Ganz kurz hatte ich im Januar die Idee, mit Alphabet auf das Ende der im November des Vorjahres begonnenen Korrektur zu setzen. Ich spekulierte darauf, dass Alphabet als Bluechip als Erstes ansteigen würde, wenn die Korrektur endet. Über das Wochenende wurde jedoch bekannt, dass die USA ihre Botschafter aus der Ukraine abziehen würde und ein Krieg drohe. Daher machte ich direkt nach dem Wochenende einen Rückzieher und konnte das Minus damit auf 4% begrenzen.

Bitcoin ETC

Abbildung 24: Jahresperformance Bitcoin ETC

Mit dem Bitcoin ETC spekulierten wir erfolgreich auf eine Erholungsbewegung nach dem Ausverkauf zum Jahresende. Binnen drei Wochen konnten wir 22% Plus erzielen. Der Umstand, dass ich so schnell den Gewinn sicherte, zeigt, dass ich durchaus die belastenden Faktoren für die Kryptowährungen wahrgenommen habe. Dennoch behielt ich meine Absicherungsposition im Bitcoin bei, weil diese Position langfristig gedacht war. Hmm...

Nike -10%

Abbildung 25: Jahresperformance Nike

Mit Nike wollte ich auf eine Gegenbewegung zum Ausverkauf des Vorjahres spekulieren. Unter anderem standen die Olympischen Spiele an, zudem gab es Hoffnung auf eine Öffnung in China. Doch leider wurden weder die Lockdown-Maßnahmen Chinas zurückgefahren, noch führte die Olympiade zu einem Nachfrageschub. Die Aktie segelte weiter gen Süden, es kam die Einstellung des Russlandgeschäfts nach dem Einmarsch der Russen in die Ukraine belastend hinzu. So zog ich Anfang März die Reißleine und schloss die Spekulation mit -10%.

Zum Glück, kann ich aus heutiger Sicht sagen, denn heute notiert die Aktie noch immer unter unserem damaligen Verkaufskurs, obwohl inzwischen eine Fußball-WM hinzu kam und die Corona-Lockerungen in China tatsächlich verkündet wurden.

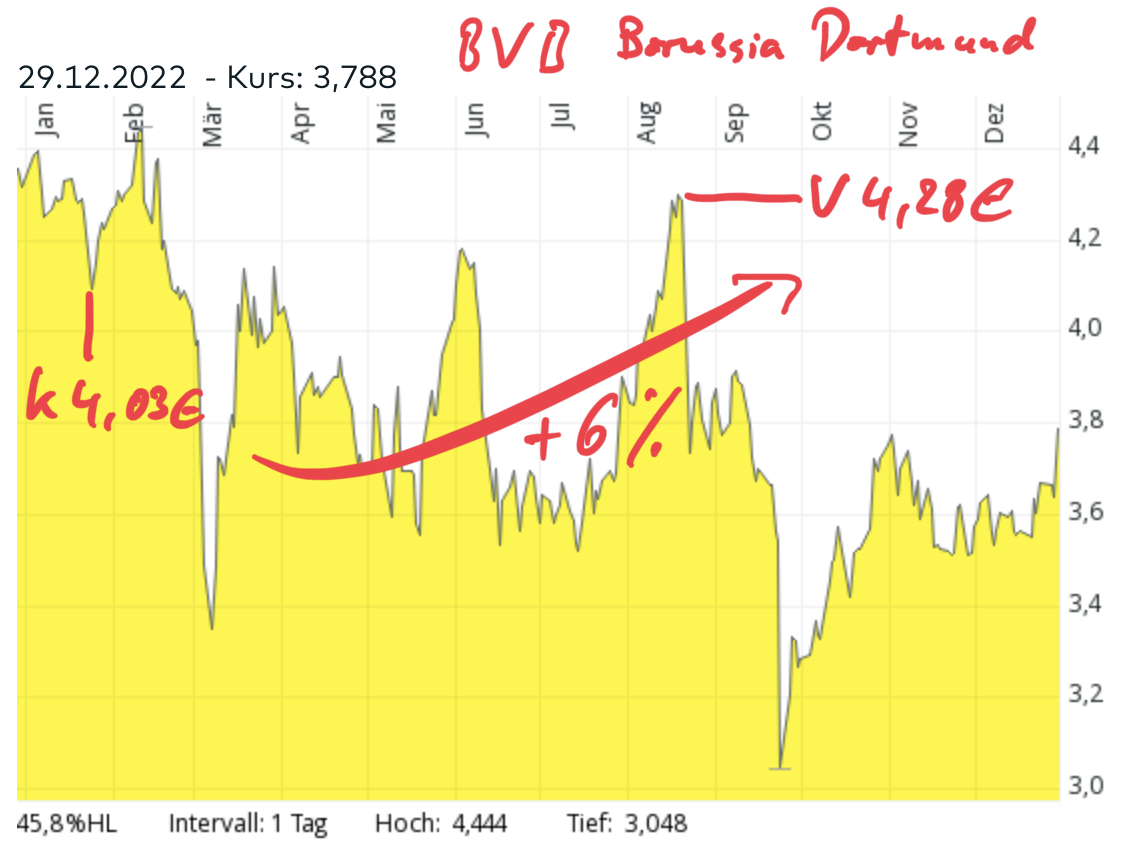

BVB Borussia Dortmund +6%

Abbildung 26: Jahresperformance BVB Borussia Dortmund

Mit dem BVB wollte ich auf die Lockerung der Coronamaßnahmen in Deutschland und Europa spekulieren. Unter heftigen Schwankungen konnten wir ein kleines Plus von 6% erzielen. Zu verdanken haben wir das kleine Plus dem optimalen Kaufzeitpunkt im Januar und dem optimalen Verkaufszeitpunkt im August. Wenn wir uns die zwischenzeitlichen Tiefs und Hochs jedoch anschauen, dann ist da nicht viel von einer Aufwärtsbewegung wegen der Coronalockerungen zu sehen.

Als Spekulation auf die Coronalockerungen hat sich diese Spekulation also nicht bewährt.

Goodyear Tire & Rubber -21%

Abbildung 27: Jahresperformance Goodyear Tire & Rubber

Der US-Reifenhersteller war in meinen Augen eine gute Absicherung gegen die hohe Inflation. Reifen werden immer gebraucht, es ist Verschleißmaterial, an dem Spediteure nicht sparen. Daher, so meine Spekulation, würden sich die inflationären Rohstoffpreise leicht an die Kunden weitergeben lassen.

Das stimmte grundsätzlich schon, doch der Effekt der steigenden Rohstoffkosten war extrem groß, während sich steigende Preise bei Spediteuren, die meist über Rahmenverträge beliefert werden, erst später umsetzen ließen. Während der Umsatz um 40% ansprang, fraßen die gestiegenen Kosten jedes Gewinnwachstum vollständig auf.

Zu der angespannten Kostensituation kam dann im weiteren Jahresverlauf die Sorge vor einem Wirtschaftsabschwung, der Logistikunternehmen und deren Zulieferer besonders hart treffen würde. So ging die Aktie nach einer kurzen Erholung im Sommer wieder auf Tauchstation. Ich zog direkt nach einer weiteren Zinserhöhung von Jay Powell die Reißleine und begrenzte den Verlust auf 21%. Bis zum Jahresende wären andernfalls über 35% Verlust daraus geworden.

Mein Fehler war, dass ich die gute Preissetzungsmacht von Goodyear überschätz habe und nicht ausreichend berücksichtigte, dass eine Konjunkturschwäche die Logistikbranche erfahrungsgemäß besonders hart trifft.

DAX Call -25% & -18%

Zweimal habe ich im Februar auf eine schnelle Gegenbewegung nach dem Ausverkauf im Zuge des Einmarschs Russlands in die Ukraine gesetzt, doch beide Male war ich zu früh, so dass ein Minus von 18% beim ersten Mal und von 25% beim zweiten Mal entstand. "Hätte" ich durchgehalten, dann wären beide Positionen wenige Wochen später ins Plus gelaufen. Doch im Rahmen eines Börsenbriefes, in dem ich Sie, meine Kunden, mit auf die Reise nehme, war mir die Situation zu brenzlig, als dass ich sie ausgesessen hätte.

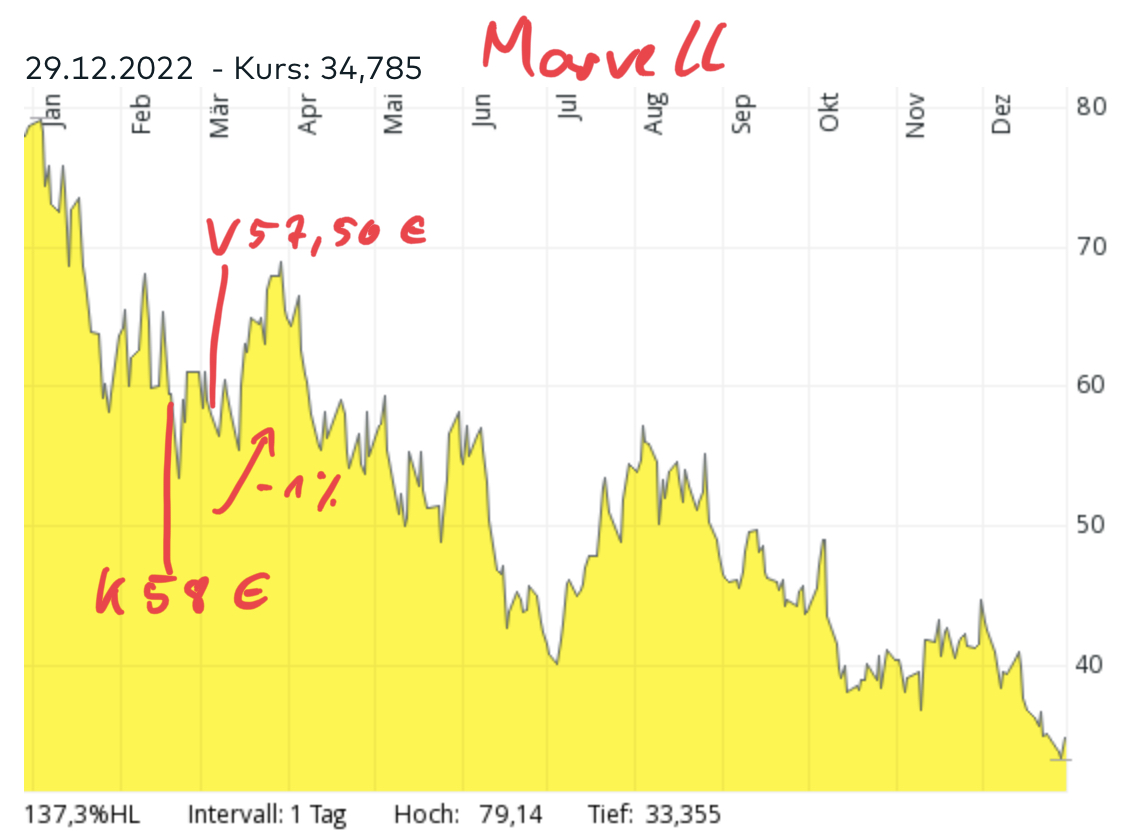

Marvell -1%

Abbildung 28: Jahresperformance Marvell

Ebenfalls in den Tagen des Einmarschs Russlands in die Ukraine holte ich Marvell ins Portfolio als Spekulation auf eine schnelle Gegenbewegung, die insbesondere die am stärksten betroffenen Titel beglücken sollte. Doch die Chip-Branche schrieb im Jahr 2022 ihre eigenen Gesetze. Wir kamen mit einem blauen Auge davon.

PVA Tepla -31%

Abbildung 29: Jahresperformance PVA Tepla

Hier haben wir nun neben dem Bitcoin, den drei Wachstumstiteln Medios, FlatexDeGiro und Paypal, die fünfte und letzte große Katastrophe des Jahres 2022: PVA Tepla. Im Februar hatte ich die Gelegenheit, CEO Manfred Bender hier in Hamburg zu treffen. Seine Erläuterungen über die vollen Auftragsbücher stimmten mich optimistisch. Nun ist es in der Branche der Maschinenbauer so, dass solche Investitionsprojekte gerne mal um ein paar Wochen oder Monate hinausgezögert werden, wenn es der Branche schlecht geht. Und der abnehmenden Branche, der Chip-Industrie, geht es derzeit sehr schlecht.

Da reichen schon leichte Planänderungen, um die Aktie auf Talfahrt zu schicken. Derweil sammeln sich die Barreserven in der Bilanz von PVA Tepla. Die verkauften Maschinen werden bereits vorproduziert, belasten die Bilanz, aber warten geduldig auf die Abholung durch die Kunden.

Von Stornierungen habe ich bislang noch nichts gehört, es handelt sich also, wenn überhaupt, um Verzögerungen. Somit notiert PVA Tepla nun auf einem KGV 2023e von 20, während der Umsatz mit 19% wachsen soll und der Gewinn mit 37%. Ich vermute, die Intensität des Ausverkaufs von PVA Tepla hängt mit der schlechten Stimmung in der Chip-Branche zusammen, nicht jedoch mit dem eigenen Geschäftsverlauf.

Henkel +5%

Abbildung 30: Jahresperformance Henkel

Neben Goodyear Tire wollte ich dann mit Henkel auf ein weiteres Unternehmen setzen, das dank der Preissetzungsmacht die Inflation gut an den Kunden weitergeben kann. Jeder kennt Pritt-Stifte und Pattex. Doch das Hauptgeschäft von Henkel ist nicht der Konsumentenmarkt, sondern die Industrie, die bezüglich der Klebstoffe hohe Ansprüche hat und diese mit langfristigen Rahmenvereinbarungen absichert. Genau wie Goodyear dauert es also auch bei Henkel seine Zeit, bis gestiegene Kosten in neue Rahmenvereinbarungen eingearbeitet werden können.

Als ich dies erkannte, stieß ich die Position frühzeitig wieder ab - immerhin mit einem Plus von 5%. Als Inflationsabsicherung eignet sich jedoch auch Henkel nicht.

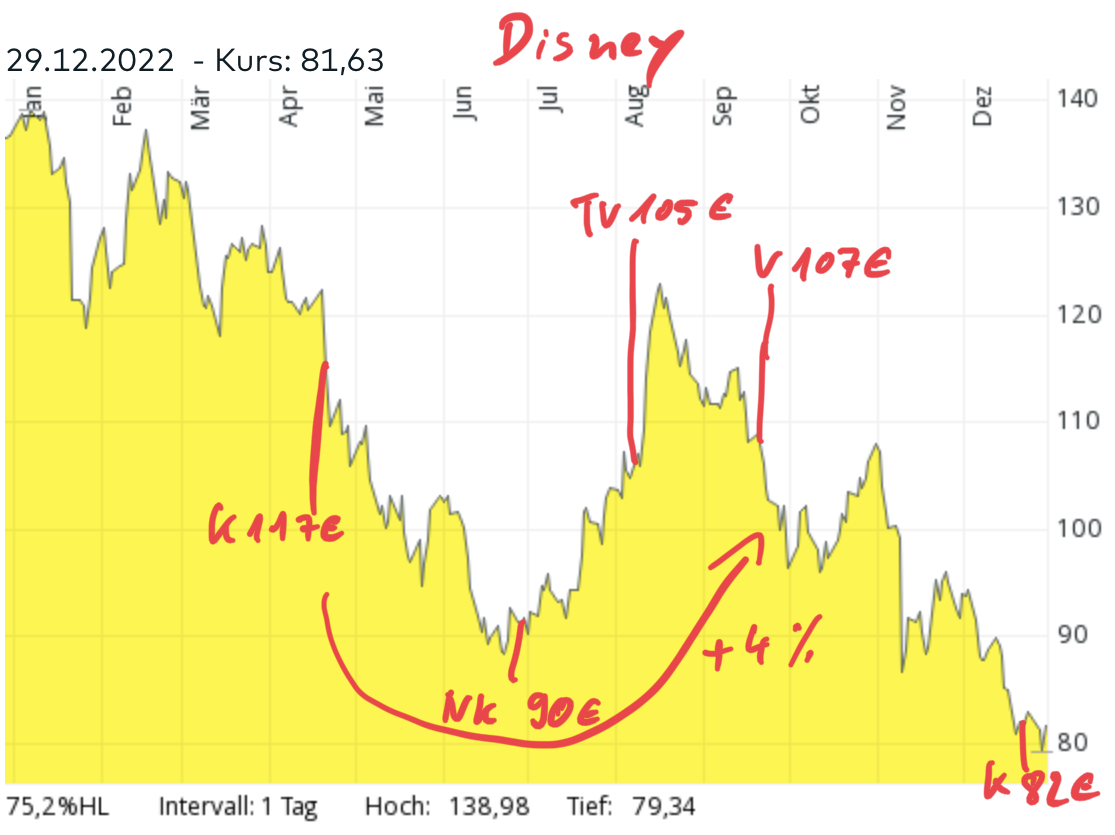

Disney +4%

Abbildung 31: Jahresperformance Disney

Disney war eine weitere Spekulation auf das Ende der Corona-Pandemie. Wider Erwarten zeigten sich auch bei Disney sodann tiefgreifende strukturelle Probleme: Der Streaming-Dienst Disney+ lief zwar gut an, doch der Preis ließ sich nicht beliebig nach oben anpassen. Der Konzern hatte sich zu stark auf das Melken konzentriert und kreative neue Produkte vernachlässigt. Die Aktie schwankte stark zwischen den verschiedenen Meldungen der guten Einnahmen, aber schwachen Kundenentwicklung.

Ich habe bei dieser Position mit einem Nachkauf und einem guten oder glücklichen Timing einen Gewinn von 4% nach Hause getragen. Doch eigentlich war die Spekulation nicht aufgegangen, denn erneut hatte ich nur einen Aspekt des Geschäfts berücksichtigt und andere Geschäftsbereiche übersehen.

Zum Ende des Jahres wurde der CEO abgesägt und sein Vorgänger Bob Iger übernahm das Ruder. Iger führte den Konzern über 10 Jahre erfolgreich und so traue ich ihm auch jetzt wieder zu, die Fehler seines Vorgängers, und auch seine eigenen aus der früheren Zeit, zu bereinigen und die Aktie wieder auf Erfolgskurs zu bringen. So haben wir zum Jahresende erneut eine spekulative Position eröffnet.

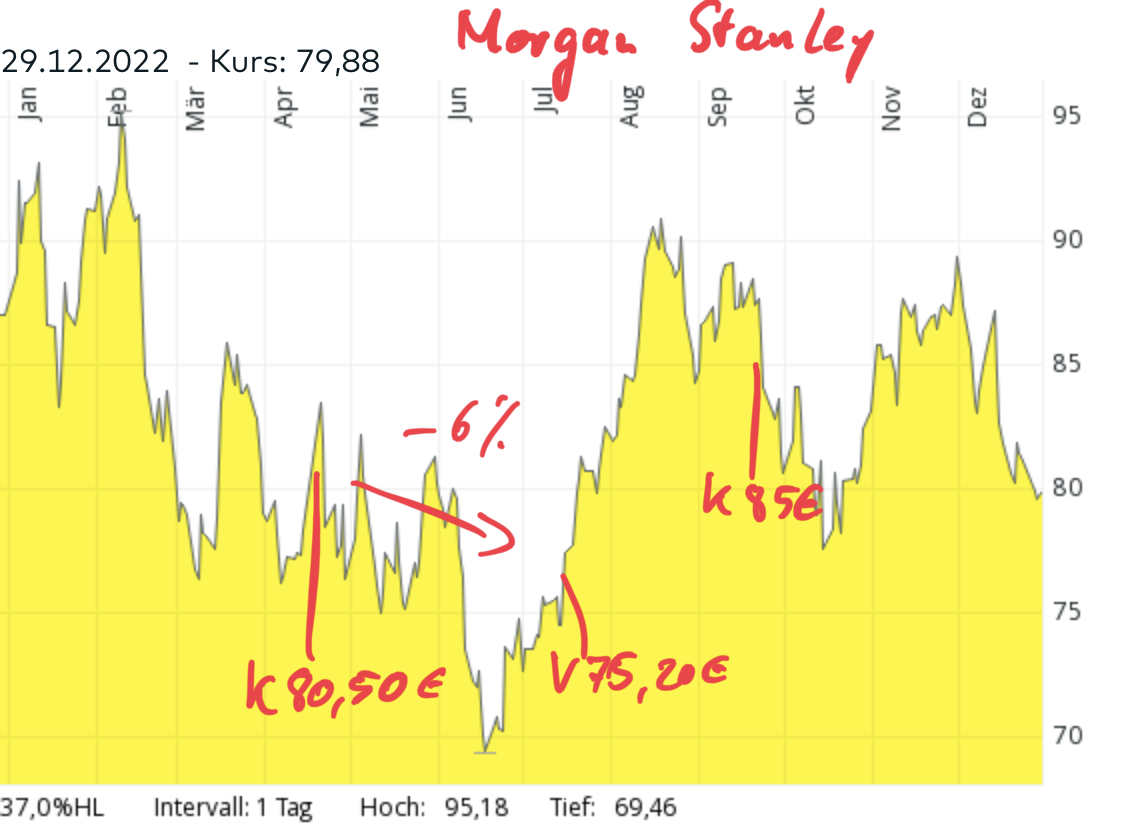

Morgan Stanley -7%

Abbildung 32: Jahresperformance Morgen Stanley

Banken und Versicherungen werden von dem gestiegenen Zinsniveau profitieren. Aktuell läuft bei Morgan Stanley jedoch das Brokergeschäft schwach. E-Trade wurde vor einiger Zeit übernommen und die E-Broker leidet unter dem schwachen Handelsvolumen des Jahres 2022. Daher kommt der Zinsanstieg noch nicht so wirklich in der Bilanz an.

Ich denke jedoch, das ist nur eine Frage der Zeit und bleibe bei dieser Spekulation zuversichtlich.

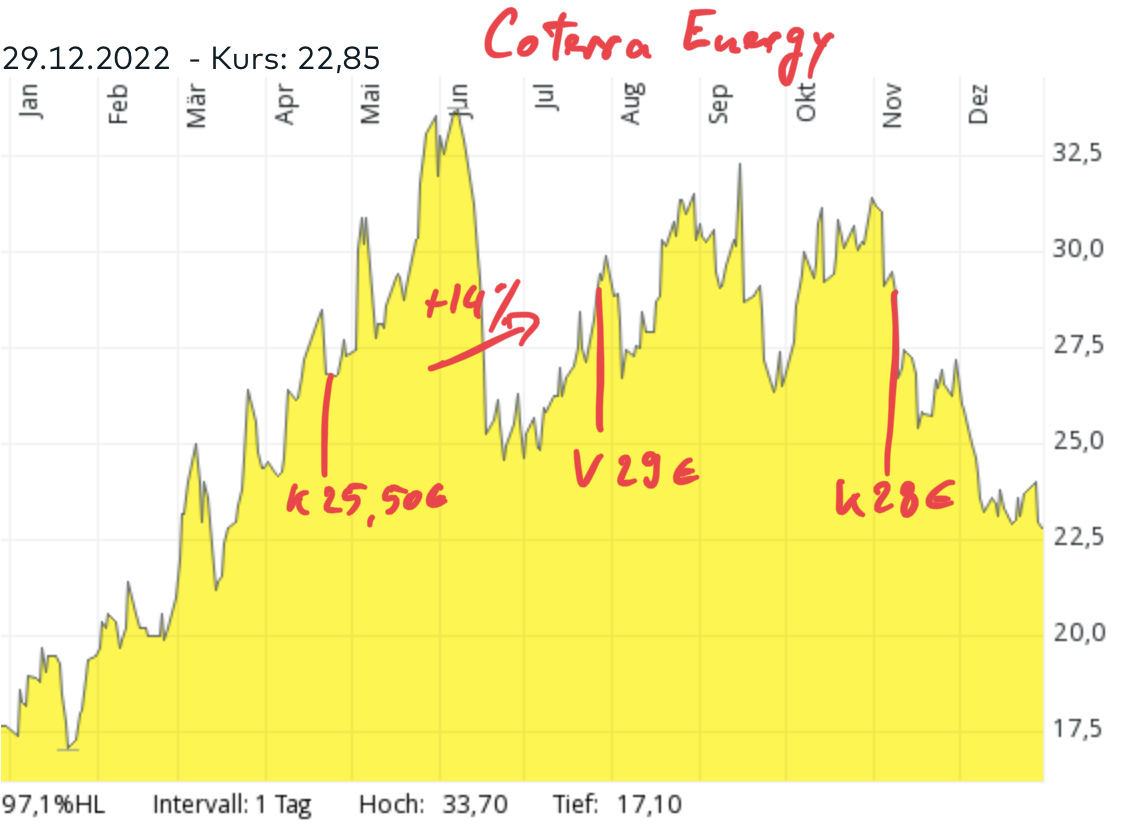

Coterra Energy +14 % & -18%

Abbildung 33: Jahresperformance Coterra Energy

Das Unternehmen gehört zu den größten Gasexporteuren der USA und profitiert vom Gasbedarf Deutschlands. Ausgestattet mit einer üppigen Dividende, die analog der Dividendenpolitik von Devon Energy ebenfalls aus dem Großteil eines Quartalsgewinns besteht, dürfte uns diese Position Freude bereiten. Unsere erste Spekulation war erfolgreich mit +14%. Die zweite Spekulation notiert aktuell mi 18% im Minus, dort sind allerdings die Dividenden noch nicht eingerechnet.

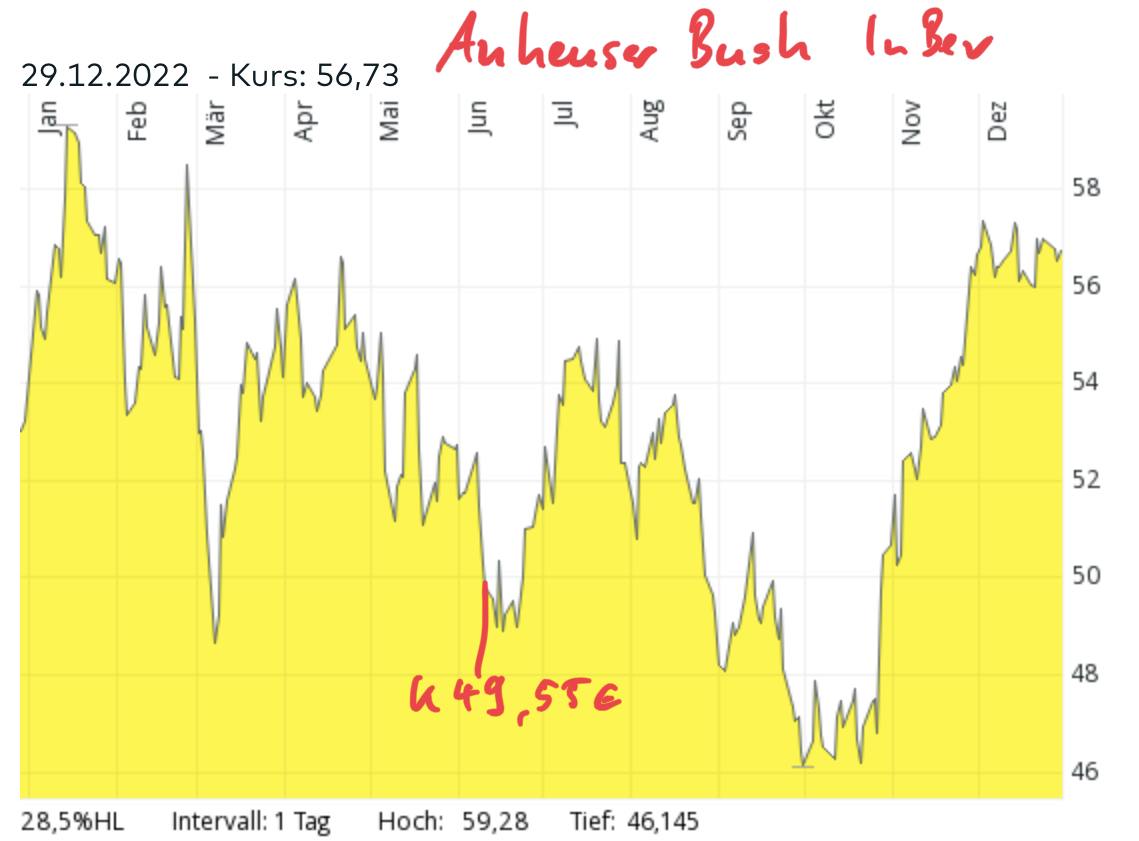

Anheuser Bush +14%

Abbildung 34: Jahresperformance Anheuser Bush

Mit Anheuser Bush haben wir uns auf einen Wirtschaftsabschwung vorbereitet: Gesoffen wird immer. Bislang geht die Spekulation auf.

Sixt Vz -21%

Abbildung 35: Jahresperformance Sixt Vz

Wir hatten darauf spekuliert, dass Sixt eine zu niedrige Unternehmensprognose anheben muss. Die Spekulation ging auf, Anfang August wurden Umsatz- und Gewinnprognose deutlich nach oben korrigiert. Die Aktie hatte jedoch zuvor bereits so viel verloren, dass der Kurssprung Anfang August gerade mal ausreichte, den Verlust auszugleichen. Ich ging daraufhin davon aus, dass Anleger die Aktie den höheren Prognosezahlen zufolge weiter nach oben treiben werden, doch die Angst vor einem Wirtschaftsabschwung lastete auch auf Sixt und die Aktie gab immer weiter ab. Bei -21% zog ich die Reißleine.

TJX Companies +17%

Abbildung 36: Jahresperformance TJX Companies

Mit zunehmend drohendem Wirtschaftsabschwung schaute ich mich nach entsprechenden Titeln um. TJX Companies gefiel mir am besten. Der Betreiber von TK Maxx kauft aus der Saison gefallene Lagerbestände von Markenproduzenten auf und verkauft sie mit großen Preisnachlässen. Ich denke, TJX hat seine besten Zeiten noch vor sich, da die Lieferketten noch immer nicht rund laufen und die drohende Rezession Kunden nach günstigen Alternativen suchen lässt.

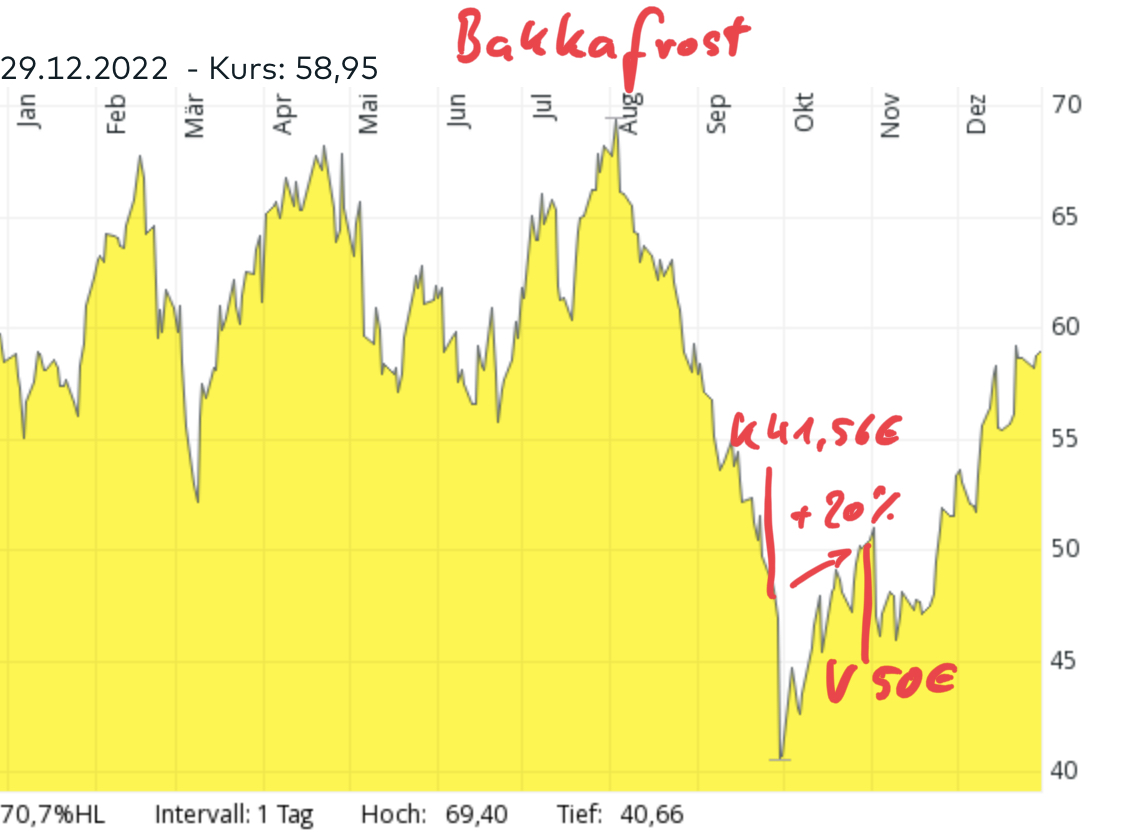

Bakkafrost +20%

Abbildung 37: Jahresperformance Bakkafrost

Hier kann ich mich nur nochmals bei einem Kunden bedanken, der mich auf diese Spekulation aufmerksam gemacht hat: Ein norwegisches Gesetz führte zu einem Ausverkauf in der gesamten Branche, obwohl die isländische Bakkafrost von dem Gesetz gar nicht betroffen ist. Wir haben schnelle 20% mitgenommen, die Aktie ist seither kontinuierlich weiter angestiegen. Doch so tief bin ich im europäischen Fischmarkt nicht drin, dass ich da eine längere Spekulation eingehen würde.

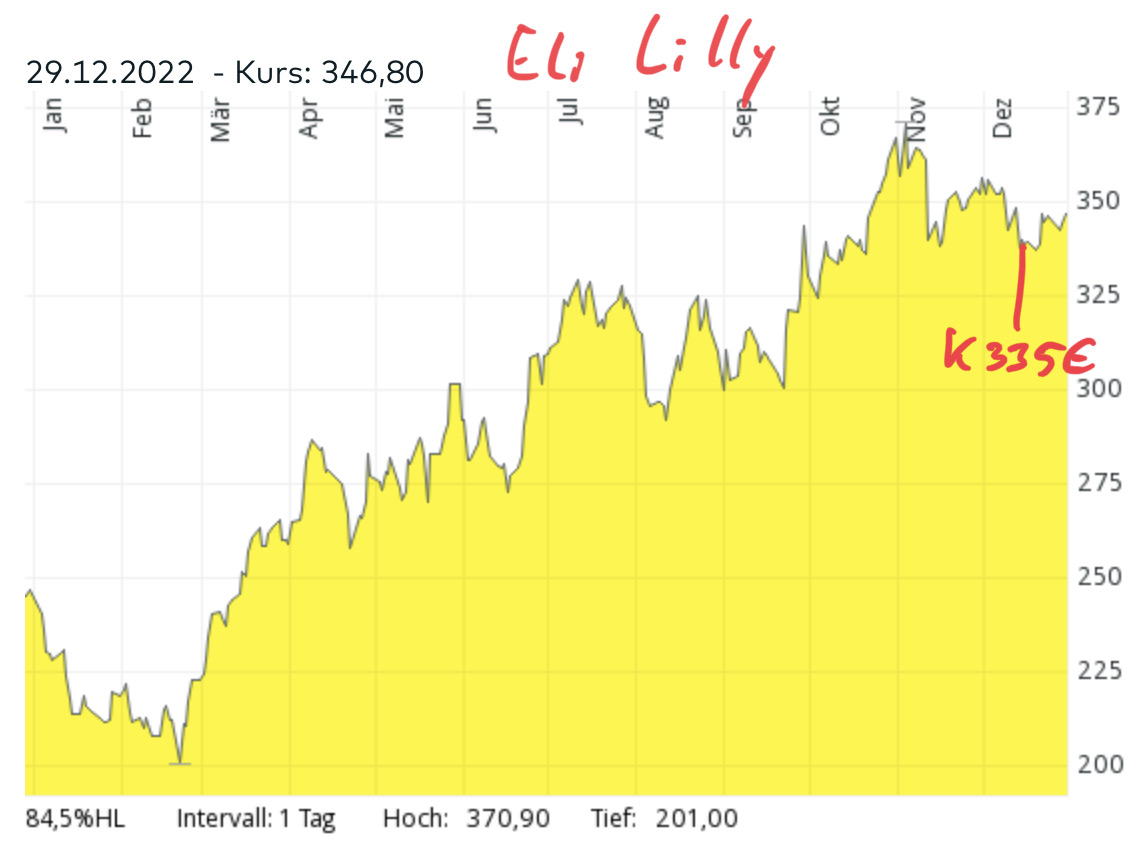

Eli Lilly +1%

Abbildung 38: Jahresperformance Eli Lilly

Das US-Pharmaunternehmen hat jüngst mit Mounjaro ein Typ 2 Diabetes Medikament und Donanemab eine Alzheimerbehandlung zugelassen bekommen. Die Aktie ist daraufhin bereits kräftig angesprungen. Nicht im Kurssprung berücksichtigt ist meines Erachtens die Möglichkeit, das Diabetesmedikament für die Behandlung von Fettleibigkeit einzusetzen. Fettleibigkeit ist verantwortlich für eine Vielzahl von Zivilisationskrankheiten. In der Zulassungsstudie für Diabetes haben Probanden 15 kg in drei Monaten verloren ... durchschnittlich. Die Zulassung ist nur eine Frage der Zeit.

Fazit Spekulation

Wenn ich künftig auf eine Entwicklung spekuliere, werde ich mich mehr darauf konzentrieren, ein pure-play zu finden, also eine Aktie, die nicht mit so vielen anderen Geschichten belastet ist. Das ist natürlich sehr schwer und wird häufig dazu führen, dass ich gar keinen geeigneten Kandidaten finde. Doch ein wenig mehr Anstrengungen in diese Richtung dürften nicht schaden.

Optionsscheine haben wir dieses Jahr nach mehreren Jahren Abstinenz wieder mal versucht ... klappt nicht. Vielleicht ist ein wöchentlicher Börsenbrief, der unterwöchig zwar kurze Infos verschickt, seinen Schwerpunkt jedoch auf die Erklärungen legt, nicht das richtige Medium für Optionsscheinspekulationen.

Neben den beiden Optionsscheinpleiten und dem Reinfall bei Sixt und Nike finde ich, halten sich die Fehlschläge in diesem Portfoliobereich in Grenzen. Zumindest habe ich häufig rechtzeitig die Reißleine gezogen. Und einige funktionierende Spekulationen habe ich ebenfalls gefunden: Bitcoin ETC, Coterra Energy, Anheuser Bush, TJX und Bakkafrost. Vor dem Hintergrund des durchaus als schwer zu bezeichnenden Börsenjahres ist das gar nicht so übel.

Insgesamt haben wir im Jahr 2022 51 Käufe und 43 Verkäufe getätigt. Rechnen wir die Transaktionskosten ein, so verschlechtert sich die Jahresbilanz von -23,4% auf -24,8%. Wer den DAX als Vergleichsindex heranzieht, wird dies als Katastrophe bezeichnen. Doch bereits auf Sicht von drei Jahren liegen wir mit dem Heibel-Ticker Portfolio noch immer deutlich (+5,2%) besser als der DAX (-4,8%).

So, das soll's vorerst als Jahresrückblick mal gewesen sein. Nächste Woche werde ich einen Jahresausblick erstellen. Ich werde sowohl auf die Erwartungen der Anleger eingehen und analysieren, ob diese eintreten oder eher unwahrscheinlich sind. Außerdem werde ich einige Änderungen für unser Portfolio erarbeiten.

Schauen wir uns zuletzt noch die Performance der wichtigsten Indizes an:

Wochenperformance der wichtigsten Indizes

| INDIZES | 30.12.22 | Woche Δ | Σ '22 Δ |

| Dow Jones | 33.147 | 0,1% | -8,8% |

| DAX | 13.924 | -0,1% | -12,3% |

| Nikkei | 26.095 | -0,5% | -9,4% |

| Shanghai A | 3.238 | 1,4% | -15,1% |

| Euro/US-Dollar | 1,07 | 0,8% | -5,6% |

| Euro/Yen | 140,33 | -0,5% | 7,3% |

| 10-Jahres-US-Anleihe | 3,88% | 0,15 | 2,37 |

| Umlaufrendite Dt | 2,46% | 0,10 | 2,74 |

| Feinunze Gold | $1.823 | 1,2% | -0,1% |

| Fass Brent Öl | $83,65 | 0,0% | 6,2% |

| Kupfer | $8.427 | 0,7% | -13,0% |

| Baltic Dry Shipping | $1.515 | -8,2% | -31,7% |

| Bitcoin | $16.587 | -1,5% | -64,7% |

03. Sentiment: Freundlicher Start ins Jahr 2023 in Sicht

Ohne besondere Richtung ging der DAX durch die letzte Woche des schweren Börsenjahres 2022. Vereinzelte Titel gerieten diese Woche in Bewegung, doch das waren meist Resultate von individuellen Unternehmensmeldungen. Schauen wir uns an, wie sich das Sentiment der Anleger zum Jahresende entwickelt hat.

Ohne besondere Richtung ging der DAX durch die letzte Woche des schweren Börsenjahres 2022. Vereinzelte Titel gerieten diese Woche in Bewegung, doch das waren meist Resultate von individuellen Unternehmensmeldungen. Schauen wir uns an, wie sich das Sentiment der Anleger zum Jahresende entwickelt hat.Die Stimmung ist mit einem Wert von -1,6% weiterhin schlecht. Zwar sind wir weit entfernt von Extremwerten unter -4%, doch die neutrale Woche führte nicht zu einer neutralen Stimmung. Es bleibt eine moderate Niedergeschlagenheit trotz des versöhnlichen Jahresabschlusses. Das Jahrestief liegt immerhin bereits drei Monate und 13% zurück.

Es bleibt auch eine Verunsicherung zurück. Nach -5,8% in der Vorwoche ist diese zwar auf -3,5% ein wenig zurück gegangen, doch von Selbstzufriedenheit, die durch positive Werte gekennzeichnet ist, sind wir weit entfernt.

Die Zukunftserwartung zeigt mit einem Wert von weiterhin +0,6% nur moderaten Optimismus an. So richtig traut man der Aktienbörse nach dem heftigen Ausverkauf des Jahres 2022 nicht mehr über den Weg.

Auch die Investitionsbereitschaft ist mit einem Wert von +2,2% moderat, aber nicht deutlich. Viel lieber als neue Kaufentscheidungen zu treffen, lehnen sich Anleger offensichtlich zwischen den Feiertagen ein wenig zurück und warten erst einmal ab, was das neue Jahr wohl bringen wird.

Das Euwax-Sentiment der Privatanleger ist weiter auf +4,5% angestiegen und signalisiert eine zunehmende Risikobereitschaft. Auch institutionelle Anleger, die sich über die Eurex absichern, setzen auf steigende Kurse zum Jahreswechsel. Das Put/Call-Verhältnis ist auf 0,4% gefallen, was mit das höchste Interesse des laufenden Jahres an Call-Optionen bedeutet.

Auch in den USA steigt der Appetit auf Call-Optionen, das Put/Call-Verhältnis der CBOE ist weiter gefallen und notiert aktuell bei 0,9%.

US-Fondsanleger haben ihre Investitionsquote vom Tief der Vorwoche leicht auf 44% angehoben. Doch noch immer halten US-Fondsanleger viel Cash für etwaige Liquiditätsabflüsse zum Jahreswechsel vor.

Die Bulle/Bär-Differenz der US-Privatanleger steht bei -21%. Das Bärenlager ist leicht auf 47,6% geschrumpft, während das Bullenlager auf 26,5% angewachsen ist.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 37% moderate Angst an. Der wesentlich stärker schwankende Short Range Oscillator des S&P 500 signalisierte zum Ende des Jahres eine überverkaufte Situation. Wir dürfen uns vermutlich auf einen freundlichen Jahresstart freuen.

Interpretation

Zumindest kurzfristig würde ich die abwartende Haltung der Anleger als positiv interpretieren. Zum Jahresbeginn dürften einige neue Anlageideen auftauchen, mit denen sich der eine oder andere Anleger zum Kaufen bewegen lässt. Auf Basis der getätigten Jahresendverkäufe könnte schon ein geringes Kaufinteresse für steigende Kurse sorgen.

Zumindest kurzfristig würde ich die abwartende Haltung der Anleger als positiv interpretieren. Zum Jahresbeginn dürften einige neue Anlageideen auftauchen, mit denen sich der eine oder andere Anleger zum Kaufen bewegen lässt. Auf Basis der getätigten Jahresendverkäufe könnte schon ein geringes Kaufinteresse für steigende Kurse sorgen.04. Ausblick: Guten Rutsch

Der Ausblick bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

Hier im Heibel-Ticker Standard erhalten Sie überwiegend vergangenheitsbezogene Erklärungen von mir. Detaillierte Analysen und Einschätzungen über die künftige Börsenentwicklung gibt es nur im kostenpflichtigen Heibel-Ticker PLUS. Das Angebot für die zahlenden Abonnenten des Heibel-Ticker PLUS baue ich kontinuierlich weiter aus und komme dabei insbesondere den Wünschen meiner Kunden nach. Inzwischen bietet das Heibel-Ticker PLUS Abonnement folgende Zusätze:

INTERNET: Kundenbereich

- täglich aktuelle Einschätzungen zu den Meldungen, die unsere offenen Positionen betreffen

- einen Chart für jede offene Position, um die Kurssituation schneller zu erfassen

- die Möglichkeit, nur die 10 neuesten Kommentare zu den offenen Positionen anzeigen zu lassen.

- Sie können sich aus den empfohlenen Werten Ihr eigenes Musterportfolio zusammenstellen, um gezielter und schneller die für Sie relevanten Neuigkeiten zu sehen.

Weiterhin erhalten meine Kunden eine übersichtliche Tabelle über alle offenen Positionen mit der jeweiligen Wochenperformance sowie Performance seit Empfehlung und mit einer Übersicht über die anstehenden Aktivitäten wie Stopp Loss nachziehen oder verkaufen bzw. kaufen.

Für die besonders aktiven Anleger unter Ihnen biete ich an, die unterwöchigen Updates direkt per E-Mail an Sie zu senden und ich benachrichtige Sie im Falle von Aktionsempfehlungen (Kauf oder Verkauf) direkt per SMS auf Ihr Handy. Dabei handelt es sich um einen Zusatzdienst (Express!), den ich mit 6,25 € pro Monat berechne. Keine Angst, sämtliche Updates befinden sich natürlich dann auch nochmals in der Freitagsausgabe für die normalen PLUS-Kunden.

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Anlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Schauen Sie sich das neue Angebot einmal mit einem Schnupperangebot (6 Wochen zu 20 €) an. Es würde mich freuen, wenn ich Sie als neuen Abonnenten gewinnen kann.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis für sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stelle ich den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

05. Update beobachteter Werte

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

Dieses Kapitel bleibt den Heibel-Ticker PLUS-Abonnenten vorbehalten.

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

06. Übersicht HT-Portfolio

Bitte beachten Sie auch den Kundenbereich auf meiner Internetseite unter www.heibel-ticker.de. Dort finden Sie aktuelle Charts mit meinen jeweils aktualisierten Einschätzungen.

==========

Im Wochenverlauf habe ich zu mehreren Titeln Anmerkungen im Kundenbereich der Webseiten verfasst.

Die tabellarische Übersicht bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten.

Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend. Unter „Woche“ steht die Veränderung im Vergleich zur Vorwoche. Unter „2014“ steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio. Unter „Anteil“ finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| K | – | bei Gelegenheit Kaufen, |

| NK | – | Nachkaufen |

| H | – | Halten, |

| V | – | bei Gelegenheit Verkaufen, |

| TV | – | Teilverkauf, also nicht die ganze Position |

| VL | – | Verkaufslimit, bei überschreiten eines bestimmten Kurses sollte verkauft werden |

| SL | – | Stopp Loss, bei Unterschreiten eines bestimmten Kurses sollte verkauft werden |

| TS | – | Trailing Stopp, wie SL, nur dass das Limit kontinuierlich nachgezogen wird |

Die „Gelegenheit“ zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!" insbesondere für neue Kunden vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

Value Positionen in drei Schritten aufbauen: 25%-25%-50%,

Spekulative und alternative Positionen in zwei Schrittenaufbauen: 50%-50%,

Tradingpositionen ganz oder gar nicht: 100%.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken werde ich bisweilen im Text bekanntgeben.

Bitte haben Sie Verständnis dafür, aber ohne eine kleine Einnahmequelle kann ich diesen Dienst nicht aufrecht erhalten.

***************** WERBUNG ***************

In Deutschland gibt es kaum einen anderen, der die Hintergründe der Aktienmärkte so messerscharf von dem täglichen Medienrummel trennen kann, wie der Autor des Heibel-Tickers Stephan Heibel.

Von seinen Fähigkeiten, komplizierte Zusammenhänge verständlich darzustellen, können Sie sich mit diesem Heibel-Ticker Standard überzeugen. Wenn Sie allerdings seine Schlussfolgerungen und Empfehlungen erfahren möchten, dann sollten Sie sich einmal um den Heibel-Ticker PLUS kümmern.

Für eine Jahresgebühr von 150 Euro erhalten Sie ein Jahresabonnement sowie einen Vorzugspreis auf sämtliche Sonderanalysen, die in unregelmäßigen Abständen veröffentlicht werden. Viele Sonderanalysen stellen wir den Heibel-Ticker PLUS Kunden sogar kostenfrei zur Verfügung.

Falls Ihnen ein Jahr zu lang erscheint, dann können Sie den Heibel-Ticker PLUS auch zunächst für ein halbes- oder viertel Jahr bestellen. Oder bestellen Sie einfach das Schnupperabo zu 20 € für 6 Wochen.

Geben Sie bitte den folgenden Link in Ihren Browser ein und bestellen Sie unter

https://www.heibel-ticker.de/customer/new

************** ENDE WERBUNG ***************

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

www.heibel-ticker.de

mailto:info/at/heibel-ticker/./de

07. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

08. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel-Ticker STANDARD beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.