H E I B E L - T I C K E R F R E E

B Ö R S E N B R I E F

- Einfach einen Tick besser -

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

18. Jahrgang - Ausgabe 45 (10.11.2023)

Erscheinungsweise: wöchentlich Freitag/Samstag

Die PDF-Version dieser Ausgabe steht Ihnen ab sofort im Archiv sowie unter dem folgenden Link zur Verfügung: https://www.heibel-ticker.de/downloads/hts231112.pdf

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Ein Leben ohne BigTech ist möglich, aber sinnlos (frei nach Loriot) |

| 2. | So tickt die Börse: Magnificent 7 trotzen der Kritik |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Institutionelle und US-Anleger noch immer sehr vorsichtig |

| - | |

| 4. | Ausblick: Fortsetzung der Rallye möglich |

| 5. | Update beobachteter Werte |

| Starker Cashflow | |

| Entwicklung in richtige Richtung, freie Cashflow deutlich verbessert | |

| Normale Schwankung im Maschinenbau | |

| Kursrückgang bietet Kaufgelegenheit | |

| Günstige Bewertung bei 3% Dividendenrendite reicht nicht, Wachstum ist gefragt | |

| Naturkatastrophen verhageln Gewinn nur kurzfristig | |

| Schwache Zahlen waren erwartet worden | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | An-/Ab-/Ummeldung |

1. Info-Kicker: Ein Leben ohne BigTech ist möglich, aber sinnlos (frei nach Loriot)

Liebe Börsenfreunde,

Im heutigen Heibel-Ticker analysiere ich, warum die meisten Anleger die Jahresperformance von 40% bis über 200% in den sieben US-BigTech Unternehmen, die auch Magnificent 7 genannt werden, verpasst haben. Es gibt jede Menge intelligente Gründe, die Aktien auch heute noch zu meiden. Doch das Risiko, dann auch künftig mit der Performance des eigenen Depots hinter den Indizes zurückzubleiben, ist groß. Mehr dazu in Kapitel 2.

Die Sentimentanalyse hat vor zwei Wochen gute Signale geliefert, die eine Rallye erwarten ließen. Inzwischen sind diese Signale abgearbeitet und die Stimmung hat sich normalisiert. In Kapitel 3 betrachte ich, was wir daraus ableiten können.

Auch wenn die Sentimentanalyse keine eindeutige Richtungsentscheidung gibt, habe ich mich unter Zuhilfenahme fundamentaler Entwicklungen entschieden, welche Richtung ich erwarte. Mehr dazu in Kapitel 4.

Einige Unternehmen unseres Heibel-Ticker Portfolios haben in den vergangenen Tagen Quartalszahlen veröffentlicht. In Kapitel 5 sind die Updates zu finden, die ich im Verlauf der Woche dazu verfasste.

Diese Woche bin ich auch wieder dazu gekommen, einige Leserfragen zu beantworten. In Kapitel 6 Lesen Sie meine Antworten zu Themen wie Xetra-Gold als Schließfachalternative, zu der Mega-Übernahme von Pioneer Natural Resources durch Exxon, zum iShares auf Unternehmensanleihen sowie zur Normalisierung der Zinskurve.

Natürlich finden Sie wie immer eine tabellarische Übersicht über den aktuellen Stand unseres Heibel-Ticker Portfolios in Kapitel 7.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Magnificent 7 trotzen der Kritik

Wer im Oktober des vergangenen Jahres, also im Tief der 2022er-Baisse, keine Technologieaktie im Portfolio hatte, hinkte mit seiner Performance den großen Indizes hinterher. Sieben US-Giganten stehen für die Erkenntnis "the winner takes it all". Mit einer Marktkapitalisierung von über meist jeweils über 1 Billionen USD haben die folgenden 7 Tech-Giganten einen großen Anteil an der Performance des S&P 500 seit Jahresbeginn (YTD):

Alphabet +47%

Amazon +67%

Apple +40%

Meta +166%

Microsoft +50%

Nvidia +221%

Tesla +70%

Wer sich nicht sonderlich intensiv mit seinem Portfolio beschäftigt, hat ein paar dieser Aktien vielleicht seit einigen Jahren im eigenen Depot liegen. Doch diejenigen, die regelmäßig aktiv in die Portfoliostruktur eingreifen, haben die Aktien vermutlich inzwischen verkauft. Gründe gab es genug.

Schauen wir uns die Kritik an den jeweiligen Aktien einmal an, um besser beurteilen zu können, ob die Aktien aktuell ein Kauf sind. Denn die Rallye, die im Oktober vor einem Jahr startete, lief nur bis ins Frühjahr. Seither konsolidiert der Aktienmarkt. In diesen Tagen steht eine Fortsetzung der pausierten Rallye zur Diskussion und die Wahrscheinlichkeit ist groß, dass Anleger ohne diese sieben Aktien erneut schlechter abschneiden werden als der Gesamtmarkt.

Alphabet

Vor der Mutter von Google wird seit Monaten gewarnt, weil das Unternehmen zwei Kartellverfahren bezüglich einer möglichen Monopolstellung bei der Online-Suche sowie bei der IT für Online-Werbebuchungen am Laufen hat. Kartellstrafen würden einhergehen mit der Notwendigkeit, Unternehmensteile auszugliedern. Kritiker reden dann schnell von einer möglichen Zerschlagung des Konzerns, was Anleger natürlich aufschreckt.

Meine Meinung: Mag sein, dass die Werbeplattform von Google nur dank der Suchmaschine so groß geworden ist. Eine Ausgliederung zum jetzigen Zeitpunkt würde dem Geschäft aber nicht schaden, beide Bereiche können alleine laufen. Im Gegenteil, sollte man die Einzelteile gesondert bewerten, würde Berechnungen zufolge zutage kommen, dass die Einzelteile von Alphabet mehr wert sind als die derzeitige Marktkapitalisierung.

Außerdem sehen Kritiker Bard, die KI von Alphabet, als minderwertig gegenüber ChatGPT von Microsoft an. Das mag stimmen, doch ist die Welt der KI groß genug für mehrere KI-Ansätze.

Amazon

Der weltgrößte Online-Versandhandel hat zu Corona-Zeiten über 1 Mio. neue Mitarbeiter eingestellt. Nach Corona befürchten Kritiker nun, dass die Kosten für die hohe Mitarbeiterzahl auf den Gewinn schlagen. Massenentlassungen bei Amazon sind ausgeblieben, stattdessen baut der Konzern seine Lieferdienste aus.

Rezessionsängste würden zu Käuferzurückhaltung führen, so eine weitere Kritik. Doch es zeigt sich, dass die Käuferzurückhaltung eher in Einzelhandelsgeschäften zu spüren ist, da viele Konsumenten online nach den günstigsten Preisen suchen und häufig genug bei Amazon landen.

Apple

Seit Jahren koppeln Kritiker den Erfolg von Apple an das China-Geschäft. Bereits mehrfach gab es die Meldung, dass iPhones bei chinesischen Behörden verboten sind. Die chinesische Wirtschaft hat an Dynamik verloren. Doch durch Wind und Wetter bleibt der iPhone-Absatz in China sehr groß, vor den Apple-Läden gibt es lange Schlangen und selbst wenn beispielsweise ein Lockdown in China zu Umsatzeinbußen führte, konnte dies anderswo in der Welt kompensiert werden.

Nun heißt es, das iPhone 15 sei nur eine kleine Weiterentwicklung und werde die Begeisterung für iPhones nicht aufrecht erhalten. Dennoch gibt es Wartezeiten bei der Bestellung des neuen Modells und die alten, sowie Auslaufmodelle, gibt es nur sehr selten zu günstigen Preisen. Die Vormachtstellung des iPhones ist trotz aller gegenteiligen "Beweise" ungebrochen.

Meta

Heute musste ich mich bei der Anmeldung bei Facebook entscheiden, ob ich ein monatliches Abo zu 10 Euro abschließen möchte, um Facebook werbefrei zu nutzen, oder ob ich mit Werbung einverstanden bin. Die EU hat Facebook dazu verpflichtet, die werbefreie Nutzung zu ermöglichen. Kritiker warnen davor, dass die Werbeeinnahmen einbrechen könnten.

Kritiker haben auch vor zwei Jahren davor gewarnt, als Apple in seinem Betriebssystem Werbung automatisch blockierte und Nutzer nicht als default mit Werbung zuschüttete, sondern bspw. App-Entwickler dazu zwang, die explizite Zustimmung einzuholen. Es gab eine kleine Wachstumsdelle bei Facebook, doch inzwischen hat Facebook Wege gefunden, dennoch Werbung zu schalten.

Ich will nicht ausschließen, dass die erzwungene Abo-Lösung für Facebook am Ende sogar ein neues Geschäftsmodell werden könnte. Aber egal wie, Mark Zuckerberg wird einen Weg finden, um auch unter Berücksichtigung der EU-Vorschriften mit Facebook, Instagram und WhatsApp Geld zu verdienen.

Microsoft

ChatGPT wurde in das Office 365 Paket eingebunden. Die Entwicklungskosten dafür waren exorbitant hoch und Kritiker mahnten zur Vorsicht, denn man wisse ja nicht, ob sich die Kosten später wieder reinholen lassen.

Sie kennen meine Begeisterung für neue Technologien und ich kann mir schon sehr gut vorstellen, wie die künstliche Intelligenz meinen Arbeitsbereich unterstützen wird. Wenn ich dafür ein paar Euro mehr für das Office-Paket zahlen muss, dann steht das in keinem Verhältnis zu den großen Arbeitserleichterungen, die ich damit erziele. Ich denke, Microsoft wird die KI-Ausgaben um ein Vielfaches mehr wieder reinholen.

Nvidia

Die US-Regierung hat immer wieder Nvidia-Chips für den Export nach China gesperrt. Da China einer der größten Absatzmärkte von Nvidia ist, haben diese Meldungen den Kurs der Aktie gedrückt. Doch inzwischen hat sich gezeigt, dass die Chips, die nicht nach China gehen, Nvidia in den USA und in anderen Ländern aus den Händen gerissen werden. Nvidia überlegt nicht, wie viele Graphikchips verkauft, sondern wie viele produziert werden können.

Tesla

Ja, die Kritik an Tesla ist breit: Angefangen von dem vermeintlich verrückten Gründer und CEO Elon Musk, über die vermeintlich minderwertige Qualität der Autos, bis hin zur Überlegenheit der etablierten Autobauer. Derweil fährt Musk die Produktion an allen Standorten weiter hoch und wenn es mal eine Hiobsbotschaft von Tesla gibt, dann die, dass das Wachstum nicht ganz so hoch war wie erwartet. Von solchen Problemen träumen unsere Autobauer, die jedes verkaufte Elektroauto subventionieren müssen.

Die Argumente der Kritiker sind intelligent und berechtigt. Die Aktien der kritisierten Unternehmen haben trotzdem 40% - 221% zugelegt. Wenn die inhaltlichen Argumente nicht mehr ziehen, kommen weitere Pauschalkritiken zum Vorschein: Die Bewertung sei zu hoch, oder, wenn alles nicht hilft, das könne so ja nicht ewig weitergehen.

Witzigerweise gab es genau diese Argumente auch im September 2022. Lassen Sie sich also nicht vergraulen: Erfolgreiche Aktieninvestments macht man meistens dann, wenn man gegen den Mainstream schwimmt.

Wir haben derzeit nur eine von den 7 Aktien in unserem Portfolio. In den kommenden Wochen habe ich vor, eine zweite hinzuzuholen.

Schauen wir uns mal die Wochenentwicklung der wichtigsten Indizes an:

Wochenperformance der wichtigsten Indizes

| INDIZES | 11.10., 13:10 Uhr | Woche Δ | Σ '23 Δ |

| DAX | 15.234 | 0,3% | 9,4% |

| S&P 500 | 4.415 | 1,2% | 15,0% |

| Nikkei | 32.568 | 1,9% | 24,8% |

| Shanghai A | 3.186 | 0,3% | -1,6% |

| Euro/US-Dollar | 1,07 | -0,4% | -0,2% |

| Euro/Yen | 161,87 | 1,0% | 15,3% |

| 10-Jahres-US-Anleihe | 4,63% | 0,07 | 0,75 |

| Umlaufrendite Dt | 2,66% | -0,15 | 0,20 |

| Feinunze Gold | $1.938 | -2,7% | 6,3% |

| Fass Brent Öl | $81,66 | -3,8% | -2,4% |

| Kupfer | $8.045 | -1,6% | -4,5% |

| Baltic Dry Shipping | $1.598 | 15,4% | 5,5% |

| Bitcoin | $37.066 | 7,7% | 123,5% |

Gestern Abend bekräftigte US-Notenbankchef Jay Powell seine Bereitschaft, den US-Leitzins nötigenfalls nochmals zu erhöhen. Die US-Börsen gingen gestern Abend auf Tauchstation, auch der DAX lässt heute ein paar Federn.

Im Rahmen der Rallye der vergangenen 10 Tage hat sich bei Anlegern der Eindruck verfestigt, dass es keine weiteren Zinsanhebungen mehr geben kann. Dieser Eindruck ist jedoch vielleicht ein wenig verfrüht, denn Powell hat sich stets ein Türchen für eine weitere Zinserhöhung im laufenden Jahr offen gehalten. Er bleibt damit konsistent, jeweils nach der aktuellen Datenlage zu entscheiden.

Es ist richtig, dass die jüngsten Arbeitsmarktdaten Grund zur Hoffnung geben, dass keine weitere Zinsanhebung mehr zu erwarten ist. Doch sicher ist das noch nicht und nichts anderes hat Powell gesagt.

Die Aktienmärkte haben eine starke Rallye hinter sich. Eine Verschnaufpause ist mehr als verständlich. Außerdem bleibt das Muster der vergangenen Wochen bestehen: Vor dem Wochenende verkaufen Trader ihre Positionen, um nicht von geopolitischen Entwicklungen negativ überrascht, und dadurch am Montag auf dem falschen Fuß erwischt zu werden.

Schauen wir mal, wie sich die Anlegerstimmung entwickelt hat.

3. Sentiment: Institutionelle und US-Anleger noch immer sehr vorsichtig

Nach der fulminanten Rallye in der Vorwoche konnte der DAX diese Woche nur ein kleines Plus über die Runde retten.

Nach der fulminanten Rallye in der Vorwoche konnte der DAX diese Woche nur ein kleines Plus über die Runde retten.Ähnlich unverändert wie der DAX ist auch das Anlegersentiment: Unser Indikator ist noch leicht auf 2,7% angestiegen.

Überraschend ist jedoch mit einem Wert von -0,9% die leichte Verunsicherung unter unseren Umfrageteilnehmern trotz positiver Aktienmarktentwicklung.

Die Zukunftserwartung ist von optimistischen 3,2% in der Vorwoche auf 2,5% leicht zurückgegangen.

Auch die Investitionsbereitschaft, die in den beiden Vorwochen Extremwerte um 4,0% auswies, ist leicht auf 3,1% zurückgegangen.

Das Euwax-Sentiment der Privatanleger bleibt mit einem Wert von +3,5% im leicht positiven Bereich und zeigt, dass die in den Vorwochen eingegangenen Long-Spekulationen noch nicht aufgelöst werden. Absicherungen gegen fallende Kurse gibt es kaum.

Profis, die sich über die Eurex absichern, haben ein Put/Call-Verhältnis von 1,7% erzeugt. Daraus können wir ablesen, dass institutionelle Anleger, im Gegensatz zu den privaten, durchaus Put-Absicherungen gekauft haben.

Das Put/Call-Verhältnis der CBOE zeigt eine extrem große Absicherungstätigkeit an den US-Börsen.

US-Fondsmanager haben ihre Investitionsquote von den extrem niedrigen 29% in der Vorwoche auf 62% hochgefahren.

Die Bulle/Bär-Differenz der US-Privatanleger liegt bei 15%. 43% Bullen stehen nur noch 27% Bären gegenüber. In der Vorwoche hatten noch die Bären die Oberhand.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 38% moderate Angst an.

Interpretation

Die Angst und Panik, die wir in den Vorwochen mehrfach gemessen haben, führten zu der fulminanten Rallye. Damit ist die extreme Schieflage im Sentiment inzwischen abgebaut.

Die Intensität der Gegenbewegung, sowohl die am Aktienmarkt als auch die Stimmungsaufhellung in unserer Sentimentanalyse, können noch als technisch bedingt abgetan werden. Wir haben somit noch keine Bestätigung dafür, dass eine drohende Baisse erfolgreich abgewendet wurde.

Gewissheit über die künftige Richtung können wir derzeit aus der Sentimentanalyse nicht ablesen. Wir können lediglich feststellen, dass die Stimmung noch nicht überhitzt ist, also eine baldige Fortsetzung der Rallye durchaus möglich ist. Aufgrund der fehlenden Absicherungen ist jedoch auch ein Rückfall auf die Tiefs von Ende Oktober möglich.

Damit sollten spekulative Long-Positionen, die vor wenigen Wochen eingegangen wurden, nunmehr geschlossen werden. Für erneute Käufe würde ich auf tiefere Kurse warten, mit denen Zweifel unter den Anlegern größer werden.

Doch das Bild ist nicht einheitlich: US-Anleger haben große Put-Absicherungspositionen und dürften somit die Intensität einer Konsolidierung begrenzen. Soll heißen, nach unten sind die US-Börsen gut abgesichert.

Auch in Deutschland haben institutionelle Anleger Absicherungspositionen aufgebaut, Privatanleger hingegen sind derzeit wenig abgesichert. So könnte ein Rückschlag im DAX, so er kommt, deutlicher ausfallen als im S&P 500.

Die Stimmung an den Kryptomärkten ist extrem gut, Optimisten dominieren die Zukunftserwartung. Der Bitcoin hat in den vergangenen Wochen stark zugelegt. Inzwischen ist die Stimmungslage jedoch überhitzt, so dass ich auch hier nicht mehr den Kursen hinterher laufen, sondern für Käufe auf einen Rücksetzer warten würde.

Die Stimmung an den Kryptomärkten ist extrem gut, Optimisten dominieren die Zukunftserwartung. Der Bitcoin hat in den vergangenen Wochen stark zugelegt. Inzwischen ist die Stimmungslage jedoch überhitzt, so dass ich auch hier nicht mehr den Kursen hinterher laufen, sondern für Käufe auf einen Rücksetzer warten würde.4. Ausblick: Fortsetzung der Rallye möglich

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/customer/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie im Heibel-Ticker PLUS Abo:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Kunden-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen meiner Kunden entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen meiner Kunden an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/customer/new

5. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/customer/new

6. Leserfragen

Vielen Dank für Ihre zahlreichen Fragen! Allerdings erhalte ich zu viele Leserfragen, als dass ich alle individuell beantworten könnte. Wenn ich eine Frage beantworte, dann möchte ich das fundiert und hilfreich machen.

Ich bitte daher um Ihr Verständnis, wenn ich wie folgt vorgehe. Sie profitieren davon wie die anderen 25.000 Heibel-Ticker Leser:

1. Fragen zu administrativen Themen (Abo, E-Mail-Zustellung, interner PLUS-Bereich …) werden natürlich stets binnen kurzer Zeit beantwortet.

2. Fragen zu Aktien aus unserem Portfolio werden inhaltlich in das nächste Update zum entsprechenden Portfoliotitel eingearbeitet, sofern für die Allgemeinheit von Interesse.

3. Die wichtigsten Fragen zu allgemeinen Börsenthemen sowie zu Einzeltiteln werde ich im Heibel-Ticker beantworten.

Mit dieser Vorgehensweise hoffe ich, möglichst viel Zeit für die Recherche von Themen zu haben, die ich für viele Leser wichtig halte und überzeugt bin, dass dies einem großen Teil unserer Gemeinschaft Mehrwert bietet.

Leider war es in der Vergangenheit teilweise so, dass ich mehr Zeit in die Recherche für individuelle Fragen gesteckt habe und Zeit für die Analyse von Aktien und das Ausarbeiten von neuen Empfehlungen fehlt. Das ist jedoch den zahlenden Abonnenten des Heibel-Ticker PLUS gegenüber unfair, denn es darf erwartet werden, dass ich meine Energie dahingehend einsetze, für alle Abonnenten relevante Themen auszuarbeiten. Ich hoffe auf Ihr Verständnis :-)

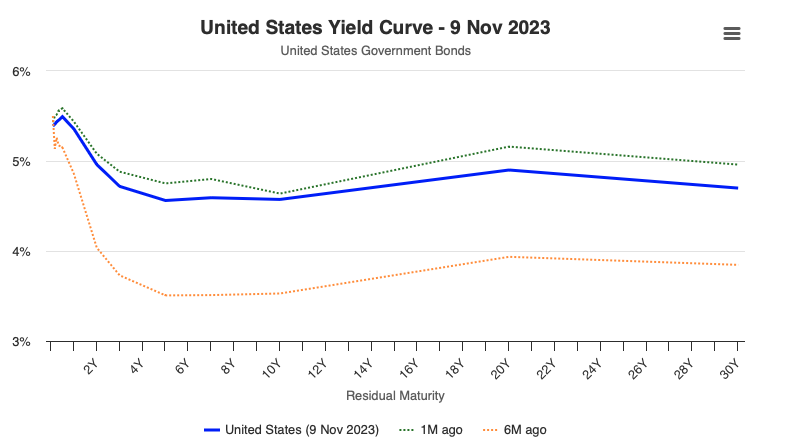

Abbildung 1: Zinskurve USA

Normalisierung der Zinskurve

Lieber Herr Heibel:

Unterliegen Sie nicht einem Denkfehler?

Sie schrieben:

"Wenn nun vorwiegend diese (kurzen) Laufzeiten bedient werden,

wird der Preis für diese Laufzeiten fallen, was zu ansteigenden Renditen

und somit zu einer weiteren Normalisierung der Zinskurve führt."

2-Monats Bills rentieren mit aktuell mit 5,43%

2-Jährige mit 4,84%

10-Jährige mit 4,56%

Ein Anstieg der kurzfristigen Zinsen führt zu einer Verstärkung der Inversion und nicht zu einer Normalisierung

der Zinskurve.

VG, Nikolai aus Essen

ANTWORT

Ein Bild sagt mehr als tausend Worte:

579-Yieldcurve-20231109

Der Zins ganz links, also beim Übernachtgeld, wird von den Notenbanken gesetzt. Die Rendite am langen Ende, also rechts, bildet sich über den Markt. Nun möchte man möglichst eine Zinskurve haben, die links beispielsweise bei 2-4% steht und dann nach rechts ansteigt, aber sich langsam abflacht.

In Zeiten wie heute, wo der Zins am kurzen Ende extrem hoch ist, bedeutet ein vergleichsweise niedrigerer Zins am langen Ende (30 Jahre), dass Anleger den Notenbanken zutrauen, die Inflation in den Griff zu bekommen. Soweit so gut.

Wenn aber die die Laufzeiten von Monaten bis wenigen Jahren ein extrem niedriges Renditeniveau haben, wie in der orangenen Linie von vor 6 Monaten zu sehen, dann spiegelt dies die Angst der Anleger wider, dass auf dem Weg der Inflationsbekämpfung irgendwann extreme Zinssenkungen erforderlich werden könnten. Das wäre genau dann der Fall, wenn die Konjunktur in eine Rezession läuft. Der Leitzins wäre dann zu hoch oder zu lange hoch gewesen, was die Wirtschaft in eine Rezession stürzen und die Notenbank zu Gegenmaßnahmen zwingen würde.

Unter einem Anstieg am kurzen Ende meine ich daher nicht den Leitzins, der für Übernachtausleihungen gilt, sondern Laufzeiten von Monaten bis zu wenigen Jahren. Also der Bauch der orangenen Linie.

Wir wollen also, dass der Bauch ein wenig kleiner wird. Dabei wird bereits antizipiert, dass die Notenbank irgendwann den Leitzins senken wird und den Start der Kurve nach unten drückt.

Ich glaube, die Verwirrung stammt daher, dass man von den Zinsen am kurzen Ende spricht und damit Laufzeiten von Monaten bis wenigen Jahren meint, nicht jedoch den Leitzins, der als Übernachtzins sehr extrem kurz ist :-).

Xetra-Gold als Schließfachalternative

Sehr geehrter Herr Heibel,

ich bin schon seit Jahren ein Fan Ihres Börsenbriefes, seit 2 Jahren auch

mit meinem Unternehmen. Ich wollte jetzt mal Gold ins Depot kaufen und

fragen, ob Sie ein Gold ETF oder ähnliches empfehlen würden. In Ihrem Depot

ist das Gold physikalisch, korrekt?

Vielen Dank im Voraus.

Mit freundlichen Grüßen / kind regards

Stephan aus Grevenbroich

ANTWORT

Herzlichen Dank für Ihre Treue :-). Ich empfehle seit Jahren das folgende Papier:

- Deut. Börse Commodities GmbH Xetra-Gold IHS 2007

(WKN A0S9GB, langfr.)

Abbildung der Goldpreisentwicklung

kein Gold schleppen, allerdings mit Emittentenrisiko!

Auslieferung gegen Abwicklungsgebühr von 140 Euro möglich.

-> Nach 12 Monaten Haltedauer fällt keine Abgeltungssteuer an (https://www.xetra-gold.com/xetragold/dispatch/de/binary/gdb_content_pool/imported_files/public_files/10_downloads/31_trading_member/80_Xetra_Gold/Abgeltungssteuer_Fact_Sheet2015_09_16_4.final.pdf)

Ich habe vor vielen Jahren mit demjenigen telefoniert, der Xetra-Gold für die Deutsche Börse konzipiert hat. An so ziemlich allen anderen Finanzprodukten, die den Goldpreis abbildeten, hatte ich damals ein Haar in der Suppe gefunden. Voraussetzung ist in meinen Augen, dass das Gold, das man über Xetra-Gold erwirbt, auch physisch existiert und jederzeit ausgeliefert werden kann. Das ist bei Xetra-Gold der Fall. Zudem müssen die Gebühren überschaubar sein. Auch das ist bei Xetra-Gold der Fall - meines Wissens ist es nach wie vor die günstigste unter den qualitativ hochwertigen Alternativen. Mein Gesprächspartner ließ irgendwann, als ich ungläubig fragte, womit die Deutsche Börse denn Geld verdiene, die Hüllen fallen und gab zu "weiß ich auch nicht, ich habe mich die ganze Zeit gewundert, dass man mich das so sauber konzipieren ließ".

Einziger Wermutstropfen: vor einigen Jahren hat die Deutsche Börse eine Verwahrungsgebühr (0,3% zzgl. MWSt.) eingeführt, bei 10.000 EUR also 30 Euro im Jahr. Preislich je nach Ihrem Anlagevolumen also etwas günstiger oder vergleichbar mit einem Schließfach.

Exxon übernimmt Pioneer Natural Resources

Hallo Herr Heibel,

Am 10. Oktober hat Exxon bekannt gegeben Pioneer zu $253 pro Aktie zu übernehmen. Ich habe Pioneer aufgrund meiner bullischen Haltung zu Öl im Portfolio behalten. Was bedeutet der Verkauf denn nun für Aktionäre und wie sollte man jetzt handeln, um maximal zu profitieren? Kann ich davon ausgehen, dass die Aktie weiter auf $253 steigt oder bekomme ich ein Angebot über meinen Broker? Vielleicht interessiert die Frage ja noch weitere Leser…

An dieser Stelle nochmals vielen Dank für Ihre regelmäßigen Einschätzungen in dieser turbulenten Zeit. Insbesondere die Nachrichten der letzten Tage und Ihre direkte Kommunikation zu den Geschehnissen im nahen Osten mit Auswirkungen auf den Finanzmarkt waren sehr hilfreich. Weiter so!

Viele Grüße aus Bochum

Christoph

ANTWORT

Mit Bekanntgabe des Übernahmeangebots zu 253 USD war die Aktie um 10% auf 237 USD gestiegen, lief zwischenzeitlich sogar mal auf die 253 USD und hat sich seither aber wieder auf die 237 USD zurückbewegt.

Warum wird die Aktie nicht zum Übernahmepreis gehandelt? Weil es doch einige Zweifel daran gibt, ob die Übernahme genehmigt wird. Präsident Joe Biden hat seine Behörden so aufgestellt, dass seit seiner Amtsübernahme kaum eine Übernahme genehmigt wurde.

Wenn Sie mich nun fragen, wie ich die Wahrscheinlichkeit einschätze, ob die Übernahme durchgeht oder nicht, dann zücke ich meine Standardantwort: Den Gewinn haben Sie mit der Bekanntgabe der Übernahme gemacht: +10%. Alles, was danach kommt, ist ein juristisches Spiel, an dem ich mich nie beteilige. Meine Jura-Scheine aus dem Grundstudium reichen nicht aus, um mir eine qualifizierte Meinung zu diesem Prozess zu bilden.

Also: Nehmen Sie den Gewinn mit und stecken Sie das Geld in unsere verbliebene Gas- und Ölaktie Coterra, denn die ist derzeit günstiger bewertet.

iShares auf Unternehmensanleihen mit großem Verlust

Sehr geehrter Herr Heibel,

ich bin seit Jahren eine Ihrer Abonnentinnen Ihres informativen Heibel-Tickers. Ich habe folgende Fragen:

Ich habe - um nicht ausschließlich Aktien und ETFs im Depot zu haben, vor ein paar Jahren den IShares Core € Corp.Bond (A0RGEP) gekauft. Momentan liegt er mit 13 % im Minus. Sie haben erklärt, dass es letztes Jahr einen AnleihenCrash gab.

Meine Frage: Habe ich jemals wieder eine Chance, dass sich dieser ETF erholt? Bevor ich da mein Geld liegen lasse, bin ich jetzt soweit, den ETF aus meinem Depot zu werfen.

Bitte melden Sie sich bei mir, ich komme da einfach nicht mehr weiter.

Vielen Dank und viele Grüße

Ruth aus Regensburg

ANTWORT

Tatsächlich ist der Anleihemarkt in den vergangenen Monaten gecrasht, es ist der logische Gegenpart zu den steigenden Zinsen. Derzeit sehen wir eine (vorübergehende?) Gegenbewegung, da der Ausverkauf inzwischen zu schnell und zu stark vonstatten ging.

War’s das also mit steigenden Zinsen und somit fallenden Anleihemärkten? Ich habe „vorübergehend“ in Klammern geschrieben, weil ich mir noch nicht sicher bin, dass wir die Inflation ein für allemal besiegt haben.

Um ehrlich zu sein, ich würde mir derzeit keine Meinung zu dieser Frage erlauben. Wir haben im Heibel-Ticker daher Anleihen genommen, die eine überschaubare Laufzeit haben: ein bis zwei Jahre. Oder aber Anleihen mit variablem, marktabhängigem Zins. Damit kann man solche Kursschwankungen, wie Sie Ihr Fonds erlitten hat, vermeiden.

Also: Ich halte nichts von lang laufenden Anleihefonds, sondern würde es mir zutrauen, jeweils eine Bundesanleihe mit einer mir passenden Restlaufzeit zu finden.

7. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Abonnenten des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/customer/new

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Capital IQ, Deutsche Kurse von comdirect.de, Goldbarren & Münzen von proaurum.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: CapitalIQ, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa-AFX, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

9. An-/Ab-/Ummeldung

Wenn Sie sich von diesem Dienst abmelden möchten, dann gehen Sie bitte auf die Seite https://www.heibel-ticker.de und „stornieren“ Sie Ihre E-Mail Adresse im rechten Bereich „Newsletter Abo“.

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel Ticker Free beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.