Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 09 (28.02.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Panikmodus an den US-Märkten färbt nur marginal auf den DAX ab |

| 2. | So tickt die Börse: Trump-Zölle, Nvidia-Ausblick, High-Flyer Ausverkauf |

| - Nvidias rosige Zukunft | |

| - Alle gegen Tesla/Nvidia/Bitcoin/Palantir/Micro Strategy/Quantencomputer/Kleine Modulare Nuklearreaktoren | |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Panik am Markt: Sentiment auf Extremwerten – Rallye oder weiterer Ausverkauf? |

| - Interpretation | |

| 4. | Ausblick: Fortsetzung des Ausverkaufs benötigt weitere Hiobsbotschaften |

| 5. | Update beobachteter Werte: Coterra Energy, Nitto Denko, CEWE, Home Depot, Salesforce, Nvidia, Nvidia, Salesforce, Holcim, Dell, Bitcoin im Hardware Wallet, Allianz |

| - Coterra Energy: Solide Q-Zahlen unterstreichen Flexibilität und Kosteneffizienz | |

| - Nitto Denko: Aktie stark gestiegen, Positionsgröße stutzen, Teilverkauf | |

| - CEWE: Stabile vorläufige Zahlen | |

| - Home Depot: Online-Handel wächst überproportional | |

| - Salesforce: Sorgen über zu große Rabatte bei Agentforce | |

| - Nvidia: China-Sorgen und Options-Panik: Nachkaufen | |

| - Nvidia: Gut genug | |

| - Salesforce: Starkes Wachstum bei KI – Doch Anleger bleiben skeptisch | |

| - Holcim: Rekordzahlen: Starkes 2024, optimistischer Ausblick für 2025 | |

| - Dell: Starkes Wachstum, doch KI-Margen bleiben unter Druck | |

| - Bitcoin im Hardware Wallet: Risk Off Modus ermöglicht Nachkäufe | |

| - Allianz: Starkes Schlussquartal: Wachstum in allen Bereichen, höhere Dividende und neues Aktienrückkaufprogramm | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Panikmodus an den US-Märkten färbt nur marginal auf den DAX ab

Liebe Börsenfreunde,

*** IN EIGENER SACHE: BITCOIN-WEBINAR FÜR PLUS-MITGLIEDER ***

Der Bitcoin brach diese Woche kräftig ein, zwischenzeitlich um 20%. Was steckt dahinter? Warum halte ich am Bitcoin als Gold-Alternative fest und wie kann man am besten in den Bitcoin investieren? Ich gebe Ihnen einen Überblick über die Bitcoinwelt, speziell aus der Sicht eines Investors.

Unsere Heibel-Ticker PLUS Mitglieder haben die Möglichkeit, live dabei zu sein und über die Chat-Funktion Fragen zu stellen. Allen anderen werde ich das Video anschließend zur Verfügung stellen.

Ich freue mich, wenn Sie dabei sind und live über die Chat-Funktion Ihre Fragen stellen:

Mittwoch, 5.3.25

um 17:00 Uhr

Live-Stream auf YouTube

Thema: Bitcoin aus Sicht eines Investors

*** ENDE IN EIGENER SACHE: BITCOIN-WEBINAR FÜR PLUS-MITGLIEDER ***

Die US-Börsen sind im Panikmodus: Die aggressive Zollpolitik von Donald Trump sorgt für Verunsicherung. Ab dem 4. März treten neue Zölle auf chinesische, mexikanische und kanadische Importe in Kraft. Drohen in Zukunft sogar Strafzölle für europäische Autohersteller? Die Unsicherheit lässt Anleger in Deckung gehen, während Tech-Aktien wie Nvidia, Tesla oder Palantir unter Verkaufsdruck geraten. In Kapitel 2 ordne ich die jüngsten Ereignisse für Sie ein.

Die Bulle/Bär-Differenz der US-Privatanleger signalisiert extreme Angst, während sich die Investitionsbereitschaft auf einem historisch niedrigen Niveau befindet. In Kapitel 3 untersuchen wir, welche Prognose wir aus der Stimmung der Anleger ableiten können.

Für eine nachhaltige Erholung der Märkte braucht es entweder eine Entspannung bei den Zöllen oder eine noch größere Kapitulation der Anleger. In Kapitel 4 gehe ich kurz auf die möglichen Entwicklungen der kommenden Tage ein. Ein weiterer Abverkauf ist nicht ausgeschlossen, doch ohne neue Hiobsbotschaften könnte sich die Lage stabilisieren.

12 Updates habe ich diese Woche für Sie verfasst und in Kapitel 5 abgedruckt: Quartalszahlen von Dell, der Allianz, Nvidia und einigen weiteren Portfolio-Titeln haben uns neue Einblicke in die geschäftliche Entwicklung der Unternehmen und deren Branchen gegeben. Ich habe manchmal Angst, dass ich Sie mit zu vielen Informationen überfordere, doch derzeit finden wichtige Weichenstellungen an den Märkten statt, so dass ich Ihnen die Informationen auch nicht vorenthalten möchte. Also: Machen Sie es sich gemütlich und viel Spaß beim Lesen.

Dafür gibt es heute nur eine Leserfrage in Kapitel 6: Ein Mitglied weist mich darauf hin, dass ich General Electric vor fünf Jahren zwar empfohlen habe, aber nicht ins Portfolio aufnahm. Dadurch sei uns ein "Verfünffacher" durch die Lappen gegangen. Ich erkläre, was dahinter steckt.

Wie immer gibt es eine tabellarische Übersicht über unser Heibel-Ticker Portfolio in Kapitel 7.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Trump-Zölle, Nvidia-Ausblick, High-Flyer Ausverkauf

US-Präsident Donald Trump zieht die Zollschrauben weiter an. Ab dem 4. März, kommender Dienstag, treten zusätzliche 10%-Zölle auf Importe aus China in Kraft. Anfang Februar waren bereits 10% Strafzoll auf alle chinesischen Produkte eigeführt worden. Auch Mexiko und Kanada sind betroffen, die Anfang Februar angekündigten 25% werden nach jüngster Aussage ebenfalls am 4. März in Kraft gesetzt. Inzwischen äußert sich Trump auch zu Europa: Zölle in Höhe von 25%, insbesondere auf unsere Autos, könnten erhoben werden. Doch die Details befänden sich noch in Bearbeitung, so Trump. Solche politischen Unsicherheiten belasten die Märkte mehr als alles andere, denn solange niemand genau sagen kann, wie sich das auf Unternehmensgewinne auswirkt, ziehen sich Investoren zurück.

US-Präsident Donald Trump zieht die Zollschrauben weiter an. Ab dem 4. März, kommender Dienstag, treten zusätzliche 10%-Zölle auf Importe aus China in Kraft. Anfang Februar waren bereits 10% Strafzoll auf alle chinesischen Produkte eigeführt worden. Auch Mexiko und Kanada sind betroffen, die Anfang Februar angekündigten 25% werden nach jüngster Aussage ebenfalls am 4. März in Kraft gesetzt. Inzwischen äußert sich Trump auch zu Europa: Zölle in Höhe von 25%, insbesondere auf unsere Autos, könnten erhoben werden. Doch die Details befänden sich noch in Bearbeitung, so Trump. Solche politischen Unsicherheiten belasten die Märkte mehr als alles andere, denn solange niemand genau sagen kann, wie sich das auf Unternehmensgewinne auswirkt, ziehen sich Investoren zurück.Eine Korrelation der vergangenen Jahre wurde diese Tage zu Grabe getragen: Fallende Zinsen = steigende Aktienkurse. Wann immer das Zinsniveau sank, wurde dies als Zeichen für eine erfolgreiche Eindämmung des Inflationsdrucks gewertet und bei niedrigeren Zinsen wird mehr investiert, was gut ist für die Wirtschaft. Sanken also die Zinsen, stiegen die Aktienkurse.

Inzwischen sinken die Zinsen jedoch aus anderen Gründen: Zölle. Es scheint ein Lieblingsthema von Donald Trump zu sein, denn kaum ein öffentlicher Auftritt vergeht, ohne eine neue Ankündigung oder Konkretisierung. Somit versetzt Trump die US-Anleger in Angst und Schrecken: Was kommt als Nächstes? Und je mehr Zölle verhängt werden, desto schädlicher ist das für die Wirtschaft, und desto mehr wird die Inflation wieder angetrieben. Ein Teufelskreis.

Kein Wunder also, dass sich der US-Markt schwer tut, auf die Beine zu kommen. Die Stimmung ist fragil, die Wirtschaft schwächelt ohnehin schon, und genau das spiegelt sich in der Rotation der Anleger wider: Tech-Aktien und Zykliker verlieren, während defensive Werte gefragt sind.

Im Heibel-Ticker Portfolio haben wir daher unsere Cash-Position hochgefahren. Wir haben ohnehin bereits kaum Aktien, die unter einem Zollkrieg leiden würden. Eine vorsichtige Strategie, die sich bisher auszahlt.

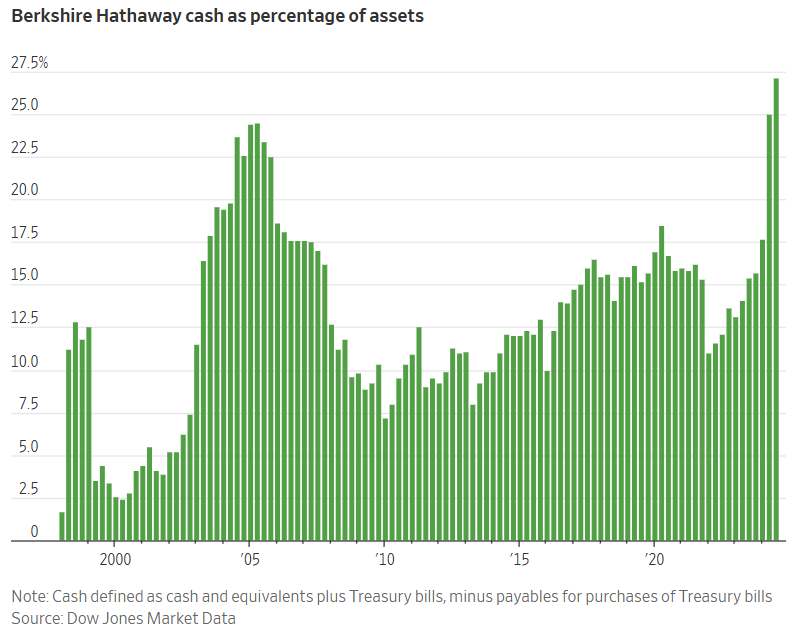

Ich habe diese Woche gesehen, dass wir uns in guter Gesellschaft befinden:

Abbildung 1: Cash-Anteil von Berkshire Hathaway

Berkshire hat den Ruf, in Krisenzeiten ausreichend Cash verfügbar zu haben, um ins Straucheln geratene Unternehmen zum Schnäppchenpreis aufzufangen, zu retten, wie wir zuletzt bei der großen Finanzkrise sahen, als Warren Buffet zum größten Aktionär von Goldman Sachs wurde.

Das heißt aber nicht, dass jetzt Panik angebracht ist. Vielmehr ist Geduld gefragt. Der Markt ist noch nicht überverkauft genug, um beherzt zuzugreifen. Ich schaue gerne auf Sentiment-Indikatoren, die eine ausverkaufte Situation anzeigen müssen, bevor wir beherzt zugreifen. Bis dahin halten wir die Füße still - mit Ausnahme des Bitcoins.

Nvidias rosige Zukunft

Nvidia hat diese Woche mit seinen Quartalszahlen wieder einmal abgeliefert: Bombige Zahlen, eine vielversprechende Zukunft und dennoch verkaufen Anleger die Aktie. Der Grund? Erwartungshaltung. Das Wachstum ist weiterhin stark, aber nicht mehr so atemberaubend wie zuvor, und mit der Einführung der neuen Blackwell-Chips sind kurzfristig Produktionshürden aufgetreten. Dazu kommt das oben angesprochene angespannte Marktumfeld – neue Zölle von Trump, Unsicherheit in der Wirtschaft und allgemeine Nervosität an der Börse.

Die erste Reaktion an der Börse auf die Zahlen von Nvidia war positiv. Erst im Tagesverlauf tauchte die Aktie irgendwann ab und glitt in einen sich beschleunigenden Abwärtstrend ... ein Teufelskreis ;-). Doch wer jetzt nur auf die negativen Aspekte schaut, übersieht das große Bild. Nvidia bleibt das KI-Powerhouse. Drei Punkte sprechen für eine glänzende Zukunft:

1. Blackwell: Startschwierigkeiten, aber langfristiger Vorteil

Die Umstellung vom 2023 vorgestellten KI-Chip Hopper auf den 2024 vorgestellten Chip Blackwell war herausfordernd, insbesondere mit dem komplexen Server-Rack GB200 NVL72, das 1,5 Millionen Komponenten umfasst. Für die Qualitätssicherung mussten die Racks zunächst zusammengebaut und geprüft werden, anschließend wieder zerlegt versandt und beim Kunden erneut zusammengebaut werden. Das liegt an der schieren Größe der Rocks, die sich nur in Einzelteilen transportieren lassen. Hopper ist deutlich kleiner.

Das hat den Start verzögert, aber die Nachfrage bleibt riesig. Zudem lernt Nvidia aus diesen Hürden und optimiert schon für die nächste Chip-Generation. Blackwell Ultra kommt bald, und mit „Vera Rubin” wird bereits an der übernächsten Plattform gearbeitet. Beide werden die gleiche Rack-Größe nutzen wie der aktuelle Blackwell-Chip. Wer langfristig denkt, sieht hier eher einen Vorteil als ein Problem.

2. Inference als Wachstumstreiber

Während Nvidia längst die dominierende Kraft beim Training von KI-Modellen ist, wird das sogenannte „Inference” (die Nutzung von trainierten Modellen in Echtzeit) immer wichtiger. Und hier hat Nvidia in den letzten Monaten deutlich an Marktanteilen gewonnen. CEO Jensen Huang sagt, dass mittlerweile der Großteil von Nvidias Rechenleistung für Inference genutzt wird – vor einem Jahr lag der Anteil noch bei nur 40%. Ein klares Signal, dass Nvidia sich nicht so leicht von AMD oder selbst entwickelten Chips der Tech-Giganten wie Amazon oder Google verdrängen lässt. Neue Entwicklungen in der KI, besonders „Reasoning Models”, erfordern zudem immer mehr Rechenleistung, was Nvidia weiter in die Karten spielt.

Die Antworten, die Sie heute von ChatGPT, Anthropic oder Grok bekommen, können Sie nicht ungeprüft glauben. Sie sind fehleranfällig und beziehen sich nur auf eifrig zusammen gesammelte Informationen. Wirkliche Schlussfolgerungen oder ein Reflektieren darüber, ob die Antwort korrekt ist, kann auf Basis der heutigen Hopper-GPUs nicht geleistet werden. Das wird sich mit Blackwell deutlich verbessern und wer da nicht mitzieht, bietet seinen Kunden bald nur noch eine unterentwickelte KI an.

3. Konkurrenz durch Custom-Chips? Kein Problem!

Große Tech-Konzerne setzen zunehmend auf eigene Chips, um Kosten zu sparen. Doch auch das sieht Jensen Huang gelassen. Die KI-Welt entwickelt sich so rasant, dass flexibel anpassbare Chips wie die von Nvidia einen entscheidenden Vorteil gegenüber spezialisierten, aber weniger vielseitigen Lösungen haben. Huang betont, dass Nvidias Software-Ökosystem inzwischen zehnmal größer ist als vor zwei Jahren. Selbst wenn ein Konkurrent eine gute Hardware entwickelt, fehlt oft die passende Software-Unterstützung – ein Punkt, den Nvidia clever für sich nutzt.

Welchen Unterschied die flexible Nutzung optimierter Modelle machen können, zeigte kürzlich DeepSeek R1. Mit Blackwell wird es bei der Bild- und Videoerkennung oder bei der Steuerung von humanoiden Robotern Quantensprünge geben, die uns staunen lassen werden. Wer hier vorne dabei sein möchte, der braucht die Modelle, die auf der Nvidia-Architektur entwickelt werden, und dazu braucht er dann natürlich Blackwell.

Alle gegen Tesla/Nvidia/Bitcoin/Palantir/Micro Strategy/Quantencomputer/Kleine Modulare Nuklearreaktoren

Irgendwie wird in diesen Tagen all das ausverkauft, was in den vergangenen Monaten, und teilweise Jahren, besonders erfolgreich war. Tesla sprang nach dem Wahlsieg Donald Trumps und der Regierungsbeteiligung Elon Musks kräftig an, gab diesen Kursgewinn inzwischen jedoch wieder fast vollständig ab. Diese Woche -20%. Auch der Bitcoin sprang nach dem Wahlsieg an und kehrt in diesen Tagen wieder auf das Vorwahl-Niveau zurück. Diese Woche zwischenzeitlich -20%. Quantencomputer Forschungsunternehmen wie Rigetti Computing (-29%) und IonQ (-26%) erleben ihr Armageddon, nachdem die von Microsoft und anderen Anbietern vorgestellten ersten Quantum Chips die Erkenntnis nach sich zogen, dass erste Anwendungen von Quantencomputern noch mehr als 10 Jahre in der Zukunft liegen. Und Nuscale Power (-20%) sowie Nano Nuclear Energy (-10%) leiden unter der Erkenntnis, dass kleine, modulare Nuklearreaktoren noch 15 Jahre entfernt sind. Im Kielwasser sinkt auch MicroStrategy (-25%) und über Nvidia (-14%) habe ich oben berichtet.

Diese Unternehmen haben eines gemein: Sie sind Zockeraktien, deren Aktionäre häufig keine Ahnung haben, was das Geschäft des Unternehmens ist. Dreht die Aktie ins Minus, wird sie verkauft - ungeachtet dessen, ob das durch die Bewertung oder fundamentale Entwicklungen gerechtfertigt sein mag, oder nicht.

Es ist schwer abzuschätzen, wie weit ein solcher Ausverkauf reicht. Und nicht alle diese Unternehmen verfügen über ein tragfähiges Geschäftsmodell. Ich gehe davon aus, dass sich das eine oder andere Unternehmen, insbesondere aus dem Bereich des Quantencomputing und der kleinen, modularen Nuklearreaktoren, nicht mehr erholen wird.

Doch Unternehmen mit einem gesunden Geschäftsmodell kann man in solche Ausverkäufe hinein kaufen. Mag sein, dass Sie ein wenig Zeit mitbringen müssen, um Ihre Position dann irgendwann im Plus zu sehen. Doch die Meldungslage wird sich nicht verbessern, es wird auch nächste Woche niemanden geben, der Ihnen die Garantie gibt, dass der Boden gefunden wurde.

Ist das also der Anfang vom Ende? Kommt nun endlich die Börsenreaktion auf die Trump-Zölle? Und wenn ja, wo gehören die Kurse dann hin?

Die Verunsicherung ist groß. Für solche Marktphasen habe ich unsere schrittweise Vorgehensweise entwickelt. Sie zwingt uns, aktiv zu bleiben und Chancen zu nutzen, ohne alles auf eine Karte zu setzen.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 28.2., 18:46 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 22.551 | 1,3% | 13,3% |

| S&P 500 | 5.879 | -3,4% | -0,5% |

| Nikkei | 37.156 | -4,2% | -6,9% |

| Shanghai A | 3.890 | -2,2% | -1,1% |

| Euro/US-Dollar | 1,04 | -0,5% | -0,1% |

| Euro/Yen | 156,47 | 0,1% | -3,8% |

| 10-Jahres-US-Anleihe | 4,23% | -0,23 | -0,28 |

| Umlaufrendite Dt | 2,30% | -0,12 | -0,01 |

| Feinunze Gold | $2.846 | -3,1% | 8,8% |

| Fass Brent Öl | $73,25 | -2,3% | -1,7% |

| Kupfer | $9.390 | -1,8% | 5,4% |

| Baltic Dry Shipping | $1.159 | 23,2% | 16,2% |

| Bitcoin | $83.664 | -14,8% | -10,8% |

Als einziger der internationalen Börsenplätze konnte der DAX diese Woche einmal mehr mit Plus abschneiden. Liegt es am Wahlergebnis? Immerhin sehen Börsianer das Ergebnis als das kleinste zu befürchtende Übel an.

Schauen wir uns nun mal die Entwicklung der Anlegerstimmung an.

3. Sentiment: Panik am Markt: Sentiment auf Extremwerten – Rallye oder weiterer Ausverkauf?

Der DAX steigt weiter an, während der S&P 500 weiter unter die Räder gerät. Ein heraufziehender Zollstreit der USA mit dem Rest der Welt belastet die US-Märkte, gleichzeitig haucht die mögliche GroKo ("große" Koalition von CDU/CSU und SPD) Anlegern in Deutschland Hoffnung ein.

Der DAX steigt weiter an, während der S&P 500 weiter unter die Räder gerät. Ein heraufziehender Zollstreit der USA mit dem Rest der Welt belastet die US-Märkte, gleichzeitig haucht die mögliche GroKo ("große" Koalition von CDU/CSU und SPD) Anlegern in Deutschland Hoffnung ein.Unser Anlegersentiment ist dennoch kräftig ins Minus gerutscht. Der Wert von -2,3% ist nochmals deutlich tiefer als vor einer Woche, als der DAX zwischenzeitlich kräftig Federn ließ.

Erstmals in diesem Jahr kommt eine gewisse Verunsicherung auf, die wir dem Wert von -0,8% bei der Selbstzufriedenheit ablesen.

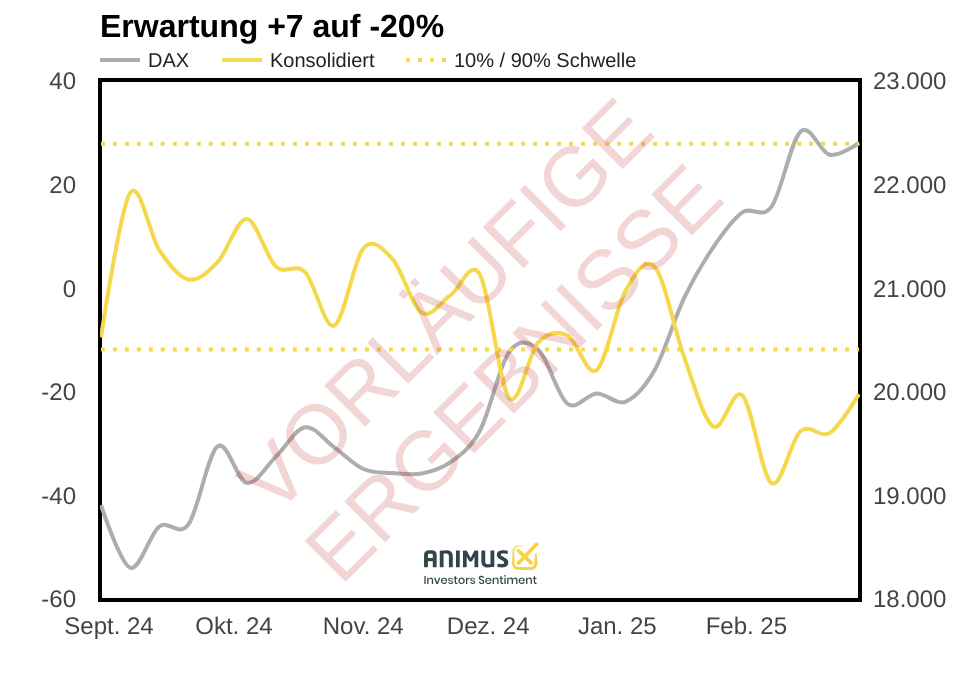

Abbildung 2: DAX-Erwartung weiterhin extrem negativ

Die Zukunftserwartung bleibt mit -4,1% in der sechsten Woche in Folge im extrem negativen Bereich. Und so verwundert die geringe Investitionsbereitschaft mit einem Wert von -1,5% auch nicht.

Das Euwax-Sentiment der Privatanleger sinkt diese Woche wieder auf -20%. Trotz des bereits erfolgten Rückschlags sind weiter Absicherungspositionen gefragt.

Das Put/Call-Verhältnis an der Eurex für den DAX ist vom Rekordwert der Vorwoche bei 2,71% immerhin auf 2,59% ein wenig zurückgekommen. An der CBOE hingegen steigt das Put/Call-Verhältnis für Equities (Aktien) weiter an und steht nun bei +0,68%.

Die Investitionsquote der US-Fondsmanager liegt mit 88% im Bereich dessen, was in der Vergangenheit als normal zu bezeichnen ist.

Die Bulle/Bär-Differenz der US-Privatanleger hingegen zeigt mit -41% einen Extremwert auf: 19% Bullen stehen 61% Bären gegenüber. Ich kann mich nicht erinnern, schon mal so viele Bären gesehen zu haben.

So ist auch der technische Angst und Gier Indikator des S&P 500 mit einem Wert von 19 im Bereich der extremen Angst.

Interpretation

Insbesondere die Bulle/Bär-Differenz der US-Privatanleger zeigt ein deutliches Bild von Panik. Vielleicht sind die nächsten Zölle inzwischen sogar bereits im aktuellen Aktienkursniveau eingepreist. Sollte sich in den kommenden Tagen abzeichnen, dass die angekündigten Zölle vielleicht im letzten Augenblick doch noch diskutiert und vielleicht gesenkt werden könnten, dürften die Aktienmärkte anspringen.

Insbesondere die Bulle/Bär-Differenz der US-Privatanleger zeigt ein deutliches Bild von Panik. Vielleicht sind die nächsten Zölle inzwischen sogar bereits im aktuellen Aktienkursniveau eingepreist. Sollte sich in den kommenden Tagen abzeichnen, dass die angekündigten Zölle vielleicht im letzten Augenblick doch noch diskutiert und vielleicht gesenkt werden könnten, dürften die Aktienmärkte anspringen.Die Investitionsbereitschaft ist sehr niedrig. Nur dreimal in der Vergangenheit war die Investitionsbereitschaft noch geringer als diese Woche.

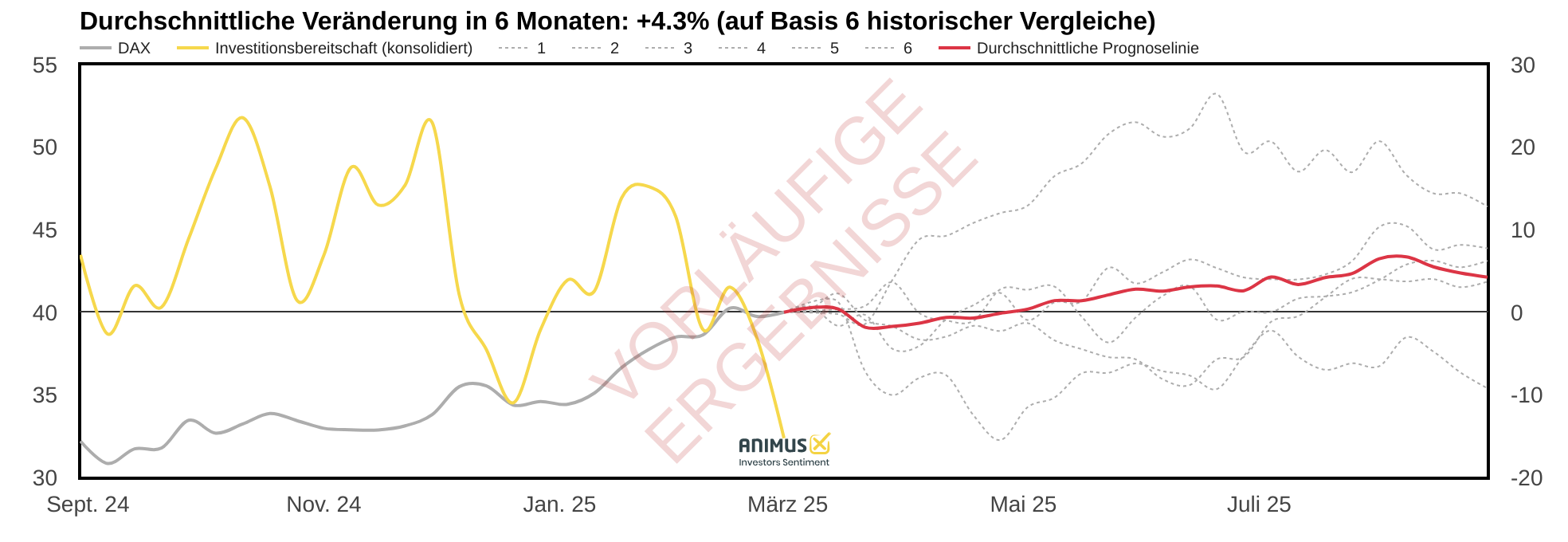

Abbildung 3: Prognosechart für die DAX_Investitionsbereitschaft: 6-Monatsentwicklung nach Extremwert

In der Vergangenheit folgte auf vergleichbar extrem negative Werte bei der Investitionsbereitschaft ein durchschnittlicher Anstieg im DAX von 4,3% innerhalb der kommenden sechs Monate.

Wir betrachten stets eine Vielzahl von Sentiment-Indikatoren. Wenngleich die Bulle/Bär-Differenz diese Woche schon extrem negativ ist, so sind doch viele andere Indikatoren noch nicht in die Extrembereiche vorgedrungen. Sollte der Aktienmarkt also hier schon seinen Boden gefunden haben, dann dürfte die folgende Rallye als Gegenbewegung nicht übermäßig stark ausfallen.

Erfahrungsgemäß fällt die folgende Rallye um so stärker aus, je länger und tiefer die Sentiment-Indikatoren ins Minus rutschen.

Der Bitcoin ist diese Woche zeitweilig um 20% eingebrochen und notiert nun wieder auf dem Niveau von vor vier Monaten. Die Stimmung am Bitcoin-Markt ist ebenfalls auf einen Extremwert eingebrochen. Nur dreimal war die Stimmung in den vergangenen Jahren vergleichbar schlecht.

Der Bitcoin ist diese Woche zeitweilig um 20% eingebrochen und notiert nun wieder auf dem Niveau von vor vier Monaten. Die Stimmung am Bitcoin-Markt ist ebenfalls auf einen Extremwert eingebrochen. Nur dreimal war die Stimmung in den vergangenen Jahren vergleichbar schlecht.Zweimal folgte ein kräftiger Anstieg im Bitcoin-Preis, einmal hingegen folgte ein anhaltender Ausverkauf. Durchschnittlich notierte der Bitcoin 6 Monate später um 27% höher als zum Zeitpunkt der vergleichbar extrem negativen Stimmung.

4. Ausblick: Fortsetzung des Ausverkaufs benötigt weitere Hiobsbotschaften

Diese Woche prasselten einige Q-Zahlen auf uns herein, ich habe mein Bestes gegeben, alles für Sie zeitnah einzuordnen. Damit haben Sie in den Updates diese Woche schon alle interessanten Entwicklungen von mir kommentiert bekommen.

Nächste Woche gibt es Inflationszahlen und Notenbanksitzungen. Ich erwarte keine Überraschungen von diesen Ereignissen, vielmehr bleibt es spannend, welche Last-Minute-Aktionen sich die Trump-Administration hinsichtlich der kommenden Dienstag aktivierten Fälle noch einfallen lassen.

Der Ausverkauf der Hightech Werte, den wir diese Woche erleben, naja vielleicht auch erleiden mussten, könnte durch weitere Ankündigungen von Trump nochmals angeheizt werden. Doch ohne weitere Hiobsbotschaften dürfte der Ausverkauf abklingen und unsere betroffenen Titel, Nvidia, Dell und der Bitcoin, könnten sich dann wieder erholen. Warten wir's ab: Wir haben nach wie vor ausreichend Cash, um im Falle einer Fortsetzung des Ausverkaufs nochmals nachzukaufen.

Für Ihre aktive Teilnahme am Live Stream vom vergangenen Dienstag möchte ich mich nochmals bedanken: Sie werden in den nächsten Tagen noch die Übersicht für diejenigen Titel erhalten, die ad hoc nicht in meiner Datenbasis enthalten waren.

Am kommenden Mittwoch werden wir wieder den Live-Stream nur für die zahlenden Mitglieder öffnen, damit Sie im Chat Fragen stellen können. Ich werde aber das Video anschließend frei zugänglich für alle machen, da es ja kein Geheimnis mehr ist, dass wir Bitcoin als eine Komponente in unserem Portfolio haben. Ich hoffe, das ist für Sie in Ordnung.

5. Update beobachteter Werte: Coterra Energy, Nitto Denko, CEWE, Home Depot, Salesforce, Nvidia, Nvidia, Salesforce, Holcim, Dell, Bitcoin im Hardware Wallet, Allianz

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

Coterra Energy: Solide Q-Zahlen unterstreichen Flexibilität und Kosteneffizienz

Di, 25. Februar um 16:05 Uhr

Coterra Energy hat gestern Abend solide Zahlen für Q4'24 veröffentlicht und die eigene Produktionsprognose übertroffen. Der Analystencall findet erst heute Abend statt, so dass noch keine weitergehenden Erläuterungen der Zahlen vorliegen. Ich habe mir die Unternehmenspräsentation zu den Zahlen angeschaut.

Der Umsatz ging um 12% auf 1,4 Mrd. USD zurück, liegt damit 1% unter den Erwartungen. Der Gewinn ging um 7% zurück, liegt damit aber um 14% über den Erwartungen. Die Investitionen blieben dabei am unteren Ende der Erwartungen, was die Kapitaldisziplin des Unternehmens unterstreicht.

Für 2025 plant Coterra ein Investitionsvolumen von 2,25 Mrd. USD, bei einer Reinvestitionsquote unter 50%. Der freie Cashflow soll sich auf 2,7 Mrd. USD mehr als verdoppeln. Trotz massiver Investitionen bleibt die Bilanz stabil, mit einer Verschuldung unter dem 1-fachen EBITDA und einer geplanten Schuldenrückzahlung von 1 Mrd. USD im Jahr 2025.

Operativ setzt Coterra auf mehr Flexibilität, insbesondere durch die Wiederaufnahme der Bohraktivitäten in der Marcellus-Region. In der Permian-Basin-Region laufen die Operationen mit drei festen Teams weiter. Kostenoptimierung steht im Fokus, vor allem durch Effizienzsteigerungen und längere Bohrlateralen (horizontale Bohrungen), wodurch sich die Kapitalrendite verbessert. Gleichzeitig treibt Coterra seine Nachhaltigkeitsstrategie voran, senkt Emissionen und koppelt die Vorstandsvergütung an Umweltziele.

Wir können uns auf eine Fortsetzung der Dividendenstrategie und Aktienrückkäufe freuen, da Coterra mindestens 50% des freien Cashflows dafür einsetzen wird. Die Quartals-Dividende wurde um 1 Cent auf 22 Cent angehoben und entspricht einer Rendite von 3%. Ich halte die Strategie nach wie vor für richtig, dass Kostendisziplin dominiert und nicht die kostspielige Eroberung möglichst vieler neuer Ölvorkommen. Die weitere Entwicklung der Öl- und Gaspreise bleibt bei der aktuellen politischen Lage sehr ungewiß. Doch Coterra ist unter den Ölkonzernen in meinen Augen das Unternehmen, das die günstigsten Förderkosten hat und am flexibelsten auf Änderungen reagieren kann.

Alle Updates zu Coterra Energy

Nitto Denko: Aktie stark gestiegen, Positionsgröße stutzen, Teilverkauf

Mo, 24. Februar um 10:47 Uhr

Die beabsichtigte Positionsgröße für einen Dividendentitel ist 6%. Die Aktie von Nitto Denko ist seit unserer Aufnahme ins Dividendenportfolio Anfang 2023 um 58% angestiegen. Der Erfolg der Aktie lastet jedoch im Umkehrschluss auf einer sich verkleinernden Dividendenrendite. Von damals 2,7% sinkt die Rendite auf inzwischen nur noch 1,9%. Damit qualifiziert sich Nitto Denko nicht mehr als Dividendentitel :-(

Wenn, dann könnte Nitto Denko vielleicht in einen anderen Portfoliobereich einziehen. Schauen wir uns das Unternehmen also nochmals im Detail an, damit wir entscheiden können, ob wir an der Aktie als Nicht-Dividendenaktie festhalten wollen.

Nitto Denko ist ein japanisches Unternehmen, das 1918 gegründet wurde und sich auf die Herstellung von Klebebändern, Folien und Isolationsmaterialien spezialisiert hat. Die Produkte finden in einer Vielzahl von Endprodukten Anwendung, insbesondere in den Bereichen Elektronik, Automobilindustrie, Bauwesen, Medizin und Konsumgüter.

- Elektronik: Nitto liefert optische Filme für LCD-Bildschirme und flexible Leiterplatten, die in Smartphones, Tablets und Fernsehern verbaut werden. Diese Komponenten verbessern die Bildqualität und ermöglichen schlankere Designs.

- Automobilindustrie: Produkte wie doppelseitige Klebebänder und Dichtungsmaterialien von Nitto werden für die Montage von Bauteilen, zur Geräuschdämmung und zum Schutz von Oberflächen eingesetzt. Beispielsweise dienen spezielle Klebebänder zur Befestigung von Zierleisten oder Emblemen an Fahrzeugkarosserien.

- Bauwesen: Oberflächenschutzfolien schützen während der Bauphase empfindliche Materialien wie Glas oder Metall vor Beschädigungen. Nach Abschluss der Arbeiten lassen sich diese Folien rückstandsfrei entfernen, wodurch die Oberflächen in einwandfreiem Zustand bleiben.

- Medizin: Nitto produziert transdermale Pflaster und medizinische Klebebänder, die in der Verabreichung von Medikamenten oder zur Fixierung von medizinischen Geräten auf der Haut verwendet werden. Diese Produkte zeichnen sich durch hautfreundliche Klebstoffe und zuverlässige Haftung aus.

- Konsumgüter: Die “COLOCOLO”-Reihe von Nitto umfasst Haftreiniger, die effektiv Staub und Tierhaare von verschiedenen Oberflächen entfernen. Diese Produkte sind in vielen japanischen Haushalten zu finden.

Nitto Denko verfolgt die sogenannte “Global Niche Top”-Strategie, die darauf abzielt, in spezifischen Nischenmärkten weltweit führend zu sein. Die “Sanshin Activities”-Philosophie des Unternehmens, die sich auf die Schaffung neuer Anwendungen, Produkte und Nachfrage konzentriert, fördert Innovationen und ermöglicht es Nitto, flexibel auf Marktveränderungen zu reagieren und proaktiv neue Geschäftsfelder zu erschließen.

Die gute Aktienperformance der vergangenen Monate ist auf Produkte von Nitto zurückzuführen, die beim Bau von KI-Rechenzentren benötigt werden: In Hochleistungsrechenzentren erzeugen Server und Prozessoren erhebliche Wärmemengen. Nitto Denko bietet fortschrittliche wärmeleitende Materialien an, die dazu beitragen, die entstehende Wärme effizient abzuleiten und somit die optimale Betriebstemperatur der Hardware sicherzustellen. Außerdem bietet das Unternehmen elektrisch isolierende Folien, empfindliche elektronische Komponenten vor elektrischen Überschlägen und Kurzschlüssen schützen, was die Zuverlässigkeit und Langlebigkeit der Systeme in Rechenzentren erhöht.

Mir gefällt besonders gut am Geschäft von Nitto Denko, dass deren Produkte in großer Anzahl verwendet werden, jedoch nicht mehr als einen Pfennig-Artikel im Endprodukt (Server, Auto, ...) darstellen. Ob diese Artikel noch 50% teurer sind oder nicht, spielt bei der Kalkulation auf der Kundenseite eine untergeordnete Rolle. Damit ist das Geschäft eigentlich wunderbar passend für einen Dividendentitel.

Die Ausschüttungsquote beträgt 40%. Da ist noch Luft nach oben, denn ich akzeptiere ja Unternehmen, die bis zu 90% ihres Gewinns ausschütten. Eine Dividendenrendite über 2,5% wäre also auch beim aktuellen Aktienkurs möglich.

Das EV/EBITDA steht bei nur 6 und liegt damit leicht unter dem Durchschnitt der vergangenen 10 Jahre. Der Gewinn wächst also noch schneller als der Aktienkurs. Dieses Geschäftsjahr, das Ende März endet, sogar um 31%. Damit ist die Aktie fair oder sogar günstig bewertet. Im nächsten Geschäftsjahr wächst der Gewinn Analystenerwartungen zufolge nur noch mit 10%, der Umsatz nur noch mit 3%.

Daraus ist absehbar, dass das Geschäft trotz der Preisinsensibilität der Kunden dennoch Konjunkturzyklen unterliegt.

Also: Die Position ist mit einem Portfolioanteil von aktuell 7,4% zu groß geworden, die Dividendenrendite ist klein. Ich würde die Position auf eine Größe von 3% stutzen und mit der halben Position erst einmal abwarten, wie sich die Aktie weiter entwickelt: Fällt sie um 20%, dann steigt die Dividendenrendite wieder über 2,5% :-) und wir können die Position wieder voll machen. Steigt die Aktie jedoch unaufhaltsam weiter, müssen wir sie irgendwann als Dividendenaktie aussortieren und können im Anschluss schauen, ob sich die Wachstumsrate vielleicht ein wenig stabilisiert und das Unternehmen dadurch vielleicht auch langfristig eine höhere Bewertung als das derzeitige EV/EBITDA verdient.

Bitte verkaufen Sie die Aktie nur mit Limit-Orders, damit wir den Kurs nicht bewegen. Die japanische Börse ist geschlossen, wenn wir unsere Aktien hier in Deutschland handeln. Daher könnten wir den Kurs bewegen, wenn Sie unlimitierte Verkauforders abgeben.

Alle Updates zu Nitto Denko

CEWE: Stabile vorläufige Zahlen

Di, 25. Februar um 09:46 Uhr

Soeben hat Cewe für mich überraschend vorläufige Zahlen für Q4'24 veröffentlicht. Der Umsatz stieg um 7,4% auf 351 Mio. EUR und liegt um 5% über den Erwartungen der Analysten. Der Gewinn (EBIT) fällt um 1% auf 80,6 Mio. EUR, 3% unter den Erwartungen.

Cewe lebt vom Weihnachtsgeschäft, von den Fotobüchern unter dem Weihnachtsbaum. Kunden bestellen nach Aussage von CEO Yvonne Rostock immer später, so dass Cewe immer kürzer vor Weihnachten den Pulk an Bestellungen abarbeiten muss. Dies sei erneut gut gelungen, so Rostock.

Für das Gesamtjahr 2024 steigt der Umsatz um 7% gegenüber dem Vorjahr an, der Gewinn um 2,6%. Das ist ordentlich für unser Dividendenunternehmen. Die Kostensteigerungen der vergangenen inflationären Phase konnten weitgehend an die Kunden weitergegeben werden. Der überwiegende Teil des Wachstums kommt aus Preiserhöhungen.

Endgültige Zahlen werden am 27.3. veröffentlicht. Doch schon aus den vorläufigen Zahlen lässt sich entnehmen, dass diese "langweilige" Dividendenaktie weiterhin langweilig gut bleibt :-)

Alle Updates zu CEWE

Home Depot: Online-Handel wächst überproportional

Mi, 26. Februar um 09:21 Uhr

Home Depot hat gestern mit den Q4'24 Zahlen die Erwartungen übertroffen und ein Umsatzwachstum von 4,5% auf 159,5 Mrd. USD erzielt, 1,5% mehr als erwartet. Der Gewinn stieg auf 3,13 USD/Aktie und liegt um 3% über den Erwartungen. Besonders positiv entwickelten sich Online-Verkäufe mit einem Plus von 9%, während größere Renovierungsprojekte aufgrund hoher Zinsen weiter unter Druck standen. Das ist nichts Neues, sondern der Grund dafür, dass die Aktie seit 2021 im Wesentlichen seitwärts läuft.

Das Unternehmen investiert gezielt in seine Lieferketten, schnellere Lieferungen und den Ausbau des Professional-Kundenbereichs. Insgesamt prognostiziert Home Depot für 2025 ein Umsatzwachstum von 2,8%. Die Dividende wurde um 2,2% auf 9,20 USD pro Jahr erhöht, während das Unternehmen weiterhin auf langfristiges Wachstum durch Digitalisierung, Filialausbau und eine verbesserte Kundenbindung setzt.

Analysten stellten Home Depot in der Telefonkonferenz einige kritische Fragen zur Umsatzprognose, den Auswirkungen der SRS-Übernahme, den Margen, wirtschaftlichen Rahmenbedingungen und der Nachfrageentwicklung.

Warum erwartet Home Depot für 2025 nur ein vergleichsweise geringes Wachstum von 1% bei den vergleichbaren Umsätzen, obwohl der Immobilienmarkt erste Erholungstendenzen zeigt? CEO Ted Decker erklärte, dass das Unternehmen nicht mit einer schnellen Erholung bei Immobilienverkäufen oder Neubauten rechnet. Während die finanzielle Lage der Kunden solide bleibt, bremsen hohe Zinsen weiterhin größere Renovierungsprojekte, die oft über Kredite finanziert werden. Es gebe zwar erste Anzeichen für eine steigende Nutzung von Home-Equity-Krediten, doch das Wachstum bleibe moderat.

Auch die steigenden Investitionen und deren Auswirkungen auf die Margen standen im Fokus. Ted Decker betonte, dass das Unternehmen langfristig mit einem Umsatzwachstum von 3–4% rechne und sich dann auch die Margen wieder verbessern sollten. Kurzfristig seien jedoch Investitionen in neue Stores, schnellere Lieferungen und den Ausbau der Professional-Dienstleistungen notwendig, um langfristig wettbewerbsfähig zu bleiben.

Die allgemeine wirtschaftliche Lage, Inflation und potenzielle politische Maßnahmen waren ein weiteres Thema. Decker erklärte, dass Home Depot derzeit keine negativen Effekte durch neue Regierungspolitik oder Steuerveränderungen sehe. Die Inflation habe sich stabilisiert, und der Markt bleibe rational, insbesondere im Preiswettbewerb. Zudem diversifiziere das Unternehmen seine Lieferketten weiter, um mögliche Auswirkungen von Importzöllen abzufedern.

Home Depot stehe bereit, um von Wirbelstürmen betroffene Gemeinden beim Wiederaufbau zu unterstützen – sowohl durch die eigenen Mitarbeiter als auch durch Lieferanten, die über das Unternehmen organisiert werden. Das Management erwähnte, dass Naturkatastrophen wie Hurrikane im vierten Quartal einen positiven Effekt auf den Umsatz hatten. Richard McPhail, CFO von Home Depot, erklärte, dass der Umsatz durch die Hurrikan-bedingte Nachfrage um rund 220 Mio. USD gesteigert wurde. Es ist daher wahrscheinlich, dass auch der Wiederaufbau nach den Bränden in Los Angeles zu einer erhöhten Nachfrage nach Baumaterialien, Werkzeugen und Renovierungsprodukten führen wird. Da Home Depot bereits eine etablierte Strategie für Notfallmaßnahmen und Wiederaufbauunterstützung hat, dürfte das Unternehmen in der betroffenen Region sowohl kurzfristig von einer erhöhten Nachfrage profitieren, als auch langfristig das Kundenvertrauen durch seine Hilfsmaßnahmen stärken.

Direkt nach den Zahlen war die Aktie gestern vorbörslich stark ins Minus gedrückt worden. doch im Tagesverlauf setzte sich eine positive Interpretation der Zahlen durch, die Aktie stieg gestern um 2,8% an.

Wir spekulieren auf eine kurzfristig spürbare Verbesserung des Absatzes in Los Angelos. Konkrete Aussagen zur dortigen Situation gab es nicht. Die nächsten Q-Zahlen stehen am 20. Mai an. Spätestens zu diesem Zeitpunkt sollten dann entsprechende Effekte sichtbar sein.

Alle Updates zu Home Depot

Salesforce: Sorgen über zu große Rabatte bei Agentforce

Mi, 26. Februar um 11:19 Uhr

Auch Salesforce veröffentlicht heute Abend seine Q4'25 Zahlen, das hatte ich bei der Aufzählung im Heibel-Ticker am vergangenen Freitag übersehen.

Vor allem die Einführung der neuen KI-Lösung Agentforce wird mit Argusaugen beobachtet. CEO Marc Benioff hatte bereits im Januar angekündigt, dass „tausende” Verträge für das KI-gestützte Automatisierungstool des Helpdesks unterzeichnet werden sollten. Wir werden heute Abend erfahren, ob diese Vision Realität geworden ist.

Analysten rechnen mit einem Umsatzplus von 8% auf 10,04 Mrd. USD – das wäre das dritte Quartal in Folge mit einstelligem Wachstum. Beim Ausblick für das kommende Geschäftsjahr erwarten Analysten eine moderate Beschleunigung auf 9,2%.

Einige Analysten sind jedoch skeptisch, ob sich Agentforce tatsächlich monetarisieren lässt. Erste Checks zeigen, dass die Nachfrage hoch ist, allerdings mit teils massiven Rabatten erkauft wird.

Derzeit sind die High-Flyer der vergangenen Wachstumsphase unbeliebt: Nvidia wird vor den Q-Zahlen ausverkauft, auch Dell leidet und Salesforce gab in den vergangenen Wochen 20% ab. Seit unserem Einstieg beläuft sich das Minus immerhin auf 8%. Doch das EV/EBITDA ist inzwischen bei 17, im langfristigen Durchschnitt liegt es bei 22. Die Akte ist also günstig. Die Frage ist nur, ob die Aktie zwischenzeitlich noch günstiger wird. Auch hier würde ich im Falle eines Rückschlags nach den Q-Zahlen eher nachfragen, denn ich sehen den Grund für den Ausverkauf nicht bei Salesforce, sondern eher bei aufkeimenden - und in meinen Augen unberechtigten - Zweifeln der Anleger, ob die KI nach DeepSeek wirklich noch so lukrativ sein wird, wie zuvor erwartet.

Alle Updates zu Salesforce

Nvidia: China-Sorgen und Options-Panik: Nachkaufen

Fr, 28. Februar um 16:40 Uhr

Okay, die Aktie von Nvidia ist im Kreuzfeuer, ich schreibe heute in der Ausgabe darüber. Die Gefahr, die weiterhin besteht, sind über die Zölle hinausreichende Restriktionen für Nvidia beim Geschäft mit China.

Diese Gefahr ist real, da Trump einfach unberechenbar ist und ich derzeit den Eindruck habe, dass China noch nicht im geringsten auf die Drohgebärden von Trump eingeht: Der Fentanyl-Export aus China über Umwege in die USA wurde in China noch nicht adressiert, obwohl Trump dies seit Monaten fordert.

Es ist nicht auszuschließen, dass Donald Trump irgendwann den Export von Chips nach China gänzlich untersagt. Das wäre eine Katastrophe für Nvidia und die Aktie würde nochmals deutlich einbrechen. Ich würde in einem solchen Fall erneut nachkaufen, denn...

...an den Q-Zahlen dieser Woche konnten wir sehen, dass Nvidia auch ohne China heute schon ausreichend Nachfrage für seine Chips hat. Die Nachfrage kann auch ohne China nicht befriedigt werden. Natürlich ginge mit China ein Stückchen Wachstumsphantasie für die Zukunft flöten, aber für die kommenden 2-3 Jahre dürfte das meinen Zahlen zufolge kaum eine Rolle für die Umsatz- und Gewinnentwicklung bei Nvidia spielen.

Daher halte ich den heutigen Ausverkauf für übertrieben. Am Markt geht die Story um, dass Options-Trader sich bei Nvidia verhoben haben und nun ihre Aktien unlimitiert auf den Markt schmeißen. Das wäre dann schonmal so etwas wie Panik, die für einen Boden ausreichen könnte.

Durch den Kursrutsch dieser Woche, zur Stunde -14% bei Nvidia, macht unsere Position nur noch 5,3% des Portfolios aus. Ich würde heute auf 6% auffüllen.

Alle Updates zu Nvidia

Nvidia: Gut genug

Do, 27. Februar um 16:06 Uhr

Nvidia lieferte gestern Abend Q4'25 Zahlen, die gut genug waren, um die Aktie nicht einbrechen zu lassen. Das Geschäftsjahr von Nvidia endet stets Ende Januar und wird dann bereits nach dem Jahr benannt, in dem es endet, also 2025, obwohl 11 Monate des Geschäftsjahres im Jahr 2024 liegen. Also lassen Sie sich bitte nicht durch die Jahreszahl verwirren.

Der Umsatz stieg um 78% auf 39,3 Mrd. USD und liegt 3% über den Erwartungen. Der Gewinn je Aktie steigt um 74% auf 0,89 USD und liegt 5% über den Erwartungen. Das Rechenzentrum-Geschäft wächst explosionsartig, ein Umsatzplus von 93% im Jahresvergleich spricht Bände.

Auf die Frage, ob dedizierte Inferenz-Rechenzentren durch die zunehmende Verschmelzung von Training und Inferenz obsolet werden könnten, antwortete CEO Jensen Huang: Blackwell sei genau für diesen Wandel gemacht. Die Architektur sei flexibel genug, um sowohl für Training als auch für Inferenz die beste Leistung zu liefern.

Auf die Frage zur Produktionskapazität der neuen GB200-Serverracks räumte Huang ein, dass der Ramp-up herausfordernd war – immerhin bestehen diese Systeme aus 1,5 Mio. Komponenten, die in 350 Fabriken gefertigt werden. Dennoch sei man nun voll auf Kurs, und die Nachfrage sei so hoch, dass Kunden ungeduldig auf ihre Bestellungen warten.

Besonders spannend war die Diskussion um den chinesischen KI-Wettbewerber DeepSeek. Nvidia-Aktionäre hatten sich zuletzt Sorgen gemacht, dass DeepSeek mit effizienteren Algorithmen den Bedarf an GPUs verringern könnte. Doch Huang machte unmissverständlich klar: Ganz im Gegenteil! Modelle wie DeepSeek-R1 zeigen, dass KI zunehmend auf reasoning (schlussfolgerndes Denken) und inferenzbasierte Skalierung setzt – also genau das, worauf Nvidia mit Blackwell abzielt.

Für mich stellt sich die aktuelle Diskussion so dar: DeepSeek R1 und auch ChatGPT 4.o können mir schnell heraussuchen, welche Aktien des S&P 500 sich als Dividendenaktie qualifizieren, sofern ich ihm die für mich wichtigen Kriterien mitgebe. Dabei machen heutige KI-Systeme unendlich viele Fehler, die Ergebnisse müssen sorgfältig überprüft werden. Wenn ich jedoch wissen möchte, welche Aktie davon die beste für ein Dividendenportfolio wäre, kommt keine sinnvolle Antwort mehr zustande. Dazu braucht es "reasoning", die KI muss eigene Annahmen zur Qualitätssteigerung entwickeln. Das potenziert nochmals die benötigte Rechenleistung und kann einmal mehr nur mit den neuen Blackwell-GPUs gewährleistet werden... bis DeepSeek dann mit vielleicht zwei Jahren Verspätung auch hier wieder mit einem optimierten Modell nachzieht.

Auch zur Marktdynamik in China gab es Fragen. Hier bestätigte CFO Colette Kress, dass sich die Umsätze auf einem stabilen, wenn auch durch Exportkontrollen reduzierten Niveau halten. Nvidia geht nicht davon aus, dass China in naher Zukunft wieder eine größere Rolle spielen wird, hält sich aber flexibel, falls sich regulatorische Rahmenbedingungen ändern.

Die Prognose für Q1 2026 fiel solide aus: Nvidia erwartet 43 Mrd. USD Umsatz, was einer weiteren Steigerung von 65% im Jahresvergleich entspricht. Die Margen sind derzeit aufgrund der Blackwell-Einführung etwas gedrückt, sollen aber in der zweiten Jahreshälfte wieder in den mittleren 70er-Bereich steigen.

Also: Obwohl Nvidia bei der Auslieferung der GB200-Serverracks Probleme hatte und obwohl nach China nur gedrosselte Chips geliefert werden dürfen, konnte Nvidia die Erwartungen der Analysten erneut übertreffen. Die Erwartungen der Analysten wurden in den vergangenen Monaten trotz dieser Probleme niemals gesenkt. Daraus ist in meinen Augen einmal mehr ersichtlich, dass die Prognosen von Nvidia worst case Szenarien darstellen, oder um im Finanzdeutsch zu bleiben, konservativ sind.

So läuft die Aktie nun schon seit einem Jahr seitwärts, aus Angst davor, dass die Prognose mal nicht erfüllt werden könnte. Und so schwankt die Aktie auch heute zwischen -3% und +3% stark hin und her: Anleger, die sich nicht so tief mit den Hintergründen befassen, sind verunsichert.

Doch für uns als informierte Investoren bleibt offensichtlich, dass die Aktie nach wie vor günstig ist: Das EV/EBITDA steht bei 24, während für das neue Geschäftsjahr ein Gewinnwachstum von 54% erwartet wird. Und diese 54% sind konservativ. Ich halte daher auch für dieses Jahr eine weitere Verdoppelung des Kurses für möglich - ungeachtet dessen, ob die Aktie zuvor nochmals kräftiger ausverkauft wird, oder nicht. Wie gesagt: Im Falle eines Ausverkaufs würde ich nachkaufen.

Ach so, eins noch: Ende des Jahres wird dann schon wieder der Nachfolger der Blackwell-Architektur ausgeliefert: Rubin. Befürchtungen, dass auch bei Rubin Probleme bei der Auslieferung wie beim Blackwell-System auftreten könnten, hat Huang bereits ausgeräumt: Blackwell war eine neue Architektur, die Server wurden größer. Rubin hingegen passt in die nun etablierten neuen Server, so dass keine entsprechenden Probleme zu befürchten sind.

Alle Updates zu Nvidia

Salesforce: Starkes Wachstum bei KI – Doch Anleger bleiben skeptisch

Do, 27. Februar um 17:09 Uhr

Salesforce hat im Q4'25, das Ende Januar endete, starke Zahlen vorgelegt, auch wenn der Ausblick zunächst verhalten aufgenommen wurde. CEO Marc Benioff betonte, dass das Unternehmen mit der Einführung von Agentforce und Data Cloud eine neue Wachstumsphase eingeläutet habe. Besonders beeindruckend war die starke Nachfrage nach diesen beiden KI-gestützten Lösungen, die innerhalb weniger Monate zu einem Milliarden-Geschäft herangewachsen sind.

Salesforce schloss das Quartal mit einem Umsatz von 10 Mrd. USD ab, was einem Wachstum von 8% gegenüber dem Vorjahr entspricht, aber um ein halbes Prozent hinter den Erwartungen blieb. Der Gewinn je Aktie stieg auf 2,78 USD und kliebt 6% über den Erwartungen.

Ein zentraler Punkt des Analystencalls war Agentforce, das inzwischen 3.000 zahlende Kunden gewonnen hat und auf eine wachsende Pipeline an Neukunden blicken kann - weitere 2.000 potentielle Kunden nutzen derzeit eine kostenfreie Testphase. Die Frage, ob sich durch KI-gestützte Automatisierung ein nachhaltiges Umsatzwachstum erzielen lässt, wurde mit konkreten Beispielen untermauert. Kunden wie Lennar oder Pandora setzen Agentforce bereits zur Effizienzsteigerung ein. Benioff machte deutlich, dass Agentforce nicht als Konkurrenz zum bestehenden CRM-Geschäft (CRM - Customer Relationship Modell, Kundenbeziehungen, also Vertriebssoftware) zu verstehen sei, sondern als natürliche Erweiterung der Salesforce-Plattform. Unternehmen brauchen nach wie vor eine starke Datenbasis, um von KI profitieren zu können, und genau hier setzt Salesforce mit seiner Kombination aus Apps, Data Cloud und Agenten an.

Trotz der Begeisterung für Agentforce wurde in der Fragerunde hinterfragt, ob das Veränderungstempo in der Kundenakzeptanz hoch genug ist, um kurzfristig signifikanten Umsatz zu generieren. CFO Amy Weaver dämpfte hier überzogene Erwartungen und stellte klar, dass Agentforce erst im kommenden Jahr einen größeren Beitrag zum Umsatz leisten wird. Das Unternehmen plane bewusst konservativ, um nicht zu früh zu hohe Erwartungen zu wecken. Analysten wollten zudem wissen, wie sich das Preismodell für Agentforce gestaltet, insbesondere in Bezug auf die Umstellung von nutzerbasierten Lizenzen auf ein verbrauchsabhängiges Modell. Salesforce sieht hier eine evolutionäre Entwicklung: Während klasische CRM-Module weiterhin per Nutzer abgerechnet werden, führen Agentforce und Data Cloud ein transaktionsbasiertes Modell ein. Kunden können flexibel zwischen beiden Varianten wählen, was langfristig zu einer stabileren Einnahmenentwicklung führe.

Auch die Frage nach der strukturellen Veränderung des Managements wurde diskutiert. Mit dem Abgang von CFO Amy Weaver und COO Brian Millham und der Ernennung von Robin Washington als neue COO und CFO wurden Bedenken zur Stabilität der Führung laut. Benioff machte jedoch klar, dass der Wechsel eine bewusste strategische Entscheidung sei, um das Unternehmen für die nächste Wachstumsphase zu rüsten. Die Zusammenlegung der Rollen von CFO und COO sei kein Notbehelf, sondern eine langfristig geplante Optimierung.

Am Markt wurde der Ausblick für das kommende Jahr zunächst skeptisch aufgenommen. Die Umsatzprognose von 40,5 bis 40,9 Mrd. USD (+7% bis +8%) lag leicht unter den Analystenschätzungen (41,1 Mrd. USD). Anleger warten sehnsüchtig auf die Rückkehr eines zweistelligen Wachstums. Benioff verwies auf die strategische Neuausrichtung: Das Unternehmen setze weiter auf starke operative Margen, die von 33% auf 34% steigen sollen, während gleichzeitig in die Skalierung von Agentforce und Data Cloud investiert werde. Die Profitabilität bleibe dabei ein zentraler Fokus, so dass Investitionen nicht zu Lasten der Margen gehen.

Die Diskussion um die Auswirkungen der KI-Technologie auf den Arbeitsmarkt wurde ebenfalls aufgegriffen. Salesforce positioniert Agentforce als Produktivitätssteigerung und nicht als Ersatz für menschliche Arbeitskräfte. Kunden könnten mit digitalen Agenten repetitive Prozesse automatisieren und gleichzeitig ihre bestehenden Teams effizienter einsetzen. Langfristig werde dies zu einer höheren wirtschaftlichen Wertschöpfung führen, da Unternehmen durch optimierte Prozesse mehr Wachstum generieren können.

Die Aktie von Salesforce gibt heute um 2% nach. In meinen Augen ist Salesforce eines der ersten Unternehmen, das KI-Agenten profitabel einsetzen kann. Die Begeisterung der Kunden zeigte sich sofort in Form von Neukunden (über 3.000), doch das Geld fließt bei dem Modell, das auch Nutzungsentgelte baut, erst mit einiger Verzögerung. Das ist für viele Analysten ungewohnt und daher bleibt man skeptisch. Mag sein, dass die Aktie in den kommenden Tagen noch weiter ausverkauft wird.

Aktuell notiert unsere Mitte Februar eröffnete Position mit 9% im Minus bei aktuell 289 EUR. Ich würde auf Kurse unter 280 EUR warten, bevor wir nachkaufen. Oder anders herum ausgedrückt: Ich würde eine limitierte Kauforder mit dem Limit von 280 EUR aufgeben. Wenn die Aktie nochmals tiefer sinkt, verdoppeln wir unsere spekulative Positionsgröße. Wenn nicht, partizipieren wir nur mit den bisherigen Aktien an einer Erholung.

Alle Updates zu Salesforce

Holcim: Rekordzahlen: Starkes 2024, optimistischer Ausblick für 2025

Fr, 28. Februar um 10:48 Uhr

Holcim veröffentlichte heute früh Q4'24 Zahlen: Der Umsatz wächst um 1,6% auf 6,5 Mrd. CHF. Der Gewinn vor Zinsen und Steuern (EBIT) stieg um 9,9% auf 1,2 Mrd. CHF. Beide Zahlen liegen im Rahmen der Erwartungen. Die EBIT-Marge kletterte auf 19,1%, während der freie Cashflow mit 3,8 Milliarden CHF ein neues Allzeithoch erreichte. Damit ist Holcim profitabler denn je. Auch die Aktionäre profitieren: Die Dividende wird um 11% auf 3,10 CHF je Aktie steigen. Das Aktienrückkaufprogramm über 1 Mrd. CHF ist abgeschlossen, damit wurden 2% der ausstehenden Aktien aus dem Verkehr gezogen.

Ein besonderer Wachstumstreiber sind nachhaltige Bauprodukte wie ECOPact und ECOPlanet, die inzwischen 36% des Umsatzes ausmachen. Der Darunter versteht Holcim Beton, dessen Produktion um 30% bis 100% weniger CO2-Emissionen verursacht. Der Beton nutzt innovative Rezepturen, die den Einsatz von Klinker reduzieren, alternative Bindemittel enthalten und auf recycelte Materialien setzen. Er eignet sich für Hochbau, Infrastrukturprojekte und industrielle Anwendungen.

Zudem treibt Holcim die Kreislaufwirtschaft voran und hat 2024 erstmals mehr als 10 Millionen Tonnen recyceltes Baumaterial verarbeitet. Akquisitionen blieben ein wichtiger Baustein der Wachstumsstrategie: 27 Transaktionen, darunter Übernahmen in Nord- und Lateinamerika, Europa und den USA, stärken das Portfolio.

2025 könnte ein weiteres starkes Jahr werden. Holcim erwartet ein mittleres einstelliges Umsatzwachstum, eine überproportionale EBIT-Steigerung und weiterhin über 3,5 Milliarden CHF freien Cashflow. Die für Ende des ersten Halbjahres 2025 geplante Abspaltung des Nordamerika-Geschäfts unter dem Namen Amrize nimmt ebenfalls Fahrt auf.

Im Verwaltungsrat (schweizer Version des Aufsichtsrats) kommt es zu einigen Änderungen, da einige Mitglieder künftig der US-Ausgliederung Amrize vorstehen werden. Adolfo Orive, CEO von Tetra Pak, und Sven Schneider, CFO von Infineon, werden dafür in den Verwaltungsrat von Holcim einziehen.

Damit ist es nicht verwunderlich, dass CEO Miljan Gutovic im anschließenden Analystencall die Bedeutung der drohenden US-Zölle als "nebensächlich" bezeichnet: das US-Geschäft wird künftig mit Amrize direkt von den USA aus bedient. Dort sei sogar eine anziehende Nachfrage zu erwarten, da unter der Trump-Administration damit zu rechnen sei, dass rund 200 anstehende Infrastrukturprojekte nun schneller genehmigt und zur Umsetzung kommen würden.

Gutovic war heute früh auch schon im TV und betonte dort, dass Holcim auch nach der Ausgliederung von Amrize im schweizer Index SMI bleiben werde. Beide Unternehmen würden die derzeitige Kreditwürdigkeit der Stufe BBB behalten.

Die Aktie klettert heute früh um 3% nach oben. Die Dividendenrendite liegt bei 3,1%, das EV/EBIDTA steht mit 9 leicht über dem langjährigen Durchschnitt von 7. Seit unserem Kauf im vergangenen Oktober stieg die Aktie bereits um 20% an. Eine Gelegenheit, unsere bislang halbe Positionsgröße voll zu machen, also günstig nachzukaufen, gab es nicht, die Aktie läuft schnurstracks nach oben. Ich gehe davon aus, dass die Ausgliederung der Aktie derzeit einen besonderen Reiz verleiht.

Mit einem Nachkauf würde ich weiterhin auf einen nennenswerten Rücksetzer warten. Schlimmstenfalls nehmen wir die Rallye nur mit einer halben Position mit.

Alle Updates zu Holcim

Dell: Starkes Wachstum, doch KI-Margen bleiben unter Druck

Fr, 28. Februar um 11:25 Uhr

Dell Technologies übertraf mit seinen Zahlen für das Q4'25 die Erwartungen vieler Analysten, zeigte aber auch Herausforderungen auf. Der Umsatz stieg im Vergleich zum Vorjahr um 7% auf 23,9 Mrd. USD und liegt 3% unter den Erwartungen. Das Betriebsergebnis legte mit 2,2 Mrd. USD satte 40% zu und liegt damit 7% über den Erwartungen. Besonders stark entwickelte sich der Bereich Infrastructure Solutions Group (ISG) mit einem Umsatzwachstum von 22% auf 11,4 Mrd. USD. Innerhalb von ISG stieg der Umsatz mit Servern und Netzwerklösungen um 37%, was vor allem auf die hohe Nachfrage nach KI-optimierten Serverlösungen zurückzuführen ist. Der Auftragsbestand für KI-Server liegt mittlerweile bei 9 Milliarden US-Dollar, getrieben durch Großkunden wie xAI, das KI-Projekt von Elon Musk.

Weniger dynamisch zeigte sich die Client Solutions Group (CSG), die mit 11,9 Mrd. USD nur um 1% gegenüber dem Vorjahr wuchs. Während das Geschäft mit Unternehmenskunden um 5% zulegte, verzeichnete der Consumer-Bereich ein Minus von 12%. Die Marge in diesem Segment litt unter einem verstärkten Wettbewerbsdruck, was sich auch im starken Rückgang des Betriebsergebnisses bemerkbar machte.

Trotz hoher eigener Investitionen in KI-Infrastruktur bleibt Dell profitabel. Der bereinigte Gewinn je Aktie (EPS) kletterte im Quartal um 18% auf 2,68 US-Dollar. Zugleich kündigte Dell eine Dividendenerhöhung um 18% an und erweiterte sein Aktienrückkaufprogramm um 10 Mrd. USD. Das sind schlappe 13% aller ausstehenden Aktien!

Im Analystencall wurden vor allem kritische Fragen zur Margenentwicklung im KI-Geschäft gestellt, zur Wettbewerbsfähigkeit sowie zu den erwarteten Auswirkungen neuer US-Zölle im Fokus. CFO Yvonne McGill räumte ein, dass die Margen im KI-Servergeschäft niedriger als im klassischen Geschäft sind, betonte aber gleichzeitig, dass die Profitabilität durch zusätzliche Service- und Speicherlösungen sowie Effizienzsteigerungen stabilisiert werde. COO Jeff Clarke unterstrich Dells differenzierte Positionierung im KI-Markt, insbesondere durch maßgeschneiderte Lösungen für Großkunden, gute Service-Leistungen und eine starke globale Lieferkette.

Für das Geschäftsjahr 2026 gibt sich Dell optimistisch. Der Umsatz soll um 8% wachsen und mindestens 103 Mrd. USD erreichen, während der Gewinn je Aktie um 14% auf 9,30 US-Dollar steigen soll. Dabei plant Dell allein mit KI-Servern Umsätze von mindestens 15 Mrd. USD zu erzielen. Trotz eines rückläufigen Konsumsegments bleibt Dell zuversichtlich, insbesondere angesichts des bevorstehenden PC-Refresh-Zyklus, der durch das Ende von Windows 10 sowie die Verbreitung von KI-PCs zusätzlichen Schwung erhalten dürfte.

Zahlen und Ausblick sind solide, aber nicht herausragend. Derzeit kursieren Befürchtungen, dass die Hyperscaler ihre Investitionsabsichten nicht umsetzen könnten, weil zu viele Rechenzentren gebaut würden. Seit DeepSeek vor 4 Wochen solche Zweifel erzeugte, haben alle Hyperscaler ihre Investitionspläne noch nach oben geschraubt. Allein xAI bestellt bei Dell KI-Server mit Nvidia-Chips im Wert von 5 Mrd. USD.

Bleibt die Befürchtung der rückläufigen Marge. Diese Befürchtung wurde heute nicht entkräftet. Ich würde mich hier jedoch auf die Ausführungen von Nvidia CEO Jensen Huang verlassen, der die aufwendigen Auslieferungen der neuen Blackwell-Architektur als Stolperstein bezeichnete, der jedoch inzwischen beseitigt sei. Daraus würde ich ableiten, dass auch Dell künftig weniger Sonderaufwendungen beim Einrichten von Rechenzentren leisten muss und somit wieder effizienter arbeiten kann. Unabhängig davon ist eine EBITDA-Marge von 11% nicht schlecht für einen Hardware-Anbieter.

Bereits gestern gingen die KI-Aktien gemeinsam mit vielen anderen Branchen auf Tauchstation, da Trump seine Zoll-Träume nochmals konkretisierte. das macht den Aktienmarkt volatil, wie erwartet. Mittelfristig wird das Wachstum dadurch jedoch kaum beeinträchtigt. Ich werde heute schauen, wie die US-Börsen eröffnen und mich dann entscheiden, ob es schon an der Zeit für erste Nachkäufe ist.

Alle Updates zu Dell

Bitcoin im Hardware Wallet: Risk Off Modus ermöglicht Nachkäufe

Fr, 28. Februar um 12:24 Uhr

Der Bitcoin bricht diese Woche um 18% unter 80.000 USD ein. Damit notiert der Bitcoin auf dem niedrigsten Stand seit drei Monaten. Diejenigen, die in den vergangenen drei Monaten kauften, geraten nun in Panik und verkaufen. Diejenigen, die im Verlauf des vergangenen Jahres günstiger gekauft haben, geraten ebenfalls teilweise in Panik, weil sie ihre Gewinne dahinschmelzen sehen. Diejenigen, die den Bitcoin schon seit einigen Jahren beobachten, kratzen ihre Barreserven zusammen, um nachzukaufen.

Ich zähle mich zur letzteren Kategorie.

Der Bitcoin ist tatsächlich schwer zu verstehen und daher gibt es immer wieder Falschinformationen, mit denen Anleger verunsichert werden. Präsident Trump hat eine Executive Order mit dem Titel “Stärkung der amerikanischen Führungsrolle in der digitalen Finanztechnologie” erlassen. Diese Order zielt darauf ab, offene öffentliche Blockchain-Netzwerke zu fördern und die Schaffung einer digitalen Zentralbankwährung (CBDC) der USA abzulehnen. Zudem soll sie regulatorische Klarheit durch besser definierte Zuständigkeitsbereiche schaffen.

Im Rahmen dieser Initiative wurde die “President’s Working Group on Digital Asset Markets” unter der Leitung von David Sacks ins Leben gerufen. Ersten Berichten zufolge prüfen diese nun, ob es überhaupt explizite "Krypto-Regelungen" braucht, oder ob nicht die vorhandene Regulierung bereits alles notwendige abdeckt. Dazu könnten die Kryptos wie folge eingeteilt werden:

Bitcoin = Rohstoff

Ethereum, Cadano, XRP, etc.. = Wertpapier, also Aktie

Stablecoins = Währungen

NFTs = Kunst

Sie kennen meine Aussage: Mich interessiert derzeit ausschließlich der Bitcoin, weil alles andere Geschäftsmodelle von zentral gesteuerten Projekten sind, die ich eher als Start-Ups sehe und daher für zu jung halte, um dort seriös zu investieren. Diese Einteilung unterstützt meine Einschätzung, oder? Und diese Einstufung bestätigt auch meine Einstufung des Bitcoins in den Absicherungs-Bereich unseres Portfolios, da er als digitaler Rohstoff mit dem Gold vergleichbar ist. Der Bezug zur realen Welt wird beim Bitcoin durch die beiden Faktoren Zeit und Energie hergestellt.

In diesem Sinne mache ich mir keine Sorgen über die Zukunft de Bitcoins. Mache ich mir Sorgen über die Preisentwicklung des Bitcoins? Nun, ja, das ist nichts für schwache Nerven. Stecken Sie also nicht mehr Geld in den Bitcoin, als Ihre Nerven vertragen. die Preisschwankungen bleiben, auch nachdem Milliarden in die Bitcoin-ETCs geflossen sind, groß.

Was steckt nun hinter dem aktuellen Ausverkauf?

Nun, Auslöser könnte der Ausverkauf im Technologiesektor sein, der wiederum durch Zollängste der Anleger initiiert wurde. Wenn Nvidia und der gesamte Ki-Sektor ausverkauft werden, dann sind das genau diejenigen Aktien, die zuletzt am stärksten gestiegen sind. Und zu den Werten, die zuletzt am stärksten gestiegen sind, gehört auch der Bitcoin und wird daher ebenfalls mit in den Abgrund gerissen.

Fundamental geändert hast ich jedoch noch nichts. Vielleicht wurde die Geduld der Anleger zu lange strapaziert: Mit dem Wahlsieg Donald Trumps war der Bitcoin angesprungen und nun wartete man drei Monate vergeblich auf eine Fortsetzung der positiven Meldungen, die den Kurs in Richtung 200.000 USD treiben würden. Doch die President’s Working Group on Digital Asset Markets hat ein halbes Jahr Zeit für die Erarbeitung eines Vorschlags. Na, das ist zu lange für einen so heißen Markt und daher haben einige Anleger nun die Nerven verloren.

Wie weit der Ausverkauf gehen kann? Keine Ahnung. das ist ja das Schlimme beim Bitcoin: Die Schwankungen sind immer wieder stärker, als man es ertragen kann. Daher bleibe ich bei der Vorgehensweise, sukzessive einzusteigen. viele von Ihnen haben ja schon einen Dauerauftrag, mit dem wöchentlich oder monatlich ein bisschen Bitcoin gekauft wird. Nach so starken Ausverkäufen, wie diese Woche, würde ich nochmals einen nennenswerten Betrag zusätzlich in den Bitcoin stecken. dennoch sollten Sie noch ausreichend Pulver trocken halten, um im Falle eines sich fortsetzenden Ausverkaufs noch handlungsfähig zu bleiben, also nochmals nachkaufen zu können.

Ich schlage vor, wir machen den Bitcoin zum Thema für einen weiteren Live-Videocall am kommenden Mittwoch um 17 Uhr. Ich werde dann nochmals erläutern, wie der Bitcoin funktioniert und wie Sie ihn kaufen können: Am besten über die Apps Relai oder Pocket, alternativ den ETC Bitcoin (WKN: A27Z30 ISIN: DE000A27Z304).

Alle Updates zu Bitcoin im Hardware Wallet

Allianz: Starkes Schlussquartal: Wachstum in allen Bereichen, höhere Dividende und neues Aktienrückkaufprogramm

Fr, 28. Februar um 15:57 Uhr

✔️ Geschäftsvolumen +16% auf 45,9 Mrd. €

✔️ Operatives Ergebnis +10,9% auf 4,2 Mrd. €

✔️ Dividende steigt auf 15,40 € (+11,6%)

✔️ Neues Aktienrückkaufprogramm (2 Mrd. €)

Optimistischer Ausblick für 2025! 🚀|{"source_id":5007,"source_type":"Chart"}

Die Allianz hat im Q4'24 erneut kräftig zugelegt und zeigt sich trotz eines volatilen Marktumfelds in Topform. Der Umsatz kletterte um 16% auf 45,9 Mrd. Euro, während das operative Ergebnis um 11% auf 4,2 Mrd. Euro anstieg. Besonders die Schaden- und Unfallversicherung trieb die starke Entwicklung voran. Der bereinigte Periodenüberschuss der Anteilseigner legte um 3,5% auf 2,4 Mrd. Euro zu und liegt damit 4% über den Erwartungen.

Mit Blick auf 2025 gibt sich die Allianz vorsichtig optimistisch und peilt ein operatives Ergebnis von 16 Mrd. Euro an, +-1 Mrd. Euro. Wir dürfen uns zudem über eine kräftige Dividendensteigerung um 12% auf 15,40 Euro je Aktie freuen. Zusätzlich kündigte das Unternehmen ein neues Aktienrückkaufprogramm über bis zu 2 Mrd. Euro an, was ca. 1,5% der ausstehenden Aktien entspricht und womit die Allianz erneut ihre Kapitalstärke unterstreicht.

CEO Oliver Bäte eröffnete die Analystenkonferenz mit gewohnt lockeren Worten und hoffte, „etwas Optimismus für all jene Trader zu schaffen, die sich Sorgen um Nvidia und die US-Aktien machen”. Doch die Fragen der Analysten drehten sich weniger um den Optimismus an der Börse, als um die Widerstandsfähigkeit der Allianz angesichts globaler Unsicherheiten. CFO Claire-Marie Coste-Lepoutre betonte, dass der Konzern seine Resilienz durch vier zentrale Hebel stärkt: Stabile Erträge, vorsichtige Risikosteuerung, eine solide Kapitalbasis und eine Unternehmenskultur, die Fehler früh erkennt und korrigiert.

Besonders in der Krankenversicherung und im Sachversicherungsgeschäft machen steigende Kosten den Versicherern zu schaffen. Bäte bekräftigte, dass die Allianz nicht daran denke, den Schutz zu kürzen, sondern verstärkt auf Effizienz setzt, bspw. durch Telemedizin oder optimierte Schadensabwicklung. Die Vermögensverwaltung bleibt ein starkes Standbein: Die Unternehmenstochter PIMCO konnte im Quartal Nettozuflüsse von 17 Mrd. Euro verbuchen, während das verwaltete Vermögen auf 1,92 Bio. Euro anwuchs.

Mit 5% Dividendenrendite bleibt die Allianz eine solide Dividendenposition in unserem Heibel-Ticker Portfolio :-)

Alle Updates zu Allianz

6. Leserfragen

GE seit 2020 verfünffacht

Hallo Herr Heibel,

Ich habe gerade auf Ihrer Blog-Seite Heibel-Unplugged eine Leserfrage zu GE von September 2020 und Ihre Antwort gefunden.

Sie hatten Recht :)

https://www.heibel-unplugged.de/heibel-ticker-leserfrage-general-electric-hat-talsohle-durchschritten/

Warum investieren Sie bei sowas mit dem Heibel-Ticker nicht? Der Kurs ist seitdem von ca. 40 auf 200 Dollar gestiegen.

Sven aus Stuttgart

ANTWORT

Tja, damals passte General Electric nicht in unser Portfolio, andere Aktien gefielen mir noch besser. Das Bessere ist des Guten Tod ;-). Aus heutiger Sicht wäre ein Verfünffacher natürlich immer eine beliebte Position in jedem Portfolio. Aber nur weil eine Aktie gute Aussichten hat, passt sie nicht immer gleich auch in unser Portfolio.

Sie wissen ja, ich möchte niemals mehr als 20 Positionen im Portfolio haben, sonst drohen wir die Übersicht zu verlieren. Für jede neue Position muss also eine alte Position rausfliegen.

Es gibt genügend Börsendienste, die über Jahre jede Empfehlung mit ins Portfolio aufnehmen und nach einigen Jahren dann die besten Performer für ihre Werbung nutzen. Dabei wird dann jedoch nicht berücksichtigt, dass diese Positionen vielleicht nur eine von 100 sind und somit für die Gesamtentwicklung des Portfolios kaum ins Gewicht fallen.

Die Kunst ist es, stets die besten Aktien mit gleichzeitig einer gesunden Diversifizierung im Portfolio zu haben. Und immerhin haben wir 2020 auch Nvidia und Apple ins Heibel-Ticker Portfolio geholt, mit ServiceNow haben wir damals innerhalb des Jahres 57% Plus gemacht und etwa zeitgleich zur GE-Analyse haben wir Meta, damals noch Facebook, ins Depot geholt.

Eine Börsenregel besagt: "No should have, could have, would have’s“, keine hätte, könnte, würde’s, denn wenn wir mit dem heutigen Wissen zurückblicken und solche Fragen beantworten wollen, endet das zwangsläufig im Wahnsinn ;-).

7. Übersicht HT-Portfolio

| Spekulation (≈20%) =12,1% | WKN | 28.2., 18:46 Uhr | Woche Δ | Σ '25 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 13,48 € | -5% | 4% | 1,1% | C |

| Puma | 696960 | 28,83 € | 1% | -35% | 1,6% | C |

| Coterra Energy | 881646 | 25,55 € | -7% | 4% | 1,9% | B |

| DELL Technologies | A2N6WP | 97,97 € | -15% | -11% | 2,2% | A |

| Linde | A3D7VW | 445,27 € | 1% | 11% | 2,7% | A |

| Home Depot | 866953 | 377,89 € | 1% | 0% | 2,6% | A |

| Salesforce | A0B87V | 285,47 € | -5% | -10% | 2,0% | A |

| Disruptiv (≈30%) =32,2% | WKN | 28.2., 18:46 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| Wheaton Precious Metals | A2DRBP | 65,20 € | -1% | 20% | 3,2% | B |

| Medios | A1MMCC | 12,26 € | -3% | -7% | 3,5% | C |

| Nynomic | A0MSN1 | 16,00 € | -5% | -9% | 3,0% | C |

| Nvidia | 918422 | 117,27 € | -12% | -11% | 6,2% | A |

| Palo Alto Networks | A1JZ0Q | 182,85 € | -2% | 3% | 3,3% | B |

| Novo Nordisk | A3EU6F | 86,43 € | 2% | 3% | 10,3% | A |

| Apple | 865985 | 228,28 € | -3% | -6% | 2,7% | A |

| Dividende (≈30%) = 21,8% | WKN | 28.2., 18:46 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 97,40 € | -1% | -6% | 6,1% | B |

| Allianz | 840400 | 330,40 € | 3% | 12% | 6,6% | B |

| Snap-On | 853887 | 324,24 € | 1% | -1% | 2,9% | B |

| Nitto Denko | 862930 | 18,71 € | -2% | 14% | 3,0% | B |

| Holcim | 869898 | 105,07 € | 5% | 13% | 3,2% | A |

| Absicherung (≈20%) =19,4% | WKN | 28.2., 18:46 Uhr | Woche Δ | Σ '25 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 2.735,84 € | -3% | 9% | 7,3% | C |

| Südzucker-Anleihe | A0E6FU | 91,77% | 0% | 1% | 2,7% | C |

| Symrise %-'12.25 | SYM772 | 98,77% | 0% | 0% | 2,9% | C |

| Bitcoin | A27Z30 | 80.426,71 € | -14% | -11% | 6,4% | B |

| 0 | Woche Δ | Σ '25 Δ | Cashquote | |||

| 0,00% | -3% | 1% | 14,5% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 12,1% | 8 | 7 | 2,5% |

| Disruptiv | Enkelkinder | 30% | 32,2% | 5 | 7 | 6,0% |

| Dividende | Urlaub | 30% | 21,8% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 19,4% | 3 | 4 | 6,7% |

| Summe | 100% | 85,5% | 21 | 23 | 1 | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg, Deutsche Kurse von comdirect.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum