Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 10 (07.03.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Chaos an den Märkten erfordert kühlen Kopf |

| 2. | So tickt die Börse: Trump-Zölle belasten die USA, Billionen-Stimulus befeuert Deutschland, EZB schießt übers Ziel hinaus, US-Bitcoin-Reserve |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Fehlende Investitionsbereitschaft deutet auf panikartigen Ausverkauf |

| - Interpretation | |

| 4. | Ausblick: Detaillierte Portfoliobesprechung zur aktuell turbulenten Marktlage |

| - Absicherung | |

| - Dividende | |

| - Disruptiv | |

| - Spekulation | |

| 5. | Update beobachteter Werte: Medios, Nvidia, Snap-On |

| - Medios: Rekordjahr: Starke Zahlen und optimistischer Ausblick für 2025 | |

| - Nvidia: Nvidias rosige Zukunft | |

| - Snap-On: Nachkaufen, Position wieder voll machen | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Chaos an den Märkten erfordert kühlen Kopf

Liebe Börsenfreunde,

Am vergangenen Mittwoch habe ich im Live-Videostream das Thema Bitcoin aufbereitet. Das Video "Heibel-Ticker Bitcoin-Strategie für Privatanleger: Chancen, Risiken & Technik erklärt" ist für alle abrufbar. Wer noch immer nicht verstanden hat, warum der Bitcoin - ungeachtet der hohen Volatilität - eine gute Absicherung darstellt, sollte sich das Video anschauen.

Die heutige Ausgabe des Heibel-Tickers legt den Schwerpunkt auf das Heibel-Ticker Portfolio. In den vergangenen Wochen ist so viel passiert, dass ich unsere Positionen daraufhin untersucht habe, wie deren Bewertung vor dem Hintergrund der Trump-Zölle, Kriegs-Investitionen und unterschiedlichen Konjunkturentwicklung in den USA und Deutschland einzustufen sind.

Das Kapitel 4 ist heute die Grundlage für jedes Heibel-Ticker Mitglied, das nach den passenden Kaufgelegenheiten sucht. Ich gehe unsere Positionen Schritt für Schritt durch, erläutere meine Investition-Idee dazu und gebe mögliche Verkaufs- und Nachkaufkurse an. Für volatile Zeiten wie derzeit ist ein solcher Überblick für uns alle wertvoll.

Das Kapitel 2 fasst heute die sich überschlagenden Entwicklungen dieser Woche kurz zusammen und zeigt, welche Auswirkungen sie auf die Aktienmärkte hatten und noch haben werden. Trump-Zölle, Billionen-Stimulus, Bitcoin-Währungsreserve, EZB-Zinssenkung, ... es gibt viel zu besprechen.

Die aktuelle Sentimentlage zeigt die Ursachen für das aktuelle Chaos, gibt aber Hoffnung auf Sicht von mehreren Monaten. Mehr dazu lesen Sie in Kapitel 3.

In den Updates in Kapitel 5 behandle ich die Quartalszahlen von Medios und kommentiere das Blutbad in den KI-Aktien Dell und Nvidia. Außerdem empfehle ich eine unserer Dividendenaktien zum Nachkauf.

Mitglieder befragten mich diese Woche nach Rheinmetall, ob man dort noch einsteigen könnte, nach CTS Eventim sowie nach einem Leitfaden für Neu-Mitglieder, um in das Heibel-Ticker Portfolio einzusteigen. Außerdem fühlt sich ein Mitglied an die Zahlungsausfälle der großen Finanzkrise 2007 bis 2009 erinnert, wenn er die aktuelle Entwicklung betrachtet. Meine Antworten darauf lesen Sie in Kapitel 6.

Wie immer gibt es eine tabellarische Übersicht über den aktuellen Stand des Heibel-Ticker Portfolios in Kapitel 7.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Trump-Zölle belasten die USA, Billionen-Stimulus befeuert Deutschland, EZB schießt übers Ziel hinaus, US-Bitcoin-Reserve

Die Ereignisse überschlagen sich. Schon am vergangenen Montag war seit dem Versand des Heibel-Tickers am vorangegangenen Freitag so viel passiert, dass ich die Notwendigkeit sah, ein Update zu den aktuellen Entwicklungen zu schreiben. Das historische Gespräch zwischen Trump und Selensky fand erst nach der Aussendung des Heibel-Tickers statt. Und die Schlagzahl der Ereignisse sollte im weiteren Wochenverlauf nicht abnehmen.

Hier ein kleiner Überblick über die jüngsten Geschehnisse: CDU/CSU und SPD wollen einen Billionen-Stimulus mit Hilfe der Grünen und auch der FDP als Sondervermögen (=Schulden) verabschieden, bevor der neu gewählte Bundestag in Kraft tritt. Die Reaktion an den deutschen Finanzmärkten ist eindeutig. Der DAX klettert auf eine neues Allzeithoch, während die Anleihen ausverkauft werden, und somit steigende Zinsen nach sich ziehen.

Abbildung 1: Renditesprung nach Billionen-Stimulus in 10 Jahre laufenden Bundesobligationen

Derweil wütet Donald Trump in den USA mit Trump-Zöllen. Am Wochenende bekräftigte er die Einführung der Zölle von je 25% für Kanada und Mexiko, sowie zusätzliche 10% auf nunmehr 20% Strafzoll für China. Inzwischen wurden diverse, zeitlich befristete Ausnahmen gemacht, damit insbesondere die Autoindustrie der USA nicht unter die Räder gerät.

Zur Erinnerung: Es ist gar nicht so lange her, da haben die USA Handelsabkommen mit Kanada und Mexiko getroffen, damit die Autozulieferer dort von den günstigen Lohnniveaus profitieren und die US-Autoindustrie mit günstigen Bauteilen beliefern können. Die hohen Investitionen, die damals in Folge dieser Vereinbarung insbesondere in Mexiko getätigt wurden, stellen sich nun als Nachteil heraus, sofern Trump seine Zolldrohungen wirklich wahr macht.

Das Schlimme sind nicht die Zölle, das Schlimme ist die Unberechenbarkeit, mit der Trump vorgeht. So kommt es in den betroffenen Branchen derzeit quasi zum Stillstand, Investitionen werden auf Eis gelegt, bis etwas mehr Klarheit über die neue Politik im Weißen Haus herrscht. Und die Investitionszurückhaltung zeigt sich bereits in den Konjunkturdaten, für die USA wird nun eine Rezession voraus gesagt.

In meinen Augen ist Trump nach wie vor berechenbar unberechenbar. Er kündigte es jahrelang an, dass kein Stein auf dem anderen bleiben wird. Also dürfte es eigentlich niemanden überraschen, dass er Handelsabkommen, die im Interesse der USA abgeschlossen wurden, nun in Frage stellt und teilweise aufkündigt. Wir sollten uns seine Ziele anschauen.

Ziel Nummer 1 ist die Bekämpfung des Fentanyl-Imports in die USA. Die gefährliche "China-Droge", wie Trump es nennt, ist verantwortlich für rund 100.000 Tote im Jahr in den USA. Trump fordert von Mexiko Unterstützung beim Trockenlegen der Banden, die Fentanyl über Mexiko in die USA einschleusen. Auch gegenüber Kanada erhebt er diese Forderung, doch ich finde kaum Berichte über Schleuserwege, die durch Kanada führen.

Also: Ziel Nummer 1 ist die Stilllegung der Fentanyl-Schleuserwege, die das in China produzierte Opium über Mexiko und Kanada in die USA schleusen. Da erhebt er Strafzölle, von denen es nur Ausnahmen für diejenigen Produkte gibt, die direkt die US-Unternehmen benachteiligen.

Die Vorgehensweise, erst einmal den worst case anzukündigen und dann scheibchenweise unsinnige Elemente aus der Ankündigung herauszustreichen, ist für die westliche, regelbasierte Welt nur mit einem Wort zu beschreiben: Chaos. Doch die Befürworter sagen, dass diesem Sumpf anders nicht beizukommen ist. Und das Ziel dürften eigentlich alle teilen.

Ziel Nummer 2 ist die Angleichung der bilateralen Zölle. Während deutsche Autos zu 2,5% in die USA geliefert werden, müssen US-Hersteller 10% für die Exporte nach Europa zahlen. Zudem gebe es unzählige, in den Augen Trumps unsinnige, Vorschriften, die für US-Hersteller zu Zusatzkosten führen, wie beispielsweise das Lieferkettengesetz. Die Kosten zur Erfüllung von in Trumps Augen unsinnigen regulatorischen Auflagen schlägt Trump auf die Zölle drauf.

Das Ergebnis nennt er dann "reziproke Zölle", mit der die US-Hersteller zu gleichen Bedingungen ins Ausland verkaufen dürfen wie ausländische Hersteller in den USA. Auch hier wird er meiner Einschätzung nach natürlich zuerst eine Maximalforderung aufstellen, mit der er ganz Europa nicht nur in Angst und Schrecken versetzt, sondern vielmehr auch Empörung hervorrufen wird. Dass dieses Vorgehen zu seinem "Dealmaking" gehört, dürfte die Empörung nicht mindern, sollte uns Anlegern jedoch bewusst sein. Es wird ein erster Aufschlag sein, der mit Argumenten in Teilen von uns dann abgemildert werden muss. Wir werden spätestens am 2. April wissen, wie der erste Aufschlag von Trump aussehen wird.

Derweil laufen die Einsparungen durch die DOGE-Behörde, angeführt von Elon Musk, auf Hochtouren. In einer ersten Reaktion sind viele überrascht, wie groß die bislang in so kurzer Zeit erzielten Einsparungen sind. Die zweite Reaktion zeigte dann wiederum Enttäuschung, dass es nicht mehr ist. Der zweiten Einschätzung liegt die Vermutung zugrunde, dass sich die DOGE-Behörde als Erstes die dicken Fische mit dem größten Einsparpotential geschnappt hat.

Ich halte das für falsch. Die USAID-Behörde, die Entwicklungshilfegelder in die Welt aussendet, ist nur ein kleiner Fisch, der vielleicht ein besonderer Dorn im Auge von Trump darstellte. Doch die Dickfische sind im Verteidigungsministerium und in der US-Steuerbehörde zu finden. Die wurden bislang noch weitgehend in Ruhe gelassen, doch dort werden die Einsparungen dann nochmals große Summen ausmachen.

Schauen wir uns mal die Entwicklung des US-Zinsniveaus an, an der diese Entwicklungen ebenfalls ablesbar sind:

Abbildung 2: Zinsentwicklung der 10 Jahre laufenden US-Staatsanleihe

Mit dem Wahlsieg Donald Trumps sprang das Zinsniveau an, da man eine höhere Verschuldung befürchtete. Die täglich vermeldeten Erfolge des DOGE-Ministeriums beruhigten die Gemüter wieder ein wenig und der Umstand, dass nicht gleich, wie angedroht, exorbitante Strafzölle auf alles erhoben wurden, führte ebenfalls zu einer Beruhigung, also einem Zinsrückgang.

Nun zweifelt man jedoch an weiteren Erfolgen der DOGE-Behörde und nun kommen die Trump-Zölle unaufhörlich näher, teilweise sind sie schon eingeführt. Damit wird nun Anlegern bewusst, dass Trump ernst macht, auch wenn es die Konjunktur belastet. Und diese Erkenntnis belastet nun die US-Aktienmärkte.

Die Volatilität steigt unaufhörlich an. Und das sowohl in den USA als auch in Deutschland, obwohl die Märkte doch in Deutschland eins ums andere neue Allzeithochs erklimmen. Normalerweise ist die Volatilität vor dem Hintergrund solcher Rekordläufe sehr gering, gerne unter 15. Doch aktuell notieren sowohl der Volatilitätsindex für den S&P 500, der Vix, als auch der für den DAX, der V1X, bei 25. Mitte 2024 war die Volatilität zuletzt vergleichbar hoch.

In diesem Umfeld sieht sich die EZB genötigt, die Zinssenkungen erst einmal zu verlangsamen. Nach der Zinssenkung dieser Woche um 0,25% auf 2,5% verkündete EZB-Chefin Christine Lagarde eine Zinspause. Man werde eine abwartende Haltung einnehmen und den Zins weiter senken, wenn die konjunkturelle Entwicklung dies erfordere, oder eben nicht.

Ich hatte die Vorfestlegung der EZB kritisiert, mit der die Zinssenkung dieser Woche bereits im Januar angekündigt wurde. Wenn wir uns die Rekordjagd im DAX und den beabsichtigten Billionen-Stimulus in Deutschland anschauen, wäre vielleicht schon diesmal eine Zinspause die bessere Entscheidung gewesen. Die Inflation in der Eurozone klettert schon wieder leicht an.

Diese Woche haben erneut eine ganze Reihe von Unternehmen Quartalszahlen veröffentlicht. Die wichtigsten davon habe ich in Kapitel 4 im Rahmen der Besprechung unseres Heibel-Ticker Portfolios sowie in den Updates in Kapitel 5 kommentiert.

Schauen wir uns nun einmal die Wochenentwicklung der wichtigsten Indizes an:

Wochenperformance der wichtigsten Indizes

| INDIZES | 7.3., 19:08 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 23.009 | 2,0% | 15,6% |

| S&P 500 | 5.731 | -2,5% | -3,0% |

| Nikkei | 36.887 | -0,7% | -7,5% |

| Shanghai A | 3.944 | 1,4% | 0,2% |

| Euro/US-Dollar | 1,08 | 4,2% | 4,1% |

| Euro/Yen | 160,15 | 2,4% | -1,6% |

| 10-Jahres-US-Anleihe | 4,28% | 0,05 | -0,22 |

| Umlaufrendite Dt | 2,69% | 0,39 | 0,38 |

| Feinunze Gold | $$-409]#.##0_ ;-[$$-409]#.##0 ">$2.908 | 2,2% | 11,2% |

| Fass Brent Öl | $70,29 | -4,0% | -5,6% |

| Kupfer | $9.734 | 3,7% | 9,2% |

| Baltic Dry Shipping | $1.286 | 11,0% | 29,0% |

| Bitcoin | $88.224 | 5,4% | -5,9% |

Der Bitcoin war diese Woche in aller Munde. Donald Trump hat einen Erlass unterschrieben, mit dem er den Bitcoin als Währungsreserve zulässt.

Der Bitcoin war diese Woche in aller Munde. Donald Trump hat einen Erlass unterschrieben, mit dem er den Bitcoin als Währungsreserve zulässt.Die USA besitzen 200.000 Bitcoin im Wert von 17 Mrd. USD aus Beschlagnahmungen. Dieser Bestand wird nun als Währungsreserve in den Regierungshaushalt eingehen und unterliegt damit nicht mehr der Gefahr, verkauft zu werden.

Darüber hinaus sollen auch alle künftig beschlagnahmten Bitcoins dieser Währungsreserve zugeführt werden.

Und zudem wurde ein Team ins Leben gerufen, das den darüber hinausgehenden Ankauf von Bitcoins als Währungsreserve untersuchen soll.

Die USA wollen den Bitcoin-Hype anführen und nicht hinterher laufen. Einige weitere Länder haben in den vergangenen Tagen bereits verlauten lassen, ahnliches zu prüfen.

Ein Freund schickte mir diese Woche einen Artikel von Paul Krugman, Nobelpreisträger und Kolumnist der New York Times, in dem dieser Entscheidung eine betrügerische Absicht der Trump-Administration unterstellt wird. Paul Krugman ist bekennender Demokrat, der Partei, nicht nur der Ideologie. Damit wirft er einen gesunden kritischen Blick auf die Vorgänge im Weißen Haus. Doch seine Argumentation ist dünn, er bedient sich alter Vorurteile, die schon längst widerlegt sind. Der Bitcoin sei das Netzwerk der Verbrecher und außerdem seien Kryptowährungen unsicher, da sie immer wieder von Hackern geknackt würden.

Diesen Argumenten gehe ich seit nunmehr acht Jahren kontinuierlich nach und habe noch nicht eine Rechtfertigung dafür gefunden. Zumindest nicht beim Bitcoin.

Die große Überraschung, auch für die Krypto-Gemeinde, war, dass die Währungsreserve nicht auf den Bitcoin beschränkt wurde, sondern explizit auch Ethereum, Ripple, Cardano und Solana einbezog. Hier bin ich gespannt auf Details: Sollten diese Krypto-Assets tatsächlich einbezogen werden, dann könnte die Kritik Krugmans in diesen Teilbereichen gerechtfertigt sein. Doch ich kann mir nur schwer vorstellen, dass über den Bitcoin hinaus Krypto-Assets den Sprung in die Währungsreserven schaffen. Warten wir´s ab.

Ich habe das Thema übrigens auch im Live-Videostream zum Thema Bitcoin am vergangenen Mittwoch aufgegriffen. [Video "Heibel-Ticker Bitcoin-Strategie für Privatanleger: Chancen, Risiken & Technik erklärt" ist für alle abrufbar.

Schauen wir uns nun die Sentiment-Lage an.

3. Sentiment: Fehlende Investitionsbereitschaft deutet auf panikartigen Ausverkauf

Unter großen Schwankungen legte der DAX in der abgelaufenen Woche um 2% zu, während der S&P 500 2% abgab. Das gigantische Billionen-Paket für Bundeswehr und Infrastruktur treiben den DAX auf neue Rekordhöhen, während Trump-Zölle und insbesondere deren Einführung, Relativierung, Erhöhung, Streichung, ... in den USA zu großer Verunsicherung führen. Unterschiedlicher könnten die Entwicklungen kaum sein. Schauen wir mal, wie die Anleger diese Gemengelage aufnehmen.

Unter großen Schwankungen legte der DAX in der abgelaufenen Woche um 2% zu, während der S&P 500 2% abgab. Das gigantische Billionen-Paket für Bundeswehr und Infrastruktur treiben den DAX auf neue Rekordhöhen, während Trump-Zölle und insbesondere deren Einführung, Relativierung, Erhöhung, Streichung, ... in den USA zu großer Verunsicherung führen. Unterschiedlicher könnten die Entwicklungen kaum sein. Schauen wir mal, wie die Anleger diese Gemengelage aufnehmen.Unser Anlegersentiment steigt auf einen moderat positiven Wert von +0,5 an (Vorwoche -1,9). Die Freude über den DAX-Anstieg überwiegt offensichtlich die Angst vor US-Zöllen, zumindest hierzulande. Doch auch der zwischenzeitlich heftige Rückschlag des DAX auf 22.300 Punkte dürfte den Bären der Vorwoche die Möglichkeit gegeben haben, ihre Short-Positionen zu verträglichen Kursen aufzulösen. Nur zwei Tage später stand der DAX wieder 1.100 Punkte höher, +5%.

Doch solche starken Schwankungen hinterlassen verunsicherte Anleger: Die Verunsicherung lässt sich mit einem Wert von -1,8 in unserer Umfrage messen. Wir messen die größte Verunsicherung des laufenden Jahres, und das trotz steigender Kurse.

Die Zukunftserwartung bleibt mit einem Wert von -3,0 (Vorwoche -3,5) negativ, Skeptiker dominieren die Prognosen. Der Billionen-Stimulus sei nur ein Strohfeuer ohne die überfälligen Strukturreformen und Investitionen in Munition, die man schließlich zur Explosion bringe, dies sei wirtschaftlich betrachtet nicht wachstumsfördernd.

Und so verbleibt auch die Investitionsbereitschaft mit einem Wert von -1,2 auf einem niedrigen Niveau, Anleger wollen sich lieber von ihren Aktien verabschieden, als noch welche hinzuzukaufen.

Das Euwax-Sentiment der Privatanleger steigt auf +17 an, die zuvor über Monate aufgebauten Short-Positionen werden eingedeckt.

Das Put/Call-Verhältnis an der Eurex für den DAX fiel auf 2,43 zurück. Auch hier zeigt sich, dass viele Short-Seller den zwischenzeitlichen Rückschlag im DAX auf 22.300 Punkte zum Auflösen ihrer Short-Spekulationen nutzen konnten.

In den USA zeigt das Put/Call-Verhältnis für Equities an der CBOE die gegenläufige Entwicklung: Einen Anstieg auf 0,65. Die fallenden Kurse in den USA ziehen weiteren Absicherungsbedarf nach sich.

Die US-Fondsmanager reduzierten entsprechend ihre Investitionsquote auf 75% (Vorwoche 88%). Ein wenig mehr Liquidität ist in turbulenten Zeiten stets ratsam.

Die Bulle/Bär-Differenz verbleibt bei extremen -38%punkten. 57% der US-Privatanleger sind pessimistische gestimmt, nur 19% bullisch. Es handelt sich um den zweiten Extremwert in Folge.

Extrem ist auch der technische Angst und Gier Indikator des S&P 500 mit einem Wert von 19%, der extreme Angst im Markt misst. Mit dieser Entwicklung dürfte auch der Short Range Oscillator des S&P 500, der wesentlich kurzfristiger die Marktverfassung misst, für dieses Wochenende in einen negativen Extrembereich gerutscht sein.

Interpretation

Ein komisches Grummeln findet im Bauch der deutschen Anleger statt: Man kann sich über die Rekordjagd im DAX kaum freuen, wenn man den Ausverkauf in den USA betrachtet. Jahrzehntelang liefen die beiden Börsen parallel, der DAX humpelte dem S&P 500 unterproportional, aber in der Richtung doch gleichlaufend hinterher. Diese Verbindung gilt seit dem Jahreswechsel nicht mehr.

Ein komisches Grummeln findet im Bauch der deutschen Anleger statt: Man kann sich über die Rekordjagd im DAX kaum freuen, wenn man den Ausverkauf in den USA betrachtet. Jahrzehntelang liefen die beiden Börsen parallel, der DAX humpelte dem S&P 500 unterproportional, aber in der Richtung doch gleichlaufend hinterher. Diese Verbindung gilt seit dem Jahreswechsel nicht mehr.Nachdem im DAX einige auf fallende Kurse positionierte Anleger diese Woche eine Gelegenheit bekamen, ihre Positionen zu Kursen um 22.300 aufzulösen, folgt nun die Rallye, die gegebenenfalls bereits zu der Kapitulation gehört, die ich seit einigen Wochen hier ankündige: Viele Anleger, die weiterhin auf fallende Kurse setzen, müssen bei steigenden Kursen ihre Positionen durch Käufe auflösen und heizen die Rallye damit weiter an. Short Squeeze nennt man das auch, die Short-Seller werden ausgequetscht.

Damit läuft der DAX nun willenlos gen Norden, angetrieben durch falsch positionierte Anleger, die ihre Short-Absicherungen eindecken. Sind die offenen Positionen irgendwann vollständig eingedeckt, dürfte ein nennenswerter Rückschlag im DAX folgen, denn die Rallye spiegelt weniger die Bewertungssituation wider, als vielmehr den technischen Schiefstand, der sich über Wochen aufgebaut hat.

Natürlich heizt auch der Billionen-Stimulus, den Friedrich Merz verabschieden möchte, die Rallye weiter an. Doch Details sind bislang kaum bekannt und die Billionen werden auch nicht in einem Schlag, sondern über Jahre ausgegeben. Dies wird einen nennenswerten Effekt haben, doch vermutlich später und geringer als derzeit an der Kursentwicklung ablesbar.

Damit fehlt künftig das Sicherheitsnetz unter den Kursen, das die Short-Spekulanten mit ihren Leerpositionen einzogen. Wenn diese Positionen in diesen Tagen im Rahmen eines Short Squeeze aufgelöst werden, fehlen sie als Sicherheitsnetz im Falle von erneut fallenden Kursen. Der nächste Rückschlag könnte also ungleich heftiger ausfallen. Die Volatilität steigt weiter an.

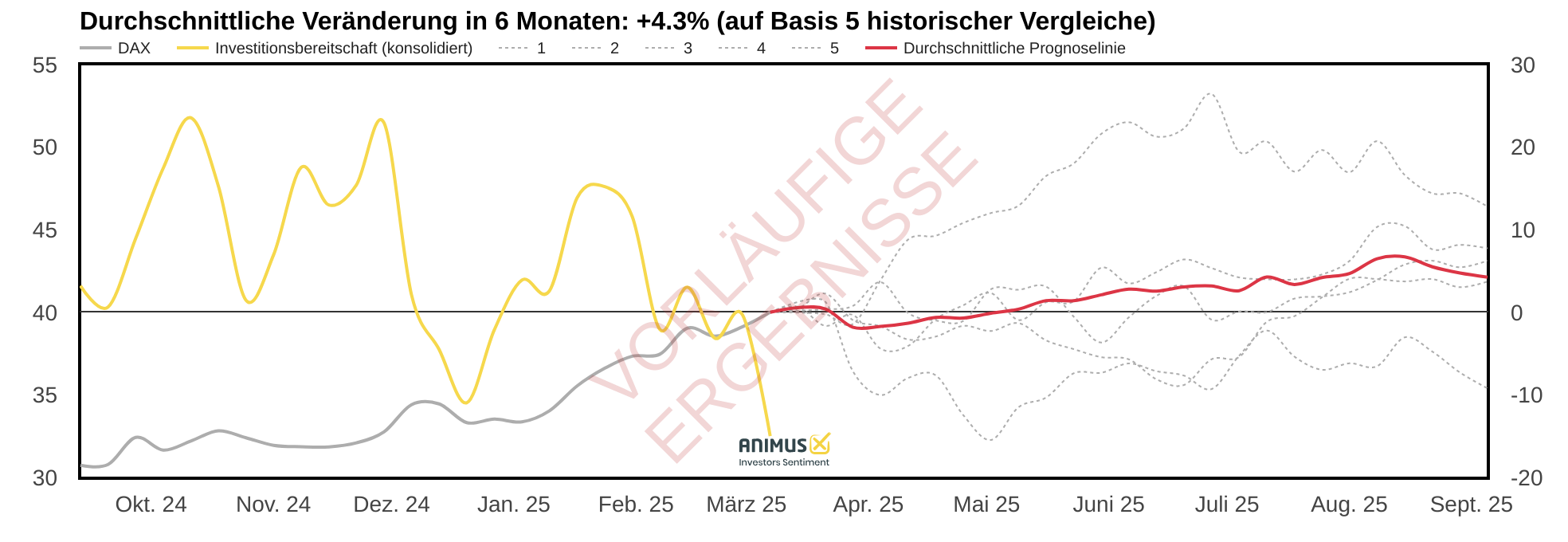

Abbildung 3: DAX Investitionsbereitschaft

Die Investitionsbereitschaft unserer Umfrageteilnehmer notiert diese Woche im extrem negativen Bereich. Nur fünfmal war die Investitionsbereitschaft in der Vergangenheit geringer. Es folgte jedes Mal binnen wenigen Wochen ein heftiger Ausverkauf, gefolgt von einer sich anschließenden Rallye, so dass der DAX sechs Monate später um durchschnittlich 4,3% höher stand. Sollten also in den kommenden Tagen nochmals stark fallende Kurse zu beklagen sein, dann würde ich beherzt zugreifen.

In den USA hingegen sieht es ganz anders aus: Dort ist der Pessimismus bereits auf Extrem-Niveau und zieht das bei uns schwindende Sicherheitsnetz immer stärker ein. In den USA nähert sich der Ausverkauf einem Crescendo, einem panikartigen Ausverkauf, bei dem die letzten Aktien von verunsicherten Anlegern auf den Markt geworfen werden. Und dieser Vorgang definiert nicht selten den Boden der Korrektur.

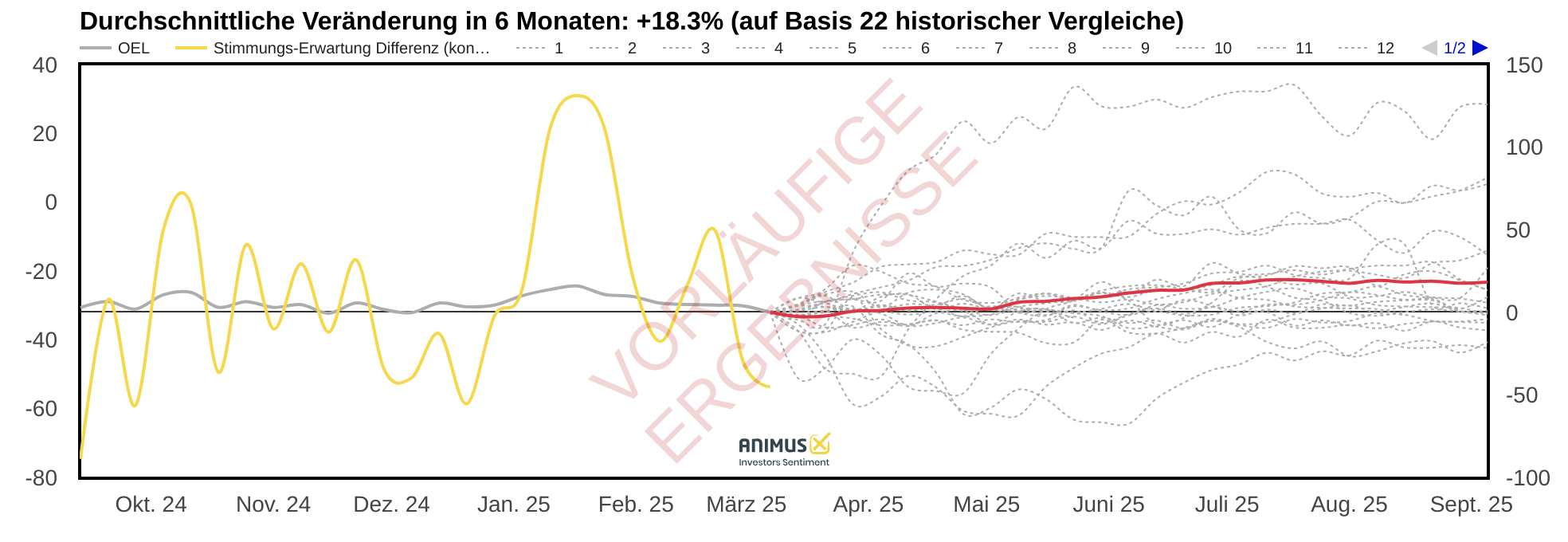

Abbildung 4: Öl-Sentiment-Differenz zwischen Stimmung und Erwartung

Am Ölmarkt ist die Stimmung denkbar schlecht, die Zukunftserwartung hingegen ist sehr positiv. Die Sentimentdifferenz zwischen aktueller Stimmung und Zukunftserwartung war in der Vergangenheit nur 22 Mal noch größer. Tendenziell notierte der Ölpreis sechs Monate später deutlich höher, im Durchschnitt um 18,3%.

4. Ausblick: Detaillierte Portfoliobesprechung zur aktuell turbulenten Marktlage

Rundumschlag

Wir gehen heute unser Heibel-Ticker Portfolio Position für Position durch, um unsere jeweiligen Investmentgründe zu hinterfragen und auf deren Aktualität vor dem Hintergrund der aktuellen Entwicklungen abzugleichen.

Absicherung

Unsere Positionen in Goldbarren (7,3% Portfolioanteil) und Bitcoin (6,6%) bilden die Absicherung gegen geopolitische Turbulenzen, die sich derzeit vor unseren Augen ausweiten. Unsere Südzucker-Anleihe (2,8%) verfügt über eine variable Verzinsung, wird also die neue Schuldenorgie der noch nicht amtierenden neuen Regierung abfedern: Höhere Schulden in Deutschland bedeuten mehr angebotene Anleihen, was zu einem sinkenden Anleihepreis führen wird und somit im Umkehrschluss den Zins nach oben treibt. Unsere fest verzinste Symrise-Anleihe (3,0%) wird im Dezember dieses Jahres fällig und zu 100% zurückgezahlt, die aktuelle Verzinsung von 3,3% ist also von den aktuellen Entwicklungen nicht betroffen, wenn wir sie bis zur Endfälligkeit im Dezember halten.

Mit einem Portfolioanteil von 19,8% sind wir dem beabsichtigten Portfolioanteil von 20% sehr nah. Es ist vielleicht eine Überlegung wert, diesen Teil des Portfolios von 20% auf 25% Anteil hochzustellen und die Gold- und Bitcoin-Position weiter aufzustocken, denn irgendwie kommt mir die Welt derzeit sehr bedrohlich und die Reaktion der westlichen Welt darauf sehr unbeholfen vor.

Dividende

Unsere Dividendentitel haben wir im Videostream am 25.2.25 ausführlich besprochen. Ein entsprechendes Dokument mit allen Inhalten werde ich Ihnen in den kommenden Tagen zusenden.

Kurz gefasst:

Cewe (6,2% Portfolioanteil): Kein Handlungsbedarf

Allianz (6,9%): Gewinnmitnahmen ab 360 EUR (aktuell 340 EUR)

Snap-On (2,8%): Aufstocken unter 310 EUR(aktuell 310 EUR, also jetzt)

Nitto Denko (2,9%): Verkaufen, falls die Rallye weitergeht

Holcim (3,3%): Nachkaufen um 92 EUR (aktuell 106 EUR)

Disruptiv

Apple ist der einzige Hyperscaler, der keine eigenen KI-Modelle entwickelt. Das sind die 50-100 Mrd. USD, die Wettbewerber wie Meta, Amazon oder Alphabet in den Bau von KI-Rechenzentren stecken. Apple macht da nicht mit und spart somit die hohen Investitionen. Stattdessen nutzt Apple die KI-Angebote der Hyperscaler und kann dadurch flexibel stets zum besten KI-Modell wechseln, oder aber auch die besten Anbieter miteinander kombinieren.

Das EV/EBITDA steht bei 24, das Gewinnwachstum liegt in den kommenden Jahren zwischen 8% und 12%. Damit ist die Aktie hoch bewertet, aber als Marktführer hat Apple diese hohe Bewertung immer wieder gerechtfertigt. Wir haben erst eine halbe Position zu 10% höheren Kursen in Apple eröffnet. Ich würde das aktuelle Kursniveau zum Aufstocken nutzen.

Novo Nordisk haben wir in Folge der enttäuschenden Studienergebnisse im vergangenen Dezember nochmals aufgestockt, die Position macht inzwischen 10% des Portfolios aus und ist damit unsere größte Einzelposition. Kürzlich wurde die "Notlage" in der Versorgung mit der Abnehmspritze in den USA für beendet erklärt. In den kommenden Wochen wird Wettbewerber Ely Lilly Studienergebnisse über ihre Abnehmpille veröffentlichen. Es wird spannend, ob auch Eli Lilly in dieser Studie hinter den Erwartungen zurück bleibt.

Doch solche Studienergebnisse sind derzeit in meinen Augen nur nebensächlich, denn der Erfolgszug der Abnehmspritze und einer folgenden Abnehmpille, ungeachtet der Nachkommastelle bei der Wirkung, bleibt unberührt. Das EV/EBITDA von Novo Nordisk steht bei 16, für die kommenden drei Jahre wird ein Gewinnwachstum von 16% p.a. erwartet. Ich halte die Aktie vor diesem Hintergrund nach wie vor für günstig. Um unsere im Dezember eingegangene "Über"-Position, wie ich die Position nenne, wenn sie über die beabsichtigte Größe hinaus geht, wieder zu verkaufen, würde ich warten bis die Aktie Richtung 100 EUR läuft (aktuell 81 EUR).

Palo Alto Networks haben wir zu 167,60 EUR im Januar auf halbe Positionsgröße gestutzt. Wettbewerber CrowdStrike brach diese Woche zum 20% ein, nachdem der Ausblick hinter den Erwartungen zurück blieb. Zwar sprach das Unternehmen von einer starken Nachfrage und bleibt beim Umsatzwachstum auf Kurs. Doch offensichtlich muss neuen Kunden ein guter Preis geboten werden, denn die Gewinnprognose traf nicht die Analystenerwartungen.

Auch die Aktie von Palo Alto gab in den vergangenen Tagen 9% ab. Für das im Juli endende Geschäftsjahr 2025 wird ein Gewinnsprung von 144% erwartet. Anschließend geht's mit einem Gewinnwachstum von 14% weiter. Das EV/EBITDA von 38 ist in meinen Augen für diese Ausgangslage angemessen. Ich gehe jedoch davon aus, dass Palo Alto diese Erwartungen wird übertreffen können. Gerade die Cybersicherheit ist ein Bereich, der vor dem Hintergrund der geopolitischen Spannungen noch weitere staatliche Investitionen benötigt. Mit dem Rückkauf unserer halben Position würde ich dennoch auf günstigere Kurse warten.

Nvidia befindet sich im Kreuzfeuer. Diese Woche veröffentlichte zunächst Marvell enttäuschende Zahlen, die Aktie brach um 20% ein und zog Nvidia mit nach unten. Gestern Abend veröffentlichte Broadcom überraschend gute Zahlen, doch davon kann Nvidia bislang nicht profitieren. Marvell und Broadcom bieten kundenspezifische KI-Chips (XPUs) an, die für zuvor festgelegte KI-Aufgaben optimiert werden. Nvidia GPUs sind Allround-Talente. Seit DeepSeek vor 5 Wochen die gesamten KI-Investitionen in Frage stellte, schraubten Hyperscaler ihre Investitionspläne nach oben, auch Broadcom meldet nun eine weiterhin stark anziehende Nachfrage. Trotzdem fällt die Aktie von Nvidia immer wieder zurück.

Mit einem EV/EBITDA von 20 für das laufende Geschäftsjahr bei einem erwarteten Gewinnwachstum von 55% ist die Aktie viel zu günstig. Auch im anschließenden Jahr wird das Gewinnwachstum mit 27% auf hohem Niveau bleiben. Doch manchmal kümmern sich Anleger nicht um die Bewertung einer Aktie, sondern nur um die Schlagzeilen. Und da bleibt die Schlagzeile, dass DeepSeek schon ganz schön viel KI mit deutlich weniger Rechenleistung kann. Warten wir also geduldig ab, bis der Ausverkauf endet. Dann können wir gegebenenfalls nochmals nachfassen.

Nynomic (3,2% Portfolioanteil) läuft nun auf den entscheidenden Termin zu: Am kommenden Dienstag um 14 Uhr wird das Unternehmen vorläufige Q4'24-Zahlen veröffentlichen und bietet sogar anschließend einen Analystencall an. Die endgültigen Zahlen werden dann am 31.3. veröffentlicht. Im November gab das Unternehmen bekannt, dass einige margenträchtige Aufträge in das Jahr 2025 verschoben wurden. Die schwache Performance war mit diesem Umstand begründet worden, doch es war nicht das erste Mal, dass die Verschiebung von Großaufträgen ein Geschäftsjahr verhagelte. Im Gegenteil, man hat sich inzwischen daran gewöhnt, dass die goldenen Zeiten eins ums andere verschoben werden.

Am kommenden Dienstag sind also die Zahlen weniger wichtig als der anschließende Analystencall, denn dort wird das Management dann zu den verschobenen Aufträgen befragt: Sind diese inzwischen eingegangen? Wie wirkt sich das auf das bereits begonnene Geschäftsjahr aus? Während der Umsatz im Jahr 2024 um 11% nachgegeben haben dürfte, soll im nun laufenden Jahr dann ein Umsatzanstieg von 17% für ein Rekordjahr sorgen. Der Gewinn im abgelaufenen Jahr soll sich Analystenerwartungen zufolge um über 64% auf 0,54 EUR/Aktie reduziert haben, im nun laufenden Geschäftsjahr soll dann ein Sprung um 138% auf 1,28 EUR erfolgen. Auch für 2026 wird dann nochmals ein Gewinnsprung von 30% erwartet. Das EV/EBITDA von aktuell 6 spiegelt diese erwartete Dynamik nicht im entferntesten wider. Ich fürchte, am kommenden Dienstag wird es heißen: Make or break. Eine positive Überraschung ist gar nicht erforderlich, um die Aktie anzutreiben. Doch sollten die reduzierten Ziele verfehlt werden, dürften Anleger die Geduld verlieren.

Medios (3,9%) veröffentlichte diese Woche Zahlen, das entsprechende Update finden Sie in Kapitel 6. Nachdem die Aktie zunächst nicht auf die Zahlen reagierte und ich im Update meine Verwunderung darüber zum Ausdruck brachte, sprang sie nun im weiteren Wochenverlauf um 8% an. Endlich. Auch hier ist das EV/EBITDA von 5 viel zu günstig für das erwartete 40% Gewinnwachstum im laufenden und weitere 16% im kommenden Jahr. Vielleicht haben wir diese Woche die Initialzündung gesehen.

Grundsätzlich würde ich nicht mehr nachkaufen, da sich in der Vergangenheit gezeigt hat, dass Medios stark abhängig ist von externen Entwicklungen: Während der Pandemie wurden Medikamente rationalisiert und Medios konnte sein Wachstumspotential nicht ausspielen. Zudem wurden die Verkaufspreise für patientenindividuelle Therapien deutlich niedriger festgesetzt als zuvor. Trotz des Gegenwinds entwickelte sich das Geschäft, also der Umsatz, stabil nach oben. Doch Umsatz macht Arbeit, nur Gewinn macht Freude: Vielleicht kann Medios nun endlich auch die Früchte der Arbeit ernten.

Wheaton Precious Metals ist unsere zweite Wette auf die Goldpreisentwicklung. Neben den Goldbarren haben wir die Aktie des kanadischen Lizenzgebers im Portfolio. Von Goldminenbetreibern halten wir uns möglichst fern, da deren Erfolg nicht nur vom Goldpreis abhängt, sondern auch von der lokalen Politik, von Wetterkatastrophen und Betriebsproblemen, geopolitischen Spannungen etc. Das ist mir zu unübersichtlich.

Wheaton Precious hingegen finanziert den Ausbau von Minen und wird mit den darin geförderten Gold- und Silberunzen dann ausbezahlt. Dabei ist die Höhe der Rückzahlung fest, lediglich das Tempo hängt dann vom Erfolg bzw. Misserfolg des Minenbetreibers ab. Je schneller das Edelmetall abgebaut wird, desto schneller fließt der vereinbarte Anteil an Wheaton zurück. Die Aktie ist im laufenden Jahr bereits um 20% angesprungen und notiert auf einem EV/EBITDA von 24, was dem langjährigen Durchschnitt entspricht. Wir haben im November etwa 5% unter dem aktuellen Kursniveau Teilgewinne mitgenommen, verpassten dann allerdings den Rückkauf zu deutlich günstigeren Kursen zum Jahreswechsel. Ich denke nach wie vor, dass Wheaton Precious mein bevorzugter Weg sein wird, unser Goldengagement weiter nach oben zu schrauben: Doch dazu würde ich auf einen Rücksetzer am Goldmarkt warten.

Fazit Mit 31,6% Portfolioanteil liegt unser Anteil an disruptiven Aktien nah am beabsichtigen Anteil von 30%. Allerdings haben wir 7 Positionen, die häufig nur halbe Positionen sind. Beabsichtigt sind 5 Positionen. Wenn wir perspektivisch Medios und Nynomic zu hoffentlich höheren Kursen aus diesem Portfoliobereich entfernen, bleiben vier US-Hightech Aktien und eine Goldaktie. Hmm, das ist dann nicht wirklich diversifiziert.

Dieser Bereich bereitet uns insbesondere in diesen Tagen Kopfschmerzen, weil gerade die US-Aktien derzeit stark unter Druck stehen. Während der DAX seit Jahresbeginn um 16% anstieg, liegt der S&P 500 mit 3% im Minus. Donald Trump sorgt aktuell mit seinen sprunghaften Zoll-Entscheidungen für mehr Verwirrung, als diese Unternehmen verkraften können.

Ich würde mal sagen, nachdem wir den Absicherungsbereich sowie den Dividendenbereich ziemlich solide aufgestellt haben, werde ich mich als Nächstes diesem disruptiven Portfoliobereich widmen. Mag sein, dass dann die eine oder andere "gute" Aktie allein aus Diversifizierungsgründen rausfliegt.

Spekulation

Salesforce ist unsere Spekulation auf die nächste Entwicklungsstufe der KI: Agenten, die individuelle Aufgaben von Helpdesks übernehmen können. Entsprechende Aufträge kommen derzeit zuhauf rein, die Einnahmen folgen dann nach Nutzung durch die Kunden. Im abgelaufenen Jahr sprang der Gewinn um 37% an, im laufenden soll er nochmals um 55% zulegen. Für danach fehlt allerdings die Fantasie, das Gewinnwachstum wird dann Analystenschätzungen zufolge auf 14% zurückgehen. Das EV/EBIDTA von aktuell 17 ist vor diesem Hintergrund in meinen Augen zu niedrig.

Meistens (in 7 von 8 Fällen) kann das Unternehmen die Analystenerwartungen übertreffen. So gehe ich davon aus, dass eine erfolgreiche Nutzung der KI Agentforce weitere Neukunden zu Salesforce treiben wird, die das Wachstum in der Zukunft dann beschleunigen. Mag zwar sein, dass die KI bald Commodity ist, also allgemeinverfügbar, aber eine performante Nutzung benötigt dann doch die entsprechende Infrastruktur, die Salesforce derzeit ausbaut. Ich denke, die Aktie wird wieder anspringen, sobald die aktuelle Konsolidierung/ Korrektur im KI-Bereich endet.

Home Depot kauften wir vor dem Hintergrund der Los Angelos Flächenbrände, die in der Region den Wiederaufbau zum lukrativen Geschäft von Home Depot gemacht haben. Doch das ist nur der aktuelle Trigger. Viel stärker wirken die rückläufigen Zinsen in den USA, die es Hausbesitzern ermöglicht, Bauprojekte günstig zu finanzieren. Ich denke, dieser Effekt zeigt sich nur deshalb noch nicht im Kurs von Home Depot, weil Anleger der Trump-Administration gegenüber skeptisch sind, ob die versprochenen Einsparungen denn auch wirklich erzielt werden. Denn falls nicht, dürfte die Verschuldung der USA weiter anspringen und den Zins wieder nach oben drücken.

Tatsächlich wird für das laufende Jahr nur ein Gewinnwachstum von 1% erwartet, für das folgende dann 9%. Das EV/EBITDA von 17 ist vor diesem Hintergrund schon recht üppig. Es dürften dann wohl eher die Schlagzeilen des Absatzerfolgs aufgrund rückläufiger Zinsen sein, die der Aktie Auftrieb geben könnten. Sollten die Zinsen jedoch weiter ansteigen, müssen wir diese Spekulation als gescheitert aus dem Portfolio entfernen. Da die Aktie seit unserem Kauf bereits um 7% fiel, ist die Geduld schon recht aufgezehrt.

Linde ist weltweit Marktführer bei Industriegasen und gilt daher als so etwas wie ein Versorger, der ungeachtet der Konjunkturzyklen immer weiter wächst. Wir haben bei Linde einen günstigen Kaufzeitpunkt erwischt und könnten hier eigentlich bald die Spekulation erfolgreich abschließen. Ich würde daher einen engen Stop Loss unter 420 EUR setzen und auf eine Fortsetzung der Rallye in Richtung 450 EUR spekulieren (aktuell 431 EUR). 8% Gewinnwachstum werden mit einem EV/EBITDA von 17 in meinen Augen inzwischen wieder fair bewertet.

Dell gerät derzeit gemeinsam mit Nvidia und allen anderen KI-Aktien in den Abwärts-Sog. Das EV/EBITDA von 7 ist viel zu günstig für das erwartete Gewinnwachstum von durchschnittlich 23% p.a. in den kommenden drei Jahren. Trotz der großen Nachfrage nach KI-Rechenzentren seitens der Hyperscaler (Meta, Amazon, Alphabet) konnte Dell als Anbieter solcher KI-Rechenzentren, die auf Nvidia-Chips basieren, keine besonders großen Gewinnmargen realisieren. Es galt zunächst einmal, dabei zu sein und sich gegen den Wettbewerb zu behaupten. Da wuchs der Gewinn im abgelaufenen Geschäftsjahr 2024 lediglich proportional zum Umsatz mit 9%. Doch das dürfte sich im laufenden Jahr ändern und somit dürfte sich auch das Bewertungsniveau an das überproportionale Gewinnwachstum anpassen. Die Aktie ist aus dieser Perspektive kolossal unterbewertet.

Ähnlich wie Nvidia würde ich auch Dell nachkaufen, wenn die aktuelle Korrektur endet.

Coterra hält sich vergleichsweise gut, während Ölkonzerne unter der Last des rückläufigen Ölpreises Federn lassen. Nun kündigte die OPEC die Ausweitung der täglichen Fördermengen an und entsprechend fällt der gesamte Energiemarkt. Das ist beabsichtigt von Trump, denn niedrige Energiepreise entlasten vom Inflationsdruck. Coterra ist jedoch auch im Gasmarkt unterwegs und der Gaspreis, insbesondere in den USA, steigt an. Das liegt daran, dass die Infrastruktur (Gas-Pipelines, Verflüssigungsanlagen) ausgebaut wird und somit das Gas nicht mehr unter den Herstellungskosten auf dem US-Markt verscherbelt werden muss. Die Aktie von Coterra wird derzeit noch mit der gesamten Energiebranche am Boden gehalten, doch ich gehe davon aus, dass die Aktie anspringen wird, wenn das Unternehmen am 2. Mai Quartalszahlen veröffentlicht. Vielleicht gibt es ja auch vorher schon Hinweise auf einen guten Verlauf des Quartals, dann steigt die Aktie bereits früher an.

Mit einem EV/EBITDA von nur 4 bei einem erwarteten Gewinnsprung von 92% im laufenden Jahr besteht hier eine offensichtliche Fehlbewertung. Ich warte entspannt ab, bis Anleger den Wert dieses Unternehmens entdecken.

Die folgende Graphik habe ich für Sie erstellt, um mein Argument zu veranschaulichen:

Abbildung 5: Energiepreise: EU-Öl. EU-Gas, US-Öl, US-Gas

Von oben nach unten: Oben sehen sie, wie der EU-Ölpreis unter 70 USD/Fass gerutscht ist. Darunter sehen Sie den EU-Gaspreis, der aufgrund des absehbar in großen Mengen verfügbaren Flüssiggases ebenfalls rückläufig ist. Darunter der US-Ölpreis, der im Tandem zum EU-Ölpreis vor dem Hintergrund der Politik "drill-Baby-drill" gen Süden strebt. Und ganz unten sehen Sie den steigenden US-Gaspreis, der sein depressives Niveau verlassen hat, da das Gas nun nicht mehr verramscht werden muss.

Puma wird nächste Woche Mittwoch Q4'24-Zahlen veröffentlichen. Die Erwartungen wurden in den vergangenen Monaten immer wieder gesenkt. Puma muss die niedrige Latte unbedingt deutlich überspringen, sonst verlieren auch hier Anleger die Geduld. Adidas und Nike legten schon hervorragende Zahlen vor, nun muss Puma nachziehen. Das Jahr 2024 ist bereits abgeschrieben, der Gewinn soll Analysten zufolge um 7% zurückgehen. Interessant werden auch bei Puma die Aussagen über 2025. Nach dem Abbau der Lagerbestände im Handel sollte Puma nun wieder aktuelle Saisonware zu normalen Preisen verkaufen. Damit könnte der Umsatz Analystenerwartungen zufolge um 7% und der Gewinn überproportional um 24% ansteigen. Wir sind gespannt auf die Aussagen des Managements am kommenden Mittwoch.

Mit einem EV/EBITDA von 6 scheint mir allerdings das Schlimmste bereits eingepreist. Sollte Puma enttäuschen, wäre ein Ausverkauf nur die Folge des Geduldsverlust der Anleger, nicht jedoch bewertungstechnisch gerechtfertigt.

PVA Tepla veröffentlichte bereits im Februar vorläufige Zahlen für Q4'24, ich berichtete darüber. Den Boden erreichte die Aktie meiner Einschätzung nach im vergangenen November, seither geht's moderat nach oben, wie auch an den vorläufigen Zahlen ablesbar.

Das EV/EBIDTA von 7 wird dem erwarteten Gewinnwachstum von 12% im abgelaufenen Jahr nicht gerecht. Allerdings erwarten Analysten für das laufende Jahr einen Gewinnrückgang um 11% und erst danach wieder einen Gewinnsprung von 21%. Wer also heute schon auf das Jahr 2026 blickt, erhält eine günstige Aktie. Wenn auf dem Weg bis dahin alles nach Plan verläuft.

Fazit Unsere Spekulationen sind in diesem Jahr überwiegend nach hinten losgegangen. Ich muss zugeben, dass ich die schwache Performance in den USA vor dem Hintergrund der herausragenden DAX-Performance nicht so habe kommen sehen. Es handelt sich in meinen Augen aber bei beiden Reaktionen eher um eine Reaktion auf die Marktstimmung und weniger auf fundamentale Entwicklungen.

Klar, in Deutschland könnte bald ein Stimulus mit einem Volumen von 1 Bio. EUR verabschiedet werden. Da kann der DAX schonmal Freudensprünge machen. Und klar, in den USA drohen Trump-Zölle und fehlende Arbeitskräfte (Deportation der illegalen Migranten), die die Wirtschaft belasten. Doch wie so häufig werden diese beiden Entwicklungen an den Aktienmärkten in meinen Augen übertrieben eingepreist. Ich freue mich schon auf die anschließende Normalisierung.

Die kommenden Tage könnten turbulent bleiben. Ich hoffe, ich habe Ihnen mit der heutigen Übersicht ausreichend Informationen an die Hand gegeben, damit Sie im Zweifel eigenverantwortlich Ihre Nachkauf- und Teilverkaufsentscheidungen umsetzen können.

5. Update beobachteter Werte: Medios, Nvidia, Snap-On

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

Medios: Rekordjahr: Starke Zahlen und optimistischer Ausblick für 2025

Di, 04. März um 09:37 Uhr

Medios hat 2024 auf Basis vorläufiger Zahlen erneut ein Rekordergebnis erzielt. Der Umsatz stieg um 5,5% auf 1,9 Mrd. EUR, 3% mehr als erwartet. der Gewinn (EBITDA) legte überproportional zu: Das EBITDA pre1 wuchs um 31% auf 79 Mio. EUR und liegt 7% über den Erwartungen. Die Marge verbesserte sich auf 4,2% (Vj. 3,4%). Die starke Entwicklung ist maßgeblich auf die Übernahme der Ceban-Gruppe und die damit verbundene Internationalisierung zurückzuführen.

Auch der Ausblick für 2025 ist vielversprechend: Medios peilt die 2-Milliarden-Umsatzmarke an (Analysten erwarten 2,01 Mrd. EUR) und erwartet ein weiteres EBITDA-Wachstum um 21,5% auf rund 96 Mio. EUR (Analysten erwarten 97,3 Mio. EUR), womit sich die Profitabilität weiter verbessert. Die Prognose basiert auf solidem organischen Wachstum, sowie der vollen Konsolidierung der Ceban-Gruppe. Endgültige Geschäftszahlen werden am 25. März veröffentlicht.

31% Gewinnwachstum und die Aktie notiert auf einem EV/EBITDA von 5. Für das laufende Jahr 2025 wird ein erneuter Gewinnsprung von 43% erwartet. Die Aktie steigt heute früh in einer ersten Reaktion leicht an, ist aber in meinen Augen weit entfernt von einer fairen Bewertung. Ich warte weiterhin geduldig ab.

Alle Updates zu Medios

Nvidia: Nvidias rosige Zukunft

Mi, 05. März um 12:00 Uhr

Aus dem Heibel-Ticker 2025#9 vom 28.2.25, Kapitel 2:

Nvidia hat diese Woche mit seinen Quartalszahlen wieder einmal abgeliefert: Bombige Zahlen, eine vielversprechende Zukunft und dennoch verkaufen Anleger die Aktie. Der Grund? Erwartungshaltung. Das Wachstum ist weiterhin stark, aber nicht mehr so atemberaubend wie zuvor, und mit der Einführung der neuen Blackwell-Chips sind kurzfristig Produktionshürden aufgetreten. Dazu kommt das oben angesprochene angespannte Marktumfeld – neue Zölle von Trump, Unsicherheit in der Wirtschaft und allgemeine Nervosität an der Börse.

Die erste Reaktion an der Börse auf die Zahlen von Nvidia war positiv. Erst im Tagesverlauf tauchte die Aktie irgendwann ab und glitt in einen sich beschleunigenden Abwärtstrend ... ein Teufelskreis ;-). Doch wer jetzt nur auf die negativen Aspekte schaut, übersieht das große Bild. Nvidia bleibt das KI-Powerhouse. Drei Punkte sprechen für eine glänzende Zukunft:

1. Blackwell: Startschwierigkeiten, aber langfristiger Vorteil

Die Umstellung vom 2023 vorgestellten KI-Chip Hopper auf den 2024 vorgestellten Chip Blackwell war herausfordernd, insbesondere mit dem komplexen Server-Rack GB200 NVL72, das 1,5 Millionen Komponenten umfasst. Für die Qualitätssicherung mussten die Racks zunächst zusammengebaut und geprüft werden, anschließend wieder zerlegt versandt und beim Kunden erneut zusammengebaut werden. Das liegt an der schieren Größe der Rocks, die sich nur in Einzelteilen transportieren lassen. Hopper ist deutlich kleiner.

Das hat den Start verzögert, aber die Nachfrage bleibt riesig. Zudem lernt Nvidia aus diesen Hürden und optimiert schon für die nächste Chip-Generation. Blackwell Ultra kommt bald, und mit „Vera Rubin” wird bereits an der übernächsten Plattform gearbeitet. Beide werden die gleiche Rack-Größe nutzen wie der aktuelle Blackwell-Chip. Wer langfristig denkt, sieht hier eher einen Vorteil als ein Problem.

2. Inference als Wachstumstreiber

Während Nvidia längst die dominierende Kraft beim Training von KI-Modellen ist, wird das sogenannte „Inference” (die Nutzung von trainierten Modellen in Echtzeit) immer wichtiger. Und hier hat Nvidia in den letzten Monaten deutlich an Marktanteilen gewonnen. CEO Jensen Huang sagt, dass mittlerweile der Großteil von Nvidias Rechenleistung für Inference genutzt wird – vor einem Jahr lag der Anteil noch bei nur 40%. Ein klares Signal, dass Nvidia sich nicht so leicht von AMD oder selbst entwickelten Chips der Tech-Giganten wie Amazon oder Google verdrängen lässt. Neue Entwicklungen in der KI, besonders „Reasoning Models”, erfordern zudem immer mehr Rechenleistung, was Nvidia weiter in die Karten spielt.

Die Antworten, die Sie heute von ChatGPT, Anthropic oder Grok bekommen, können Sie nicht ungeprüft glauben. Sie sind fehleranfällig und beziehen sich nur auf eifrig zusammen gesammelte Informationen. Wirkliche Schlussfolgerungen oder ein Reflektieren darüber, ob die Antwort korrekt ist, kann auf Basis der heutigen Hopper-GPUs nicht geleistet werden. Das wird sich mit Blackwell deutlich verbessern und wer da nicht mitzieht, bietet seinen Kunden bald nur noch eine unterentwickelte KI an.

3. Konkurrenz durch Custom-Chips? Kein Problem!

Große Tech-Konzerne setzen zunehmend auf eigene Chips, um Kosten zu sparen. Doch auch das sieht Jensen Huang gelassen. Die KI-Welt entwickelt sich so rasant, dass flexibel anpassbare Chips wie die von Nvidia einen entscheidenden Vorteil gegenüber spezialisierten, aber weniger vielseitigen Lösungen haben. Huang betont, dass Nvidias Software-Ökosystem inzwischen zehnmal größer ist als vor zwei Jahren. Selbst wenn ein Konkurrent eine gute Hardware entwickelt, fehlt oft die passende Software-Unterstützung – ein Punkt, den Nvidia clever für sich nutzt.

Welchen Unterschied die flexible Nutzung optimierter Modelle machen können, zeigte kürzlich DeepSeek R1. Mit Blackwell wird es bei der Bild- und Videoerkennung oder bei der Steuerung von humanoiden Robotern Quantensprünge geben, die uns staunen lassen werden. Wer hier vorne dabei sein möchte, der braucht die Modelle, die auf der Nvidia-Architektur entwickelt werden, und dazu braucht er dann natürlich Blackwell.

Alle Updates zu Nvidia

Snap-On: Nachkaufen, Position wieder voll machen

Fr, 07. März um 16:00 Uhr

Seit unserem Teilverkauf im Bereich des bisherigen Allzeithochs der Aktie im vergangenen November ging der Kurs um 10% zurück. Ich würde die Position daher nun wieder aufstocken und auf 6% Portfolioanteil bringen (aktuell 2,8%).

Die US-Börsen stöhnen unter der Last der Trump-Zölle, die einen Tag eingeführt, dann relativiert, vermindert oder verschoben werden, dann wiederum erhöht und unberechenbar verändert werden. US-Märkte sind maximal verunsichert und wir beginnen langsam und vorsichtig mit ersten Käufen. Behalten Sie bitte aber noch Pulver trocken.

Ungeachtet dessen ist Snap-On von den Trump-Zöllen kaum betroffen, da die meisten Werkzeuge im Inland hergestellt und verkauft werden. Snap-On ist also in mehrfacher Hinsicht eine gute Aktie für die derzeitige Marktlage.

Alle Updates zu Snap-On

6. Leserfragen

CTS Eventim profitiert vom Bedürfnis nach Erlebnissen

Hallo Stephan,

wie schätzt du die Aktie von CTS Eventim ein.

Liebe Grüße

Roland aus Weil der Stadt

ANTWORT

Deutschlands größter Veranstalter profitiert vom Drang der Menschen, ihre Freizeit mit Erlebnissen aufzubessern. Dieses Bedürfnis war nach den Lockdowns in der Coronazeit entstanden und befeuert das Geschäft von CTS Eventim. Die Aktie hat sich seither vervierfacht. Mit einem EV/EBITDA von 15 ist das Gewinnwachstum von 12% fair bewertet. Die Dividendenrendite von 1,4% ist in Ordnung. Ich denke, der große Kursanstieg liegt hinter uns. Dennoch ist die Aktie langfristig attraktiv.

Einstieg ins Heibel-Ticker Portfolio für Neueinsteiger

Hallo Herr Heibel,

mit Freude habe ich die ersten Wochen beim Heibel-Ticker verbracht. Sehr informativ!

Aber was mich beschäftigt: Gerne würde ich mit ins Portfolio einsteigen, finde hier aber keinen Ansatzpunkt.

Wie sollte ich am besten vorgehen? Gerade in diesen volatilen Zeiten?

Gibt es aktuell Aktien aus dem Heibel-Depot, die man kaufen kann? Die Einteilung mit den Buchstaben ist mir bekannt - aber für einen Neueinsteiger ist es natürlich schwierig, wenn man die damaligen Einstiegskurse teilweise nicht kennt bzw. nicht weiß, was man unter einem vernünftigen Kursrückgang versteht?

Oder ich frage mal ganz anders: Wie würden Sie als neuer Leser des Heibel Tickers vorgehen, wenn Sie sich an dem Portfolio beteiligen bzw. es nachbilden wollen?

Über ein kurzes Feedback würde ich mich freuen.

Viele Grüße

Daniel aus Immenreuth

ANTWORT

Je nach Dringlichkeit würde ich mit Positionen, die mir gefallen, aus den mit „A“ und „B“ markierten Aktien heraussuchen und auf Kaufgelegenheiten warten. In diesen Tagen stürzen viele US-Aktien ab, so dass ich nun dort erste Käufe vornehmen würde. Wir kaufen gerne in zwei Schritten, um Positionen aufzubauen. Das heißt, auch nach den jüngsten Kursrückgängen in den USA würde ich nun noch nicht alles auf eine Karte setzen, sondern eben nur die Hälfte einer beabsichtigten Positionsgröße kaufen. Sollten wir in den kommenden Tagen und Wochen noch deutlich tiefere Kurse sehen, würde ich dann nachkaufen. Sollten die Kurse jetzt schon wieder zu steigen beginnen, sind Sie halt in den entsprechenden Positionen nur zur Hälfte investiert. Das ist verschmerzbar und es wird sicherlich andere Aktien geben, die künftig günstig zu haben sind.

Rheinmetall noch immer günstig

Moin, Herr Heibel!

Ich habe eben Ihren Beitrag zur politischen Großwetterlage gelesen. Vielen Dank für die Einschätzung.

Wie sehen Sie die Lage in Sachen Rüstungsaktien. Mal ganz abgesehen von der grundsätzlichen Haltung zu Gewinnen aus der Rüstung, würden Sie jetzt vor dem Hintergrund eines riesigen Sondervermögens noch einsteigen? Oder wie würden Sie agieren.

Mit freundlichen Grüßen

Volker aus Vollersode

ANTWORT

In meinen Augen ist Rheinmetall noch immer günstig bewertet: Das EV/EBITDA von 22 spiegelt das Gewinnwachstum der kommenden drei Jahre von jeweils über 40% noch nicht ausreichend wider. Und da ist das neue Sondervermögen (=Schulden) noch gar nicht berücksichtigt.

Bedeutung steigender Zahlungsausfälle bei Hypotheken

Hallo Herr Heibel,

ich hoffe es geht Ihnen gut.

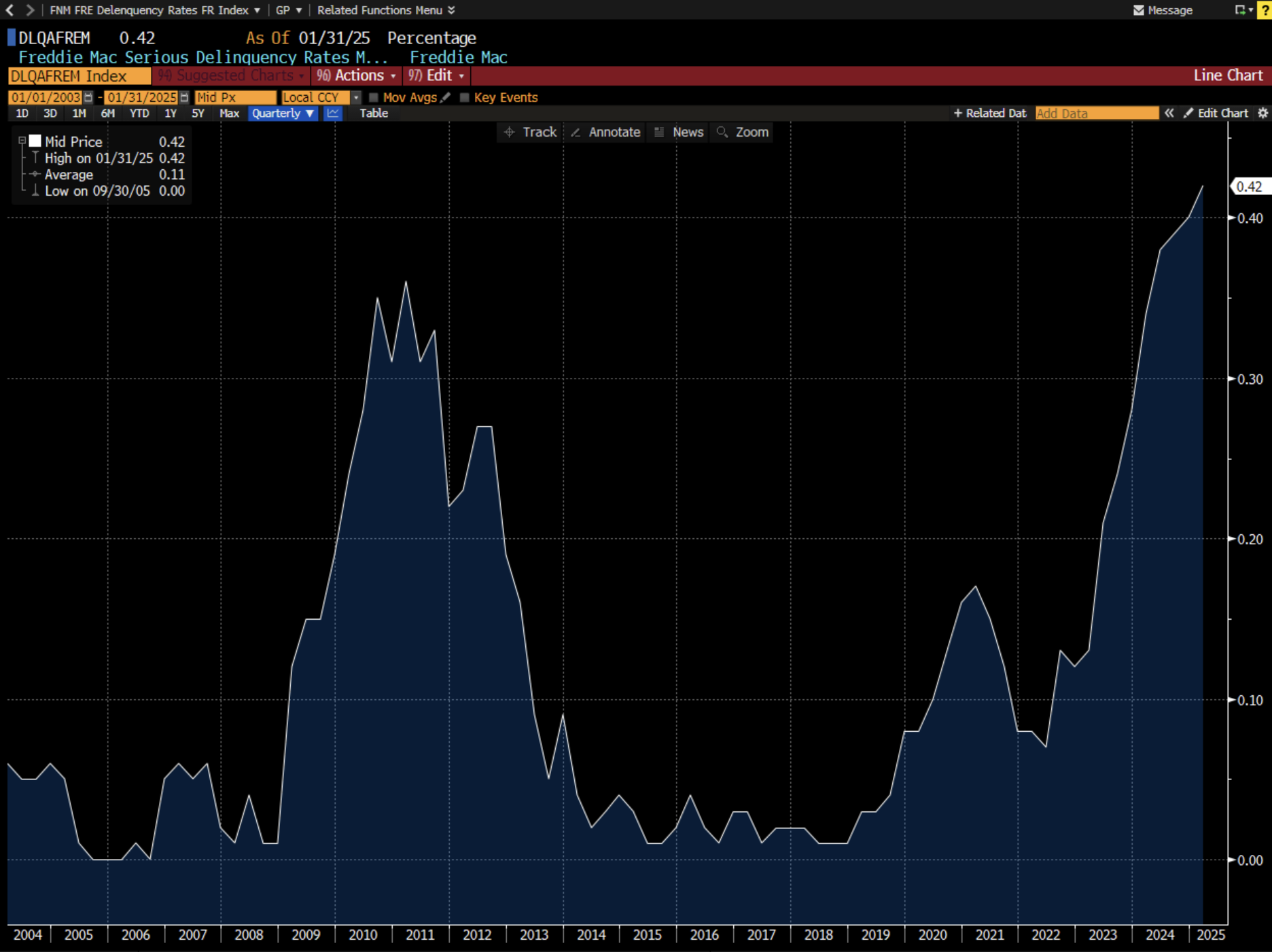

Ich bin auf die Statistik im Anhang gestoßen, die für Ungemach im Bankensektor sorgen könnte. Die Zahlungsverzugsrate bei Hypotheken für Einfamilienhäuser ist im letzten Jahr sprunghaft angestiegen. Der Anteil der Eigenheimbesitzer, die mit ihren Hypothekenzahlungen weit im Rückstand sind, ist inzwischen höher als im Jahr 2008, kurz vor der großen Finanzkrise. Vlt ziehen sich Buffet & Co. deshalb aus diesem Sektor zurück?

Wie schätzen Sie das ein?

Trotz allem Irrsinn, der gerade auf der Welt passiert - Kölle alaaf & viele Grüße

Christian aus Köln

Abbildung 6: Zahlungsverzug von US-Hypothekenkrediten

ANTWORT

Wenn Sie sich den Chart genau anschauen, werden Sie feststellen, dass die Zahlungsverzüge NACH der großen Finanzkrise angesprungen sind: Die Finanzkrise war 2007 bis 2009. Höhepunkt war September 2008, als Lehman Brothers pleite ging. Im März 2009 begannen die Aktienmärkte zu steigen. Die Zahlungsausfälle sprangen erst ab Anfang 2009 von niedrigem Niveau an und erreichten im März 2011 ihren Höhepunkt.

Übertragen auf die heutige Situation können wir feststellen, dass die Inflationsrate im Oktober 2022 ihren Höhepunkt bei 10,6% erreichte und seither rückläufig ist. Die Zahlungsausfälle springen ziemlich genau seit Oktober 2022 an. Inzwischen ist das Zinsniveau deutlich zurück gekommen, die Gefahr für die Banken und damit für die Aktienmärkte ist also gebannt, entsprechende Verluste sind bereits kalkuliert und eingerechnet. Oder anders ausgedrückt: Das Ansteigen der Zahlungsausfälle ist keine Überraschung mehr.

7. Übersicht HT-Portfolio

| Spekulation (≈20%) =12,2% | WKN | 7.3., 19:08 Uhr | Woche Δ | Σ '25 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 13,26 € | -2% | 2% | 1,1% | C |

| Puma | 696960 | 29,19 € | 1% | -34% | 1,6% | C |

| Coterra Energy | 881646 | 23,98 € | -6% | -2% | 1,8% | B |

| DELL Technologies | A2N6WP | 83,15 € | -15% | -25% | 2,5% | A |

| Linde | A3D7VW | 431,29 € | -3% | 7% | 2,6% | A |

| Home Depot | 866953 | 344,05 € | -9% | -9% | 2,5% | A |

| Salesforce | A0B87V | 258,07 € | -10% | -18% | 1,8% | A |

| Disruptiv (≈30%) =31,4% | WKN | 7.3., 19:08 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| Wheaton Precious Metals | A2DRBP | 64,92 € | 0% | 19% | 3,3% | B |

| Medios | A1MMCC | 13,24 € | 8% | 0% | 3,9% | C |

| Nynomic | A0MSN1 | 16,50 € | 3% | -6% | 3,1% | C |

| Nvidia | 918422 | 101,76 € | -13% | -23% | 5,5% | A |

| Palo Alto Networks | A1JZ0Q | 163,32 € | -11% | -8% | 3,0% | B |

| Novo Nordisk | A3EU6F | 80,13 € | -7% | -4% | 9,8% | A |

| Apple | 865985 | 221,46 € | -3% | -9% | 2,7% | A |

| Dividende (≈30%) = 25,5% | WKN | 7.3., 19:08 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 96,70 € | -1% | -6% | 6,2% | B |

| Allianz | 840400 | 344,30 € | 4% | 16% | 7,0% | C |

| Snap-On | 853887 | 312,88 € | -4% | -4% | 6,1% | B |

| Nitto Denko | 862930 | 17,72 € | -5% | 8% | 2,9% | C |

| Holcim | 869898 | 105,91 € | 1% | 14% | 3,3% | A |

| Absicherung (≈20%) =19,8% | WKN | 7.3., 19:08 Uhr | Woche Δ | Σ '25 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 2.684,34 € | -2% | 7% | 7,3% | A |

| Südzucker-Anleihe | A0E6FU | 91,93% | 0% | 2% | 2,8% | B |

| Symrise %-'12.25 | SYM772 | 98,80% | 0% | 0% | 3,0% | C |

| Bitcoin | A27Z30 | 81.493,71 € | 1% | -10% | 6,6% | A |

| 0 | Woche Δ | Σ '25 Δ | Cashquote | |||

| 0,00% | -2% | -2% | 11,1% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 12,2% | 8 | 7 | 2,5% |

| Disruptiv | Enkelkinder | 30% | 31,4% | 5 | 7 | 6,0% |

| Dividende | Urlaub | 30% | 25,5% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 19,8% | 3 | 4 | 6,7% |

| Summe | 100% | 88,9% | 21 | 23 | 1 | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg, Deutsche Kurse von comdirect.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum