Heibel-Ticker Free Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 14 (04.04.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Verhandlungsgeschick ist dringend erforderlich - überall |

| 2. | So tickt die Börse: Von Voodoo-Ökonomie zu sinnvoll zeitlich befristeten Zöllen |

| - Wenn Denken nicht mehr reicht, um das Machen zu bezahlen | |

| - Zölle als Brücke, nicht als Bollwerk – wie man mit Protektion klug umgeht | |

| - Streit in der Trump-Administration | |

| - Was noch offen ist: Halbleiter, Medikamente, Dauer | |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Zeit für Käufe, aber bitte gut ausgewählt |

| - | |

| 4. | Ausblick: Zwischen Zollschock und Aktienchancen: Wie wir jetzt unser Portfolio umbauen |

| 5. | Update beobachteter Werte |

| Nachkaufen, Position verdoppeln | |

| Nachkaufen, Profiteur der Strafzölle | |

| Angst & Panik: DAX Call kaufen | |

| Teilverkauf, Cash generieren vor dem Wochenende | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Verhandlungsgeschick ist dringend erforderlich - überall

Liebe Börsenfreunde,

***Aufzeichnung jetzt verfügbar: Heibel-Ticker vom 1.4. um 16 Uhr auf YouTube: Neue Investmentideen , Glorreiche 7 & Rüstungsaktien***

Hier der Link zum Live-Videostream vom vergangenen Dienstag:

https://youtube.com/live/Z2Y-jx_NogM

Wir haben live ins Börsengeschehen geschaut: So generiert man passende Investmentideen.

Außerdem analysierten wir kurz die Glorreichen 7 (Apple, Amazon, Alphabet, Microsoft, Meta, Nvidia und Tesla) sowie auch die deutschen Rüstungsaktien Rheinmetall, Renk und Hensoldt.

Die im Chat gestellten Fragen zu BEA Systems, Trane Technologies, Nova und Frosta wurden direkt behandelt.

In den Kommentaren unter dem Video befindet sich ein Inhaltsverzeichnis mit Marken, über die Sie direkt zu den entsprechenden Stellen im Video springen können.

***

Zölle als Verhandlungstaktik oder Gefahr für den Welthandel? In Kapitel 2 analysiere ich historische Parallelen zu 1930 und 1985, stelle die Theorie des Außenhandels auf den Prüfstand und erkläre, warum die USA trotz starker Währung strukturelle Nachteile haben. Temporäre Zölle könnten den Weg für eine neue industrielle Basis ebnen – doch nur, wenn sie klug eingesetzt werden. Am Ende bleibt die Frage: Wie lange hält das Gleichgewicht, wenn Denken allein nicht mehr reicht, um das Machen zu bezahlen?

Der Zollschock hat die Märkte auf Talfahrt geschickt: DAX -8%, S&P 500 -7%. Trotz historischer Parallelen zur Weltwirtschaftskrise 1930 bleibe ich gelassen – die wirtschaftliche Ausgangslage ist heute eine andere. Die Stimmung unter Anlegern ist extrem negativ, teils schlimmer als im Corona-Crash. In Kapitel 3 zeige ich, dass genau das auch Chancen birgt: Viele lösen Absicherungen auf, die Investitionsbereitschaft steigt sprunghaft. Angst dominiert – doch wer jetzt kühlen Kopf bewahrt, könnte belohnt werden.

Die Angst vor einem transatlantischen Zollkrieg sorgt für Verunsicherung an den Börsen. Doch statt in Schockstarre zu verfallen, nehmen wir in Kapitel 4 erste Umbauten im Heibel-Ticker-Portfolio vor: Positionen mit direkter Zollabhängigkeit werden reduziert, während solide Branchen wie Versicherungen, FinTechs, Basiskonsumgüter oder Versorger ins Blickfeld rücken. Gleichzeitig bieten Kursrückgänge auch Chancen bei ausgesuchten Tech- und Spezialwerten.

Die Updates dieser Woche drehen sich um Apple und Dell als berechtigte Opfer des Ausverkaufs, sowie um einen weiteren Titel, der meiner Ansicht nach zu Unrecht ausverkauft wird. Außerdem sind wir eine gehebelte Spekulation eingegangen. Mehr dazu lesen Sie in Kapitel 5.

Die heutigen Leserfragen in Kapitel 6 gehen konkret auf auffällige Besonderheiten bei Hensoldt und Merck ein: Merck fiel durch beherzt zugreifende Insider auf. Ich schaue, wie die Aktie bewertet ist. Und Hensoldt weist auf verschiedenen Finanzseiten stark abweichende Bewertungskennziffern aus. Ich zeige, wie es zu diesen Unterschieden kommt, damit Sie nicht auf die falsche Bewertung hinein fallen.

Wie immer gibt es eine tabellarische Übersicht über unser Heibel-Ticker Portfolio in Kapitel 7.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Von Voodoo-Ökonomie zu sinnvoll zeitlich befristeten Zöllen

Eine Ökonomie-Lektion ging 1986 um die Welt. Wer von Ihnen kommt von alleine drauf, aus welchem Film das folgende Zitat stammt: "Im Jahr 1930 verabschiedete das republikanisch dominierte Repräsentantenhaus – in dem Versuch, die Auswirkungen der … Wer weiß es? Wer weiß es? Wer weiß es? … der Großen Depression abzumildern – das … Wer weiß es? Wer weiß es? Wer weiß es? … das Zollgesetz, den Smoot-Hawley Zoll-Erlass, der … Wer weiß es? Wer weiß es? Wer weiß es? ... erhöhte oder senkte? … erhöhte die Zölle, um mehr Einnahmen für die Bundesregierung zu erzielen.

Hat es funktioniert? Wer weiß es? Wer weiß es? Weiß jemand, was passierte? Es hat nicht funktioniert, und die Vereinigten Staaten versanken noch tiefer in der Großen Depression.

Heute führen wir eine ähnliche Debatte. Weiß jemand, worum es hier geht? Wer weiß es? Wer weiß es? Irgendjemand? Die Laffer-Kurve. Weiß jemand, was sie aussagt?

Sie besagt, dass man an diesem Punkt der Einnahmenkurve genau so viele Steuern einnimmt wie an jenem Punkt. Das ist sehr umstritten.

Weiß jemand, wie Vizepräsident Bush das 1980 nannte? Wer weiß es? Wer weiß es? Wer weiß es? Etwas mit d-o-o-Ökonomie? Voodoo”-Ökonomie."

Ich hätte nicht gedacht, dass ich die langweiligste Ökonomie-Lektion mal hier in den Heibel-Ticker aufnehmen würde. Doch ich werde mich bemühen, das Thema spannend zu präsentieren. So spannend, wie ich persönlich zu diesem Thema Zugang fand, als ich in meiner mündlichen Examensprüfung die komparativen Vorteile des Außenhandels grafisch darstellen sollte und der Professor nach meinem zweiten Satz sagte: "Nein, da sind Sie auf dem falschen Weg, Herr Heibel, das wird dann wohl nichts mit Ihrem Examen."

Zum Glück intervenierte der Assistent: "Lassen sie ihn mal machen, Herr Professor. Vielleicht kriegt er die Kurve." Und tatsächlich konnte ich in den 10 Minuten, die eine solche mündliche Prüfung dauert, einige Graphiken an die Tafel zeichnen, aus denen am Ende mit einigen Querverbindungen genau die Linie hervorging, nach der ich gefragt wurde. Die einfache Antwort, die wir in der Vorlesung beigebracht bekamen, hatte ich vergessen, daher entwickelte ich da meine eigene Idee. Ich ging mit einer 1- aus dieser Prüfung, ein herzliches Dankeschön an dieser Stelle nochmals an den Assistenten. Und der Prof, der anschließend zu den Wirtschaftsweisen in Deutschland aufstieg, vertrat in den folgenden Jahren eigentlich immer die gegenteilige Auffassung von mir.

Der obige Film "Ferris Bueller macht blau", aus dem die oben zitierte Ökonomie-Vorlesung stammt, griff damals ein brandaktuelles Thema auf: Nur wenige Monate zuvor, im September 1985, einigten sich Deutschland, Japan und die USA auf das "Plaza-Abkommen". Im New Yorker Plaza-Hotel, direkt an der südlichen Grenze des Central Parks, beschlossen diese Länder, den US-Dollar zu schwächen. In den folgenden zwei Jahren legte der US-Dollar gegenüber Yen und D-Mark um 50% zu. Ich habe mir angeschaut, was 1930, 1985 und 2025 gemeinsam haben und wie sie sich unterscheiden.

Wenn Denken nicht mehr reicht, um das Machen zu bezahlen

Mit der VWL-Außenhandelstheorie wird nachgewiesen, dass der bilaterale Handel stets für beide Seiten vorteilhaft ist. Eine Anpassung der unterschiedlichen Entwicklungsstadien zweier Länder erfolgt über den freien Wechselkurs. Wenn also das eine Land hochentwickelt ist und viele Dienstleistungen anbietet, nennen wir es mal willkürlich "USA", während das andere Land weniger weit entwickelt ist und eher einfache Produkte erstellt, nennen wir es mal willkürlich "Vietnam", dann führt der Außenhandel für beide Länder zu Vorteilen. Dank der Kaufkraft der USA können die in Vietnam gefertigten Produkte verkauft werden und der dadurch erzielte Wohlstandsgewinn kann für Dienstleistungen aus den USA ausgegeben werden. Die USA profitieren im Umkehrschluss von den günstigen Produkten auf dem Heimatmarkt und dem zusätzlichen Absatzmarkt in Vietnam.

Außenhandel ist also für beide Länder vorteilhaft. Kritisch diskutiert wird jedoch, wer "mehr" profitiert. Zu meiner Studienzeit galt es als ausgemacht, dass das höherentwickelte Land den größeren Nutzen daraus ziehe. Der Abstand zwischen den USA und Vietnam würde sich stetig vergrößern, da die Wertschöpfung bei den Dienstleistungen größer sei als bei den Produkten.

Doch schon 1930 stellte man fest, das dem nicht so ist. Industrien wanderten aus den USA ab, die Arbeitslosigkeit stieg an und die globale Konjunktur lenkte in die Weltwirtschaftskrise ein. Handelspartner der USA konnten die teuren US-Produkte nicht mehr kaufen, sondern konzentrierten sich auf ihre eigenen Produkte und häuften die Einnahmen als Sparvermögen an. Es folgten Inflation und Rezession, Stagflation. US-Präsident Hoover machte den globalen Handel als Schuldigen aus und erhob mitten in der verheerend wütenden Weltwirtschaftskrise nun auch noch pauschale und unbefristete Zölle. Er wollte seine heimische Wirtschaft von billigen Produkten aus dem Ausland schützen. Es folgten Vergeltungszölle und der globale Handel kam zum Stillstand, die Weltwirtschaftskrise wurde dramatisch verschärft und bis 1932/ 1933 verlängert.

Die Lösung brachte John Maynard Keynes mit seinem "defizit spending": Wenn die Wirtschaft schwach ist, muss der Staat um so mehr Geld ausgeben, um der Wirtschaft unter die Arme zu greifen. Ein wichtiger Punkt ist dabei zu beachten: Die Staatsausgaben müssen gezielt in den Aufbau neuer Strukturen geleitet werden, damit die Wirtschaft wieder wettbewerbsfähig wird. Dieser Punkt wird häufig, auch heute, übersehen.

Die damalige Situation ist nicht mit heute zu vergleichen: Damals war das britische Pfund noch globale Reservewährung, nicht der US-Dollar. Außerdem befand sich die globale Konjunktur in einer Wirtschaftskrise, heute ist das nicht der Fall.

Springen wir in das Jahr 1985: Inzwischen ist der US-Dollar globale Reservewährung mit einem Anteil von nahezu 100% (heute sind es noch immer über 90%). Die US-Produkte sind wieder zu teuer geworden, auf den Weltmärkten finden sie keinen Absatz mehr. Schuld daran sind diesmal zwei Effekte: Zum einen der schwindende Wohlstand in den USA mangels eigener Wettbewerbsfähigkeit, zum anderen der US-Dollar als globale Reservewährung.

Diese beiden Punkte sind nun wichtig, um zu verstehen, was die heutige Trump-Administration beabsichtigt. Zum einen hat sich erneut als falsch herausgestellt, dass sich der Abstand zwischen dem höher entwickelten und dem weniger entwickelten Land, also in unserem Beispiel den USA und Vietnam, vergrößert. Denn erneut haben sich die weniger entwickelten Länder im Konsum von US-Produkten zurückgehalten, so dass erneut das Außenhandelsdefizit der USA anstieg. Und der zweite Punkt, der nun noch erschwerend hinzu kam, war der Umstand, dass über den Wechselkurs kein "fairer" Ausgleich mehr stattfand, da der US-Dollar als globale Reservewährung stets stärker nachgefragt wurde, als es die wirtschaftlichen Verhältnisse hergaben. Der US-Dollar ist als globale Reservewährung also IMMER zu teuer.

Die US-Wirtschaft ist mit dem teuren US-Dollar stets benachteiligt.

Mit dem Plaza Abkommen wurde dieses Manko adressiert und der US-Dollar verlor tatsächlich 50% seines Wertes. Was allerdings vergessen wurde, waren die strukturellen Anpassungen, die in den USA hätten vorgenommen werden müssen, um ein anschließendes Auseinanderlaufen der Wechselkurse zu verhindern. Und so legte der US-Dollar anschließend wieder stark an Wert zu. Zur Jahrtausendwende wurde dann der Euro eingeführt und alle Welt freute sich über die zweite globale Reservewährung, die den US-Dollar künftig im Zaum halten würde.

Doch es zeigte sich, dass nicht die Wirtschaftskraft der US-Dollarregion verantwortlich ist für das Vertrauen, das Anleger weltweit in den US-Dollar legen, sondern das Militär der USA. Wenn nötig, können die USA ihren US-Dollar mit militärischer Gewalt durchsetzen, sei es bei der Umsetzung von Sanktionen, sei es durch Kriegsführung gegen "abtrünnige" Länder. Euroland kann das nicht.

Was haben wir also aus der Geschichte gelernt?

- Das Gleichgewicht gemäß Außenhandelstheorie benachteiligt zwar kurzfristig den schwächeren Handelspartner, langfristig jedoch wird der stärkere Handelspartner benachteiligt.

- Unbefristete Pauschalzölle führen zum Zollkrieg, unter dem alle Beteiligten leiden (Weltwirtschaftskrise 1930)

- Strukturelle Anpassungen sind erforderlich, um ein erneutes Auftreten solcher Ungleichgewichte zu verhindern (Keynes)

- Die globale Reservewährung wird latent ebenfalls zu hoch bewertet und bedeutet einen wirtschaftlichen Nachteil für die USA

- Militär und nicht Wirtschaft machen einer Währung zu einer globalen Reservewährung

Witzig, wie alles plötzlich einen Sinn ergibt, oder?

Zölle als Brücke, nicht als Bollwerk – wie man mit Protektion klug umgeht

Die USA haben über Jahrzehnte hinweg ihre Industrie abgebaut. Die Menschen arbeiten in digitalen Dienstleistungen, beraten, analysieren, verwalten. Produziert wird längst anderswo. Nun soll die eigene Wirtschaft widerstandsfähiger werden – Resilienz ist das neue Schlagwort. Doch wie soll das gehen, wenn Industrieaufbau zunächst teurer ist als der Einkauf aus Fernost?

Hier könnten zeitlich befristete Zölle ins Spiel kommen – nicht als Mittel der Abschottung, sondern als Investitionshilfe in die eigene Zukunft. Das Prinzip: Importprodukte in bestimmten strategischen Sektoren für eine Übergangszeit verteuern, um dem heimischen Aufbau Zeit zum Atmen zu geben. Der Staat nutzt die daraus entstehenden Einnahmen, um gezielt Innovations- und Fertigungscluster zu fördern.

In Südkorea kombinierte man in den 1970er Jahren temporäre Handelsbarrieren mit gezielter Förderung von Elektronik- und Autobranche – heute ist das Land einer der globalen Technologieführer.

Der „Inflation Reduction Act” und der „CHIPS and Science Act” pumpen hunderte Milliarden Dollar in heimische Schlüsselindustrien. Importzölle auf ausgewählte Güter – etwa Halbleiter, Batterien oder Solartechnik – verschaffen der entstehenden US-Produktion eine Atempause. In dieser Zeit sollen Produktionskapazitäten aufgebaut, Lieferketten verkürzt und Know-how zurückgeholt werden.

Das Ziel ist nicht Abschottung, sondern Wettbewerbsfähigkeit durch Übergangsschutz. Die Einnahmen aus den Zöllen werden – zumindest auf dem Papier – in Infrastruktur, Ausbildung und Innovationsförderung gesteckt. So entsteht ein Kreislauf: Zölle finanzieren den Aufbruch, nicht die Vergangenheit. In Bundesstaaten wie Ohio, Texas oder Arizona entstehen neue Chipfabriken. Der US-Autobauer Ford entwickelt eigene Batteriefertigung. Intel investiert Milliarden in neue Werke. Und auch im Bereich erneuerbarer Energien wächst das Engagement. Die Industrie kehrt langsam zurück – mit modernster Technik, automatisierten Anlagen und staatlicher Rückendeckung.

Streit in der Trump-Administration

Die Ziele der Trump-Administration sind für mich klar und nachvollziehbar. Kommen wir zur Umsetzung :-(.

In einer Signal-Gruppe befindet sich versehentlich ein der Administration gegenüber kritisch eingestellter Journalist. Er kann live verfolgen, wie ein Militärschlag gegen die Huthis durchgeführt wird. Ein Skandal, die Presse möchte Köpfe rollen sehen. Sicherheitsbeauftragter Walz ist im Visier der Journalisten, doch für Trump reicht ein solcher Fehler, wenn auch folgenschwer, nicht für eine Entlassung.

Elon Musk ist Sonderbeauftragter des DOGE-Ministeriums. Der Status eines Sonderbeauftragten gilt stets nur für 130 Tage, also im Fall von Elon Musk bis Ende Mai. Nun rufen die Journalisten, Trump und Musk hätten Meinungsverschiedenheiten und die Tage von Musk seien gezählt. Ja, die Tage sind gezählt, das war von Anfang an klar. Doch Meinungsverschiedenheiten? Sowohl Trump als auch Musk lassen keine Gelegenheit aus, um sich gegenseitig zu loben.

Nun rufen die Journalisten, innerhalb der Trump-Administration gebe es Meinungsverschiedenheiten darüber, wie lange die Zölle gelten werden. Trump zeigt sich verhandlungsbereit, während andere Stimmen, Namen werden nicht genannt, die Zölle als permanent betrachten wollen. Ich halte auch diese vermeintliche Meinungsverschiedenheit für von Journalisten gemacht. Wenn Sie sich die obigen Ausführungen von mir durchlesen, werden Sie verstehen, dass permanente Zölle schädlich sind. Das ist auch der Trump-Administration bewusst. Journalisten, die der Trump-Administration jedes ökonomische Verständnis absprechen, machen es sich zu einfach.

Doch wie kann Trump mit dem Rest der Welt verhandeln, wenn alle ohnehin wissen, dass die Zölle zeitlich befristet sind? Trump benötigt eine Atmosphäre, in der seine Verhandlungspartner zumindest die Möglichkeit nicht vom Tisch nehmen können, dass die Zölle gegebenenfalls in diesem oder jenem speziellen Fall dauerhaft bleiben. Und um dieses Drohszenario aufrecht zu erhalten, benötigt Trump Wirtschaftsberater, die überzeugend vortragen können, dass die Zölle auf ewig angelegt sind.

Trump adressiert mit seinen Zöllen eine Vielzahl von Problemen:

- hohe Zölle im Ausland

- Handelsbeschränkungen, die in seinen Augen unfair sind

- Währungsprobleme als globale Leitwährung

- Zu hohe Sparneigung bei Handelspartnern

- Zu geringe Militärausgaben bei seinen Partnern, insbesondere NATO

Für ihn ist das hohe Handelsbilanzdefizit ein Thermometer für die globale Ungerechtigkeit gegen die USA, die aus diesen Problemen folgt. In diesem Geiste ist das Ansetzen der länderspezifischen Zollsätze je nach Handelsbilanzdefizit eine "reziproke" Vorgehensweise.

Friedrich Merz hat das offensichtlich gut erkannt und entsprechend unsere heimische Wirtschaft gegen die vorübergehenden Zollmaßnahmen mit einem Infrastrukturprogramm gut abgesichert und dem Willen Donald Trumps folgend die Militärausgaben nach oben hin unbegrenzt ermöglicht. Bei aller Kritik, die Merz in den vergangenen Wochen einstecken musste, auch von mir, muss dieser Umstand nun ebenfalls erwähnt werden.

Was noch offen ist: Halbleiter, Medikamente, Dauer

Bislang wurden Chips und pharmazeutische Produkte von den Trump-Zöllen ausgenommen. In einem Interview von gestern Abend betont Trump jedoch, dass man derzeit an Zöllen auf pharmazeutische Produkte arbeite und dass auch noch Zölle für Halbleiter geplant seien. Dazu von meiner Seite der Hinweis, dass Deutschland mehr medizinische Artikel (2023: 26,3 Mrd. EUR) in die USA exportiert als Autos (2023: 25,2 Mrd. EUR). Da schwebt also noch ein weiteres Damoklesschwert über uns.

Die Vergeltungszölle haben begonnen: Heute verkündet China, alle US-Importe in China mit 34% zu verzollen, zusätzlich zu den bislang bereits geltenden Zöllen. Am Wochenende werden wir vielleicht eine Reaktion der EU hören. Die EU hat sich ja Berichten zufolge auf dieses Szenario ausgiebig vorbereitet.

Und völlig offen ist, wenn wir meiner hier dargelegten Betrachtung folgen, wie lange die Zölle aufrecht erhalten werden. Zeitlich befristet, aber welchen Zeithorizont legen wir an? 3 Wochen, 3 Monate, 3 Jahre? In Kapitel 4 gehe ich auf diese Frage näher ein.

Schauen wir nun zunächst, wie sich das Blutbad an den Finanzmärkten auf die wichtigsten Indizes ausgewirkt hat:

Wochenperformance der wichtigsten Indizes

| INDIZES | 4.4., 20:29 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 20.642 | -8,1% | 3,7% |

| S&P 500 | 5.133 | -8,2% | -13,1% |

| Nikkei | 33.781 | -9,0% | -15,3% |

| Shanghai A | 3.862 | -1,4% | -1,9% |

| Euro/US-Dollar | 1,10 | 1,4% | 5,4% |

| Euro/Yen | 160,95 | -0,9% | -1,1% |

| 10-Jahres-US-Anleihe | 3,95% | -0,31 | -0,56 |

| Umlaufrendite Dt | 2,40% | -0,18 | 0,09 |

| Feinunze Gold | $3.032 | -1,7% | 15,9% |

| Fass Brent Öl | $65,49 | -10,9% | -12,1% |

| Kupfer | $9.367 | -4,9% | 5,1% |

| Baltic Dry Shipping | $1.540 | -5,0% | 54,5% |

| Bitcoin | $83.538 | -0,2% | -10,9% |

Brutaler Ausverkauf an den Aktienmärkten: Angst & Panik. Anleger flüchten aus den USA, der Euro steigt gegenüber dem US-Dollar um 1,3% auf 1,10 USD/EUR an. Das Kapital flüchtet in den sicheren Hafen der Anleihen, deren Rendite infolgedessen sinkt. Die Umlaufrendite geht um 0,18%punkte auf 2,4% zurück, die Rendite der 10 Jahre laufenden US-Staatsanleihen geht um 0,36%punkte auf 3,89% zurück.

Rezessionsängste schießen in die Höhe, das Kupfer verliert 5%, der Ölpreis fällt sogar um 12%.

Gold und Bitcoin behaupten sich mit -1,6% bzw. -2,1% resp. vergleichsweise gut.

Wenn ich mir meine obigen Ausführungen anschaue, dann ist nun auch Trumps Vorliebe für den Bitcoin verständlich. Überall wird behauptet, die USA wollen die Stellung des US-Dollars als globale Reservewährung verteidigen. Doch meiner Analyse zufolge kommen neben den kurzfristigen Vorteilen auch langfristige Nachteile dazu. Vielleicht will Trump gar nicht so dominant sein. Vielleicht möchte Trump einen starken Euro und einen starken Bitcoin, damit ein wenig Druck vom US-Dollar genommen wird.

Schauen wir uns mal an, wie sich die Stimmungslage entwickelte.

3. Sentiment: Zeit für Käufe, aber bitte gut ausgewählt

Um 8% wurde der DAX diese Woche ausverkauft. Der S&P 500 um 7%. Angst und Panik war deutlich zu sehen. Nicht nur die Aktien von Unternehmen, die von den Zöllen betroffen sind oder betroffen sein könnten, sondern auch Aktien von Unternehmen, die nicht betroffen sind, wurden ausverkauft. Der letzte Zollstreit, der von den USA (Präsident Hoover) vom Zaun gebrochen wurde, führte zur heftigsten Weltwirtschaftskrise der vergangenen 100 Jahre. Anleger fürchten für dieses Mal einen ähnlichen Ausgang.

Um 8% wurde der DAX diese Woche ausverkauft. Der S&P 500 um 7%. Angst und Panik war deutlich zu sehen. Nicht nur die Aktien von Unternehmen, die von den Zöllen betroffen sind oder betroffen sein könnten, sondern auch Aktien von Unternehmen, die nicht betroffen sind, wurden ausverkauft. Der letzte Zollstreit, der von den USA (Präsident Hoover) vom Zaun gebrochen wurde, führte zur heftigsten Weltwirtschaftskrise der vergangenen 100 Jahre. Anleger fürchten für dieses Mal einen ähnlichen Ausgang.Ich halte die Befürchtung für übertrieben, da vor 100 Jahren Zölle mitten in eine Rezession hinein erlassen wurden. Das ist diesmal anders. Dennoch sind, je nach Dauer der Zölle, negative Effekte zu erwarten. Schauen wir mal, wie sich die Stimmung unter den Anlegern entwickelte.

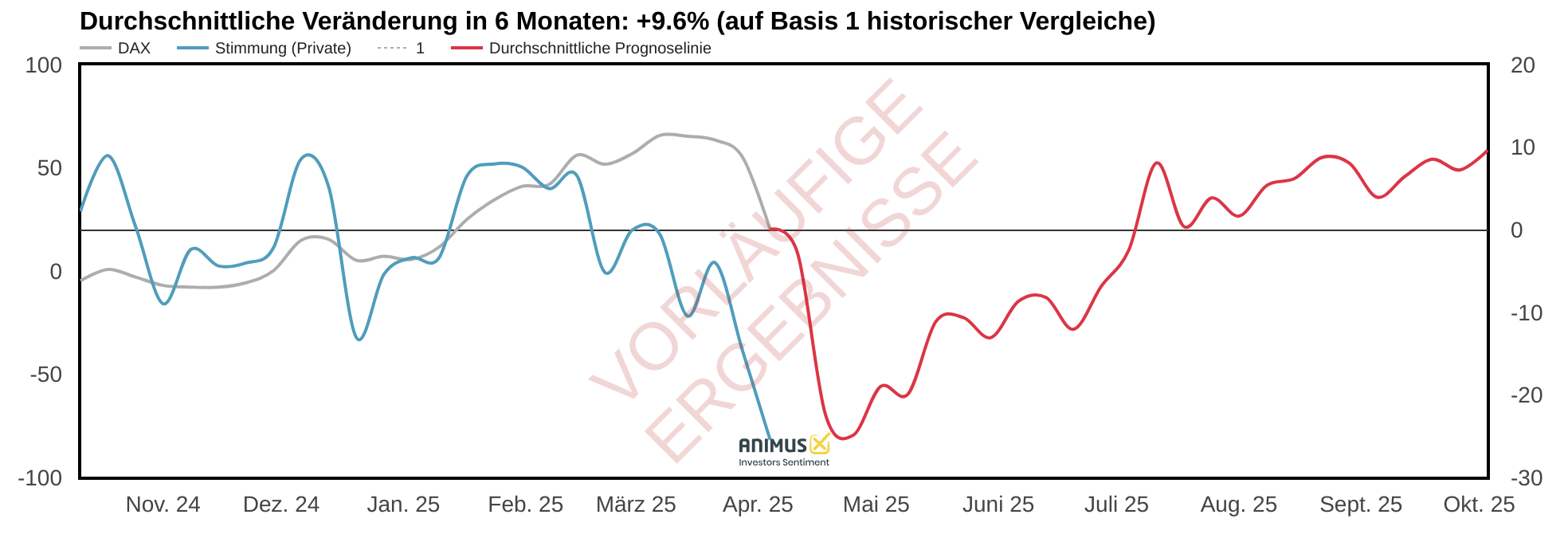

Unser Anlegersentiment ist auf den Extremwert von -8,5 gefallen. Zum Vergleich: Im Corona-Crash 2020 lag der Extremwert bei -8,2. Nie zuvor in unserer seit 2014 wöchentlich laufenden Umfrage mit dem Handelsblatt gab es vergleichbar extrem negative Werte.

Auch die Verunsicherung ist mit einem Wert von -8,0 auf Extremniveau, wenngleich wir in diesem Indikator schon mehrfach Extremwerte unter -10 bis hin zu -13 gesehen haben.

Auch die Verunsicherung ist mit einem Wert von -8,0 auf Extremniveau, wenngleich wir in diesem Indikator schon mehrfach Extremwerte unter -10 bis hin zu -13 gesehen haben.Die Zukunftserwartung liegt bei -0,2, ich würde das als neutral bezeichnen. Trotz der maximalen Verunsicherung über die Intensität des Ausverkaufs halten sich auf dem nun erreichten Niveau Bullen und Bären nahezu die Waage.

Es gibt sogar viele, die jetzt investieren wollen: Die Investitionsbereitschaft steigt auf 2,9 an. Es handelt sich um die größte Investitionsbereitschaft seit anderthalb Jahren.

Das Euwax-Sentiment der Privatanleger springt diese Woche auf +22 an, offensichtlich werden Absicherungspositionen gegen fallende Kurse aufgelöst und Long-Spekulationen eingegangen.

Das Put/Call-Verhältnis im DAX kommt diese Woche auf 2,12 zurück, noch Ende Februar stand dieser Indikator bei 2,7. Auch Profis, die sich über die Eurex absichern, lösen ihre Absicherungspositionen in den Ausverkauf hinein auf.

Das Put/Call-Verhältnis an der CBOE fällt diese Woche auf 0,59 zurück, auch in den USA werden Put-Absicherungen aufgelöst.

Die Investitionsquote der US-Fondsmanager bricht auf 49% ein. Es handelt sich um die niedrigsten Investitionsquote seit Anfang 2024.

Die Bulle/Bär-Differenz der US-Privatanleger liegt bei -40%punkten. 62% Bären stehen nur 22% Bullen gegenüber. Offensichtlich fürchtet man in den USA, dass sich der Ausverkauf noch in einem frühen Stadium befindet. Hier ist allerdings anzumerken, dass die Umfrage kontinuierlich läuft und stets Mittwoch abends ausgewertet wird. Diesmal also direkt nach dem Zoll-Erlass von Trump, aber vor der Aktienmarktreaktion, die Donnerstag und Freitag folgte.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 4 den niedrigsten Wert an, an den ich mich erinnern kann. Die Skala geht von 0 bis 100. Es herrscht also Angst und Panik an den US-Märkten, und zwar nicht nur in den Köpfen der Anleger, sondern auch bei den technischen Indikatoren, die sich aus den Handlungen der Anleger ergeben.

Interpretation

Das eine Mal, als unser Sentimentindikator einen vergleichbar extrem negativen Wert auswies, war das noch zwei Wochen vor dem Tiefpunkt des Corona-Crashs. Es ging zunächst noch um 20% nach unten, bevor dann die Rallye zu einem um 10% höheren Kursniveau nach 6 Monaten führte.

Das eine Mal, als unser Sentimentindikator einen vergleichbar extrem negativen Wert auswies, war das noch zwei Wochen vor dem Tiefpunkt des Corona-Crashs. Es ging zunächst noch um 20% nach unten, bevor dann die Rallye zu einem um 10% höheren Kursniveau nach 6 Monaten führte.

Abbildung 1: DAX-Stimmung der Privatanleger

Wer also die Geduld und Nerven hat, seine Investments über eine längere Durststrecke hindurch zu halten, der kann die Angst und Panik für Käufe nutzen.

Wem das Chance/Risiko-Verhältnis noch nicht vorteilhaft genug ist, der kann mit Käufen noch ein wenig abwarten. Vielleicht kommt's tatsächlich noch schlimmer. Doch eines ist bekannt: Ein Boden wird nicht ausgerufen, sondern die Kurse hören einfach irgendwann auf zu fallen und springen ohne besonderen Grund einfach mal kräftig an. Das sieht dann zunächst aus wie eine Pause im Ausverkauf. Bevor diejenigen, die auf ein besseres Chance/Risiko-Verhältnis warten, unbeschwert zugreifen können, stehen die Aktienmärkte in der Regel deutlich höher.

Daher gilt: Wer jetzt kauft, der sollte seine Positionen genau auf die Risiken abklopfen. Wie hoch ist die Abhängigkeit von Zöllen? Denn weitere US-Zölle (Chips, Pharma) können noch eingeführt werden, ganz zu schweigen von den Vergeltungszöllen der Handelspartner. Wie konjunktursensibel ist das Unternehmen? Denn mit zunehmender Dauer des Zollstreits steigt die Rezessionsgefahr.

Es spricht also vieles dafür, jetzt schon mit Käufen zu beginnen. Doch Sie sollten Aktien wählen, die Sie auch bei anhaltendem Zollstreit und drohender Rezession im Portfolio behalten können.

4. Ausblick: Zwischen Zollschock und Aktienchancen: Wie wir jetzt unser Portfolio umbauen

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Investmentideen, Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link: https://www.heibel-ticker.de/member/new

Zusätzlich zu den kostenfreien, meist vergangenheitsbezogenen Inhalten der Free-Version (Marktrückblick, Sentimentanalyse & Leserfragen) erhalten Sie als Heibel-Ticker PLUS Mitglied:

+ Umfangreiche Markt- und Aktienanalysen und daraus abgeleitete konkrete Investmentideen

+ Updates zu Portfoliotiteln in Wochenausgabe

+ tabellarischer Übersicht des Heibel-Ticker Portfolios

+ Video-Konferenzen mit Stephan Heibel und Gästen

+ Interner Mitglieder-Bereich mit Updates in Echtzeit

+ Zugang zu PLUS Ausgaben im Archiv

+ 8% Treuerabatt nach 1. Jahr für PLUS und EXPRESS

Optional erhalten Sie unterwöchig mit der Express-Option Empfehlungen direkt per SMS & E-Mail, sobald ich diese verfasst habe. (Express)

Den Reaktionen unserer Mitglieder entnehme ich, dass der Heibel-Ticker PLUS die Bedürfnisse von Privatanlegern gezielt und verständlich sowie fundiert und erfolgreich befriedigt. Als Privatanleger nutzen sie meine Einschätzungen und Investmentideen zur selbstständigen Portfolio-Optimierung. Schauen Sie sich dazu gerne Erfahrungen und Referenzen unserer Mitglieder an.

Ich trenne die Hintergründe der Aktienmärkte von dem täglichen Medienrummel so messerscharf wie kaum ein anderer. Meine Leser schätzen meine neutrale, vereinfachende und unterhaltsame Art. Davon können Sie sich in diesem Heibel Ticker Free überzeugen.

Wenn Sie meine Schlussfolgerungen und Investmentideen erfahren möchten, dann testen Sie bitte den Heibel-Ticker PLUS unverbindlich ab 12,50 Euro im Monat.

Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

5. Update beobachteter Werte

Die Heibel-Ticker PLUS Updates inkl. aktuellen Einschätzungen, konkreten Empfehlungen zu Einstiegspunkten sowie -kursen und Verkaufsempfehlungen zur Gewinnrealisierung bleiben den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

6. Leserfragen

Insiderkäufe bei Merck KG aA

Hallo Herr Heibel,

besten Dank für die sehr aufschlussreichen Ausführungen in dem soeben beendeten VC!

Leider haben Sie Merck KGaA nicht mehr behandelt bzw. behandeln können. Da der Kurs der Aktie zuletzt stark gefallen ist und diese dem Anschein nach vielfach zum Kauf empfohlen wird, könnte sich ein Einstieg vielleicht lohnen. Was meinen Sie? Vielleicht bietet sich eine Rückmeldung im Rahmen des nächsten HeibelTicker(s) im Rahmen der Rubrik „Leserfragen“ an.

Besten Dank und viele Grüße aus Düsseldorf

Marius aus Düsseldorf

ANTWORT

Ja, ich kann gerne noch einen genaueren Blick auf Merck werfen. Das Unternehmen war uns ja aufgefallen, weil in den vergangenen Tagen eine ganze Reihe von Insidern nennenswerte Käufe in der Aktie getätigt haben. Wenn Insider die Aktie also für günstig und aussichtsreich halten, lohnt vielleicht ein genauerer Blick.

Als Dividendenaktie ist Merck attraktiv, erfüllt aber nicht alle unsere Kriterien: Die Dividendenrendite ist mit aktuell 1,8% deutlich unter unserer Mindestrendite von 2,5%. Schauen wir uns daher mal die Bewertung an.

Die Gewinnentwicklung schwankt stark: Im angelaufenen Jahr 2024 wuchs der Gewinn um 3%, im laufenden Jahr soll der Gewinn um 25% anspringen, danach aber wieder nur noch um 8%. Dieses Wechselbad der Gefühle wird mit einem EV/EBITDA von 10 bewertet. Dabei ist Merck bekannt für konservative Prognosen: Analysten hoben ihre Gewinnschätzungen für das laufende Halbjahr von Merck in den vergangenen anderthalb Jahren immer wieder an.

Neben der Autoindustrie befürchten Anleger auch US-Zölle auf Medikamente, die in die USA exportiert werden. Daher befinden sich ausländische Pharma-Titel derzeit unter Druck. Heute Abend werden wir mehr wissen, denn Donald Trump wird heute Details zu seinen neuen Zöllen verkünden. Wenn Sie heute noch kaufen, spekulieren sie auf moderate Zölle - können damit aber falsch liegen. Wenn Sie bis morgen warten, könnte Ihnen ein erster Kurssprung entgehen, aber dafür haben Sie dann Gewissheit für die künftige Entwicklung. Ich würde abwarten.

Unterschiedliche Bewertung von Hensoldt

Hallo Herr Heibel,

ich halte zwar nicht viel von den Börsen-Videos, die bei n-tv gesendet werden. Deutlich wird das wieder mal, was sie taugen, bei einem Beitrag einer Frau Birgit Haas, Redakteurin Capital, die sich über Rüstungsaktien äußert.

Sie sagt hier, Hensoldt habe einen Wert von 600. Vermutlich ist das KGV gemeint.

Ich nehme dies aber zum Anlaß, eine Frage über die Werthaltigkeit der im Netz angegebenen KGVs zu stellen.

Hensoldt wird bei onvista mit einem KGV von 47 angegeben. Bei n-tv mit 135, was ja fast stimmig ist mit der Aussage der Frau Haas. Die Differenz zwischen 47 und 135 ist aber irrational.

Ich gehe traditionsgemäß nach wie vor davon aus, daß generell die onvista-Werte in etwa stimmen.

Liege ich damit richtig?

Mit freundlichen Grüßen, Siegfried aus Erfurt

ANTWORT

Ich bin im Video gestern darauf eingegangen: Ungefähr bei 1:18:20

https://www.youtube.com/live/Z2Y-jx_NogM?t=4700s

Es ergeben sich häufig große Differenzen, je nachdem welches KGV man betrachtet. Für 2024 ergab sich zum Jahreswechsel ein KGV von 37. Aktuell notiert das KGV bei 69, aber es werden die Gewinne der jüngsten 12 Monate (TTM - Training Twelf Months) berücksichtigt. Wenn wir die Gewinnschätzung für 2025 in Höhe von 1,79 EUR je Aktie zugrunde legen, ergibt sich ein KGV 25e von 34.

Bei diesen Zahlen handelt es sich um „adjustierte“ Zahlen. Unternehmen rechnen aus den Gewinnen häufig Sondereffekte heraus, die jedoch nach den allgemeinen Bilanzierungsregeln nicht herausgerechnet werden dürfen. Damit ergeben sich hier auch nochmals unterschiedliche KGVs. Für 2024 wird bspw. ein adjustierter Gewinn je Aktie von 1,66 EUR angegeben, was zu einem KGV von 37 führt. Nach GAAP-Bilanzierungsregel bleibt von dem Gewinn jedoch nur noch 0,93 EUR übrig, was wiederum zu einem KGV von 66 führt.

Sie sehen, die Unterschiede können groß sein. Wie immer geben solche Kennzahlen nur einen ersten Eindruck. Wenn man sich ein Bild über die tatsächliche Situation im Unternehmen machen möchte, muss man also ein wenig tiefer eintauchen.

n-tv kommt nun auf ein KGV von 123 (https://www.n-tv.de/boersenkurse/aktien/hensoldt-ag-inh-on-36901501), weil man das „verwässerte“ Ergebnis je Aktie betrachtet. Ich kann nur vermuten, dass dabei künftige Kapitalmaßnahmen (Ausgabe von Aktien, Vergütung von Mitarbeitern in Form von Aktien) berücksichtigt werden. Diese Vorgehensweise ist mir neu: Ich betrachte die Kapitalmaßnahmen und Vergütungsversprechen stets in meiner Analyse, doch ich rechne sie bei der Berechnung der Bewertung noch nicht ein, da sie noch nicht gewiss sind. Vielfach hängen diese Vergütungen von Kursentwicklungen oder anderen Bedingungen ab, deren Eintreten nicht sicher ist.

Zu der von Ihnen genannten 600 kann ich mir keinen Reim machen.

7. Übersicht HT-Portfolio

Der Börsen-Ausblick mit Markt- und Aktienanalysen, konkreten Empfehlungen sowie detaillierten Kauf- und Verkaufsaktionen bleibt den zahlenden Mitgliedern des Heibel-Ticker PLUS vorbehalten. Bitte haben Sie Verständnis dafür, dass wir die hohe Qualität unserer Veröffentlichung solide finanzieren möchten.

Gerne möchten wir Ihnen zeigen, wie wir Analystenresearch, volkswirtschaftliche Zusammenhänge und Börsenmechanismen gewinnbringend nutzen. Ab 12,50 Euro im Monat können Sie sich unverbindlich davon überzeugen. Zur Bestellseite mit weiteren Informationen gelangen Sie über folgenden Link:

https://www.heibel-ticker.de/member/new

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg, Deutsche Kurse von comdirect.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5428

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Über den Heibel-Ticker

Stephan Heibel

Die Heibel-Ticker PLUS Mitgliedschaft

Erfahrungen & Referenzen

Heibel-Ticker Portfolio Performance

Compliance Regeln

Alle Heibel-Ticker PLUS Updates

Blog mit aktuellen Beiträgen

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum

Wenn Sie sich von diesem Dienst abmelden möchten, dann folgen Sie bitte diesem Link: Jetzt Abmelden

Sie können sich über diese Seite gerne jederzeit wieder anmelden.

Sollte sich Ihre E-Mail Adresse geändert haben, so stornieren Sie bitte zunächst die alte Adresse und melden sich anschließend mit der neuen E-Mail Adresse wieder an.

Gerne können Sie den Heibel-Ticker Ihren Freunden empfehlen. Sie können den Heibel Ticker Free beliebig weiterleiten. Wenn Sie Inhalte davon auf anderen Internetseiten verwenden möchten, bitten wir um eine korrekte Quellenangabe sowie um eine kurze Information darüber.