Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 15 (11.04.2025)

Im heutigen Börsenbrief lesen Sie:

1. Info-Kicker: Zölle, Zinsen und Zocker: Trumps Handelskrieg spitzt sich zu – und die Börse tanzt zwischen Panik, Tweets und Hoffnungsschimmern

Liebe Börsenfreunde,

*** LIVE-VIDEOCALL ZUR SENTIMENTVERFASSUNG FÜR PLUS-MITGLIEDER ***

Die Sentimentanalyse gibt wichtige Hinweise auf das Timing bei Ihren Investments. Mit animusX bieten wir einen in Deutschland einmaligen Dienst an, in dem Umfragewerte von Privaten und institutionellen Anlegern technisch ausgewertet werden. Ich zeige Ihnen live, wie Angst und Panik an den Aktienmärkten aussieht.

Ich freue mich, wenn Sie dabei sind, und live über die Chat-Funktion Ihre Fragen stellen:

Dienstag, 15.4.25

um 17:00 Uhr

Live-Stream auf YouTube

Thema: Live-Videocall zur Sentimentverfassung

*** LIVE-VIDEOCALL ZUR SENTIMENTVERFASSUNG FÜR PLUS-MITGLIEDER ***

Donald Trump dreht weiter am Zollrad: 145% auf chinesische Importe, 125% retour aus Peking – ein Handelskrieg, der kaum noch Spielraum für echten Austausch lässt. Während Anleger auf fallende Zinsen hofften, sprang die Rendite der US-Staatsanleihen plötzlich nach oben. Massive Verkäufe – doch von wem? In Kapitel 2 stelle ich Ihnen zwei Theorien vor: Entweder China stößt US-Anleihen gezielt ab oder der lukrative „Basis-Trade” bricht ein. Beides deutet auf sinkendes Vertrauen in die Handelsbeziehungen hin. Dann Trumps Tweet: ”THIS IS A GREAT TIME TO BUY!!! DJT” – wenige Stunden später ein 90-Tage-Zollmoratorium. Die Kurse sprangen, nun wird über Insiderhandel spekuliert. Klar ist: Trump macht den Konflikt mit China zum Wahlkampfthema – Freunde und Feinde sind identifiziert, und Nvidia dürfte mit einem goldenen Trump-Ticket rechnen.

Angst und Panik dominieren weiterhin die Börsenstimmung, sowohl bei der aktuellen Verfassung als auch beim Blick in die Zukunft herrscht selten gesehener Pessimismus. Trotz Kurserholung in den USA ist die Verunsicherung extrem – vergleichbar nur mit Herbst 2022 oder Sommer 2018. Doch ausgerechnet in dieser dunklen Marktphase zeigen sich erste Anzeichen von Kaufbereitschaft: Anleger wollen in den kommenden Wochen wieder einsteigen. Kein Grund zum Jubeln – aber vielleicht ein Silberstreif am Horizont. Meine Sentimentanalyse lesen Sie in Kapitel 3.

Das Drama spielt sich aktuell am Anleihemarkt ab: Die Renditen 10-jähriger US-Staatsanleihen steigen weiter, was Larry Fink von Blackrock als logische Folge der Trump-Zölle erklärt – genau wie von mir zuvor analysiert. Trump selbst gibt sich auf Truth Social euphorisch und preist seine Zollpolitik als Erfolg. Doch unter der Oberfläche rumort es gewaltig, wie ich in Kapitel 4 zeige: Apple leidet an allen Fronten, Tesla, Nike und Starbucks kämpfen mit wachsender Anti-USA-Stimmung in China, und Amazon droht, von Shein und Temu überrollt zu werden. Nur Dell könnte mit einem Trump-Deal glimpflich davonkommen. Ich bleibe am Ball – und halte bei Apple vorerst die Füße still.

Im Verlauf der Woche hielt ich unsere Puls-Express-Mitglieder mit diversen Updates auf dem Laufenden: Die Unsicherheit rund um den globalen Zollstreit eskaliert weiter, wodurch kurzfristige Hoffnungen auf Entspannung – wie etwa beim DAX-Call – enttäuscht wurden. Stattdessen dominieren nun defensive Maßnahmen: Einige Positionen haben wir aufgelöst, um Liquidität für attraktivere Gelegenheiten zu schaffen. Parallel sehe ich Boeing als spekulative Chance – ein potenzieller Profiteur von symbolträchtigen Deals im Handelskonflikt. Verpassen Sie nicht die weiterführenden Informationen der Updates in Kapitel 5.

Die heutigen Leserfragen in Kapitel 6 decken ein breites Themenfeld ab: Beim DAX verweise ich gerne auf den Charttechnik-Experten Jörg Scherer von HSBC, während ich eher die fundamentale Entwicklung beobachte. Geldmarktfonds bei Trade Republic gelten trotz fehlender Einlagensicherung als rechtlich abgesichert, da es sich um Sondervermögen handelt. Die Frage nach ”vollkommenen Märkten” durch KI würde ich verneinen: Märkte bleiben unvollkommen, weil die Zukunft ungewiss bleibt. Rüstungsaktien lehne ich nicht grundsätzlich ab, ich vermeide sie aber im Heibel-Ticker aus anderen Gründen. Trumps Umgang mit US-Schulden sehe ich kritisch, halte aber einen Zahlungsausfall für unwahrscheinlich – eher wird die Fed erneut intervenieren.

Natürlich gibt es wie immer eine tabellarische Übersicht über den Stand unseres Heibel-Ticker Portfolios in Kapitel 7.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Trumps Zollroulette: Zwischen Handelskrieg, Anleihepanik und Insiderflair

Ob nun von Anfang an so geplant, oder als Panik-Reaktion auf ein Ungleichgewicht am Anleihemarkt, Trump lässt sich nicht in die Karten schauen. US-Zölle auf chinesische Importe betragen inzwischen 145%, China erhebt 125% Zoll auf US-Waren. Stand Freitag Mittag. Es ist egal, wie hoch der Zoll nun noch geschraubt wird, der Handel zwischen den beiden Ländern dürfte zum Erliegen kommen.

An der Wallstreet möchte man gerne denken, dass die Finanzmärkte Trump zum Einlenken bewegt haben. Die Rendite der 10 Jahre laufenden US-Staatsanleihen war seit Jahresbeginn von 4,8% auf ein Tief bei 3,86% gesunken. Trump feierte dies als Zeichen der rückläufigen Inflationsrate. Er wünscht sich ein niedriges Zinsniveau, damit die Wirtschaft günstige Finanzierungskosten für Investitionen nutzen kann.

Die Ursache für den Renditeverfall liegt in der Verunsicherung der Märkte: Anleger suchen den "sicheren Hafen" der Anleihen, um sich vor den Aktienmarktturbulenzen zu schützen. Die Nachfrage nach Anleihen führt zu steigenden Anleihekursen, was um Umkehrschluss zu sinkenden Renditen führt. Ein Mechanismus, den Trump durchaus zu schätzen weiß, da dadurch eben die günstigen Finanzierungskosten für die Wirtschaft ermöglicht werden.

Doch Montag früh endete der Renditerückgang. Bis Mittwoch früh, also binnen zwei Tagen, schoss die Rendite über 4,51%. Gerade, als der Zollstreit auf seinen Höhepunkt zusteuerte, als die Verunsicherung maximal war und eigentlich ein Run auf Anleihen für weiter einbrechende Renditen sorgen sollte, fing die Rendite an zu steigen. Irgendwer verkaufte massiv Anleihen. Doch wer?

Abbildung 1: Renditeanstieg der 10 Jahre laufenden US-Staatsanleihe von Montag bis Mittwoch

Zwei Theorien kursieren bis heute, die meinem Verständnis nach eigentlich miteinander zusammenhängen: Zum einen die Chinesen, die gigantische Bestände an US-Anleihen besitzen. Vielleicht haben auch Japaner Anleihen verkauft, auch dort liegen viele US-Anleihen. Es ist das Resultat des Handelsbilanzdefizits. Exportstarke Länder exportieren Waren und erhalten im Gegenzug Geld, meist US-Dollar. Diese US-Dollar sollten eigentlich wieder zum Kauf von Importwaren verwendet werden, doch irgendwie geschieht das in China, Japan, und übrigens auch in Deutschland, nicht. Das Geld wird lieber in den USA liegen gelassen und in Anleihen geparkt.

Zwei Theorien kursieren bis heute, die meinem Verständnis nach eigentlich miteinander zusammenhängen: Zum einen die Chinesen, die gigantische Bestände an US-Anleihen besitzen. Vielleicht haben auch Japaner Anleihen verkauft, auch dort liegen viele US-Anleihen. Es ist das Resultat des Handelsbilanzdefizits. Exportstarke Länder exportieren Waren und erhalten im Gegenzug Geld, meist US-Dollar. Diese US-Dollar sollten eigentlich wieder zum Kauf von Importwaren verwendet werden, doch irgendwie geschieht das in China, Japan, und übrigens auch in Deutschland, nicht. Das Geld wird lieber in den USA liegen gelassen und in Anleihen geparkt.Man könnte auch die US-Dollar in die heimische Währung umtauschen. Doch das würde den Wechselkurs der heimischen Währung nach oben drücken. Die heimischen Produkte würden damit weniger wettbewerbsfähig. Nein, man lässt das Geld lieber in den USA liegen.

Wenn nun China beschlossen hat, diese in US-Anleihen geparkten US-Dollar zu versilbern, also die Anleihen verkauft, dann fällt durch das graue Angebot der Kurs der Anleihen und im Umkehrschluss steigt die Rendite.

Die zweite Theorie ist etwas komplizierter: Finanzinstitute betreiben den "Basis-Trade". Es werden Futures auf diese Anleihen emittiert und verkauft. Es gibt genügend Marktteilnehmer, die heute schon eine feste Rendite für die Zukunft sichern wollen. Sie kaufen diese Futures und zahlen einen Aufpreis. Zum Stichtag liefert der Emittent dann die Anleihe, der Aufpreis ist sein Gewinn. Die Anleihe hat er natürlich bereits beim Emittieren des Futures gekauft, damit er kein Kursrisiko hat.

Wenn Chinesen davon ausgehen, dass der Handel mit den USA künftig zum Erliegen kommt, dann brauchen sie keine Futures mehr auf US-Anleihen, denn sie werden künftig ja keine Handelsüberschüsse mehr haben. Die Nachfrage nach den Futures brach also ein und entsprechend ging der Aufpreis für die Futures zurück. Für Emittenten lohnt sich das Geschäft plötzlich nicht mehr, sie benötigen die US-Staatsanleihen, die sie für die emittierten Futures liefern wollten, nicht mehr und verkaufen sie.

Ich denke also, dass Chinesen in der Zukunft weniger US-Staatsanleihen kaufen werden. Der Basis-Trade wird weniger lukrativ und die Nachfrage nach US-Staatsanleihen geht nochmals weiter zurück. So entstand ein sich selbst verstärkender Kreislauf, der zu massiven Verkäufen am Anleihemarkt führte. Ob nun seitens China gesteuert und beabsichtigt oder nicht, sei dahingestellt.

Ein solcher Zinsanstieg in so kurzer Zeit kann zu ernsten Problemen am Finanzmarkt führen. Sie wissen ja, dass das Volumen am Anleihemarkt viel größer ist als am Aktienmarkt.

Donald Trump twitterte auf seiner Plattform Truth Social am führen Mittwochmorgen "THIS IS A GREAT TIME TO BUY!!! DJT". Ich habe diese Meldung frühzeitig gesehen und überlegte, ob wir erneut mit einem Call auf eine positive Entwicklung setzen sollten. Doch darauf zu setzen, dass Trump der Aktienbörse frühzeitig einen Tipp gibt, das kam mir ein wenig abwegig vor: Die Nachricht könnte auch auf etwas anderes bezogen sein.

Donald Trump twitterte auf seiner Plattform Truth Social am führen Mittwochmorgen "THIS IS A GREAT TIME TO BUY!!! DJT". Ich habe diese Meldung frühzeitig gesehen und überlegte, ob wir erneut mit einem Call auf eine positive Entwicklung setzen sollten. Doch darauf zu setzen, dass Trump der Aktienbörse frühzeitig einen Tipp gibt, das kam mir ein wenig abwegig vor: Die Nachricht könnte auch auf etwas anderes bezogen sein.Nun ja, Sie haben sicherlich mitbekommen, dass wenige Stunden später die "reziproken" Zölle auf alle anderen Handelspartner außer China für 90 Tage auf 10% gesetzt wurden, um Zeit für Verhandlungen zu haben. Die Aktienmärkte (S&P 500, Nasdaq, DAX) sprangen um 9-12% an.

Erfüllt dieser Tweet den Tatbestand des Insiderhandels? Dieser Frage wird nun nachgegangen: Es muss dazu im direkten Umfeld von Trump jemand aufgrund dieser Meldung gehandelt haben. Nun werden also die Depot-Aktivitäten vieler Mitarbeiter durchleuchtet, ob sie vielleicht einen Call-Optionsschein im Zeitraum zwischen dem Tweet und der Verkündung des 90-tägigen Moratoriums gekauft haben. Und selbst wenn man solche Aktivitäten findet, wird es noch immer zu beweisen sein, dass es sich um eine "Insiderinformation" handelte. Ist diese Information wirklich nur Insidern bekannt, wenn Donald Trump dies auf seiner Plattform Truth Social der ganzen Welt mitteilt? Das ist wohl kaum so nachzuweisen.

Im Ergebnis haben wir nun eine Situation, in der - mit Ausnahme Chinas - alle Länder dankbar sind, dass die US-Zölle "nur noch" 10% betragen, obwohl sie vor kurzem noch bei nur 2% - 2,5% lagen. Außerdem ist das Ziel Trumps nun ziemlich offensichtlich: Der Feind ist China, das mit unlauteren Mitteln und unfairen Handelspraktiken den eigenen Vorteil zum Nachteil der Handelspartner sucht. Gegner befinden sich aber auch in Deutschland, Südkorea und Japan, wo nach Trumps Sichtweise Subventionen den internationalen Wettbewerb im Automobilmarkt verzerren. Mittelsmänner befinden sich in Vietnam, Mexiko und Kanada, wo Feind und Gegner die günstigen Handelsbedingungen dieser Länder für Exporte in die USA nutzen. VW lässt in Mexiko produzieren, China lässt inzwischen viel in Vietnam produzieren.

Opfer befinden sich nach Sichtweise von Donald Trump in den USA, wo heimische Unternehmen gegen den in seinen Augen unfairen Wettbewerb kaum bestehen können. Wer das genau ist, bleibt ungewiss. Donald Trump sagte gestern, er sei offen für Sonderregelung bei extrem negativ betroffenen Unternehmen. Wir können nur mutmaßen, um wen es sich handeln wird, denn Trump werde nach "Instinkt" entscheiden, wer Ausnahmeregelungen erhalten wird. Ausnahmeregelungen könnten so aussehen, dass die an den Grenzen vereinnahmten Zölle anschließend an US-Unternehmen mit Ausnahmeregelungen wieder erstattet werden.

Wenn also Nvidia seine KI-GPUs von Taiwan nach China verschiffen und dort zu Servern zusammenbauen lässt, dann werden die Server an der US-Grenze nunmehr mit 145% besteuert. Doch ohne Nvidia-GPUs wird die KI-Revolution ins Stocken geraten. Ich könnte mir gut vorstellen, dass Nvidia eine solche Ausnahmeregelung erhalten wird. Immerhin gab es vor wenigen Tagen bereits die Meldung, dass Nvidia die speziell für China produzierten H20-Chips, gedrosselte und alte KI-GPUs, weiterhin liefern darf. CEO Jensen Huang war deswegen extra bei Donald Trump in Florida zu einem gemeinsamen Abendessen, die Meldung wurde aber vor dem Hintergrund der Börsenturbulenzen kaum beachtet.

In Kapitel 4 schaue ich, welche weiteren Unternehmen vielleicht von Ausnahmeregelungen beim Zollstreit profitieren könnten. Schauen wir nun zunächst mal auf die Wochenentwicklung der wichtigsten Indizes:

Wochenperformance der wichtigsten Indizes

| INDIZES | 11.4., 18:22 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 20.374 | -1,3% | 2,3% |

| S&P 500 | 5.299 | 3,2% | -10,3% |

| Nikkei | 33.586 | -0,6% | -15,8% |

| Shanghai A | 3.751 | -2,9% | -4,7% |

| Euro/US-Dollar | 1,13 | 2,8% | 8,4% |

| Euro/Yen | 162,47 | 0,9% | -0,1% |

| 10-Jahres-US-Anleihe | 4,51% | 0,56 | 0,00 |

| Umlaufrendite Dt | 2,40% | 0,00 | 0,09 |

| Feinunze Gold | $3.243 | 7,0% | 24,0% |

| Fass Brent Öl | $63,90 | -2,4% | -14,2% |

| Kupfer | $8.988 | -4,0% | 0,9% |

| Baltic Dry Shipping | $1.269 | -17,6% | 27,3% |

| Bitcoin | $82.150 | -1,7% | -12,4% |

Wochengewinner ist das Edelmetall Gold, das ein neues Allzeithoch nach dem anderen schreibt. Kein Wunder, bei dem Stress an den Finanzmärkten erscheint Gold als letzter sicherer Hafen. Doch Vorsicht: Im Vergleich zum Silberpreis, im Vergleich zum S&P 500 und auch aus technischer Sicht zeigt der Goldmarkt Überhitzungsmerkmale.

Wochengewinner ist das Edelmetall Gold, das ein neues Allzeithoch nach dem anderen schreibt. Kein Wunder, bei dem Stress an den Finanzmärkten erscheint Gold als letzter sicherer Hafen. Doch Vorsicht: Im Vergleich zum Silberpreis, im Vergleich zum S&P 500 und auch aus technischer Sicht zeigt der Goldmarkt Überhitzungsmerkmale.Der Welthandel wird von den USA in Frage gestellt. Auch wenn die hohen reziproken Zölle erst einmal ausgesetzt wurden, so bleiben 10% Zoll für alle, einmal abgesehen von den 145% Zoll für China.

Berichten zufolge werden Lieferungen von China in die USA storniert, Container werden abbestellt, der Baltic Dry Verschiffungsindex fällt diese Woche um 18%.

Bei so viel Zurückhaltung droht ein wirtschaftlicher Abschwung, vielleicht sogar eine Rezession. Der Kupferpreis, der als verlässlicher Konjunkturindikator betrachtet wird, fällt diese Woche um 4%.

Nicht nur US-Anleihen werden verkauft, das Geld wird offensichtlich auch aus den USA abgezogen. Der US-Dollar verliert gegenüber dem Euro (-3,7%) uns dem japanischen Yen. Zwar ist ein schwächerer US-Dollar ein erklärtes Ziel der Trump-Administration, aber nicht in dieser Geschwindigkeit.

Das aus den USA abgezogene Kapital wandert neben dem Gold auch in den zweitsichersten Hafen der Finanzmärkte, in die deutsche Bundesanleihe. Während ein fallender US-Anleihepreis die US-Rendite um 0,51%punkte nach oben schraubte, konnte sich die deutsche Umlaufrendite stabil halten (+-0%).

Schauen wir mal, wie sich diese tektonischen Verschiebungen auf die Stimmung der Anleger auswirken.

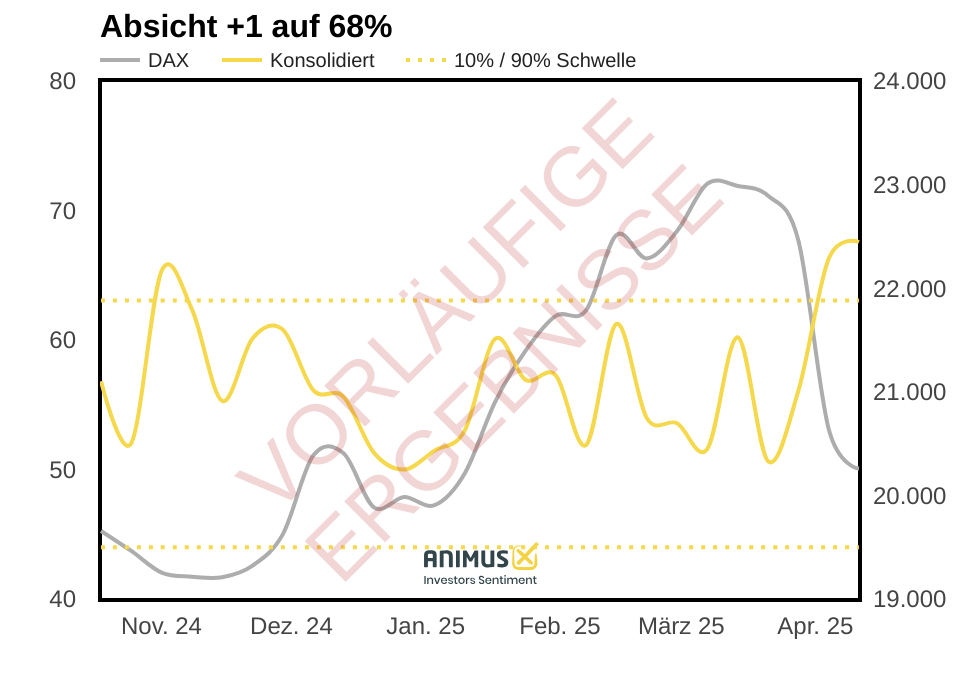

3. Sentiment: Die Hoffnung stirbt zuletzt

Auf Wochensicht konnte der S&P 500 zur Stunde (Freitag 16 Uhr) um 2% zulegen, während der DAX knapp 2% abgab. Die US-Börsen waren unter dem Einfluss der reziproken US-Zölle stärker gefallen und schwangen nun auch stärker zurück, nachdem diese für 90 Tage ausgesetzt wurden. Es bleiben aber heftige Schwankungen, wie wir sie zuletzt zu Beginn der Corona-Pandemie sahen. Die Nerven der Anleger wurden diese Woche stark strapaziert.

Auf Wochensicht konnte der S&P 500 zur Stunde (Freitag 16 Uhr) um 2% zulegen, während der DAX knapp 2% abgab. Die US-Börsen waren unter dem Einfluss der reziproken US-Zölle stärker gefallen und schwangen nun auch stärker zurück, nachdem diese für 90 Tage ausgesetzt wurden. Es bleiben aber heftige Schwankungen, wie wir sie zuletzt zu Beginn der Corona-Pandemie sahen. Die Nerven der Anleger wurden diese Woche stark strapaziert.So notiert unser Sentimentindex mit einem Wert von -5,4 weiterhin im extrem negativen Bereich. Angst und Panik beherrschen weiterhin das Börsengeschehen. Die Verunsicherung erreichte ein weiteres Extrem mit -8,6 nach -8,5 vor einer Woche. Stets gilt: Werte unter -4 sind Extremwerte.

Überraschend ist die schwindende Zuversicht. Nach dem Kursrutsch der Vorwoche war die Zukunftserwartung vorübergehend ins Plus gedreht, doch heute messen wir wieder einen Wert von -1,9. Auch auf Basis der inzwischen deutlich tieferen Kurse erwarten Anleger keine Erholung, sondern vielmehr eine Fortsetzung des Abwärtstrends. Das ist untypisch, oder anders ausgedrückt: Selten.

Eine vergleichbar negative Konstellation mit Angst und Panik bei gleichzeitig starker Dominanz der Bären hatten wir zuletzt im Herbst 2022, als sich abzeichnete, dass der Ukraine-Krieg keine schnelle Lösung bereit hält. Davor gab es nicht einmal in der Corona-Pandemie so viel Angst und Panik, gepaart mit Pessimismus. Wir müssen schon bis ins Jahr 2018 zurückgehen, als Donald Trump in seiner ersten Amtszeit schon einmal einen Handelskrieg mit China anzettelte: Im Sommer 2018. Nach dem Herbst 2022 folgte eine Rallye, nach dem Sommer 2018 zog sich der Ausverkauf fort. Die Markttechnik liefert also leider keinen Hinweis darauf, wie es nun weitergehen könnte.

Immerhin verbleibt die Investitionsbereitschaft mit einem Wert von +3,3 auf hohem Niveau, genau wie in der Vorwoche. Na, dieser Wert gibt doch Anlass zur Hoffnung.

Das Euwax-Sentiment zeigt einen Überhang der Spekulationen auf steigende Kurse. Auch an der Eurex ist das Put/Call-Verhältnis im DAX zugunsten der Call-Käufer auf nur noch 1,85% zurückgegangen: Die extreme Dominanz der Absicherungskäufe im Zeitraum von Oktober bis vor einer Woche kehrt sich nun zugunsten der Optimisten um.

Das Put/Call-Verhältnis an der CBOE verbleibt mit einem Wert von 0,76 auf vergleichsweise hohem Niveau und zeigt, dass die US-Amerikaner sich nach wie vor gegen fallende Kurse absichern.

Die Investitionsquote der US-Fondsmanager verbleibt mit 57% auf extrem niedrigem Niveau. Cash ist King.

Die Bulle/Bär-Differenz zeigt mit einem Wert von -30%punkten eine leichte Entspannung gegenüber der Vorwoche an, als 62% Bären nur noch 22% Bullen gegenüber standen. Heute stehen 59% Bullen immerhin wieder 28% Bären gegenüber. Auffällig ist das extrem kleine Lager der neutral eingestellten Anleger mit nur noch 12%: Offensichtlich hat jeder eine Meinung.

Der technische Angst und Gier Indikator des S&P 500 notierte zwischenzeitlich im Wochenverlauf auf dem extremen Angst-Niveau von nur noch 3 und konnte sich nunmehr auf 12 erholen. Ab Werten unter 25 sprechen wir von extremer Angst im Markt, das ist also nach wie vor der Fall. Der wesentlich stärker schwankende Short Range Oscillator sprang diese Woche bereits auf Extremwerte unter -10%, was einen sehr stark überverkauften Markt signalisiert und zumindest kurzfristig für eine weitere Erholungsbewegung spricht, auch noch nach dem extremen Kurssprung vom vergangenen Mittwoch.

Interpretation

Nur selten ist das Stimmungsbild insgesamt so schlecht wie heute: Sowohl die aktuelle Verfassung zeigt mit Angst und Panik Extremwerte auf, als auch die Zukunftserwartung signalisiert eine absolute Hoffnungslosigkeit der Anleger gegenüber etwaigen positiven Überraschungen. "Die Hoffnung stirbt zuletzt", ist zwar nicht speziell ein Börsensprichwort, scheint mir aber hier ganz gut zu passen.

Nur selten ist das Stimmungsbild insgesamt so schlecht wie heute: Sowohl die aktuelle Verfassung zeigt mit Angst und Panik Extremwerte auf, als auch die Zukunftserwartung signalisiert eine absolute Hoffnungslosigkeit der Anleger gegenüber etwaigen positiven Überraschungen. "Die Hoffnung stirbt zuletzt", ist zwar nicht speziell ein Börsensprichwort, scheint mir aber hier ganz gut zu passen.Mehrmals täglich treffen derzeit negative Überraschungen auf uns Anleger, sowohl die Aktien- als auch Anleihemärkte werden immer wieder nach unten geprügelt. Es gilt in solchen Situationen die Erfahrung, dass schon ein Ausbleiben weiterer Negativüberraschungen für eine ordentliche Erholungsbewegung sorgen würde.

Die Eskalationsspirale der "reziproken" Zölle zwischen den USA und China scheint mit über 100% ein Niveau erreicht zu haben, bei dem weitere Anhebungen kaum mehr einen zusätzlichen Effekt erzielen würden. Die Message ist angekommen: Handel zwischen China und den USA ist derzeit nicht gewollt.

Die maximale Verunsicherung der Anleger zeigt sich in der widersprüchlichen Aussage, pessimistisch in die Zukunft zu blicken, aber gleichzeitig nunmehr bereits bereit zu sein für Aktienkäufe: Viele Investoren beabsichtigen in den kommenden zwei Wochen, Aktien zuzukaufen.

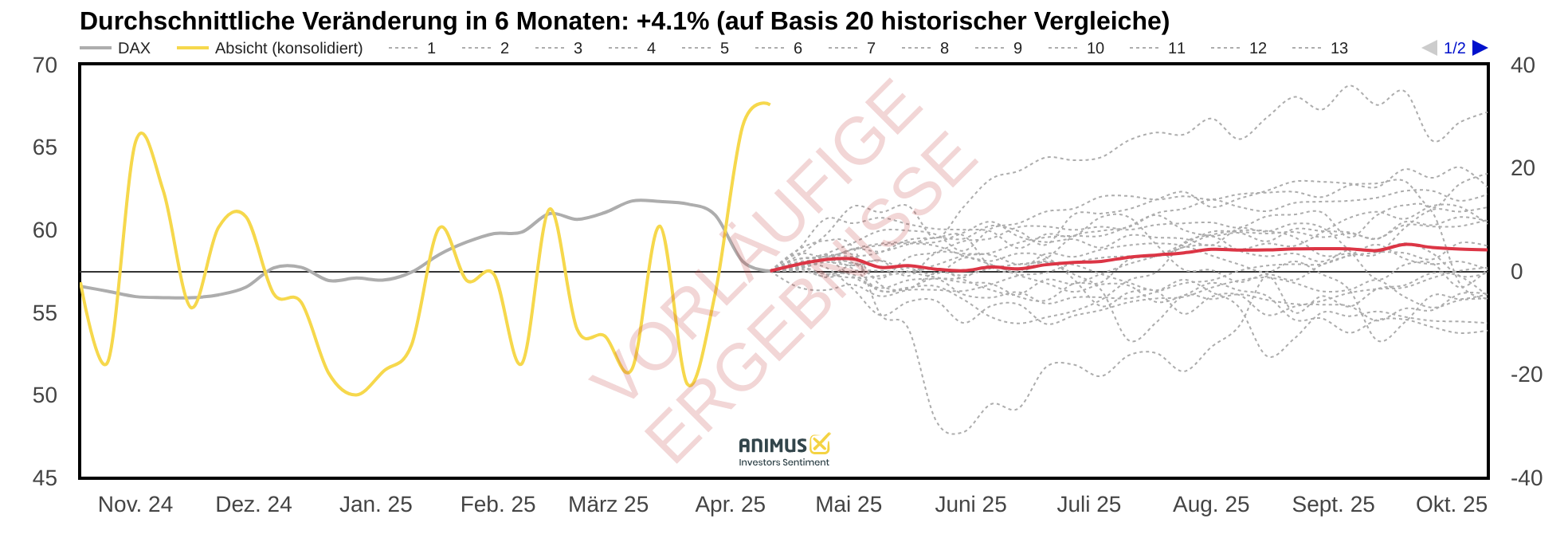

Abbildung 2: Die meisten Anleger wollen in den kommenden zwei Wochen Aktien zukaufen

Diese Kaufabsicht ist ein positiver, wenn auch nur ein schwacher Indikator. Denn durchschnittlich steigt der DAX, wenn wir alle Zeiten betrachten, um 3,5% im halben Jahr. Nach Sentimentwerten mit vergleichbar hoher Kaufbereitschaft stieg der DAX in den folgenden 6 Monaten um durchschnittlich 4,1%, also nur ein kleines bisschen mehr als normalerweise.

Abbildung 3: Prognose auf Basis der hohen Kaufabsicht der Umfrageteilnehmer

Naja, man nimmt, was man kriegt: Wenn die Stimmung derart negativ ist, dann freuen wir uns zumindest über diesen kleinen Hoffnungsschimmer.

4. Ausblick: Wie Trumps Handelsstreit Apple, Amazon, Tesla & Co. unter Druck setzt – und wer mit einem Deal rechnen darf

Das Drama spielt sich derzeit am Anleihemarkt ab. Ich schreibe stets den Rückblick und möglichst auch die Sentiment-Analyse VOR Börseneröffnung in den USA um 15:30 Uhr unserer Zeit. Zwischen 15 und 16 Uhr nehme ich mir dann eine Stunde Zeit und schaue, was in den USA passiert. Danach schreibe ich dann dieses Kapitel.

Nun ist die Rendite der 10 Jahre laufenden US-Staatspapiere inzwischen auf 4,56% angestiegen. Tendenz steigend. Und auf CNBC war inzwischen Larry Fink, CEO von Blackrock, der weltweit größten Investmentfirma, zu hören mit den Worten, dass der Anstieg in den Anleiherenditen weder ursächlich in der Auflösung des Basis-Trades noch in einem bösartig beabsichtigten Verkauf durch China zu suchen sei, sondern einfach nur die logische Folge der hohen Zölle, die den Handel zum Erliegen bringen und somit keinerlei Handelsbilanzüberschüsse mehr erzeugen würden, die dann in US-Anleihen gesteckt werden müssen ... also im Wesentlichen bestätigt er meine in Kapitel 2 formulierte Analyse.

Die Frage ist nun, wie gleichgültig der Trump-Administration diese Vorgänge sind. Nach außen wird stets behauptet, die US-Wirtschaft sei robust und könne solche vorübergehenden Verwerfungen gut aushalten. Doch ich denke, das Timing der Aussetzung der reziproken Zölle für 90 Tage hat schon gezeigt, dass die Trump-Administration den Finanzmarkt genau im Auge hat und weiß, wann Belastungsgrenzen erreicht sind.

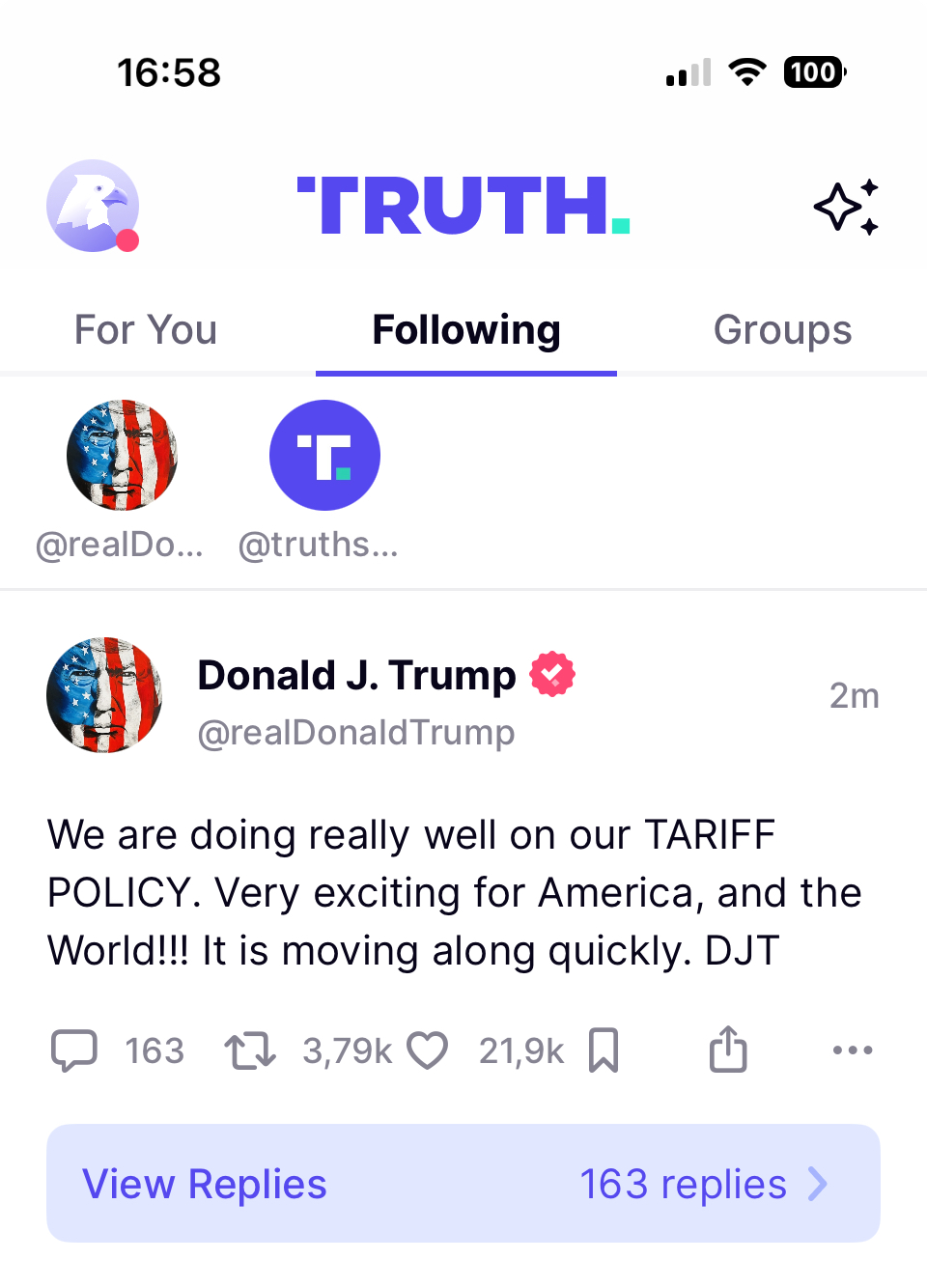

Und so schreibt Trump heute früh auf Truth Social:

Abbildung 4: Trump auf Truth Social: "Alles gut"

"Es läuft wirklich gut mit unserer ZOLL-POLITIK. Sehr aufregend für Amerika, und für die Welt!!! Es bewegt sich schnell. DJT"

Ich denke, wir werden in den kommenden Wochen täglich Erfolgsmeldungen über Vereinbarungen mit einzelnen Handelspartnern erhalten.

Hier in Deutschland interessieren uns insbesondere zwei Themen: Pharma und Autos. Ich denke, bezüglich der Autos ist es etwas komplizierter und in diesem Bereich werden Verhandlungsergebnisse sicherlich länger auf sich warten lassen. Im Bereich von Pharma droht noch ein besonderer Strafzoll, den Trump mehrfach angekündigt hat.

Immerhin scheinen Chip-Zölle vorerst vom Tisch zu sein. Die 145% Zoll gegen China scheinen Trump in diesem Bereich wohl erst einmal auszureichen, da China das Hauptziel dieser Zölle ist.

US-Opfer des Zollstreits

Natürlich sind diejenigen US-Unternehmen am stärksten betroffen, die das größte China-Geschäft haben: Starbucks, Nike und Tesla. Der Zollstreit entwickelt sich zu einer Frage der nationalen Identität. In China kann man sich kaum mehr in einem Starbucks sehen lassen, amerikanische Sneaker von Nike sind verpönt und Tesla-Autos kauft ohnehin schon lange keiner mehr, wo doch die chinesische Konkurrenz technologisch aufgeholt hat.

Natürlich sind diejenigen US-Unternehmen am stärksten betroffen, die das größte China-Geschäft haben: Starbucks, Nike und Tesla. Der Zollstreit entwickelt sich zu einer Frage der nationalen Identität. In China kann man sich kaum mehr in einem Starbucks sehen lassen, amerikanische Sneaker von Nike sind verpönt und Tesla-Autos kauft ohnehin schon lange keiner mehr, wo doch die chinesische Konkurrenz technologisch aufgeholt hat.Ich wüsste nicht, wie man Starbucks bei diesem Problem helfen könnte. Das Unternehmen leidet ja nicht unter den Zöllen, sondern unter der Anti-Amerika Bewegung in China.

Für Nike könnte es immerhin eine Erleichterung sein, wenn die Importzölle für Waren aus China erstattet würden. Immerhin 12% der Wertschöpfung eines durchschnittlichen Nike Sneakers findet in China statt.

Bei Tesla sind es 25%. Insbesondere die Vorprodukte für die Elektrobatterien stammen aus China. Ich würde davon ausgehen, dass Elon Musk von seinem Kumpel Trump in diesem Bereich eine kleine Hilfe bekommen wird. Immerhin kündigte Trump ja an, solche Entscheidungen "intuitiv" zu treffen ;-).

Hauptleidtragender: Apple

The elephant in the room, also das nicht zu übersehende große Problem der trumpschen Zollpolitik ist jedoch Apple. Das Unternehmen aus Cupertino hat sich stets korrekt verhalten: Zu Trumps erster Amtszeit, als Donald Trump US-Unternehmen aufforderte, China zu verlassen, verlagerte man einen Teil der Produktion nach Vietnam und Indien. Kurz nach dem Wahlsieg Trumps pilgerte CEO Tim Cook nach Washington und versprach ihm Investitionen in neue US-Fertigungsanlagen in Höhe von 500 Mrd. USD. Kein anderes einzelnes Unternehmen hat bislang ein so schweres Zugeständnis gemacht.

Und dennoch ist Apple das am stärksten betroffene Unternehmen des Zollstreits. 70% der Wertschöpfung beim iPhone findet in China statt. Anders als Nvidia und andere Chip-Konzerne, die ihre Halbleiter in Taiwan fertigen lassen, baut Apple stark auf Foxconn und andere chinesische Unternehmen. Und 30% der iPhones werden in China verkauft. Apple leidet also vorne und hinten, bei der Fertigung und beim Verkauf.

Der einst wertvollste Konzern der Welt musste seine Pole-Position in den vergangenen Tagen bereits an Microsoft abgeben. Es ist kein Geheimnis, dass Mitarbeiter aus dem Apple-Konzern im Wahlkampf überwiegend für die Demokraten gespendet haben. Apple als Unternehmen hingegen hielt sich zurück, auch Tim Cook war stets betont zurückhaltend. Dennoch ist es offensichtlich, dass Tim Cook kein intimer Freund von Donald Trump ist.

Doch kann Trump das Vorzeigeunternehmen der USA für einen Handelsstreit mit China opfern? Nein, kann er nicht. Er kann Apple, das seiner Ansicht nach von der Globalisierung überproportional profitieren konnte, ein wenig leiden lassen. Aber nicht opfern. Die Umsetzung der aktuell geltenden Zölle würde jedoch dazu führen, dass Apple nicht mehr wettbewerbsfähig wäre.

Zum einen würde für Apple der Absatzmarkt China wegfallen, was 30% des Umsatzes beträfe. Zum anderen würden iPhones, wenn sie außerhalb Chinas, vorzugsweise überwiegend in den USA, hergestellt werden, im Verkaufspreis um 40% und mehr steigen. Die südkoreanische Samsung mit ihren Galaxy Smartphones hätte nicht mit solchen Preissteigerungen zu rechnen und würde daher Apple den Markt streitig machen.

Es ist also offensichtlich, dass der aktuelle Status quo nicht bleiben wird. Was wird also geschehen? Nun, so, wie wir Trump kennen, ist er ein Freund von "Deals". Die 10% auf alles, (außer auf Tiernahrung ;-)), werden bleiben. Er wird aber unendlich viele Sondervereinbarungen treffen, mit denen einzelne Branchen, einzelne Unternehmen, vielleicht auch einzelne Länder von den Zöllen ausgenommen werden.

Mir wurde dieser Umstand bewusst und wir verkauften daher unsere erst kurz zuvor gekaufte halbe Apple-Position wieder. Die Aktie von Apple gehört derzeit zu den größten Verlierern und selbst nach der heftigen Erholungsbewegung am vergangenen Mittwoch wurde unser Verkaufsniveau noch nicht wieder erreicht. Ich möchte unsere Apple-Position gerne wieder aufstocken, aber dazu muss erst einmal eine Lösung für das hier beschriebene Dilemma sichtbar werden.

Teils, teils: Amazon

40% der über Amazon verkauften Artikel stammen mittelbar aus China. Die Zölle stellen also 40% des Umsatzes von Amazon in Frage. Über 50% der Händler auf dem Amazon Marketplace stammen aus China.

Doch Shein und Temu drängen auf den US-Markt und verkaufen ihre Ware für einen Bruchteil dessen, was auf Amazon bezahlt werden muss. Dies gelingt durch die Kleinteile-Regelung, die Einfuhrzölle erst auf Waren ab einem bestimmten Mindestwert erhebt. Temu und Shein verpacken die Bestellungen von US-Kunden in so viele kleine Pakete, dass der Wert keines Pakets diese Mindestgrenze überschreitet. Die beiden zahlen also keinerlei Steuern in den USA und machen das Amazon-Geschäftsmodell kaputt. Übrigens auch das von Walmart und von Costco.

Eine Ausnahmeregelung für Amazon, mit der das Unternehmen den Einfuhrzoll für China-Produkte (145%) erstattet bekäme, wäre ein Glücksfall für Amazon. Zwar würden die chinesischen Händler vom Marketplace nicht davon profitieren, denn die Ausnahmeregelung würde sicherlich nur für Amazon gelten. Doch dadurch wäre mit einem Schlag die billige Konkurrenz weg und Amazon könnte mit dem verbliebenen Sortiment deutlich höhere Gewinnmargen realisieren.

Ein weiteres Unternehmen aus unserem Heibel-Ticker Portfolio muss in diesem Kontext genannt werden: Dell. 28% der Wertschöpfung bei Dell-PCs und -Server findet in China statt. Damit gehört auch Dell zu den am stärksten betroffenen US-Unternehmen. Gründer und CEO Michael Dell gilt als clever und gut vernetzt, sein Verhältnis zu Donald Trump gilt als sachlich konstruktiv. Da Dell ebenfalls an der KI-Revolution mitarbeitet, an der Donald Trump großes Interesse hat, würde ich auch eine Ausnahmeregelung für Dell erwarten. Daher halten wir an der Position fest.

So, dabei will ich es mal belassen. Was soll ich hier seitenlange Analysen der aktuellen Situation verfassen, wenn sich die aktuelle Situation durch einen Tweet wieder grundlegend ändert? Ich bleibe am Ball und werde mich per Update wieder bei Ihnen melden, wenn sich etwas Wichtiges geändert hat. Wir können hier stets nur die vorhandenen Informationen analysieren und ableiten, was daraus folgen könnte. Donald Trump hat die Eigenart, Unvorhersehbares zu tun.

5. Update beobachteter Werte: DAX Call, Nitto Denko, DAX, DAX, Boeing, Wheaton Precious Metals

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

DAX Call: Verkaufen, Hoffnung auf Beruhigung hat sich zerschlagen

Mo, 07. April um 09:02 Uhr

Ich würde den Freitag gekauften DAX-Call heute früh bereits wieder mit Verlust verkaufen. Die Hoffnung, dass sich die Situation um den Zollstreit über das Wochenende etwas beruhigt, hat sich zerschlagen: Donald Trump betonte, dass sein Land nun "durchhalten" müsse. Seitens der EU war nichts zu hören.

Inzwischen fürchte ich, dass der Zollstreit zunächst weiter eskaliert, bevor konstruktiv nach Lösungen gesucht wird. Die folgenden Aktionen liegen hinter uns:

- Gezielte Zölle gegen enge Handelspartner Mexiko, Kanada und China

- Moderate Verhandlungen mit dem Resultat von wenigen Zoll-Ausnahmeregelungen (Stahl, Aluminium aus Kanada), aber auch verschärft (China zusätzlich 2x 10%)

- Flächendeckende Zölle in Abhängigkeit des US-Handelsdefizits

- 34% Vergeltungszoll von China

Die folgenden Aktionen stehen meiner Ansicht nach noch aus:

- Vergeltungszölle seitens der EU

- Trump-Zölle auch Pharma und Halbleiter

Immerhin gibt es einige positive Entwicklungen, die ein Szenario wie die große Finanzkrise 2077/2009 unwahrscheinlich machen: Die Konjunktur ist weitgehend gesund, der Finanzsektor, der häufig als Rückgrat der Wirtschaft betrachtet wird, ist robust aufgestellt, sowohl in den USA, als auch in Europa. Die Zinsen sind bereits deutlich gefallen, sowohl in den USA als auch in Europa. Die Aktienbewertungen sind insbesondere bei den Hightech Unternehmen bereits deutlich zurückgekommen.

Mit einem versöhnlichen Tweet kann Donald Trump die Aktienmärkte jederzeit in Rallye-Modus versetzen.

2007/2009 brauchten die Aktienbörsen bis 2013, um ihr Vorkrisenniveau zurückzugewinnen. Damals liefen wir auf eine Katastrophe zu, da der Finanzsektor nicht mehr funktionierte und daraus folgend die globale Wirtschaft zum Stillstand kam. Diese Gefahr sehe ich diesmal nicht.

Diesmal ist die Krise menschgemacht und sie kann jederzeit per Tweet beendet werden. Donald Trump möchte offensichtlich zeigen, wie wichtig ihm "faire" Handelsbedingungen sind, wobei er definiert, was fair ist. Das scheint ihm einiges an Turbulenzen wert zu sein. Doch ich denke, er wird nicht riskieren, dass die Märkte so stark einbrechen, dass eine Erholung in einem Jahr nicht möglich wäre.

Also ja: Es kommt heftiger als bislang befürchtet. Doch wie immer ist Panik auch diesmal die falsche Antwort.

Ich werde beobachten, wie sich die Situation weiter entwickelt. Ich werde jedoch auch wieder ein wenig mehr Cash generieren. Also Positionen verkaufen, die vielleicht noch unter die Räder kommen könnten, um dann auf dem Weg nach unten attraktivere Aktien einsammeln zu können. Wenn sich die Parteien mit den beiden oben genannten noch ausstehenden Aktionen Zeit lassen, kann der Aktienmarkt noch ein paar Tage unter Druck bleiben.

Die Sentimentindikatoren zeigen bereits maximalen Streß auf und eine Gegenbewegung kann jederzeit starten. Doch auch ein anhaltender Ausverkauf ist möglich, daher ziehe ich die Reißleine.

Alle Updates zu DAX Call

Nitto Denko: Verkaufen, Anpassung an neue Weltmarktlage

Mo, 07. April um 15:38 Uhr

Nitto Denko liefert Folien und Klebstoffe für High-End Produkte im Bereich der Smartphones. Insbesondere die Partnerschaft mit Apple verhalf Nitto Denko zu einer herausragenden Kursperformance. Der Kurs stieg vorübergehend so stark an, dass die Dividendenrendite unter unsere Mindesthürde von 2,5% fiel.

Mit dem aktuellen Ausverkauf ist die Aktie um 12% seit Jahresbeginn gefallen, die Dividendenrendite beträgt aktuell 2,4%, ist also noch immer zu niedrig. Wir stehen nun also vor der Entscheidung, ob wir bei einem weiteren Kursrückgang unsere aktuell halbe Position in diesem Titel wieder aufstocken, oder aber ob wir die Position auflösen. Ich habe mich nun entschieden, die Position aufzulösen.

Ich habe soeben ein ausführliches Interview mit Peter Navarro gesehen: Navarro ist der Handelsbeauftragte von Donald Trump. Seine harte Haltung gegenüber den Handelspartnern ist bekannt. Fraglich war lediglich, ob er seine Linie durchsetzen wird, oder aber ob andere, moderatere Stimmen Gehör finden. Das Interview hat gezeigt, dass Navarro derzeit die Oberhand hat.

Navarro sprach über das Angebot von Vietnam, die Zölle auf 0% zu senken. Seine Sichtweise: Die Zölle sind irrelevant. Es gehe nicht um die Zölle, es gehe nicht um freien Handel, sondern es gehe um "fairen" Handel. Und es sei nicht fair, wenn der Import von bestimmten Artikeln verboten sei. Es sei nicht fair, wenn auf US-Produkte in Vietnam eine hohe Mehrwertsteuer erhoben würde. Und davon abgesehen sei Vietnam gar kein ernst zu nehmender Verhandlungspartner. Es gehe um China, die Vietnam als "Proxy", als bevollmächtigten Erfüllungsgehilfen benutzen würden, um die China-Zölle der USA zu umgehen.

Elon Musk äußert sich auf X klar konträr zur Linie von Navarro. Er beschwert sich über die Vorgehensweise, die zu einem Stillstand in der Wirtschaft führe. Navarro ging direkt auf diesen Vorwurf ein. Natürlich sei Elon Musk ein Autohersteller und als ein solcher leide er unter den aktuellen Ereignissen. Doch Ziel sei es, dass Elon Musk nicht mehr Batterien aus Japan und China kaufe, sondern direkt in den USA herstelle.

Navarro nannte auch explizit die 19% Märchensteuer, die innerhalb der EU üblich seien (es ist der deutsche MWSt-Satz). Wenn die EU nun mit Vergeltungszöllen kommt, stehen die USA bereit für eine weitere Eskalation. Wenn nun Zollsenkungen versprochen werden, wird das tatsächliche Problem nicht einmal adressiert. Es geht um das Handelsbilanzdefizit, das nach Überzeugung von Navarro die Folge der ungerechten Handelsbedingungen auf verschiedensten Ebenen ist.

Ich fürchte, eine "Erholungsbewegung" an den Aktienmärkten könnte sich als vorübergehend herausstellen, bis das Problem vollumfänglich bekannt und verstanden ist. Und das kann noch ein wenig dauern. Daher haben wir heute früh den DAX-Call unter Verlust verkauft. Deswegen ist es noch nicht zu spät, um noch ein wenig mehr Cash zu generieren und jetzt Nitto Denko zu verkaufen. Und deswegen müssen wir noch geduldig sein, bevor wir erneut Schnäppchen einzusammeln versuchen.

Natürlich bleibt das "Risiko", dass Donald Trump vor die Kameras tritt und seine Zölle für "erfolgreich" erklärt. Mission completed. Der Ölpreis ist eingebrochen, die Energiekosten der Wirtschaft sind also dramatisch günstiger geworden. Das Zinsniveau ist eingebrochen, die Kosten für Investitionen sind dramatisch niedriger. Es gibt genügend Gründe, von diesem Niveau aus eine Rallye zu starten. Doch nach dem Interview mit Navarro habe ich den Eindruck, dass dieser Moment noch ein paar Tage, wenn nicht Wochen, entfernt ist.

Nein, nicht alles verkaufen, denn Panik ist immer die falsche Strategie. Doch diejenigen Positionen verkleinern oder auflösen, die unter einem andauernden Streit leiden würden, halte ich derzeit für angebracht. Also verkaufen wir unsere verbliebene Position in Nitto Denko.

Alle Updates zu Nitto Denko

DAX: Abwarten und Tee trinken

Mi, 09. April um 14:20 Uhr

Egal was Sie derzeit tun, es wird sich wenige Minuten später als falsch herausstellen. Manchmal ist es am schwersten, nichts zu tun. Doch genau das ist für die aktuelle Situation das Beste, was Sie tun können: Nichts.

Ich kann Ihnen nicht sagen, ob wir heute, morgen, diese Woche oder bald einen Boden der Korrektur finden werden, oder aber ob der Handelsstreit sich über Monate hinziehen wird. Täglich gibt es Meldungen, die Donald Trump "unter Druck" sehen und ein baldiges Einlenken heraufbeschwören. Die Tech-Milliardäre hätten in den vergangenen Tagen so viel Vermögen verloren, dass sie Trump nun zum Einlenken zwängen. Verfasser solcher Artikel sind häufig die gleichen wie diejenigen, die bei der Amtseinführung im Januar darauf hinwiesen, wie viele Tech-Milliardäre Trump um sich gescharrt hatte. Damals hieß es, die "Reichen" würden durch Donald Trump noch reicher gemacht werden.

Gestern Abend verfolgte ich eine Diskussion im TV, in der das Ziel Trumps, Industriearbeitskräfte zurück in die USA zu holen, als Unsinn abgetan wurde: Die US-Arbeiter seien viel zu teuer, um wettbewerbsfähige Produkte herzustellen. Auch dieses Argument ist in meinen Augen zu kurz gedacht: Wir befinden uns am Beginn einer weiteren industriellen Revolution. In der Fabrik von heute wird nicht einmal jeder zehnte Arbeitsplatz von einem Roboter besetzt. Morgen (sei es in zwei oder zwanzig Jahren, es geht um die Richtung) wird der Anteil von Robotern eher in Richtung 90% steigen. Das Argument der teuren Arbeiter wird morgen nicht mehr relevant sein. An einem Land ohne eigene Fertigung wird dieser Teil der produktivitätssteigernden industriellen Revolution spurlos vorbei ziehen.

Bei so ziemlich allen Theorien über die Ziele Donald Trumps, die derzeit in deutschsprachigen Medien diskutiert werden, sehe ich Ungereimtheiten. Ich fürchte, hierzulande hat ihn noch kaum jemand verstanden.

Verstehe ich ihn besser? Nein, sicherlich nicht. Aber es reicht ja schon, wenn man die Denkfehler der anderen erkennt. Dabei legt Donald Trump ein Verhalten an den Tag, das er in seinem Buch zuvor beschrieb. In seinem Buch "The Art of the Deal" (Die Kunst des Verhandelns) beschreibt Donald Trump Verhandlungen als ein Spiel von Macht, Timing und Inszenierung. Er setzt auf maximale Anfangsforderungen, um Verhandlungsspielraum zu schaffen, kombiniert mit Selbstvertrauen, medialer Präsenz und dem Prinzip: „Think big, protect the downside, and be ready to walk away“ (Denke groß, schütze Dich vor Rückschlägen und sei bereit, die Verhandlungen platzen zu lassen). Trump agiert oft nach dem Motto: Wer den stärkeren Druck ausübt, gewinnt.

Im aktuellen Zollstreit zeigt sich dieser Ansatz deutlich: Trump sieht China als wirtschaftlichen Rivalen mit unfairen Praktiken wie Technologiediebstahl und Subventionen. Sein Ziel ist, durch Zölle Druck aufzubauen – nicht nur direkt auf China, sondern auch indirekt auf andere Handelspartner Chinas wie bspw. Vietnam, Mexiko, aber auch die EU und Deutschland. Diese sollen sich den USA anschließen, um ein breites Gegengewicht zu bilden. Verhandlungen werden dabei öffentlich und konfrontativ geführt, um maximale Wirkung zu erzielen – ein Stil, der weniger auf Kompromiss, sondern auf Dominanz und strategisches Pokern setzt.

Aus seiner ersten Amtszeit wissen wir, dass Trump gerne Vertreter verschiedener Überzeugungen gegeneinander antreten lässt - innerhalb seiner Ministerien. Es gehört zu seinem Führungsstil, den extremen Handelsminister Navarro in seiner Mannschaft zu haben, der sich gegen den extremen Elon Musk behaupten muss. Noch behauptet sich Navarro, doch wenn ihm die Argumente ausgehen, wird Trump auf die Linie der moderateren Riege im Weißen Haus umschwenken und einige Zugeständnisse machen. Aus diesem Wechselspiel folgt die Verunsicherung der Handelspartner: Es kann täglich wechseln, wer aktuell im Weißen Haus das Gehör von Trump findet.

Auch die Ziele von Trump scheinen beweglich zu sein. Von Zöllen sprang er bereits zum Außenhandelsdefizit, an dem er die Zollhöhe bemisst. Im Handelsdefizit spiegeln sich seiner Überzeugung nach nicht nur die unterschiedlichen Zölle wider, sondern auch die Handelsbeschränkungen, die unfairen Subventionen und die Währungsmanipulationen. Für ihn ist das ein idealer Gradmesser für die Fairness des Wettbewerbs.

Ich glaube, er sieht derzeit eigentlich nur China als Feind an. China kann die globale Vormachtstellung der USA streitig machen. Alle anderen lassen sich seiner Überzeugung nach von China ausnutzen, oder werden von China benutzt, um die USA auszunutzen. Diese Sichtweise wurde im Umgang mit Vietnam offensichtlich: Vietnam bot 0% Zölle, doch Trump wies diesen Vorschlag umgehend zurück. Dabei ist Vietnam gar nicht in der Lage, Produkte von den USA in einem Volumen zu kaufen, dass die Handelsbilanz der beiden Länder ausgleichen würde. Der Grund: Vietnam wird von chinesischen Unternehmen genutzt, um Waren für die USA zu produzieren. Die Zölle gegen Vietnam sind also gar nicht gegen Vietnam gerichtet, sondern ebenfalls gegen China.

Die EU hat nun auch bereits 0% vorgeschlagen, was ebenfalls abgelehnt wurde. So diskutieren wir nun in der EU, die Handelsbeziehungen zu China zu stärken. Ich denke, damit treffen wir den Nerv der Trump-Administration: Wenn sich die Welt gegen die USA verbündet, sind die USA auf verlorenem Posten. Mit allen gleichzeitig können sich die USA nicht anlegen.

Das Handelsbilanzdefizit mit China war im November 2024 (letzte verfügbare Zahlen) mit 25 Mrd. USD (37-12) dreimal so hoch wie das Handelsbilanzdefizit mit Deutschland (7 Mrd. USD, 13-6). Wenn wir nun mit China ein Handelsabkommen abschließen, um Trump zu bestrafen, dann werden chinesische Elektroautos unsere Autoindustrie binnen weniger Jahre an den Rand ihrer Existenz bringen.

Wie könnte also eine Lösung aussehen? Nun, abgesehen davon, dass sich das Ziel Trumps zu bewegen scheint, könnte ich mir vorstellen, dass er weniger über Zollsätze sprechen möchte, als vielmehr über Militärausgaben, über Handelsbeschränkungen gegen China, über Subventionsabbau in der Autoindustrie und natürlich über den Kauf von Flüssiggas (Coterrra).

Ist Europa dazu schon bereit? Wie weit muss der Zollstreit eskaliert werden, um entsprechende Zugeständnisse seitens der Europäer möglich zu machen? Und wie groß ist das Risiko, dass sich Europa den Chinesen an den Hals wirft? Solange in dieser Frage nicht mehr Klarheit herrscht, werden die Aktienmärkte unter Druck bleiben.

Eines habe ich gelernt: Der DAX-Call, den wir am Freitag kauften, war unverhältnismäßig teuer, da die Volatilität am Tag des Ausverkaufs exorbitant in die Höhe gesprungen war. Ich hatte diesen Umstand zwar im Auge, doch da die Volatilität immer erst im Nachhinein berechnet wird, hatte ich mich fälschlicherweise auf den noch niedrigen angezeigten Volatilitätswert verlassen. So konnte sich der Call auch in der anschließenden Erholungsbewegung nur wenig nach oben bewegen, da sodann die Volatilität mit den steigenden Kursen wieder zurückging und somit den Preisanstieg des Calls dämpfte. Mist, mein Fehler, ich bitte nochmals um Entschuldigung.

Doch daraus folgt, dass wir für einen zweiten Versuch mehr Zeit haben: Wenn sich irgendwann abzeichnet, dass wir einen Boden in der Korrektur gefunden haben, sei es in wenigen Stunden, Tagen oder Wochen, dann haben wir anschließend noch einige Stunden, vielleicht sogar ein paar Tage Zeit, um uns einen dann passenden Optionsschein auszusuchen. Denn auch dann wird der erste Kursanstieg im Callpreis durch die Rückläufige Volatilität abgedämpft.

In den englischsprachigen Finanzmedien werden Vergleiche der bekannten Crashs angeführt: So wirklich kann niemand sagen, wann oder wo ein Boden gefunden wird. Doch in einem sind sich alle einig: Anschließend werden die Aktienmärkte in den darauf folgenden 12 Monaten zweistellig, die meisten sogar um über 20%, anspringen. Dafür lohnt es sich, die Positionen im Portfolio zu halten. Und mit ein bisschen Glück können wir dann sogar irgendwo im Bereich des Bodens noch das eine oder andere Schnäppchen einsammeln.

Noch ist es nicht soweit, daher gilt bis auf Weiteres: Abwarten und Teetrinken.

Alle Updates zu DAX

DAX: 75 : 1 Zoll-Moratorium für 90 Tage für alle außer China

Mi, 09. April um 21:44 Uhr

Soeben verkündete Trump via Truth Social, dass der Strafzoll gegen China als Antwort auf die Vergeltung seitens China mit 84%, nunmehr auf 125% erhöht wird. Alle anderen Länder, das seien über 75, hätten sich verhandlungsbereit gezeigt und noch keine Vergeltungszölle eingeführt. Somit werde er nun für alle Zölle ein 90-tägiges Moratorium einführen. In diesen 90 Tagen gilt ein Zoll von 10% für alle, außer China.

Alle außer China. Das war der Eindruck, den ich heute Mittag bereits formulierte: Es geht einzig und allein um China. Und nun wissen 75 andere Länder, was ihnen blüht, wenn sie sich mit China verbünden.

Ab sofort werden also alle Unternehmen und deren Aktien daraufhin durchleuchtet, wer mit China Geschäfte macht. Bis heute Vormittag hatte man Angst vor zu viel Geschäft mit den USA. Ab sofort hat man Angst vor zu viel Geschäft mit China.

Die Aktienmärkte erleben heute ihren historisch größten Kurssprung: S&P 500 aktuell +9%, Nasdaq +11%, der DAX nachbörslich +9%. Es hat sich gelohnt, durchzuhalten. Doch ich hätte nicht gedacht, dass die Trendwende nun so schnell und erneut so heftig kommt. Nun gut, der Tee ist ausgetrunken, jetzt geht's an die Arbeit.

Moratorium ist natürlich ein fragwürdiger Begriff, denn immerhin bleiben 10% Strafzoll auf alles für alle. Und das ist noch immer ein vielfaches von den bislang geltenden 2-2,5% Einfuhrzoll, den die USA bislang erhoben. Es fühlt sich an wie ein Geschenk, doch in Wirklichkeit vervielfachte Trump den Einfuhrzoll und alle bedanken sich dafür. Komisch ist das schon.

Alle Updates zu DAX

Boeing: Kaufen, Spekulation auf Leuchtturm-Aufträge im Handelsstreit

Do, 10. April um 17:08 Uhr

Die Aktien von Boeing sind seit dem 737MAX-Desaster unter Druck. Die Aufarbeitung der vielen Skandale bei Boeing kostete viel Geld und vertrauen. Seit 2020 konnte Boeing kein Jahr mehr mit schwarzen Zahlen abschließen. Jedes andere Unternehmen der Welt wäre inzwischen pleite. Nicht aber Boeing, denn es gibt nur zwei Unternehmen, die Großraumflieger zuverlässig bauen können: Boeing und Airbus.

Boeing häufte eine Menge Schulden an, inzwischen knapp halb soviel wie die Marktkapitalisierung oder 90% eines Jahresumsatzes. Also in Zahlen: 66 Mrd. USD Jahresumsatz werden mit einem Enterprise Value von 153 Mrd. USD bewertet, darunter befinden sich 56 Mrd. USD Schulden. Die Marktkapitalisierung beträgt also EV-Schulden = 117 Mrd. USD.

Die Gewinnmarge (EBITDA) bei Boeing lag 2024 bei -3%, für 2025 wird eine Magre von +4,4% erwartet und 2026 sollen es dann 9% werden. Die entsprechende Marge bei Airbus liegt meist bei rund 13%. Boeing hat nun fünf Jahre daran gearbeitet, die Probleme in der Fertigung zu beheben: Unzuverlässigkeit, Mauscheleien, etc. Haarsträubende Dinge, die zu katastrophalen Unfällen führten.

Ich denke, Boeing könnte nun zu alter Stärke zurückfinden. Zum einen sind die Probleme inzwischen behoben und der Geschäftsbetrieb kehrt zur Normalität zurück. Zum anderen gibt es derzeit 75 Länder, die sich mit den USA gut stellen wollen. Wie kann man Donald Trump zeigen, dass man es gut meint? Indem man einen Flieger von Boeing kauft, der zu einem großen Teil in den USA hergestellt wird. Boeing ist das Symbol der US-Fertigung. Die Komplexität eines Fliegers lässt sich nur durch engmaschige Beziehungen der unzähligen Kooperationspartner realisieren. Wir haben das in Europa für Airbus mühevoll in Toulouse und Hamburg aufgebaut, Boeing hat das über Jahrzehnte in Seattle etabliert.

Jeder Auftrag für einen Boeing-Flieger wird von Donald Trump als "Beweis" für sein Verhandlungsgeschick betrachtet und publiziert werden. Ich könnte mir daher gut vorstellen, dass nicht nur das Geschäft von Boeing davon profitiert, sondern auch das Image. Daher würde ich die Aktie als Spekulation in unser Portfolio holen.

Alle Updates zu Boeing

Wheaton Precious Metals: Position verkaufen, Goldpreishausse könnte auslaufen

Do, 10. April um 17:14 Uhr

Seit 2020 haben wir Wheaton Precious Metals in unserem Portfolio, seither konnte sich die Aktie verdoppeln und schüttete zusätzlich noch eine regelmäßige Dividende von 1,2% aus. Ich denke, die Goldhausse befindet sich in einem späten Stadium und ich würde diese Position nun auflösen.

Technische Indikatoren deuten auf einen "überkauften" Goldmarkt. Inhaltlich habe ich den Eindruck, dass Donald Trump mit seiner Vorgehensweise bereits für maximale Verunsicherung sorgte, jetzt folgen konstruktive Verhandlungen. Die Angst, aus der viele Staaten zuletzt Gold kauften, könnte sukzessive abnehmen.

Eine ausführlichere Betrachtung liefere ich demnächst zu unserer Position der Goldbarren, die mit einem Portfolioanteil von 8,5% derzeit ebenfalls recht groß ist. Ich würde heute, wo der gestrige Kurssprung an den Märkten verarbeitet wird, die gute Performance bei Wheaton zum Ausstieg nutzen.

Alle Updates zu Wheaton Precious Metals

6. Leserfragen

DAX-Unterstützungen und -Widerstände

Hallo Herr Heibel,

sehr gut geschrieben und analysiert. Sie sollten mal öffentlich auftreten und das Feld nicht unseren Poltikern überlassen. Endlich mal Fakten statt Ideologie!

Wie weit kann denn der DAX noch fallen in den angenommenen 14 Tagen?

Wie geschrieben, ein sehr guter Artikel!!!!

Danke dafür

Michael aus Nürnberg

ANTWORT

Unter https://www.hsbc-zertifikate.de/home/dailytrading.html beschäftigt sich Jörg Scherer täglich mit relevanten DAX-Marken. Das ist Charttechnik, da bin ich nicht zu Hause. Ich beobachte die inhaltliche Entwicklung und leite daraus meine Erwartungen ab.

Sicherheit des Geldmarktfonds bei Trade Republic

Guten Tag Herr Heibel,

die FAZ berichtet, dass selbst Schweden nun zurückrudert und Bargeldzahlungen überall wieder ermöglichen will. Berichte legen den Verdacht nahe, dass Cyberangriffe größeren Stils zu erwarten sind und man Bargeld bevorraten sollte. Als die EZB neulich Überstunden geschoben hat, damit die Renten gezahlt werden können, haben wir uns bereits Fragen gestellt.

Meine konkrete Frage an Sie unabhängig von Ihrer Vorliebe für die Comdirect: Wie sicher ist Bargeld bei den Onlinebanken aufgehoben und wie steht es insbesondere rechtlich um die Geldmarktfonds, die die Trade Republic einrichtet. Es gibt widersprüchliche Angaben zu den 100.000 € Einlagensicherung in diesem Fall.

Für mich ist die Frage vor allem deshalb wichtig, weil ich große Summen bei der TradeRepublic parke, nicht nur der Zinsen wegen, sondern auch, weil ich im Krisenfall in größerem Umfang Aktien erwerben möchte. Die neuesten Nachrichten haben mich allerdings stark verunsichert, ob es sinnvoll ist, das Risiko auf eine Bank zu setzen. Ich würde mich sehr freuen, wenn Sie dieses Thema aufgreifen möchten.

Vielen Dank für Ihre wertvollen Einschätzungen zur Gesamtlage!

Inga aus Düsseldorf

ANTWORT

Trade Republic bietet über die Funktion “Zinsen” Zugang zu kurzlaufenden, täglich fälligen Geldmarktfonds, insbesondere den “HSBC Euro Liquidity Fund” oder ähnliche Fonds großer Anbieter wie BlackRock oder Amundi. Diese Fonds investieren in kurzfristige Staatsanleihen, Einlagen bei Zentralbanken, und sehr kurzfristige, liquide Unternehmensanleihen höchster Bonität.

Geldmarktfonds sind Investmentfonds, keine Einlagen. Es gibt keinen klassischen Einlagensicherungsfonds, wie bei einem Tagesgeldkonto einer Bank (darauf bezieht sich Ihre Frage nach der 100.000€-Absicherung). Stattdessen ist Fondsvermögen ein Sondervermögen, d.h. es wird getrennt vom Vermögen der Fondsgesellschaft und auch von Trade Republic verwahrt. Selbst im Insolvenzfall des Brokers oder der Kapitalverwaltungsgesellschaft ist das Fondsvermögen geschützt.

Besonderheit bei Trade Republic: “Zinsen” - Wenn Sie bei Trade Republic Ihr Geld unter dem Menüpunkt „Zinsen“ parken, investieren Sie nicht direkt in einen Fonds, sondern in ein Modell, bei dem ein Geldmarktfonds im Hintergrund verwendet wird. Trade Republic agiert dabei als Vermittler, Sie erhalten täglich „Zinsen“, die aus der Performance des zugrunde liegenden Fonds stammen. Die Rendite hängt also davon ab, wie gut der Fonds läuft – sie ist nicht garantiert, aber ziemlich planbar. Ihr Anteil am Geldmarktfonds bleibt aber Sondervermögen und ist damit von einer eventuellen Insolvenz der Trade Republic geschützt.

Vollkommene Märkte durch KI

Hallo Herr Heibel,

ich habe eine eher allgemeine Frage bzgl. KI und Kursentwicklungen an den Börsen. Vielleicht gibt es schon verlässliche/seriöse KI-Lösungen, um Kursentwicklungen zu prognostizieren.

Sollte sich dies zum Standard entwickeln, würde dies nicht die Kursbildung im Sinne einer Self-fulfilling Prophecy beeinflussen und dies das Börsengeschehen im worst case ausschalten (da wenn alle den gleichen Wert kaufen, steigt dieser ins Unermessliche)?

Falls die Frage nicht zu abgefahren ist, würde ich mich über Ihre Einschätzung freuen.

Viele Grüße aus dem schönen Düsseldorf an die Elbe!

Dieter aus Düsseldorf

ANTWORT

Ihre Frage zielt darauf ab wie sich der Markt entwickeln würde, wenn es die vollkommene Transparenz, die vollkommen gleiche Informationsverfügbarkeit für alle Marktteilnehmer gäbe. In der Volkswirtschaftstheorie ging man lange davon aus, dass der Markt wie von einer unsichtbaren Hand stets in den Zustand gebracht würde, der den aktuellen Informationsstand widerspiegelt. Es hat sich herausgestellt, dass dieser Zustand niemals erreicht wird: der Markt ist unvollkommen.

Kann nun die KI dazu beitragen, den Markt „vollkommen“ zu machen? Nun, ich denke, der Markt wird effizienter, also noch schneller auf neue Informationen reagieren als bisher. Gestern dauerte es 15 Minuten im nachbörslich gehandelten DAX, um 7,5% anzuspringen. Doch weiß die KI, was als Nächstes kommt? Weiß die KI, welches Unternehmen seine Produkte bei 10% US-Zoll besser an den Mann bringen kann und welches nicht? Da gibt es noch immer viel Ungewissheit bezüglich künftiger Entwicklungen in den Unternehmen, das nicht zuletzt vom Geschick der einzelnen Mitarbeiter abhängt …

… wenn aber auch die Mitarbeiter KI-gestützt immer „das Richtige“ machen, kann die KI dann frühzeitig die Spreu vom Weizen trennen? Nun, meiner Einschätzung nach kann die KI zu immer besseren Entscheidungen führen, aber was richtig ist und was falsch, lässt sich nur schwer definieren. Auch beim Schach gibt es kein richtig oder falsch bzw. keinen garantierten Weg zum Erfolg. Es wird immer eine Abhängigkeit von den Interaktionen mit Kunden, Geschäftspartnern und anderem abhängen, wie sich ein Unternehmen entwickelt. Entsprechend wird es die von Ihnen beschriebene Situation meiner Einschätzung nach nicht geben.

Investments in Rüstungsaktien

Sehr geehrter Herr Heibel,

beim Lesen ihrer letzten Ausgabe habe ich wieder gefragt, inwieweit ein KI zum Einsatz kommt.

Seite 14 zu DELL, zweiter Absatz: " Das heißt, es wird ein markenschwaches Geschäft durch ein morgenschwächeres substituiert."

Soll jeweils marge heißen, oder?

Anderes Thema. Ihre grds. Ablehnung gegenüber Aktien des Rüstungssektors kann ich nicht nachvollziehen!

Es geht dabei nicht darum, welche Waffen eines Herstellers am tödlichsten sind, sondern welches Unternehmen der westlichen Wertegemeinschaft

die geeignetsten Fähigkeiten und Waffensystem zum Erhalt ihrer Grundlagen in Zeiten der latenten Bedrohung zur Verfügung stellt.

Damit sind diese aus meiner Sicht bspw. den Werkzeugen von Snap-on vergleichbar. Sie dienen uns einem lebenswichtigen Zweck.

Aus diesem Grund habe ich am 07.04. günstig den ETF Wisdom Tree Europe Defence in mein Portfolio gekauft. Dieser bildet reineuropäische

Rüstungskonzerne ab. Sollte Zukunft haben! Ihre Meinung dazu würde mich interessieren.

Mit freundlichen Grüßen aus dem Ahrtal, ihr treuer Leser

Andreas aus Koblenz

ANTWORT

Nein, der von Ihnen aufgezeigte Formulierungsfehler wurde durch die automatische Rechtschreibkorrektur erzeugt. Die KI nutze ich zum Recherchieren von Ideen und komplexen Themen, formuliere dann aber in der Regel selbst.

Ihre Einstellung bezüglich der Investitionen in Rüstungsaktien ist von meiner gar nicht so unterschiedlich. Immerhin habe ich im Dezember 2021 Investitionen in Rüstungsaktien vehement verteidigt, während so etwas damals, kurz vor dem Einmarsch der Russen in die Ukraine, noch als Kriegstreiberei verunglimpft wurde. Ich stehe voll hinter einem starken Militär und würde auch entsprechend investieren.

Es bleibt aber der Umstand, dass Rüstungsaktien stark ansteigen, wenn ein Krieg tobt. Und da ich im Heibel-Ticker stets erklären muss, was den Aktienkurs treibt, müsste ich in diesem Fall darauf hinweisen, dass die Aktien der Rüstungsunternehmen um so besser laufen, je länger und grausamer der Krieg läuft. Dieses Thema in einem öffentlichen Investmentbrief zu verarbeiten, ist nicht leicht und ich habe darauf verzichtet. Dennoch weise ich bei jeder Gelegenheit darauf hin, dass ich nichts dagegen habe, wenn Anleger Rüstungsaktien kaufen. Sie können den damit eventuell erzielten Gewinn dann ja an Friedensorganisationen spenden und würden damit mehr für den Frieden tun, als wenn man weder investiert noch spendet.

Nur mal theoretisch: Schuldenschnitt

Hallo Herr Heibel,

Sie sind zwar der einzige, der Donald Trump rationales Handeln zutraut, trotzdem eine Frage an Sie beziehungsweise gerade deshalb meine Frage an Sie: für wie realistisch halten SIE das Szenario, dass Donald Trump den bestehenden Schulden nicht nachkommen WILL? Und die Verpflichtungen der USA zur Verhandlungsmasse weltweit macht?

Vielleicht finden Sie ja Zeit für eine Antwort?

Viele Grüße nach Hamburg! 😎 Sonja aus Bamberg

ANTWORT

„Was interessiert mich mein Geschwätz von gestern“: War Konrad Adenauer rational?

In der heutigen Ausgabe gehe ich näher auf den Verkaufsdruck am US-Anleihemarkt ein. Die Anleihepreise sinken, das Zinsniveau steigt und der US-Dollar fällt. Eigentlich ist das eine Entwicklung, die Donald Trump begrüßt, denn er wünscht sich ja einen schwachen US-Dollar, damit seine Exportwirtschaft nicht mehr benachteiligt ist. Der starke Doller der vergangenen Jahrzehnte hat seiner Überzeugung nach die US-Industrie zerstört.

Nun geht mit einem schwachen US-Dollar und einem weniger großen Handelsbilanzdefizit auch ein Rückgang der Auslandsnachfrage nach US-Staatsanleihen einher. Bei steigenden Zinsen wird es schwerer für die US-Regierung, den Haushalt zu finanzieren und fällig werdende Anleihen zu refinanzieren. Sie fragen nun also, ob es möglich ist, dass die USA fällige Anleihen nicht zurückzahlen, oder vielleicht auch schon bei noch laufenden Anleihen die Zinszahlung aussetzen.

Bei einzelnen Bundesstaaten der USA ist so etwas eher die Regel als die Ausnahme. Und auch bei anderen Ländern auf der Welt kommt sowas immer wieder vor. Die USA jedoch gelten als solvent und genießen somit ein vergleichsweise günstiges Zinsniveau. Diese Bonität hat ihren Wert. Ich denke nicht, dass Donald Trump diese Bonität leichtfertig aufgeben wird. Denkbar wäre in meinen Augen eher, dass die US-Notenbank Fed massiv Anleihen aufkauft, so wie es in Japan schon seit Jahrzehnten üblich ist und auch in Europa und den USA während verschiedener Krisen bereits praktiziert wurde. Ein Szenario, das bereits häufig durchgespielt, aber noch nie umgesetzt wurde, ist, dass die Anleihen, die sich dann im Besitz der US-Notenbank befinden, vielleicht einfach ausgebucht werden. Ja, dann würde die USA ihren Schulden nicht nachkommen, doch der Leidtragende wäre zunächst mal die eigene Notenbank.

Ob ich mir sicher bin? Nein, absolut nicht. Trump reitet auf der Rasierklinge. Die Zölle werden weltweit verurteilt, weil Zölle schädlich für alle sind, so die gängige Meinung. Außer im Heibel-Ticker habe ich nirgends gehört oder gelesen, dass diese Zölle vorübergehend durchaus für ein bestimmtes Ziel hilfreich sein könnten, zumindest aus Sicht der USA. Der Schaden sei viel größer, wird dann eingewendet. Doch wir wissen, dass die ganze Welt umgehend wieder dankend die helfende Hand der US-Amerikaner nehmen wird, wenn der Zollstreit, auf welche Weise auch immer, endet.

7. Übersicht HT-Portfolio

| Spekulation (≈20%) =24,7% | WKN | 11.4., 18:22 Uhr | Woche Δ | Σ '25 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 13,05 € | 6% | 1% | 1,3% | C |

| Puma | 696960 | 19,03 € | -5% | -43% | 2,4% | C |

| Coterra Energy | 881646 | 21,83 € | -4% | -11% | 1,9% | B |

| DELL Technologies | A2N6WP | 71,85 € | 10% | -35% | 5,1% | A |

| Home Depot | 866953 | 308,40 € | -5% | -19% | 2,5% | A |

| Salesforce | A0B87V | 224,06 € | 1% | -29% | 1,8% | A |

| Capital One Fincl | 893413 | 139,61 € | 2% | -13% | 2,4% | A |

| Carvana | A2DPW1 | 175,45 € | 18% | -5% | 5,6% | A |

| Disruptiv (≈30%) =23% | WKN | 11.4., 18:22 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| Wheaton Precious Metals | A2DRBP | 72,66 € | 11% | 27% | 0,0% | B |

| Medios | A1MMCC | 10,98 € | 0% | -17% | 3,6% | C |

| Nvidia | 918422 | 97,43 € | 14% | -26% | 5,9% | A |

| Palo Alto Networks | A1JZ0Q | 147,11 € | 4% | -17% | 3,0% | B |

| Novo Nordisk | A3EU6F | 56,30 € | -3% | -33% | 7,7% | A |

| Apple | 865985 | 175,09 € | 0% | -19% | 2,8% | A |

| Dividende (≈30%) = 20,6% | WKN | 11.4., 18:22 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 96,40 € | 0% | -7% | 6,9% | B |

| Allianz | 840400 | 329,50 € | -1% | 11% | 7,5% | B |

| Snap-On | 853887 | 293,29 € | 1% | -10% | 3,0% | B |

| Nitto Denko | 862930 | 15,24 € | -3% | -15% | 0,0% | B |

| Holcim | 869898 | 91,35 € | 0% | -2% | 3,2% | A |

| Absicherung (≈20%) =21,8% | WKN | 11.4., 18:22 Uhr | Woche Δ | Σ '25 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 2.873,94 € | 4% | 14% | 8,7% | C |

| Südzucker-Anleihe | A0E6FU | 88,67% | -3% | -2% | 3,0% | C |

| Symrise %-'12.25 | SYM772 | 98,99% | 0% | 1% | 3,4% | C |

| Bitcoin | A27Z30 | 72.793,81 € | -4% | -19% | 6,6% | B |

| Woche Δ | Σ '25 Δ | Cashquote | ||||

| 0% | -12% | 9,9% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 24,7% | 8 | 9 | 2,5% |

| Disruptiv | Enkelkinder | 30% | 23% | 5 | 5 | 6,0% |

| Dividende | Urlaub | 30% | 20,6% | 5 | 4 | 6,0% |

| Absicherung | Zins & Gold | 20% | 21,8% | 3 | 4 | 6,7% |

| Summe | 100% | 90% | 21 | 22 | 1 | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg, Deutsche Kurse von comdirect.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum