Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 17 (25.04.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Frühlingsgefühle an den Aktienmärkten |

| 2. | So tickt die Börse: Eine Woche voller Weichenstellungen: Handelskonflikte, KI-Boom und Produktionsverlagerung |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Nach dem Sturm: Entspannung an den Märkten und neue Zuversicht bei DAX & Bitcoin |

| - Interpretation | |

| 4. | Ausblick: Markterholung setzt sich fort – konstruktivere Töne und starke Quartalszahlen geben Rückenwind |

| 5. | Update beobachteter Werte: S&P 500 Call, Tesla Motors, Allianz, Capital One Financial, Boeing, Salesforce, Holcim, S&P 500 Call |

| - S&P 500 Call: Spekulation auf Deeskalation | |

| - Tesla Motors: Kaufen, große Visionen, kurzfristige Herausforderungen | |

| - Allianz: Teilverkauf, auf beabsichtigte Positionsgröße stutzten | |

| - Capital One Financial: Übernahme genehmigt, Q-Zahlen beider Unternehmen besser als erwartet | |

| - Boeing: Malaysia Airlines nutzt Handelskonflikt für Flottenmodernisierung | |

| - Salesforce: Erholung trotz Abstufung, Visionär Marc Benioff bleibt auf Kurs | |

| - Holcim: Regionalstrategie sorgt für Gewinnplus, Spin-off von Amrize steht vor dem Abschluss | |

| - S&P 500 Call: Excel-Berechnung für unseren Optionsschein | |

| 6. | Übersicht HT-Portfolio |

| 7. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 8. | Mitgliedschaft verwalten |

1. Info-Kicker: Frühlingsgefühle an den Aktienmärkten

Liebe Börsenfreunde,

Die vergangene Woche war geprägt von politischen Spannungen und marktrelevanten Entwicklungen – vor allem rund um den US-Handelsstreit und Äußerungen von Donald Trump zur US-Notenbank. Nach dem Stimmungs-Tiefpunkt zu Ostern beruhigte sich die Lage zusehends, getragen von positiven Unternehmenszahlen und ersten Signalen der Deeskalation. In Kapitel 2 ordne ich die jüngsten Entwicklungen ein.

In unserer Sentimentanalyse in Kapitel 3 gehen wir auf die extrem niedrige Shortquote im DAX ein, die statistisch betrachtet auf weiter steigende Kurse hindeuten könnte. Auch beim Bitcoin herrscht derzeit auffallender Optimismus unter Privatanlegern. Nach einem Wochenplus von 12% signalisiert die Stimmung weiteres Kurspotenzial.

Seit Ostern scheint sich an den Märkten eine Phase vorsichtiger Entspannung durchzusetzen. Konstruktivere Töne aus der Politik, gepaart mit unerwartet starken Quartalszahlen, haben der Erholung an den Börsen neuen Schwung verliehen. Zwar bleibt das Risiko erratischer Aussagen aus dem Weißen Haus bestehen, doch aktuell überwiegt Zuversicht. Während geopolitische Risiken, etwa im Zusammenhang mit seltenen Erden, weiter bestehen, dominiert derzeit die Hoffnung auf eine anhaltende Beruhigung. Wie sich diese Entwicklung auf unser Heibel-Ticker Portfolio auswirkt, lesen Sie in Kapitel 4.

In insgesamt 8 Updates nehme ich Stellung zu den aktuellen Ereignissen rund um unserer Heibel-Ticker Portfoliopositionen. Vielleicht für den einen oder anderen interessant: Wir haben eine Call-Spekulation auf den S&P 500 eröffnet. Aber ich bespreche auch die Ereignisse rund um Tesla, Boeing und Salesforce sowie meine neue Meinung zur Allianz Versicherung. Die Details lesen Sie in Kapitel 5.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Eine Woche voller Weichenstellungen: Handelskonflikte, KI-Boom und Produktionsverlagerung

Ich selber bin auch meinem vorösterlichen Rat gefolgt: Einfach mal abwarten. Tatsächlich wurde der Handelsstreit über die Osterfeiertag so schlimm, dass mir im österlichen Gespräch mit Freunden jegliche Argumente fehlten, mit denen ich ein Engagement im Aktienmarkt zum damaligen Zeitpunkt rechtfertigen konnte. Der Ostermontag markierte dann in Sachen Schwarzmalerei den Höhepunkt: Trump sprach von konstruktiven Gesprächen im Handelsstreit mit Japan. Japan erwiderte, man wisse noch nicht einmal, was sich die USA vorstellen würden.

Und dann legte Donald Trump in der Auseinandersetzung mit der US-Notenbank und insbesondere mit deren Chef Jay Powell nach: Powell sei "Mister zu spät" und wenn er, Trump, einen absägen wolle, könne dies sehr schnell geschehen. Je schneller Powell sein Amt aufgebe, desto besser.

Und dann legte Donald Trump in der Auseinandersetzung mit der US-Notenbank und insbesondere mit deren Chef Jay Powell nach: Powell sei "Mister zu spät" und wenn er, Trump, einen absägen wolle, könne dies sehr schnell geschehen. Je schneller Powell sein Amt aufgebe, desto besser.Sie wissen, dass die Unabhängigkeit der Notenbank gerade der Garant für die Geldwertstabilität ist. Diese Unabhängigkeit wurde ja genau deswegen eingeführt, damit die Politik sie nicht vor den Karren ihrer politischen Ziele spannen kann. Wenn diese Unabhängigkeit in Frage gestellt wird, dann ist die Geldwertstabilität in Gefahr.

Der US-Dollar gab kräftig nach, die US-Staatsanleihen wurden verkauft und sanken, die Renditen stiegen an. Es kam die Diskussion über die Bonität der USA auf, denn wenn die Ratingagenturen (Moody, Fitch, S&P) solche verbalen Entgleisungen eines Staatsoberhaupts unberücksichtigt ließen, wären sie ihr Geld nicht wert.

So dauerte es nicht lange, bis Trump verkündete, er habe derzeit nicht die Absicht, Powell aus dem Amt zu jagen.

Umgehend erholten die die Aktienmärkte wieder. Dabei half zudem, dass verschiedene Mitglieder der Trump-Administration die Erwartung äußerten, dass die Zölle im Zollstreit ihren Zenit bereits erreicht hätten. Trump selbst äußerte gestern die Erwartung, dass die Zölle auf chinesische Waren nicht bei 145% bleiben, aber auch nicht auf Null gehen würden. Okay, eine große Spanne ;-), aber man nimmt, was man kriegt.

Eine Meldung ist in meinen Augen hierzulande viel zu wenig aufgegriffen worden: JD Vance war in Indien und kam mit einer Absichtserklärung Indiens zurück, 114 Kampfjets bei Lockheed Martin zu bestellen. Ich halte diese Meldung für richtungsweisend.

Bislang bezog Indien Kampfjets hauptsächlich von Russland. Die Bereitschaft, diese Partnerschaft nun hinten anzustellen und mit den USA zu kooperieren, ist ein erster Erfolg der Trump-Administration in dem Bestreben, die US-Industrie zu stärken.

In der deutschsprachigen Presse lese ich lediglich, dass die Zollpolitik der USA globale Handelspartner den Chinesen in die Arme treibt. Diese Gefahr sehe ich auch und ich habe bei jeder Gelegenheit betont, dass die Strategie Trumps ein Ritt auf der Rasierklinge darstellt. Doch die Absichtserklärung aus Indien sollte ebenfalls erwähnt werden.

Und so höre ich heute, dass Apple die Produktion der iPhones 16 für den US-Markt vollständig von China nach Indien verlegen möchte. Bis Ende 2026 sollen dort dann jährlich 60 Mio. iPhones 16 produziert werden, doppelt so viele wie heute. Die Aktie von Apple konnte diese Woche um 5% zulegen.

Diese Woche legten eine Reihe von Unternehmen Q-Zahlen vor, die vom Boom der KI-Rechenzentren zunächst profitieren und zuletzt darunter litten. Vertiv bietet über Flüssigkeitskühlung bis hin zu ganzen KI-Systemen alles, was für High-End KI-Rechenleistung erforderlich ist. GE Verona liefert eine skalierbare Stromversorgung über Gasturbinen, unterstützt jedoch auch beim komplexen Bauprojekt. Und schließlich Eaton, die Systeme für eine unterbrechungsfreie Stromversorgung bieten (Lithium-Ionen-Batterien). Alle drei überraschten positiv und erfreuten sich über ordentliche Kurssprünge.

Ich erwähne das deswegen, weil die KI-Revolution seit DeepSeek immer wieder in Frage gestellt wird. Auch Amazon Web Services (AWS) und Nvidia bestätigten diese Woche, dass keinerlei Abmilderung der stürmischen Nachfrage nach KI-Infrastruktur zu verzeichnen sei.

Gestern Abend legte die Google-Mutter Alphabet Q-Zahlen vor, die über den Erwartungen lagen. Insbesondere die Google Cloud konnte mit hohen Wachstumsraten glänzen, aber auch die Werbeeinnahmen von YouTube begeisterten. Erstmals wurde CEO Sunday Pichai im Analystencall nach Waymo, dem autonomen Fahrdienst von Alphabet, gefragt. Er deutete an, dass es künftig auch möglich sein könnte, Waymo im Privatbesitz zu betreiben.

Damit lenkt er auf das Geschäftsmodell von Tesla ein. Während Waymo originär einen Fahrdienst wie Uber anbieten möchte, werden Teslas an Privathaushalte verkauft, die zusätzlich einen Fahrdienst wie Uber anbieten können, wenn sie wollen. Es bleibt die Frage, was sich durchsetzen wird: Das teure, aber sichere System von Waymo, oder aber das günstige, aber bislang gefährliche System von Tesla. Oder ist genug Platz für beide?

Eine Korrektur muss ich noch vornehmen: Donald Trump ist natürlich nicht katholisch, wie ich versehentlich vor einer Woche schrieb. Dieser Fehler ärgert mich um so mehr, da ich mich im vergangenen November intensiv mit dem Presbyterianismus und Kalvinismus beschäftigt habe, um Donald Trump besser einzuordnen. Irgendwie ist mir im Eifer des Gefechts beim Schreiben dieser Tatbestand wohl entfallen :-(.

Aber das gibt mir die Gelegenheit, auf die Tauf-Religion Trumps näher einzugehen, auch wenn er sich heute als "christlich und keiner bestimmten Kirche zugehörig" bezeichnet: Der Presbyterianismus geht theologisch auf den Calvinismus zurück – eine reformierte christliche Richtung, die unter anderem Arbeit als Gottesdienst verstand. Diese Sichtweise beeinflusste laut Soziologen wie Max Weber maßgeblich den protestantischen Arbeitsethos: Disziplin, Fleiß, Sparsamkeit und wirtschaftlicher Erfolg wurden als Zeichen göttlicher Gnade interpretiert. Reichtum galt demnach nicht als moralisch verwerflich, sondern unter bestimmten Bedingungen als Ausdruck von Gottes Segen.

Trump selbst greift diese Idee in seinen Reden auf: Erfolg ist für ihn Beweis von Kompetenz, Durchsetzungskraft und Überlegenheit – was mit dieser calvinistisch geprägten Tradition durchaus kompatibel ist. Anders als bei den Protestanten und Katholiken steht beim Presbyterianismus nicht die Moral über allem, sondern eher die Ordnung und Effizienz. In Trumps Politik spiegelt sich das in einem stark ergebnisorientierten Pragmatismus wider.

Kurz könnte man sagen, dass für Trump gilt, "der Zweck heiligt die Mittel", während unsere christliche Einstellung eher auf "der Weg ist das Ziel" basiert.

... und wenn wir schon beim Vergleich der Systeme sind: Heute las ich auf X (Twitter) über den Unterschied zwischen China und Deutschland: China könne zwar niemals die Regierung austauschen, aber die politische Richtung bestimmen. In Deutschland können wir zwar die Regierung austauschen, aber an der Richtung ändert sich nichts. Erläutert wird die Aussage damit, dass die chinesische Regierung innerhalb der einen Partei unter Erfolgsdruck stehe und ausgetauscht werde, wenn Ziele nicht erreicht würden. Diese Konsequenz vermisse man seit einiger Zeit bei uns.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich geschlagen haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 25.4., 17:36 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 22.234 | 4,9% | 11,7% |

| S&P 500 | 5.488 | 3,3% | -7,1% |

| Nikkei | 35.706 | 3,9% | -10,5% |

| Shanghai A | 3.787 | 0,4% | -3,8% |

| Euro/US-Dollar | 1,14 | 0,2% | 9,2% |

| Euro/Yen | 163,64 | 1,2% | 0,6% |

| 10-Jahres-US-Anleihe | 4,28% | -0,06 | -0,23 |

| Umlaufrendite Dt | 2,33% | -0,06 | 0,02 |

| Feinunze Gold | $3.275 | -1,2% | 25,2% |

| Fass Brent Öl | $66,61 | -2,0% | -10,6% |

| Kupfer | $9.393 | 2,1% | 5,4% |

| Baltic Dry Shipping | $1.353 | 9,0% | 35,7% |

| Bitcoin | $95.269 | 12,4% | 1,6% |

Der Ölpreis fällt trotz aufkeimender Hoffnung auf Lösungen im Handelsstreit. Trotz der Möglichkeit, dass eine Rezession doch noch abgewendet werden könnte, fällt der Ölpreis diese Woche um 2,7%. Dahinter steckt "drill, Baby drill". Die USA benötigen einen günstigen Ölpreis, um die Inflation im Zaum zu halten, die durch Zölle angeheizt werden könnte.

Intel veröffentlichte übrigens ebenfalls Q-Zahlen. Das wurde meiner Ansicht nach nur von sehr Wenigen beachtet. Seit kurzem hat Intel einen neuen CEO: Lil-Bu Tan. Er bat um Nachsicht für die Zeit, in der er Intel "repariere". Dabei ließ er durchblicken, dass Intel weniger in die Forschung als vielmehr in die Fertigung investieren wolle. "Foundry" ist das Stichwort: Intel ist vermutlich eines der wenigen Unternehmen in den USA, das die Chip-Fertigung in nennenswerter Schlagzahl beherrscht.

Überraschend war für mich der Zeithorizont, den Tan ins Auge nimmt. Ich habe den Eindruck, dass er den KI-GPU Zug für Intel bereits als abgefahren betrachtet. Er ging direkt auf die Quantum-Technologie ein, bei der Intel ein führender Hersteller sein möchte. Hui, damit reden wir über Dinge, die erst in 10-15 Jahren aktuell sind.

Tan gilt als Wunderknabe, der in der Branche bestens vernetzt ist und einen herausragenden Ruf genießt. Es wird sich lohnen, ihn im Auge zu behalten, auch wenn die Aktie vielleicht noch eine Weile brauchen wird. Heute bricht sie zumindest erstmal um 10% ein.

Schauen wir uns nun einmal die Entwicklung der Stimmung unter den Anlegern an.

3. Sentiment: Nach dem Sturm: Entspannung an den Märkten und neue Zuversicht bei DAX & Bitcoin

Der DAX legte diese Woche um 5% zu, der S&P 500 hinkt mit +3% hinterher. Nach wie vor zeigt sich die Skepsis der Anleger gegenüber dem US-Markt. Doch immerhin ist seit Ostern die maximale Verunsicherung wieder etwas abgeschwächt worden, es keimen erste Hoffnungsblüten für mögliche Lösungen im Handelsstreit.

Der DAX legte diese Woche um 5% zu, der S&P 500 hinkt mit +3% hinterher. Nach wie vor zeigt sich die Skepsis der Anleger gegenüber dem US-Markt. Doch immerhin ist seit Ostern die maximale Verunsicherung wieder etwas abgeschwächt worden, es keimen erste Hoffnungsblüten für mögliche Lösungen im Handelsstreit.So stieg unser Anlegersentiment auf +1,2. Erstmals seit sechs Wochen verzeichnen wir wieder eine positive Grundstimmung.

Auch die Verunsicherung der vergangenen Wochen ist verschwunden. Die Selbstzufriedenheit stieg auf nur noch -0,3 an.

Das ändert jedoch wenig an der Zukunftserwartung. Die bleibt mit -1,0 nach wie vor pessimistisch, die Bären dominieren.

Mit einem Wert von +1,7 ist die Investitionsbereitschaft vor dem Hintergrund des großen Pessimismus überraschend. Vielleicht werden hier nur kurzfristige Spekulationen gesucht.

Das Euwax-Sentiment der Privatanleger ist auf -35% gefallen: Absicherungspositionen sind nach der Rallye der vergangenen Tage wieder gefragt.

Das Put/Call-Verhältnis für den DAX legte diese Woche auf 1,86 zu. Damit ist die Talfahrt seit Mitte Februar beendet, erstmals werden auch hier wieder vermehrt Put-Absicherungen nachgefragt, wenngleich auf niedrigem Niveau. Ganz ähnlich sieht es auch beim Put/Call-Verhältnis für Aktien an der CBOE aus, das leicht auf 0,64 anstieg. Damit verzeichnen wir zwar keine besonderes hohe Nachfrage nach Put-Absicherungen, doch die stark rückläufige Tendenz der Vorwochen scheint erstmal beendet zu sein.

Die Investitionsquote der US-Fondsmanager stieg ebenfalls wieder leicht auf einen noch immer niedrigen Wert von 41% an.

Die Bulle/Bär-Differenz der US-Privatanleger notiert mit -34%punkten nach wie vor auf extrem pessimistischem Niveau. In den vergangenen drei Wochen leerte sich sowohl das Lager der Bären als auch das der Bullen. Das Lager der neutral eingestellten Anleger wuchs von 12% auf inzwischen 23% an.

Der technische Angst und Gier Indikator zeigt mit einem Wert von 35% moderate Angst an.

Interpretation

Nachdem die Spannungen vor einer Woche ihren vorläufigen Höhepunkt erreichten, könnte nun eine Phase der Beruhigung folgen. Die Unternehmensmeldungen, insbesondere die Quartalszahlen, sind viel besser, als viele Analysten vor dem Hintergrund des Handelsstreits befürchtet hatten. Eine Phase der politischen Ruhe könnte dem Aktienmarkt gut tun.

Nachdem die Spannungen vor einer Woche ihren vorläufigen Höhepunkt erreichten, könnte nun eine Phase der Beruhigung folgen. Die Unternehmensmeldungen, insbesondere die Quartalszahlen, sind viel besser, als viele Analysten vor dem Hintergrund des Handelsstreits befürchtet hatten. Eine Phase der politischen Ruhe könnte dem Aktienmarkt gut tun.Somit ist weniger die punktuelle Stimmungsanalyse des Ergebnisses dieser Woche aussagekräftig als vielmehr der Umstand, dass wir aus einer mehrwöchigen Phase von Angst und Panik herauskommen. Da sollte auch die nun angelaufene Erholungsphase nicht binnen weniger Tage verpuffen, sondern könnte sich ein wenig länger hinziehen.

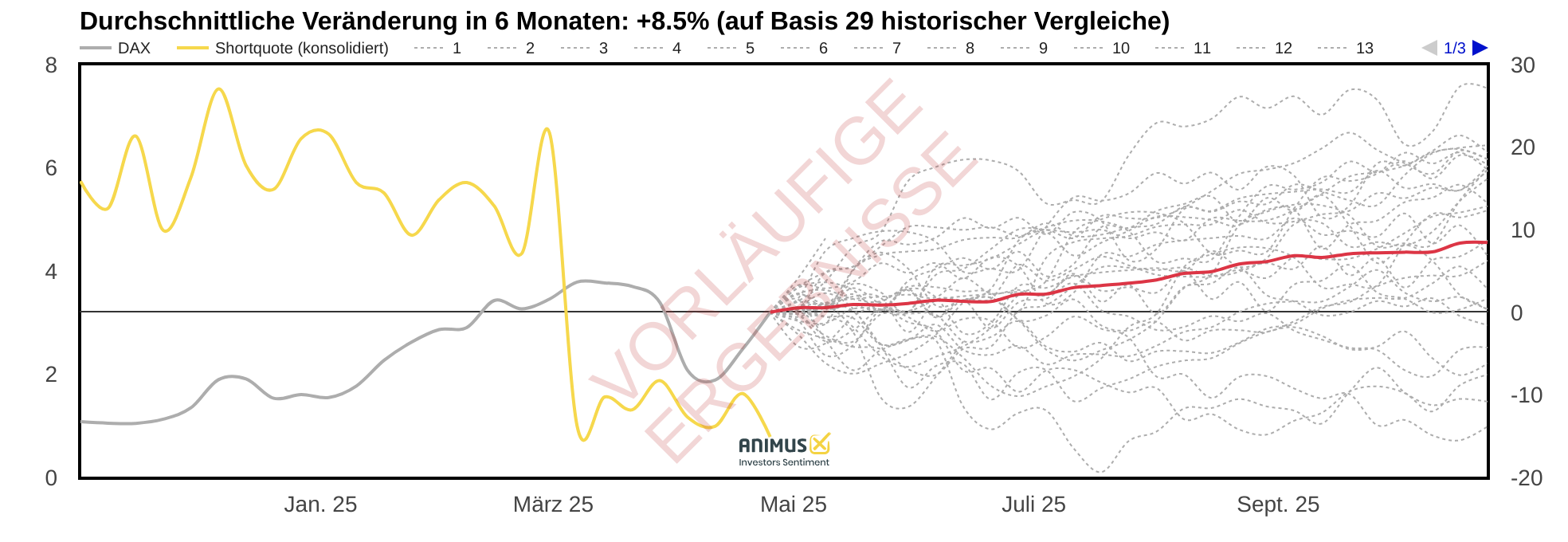

Short-Absicherungen wurden in die Rallye hinein aufgelöst, die Shortquote der Anleger gemäß unserer animusX-Umfrage ist extrem gering. Seit 2006 gab es 29 historische Beispiele mit noch niedrigerer Shortquote. Es folgte ein durchschnittlicher DAX-Anstieg um 8,5% in den folgenden 6 Monaten. Das ist doch mal eine optimistische Prognose, oder?

Abbildung 1: Extrem niedrige DAX-Shortquote lässt steigende DAX-Kurse erhoffen

Für den Bitcoin ist die Erwartungshaltung der Privatanleger extrem positiv. Nachdem der Bitcoin diese Woche um 12% zulegen konnte, sind Anleger extrem bullisch. In der Vergangenheit folgte auf eine vergleichbar bullische Anlegerstimmung ein Bitcoin-Preisanstieg um durchschnittlich 22% auf Basis von 6 historisch vergleichbaren Stimmungswerten.

Für den Bitcoin ist die Erwartungshaltung der Privatanleger extrem positiv. Nachdem der Bitcoin diese Woche um 12% zulegen konnte, sind Anleger extrem bullisch. In der Vergangenheit folgte auf eine vergleichbar bullische Anlegerstimmung ein Bitcoin-Preisanstieg um durchschnittlich 22% auf Basis von 6 historisch vergleichbaren Stimmungswerten.4. Ausblick: Markterholung setzt sich fort – konstruktivere Töne und starke Quartalszahlen geben Rückenwind

Wie immer gilt: Der nächste Ausverkauf ist nur einen Tweet entfernt ...

... doch irgendwie liegt seit Ostern eine versöhnliche Stimmung in der Luft. Viel konstruktiver als zuvor. Es ist schon unglaublich, wie eine Person die weltweiten Finanzmärkte in der Hand halten kann. Unglaublich.

Heute fliegt Trump nach Italien, um morgen der Beisetzung von Papst Franziskus beizuwohnen. Ähnlich meiner Spekulation, dass Trump ab Ostern einen anderen Ton anschlagen könnte, würde ich nun vermuten, dass wir dieses Wochenende nicht mit verstörenden Meldungen von ihm zu rechnen haben. Es würde mich nicht wundern, wenn er das Wochenende nutzt, um sich mit vielen Landeschefs in versöhnlicher Tonlage auszutauschen, dem Anlass angemessen.

Bislang handelte es sich um eine Bärenmarktrallye, Shorteindeckungen haben die Rallye dann weiter befeuert. Diese Phase ist nun vorbei. Nun, also nächste Woche, wird sich zeigen, ob die Rallye Beine hat, oder ob wir schon bald wieder zurückfallen in die verschiedenen Eskalationsstufen. Für unseren DAX-Call bedeutet dies, dass wir gegebenenfalls kurzfristig handeln müssen, sollten nächste Woche wieder überraschend erratische Meldungen aus dem Weißen Haus kommen.

Doch die jüngsten Entwicklungen sind in meinen Augen überaus bullisch. Alle CEOs, die diese Woche Q-Zahlen präsentierten, wurden auf die Gefahr des Zollstreits angesprochen. Die meisten hatten konstruktive Antworten parat.

Derzeit wird das Damoklesschwert der "seltenen Erden" geschwungen: China hat die Ausführung bereits beschränkt und könnte damit die Fertigung in der Halbleiterindustrie und in vielen anderen Industrien lahm legen, so die richtige Befürchtung.

Seltene Erden sind selten, weil sie selten vorkommen, nicht gar nicht. Auch in Deutschland gibt es seltene Erden, jedoch in so dünner Konzentration, dass sich deren Abbau hierzulande derzeit nicht lohnt. Seltene Erden aus China könnten sicherlich nicht von heute auf morgen ersetzt werden, doch je länger der Handelsstreit schwelt, desto mehr Länder werden sich Gedanken machen, wie sie alternative Quellen erschließen können. Das heißt, der zeitliche Aspekt des Handelsstreit könnte irgendwann gegen China laufen.

Nun ja, wir haben lange nichts mehr über Grönland gehört, auch die Pharma-Zölle sind noch in Arbeit. Es gibt genügend Damoklesschwerter, die niederrauschen könnten. Dennoch habe ich den Eindruck, dass Donald Trump gemerkt hat, dass er nicht völlig unkontrolliert wüten kann. Die Auseinandersetzung mit Jay Powell, der gar nicht auf seine Provokationen einging, hat ihm gezeigt, dass es Menschen gibt, die selbst für ihn unantastbar sind. Und wenn er den Bogen überspannt, keimt auch Widerstand in der eigenen Partei.

Diese Woche stiegen unsere Spekulationen kräftig an: PVA Tepla +12%, nachdem einige Chipfertiger bekräftigten, ungeachtet der Strafzölle weiter eine hohe Nachfrage bedienen zu können.

Puma +12%, nachdem Nike und Sketchers von Problemen bei der Produktion berichten. Offensichtlich ist Puma doch vergleichsweise gut aufgestellt. Auch Adidas lieferte gute Zahlen.

Dell +12%, nachdem einige Unternehmen, die am Bau von KI-Rechenzentren mitwirken, positive Kommentare ausgaben, siehe Kapitel 2. Capital One inzwischen +13% nach Zahlen & Übernahme-Okay. Carvana +12% in meinen Augen aufgrund des rückläufigen Zinsniveaus, immerhin ist Carvana hoch verschuldet. Und Boeing +10% auf dem Rücken der angekündigten Produktionsausweitung.

Dem stehen Coterra mit -4% gegenüber: Ich möchte dennoch an der Position festhalten, denn auch hier bedarf es nur einer Meldung über die Abnahme von US-Gas durch Deutschland und schon springt die Aktie um 10% oder mehr an.

Novo Nordisk ist die zweite Position dieser Woche mit einem Minus (-5%). Ich fürchte, hier haben die guten Studienergebnisse von Eli Lilly der Aktie den Stecker gezogen. Zu Unrecht, ich werde nächste Woche ein ausführliches Updates zu Novo Nordisk schreiben. Kurz gesagt: Aus den Studienergebnissen wurden negative Schlussfolgerungen gezogen, die so nicht zutreffen. Wichtigste Determinante des Aktienkurses bleibt der Ausbau der Pillenfertigung, und der läuft nach Plan.

Soweit ein kurzer Überblick. Alles weitere lesen Sie (oder haben Sie gelesen) in den Updates.

5. Update beobachteter Werte: S&P 500 Call, Tesla Motors, Allianz, Capital One Financial, Boeing, Salesforce, Holcim, S&P 500 Call

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

S&P 500 Call: Spekulation auf Deeskalation

Mi, 23. April um 13:12 Uhr

Die Zölle wurden auf irrwitzige Höhen getrieben. Als es keine weitere Eskalationsmöglichkeit bei den Zöllen mehr gab, wurde US-Notenbankchef Jay Powell angegriffen und als "zu spät" abgestempelt. Je früher er ginge, desto besser, so Trump. Doch die Unabhängigkeit der Notenbank ist heilig und sollte sich Trump durchsetzen und einen Weg finden, Powell vor dem regulären Ende seiner Amtszeit im kommenden Jahr aus dem Amt zu jagen, würden die Finanzmärkte sehr empfindlich reagieren (Crash im US-Dollar und in US-Staatsanleihen). Heute legt er noch einen Russland freundlichen Friedensplan für die Ukraine vor...

...die Nacht ist am dunkelsten, kurz bevor der Tag anbricht.

Mir fällt nicht mehr ein, was nun noch Schlimmeres kommen könnte. Und an den Aktienmärkten, das wissen Sie ja bereits, reicht es in solchen Phasen aus, wenn keine weitere Eskalation mehr kommt, um die Kurse nach oben zu treiben. Das Ausbleiben von neuen Verkaufsgründen führt häufig zum Austrocknen des Aktienangebots und die wenigen Mutigen, die Aktien kaufen, treten die Kurse dann schon nach oben.

Ich könnte mir vorstellen, dass wir uns an einem solchen Moment befinden. Das muss nicht heißen, dass keine negativen Meldungen mehr kommen. Ich fürchte, die wird es noch reichlich geben. Doch die negativen Meldungen werden nicht mehr schlimmer als das, was wir in den vergangenen Wochen erlebt haben.

Mit dem Handel in Optionsscheinen ist das so eine Sache. Wenn ich es Ihnen vorrechnen könnte, warum das funktionieren muss, hätten wir Millionen Millionäre auf der Welt. Es ist immer ein bisschen Bauchgefühl dabei. Beim letzten Versuch passte mein Bauchgefühl nicht, das hat uns Verluste eingebracht. Daher sollten Sie sich dessen bewußt sein, dass der Kauf eines Call-Optionsscheins auch dieses Mal wieder eine riskante Angelegenheit ist.

Ich habe aber den Eindruck, dass die Aktienmärkte nach oben wollen. Die Quartalszahlen, die wir bislang gehört haben, waren nicht so schlecht. Der Zwist zwischen Donald Trump und Jay Powell hielt die Märkte jedoch davon ab, deutlich nach oben zu drehen. Gestern Abend äußerte Donald Trump dann jedoch in einem Interview, dass er nicht die Absicht habe, Powell abzusetzen. Solange der diese Aussage nicht revidiert, können die Märkte nun also die guten Quartalszahlen einpreisen, also ein wenig steigen.

Natürlich ist das dann nicht viel mehr als eine kleine Gegenbewegung im Bärenmarkt. Doch jede Rallye beginnt mit einer kleinen Gegenbewegung im Bärenmarkt, bevor sie dann an Stärke zulegt und vielleicht wirklich den Bärenmarkt beenden kann. Wir müssen beobachten, ob dies jetzt bereits gelingen wird.

Ich würde also meinem Optimismus durch einen Optionsschein Ausdruck verleihen. Da der S&P 500 deutlich stärker unter dem Zollstreit litt, dürfte er auch stärker ansteigen, wenn wir tatsächlich eine Deeskalation sehen.

Da wir mit J.P. Morgan beim letzten Mal schlechte Erfahrung gemacht hatten (mehrere Stunden war der Schein nicht handelbar), versuchen wir es diesmal mit einem Call Vontobel.

Die Laufzeit beträgt etwas mehr als ein Jahr, als Kursziel für den S&P 500 habe ich 6.000 Punkte gewählt, denn in diesem Bereich wurde noch im Februar ein Allzeithoch geschrieben. Heute notiert der S&P 500 mit 5.287 Punkten 12% darunter. Der Schein kostet aktuell 2,55 EUR, ich würde mit Limit 2,60 EUR möglichst noch vor Börseneröffnung in den USA (15:30 Uhr MESZ) kaufen, da ich den Eindruck habe, dass der Futures-Handel die Kurse drückt, bevor dann der reguläre Handel zu Kursgewinnen führen könnte.

Könnte, sollte, müsste, ... wie gesagt: Eine Spekulation. Aber wer nicht wagt, der nicht gewinnt, oder wie war das noch?

Alle Updates zu S&P 500 Call

Tesla Motors: Kaufen, große Visionen, kurzfristige Herausforderungen

Mi, 23. April um 15:38 Uhr

Die nächsten Kapitel heißen Robotaxi & Optimus. Und wer ihn kennt, weiß: Spät - aber es kommt. 🔋|{"source_id":5055,"source_type":"Chart"}

Witzig: Ich stelle fest, dass sich meine Gedanken viel stärker um die Frage drehen, ob ich die Kritik von Ihnen über eine eventuelle Durststrecke hindurch aushalte, als darüber, ob Tesla in fünf Jahren doppelt so viel wert sein wird wie heute. Ich habe Tesla seit 2017 im Heibel-Ticker bereits mehrfach empfohlen, die Aktie dann jedoch nicht im Portfolio behalten, weil die vermeintlichen "Beweise" gegen den Erfolg erdrückend waren. So sieht es auch heute wieder aus.

Tesla und insbesondere Elon Musk ist derzeit in der öffentlichen Wahrnehmung verhasst wie kaum ein anderer. Aktuell wirft man ihm vor, als einfacher Autoverkäufer die hehren Ziele der Strafzölle zu verkennen. In einem wahren Anfall von Frust nannte ein Verfechter von Strafzöllen als Reaktion auf Musks Plädoyer für Freihandel Elon Musk kürzlich bloß einen „Autoverkäufer, der nichts versteht und nur seine eigenen Interessen schützen will“. Da frage ich mich unweigerlich, ob dieser Kritiker jemals von Elon Musks Lebenswerk gehört hat?

Man kann Musk viel vorwerfen, aber ganz sicher nicht, dass er wirtschaftlich keine Ahnung hätte. Wer verschiedenste Branchen durchgeschüttelt hat wie er, angefangen bei Zip2, das die Gelben Seiten in die digitale Steinzeit katapultierte, über PayPal, das den Zahlungsverkehr revolutionierte, bis hin zu Tesla, das als Startup ohne Chance galt und heute als Wegbereiter der Elektromobilität Geschichte schreibt, der hat Unternehmertum nicht nur betrieben, sondern neu definiert.

SpaceX brachte nicht nur Raketen ins All, sondern rettete zuletzt sogar zwei NASA-Astronauten, die monatelang im Orbit festsaßen. Starlink knackt gerade weltweit das Monopol der Internetanbieter und versorgt entlegene Regionen mit Highspeed-Zugang. Mit Twitter/X hat Musk der alten Medienwelt einen Spiegel vorgehalten, The Boring Company und Hyperloop zeigen neue Wege im Verkehrswesen, Neuralink lässt Querschnittsgelähmte wieder Hoffnung schöpfen. Und mit X.AI sowie der Vision einer Marskolonie denkt er längst in planetarischen Maßstäben. Wenn das ein „Autoverkäufer“ ist, dann ist Julius Caesar ein Schwertverkäufer gewesen.

Natürlich verfolgt Musk eigene Interessen. Aber wer dabei gleichzeitig ganze Industrien entstaubt, neue Maßstäbe setzt und Menschheitsfragen aufwirft, dem darf man ruhig ein wenig mehr Respekt zollen, auch wenn man seine Meinung nicht immer teilt.

Gestern Abend meldete sich Elon Musk bei der Veröffentlichung der jüngsten Quartalszahlen von Tesla mit einer ungewöhnlichen Mischung aus politischem Engagement und Vision für Tesla zurück. Seine Mitarbeit an der „DOGE“-Behörde zur Eindämmung von Staatsverschwendung wird zwar kontrovers diskutiert, soll aber im Mai zugunsten von Tesla in den Hintergrund rücken. Dies wird aktuell in den Medien als "überraschenden Rückzug von Elon Musk aus der Politik" publiziert, doch es ist genau das Gegenteil: Seine Aufgabe als "Sonderbeauftragter" war von Anfang an auf 130 Tage befristet, also bis Mai. Doch er werde auch künftig noch 1-2 Tage pro Woche für Donald Trump und das DOGE-Ministerium arbeiten, teilte er gestern mit.

Im operativen Geschäft steht Tesla kurzfristig vor großen Herausforderungen. Im ersten Quartal wurde die Produktion des Model Y an allen Standorten gleichzeitig auf eine neue Generation umgestellt. Ein Kraftakt, der laut CFO Vaibhav Taneja einmalig in der Autobranche ist. Die Folge: Produktionsausfälle, sinkende Auslieferungen, aber auch, besonders in den USA und China, ein Ausverkauf der alten Modellgeneration. Trotz Gegenwinds durch Proteste und Markenbeschädigung bleibe die Nachfrage robust, so Taneja.

Musk malt ein ambitioniertes Bild der Zukunft: Ab Juni sollen in Austin, Texas, erste Robotaxis fahrerlos und kostenpflichtig unterwegs sein. Bis Mitte nächsten Jahres erwartet er einen exponentiellen Skalierungseffekt. Auch der humanoide Roboter Optimus soll ab Ende 2025 in Tausenderstückzahlen Teslas Fabriken bevölkern – und perspektivisch im Jahr 2029 Millionen Menschen unterstützen. Die Megapack-Batteriespeicher erzielen Rekordgewinne und helfen Netzbetreibern weltweit, die Energieeffizienz ihrer Anlagen drastisch zu steigern. Der Powerwall 3 stößt auf große Nachfrage, ist derzeit sogar lieferengpassbedingt knapp.

Doch es gibt auch Schatten: Neue Zölle, vor allem auf chinesische Batteriezellen, treffen das Geschäft. Tesla begegnet dem mit konsequenter Regionalisierung. In Nordamerika liegt der Lokalisierungsgrad mittlerweile bei 85%, in China bei 95%, in Grünheide lediglich 75% wegen der fehlenden Zellfabrik für den Batteriebau, deren Bau aufgrund des Widerstands von Umweltorganisationen letztlich in den USA realisiert wurde. Das heißt, die Produktion ist jeweils stark regionalisiert und dadurch weitgehend unabhängig vom Zollstreit. Doch nicht alles lässt sich lokalisieren, Spezialkomponenten wie seltene Erden und Halbleiter bleiben Risikofaktoren.

Die Q-Zahlen von Tesla waren eine Katastrophe: Der Gewinn je Aktie blieb um 37% hinter den Analystenerwartungen zurück, der Umsatz verfehlte die Erwartungen um 9%. Das Markenimage von Tesla litt in den vergangenen Monaten wie kaum eine andere Marke, weltweit kam es zu Käuferstreiks. Die Aktie fiel in den vergangenen 18 Monaten um über 50%. Man könnte meinen, Tesla sei dem Untergang geweiht, wenn man Meldungen und Aktienkurs betrachtet. Doch ich habe meine Analyse nicht umsonst mit den Errungenschaften Elon Musks begonnen. Seine Rückkehr zu Tesla wird das Unternehmen - nicht über Nacht, aber auf Sicht von mehreren Monaten - wieder auf den Erfolgskurs zurückführen.

Ich weiß also nicht, ob Tesla genau jetzt schon den Boden erreicht hat, oder wie stark die Anti-Musk-Rhetorik den Kurs noch drücken kann. Doch die nächsten Themen bei Tesla werden sein, dass 1. Musk wieder ein Problem pro Tag löst, 2. die Robotaxis in Austin wesentlich günstiger und in größerer Anzahl fahren werden, als die Konkurrenz von Waymo und 3. Optimus als humanoider Roboter menschliche Aufgaben unterschiedlichster Art übernehmen kann.

Bewertungstechnisch ist Tesla ... zu teuer. EV/EBITDA von 48 bei einem Gewinnwachstum von 11% im laufenden, 40% im kommenden Jahr. Musk hat bislang noch immer seine Versprechen gebrochen, die Entwicklung kommt also langsamer als versprochen. Ich gehe davon aus, dass die Analystenschätzungen zu optimistisch sind. Dennoch werden die Dinge kommen, die Musk anpackt. Zwar später, aber sie werden kommen und vermutlich noch immer früher als vergleichbare Produkte der Konkurrenz. Und bei dieser Entwicklung möchte ich dabei sein, daher holen wir Tesla heute in unser disruptives Portfolio.

Alle Updates zu Tesla Motors

Allianz: Teilverkauf, auf beabsichtigte Positionsgröße stutzten

Mi, 23. April um 16:54 Uhr

Mit 4,3% Dividende war die Aktie ein sicherer Hafen. Doch wie lange noch? 🕊️📊

Ich würde heute einen Teil unserer Allianz-Position verkaufen. Die Aktie konnte in den vergangenen 12 Monaten um 50% zulegen und macht inzwischen 7,9% unseres Heibel-Ticker Portfolios aus. Für Dividendentitel ist eine beabsichtigte Positionsgröße von 6% Portfolioanteil vorgesehen. Ich würde unsere Position heute auf die beabsichtigen 6% zurückführen und daher den überschüssigen Teil der Position verkaufen.

Oder anders ausgedrückt: Teilgewinn realisieren ;-) Immerhin um 20% ist die Position allein seit Jahresbeginn angewachsen.

Wenn wir in den kommenden Wochen tatsächlich eine Deeskalation sehen sollten, dann dürfte auch das Zinsniveau weiter rückläufig sein. Die Allianz profitiert insbesondere mit ihrem Lebensversicherungsgeschäft von steigenden Zinsen, aber auch das Rückversicherungsgeschäft kann die Prämien zu hohen Zinsen gut anlegen. Hier könnte die positive Spirale bei rückläufigen Zinsen enden.

Die Gewinnentwicklung im abgelaufenen Jahr konnte einen Sondereffekt verzeichnen, nachdem die hohen Abschreibungen auf den Struktured-Alpha Skandal in den USA nicht mehr zu Buche schlugen. Die Milliardenverluste aus den fehlerhaften Hedgefondsstrategien sind inzwischen verdaut und die darauffolgende Erholung feuerte die Aktie zusätzlich an.

Mit der attraktiven Dividendenpolitik (Dividendenrendite aktuell 4,3%) ist die Allianz ein sicherer Hafen in Zeiten geopolitischen Chaos'. Auch dieser Effekt hat der Allianz-Aktie in den vergangenen Monaten geholfen und könnte nun im Falle einer Beruhigung, die wir uns alle wünschen, abebben.

Ich denke also, es ist an der Zeit, Teilgewinne zu realisieren und die Position auf die beabsichtigte Positionsgröße von 6% zurückzuführen.

Alle Updates zu Allianz

Capital One Financial: Übernahme genehmigt, Q-Zahlen beider Unternehmen besser als erwartet

Fr, 25. April um 11:33 Uhr

Vor einer Woche wurde die Übernahme von Discover Financial durch Capital One endgültig genehmigt. Still und heimlich hat sich damit in den USA ein Finanzriese formiert. In Sachen globaler Nutzung sind Visa und Mastercard unangefochtene Spitzenreiter. Doch Discover hat sich auf den US-Markt konzentriert und bedient dort insbesondere finanzschwächere Kunden, die hohe Kredite vor sich her schieben. Mit einem Volumen von 35 Mrd. USD entsteht der größte Kreditkartenanbieter des Landes, gemessen am ausstehenden Kreditvolumen. Der Abschluss der Übernahme ist bereits für den 18. Mai geplant.

Für Capital One ist das ein strategischer Coup: Die Bank war bislang auf die Infrastruktur von Visa und Mastercard angewiesen – mit Discover an Bord wird man nun zur Komplettlösung, inklusive eigener Netzwerke wie Discover, Diners Club und Pulse. Das eröffnet neue Erlösquellen: Allein durch die Einsparung von Gebühren an Drittanbieter rechnen Analysten mit einem zusätzlichen Jahresgewinn von rund 1,2 Mrd. USD. Bis 2027 sollen zusätzlich Synergien zu Einsparungen in Höhe von 2,7 Mrd. USD führen, ein Gewinnsprung um 15%.

Discover hatte in der Vergangenheit systematisch Kreditkarten falsch klassifiziert, was zu überhöhten Gebühren für Händler führte. Ein Fehler, der das Unternehmen jetzt über 1,3 Milliarden Dollar an Rückzahlungen und Strafzahlungen kostet und somit die Übernahme erst ermöglichte.

Unter der Biden-Regierung galten große Bankenzusammenschlüsse als politisch unerwünscht. Doch mit dem Wechsel im Weißen Haus schöpfen viele in der Branche neue Hoffnung auf weitere Fusionen.

Diese Woche legten beide Unternehmen nun Quartalszahlen vor. Capital One hat im ersten Quartal 2025 einen bereinigten Gewinn je Aktie von 4.06 USD erzielt, (+24% ggü. Vorjahr und um 12% über den Erwartungen), wobei das ausgewiesene Ergebnis durch Rückstellungen und Integrationskosten bereits leicht belastet wurde. Die netto Zinseinnahmen blieben bei einer Marge von 6.93%. Die Rückstellungen für Kreditverluste sanken um 273 Mio. USD auf 2.4 Mrd. USD, was auf eine verbesserte Kreditqualität zurückzuführen ist.

Im Kreditkartengeschäft stiegen Umsatz und Ausgabevolumen um jeweils etwa 6%. Besonders stark zeigte sich auch der Autokreditbereich mit 22% höheren Neuvergaben gegenüber dem Vorjahr, bei weiterhin sehr solider Bonität.

CEO Richard Fairbank hob hervor, dass sich der US-Verbraucher trotz Unsicherheiten als robust erweise. Frühindikatoren wie Zahlungsverhalten und Delinquenzraten zeigten eine Verbesserung, allerdings gebe es weiterhin Druck durch Inflation und Zinsniveau bei einzelnen Kundengruppen. Besonders viel Potenzial für die Zukunft sieht er in der vertikalen Integration des Discover-Netzwerks, das langfristig global gestärkt und als eigene Zahlungsplattform etabliert werden soll. Hier zahlt sich die Größe aus, die Discover und Capital One gemeinsam in die Waagschale werfen, denn dadurch können bessere Kreditwürdigkeitseinschätzungen vorgenommen werden. Ein wichtiger Faktor im kreditlastigen Geschäft von Discover.

Auch Discover konnte im ersten Quartal 2025 ein starkes Ergebnis präsentieren. Der Gewinn je Aktie stieg im Jahresvergleich um 31% auf 4,25 USD/Aktie und liegt damit um 27% über den Erwartungen. Treiber dieser Entwicklung waren ein deutlicher Zuwachs bei der Nettozinsmarge sowie stabile Kreditkennzahlen. Die Nettozinsmarge erreichte 12,18%, das entspricht einem Plus von 115 Basispunkten (=1,15%punkte) gegenüber dem Vorjahr und 22 Basispunkten zum Vorquartal. Ursache hierfür waren vor allem niedrigere Einlagenzinsen sowie die Veräußerung des Student-Loan-Portfolios.

Die Kreditkartenverkäufe gingen im Jahresvergleich um 2% zurück. Verantwortlich dafür waren frühere Maßnahmen zur Verschärfung der Kreditvergabe. Die Zahlungsausfallquote bei Kreditkarten lag bei 4,99%. Das entspricht einem leichten Anstieg gegenüber dem Vorquartal, was saisonal bedingt ist. Gleichzeitig sank die 30-plus-Tage-Delinquenzrate und deutete auf eine gewisse Stabilisierung hin.

Eine Dividende in Höhe von 0,70 USD je Aktie wurde angekündigt. Angesichts der bevorstehenden Fusion mit Capital One wird jedoch erwartet, dass Discover-Aktionäre ab dem 18. Mai 2025 statt dessen dividendenberechtigt bei Capital One sein werden.

Capital One wird künftig nicht mehr auf externe Netzwerke angewiesen sein, sondern kann Zahlungen über die eigene Discover-Infrastruktur abwickeln. Das stärkt die Margen, erhöht die strategische Flexibilität und reduziert die Abhängigkeit von den Gebührenstrukturen der bisherigen Netzwerkpartner. Dieser Schritt ist ein struktureller Gamechanger. Er schafft eine Plattform, die langfristig zu mehr Wettbewerb im Zahlungsverkehr führt, insbesondere bei Debitkarten, bei denen derzeit in den USA neue Regulierungen der Gebühren im Raum stehen.

Capital One wird also neben dem Kartenemittent auch zum Zahlungsnetzwerkbetreiber. Die Bewertungsmultipel (EV/EBITDA) von Visa und Mastercard sind mit 24 und 26 resp. deutlich höher als das von Capital One mit 8. Ich denke, nach dem Abschluss der Übernahme am 18. Mai werden Analysten das neue Unternehmen neu bewerten und deutlich höhere Bewertungsansätze finden.

Diese Woche ist die Aktie immerhin schonmal um 12% angesprungen. Doch ich denke, das ist noch deutlich mehr drin.

Alle Updates zu Capital One Financial

Boeing: Malaysia Airlines nutzt Handelskonflikt für Flottenmodernisierung

Fr, 25. April um 12:09 Uhr

In China wurden die Fluggesellschaften aufgefordert, keine Boeing-Flieger mehr abzunehmen und auch keine Ersatzteile mehr von Boeing zu kaufen. Die Malaysia Airlines sondiert Gespräche mit Boeing, um Produktions- und Liefer-Slots zu übernehmen, die chinesische Fluggesellschaften aufgrund politischer Spannungen mit Washington freigeben mussten.

Für Malaysia Airlines könnte das ein Glücksfall sein. Die Flotte ist überaltert und die Passagierzahlen leiden, weil über 6.000 Flüge im letzten Quartal 2024 gestrichen werden mussten. Der Jahresgewinn bricht dadurch um über 90% ein. CEO Izham Ismail will nun Nägel mit Köpfen machen und prüft, ob die Finanzierung über den Kapitalmarkt gestemmt werden kann.

Bereits Anfang des Jahres hatte Malaysia Airlines bis zu 60 Boeing-Maschinen zur Erneuerung ihrer Kurzstreckenflotte bestellt. Jetzt könnte man sich zusätzliche Lieferfenster sichern und damit schneller aus der Krise fliegen, während Boeing selbst nach neuen Abnehmern sucht.

Die jüngsten Zahlen des US-Flugzeugbauers Boeing geben Anlass zu vorsichtiger Zuversicht. Nach einem turbulenten Jahresbeginn zeigt sich nun ein zartes Pflänzchen der Erholung. Der Umsatz stieg um 18% auf 19,5 Mrd. USD (1% über den Erwartungen), maßgeblich getragen durch höhere Auslieferungen im zivilen Luftfahrtgeschäft. Der operative Verlust pro Aktie reduzierte sich deutlich auf –0,49 USD (erwartet wurde -1,21 USD/Aktie), was eine spürbare Verbesserung gegenüber dem Vorjahr darstellt. Der freie Cashflow lag zwar noch bei –2,3 Mrd. USD, fiel aber ebenfalls besser aus als erwartet.

Im Kerngeschäft Boeing Commercial Airplanes (BCA) wurden 130 Flugzeuge ausgeliefert, davon 105 Maschinen des Typs 737. Die Produktionsrate liegt derzeit bei etwa 30 Flugzeugen pro Monat und soll in den kommenden Monaten auf 38 steigen. Auch beim Dreamliner 787 will man bald von fünf auf sieben pro Monat erhöhen.

Boeing Defense, Space & Security (BDS) erzielte mit dem Gewinn des F-47-Auftrags einen strategischen Erfolg. Dabei handelt es sich um die 6. Generation des Kampffliegers der USA – ein Milliardenprojekt mit jahrzehntelanger Bedeutung für Boeing. Die operative Marge im Segment lag trotz Rückgängen beim Umsatz bei positiven 2,5%, was auf stabile Programmentwicklung und besseres Kostenmanagement zurückzuführen ist.

Boeing Global Services (BGS) bleibt ein verlässlicher Ertragsbringer mit stabilen Umsätzen von 5,1 Mrd. USD und einer starken operativen Marge von 18,6%. Durch den Verkauf von Teilen der Digital-Sparte (z.B. Jeppesen) für 10,55 Mrd. USD wurde die Finanzlage von Boeing deutlich aufgebessert.

Ein zentrales Thema beim Analystencall war die Belastung durch neue US-Zölle und mögliche Gegenmaßnahmen Chinas. Von geplanten 50 Auslieferungen an China in den kommenden Jahren müssen rund 41 Maschinen alternativ vermarktet werden. Boeing zeigte sich jedoch entspannt, wie am eingangs beschriebenen Beispiel mit Malaysia Airlines zu sehen. Vielleicht haben Sie gehört, dass JD Vance bei seinem Indienbesuch ebenfalls eine Bestellung für US-Flugzeuge mit nach Hause brachte - zwar nicht von Boeing, sondern rund 114 F-35 Kampfflieger von Lockheed Martin. Doch Indien kaufte bislang traditionell in Russland. Ich werte diese Meldung als Erfolg für die Trumpsche-Drohkulisse und könnte mir vorstellen, dass andere Länder ähnliche Statements durch Bestellungen bei Boeing abgeben werden.

Der größte Kurstreiber liegt meiner Ansicht nach in der geplanten Produktionsausweitung: Boeing möchte die Produktion seines Verkaufsschlagers, der 737 Max, wieder ankurbeln. Derzeit hat die US-Luftfahrtaufsicht FAA nach dem Türstopfen-Vorfall im Januar 2024 ein Produktionslimit von 38 Stück pro Monat verhängt. Damals hatte sich bei einem Flug eine Türverkleidung während des Steigflugs gelöst. Kein Einzelfall, aber eben auch kein Vorfall, der das Vertrauen in die Produktionsqualität stärkt.

Nun will Boeing die Genehmigung zur Steigerung auf 42 Jets pro Monat beantragen. Das klingt nach wenig, könnte aber Signalwirkung haben: Die FAA müsste damit ihr Vertrauen in die internen Qualitätskontrollen des Unternehmens zumindest teilweise wiederhergestellt sehen. In einem Interview äußerte CEO Kelly Ortberg die Absicht, die monatliche Fertigung anschließend noch deutlich weiter auszubauen, perspektivisch deutlich über 50.

Die Aktie von Boeing konnte diese Woche auf dem Rücken der positiven Q-Zahlen und des Interesses von Malaysia Airlines um 9% zulegen. Der Absatz dürfte also kein Problem sein. Probleme könnten die Lieferketten mit sich bringen, doch auch dies dürfte für Boeing überschaubar bleiben, da der überwiegende Teil der Wertschöpfung in den USA stattfindet. Kein anderes US-Unternehmen hat einen größeren Fußabdruck bei der industriellen Fertigung in den USA als Boeing, wenn man sich das Netzwerk an Partnerunternehmen anschaut.

Alle Updates zu Boeing

Salesforce: Erholung trotz Abstufung, Visionär Marc Benioff bleibt auf Kurs

Fr, 25. April um 13:35 Uhr

Nach einer Herabstufung durch D.A. Davidson fiel die Aktie diese Woche zunächst um 4%. Im Anschluss konnte sich die Aktie jedoch erholen und schloss mit einem Wochenplus von 6%.

Der Analyst kritisiert, dass sich Salesforce zu früh und zu stark auf das KI-Produkt Agentforce fokussiere und dabei das Kerngeschäft sowie vergangene Übernahmen wie Slack und MuleSoft vernachlässige.

Ich denke, CEO Marc Benioff ist tatsächlich ein Vorreiter beim Thema KI. Und häufig genug verglühen Vorreiter einer neuen Technologie in der Hitze der Sonne. KI als integrierten Dienst für Unternehmenssoftware (ERP) anzubieten, ist eine anspruchsvolle Aufgabe. Das geht weit über das hinaus, was ChatGPT derzeit anbietet. Nicht umsonst wird Salesforce durch Slack derzeit als direkter Wettbewerber von Microsoft betrachtet. Aber auch ServiceNow, das die IT-Abteilungen unterstützt, darf in Salesforce einen neuen Wettbewerber sehen.

ServiceNow CEO Bill McDermott (zuvor SAP-CEO) bestätigte gestern Abend nach Bekanntgabe seiner herausragend guten Q-Zahlen (Aktie +15%), dass man Salesforce als Wettbewerber sehe und kündigte an, künftig auch den Vertrieb zu unterstützen.

Hört sich an wie ein handfester Wettlauf zwischen ServiceNow und Salesforce. Die Q-Zahlen von SAP haben diese Woche ebenfalls begeistert. Zwar ist McDermott schon Jahre weg, aber das Unternehmen profitiert heute noch von den strategischen Entscheidungen, die McDermott zu seiner Zeit traf. Benioff hat also einen durchaus ernstzunehmenden Gegner.

Meinem Verständnis nach profitierte ServiceNow stark von den Einsparungen im Regierungssektor. Elon Musks DOGE-Ministerium deckte unzählige Software-Lizenzen auf, die ungenutzt regelmäßig bezahlt wurden. Zunächst fürchtete man, dass ServiceNow durch die DOGE-Einsparungen betroffen sein könnte, doch es stellte sich nun heraus, dass ServiceNow benötigt wird, um diesen Bereich effizienter zu gestalten.

Salesforce ist natürlich weniger bei den Behörden unterwegs, da deren Marketing-Aktivitäten überschaubar sind :-) In meinen Augen haben wir hier zwei Wettbewerber, die an ähnlichen Lösungen basteln, aber nicht unbedingt ruinös in gegenseitige Konkurrenz treten werden. Marc Benioff ist in meinen Augen ebenfalls, genau wie Bill McDermott, ein Visionär mit beiden Füßen auf dem Boden. Das heißt, er kann die Entwicklung in seiner Branche über mehrere Jahre vorhersehen und sein Unternehmen entsprechend ausrichten.

Da ich meine berufliche Laufbahn 1995 als SAP-Berater begann, habe ich Benioff bereits frühzeitig beobachtet. Er hat immer wieder Dinge bewerkstelligt, die einen langen Atem benötigten. Vom Allzeithoch im Januar ist die Aktie inzwischen 30% gefallen. Die Bewertung ist mit einem EV/EBITDA von 15 günstiger als im Durchschnitt der vergangenen Jahre (22). Im laufenden Jahr wird mit einem Gewinnsprung um 55% gerechnet, auch danach soll der Gewinn weiter zweistellig wachsen, obwohl die Investitionen kräftig anwachsen.

Ich denke, die Sorgen sind übertrieben und die Aktie ist inzwischen viel zu günstig. Nachkaufen würde ich diese Aktie nicht, da die KI-Strategie schlimmstenfalls ein wenig mehr Zeit in Anspruch nehmen kann als erhofft. Doch verkaufen würde ich diese Position auch nicht, schon gar nicht auf dem aktuell in meinen Augen günstigen Niveau.

Alle Updates zu Salesforce

Holcim: Regionalstrategie sorgt für Gewinnplus, Spin-off von Amrize steht vor dem Abschluss

Fr, 25. April um 14:26 Uhr

Es ist ja nicht so, dass wenig los wäre an den Märkten :-) Heute Vormittag fand der Analystencall zu den Q-Zahlen von Holcim statt. Trotz Wetterkapriolen in Nordamerika ist Holcim mit einem soliden Quartal ins Jahr gestartet. Der Umsatz blieb mit 5,54 Mrd. CHF nahezu stabil, während der operative Gewinn (EBIT) um 1,7% zulegte. Besonders stark lief es in Lateinamerika und Nordafrika, wo Margen die auf Rekordniveau blieben.

Fünf neue Akquisitionen sollen weiteres Wachstum sichern. Der geplante Spin-off der US-Sparte Amrize ist auf Kurs und soll im Juni über die Bühne gehen. Holcim bestätigt seine Jahresziele mit Fokus auf Cashflow, EBIT-Wachstum und Nachhaltigkeit.

Das Management von Holcim zeigte sich beim aktuellen Analystencall zuversichtlich. Die Preise stiegen weltweit im niedrigen bis mittleren einstelligen Bereich, während die Kosten stabil blieben. Die Entwicklung des positiven Preis-Kosten-Verhältnisses ist seit 12 Quartalen in Folge zu beobachten.

Regional überzeugt vor allem Lateinamerika mit einer EBIT-Marge von 35% – laut Management kein Ausreißer, sondern Ergebnis einer konsequenten Vertriebsstrategie und erfolgreicher M&A-Integration. Auch Asien, Nahost und Afrika überraschten positiv. Nordafrika nähert sich in puncto Rentabilität bereits dem Niveau von Lateinamerika.

Der Spinn-Off von Amrize, dem nordamerikanischen Geschäft, ist im Plan. Die endgültige Abspaltung soll nach Zustimmung auf der Hauptversammlung im Mai dann im Juni erfolgen, es folgt eine separate Börsennotierung in den USA und der Schweiz. Zur Trennung gehört auch ein aufwendiger Umbau der IT-Struktur und interner Verrechnungsprozesse, die das Unternehmen rund 170 Mio. CHF kosten.

CEO Miljan Gutovic betonte mehrfach die Widerstandskraft des „local-for-local“-Modells von Holcim. Mit über 2.500 Produktionsstätten weltweit, einem dezentralen Führungsmodell mit über 500 eigenverantwortlichen Managern, sieht sich Holcim gut gerüstet, insbesondere auch im aktuellen Zollstreit. Die Prognose für das Gesamtjahr 2025 wurde bestätigt: Mittleres einstelliges Umsatzwachstum, überproportionaler EBIT-Anstieg, ein Free Cashflow von über 3,5 Mrd. CHF und weiteres zweistelliges Wachstum beim Recycling von Baumaterialien.

Alles in allem solide Zahlen, ordentlicher Cashflow und damit eine gesicherte Dividendenrendite von aktuell 3,4%. Der Markt ist verteilt, viel Wachstum gibt es nicht. Doch der Gewinn steigt immerhin überproportional mit erwarteten 3% im laufenden und 7% im kommenden Jahr. Das EV/EBITDA von 9 ist vor diesem Hintergrund in meinen Augen fair.

Alle Updates zu Holcim

S&P 500 Call: Excel-Berechnung für unseren Optionsschein

Fr, 25. April um 14:39 Uhr

Ich habe Ihnen meinen Excel-Optionsscheinrechner mit den aktuellen Daten gefüllt. Sie können ihn unter folgendem Link herunterladen:

https://www.heibel-ticker.de/admin/downloads/SPX-OS-Call-VC53DC%252Exlsx

Wie immer ist eine Optionsspekulation nicht nur eine Wette auf die Richtung, sondern auch auf die Zeit. Die Richtung bei einem Call ist klar: Ich denke, die Eskalation im Zollstreit hat ihren vorläufigen Zenit überschritten und eine Beruhigung, vielleicht sogar Gespräche zwischen China und den USA, dürften für steigende Kurse sorgen.

Die Zeit ist der kritische Faktor: Nehmen wir mal an, es kommt zu einer Informationsflaute. Okay, das ist kaum anzunehmen bei der Schlagzahl, die Donald Trump für gewöhnlich an den Tag legt. Doch vielleicht wird ja ab jetzt mehr gearbeitet und weniger getwittert. Die Aktienbörsen laufen in diesem Umfeld sachte nach oben. Doch gleichzeitig sinkt die Zeit bis zur Fälligkeit unseres Optionsscheins und somit sinkt der Aufpreis. Leichte Kursanstiege helfen uns daher nicht.

Ich habe mir daher zwei Marken ausgerechnet: Zeitlich gebe ich der ganzen Geschichte bis Mitte Mai. Entweder der S&P 500 steigt bis dahin um rund 10%, dann dürfen wir uns über einen Gewinn von rund 50% freuen. Oder aber es kommt nochmals zu einer Eskalation des Zollstreits, oder vielleicht denkt sich Trump auch was anderes aus, dann könnte der S&P in meinen Augen schlimmstenfalls nochmals unter 5.000 Punkte rutsche, was für unseren Optionsschein einen Verlust von 25% bedeuten würde.

Wenn Sie sich die Excel-Tabelle anschauen, werden Sie feststellen, dass ich auch an der Volatilität bei beiden Zukunftsszenarien gedreht habe. Bei steigenden Kursen nimmt die Volatilität in der Regel ab, was einen Kursanstieg des Optionsscheins bremst. Bei fallenden Kursen steigt die Volatilität in der Regel an, was den Preisverfall des Optionsscheins ein wenig abfedert.

Eigentlich kein schlechtes Chance/Risiko-Verhältnis.

Alle Updates zu S&P 500 Call

6. Übersicht HT-Portfolio

| Spekulation (≈20%) =26,5% | WKN | 25.4., 17:36 Uhr | Woche Δ | Σ '25 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 17,17 € | 13% | 33% | 1,6% | C |

| Puma | 696960 | 22,94 € | 11% | -31% | 2,7% | C |

| Coterra Energy | 881646 | 22,20 € | -4% | -10% | 1,8% | B |

| DELL Technologies | A2N6WP | 82,99 € | 11% | -3% | 2,6% | A |

| Home Depot | 866953 | 313,57 € | 0% | -17% | 2,4% | A |

| Salesforce | A0B87V | 235,10 € | 7% | -26% | 1,8% | A |

| Capital One Fincl | 893413 | 161,79 € | 12% | 0% | 2,6% | A |

| Carvana | A2DPW1 | 210,18 € | 11% | 14% | 6,3% | A |

| Disruptiv (≈30%) =24,5% | WKN | 25.4., 17:36 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| Medios | A1MMCC | 11,92 € | 3% | -10% | 3,7% | C |

| Nvidia | 918422 | 95,62 € | 7% | -28% | 5,4% | B |

| Palo Alto Networks | A1JZ0Q | 156,31 € | 5% | -12% | 3,0% | A |

| Novo Nordisk | A3EU6F | 54,05 € | -4% | -35% | 7,0% | A |

| Apple | 865985 | 182,20 € | 4% | -16% | 2,7% | B |

| Dividende (≈30%) = 18,5% | WKN | 25.4., 17:36 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 101,00 € | 3% | -2% | 6,8% | B |

| Allianz | 840400 | 359,20 € | 3% | 21% | 5,8% | B |

| Snap-On | 853887 | 270,17 € | 0% | -17% | 2,6% | B |

| Holcim | 869898 | 97,46 € | 4% | 5% | 3,2% | B |

| Absicherung (≈20%) =21,5% | WKN | 25.4., 17:36 Uhr | Woche Δ | Σ '25 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 2.879,33 € | -1% | 15% | 8,3% | C |

| Südzucker-Anleihe | A0E6FU | 89,25% | 1% | -1% | 2,9% | B |

| Symrise %-'12.25 | SYM772 | 99,11% | 0% | 1% | 3,2% | C |

| Bitcoin | A27Z30 | 83.800,41 € | 12% | -7% | 7,2% | A |

| Woche Δ | Σ '25 Δ | Cashquote | ||||

| 4% | -7% | 9,0% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 26,5% | 8 | 10 | 2,5% |

| Disruptiv | Enkelkinder | 30% | 24,5% | 5 | 6 | 6,0% |

| Dividende | Urlaub | 30% | 18,5% | 5 | 4 | 6,0% |

| Absicherung | Zins & Gold | 20% | 21,5% | 3 | 4 | 6,7% |

| Summe | 100% | 91% | 21 | 24 | 1 | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

7. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg, Deutsche Kurse von comdirect.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

8. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum