Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 22 (30.05.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Vom Reiterhof zur Weltpolitik |

| 2. | So tickt die Börse: "So much for being Mr. NICE GUY!" |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Politische Turbulenzen stumpfen Anlegerstimmung ab |

| - Interpretation | |

| 4. | Ausblick: Da ist Musik drin |

| 5. | Update beobachteter Werte: Dell, Snap-On, Salesforce, Nvidia |

| - Dell: KI ist der neue PC | |

| - Snap-On: Günstige Einstiegsgelegenheit | |

| - Salesforce: Zwischen AI-Hoffnung und gedämpfter Euphorie | |

| - Nvidia: Rekordzahlen, aber China bleibt Achillesferse | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Vom Reiterhof zur Weltpolitik

Liebe Börsenfreunde,

Die Stimmung tanzt im Zickzacklauf,

mal geht’s hinauf, mal stürzt sie drauf.

Börsianer rufen Abends „Hü!”

Und „Hott!” am Morgen in der Früh.

Ihr Autor war diese Woche auf dem Reiterhof, daher drängte sich mir der Vergleich zwischen dem Auf und Ab an der Börse auf.

In der vergangenen Woche sorgte Donald Trump mit überraschenden Ankündigungen und Rückziehern zu Strafzöllen gegenüber der EU und China für heftige Schwankungen an den Aktienmärkten. Gleichzeitig gerät Trumps Steuerpaket in die Kritik, da es kaum gegenfinanziert ist und die Staatsverschuldung in die Höhe treibt. Die Kombination aus Zollpolitik, steigenden Zinsen und globalen Handelskonflikten belastet zunehmend Wirtschaft und Investitionen. Nvidia-CEO Huang warnte zudem vor langfristigen Folgen des KI-Exportverbots nach China, das aus seiner Sicht den technologischen Vorsprung der USA gefährdet. Mehr dazu lesen Sie in Kapitel 2.

Die Anlegerstimmung war in der vergangenen Woche von politischen Turbulenzen geprägt, die zu nervösen, aber zunehmend abgestumpften Marktreaktionen führten. Trotz eines DAX-Wochenplus von 1,6% bleibt die Zukunftsangst mit -2,6% hoch. Positive wie negative Nachrichten lösen zwar weiterhin Bewegungen aus, doch die Heftigkeit lässt nach, Anleger scheinen mit schnellen Gegenreaktionen zu rechnen. In Kapitel 3 zeige ich, dass Anleger abwarten: Zwar hat sich der extreme Pessimismus der Vorwoche etwas gelöst, doch neue Investments werden weitgehend vermieden. Beim Bitcoin herrscht großer Zukunftsoptimismus: Historisch folgten solchen Stimmungsbildern häufig starke Kursanstiege.

Im Kapitel 4 stelle ich Ihnen heute einen neuen Dividendentitel vor: Ein traditionsreicher japanischer Hersteller von Musikinstrumenten und Audiotechnik erlebt nach schwierigen Jahren mit Lieferengpässen und Gewinneinbruch eine schrittweise Erholung. Das Unternehmen punktet mit qualitativ hochwertigen, technologisch ausgefeilten Produkten und einer soliden Dividendenpolitik. Die Aktie erscheint mit einem niedrigen Bewertungsniveau attraktiv, insbesondere für Dividendeninvestoren mit langfristigem Anlagehorizont.

In den Updates dieser Woche in Kapitel 5 finden Sie eine Kaufempfehlung zu einem bestehenden Dividendentitel unseres Heibel-Tickers, sowie drei Analysen zu aktuellen Quartalszahlen: Nvidia, Salesforce und Dell. Die Quartalszahlen zeigen deutlich, in welchem Stadium wir uns in der KI-Revolution befinden.

Die beiden heutigen Leserfragen in Kapitel 6 handeln von First Solar, das extrem günstig bewertet ist, aber mit politischen Problemen zu kämpfen hat. Außerdem werfe ich einen Blick auf CoreWeave, dem erst kürzlich an die Börse gegangenen Anbieter von KI-Rechenzentren. In Sachen Performance gilt CoreWeave als führend und wird daher von Nvidia und OpenAI mit dem Bau von KI-Rechenzentren betraut. Doch die Aktie ist bereits um 300% angesprungen.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: "So much for being Mr. NICE GUY!"

Am Freitag vor einer Woche kündigte Donald Trump 50% Strafzölle für die EU an, weil die Verhandlungen nur schleppend liefen. Die Aktienmärkte brachen ein. Schon am Wochenende kündigte er nach einem Telefonat mit Ursula von der Leyen an, die Strafzölle um eine Woche zu verschieben, umgehend sprangen die Märkte zum Wochenbeginn wieder auf das ursprüngliche Niveau zurück.

Am Freitag vor einer Woche kündigte Donald Trump 50% Strafzölle für die EU an, weil die Verhandlungen nur schleppend liefen. Die Aktienmärkte brachen ein. Schon am Wochenende kündigte er nach einem Telefonat mit Ursula von der Leyen an, die Strafzölle um eine Woche zu verschieben, umgehend sprangen die Märkte zum Wochenbeginn wieder auf das ursprüngliche Niveau zurück.Das war schon komisch, denn das Damoklesschwert der 50% Strafzölle auf alle EU-Waren schwebt doch noch immer über den Märkten, deren Einführung wurde lediglich um eine Woche verschoben. Da könnten die Märkte meiner Ansicht nach ein wenig des Verlustes gut machen, nicht jedoch alles, oder?

Nun, zum Ende der Woche, kam der nächste Streich: Mittwochabend urteilte ein US-Gericht, dass die Notlage, mit der Donald Trump die flächendeckende Einführung der Zölle begründet, nicht gegeben sei. Umgehend schossen die Aktienmärkte am Donnerstagvormittag in die Höhe, bis Trump verkündete, man werde trotzdem an den Zöllen festhalten, notfalls mit anderen Begründungen. Die am Vormittag erzielten Gewinne wurden umgehend wieder abgegeben.

Am Donnerstagabend zeigte sich US-Finanzminister Scott Bessent unzufrieden mit dem Verlauf der Verhandlungen mit China. Am Freitagmittag warf Donald Trump China vor, die Vereinbarungen von Genf von vor zwei Wochen vollständig zu verletzen. "So much for being Mr. NICE GUY!", schreibt er dazu, denn er sah diese Vereinbarung als Gefallen an China, die unter den hohen Strafzöllen, damals 145%, massive wirtschaftliche Probleme gehabt hätten und sogar öffentliche Aufruhr fürchten mussten, so Trump.

Es wird Sie nicht überraschen, aber die Aktienmärkte brachen umgehend ein. Nur zwei Stunden später verkündete Trump sodann, er werde mit Präsident Xi sprechen, um eine Lösung zu finden. Diese Aussage reichte, um die Märkte wieder auf das ursprüngliche Niveau zurückzuholen.

Es wird Sie nicht überraschen, aber die Aktienmärkte brachen umgehend ein. Nur zwei Stunden später verkündete Trump sodann, er werde mit Präsident Xi sprechen, um eine Lösung zu finden. Diese Aussage reichte, um die Märkte wieder auf das ursprüngliche Niveau zurückzuholen.Unterm Strich konnte der S&P 500 in der abgelaufenen Woche um 1,8% gegenüber dem Ausverkaufstief vom Freitag vor einer Woche zulegen. Damit notiert der Index jedoch lediglich auf dem Niveau, das er vor diesen Turbulenzen bereits hatte.

Da ist die "Big Beautiful Bill", das Steuerpaket, das Donald Trump bereits durch den Kongress brachte und nun auf Anpassungen seitens des Senats wartet, in den Hintergrund getreten. Das Steuerpaket führt nun zu Diskussionen innerhalb der Republikaner. Offen wird kritisiert, dass die Ausgaben zu wenig gegenfinanziert seien: Steuererleichterungen für die Reichen seien viel höher, als das DOGE-Ministerium von Elon Musk an Einsparungen erzielen konnte. Man spricht derzeit von 200 Mrd. USD, das Ziel waren mal 2 Bio. USD; Musk hingegen sprach gestern bei seiner Verabschiedung aus dem DOGE-Ministerium (er widmet sich nun wieder Tesla und SpaceX) nur noch von einem Teil von 1 Bio. USD. In der Presse wird hingegen moniert, dass lediglich Einsparungen in Höhe von 2 Mrd. USD nachvollziehbar seien.

Die Zollpolitik, so die Befürchtung vieler Marktbeobachter, wird nicht ausreichen, um die Finanzierungslücke zu schließen. Somit steigt die Angst vor einer Überschuldung der USA. Das Zinsniveau steigt entsprechend an und Investitionen lassen sich dadurch nicht mehr so günstig finanzieren. Zwar ist die Inflation aktuell in den USA auf dem niedrigsten Stand seit mehreren Jahren, doch das könne nicht so bleiben, rechnen Volkswirte vor.

Die US-Notenbank hält am hohen Leitzins trotz niedriger Inflation fest, da absehbar ist, dass die Inflation wieder anziehen wird. Insbesondere im Einzelhandel schlagen die Strafzölle irgendwann auf den Verkaufspreis durch. Bislang wird noch Ware verkauft, die vor dem Liberation Day Anfang April auf Lager gekauft wurde. Doch wenn diese Lagerbestände mal weg sind, darf man mit steigenden Preisen rechnen. Im Einzelhandel sind die Margen so dünn, dass es keinen Spielraum für steigende Preise gibt. Und zu glauben, chinesische Verkäufer würden die Zölle tragen, ist vermutlich naiv: Chinesen werden ihre Waren dorthin verkaufen, wo sie den höchsten Gewinn erzielen können. Das waren bislang die USA, doch statt auf den Gewinn zu verzichten, wird man sich lieber andere Märkte suchen.

Die Kombination von Zöllen und dem Steuerpaket mit der exorbitanten Verschuldung wird den inflationären Druck hoch halten. So ist die Rendite der 30 Jahre laufenden US-Staatsanleihen auf über 5% gesprungen, bei den 10 Jahre laufenden Anleihen flirtet die Rendite mit der 4,5%-Marke. Günstig ist das nicht, wenn Sie eine Investition mit 10 Jahren Laufzeit oder länger finanzieren wollen. Da muss die Wirtschaft schon brummen, um Unternehmen zu Investitionen zu überzeugen. Doch genau hier zeigt sich die Geschichtsverliebtheit Donald Trumps: Sein Infrastrukturpaket fördert die "alten" Industrien. Stahl und Aluminium wurden heute nochmals mit höheren Zöllen versehen. Die Autoproduktion ist sein Lieblingsthema. Zukunftstechnologien wie die KI scheint er nicht voll zu verstehen.

Nvidia-CEO Jensen Huang ging nach hervorragenden Q-Zahlen seiner Unternehmen diese Woche in die Offensive gegen Trump. Das Exportverbot für seine KI-GPUs, die ohnehin bereits für den chinesischen Markt in der Leistung gedrosselt waren, kostet Nvidia 5 Mrd. USD. Im laufenden Geschäftsjahr entgeht dem Konzern dadurch ein Umsatz von 8 Mrd. USD. Seit dem Exportverbot wurde die Umsatzerwartung für Nvidia von Analysten "nur" um 2 Mrd. USD gesenkt. Die diese Woche verkündete Umsatzprognose von Nvidia blieb nur in der Nachkommastelle hinter der aktuellen Umsatzerwartung der Analysten zurück. Das heißt, wenn wir den Umsatzausfall des China-Geschäfts herausbrechen, liegt der Jahresumsatz um 5-6 Mrd. USD über den Erwartungen.

Nvidia-CEO Jensen Huang ging nach hervorragenden Q-Zahlen seiner Unternehmen diese Woche in die Offensive gegen Trump. Das Exportverbot für seine KI-GPUs, die ohnehin bereits für den chinesischen Markt in der Leistung gedrosselt waren, kostet Nvidia 5 Mrd. USD. Im laufenden Geschäftsjahr entgeht dem Konzern dadurch ein Umsatz von 8 Mrd. USD. Seit dem Exportverbot wurde die Umsatzerwartung für Nvidia von Analysten "nur" um 2 Mrd. USD gesenkt. Die diese Woche verkündete Umsatzprognose von Nvidia blieb nur in der Nachkommastelle hinter der aktuellen Umsatzerwartung der Analysten zurück. Das heißt, wenn wir den Umsatzausfall des China-Geschäfts herausbrechen, liegt der Jahresumsatz um 5-6 Mrd. USD über den Erwartungen.Man könnte also meinen, der Verlust des China-Geschäfts ist gar nicht so schlimm. Doch Jensen Huang wies auf einen wichtigen Punkt hin: Wenn man China die KI-Chips vorenthält, muss China eigene entwickeln. Damit ist absehbar, dass China bei KI-Chips in absehbarer Zeit zu Nvidia aufschließen wird. Ohne das Exportverbot wäre es nicht so lukrativ für chinesische Chip-Entwickler, in die KI-GPUs zu investieren, und Nvidia könnte seinen Vorsprung behalten.

Doch die negativen Auswirkungen des Exportverbots gehen noch weiter: 50% aller KI-Entwickler weltweit sitzen in China, so Huang. Heute entwickeln über 90% der KI-Entwickler auf der Nvidia-Plattform und mit Nvidia-KI-GPUs. Damit bleibt US-KI State of the art. Doch wenn in China begonnen wird, eigene KI-Plattformen voranzutreiben, wird ein Großteil der KI-Entwickler auf diese Plattform wechseln und dann ist US-KI irgendwann nicht mehr führend, sondern steht im Wettbewerb zur chinesischen KI-Plattform.

Zudem, so Huang, sei das Argument für das Exportverbot nicht schlüssig: Chinesen würden in ihrem Militär nicht auf US-Technologie bauen, so wie die USA nicht auf chinesische Hardware wie bspw. von Huawei baut.

Hmm, netter Versuch, Jensen, würde ich sagen, aber Donald Trump wirst Du damit nicht aus der Reserve locken. Das Argument, dass Nvidia künftig im Wettbewerb zu chinesischen Unternehmen stehen könnte, ist für Trump eher ein Vorteil als ein Nachteil, da in seinen Augen gerade der Wettbewerb die besten Lösungen hervorbringt. Und die Sache mit dem Militär lässt sich schwer nachvollziehen, da die Geheimniskrämerei natürlich bei beiden Seiten groß ist.

Wir sehen ja auch bei Apple, dass Donald Trump überzeugt ist, dass die USA auf dem heimischen Markt mit der ganzen Welt konkurrieren können. Das Argument, dass die iPhones, wenn sie in den USA hergestellt würden, um 50-80% teurer würden und somit nicht mehr wettbewerbsfähig gegenüber Samsung sein könnten, tangiert ihn nicht.

Oder, um es mit Trumps eigenen Worten zu sagen: "So much for being Mr. NICE GUY!". Jetzt werden die Daumenschrauben offensichtlich wieder ein wenig fester angezogen.

Schauen wir mal, wie sich diese Nachrichtenlage auf die wichtigsten Indizes im Wochenvergleich niedergeschlagen hat:

Wochenperformance der wichtigsten Indizes

| INDIZES | 31.5., 17:54 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 23.997 | 1,6% | 20,5% |

| S&P 500 | 5.912 | 1,8% | 0,1% |

| Nikkei | 37.965 | 2,2% | -4,8% |

| Shanghai A | 3.840 | -1,1% | -2,4% |

| Euro/US-Dollar | 1,13 | -0,1% | 9,0% |

| Euro/Yen | 163,46 | 0,9% | 0,5% |

| 10-Jahres-US-Anleihe | 4,40% | -0,10 | -0,11 |

| Umlaufrendite Dt | 2,40% | -0,09 | 0,09 |

| Feinunze Gold | $3.289 | -2,1% | 25,8% |

| Fass Brent Öl | $62,78 | -3,0% | -15,7% |

| Kupfer | $9.498 | 0,0% | 6,6% |

| Baltic Dry Shipping | $1.418 | 5,7% | 42,2% |

| Bitcoin | $103.361 | -5,5% | 10,2% |

3. Sentiment: Politische Turbulenzen stumpfen Anlegerstimmung ab

Erst Hü, dann Hott, mehrfach ging es diese Woche hin und her. Die Laune der Anleger wurde in der abgelaufenen Woche stark strapaziert. Da wir aus einem Ausverkauf kommen, beträgt das Wochenplus im DAX stolze 1,6%. Doch damit würde eigentlich nur das Niveau der Vorwoche gehalten.

Erst Hü, dann Hott, mehrfach ging es diese Woche hin und her. Die Laune der Anleger wurde in der abgelaufenen Woche stark strapaziert. Da wir aus einem Ausverkauf kommen, beträgt das Wochenplus im DAX stolze 1,6%. Doch damit würde eigentlich nur das Niveau der Vorwoche gehalten.Vor einer Woche machte ich die große Zukunftsangst der Anleger verantwortlich für den heftigen Ausverkauf infolge der Ankündigung Trumps, die EU mit 50% Strafzoll zu versehen. Der Ausverkauf war heftig und auf Basis der großen Zukunftsangst als reflexartig zu bezeichnen. Aber nicht nachhaltig, das kündigte ich bereits damals an.

So folgte eine Kurserholung zum Wochenbeginn und weitere Meldungen, die mit der Stimmung der Anleger spielten, führten immer wieder zu heftigen Reaktionen an den Aktienmärkten. Doch irgendwie ist eine Abnutzung zu spüren. Kursreaktionen sind zwar noch immer schnell, aber nicht mehr so heftig ... , als warte man bereits auf die Gegenmeldung, mit der die Kursreaktion wieder egalisiert wird. Schauen wir mal, wie sich dieses Spielchen dieser Woche auf die Laune der Anleger auswirkte.

Das Anlegersentiment stieg auf moderate 1,7% an, die Selbstzufriedenheit bleibt mit 1,5% ebenfalls auf moderat positivem Niveau. Ich würde daraus ablesen, dass Hiobsbotschaften ihren Schrecken bei Anlegern verloren haben.

Die Zukunftserwartung zeigt mit einem Wert von -2,6% noch immer viel Zukunftsangst. Zwar ging die Angst im Vergleich zur Vorwoche ein wenig zurück, dennoch scheint das Kursniveau im DAX für viele Anleger zu hoch, um von hier aus noch kräftige Gewinne zuzulassen.

Die Investitionsbereitschaft ist mit einem Wert von 0,2% im neutralen Bereich. Man wartet derzeit offensichtlich ab, ohne Panik zu schieben.

Das Euwax-Sentiment der Privatanleger steigt diese Woche auf +22%. Anders als bei unserer Sentimenterhebung zeigt dieses Sentiment-Barometer eine steigende Risikobereitschaft durch verstärkte Long-Spekulationen.

Das Put/Call-Verhältnis für den DAX ist hingegen auf einen Wert von 2,61% angesprungen und signalisiert eine gestiegene Absicherungsneigung der institutionellen Anleger.

An der CBOE in den USA war das Put/Call-Verhältnis diese Woche zwischenzeitlich mal angesprungen, kam jedoch zum Ende der Woche wieder auf ein durchschnittliches Niveau zurück. In den USA wirken sich die politischen Turbulenzen offensichtlich stärker auf die Anlegerstimmung aus als bei uns.

Die Investitionsquote der US-Fondsmanager stieg diese Woche weiter auf ein Niveau von 88% an (+7%punkte).

Die Bulle/Bär-Differenz der US-Privatanleger steht bei 9%. 42% Bären stehen nur 33% Bullen gegenüber.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit 62% moderate Gier an. Der Short Range Oscillator des S&P 500 steht mit 0% auf der neutralen Null-Linie.

Interpretation

Wir sehen ein gemischtes Gefühlsbild diese Woche: Der große Zukunftspessimismus der Vorwoche ist durch die Turbulenzen teilweise abgebaut. Doch auf neue Investments haben unsere Umfrageteilnehmer nicht so recht Lust. Anders sieht es bei den Euwax-Daten aus, die durchaus eine gestiegene Risikofreude der Privatanleger ausweisen. Institutionelle Anleger in Deutschland hingegen sichern sich stärker gegen Kursverluste ab.

Wir sehen ein gemischtes Gefühlsbild diese Woche: Der große Zukunftspessimismus der Vorwoche ist durch die Turbulenzen teilweise abgebaut. Doch auf neue Investments haben unsere Umfrageteilnehmer nicht so recht Lust. Anders sieht es bei den Euwax-Daten aus, die durchaus eine gestiegene Risikofreude der Privatanleger ausweisen. Institutionelle Anleger in Deutschland hingegen sichern sich stärker gegen Kursverluste ab.In den USA schwankt die Stimmung stärker, wie wir am Put/Call-Verhältnis der CBOE ablesen. Dort scheint es, als habe man die Hiobsbotschaften gut verdaut und warte nun auf Lösungen, die dem Aktienmarkt dann Beine machen könnten. Vielleicht spüren US-Anleger auch, dass die immer wieder überraschende Vorgehensweise von Donald Trump bei den betroffenen Verhandlungspartnern nicht mehr zu Angst und Panik führt. Donald Trump erfährt Gegenwind und könnte dadurch zunehmend gebremst, oder vielleicht gemäßigt werden ... So könnte man zumindest die gestiegene Investitionsquote der US-Fondsmanager interpretieren. US-Privatanleger sind, wie bei Laien üblich, in den Schlagzeilen gefangen und daher erst einmal sehr zurückhaltend.

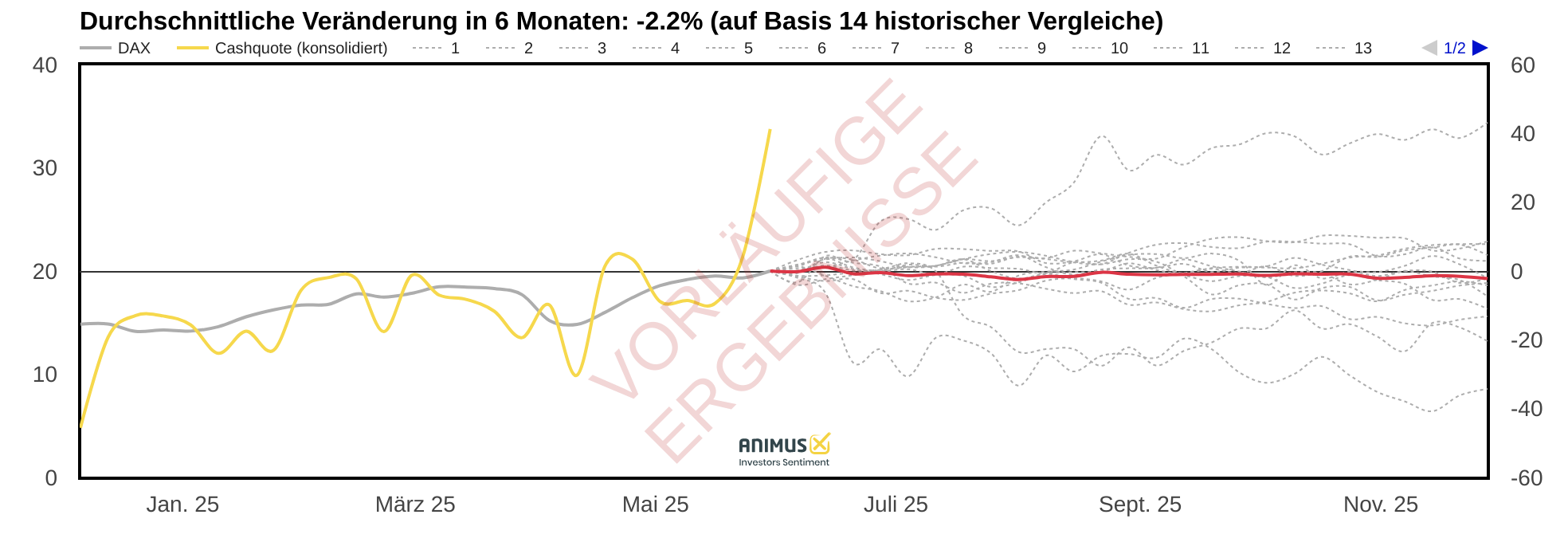

Bei unserer ausführlichen animusX-Umfrage messen wir diese Woche eine extrem hohe Cashquote. Die Zurückhaltung bei der Investitionsbereitschaft führt also zu einem hohen Cashbestand. Anleger warten auf bessere, sprich niedrigere Kurse zum Einsteigen.

Eine vergleichbar hohe Cashquote gab es in den vergangenen 19 Jahren erst 14 Mal. Meistens lagen Anleger richtig mit ihrer Zurückhaltung, denn durchschnittlich notierte der DAX 6 Monate später um 2,2% tiefer. Allerdings ist die Korrelation mit einem Wert von -0,14 recht gering.

Abbildung 1: Extrem hoher Cashbestand der Anleger war meist kein gutes Omen

Alles in allem scheinen Anleger auf Lösungen zu warten. Ob die Lösungen positiv oder negativ ausfallen werden, darüber gibt es offensichtlich stark unterschiedliche Meinungen. Doch aktuell segelt man ein wenig im Niemandsland und wartet zunächst einmal auf die nächsten Impulse.

Sollten es negative Impulse sein, wie beispielsweise neue Instrumente im Zollstreit oder Ähnliches, so sind doch viele Anleger gegen fallende Kurse abgesichert oder sind zumindest nicht so stark investiert. Nach unten würde ich den Aktienmarkt also als relativ abgesichert betrachten, was kurzfristige Ausschläge, wie in der abgelaufenen Woche gesehen, natürlich nicht ausschließt. Aber ein schmerzhafter Trend gen Süden dürfte so ohne weiteres nicht zustande kommen.

Gen Norden hingegen sind Anleger unterinvestiert. Die vorsichtige Haltung könnte dazu führen, dass steigende Kurse viele Anleger auf dem falschen Fuß erwischen. Sie würden den Kursen dann hinterher laufen und die Rallye dann mit ihren Käufen weiter anheizen, denn jeder möchte bei der Rallye gerne dabei sein.

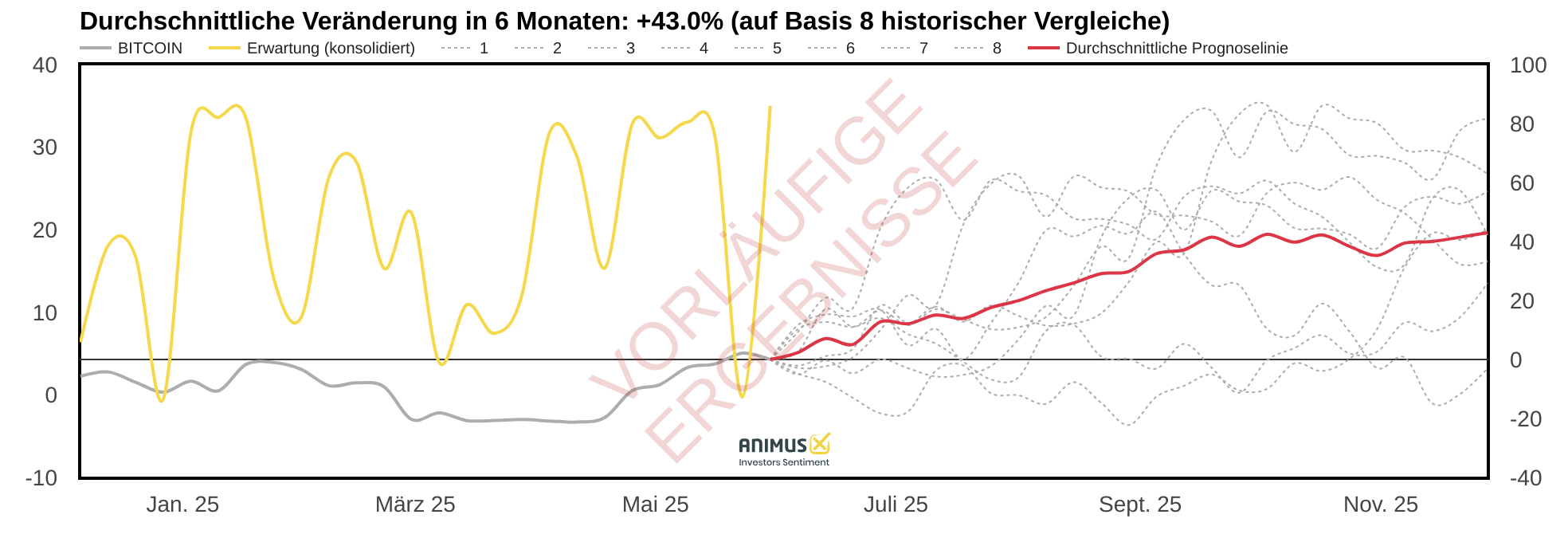

Die Zukunftserwartung für den Bitcoin notiert auf einem positiven Extrem bei +35%. Nur acht Mal in den vergangenen vier Jahren war der Zukunftsoptimismus vergleichbar positiv. Es folgten in sieben Fällen steigende Kurse, nur einmal pendelte der Bitcoin-Kurs in den folgenden 6 Monaten um die Null-Linie. Durchschnittlich stieg der Preis für einen Bitcoin in den folgenden sechs Monaten um 43% an. Na, das wäre doch eine schöne Rallye, oder?

Die Zukunftserwartung für den Bitcoin notiert auf einem positiven Extrem bei +35%. Nur acht Mal in den vergangenen vier Jahren war der Zukunftsoptimismus vergleichbar positiv. Es folgten in sieben Fällen steigende Kurse, nur einmal pendelte der Bitcoin-Kurs in den folgenden 6 Monaten um die Null-Linie. Durchschnittlich stieg der Preis für einen Bitcoin in den folgenden sechs Monaten um 43% an. Na, das wäre doch eine schöne Rallye, oder?

Abbildung 2: Positive Erwartungshaltung für die Preisentwicklung des Bitcoins

4. Ausblick: Da ist Musik drin

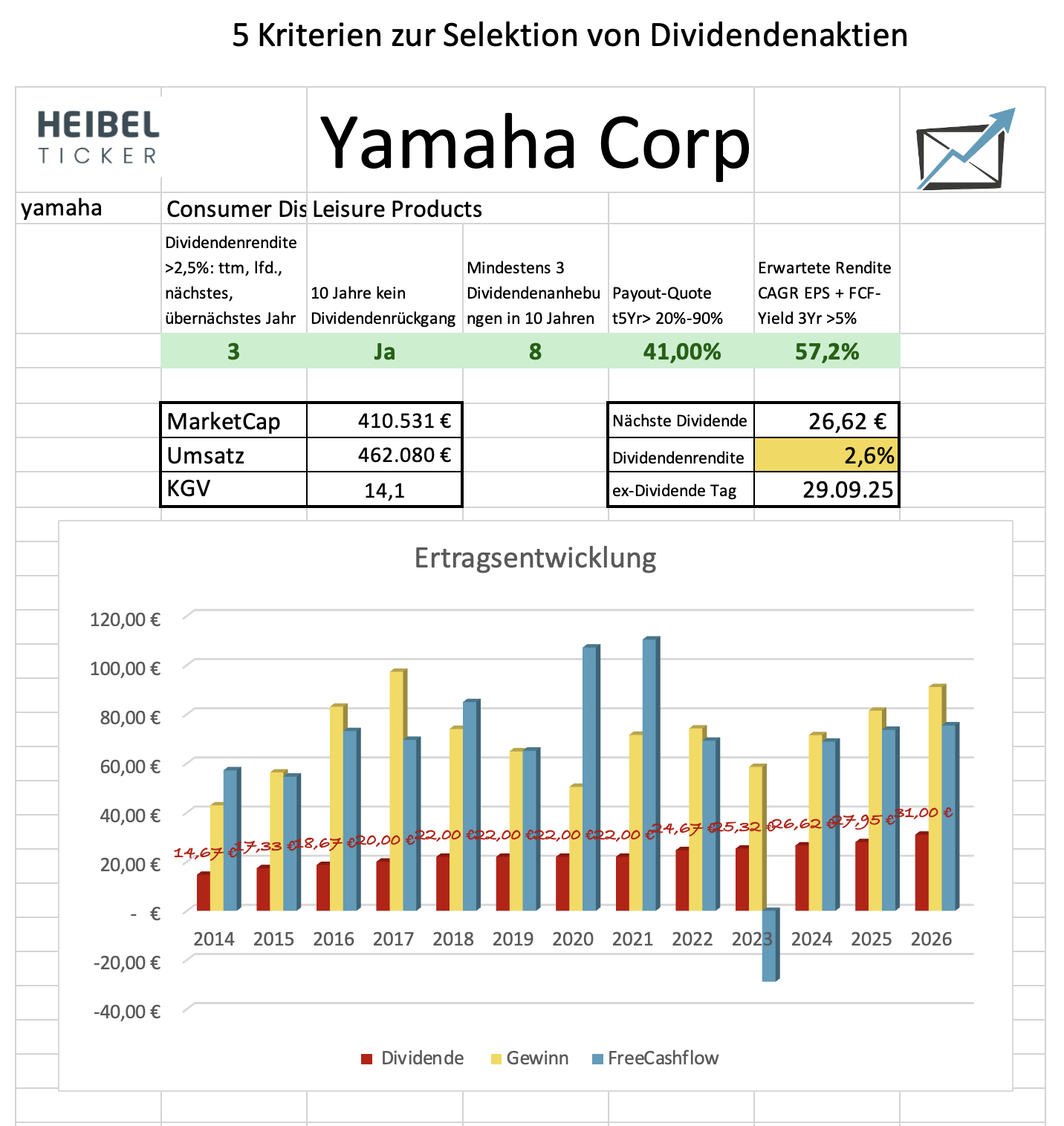

Ich habe mich für eine neue japanische Dividendenaktie entschieden: Yamaha Corp. Nicht zu verwechseln mit Yamaha Motors, die Motoren für die Schifffahrt und Motorräder anbieten. Yamaha Corp. hält noch 4,8% an Yamaha Motors. Die beiden Unternehmen wurden vor einiger Zeit auseinander dividiert und Yamaha reduzierte seine Beteiligung über die Jahre von 20% auf inzwischen unter 5%.

Yamaha Corp, die ich künftig einfach Yamaha nennen werde, erwirtschaftet seinen Jahresumsatz von umgerechnet 2,8 Mrd. EUR mit Musikinstrumenten und Heim-Elektronik (Audio-Geräte). Musikinstrumente, insbesondere Gitarren, Klaviere, Klarinetten und Saxophone, machen zwei Drittel des Umsatzes aus.

Oder, um es kurz zu machen: Ein Yamaha-Klavier mit Silent-Funktion steht in meinem Büro, ich spiele gerne Billy Joel und Genesis. Das Yamaha-Saxophone meines Sohnes kann natürlich den Pink Panther und die Muppet Show. Da bei uns im Haushalt Musik inzwischen von allen Geräten aus gestreamt wird, gibt es gleich zwei Yamaha WXA-50 Verstärker mit analogem Lautsprecherausgang, um ordentliche Akustik-Boxen mit ausreichender Leistung zu versorgen.

Abbildung 3: Yamaha Klavier & Saxophone

Naja, nun haben Sie einen kleinen Einblick in meinen Haushalt. Da meine Mutter Klavierlehrerin war und unser Klavier nicht selten über 5 Stunden am Tag bespielt wurde, bilde ich mir ein, für einen Finanzfuzzi ein recht gutes Musikgehör zu haben. So haben wir uns bei der Auswahl der oben genannten Geräte viel Zeit genommen, um eine möglichst gute Qualität zu vertretbarem Preis zu finden. Und genau das bietet Yamaha: Es ist nicht High-End zu Mondpreisen, sondern in meinen Augen führend bei bezahlbaren Lösungen.

So entwickelte Yamaha eine kontaktlose Silent-Funktion. Bislang wurde der Druckpunkt früher abgenommen und damit der Hammer am Anschlagen der Seite gehindert. Über den Druckpunkt wurde das Ganze dann digital zu Musik umgewandelt. Yamaha hat nun Lichtschranken unter jede Taste gebaut, so dass die Taste (fast) normal anschlägt, während über die Lichtschranke aus der Geschwindigkeit der Ton berechnet wird.

Dies soll nur ein Beispiel sein, um zu zeigen, dass die Digitalisierung der Musikinstrumente nicht trivial ist. In der Akustik ist Yamaha weit genug vorne, um einen verläßlich guten Klang zu bieten. In der Mechanik holt das Unternehmen ebenfalls raus, was rauszuholen ist.

Natürlich können Klavierbauer wie der Familienbetrieb Steingräber & Söhne aus Bayreuth individuellen Anforderungen folgend mehr aus einem Klavier oder Flügel herausholen. Doch der Vorsprung zu einem standardisierten Klavier von Yamaha schmilzt.

Corona sorgte bei Yamaha für einen Nachfrageschub. Na klar, man machte es sich zu Hause schön, und da gehörte dann bei vielen Menschen das geliebte Musikinstrument, oder die qualitativ hochwertige Musikanlage dazu. Mit 3,4 Mrd. EUR erzielte das Unternehmen im Coronajahr 2020 seinen bisherigen Rekordumsatz. Es folgte ein Rückgang auf 2,8 Mrd. EUR im gerade abgelaufenen Geschäftsjahr 2025 (endete 31.3.25).

Dabei war das Jahr 2024 ein extrem schlechtes Jahr für Yamaha: Lieferkettenprobleme führten zu Engpässen bei der Fertigung. Der Gewinn brach überproportional um 27% ein. Die Gewinnmarge ging von 8,5% im Jahr 2023 auf 5% zurück.

Die Aktie quittierte diese Entwicklung mit einem Kursrückgang von 19 EUR im Jahr 2021 auf inzwischen nur noch 6,12 EUR. Das Tief wurde im August 2024 bei 5,60 EUR erreicht. Bereits im Frühjahr wurde der Vorstand neu besetzt, um dem Niedergang mit frischen Kräften entgegen zu wirken. Im Sommer wurden dann konkrete Schritte verkündet: Die Beteiligung an Yamaha Motors solle weiter reduziert werden. Die bis dahin ausgegebene Jahresprognose wurde zurückgenommen. Und, psychologisch am wichtigsten, die Sondervergütung für Aktionäre wurde gestrichen.

Die Sondervergütung sah vor, dass Aktionäre mit mindestens 100 Aktien von Yamaha günstige Sonderangebote bei den Produkten des Unternehmens erhalten. Viele Aktionäre hielten die Aktie nur aus diesem Grund und warfen sie infolge dieser Entscheidung auf den Markt.

Von diesem Ausverkauf konnte sich die Aktie bis heute nicht erholen. Doch das Geschäft stabilisiert sich langsam. Die Gewinnmarge wird für das laufende Jahr wieder auf 7% geschätzt. Der Umsatz steigt den Erwartungen zufolge erstmals seit 2020 wieder an. Investitionen werden leicht reduziert (-24 Mio. EUR), dafür steigt der freie Cashflow stark an (+45 Mio. EUR).

Yamaha ist eine Dividendenaktie nach meinem Geschmack: Die Dividendenrendite liegt bei 2,6% und damit über meiner Hürde von 2,5%. Einen Dividendenrückgang gab es in den vergangenen 10 Jahren nicht, dafür 8 Anhebungen. Durchschnittlich 41% des Gewinns werden als Dividende ausgeschüttet, eine gesunde Quote. Und nach den Problemen der Vergangenheit wird für die kommenden 3 Jahre ein durchschnittliches Gewinnwachstum von über 50% p.a. erwartet. Gerade diese Aussicht auf ein starkes Gewinnwachstum, gemessen in Gewinn je Aktie und der Free Cashflow Field, geben mir Zuversicht, dass die Aktie mit einem EV/EBITDA von 10 viel zu günstig bewertet ist. Schon auf Basis der Schätzung für 2026 sinkt diese Kennziffer auf 7.

Wir haben hier also eine Aktie, die ein ordentliches Kurspotential, oder nennen wir es Erholungspotential, besitzt. Auf diese Erholung können wir entspannt warten, während wir 2,6% Dividende fürs Warten kassieren.

Abbildung 4: Yamaha Corp. qualifiziert sich als Dividende-Titel, alle 5 Kriterien sind erfüllt

Okay, wir haben hier ein Unternehmen mit neuem Management in einer Turnaround-Situation. Da können viele Probleme auftauchen, nicht zuletzt können wir leider nicht ausschließen, dass auch das aktuelle Management nicht in der Lage sein könnte, das Ruder herumzureißen. Probleme gibt es genug, auch neue Probleme, wenn wir uns den Zollstreit anschauen. Yamaha betreibt Fertigungsstätten überwiegend in Japan, aber auch in China, Indien und Indonesien. Ein Viertel des Konzernumsatzes wird in den USA erwirtschaftet, damit ist Yamaha Spielball im Zollstreit.

Über die genauen Auswirkungen des Zollstreits gibt es vom Management noch keine Aussagen. Ich würde davon ausgehen, dass negative Auswirkungen einen überschaubar negativen Effekt auf den Aktienkurs haben dürften, weil die Dividendenrendite der Aktie einen Boden gibt. Somit würde ich Yamaha als neue Dividendenposition in unser Dividendenportfolio aufnehmen, zunächst mit einer halben Position, also 3% vom Gesamtportfolio.

Bitte verwenden Sie bei Yamaha stets limitierte Orders, weil das Handelsvolumen der Aktie in Deutschland recht dünn ist.

Yamaha Corp

WKN: 855314

ISIN: JP3942600002

Kaufen bis 6,15 EUR

5. Update beobachteter Werte: Dell, Snap-On, Salesforce, Nvidia

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

Dell: KI ist der neue PC

Sa, 31. Mai um 13:03 Uhr

Die Zahlen zum Geschäftsjahr Q1/26 zeigen eindrucksvoll, wohin die Reise geht: KI wird zum Wachstumsmotor, während klassische Bereiche wie der Privatkundenmarkt bei PCs weiter schwächeln. Dell meldet einen Quartalsumsatz von 23,4 Mrd. USD (+5 % ggü. Vorjahr, 1% über Wartungen), das operative Ergebnis legte um 21 % zu. Der Gewinn je Aktie (GAAP) stieg um 17% auf 1,37 USD und lag damit um 15% über den Erwartungen. Dell hat mit KI-Servern einen neuen Wachstumstreiber etabliert, der bereits im ersten Quartal des Geschäftsjahres mit 12,1 Mrd. USD mehr Bestellungen einbrachte als im gesamten Vorjahr. Das führt zu einem rekordverdächtigen Auftragsbestand von 14,4 Mrd. USD. Insgesamt peilt Dell über 15 Mrd. USD Umsatz mit KI-Servern in diesem Jahr an.

Dell baut seine sogenannte „AI Factory“ konsequent aus. Die Palette reicht von hochmodernen, luft- und flüssigkeitsgekühlten Rechenzentrumsservern mit NVIDIA-Blackwell-GPUs bis hin zu AI-PCs für Unternehmen. Dell ist damit nicht nur Hardwarelieferant, sondern zunehmend Plattformanbieter für die komplette KI-Infrastruktur, vom Desktop über das Rechenzentrum, bis zum Datenmanagement.

Im PC-Segment stiegen die Umsätze insgesamt um 5 %, getragen von einem kräftigen +9 % bei den kommerziellen PCs. Vor allem der US-Markt zog an, auch EMEA und APJ verzeichneten zweistellige Wachstumsraten. AI-PCs scheinen hier erste Impulse für eine Windows-11-getriebene Refresh-Welle zu geben. Doch das Privatkundensegment bleibt tief in der Krise: -19 % Umsatzrückgang und anhaltend aggressive Preiskämpfe drücken auf die Margen.

Dell kaufte im Quartal 22,1 Mio. eigene Aktien zum Durchschnittspreis von 90 USD zurück. Zusammen mit der Dividende flossen 2,4 Mrd. USD an die Anteilseigner zurück. Seit Beginn des Rückkaufprogramms Anfang 2023 wurden bereits 13,2 Mrd. USD ausgeschüttet. Das Management glaubt an den nachhaltigen Erfolg der KI-Strategie und signalisiert dies klar mit Kapitalrückflüssen an die Aktionäre.

Im Analystencall kamen durchaus kritische Nachfragen: Wird KI das klassische Servergeschäft kannibalisieren? Noch nicht, aber eine gewisse Sättigung wird sichtbar. Wie profitabel sind KI-Server wirklich? Dell antwortet ausweichend, betont aber das Wachstum bei operativen Gewinnen in absoluten Zahlen, selbst wenn die Margenquote leicht verwässert wird. Wie sieht es mit Speicher- und Service-Angeboten bei KI-Projekten aus? Hier gesteht Dell Nachholbedarf ein, sieht aber enormes Potenzial, vor allem bei Unternehmenskunden.

In den letzten Wochen des Quartals schwächte sich das Geschäft in Nordamerika in klassischen Segmenten, wie traditionellen Servern und Speichern, spürbar ab, was Dell auf „makroökonomische Vorsicht“ zurückführt. Der Zollstreit hinterlässt also auch bei Dell Spuren.

Für das Gesamtjahr erwartet Dell 103 Mrd. USD Umsatz (+8 %) und ein Gewinn je Aktie von 9,40 USD (non-GAAP). Gleichzeitig bleibt das Unternehmen vorsichtig optimistisch, was das wirtschaftliche Umfeld betrifft, und rechnet mit weiterem Investitionsaufschub bei klassischen IT-Ausgaben.

Dell positioniert sich zunehmend als Rückgrat der KI-Transformation in Unternehmen. Mit hoher Lieferfähigkeit, umfassendem Partnernetzwerk (NVIDIA, Google, Cohere) und technischem Know-how bei der Systemintegration verschafft man sich einen Vorsprung. Die Aktie bleibt nach den starken Rückkäufen, der soliden Cashflow-Generierung und dem klaren Fokus auf KI-Infrastruktur in meinen Augen weiterhin deutlich unterbewertet: Das EV/EBITDA liegt bei 8, während der Gewinn vom laufenden Geschäftsjahr um 45% anspringen soll, im darauf folgenden Geschäftsjahr um 13%.

Ähnlich wie bei Salesforce steht bei Anlegern die Angst vor einer Kannibalisierung im Vordergrund. Die Chancen im KI-Geschäft werden von Anlegern als Ungewiß betrachtet und so bleibt die Bewertung günstig. Dabei heben Analysten die Gewinnerwartung für Dell kontinuierlich an, zeigen sich also eins ums andere überrascht, wie gut das KI-Geschäft läuft. Irgendwann wird der Punkt kommen, an dem man die KI-Chancen mit einer höheren Gewissheit versieht. Dann dürfte die Aktie einen weiteren Sprung machen.

Alle Updates zu Dell

Snap-On: Günstige Einstiegsgelegenheit

Di, 27. Mai um 11:29 Uhr

Wer noch keine volle Position in Snap-On hat, kann zu aktuellen Kursen nachkaufen. Das Unternehmen reagiert flexibel auf die Marktveränderungen. Bei Konjunkturschwäche werden alte Autos länger gefahren, günstige Werkzeuge werden von Werkstätten und Privatnutzern stärker nachgefragt. Zieht die Konjunktur an, werden vermehrt Neuwagen gekauft und Werkzeuge für die Auto-Fertigung werden verstärkt nachgefragt.

So korrigiert die Aktie immer wieder bei sich verändernden Marktbedingungen, um anschließend wieder aufzuholen, sobald sich herausstellt, dass sich das Unternehmen gut auf die Änderungen eingestellt hat. Aktuell haben wir eine solche Korrektur und wer noch keine volle Position von unserer Dividendenposition mit 2,5% Rendite hat, der kann jetzt aufstocken.

Die Trump-Politik des "Build in America" ist natürlich vorteilhaft für den Werkzeugmacher aus den USA, denn je mehr Fertigung in den USA stattfindet, desto mehr Werkzeuge können verkauft werden. Dies gilt sowohl für den Automobilmarkt, als auch für den Flugzeugbau. Einzig der Trend zum E-Auto, für das wesentlich weniger Werkzeuge benötigt werden als für Autos mit Verbrennermotoren, läuft ein wenig gegen Snap-On. Doch auch dieser Trend scheint aktuell durch die Trump-Administration verlangsamt zu werden.

Bitte kaufen Sie nur mit limitierten Kauforders, da der Handel dieser US-Aktie in Deutschland recht dünn ist. Wir wollen den Kurs nicht bewegen. Aktuell würde ich 284€ als ein sinnvolles Limit erachten.

Alle Updates zu Snap-On

Salesforce: Zwischen AI-Hoffnung und gedämpfter Euphorie

Do, 29. Mai um 11:59 Uhr

Salesforce legte solide Q1/26-Zahlen vor und hob die Prognose an. Trotzdem blieb der große Jubel an der Börse aus. Zwar zeigt sich ein wachsender, aber noch nicht durchschlagender Erfolg von Agentforce, doch die aktuellen Zahlen sind zum großen Teil nur aufgrund positiver Währungseffekte so gut ausgefallen. Das Umsatzwachstum betrug 8% auf 9,83 Mrd.$ und liegt um 1% über den Erwartungen. Die operative Marge liegt bei 32,3%, der Gewinn je Aktie liegt mit 1,59 USD um 3,5% über den Erwartungen.

CEO Marc Benioff vermeldet über 8.000 Deals mit Agentforce, davon sind 4.000 zahlende Kunden. In kürzester Zeit wurde Agentforce zu einem Produkt mit über 100 Mio.$ jährlichem Umsatzvolumen. Es ist das am schnellsten wachsende neue Produkt in der Geschichte von Salesforce. Benioff betonte im Analystencall mehrfach, dass Agentforce zusammen mit der Data Cloud das Fundament für die zukünftige „digitale Belegschaft“ bilde. Beide Produkte zusammen überschreiten mittlerweile die Marke von 1 Mrd.$ an wiederkehrenden jährlichen Einnahmen, was einem Plus von über 120% gegenüber dem Vorjahr entspricht.

Auch die Data Cloud beeindruckt: 22 Billionen Datensätze wurden im Quartal verarbeitet, ein Wachstum von 175%. Besonders bemerkenswert: 60% der größten Deals im Quartal beinhalteten beide Technologien. Das ist ein klares Zeichen, dass die Kunden das Potenzial erkennen. Namen wie Pepsi, OpenTable, NG, Falabella und Grupo Globo zeigen, dass Agentforce über viele Branchen hinweg eingesetzt wird.

Der Aktienmarkt reagierte nur leicht positiv. Nachbörslich lag die Aktie gerade mal 1% im Plus. Die überraschende Anhebung der Jahresprognose auf bis zu 41,3 Mrd.$ Umsatz ist maßgeblich dem schwächeren US-Dollar geschuldet. CFO Robin Washington sprach offen von einem Währungs-Rückenwind von 250 Mio.$, der gegenüber der Februarprognose ein Plus von 400 Mio.$ bedeutet. Ohne diesen Effekt wäre das Wachstum also weniger beeindruckend.

In der Analystenrunde sprach Keith Weiss von Morgan Stanley diesen Punkt direkt an: „Agentforce und Data Cloud klingen großartig. Aber wann sehen wir das endlich in beschleunigtem Gesamtwachstum?“ Benioff blieb optimistisch, aber vage: Die Transformation sei im Gange, und man habe gerade begonnen, das Vertriebsteam wieder zu vergrößern. Man wolle bis zu 2.000 neue Vertriebsmitarbeiter einstellen, insbesondere im Mittelstand, wo man starke Nachfrage sehe.

Akquisition von Informatica: Strategisch sinnvoll, kurzfristig ohne Effekt

Ein weiteres Thema war die Übernahme von Informatica für 8 Mrd.$, die am vergangenen Wochenende bekannt gegeben wurde. Laut Benioff sei es eine perfekte Ergänzung, um Datenfragmentierung zu beseitigen, was ein zentraler Schritt für erfolgreiche KI-Anwendungen sei. Informatica hilft Unternehmen, ihre verstreuten Datenquellen zu konsolidieren, was wiederum die Voraussetzung für den effektiven Einsatz von Agentforce sei. CFO Washington betonte, dass der Deal nicht verwässernd sei und ab dem zweiten Jahr nach Abschluss (also 2027) positive Effekte auf Margen, Gewinn und Cashflow habe.

Salesforce fand bislang immer wieder Bereiche, die mit zweistelligen Wachstumsraten begeistern konnten. Derzeit liegt das Wachstum jedoch bei 8-9%. dennoch ist das EV/EBITDA von 14 dafür günstig. Ich denke also, dass wir mit dieser Position nichts falsch machen, wenn wir weiter warten. Sollte sich das Wachstum einmal beschleunigen, was ich erwarte, dann sollte die Aktie deutlich zulegen.

Alle Updates zu Salesforce

Nvidia: Rekordzahlen, aber China bleibt Achillesferse

Do, 29. Mai um 13:09 Uhr

Mit einem Umsatzsprung von 69% gegenüber dem Vorjahr auf 44,1 Mrd.$ übertraf das Unternehmen im ersten Quartal des Fiskaljahres 2026 die Analystenerwartungen um 1,8%. Auch der Gewinn je Aktie wuchs um 29% auf 0,96$ und lag um 1,6% über den Erwartungen. Möglich machte das vor allem das rasante Wachstum im Rechenzentrumsgeschäft, das sich um 73% auf 39,1 Mrd.$ ausweitete. Treiber ist der neue Blackwell-Chip GB200, der nunmehr 70% dieses Umsatzsegments ausmacht. Die Produktionsprobleme aus dem Vorquartal sind offenbar behoben, inzwischen werden schon erste Systeme des Nachfolgers GB300 ausgeliefert.

Ich möchte nochmals daran erinnern, dass es sich bei der Blackwell-Generation der neuen Chips um eine völlig neue Architektur handelt, deren Auslieferung aufgrund der schieren Größe zu Anlaufproblemen führte. Diese Anlaufprobleme wird es bei den nächsten Generationen der GPUs von Nvidia nicht geben, weil die Architektur nicht mehr so grundlegende Veränderungen erfahren wird. Die Anlaufprobleme in Verbindung mit dem DeepSeek-Moment, der in Frage stellte, ob künftig überhaupt so viel Rechenleistung benötigt werde, belasteten die Aktie nachhaltig.

Die US-Exportauflagen gegenüber China setzen Nvidia stärker zu, als es auf den ersten Blick scheint. Der speziell für den chinesischen Markt entwickelte H20-Chip darf seit dem 9. April nicht mehr geliefert werden. In Q1 konnte Nvidia zwar noch 4,6 Mrd.$ an H20-Umsatz verbuchen, doch gleichzeitig musste ein Wertberichtigungsaufwand von 4,5 Mrd.$ für nicht ausgelieferte Lagerbestände und eingegangene Verpflichtungen verbucht werden. Zusätzlich fehlten weitere 2,5 Mrd.$ an möglichen H20-Erlösen, die nicht mehr realisiert werden konnten. Für das laufende Quartal erwartet Nvidia infolgedessen einen Umsatzverlust von weiteren 8 Mrd.$ und prognostiziert einen deutlichen Rückgang des Chinageschäfts.

CEO Jensen Huang kritisierte in der Analystenkonferenz ungewöhnlich deutlich die Exportkontrollen der US-Regierung. Sie „verstärken ausgerechnet die Wettbewerbsfähigkeit chinesischer Anbieter, indem sie sie vor US-Konkurrenz schützen.“ China werde seine eigene KI-Infrastruktur ohnehin aufbauen – mit oder ohne US-Technologie. Dabei gehe es längst nicht mehr nur um Chips, sondern um komplette Technologie-Stacks, also Plattformen inklusive Software und Infrastruktur. Nvidia sieht das Marktpotenzial für KI-Beschleuniger in China bei 50 Mrd.$ jährlich, aktuell ist dieser Markt jedoch für das Unternehmen verloren.

Interessant war auch die Fragestunde mit Analysten. Besonders hervorgehoben wurde die zunehmende Bedeutung sogenannter Reasoning-Modelle, die nicht nur einfache Anfragen beantworten, sondern logisch planen, Werkzeuge nutzen und Inhalte analysieren können. Diese Modelle treiben den Inferenzbedarf (die Beantwortung von Fragen durch eine zuvor trainierte KI) massiv in die Höhe. Nvidia sieht darin den nächsten Wachstumszyklus, weil diese Systeme zunehmend in dedizierten “KI-Fabriken” rund um den Globus zum Einsatz kommen. Mittlerweile seien laut Nvidia weltweit rund 100 solcher Fabriken in Betrieb oder im Aufbau, darunter in Saudi-Arabien, den Arabischen Emiraten und bald auch in Europa. Huang wird kommende Woche nach Europa reisen, wir dürfen also mit neuen Großaufträgen rechnen.

Auf die Frage nach Lieferzeiten antwortete Huang diplomatisch: „Unsere Auftragslage ist besser als noch zur GTC-Konferenz im März, aber wir arbeiten hart daran, die Lieferketten auszubauen. Die Nachfrage bleibt hoch.“ Auch mit Blick auf das kommende Jahr sieht Nvidia keine „Verdauungspause“ bei Hyperscalern. Im Gegenteil: Microsoft, Amazon & Alphabet stocken weiter massiv auf.

Für das laufende Jahr wird ein Umsatz- und Gewinnwachstum von 50% erwartet, das EV/EBITDA von nur 21 ist viel zu günstig. Zwar lässt die Umsatz- und Gewinnentwicklung in den kommenden Jahren nach. Aber wir haben oft genug erlebt, dass Nvidia jegliche Erwartungen stark übertreffen konnte. Die Aktie springt heute um 6% an. Ich denke, auch die Aktie Nvidia ist auf dem aktuellen Niveau günstig und jegliche positive Überraschungen werden der Aktie wieder Auftrieb geben. Dies könnten neue Aufträge von der anstehenden Europa-Reise Huangs sein, aber das wirklich dominierende Thema sind die US-Exportverbote nach China, die im Rahmen des Zollstreits mit den Chinesen sicherlich verhandelt werden. Das kann sich noch eine Weile hinziehen. Doch auch ohne China wächst Nvidia schneller als erwartet.

Alle Updates zu Nvidia

6. Leserfragen

First Solar: Extrem günstig, weil extrem gefährdet

Lieber Herr Heibel,

Vielen Dank für Ihre wöchentliche Börsenanalysen, die ich gern, aber leider nicht jede Woche, verfolge und lese.

Heute möchte ich Ihnen eine Hintergrundinformation zu First Solar geben, die für Ihre Investmententscheidung meiner Meinung nach berücksichtigt werden sollte. Die Beurteilung ist mir möglich, da ich seit vielen Jahren in der Metallbranche tätig bin.

Die Solarzellen von First Solar basieren auf der Dünnschichttechnologie. Diese ist nur wenig verbreite und First Solar der einzige Hersteller global von Bedeutung. Die Solarzellen sind günstiger in der Herstellung und die wesentliche Kostenkomponente für First Solar ist Cadmiumtellurid, also die beiden Metalle Cadmium und Tellur. Dies ist vergleichbar mit Silizium für Standardsolarzellen.

Cadmium ist global als Metall gut verfügbar, Tellur aus vielerlei Gesichtspunkten nicht und zudem ein sehr kleiner Markt. First Solar ist global mit Abstand der größte Verbraucher von Tellur, der größte Produzent ist China. Vor zwei Wochen hat China den Export beschränkt, wie das auch schon für andere Metalle wie Gallium, Germanium oder Antimon, die für die amerikanische Wirtschaft von immenser Wichtigkeit sind, geschehen ist. Der Tellurpreis ist daraufhin in kurzer Zeit um 30% angestiegen.

Viele Produkte wie die der Halbleiterbranche können Kostensteigerungen von Rohstoffen wie Metalle oft gut in der gesamt sehr hohen Margen auffangen. Dies ist für Tellur und die Solarzellen von First Solar nicht in diesem Maße gegeben. Der Vorteil gegenüber Siliziumsolarzellen kann dadurch schnell aufgezehrt werden. Dies ist in der Vergangenheit auch schon geschehen und hat einige schwierige Jahre bei First Solar mitgeprägt.

Eine genaue, quantifizierte Beurteilung ist mir nicht möglich, ich halte die Entwicklung um den Rohstoff Tellur aber für elementar in Bezug auf die weitere Entwicklung von First Solar.

Wenn ich Ihnen in einem kurzen Gespräch mit weiteren Infos helfen kann, melden Sie sich sehr gern bei mir.

Beste Grüße aus Meiendorf

Lars

ANTWORT

Herzlichen Dank für diesen Einblick. Ich habe mich damals bemüht [die Email stammt vom Februar], Details über Tellur herauszufinden: Verfügbarkeit, Preisbildung, etc., doch leider gibt es nicht einmal bei Bloomberg Daten dazu. In den vergangenen 10 Jahren wurde nur dreimal bei Bloomberg über Tellur berichtet.

Inzwischen hat China Exportkontrollen für reines Tellur als auch verschiedene tellurhaltige Verbindungen wie Cadmiumtellurid (CdTe), Cadmium-Zink-Tellurid (CdZnTe) und Cadmium-Quecksilber-Tellurid (CdHgTe) eingeführt. Exportierende Unternehmen müssen nun spezielle Lizenzen beantragen, um diese Materialien auszuführen. Dies ist zwar noch kein Exportverbot und auch keine Beschränkung, doch es nimmt Zeit und Verwaltungsaufwand in Anspruch und könnte als Vorstufe betrachtet werden, sollte sich der Zollstreit weiter zuspitzen.

Die Aktie von First Solar ist daher von mehreren Seiten unter Druck. Die Trump-Administration tut alles, um fossile Brennstoffe zu fördern. Kürzlich wurde verkündet, dass Förderungen für Solarenergie auslaufen, Solaraktien brachen daraufhin ein. Die Aktie von First Solar befindet sich eigentlich seit anderthalb Jahren im Abwärtstrend von 250 EUR auf zwischenzeitlich 110 EUR. Vor 10 Tagen gab es positive Analystenkommentare zu First Solar, die auf die massive Unterbewertung hinwiesen. Die Aktie sprang um 23% an. Doch die Hälfte des Kurssprungs wurde in den Folgetagen umgehend wieder abgegeben.

Die Empfehlung der Aktie war eine Value-Empfehlung, die ich nachvollziehen kann: Der Umsatz von First Solar wächst im Jahr mit durchschnittlich 20%, der Gewinn dürfte in den kommenden Jahren ebenfalls kräftig anspringen, solange die Lieferketten intakt bleiben und die Trump-Administration nicht weitere Steine in den Weg rollt. Aktuell beträgt das EV/EBITDA für 2025 lediglich 5, die Aktie ist also viel zu günstig bewertet. Bei 20% Wachstum wäre ein EV/EBITDA von 20 vertretbar.

Ich denke, First Solar kann sich zu einer Rakete entwickeln, sofern der Zollstreit mit China gelöst wird. Bis dahin wäre ich jedoch weiterhin vorsichtig.

Short-Squeeze bei CoreWeave

Guten Tag Herr Heibel,

kurze Frage: Was halten Sie von CoreWeave?

Gruß

Jürgen aus Eggefelden

ANTWORT

CoreWeave ist ein junges Unternehmen, das sich auf den Bau von optimierten KI-Rechenzentren spezialisiert hat. Dabei gilt CoreWeave als führend, wenn es darum geht, die maximale Leistung eines Rechenzentrums mit einer effizienten Energieversorgung zu kombinieren. Der Börsengang im März war ein Reinfall, der Emissionspreis musste gesenkt werden und auch die Anzahl der ausgegebenen Aktien war geringer als geplant. Bis Ende April fiel die Aktie nochmal um 20%. Sie wurde heftig geshortet (leerverkauft, also auf weiter fallende Kurse spekuliert).

Doch dann zeigte sich, dass es eine sehr starke Nachfrage nach den KI-Rechenzentren von CoreWeave gibt. Die Aktie fand einen Boden und erholte sich langsam. Vor kurzem gab das Unternehmen dann eine Anleihe zur Finanzierung weiterer Projekte aus, Volumen: 2 Mrd. USD. Die Anleihe wurde problemlos platziert. Der Kursanstieg beschleunigte sich und bis heute konnte sich die Aktie innerhalb von nur vier Wochen vom Tief vervierfachen. Aktueller Kurs: 124 USD:

In dem Kursanstieg steckt nicht eine faire Bewertung des Unternehmens, sondern die Panik der Shortseller. Wir sehen in CoreWeave eine Short-Squeeze. Spekulanten, die auf fallende Kurse setzten, müssen ihre Short-Positionen nun zu hohen Kursen eindecken, da sie nicht mehr ausreichend Sicherheiten für ihre Short-Spekulation vorhalten können. Es ist schwer abzuschätzen, wie weit diese Short-Squeeze die Aktie noch tragen wird. Doch im Anschluss sollte die Aktie auf ein deutlich niedrigeres Niveau zurückfallen.

Der IPO-Preis von 40 USD gibt einen Anhaltspunkt, auf welchem Niveau Experten die Aktie vor 8 Wochen sahen. Mag sein, dass das Niveau zu niedrig war und mag auch sein, dass deren Geschäft so schnell wächst, dass eine „deutlich“ höhere Bewertung gerechtfertigt werden kann. Doch „deutlich“ höher heißt vielleicht um 50% höher als der IPO-Preis, nicht aber ein Vielfaches.

7. Übersicht HT-Portfolio

| Spekulation (≈20%) =20,8% | WKN | 31.5., 17:54 Uhr | Woche Δ | Σ '25 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 16,96 € | -1% | 31% | 1,4% | C |

| Puma | 696960 | 22,87 € | 4% | -32% | 2,5% | C |

| Coterra Energy | 881646 | 21,42 € | 0% | -13% | 1,6% | B |

| DELL Technologies | A2N6WP | 98,04 € | 0% | 14% | 2,8% | A |

| Home Depot | 866953 | 324,48 € | 1% | -14% | 2,3% | A |

| Salesforce | A0B87V | 233,81 € | -5% | -26% | 1,6% | C |

| Capital One Fincl | 893413 | 166,65 € | 3% | 4% | 2,5% | A |

| Carvana | A2DPW1 | 288,25 € | 7% | 56% | 4,0% | B |

| Boeing | 850471 | 182,66 € | 3% | 31% | 2,2% | A |

| Disruptiv (≈30%) =25,3% | WKN | 31.5., 17:54 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| Medios | A1MMCC | 11,64 € | -3% | -12% | 3,3% | C |

| Nvidia | 918422 | 119,06 € | 3% | -10% | 6,3% | A |

| Palo Alto Networks | A1JZ0Q | 169,53 € | 3% | -4% | 3,0% | A |

| Novo Nordisk | A3EU6F | 60,84 € | 2% | -27% | 7,2% | A |

| Apple | 865985 | 176,96 € | 2% | -18% | 2,5% | C |

| Tesla | A1CX3T | 305,25 € | 2% | 41% | 3,0% | A |

| Dividende (≈30%) = 20,6% | WKN | 31.5., 17:54 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 100,20 € | 2% | -3% | 6,3% | B |

| Allianz | 840400 | 349,10 € | 1% | 18% | 5,2% | B |

| Snap-On | 853887 | 282,60 € | 1% | -14% | 6,2% | A |

| Holcim | 869898 | 97,54 € | -3% | 5% | 3,0% | B |

| Absicherung (≈20%) =20,8% | WKN | 31.5., 17:54 Uhr | Woche Δ | Σ '25 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 2.898,72 € | -2% | 15% | 7,7% | C |

| Südzucker-Anleihe | A0E6FU | 99,63% | 0% | 10% | 3,0% | B |

| Symrise %-'12.25 | SYM772 | 99,26% | 0% | 1% | 3,0% | C |

| Bitcoin | A27Z30 | 91.200,11 € | -5% | 1% | 7,2% | A |

| Woche Δ | Σ '25 Δ | Cashquote | ||||

| 0% | 1% | 12,4% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 20,8% | 8 | 9 | 2,5% |

| Disruptiv | Enkelkinder | 30% | 25,3% | 5 | 6 | 6,0% |

| Dividende | Urlaub | 30% | 20,6% | 5 | 4 | 6,0% |

| Absicherung | Zins & Gold | 20% | 20,8% | 3 | 4 | 6,7% |

| Summe | 100% | 88% | 21 | 23 | 1 | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg, Deutsche Kurse von comdirect.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum