Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 31 (01.08.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: IPO-Fieber trifft Realität |

| 2. | So tickt die Börse: Eine Woche zum Durchatmen – aber nur, wenn man gut Luft bekommt |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Panik statt Schnäppchenjagd: DAX-Ausverkauf verunsichert Anleger spürbar |

| - Interpretation | |

| 4. | Ausblick: IPO-Erfolge als Warnsignal |

| 5. | Update beobachteter Werte: Novo Nordisk, Palo Alto Networks |

| - Novo Nordisk: Reset nun auch bei Novo Nordisk | |

| - Palo Alto Networks: Wenn der Markt überreagiert, kaufen wir nach | |

| 6. | Übersicht HT-Portfolio |

| 7. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 8. | Mitgliedschaft verwalten |

1. Info-Kicker: IPO-Fieber trifft Realität

Liebe Börsenfreunde,

In der abgelaufenen Woche erlebten die Finanzmärkte eine regelrechte Schockwelle, der DAX verlor am Freitag allein 2,6%. Trump attackierte öffentlich Fed-Chef Powell und feuerte die Chefin der US-Statistikbehörde für die Arbeitslosenzahlen nach enttäuschenden Jobzahlen. Ich erkläre heute in Kapitel 2, wie Donald Trump den in seinen Augen überbewerteten US-Dollar schwächen möchte, um der heimischen Industrie Wettbewerbsvorteile zu verschaffen.

Parallel liefen die Quartalsberichte der großen Tech-Konzerne: Meta überzeugte, Amazon enttäuschte beim Cloud-Geschäft, Apple bleibt vage bei KI, Linde zeigte Stabilität. Insgesamt dominierte eine Mischung aus Unsicherheit, geopolitischen Spannungen und selektiver Marktreaktion das Geschehen. Ein Umfeld, in dem Liquidität zur Chance werden kann.

Nach einer vergleichsweise ruhigen Vorwoche mit nur leichtem Minus von 0,2% geriet der DAX in der abgelaufenen Woche heftig unter Druck. Der Kursrutsch um 3,1%, ausgelöst durch schwache Unternehmenszahlen (u.a. Daimler Truck, Cancom, SFC Energy) und politische Eskalationen rund um Donald Trump, ließ das Anlegervertrauen massiv kippen. Das Sentiment stürzte von neutralen +0,4 auf -3,6 ab, nahe am Angstbereich. Auffällig: Trotz fallender Kurse nahm die Zukunftserwartung ab, was ein Zeichen für eine beginnende Kapitulation der Anleger ist, wie ich in Kapitel 3 zeige.

Die jüngsten IPO-Erfolge von CoreWeave, Circle, Figma und Ambiq befeuern derzeit eine gefährliche Stimmung am Markt, bei der solide Technologie-Schwergewichte wie Apple, Amazon oder Tesla zugunsten spekulativer Neubörsianer abgestoßen werden, obwohl diese kaum Gewinne vorweisen und auf absurd hohen Umsatzmultiplikatoren gehandelt werden. Für ruhigere Anleger eröffnet dieses Rotationsverhalten erste Chancen auf Schnäppchen bei Qualitätswerten. Wie, das zeige ich in Kapitel 4. Doch das Timing ist, wie immer, nicht ganz einfach.

Zwei Updates schrieb ich diese Woche, eines anlässlich der Übernahme von CyberArk durch Palo Alto, das andere anlässlich des erneuten Ausverkaufs in Novo Nordisk.

Nun wünsche ich eine anregende Lektüre,

Abbildung 1: Ihr Autor nach erfolgreicher Radtour, 550 Km & 5.500 Höhenmetern von Salzburg durch die Alpen, in Triest auf dem Piazza Unità d'Italia (Platz der Einheit)

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Eine Woche zum Durchatmen – aber nur, wenn man gut Luft bekommt

Die Wall Street wurde in der abgelaufenen Woche kräftig durchgeschüttelt, nicht von einem einzelnen Ereignis, sondern von einem ganzen Gewitter an politischen, wirtschaftlichen und geopolitischen Einschlägen. Dabei begann alles so vielversprechend: Der DAX notierte nur 1% unter seinem Allzeithoch vom 9. Juli, der S&P 500 markierte am Montag ein neues Allzeithoch. Doch dann wurde es ungemütlich, am Freitag folgte ein heftiger Ausverkauf (DAX -2,6%).

Donald Trump meldete sich am Freitag mehrfach zu Wort. Nachdem die US-Notenbank zur Wochenmitte die Zinsen erwartungsgemäß nicht anrührte, platzte ihm angesichts enttäuschender Arbeitsmarktdaten der Kragen. Jerome Powell, Fed-Chef und für Trump ohnehin ein Dauer-Reizthema, warf er vor, die Zinssenkung im vergangenen Jahr bewusst verzögert zu haben, um Kamala Harris zu stützen. Später am Tag feuerte er kurzerhand die Chefin der Statistikbehörde BLS, weil diese Arbeitsmarktdaten zu seinem Nachteil ”manipuliert” habe. Es folgte ein personeller Paukenschlag: Fed. Notenbankerin Adriana Kugler, eine Biden-Vertraute, trat überraschend zurück. Gründe nannte sie keine, der Zeitpunkt spricht Bände.

Donald Trump meldete sich am Freitag mehrfach zu Wort. Nachdem die US-Notenbank zur Wochenmitte die Zinsen erwartungsgemäß nicht anrührte, platzte ihm angesichts enttäuschender Arbeitsmarktdaten der Kragen. Jerome Powell, Fed-Chef und für Trump ohnehin ein Dauer-Reizthema, warf er vor, die Zinssenkung im vergangenen Jahr bewusst verzögert zu haben, um Kamala Harris zu stützen. Später am Tag feuerte er kurzerhand die Chefin der Statistikbehörde BLS, weil diese Arbeitsmarktdaten zu seinem Nachteil ”manipuliert” habe. Es folgte ein personeller Paukenschlag: Fed. Notenbankerin Adriana Kugler, eine Biden-Vertraute, trat überraschend zurück. Gründe nannte sie keine, der Zeitpunkt spricht Bände.Am Freitag brachte der Arbeitsmarkt den Auslöser für die Marktkorrektur, er kühlte sich deutlich stärker ab als erwartet. Nur 73.000 neue Jobs im Juli, erwartet wurden 100.000. Die Zahlen für Mai und Juni wurden nachträglich um 258.000 Stellen nach unten korrigiert. Das rückt die Frage nach einer baldigen Zinssenkung wieder in den Fokus. Die Wahrscheinlichkeit laut Fed-Prognose für eine Zinssenkung im September sprang prompt von 38% auf 83%.

Nur einen Tag zuvor war die Inflation noch ein klein wenig heißer ausgefallen als gedacht, insbesondere der PCE-Index (Personal Consumption Expenditures, die Ausgaben der Privathaushalte ohne Lebensmittel & Energie), den die Fed bevorzugt betrachtet. Preisstabilität erfordert hohe Zinsen. Der Arbeitsmarkt dagegen schreit nach Lockerung. Die Fed sitzt zwischen den Stühlen.

In Deutschland zeichnen die Konjunkturdaten dieser Woche ein positives Bild: Der Einzelhandel wächst mit 1%, erwartet wurden 0,5%. Das BIP wächst mit 0,4%, erwartet wurden 0,2%. Die Arbeitslosenquote bleibt bei 6,3% statt wie erwartet auf 6,4% anzusteigen. Der Billionen-Stimulus der Bundesregierung macht sich bereits in Form einer freudigen Erwartung bemerkbar, die in diesen Konjunkturzahlen zum Ausdruck kommen.

Am Mittwoch kam ein überraschend starker Indikator aus den USA: Die US-Wirtschaft (BIP) ist im zweiten Quartal um 3% gewachsen. Das war deutlich mehr als die erwarteten 2,5%. Ein Grund, weshalb Fed-Chef Jay Powell zunächst stillhielt. Doch das Bruttoinlandsprodukt ist rückblickend. Die schwachen Jobdaten und die nervösen Märkte sprechen eine andere Sprache.

An der Handelsfront kämpft Trump mit Zuckerbrot und Peitsche. Mit der EU und Südkorea wurden in letzter Minute neue Deals erzielt, jeweils mit reduzierten Zöllen und Investitionszusagen in Milliardenhöhe. Die EU verpflichtet sich zu US-Energieimporten über $750 Mrd. und will zusätzlich $600 Mrd. investieren. Südkorea verspricht $350 Mrd. an US-Investments. Gleichzeitig wurden für Länder ohne Deal neue Strafzölle angekündigt. Kanada trifft es mit 35%, Mexiko erhält einen Aufschub. China bleibt weiterhin auf Trumps Radar, ein Deal steht noch aus.

In den europäischen Medien wird der "Deal" zerrissen, Europa, oder namentlich Frau von der Leyen, sei eingeknickt, habe Europa verkauft. Ich möchte daran erinnern, dass Donald Trump ein großes Ziel verfolgt: Die Abwertung des US-Dollars. Dadurch, dass der US-Dollar Weltreservewährung ist, strömt mehr Geld in die USA, als es der wirtschaftliche Handel rechtfertigt. Durch diesen wirtschafts-unabhängigen Kapitalstrom in die USA, in den "sicheren Hafen" der Welt, ist der Wechselkurs des US-Dollars aus wirtschaftlicher Sicht zu hoch. US-Unternehmen werden also im internationalen Handel benachteiligt, da ihre heimische Produktion zu teuer ist und der Ausgleichsmechanismus über den Wechselkurs nicht funktioniert.

Dadurch, so ist Trump überzeugt, hat die US-Industrie keine Chance. Arbeitsplätze der US-Industrie sind über Jahrzehnte ins Ausland gewandert, in den USA gibt es Landstriche, die dadurch verarmt sind - Trump-Wähler.

Dieser Umstand ist bekannt und wird auch in Europa nicht bestritten. Strittig ist, welchen gegenläufigen Einfluss IT-Dienstleistungen aus den USA (Cloud, KI, ...) im internationalen Handel haben. Im Handel mit der EU kompensieren IT-Dienstleistungen aus den USA größtenteils das Handelsbilanzdefizit, auf das sich Trump bezieht. Wenn Trump sich also über das Handelsbilanzdefizit beschwert, erwidern die Europäer, dass dies nicht stimme, und verweisen auf die IT-Dienstleistungen. Doch Trump hat nicht primär das Handelsbilanzdefizit im Blick. Er sieht selbst bei einer ausgeglichenen Handelsbilanz noch immer die USA im Nachteil aufgrund der oben aufgezeigten Kapitalströme in Richtung Welt-Reservewährung. Um diesen Nachteil auszugleichen, müssen Handelspartner in seinen Augen zusätzlich zu einer ausgeglichenen Handelsbilanz eine Kompensation zahlen.

Zölle sind also nicht das Ziel, sondern nur ein Mittel zum Zweck. US-Amerikaner fühlen sich im internationalen Handel benachteiligt, die Klage ist nicht neu. Doch der Rest der Welt ging bislang nicht darauf ein. Zuletzt in den 1980er Jahren gab es den Plaza-Accord, eine Vereinbarung, die im New Yorker Plaza-Hotel abgeschlossen wurde und demzufolge sich die westlichen Handelspartner der USA verpflichteten, den US-Dollar zu schwächen bzw. die heimische Währung zu stärken. Seither ist das System trotz wiederholter Klagen der USA aus Sicht vieler US-Amerikaner aus dem Ruder gelaufen.

... und wenn es mit Überzeugungskraft nicht korrigiert werden kann, dann wählt man halt mal einen Verrückten an die Spitze, der mit fragwürdigen Methoden das Ziel der US-Dollarschwächung verfolgt.

Die Berichtssaison war, gemessen am Nachrichtenrauschen, fast schon die leise Begleitmusik. Und doch wurden hier die vielleicht wichtigsten Impulse für den Markt geliefert: Meta überzeugte auf ganzer Linie. Starke Zahlen, starke Prognose – die Aktie wurde zu Recht gefeiert. Amazon lieferte solide Zahlen, aber die Erwartungen an das Cloudgeschäft waren wohl zu hoch, die AWS enttäuschte im Vergleich zu Microsoft und Google, und das reichte für einen Kursrutsch von über 8%. Für Langfristanleger eine Gelegenheit zum Kauf.

Die Berichtssaison war, gemessen am Nachrichtenrauschen, fast schon die leise Begleitmusik. Und doch wurden hier die vielleicht wichtigsten Impulse für den Markt geliefert: Meta überzeugte auf ganzer Linie. Starke Zahlen, starke Prognose – die Aktie wurde zu Recht gefeiert. Amazon lieferte solide Zahlen, aber die Erwartungen an das Cloudgeschäft waren wohl zu hoch, die AWS enttäuschte im Vergleich zu Microsoft und Google, und das reichte für einen Kursrutsch von über 8%. Für Langfristanleger eine Gelegenheit zum Kauf.Apple lieferte ebenfalls ordentliche Zahlen, doch ohne ein klares Bekenntnis zur KI-Strategie bleibt Fantasie Mangelware. CEO Tim Cook zeigte sich immerhin offen für Übernahmen im KI-Bereich. Doch der Markt bleibt skeptisch. Linde überzeugte mit Stabilität in einem schwierigen Umfeld. Die Prognose wurde angehoben, ein solides Signal für diesen Blue-Chip.

Palo Alto Networks geriet unter Druck – ein Kursrutsch von 15% in vier Tagen nach Berichten über die geplante Übernahme von CyberArk für $25 Mrd. Doch strategisch ist das sinnvoll: Identitätsmanagement und Cybersicherheit wachsen zusammen. Wer an die langfristige Plattform-Strategie glaubt, sollte Ruhe bewahren.

Wenn wir auf diese Woche zurückblicken, wird klar, dass dies kein klassischer „Sell Off” aus einem einzelnen Grund war, vielmehr ist es ein Zusammenspiel aus Unsicherheit, Überforderung und politischer Unberechenbarkeit, mit einem ordentlichen Schuss geopolitischer Brisanz. Der Markt hat lange viel ignoriert, nun wird wieder selektiert. Wir haben in der Rallye unsere Cashquote auf 18% gehievt und können nun bei Schnäppchen zugreifen.

schauen wir mal, wie sich die wichtigsten Indizes in den vergangenen zwei Wochen entwickelten:

Wochenperformance der wichtigsten Indizes

| INDIZES | 3.8., 17:15 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 23.426 | -3,5% | 17,7% |

| S&P 500 | 6.238 | -0,9% | 5,6% |

| Nikkei | 40.800 | 2,5% | 2,3% |

| Shanghai A | 4.055 | -0,1% | 3,1% |

| Euro/US-Dollar | 1,16 | -0,6% | 11,3% |

| Euro/Yen | 170,79 | -1,3% | 5,0% |

| 10-Jahres-US-Anleihe | 4,22% | -0,21 | -0,29 |

| Umlaufrendite Dt | 2,57% | 0,03 | 0,26 |

| Feinunze Gold | $3.363 | 0,3% | 28,6% |

| Fass Brent Öl | $69,67 | 0,3% | -6,5% |

| Kupfer | $9.631 | -0,4% | 8,1% |

| Baltic Dry Shipping | $2.018 | -0,6% | 102,4% |

| Bitcoin | $114.035 | -3,3% | 21,6% |

3. Sentiment: Panik statt Schnäppchenjagd: DAX-Ausverkauf verunsichert Anleger spürbar

Die Umfrageauswertung vor einer Woche fiel urlaubsbedingt aus, doch wir haben zur Wahrung der Kontinuität trotzdem die Daten erhoben. So werten wir heute die beiden abgelaufenen Wochen aus.

Die Umfrageauswertung vor einer Woche fiel urlaubsbedingt aus, doch wir haben zur Wahrung der Kontinuität trotzdem die Daten erhoben. So werten wir heute die beiden abgelaufenen Wochen aus.Der DAX gab vor einer Woche lediglich 0,2% ab, in der nun abgelaufenen Woche folgte insbesondere am letzten Handelstag ein Ausverkauf, der das Wochenminus auf 3,1% hievte. Eine Vielzahl von Sorgen, die in den vorangegangenen Tagen zwar schon auftauchten, doch nicht wirklich zu fallenden Kursen führten, führten am Freitag zu einem heftigen Ausverkauf.

Der Tropfen, der das Fass zum Überlaufen brachten, waren, neben den Streitigkeiten, die Donald Trump mit Fed-Chef Jay Powell und der Chefin der Statistikbehörde Erika McEntarfer vom Zaun brach, schwache Unternehmensmeldungen von Daimler Truck (-9% nach Prognosesenkung), Cancom (-12% nach schwachen Q-Zahlen) und Bechtle (-10% im Kielwasser von Cancom) und Brennstoffzellenspezialist SFC Energy (-27% nach Prognosesenkung).

Konnte sich unser DAX-Sentiment in der Vorwoche noch mit einem Wert von +0,4 relativ neutral halten, so brach dieser Wert diese Woche auf -3,6 ein und notiert damit nah an Extremwerten, die Angst und Panik symbolisieren.

Auch die Selbstzufriedenheit, dich noch vor einer Woche bei +0,7 lag, schlug um in Verunsicherung mit einem Wert von -1,3.

Mit den fallenden Kursen geht normalerweise eine steigende Zukunftserwartung einher, da Anleger niedrigere Kurse als "günstiger" wahrnehmen. Nicht so dieses Mal, die Zukunftserwartung ging trotz des deutlich günstigeren Kursniveaus von 1,6 in der Vorwoche auf 0,9 zurück. Ein solches Verhalten deutet auf eine Kapitulation der Anleger, die bei sich eintrübenden Zukunftsaussichten schnell noch in die fallenden Kurse hinein ihre Schäfchen ins Trockene bringen wollen.

Und so verbleibt die Investitionsbereitschaft mit einem Wert von nur 0,2 nach 0,1 in der Vorwoche auf niedrigem Niveau.

Das Euwax-Sentiment der Privatanleger schießt zum Wochenschluss auf 50% in die Höhe und somit auf den höchsten Wert seit den US-Präsidentschaftswahlen im November letzten Jahres. Private sehen diesem Indikator zufolge den Kurssturz offensichtlich als Kaufgelegenheit.

Das Put/Call-Verhältnis im DAX zeigt mit 1,899 einen vergleichsweise niedrigen Wert an, was für geringe Absicherungen auch bei institutionellen Anlegern spricht. Noch Mitte Juni, als der DAX bei 23.000 Punkten stand, waren die Put-Absicherungen der institutionellen Anleger mit einem Put/Call-Verhältnis von 2,7 extrem hoch. Seither schrieb der DAX ein neues Allzeithoch: Put-Absicherungen wurden aufgelöst und sorgten so für zusätzlichen Auftrieb am Aktienmarkt. Nun gibt es kaum noch Put-Absicherungen und der DAX bricht ein, die Volatilität (VDAX) springt von 17 auf 22.

Ganz anders sieht es in den USA aus. Dort springt das Put/Call-Verhältnis für Aktien (Equities an der CBOE) um 30% auf 0,75 an und signalisiert ein gestiegenes Absicherungsverhalten der US-Anleger.

Die Investitionsquote der US-Fondsmanager geht auf 77% zurück, noch Anfang Juli waren 99% der Gelder investiert.

Die Bulle/Bär-Differenz steigt auf 7% an. 40% Bullen stehen derzeit 33% Bären gegenüber. Damit ist das Bullenlager im Vergleich zu den beiden Vorwochen zulasten des Bärenlagers deutlich angestiegen.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit 50% einen neutralen Wert auf. So auch der Short Range Oscillator, der bei -2% steht.

Interpretation

Von den Extremwerten, die wir in Deutschland messen, sind die US-Amerikaner weit entfernt. Die verschiedenen Zoll-Deals der vergangenen Wochen (Japan, Südkorea, EU) werden in den USA offensichtlich wohlwollend zur Kenntnis genommen, während sie hierzulande als Schlag ins Gesicht gelten.

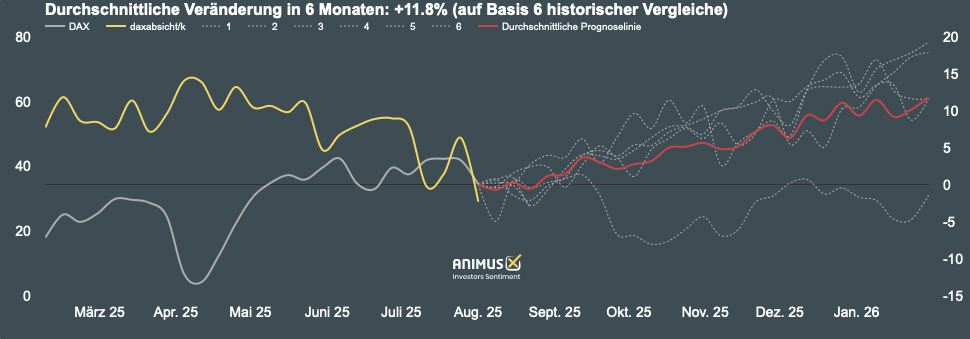

Angst und Panik messen wir zwar noch nicht, dafür jedoch den historisch schwächsten Wert in der DAX-Absicht: In unserer animusX-Umfrage nehmen Teilnehmer zur Frage "Wie verhalten Sie sich in den kommenden zwei Wochen: Kaufen/Verkaufen/Halten?" Stellung. Diese Woche messen wir den niedrigsten Wert aller Zeiten in unserer in dieser Frage schon seit 2003 laufenden wöchentlichen Umfrage.

Angst und Panik messen wir zwar noch nicht, dafür jedoch den historisch schwächsten Wert in der DAX-Absicht: In unserer animusX-Umfrage nehmen Teilnehmer zur Frage "Wie verhalten Sie sich in den kommenden zwei Wochen: Kaufen/Verkaufen/Halten?" Stellung. Diese Woche messen wir den niedrigsten Wert aller Zeiten in unserer in dieser Frage schon seit 2003 laufenden wöchentlichen Umfrage.Wenn wir die fünf Ereignisse betrachten, die ebenfalls eine extrem niedrige DAX-Absicht registrierten (2003, 2006, 2007, 2013 & 2018), so stieg der DAX in den folgenden sechs Monaten um durchschnittlich 11,8% an (das sechste Ereignis fand erst Anfang Juli statt, liefert also noch keine Prognosedaten für 6 Monate). Lediglich 2007 schloss der DAX sechs Monate später im Minus (-1,4%), alle anderen Ereignisse führten spätestens nach fünf Wochen zu deutlich steigenden Kursen.

Wir können also der Sentimentanalyse ein deutliches Kaufsignal entnehmen, allerdings mit zwei Wermutstropfen: Wir wissen nicht, wann genau zwischen heute und in fünf Wochen der Tiefpunkt dieser Korrektur erreicht sein wird, geschweige denn wo. Auch müssen wir mit dem Risiko leben, dass unsere Trefferquote 1 zu 4 ist, von für Ereignissen endeten vier im Plus, eines jedoch im Minus.

Abbildung 2: Die DAX-Absicht unserer Umfrageteilnehmer ist extrem niedrig. Es folgte ein Anstieg um durchschnittlich 11,8% nach 6 Monaten.

Dies alles spricht für erste Käufe, allerdings sollten Sie noch etwas Pulver trocken halten, falls sich die Korrektur hinziehen sollte.

Ein deutliches Kaufsignal liefert auch unsere Umfrage bezüglich des Bitcoins. Die Erwartungshaltung unserer Umfrageteilnehmer ist extrem optimistisch: Nur einmal (im Mai 2024) war der Optimismus noch größer. Es folgte zunächst ein Ausverkauf um 10% binnen zwei Monaten, doch sechs Monate später stand der Bitcoin um 25% höher.

Ein deutliches Kaufsignal liefert auch unsere Umfrage bezüglich des Bitcoins. Die Erwartungshaltung unserer Umfrageteilnehmer ist extrem optimistisch: Nur einmal (im Mai 2024) war der Optimismus noch größer. Es folgte zunächst ein Ausverkauf um 10% binnen zwei Monaten, doch sechs Monate später stand der Bitcoin um 25% höher.Und trotz des Rückgangs im Bitcoinpreis in den vergangenen Tagen ist auch die Stimmung bezüglich der Kryptowährung auf extrem hohem Niveau: Nur dreimal konnten wir mehr Optimismus messen (Dez 2023, März 2024, Dez 2024). Es folgte ein durchschnittlicher Anstieg um 11,4% in sechs Monaten, was für den Bitcoin nicht besonders viel ist.

4. Ausblick: IPO-Erfolge als Warnsignal

Seit dem Börsengang am 28. März stieg die Aktie von CoreWeave um 185% an. Seit dem Börsengang am 5. Juni schoss die Aktie von Circle um 492% in die Höhe. Und am Donnerstag ging Figma an die Börse, die Aktie sprang in den ersten beiden Handelstagen um 250% nach oben.

Apple gab diese Woche 5% ab, Amazon 7%, Visa 5%, Tesla 4%. Dabei ist nichts verkehrt mit diesen Aktien. Was ist da passiert?

Ich mag CoreWeave. Das Unternehmen verzeichnet einen Neuauftrag nach dem anderen für den Bau weiterer KI-Rechenzentren, besorgt sich über den Markt das benötigte Investitionskapital und sichert sich mit rasender Geschwindigkeit einen führenden Platz bei den Rechenzentrenbetreibern der nächsten Generation. Erst diese Woche haben Alphabet, Microsoft, Amazon und Meta ihre KI-Investitionspläne in Höhe von durchschnittlich 100 Mrd. USD je Unternehmen bekräftigt. 400 Mrd. USD von vier Unternehmen.

Ein Unternehmen wie CoreWeave, das seinen Wert binnen vier Monaten verdreifacht, kann als erfolgreich bezeichnet werden. Doch ein Umsatz-Multipel von 12 auf Basis der Erwartung für 2025 bei einem nicht messbaren KGV (da noch nicht profitabel, übrigens auch 2026 noch nicht), erscheint mir dann doch etwas abenteuerlich hoch.

Auch Circle haben wir hier im Heibel-Ticker ausführlich besprochen, und auch Circles Geschäftsmodell finde ich überaus attraktiv. Der Stablecoin USDC wird zu einer tragenden Säule der US-Verschuldungsfinanzierung. Doch auch bei Circle fällt mir eine fundamentale Bewertung schwer. Das KUV liegt bei 15, der Gewinn ist stark schwankend, häufig auch negativ (=Verlust).

Und nun Figma: Wir arbeiten hier beim Heibel-Ticker seit drei Jahren mit Figma. Es ist ein tolles Kollaborations-Tool, das die Team-Arbeit strukturiert und übersichtlich hält. Im laufenden Jahr möchte Figma 1 Mrd. USD umsetzen und einen kleinen Gewinn ausweisen. Dies wird mit einer Marktkapitalisierung von 59 Mrd. USD bewertet, ein KUV von abenteuerlichen 59! Das KGV 2025e liegt bei 339. 2026 soll der Gewinn um 36% ansteigen.

Sie wissen ja, ich bin bereit, bis zu dem Zweifachen des Gewinnwachstums für herausragend positionierte Unternehmen zu zahlen, also in diesem Fall 36 x 2 = 72. Für ein KGV von 339 fehlt mir jedoch die Phantasie.

Es sind Story-Aktien. Sowas kommt periodisch immer wieder an den Börsen vor. Doch drei Story-IPOs in so kurzer Zeit, das macht mich vorsichtig. Vielleicht zählen wir sogar noch den IPO von Ambig vom vergangenen Mittwoch hinzu, die Aktie sprang um 97% an, gab das Meiste davon aber inzwischen schon wieder ab. Ambig bietet KI-Chips mit "ultra-low" Stromverbrauch für tragbare Endgeräte (Smartphones).

Diese Börsengänge erzeugen eine FOMO-Stimmung unter Anlegern, "fear of missing out", die Angst, den nächsten Hype zu verpassen. Also werden vermeintlich langweilige Aktien wie Apple, Amazon, Visa und Tesla verkauft, um das Geld in diese neuen High-Flyer zu stecken.

Das heißt: Die Quartalszahlen der Hyperscaler dieser Woche konnten kaum gut genug sein, um weitere Kursgewinne zu erzeugen. Anleger hatten ihren Fokus ohnehin schon auf die neuen IPOs gelegt, denn dort spielt jetzt die Musik, dort lassen sich die dicken Gewinne einfahren.

Für uns etwas ruhigere Anleger bieten sich aus diesem Verhalten Chancen. Doch es sind vermutlich nur erste Chancen, vielleicht bekommen wir noch bessere Kaufkurse. Okay, das ist eine schöne Formulierung für: Achtung, es könnte noch schlimmer kommen. Aber mit unserem üppigen Cash-Polster freue ich mich auf den laufenden Ausverkauf.

Ich würde daher, wie heute im Update zu Palo Alto geschrieben, am Montag um 15:30 Uhr mit dem Nachkaufen von Palo Alto beginnen, aber noch ausreichend Pulver trocken halten, um in den kommenden Wochen weitere Ausverkäufe nutzen zu können.

Idealtypisch würden die IPO-Highflyer irgendwann an ihre Decke stoßen und zu einem Ausverkauf führen. Ein solcher Ausverkauf würde dann nur in der ersten Welle unsere Technologieaktien mit in den Abgrund reißen, doch während die abenteuerlich bewerteten IPO-Highflyer kräftig Federn lassen dürften, sollten unsere Technik-Aktien viel früher einen Boden finden.

Ich bin wohlbehalten aus dem Rad-Urlaub zurück und bleibe für Sie am Ball :-).

5. Update beobachteter Werte: Novo Nordisk, Palo Alto Networks

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

Novo Nordisk: Reset nun auch bei Novo Nordisk

Di, 29. Juli um 17:59 Uhr

-20 % am heutigen Tag, das Unternehmen hat die Umsatz, Gewinn und Wachstumsprognosen für das laufende Jahr erneut drastisch gesenkt. Für mich sieht es heute so aus, als würden auch hier sämtliche Leichen aus dem Keller geholt, um einen Tisch zu machen. Oder anders ausgedrückt: Schlimmer kann’s nimmer.

Gleichzeitig ruft Novo Nordisk, die Pharma Regulierungsbehörde auf, konsequenter gegen Nachnahme Produkte vorzugehen, da diese nicht zugelassene Wirkstoffe verwenden würden. Hier liegt ja das Problem von Novo: Nachdem eine Zeit lang Lieferprobleme bestanden, durften Nachahmer-Produkte, die Angebotslücke schließen. Nun ist die Angebotslücke durch Novo und Ily Lilli geschlossen, aber die Nachahmer-Produkte sind nach wie vor auf dem Markt und machen die Gewinnmarge von Novo kaputt.

An den Wachstumsprognosen für die kommenden Jahre hält das Unternehmen fest. Und vor diesem Hintergrund ist die Aktie nach wie vor günstig, inzwischen sogar extrem günstig.

Zur Erinnerung: Die Wachstumsprognosen richten sich nach dem Aufbau von Fertigungskapazitäten, ich zweifle nicht daran, dass die Nachfrage dafür nicht ausreichen wird. Es sind tatsächlich lediglich die Nachahmer-Produkte, die derzeit den Markt kaputt machen. Da dies rechtlich fragwürdig ist, setze ich darauf, dass es hier irgendwann zu einer Klärung kommt.

Alle Updates zu Novo Nordisk

Palo Alto Networks: Wenn der Markt überreagiert, kaufen wir nach

So, 03. August um 14:15 Uhr

Manchmal reagiert der Markt auf gute Nachrichten mit schlechter Laune, und das beschert uns Palo Alto Aktionären eine willkommene Gelegenheit. Denn die Aktie des Cybersecurity-Spezialisten gab in dieser Woche fast den gesamten Jahresgewinn wieder ab, -11%. Auslöser war die angekündigte Übernahme von CyberArk für stolze $25 Mrd.

Schon am Dienstag wurde über die geplante Fusion spekuliert, woraufhin die Aktie um über 5% nachgab. Mit der offiziellen Bestätigung des Deals folgte am Mittwoch der nächste Rückschlag, nochmal knapp 6% Kursverlust. In Summe ein Minus von 11% in zwei Tagen. Doch die Kritik scheint vor allem auf dem Preis zu fußen, weniger auf der Strategie.

Ich halte das Misstrauen der Anleger für falsch. Ich sehe in CyberArk einen echten Qualitätswert, vor allem, weil das Unternehmen im Gegensatz zu Konkurrenten wie Okta oder Microsoft bislang von größeren Hackerangriffen verschont blieb.

Die eigentliche Idee hinter der Übernahme ist ebenso simpel wie strategisch sinnvoll: Palo Alto will zur Komplettlösung im Bereich Cybersicherheit werden. Der noch fehlende Baustein ist der Identitätsschutz. Denn 88% aller Ransomware-Attacken (Schadprogramme & Erpressungssoftware) basieren auf gestohlenen Zugangsdaten. Und genau hier liegt die Stärke von CyberArk, ein Unternehmen, das sich auf die Absicherung digitaler Identitäten spezialisiert hat.

Palo Alto CEO Nikesh Arora erklärte im Interview, dass man mit dieser Übernahme erstmals eine wirklich umfassende Sicherheitsplattform anbieten könne. Eine solche Kombination sei bislang einzigartig und schwer zu kopieren. Palo Alto und CyberArk haben viele gemeinsame Kunden, aber keine überschneidenden Produkte. Das öffnet die Tür für Cross-Selling bei über 70.000 Kunden.

Arora denkt langfristig und der Markt bestraft kurzfristig. Schon ab dem zweiten Halbjahr 2026 soll die Übernahme wachstumsfördernd und margenstärkend wirken. Ab 2028 wird ein positiver Beitrag zum freien Cashflow je Aktie erwartet, ohne Synergieeffekte oder eine Ausweitung des adressierbaren Markts einzupreisen.

Der Deal steht sinnbildlich für die Konsolidierung in der Cybersicherheitsbranche. Viele Firmen suchen nach All-in-One-Lösungen, um steigende Kosten und wachsende Komplexität zu managen. Genau hier liegt die Chance von Palo Alto, denn Größe zählt, und der Trump-getriebene, deregulierte M&A-Markt könnte für solche Deals derzeit das perfekte Umfeld bieten.

Nicht umsonst sehen wir derzeit Übernahmen in Milliardenhöhe in Sektoren wie Banken, Schienenverkehr und Energie. Der Deal zwischen Palo Alto und CyberArk passt da gut ins Bild und dürfte regulatorisch relativ reibungslos durchgehen.

Der Kursrutsch der Palo Alto-Aktie scheint weniger Fundamentaldaten als Reflexverhalten zu sein. Die Bewertung des Deals ist ambitioniert, aber nicht irrational. Die strategische Logik ist überzeugend, die technologische Ergänzung ideal, und das Timing in einem schwankenden Marktumfeld könnte kaum besser sein.

Wir haben unsere Position im Januar verkleinert, da die Aktie meiner Ansicht nach zu schnell zu hoch gestiegen war. Heute bekommen wir die Gelegenheit, die Position deutlich günstiger wieder aufzustocken. Ich würde am Montag nach 15:30 Uhr, also nach Öffnung der US-Börsen, nachkaufen und unsere Position wieder voll machen.

Alle Updates zu Palo Alto Networks

6. Übersicht HT-Portfolio

| Spekulation (≈20%) =14,8% | WKN | 3.8., 17:15 Uhr | Woche Δ | Σ '25 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 19,57 € | -11% | 51% | 1,6% | C |

| Puma | 696960 | 18,30 € | -16% | -45% | 2,0% | C |

| Coterra Energy | 881646 | 20,54 € | -2% | -16% | 1,5% | C |

| DELL Technologies | A2N6WP | 110,34 € | -1% | 28% | 3,2% | B |

| Home Depot | 866953 | 323,82 € | 5% | -15% | 2,2% | A |

| Salesforce | A0B87V | 217,30 € | -3% | -31% | 1,5% | C |

| Capital One Fincl | 893413 | 179,80 € | -3% | 12% | 2,7% | A |

| Carvana | A2DPW1 | 318,73 € | 9% | 71% | 0,0% | D |

| TJX | 854854 | 109,19 € | 4% | 2% | 2,5% | A |

| Disruptiv (≈30%) =24,6% | WKN | 3.8., 17:15 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| Medios | A1MMCC | 12,54 € | -1% | -5% | 3,6% | C |

| Nvidia | 918422 | 150,55 € | 2% | 14% | 7,9% | B |

| Palo Alto Networks | A1JZ0Q | 149,82 € | -11% | -15% | 2,7% | B |

| Novo Nordisk | A3EU6F | 41,38 € | -25% | -51% | 4,9% | A |

| Apple | 865985 | 175,39 € | -3% | -19% | 2,4% | C |

| Tesla | A1CX3T | 262,27 € | -7% | 21% | 3,1% | A |

| Dividende (≈30%) = 23,7% | WKN | 3.8., 17:15 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 97,90 € | -2% | -5% | 6,1% | B |

| Allianz | 840400 | 335,10 € | -3% | 13% | 5,0% | B |

| Snap-On | 853887 | 275,41 € | -5% | -16% | 6,0% | A |

| Holcim | 869898 | 70,02 € | 2% | 34% | 3,5% | B |

| Yamaha | 855314 | 6,38 € | 8% | 4% | 3,2% | A |

| Absicherung (≈20%) =18,5% | WKN | 3.8., 17:15 Uhr | Woche Δ | Σ '25 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 2.902,30 € | 1% | 16% | 7,7% | C |

| Symrise %-'12.25 | SYM772 | 99,68% | 0% | 1% | 3,0% | C |

| Bitcoin | A27Z30 | 98.613,41 € | -3% | 9% | 7,8% | B |

| Woche Δ | Σ '25 Δ | Cashquote | ||||

| -3% | 1% | 18,4% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 14,8% | 8 | 8 | 2,5% |

| Disruptiv | Enkelkinder | 30% | 24,6% | 5 | 6 | 6,0% |

| Dividende | Urlaub | 30% | 23,7% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 18,5% | 3 | 3 | 6,7% |

| Summe | 100% | 82% | 21 | 22 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

7. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

8. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum