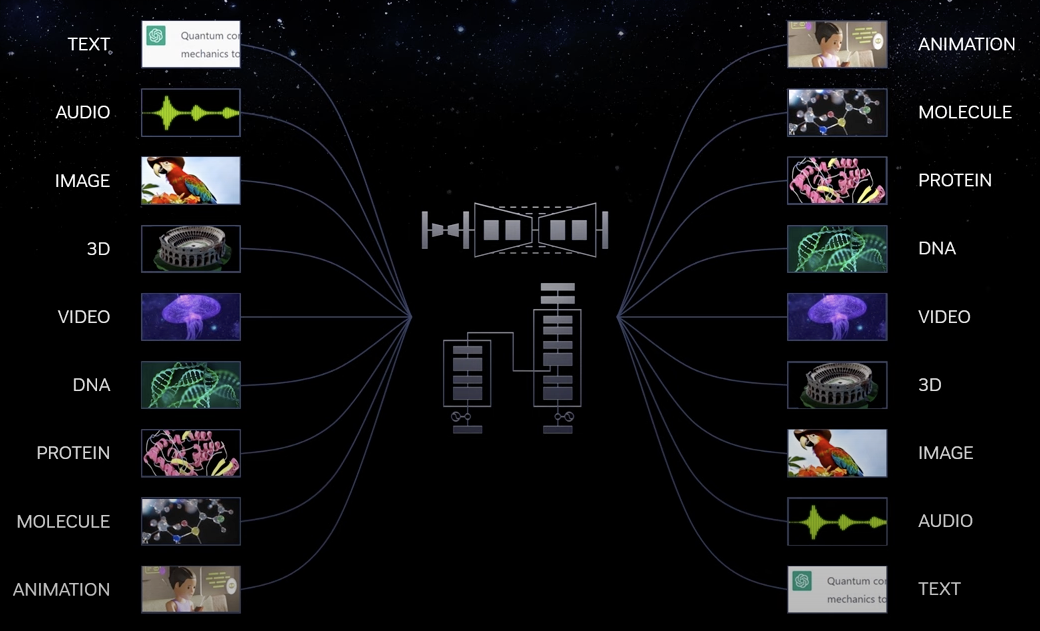

Jensen Huang hat in seiner jüngsten Präsentation auf der Computer-Messe in Taiwan anschaulich erklärt, was die LLM-KI tut: Large Language Models (LLM) sind Übersetzer zwischen unterschiedlichen Datenformaten.

Abbildung 1: Large Language Models (LLM dienen als Übersetzer zwischen unterschiedlichen Formaten

Der Mensch drückt sich auf verschiedenste Weisen aus: Gesten, Gesichtsausdrücke, Handlungen, ... doch die präziseste Ausdrucksform ist die Sprache. So ist ChatGPT derzeit ein Übersetzer, oder besser Interpretierer, unserer Sprache und er beantwortet unsere Fragen ebenfalls als Sprache (Text). Zur Beantwortung holt er sich Informationen aus dem Internet, die überwiegend ebenfalls in Textform vorliegen.

Die LLM-KI kann aber auch Text in Bild verwandeln. Ich habe mein neues Logo von DALL-E konzipieren lassen, die Ausgestaltung hat dann ein Graphiker übernommen. Midjourney oder Stapel Diffusion sind weitere Anbieter dieser Funktionalität. Platzhirsch ist jedoch Adobe, das Unternehmen, das sich voll der visuellen Präsentation verschrieben hat.

Im März stellte Adobe Firefly vor, ein KI-Dienst basierend auf LLM. Gestern wurde die Ausweitung von Firefly verkündet. Es können nicht nur Bilder, sondern auch Musik und sogar ganze Videos von Firefly entsprechend den formulierten Wünschen erstellt werden, die anschließend in der Creative Cloud, sowie auch in Adobe Express weiterbearbeitet werden können.

Die Creative Cloud ist der Standard unter Kreativen. Vor 10 Jahren hat Adobes CEO Shantanu Narayen als eines der ersten Unternehmen Adobe vollständig auf das Cloud-Geschäft (als Software-as-a-Service, SaaS) ausgerichtet.

Ich traue es Shantanu Narayen zu, auch bei der KI-Revolution vorne dabei zu sein. Er ist heute 58 Jahre alt und macht mir nicht den Eindruck, als wolle er seine Erfolge genießen. Vielmehr ist er getrieben von den technologischen Möglichkeiten, die sein Unternehmen für seine Kunden nutzbar macht.

Adobe ist derzeit so billig wie noch nie. Das EV/EBITDA für 2023e beträgt 16, für das laufende Jahr wird ein Gewinnwachstum von 8% erwartet. In den vergangenen fünf Jahren war der Gewinn stets um durchschnittlich 23% p.a. angestiegen, dieses Jahr wird kräftig investiert. Außerdem hat auch Adobe mit dem Post-Corona Kater zu kämpfen: Im Lockdown war der Umsatz so stark angesprungen, dass nunmehr eine Normalisierung zu vorübergehend niedrigeren Wachstumszahlen führt.

Adobe ist ein Unternehmen, das gut geführt ist, auf der KI-Welle schwimmt und in meinen Augen auf Jahre kräftig wachsen wird. Die LLM-KI ermöglicht es Laien, in neue Bereiche vorzustoßen. Jemand ohne malerische Fähigkeiten kann ein Bild nach seinen Vorstellungen malen lassen. Jemand ohne Programmierkenntnisse kann Programmcode nach seinen Vorstellungen erstellen lassen. Jemand ohne musikalische Ausbildung kann ein Musikstück nach seinen Vorstellungen komponieren lassen...

Sie haben ja gemerkt, dass ich mit unserem Portfoliobereich Wachstum / Marktirrtum / ?.. so meine Probleme habe. Was genau ist das Kriterium für langfristig solides Wachstum? Anhand der Bewertungen sind alle Wachstumsunternehmen rausgefallen. Mit dem Marktirrtum bauen wir eher auf fundamentale Bewertungsschiefstände, die jedoch wenig mit Wachstum zu tun haben. Vielleicht bleibt es doch dabei, dass man sich die Marktposition und das Management eines Unternehmens in einem vielversprechenden Markt anschauen muss.

Adobe möchte ich daher in unser Portfolio holen. Sollte es in den kommenden Wochen / Monaten zu einer Ernüchterung rund um das KI-Thema kommen, so ist Adobe zum einen günstig bewertet und hat zum anderen eine deutliche Korrektur bereits hinter sich.

Bitte kaufen Sie die Aktie nur mit limitierten Orders, da der Handel in Deutschland vor US-Börseneröffnung dünn ist. Aktuell steht die Aktie bei 416 EUR. Ich würde die 416 EUR als Limit verwenden.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.