FlatexDeGiro - Aktuelle Aktien News und Hintergrundinfos

Hier gibt es aktuelle News und Hintergrundinfos zum Kurs sowie Investmentideen zur FlatexDeGiro Aktie.

Die Updates enthalten relevante und konzentrierte Informationen zur FlatexDeGiro Aktie, einer möglichen Prognose bzw. Kursziel für den Aktienkurs, Charts sowie eine Einschätzung für unser Heibel-Ticker Portfolio, die Aktie zu kaufen oder nicht.

In unseren Informationen zu den einzelnen Positionen führen wir immer die jeweilige ISIN bzw. WKN der Aktie auf, geben eine aktuelle Bewertung für zu erwartende Entwicklungen ab und fokussieren uns auf eine faktenbasierte Analyse. Ebenso berichten wir über die zu erwartende Dividende und unsere Erfahrungen mit dem Unternehmen der Aktie. Zusätzlich zu Informationen über die Quartalsergebnisse erhalten Sie prägnante Auswertungen der Analysten-Calls.

Sie finden hier archivierte Heibel-Ticker PLUS Updates zur FlatexDeGiro Aktie. Die Updates sind für FREE Leser 3 Monate nach der Veröffentlichung frei zugänglich. PLUS Mitglieder erhalten die Updates direkt nach der Veröffentlichung, in dringenden Fällen zusätzlich eine Express-SMS, und können die Updates tagesaktuell einsehen.

Der Heibel-Ticker PLUS ist Ihr persönlicher Anlageassistent mit aktuellen Börsennews zur FlatexDeGiro Aktie per E-Mail und SMS

Sehr geehrter Herr Heibel,

seit ein paar Monaten bin ich (wieder) Abonnent Ihres Börsenbriefs. in Ihrem letzten Börsenbrief haben Sie geschrieben, daß sich Flatex in eine Richtung entwickelt, die Ihnen nicht gefällt. Da sich in meinem Depot auch eine größere Menge Flatex-Aktien befindet, möchte ich gerne wissen, was Sie an Flatex stört und wie Sie die weitere Kursentwicklung einschätzen. Würden Sie die Aktien verkaufen?

Mit freundlichem Gruß

Hans-Jürgen aus Bremen

ANTWORT

Wie Sie wissen, schütze ich unsere Heibel-Ticker Mitglieder vor unüberlegten Währungen in der ausufernden Kryptowelt, empfehle aber gleichzeitig den in meinen Augen fundamental einmaligen Bitcoin. Ich empfehle den Mitgliedern Unternehmensbeteiligungen, genannt „Aktien“, von Unternehmen, die ich für langfristig gut aufgestellt halte. Es gibt bei mir keine Penny-Stocks und auch keine Derivate mit undurchsichtigen Konditionen. In meiner Zeit bei der Schweizer Börse SWX konnte ich sehen, dass der Großteil der Anleger mit Hebelprodukten Geld verliert, die Emittenten gewinnen. Solche Produkte finden im Heibel-Ticker keine Erwähnung.

Bei Flatex gab es Turbulenzen im Management, der Großaktionär Bernd Förtsch ersetzte die Führung, die sich auf den günstigen Handel von Aktien konzentriert hatten, mit einer Führungsriege, die den Handel in unzähligen Kryptowährungen vorantreiben und das Angebot an Hebelprodukten ausbauen möchte. Das ist die Richtung, die ich nicht gut finde.

Der Eine oder Andere wird schmunzeln, dass ich gerade an dieser Stelle meine Moral über Profitchancen stelle. Ich habe nicht gedient, kann mich also nicht als Militärexperte bezeichnen. Ich bin kein Ingenieur, kann also auch nicht vorschreiben, welche Energietechnologie die beste ist. Aber ich beschäftige mich mein Leben lang schon mit dem Banken- und Brokersektor. Und dort, bilde ich mir ein, kann ich einschätzen, wer im Interesse der Kunden agiert, und wer nicht.

Die Aktie ist in meinen Augen fair bewertet: das KGV 2025e von 7 ist für das erwartete Gewinnwachstum von 7% angemessen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Ein Mitglied fragte nach den Hintergründen zu meiner Verkaufsentscheidung bei FlatexDeGiro. Hier meine Antwort:

Ich habe FlatexDeGiro nun über viele Jahre begleitet. Als ehemaliger Banker war es mir wichtig, in eine Bank, einen Broker zu investieren, dessen Geschäftsmodell ich verstehe und gut finde.

Natürlich lassen sich auch Probleme bei FlatexDeGiro finden. Aber gegenüber der Dreistigkeit der Geschäftsbanken (Deutsche Bank, Commerzbank), der Inkompetenz der Volksbanken und Sparkassen und der Augenwischerei der Neobroker bietet FlatexDeGiro ein recht ehrliches Geschäftsmodell.

Gründer und Großaktionär Bernd Förtsch blickt inzwischen jedoch neidisch auf die vermeintlichen Erfolge der Neobroker. Den Kunden werden kostenfreie Trades versprochen, dafür erhalten die Kunden schlechtere Kurse. Kleinsparer werden zu Aktionären, ohne das Prinzip der Unternehmensteilhabe verstanden zu haben. Viele junge Anleger wurden mit dem Boom und Bust der Kryptowährungen von 2020 bis 2022 bereits fürs Leben geschädigt. Sie werden nicht mehr an die Börse zurück finden.

Jetzt, wo der Hype um Kryptos nicht mehr so groß ist, erweisen sich die Geschäftsmodelle einiger Neobroker als nicht tragfähig.

Förtsch möchte in die Welt der Augenwischerei hinein. Denn wenn man schnell genug ist und vielleicht auch noch das öffentliche Interesse mit beeinflussen kann (Der Aktionär), dann lässt sich sehr gut an den Kleinsparern verdienen.

Ich hatte mir vorgestellt, FlatexDeGiro als innovativen Gegenspieler zu den Großbanken, Genossenschaftsbanken und Sparkassen zu etablieren. Das Unternehmen war auf gutem Weg dahin, doch durch die Machtübernahme von Bernd Förtsch ist dieses langfristige Vorhaben nun dem kurzfristigen Profit auf dem Rücken der Kleinsparer gewichen. Schade.

Ich möchte da nicht als Anteilseigner dabei sein.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Wir müssen Platz für Nextracker machen, ich würde daher nun den verbliebenen Rest unserer Position in Flatex verkaufen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Gestern fand die Hauptversammlung der FlatexDeGiro statt. Es kam nicht zum Showdown zwischen CEO Frank Niehage und Großaktionär Bernd Förtsch, da Niehage bereits im April das Handtuch warf.

So konzentrierte sich Förtsch auf die vorzeitige Absetzung des Aufsichtsratsvorsitzenden Martin Korbmacher, doch die dafür erforderliche Dreiviertelmehrheit konnte er nicht erreichen. So bleibt Korbmacher Aufsichtsratsvorsitzender, Förtsch zieht als neues Mitglied in den Aufsichtsrat ein.

Die Suche nach einem neuen CEO laufe und man werde bald einen der Kandidaten auswählen,

Den beiden ausgeschiedenen Vorständen versagte man die Entlastung und kürzte die Boni.

CFO Janos Benon stellte heraus, dass 2023 nach 2022 das zweitbeste Geschäftsjahr des Unternehmens war. Allerdings hätten die BaFin-Auflagen viele Kapazitäten beansprucht. Für das laufende Jahr 2024 stellte er wieder ein Rekordjahr in Aussicht.

Die Aktie ist seit Anfang 2023 von 6 auf inzwischen über 14 EUR gestiegen. Analystenschätzungen zufolge wird der Gewinn je Aktie im laufenden Jahr auf 1,03 EUR springen, für 2025 wird ein weiteres Wachstum von 9% erwartet. Das KGV von 14 ist vor diesem Hintergrund in meinen Augen nach wie vor günstig.

Wir kauften zuletzt Ende Februar zu 9,62 EUR nach und verkauften einen kleinen Teil dieser nachgekauften Aktien Ende April zu 12 EUR. Ich würde unsere Position, die Dank des exorbitanten Kursanstiegs wieder einen Portfolioanteil von 7,1% hat, auf eine halbe Positionsgröße, also 3% Portfolioanteil, kürzen und somit den Großteil der Position verkaufen.

Mit dem kleinen Rest warten wir auf eine Ankündigung bezüglich eines neuen CEOs oder auf eine neue Strategie.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Gestern Abend hat FlatexDeGiro Q-Zahlen vorgelegt, die besser ausfielen als erwartet. Der Umsatz stieg um 25% auf 123 Mio. EUR und liegt um 11% über den Erwartungen. Der Gewinn (EBITDA) sprang um 177% auf 54 Mio. EUR und liegt um 10% über den Erwartungen der Analysten.

Höhere Zinseinnahmen aufgrund des gestiegenen Zinsniveaus, als auch höhere Gebühren führten zu diesem guten Ergebnis.

Für die Jahresprognose erwähnt das Management um CFO Dr. Benon Janos, dass man wohl eher die obere Marke der angegebenen Spanne erzielen werde. Denn egal, ob das Zinsniveau hoch bleibt, oder aber die Handelsaktivitäten der Kunden steigen, FlatexDeGiro profitiert von beiden Entwicklungen. Es habe sich gezeigt, dass hohe Zinsen zu einem Rückgang der Handelsaktivitäten führen. So würden also rückläufige Zinsen, die zu geringeren Zinseinnahmen für FlatexDeGiro auf der einen Seite führen würden, auf der anderen Seite die Handelsaktivitäten der Kunden fördern.

Im Pressecall angesprochen auf die Differenzen, die CEO Frank Niehage zum Rücktritt bewegt hätten, betonte das Management, dass es keinen Strategiewechsel geben werden, sondern eher eine Evolution. Zwischen den Zeilen klang hindurch, dass Niehage kein Freund von Kryptotrades war. Nun werde man also den Kryptohandel ermöglichen.

Meine Meinung: Kryptohandel in einer ausgewählten Anzahl an Kryptos, bspw. ein Dutzend, halte ich für okay. Doch den Handel in allen 10.000 Kryptos anzubieten, ist ein Garant dafür, viele junge Menschen als Anleger der Zukunft frühzeitig zu verbrennen. Ich bin gespannt, wie das Angebot aussehen wird.

Die Aktie springt heute um 20% an. Ich denke, in den kommenden Tagen werden Analysten ihre Erwartungen nach oben korrigieren und entsprechende Studien veröffentlichen. Die Aktie könnte also noch ein wenig weiterlaufen. Bewertungstechnisch ist noch immer Luft nach oben. für 2024 wird ein Gewinn je Aktie von 1 Euro erwartet. Aktuell liegt das KGV 24e damit bei 12. Für ein erwartetes Gewinnwachstum von 50% im laufenden Jahr und 10% im Folgejahr ist das noch immer viel zu günstig.

Dennoch würde ich bei Gelegenheit, bspw. beim Überspringen der 12 Euro, einen Teil unserer Position verkaufen. Wir haben Ende Februar zu 9,62 EUR nachgekauft. Zumindest den Teil der Position, der inzwischen über die beabsichtigten 6% Portfolioanteil hinaus geht, würde ich zu Kursen über 12 Euro versilbern.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Tja, so schnell kann's gehen: Heute früh verkündet FlatexDeGiro, dass CEO Frank Niehage zum Monatsende sein Vorstandsmandat in beiderseitigem Einvernehmen niederlegt. Bei einem Streit zwischen CEO und Gründer sitzt der Gründer offensichtlich am längeren Hebel.

Was muss ein Broker leisten? Ich bin da wohl eher oldschool unterwegs: Der Broker ist der Zugang für Privatkunden zur Börse. Kundenwünsche (genannt Orders) werden an die Börse durchgeleitet. Das Ganze ist technologisch sehr anspruchsvoll, aber inhaltlich sollte sich der Broker mit Empfehlungen eher zurückhalten. So betrachtet ist das Brokergeschäft langweilig und verspricht nur geringe Margen.

Dafür lässt es sich sehr gut skalieren und in turbulenten Börsenzeiten gehen die Einnahmen durch die Decke.

CEO Frank Niehage hat sich über die Zeit mit diesem Geschäftsmodell angefreundet und so FlatexDeGiro zu den technologisch führenden der großen Broker Europas entwickelt.

Gründer Bernd Förtsch steht eher für eine kreativeres Geschäftsmodell. Ob fractional Stocks oder der Handel in 10.000 Kryptowährungen, Förtsch möchte anbieten, was Kunden sich wünschen. Gebühren auf 0 Euro senken? Kein Problem, dann wird das Geld eben mit einem größeren Spread verdient. Wer die Finanzanlage als ein Produkt sieht, vergleichbar zu einem Kühlschrank oder einem Sofa, der kann sich mit kreativen Finanzprodukten anfreunden.

Als ich meine Banklehre absolvierte, 1988 bis 1990, sprach man noch vom "Bankbeamten". Der Begriff "Beamter" beinhaltet das Image eines Staatsdieners, der das Wohl der Bevölkerung im Sinn hat. Wenn ein Bankkunde Aktien kaufen wollte, die für sein Profil zu riskant waren, wurde es dem Kunden so lange erklärt, bis er es verstanden hat. Heute lässt man ihn einfach ein Formular unterschreiben und ist von der Haftung befreit.

So betrachtet finde ich es sehr schade, dass ein Führungswechsel bei FlatexDeGiro erfolgt. Schade für uns Kunden.

Für uns Aktionäre hingegen könnte es sich lohnen. Denn, wenn FlatexDeGiro neue Wege findet, Geld zu verdienen, wird das der Aktie natürlich gut tun. Wir bleiben also erst einmal dabei. Ich gehe weiterhin davon aus, dass die Turbulenzen gut sind für die Aktie.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Na, das wächst doch zu einer handfesten Auseinandersetzung: Großaktionär Bernd Förtsch schlägt kurz vor Ostern in einem Wirtschaftswoche-Interview auf den Vorstandsvorsitzenden Frank Niehage ein, ich berichtete in meinem Update vom 28.3. darüber: FlatexDeGiro sei zu 30-40% gegenüber dem Schweizer Konkurrenten Swissquote unterbewertet.

Anfang dieser Woche schlägt Niehage zurück, ebenfalls in Form eines Handelsblatt-Interviews: Im laufenden Jahr werden sogar die Rekorde aus der Coronazeit übertroffen.

2021 war der Umsatz nicht zuletzt auch aufgrund der Lockdowns um 60% auf 417 Mio. EUR gesprungen. Die wilden Zeiten nutze man für die Neukundenakquise, so dass der Gewinn (EBITDA) nicht im Jahr 2021, sondern erst im Folgejahr, als die Marketingausgaben wieder normalisiert wurden, auf einen Rekord von 181 Mio. EUR sprang.

Für das laufende Jahr 2024 erwarten Analysten nun einen Umsatz von 430 Mio. EUR und einen Gewinn (EBITDA) von 191 Mio. EUR. Das Wachstum findet überwiegend im europäischen Ausland statt, wo das Unternehmen mit der Marke DeGiro Marktführer ist.

Den Vorwurf der fehlenden Innovation kontert Niehage mit der Ankündigung eines echten Krypto-Angebots bis Jahresende.

Ein kritischer Punkt scheint der beabsichtigte Aktienrückkauf zu sein: Niehage möchte bis zu 10% der ausstehenden Aktien zurückkaufen. Förtsch stellt sich eine bessere Verwendung der Mittel vor und bringt Übernahmen ins Spiel.

Tatsächlich hat Flatex derzeit mehr als genug Liquidität für Übernahmen und Ausschüttungen an Aktionäre. Die CET-Ratio lag Ende letzten Jahres bei 27%, erforderlich sind nur 15%. Die 100 Mio. EUR, die vorübergehend für die BaFin-Anpassungen zurückgelegt werden mussten, sind wieder frei. Aus dem erwarteten EBITDA für 2024 von 191 Mio. EUR ergibt sich ein freier Cashflow von weiteren 101 Mio. EUR. Zusätzlich könnte FlatexDeGiro zur Finanzierung eines attraktiven Übernahmeziels bis zu 50% neue Aktien ausgeben. Doch das sei beim aktuell niedrigen Aktienkurs nicht der Königsweg.

Damit sind sich Förtsch und Niehage in einem Punkt einig: Die Aktie ist zu günstig. Niehage sieht genau hier das Ziel für die Verwendung der freien Mittel und möchte den niedrigen Aktienkurs für Aktienrückkäufe nutzen. Förtsch hingegen möchte die freien Mittel für Übernahmen nutzen, denn die Branche stünde "vor einer Konsolidierung".

Nun kann Förtsch nicht ein konkretes Übernahmeziel nennen, aber er sollte seine Argumente zumindest inhaltlich untermauern: In welchem Geschäftsbereich sollte FlatexDeGiro denn nach Übernahmezielen suchen? Sollte das Angebot ausgeweitet werden? Sollten Wettbewerber übernommen werden, um deren Kundenstamm zu integrieren? Konkret wird er leider nicht.

FlatexDeGiro gehört zu den am schnellsten wachsenden Brokern auf dem europäischen Markt. Der Konkurrenz werden also Kunden weggeschnappt. Wenn überhaupt, dann sollte sich die europäische Konkurrenz für FlatexDeGiro interessieren, nicht umgekehrt.

Ein weiteres Argument von Förtsch: Man solle, genau wie die Neobroker, kostenfreie Trades anbieten. Mit diesem Punkt hat er mich gereizt!

Das Geschäftsmodell eines Brokers ist die Durchführung von Trades. Damit verdient das Unternehmen Geld. Für die Neukundenakquise kann vielleicht mal auf die Gebühren verzichtet werden, im europäischen Ausland werden Neukunden mit besonders günstigen Gebühren gelockt: 1€ je Transaktion für die ersten drei Jahre. Das ist ein Angebot, das sich mit meinem Schnupperangebot vergleichen lässt: Die Dienstleistung wird Neukunden für eine kurze Zeit zum Selbstkostenpreis angeboten, damit sie sich vom Dienst überzeugen können. Kunden, die nur über den Preis, nicht aber über die Qualität der Dienstleistung gehen, brauche weder ich noch FlatexDeGiro.

Denn Kunden machen Arbeit, tut mir leid, wenn ich Ihnen das so sage muss ;-) Aber wenn man seine Arbeit kostenfrei zur Verfügung stellt, dann laufen einem die Kunden im Zweifel die Bude ein und die Dienstleistung kann nicht an alle mit der gleichen Qualität gegeben werden.

Permanente Angebote mit kostenfreien Trades führen dazu, dass der Broker anderweitig Geld verdienen muss. Denn nur von Luft und Liebe kann ein Broker nicht leben. Er wird beispielsweise den Orderflow verkaufen und dafür eine Prämie erhalten. Das Resultat: Die Kurse, zu denen Kunden handeln, werden schlechter. Da ist mir das Gebührenmodell ehrlicher.

Und genau das ist der Kern meiner Kritik an Förtsch's Kritik: Ich möchte einen Broker, der als Netzwerkknoten Käufer und Verkäufer von Aktien und anderen Wertpapieren effizient zusammenbringt. Als Kunde bin ich damit bei FlatexDeGiro zufrieden. Als Aktionär akzeptiere ich, dass die Bäume (der Gewinn) damit nicht in den Himmel wachsen, aber über die Zeit wächst das Unternehmen solide.

Soweit, so gut. Es gibt also genügend Punkte, zu denen sich die beiden Streithähne auf der Hauptversammlung öffentlich äußern werden. Eine Möglichkeit wird jedoch von keinem der beiden angesprochen: Eine attraktive Dividende. Statt durch Aktienrückkäufe die überschüssige Liquidität an die Aktionäre zurückzugeben, könnte FlatexDeGiro auch eine Dividende installieren. Bislang wird mit 4 Cent je Aktie nur eine Mindestdividende vorgeschlagen, was einer Rendite von lächerlichen 0,4% entspricht.

In meiner Studienzeit war ich mit meinem Würzburger Finanzwirtschafts-Professor Ekkehard Wenger häufiger auf Hauptversammlungen, damals ging's bei Daimler rund. Für uns Studenten war es spannender als ein Krimi, wenn sich Aktionäre und Vorstand stritten. Schon im Vorfeld der HV wurden Artikel veröffentlicht, Stimmung gemacht und Meinungen beeinflusst. Doch der entscheidende Schlagabtausch fand auf der HV statt. Dort wurden in den Redebeiträgen Zahlen jongliert und Fakten ausgetauscht. Am Ende steht die Abstimmung.

Ich denke, dass die Hauptversammlung von FlatexDeGiro Anfang Juni, die übrigens als Videostream über das Internet von Aktionären verfolgt werden kann, sehr unterhaltsam wird. Ich werde Sie weiterhin auf dem Laufenden halten und vielleicht haben Sie ja Lust, ebenfalls teilzunehmen.

Die Aktie von FlatexDeGiro ist diese Woche um 8% gestiegen. Dies liegt sicherlich zum einen am Interview von Niehage, der sich wehrhaft zeigt. Zum anderen hat ein Leerverkäufer, Wellington Management, in den vergangenen Tagen eine Leerposition von insgesamt 1,5% der Aktien aufgelöst, was einem Volumen von 18 Mio. EUR entspricht. Bei einem täglichen Handelsvolumen von 4-10 Mio. EUR ist ein Teil des Kursanstiegs sicherlich auch den Deckungskäufen von Wellington Management zuzuschreiben.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Bernd Förtsch ist eine schillernde Persönlichkeit in der Finanzwelt. Im fränkischen Kulmbach gründete er die Zeitschrift „Der Aktionär“. Sein Ruf in der Branche ist, na, wie soll ich’s sagen, man sagt ihm nach, seinen Reichtum auf dem Rücken der Kleinaktionäre erworben zu haben. Als das Internet noch jung war, wurden die Begriffe Aktienpushing und Frontrunning gerne mit seinem Namen in Verbindung gebracht.

Negative Stories über ihn gibt es schon lange nicht mehr. Inzwischen ist er eine etablierte Größe in der deutschen Finanzwelt und als Gründer von Flatex gehören ihm heute noch immer 20% der Gesellschaft. Aufgrund seines schlechten Rufes war ich sehr zögerlich, in Flatex zu investieren, doch CEO Frank Niehage überzeugte mich mit der Aussage, Förtsch lasse ihn machen und mische sich nicht ein.

Nun ist die Aktie von flatexDeGiro seit zweieinhalb Jahren nicht gerade der Brüller. Im Gegenteil, das Hoch von Ende 2021 ist in weiter Ferne, obwohl sich das Geschäft, wenn wir einmal den Sondereffekte des Lockdowns herausbrechen, solide entwickelte. Bei mir hat sich der Eindruck gefestigt, dass Flatex gut ist für seine Mitarbeiter und für seine Kunden und somit langfristig solide aufgestellt ist. Das würde sich irgendwann auch im Aktienkurs widerspiegeln.

Förtsch dauert das zu lange. Er hat nun in einem Interview mit der Wirtschaftswoche seine Unzufriedenheit über den Aktienkurs, über den Vorstandsvorsitzenden und über den Aufsichtsratsvorsitzenden geäußert. Es fehle ihm Innovation, so wie es bei Start-Ups der Fall ist, die fraktional Aktienkäufe anbieten oder direkten Kryptohandel ermöglichen. Auf der nächsten Hauptversammlung werde er gegen die Entlastung des CEOs Frank Niehage und des AR-Vorsitzenden Martin Korbmacher stimmen.

Wir werden in den kommenden Wochen vielleicht einen Kampf um Stimmen sehen, bei dem CEO Niehage mit konkreten Vorschlägen versucht, die Stimmenmehrheit auf seine Seite zu ziehen. Die Seite von Förtsch ist mit dem Interview klar formuliert: Die agierende Mannschaft ist seiner Ansicht nach nicht innovativ genug, es braucht neue Gesichter.

Es kann natürlich auch sein, dass CEO Niehage der Konfrontation aus dem Wege geht und freiwillig den Platz für einen Nachfolger räumt. Doch wenn das der Fall wäre, dann hätte Förtsch nicht das Interview mit der Wiwo gegeben. Hätten sich die beiden untereinander geeinigt, wäre die Geschichte nicht in dieser Form an die Öffentlichkeit gelangt.

Förtsch agiert wie ein aktivistischer Investor, der sich mit Anteilen ein Stimmrecht erkauft, Änderungen fordert und versucht, weitere Aktionäre auf seine Seite zu holen. Wir kennen solche Machenschaften aus den USA, derzeit sehen wir es bei Disney. Disney gehört übrigens zu den am besten performenden Aktien des laufenden Jahres.

Eigentlich hatte ich Flatex auf „C“ gestellt, bei Gelegenheit verkaufen. Doch diese Meldung ändert alles, ich würde nun sogar zukaufen und unsere Position auf eine Übergröße ziehen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Am Dienstag Abend hat FlatexDeGiro Q4-Zahlen vorgelegt. Mein erster Eindruck ist, dass das Unternehmen damit die Corona-Turbulenzen inklusive der SAR-Vergütungseffekte hinter sich lassen möchte. Denn Sie werden sich erinnern, dass im Lockdown viele Anleger an der Börse ihr Glück suchten. Jeder Kunde bei Flatex führte im Jahr 2021 durchschnittlich 44 Transaktionen durch. 2022 waren es nur noch 28 und im nun abgelaufenen Jahr ging die Zahl der Transaktionen auf 21 zurück.

Da FlatexDeGiro insbesondere an den Transaktionsgebühren verdient, wurde ein rückläufiger Umsatz und Gewinn verzeichnet. Das konnte auch das Kundenwachstum von +16,5% im Jahr 2022 und +12,5% im Jahr 2023 nicht auffangen, das Umsatzminus betrug 4% auf 390 Mio. EUR.

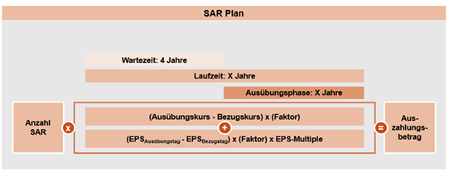

Der Gewinn (EBITDA) ging sogar um 23% zurück, doch hier sind Sondereffekte durch das SAR-Programm zu berücksichtigen. Sie erinnern sich, das Unternehmen gab Aktienoptionen als Bonus für Mitarbeiter aus. Diese Optionen konnten in Abhängigkeit zur Kursentwicklung eingelöst werden. Im Jahr 2022 ging der Kurs deutlich zurück und Rückstellungen, die zuvor für dieses Programm gebildet wurden, konnten aufgelöst werden. Im Jahr 2023 stieg die Aktie wieder an und entsprechend mussten wieder Rückstellungen gebildet werden. Diese beiden Effekte führten 2022 zu einem höheren und 2023 zu einem niedrigeren Gewinn. Rechnet man diesen Effekt heraus, dann erhält man das "adjustierte" EBITDA. Dieses ist um 6% angestiegen.

Über 50% der SAR Optionen sind inzwischen ausgeübt worden und das Unternehmen möchte die Praxis der "adjustierten" Zahlen ab sofort aufgeben. Daher wird dieses Mal der oben beschriebene Verlust ausgewiesen. Künftig dürften die Korrekturen im Gewinn anteilig kleiner werden. Es bleibt aber dabei: Wenn die Aktie dieses Jahr kräftig steigen sollte, vielleicht weil das Geschäft gut läuft, dann ist wieder mit Rückstellungen für das SAR-Programm zu rechnen, die den Gewinn schmälern werden.

Die negative Kursreaktion, gestern fiel die Aktie um 5%, ist auf diese Geschichte zurückzuführen. Denn alles andere war überaus positiv: Die Transaktionseinnahmen sind auf 4,13 EUR gestiegen (+2%). Es wurden 136,3 Mio. EUR Zinsen eingenommen (+91%). Der Ausblick für 2024 war ebenfalls positiv, da im Januar und Februar ein deutlich angezogenes Handelsvolumen verzeichnet werden konnte. So geht das Unternehmen von einem Umsatzwachstum von 5-15% und einem Gewinnwachstum von 25-50% aus.

Auf Basis dieser Zahlen liegt das KGV derzeit bei 7 und würde auf Basis der 2024e Zahlen auf 5 fallen. Das ist extrem günstig.

Wir hatten kurz vor Weihnachten die Hälfte unserer Position deutlich höher verkauft. Mit bislang -15% im laufenden Jahr ist es an der Zeit, die Position wieder aufzustocken. Denn eigentlich müssten die Q1-Zahlen, die dann im Mai veröffentlicht werden, Folgendes zeigen: Zum einen die gestiegene Handelsaktivität, die wir im Januar und Februar bereits verzeichnet haben. Das dürfte dann im Anschluss an eine solche Meldung dem Kurs Beine machen. Zum anderen brauchen wir uns jedoch keine Sorge um weitere Rückstellungen für die SARs machen, da der Kurs bislang rückläufig war. Wenn überhaupt würden Rückstellungen aufgelöst, was den Gewinn erhöht.

Ich würde daher heute unsere derzeit halbe Position wieder voll machen und entsprechend Aktien nachkaufen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

*** IN EIGENER SACHE: NEUES WEB-DESIGN***

Seit heute Nacht erstrahlt unsere Heibel-Ticker Webseite im neuen Design: Neue Farben, neues Logo, neue Menüführung. Ich hoffe, Sie finden Gefallen daran.

*** ENDE IN EIGENER SACHE ***

Wir haben kurz vor Weihnachten unsere Position in FlatexDeGiro verkleinert, da die Aktie im Rahmen der Fed-Rallye binnen 12 Wochen um 40% angesprungen war. Seither gab es weitere positive Entwicklungen, die sich bislang jedoch noch nicht im Aktienkurs widerspiegeln.

So wurden am 4. Januar die KPIs (Key Performance Indikators) für Dezember veröffentlicht. Seit nunmehr zwei Jahren werden diese Kennziffern monatlich veröffentlicht, ich werfe jedes mal einen genauen Blick auf die Entwicklung.

Erstmals seit dem exorbitanten Wachstum in der Zeit der Corona-Lockdowns legt die Wachstumsgeschwindigkeit bei der netto-Neukundengewinnung wieder zu. In den vergangenen. zwölf Monaten konnten die Wachstumsraten des Vorjahres jeweils nicht wiederholt werden. Mit 29.000 Neukunden verzeichnete FlatexDeGiro den größten Kundenzuwachs seit neun Monaten.

Das Kundenwachstum ist in Verbindung mit den Marketingausgaben die wichtigste Kennziffer für die Beurteilung der Zukunft von FlatexDeGiro. Natürlich kann mit einer Ausweitung der Marketingausgaben das Kundenwachstum angekurbelt werden, doch dann ist es fraglich, ob die Kunden auch "gute" Kunden sind, oder nur Schnäppchenjäger. Meines Wissens hat FlatexDeGiro die Marketingausgaben in den vergangenen Monaten sehr restriktiv behandelt, also nicht besonders viel ausgegeben. Das anziehende Kundenwachstum ist daher in meinen Augen ein sehr positives Zeichen für die weitere Entwicklung der Kundenbasis.

Für das Heute und Jetzt ist die Aktivität der Kunden von Bedeutung. Die Kennziffer, die dazu veröffentlicht wird, ist die der täglichen Transaktionen. Diese sind gegenüber dem Vormonat um 13% auf 236.842 angesprungen, gegenüber dem Vorjahresmonat Dezember sogar um 18%. FlatexDeGiro verdient an den Transaktionsgebühren. Je mehr gehandelt wird, desto mehr verdient das Unternehmen. Der negative Trend der neun Vormonate wurde im Dezember erstmals durchbrochen.

Eine Schwalbe macht noch keinen Sommer, aber diese Zahlen geben Hoffnung, dass die Nach-Coronabereinigung nun abgeschlossen sein könnte.

In einer weiteren Meldung vom Anfang des Jahres gibt das Unternehmen bekannt, dass die SREP-Anforderungen an Kapitalrücklagen auf dem vor einem halben Jahr festgelegten Niveau verbleiben: Für die FlatexDeGiro-Gruppe bei 4,25%, für die FlatexDeGiro Bank bei 2,25%. Es fehlt mir die Vergleichsbasis, ich habe lediglich zu Nordnet Zahlen gefunden, bei denen von 15,5% und 12,7% resp. gesprochen wird. Allem Anschein nach hat FlatexDeGiro seine Hausaufgaben gemacht.

Bereits Mitte Dezember hat das Unternehmen Eckpunkte für eine neue Kapitalallokationsstrategie ausgegeben. Demzufolge werden Vorstand und Aufsichtsrat der nächsten Hauptversammlung im Frühjahr 2024 vorschlagen, 10% der Aktien über einen Zeitraum von 5 Jahren zurückzukaufen. Zudem werde man eine jährliche Dividende vorschlagen, die erste Auszahlung solle bei 4 Cent je Aktie liegen (0,3% Dividendenrendite, also eher ein symbolisches Zeichen).

Im laufenden Jahr möchte FlatexDeGiro mit 11% im Umsatz wachsen, Analysten erwarten einen überproportionalen Gewinnanstieg (EBITDA) von 23%. Das KGV von 7 wird dieser Dynamik nicht gerecht, ich behalte die Position weiterhin in unserem Portfolio.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Finanztitel profitieren am stärksten vom Ende der Zinsanhebungen durch die Notenbanken. Die Aktie von FlatexDeGiro ist sogar schon seit Anfang Oktober angestiegen und konnte seither um 42% zulegen.

Zu Recht, ich halte die Bewertung noch immer für günstig. Doch nach einem so starken Kursanstieg sind Gewinnmitnahmen zu erwarten. Und ich würde mich ärgern, wenn die Aktie im Januar bspw. 10% abgibt und wir nicht zwischenzeitlich Teilgewinne mitgenommen hätten. Das gehört zu unserer Anlagedisziplin und daher würde ich die FlatexDeGiro Position auf eine halbe Positionsgröße (3% vom Portfolio) reduzieren. Aktuell macht FlatexDeGiro 6,6% unseres Portfolios aus.

Damit wir uns richtig verstehen: Ich fürchte mich NICHT vor einem Crash. Wir befinden uns inmitten einer Rallye, die uns meiner Einschätzung nach auch im kommenden Jahr erhalten bleiben wird. Doch Kurse wachsen nicht linear in den Himmel, sondern zickzack-förmig. Und nach dem großen Zick, könnte uns nun erst einmal ein Zack bevorstehen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Ach so, mitten in meinem Urlaub kursierte plötzlich die Meldung, flatexDeGiro suche einen Käufer. Reuters, Handelsblatt und weitere Finanzmedien publizierten entsprechende Artikel. Ich hatte gestern die Gelegenheit, mit der IR-Abteilung von FlatexDeGiro darüber zu sprechen: Die Meldung ist falsch.

Man erklärte mir, dass im Rahmen eines dreistündigen Interviews von Reuters mit CEO Frank Niehage irgendwann die Frage fiel, ob FlatexDeGiro mit Kaufinteressenten sprechen werde. Natürlich muss ein CEO jeder Möglichkeit nachgehen, für seine Aktionäre einen Mehrwert zu schaffen. Also antwortete Niehage, dass er natürlich entsprechende Gespräche führen werde, wenn sie anstünden.

Der Kontext, in dem diese Frage gestellt wurde, war die Marktkonsolidierung, die FlatexDeGiro weiterhin aktiv mitgehalten möchte (aktiv = eher Käuferseite). Das im Reuters-Artikel dann aus der Nebenfrage eine Schlagzeile gemacht wurde, ist mehr als unglücklich, versicherte mir die IR-Abteilung.

Also Thema vom Tisch: FlatexDeGiro sucht nicht.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Mitte Oktober hatte FlatexDeGiro Q-Zahlen veröffentlicht, die einen Kurssprung von 15% nach sich zogen. Der Umsatz stieg um 37% auf 101 Mio. EUR und lag um 6% über den Erwartungen der Analysten. Der Gewinn (EBITDA) sprang um 70% auf 41,2 Mio. EUR, blieb damit jedoch um 4% hinter den Erwartungen der Analysten.

Sowohl die Kommissionseinnahmen aus dem Wertpapierhandel, als auch die Zinseinnahmen lagen über den Erwartungen. Die Transaktionsgebühren waren im Mai erhöht worden. Die Zinseinnahmen sind eng an die Zinspolitik der EZB gekoppelt, da FlatexDeGiro den Großteil der verfügbaren Liquidität täglich verfügbar direkt bei der Bundesbank anlegt.

Die Handelsaktivität der Kunden war weiterhin schwach, daran werde sich auch im laufenden Q4 wenig ändern, so das Unternehmen. Höhere Transaktionsgebühren bei schwacher Handelsaktivität führten somit dennoch zu einer Enttäuschung beim EBITDA-Gewinn. Zudem lastete ein Sondereffekt eines alten Immobilienfondinvestments mit 7 Mio. EUR negativ auf dem Ergebnis.

Alles in allem zeigen die Zahlen, dass das Unternehmen trotz des regulatorischen Sonderaufwands, der für die BaFin unternommen werden musste, weiterhin wächst und solide Zahlen liefern kann. Das war im Sommer bereits angekündigt worden, daher überrascht dies nicht wirklich. Doch offensichtlich haben Anleger auf die Gewissheit der Zahlen gewartet, die nun geliefert wurde, bevor sie den Aussagen Glauben schenkten.

Mit Abschluss der regulatorischen Anpassungen für die BaFin sind nun 100 Mio. EUR Rücklagen frei geworden, über deren Verwendung das Unternehmen bald informieren möchte. Ein Teil dessen könnte in Form von einer Sonderdividende an die Aktionäre ausgeschüttet werden. Aber auch eine Stärkung der strategischen Reserven, sprich Liquidität für Übernahmen, ist denkbar, sowie natürlich auch ein Aktienrückkaufprogramm. Lassen wir uns überraschen. Grundsätzlich werden solche Informationen von Anlegern positiv aufgenommen, ich rechne also mit einer weiteren positiven Kursreaktion, wenn Informationen darüber veröffentlicht werden.

FlatexDeGiro wird mit einem KGV von 8,6 deutlich günstiger bewertet als im Durchschnitt der vergangenen fünf Jahre, da waren es 12,8, oder aber der Wettbewerb, der mit einem KGV von 13,5 bewertet wird. Die BaFin Auflagen haben Anleger verunsichert. Zudem ist das Kundenwachstum meiner Einschätzung nach weiterhin mau. Die Kosten für die Gewinnung von Neukunden waren auch im Q3 günstig. FlatexDeGiro holt sich die niedrig hängenden Früchte, holt sich also qualitativ hochwertige Kunden zu günstigem Preis, verzichtet dafür jedoch auf überproportionales Kundenwachstum. Immerhin, selbst mit dieser konservativen Vorgehensweise ist das Kundenwachstum mit 10% doppelt so hoch wie bei der Konkurrenz. Aber von einem Wachstumsunternehmen erwarte ich mehr.

Damit haben wir in meinen Augen drei potentielle Katalysatoren für die kommenden Monate: Zum einen die Information über die Verwendung der 100 Mio. EUR, zum zweiten eine mögliche Beschleunigung des Kundenwachstums, gegebenenfalls durch höhere Kundengewinnungskosten, und zum dritten ein Anziehen der Handelsaktivitäten an den Börsen - was nicht im Einflussbereich des Unternehmens steht.

Mit einem Portfolioanteil von 6,1% ist FlatexDeGiro eine unserer größten Positionen im Portfolio. Mit +50% im laufenden Jahr ist die Position der Spitzenreiter. Das liegt jedoch an dem in meinen Augen übertriebenen Ausverkauf im vergangenen Jahr, der durch diesen Anstieg noch nicht ansatzweise wieder aufgeholt wurde. Ich würde also weiterhin an dieser Position festhalten.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Vor knapp einem Jahr hatte die BaFin fehlende Strukturen beim Risikomanagement von FlatexDeGiro bemängelt und legte dem Unternehmen daher eine Sonderrücklage als Sicherheit auf. Seither hat FlatexDeGiro entsprechende organisatorische Maßnahmen und technologische Anpassungen vorgenommen. Ein von der BaFin eingesetzter Sonderbeauftragter begleitete die Maßnahmen und sorgte schon vor drei Monaten aufgrund der guten Fortschritte für eine Reduzierung der Rücklage.

Heute nun wurden die Auflagen vollständig aufgehoben, FlatexDeGiro kann somit die frei gewordenen Mittel in Höhe von 450 Mio. EUR der CET1-Quote zurechnen, die sich von zuvor 15,4% auf 27% erhöht. CFO Dr. Benon Janos kündigte an, zu gegebener Zeit über die Verwendung der frei gewordenen Mittel zu informieren.

Die Aktie ist heute um 6% angesprungen. Wer mein Interview mit dem scheidenden Co-CEO Muhamad Chahrour Anfang August gelesen hat, wird nicht überrascht sein. Schon damals hatte Chahrour zu verstehen gegeben, dass die Anpassungen seiner Ansicht nach bereits erfolgreich umgesetzt wurden, er wolle ja keine offenen Baustellen hinterlassen. Die heutige Meldung ist somit die Bestätigung.

Den Sommer hindurch war das Interesse am Börsenhandel recht mau. Sollten die Kurse nun zu steigen beginnen, worauf ich derzeit setze, dann dürfte sich das direkt positiv auf den Aktienkurs von FlatexDeGiro auswirken. Je mehr Handelsaktivität, desto höher die Einnahmen von FlatexDeGiro. Wir bleiben also auch bei dieser Position weiter dabei.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Soeben hat FlatexDeGiro die Kennzahlen für den Monat Juli veröffentlicht. Das langsamere Kundenwachstum hält an (+0,9%). Das verwaltete Vermögen hingegen wuchs auch dank der guten Aktienmarktperformance um 3,3% an. Eine erfreuliche Entwicklung zeigt sich bei den abgewickelten Transaktionen, die um 5% über dem Vorjahresmonat lagen.

Alles in allem solide Zahlen.

Ich habe am Montag ein ausführliches Interview mit CFO Muhamad Chahrour führen dürfen. Sie werden das Interview in den kommenden Tagen zu Lesen bekommen. Bitte haben Sie jedoch ein wenig Geduld, denn die nächste Heibel-Ticker Ausgabe erscheint erst nach diesem Wochenende.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

CFO Muhamad Chahrour verlässt zum Ende des Jahres vorzeitig das Unternehmen. In der Meldung heißt es, er suche neue Herausforderungen. Es folgt eine Auflistung seiner Leistungen: Als erst 28-jähriger gehörte er zu den jüngsten CFOs in Deutschland, professionalisierte das Finanzwesen im Unternehmen, führte es in den SDAX und trieb die Expansion in Europa und die Übernahme von DeGiro voran.

Inzwischen ist er 37 Jahre alt und zum stellvertretenden CEO aufgestiegen. Der nächste Schritt wäre die Rolle des CEOs bei FlatexDeGiro, doch das ist nun vom Tisch. Nun wird spekuliert, warum er geht: Hat es was mit dem Unternehmen zu tun? In der dpa-Meldung wird in einem Atemzug die Sonderuntersuchung der BaFin genannt. Und so ist der Kurs heute mit 5% im Minus.

Da ich Chahrour mehrfach persönlich sprach, habe ich eine eigene Meinung dazu. Die BaFin-Geschichte entwickelt sich gut, ich habe mehrfach darüber berichtet. Und mit seinen 37 Jahren ist es durchaus nachvollziehbar, dass er sich nach neuen Herausforderungen umschaut. Immerhin hat er ein Viertel seines Lebens, die Hälfte seiner beruflichen Laufbahn bei Flatex verbracht.

Es wird stets erst einmal negativ aufgenommen, wenn ein CFO ein Unternehmen vorzeitig verlässt. Anleger befürchten, dass dort etwas im Argen liegt. Das Wachstum bei Flatex ist in Ordnung, die Aktie hat in diesem Jahr schon um 50% zugelegt. Gestern Abend wurden aktuelle Zahlen zur Kundenentwicklung vorgelegt, die den Wachstumspfad bestätigen. Es würde mich überraschen, wenn der vorzeitige Abgang Chahrours ein Vorbote von Schlimmerem wäre.

FlatexDeGiro hat nun ein halbes Jahr Zeit, einen Nachfolger zu finden. Wir dürfen gespannt sein, wer ausgewählt wird, denn aus der Person lässt sich häufig auch ein Rückschluss auf die Strategie für die Zukunft ziehen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Soeben wurden die monatlichen Zahlen von Flatex veröffentlicht. Das Kundenwachstum betrug im Juni +0,9% und liegt leicht unter dem Durchschnitt der vergangenen 18 Monate (+1,4%). Das Einlagenwachstum betrug 3,3% und liegt weiterhin deutlich über dem durchschnittlichen Wert des Vorjahres (-0,2%). Die täglichen Transaktionen fielen um 2,1% auf 219.048, was eine Stabilisierung auf niedrigem Niveau bedeutet.

Die Aktie reagiert heute früh negativ (-1,7%), was ich aber nach der guten Kursperformance seit Mitte Juni als kleine Konsolidierung bezeichnen würde.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Heute kamen bei mir jede Menge Meldungen über Insidertrades über meinen Schreibtisch: CEO Frank Niehage hat in Summe Aktien im Wert von 2,1 Mio.€ gekauft. Sie kennen meine Einstellung zu Insidertransaktionen: Für Verkäufe gibt es viele Gründe: Hausfinanzierung, Diversifizierung des eigenen Vermögens, etc. Käufe tätigt das Management aber nur aus einem Grund: Es ist überzeugt von der günstigen Bewertung der eigenen Aktien.

Okay, da gibt es auch wieder Ausnahmen: Es kommt schonmal vor, dass Vorstände kleine Mengen von Aktien kaufen, um Vertrauen vorzugaukeln. Bei Millionengehältern in den oberen Vorstandsetagen fallen Käufe mit einem Volumen von Zigtausend Euro eher in die Kategorie Spielgeld.

CEO Niehage hat jedoch 2,1 Mio.€ in die Hand genommen. Das würde ich als Vertrauensbeweis gelten lassen.

Nun haben Vorstände stets nur kleine Fenster, in denen sie solche Transaktionen ausüben können. 30 Tage vor Q-Zahlen dürfen sie nicht handeln. Oder auch, wenn sie im Rahmen ihrer Tätigkeit Informationen haben, die als kursrelevant eingestuft werden.

So wurde vor einer Woche die Meldung veröffentlicht, dass die Rücklage für die Risikoprävention und Geldwäscheprävention, die von der BaFin vom vergangenen Jahr eingefordert wurde, reduziert wurde. Die BaFin hat einen Sonderbeauftragten bestimmt, der sich über die Umsetzung der Vorschriften kontinuierlich auf dem Laufenden hält. Eine Entscheidung, die Höhe der Rücklage zu reduzieren, fällt dem Sonderbeauftragten nicht über Nacht ein, sondern ist das Resultat der Anstrengungen im Unternehmen. So dürfte das damit befasste Management schon früher Informationen darüber gehabt haben, dass diese Reduzierung kommen kann.

Aufgrund dieser Information darf das Management dann nicht mehr Aktien kaufen, sondern muss auf die Veröffentlichung dieser Information warten. Das ist nun in der vergangenen Woche geschehen. Vielleicht ist das Timing des Kaufs von CEO Niehage ein Resultat dieser Entwicklung.

Ich habe mir heute die Entwicklung des Unternehmens im Detail angeschaut. Immerhin veröffentlicht FlatexDeGiro seit über einem Jahr monatliche KPIs (Key Performance Indicator - Schlüsselzahlen der Unternehmensentwicklung). Die Entwicklung der Kundenzahl, der Transaktionen, sowie der Einlagen lässt sich somit zeitnah nachverfolgen.

Das Wachstum der Kundeneinlagen würde ich als moderat bezeichnen, was in einem Verteilungsmarkt schon okay ist. Seit Jahresbeginn beträgt das Wachstum durchschnittlich 3,2% pro Monat. Im Jahr 2022 hingegen schrumpften die Kundeneinlagen um 0,2% p.M. Die Anzahl der täglich über die eigene Handelsplattform abgewickelten Transaktionen fiel im Jahr 2022 monatlich um 4,5%, in den ersten fünf Monaten des laufenden Jahres wuchs die Zahl um je 2,1%. Die Kundeneinlagen fielen 2022 um monatlich 0,2%, in diesem Jahr wachsen sie monatlich um 3,5%.

Die schwache Nach-Coronaperformance scheint also einen Boden gebildet zu haben. Zwar würde ich mit diesen Zahlen FlatexDeGiro noch nicht wieder als Wachstumsunternehmen bezeichnen, aber die Probleme des Vorjahres scheinen kleiner zu werden.

Bewertungstechnisch spielt die Musik in meinen Augen jedoch inzwischen anderswo. Zum einen zeigt die Reaktion der Anleger auf die Meldung der Rücklagenreduktion vor einer Woche, dass das Thema BaFin sehr wichtig für Anleger ist. Die Aktie war um 9% angesprungen. Das Unternehmen hat als Ziel ausgegeben, die Forderungen der BaFin bis Jahresende vollständig zu erfüllen, damit die Rücklage vollständig aufgelöst werden kann. Die positiven Entwicklungen der vergangenen Wochen nähren die Hoffnung, dass dies vielleicht schon früher gelingen kann.

Zum anderen führen erhöhtes Zinsniveau und eine verbesserte Kosteneffizienz trotz der für 2023 erwarteten moderaten Umsatzentwicklung zu einer Analystenschätzung für die Gewinnentwicklung von +13%. Das klingt doch schon viel besser, oder?

Das EV/EBITDA 2023e steht bei 7,6 und ist vor dem Hintergrund des ordentlichen Gewinnwachstum in meinen Augen viel zu niedrig. Daher bleiben wir bei dieser Position weiter dabei.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Am Freitag gab FlatexDeGiro bekannt, dass der Sonderbeauftragte der BaFin, der bei FlatexDeGiro die organisatorische Umsetzung der Auflagen für das Risikomanagement und die Geldwäscheprävention begleitet, die Anforderung an die dafür gebildete Rücklage reduziert hat: Von 5% auf 4,25%. Es ist ein positives Signal aus diesen Vorgängen, die zunächst von Anlegern sehr skeptisch betrachtet wurden.

Im vergangenen Herbst musste FlatexDeGiro 50 Mio. EUR beiseite legen, weil es bis dato noch keine dem BaFin ausreichenden Strukturen im Konzern zu obigen Themen gab. Das Unternehmen stellte in Aussicht, die Auflagen bis Ende des laufenden Jahres zu erfüllen, so dass der Vertrag wieder freigegeben werde. Die Meldung vom Freitag ist also ein erster Schritt in die richtige Richtung.

Die Aktie ist seither um 9% angestiegen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Wir haben FlatexDeGiro im vergangenen Dezember zweimal nachgekauft und unsere Position um 50% größer gemacht, als eigentlich für eine Wachstumsposition vorgesehen. Unsere Nachkäufe erfolgten zu 7,30 EUR (5.12.) und 6,40 EUR (30.12.).

Inzwischen ist die Aktie auf 9,65 EUR gestiegen. Die Erholungsbewegung wurde durch die Bankkrise im März unterbrochen, aber nicht beendet, sondern setzte sich anschließend fort. Mit +52% im laufenden Jahr ist FlatexDeGiro derzeit unsere beste Position im Portfolio.

Ich will nicht verheimlichen, dass unser erster Kauf im Oktober 2021 zu 18,14 EUR erfolgte. So betrachtet ist unsere Position noch immer deutlich im Minus. Ich war damals von einem anhaltend hohen Anlegerinteresse an der Börse ausgegangen. Doch die Wachstumspläne von FlatexDeGiro ließen sich im Jahr 2022 vor dem Hintergrund der lang anhaltenden Baisse nicht realisieren und so wurden die Wachstumserwartungen in Sachen Kundenwachstum und Ordervolumen inzwischen reduziert.

Dadurch vermindert sich natürlich auch das Kursziel, das wir für die Aktie kurzfristig ausrechnen können. Ging ich vor dem Hintergrund des schnellen Wachstums noch von einem fairen Kursniveau bei 25-27 EUR aus, so muss ich das nunmehr auf Kurse unter 20 EUR reduzieren. Je nach Entwicklung in den kommenden Monaten, könnte sich auch dieses Ziel als ziemlich hoch gegriffen herausstellen.

Wichtig ist jedoch festzustellen, dass der Fehler in der Erwartung in der Marktentwicklung lag, nicht bei FlatexDeGiro selbst. Okay, das Unternehmen hat vielleicht die Markterwartung etwas zu optimistisch eingeschätzt. Aber die Position von FlatexDeGiro im Markt wurde richtig eingeschätzt: Das Unternehmen wächst deutlich schneller, als der Markt, gewinnt also Marktanteile hinzu. Der Umsatz je Kunde wächst und die Expansion in Europa geht gut voran.

Wir haben also den Markt überschätzt, nicht aber FlatexDeGiro. Die Aktie hat jedoch reagiert, als habe das Unternehmen eine falsche Strategie eingeschlagen und so wurde die Aktie bis auf 6 EUR ausverkauft. Nun folgt die Erkenntnis, dass das Unternehmen ganz ordentlich im Markt positioniert ist und so läuft die Aktie auf eine faire Bewertung zu, die der gesenkten Wachstumserwartung entspricht.

Die elf Analysten, die FlatexDeGiro covern, geben aktuell ein durchschnittliches Kursziel von 10,50 EUR aus. Bei einem erwarteten Gewinnwachstum von 12% für 2023 und einem KGV 23e von 7 halte ich dieses durchschnittliche Kursziel für zu niedrig. Ich gehe davon aus, dass Analysten im weiteren Jahresverlauf ihre Kursziele nach oben anpassen müssen. Daher möchte ich bei Flatex weiterhin dabei bleiben.

Doch die drastische Unterbewertung, aufgrund derer wir zum Jahresende unsere Position größer machten als eigentlich vorgesehen, ist nun zum großen Teil wieder ausgeglichen. Daher würde ich die Position nun auf die beabsichtigte Positionsgröße von 6% des Gesamtportfolios stutzen, also einen Teil verkaufen.

Heute abend wir die US-Notenbank ihre Zinsentscheidung bekannt geben. Ich fürchte, die Fed ist in der Zwickmühle, die Erwartungen der Anleger sind zu optimistisch. Mehr dazu schreibe ich in einem weiteren Update, das ich Ihnen in Kürze zuschicken werde.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Gestern Abend veröffentlichte FlatexDeGiro Q1-Zahlen, heute vormittag folgte ein Presse- und ein Analystencall. Ich habe mir alles angehört und kann vorab sagen: Das Unternehmen ist auf Kurs in stürmischer See.

Überraschungen gab es nicht. Wie auch, denn monatlich werden detaillierte Zahlen zur Kundenentwicklung, zur Entwicklung der Kundeneinlagen sowie zur Entwicklung der Transaktionen veröffentlicht. Anders als die kleinen Wettbewerber im Brokerage-Umfeld hält FlatexDeGiro die Geschicke in den eigenen Händen, da man eine eigene Handelssoftware nutzt.

Somit kann das Unternehmen auf die veränderten Marktbedingungen reagieren und ist nicht von Konzernentscheidungen eines Partners abhängig. Ein Großteil der Analystenkonferenz drehte sich um die Frage, wie FlatexDeGiro denn Neukunden durch eine attraktive Verzinsung der Barguthaben akquirieren könne. Mehrfach betonte CEO Frank Niehage, dass dies gar nicht das Ziel des Geschäfts sei, sondern man sei attraktiv für Anleger, die Wertpapiere kaufen wollen. Eine Verzinsung war auch zu früheren Zeiten, als das Zinsniveau schonmal deutlich höher war als heute, nicht der Fokus.

Meine Theorie, dass ein Broker wie FlatexDeGiro aus der aktuellen Bankkrise eher als Profiteur hervorgeht, wurde durch die Zahlen, als auch durch CEO Niehage bestätigt. Das Risiko der Duration, wie man in der Finanzbranche unterschiedlich lange Laufzeiten von festverzinslichen Guthaben und Forderungen nennt, gibt es bei einem Broker nicht. Doch genau das hat die Silicon Valley Bank und die Credit Suisse zu Fall gebracht.

Entsprechend freut sich FlatexDeGiro über Brutto-Kapitalzuflüsse in Höhe von 3,3 Mrd. EUR, nach Abflüssen netto 1,7 Mrd. EUR. Die Zuflüsse wurden zu 99% umgehend in Wertpapiere angelegt. Die Kundenbasis wuchs um 112.000 Neukunden auf nunmehr 2,5 Mio. Weiterhin bleiben die Kunden aktiv, 30% der Kunden haben in Q1 mindestens eine Transaktion durchgeführt.

Der Umsatz ist um 12% auf 98 Mio. Euro angestiegen. Die Marge ist aufgrund von Sondereffekten aus dem SARs-Programm auf 30% geschrumpft, es mussten aufgrund des starken Kursanstiegs seit Jahresbeginn wieder Rücklagen erhöht werden. Dennoch hält das Management an seiner Prognose einer Ebitda-Marge von 40% für das Gesamtjahr 2023 fest. Darin seien auch Sonderzahlungen (steuerfreier Inflationsausgleich) sowie die im Q1 traditionell hohen Marketingausgaben berücksichtigt.

Im Ausnahmejahr 2021 (Corona) konnte der Umsatz um 60%, der Gewinn jedoch nur um 14% gesteigert werden. Umsatzseitig konnte das Jahr 2021 im Folgejahr nicht wiederholt werden und auch 2023 wird es schwer, dieses Ziel zu erreichen. Dennoch wächst der Gewinn (EBITDA) kontinuierlich zweistellig weiter. Umsatz macht Arbeit, Gewinn macht Freude: An diesem kleinen Ausschnitt sehen Sie, wie gut das Unternehmen die Stellschrauben nutzen kann, um eine kontinuierliche Gewinnentwicklung umzusetzen.

So wurden und werden im laufenden Jahr die Ordergebühren für bestimmte Wertpapiere angehoben. CFO Chahrour rechnet vor, dass die Gebührenanhebung vergleichsweise gering ist und FlatexDeGiro damit weiterhin Kostenführer der Branche bleibt. CEO Niehage führt aus, dass die Preiserhöhungen nicht zu einem Rückgang der Handelsaktivitäten geführt hätten, sondern im Gegenteil zu einem weiteren Wachstum. Auch die Anhebung der Margin auf Aktienkredite habe zu einer weiteren Ausweitung der Aktienkredite geführt. Man könne sehr gut Vergleiche anstellen, da man auf unterschiedlichen Märkten unterwegs sei und Entscheidungen für jeden Markt gesondert treffe. Dadurch könne man die Entwicklungsunterschiede auf solche Entscheidungen gut herunterbrechen.

Dafür, dass 2022 und 2023 nicht so hektisch gehandelt wird wie 2021, kann FlatexDeGiro nichts. Daher hat man seine Unternehmensprognose in Sachen Kundenwachstum auf ein relatives Wachstumsziel im Vergleich zur Branche umgestellt: Man möchte 1,5 bis 2 mal so schnell wachsen wie die Branche. Wenn nun ein paar schwache Jahre auf das Unternehmen treffen, dieses aber dennoch die Stellschrauben drehen kann, die eine positive Gewinnentwicklung ermöglichen, dann ist das für mich absolut vertrauenserweckend.

Daher bleiben wir bei diesem Titel dabei: KGV 23e von 7 ist günstig für dieses FinTech-Unternehmen. Das Wachstum wird sich beschleunigen, wenn der DAX mal wieder ein neues Allzeithoch schreibt. Und bis dahin sind es nur noch ein paar Prozentpunkte :-)

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Der Monat März hat trotz der Bankkrise zu einem Anstieg der Kundeneinlagen um 2% geführt. Wie von mir ausgeführt, gehört ein Broker wie FlatexDeGiro nicht zu den gefährdeten Banken, sondern dürfte Einlagen hinzu gewinnen, wenn die traditionellen Banken Probleme haben.

Das Kundenwachstum betrug 1% gegenüber dem Vormonat und 13% gegenüber dem Vorjahresmonat. Das sind Zahlen im Rahmen der Erwartungen. Entsprechend hat sich die Aktie von FlatexDeGiro in den vergangenen Tagen recht stabil gehalten.

Mit den monatlichen Zahlen schafft FlatexDeGiro eine Transparenz bezüglich des Geschäftsverlaufs, der in meinen Augen seinesgleichen sucht. Das Kundenwachstum wird über die Zeit in Transaktionen gewandelt, die zu Gebühreneinnahmen führen, deren Höhe über die Zeit ebenfalls leicht ansteigt. Die Geschäftsbasis, die Börsensoftware, steht und wird instand gehalten.

FlatexDeGiros Kundenwachstum liegt über dem Marktwachstum. Zudem gibt es kaum variable Kosten, die mit dem Kundenwachstum ansteigen. Entsprechend wächst der Gewinn dann überproportional. Wenn also das Handelsvolumen wieder anzieht, sollte die Aktie ebenfalls überproportional zulegen. Bis dahin ist das derzeitige Bewertungsniveau in meinen Augen nach wie vor günstig genug, um auch problematische Börsenphasen durchzustehen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Flatex hat mit der Veröffentlichung der Jahreszahlen diese Woche begonnen, monatliche Entwicklungszahlen über die wesentlichen Geschäftstreiber zu veröffentlichen. Das soll die Transparenz erhöhen. Ich halte das für sinnvoll und gefährlich zugleich. Natürlich ist maximale Transparenz für uns Anleger wichtig, ich kann nun monatlich die Geschäftsentwicklung mit meiner Erwartung abgleichen. Doch gleichzeitig birgt diese minutiöse Transparenz auch die Gefahr, dass kurzfristige Stolpersteine in der Geschäftsentwicklung von Anlegern in die Ewigkeit extrapoliert werden und somit Bewertungsmodelle häufiger Schwankungen unterliegen als bisher.

Sprich: Wenn mal in einem Monat aus irgendwelchen Sondergründen (bspw. schönes Wetter) weniger Neukunden gewonnen werden und weniger gehandelt wird, dann könnten kritische Analysten dort einen negativen Trend hinein interpretieren, diesen in die Zukunft fortschreiben und ihr Kursziel drastisch senken.

Bei quartalsweiser Veröffentlichung wichtiger Kennzahlen kann man kurzfristige Schwankungen glätten. Es gibt nicht wenige Unternehmen, die ausschließlich halbjährlich Zahlen veröffentlichen, um eben solche Schwankungen glätten zu können.

Sei's drum, wir genießen nun erst einmal die gestiegene Transparenz und werten sie als Zeichen dafür, dass das Management überzeugt ist vom eigenen Unternehmen und sich als besser positioniert sieht als der Wettbewerb. So finden sich auch Aussagen in der jüngsten Analystenkonferenz, dass man um 5% schneller wachsen wolle als der Wettbewerb. Zudem hat die Vorstandsetage in den vergangenen Tagen kräftig Aktien gekauft, wie wir den Insidertransaktionen entnehmen können.

Die heutigen Monatszahlen für Februar zeigen ein Kundenwachstum von 36.000, das sind 23% weniger als noch im Januar. Im Call hatte das Management noch darauf hingewiesen, dass die meisten Depoteröffnungen zum Jahresbeginn erfolgen, weil sich Anleger zu diesem Zeitpunkt vermehrt Gedanken um ihre Vermögensaufteilung machen. Auf der anderen Seite war im Februar vor einem Jahr der Kriegsbeginn, der zu einer gestiegenen Aktivität an den Aktienbörsen führte und somit viele Neukunden mit sich brachte.

Der Cashbestand von Flatex verbleibt bei 3,5 Mrd. Euro. Somit bleiben die von mir erwarteten Zinseinnahmen in Höhe von 20 Mio. EUR für das laufende Quartal eine Mindesteinnahme, für die es noch Luft nach oben gibt.

Die Transaktionen sind auf dem hohen Niveau des Januars verblieben. Im vergangenen halben Jahr gab es 13,7 und 15,2 Mio. Transaktionen je Quartal. In den beiden ersten Monaten wurden bereits 10,5 Mio. Transaktionen gezählt, damit liegt FlatexDeGiro knapp über dem Wert von Q3 und deutlich über Q4.

Ich würde sagen, die Zahlen zeigen eine graduell bessere Performance für FlatexDeGiro, als vor wenigen Tagen noch in Aussicht gestellt. Schauen wir mal, ob das zu einem neuen Trend wird. Die Aktie reagiert heute positiv (+1%) und vergrößert ihren Wochengewinn auf 18% :-)

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Gestern Abend hat FlatexDeGiro Jahreszahlen für 2022 vorgelegt, die deutlich besser ausfielen, als nach der erst im Dezember gesenkten Prognose erwartet wurde. Der Umsatz fiel um 3% auf 407 Mio. Euro und lag somit um 6% über den Erwartungen. Der Gewinn (EBITDA) sprang um 63% auf 183 Mio. Euro und lag damit um 18% über den Erwartungen.

Die Überraschung beim Gewinn ist auf den hohen Zinsertrag zurückzuführen, der insbesondere im vierten Quartal auf die 3,2 Mrd. EUR Kundeneinlagen in bar anfielen: Während die Cashreserven im Depot der Kunden nicht verzinst werden, kassiert FlatexDeGiro dafür am Markt derzeit rund 2,5%. Das waren allein für Q4 rund 20 Mio. Euro.

Rückstellungen für die SARs, mit denen Mitarbeiter Optionen auf Unternehmensaktien erhielten, wurden um 38,3 Mio. EUR verringert. Nachdem die Bildung der Rückstellungen direkt ergebniswirksam war, ist auch deren Auflösung direkt ergebniswirksam und somit wurde der Gewinn dadurch erhöht.

Während die Auflösung der Rückstellungen einmalig gewesen sein dürften, weil der Kursverlust im vergangenen Jahr so heftig war, werden sich die Zinseinnahmen wiederholen. Die Zinsen sind erst in der zweiten Jahreshälfte angestiegen, so dass der Effekt im Jahr 2022 noch gar nicht so groß war. Für 2023 rechne ich auf dem aktuellen Zinsniveau erneut mit 80 Mio. Zinseinnahmen, was schon die halbe Miete wäre.

Auch bei FlatexdeGiro zeigt sich, was ich für viele Banken erwarte: Mit Hilfe der Kundeneinlagen verdienen die Geld schon morgens früh um kurz nach Acht, nachdem sie die Geschäftsräume aufgeschlossen haben.

Ohne die beiden Sondereffekte wäre der Gewinn (EBITDA) nur bei 124,2 Mio. Euro angekommen, was nur eine moderate Steigerung gegenüber dem Vorjahr bedeutet hätte. Doch auch im Vorjahr gab es Sondereffekte, die jedoch in die andere Richtung wirkten. Die Rückstellungen für SARs minderten bspw. den damaligen Gewinn.

Damit sind wir bei der mittelfristigen Entwicklung des Unternehmens. Langfristig kann man ein FinTech wie FlatexDeGiro kaum bewerten, da es sich flexibel in einem jungen Markt bewegen muss. Und kurzfristig kann man sich kaum eine Meinung bilden, weil Corona zu Sondereffekten führte, die eine kontinuierliche Entwicklung nur schwer sichtbar werden lässt. Ich versuch's trotzdem.

Das Kundenwachstum betrug brutto 462.000 auf 2,4 Mio. Kunden (netto +340.000, +16,5%). Damit ist das Kundenwachstum um ein Drittel gegenüber dem Vorjahr geschrumpft. Das Management weist jedoch darauf hin, dass es noch immer doppelt so hoch ist wie das Wachstum der Wettbewerber.

Vom Ziel, bis 2026 auf 7-8 Mio. Kunden zu kommen, ist flatexDeGiro weit entfernt. Im Herbst habe man aufgehört Prognosen auszugeben, so CEO Frank Niehage in der heutigen Telco. Doch die Bewertung, die FlatexDeGiro vor zwei Jahren beim Kurs von 27 Euro hatte, stützte sich auf diese Prognose. Und auch die Transaktionen je Kunde sind weit entfernt von den Zahlen, die vor einem Jahr inmitten des Corona-Lockdowns erzielt wurden: Damals 44, nun nur noch 30. Ebenfalls ein Rückgang um ein Drittel.

Damit verstehe ich nun, warum die Aktie von 27 Euro auf zwischenzeitlich 6 Euro eingebrochen war. Die Prognosen waren nicht mehr erreichbar. Doch schauen wir mal, wie es heute aussieht, denn die nunmehr reduzierten Zahlen sind in meinen Augen kein Grund für das niedrige Kursniveau der Aktie.

2022 war ein Crash-Jahr mit extrem niedrigem Handelsvolumen. Ich habe mehrfach darüber berichtet, dass an den Börsen extrem niedrige Umsätze verzeichnet werden. Außerdem gab es 2022 viele junge Anleger, die ihre Depots auf Null fuhren oder aber einfach auflösten. Ich denke nicht, dass sich ein solcher Crash in absehbarer Zeit wiederholen wird.

Wenn wir daher das Kundenwachstum von 16,5% bis 2026 konstant halten und die Transaktionen je Kunden bei 30 ansetzen, kommen wir dennoch auf einen ordentlichen Wachstumspfad. Die Kundenzahl würde sich bis 2026 auf 4,5 Mio. erhöhen, fast doppelt so viele wie heute. Und bei 30 Trades je Kunde würden sich auch die Transaktionseinnahmen verdoppeln.

Zusätzlich kündigte CEO Frank Niehage in der heutigen Telco an, die Ausgaben für das Fußball-Sponsoring zu reduzieren: Bei Sevilla laufe der DeGiro-Sponsoringvertrag, der nur für ein Jahr galt, im Sommer aus. Bei Mönchengladbach werde man nach Vertragende im Sommer 2024 nur noch ein Co-Sponsor sein, was deutlich günstiger sei. In Summe werde so ein hoher, einstelliger Millionenbetrag an Marketingkosten eingespart.

2021 betrugen die Marketingausgaben 46 Mio. Euro. Für 2022 habe ich mit einem deutlich höheren Betrag kalkuliert, eher über 70 Mio. Euro. Davon werden also künftig wieder 7-9 Mio. Euro eingespart, das ist gut. Ein bisschen klang die Erkenntnis durch, dass weniger die Marketingausgaben, als vielmehr die Börsenentwicklung für das Kundenwachstum zuständig ist.

Alles in allem habe ich meine Zahlen angepasst und mein Kursziel überarbeitet. war ich vor kurzem noch von Kursen von über 20 Euro ausgegangen, so muss ich nach den jüngsten Zahlen feststellen, dass ein fairer Kurs eher 13-15 Euro liegt. Das KGV steht bei 6, während das Kundenwachstum mit 16% mittelfristig eine zweistellige Wachstumsrate vermuten lässt. Allerdings erfordert das Geschäft immer wieder hohe Investitionen in das Personal, um die IT-Infrastruktur performant zu halten und das Angebot volldigital auszubauen.

Das Handelsvolumen im Januar war deutlich besser als in den Monaten im Jahr 2022. Doch schon der Februar zeigte wieder eine starke Zurückhaltung. Mit den gestrigen Zahlen hat die Aktie einen Kurssprung von 10% vollführt. Nun müssen wir schauen, ob die Zahlen für das Handelsvolumen und Kundenwachstum das neue normale Wachstum sind, oder aber ob sich die Rahmenbedingungen im Verlauf des Jahres aufhellen. Mein Kursziel von 13-15 Euro gilt dafür, dass wir schwache Märkte behalten. Sollte sich die Situation aufhellen, dürfte auch die Aktie von Flatex ein wenig höher laufen.

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.

Heute bricht die Aktie von FlatexDeGiro ein. Die BaFin hat bekannt gegeben, dass man einen Sonderbeauftragten bestellt hat, um die Umsetzung der von der BaFin im Dezember geforderten Maßnahmen zu begleiten. Zudem wurde ein Bußgeld über 1 Mio. Euro verhängt. Hier die Meldung:

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Massnahmen/60b_KWG_84_WpIG_und_57_GwG/meldung_2023_02_24_flatexDEGIRO.html

Wir erinnern uns: Im Dezember monierte die BaFin die organisatorische Umsetzung des Risikomanagements sowie der Geldwäscheprävention. FlatexDeGiro musste 50 Mio. Euro an Sicherheiten hinterlegen, um die Mängel finanziell abzusichern. Bis Ende 2023, so CFO Muhamad Chahrour damals, werde man die Auflagen erfüllen und er rechne damit, dass die 50 Mio. Euro dann wieder freigegeben werden.

Im Dezember war die Aktie aufgrund der BaFin-Meldung von 10 auf 6 Euro eingebrochen, wir hatten den Einbruch zum Nachkauf bei 6,40 EUR genutzt. Zwischenzeitlich hat sich die Aktie wieder auf über 8 Euro erholt, doch heute bricht sie wieder Richtung 7 Euro ein. Ärgerlich.

Wie schlimm ist es? Nun, wirklich neue Vorwürfe enthält die heutige Meldung nicht. Ich habe soeben mit der IR-Abteilung von Flatex telefoniert. Dort klingt das ganze schon wieder ganz anders.

Die Beauftragung eines Sonderbeauftragten ist eigentlich die normale Vorgehensweise für einen Fall wie diesen. Flatex hätte sich gewünscht, dass die Bestellung des Sonderbeauftragten noch im Dezember, also zeitnah nach der Veröffentlichung der damaligen BaFin-Meldung, erfolgte. Dadurch, dass nun so viel Zeit ins Land ging, sieht die Ernennung aus, als wäre es eine Reaktion auf vielleicht suboptimale Fortschritte im Prozess. Doch das ist nicht der Fall, versicherte mir die IR.

Das Bußgeld, das in der heutigen Meldung ebenfalls erwähnt wird, hängt in keinem Zusammenhang mit diesem Vorgang. Vielmehr betrifft das Bußgeld Vorfälle aus dem Jahr 2020 und 2021, über die im Geschäftsbericht informiert wurde und für die das verhängte Bußgeld erwartet wurde.

Zum Sonderbeauftragten wies man mich im Gespräch noch daraufhin, dass man die Entwicklung sehr begrüße. Flatex muss nun organisatorische Änderungen umsetzen, um das eigene Risikomanagement wieder in Einklang mit den Vorschriften zu bringen. Wenn dieser Prozess erfolgreich abgeschlossen ist - wie gesagt, CFO Chahrour rechnet bis Ende 2023 damit - sollten die 50 Mio. wieder freigegeben werden. Wenn ein Sonderbeauftragter kontinuierlich dabei ist, wird die Freigabe schneller erfolgen, als wenn man in einem Jahr das Ergebnis vorlegt und die BaFin dann nochmals mit großem Aufwand eine Sonderprüfung anleiert.

Zudem wird am Ende der BaFin Meldung darauf hingewiesen, dass die 50 Mio. Euro in Abhängigkeit vom Fortschritt der Mängelbeseitigung angepasst (sprich: gesenkt) werden können.

Ehrlich gesagt: Die Meldung enthält eigentlich keine neue negative Information. Am Montag werden die Zahlen veröffentlicht und ich gehe davon aus, dass das Management die Gelegenheit nutzen wird, um die Vorgänge besser zu erläutern. Meiner Einschätzung nach dürfte die Aktie dann wieder auf das ursprüngliche Niveau zurücklaufen. Wenn die Zahlen und der Ausblick dann vielleicht noch gefallen, dann könnte es sogar noch höher gehen.