Symrise und Hella werden von Bloomberg mit dem Investmentgrade Stufe 1 bewertet, der höchsten Auszeichnung. E.On steht mit einer 3 ebenfalls noch gut da. Wir haben also zwei Papiere von Symrise, eins von Hella und eins von E.On.

Die beste Rendite trägt mit 3,37% das Papier von Symrise mit einer Restlaufzeit von etwas mehr als einem Jahr. Es ist zugleich auch das Papier mit der kürzesten Restlaufzeit aus dieser Liste.

Irgendwie habe ich das Gefühl, dass die Rohstoffpreise derzeit sehr niedrig sind. Auch wenn die Konjunktur nicht anspringt, so werden die Märkte mit Rohstoffen geflutet. Es würde mich nicht überraschen, wenn der Zinssenkungszyklus, den viele derzeit für die kommenden 12-18 Monate erwarten, früher endet. Daher möchte ich mich ungern über einen längeren Zeitraum festlegen, sondern finde die vergleichsweise kurze Laufzeit der Symrise-Anleihe attraktiv.

Symrise, ein Wettbewerber von unserem ehemaligen Dividendentitel Givaudan, hat die Coronakrise gut überstanden und weist eine saubere Bilanz aus.

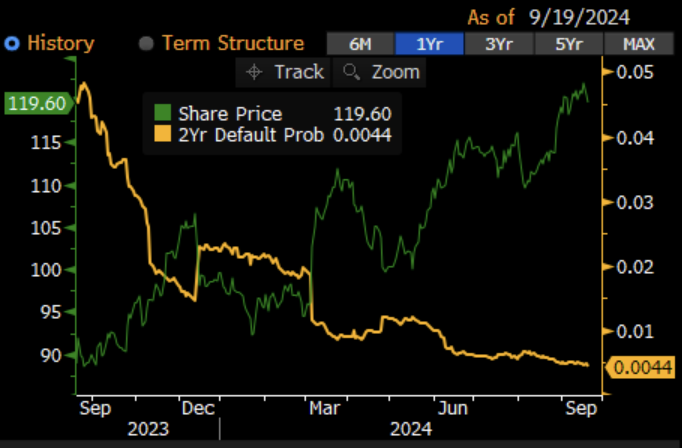

Abbildung 1: Ausfallrisiko von Symrise verbesserte sich signifikant seit Corona

Die grüne Linie zeigt den Kursverlauf. Die gelbe Linie zeigt das in den vergangenen zwei Jahren stark rückläufige Ausfallrisiko an. Die Verschuldungsquote ist gering, die jährliche Zinslast beträgt nur einen Bruchteil des Gewinns. Das Schöne an Symrise: Der Gewinn wächst derzeit überproportional.

In den kommenden Jahren muss Symrise eine Reihe von Anleihen refinanzieren: Zuerst die hier vorgestellte Anleihe, die Ende nächsten Jahres fällig wird. Das Zinsniveau sollte bis dahin tatsächlich deutlich niedriger sein als heute, so dass eine Refinanzierung in meinen Augen kein Problem darstellt, wenngleich die 1,25% Zins dieser Anleihe vermutlich nicht mehr erreicht werden können.

In den Folgejahren folgen einige kleinere Anleihen, die zur Refinanzierung anstehen (500 Mio. EUR, 250 Mio. EUR). Ein größeres Volumen (750 Mio. EUR) steht erst im Jahr 2032 an.

Bei der kurzen Laufzeit plane ich nicht, die Anleihe irgendwann zu verkaufen, sondern warte auf die Endfälligkeit und Rückzahlung in etwas mehr als einem Jahr.

Unsere ausgelaufene Lufthansa-Anleihe bot eine Rendite von 4,38%, doch das war vor nicht einmal einem Jahr. Ich denke, mit 3,37% Rendite habe ich eine attraktive und gleichzeitig sichere Anleihe für Sie herausgesucht, bei der wir gut schlafen können :-).

Ich würde die Anleihe als Ersatz für die ausgelaufene Lufthansa-Anleihe in unseren Portfoliobereich "Absicherung" holen. Bitte kaufen Sie die Anleihe nur mit Limit-Orders, da wir nicht den Preis bewegen möchten.

?? .img 2024-09-Ausfallrisiko-Symrise

Stephan Heibels Investmentideen werden im Heibel-Ticker Portfolio umgesetzt und können dort transparent nachverfolgt werden.

Die Heibel-Ticker PLUS Mitglieder nutzen die Investmentideen in der Regel zur Orientierung für ihre eigenen Investmententscheidungen. Deren Performance ist in der Regel noch besser als die durchschnittlichen 11% pro Jahr vom Heibel-Ticker Portfolio.

Bei Interesse finden Sie auf der Heibel-Ticker PLUS Seite weitere Informationen und Möglichkeiten zur Mitgliedschaft. Antworten zu den häufigsten Fragen gibt es ebenfalls und gerne beantworten wir individuelle Fragen über das Kontaktformular.