Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 26 (27.06.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Warnung vor Betrügern, leider sind derzeit viele unterwegs |

| 2. | So tickt die Börse: Im Nebel der Kriegspropaganda: Warum Aktien trotz Chaos steigen |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Zeit für Gewinnmitnahmen |

| - Interpretation | |

| 4. | Ausblick: Auf der Suche nach >3% Rendite, risikofrei |

| 5. | Update beobachteter Werte: DAX, TJX Companies, Novo Nordisk, Holcim |

| - DAX: Vorbereitung für einen Ausverkauf | |

| - TJX Companies: Solides Geschäft günstig bewertet | |

| - Novo Nordisk: Chaos im Konzern: Hims & Hers, Kanada, Amgen, CEO | |

| - Holcim: Amrize erfolgreich abgespalten, Amrize verkaufen, Holcim kaufen | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

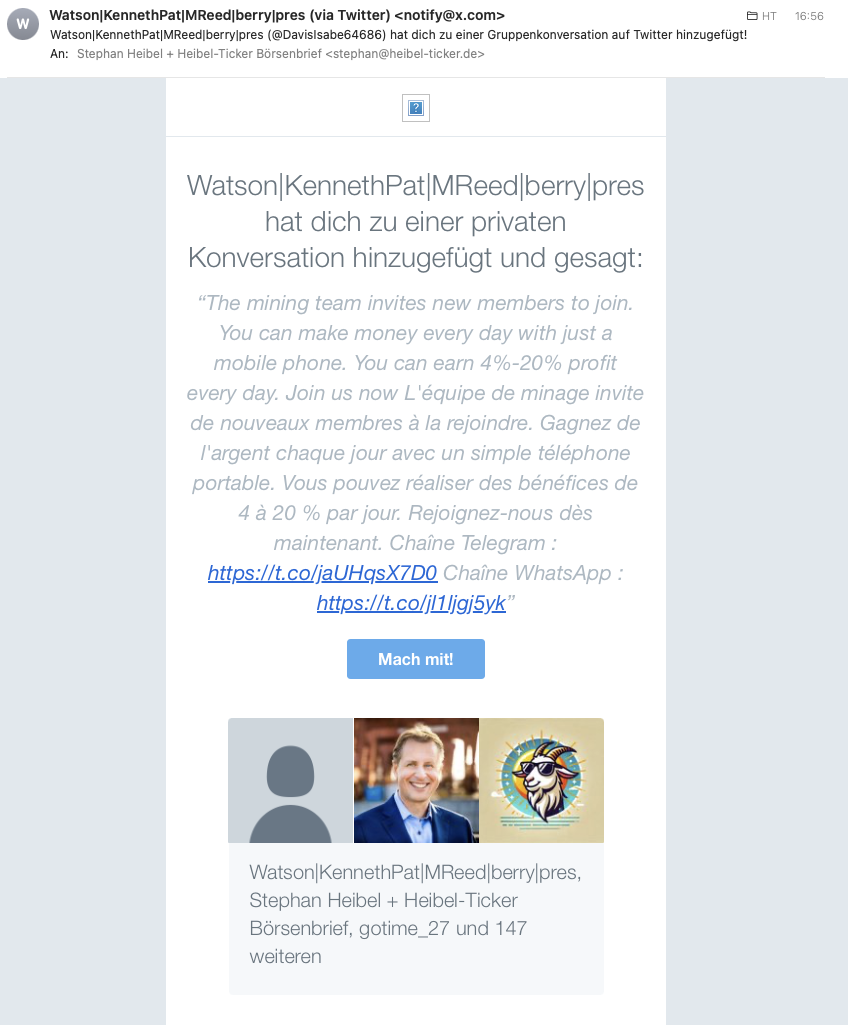

1. Info-Kicker: Warnung vor Betrügern, leider sind derzeit viele unterwegs

Liebe Börsenfreunde,

***HINWEIS - WARNUNG ***

Leider sind derzeit vermehrt Betrüger unterwegs, die mit meinem Namen versuchen, Anleger zu unseriösen Anlagen zu drängen. Inzwischen bekomme sogar ich selber Einladungen zu einem vermeintlichen Twitter/ X-Anlegerclub, bei dem Renditen von 4-20% versprochen werden.

Ich setze all meine Kraft in den Heibel-Ticker Börsenbrief, also in diese wöchentliche Publikation, und arbeite für niemanden anderes als für Sie. Empfehlungen gebe ich ausschließlich im kostenpflichtigen Teil des Heibel-Tickers und sende parallel dazu eine SMS direkt aufs Handy derer, die den Express-Zusatzdienst gewählt haben.

Niemals würde ich in einer Twitter/ X-Gruppe oder in anderen Foren oder Blogs konkrete Empfehlungen geben. Ich habe gelernt, dass Empfehlungen eine heikle Sache sind: Der Empfänger der Empfehlung muss meiner Überzeugung nach verstehen, worum es geht. Daher liegt der Schwerpunkt im Heibel-Ticker auch stets auf der Wissensvermittlung und nicht auf dem "heißen Tipp".

Hier ist eine beispielhafte E-Mail:

Abbildung 1: Screenshot einer betrügerischen Einladung, die mich erreichte und die witzigerweise mich selbst als Experten anpreisen.

Bitte fallen Sie nicht auf solche betrügerischen Einladungen rein. Im Zweifel fragen Sie bitte direkt bei mir nach.

Eine weitere Warnung muss ich noch ausgeben: Offensichtlich gab es eine Phishing-App im App Store von Apple, die ein Mitglied von uns dazu brachte, seine Bitcoins an eine falsche Adresse zu senden. Bitte nutzen Sie nur Software, die in dieser Anleitung vorgestellt und direkt verlinkt wird.

Und auch hier: Im Zweifel bei mir nachfragen. Jede E-Mail von Ihnen, wenn Sie hier auf Antworten klicken, landet direkt in meinem Postfach.

***HINWEIS - WARNUNG - ENDE***

„Das erste Opfer im Krieg ist die Wahrheit” – selten war dieser Satz treffender als in dieser Woche. Zwischen widersprüchlichen Aussagen aus Teheran, Washington und Tel Aviv verliert man leicht den Überblick. Während Donald Trump einen vermeintlichen Schlag gegen das iranische Atomprogramm feiert, sprechen Geheimdienste von marginalen Schäden. Der Iran wiederum erklärt sich zum Sieger. Inmitten dieser Propagandaschlachten bleibt nur eines klar: Ein brüchiger Waffenstillstand sorgt für Hoffnung auf Frieden. Die Märkte reagieren mit einer Rallye – als würde ein jahrzehntelanger Knoten im Nahen Osten endlich gelöst. Doch wieviel Substanz steckt wirklich hinter der Euphorie? Und was bedeutet das für uns Anleger? Diesen Fragen gehe ich in Kapitel 2 auf den Grund.

Die Stimmung ist gut, aber nicht euphorisch, wie Sie in Kapitel 3 sehen werden: Doch gerade diese Kombination aus hohem Optimismus und maximaler Investitionsquote mahnt zur Vorsicht. Wer bereits gut positioniert ist, sollte nicht überhastet verkaufen, aber gezielte Gewinnmitnahmen bei überdurchschnittlich gelaufenen Werten in Erwägung ziehen.

Auf der Suche nach einer möglichst risikofreien Rendite von 3% stelle ich Ihnen in Kapitel 4 einen passenden ETF vor: Er investiert dauerhaft in ein breites, qualitativ hochwertiges Anleiheportfolio mit durchschnittlich 5 Jahren Restlaufzeit. Die Ausschüttungsrendite liegt aktuell bei 3,4% p.a., die jährlichen Kosten sind mit 0,09% sehr gering.

Die Woche hatte es in sich: Mit mehreren Updates nahm ich bereits Stellung zu den wichtigsten Entwicklungen und deren Bedeutung für die Aktienmärkte. Die 4 Updates dieser Woche stehen in Kapitel 5. Dort habe ich ausführlich zu einem Titel Stellung genommen, der in den vergangenen Wochen mit einer Vielzahl von Rückschlägen zu kämpfen hatte. Mitten in den Turbulenzen um den befürchteten Kriegseintritt der USA nutzen wir die günstigen Kurse, um eine neue Spekulation zu eröffnen. Außerdem führte die Abspaltung von Amrize von der Mutter Holcim zu einem Wertzuwachs, da beide Unternehmen alleine offensichtlich besser agieren können. Zumindest sehen Anleger das so. Ich analysiere, welcher der beiden Titel nach wie vor in unser Portfolio passt.

Die heutigen Leserfragen in Kapitel 6 beschäftigen sich ausführlich mit dem Entwicklungsstand des autonomen Fahrens bei Tesla, Waymo und zum Vergleich dazu bei Moia, dem Dienst von VW, der bei mir in Hamburg durch die Straßen rollt. Außerdem fragt mich ein Kunde nach dem Unterschied zwischen dem Cold Wallet und dem Wallet, das Finanzen Zero seinen Kunden anbietet.

Wie immer gibt es eine tabellarische Übersicht über den aktuellen Stand des Heibel-Ticker Portfolios.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Im Nebel der Kriegspropaganda: Warum Aktien trotz Chaos steigen

Das Erste, was im Krieg stirbt, ist die Wahrheit. Selten war dieser Spruch zu aktuell wie in dieser Woche. Donald Trump behauptet, die iranischen Atomanlagen zerstört und das Atomprogramm um Jahre zurückgeworfen zu haben. Durchgesickerte und vorläufige Geheimdienstinformationen sprechen von geringfügigen Schäden, die binnen weniger Monate repariert werden können. Das im Iran befindliche Uran sei vor dem Angriff in Sicherheit gebracht worden, sagen die Einen. Die Anderen sagen, eine solche Aktion wäre viel zu aufwendig und gefährlich gewesen. Der Vergeltungsschlag des Irans sei wirkungslos verpufft, sagt Donald Trump. Der geistliche Führer des Irans spricht von einem fulminanten Sieg über Israel.

Das Erste, was im Krieg stirbt, ist die Wahrheit. Selten war dieser Spruch zu aktuell wie in dieser Woche. Donald Trump behauptet, die iranischen Atomanlagen zerstört und das Atomprogramm um Jahre zurückgeworfen zu haben. Durchgesickerte und vorläufige Geheimdienstinformationen sprechen von geringfügigen Schäden, die binnen weniger Monate repariert werden können. Das im Iran befindliche Uran sei vor dem Angriff in Sicherheit gebracht worden, sagen die Einen. Die Anderen sagen, eine solche Aktion wäre viel zu aufwendig und gefährlich gewesen. Der Vergeltungsschlag des Irans sei wirkungslos verpufft, sagt Donald Trump. Der geistliche Führer des Irans spricht von einem fulminanten Sieg über Israel.Der Iran sei kurz vor der Fertigstellung einer Atombombe, behauptet Israel. Diese Behauptung Israels sei bereits 40 Jahre alt, erwidern linksorientierte Beobachter. Wie zur Bestätigung gibt der Iran bekannt, dass man tatsächlich nur noch wenige Jahre für die Fertigstellung einer ersten Atombombe benötige, wie auch schon vor 30 Jahren, aber man habe das Projekt seither nicht weiter vorangetrieben.

Auf Al Jazeera, dem englischsprachigen TV-Sender in der arabischen Welt, führt man aus, dass die USA gerne Kriegsgründe erfinden, wie am Beispiel des Iraks und Syriens zu sehen gewesen sei. Nie habe man die Massenvernichtungswaffen im Irak gefunden.

Je mehr ich weiß, um so mehr weiß ich, dass ich nichts weiß. Nun bin ich mit dem Bloomberg-System im weltweit führenden Finanzinformationsnetzwerk und kann über mein Satelliten-TV unzählige internationale Sender schauen. Jedes Medium verkauft die einzige Wahrheit, doch die Wahrheit ist von Medium zu Medium unterschiedlich.

Was bleibt, ist immerhin ein Waffenstillstand seit vergangenem Dienstag, an den sich der Iran und Israel mehr oder weniger halten. Für nächste Woche kündigte Donald Trump den Beginn von Friedensverhandlungen an. China hat kein Interesse an einer Eskalation, da es den Großteil seines Öls und Gases aus der Region geliefert bekommt. Eine Sperrung der Straße von Hormus wäre nicht im Interesse Chinas. Und Russland kommt dem Iran ebenfalls nicht zur Hilfe, da Putin alle Hände voll zu tun hat mit der Ukraine und die Gunst von Donald Trump nicht verspielen möchte. Der Zeitpunkt für Friedensverhandlungen ist also aus der Sicht des Westens gut.

Was bleibt, ist immerhin ein Waffenstillstand seit vergangenem Dienstag, an den sich der Iran und Israel mehr oder weniger halten. Für nächste Woche kündigte Donald Trump den Beginn von Friedensverhandlungen an. China hat kein Interesse an einer Eskalation, da es den Großteil seines Öls und Gases aus der Region geliefert bekommt. Eine Sperrung der Straße von Hormus wäre nicht im Interesse Chinas. Und Russland kommt dem Iran ebenfalls nicht zur Hilfe, da Putin alle Hände voll zu tun hat mit der Ukraine und die Gunst von Donald Trump nicht verspielen möchte. Der Zeitpunkt für Friedensverhandlungen ist also aus der Sicht des Westens gut.Für die Finanzmärkte ist das die beste aller möglichen Entwicklungen: Die Karotte vor der Nase laufen die Aktienmärkte auf neue Rekordhöhen. Ein Frieden, mit dem der jahrzehntelange Konflikt im Nahen Osten um Israel herum beigelegt werden kann, würde diese wohlhabende Region in den Welthandel zurückführen und einen kräftigen Wachstumsimpuls herbeiführen.

So legte der DAX diese Woche um 2,8% zu, der S&P 500 klettert mit +3,3% sogar auf ein neues Allzeithoch. Selbst in Japan wird gejubelt, der Nikkei springt um 4,6% an. Der chinesische Shanghai A-Aktienindex klettert um 2% nach oben. Dabei sind es nicht nur die wenigen Mega-Konzerne, deren Aktienkurse die Indizes nach oben ziehen, sondern es handelt sich um eine breite Rallye, an der fast alle Branchen teilhaben.

An der DAX-Spitze stehen im Wochenvergleich Heidelberg Materials, Siemens Energy, Deutsche Bank, Siemens, Airbus, Daimler Truck, BMW und Infineon. Da sind so ziemlich alle Branchen dabei: Energie, Finanzen, Industrie, Auto, Halbleiter.

An der DAX-Spitze stehen im Wochenvergleich Heidelberg Materials, Siemens Energy, Deutsche Bank, Siemens, Airbus, Daimler Truck, BMW und Infineon. Da sind so ziemlich alle Branchen dabei: Energie, Finanzen, Industrie, Auto, Halbleiter.Im S&P 500 sieht es ähnlich breit aus: Coinbase (Kryptobank), Endphase (Solarenergie), Generac (Energie), AMD (Halbleiter), Arista (Cloud-Infrastruktur), Uber (Mobilität), Carnival (Tourismus). Die glorreichen 7 sind nicht dabei.

Dabei hören wir seit Jahren, der Aktienmarktrallye, die nur von den wenigen Mega-Konzernen angezogen wurde, fehle die Breite. Die High-Flyer mit Bewertungen von über einer Billionen US-Dollar würden irgendwann wieder auf die Bewertungen des Restes der Industrie zurückgeholt werden. Doch es passierte genau das Gegenteil: Der Rest der Industrie wurde nachgezogen, inzwischen gibt es im S&P 500 zehn Unternehmen mit einer Marktkapitalisierung von über 1 Billionen USD.

Seit dieser Woche wieder an der Spitze: Nvidia, deren Aktie sich, in US-Dollar gemessen, auf ein neues Allzeithoch zurück gekämpft hat. Die Marktkapitalisierung beträgt 3,8 Bio. USD, vor Microsoft mit 3,7 Bio. USD und Apple mit 3 Bio. USD.

Wir haben Nvidia seit langem im Heibel-Ticker Portfolio. Es war nicht einfach, die Aktie in den vergangenen Monaten zu behalten. Zum Amtsende verfügte Joe Biden noch, dass Nvidia KI-Chips nur in eine kleine Auswahl handverlesener befreundete Länder verkauft werden dürfen. Nach China darf Nvidia ohnehin nur einen gedrosselten KI-Chip verkaufen, damit der technologische Vorsprung in den USA bestehen bliebe.

Donald Trump schränkte die Möglichkeiten weiter ein: Nach China dürfen nun gar keine KI-Chips mehr verkauft werden, da diese seiner Ansicht nach für militärische Zwecke eingesetzt werden könnten. Nvidia CEO Jensen Huang beschwerte sich lautstark, dass ein solches Verbot zur Folge habe, dass China seine eigenen Entwicklungsanstrengungen verstärken und den Rückstand um so schneller aufholen würde. Doch diese Sichtweise stieß bei Trump auf taube Ohren.

Donald Trump schränkte die Möglichkeiten weiter ein: Nach China dürfen nun gar keine KI-Chips mehr verkauft werden, da diese seiner Ansicht nach für militärische Zwecke eingesetzt werden könnten. Nvidia CEO Jensen Huang beschwerte sich lautstark, dass ein solches Verbot zur Folge habe, dass China seine eigenen Entwicklungsanstrengungen verstärken und den Rückstand um so schneller aufholen würde. Doch diese Sichtweise stieß bei Trump auf taube Ohren.Also schrieb Nvidia den Milliardenmarkt China ab. Die Aktie brach ein.

Etwa zeitgleich kam DeepSeek in China auf den Markt. Durch Reasoning (Reflektieren) wurden die Antworten sprunghaft verbessert, dabei werde deutlich weniger Rechenleistung benötigt, behaupteten die Gründer von DeepSeek. Die gesamte KI-Branche stürzte ab: Sollte KI doch nicht so rechenintensiv sein wie bislang vermutet? Sollten die Investitionen der Hyperscaler, die jeweils bei dreistelligen Milliardenbeträgen lagen, Investitionsruinen werden, sollte die Rechenleistung gar nicht benötigt werden? Sollte also auch der Bedarf an Rechenzentren, an Energie, an Kühlungsanlagen, ... viel geringer sein als von Jensen Huang propagiert?

Sämtliche Aktien von Unternehmen, die in diesen Bereichen aktiv waren, stürzten ab. Natürlich auch Nvidia.

Als sei das noch nicht schlimm genug, kam Anfang April der Liberation Day mit exorbitant hohen Strafzöllen, auch für die KI-Chips von Nvidia, die im Ausland produziert wurden. Taiwan Semiconductor baut den Großteil dieser Chips und statt Taiwan den Rücken zu stärken, fiel Trump dem Land in den Rücken, bezeichnete es als Schmarotzer und ließ sogar offen, ob das Land im Falle einer Übernahme durch China von den USA mit Unterstützung rechen dürfe.

Für die meisten Anleger ergab sich also das folgende Bild: Die KI-Chips von Nvidia sind gar nicht nötig, es geht auch ohne. In den größten Markt der Welt, nach China, dürfen sie gar nicht verkauft werden. Und deren Fertigung steht auf wackeligen Füßen. Und das Ganze wurde mit einer exorbitant hohen Bewertung an der Börse versehen. Es gab nicht wenige Analysten, die der Aktie gar keine Zukunft mehr gaben. Der Kurs brach bis Anfang April zwischenzeitlich um 40% ein.

Heute, keine 8 Wochen später notiert die Aktie wieder auf einem neuen Allzeithoch. Allen, die meinem Rat folgten, und die Aktien im Portfolio belassen haben, möchte ich herzlich gratulieren: Investieren ist nicht leicht, insbesondere wenn die vermeintlichen Fakten alle gegen das Investment sprechen.

Parallel dazu konnte AMD hervorragende Zahlen über den Absatz der eigenen KI-Chips veröffentlichen. In Sachen Leistung je Stromverbrauch kommen die AMD-Chips noch immer nicht an Nvidia ran, doch durch einen günstigeren Preis wird dieser Nachteil aufgewogen und es zeigt sich, dass es auch für zweitklassige KI-Chips immer noch mehr Nachfrage als Angebot gibt.

Auch Micron veröffentlichte Zahlen. Das Unternehmen bietet unter anderem HBM-Chips an, High-Bandwidth-Memorys, also Speicherchips, die extrem schnelle Zugriffsraten ermöglichen, wie es bei der stark parallelisierten Rechenleistung der KI-Rechenzentren erforderlich ist. Auch Micron kann die noch immer sprunghaft ansteigende Nachfrage nicht befriedigen.

Heute gibt schließlich CoreWeave die Übernahme eines vor anderthalb Jahren in die Insolvenz gerutschten ehemaligen Bitcoin-Miners bekannt. Mit 5 Mrd. USD kauft man sich Rechenzentren mit entsprechender Stromversorgung, um beschleunigt KI-Rechenzentren in die bestehende Infrastruktur einzubauen. Das ist schneller als die Planung auf der grünen Wiese. Das Unternehmen legt also 5 Mrd. USD auf den Tisch, um ein bisschen schneller zu sein. Nicht schlecht, oder?

Wir haben eine weitere Aktie in unserem Heibel-Ticker Portfolio, bei der derzeit gefühlt alles gegen das Unternehmen läuft. Mit -30% seit Jahresbeginn bekomme ich auch zu dieser Aktie Fragen von Mitgliedern, die an der Tragfähigkeit des Geschäftsmodells zweifeln. Tatsächlich hat das Management dort einiges verbockt, wie ich in einem ausführlichen Update zum Unternehmen gestern aufzeigte. Doch das Produkt ist führend und "disruptiv", wird also unsere Gesellschaft verändern. Und Besserung wird schon für Anfang 2026 erwartet, Aktien nehmen solche Entwicklungen häufig mit einer Zeitspanne von 6-9 Monaten vorweg.

Und ja, auch Tesla ist ein Unternehmen, das sich permanent gegen vermeintliche Beweise für das nicht tragfähige Geschäftsmodell wehren muss. Musk setzt auf das ausschließlich visuelle Trainieren der KI für autonomes fahren und für den Roboter Optimus. Ich kann nicht glauben, mit was für irrwitzigen Argumenten diese Überzeugung von Kritikern in Frage gestellt wird. Tesla ist das 10. Unternehmen im Billionärs-Club mit einer Marktkapitalisierung von gerade 1 Bio. USD. Ich gehe davon aus, dass Tesla in fünf Jahren unter den Top 5 notiert.

Im Rahmen einer Leserfrage, siehe Kapitel 6, bin ich auf den unschlagbaren Vorteil Teslas gegenüber Waymo eingegangen. Ich habe dabei auch den Moia berücksichtigt, der ID.Buzz von VW, der bei mir in Hamburg seit einigen Tagen autonom durch die Stadt rollt.

Gibt es eigentlich nur noch die beiden Themen KI und Krieg? Nein, ganz bestimmt nicht, wie die Breite der Rallye diese Woche zeigte. Außerdem steht eine Änderung der Dynamiken an: Während die EZB bereits 8 Zinssenkungen vorgenommen hat, waren es bei der US-Notenbank Fed nur zwei. Deren vorsitzender Jay Powell lieferte sich bereits in der ersten Amtszeit Donald Trumps eine heftige Auseinandersetzung mit dem Präsidenten. Natürlich möchte ein Politiker stets niedrige Zinsen, um die Wahlversprechen mit Schulden günstig zu finanzieren. Doch Powell hielt sich bislang stets an die ökonomische Realität und lag damit bislang stets richtig. Dem Druck von Trump, Zinsen zu senken, hielt er bislang stand.

Doch nun scheint es, als übertreibe er es: Die Inflation ist rückläufig, insbesondere der niedrige Ölpreis gibt ihm Spielraum für Zinssenkungen. Doch er weigert sich und trägt dadurch für einen schwachen Dollar-Wechselkurs bei, bremst die Wirtschaft und belässt es bei hohen Finanzierungskosten für Investitionen (und die Staatsschulden). Der US-Dollar fiel seit Jahresbeginn gegenüber dem Euro um 13% auf 1,17 USD/EUR an. Damit fällt der Wechselkurs aus der in meinen Augen vernünftigen Spanne von 1,05 bis 1,15 USD/EUR heraus. Bislang gibt es noch keinerlei Anzeichen dafür, dass es sich um eine Übertreibung handelt, sondern der niedrige US-Dollarkurs spiegelt die Realität der Zollpolitik korrekt wider.

Am 9. Juli läuft die Karenzzeit im Zollstreit aus. Der Zollstreit ist während des Krieges im Nahen Osten in den Hintergrund gerückt, wird aber in den kommenden Tagen wieder in die Schlagzeilen zurückkehren. In Kapitel 4 gehe ich näher darauf ein.

Schauen wir nun einmal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelt haben:

Wochenperformance der wichtigsten Indizes

| INDIZES | 27.6., 18:20 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 24.033 | 2,9% | 20,7% |

| S&P 500 | 6.182 | 3,4% | 4,7% |

| Nikkei | 40.151 | 4,6% | 0,6% |

| Shanghai A | 3.922 | 2,0% | -0,3% |

| Euro/US-Dollar | 1,17 | 1,7% | 12,6% |

| Euro/Yen | 169,59 | 0,8% | 4,2% |

| 10-Jahres-US-Anleihe | 4,25% | -0,12 | -0,26 |

| Umlaufrendite Dt | 2,44% | 0,03 | 0,13 |

| Feinunze Gold | $3.277 | -2,8% | 25,3% |

| Fass Brent Öl | $67,55 | -11,8% | -9,3% |

| Kupfer | $9.900 | 3,0% | 11,1% |

| Baltic Dry Shipping | $1.553 | -11,3% | 55,8% |

| Bitcoin | $107.254 | 3,5% | 14,4% |

3. Sentiment: Zeit für Gewinnmitnahmen

Während ich schreibe, tickert die Meldung über den Bildschirm, dass die EU und die USA zuversichtlich seien, bis zum Auslaufen der Karenzzeit für die Zollanhebungen eine Einigung zu erreichen. DAX und S&P 500 schießen weiter in die Höhe, das Wochenplus erhöht sich aktuell auf 2,7% im DAX und 3,3% im S&P 500.

Während ich schreibe, tickert die Meldung über den Bildschirm, dass die EU und die USA zuversichtlich seien, bis zum Auslaufen der Karenzzeit für die Zollanhebungen eine Einigung zu erreichen. DAX und S&P 500 schießen weiter in die Höhe, das Wochenplus erhöht sich aktuell auf 2,7% im DAX und 3,3% im S&P 500.Die breite Rallye wird getrieben durch Hoffnung: Hoffnung auf einen Frieden im Nahen Osten. Hoffnung auf einen positiven wirtschaftlichen Effekt der 500 Mrd. EUR, die in Deutschland für Infrastrukturprojekte mobilisiert werden. Und nun sogar Hoffnung auf eine Einigung im Zollstreit. Der S&P 500 schreibt schon neue Allzeithochs, der DAX ist noch ein paar Punkte davon entfernt.

Entsprechend ist auch die Stimmung unter den Anlegern in dieser Woche kräftig angesprungen. Nach Angst und Panik vor einer Woche spring unser Anlegersentiment diese Woche auf einen Wert von +2,2% und zeigt damit eine positive Grundstimmung an. Die Selbstzufriedenheit steigt von -3,1% (starke Verunsicherung) auf +0,3% an, die Verunsicherung ist verflogen.

Sogar die Zukunftserwartung springt auf einen Wert von +0,7% an (Vorwoche -0,3%), was höchst außergewöhnlich ist. Normalerweise richtet sich die Zukunftserwartung stark nach dem Kursniveau: Steigende Kurse werden als Bestätigung des vorhergehenden Optimismus betrachtet, doch das dadurch erreichte, höhere Kursniveau lässt dann nicht mehr so viel weiteres Kurspotential offen. Mit steigenden Kursen sinkt also normalerweise der Optimismus.

Heute sehen wir, dass das Kursplus von aktuell 2,4% im DAX zu einem Anstieg des Optimismus führt.

Die Investitionsbereitschaft geht leicht von +1,8% auf 1,3% zurück. Das entspricht dann schon eher dem, was ich erwarten würde: Zu höheren Kursen sinkt die Kaufbereitschaft.

Das Euwax-Sentiment der Privatanleger fällt diese Woche auf -30, offensichtlich werden wieder verstärkt Absicherungspositionen gegen fallende Kurse gesucht.

Institutionelle Anleger, die sich über die Euwax gegen fallende Kurse absichern, haben ihre Absicherungspositionen stark reduziert. Noch vor 10 Tagen gab es Put-Absicherungen auf den DAX in Rekordhöhe (Put/Call-Verhältnis 2,65), aktuell steht es bei nur noch 2,23.

Ganz ähnlich sieht es an der CBOE aus, wo sich US-Anleger absichern: das Put/Call-Verhältnis für Equities sprang vor 10 Tagen kurzzeitig auf 0,98, um direkt anschließend wieder auf aktuell 0,53 zurückzufallen. Hier sieht man die aktuellen Kursanstiege offensichtlich als Auftakt einer länger anhaltenden Rallye.

Die Investitionsquote der US-Fondsmanager geht diese Woche auf 81% zurück (Vorwoche 94%), was ich als normale Schwankung betrachten würde.

Die Bulle/Bär-Differenz der US-Privatanleger steht bei -5%punkten. Mit 35% sind die Bullen gegenüber 40% Bären in der Unterzahl.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit 66% moderate Gier an.

Interpretation

*** Sentiment Interpretation wird Teil des Heibel-Ticker PLUS ***

Die Sentiment-Analyse basiert auf dem Prinzip "Geben & Nehmen": Ab September werden wir lediglich den ersten Teil des Kapitels, die deskriptive Auflistung der Umfrageergebnisse, im Heibel-Ticker Free belassen. Der zweite Teil, die Interpretation, bleibt künftig den zahlenden Heibel-Ticker PLUS Mitgliedern vorbehalten, sowie kostenfrei denjenigen, die über unsere Umfrageplattform animusX teilnehmen.

Je mehr Umfrageteilnehmer, desto detaillierter sind die Umfrageergebnisse. Daher hoffe ich auf Ihr Verständnis für diesen Schritt. Sie können also auch weiterhin kostenfrei von der Sentiment-Interpretation profitieren, doch als Gegenleistung müssen Sie sich dann bitte unter animusX registrieren und an der wöchentlichen 2 Minuten dauernden Umfrage teilnehmen.

*** ENDE HINWEIS IN EIGENER SACHE ***

Anleger zeigen sich zufrieden mit der Entwicklung dieser Woche, offensichtlich sowohl bezüglich der Geopolitik als auch hinsichtlich der DAX-Entwicklung. Dennoch ist von einer Überhitzung, die wir als Warnsignal interpretieren würden, nichts zu sehen. Die Stimmung ist gut, aber nicht ausgelassen. Der Optimismus ist moderat, insbesondere institutionelle Anleger denken schon wieder daran, ihre Kursgewinne abzusichern.

Anleger zeigen sich zufrieden mit der Entwicklung dieser Woche, offensichtlich sowohl bezüglich der Geopolitik als auch hinsichtlich der DAX-Entwicklung. Dennoch ist von einer Überhitzung, die wir als Warnsignal interpretieren würden, nichts zu sehen. Die Stimmung ist gut, aber nicht ausgelassen. Der Optimismus ist moderat, insbesondere institutionelle Anleger denken schon wieder daran, ihre Kursgewinne abzusichern.In unseren erweiterten animusX-Daten sehe ich eine extrem hohe Investitionsquote, sowohl unter institutionellen als auch unter Privatanlegern. Bei den Privatanlegern gab es in der Vergangenheit 16 vergleichbare Sentimentergebnisse, es folgte eine Seitwärtsbewegung im DAX. Unter institutionellen Anlegern gab es nur 2016 zum Jahresbeginn eine vergleichbar hohe Investitionsquote. Also auch damals kurz nach dem Wahlsieg Donald Trumps. Es folgte die Ernüchterung, in den folgenden Monaten sackte der Aktienmarkt um 9% ab.

Auch das DAX-Commitment, also die Frage, wie sich Anleger in den kommenden zwei Wochen verhalten wollen, zeigt insbesondere bei den institutionellen Anlegern hohe Extremwerte. Trotz der hohen Investitionsquote wollen die Profis also jetzt noch zukaufen. Vergleichbare Werte gab es 26 Mal in der Geschichte, es folgte ein durchschnittlicher Rückgang von 1,3%.

Die Sentiment-Theorie ist keine präzise Wissenschaft, sondern sie gibt uns Anhaltspunkte für Wahrscheinlichkeiten. Wenn Sie jetzt noch in großem Stil einsteigen, laufen Sie Gefahr, schon bald rote Vorzeichen in Ihrem Depot zu sehen. Das heißt nun nicht, dass Sie überstürzt Ihre Aktien verkaufen müssen. Aber wenn Sie bei der einen oder anderen Aktie das Gefühl haben, dass der Kurs in den vergangenen Wochen besser gelaufen ist, als es die Geschäftsentwicklung her gibt, dann können Sie dort Gewinne mitnehmen.

Für Käufe würde ich auf einen Rücksetzer warten.

4. Ausblick: Auf der Suche nach >3% Rendite, risikofrei

In den beiden vergangenen Wochen habe ich Ihnen die Anleihen von E.On und der Deutschen Telekom vorgestellt, deren Rendite knapp über 3% liegt. Die Telekom-Anleihe habe ich testweise sogar gekauft, das ging problemlos. Nun berichtet ein Mitglied, dass es zumindest in Österreich nicht funktioniert. Wir kennen das Thema: Das Basisinformationsblatt (BIB) wird vom Emittenten nicht erstellt, oder aber der Broker hat keine Lust, das Blatt automatisch aktuell zu halten. Nächste Woche läuft unsere Südzucker-Anleihe aus und so wirklich zufrieden bin ich mit den bislang gefundenen Alternativen noch nicht.

Ein Mitglied schlug folgendes vor, ich bin der Sache auf den Grund gegangen:

"Hallo Herr Heibel,

der Wegfall der schönen Südzucker-Anleihe ärgert auch mich und ich hatte mich ebenfalls auf die Suche gemacht. Leider haben die Anleihen, die mir gefallen, einen Mindesteinsatz von 100 TEur und/oder sie sind nur für institutionelle Anleger zugelassen.

Da dachte ich, es muss doch ein ETF geben (=Institutionell), das sich das zunutze macht und mit einem günstigen TER (Jährliche Kosten) diese Anleihen kauft, um dann den Privatanlegern das ETF zu verkaufen. Was ich anfangs gefunden habe, waren ETFs die bspw. 3-5 jährige Anleihen haben und immer wieder verkaufen/nachkaufen, so dass sie im 3-5-Jahres-Bereich bleiben. Gefällt mir eigentlich nicht.

Nun bin ich aber auf eine ETF-Klasse gestoßen, die wohl genau das macht, was ich will. Die „iBonds”.

So gibt es bspw. den „iShares iBonds Dec 2028 Term EUR Corporate UCITS ETF EUR (Dist)” (IE000264WWY0), der (wenn ich es richtig verstehe) Anleihen im Portfolio hat, die alle in 2028 auslaufen. Dann wird der ETF geschlossen. Der ETF hat eine Ausschüttungsrendite von ca. 3,3%. Was man einsetzen muss und was man zurückbekommt, habe ich allerdings nicht ganz verstanden. Macht wohl am meisten Sinn, wenn man ab Auflage des ETFs dabei ist.

Wäre „sowas” nicht eine Alternative zur Anleihe? Wird da vielleicht zurzeit ein neuer ETF aufgelegt, in den man von Anfang an einsteigen kann? Die Dinger gibt es natürlich auch von anderen Anbietern…

Viele Grüße, Thomas aus Saarlouis"

ANTWORT

Der vorgeschlagen ETF kostete 2023 zum Zeitpunkt der Emission 5 EUR je Stück. Die Ausschüttungsquote beläuft sich aktuell auf rund 3,4%. Der Kurs ist seither aufgrund des rückläufigen Zinsniveaus angestiegen. Im ETF befinden sich Anleihen aus Frankreich (20%), den USA (17%), Deutschland (15%) und weiteren Ländern wie Italien, Spanien, usw.

Da Sie den Anteilsschein jedoch nicht mehr zu 5 Euro, sondern zu einem aktuellen Kurs von 5,23 EUR erhalten, Ihnen bei Fälligkeit jedoch nur 5 EUR zurückbezahlt werden, reduziert sich die Rendite auf rund 2,6% p.a.

Aber weder Ausschüttung noch Rückzahlung sind fest. Durch die US-Anleihen gibt es ein gewisses Währungsrisiko (oder auch -chance), das am Ende nochmals zu leichten Abweichungen führen kann.

Wenn Sie an der kurzen Restlaufzeit von nur noch 3,5 Jahren festhalten wollen, dann haben Sie mit diesem Finanzprodukt sicherlich eine attraktive Möglichkeit, als Privatanleger am aktuellen Zinsniveau zu partizipieren.

ALTERNATIVE

Ich habe eine Alternative recherchiert: Einen ETF auf Unternehmensanleihen, der endlos läuft und eine Rendite über 3% erwarten lässt.

iShares Core EUR Corporate Bond UCITS ETF

WKN: A0RGEP, ISIN: IE00B3F81R35

Ein breit gestreuter Euro-Unternehmensanleihen-ETF ohne Festlegung auf eine Laufzeit oder Restlaufzeit der Anleihen. Die durchschnittliche Restlaufzeit beträgt etwa 5 Jahre. Die Unternehmensanleihen müssen mindestens ein Investment-Grade Rating haben. Damit ist das Ausfallrisiko der enthaltenen Anleihen denkbar gering.

Aktuell liegt die Ausschüttungsrendite bei ca. 3,4% p.a. Die jährlichen Kosten betragen nur 0,09% p.a. Der ETF wird ständig mit neuen Anleihen versehen, sobald eine enthaltene Anleihe ausläuft. Die Laufzeit des ETFs ist somit unendlich, Sie können den ETF jederzeit über die Börse oder direkt über den Emittenten, in diesem Fall BlackRock, verkaufen.

Das wäre bislang mein Favorit. Aber es gibt weitere Ideen, denen ich noch nachgehe. Wenn Sie noch einen Vorschlag haben, lassen Sie ihn mir zukommen :-).

5. Update beobachteter Werte: DAX, TJX Companies, Novo Nordisk, Holcim

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

DAX: Vorbereitung für einen Ausverkauf

Mo, 23. Juni um 09:44 Uhr

In der Nacht zum Sonntag waren die USA 14 Bunker-Brecher Bomben auf die drei wesentlichen iranischen Atomstätten. Die USA sind damit in den Krieg Israels gegen den Iran eingetreten. Donald Trump erklärt, der Iran könne den Krieg jederzeit beenden, indem es sich dem Atomdiktat unterwirft, der Iran sondiert derzeit seine Möglichkeiten. Dabei kontaktiert der Iran Russland als Verbündeten und überlegt, die Straße von Hormus zu blockieren, durch die 20% der globalen Öltransporte und 30% der globalen Gastransporte verschifft werden.

Analysten rufen bereits Preisziele von über 100 USD/Fass Öl aus, teilweise sogar bis zu 150 USD/Fass Öl. Volkswirte berechnen daraus die negative Bremswirkung auf die globale Wirtschaft, Rezessionsszenarien werden durchgerechnet und Fondsmanager sowie Investmentgesellschaften rechnen die gestiegene Unsicherheit in ihre Portfolios ein. Das Ergebnis der Berechnungen ist, dass man die Risikopositionen im Portfolio verringern und Anleihen und defensive Titel kaufen muss. Ad hoc wird man sich heute gegen rückläufige Kurse absichern und Puts auf den S&P 500 kaufen.

Somit werden heute um 15:30 Uhr, wenn die US-Börsen öffnen, die Kurse kräftig einknicken. Puts auf den S&P machen keinen Unterschied zwischen Nvidia und Procter & Gamble, zwischen Wachstum und Dividende, zwischen fundamental günstig und fundamental teuer. Der Kauf von Puts in großen Mengen durch institutionelle Anleger und Hedgefonds führt bei den Emittenten der Puts zu entsprechenden Gegenbuchungen, es werden also alle im S&P 500 enthaltenen Aktien entsprechend ihrer Gewichtung verkauft.

Die Frage, die derzeit an den Finanzmärkten kursiert, lautet: Wie lange dauert der Ausverkauf? Wenn die Straße von Hormus blockiert wird und die globale Energieversorgung gestört wird, werden die globalen Aktienmärkte einbrechen, so die Überzeugung Vieler. Und wenn es nicht bei einem gezielten Schlag der USA bleibt, sondern über Wochen und vielleicht Monate nun Krieg gegen den Iran geführt wird, dann wurden die USA in einen Krieg hinein gezogen, obwohl sie dies seit Vietnam und Afghanistan nie wieder zulassen wollten.

Ich denke, aus Sicht der Finanzmärkte wird es nicht so schlimm werden, wie es heute vielleicht aussehen könnte. Es ist offensichtlich, dass der Iran bislang seitens der anderen arabischen Länder kaum Unterstützung erfährt. Somit wird der Fokus darauf liegen, diesen krieg so schnell wie möglich zu beenden, um diese Stimmungslage nicht zu gefährden.

An den Energiemärkten herrscht derzeit ein Überfluss an Öl. Sowohl die USA als auch Saudi-Arabien können ihre tägliche Fördermenge jederzeit nach oben schrauben. Russland fördert ohnehin, was das Zeug hält, um den Krieg den die Ukraine zu finanzieren. Und der Iran als Ölförderstaat wird auch nach Wegen suchen, sein Öl zu verkaufen, um den Krieg zu finanzieren. Durch Sanktionen und Blockaden werden erfahrungsgemäß die Lieferwege verändert, nicht jedoch die Liefermenge reduziert. Ein Kursziel von 150 USD/Fass Öl halte ich daher für unwahrscheinlich.

Die wirtschaftliche Verstrickung Irans mit dem Westen ist überschaubar. Aus dem Wegfall des Irans als Handelspartner werden keine messbar negativen Effekte resultieren.

Somit gehe ich davon aus, dass ein eventueller heutiger Ausverkauf im Ausmaß überschaubar und zeitlich kurz bleiben wird.

Meistens läuft das wie folgt ab: Institutionelle Anleger geben Händlern vor Börsenbeginn bereits den Auftrag, teils gigantische Mengen an Aktien zu verkaufen. Wenn es sich nicht um die Ausgleichsbuchungen für Puts hält, wird man vor allem diejenigen Aktien verkaufen, die hoch bewertet sind: Nvidia & Co. Diese Aktien werden um 15:30 Uhr deutscher Zeit in den USA mit dickem Minus starten.

Die Händler werden dafür bezahlt, die Verkäufe so durchzuführen, dass sie einen besseren durchschnittlichen Verkaufskurs erzielen, als der Markt zum Ende des Tages zeigt. Nach einem dicken Minus zum Börsenbeginn werden sich die Händler also ein wenig zurückhalten, damit sich die Kurse erholen können. In die Erholung werden vorsichtig weitere Verkäufe getätigt, um so viel wie möglich über den Tag abzustoßen.

In der letzten Handelsstunde werden dann alle offenen Verkaufsorders in den Markt gegeben. Das hat für die Händler gleich zwei Vorteile: Zum einen müssen sie die Order bis zum Handelsende vollständig ausführen. Zum Zweiten drücken die geballten Verkaufsorders zum Handelsende die Kurse nochmals deutlich nach unten, vielleicht sogar unter den Eröffnungskurs. Damit kann der Händler seinem Auftraggeber Abends zeigen, dass er einen besseren Durchschnittskurs erzielen konnte als der Tagesschluss.

So ist es zumindest in den vergangenen Jahrzehnten stets abgelaufen. Auch Donald Trump wird diesen Mechanismus kennen und Sie wissen ja, der Kerl ist unberechenbar. Es sollte uns nicht wundern, wenn er eine Meldung parat hat, um diesen Mechanismus aufzubrechen. Vielleicht kann er mit einer positiven Meldung den Ausverkauf zum Handelsende verhindern.

So oder so, in meinen Augen liegt das Risiko auf der Oberseite der Kurse. Ich gehe daher davon aus, dass die Kurse am heutigen Tag Kaufkurse sind. Mag sein, dass wir morgen und im weiteren Wochenverlauf noch ein wenig niedrigere Kurse sehen, doch grundsätzlich sollte der Ausverkauf überschaubar bleiben. Irgendwann werden Anleger abwägen, was das Ergebnis der Aktion ist: Bildet sich ein Flächenbrand? Dann dürften die Börsen weiter abrutschen. Oder ist die arabische Welt überwiegend dankbar dafür, dass die Nuklearanlagen des Irans zerstört wurden? Dann dürften sich die Kurse schnell erholen. Ich habe den Eindruck, dass letzteres der Fall ist.

Daher würde ich heute auf unsere Wachstumswerte schauen: Nvidia, Palo Alto und Tesla. Aber auch Salesforce und Capital One erscheinen mir geeignet für einen Nachkauf. Unter unseren wenigen deutschen Aktien würde ich ein Auge auf PVA Tepla haben, das in diesem Jahr bereits um 42% zulegen konnte.

Soweit eine kurze Einschätzung von mir. Heute werden wir einen Handelstag haben, an dem es sich lohnt, ein wenig mehr Aufmerksamkeit für die Entwicklungen zu haben.

Alle Updates zu DAX

TJX Companies: Solides Geschäft günstig bewertet

Mo, 23. Juni um 17:12 Uhr

Hmm, wie erwartet fand der Ausverkauf zunächst vorbörslich heute früh hier in Deutschland, und dann nochmals um 13:30 Uhr vor Eröffnung der US-Börsen statt. Und wie erwartet war der Ausverkauf nicht sonderlich stark und zeitlich offensichtlich extrem kurz. Die von mir beobachteten Werte wurden kaum verkauft.

Im Gegenteil, Tesla, die ich gerne heute aufgestockt hätte, springt heute um 9% an. Offensichtlich ist auch anderen nun aufgefallen, wie überlegen das Modell für's autonome Fahren von Tesla ist.

Aber irgendwas müssen wir heute kaufen ;-) denn ich habe das Gefühl, dass auch gegebenenfalls weitere Rückschläge zeitlich und in ihrer Dimension sehr begrenzt bleiben werden. Wir sitzen auf 11,2% Cash im Portfolio und ich möchte in den kommenden Tagen sukzessive Aktien zukaufen.

TJX kennen Sie bereits, wir hatten die Position erfolgreich vom Sommer 2022 bis Winter 2023 im Portfolio. Das Unternehmen verkauft Restposten von Markenunternehmen, die ihre "Premium"-Ladenfläche nicht mit Sonderangeboten vollpflastern wollen. So kauft TJX überschüssige und aus der Saison gefallene Restposten günstig ein. Extrem günstig, denn Markenunternehmen haben gelernt, dass mit neuer Saisonware mehr Gewinn gemacht werden kann, als wenn man Altbestände günstig verscherbelt. Überschüssige Restposten werden daher nicht zum Selbstkostenpreis an TJX verkauft, sondern deutlich darunter. Restposten kosten andernfalls Geld: Lagerkosten oder aber Ladenverkaufsfläche.

So findet man in den Läden von TJX, in Deutschland bspw. bei TK-Maxx, Markenartikel mit 50% und mehr Rabatt. Und dennoch verdient TJX prächtig daran.

Der Gewinn wächst mit 6-10% p.a., das EV/EBITDA steht bei 17. Die Gewinnschätzung der Analysten wächst kontinuierlich an, was dazu führt, dass das aktuelle Bewertungsniveau in einigen Monaten schon wieder günstig aussieht. Und Quartal für Quartal übertrifft TJX die kontinuierlich nach oben korrigierten Erwartungen der Analysten.

Entsprechend verlässlich läuft die Aktie auch nach oben. Zuletzt wurde Mitte Mai ein Hoch bei 135,85 USD geschrieben. Seither ging's um 9% zurück, ein selten deutlicher Rückschlag. Ich würde diesen Rückschlag nutzen, um eine spekulative Position in TJX aufzubauen.

Vor dem Hintergrund der Ungewissheit über eine Beteiligung der USA an den Schlägen gegen den Iran, und aus der daraus folgenden Angst vor steigenden Energiepreisen, wurden alle Einzelhändler ausverkauft, so auch TJX. Erst nach einem solchen Ausverkauf wird die Spreu vom Weizen getrennt. Anleger schauen, welche Einzelhändler am besten für schwere Zeiten vorbereitet sind. Und das ist TJX, der Waren nicht zu teuren Energiekosten transportieren muss, sondern die vor Ort befindlichen Restposten aufkauft. Ich gehe daher davon aus, dass TJX sich am schnellsten von dem Rückgang der vergangenen Wochen erholen wird.

Aktuell notiert die Aktie bei 107,60 EUR (16:46 UHR Tradegate). Ich würde zu Kursen bis 108 EUR eine spekulative Position (2,5% Portfolioanteil) kaufen.

Alle Updates zu TJX Companies

Novo Nordisk: Chaos im Konzern: Hims & Hers, Kanada, Amgen, CEO

Di, 24. Juni um 16:03 Uhr

Novo Nordisk erleidet einen Tiefschlag nach dem anderen. Schwache Studienergebnisse, CEO räumt den Sessel, Kooperation mit Hims & Hers wird aufgekündigt, Patentschutz in Kanada verloren, Wettbewerber schließen auf. Die Aktie hat seit unserem ersten Kauf die Hälfte an Wert verloren, das Timing war unterirdisch.

Bringen wir die Entwicklung mal in einen Zusammenhang: Kurz vor Weihnachten veröffentlichte Novo Nordisk Studienergebnisse zu CagriSema, dem Nachfolgewirkstoff für Semaglutid, der in der aktuellen Abnehmspritze Wegovy verwendet wird. Wegovy wurde zwei Jahre vor Zepbound von Eli Lilly auf den Markt gebracht, doch Zepbound war wirksamer und zeigte weniger Nebenwirkungen. Mit CagriSema wollte Novo Nordisk wieder die Führung in diesem Markt übernehmen. Zwar ist CagriSema mit 22,7% Gewichtsverlust in 68 Wochen wirksamer als Zepbound mit 21% in 72 Wochen, doch das Ziel waren 25% Gewichtsverlust, um einen deutlichen Vorsprung ausweisen zu können. Dieses Ziel wurde verfehlt, die Aktie brach ein.

Der Aufbau der Fertigungskapazitäten in den USA verlief nicht schnell genug, sowohl Eli Lilly als auch Novo Nordisk wurden von der sich sprunghaft entwickelnde Nachfrage überrascht. So wurden vorübergehend Nachahmerprodukte (Generika) zugelassen, um den Engpass zu überbrücken. Insbesondere Hims & Hers war schnell und bot vielfältige Nachahmerprodukte jeweils mit leicht unterschiedlichen Schwerpunkten an. So wurden einfache Wirkstoffe beigemischt, die den Muskelschwund stoppen sollten ... Wirkstoffe, die eher als Vitamine zu bezeichnen sind und somit nicht besonders getestet oder zugelassen werden müssten.

Nachdem der Engpass überwunden war, verkaufte Hims & Hers weiterhin die Nachahmerprodukte und schien es auf eine rechtliche Auseinandersetzung ankommen zu lassen. Das kann lange dauern und würde einen Schaden verursachen, der nachträglich kaum zu kompensieren wäre. Also entschloss sich CEO Lars Frürgaard Jorgensen, eine Partnerschaft mit Hims & Hers zu schließen. Somit konnte ad hoc das Vertriebsnetzwerk von Hims & Hers genutzt werden, wenngleich der Verkaufspreis halbiert wurde.

Diese Kooperation beendete jedoch das Hauptproblem nicht: Den Verkauf von leicht modifizierten Nachahmerprodukten durch Hims & Hers, an denen Novo Nordisk nichts verdient..

So musste CEO Jorgensen nun seinen Hut nehmen. Ein neuer CEO wird noch gesucht.

In den vergangenen Tagen wurde dann noch bekannt, dass Novo Nordisk vor einigen Jahren versäumte, das Patent für Semaglutid zu verlängern. Ab 2026 können also in Kanada Nachahmerprodukte verkauft werden und Analysten fürchten, dass viele potentielle US-Kunden dann in Kanada einkaufen gehen könnten.

Als ich mich intensiv mit Novo Nordisk beschäftigte, konnte man zwischen den Zeilen ab und zu lesen, dass die Abnehmspritze immer wieder von einzelnen Protagonisten vorangetrieben wurde, während der Großteil des Managements im Konzern überwiegend skeptisch war und sich lieber ausschließlich auf das laufende Diabetes-Geschäft konzentrieren wollte. Nachher ist man immer schlauer: Aus heutiger Sicht sieht es so aus, als gehörte der scheidende CEO Jorgensen eher in das Lager derer, die skeptisch waren. Das Patent wurde nicht verlängert, obwohl die kanadische Behörde mehrfach darauf hinwies. Die Kosten hätten sich auf rund 260 EUR belaufen, um den Milliardenmarkt zu erhalten. Die Fertigung wurde nicht konsequent genug ausgebaut. Viel zu spät versucht er dann mit einer Kooperation zu heilen, was zuvor versäumt wurde.

Die Aktie von Hims & Hers war übrigens nach Bekanntgabe der Kooperation um 30% angesprungen. Diese Woche wurde diese Kooperation nun wieder aufgekündigt. In der Begründung hieß es, dass die von Hims & Hers verkauften Abnehmspritzen nicht mit entsprechenden Vorschriften in Einklang zu bringen seien. Klartext: Die Abnehmspritze darf nur unter ärztlicher Aufsicht angewendet werden und Hims & Hers kann diese Auflage nicht zuverlässig erfüllen.

Novo Nordisk baut einen eigenen Vertrieb für die Abnehmspritze auf. Das geht zwar nicht so schnell, wie über die Nutzung des bestehenden Netzwerks von Hims & Hers, aber dadurch kann es die Einhaltung der Vorschriften besser sicherstellen und muss auch keine Provision abgeben. Ich halte diesen Schritt also für richtig, sofern es gelingt, Hims & Hers den Verkauf der Nachahmerprodukte gänzlich zu untersagen.

In der Zwischenzeit holt die Konkurrenz weiter auf: Eli Lilly veröffentliche diese Woche eine Studie über den Wirkstoff bimagrumab. In Kombination mit Semagluttid von Novo Nordisk konnte damit der Muskelabbau verringert werden. Typischerweise setzt sich der Gewichtsverlust bei den Abnehmspritzen aus 70% Fett und 30% Muskelmasse zusammen. Daher die ärztliche Aufsichtspflicht, damit Patienten sich parallel zur Behandlung mit dem Muskelaufbau beschäftigen. Mit bimagrumab konnte das Verhältnis auf 93% Fett und nur 7% Muskelmassenverlust verbessert werden.

Amgen veröffentlichte vorläufige Studienergebnisse über das eigene Konkurrenzprodukt MariTide. Die Phase 3 Studie bezieht sich auf die monatliche Verabreichung als Spritze, doch schon während des Studienverlaufs zeigt sich, dass 25% der Probanden Übelkeit in erheblichem Ausmaß (Übergeben) zeigen. Die Aktie von Amgen fiel um 6%, da man nicht davon ausgehen kann, dass Patienten eine solche Nebenwirkung tolerieren. Für mich zeigt dieser Rückschlag des Verfolgers, wie sicher der Vorsprung von Eli Lilly und Novo Nordisk nach wie vor ist.

So, all das ist Vergangenheit und in Summe verantwortlich für den Ausverkauf der Aktie um 50%. Anfang Mai hatte ich mir die Pipelines von Novo Nordisk und Eli Lilly angeschaut und war zu dem Schluss gekommen, dass von nun an alles besser würde. Tatsächlich erholte sich die Aktie zwischenzeitlich um bis zu 40%, doch die Ereignisse der vergangenen Wochen (Hims & Hers, Kanada, CEO-Rauswurf, Wettbewerb) drückten die Aktie nochmals deutlich nach unten ... jedoch nicht auf neue Tiefs. Technisch betrachtet könnte man nun erwarten, dass wir einen doppelten Boden bilden, bei dem das zweite Tief höher liegt als das erste.

Die Zukunft wird durch die Abnehm-PILLE bestimmt. Das wöchentliche oder auch monatliche Spritzen ist eine Hürde, die für viele potentielle Kunden zu hoch liegt. Mit einer Pille werden wieder ganz neue Kundengruppen erschlossen. Eli Lilly möchte noch bis Ende des Jahres die erste Pille auf den Markt bringen, Novo Nordisk Anfang nächsten Jahres. Ich denke, dass die Abnehmpillen den Hype erneut anfachen werden. Denn auch Eli Lilly entwickelte sich in den vergangenen Monaten schwach, die Aktie notiert 20% unter ihrem Hoch vom vergangenen Herbst.

Eli Lilly notiert auf einem EV/EBITDA von 30 während das von Novo Nordisk bei nur noch 12 liegt. Dieser Bewertungsunterschied beinhaltet die Erwartung, dass Eli Lilly bei der Abnehmpille schneller und profitabler wachsen wird als Novo Nordisk. Diese Erwartung kann ich allerdings nicht bestätigen. Dank der Abnehmspritze stieg Novo Nordisk vorübergehend zum wertvollsten Unternehmen Europas auf. Bei der Suche nach einem neuen CEO wird man dies nun sicherlich berücksichtigen und Managementfehler, wie sie in der Vergangenheit begangen wurde, sollten sich nicht wiederholen. Die Pipeline ist nach wie vor auf Augenhöhe mit Eli Lilly, teilweise sogar in Führung und zumindest gegenüber allen anderen Wettbewerbern meilenweit voraus.

Da mag der Zweikampf zwischen Eli Lilly und Novo Nordisk spannend sein, doch beide Unternehmen werden gut verdienen können, solange ein dritter Wettbewerber auf Abstand gehalten werden kann.

Also, was soll ich sagen: Auch nach dem heftigen Kursverlust der vergangenen Monate halte ich weiter an Novo Nordisk fest. Es ist ein Zukunftsmarkt, der nach wie vor in meinen Augen einmalig ist. Da möchte ich dabei sein, auch wenn es in den vergangenen Monaten drunter und drüber ging.

Alle Updates zu Novo Nordisk

Holcim: Amrize erfolgreich abgespalten, Amrize verkaufen, Holcim kaufen

Do, 26. Juni um 11:46 Uhr

Seit Montag dieser Woche wird die Aktie der US-Tochter Amrize gehandelt. Die Aktien wurden im Verhältnis 1:1 ausgegeben: Für jede Aktie von Holcim erhielten Sie eine Aktie von Amrize. Entsprechend starteten beide Aktien am Montag bei der Hälfte des Schlusskurses der Vorwoche: 99,43 / 2 = 49,72 EUR.

Seither stieg die Aktie von Holcim um 24% an, die von Amrize gab 14% ab. In Summe notieren beide Aktien heute um 5% über dem Schlusskurs der Vorwoche. Das heißt, die Abspaltung des US-Geschäfts wird von Anlegern in Summe positiv bewertet.

Ich habe mich nun durch die Zahlen gekämpft um die beiden neuen Unternehmen einzeln bewerten zu können. Das gemeinsame EV/EBITDA vor der Abspaltung lag bei durchschnittlich 9. Heute notiert Holcim auf einem Wert von 6, Amrize bei 11. Amrize wird mit einem höheren Bewertungsmultipel gehandelt, weil das Unternehmen in den USA auf Wachstum ausgerichtet ist. Während also in den USA investiert wird, sorgt der hohe freie Cashflow bei Holcim für eine nach wie vor attraktive Dividendenrendite von erwarteten 4,6%. Damit ist die Dividendenrendite durch die Abspaltung deutlich angestiegen (zuvor 3,4%).

Da wir in unserem Heibel-Ticker Portfolio Aktien gerne mit einem bestimmten Fokus halten, passt Amrize nun nicht mehr in unser Dividendenportfolio. Ich würde die Position verkaufen und mit dem Ertrag Holcim nachkaufen. Wenn ich Amrize herausrechne, erfüllt Holcim nach wie vor unsere 5 Dividendenkriterien. Die hohe Dividendenrendite dürfte den Kurs noch ein wenig weiter nach oben drücken.

Auf der anderen Seite gibt es aktuell bei Holcim kaum Umsatzwachstum. Doch Umsatzwachstum ist nicht Bestandteil unserer Kriterien, vielmehr muss die Gewinnerwartung positiv sein. Es gibt noch kaum Analystenschätzungen für die beiden getrennten Unternehmen, daher musste ich mit Hilfe einiger Annahmen meine eigene Schätzung erstellen. Ich komme auf eine zu erwartende Ausweitung der Gewinnrendite des Unternehmens, gemessen am Wachstum des Gewinns je Aktie zuzüglich des Wachstums der freien Cashflowrendite, von 16,4% p.a. für die kommenden 3 Jahre.

Ich werde die Analystenschätzungen zu Holcim in den kommenden Wochen eng verfolgen, damit ich meine eigene Schätzung damit abgleichen kann. Grundsätzlich lässt sich aber heute schon entscheiden, dass Amrize nicht in unser Portfolio passt und Holcim jedoch nach wie vor alle Dividendenkriterien erfüllt. Daher würde ich, wie oben gesagt, die Amrize-Position in Holcim-Aktien umschichten.

Alle Updates zu Holcim

6. Leserfragen

Autonomes Fahren: Tesla versus Waymo & Moia

Hallo Stephan,

Volkswagen hat kürzlich ein Robotaxi Projekt auf Basis des ID Buzz mit seinem Tochterunternehmen Moia vorgestellt, https://www.ndr.de/nachrichten/niedersachsen/braunschweig_harz_goettingen/id-buzz-ad-vw-stellt-ersten-autonom-fahrenden-e-bulli-vor,vw-938.html

Damit haben sie mit Tesla gleichgezogen und Hamburg wird für Volkswagen das was Texas für Tesla ist, die Bühne einer Ankündigung die sich nun beweisen muss.

Damit drängt sich mir folgendes Gedankenexperiment auf:

Tesla hat Kurs 280 EUR bei KGV 165, der zum grossen Teil auf der Hoffnung auf Robotaxis basiert. Volkswagen (Vorzüge) Kurs 87 EUR bei KGV 4.64.

Bewegt sich nun Tesla auf VW's KGV, dann steht Tesla bei 8 EUR.

Umgekehrt würde Volkswagen bei Tesla 's KGV einen Kurs über 3000 EUR erreichen.

Tritt irgendetwas davon ein, oder ein Mittelding, dann möchte man doch nicht auf der falschen Seite stehen oder?

Was denkst du dazu?

Gruss aus München

Tobias

ANTWORT

Ein Moia ID.Buzz AD kostet rund 150.000 Euro, ein Waymo ebenso. Grund für die hohen Kosten sind die teuren Sensoren, inkl. 9 Lidar & weitere Radargeräte. Ein autonom fahrender Tesla kostet heute 40.000 EUR (Model Y), sobald ein günstigeres Modell dafür vorbereitet ist, nur noch 30.000 EUR und wenn das Robotaxi nächstes Jahr kommt, sind wir bei knapp über 20.000 EUR.

Waymo plant 2.000 neue Fahrzeuge pro Jahr mit der Radartechnik auszustatten, VW will bis Ende 2026 „mehrere tausend“ autonome Moias auf den Straßen haben. Tesla plant eine Fertigung von 5.000 Robotaxis PRO WOCHE.

Nein, die Dienste lassen sich nicht miteinander vergleichen. Waymo & VW betreiben das als Hobby, als technische Herausforderung. Tesla erobert die Welt.

Bitcoin im Wallet von Finanzen Zero

Hallo Herr Heibel,

ich habe seit kurzem auch ein Depot bei Finanzen.net zero. Dort wird der Kryptohandel über eine Wallet angeboten. Die Anmeldung bei der Wallet war innerhalb einer Minute erledigt.

Sorry, ich weiß Sie haben schon oft und ausführlich berichtet. Darf ich dennoch um eine kurze Antwort bitten? Ich denke, Sie werden aus dem Stand sagen können, ob diese Wallet sicher ist und ob ein Kryptokauf dort sinnvoller ist, als unser ETC A27Z30?

Ich wäre jetzt, mit meinem bescheidenen Wissen, der Meinung, dass das direkte Invest in den Bitcoin besser und zudem günstiger ist (Zero beansprucht lediglich den Spread bei An- und Verkauf).

An der Stelle auch von meiner Seite ein dickes Kompliment für Ihren wöchentlichen Börsenbrief. Ich setze ihn nicht 1:1 um, bin hier und da auch etwas anderer Meinung. Aber Sie betrachten die Dinge häufig von einer anderen Seite und ermöglichen mir einen anderen Blick auf die besprochenen Titel zu werfen. Vorallem schätze ich die Ehrlichkeit, obwohl es bei den ein oder anderem Thema ein schmaler Grat ist, die Dinge so zu formulieren, dass sich niemand auf den Schlips getreten fühlt. Beim Thema Rüstungsaktien beispielsweise bin ich ganz bei Ihnen. Ich habe u. a. auch die möglichen Renditen beim Ausbruch des Krieges in der Ukraine erkannt. Ein Investment in Rüstungsaktien schliesse ich für mich aber aus. Und ja, mit Moral kommt man nicht weit, weil man dann Firmen wie Airbus auch nicht im Depot haben dürfte. Habe ich aber. ;-)

Also, vielen Dank und ein schönes Wochenende.

Roy aus Lützen

ANTWORT

Hier die Unterschiede:

Sie können sich Ihre Bitcoins nicht ausliefern lassen, ein Versand an Ihr Cold Wallet ist nicht möglich. Daher wird diese Anlageform als „Differenzgeschäft“ betrachtet, ist also mit Zertifikaten vergleichbar, die ein Recht auf den Bitcoin, nicht aber den Bitcoin selbst halten. Damit dürfte diese Anlageform meines Wissens nicht steuerfrei sein, doch im Netz wird diese Frage noch diskutiert. Der Spread zwischen An- und Verkauf liegt bei rund 1%. Die Kaufgebühren über Relai liegen bei 1,5%. Damit ist dieser Weg günstiger, aber der Preisunterschied ist in meinen Augen überschaubar.

Wenn Sie an der Preisentwicklung des Bitcoins partizipieren wollen, ist das Produkt von Finanzen eine gute Alternative, wobei die steuerliche Frage (Gewinne nach 1 Jahr Haltedauer steuerfrei) allerdings nicht abschließend geklärt ist. Wenn Sie den Bitcoin als Versicherung gegen Finanzmarktturbulenzen oder noch schlimmere Katastrophen betrachten, dann sollten Sie sich mit einem Cold Wallet wie Ledger oder BitBox02 auseinandersetzen.

Vielen Dank für Ihr Lob.

7. Übersicht HT-Portfolio

| Spekulation (≈20%) =18,9% | WKN | 27.6., 18:20 Uhr | Woche Δ | Σ '25 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 19,91 € | 7% | 54% | 1,7% | C |

| Puma | 696960 | 22,92 € | 8% | -32% | 2,5% | C |

| Coterra Energy | 881646 | 21,92 € | -7% | -11% | 1,6% | B |

| DELL Technologies | A2N6WP | 105,65 € | 2% | 23% | 3,0% | A |

| Home Depot | 866953 | 313,87 € | 3% | -17% | 2,2% | A |

| Salesforce | A0B87V | 232,57 € | 3% | -26% | 1,6% | C |

| Capital One Fincl | 893413 | 180,47 € | 5% | 12% | 2,7% | A |

| Carvana | A2DPW1 | 267,70 € | -1% | 45% | 3,7% | B |

| TJX | 854854 | 105,17 € | -3% | -2% | 2,4% | A |

| Disruptiv (≈30%) =26,2% | WKN | 27.6., 18:20 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| Medios | A1MMCC | 12,32 € | 2% | -7% | 3,5% | C |

| Nvidia | 918422 | 134,92 € | 8% | 2% | 7,1% | A |

| Palo Alto Networks | A1JZ0Q | 171,62 € | 0% | -3% | 3,0% | A |

| Novo Nordisk | A3EU6F | 58,64 € | -8% | -30% | 6,9% | A |

| Apple | 865985 | 172,06 € | 0% | -21% | 2,4% | C |

| Tesla | A1CX3T | 277,03 € | -1% | 28% | 3,3% | A |

| Dividende (≈30%) = 23% | WKN | 27.6., 18:20 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 97,30 € | 2% | -6% | 6,0% | B |

| Allianz | 840400 | 343,60 € | 1% | 16% | 5,1% | B |

| Snap-On | 853887 | 265,45 € | 0% | -19% | 5,8% | A |

| Holcim | 869898 | 63,49 € | 28% | 21% | 3,1% | B |

| Amrize Spin-Off | A414LY | 41,69 € | -16% | -15% | 0,0% | B |

| Yamaha | 855314 | 6,10 € | 3% | -1% | 3,0% | A |

| Absicherung (≈20%) =20,5% | WKN | 27.6., 18:20 Uhr | Woche Δ | Σ '25 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 2.794,01 € | -4% | 11% | 7,4% | C |

| Südzucker-Anleihe | A0E6FU | 99,92% | 0% | 10% | 3,0% | B |

| Symrise %-'12.25 | SYM772 | 99,48% | 0% | 1% | 2,9% | C |

| Bitcoin | A27Z30 | 91.486,71 € | 2% | 2% | 7,2% | A |

| Woche Δ | Σ '25 Δ | Cashquote | ||||

| 1% | 2% | 11,4% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 18,9% | 8 | 9 | 2,5% |

| Disruptiv | Enkelkinder | 30% | 26,2% | 5 | 6 | 6,0% |

| Dividende | Urlaub | 30% | 23% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 20,5% | 3 | 4 | 6,7% |

| Summe | 100% | 89% | 21 | 24 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg, Deutsche Kurse von comdirect.de, US-Kurse von finance.yahoo.com. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum