Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 43 (24.10.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Eindrücke aus New York und von der Berichtssaison |

| 2. | So tickt die Börse: Bummel über die 5th Avenue - Wie Teenager-Trends die Börse bewegen |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Von Panik zu Gelassenheit |

| - Interpretation | |

| 4. | Ausblick: Meme-Aktien lassen Luft ab, Industrie & KI legen zu |

| 5. | Update beobachteter Werte: Capital One Financial, Holcim, Puma, Tesla Motors, PVA Tepla, Medios, Holcim |

| - Capital One Financial: Q-Zahlen nehmen den Kreditängsten den Wind aus den Segeln | |

| - Holcim: Holcim holt sich mit Xella Marken wie Ytong, Silka und Multipor ins Haus | |

| - Puma: Luft nach oben | |

| - Tesla Motors: Q-Zahlen | |

| - PVA Tepla: Verunsicherte Kunden verzögern Geschäft | |

| - Medios: Geräuschlose Aktienumplatzierung | |

| - Holcim: Solide Zahlen untermauern erfolgreiche Strategie | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Eindrücke aus New York und von der Berichtssaison

Liebe Börsenfreunde,

Meine 14-jährige Tochter zeigt mir, wo die Musik spielt: Marken wie e.l.f., Ulta Beauty und Skims treffen den Nerv der jungen Generation mit schnellen Trendzyklen und digitalem Marketing, während Platzhirsche wie Victoria’s Secret, Abercrombie & Fitch oder Swarovski an Relevanz verlieren. Selbst Lululemon bekommt den Preisfrust junger Käufer zu spüren – TikTok und Instagram entscheiden heute über Modeerfolg oder Absturz an der Börse. Die Details dazu lesen Sie in Kapitel 2.

Ihr Autor befindet sich mit der Lektorin des Heibel-Tickers, die zufällig auch sein Frau ist, diese Woche in New York, wie Sie den heutigen Ausführungen entnehmen können. Daher ist die heutige Ausgabe nicht korrekturgelesen worden. Bitte Entschuldigen Sie, falls heute einige Fehler den Lesefluss stören.

Es war nur ein Abschreibungsfall bei einer US-Regionalbank, die vor einer Woche Panikverkäufe auslöste. Die Kurse erholten sich rasch, das Sentiment drehte von -2,1 auf +0,6. Dennoch sinken Zukunftserwartung und Investitionsbereitschaft. Ein Zeichen, dass der Schreck nachwirkt. Was dies aus Sicht der Sentimentanalyse für die Märkte bedeutet, lesen Sie in Kapitel 3.

Die Unternehmensmeldungen dieser Woche waren durchwachsen. Davon ist nichts in der positiven Kursentwicklung unseres Heibel-Ticker Portfolios zu sehen. Das Kapitel 4 zeigt auf, welche Trends sich derzeit auf dem Parkett durchsetzen. Über die vielen Quartalszahlen und über weitere Unternehmensmeldungen berichte ich stets zeitnah in Form von Updates, die Sie in Kapitel 5 nachlesen können.

Die Leserfragen dieser Woche dürften Sie interessieren: Zum einen weist mich ein Mitglied zu Recht auf die schwache Bilanzstruktur von Fair Isaac hin, das Unternehmen, das wir vergangene Woche als eines der wachstumsstärksten Unternehmen der Welt vorstellten. Doch am schnellsten segelt man eben hart am Wind. Außerdem bat mich ein Mitglied um den Vorschlag eines Put-Absicherungsscheins gegen den drohenden Goldpreisrückschlag.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Bummel über die 5th Avenue - Wie Teenager-Trends die Börse bewegen

Wenn Sie mal die Gelegenheit haben sollten, mit Ihrer 14-jährigen Tochter über die 5th Avenue in Manhattan zu bummeln, dann tun Sie es. In diesem Alter werden ganze Generationen für eine Marke gewonnen. Wir können schon lange nicht mehr mithalten mit den schnell wechselnden Vorlieben der jungen Generation, doch Sie werden sich wundern, wie viele Information diese junge Generation aufsaugt.

So erklärte mir meine Tochter diese Woche, was Unternehmen wie Ulta Beauty, Lululemon, e.l.f. oder Target so einmalig macht und warum Victoria's Secret oder Abercrombie & Fitch die Zeichen der Zeit verkannt haben. E.l.f. besetzt beispielsweise eine Marktlücke in der schnelllebigen Kosmetikbranche, die weder von hochpreisigen Marken wie Chanel oder Dior, noch von den günstigen Anbietern wie Essence oder Zara bedient werden.

Neue Trends werden nach wie vor von der Modebranche, und dort von den hochpreisigen Luxusmarken, kreiert. E.l.f. setzte sein Geschäftsmodell so auf, dass solche Trends schnell aufgegriffen und passende Produkte mit solider bis sehr guter Qualität kostengünstig angeboten werden. Die Aktie von e.l.f. hat sich in den vergangenen drei Jahren unter heftigen Schwankungen versechsfacht. TikTok und Instagram ist voll von Mädchen, die e.l.f.-Produkte testen und in Jubelschreie ausbrechen, weil die Qualität so nah an die Luxus-Artikel heranreicht.

Target räumte e.l.f kürzlich 24% der Kosmetik-Regalflächen ein und berichtet von einem sensationellen Umsatzanstieg in diesem Bereich, die Aktie kann dadurch ihren Sturzflug beenden und zieht nun wieder an. Verlierer ist Sephora (keine Aktiengesellschaft), die auf den angestaubten Marken sitzen, mit denen sie vor 10 Jahren Kooperationen eingegangen sind.

Wettbewerber von Sephora ist Ulta Beauty, beide Unternehmen sind am ehesten mit Douglas zu vergleichen. Ulta Beauty ist auf den Trend aufgesprungen und bietet ebenfalls viele Produkte als günstige Eigenmarke an. Auch hier sind die TikTok- und Instagram-Videos überwältigend positiv.

Unterwäsche kauft man in den USA doch bei Victoria's Secret, dachte ich. Doch weit gefehlt, inzwischen stehen Schlangen vor Skims, einem New Yorker Unternehmen in der Hand von Private Equity. Ein Börsengang dürfte nächstes Jahr anstehen. Skims bietet nahtlose Unterwäsche an, die sich anfühlt, wie ... nein, die man eben nicht fühlt ;-) Die Aktie von Victoria's Secret fiel in den letzten Jahren von 70 auf zwischenzeitlich 20 USD, konnte sich seit April wieder auf 30 USD erholen. Qualitativ, ich durfte mir ein eigenes Bild machen, liegen Welten zwischen Skims und Victoria's Secret.

Lululemon kennen wir seit vielen Jahren: Sportbekleidung mit Schwerpunkt auf Joga und Jogging. Sehr viel Stretch, gute Qualität und vertretbarer Preis zeichneten die Marke aus. Seit Jahresbeginn brach die Aktie von 400 auf 150 USD ein. Das Unternehmen senkte seit Jahresbeginn mehrfach die Prognose, die Gewinnmarge bricht aufgrund der China-Zölle ein. Meine Tochter formuliert es so: "Papa, schau Dir mal diese Jacke an: Die kostet 129 USD. Kein Mensch auf der Welt gibt so viel für eine Jogging-Weste aus." Diese Weste gehört tatsächlich zu den Basics von Lululemon, ist also so etwas wie deren Markenzeichen, und mit der zoll-bedingten Preiserhöhung erzeugte Lululemon auf TikTok und Instagram einen regelrechten Shitstorm gegen sich.

Okay, bevor Sie, liebe Leser, pädagogisch aktiv werden und vor den Gefahren von TikTok und Instagram warnen, kann ich Sie beruhigen: Das Tageslimit meiner Tochter für solche Apps liegt im einstelligen Minutenbereich. Sie glauben gar nicht, wie schnell sich diese Generation über die wichtigsten Trends austauscht.

In den Laden von Swarovski wollte meine Tochter gar nicht rein: "Die haben einmal vor vielen Jahren ein Photoshooting mit Ariana Grande gemacht und diese Bilder sieht man nun überall." Ich habe nachgeschaut, wann das Photoshooting war: Im Sommer 2024, also vor einem Jahr. Das gilt in der Generation von 14-jährigen also bereits als "alt". Gegen einen Besuch bei Tiffany, die inzwischen zum Konzern von LVMH Moët Hennessy Louis Vuitton gehören, hatte sie nichts einzuwenden. Im Geschäft kommen auf ca. 5 Kunden ungefähr 20 Verkäufer, von denen Einer zuvorkommender wie der Andere ist. Tiffany weiß, dass 14-jährige Mädchen in einigen Jahren ihrem Freund zu verstehen geben, was sie so erwarten. Auch die Daunenjacke von Canada Goode für 1.000 USD sei jeden Cent wert, ist sich meine Tochter sicher, denn die Nähte sind wasserdicht, was bei Daunenjacken nur selten der Fall ist.

Bleibt Abercrombie & Fitch, die einfach nicht mehr die richtigen Farben der Saison treffen, wie auch ich nach diesem Hinweis meiner Tochter bemerkte.

Zu Adidas, Nike und Puma schrieb ich diese Woche bereits ein Update. Wir haben noch viele weitere Angebote angeschaut, deren Aktienunternehmen im Heibel-Ticker hin und wieder auftauchen: Zum Beispiel war der Enchilada bei Chipotle Mexican Grill lecker, aber die Extraportion Guacamole mit über 3 USD unfaßbar teuer. Die Avocado-Preise sind seit Monaten Thema an der Börse, da der Preis aufgrund einer Missernte durch die Decke ging. Erschwerend kommen die US-Zölle auf mexikanische Güter hinzu, 80-90% der in den USA verkauften Avocados stammen aus Mexiko.

Das solls für heute gewesen sein. Schauen wir uns nun mal die Wochenentwicklung der wichtigsten Indizes an:

Wochenperformance der wichtigsten Indizes

| INDIZES | 25.10., 9:51 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 24.240 | 1,3% | 21,8% |

| S&P 500 | 6.792 | 2,5% | 15,0% |

| Nikkei | 49.300 | 3,6% | 23,6% |

| Shanghai A | 4.661 | 3,2% | 18,4% |

| Euro/US-Dollar | 1,16 | -0,4% | 11,7% |

| Euro/Yen | 177,77 | 1,2% | 9,3% |

| 10-Jahres-US-Anleihe | 4,00% | 0,00 | -0,51 |

| Umlaufrendite Dt | 2,54% | 0,08 | 0,23 |

| Feinunze Gold | $4.113 | -4,5% | 57,3% |

| Fass Brent Öl | $65,94 | 7,9% | -11,5% |

| Kupfer | $10.963 | 3,0% | 23,0% |

| Baltic Dry Shipping | $1.991 | -2,7% | 99,7% |

| Bitcoin | $111.596 | 5,6% | 19,0% |

Statistik der Quartalszahlen: Rund ein Drittel der S&P-500-Unternehmen hat bislang Zahlen vorgelegt, und das Zwischenfazit kann sich sehen lassen. 82% übertrafen die Umsatzschätzungen, 87% lagen beim Gewinn über den Erwartungen. Das sind deutlich mehr als der historische Schnitt von 62% bzw. 67%, so Daten von LSEG. Besonders bemerkenswert: Fast drei Viertel aller berichtenden Unternehmen erzielten sowohl bessere Werte bei Umsatz als auch beim Gewinn. Zum Vergleich: Im zweiten Quartal lag diese Quote noch bei 69%, im ersten bei 54%.

Nächste Woche berichten weitere 150 Unternehmen aus dem S&P 500 ihre Zahlen, unter anderem auch Apple. Am Mittwoch wird von Fed-Chef Jay Powell erwartet, dass er den US-Leitzins um 0,25%punkte senkt. Außerdem wird erwartet, dass Donald Trump nächste Woche Donnerstag in Korea auf Xi Jingping trifft.

3. Sentiment: Von Panik zu Gelassenheit

Am Freitag der vergangenen Woche führte die Meldung einer einzelnen US-Regionalbank (Zions) über einen erhöhten Abschreibungsbedarf von notleidenden Krediten zu einer kleinen Panik an den Finanzmärkten. Auf einen Schlag wurde Anlegern bewußt, wie gefährlich es für die US-Konjunktur ist, wenn aufgrund einer sich verlangsamenden Wirtschaftswachstums weitere Kreditnehmer in Zahlungsschwierigkeiten geraten.

Am Freitag der vergangenen Woche führte die Meldung einer einzelnen US-Regionalbank (Zions) über einen erhöhten Abschreibungsbedarf von notleidenden Krediten zu einer kleinen Panik an den Finanzmärkten. Auf einen Schlag wurde Anlegern bewußt, wie gefährlich es für die US-Konjunktur ist, wenn aufgrund einer sich verlangsamenden Wirtschaftswachstums weitere Kreditnehmer in Zahlungsschwierigkeiten geraten.Als erstes wurden die gehypten Meme-Aktien ausverkauft, anschließend noch die größten Gewinner der vergangenen Wochen: KI-Aktien und Gold. Das frei gewordene Geld strömte in den "sicheren Hafen" der Anleihen, die Rendite sank dadurch kräftig ab.

Doch schon am Wochenende zeigten tiefergehende Analysen, dass der Fall der Zion Banken ein Einzelfall war, eine Betrügerbande brachte die Bank um 50 Mio. USD. Es hatte also nichts mit der Konjunktur zu tun. Im Laufe des Montags erholten sich die Aktienmärkte wieder auf ihr ursprüngliches Kursniveau, so wie von uns übrigens in der Sentimentanalyse vor einer Woche in Aussicht gestellt. Schauen wir mal, wie die Stimmung diese Woche aussieht.

Entsprechend der Erholung an den Finanzmärkten erholte sich auch unser Anlegersentiment von -2,1 in der Vorwoche auf nunmehr +0,6. Auch die starke Verunsicherung wich von einem Wert von -2,9 auf nur noch -0,7.

Doch trotz der schnellen Erholung scheint der Vorfall Spuren hinterlassen zu haben: Die Zukunftserwartung fiel diese Woche von 1,1 auf -0,1. Erstmals seit Juli verzeichnen wir wieder einen leichten Überhang der Pessimisten.

Und passend dazu fällt die Investitionsbereitschaft auf 0,3, den niedrigsten Wert seit August.

Das Euwax-Sentiment der Privatanleger befindet sich aktuell im neutralen Bereich. auch das Put/Call-Verhältnis des DAX' zeigt mit 1,1 ein neutrales Niveau an. An der CBOE ist das Put/Call-Verhältnis für Equities mit einem Wert von 0,55 vergleichsweise niedrig, dort scheint man optimistisch in die Zukunft zu blicken.

Die Investitionsquote der US-Fondsanleger steigt diese Woche auf 90%, befindet sich damit weiterhin auf einem durchschnittlichen Niveau.

Die Bulle/Bär-Differenz steigt auf -6%punkte. 37% Bullen stehen 43% Bären gegenüber. Im Vergleich zur Vorwoche sind 3% der Anleger aus dem Bärenlager direkt ins Bullenlager gewandert.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 33% moderate Gier an. Auffällig ist der Short Range Oscillator, der auf 5% anstieg und somit eine überkaufte Marktverfassung signalisiert. Dieser stark oszillierende Indikator deutet auf eine zumindest kurze Verschnaufpause der Rallye hin.

Interpretation

*** Sentiment Interpretation wird Teil des Heibel-Ticker PLUS ***

Die Sentiment-Analyse basiert auf dem Prinzip "Geben & Nehmen": Ab demnächst werden wir lediglich den ersten Teil des Kapitels, die deskriptive Auflistung der Umfrageergebnisse, im Heibel-Ticker Free belassen.

In den vergangenen Monaten haben wir die Sentimentauswertung inhaltlich und methodisch deutlich weiterentwickelt – und wir werden sie auch künftig kontinuierlich optimieren. Ziel ist es, Ihnen noch präzisere Hinweise für das Timing Ihrer Anlageentscheidungen zu liefern und die Portfolioentwicklung systematisch zu verbessern.

Um diesen Service auch künftig kostendeckend anbieten zu können, integrieren wir die Interpretation daher künftig in den Heibel-Ticker PLUS. Sie können aber auch weiterhin kostenfrei von der Sentiment-Interpretation profitieren – als Gegenleistung bitten wir Sie dann um Ihre Teilnahme an der wöchentlichen, rund 2 Minuten dauernden Umfrage auf unserer Plattform animusX.

*** ENDE DES HINWEISES IN EIGENER SACHE ***

Mittelfristig bleiben wir bei unserer Aussage der vergangenen Woche: Die Rallye zeigt noch keine Ermüdungserscheinungen und kann weiterlaufen. Das kurzfristige Signal des Short Range Oscillators, das eine Verschnaufpause der Rallye ankündigt, kann aus Sicht der Sentimenttheorie also dahingehend interpretiert werden, dass fallende Kurse für Nachkäufe genutzt werden können.

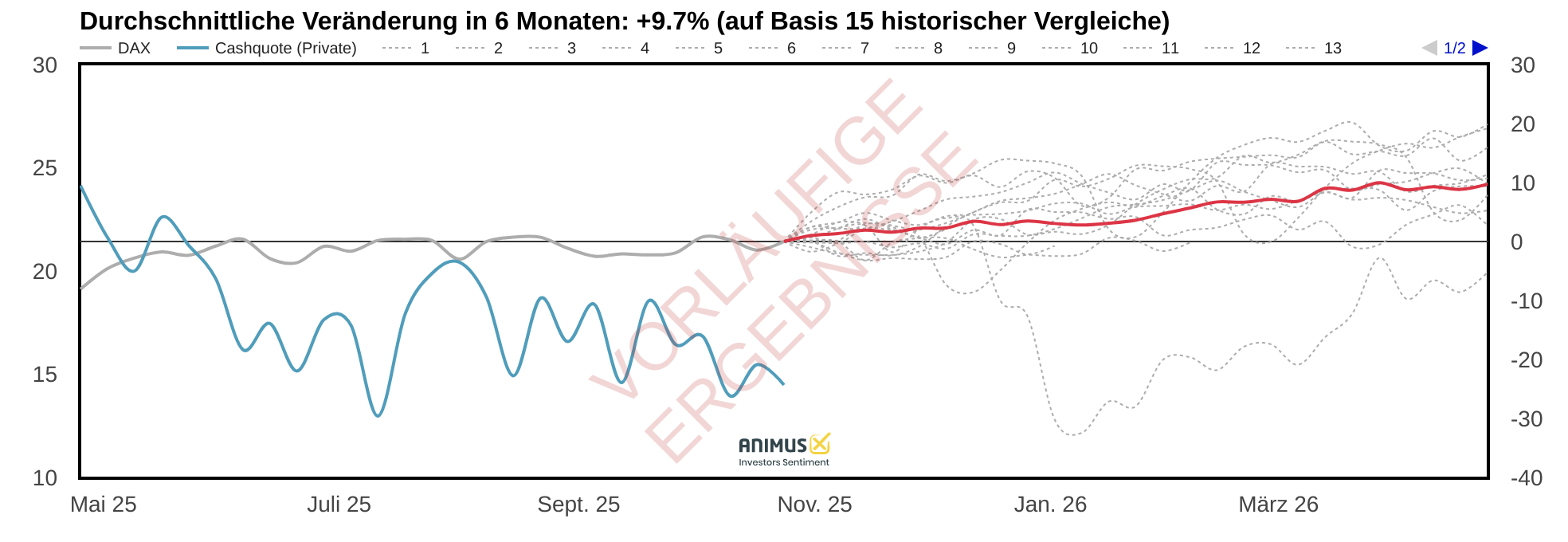

Mittelfristig bleiben wir bei unserer Aussage der vergangenen Woche: Die Rallye zeigt noch keine Ermüdungserscheinungen und kann weiterlaufen. Das kurzfristige Signal des Short Range Oscillators, das eine Verschnaufpause der Rallye ankündigt, kann aus Sicht der Sentimenttheorie also dahingehend interpretiert werden, dass fallende Kurse für Nachkäufe genutzt werden können.Unsere Datenbank zeigt diese Woche nur ein leichtes Signal aus Sicht der Cashquote der Privatanleger. Diese ist derzeit extrem niedrig, zeigt also die positive Erwartungshaltung der Privaten.

Abbildung 1: die Cashquote der Privatanleger ist aktuell sehr niedrig. Meist folgten daraus steigende Kurse.

Nur 15-mal seit 2006 war die Cashquote der Privatanleger vergleichbar niedrig. 14-mal folgten steigende Kurse, nur einmal stand der DAX sechs Monate später tiefer.

Am Goldmarkt zeigen sich insbesondere in der langfristigen Betrachtung leichte Überhitzungssignale. Wir wissen, dass gute Partys länger dauern können, als man das im Vorfeld für möglich hält. So ist auch die Terminierung eines Hochs mit der Sentiment-Analyse sehr unzuverlässig. Doch wer noch nicht in Gold investiert ist, der sollte nun den Kursen nicht hinterherlaufen: Sie haben die Rallye verpasst.

Am Goldmarkt zeigen sich insbesondere in der langfristigen Betrachtung leichte Überhitzungssignale. Wir wissen, dass gute Partys länger dauern können, als man das im Vorfeld für möglich hält. So ist auch die Terminierung eines Hochs mit der Sentiment-Analyse sehr unzuverlässig. Doch wer noch nicht in Gold investiert ist, der sollte nun den Kursen nicht hinterherlaufen: Sie haben die Rallye verpasst.4. Ausblick: Meme-Aktien lassen Luft ab, Industrie & KI legen zu

Ich habe gerade nochmals meine Updates dieser Woche überflogen: Obwohl da einige dramatische Entwicklungen thematisiert werden, zeigt sich nichts davon in unserem Heibel-Ticker Portfolio, das diese Woche um 2,0% ansteigt. Selbst der dramatische Ausverkauf von heute früh bei PVA Tepla nach der Prognosekürzung wurde im Tagesverlauf größtenteils wieder aufgeholt.

Capital One erfuhr nach guten Zahlen (ich berichtete) eine Reihe von Updates und legte somit im Wochenvergleich um 12% zu. Zu Apple gab es Berichte, dass das neue iPhone 17 inklusive dem Air-Modell in China binnen weniger Stunden ausverkauft war und die Absatzzahlen in China über den Erwartungen liegen. Auch Apple erfuhr eine Reihe von Updates und kletterte diese Woche um 7% nach oben.

Zum Bitcoin hörte ich diese Woche einen interessanten Podcast. Thema war die vermeintliche Blase im Bitcoin-Markt. Der Podcast kam zu der anschaulichen Erklärung, dass der Bitcoin keine Blase sein könne, wenn er doch vielmehr die Nadel ist, die das etablierte Finanzsystem zum Platzen bringe. Tatsächlich werden immer mehr Geschäfte auf Basis des Bitcoin-Netzwerks abgewickelt.

Den Erfolg der Bitcoin-ETFs erklärte man dadurch, dass insbesondere institutionelle Anleger ihre Vermögenswerte gerne beleihen, um das Anlagekapital zu Hebeln. Sprich: Wenn man 1 Mio. USD in Bitcoin anlegt, dann möchte man von der 1 Mio. USD zusätzlich auch noch andere Werte kaufen, wie beispielsweise Palantir, AppLovin oder CoreWeave. Den Bitcoin im Hardware Wallet kann man jedoch nicht beleihen, daher wählt man den ETF.

Die drei genannten Aktien sind in meinen Augen tolle Unternehmen, deren Bewertung leider zu hoch ist. Im Falle eines deutlichen Rücksetzers würde ich dort einsteigen. Der Rücksetzer ist derzeit tatsächlich zu beobachten. Glücklicherweise erfolgt der Rücksetzer, ohne den Rest der Börse mit in den Abgrund zu ziehen. Aktien wie Oklo, NuScale, die an der Nuklear-Energie forschen, sind derzeit unter Druck. Heute konnten sie sich wieder erholen, doch wenn Sie sich die Kursentwicklung der vergangenen zwei Wochen anschauen, wird deutlich, dass die Hype-Phase zu Ende geht.

Davon betroffen sind auch die anderen Hype-Aktien, die ich in den beiden vergangenen Wochen auflistete. Wenn diese Wetten nun aufgelöst werden, was mMn noch einige Wochen in Anspruch nehmen kann, dann werden auch andere Werte immer wieder kurzfristig in Mitleidenschaft gezogen. Allen voran der Bitcoin selbst. Wenn Luft aus dem Bitcoin-Beleihungssystem gelassen wird, dürfte auch der Bitcoin immer wieder unter 100.000 EUR rutschen. Erstaunlich finde ich, dass sich der Bitcoin stets binnen weniger Tage wieder erholt. Vieles spricht dafür, dass der Bitcoin im Anschluss, wenn die Bereinigung der Hype-Aktien beendet ist, ordentlich anziehen wird.

Der Goldpreis brach diese Woche Mittwoch um 5% ein. Das Geld, das aus den Hype-Aktien in "Sicherheit" gebracht wurde, strömte in den vergangenen Monaten in den Goldmarkt. Damit ist nun auch der Goldpreis mit der Kryptowelt vernetzt und Preisschwankungen liegen manchmal weniger am Goldmarkt als vielmehr an den Ereignissen in der Kryptowelt.

Diese Woche bat mich ein Mitglied um einen Put-Schein auf den Goldpreis als Absicherung. Das war VOR dem 5%-Einbruch. Ich habe einen passenden Schein herausgesucht, wie Sie bei den Leserfragen lesen können. Doch meine Antwort war die, die ich schon seit Jahren gebe: Wenn ich Angst vor einem rückläufigen Goldpreis habe, reduziere ich mein Gold-Engagement. Zugegeben, bei Barren und Münzen im heimischen Tresor oder Bankschließfach ist das nicht so leicht möglich, daher habe ich den Put-Schein herausgesucht. Doch grundsätzlich würde ich eine Konsolidierung der jüngsten Gewinne lieber aussitzen.

Während die Meme-Aktien, oder auch Hype-Bereiche, langsam Luft ablassen, kletterte unsere KI-Aktien weiter nach oben. Neben diesen zwei Anlagebereichen gibt es natürlich auch noch die "echte" Wirtschaft. Also Logistik, Industrie, Einzelhandel, etc. Und erfreulicherweise konnten diese Woche auch diese Aktien größtenteils zulegen. Der S&P 500 legte diese Woche um 2,6% zu, getrieben von guten Q-Zahlen unzähliger Unternehmen. Wir befinden uns mitten in der Berichtssaison.

Damit es nicht zu positiv wird, lesen wir heute einen ausführlichen Artikel über das vermeintliche Scheitern der Trump-Politik: Der Welthandel wächst weiter, das De-Coupling fände nicht statt! Dabei wird verkannt, dass Trump stets davon sprach, dass seine Strafzölle nicht den Handel beeinträchtigen würden, sondern lediglich die dicken Gewinne des Handels stärker in die USA verlagern würden. Und meiner Beobachtung zufolge, wenn ich mir die jüngsten Quartalszahlen anschaue, geschieht genau das. Das kann uns nicht gefallen, da unsere Unternehmen dadurch weniger Gewinn erwirtschaften. Doch es ist genau das, was Trump versprach.

A prospos Trump: Wir haben hier viel Kontakt mit den US-Bürgern und wir waren in New York, als die "No King"-Demo über den Broadway lief. Doch abgesehen von dieser Demo sehen die Menschen hier glücklich aus, vom Shutdown der US-Behörden seit 4 Wochen mangels Budget-Einigung zwischen Republikanern und Demokraten ist im Alltag nichts zu sehen und politische Diskussionen finden eigentlich nicht statt. So, wie ich es in meiner Zeit in den USA vor 25 Jahren erlebte: Man wählt einmal alle vier Jahre, und dann lässt man den Wahlsieger 4 Jahre machen, bis man sein Kreuzchen beim nächsten Mal halt anderswo setzt.

Wir laufen nun auf das Jahresende zu und ich gehe davon aus, dass wir weiterhin eine stabile Aktienbörse sehen werden, auch wenn einzelne Bereiche (Meme-Aktien) korrigieren.

5. Update beobachteter Werte: Capital One Financial, Holcim, Puma, Tesla Motors, PVA Tepla, Medios, Holcim

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

Capital One Financial: Q-Zahlen nehmen den Kreditängsten den Wind aus den Segeln

Mi, 22. Oktober um 03:39 Uhr

Im dritten Quartal steigt der Umsatz nach der Discover-Übernahme um 53% auf 15,36 Mrd.$, der bereinigte Gewinn je Aktie lag mit 5,95$ um 35% über den Erwartungen und um 32% über dem Vorjahr. Die Aktie legte heute um 1,5% zu und näherte sich damit wieder ihrem Allzeithoch vom 18. September.

Die eigentliche Musik spielte bei der Kreditqualität: Capital One löste 760 Mio.$ an Risikovorsorge auf, was ein klarer Hinweis auf bessere Zahlungstreue der Kunden ist und die Sorgen, die nach den erhöhten Abschreibungen von Zions Bank vor einer Woche aufkamen, wurden ad acta gelegt. Zions Probleme waren Zions Probleme und keine Branchen- oder Marktprobleme.

In den US-Kreditkartenportfolios lag die Ausfallquote mit 3,89% um 0,64%punkte unter Vorjahr. Im Autogeschäft zeigen die Frühwarnindikatoren ebenfalls Entspannung, der Zahlungsverzug von mehr als 30 Tagen fiel auf 4,99% (-0,62%punkte), die Nettoabschreibungsquote lag bei 1,54% (-0,51%punkte).

Im Quartal flossen 1 Mrd.$ in Rückkäufe (4,6 Mio. Aktien), neu autorisiert sind weitere 16 Mrd.$ für Aktienrückkäufe, was fast einem Achtel der Marktkapitalisierung entspricht. Zugleich hebt Capital One die Quartalsdividende auf 0,80$ an.

Beim Discover-Zukauf bleibt das Management auf Kurs: Synergien von rund 2,5 Mrd.$ wurden bestätigt. Die Verlagerung des Kreditgeschäfts auf das Discover-Netz soll bis Anfang 2026 abgeschlossen sein. Kurzfristig steigen Integrations- und Technologieaufwendungen. Die Kosten liegen leicht über der ursprünglichen Schätzung von 2,8-Mrd.$.

Das Quartal liefert genau das, was wir Anleger hören wollten: Solide Zahlen, Entwarnung bei Kreditrisiken und eine klare Kapitaldisziplin. Die Discover-Integration kostet heute, schafft aber morgen die Plattform, um näher an das Geschäftsmodell à la American Express heranzurücken.

Alle Updates zu Capital One Financial

Holcim: Holcim holt sich mit Xella Marken wie Ytong, Silka und Multipor ins Haus

Mi, 22. Oktober um 03:50 Uhr

Mit der Übernahme von Xella stärkt Holcim sein Geschäft mit nachhaltigen Wandsystemen und zahlt dafür 1,85 Mrd.€. Bewertet mit dem 8,9x EBITDA 2026 steuert Xella steuert bereits für 2025 rund 1 Mrd.€ Umsatz, starke Marken wie Ytong, Silka, Hebel und Multipor bei.

Strategisch passt der Zukauf in Holcims Strategie. Mit den Kunden von Xella erhofft sich das Unternehmen Cross-Selling im 12-Mrd.€-Wandlösungsmarkt. Synergien von 60 Mio.€ sollen in den kommenden drei Jahren dauerhaft die Profitabilität stärken. Macht alles Sinn in meinen Augen. Die Aktie legte nach der Meldung leicht zu (+2%).

Alle Updates zu Holcim

Puma: Luft nach oben

Do, 23. Oktober um 03:44 Uhr

Ihr Autor ist derzeit mit Frau und 14-jähriger Tochter in New York. An der 5th Avenue reihen sich die Flagship Stores der besten Marken der Welt. Natürlich war Ihr Autor bei Nike, Adidas und Puma.

Kennen Sie das, wenn Sie aus einem edlen Geschäft hinaus in die raue Welt gehen? Die angenehme Atmosphäre im Flagship Store, freundliches Personal, nette Musik und großzügig platzierte High-End Produkte der jeweiligen Marken, das macht die Flagship Stores an der 5th Avenue aus.

Nike und Adidas präsentieren neueste Produkte als Resultat der Forschung, teils als "Japan-Tech" verkauft, teils mit großen Berühmtheiten vermarktet. Fantastisch.

Puma? Nein, als ich aus dem Laden wieder auf die 5th Avenue heraustrat, stellte sich ein Gefühl der Erleichterung ein. Im Puma Flagship Store tönte ohrenbetäubend laut die Klimaanlage. Musik aus schlechten Boxen versuchte, den Lärm zu übertönen. Statt Produkten sah ich überall Spielautomaten: Große Playstation-Leinwände, Formel 1 Rennwagen mit 3 Bildschirmen zum Autorennen Fahren, ... alles drehte sich um eSports.

Mir erschloss sich nicht, warum ich dafür einen besonderen High-Performance Schuh von Puma brauchen könnte. Den gab es eigentlich auch gar nicht. Die Puma-Produkte waren meinem Eindruck nach ziemlich lieblos aufgestellt, das Wichtigste schienen die Videospiele zu sein.

Von freundlichem Personal war nicht viel zu sehen. Freundlich konnte man bei dem Lärm ohnehin nicht sein. Kurz gesagt: Ich bin schockiert. Das ist das Unternehmen, in das wir investieren, weil es seinen Lagerbestand besser im Griff hat als die Konkurrenz und weil es weniger China-Anteil am Geschäft hat? Ich frage mich, ob ich auf die richtigen Faktoren geschaut habe, als ich die Aktie vor zwei Jahren ins Portfolio aufnahm.

Nun, seither ist viel passiert. Die Aktie verlor über die Hälfte ihres Werts, der CEO musste inzwischen gehen. Wir hatten ursprünglich darauf gewettet, dass die Europameisterschaft mit den vielen verschenkten Puma-Trikots von Check24 zu einem Umsatzsprung führen würde. Statt eines Umsatzsprungs wurden falsche Akzente gesetzt, in der Kapitalmarktkommunikation wurden die falschen Entwicklungen in den Vordergrund gestellt und statt der Konkurrenz davonzuziehen, wurde Puma abgehängt, wie ich heute eindrucksvoll in der 5th Avenue vor Augen geführt bekam.

Doch das gute an "Marken" ist, dass sie stets Auferstehen. Ein neuer CEO wurde bereits eingesetzt. Dieser hat bereits alle Leichen aus dem Keller geholt. Die Aktie hat kurz nach dem CEO-Wechsel ihr Tief verzeichnet und klettert seither unter Schwankungen nach oben. Jetzt auszusteigen wäre mMn falsch. Vielmehr würde ich mein heutiges Erlebnis als Bestätigung der vergangenen zwei Jahre sehen. Ich ärgere mich, dass ich erst heute hier bin.

Für eine attraktive Aktienbewertung gibt es aktuell also wenige Argumente. Aber es braucht nicht viel, um diesem Unternehmen wieder auf die Beine zu helfen. Die Bewertung ist extrem günstig und wir haben vor vier Wochen gesehen, dass die Aktie schnell anspringen kann, wenn jemand bei Puma die richtigen Schritte einleitet. Das Gerücht über die Verkaufsabsichten des Mehrheitseigners Pinault trieb die Aktie um 15% nach oben. Offensichtlich war ein zu erzielender Verkaufspreis der Familie Pinault nicht hoch genug, also muss man die Braut nun "aufhübschen". Warten wir also weiter ab, welche Schritte der neue CEO Arthur Hoeld als nächstes unternehmen wird. Immerhin trat er erst zum 1.7. sein Amt an.

Alle Updates zu Puma

Tesla Motors: Q-Zahlen

Fr, 24. Oktober um 04:36 Uhr

Tesla lieferte Q-Zahlen und Musk lieferte eine Show. Der Umsatz steigt um 12% auf 28,1 Mrd. USD und liegt um 7% über den Erwartungen. Der Gewinn je Aktie liegt mit 0,50$ um 7% unter Erwartung. Gestiegene Investitionen drücken die Marge. Die Aktie reagierte schwach mit aktuell -2%, liegt auf Wochensicht damit jedoch noch immer im Plus.

Im Analystencall ging es kaum um das Autogeschäft. Statt Ausblick auf Modelle und Preise dominierte Musks Vision: Robotaxis noch im laufenden Jahr in mehreren Metropolregionen der USA und „Optimus“ als künftiger Werttreiber. Der Konzern befinde sich an der „KI-Wendestelle“. So die Story, die Musk erzählt.

Tesla arbeite am AI5-Chip, der sowohl von TSMC als auch Samsung produziert werde, doch damit werde man nicht Nvidia Konkurrenz machen, sondern nur ergänzen. Sie kennen meine Sicht auf die KI-Chips: KI-Training findet auf Nvidia-Chips statt, für das anschließende Inferencing entwickeln viele Unternehmen derzeit eigene Chips, angeführt von Broadcom.

Der Analystencall machte deutlich, dass Tesla-Aktionäre derzeit auf die Zukunft wetten und sich nicht um das operative Geschäft mit den Elektroautos konzentrieren. Elon Musk warb für sein neues Gehaltspaket, das ihm in Abhängigkeit vom Unternehmenserfolg bis zu 1 Billionen USA bescheren soll. Nur so könne er die Kontrolle über das Unternehmen behalten, so Musk. Er wolle die dort entwickelte KI nicht in andere Hände geben. Hmm, aus seiner Sicht verständlich, aber als Investoren sollten wir da schon ein wenig Skepsis an den Tag legen.

Alle Updates zu Tesla Motors

PVA Tepla: Verunsicherte Kunden verzögern Geschäft

Fr, 24. Oktober um 16:08 Uhr

Heute früh berichtete PVA Tepla vorläufige Zahlen für Q3 und senkte die Unternehmensprognose für das laufende Jahr. Die vorläufigen Q-Zahlen verfehlen die Erwartung deutlich. Der Umsatz fällt um 12% auf 55,8 Mio. EUR statt der erwarteten 65 Mio. EUR. Der Gewinn (EBITDA) bricht um 64% auf 3,8 Mio. EUR ein und ist nur halb so hoch wie erwartet.

PVA verzeichnete "aufgrund gestiegener handelspolitischer Unsicherheiten im dritten Quartal 2025 projektbezogene Verzögerungen". Zuletzt hörten wir am 13. August vom Unternehmen. Damals war offensichtlich noch nichts von den Verzögerungen zu sehen, die nun augenscheinlich für das schlechte Quartalsergebnis verantwortlich sind. Die Verzögerungen zögen sich durch Q4, so die offizielle Meldung, so dass die Unternehmensprognose für das Gesamtjahr 2025 deutlich gesenkt wurde.

Die Aktie reagiert heute mit -10% auf diese Hiobsbotschaft. Damit ist jedoch nur ein kleiner Teil der Rallye des laufenden Jahres verloren. Der Kurs von aktuell 26 EUR war vor nicht einmal zwei Monaten noch ein neues Hoch. Wir müssen uns nun überlegen, ob die Verzögerung das Geschäftsmodell von PVA Tepla in Frage stellt, oder nicht.

Wir sind mit PVA Tepla in den vergangenen Jahren durch das Tal der Tränen gegangen. Gekauft zu 27 EUR im Jahr 2022 ging die Aktie auf Tauchstation, weil CEO Jalin Ketterer einen Strategieschwenk umsetzte. Das zyklische Projektgeschäft sollte auf ein schwankungsärmeres Geschäft umgestellt werden. Statt Fertigungsanlagen für die Chipindustrie sollten Maschinen zur Qualitätsüberwachung (Metrologie) verkauft werden, die nicht nur beim Neubau von Fertigungsanlagen, sondern auch bei Produktwechseln benötigt werden. Daraus sollten die heftigen Umsatzschwankungen der Vergangenheit angehören.

Seit einem Jahr zeigen die umgesetzten Schritte Wirkung. Der Auftragsbestand für Metrologiesysteme steigt kontinuierlich an, die Planbarkeit des Geschäfts nahm deutlich zu. Die positive Entwicklung wurde in den vergangenen Monaten von Analysten (und auch von mir) in die Zukunft fortgeschrieben, denn die Abhängigkeit von einzelnen Kunden (früher: Siltronic) schien überwunden zu sein.

Mit den heutigen vorläufigen Zahlen ist all das wieder in Frage gestellt. Haben wir uns geirrt? War die Erholung im Geschäft doch nur durch den Aufschwung in der Branche, und nicht durch die Umstrukturierung erzeugt? Und wieso kommt es gerate jetzt zu Verzögerungen, wo wir täglich aus den USA Meldungen lesen, dass dort in Chip-Fertigungsanlagen investiert wird, als gebe es kein Morgen? Ich hatte insgeheim darauf gehofft, dass die Investitionsflut aus den USA irgendwann auch mal nach Europa überschwappt.

Doch das Gegenteil scheint der Fall zu sein.

Vor vier Jahren hatte ich ein Einzelgespräch mit Jalin Ketter, der damals frisch gebackenen neuen CEO von PVA Tepla. Sie hatte mir die neue Strategie vorgestellt und seither konnte ich darauf vertrauen, dass das, was Sie mir damals gesagt hatte, auch umgesetzt wurde. Zwischenzeitliche Umsatzschwankungen wegen "Projektverzögerungen" sollten über die Zeit seltener werden. Heute sollte gerade diese Verzögerung, die nun für die schlechten Zahlen ursächlich ist, nicht mehr auftreten. Ich denke, ich werde sie kontaktieren und um ein Update bitten.

Positiv ist, dass an der langfristigen Unternehmensentwicklung nichts geändert wurde. Wenn sich die Verzögerung dann im kommenden Jahr auflösen sollte, dann sehen die Zahlen von PVA Tepla überaus gut aus. Das Unternehmen könnte sich im kommenden Jahr zu einem Wachstumstitel entwickeln, der alle meine strengen Kriterien für ein solches Unternehmen erfüllt. Dann sollte die Aktie, die aktuell noch immer günstig bewertet ist, deutlich höher steigen. Doch nur dann, wenn sich an der langfristigen Prognose nichts ändert.

Vorerst warte ich also ab. Mit noch immer +112% im laufenden Jahr ist die Aktie noch immer unser bestes Pferd im Stall 2025.

Alle Updates zu PVA Tepla

Medios: Geräuschlose Aktienumplatzierung

Fr, 24. Oktober um 16:24 Uhr

Durch die Übernahme von Ceban Anfang 2024 wurde Bencis Capital Partners zu einem Großaktionär (6,7%) von Medios. Heute früh gab Medios bekannt, dass Bencis seinen Anteil an Janus Henderson verkaufte.

Eine solche Meldung findet wenig Beachtung, weil es immer Gründe gibt, warum ein Großaktionär sein Engagement ändert. Das muss nichts mit der Gewinnaussicht von Medios zu tun haben. Durch die Übernahme von Ceban durch Medios wurde Bencis zum Großaktionär eines völlig anders aufgestellten Unternehmens, als es Ceban zuvor war. Wenn Medios nicht in deren Portfolio passt, dann sucht man zu einem günstigen Zeitpunkt einen neuen Investor für die Anteile. Und "günstiger Zeitpunkt" heißt in diesem Zusammenhang auch, dass Janus ausreichend Kurspotential in der Aktie sehen muss, um die Anteile zu übernehmen.

Die Aktie reagiert kaum auf diese Meldung.

Alle Updates zu Medios

Holcim: Solide Zahlen untermauern erfolgreiche Strategie

Fr, 24. Oktober um 17:05 Uhr

Nach neun Monaten stehen +2,9% Umsatzwachstum und +9,8% beim Gewinn (EBIT), die Marge klettert auf 19,1% (+0,8%punkte). Das Management bestätigt die Jahresziele 2025 mit 6–10% Gewinnwachstum, die Marge mit >18% und rund 2 Mrd. CHF Free Cashflow.

Frischer Rückenwind kommt von der Übernahme von Xella: Ein komplementärer Baustein mit 1 Mrd. EUR Umsatz 2025, wie ich Ihnen diese Woche bereits im Update berichtete. Die Aktie reagiert positiv auf die Zahlen.

Alle Updates zu Holcim

6. Leserfragen

Wachstum von Fair Isaac strapaziert die Bilanz und führt zu negativem Eigenkapital

Sehr geehrter Herr Heibel,

Gestatten Sie eine kleine Anmerkung zu einem Ihrer im neuen Heibel-Ticker neue vorgestellten Unternehmen:

Fair Isaac (Fico).

Für mich ist u.a. auch eine "gesunde" Bilanz bei der Entscheidung für die Investition in ein Unternehmen von Bedeutung. Fair Isaac hat ein negatives Eigenkapital in Höhe von 1,8 Mia US$, das entspricht in etwa dem dreifachen des aktuellen Jahresgewinnes. Diese Größenordnung ist für mich, trotz der anderen positiven Aspekte, ein Ausschlusskriterium für eine Investition.

Ansonsten finde ich insbesondere Ihre Kommentare zur allgemeinen Lage als ausgesprochen hilfreich für eigene Investitionsentscheidungen, deshalb in diesem Sinne: Weiter so!

Mit freundlichem Gruß

Harald aus Hafenlohr

ANTWORT

Vielen Dank für das Lob und für Ihren Hinweis. Negatives Eigenkapital heißt: Die Verbindlichkeiten plus Rückstellungen übersteigen die bilanzierten Vermögenswerte. Anders formuliert: Das Unternehmen steht bilanziell unter „Netto-Passiva“. Fair Isaac hat mehr an finanziellen Verpflichtungen als es aktuell an Vermögen besitzt. Für eine konservative Bilanzanalyse mag das ein Ausschlusskriterium sein.

Allerdings ist Fair Isaac ein sehr „asset-light“ Unternehmen (also wenig materielle Vermögenswerte und kaum Investment-Assets), das hauptsächlich Daten, Software und Lizenzrechte besitzt. Ein negatives Eigenkapital stellt hier nicht akut ein existentielles Risiko dar, zumindest, solange das Geschäftsmodell funktioniert und viel Cashflow generiert wird. Dennoch bleibt das Risiko, wenn das Wachstum schlagartig ausbleibt. Sollten regulatorische Änderungen das Geschäftsmodell einschränken oder Rückstellungen stark steigen, dann kann ein Unternehmen mit negativem Eigenkapital deutlich angreifbarer sein. Zudem ist bei solchen Fällen die Rücklagen- und Risikopuffer-Situation schwächer.

Unternehmen mit hohen Wachstumsraten „strapazieren“ ihre Bilanz, weil sie ihr Geschäftsmodell so schnell ausweiten möchten wie möglich. Das tun sie, weil sie von ihrem Geschäftsmodell überzeugt sind. Dabei kann es vorübergehend zu negativem Eigenkapital kommen, was in meinen Augen dann eher eine Folge des hohen Wachstums ist. Natürlich ist ein Investment in Unternehmen mit hohen Wachstumsraten risikoreicher als in Unternehmen mit soliden Bilanzkennzahlen. Auch hier gilt: Je höher die Gewinnchance, desto größer auf das Risiko. Das muss einem natürlich stets bewußt sein. Mit meiner Analyse suche ich die am schnellsten wachsenden Unternehmen mit dem für das hohe Wachstum vergleichsweise geringsten Risiko heraus. Leider gibt es keine eierlegende Wollmilchsau: Hohe Wachstumsraten bei geringem Risiko :-)

Gold-Absicherung über Put

Lieber Herr Heibel,

Sie hatten den hohen Goldpreis zum Anlass genommen, die Gold-Absicherungsposition wieder auf den Zielwert zu reduzieren und zugleich indirekt in Frage gestellt, ob sich der Aufwand lohnt, physisches Gold umzutauschen.

Haben Sie vielleicht eine Idee zur Absicherung der aktuell hohen Gewinne bei Gold für diejenigen, die ihr Gold im Tresor behalten möchten, vielleicht in Form einer günstigen Put-Option?

Vielen Dank im voraus und herzliche Grüße

Michael aus Düsseldorf

ANTWORT

Ich denke schon, dass der Goldpreis derzeit in einem „Spike“ nach oben läuft und jederzeit korrigieren könnte … jedoch kann die Rallye auch noch mehrere Monate weiterlaufen. Ich habe da keine feste Meinung zu, daher spekuliere ich nicht auf einen Preisrückgang, sondern reduziere nur mein Engagement.

Eine Put-Absicherung kostet Geld. Sie wird um so teurer, je stärker der Goldpreis steigt. Sie würden mit einer Absicherung quasi aussteigen - und zwar überproportional. Wenn Sie also bspw. ein Viertel Ihrer Gold-Position mit einem Put absichern wollen, würde ein weiterer Anstieg dazu führen, dass Sie weniger als drei/Viertel der nächsten Auswärtsbewegung mitmachen.

Falls Sie das wirklich möchten, würde ich einen Put-Basispreis knapp unter dem aktuellen Niveau wählen, also bspw. bei 4.000 USD. Als Restlaufzeit wähle ich stets 1-3 Jahre. So komme ich bspw. auf folgenden Put-Schein:

SocGen Put 18.12.26 Gold 4000 Optionsschein

WKN: FD0UE4 ISIN: DE000FD0UE40

Ich habe Ihnen mal in dieser Datei die Kalkulation des Optionsscheinpreises eingetragen und zwei Szenarien erstellt. Hoffe, das hilft.

RÜCKANTWORT

Lieber Herr Heibel,

Ihre Analyse hat mir sehr geholfen: Eine kleine Absicherung bringt kaum Vorteile, und die Kosten überwiegen. Da ich Gold zur Absicherung halte, ist ein zusätzlicher Schutz kontraproduktiv.

Ich bleibe daher bei meiner Position und bedanke mich ganz herzlich.

Viele Grüße

Michael aus Düsseldorf

7. Übersicht HT-Portfolio

| Spekulation (≈20%) =14% | WKN | 25.10., 9:51 Uhr | Woche Δ | Σ '25 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 28,02 € | -2% | 117% | 2,2% | B |

| Puma | 696960 | 21,88 € | 2% | -35% | 2,2% | B |

| DELL Technologies | A2N6WP | 136,45 € | 5% | 59% | 3,6% | B |

| Home Depot | 866953 | 332,60 € | 0% | -12% | 2,1% | A |

| Salesforce | A0B87V | 219,19 € | 4% | -31% | 1,4% | C |

| Capital One Fincl | 893413 | 193,54 € | 11% | 20% | 2,6% | A |

| TJX | 854854 | 122,06 € | 0% | 14% | 2,5% | A |

| Disruptiv (≈30%) =33,5% | WKN | 25.10., 9:51 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| Medios | A1MMCC | 12,78 € | -1% | -3% | 3,3% | C |

| Nvidia | 918422 | 160,21 € | 3% | 21% | 7,7% | B |

| Palo Alto Networks | A1JZ0Q | 186,75 € | 6% | 5% | 6,7% | B |

| Novo Nordisk | A3EU6F | 45,80 € | 0% | -45% | 5,0% | A |

| Apple | 865985 | 226,06 € | 7% | 13% | 6,7% | B |

| Tesla | A1CX3T | 373,06 € | 2% | 72% | 4,0% | A |

| Dividende (≈30%) = 25,7% | WKN | 25.10., 9:51 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 102,80 € | 0% | -1% | 5,9% | B |

| Allianz | 840400 | 352,00 € | 0% | 19% | 4,8% | B |

| Snap-On | 853887 | 295,83 € | 0% | -10% | 5,9% | A |

| Holcim | 869898 | 75,51 € | 5% | 44% | 3,4% | B |

| Yamaha | 855314 | 5,68 € | 2% | -8% | 5,8% | A |

| Absicherung (≈20%) =16,6% | WKN | 25.10., 9:51 Uhr | Woche Δ | Σ '25 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 3.537,59 € | -4% | 41% | 7,0% | C |

| Symrise %-'12.25 | SYM772 | 99,86% | 0% | 1% | 2,7% | C |

| Bitcoin | A27Z30 | 95.917,31 € | 6% | 6% | 6,9% | B |

| Woche Δ | Σ '25 Δ | Cashquote | ||||

| 2% | 11% | 10,2% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 14% | 8 | 7 | 2,5% |

| Disruptiv | Enkelkinder | 30% | 33,5% | 5 | 6 | 6,0% |

| Dividende | Urlaub | 30% | 25,7% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 16,6% | 3 | 3 | 6,7% |

| Summe | 100% | 90% | 21 | 21 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum