Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 48 (28.11.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Turbulenter Wochenauftakt läuft ruhig aus |

| 2. | So tickt die Börse: Gemini 3 schreckt KI-Branche auf |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Starker Stimmungsumschwung deutet auf weitere Kursgewinne |

| - Interpretation | |

| 4. | Ausblick: Wiederauferstehung Deutschlands als Investmentidee |

| - Phoenix aus der Asche | |

| 5. | Update beobachteter Werte: Dell, Nvidia |

| - Dell: KI-Infrastruktur als Turbolader – Rekordaufträge treffen auf günstige Bewertung | |

| - Nvidia: Gemini kommt aus dem toten Winkel | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Turbulenter Wochenauftakt läuft ruhig aus

Liebe Börsenfreunde,

Nvidia erhält zwar erstmals ernsthafte Konkurrenz durch spezialisierte TPUs von Alphabet/Broadcom, seine dominierende Rolle dank des offenen CUDA-Ökosystems, der Miet-Rechenzentren und der Staats-KI-Nachfrage ist jedoch nicht gefährdet. Gemini 3 macht Nvidia nicht überflüssig, sondern weitet die KI-Welt aus. In Kapitel 2 zeige ich, was das bedeutet. Zudem gehe ich kurz auf Rheinmetall vor dem Hintergrund einer möglichen Entspannung in der Ukraine ein. Für den Bitcoin gehören schnelle, tiefe Rücksetzer zum Wesen der Kryptowährung. Ich zeige, wie langfristige Anleger damit umgehen sollten.

In Kapitel 3 zeige ich, dass die Thanksgiving-Woche ihrem Ruf gerecht wurde: DAX und US-Indizes legten über 3% zu, die Stimmung sprang von tief negativ auf deutlich positiv, Verunsicherung löste sich auf und die Investitionsbereitschaft ist so hoch wie selten – trotz bereits gestiegener Kurse. Die Interpretation dieser Gemengelage ist spannend.

Unser Heibel-Ticker Portfolio ist derzeit stark US- und KI-lastig, was für die vergangenen Monate gut funktionierte. Für die Zukunft erwarte ich für Deutschland trotz politischem Stillstand ein enormes Potenzial. Wir werden künftig wieder stärker in die DAX-Familie schauen, wenn wir neue Positionen suchen. In Kapitel 4 zeige ich, warum ich so optimistisch für Deutschland bin.

Das Kapitel 5 enthält zwei Updates. Anhand unserer Portfoliowerte Dell und Nvidia gehe ich näher auf die jüngsten Entwicklungen ein, die durch das neue Gemini 3 Modell losgetreten wurden.

Sechs Leserfragen drucke ich diese Woche in Kapitel 6 ab. Darin behandle ich die unter Stress geratenen Oracle-Anleihen, mit denen das Unternehmen KI-Investitionen finanziert. Zudem schaue ich mir einen KI-Bericht an, demzufolge Nvidia windige Bilanzierungspraktiken verwendet. Ich wurde zu interessanten Einzeltiteln befragt: DroneShield, ein australisches Unternehmen, das günstige Drohnen baut, dessen Management jedoch sehr unglücklich handelte. Toast, ein Unternehmen, das für viele Restaurant zum One-Stop Softwareanbieter wird. Rheinmetall vor dem Hintergrund der anstehenden Friedensverhandlungen und Northrop Grumman als US-Rüstungskonzern. Zudem schaue ich kurz auf Paypal.

Wie immer gibt es einen tabellarischen Überblick über unser Heibel-Ticker Portfolio in Kapitel 7.

Nun wünsche ich eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Gemini 3 schreckt KI-Branche auf

Nvidia ist nicht mehr alternativlos, aber die Alternativen sind nur für sehr begrenzte Anwendungen verfügbar. Der Paukenschlag, den Alphabet mit der Veröffentlichung von Gemini 3 landete, versetzte Anleger diese Woche in Aufruhr: Dass dieses leistungsstarke Modell, das ChatGPT in vielen Disziplinen in den Schatten stellt, vollständig auf Googles internen Tensor Processing Units (TPUs) trainiert wurde, ist ein Weckruf für den gesamten Halbleitermarkt. Die in Kooperation mit Broadcom entwickelten Chips beweisen, dass die Abhängigkeit von Nvidias KI-GPUs für die technologische Spitzenklasse von KI-Modellen keine zwingende Voraussetzung mehr ist.

Nvidia ist nicht mehr alternativlos, aber die Alternativen sind nur für sehr begrenzte Anwendungen verfügbar. Der Paukenschlag, den Alphabet mit der Veröffentlichung von Gemini 3 landete, versetzte Anleger diese Woche in Aufruhr: Dass dieses leistungsstarke Modell, das ChatGPT in vielen Disziplinen in den Schatten stellt, vollständig auf Googles internen Tensor Processing Units (TPUs) trainiert wurde, ist ein Weckruf für den gesamten Halbleitermarkt. Die in Kooperation mit Broadcom entwickelten Chips beweisen, dass die Abhängigkeit von Nvidias KI-GPUs für die technologische Spitzenklasse von KI-Modellen keine zwingende Voraussetzung mehr ist.Dies hat verständlicherweise für Nervosität gesorgt und die Nvidia-Aktie kurzzeitig auf ein Dreimonatstief geschickt, während Broadcom und Alphabet als Architekten dieses Erfolges profitieren konnten. Die Spekulationen, dass sogar Meta für seine Rechenzentren ab 2027 diese TPUs in Erwägung zieht, gießen zusätzlich Öl ins Feuer und verdeutlichen den immensen Kostendruck, unter dem die Hyperscaler, zu denen auch Amazon und Microsoft gehören, stehen, um ihre gigantischen Investitionsausgaben (CapEx) zu rechtfertigen.

Dennoch wäre es ein Trugschluss, daraus das Ende der Nvidia-Dominanz abzuleiten. Wir müssen zwischen internen Entwicklungen der Tech-Giganten und dem breiten Markt unterscheiden. TPUs sind Application-Specific Integrated Circuits (ASICs), die bestens für spezifische Aufgaben wie Googles Suche oder YouTube-Empfehlungen optimiert sind. Allerdings fehlt ihnen die Flexibilität für breite Anwendungen, die im Bereich von Infrastructure-as-a-Service (IaaS) gefordert sind, wo Rechenleistung an Dritte vermietet wird. Nvidias CUDA-Plattform ist dort nach wie vor der unangefochtene Industriestandard. Kunden wollen ihre eigenen KI-Modelle nicht in einem geschlossenen Google-Ökosystem gefangen sehen, sondern benötigen die Portabilität und die umfangreichen Software-Bibliotheken, die nur Nvidia bietet. Solange die Welt Rechenleistung "mietet", anstatt eigene Chips zu designen, bleibt Nvidias Preissetzungsmacht ungebrochen.

Nur die allergrößten Player wie Alphabet, Amazon, Microsoft oder Meta, können es sich leisten, für die Entwicklung eigener KI-Modelle auf eigenentwickelte KI-TPUs zu setzen. Für kleinere Unternehmen stehen die Kosten für die TPU-Entwicklung in keinem Verhältnis. Und mit der Nutzung der TPUs von Alphabet macht man sich eben zu abhängig.

Vor diesem Hintergrund können wir die Gerüchte, dass Meta bei Alphabet Interesse an der Nutzung der TPUs bekundet habe, als Gerücht abtun. Hock Tan, CEO von Broadcom, sitzt im Aufsichtsrat von Meta. Meta entwickelt bereits mit Broadcom eigene TPUs, dafür braucht man Alphabet nicht mehr.

Ein weiterer, oft übersehener Haupttreiber für Nvidia in den kommenden Monaten, ist der geopolitische Faktor der Staats-KI. Nationalstaaten weltweit investieren Milliarden in eigene KI-Infrastrukturen, um Datensouveränität zu gewährleisten. Es ist schwer vorstellbar, dass ausländische Regierungen ihre nationale Sicherheit auf eine proprietäre Hardware von Google stützen würden. Hier bietet Nvidia mit seinem offenen Hardware-Ökosystem die politisch und technisch sicherere Lösung. Dieser Markt ist weniger preissensibel und priorisiert Verfügbarkeit und Standardisierung über die letzten Prozentpunkte an Kosteneffizienz, die TPUs bieten könnten.

Während OpenAI mit einer Bewertung von 500 Mrd. USD nun liefern muss, um nicht im Schatten von Gemini 3 zu verblassen, steht Nvidia als Verkäufer des KI-Werkzeugs auf zwei soliden Beinen: dem Hochleistungs-Computing für jedermann und der unverzichtbaren Infrastruktur für staatliche Akteure. Broadcom deckt dabei den Trend zur Spezialisierung (ASICs) bei den Hyperscalern ab.

Wenn ich mich nun zurücklehne und mir die Aufregung dieser Woche mit etwas Abstand betrachte, stelle ich fest, dass sehr viele "Experten" erstaunlich schnell ein unumstößlich festes Urteil bildeten. Ich persönlich habe nun auch ein wenig mit Gemini 3 herumgespielt und stelle fest, dass da tatsächlich in vielen Bereichen große Fortschritte erzielt wurden und in Bereichen, wo die KI auf das breite Wissen des Internets zurückgreift, erscheint mir Gemini 3 Thinking deutlich besser als ChatGPT 5.1 Thinking. Doch bei konkreten Fragen zu übermittelten Texten in Kombination mit Allgemeinwissen hat meinem Eindruck nach ChatGPT noch immer die Nase vorn.

So eindeutig, wie derzeit der Abgesang für OpenAI gesungen wird, erscheint mir das noch nicht. Zwar hat OpenAI die deutlich schlechteren Karten, wie ich auch im Rahmen einer Leserfrage (Kapitel 6) zeige. Doch auch ChatGPT wird weiterentwickelt und schon bei der nächsten Version könnte das Ganze wieder völlig anders aussehen. Die Entwicklungsschritte dieser noch jungen Technologie sind einfach so groß, dass jede neue Integration wie ein Quantensprung alles Bisherige in den Schatten stellt.

Der unglückliche Versuch der USA, einen Frieden zwischen Russland und der Ukraine zu vermitteln, hält auch die Finanzwelt in Atem. Eine ganze Reihe von Heibel-Ticker Mitgliedern fragte mich diese Woche, ob ein Wechsel von Rüstungsaktien zu Alphabet und Broadcom sinnvoll sei. Eine Leserfrage davon habe ich ebenfalls in Kapitel 6 abgedruckt und beantwortet.

Der unglückliche Versuch der USA, einen Frieden zwischen Russland und der Ukraine zu vermitteln, hält auch die Finanzwelt in Atem. Eine ganze Reihe von Heibel-Ticker Mitgliedern fragte mich diese Woche, ob ein Wechsel von Rüstungsaktien zu Alphabet und Broadcom sinnvoll sei. Eine Leserfrage davon habe ich ebenfalls in Kapitel 6 abgedruckt und beantwortet.Kurz gesagt: Rheinmetall hat einen Auftragsbestand, der das Wachstum der kommenden 3 Jahre sichert und auf dessen Basis die aktuelle Bewertung noch immer günstig ist. Für Alphabet hingegen ist der Erfolg mit Gemini ein Achtungserfolg, der sich jedoch nur geringfügig in der Gewinn- und Verlustrechnung auswirken und kaum ein beschleunigtes Umsatzwachstum nach sich ziehen wird. Wenn eine Aktie diese Woche neuen Auftrieb verdient hat, dann Broadcom, die mit einer Marktkapitalisierung von inzwischen 1,9 Billionen USD und einem EV/EBITDA von 45 ebenfalls nicht mehr günstig sind.

Grundsätzlich gehe ich davon aus, dass alle drei Aktien in den kommenden zwei bis drei Jahren noch deutlich ansteigen können. Doch alle drei haben ihre individuellen Themen, die von Skeptikern aufgebauscht werden und zu zwischenzeitlich großen Kursverlusten führen können. Natürlich würde ein Frieden in der Ukraine zu einem Ausverkauf der Aktie von Rheinmetall führen. Doch die Notwendigkeit des Aufrüstens ist auch unabhängig von der aktuellen Situation in der Ukraine groß, die vollen Auftragsbücher von Rheinmetall werden dadurch nicht abschmelzen, sondern höchsten anschließend langsamer anwachsen.

Bei Broadcom dürfte auf absehbare Zeit die Nachfrage nach den KI-TPUs gigantisch bleiben, einfach weil Nvidia die Nachfrage nach KI-GPUs nicht befriedigen kann. Vielleicht sinken künftig die Kosten für eigenentwickelte KI-TPUs, so dass auch andere Firmen darauf zugreifen. Doch das Wertvollste an der KI-Entwicklung ist das KI-Ökosystem von Nvidia, und da kommen die Eigenentwicklungen nicht so einfach hinein. Da könnte dann auch bei Broadcom mal eine Ernüchterung eintreten.

Lediglich Alphabet befindet sich meiner Einschätzung nach in einer Aufholjagd: Zu Unrecht hatte man Alphabet mit den früheren Versionen von Gemini abgeschrieben und gab im KI-Rennen OpenAI bereits den Lorbeerkranz des Siegers. Dass diese Siegerehrung verfrüht war, zeigte diese Woche Gemini 3. Und deswegen holt Alphabet nun den Bewertungsabschlag, den es im Jahresverlauf erlitten hat, wieder auf. Somit ist Alphabet in meinen Augen am wenigsten anfällig für Rückschläge.

In den USA waren die Finanzmärkte am gestrigen Thanksgiving-Thursday geschlossen. Heute haben sie nur vormittags geöffnet, wobei die Chicagoer Börse aufgrund von Kühlproblemen bei Rechenzentren heute früh den Handel nicht ermöglichte. Die Thanksgiving-Woche ist traditionell eine gute Zeit für die Aktienbörsen, da gut gelaunte Anleger eher für grüne Vorzeichen sorgen. Dies gilt auch diese Woche wieder. Ich habe dies im Vorfeld nicht thematisiert, da ich mir nicht sicher bin, wie lange dieser Effekt noch wirkt, wenn ohnehin immer mehr Handel Algorithmen basiert erfolgt und somit unabhängig von Tagesstimmungen der Anleger ist.

Schauen wir mal, wie sich die wichtigsten Indizes im Wochenvergleich entwickelten:

Wochenperformance der wichtigsten Indizes

| INDIZES | 28.11., 20:20 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 23.837 | 3,2% | 19,7% |

| S&P 500 | 6.849 | 3,5% | 15,9% |

| Nikkei | 50.254 | 3,3% | 26,0% |

| Shanghai A | 4.527 | 1,6% | 15,0% |

| Euro/US-Dollar | 1,16 | 0,8% | 11,4% |

| Euro/Yen | 181,15 | 0,5% | 11,3% |

| 10-Jahres-US-Anleihe | 4,01% | -0,06 | -0,49 |

| Umlaufrendite Dt | 2,63% | 0,02 | 0,32 |

| Feinunze Gold | $4.216 | 3,3% | 61,2% |

| Fass Brent Öl | $62,78 | 0,9% | -15,7% |

| Kupfer | $10.940 | 1,9% | 22,8% |

| Baltic Dry Shipping | $2.480 | 9,3% | 148,7% |

| Bitcoin | $90.983 | 7,4% | -3,0% |

Bitcoin is back! Nach einem Tief bei 82.211 USD vor einer Woche konnte die Kryptowährung inzwischen wieder über 92.000 USD klettern. So schnell wie der Ausverkauf erfolgte, so schnell erfolgt nun die Gegenbewegung.

Bitcoin is back! Nach einem Tief bei 82.211 USD vor einer Woche konnte die Kryptowährung inzwischen wieder über 92.000 USD klettern. So schnell wie der Ausverkauf erfolgte, so schnell erfolgt nun die Gegenbewegung.Natürlich ist unklar, ob's das gewesen war mit der Korrektur, oder ob der Bitcoin nicht nochmal in Richtung 60.000 USD korrigieren wird, wie einige Charttechniker prognostizieren.

Für uns als langfristig orientierte Bitcoin-Anleger ist wichtig zu erkennen, wie schnell solche Korrekturen vonstatten gehen können. Es hilft, wenn man sich mehrere Stufen definiert, zu denen man aktiv wird.

Wenn Sie bspw. überlegen, 10.000 EUR in den Bitcoin zu investieren, dann können Sie dafür mehrere Stufen definieren: 90.000 USD, 85.000, 80.000, usw. in Fünferschritten. Alle 5.000 USD Kursverlust setzen Sie dann bspw. 2.000 USD ein. Vielleicht werden Ihre Investitionssummen auf dem Weg nach unten auch immer ein bisschen größer. Ich würde die Stufen so wählen, dass Sie dann bspw. in der Nähe des von Charttechnikern deklarierten Bodens bei 60.000 USD dann ihre letzte Tranche einsetzen.

Wenn Sie derzeit verunsichert sein sollten, ob es das Richtige ist, dann erinnern Sie sich daran, wie sehr Sie gerne Bitcoin kaufen wollten, als er über 100.000 USD stand, er ihnen aber zu teuer war. Es liegt in der Natur der Sache, dass Sie auf dem Weg nach unten keine mentale Unterstützung für eine Kaufentscheidung erhalten. Im Gegenteil, immer neue Gegenargumente werden herumgereicht: J.P. Morgan spekuliert gegen Strategy, die US-Regierung möchte den Bitcoin verbrennen, damit anschließend eine eigene staatliche Kryptowährung akzeptiert wird, Quantencomputer können die Verschlüsselung knacken, ... Alles Argumente, die wir schon seit Jahren kennen, über die wir aber bei einem Stand von 120.000 USD nur gelächelt haben.

Heute ist institutionelles Geld im Bitcoin investiert, das war vor vier Jahren noch nicht der Fall. Damit lassen sich die Zyklen heute schwer mit den alten Vier-Jahreszyklen vergleichen. Wir wissen aber nicht, ob die Schwankungen durch das institutionelle Geld abgeschwächt oder vielleicht sogar verstärkt werden. Daher helfen die oben genannten zuvor festgelegten Handlungsmarken, um solche Schwankungen zu nutzen.

Was sich durch institutionelle Anleger jedoch nicht geändert hat, ist die Netzwerkarchitektur des Bitcoins. Die kann auch von den größten institutionellen Anlegern nicht beeinträchtigt werden. Daher ist es meiner Ansicht nach nur eine Frage der Zeit, bis der Bitcoin dann wieder zu klettern beginnt.

Schauen wir mal, wie sich die Stimmung unter Anlegern entwickelte:

3. Sentiment: Starker Stimmungsumschwung deutet auf weitere Kursgewinne

Die Thanksgiving-Woche macht ihrem Ruf alle Ehre: Um über 3% stiegen die Aktienindizes in Deutschland und den USA diese Woche an.

Die Thanksgiving-Woche macht ihrem Ruf alle Ehre: Um über 3% stiegen die Aktienindizes in Deutschland und den USA diese Woche an.Kein Wunder, dass die Stimmung unter den Anlegern sprunghaft anstieg. Unser Anlegersentiment drehte von -3,4 vor einer Woche auf nunmehr einen Wert von +2,3. So kräftige Stimmungsaufhellungen sind sehr selten und zogen in der Vergangenheit meist weiter steigende Aktienbörsen nach sich.

Auch die Verunsicherung der Vorwoche (-6,1) verflog diese Woche, der Wert stieg auf nunmehr 0,7. Stand vor einer Woche noch auf dem Spiel, dass die Jahresendrallye dieses Jahr ausfallen könnte, so scheint diese Gefahr in den Augen der Anleger inzwischen zumindest gebannt zu sein.

Stimmung und Selbstvertrauen werden von der Vergangenheit bestimmt. Die Zukunftserwartung hingegen zeigt ein völlig anderes Bild. Der dieswöchige Wert von +0,5 entspricht der neutralen Erwartungshaltung, die wir bereits vor einer Woche auf deutlich niedrigerem Aktienmarktniveau gemessen hatten. Wirklich optimistisch sind Anleger offensichtlich nicht.

Immerhin steigt die Investitionsbereitschaft von +1,0 in der Vorwoche auf nunmehr +2,2 an. Das ist nicht gerade logisch: Die Kurse stehen heute um 3% höher und der Zukunftsoptimismus ist unverändert zur Vorwoche, dennoch wollen Anleger die inzwischen teureren Aktien eher einkaufen als noch vor einer Woche, als sie noch billiger zu haben waren. Aber niemand hat behauptet, an der Börse ginge es logisch zu :-).

Das Euwax-Sentiment der Privatanleger zeigt diese Woche einen neutralen Wert von +10 an.

Das Put/Call-Verhältnis an der Eurex für den DAX bricht diese Woche auf 0,9 ein, einer der niedrigsten Werte der vergangenen Jahre. Das heißt, das institutionelle Anleger überwiegend Call-Optionen kaufen und auf steigende Kurse, also auf eine baldige Rallye, spekulieren. Absicherungen gegen fallende Kurse wurden aufgelöst.

Auch das Put/Call-Verhältnis an der CBOE in den USA ist auf einen historisch niedrigen Wert von nur noch 0,51 gefallen. Na, da schauen wir uns gleich mal an, was solche Extremwerte aus der Vergangenheit für eine Aktienmarktentwicklung erwarten lassen.

Die Investitionsquote der US-Fondsmanager verbleibt bei 89% und somit auf einem durchschnittlichen Niveau.

Die Bulle/Bär-Differenz der US-Privatanleger beträgt -11%punkte. 32% Bullen stehen 43% Bären gegenüber. Damit hat sich das Stimmungsbild im Vergleich zur Vorwoche kaum verändert, es sind von beiden Lagern einige wenige ins Lager der Neutralen gewechselt.

Der technische Angst und Gier Indikator des S&P 500 notiert mit 23% noch immer im Bereich der extremen Angst, was tendenziell steigende Kurse ermöglicht.

Interpretation

Die Investitionsbereitschaft zeigt ein ähnliches Bild wie auch die Investitionsabsicht, die wir zusätzlich bei unserer animusX-Umfrage erheben. Beide spiegeln eine gute Kauflaune der Anleger wider, wie sie nur selten zu sehen ist.

Die Investitionsbereitschaft zeigt ein ähnliches Bild wie auch die Investitionsabsicht, die wir zusätzlich bei unserer animusX-Umfrage erheben. Beide spiegeln eine gute Kauflaune der Anleger wider, wie sie nur selten zu sehen ist.

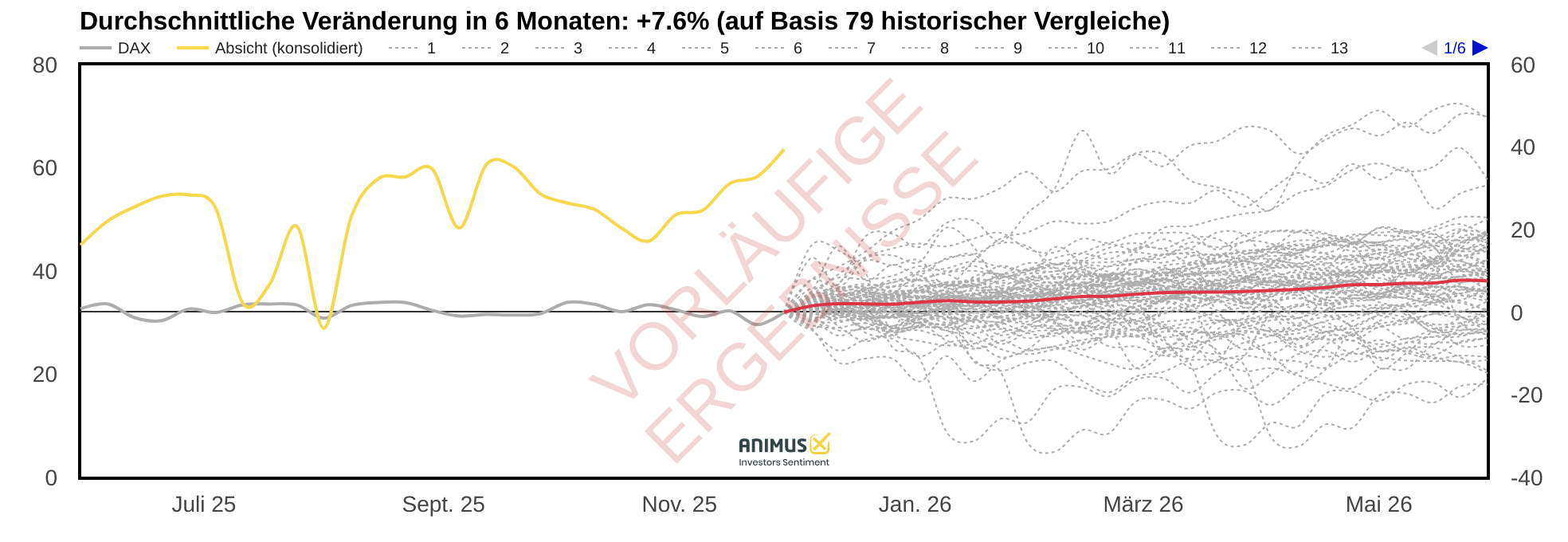

Abbildung 1: Anleger haben die Absicht, in den kommenden zwei Wochen Aktien zuzukaufen

Eine vergleichbar hohe Kaufabsicht gab es immerhin schon 79 Mal in den vergangenen 20 Jahren. Durchschnittlich stand der DAX 6 Monate später um 7,6% höher. Das ist zwar nicht mehr ein so stark bullisches Signal, wie wir es vor einer Woche an dieser Stelle vorstellten, aber immerhin eine positive Tendenz auf breiter Basis.

Das oben angesprochene Put/Call-Verhältnis gibt uns ein Gefühl dafür, wohin die Reise in den kommenden Tagen und Wochen gehen kann, ohne einen mittelfristigen Trend auf mehrere Monate zu determinieren. Und da stehen die Zeichen auf Volatilität. Dadurch, dass viele Anleger ihre Put-Absicherungen aufgelöst haben und mit Call-Optionen auf steigende Kurse spekulieren, fehlt die Absicherung nach unten.

Sollten die Aktienmärkte also in den kommenden Tagen und Wochen aufgrund von negativen Meldungen einknicken, so gibt es keine Absicherungspositionen, die im Falle von sinkenden Kursen eingedeckt und zu einer Nachfrage nach Aktien führen würden. Ausschläge nach unten könnten also heftig ausfallen.

Zusammenfassend würde ich daher die Sentiment-Verfassung dahingehend interpretieren, dass wir klar auf Sicht einiger Monate steigende Kurse erwarten, doch die Kurssteigerungen werden unter starken Schwankungen erfolgen. Nichts für schwache Nerven.

Nach der heftigen Korrektur der vergangenen Tage habe ich mir den Bitcoin im Detail angeschaut. Insbesondere institutionelle Investoren sind schon wieder extrem bullisch gestimmt. Doch leider taugten bullische Profis in der Vergangenheit nicht für eine aussagekräftige Prognose - weder gen Süden noch gen Norden.

Auch die starke Sentiment-Differenz zwischen Stimmung und Erwartung, die wir diese Woche über alle Umfrageteilnehmer messen, taugt nicht für eine Prognose. Zwölf Mal hatten wir in den vergangenen Jahren eine vergleichbar bullische Erwartung bei mieser Stimmung, doch daraus folgten 4 Mal stark steigende, 4 Mal stark fallende und 4 Mal kaum veränderte Preise für den Bitcoin in den folgenden 6 Monaten. Ich würde sagen, der Bitcoin ist derzeit aus Sentiment-Sicht im Niemandsland.

Das passt zu meiner Einschätzung: Durch den inzwischen starken Einfluss von institutionellen Anlegern beim Bitcoin, den es vor wenigen Jahren noch nicht gab, sind alle Mustervergleiche mit Vorsicht zu genießen. Kurzfristige Prognosen daraus abzuleiten, halte ich für mutig. Ich würde mich daher lieber auf die langfristige Einschätzung zurückziehen: Wer dem Bitcoin eine Zukunft auch in 10 und 20 Jahren gibt, der sollte Rückschläge zum Kaufen nutzen. Wer hingegen den Bitcoin für ein Schneeballsystem hält, sollte Erholungsphasen zum Verkaufen nutzen. Ich persönlich gehöre zur ersten Gruppe, möchte in diesem Börsenbrief aber nicht missionarisch auftreten.

4. Ausblick: Wiederauferstehung Deutschlands als Investmentidee

Ich habe mir diese Woche ein paar Gedanken zu unserem Heibel-Ticker Portfolio gemacht. Zum einen sind wir stark US-lastig unterwegs. Zum anderen setze ich mit Nvidia, Apple, Tesla, Salesforce, AppLovin und Amazon stark auf die KI-Revolution, wobei dann auch der Bitcoin aus Sympathie parallel zu diesen Hightech Werten steigt und fällt.

Die Präferenz für die USA hat sich im Laufe des Jahres ausgezahlt. Wir haben ein paar deutsche Titel durch US-Titel ersetzt. Tatsächlich läuft der DAX nach der anfänglich guten Performance nun seit Langem seitwärts, während die US-Aktien aufholen. Doch warum sprang der DAX zum Jahresbeginn so stark an?

Die US-Wirtschaft läuft auf eine weiche Landung zu, die von der US-Notenbank in meinen Augen gekonnt begleitet wird. Bei aller Kritik an Jay Powell, bislang lag er mit seinen Entscheidungen richtig. In Deutschland hingegen stagniert die Wirtschaft. Die gute Performance des DAX wurde auf die starke Exporttätigkeit der DAX-Unternehmen zurückgeführt. Da ist sicherlich was dran, aber das reicht mir als Erklärung nicht.

Phoenix aus der Asche

Ich bin berufstätiger Familienvater. Ich habe keine Zeit für Talkshows, für politisches Engagement oder auch für Demos. Klar, ich bin umtriebig, habe alles schonmal probiert. Aber um etwas durchzusetzen, fehlt mir die Zeit. Wenn ich mit Freunden in ähnlicher Lebenssituation spreche, geht mein Herz auf: Ähnliche Ansichten, ähnliche Probleme. Aber, und das freut mich, völlig andere Ansichten, als uns täglich in Zeitungen und Talkshows vorgeführt wird.

Wenn ich mir also anschaue, an welchen Problemen und mit welchen moralischen Ansätzen man sich an der aktuellen gesellschaftlichen Situation abarbeitet, dann kommen mir eins ums andere Auswanderungsgedanken in den Kopf. Doch im Austausch mit Freunden, im Austausch mit Geschäftspartnern sowie insbesondere auch im Austausch mit jungen Leuten und Studenten, mit denen ich regen Kontakt pflege, erlebe ich völlig andere, viel bessere Ansichten, als über die Mainstream Medien verbreitet werden.

Okay, die Situationsanalyse stimmt überein. Da ist nicht viel Gutes zu sehen. Doch vom Bauarbeiter bis zum Bundeskanzler wird den Menschen in den Medien Inkompetenz nachgesagt, und Faulheit. Und das sehe ich nicht bei den Menschen, denen ich begegne.

Die Politik, zumindest die Innenpolitik, scheint mir getrieben von den Medien. Außenpolitisch gibt unser Bundeskanzler ein überaus gutes Bild ab. Doch in der Innenpolitik klappt's nicht. Wenn's schlecht läuft, bringt die Koalition ihre Legislaturperiode nicht über die volle Strecke. Doch ob verfrüht oder erst in vier Jahren: Was kommt danach?

Ich habe den Eindruck, dass sich viele Menschen inzwischen gar nicht mehr mit dieser Frage beschäftigen. Wir haben nun alle vertretbaren Koalitionen durch, haben alle nicht funktioniert. Vielleicht dürfen wir nicht mehr auf die Politik warten, um etwas zu verbessern. So langsam setzt sich die Erkenntnis durch, dass man sich einfach selbst um sein Glück kümmern muss. Nicht, weil es die Politik so will, sondern weil es die Politik nicht kann.

Und da kommt die KI wie gerufen: Plötzlich lassen sich Dinge umsetzen, die noch vor zwei oder drei Jahren viel zu komplex, viel zu personalintensiv waren. Wir sind ein Industriestandort, in dem die KI Effizienzgewinne begünstigt, die anderen Ländern mangels Industrie vorbehalten bleiben. Wir sind überfordert durch das Lieferkettengesetz, durch Datenschutzbeauftragte, durch unzählige Vorschriften und Berichtspflichten, die jedoch mit Hilfe der KI in den kommenden Jahren plötzlich problemlos erfüllt werden können.

Daher: Wie Phoenix aus der Asche. Die Menschen sind genau dann am produktivsten, wenn sie auf sich selbst gestellt sind. Und da ich den Eindruck habe, dass inzwischen auch die treuesten Staatsbürger der Politik den Rücken zuwenden, könnte gerade jetzt in Deutschland eine Entwicklung starten, die uns alle in den kommenden Jahren positiv überrascht.

Uns fehlen die Fachkräfte? Nein! Wir sind ewige Miesmacher. Die jungen Leute, die aus der Schule und von der Uni kommen, sind bestens ausgebildet. Natürlich nicht alle, aber sehr viele. Wenn ich mich zurückerinnere an meine Studienzeit, dann habe ich mit über 800 Wirtschaftlern 1990 in Würzburg begonnen und am Ende haben aus diesem Jahrgang weniger als 300 ein Examen mit nach Hause genommen. Ich war in den vergangenen Wochen viel unterwegs und traf überall junge Leute, die alles andere waren als Träumer oder Faulpelze. Im Gegenteil, sie waren gut informiert über unsere Wirtschaft und wussten genau, wo und wie sie ihre Fähigkeiten einsetzen.

Das passt nicht zur Pisa-Studie? Nun, da kann ich vielleicht Dieter Nuhr zitieren, der Angst hatte, als seine Tochter nach Neuseeland ging, dass sie dort ein Jahr zurückgestuft wurde. Immerhin schneidet Neuseeland bei der Pisa Studie um ein Vielfaches besser ab als Deutschland. Seine Tochter, so berichtete er, wurde überraschend hochgestuft. Sein Erklärungsversuch: Deutschland ist so korrekt, dass selbst bei der Pisa-Studie das Abschreiben strikt unterbunden, der Zeitrahmen aufs Genaueste beachtet und die Korrektur nach strengen Maßstäben umgesetzt wird. Glauben Sie wirklich, in anderen Ländern wird das vergleichbar streng umgesetzt?

Nun gut, soweit ein kleiner Exkurs zu den Chancen Deutschlands. Häufig genug springen Indikatoren wie in diesem Fall die Aktienbörse heftig an, einfach nur weil's nicht mehr schlimmer werden kann. Es folgt die Konsolidierung, in der aktuell die internationalen Börsen wieder aufholen. Anschließend wird sich zeigen, ob an meiner Theorie was dran ist: Die Menschen in Deutschland werden die Ärmel hochkrempeln und wieder etwas schaffen, egal, was die Politik davon hält.

Soll heißen: Nachdem wir unsere deutschen Aktien in den vergangenen Monaten kräftig heruntergefahren haben, werde ich ab sofort auch wieder in der DAX-Familie nach qualifizierten Kandidaten für unser Heibel-Ticker Portfolio Ausschau halten.

Das zweite Thema, das ich oben angesprochen habe, ist die KI-Revolution. Darüber habe ich bereits in Kapitel 2 berichtet und auch im Rahmen von einigen Leserfragen geschrieben. Daher hier nur kurz meine Schlussfolgerung: Wir haben heute noch keine Ahnung, welche KI-Geschäftsmodelle in der Zukunft erfolgreich sein werden. Ich bin mir sicher, dass sich die Investitionen in die KI-Infrastruktur rechnen werden. Doch wir haben noch keine Ahnung, welche Geschäftsmodelle ausreichend Gewinn abwerfen, um die Mieten für KI-Rechenzentren zu bezahlen.

Wer die KI-Infrastruktur baut, wird eine hohe Volatilität durchstehen müssen. Daher würde ich nicht auf Oracle, Softbank oder OpenAI setzen, denn die haben sich zu hoch verschuldet und können volatile Zeiten gegebenenfalls nicht durchstehen. Doch Nvidia und Dell, die mit gesunder Bilanz unterwegs sind, werden unter hoher Volatilität, das heißt also zwischenzeitlich auch mal mit heftigen Kursverlusten, schließlich ihre KI-Infrastruktur an die Unternehmen vermieten, die funktionierende KI-Geschäftsmodelle finden.

Die Hyperscaler sind in beiden Welten unterwegs: Zum einen als Anbieter von KI-Infrastruktur. Das läuft meist unter dem Namen Cloud-Geschäft und wird, wie in der heutigen Ausgabe an mehreren Stellen zu lesen, stets mit Nvidia-Chips ausgestattet. Zum anderen aber entwickeln sie auch eigene KI-Modelle. Und das, mangels Nvidia KI-GPUs, inzwischen auch auf eigenen GPUs, genannt TPUs. Allein die KI-Cloud dürfte den Hyperscalern die Zukunft sichern. Und wenn sie dann noch gute KI-Modelle entwickeln, dann bleiben sie vielleicht sogar in ihrem angestammten Geschäft führend.

So betrachtet sind Microsoft, Amazon, Alphabet und Meta Wetten auf KI-Geschäftsmodelle, die durch die KI-Cloud abgesichert sind.

In Deutschland wird man ebenfalls KI-Modelle entwickeln. Diese werden aber überwiegend andere Bedürfnisse erfüllen: Industrie-Anwendungen brauchen keine intelligenten Formulierungen, wie sie von ChatGPT, Gemini und Claude derzeit häufig unter zu Hilfenahme von Halluzinationen präsentiert werden, sondern verlässliche Ergebnisse im komplexen Umfeld. Dazu werden KI-Modelle völlig anders entwickelt. Der Schwerpunkt liegt weniger auf dem Füttern mit unendlich vielen Daten als vielmehr auf dem Verifizieren der Ergebnisse. Lieber ein kleines Universum, dessen Möglichkeiten genau definierten Regeln folgen als ein großes Universum ohne Grenzen.

Wer also glaubt, das beste KI-Modell kann in der Zukunft alle Anforderungen erfüllen, der irrt. Die Entwicklung von KI-Modellen mit unterschiedlichen Anforderungen beginnt gerade erst.

So haben wir derzeit stark auf die KI-Entwicklung gesetzt. insbesondere im aktuellen Ausverkauf haben wir nochmals nachgelegt. Doch insgesamt würde ich in den kommenden Wochen unser KI-Engagement etwas zurückfahren, allein um nicht so starken Schwankungen ausgesetzt zu sein.

Ungeachtet dieser beiden Entwicklungen, KI und Deutschlands Wiederauferstehung, haben wir auch China als Thema in unserem Portfolio. Apple feiert wieder Absatzerfolge mit dem neuen iPhone 17 in China. Boeing bleibt meine Spekulation auf ein Entgegenkommen Chinas bei den Zoll-Verhandlungen mit den USA. Irgendwann werden die Chinesen einige hundert Boeing bestellen, denke ich. Seit 2017 hat China keine nennenswerten Bestellungen mehr bei Boeing getätigt. Und Nvidia hat derzeit Null Chinageschäft in die eigene Unternehmensprognose eingerechnet. Sollte die Trump-Administration irgendwann den Export von KI-GPUs nach China auch nur in Teilen zulassen, wäre dies ein überraschendes Plus für Nvidia.

Ungeachtet dieser beiden Entwicklungen, KI und Deutschlands Wiederauferstehung, haben wir auch China als Thema in unserem Portfolio. Apple feiert wieder Absatzerfolge mit dem neuen iPhone 17 in China. Boeing bleibt meine Spekulation auf ein Entgegenkommen Chinas bei den Zoll-Verhandlungen mit den USA. Irgendwann werden die Chinesen einige hundert Boeing bestellen, denke ich. Seit 2017 hat China keine nennenswerten Bestellungen mehr bei Boeing getätigt. Und Nvidia hat derzeit Null Chinageschäft in die eigene Unternehmensprognose eingerechnet. Sollte die Trump-Administration irgendwann den Export von KI-GPUs nach China auch nur in Teilen zulassen, wäre dies ein überraschendes Plus für Nvidia.5. Update beobachteter Werte: Dell, Nvidia

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

Dell: KI-Infrastruktur als Turbolader – Rekordaufträge treffen auf günstige Bewertung

Mi, 26. November um 13:29 Uhr

Dell hat mit den Q3-Zahlen eindrucksvoll bewiesen, dass die Transformation vom reinen PC-Hersteller zum essenziellen Infrastruktur-Ausstatter für das KI-Zeitalter in vollem Gange ist. Der Umsatz kletterte im Vergleich zum Vorjahr um 11 % auf 27,0 Mrd. USD und liegt damit einen Hauch hinter den Erwartungen. Der bereinigte Gewinn je Aktie kletterte um 17 % auf 2,59 USD und liegt damit um 5% über den Erwartungen. Insbesondere die überproportionale Entwicklung der Profitabilität begeistert Analysten, die Aktie klettert heute um 4% nach oben.

Das Herzstück dieser Entwicklung ist die Infrastructure Solutions Group (ISG), deren Umsatz um 24 % auf 14,1 Mrd. USD anstieg, getrieben von einer explosiven Nachfrage nach KI-Servern. Allein im abgelaufenen Quartal verzeichnete Dell hier Auftragseingänge in Rekordhöhe von 12,3 Mrd. USD, was den Auftragsbestand auf beeindruckende 18,4 Mrd. USD anschwellen ließ. Besonders erfreulich für Investoren ist die Tatsache, dass sich die operative Marge in diesem Segment sequenziell auf 12,4 % verbesserte, was die Sorgen zerstreut, Dell würde Marktanteile im KI-Bereich durch ruinöse Preiskämpfe erkaufen.

Der kritische Blick auf die Kostenseite (bzw. Beschaffung) offenbart jedoch Herausforderungen für die kommenden 12 bis 18 Monate, die das Management im Analystencall offen adressierte. Dell sieht sich mit einem beispiellosen Anstieg der Inputkosten konfrontiert, insbesondere bei Speicherchips (DRAM und SSDs, ich berichtete am 18.11. darüber und elektromechanischen Komponenten, da die Nachfrage das Angebot derzeit weit übersteigt. Dies wird kurzfristig Druck auf die Gewinnmargen ausüben, doch Dell verfügt über einen direkten Vertriebskanal, der es ermöglicht, diese Kostensteigerungen schneller als die Konkurrenz an die Kunden weiterzugeben. Für das Geschäftsjahr 2026 (endet bei Dell schon am 31.1.2026) hebt Dell die Unternehmensprognose an und stellt einen Umsatz von 111,7 Mrd. USD (+17 %) und einen Gewinn je Aktie von 9,92 USD (+22 %) in Aussicht, was die Zuversicht unterstreicht, dass die operative Effizienz und der bessere Produktmix die steigenden Materialkosten kompensieren können.

Neben dem KI-Hype darf das klassische PC-Geschäft (Client Solutions Group) nicht vernachlässigt werden, das mit einem Umsatz von 12,5 Mrd. USD (+3 %) erste Anzeichen einer Erholung zeigt. Zwar schwächelt das Consumer-Segment weiterhin (-7 %), doch der für die Margen wichtigere kommerzielle Bereich legte um 5 % zu. Der Haupttreiber für die nächsten Quartale bleibt hier der anstehende, wenn auch bisher schleppende, Zyklus zur Erneuerung der PCs und Laptops im Zuge der Windows 11-Migration (Support für Win 10 lief im Oktober aus, es gibt also keine Sicherheitsupdates mehr, was insbesondere für Unternehmen kritisch ist) sowie die Einführung von KI-fähigen PCs. Da ein Großteil der verwendeten PCs und Laptops veraltet ist, baut sich hier ein natürlicher Nachfragestau auf, der im kommenden Jahr für stabilen Rückenwind sorgen dürfte, auch wenn die allgemeine Marktstimmung im PC-Sektor noch als verhalten optimistisch einzustufen ist.

Fundamental betrachtet ist Dell nach wie vor äußerst attraktiv bewertet. Mit einem geschätzten EV/EBITDA von 10 auf Basis der angehobenen Gewinnprognose und einer soliden Cashflow-Generierung bietet die Aktie ein gutes Chance-Risiko-Verhältnis. Allein im Q3 flossen 1,6 Mrd. USD über Rückkäufe und Dividenden an Aktionäre zurück, was einer Quartalsrendite von 1,8% entspricht. Dell hält erfolgreich die Balance zwischen aggressivem Wachstum im KI-Server-Markt (erwartete Auslieferungen von 25 Mrd. USD im FY26) und der Margensicherung im klassischen Hardware-Geschäft.

Eins noch: Diese Woche revolutionierte Googles neue KI-Version von Gemini die KI-Welt, da Gemini ohne Nvidia-Chips entwickelt wurde. Es gibt also nun eine Konkurrenz zu Nvidia-GPUs, so die oberflächliche Wahrnehmung. Meine Sicht ist anders: Die Nachfrage übersteigt das Angebot um ein vielfaches und nun gibt es Alternativen, die die überschießende Nachfrage befriedigen können. Doch weder für Nvidia, noch für Dell, die überwiegend KI-Rechenzentren mit Nvidia-GPUs ausstatten, wird dies in absehbarer Zeit zu einem Preisdruck führen.

Alle Updates zu Dell

Nvidia: Gemini kommt aus dem toten Winkel

Mi, 26. November um 14:51 Uhr

Im Heibel-Ticker vom 13.12.2024 bin ich auf die verschiedenen Ansätze eingegangen, Alternativen zu Nvidia KI-GPUs zu entwickeln. Diese Woche zeigt die neue Version von Googles KI namens Gemini, dass gezielte Entwicklungen auch auf alternativen Chips erfolgreich durchgeführt werden können.

Die Nachricht über den Erfolg von Google’s Gemini 3, das vollständig auf den intern entwickelten Tensor Processing Units (TPUs) basiert, schlug in den Aktienmärkten wie eine Bombe ein. Unsere Nvidia-Aktie sank kurzzeitig auf ein Dreimonatstief, während die Aktien von Alphabet und Co-Designer der TPUs, Broadcom, heftige Gewinne verzeichneten.

Der Haupttreiber für den Erfolg des Nvidia-Geschäftsmodells ist nicht die reine Hardware, sondern das jahrzehntelang aufgebaute CUDA-Software-Ökosystem. Dieses bietet den Entwicklern eine vertraute, universelle Plattform, die einen massiven Gewöhnungseffekt erzeugt und Nvidia eine unschlagbare Preissetzungsmacht verleiht. Der Vorstoß von Alphabet und Broadcom in Richtung Custom Silicon (ASICs) ist ein direkter Angriff auf dieses Monopol, jedoch einer, der primär von den Hyperscalern selbst getragen wird. Diese Mega-Kunden – Google, Meta und potenziell Amazon und Microsoft – haben die Reichweite und das Kapital, um eigene Chips zu entwickeln, um ihre Kostenstruktur zu optimieren und die Abhängigkeit von einem einzigen Zulieferer zu reduzieren.

Damit befinden sich die Hyperscaler in einer besonderen Situation. Zum einen sind sie die größten Abnehmer der Nvidia-GPUs. Zum anderen haben sie gleichzeitig die Möglichkeit, spezielle KI-Chips für ihre jeweiligen Bedürfnisse zu entwickeln. Diese Möglichkeit haben Unternehmen mit weniger Reichweite oder weniger Kapital nicht.

Die TPUs sind eine hochspezialisierte Lösung, die nur für Googles Gemini-Entwicklung (interne Workloads und deren spezifischen Software-Stack) optimiert ist. Für den Großteil des KI-Marktes, für Unternehmen, Start-Ups, Neoclouds (wie CoreWeave) und der wichtige Bereich des Infrastructure-as-a-Service (IaaS), sind Nvidias GPUs aufgrund ihrer Flexibilität, ihres breiten Einsatzes und der Portabilität zwischen verschiedenen Cloud-Anbietern weiterhin alternativlos. Selbst die Google-Cloud, die Rechenleistung für Kunden zur Verfügung stellt, baut auf die Nvidia-GPUs und nicht auf die eigenentwickelten TPUs.

Zudem dürfen wir die geopolitischen Faktoren nicht außer Acht lassen: Der Aufbau nationaler KI-Infrastrukturen verlangt nach einem offenen und flexiblen Ökosystem, das nicht von einem direkten Konkurrenten oder einer einzelnen Nation kontrolliert wird (wie bspw. Google, das in China gar nicht zugelassen ist). Die Regulierung und der Wunsch nach nationaler Sicherheit werden diesen Trend zugunsten der breiter aufgestellten Nvidia-Lösung noch verstärken.

Gemini 3 ist ein wichtiger Meilenstein für Alphabet und bestätigt meine positive Sicht auf Broadcom, das diesen Trend zum Custom Silicon als Profiteur der Design-Dienstleistungen monetarisiert. Für Nvidia sehe ich die Bedrohung als begrenzt auf das oberste Ende des Marktes, wo die Hyperscaler die Kostenreduktion über die Flexibilität stellen. Der Großteil der Wertschöpfungskette und des Marktwachstums wird jedoch weiterhin von der breiten Akzeptanz und der Flexibilität des CUDA-Ökosystems angetrieben. Solange die Nachfrage nach KI-Computing das Angebot übersteigt und die Wettbewerber keinen Weg finden, die CUDA-Akzeptanz für sich zu nutzen oder einen gleichwertigen, universellen Standard zu etablieren, mache ich mir keine Sorgen über das künftige Wachstum von Nvidia.

Alle Updates zu Nvidia

6. Leserfragen

KI deckt windige Bilanzierungspraktiken bei Nvidia auf

Sehr geehrter Herr Heibel,

als langjähriger Leser (ich begann damals mit dem "iWatch") weiß ich die Qualität und Seriosität Ihres Börsenbriefes sehr zu schätzen. Vielen Dank für

Ihre unermüdliche und fundierte Arbeit! Ihr Börsenbrief ist jeden Abo-Cent wert.

Heute schreibe ich Ihnen, weil ich Sie auf einen Blogartikel hinweisen möchte, der das Kreislauf-Finanzierungssystem der KI-Branche thematisiert. Darin

wird gemutmaßt, dass der KI-Boom auf Phantomumsätzen beruht und Nvidia fragwürdigen Bilanzierungspraktiken nachgeht.

Da über diese Problematik in den gängigen Börsenmedien bisher nicht berichtet wurde, würde mich Ihre Meinung hierzu interessieren.

KI deckt windige Bilanzierungspraktiken bei Nvidia auf

Mit besten Grüßen!

Marc aus Essen

ANTWORT

Na dann vielen herzlichen Dank für Ihre langjährige Treue :-).

Der Artikel beschreibt, wie Algorithmen am 20. November 2025 innerhalb von nur 18 Stunden nach den glänzenden Quartalszahlen von Nvidia gravierende Unstimmigkeiten in der Bilanz entdeckt haben wollen. Im Zentrum stehen auffällig hohe Forderungen aus Lieferungen und Leistungen, stark steigende Lagerbestände, schwache Cashflows im Vergleich zum ausgewiesenen Gewinn sowie sinkende Margen, was alles im Widerspruch zu der offiziell kommunizierten großen Nachfrage nach GPUs stehe. Daraus ergibt sich für die KI das Bild, dass viele Kunden die gelieferten Chips gar nicht (oder nur verspätet) bezahlen können und dass Nvidia zunehmend Umsatz auf Pump macht. Parallel dazu wird offengelegt, dass große Investoren wie Michael Burry und Peter Thiel bereits vor den Q-Zahlen Aktien verkauft haben, was auf ein Smart Money-Misstrauen gegenüber der offiziellen Erfolgsstory hindeute.

Die eigentliche Sprengkraft liegt jedoch in einem vermeintlich gigantischen, kreisläufigen Finanzierungsnetz über die gesamte KI-Branche hinweg: Nvidia investiert in KI-Startups, diese verpflichten sich zu Milliarden-Ausgaben bei den großen Cloud-Anbietern, die wiederum massenhaft Nvidia-GPUs kaufen. Der Umsatz wird bei Nvidia gebucht, ohne dass dahinter ausreichend echte, profitable Nutzung der KI-Anwendungen stehe. Insgesamt summieren sich diese gegenseitigen Verpflichtungen laut Artikel auf 610 Milliarden Dollar und erinnern strukturell an Enron, WorldCom und Lucent, drei Unternehmen, die für die größten Bilanzskandale in der US-Wirtschaftsgeschichte stehen. Die Folge sind Bewertungsrisiken für Nvidia, massive Abschreibungsgefahren für KI-Startups und eine wahrscheinliche Neubewertung der gesamten KI-Infrastruktur hin zu dezentralen Alternativen. Gleichzeitig deutet sich eine regulatorische Aufarbeitung an. Ist dies der Beginn einer neuen Ära, in der maschinelle Analyse Bilanztricks in Stunden enttarnt, während die Märkte Jahre brauchen, um die Konsequenzen vollständig zu verarbeiten?

In meinen Augen zeigt sich in dieser Studie, die in diesen Tagen die Finanzwelt in Aufruhr versetzt, die Schwäche der KI: Lineares Denken. Der Begriff „Künstliche Intelligenz“ ist nach wie vor irreführend, denn es handelt sich nicht um Intelligenz, sondern um Wissen. Die sogenannte KI hat ein gigantisches Wissen, das ad hoc verfügbar ist und kombiniert werden kann. So sucht die oben zitierte KI nach KI-Geschäftsmodellen, mit denen sich die Investitionen finanzieren lassen. Diese Geschäftsmodelle gibt es aber noch nicht. Daraus folgert die KI, dass die Investitionen in nicht-tragfähige Geschäfte nicht sinnvoll sind und spricht von Kreislaufwirtschaft.

Ich würde einen anderen Blickwinkel ansetzen: Natürlich werden einige, vielleicht sogar viele der KI-Unternehmen daran scheitern, funktionierende KI-geschäftsmodelle aufzusetzen. Ich bin mir derzeit bei OpenAI nicht mehr sicher, ob es Sam Altmann gelingen wird, seine angekündigten Investitionen zu finanzieren, da er bislang nur wenig Geld verdient mit seinen KI-Angeboten. Kritiker rechnen vor, dass KI-Investitionen derzeit einen Rückfluss von 20% erwarten lassen, während Investitionen in die Cloud einen Rückfluss von 140% der Investitionen versprechen. Daraus folgert der linear denkende Geschäftsmann sowie auch die KI, wie wir sie heute kennen, dass alles Geld in die Cloud investiert werden sollte.

Doch ich bin mir sicher, dass es künftig auch tragfähige KI-Geschäftsmodelle geben wird. Natürlich haben wir heute, so kurz nach der Einführung von ChatGPT im Winter 2022, noch keine etablierten KI-Geschäftsmodelle, dazu ist die KI noch zu fehlerbehaftet und zu jung. Und sicherlich werden sich einige Unternehmen mit ihren Investitionen in die KI-Infrastruktur übernommen haben.

Doch Nvidia verhält sich überaus rational: Heute wird die Grundlage dafür gelegt, dass die KI-Forschung in den kommenden Jahren, vermutlich sogar Jahrzehnten, auf der Basis des Nvidia-Ökosystems erfolgen wird. Je schneller Nvidia seine KI-Architektur in die Breite bringt, also von Hyperscalern über Staaten und große Unternehmen bis hin zu Start-Ups und Privatanwendern, um so länger wird der Erfolg der Nvidia-KI-Chips andauern. Broadcom könnte die besten KI-Chips entwickeln und würde nichts davon haben, wenn alle KI-Entwickler auf Nvidia Systemen ausgebildet wurden.

Also ja, es ist durchaus möglich, dass Nvidia kurzfristig riskiert, dass einige Investitionen in Start-Ups nicht zu den gewünschten Bestellungen von KI-GPUs im eigenen Hause führen werden. Da könnte die Erfolgsstory von Nvidia durchaus mal eine Verschnaufpause einlegen, die Aktie eine Korrektur erfahren, wie wir es gerade sehen. Doch mittelfristig sehen wir die Geburt einer neuen Intel-Dominanz, wie wir sie in den 80er und 90er Jahren gesehen haben, diesmal von Nvidia. Und da bin ich der Überzeugung, dass man Korrekturen durchstehen sollte.

Denn, Kritik wird es immer geben. Und die Kritik wird am lautesten sein, wenn die Aktie von Nvidia am Boden ist. Doch gerade dann, wenn die Aktie am Boden ist, sollten Sie als Aktionär wieder zugreifen, falls Sie sich zuvor entschieden haben, die Korrektur zu umgehen und Ihre Position zu verkaufen. Doch für Privatanleger ist es fast unmöglich, solche Korrekturen für sich zu nutzen. Verfrühte Verkäufe beschneiden die Kursgewinne und verspätete Rückkäufe führen bei solche Spielchen bei den meisten Anleger dazu, dass sie dadurch weniger profitieren, als wenn sie einfach dabei geblieben wären.

Wachstumsunternehmen Toast für Restaurant-Software

Sehr geehrter Herr Heibel,

mein US-amerikanischer Neffe hat mich auf ein interessante kleineres Unternehmen aufmerksam gemacht und mir einen Kauf empfohlen.

Nach Finance Yahoo ist Toast Inc. (US8887871080) ein Software Unternehmen, das in Restaurants die Geschäftsabläufe effizienter macht. Es soll ein erfolgreiches Geschäftsmodell haben und dementsprechend in der nicht so einfachen Restaurants-Industrie gut aufgestellt sein. Eine kleinere Investition würde ich eingehen, was für eine Meinung haben Sie hierzu?

Mit freundlichen Grüßen

Peter aus Bobingen

ANTWORT

Toast bietet eine allumfassende Softwareunterstützung für Restaurants: Kasse, Bestellungen, Lieferdienste, Personalplanung, Marketing – alles läuft über eine einheitliche, cloudbasierte Plattform, über die gleichzeitig der Großteil der Kartenzahlungen abgewickelt wird. Das Geschäftsmodell ist damit ein klassisches Vertical SaaS + Zahlungsabwicklung. Relativ planbare Software-Abos plus ein prozentualer Anteil an jedem Bezahlvorgang. 6 Mrd. USD Umsatz, davon der Löwenanteil aus Zahlungsabwicklung, treffen inzwischen auf einen Gewinn (EBITDA) von 600 Mio. USD und klar positiven freien Cashflows (570 Mio. USD). Die Nachfrage muss dabei nicht künstlich erzeugt werden, denn Restaurants kämpfen seit Jahren mit zersplitterten Insellösungen, Personalknappheit, steigenden Löhnen und dem Spagat zwischen Vor-Ort-Gästen und Online-Bestellungen. Toast löst ein sehr reales Problem und kann sein Produkt tief in die Restaurantprozesse hinein optimieren, was höhere Umsätze je Standort im hohen vierstelligen bis niedrigen fünfstelligen Bereich rechtfertigt und ein Außendienstmodell ermöglicht, das für viele kleinere Softwarefirmen zu teuer wäre.

An der Börse wird Toast inzwischen wie ein qualitativ hochwertiger Wachstumswert gehandelt: Bei einem Unternehmenswert von rund 18 Mrd. USD zahlt man aktuell 29x EV/EBITDA. Für die nächsten Monate wird entscheidend sein, ob Toast sein derzeitiges Wachstumstempo von gut 25–30% im Umsatz und steigende EBITDA-Margen verteidigen kann, während viele Restaurants mit höheren Löhnen und nachlassender Konsumdynamik kämpfen.

Der Konkurrenzdruck von Square, Lightspeed, Shift4 und traditionellen Systemen bleibt hoch, wenngleich deren Angebote nur selten die vertikale Tiefe im Geschäftsprozess haben wie Toast. Angesichts eines EV/EBITDA deutlich über Branchenschnitt, praktisch keiner Verschuldung und einer mittlerweile sehr soliden Cash-Generierung scheint Toast damit in einer Phase zu sein, in der operativ vieles richtig läuft, der Bewertungshebel aber in beide Richtungen groß ist: Hält das Wachstum bei weiter steigenden Margen, kann die Aktie auch von hier aus noch laufen. Jede Enttäuschung hingegen würde die Aktie stark belasten, auch wenn Belastungen dafür verantwortlich sind, die nicht von Toast zu verantworten sind.

Also: Spannendes Unternehmen mit guter Position im Wettbewerb, allerdings ist der Wettbewerb in dieser Branche bekanntermaßen sehr hart.

Insider verspielen Vertrauen bei Droneshield

Sehr geehrter Herr Heibel!

Ich hatte lange Zeit immer mal wieder Probe ABOs.Habe hier und dort mal geschaut. Letztendlich haben Sie mich mit Ihrer Guten Arbeit überzeugt und habe mich für ein Dauerhaftes ABO entschieden.

Ich würde gerne Ihre Meinung von Drohneshield und den Vorgängen der

letzten Wochen in diesem Unternehmen hören.

Danke! Reiner aus Peine

ANTWORT

Vielen Dank für Ihr Lob :-).

DroneShield gehört in die Kategorie der Hype-Aktien, die „völlig losgelöst“ von jeglichen Bewertungsansätzen gen Himmel stürmten. Aktuell folgt die Bruchlandung, wobei die geschäftliche Entwicklung unabhängig vom Aktienkurs kontinuierlich weiter Wachstum ausweist.

Das Unternehmen ist die Speerspitze in einem neuen Verteidigungssegment: Schutz vor zivilen und militärischen Kleindrohnen. DroneShield liefert ein vertikal integriertes Paket aus Sensorik, Funkerkennung, KI-Auswertung und Störsendern, vom tragbaren Drohnengewehr bis zu stationären Systemen für Militärbasen, Häfen, Flughäfen und kritische Infrastruktur. Die Nachfrage wurde auch bei uns in Deutschland zuletzt heiß diskutiert, als vermeintlich russische Drohnen unsere Infrastruktur ausspionierten. Überall zeigt sich die Verwundbarkeit durch billige Drohnen und der Nachholbedarf bei der Abwehr.

DroneShield wächst entsprechend explosionsartig um aktuell 210%, der Gewinn springt auf niedriger Basis kräftig an. Das Unternehmen ist kaum verschuldet und der freie Cashflow ermöglicht Investitionen in Forschung, Entwicklung, Lageraufbau und Internationalisierung.

Der Aktienkurs von DroneShield kletterte im laufenden Jahr von einem Tief bei 0,60 Australischen Dollar (AUD) im Januar auf zwischenzeitlich 6,70 AUD im Oktober, eine Verelffachung! Seither brach der Kurs ein, aktuell steht die Aktie nur noch bei 2,17 AUD. Das EV/EBITDA steht trotz des Crashs noch bei stolzen 36, was vor dem Hintergrund des explosiven Wachstums aber vertretbar erscheint. Der Markt preist also nicht das heutige Geschäft, sondern jahrelanges hohes Wachstum und steigende Margen ein. Das Geschäftsmodell ist attraktiv, weil DroneShield in einem strukturell wachsenden Markt mit hohen Eintrittsbarrieren unterwegs ist: Militär- und Sicherheitskunden, lange Zulassungszyklen, sensible Technologie und hohe Integrationskosten führen zu einer gewissen Preissetzungsmacht und machen das Produkt schwer ersetzbar. Haupttreiber für die nächsten Monate sind die Geopolitik mit weiter steigenden Verteidigungsbudgets in NATO-Europa, USA und Asien und die Fähigkeit, den derzeit rund 1,2 Mrd. AUD schweren aktiven Projektpipeline in verlässlichere Umsätze zu verwandeln.

Und dann ist da noch der Vertrauensverlust: Die Reparatur des Vertrauens nach massiven Insiderverkäufen und einer missverständlichen Auftragsmeldung. Die folgende Geschichte sorgte für eine Verstimmung unter Anlegern:

Das Unternehmen hatte im Oktober eine US-Regierungsbestellung im Volumen von rund 7,6 Mio. USD zunächst als neuen Auftrag kommuniziert, die Meldung am selben Tag aber wieder zurückgezogen und später klargestellt, dass es sich nur um die regulatorisch notwendige Neuaufsetzung bereits bestehender Verträge handelte. Faktisch also kein zusätzliches Neugeschäft, obwohl der Markt das zunächst so verstanden hatte und die Aktie entsprechend in die Höhe schoss. An diesem Tag wurde das bisherige Allzeithoch erreicht.

In genau diesem kurzen Zeitfenster, in dem der Kurs von der vermeintlich positiven Nachricht profitierte, verkauften CEO und mehrere Direktoren in Summe Aktien im Gegenwert von deutlich über 60 Mio. AUD, teils nachdem sie sich den Verkauf zuvor genehmigen ließen. Gegenüber der Börse wurde zunächst der Eindruck erweckt, man habe erst im Nachhinein von den Transaktionen erfahren, doch die zeitnahen Genehmigungen stellen diese Aussage in Frage. Das Vertrauen der Anleger wurde durch diese Aktion verständlicherweise zerstört.

Ich schaue mir stets das Management von Unternehmen genau an, bevor ich Aktien empfehle. Solche Machenschaften sind für mich ein K.O. Kriterium. Ich möchte ein Management sehen, das für seine Aktionäre arbeitet, nicht dagegen. Gleichwohl bleibt der Markt für Drohnenabwehr strukturell bullisch, aber die Stimmung bei DroneShield ist nach Rallye und Vertrauenskrise fragil.

Rheinmetall günstig bewertet aber dennoch vor Rückschlagsgefahr

Sehr geehrter Herr Heibel,

ich halte eine größere Position Rheinmetall Aktien. Diese sind in den letzten Tagen um 9 % eingebrochen. Liegt es an der Entspannung der aktuellen Konflikte und einem möglichen Frieden zwischen Russland und Ukraine? Haben Sie eine Einschätzung zu dieser Aktie? Soll ich lieber jetzt mit etwas Verlust verkaufen, so dass ich sie später nicht mit einem größeren Verlust verkaufen muss? Oder sehen Sie die Zukunft der Rheinmetall Aktie positiv?

Herzlichen Dank und viele liebe Grüße,

Hansjörg aus Berg

ANTWORT

Rheinmetall wächst in den kommenden Jahren mit +30% p.a. im Umsatz und überproportionalen 50% im Gewinn. Das EV/EBITDA liegt aktuell bei 28, die Aktie ist also noch immer günstig bewertet. Alle Kennzahlen, die mir vorliegen, deuten auf eine anhaltende Wachstumsdynamik hin: Das Umsatzwachstum beschleunigt sich sogar. Die Rule of 40 wird mit Werten von 50 locker erfüllt. In meinen Augen könnte die Aktie noch um 60% zulegen, ohne teuer zu werden.

Natürlich unterliegt auch diese Aktie dem Risiko der Tagesmeldungen. Sollte tatsächlich ein Friedensschluss in der Ukraine erfolgen (ich tue mich schwer, dieses Ereignis mit dem Begriff „Risiko“ zu titulieren), würden Anleger das Interesse an Rheinmetall verlieren. Es müsste sich in der Folgezeit erst zeigen, ob sich die angekündigte Aufrüstung auch nach einem Friedensschluss umsetzen lässt.

So betrachtet würde ich sagen, kurzfristig ist die Rückschlagsgefahr bei Rheinmetall durchaus gegeben. Langfristig, auf Sicht von 2-3 Jahren, dürften die bestehenden Aufträge jedoch dafür sorgen, dass die Aktie noch ein wenig höher klettern wird.

Northrop Grumman und Paypal

Hallo Hr. Heibel,

Zwei kurze Fragen:

Ich kenne Ihre Zurückhaltung hinsichtlich Rüstungsaktien aber ist Northrop Grumman Corp. nach den letzten Rückgang wieder interessant?

Was ist ihre Einschätzung zu Pay Pal?

Danke für Ihre Mühe.

Beste Grüße

Bert aus Linz, Österreich

ANTWORT

Northrop Grumman gehört meinem (bundeswehruntauglichen) Verständnis zufolge zum Anbieter von altem Militärmaterial. Das Umsatzwachstum von 4-5% p.a. ist mau vor dem Hintergrund der globalen Aufrüstung, immerhin wächst der Gewinn mit 7-8% überproportional. Die Bewertung ist mit einem EV/EBITDA von 16 für das schwache Wachstum in meinen Augen fair, eher schon fast zu hoch. Also begeistern tun mich diese Kennzahlen nicht.

Paypal ist ein fantastisches Unternehmen, dass sich erstaunlich lange gegen übermächtige Wettbewerber wie Visa, Apple, etc. halten kann. Ich denke, präziser kann man die Kritik nicht formulieren ;-). Eine Zeit, in der das Unternehmen den Gewinn überproportional steigern kann, ist nicht in Sicht, da der Wettbewerb immer wieder neue Herausforderungen schafft, die nur mit hohen Investitionen gemeistert werden können. So ist Paypal zu recht so günstig (EV/EBITDA 8) bewertet.

Oracle Anleihen unter Stress wegen fehlendem KI-Geschäftsmodell von OpenAI

Moin Herr Heibel

Ich bin in den letzten 3 Monaten bei Oracle eingestiegen und aktuell 30% im minus. Da die Anleihe nicht gut angenommen wurde mache ich mir Sorgen über die Finanzierung der geplanten Investitionen bzw. ob das ein gutes Investment war.( Trennung Spreu vom Weizen)

Ist es evtl. besser die Gunst der Stunde zu nutzen und die Verluste über die Steuer auszugleichen und so die Verluste zu minimieren oder abzuwarten bzw. aussitzen.

Ihre Meinung dazu würde mich interessieren und Danke für ihre Analysen

Michael aus Erbach

ANTWORT

Das ist eine schwere und sehr individuelle Frage. Grundsätzlich gehört Oracle zur KI-Allianz, die sich in meinen Augen etwas zu hoch verschuldet hat. Schauen wir mal, ob daraus zu folgern ist, dass Sie Angst um die Zins- oder gar Rückzahlung der Anleihe haben müssen.

OpenAI sucht händeringend nach einem KI-Markt. Das überlegene LLM von ChatGPT verliert nach nunmehr drei Jahren langsam seinen Vorsprung, Googles Gemini hat inzwischen aufgeschlossen, wenn nicht gar überholt. OpenAI muss nun strategisch überlegen, welchen Markt es angreifen möchte.

Meta: Die Algorithmen, mit denen Meta Kurzvideos über Instagram ausliefert, sind überaus effizient. Meta investiert dreistellige Milliardensummen, um dem Wettbewerb zu zeigen, dass es aussichtslos wäre, Meta in diesem Bereich anzugreifen. Meta entwickelt sogar eigene KI-Chips, übrigens in Kooperation mit Broadcom. Wettbewerber wie TikTok und Snap investieren ebenfalls kräftig. Was bringt OpenAI mit, um in diesem Bereich besser zu sein als die anderen? Vielleicht das bessere KI-Modell, aber den größeren Datenschatz haben die anderen und das KI-Modell kann nachgebessert werden.

Microsoft: Im Bereich der Business-Anwendungen, wenn Teamarbeit über eine KI koordiniert werden soll, ist Microsoft mit seinem Copilot im Rennen. Salesforce investiert in diesem Bereich kräftig in seine Agentforce, die insbesondere Business-Anwendungen unterstützen sollen. OpenAI dürfte Probleme haben, in diesen Bereich vorzudringen.

Amazon: Der weltgrößte Online-Händler optimiert seine Verkaufs-KI mit Hilfe eigener KI-Chips, die übrigens ebenfalls gemeinsam mit Broadcom entwickelt werden. OpenAI hat bereits Kooperationen mit Einzelhändlern abgeschlossen. Doch ich bin mir nicht sicher, ob es gegen den Giganten Amazon eine Chance haben kann.

Google entwickelte Gemini auf Basis eigenentwickelter Chips (übrigens in Kooperation mit Broadcom). Dadurch konnte mehr Rechenpower für die spezielle KI-Entwicklung genutzt werden als bei Nvidia eingekauft werden konnte. Die KI-Modelle von Google sind inzwischen, nach drei Jahren, ebenfalls soweit brauchbar, dass das Ergebnis der Anstrengungen ein sichtbarer Erfolg ist.

Was bleibt für OpenAI? Nur noch der Ruf nach staatlicher Unterstützung, wenn die Finanzierung nicht mehr zu stemmen ist? Die zugesagten Investitionen übersteigen die Finanzierungsmöglichkeiten bei Weitem. Und Oracle und Softbank sitzen mit im Boot. Die Softbank verkaufte bereits alle Nvidia-Aktien und einen großen Teil weiterer Beteiligungen, um Kapital für die Finanzierungen zu sichern. Oracle gab eine Vielzahl von Anleihen aus. Kurz danach verließ die langjährige Finanzchefin, die von der Finanzbranche stets dafür gelobt wurde, dass sie die Bilanz von Oracle so solide hielt, den Konzern.

Oracle muss ab nächsten Jahr jährlich Anleihen in Höhe von durchschnittlich 3 Mrd. USD zurückzahlen. 2027 sind es 6 Mrd. USD, 2030 nur 3 Mrd. USD, 2033 nur 1 Mrd. USD. Die Anleihen werden von den Ratingagenturen mit BBB oder einem Äquivalent von Investment Grade 5-7 eingestuft. 1 wäre am besten, 10 wäre die schwächste Investmentempfehlung. Darunter kommen noch High Field 1-6 und dann distressed (notleidend).

Oracle hat einen jährlichen freien Cashflow von … oh, hoppla, das ist ja negativ: Oracle muss im laufenden Jahr 9 Mrd. zusätzliche Schulden aufnehmen, im Jahr danach nochmals 15 Mrd. USD. Bei erwarteten 67 Mrd. USD Jahresumsatz ist das eine ordentliche Hausnummer. Der Gewinn (EBITDA) liegt bei 35 Mrd. USD und reicht offensichtlich nicht aus, um die Investitionen zu finanzieren. Hmm, da kommen nun Zweifel auf, ob Oracle die Investitionen auch langfristig wird finanzieren können. Das wiederum hängt davon ab, ob OpenAI, einer der großen Auftraggeber, auch langfristig in der Lage sein wird, die versprochenen Investitionen zu finanzieren.

Und genau hier beißt sich die Katze in den Schwanz: OpenAI sucht noch ein KI-Geschäftsmodell. Ich habe oben gezeigt, dass OpenAI ursprünglich durch das beste KI-Modell mit einem Vorsprung von 3 Jahren inzwischen 800 Mio. Kunden weltweit gewinnen konnte. Doch nun zieht die Konkurrenz nach und bietet spezialisierte KI-Angebote für ihre angestammte Kundschaft. OpenAI kann nicht gleichzeitig gegen alle Hyperscaler antreten und wird auch Probleme haben, in auch nur einen der angestammten Bereiche einzudringen. Und ein eigenes KI-Geschäftsmodell hat OpenAI noch nicht.

Also: Ich könnte mir durchaus vorstellen, dass OpenAI seine versprochenen Investitionen nicht wird erfüllen können. Doch ist das ausreichend, um Oracle in die Knie zu zwingen? Ich denke nicht. Sie kennen mich als KI-Optimisten und so gehe ich davon aus, dass jede Rechenleistung, die in den kommenden 2-3 Jahren gebaut wird, auch von irgendjemandem nachgefragt wird: Unternehmen, Staaten, letztlich auch Privatanwender. Die Bilanz von Oracle ist solide und ich traue es dem Management zu, rechtzeitig den Schwenk weg von OpenAI hin zu neuen Kunden zu schaffen, wenn’s wirklich erforderlich werden sollte. Doch in der Zwischenzeit wird es turbulent zugehen und die Zahlungsfähigkeit von Oracle könnte in diesem Umfeld auch mal in Frage gestellt werden.

Anleihen werden nach Fälligkeit zu 100% zurückgezahlt und wenn wir der Einstufung der Ratingagenturen glauben, dann ist Oracle noch immer gut unterwegs. Doch zwischenzeitlich könnte es turbulent werden und ich weiß nicht, ob diese Turbulenzen dann nicht auch mal ein Opfer erfordern könnten. Wie gesagt: Ich glaube, Oracle kann das meistern, aber wer bin ich, um mir da „sicher" zu sein. Und Anleihen sollten ja in der Regel ein sicherer Hafen sein.

7. Übersicht HT-Portfolio

| Spekulation (≈20%) =20,7% | WKN | 28.11., 20:20 Uhr | Woche Δ | Σ '25 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 21,96 € | 7% | 70% | 1,7% | B |

| DELL Technologies | A2N6WP | 114,93 € | 9% | 34% | 3,1% | C |

| Home Depot | 866953 | 307,61 € | 3% | -19% | 2,0% | A |

| Salesforce | A0B87V | 198,69 € | 1% | -37% | 1,3% | C |

| Capital One Fincl | 893413 | 188,80 € | 5% | 17% | 2,6% | A |

| TJX | 854854 | 130,93 € | -1% | 22% | 2,8% | A |

| AppLovin | A2QR0K | 516,66 € | 15% | 9% | 2,4% | A |

| Disruptiv (≈30%) =33,5% | WKN | 28.11., 20:20 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| Medios | A1MMCC | 14,56 € | 7% | 10% | 3,9% | C |

| Nvidia | 918422 | 152,55 € | -3% | 15% | 7,4% | B |

| Palo Alto Networks | A1JZ0Q | 163,86 € | 3% | 1% | 6,0% | B |

| Novo Nordisk | A3EU6F | 42,44 € | 4% | -49% | 4,7% | A |

| Apple | 865985 | 240,33 € | 2% | 20% | 7,3% | B |

| Tesla | A1CX3T | 370,74 € | 7% | 71% | 4,1% | A |

| Dividende (≈30%) = 26,9% | WKN | 28.11., 20:20 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 102,60 € | 4% | -1% | 6,0% | B |

| Allianz | 840400 | 371,50 € | 2% | 26% | 5,1% | B |

| Snap-On | 853887 | 293,07 € | 0% | -10% | 5,9% | A |

| Holcim | 869898 | 80,72 € | 7% | 54% | 3,7% | B |

| Yamaha | 855314 | 5,96 € | 1% | -3% | 6,1% | A |

| Absicherung (≈20%) =15,8% | WKN | 28.11., 20:20 Uhr | Woche Δ | Σ '25 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 3.634,25 € | 2% | 45% | 7,3% | C |

| Symrise %-'12.25 | SYM772 | 99,97% | 0% | 2% | 2,8% | C |

| Bitcoin | A27Z30 | 78.500,01 € | 7% | -13% | 5,8% | B |

| Woche Δ | Σ '25 Δ | Cashquote | ||||

| 3% | 9% | 3,2% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 20,7% | 8 | 9 | 2,5% |

| Disruptiv | Enkelkinder | 30% | 33,5% | 5 | 6 | 6,0% |

| Dividende | Urlaub | 30% | 26,9% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 15,8% | 3 | 3 | 6,7% |

| Summe | 100% | 97% | 21 | 23 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum