Heibel-Ticker PLUS Börsenbrief

- Einfach einen Tick besser -

20. Jahrgang - Ausgabe 49 (05.12.2025)

Im heutigen Börsenbrief lesen Sie:

| 1. | Info-Kicker: Turbulenter Wochenstart, starke Autoaktien und frische Rallye-Signale |

| 2. | So tickt die Börse: Autoaktien ziehen DAX ins Plus |

| - Wochengewinner Autoaktien | |

| - Trump unterstützt Bayer | |

| - Wochenperformance der wichtigsten Indizes | |

| 3. | Sentiment: Anlegerstimmung erholt sich nur langsam |

| - Interpretation | |

| 4. | Ausblick: Zinsfantasie und geopolitischem Gegenwind: Dow-Gewinner und Dell-Milliarden |

| 5. | Update beobachteter Werte: Boeing, Salesforce, Amazon, Applovin |

| - Boeing: CFO kündet Ende der Prognosesenkungen an | |

| - Salesforce: Gewinnsprung dank Agentforce | |

| - Amazon: Trainium3, KI-Fabriken und Kapazitätsschub sollten Neubewertung nach sich ziehen | |

| - Applovin: TradeDesk für Social Apps, Stopploss setzen | |

| 6. | Leserfragen |

| 7. | Übersicht HT-Portfolio |

| 8. | Disclaimer / Haftungsausschluss und Risikohinweise |

| 9. | Mitgliedschaft verwalten |

1. Info-Kicker: Turbulenter Wochenstart, starke Autoaktien und frische Rallye-Signale

Liebe Börsenfreunde,

Der turbulente Wochenstart mit dem abrupten Krypto-Crash zog zahlreiche spekulative Technologie- und KI-Werte in Mitleidenschaft, bevor schwache US-Daten die Erwartung einer baldigen Zinssenkung stützten und die Märkte rasch stabilisierten. Autoaktien legten besonders stark zu. Trotz weiterhin dünner Margen und struktureller Risiken wirken ihre Bewertungen derart ausgebombt, dass schon kleine Verbesserungen deutliche Kursanstiege auslösen können. Ähnlich erging es Bayer, dessen Aktie nach US-Unterstützung im Glyphosat-Streit zweistellig zulegte. Die Hintergründe dazu lesen Sie in Kapitel 2.

Nach dem nervösen Wochenstart haben die Märkte ihre Verluste zwar rasch wettgemacht, doch die Anleger wirken weiterhin verunsichert. Erst am Ende der Woche kommt echte Rallye-Dynamik auf. Das DAX-Sentiment steigt moderat, bleibt aber klar unterhalb der Euphorie-Zone, während die Zukunftserwartung erstmals wieder leicht ins Positive dreht. Gleichzeitig sinkt die Investitionsbereitschaft und Absicherungsinstrumente bleiben gefragt. In den USA zeigen Fondsmanager dagegen rekordhohe Investitionsquoten, und auch die Privatanleger schwenken massiv ins Bullenlager. Meine Interpretation dieser Entwicklungen lesen Sie in Kapitel 3.

Das Kapitel 4 enthält heute nur einen kurzen Überblick über die aktuellen Entwicklungen, die für unser Portfolio relevant sind. Außerdem gehe ich kurz auf Michael Dell und seine Frau ein, die 6 Mrd. USD für US-Kinder spendeten. Da fühlt man sich als Dell-Aktionär gut aufgehoben.

Die vier Updates dieser Woche in Kapitel 5 behandelten neueste Entwicklungen bei unseren Heibel-Ticker Portfoliotiteln. Amazon stellte beispielsweise neue KI-Tools für die Amazon-Cloud AWS vor, mit denen das Unternehmen wesentlich werthaltigere Kunden gewinnen möchte als Privatnutzer, die von der Eloquenz der LLMs wie ChatGPT beeindruckt sind. Ein Unternehmen aus der KI-Welt berichtete überraschend gute Q-Zahlen, ein weiteres setzt seinen Erfolgszug einfach nur fort. Bleibt als viertes Update Boeing, deren CFO sich weit aus dem Fenster lehnte.

Derzeit überfluten Sie mich mit Leserfragen und ich überlege wieder einmal, wie ich die Sache etwas besser steuern kann. Na, immerhin habe ich diese Woche alle geschafft, in Kapitel 6 habe ich ein paar interessante davon abgedruckt. So die Diskussion über ein mögliches Ende der 4-Jahreszyklen beim Bitcoin, über steigende Stromkosten durch die KI-Revolution, über Johnson und Johnson, sowie die Münchener Rück als Dividendentitel und über den Bitcoin-Propheten Michael Saylor und sein Unternehmen Strategy, das aus dem MSCI-World Index fallen könnte.

Nun wünsche ich Ihnen einen schönen Nikolaustag und eine anregende Lektüre,

take share, Ihr Börsenschreibel

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

2. So tickt die Börse: Autoaktien ziehen DAX ins Plus

Die Woche startete turbulent. Nach den heftigen Kursgewinnen der Vorwoche (DAX +3%) nahmen einige Anleger Gewinne mit. Dies betraf insbesondere die spekulativen Titel, der Prozess startete in der Nacht zum Montag, als der Bitcoin plötzlich um 12% in den Keller rauschte. Über Krypto-Unternehmen wie Bitmine Immersion Tech, Cipher Mining, Coinbase und Circle breitete sich der Ausverkauf zu anderen Zockeraktien wie Plug Power, QuantumScope, Rigetti, Quantum Computing bis hin zu Palantir und CoreWeave aus, die dann auch die KI-Highflyer in Mitleidenschaft zogen.

Das Ganze geschah innerhalb von 12 Stunden. Als dann am Mittag nach unserer Zeit in den USA die Börsen öffneten, sorgten schwache Konjunkturdaten (ISM - Einkaufsmanagerindex von 48,2) endlich für eine vermeintliche Begründung für den Ausverkauf. Die US-Börsen starteten mit kräftigem Minus, bis man sich vor Augen führte, dass ein schwacher Einkaufsmanagerindex eigentlich ein weiteres Argument für die US-Notenbank darstellt, den US-Leitzins bei ihrer Sitzung nächste Woche Mittwoch (10.12.) um 0,25% zu senken ... und das ist bullisch für die Aktienmärkte. Die Wahrscheinlichkeit einer Zinssenkung in den USA wird aktuell mit 87% angegeben, für die Sitzung der EZB am 17.12. wird zu 83% mit keinem Zinsschritt gerechnet.

Zudem sickerte diese Woche durch, dass der Trump-Vertraute Kevin Hassett im Moment die Nase vorn hat im Rennen um die Nachfolge von Jay Powell auf dem Chefsessel der Fed. Hassett würde vermutlich die von Trump geforderte lockere Geldpolitik umsetzen und somit mehr Zinssenkungen im kommenden Jahr vornehmen als bislang von Marktteilnehmern erwartet.

Also erholten sich die Kurse. DAX und S&P 500 haben die Woche rund 1% zugelegt. Die Volatilitätsindizes für DAX und S&P 500 signalisieren mit Werten um 16 wieder deutlich mehr Gelassenheit als noch Mitte November, als sie zwischenzeitlich auf über 26 sprangen und somit für uns ein Kaufsignal aussendeten.

Der DAX notiert noch 2% unter seinem Allzeithoch vom Oktober, der S&P 500 befindet sich mit einem Abstand von nur noch 0,5% in Schlagdistanz. Der Nebenwerteindex Russell 2000 erreichte diese Woche ein neues Rekordhoch. Dies zeigt, dass die Rallye sich zumindest vorübergehend von den KI-Schwergewichten auf breitere Schultern verteilt.

Tatsächlich sieht es gar nicht so schlecht aus, wie der Einkaufsmanagerindex des US-Industriesektors befürchten lässt. Denn zeitgleich wurde auch der Einkaufsmanagerindex des Dienstleistungsgewerbes veröffentlicht, und dieser ist im neunten Monat in Folge positiv (52,6). Damit zeichnet sich ab, dass es der US-Notenbank um Fed-Chef Jay Powell vermutlich gelingen wird, ein Soft-Landing zu orchestrieren: Der Inflationsschub in Folge des Ukraine-Krieges könnte erfolgreich abgemildert worden sein, ohne die Wirtschaft in die Knie zu zwingen. Glückwunsch! Oder, wie man es auf dem Parkett der US-Börse gerne formuliert: Nirvana (im Sinne: Die beste aller Welten).

In der Eurozone ist die Inflation im November leicht auf 2,2% gestiegen (Kernrate 2,4%), also einen Tick über dem EZB-Ziel von 2,0%, aber ebenfalls weit entfernt von den Schreckenszahlen aus dem Jahr 2023. In Japan bereitet die BoJ den nächsten Zinsschritt von 0,5% auf 0,75% vor. Der Leitzins ist dort zwar noch immer in absoluten Zahlen niedrig, aber die moderate Zinsanhebung ist symbolisch wichtig, weil damit ein weiterer globaler Zinsanker nach oben wandert. Der Yen-Carrytrade verliert also weiter an Attraktivität.

Wochengewinner Autoaktien

In dieser Woche kamen die Gewinne im DAX vor allem aus Auto- und Industriewerten, die von Hoffnungen auf US-Regellockerungen profitieren, während defensive Versorger und Immobilien eher hinterherhinken. Schauen wir uns das Ganze mal näher an.

Die Trump-Administration senkte die US-Kraftstoffverbrauchs- und Umweltstandards für Autos. Das entlastet vor allem die deutschen Autobauer, die im Wettrennen um die Elektromobilität noch hinterher hinken. Zeitgleich engagiert sich Friedrich Merz in Brüssel für eine Aufweichung des Verbots für Neuzulassungen von Neuwagen mit Verbrennungsmotor ab 2035. In einem Brief an die Europäische Kommission plädiert er dafür, dass Plug-in-Hybride und technisch hocheffiziente Verbrenner auch nach 2035 noch neu zugelassen werden dürfen. Außerdem sind rückläufige Zinsen, wie wir sie nun in den USA endlich sehen, besonders positiv für Autohersteller, da die Finanzierung von Neuwagen günstiger wird.

Unsere vier Autohersteller VW, Porsche, Mercedes und BMW stehen an der Spitze des DAX mit einem Wochengewinn von 6-8%. Mit einstelligen KGVs und EV/EBITDA sind die Autoaktien optisch günstig bewertet. Doch Wachstumsraten im niedrigen einstelligen Bereich zeigen schnell, warum die Bewertung so niedrig ist. Immerhin bieten alle eine überaus attraktive Dividendenrendite von 4,4-4,8%. Das aktuelle Jahr scheint zum Vergessen zu sein: Alle drei verzeichnen einen zweistelligen Gewinnrückgang. Doch ab kommendem Jahr soll der Gewinn überproportional wachsen, was auf Sicht von ein bis zwei Jahren das aktuelle Bewertungsniveau recht günstig aussehen lässt.

Politischer Gegenwind, steigende Kosten beim Personal und über den höheren Strompreis auch bei vielen Vorprodukten, gepaart mit einem starken Wettbewerb auf dem Markt in China (BYD) und den USA (Tesla) fraßen in die Gewinne, so dass die Gewinnmargen inzwischen hauchdünn sind. Daraus resultiert ein unglaublich niedriges KUV oder EV/Umsatz-Verhältnis. Am deutlichsten ist dies bei Mercedes zu sehen, deren erwarteter Jahresumsatz für 2025 bei 134 Mrd. EUR liegt und mit einem Unternehmenswert von 27,5 Mrd. EUR bewertet wird. Die Netto-Gewinnmarge von nur 4% ist schuld daran.

Für 2026 wird ein leichter Anstieg auf 4,7% erwartet, was dann direkt zu einem Gewinnsprung um 24% führt. Das EV/EBITDA von 2, ja Sie lesen richtig, bedeutet, dass Mercedes den gesamten Unternehmenswert binnen zwei Jahren als Gewinn erwirtschaftet. Zu beachten ist dabei jedoch, dass der Konzern inzwischen eher ein Finanzinstitut mit angehängtem Autogeschäft ist: 108 Mrd. EUR schiebt das Unternehmen an Schulden vor sich her. Rückläufige Zinsen würden also zusätzlich vorteilhaft für eine Bewertung von Mercedes sein.

Ich schreibe seit 1998 Aktienbriefe. Die deutschen Autoaktien habe ich die gesamte Zeit gemieden. Zu Recht, die Aktie von Mercedes notiert heute noch immer auf dem gleichen Kursniveau wie damals. Okay, man hätte eine schöne Dividendenrendite erhalten. Doch damit liegt man noch immer meilenweit hinter der Performance der großen Aktienindizes. Ist nun der Zeitpunkt gekommen, die Autoaktien näher anzuschauen?

Nun, ich stelle zunächst mal fest, dass die Zahlen durchaus interessant sind und die aktuellen politischen Entwicklungen durchaus unterstützend sein könnten. In der Bilanz stecken aber Besonderheiten, die ich bislang noch nicht ganz einordnen kann: Extrem hohe Pensionsverbindlichkeiten und eine für mich noch nicht verständliche Bilanzierung des Leasinggeschäfts. Doch überall in Deutschland beklagt man den Ausverkauf der deutschen Wirtschaft und die Umsiedlung der Industrie ins Ausland. Irgendwie habe ich den Eindruck, dass der Tonfall der Klagen, der in den vergangenen Jahrzehnten eher belehrend war, inzwischen einen panischen Unterton hat. Und das ist an den Aktienmärkten häufig genug ein guter Zeitpunkt zum Investieren.

Trump unterstützt Bayer

Welche Überraschungen passieren können, zeigt diese Woche übrigens Bayer, unser Chemie-Riese, der seit 2016 80% an Wert verlor. CEO Werner Baumann kaufte damals Monsanto und damit auch ein Milliardenrisiko mit deren damals schon in der Kritik stehenden Pflanzenschutzmittel Roundup. Nun hat die Trump-Administration einen Antrag Bayers beim Obersten Gerichtshof unterstützt, der die Versorgung der Landwirtschaft mit Glyphosat als vorrangig gegenüber gesundheitlichen Risiken einstufen soll. Glyphosat ist die Komponente bei Roundup, die in der Kritik steht, Krebs zu erregen. Es gibt Studien, die dies sowohl belegen als auch widerlegen.

Welche Überraschungen passieren können, zeigt diese Woche übrigens Bayer, unser Chemie-Riese, der seit 2016 80% an Wert verlor. CEO Werner Baumann kaufte damals Monsanto und damit auch ein Milliardenrisiko mit deren damals schon in der Kritik stehenden Pflanzenschutzmittel Roundup. Nun hat die Trump-Administration einen Antrag Bayers beim Obersten Gerichtshof unterstützt, der die Versorgung der Landwirtschaft mit Glyphosat als vorrangig gegenüber gesundheitlichen Risiken einstufen soll. Glyphosat ist die Komponente bei Roundup, die in der Kritik steht, Krebs zu erregen. Es gibt Studien, die dies sowohl belegen als auch widerlegen.Wir wissen, wie wichtig Donald Trump der Agrarsektor ist. Bayer verkauft Roundup in den USA nur mit angezogener Handbremse, das Rechtsrisiko ist zu hoch. Dennoch beschweren sich viele Landwirte, dass die Erträge ohne Glyphosat deutlich schlechter ausfallen und man daher Glyphosat in China einkaufe. China ist somit der größte Importeur von Glyphosat in die USA und Trump mag Abhängigkeiten nicht. Sollte Bayer aus dem Glyphosat-Geschäft ganz aussteigen, wäre dies in seinen Augen nachteilig.

Die Aktie von Bayer legte diese Woche 10% zu und lief damit noch besser als die oben genannten Autoaktien. Bayer ist inzwischen aufgrund des Rechtsrisikos ähnlich billig wie die Autoaktien, verzeichnet schon lange kein wirkliches Wachstum mehr und könnte durch diese Entscheidung endlich die vor 10 Jahren beabsichtigten Vorteile der Monsanto-Übernahme nutzen.

Um es kurz und verständlich zu formulieren: Bayer und die Autoaktien sind vollständig ausgebombt und es reicht schon eine leichte Verbesserung der Rahmenbedingungen, um deren Aktien Beine zu machen.

Schauen wir mal, wie sich diese Entwicklungen auf die wichtigsten Indizes im Wochenvergleich auswirkten:

Wochenperformance der wichtigsten Indizes

| INDIZES | 5.12., 18:46 Uhr | Woche Δ | Σ '25 Δ |

| DAX | 24.028 | 0,8% | 20,7% |

| S&P 500 | 6.864 | 0,2% | 16,2% |

| Nikkei | 50.492 | 0,5% | 26,6% |

| Shanghai A | 4.585 | 1,3% | 16,5% |

| Euro/US-Dollar | 1,16 | 0,3% | 11,8% |

| Euro/Yen | 180,78 | -0,2% | 11,1% |

| 10-Jahres-US-Anleihe | 4,14% | 0,13 | -0,37 |

| Umlaufrendite Dt | 2,71% | 0,08 | 0,40 |

| Feinunze Gold | $4.214 | -0,1% | 61,1% |

| Fass Brent Öl | $63,89 | 1,8% | -14,2% |

| Kupfer | $11.450 | 4,7% | 28,5% |

| Baltic Dry Shipping | $2.814 | 13,5% | 182,2% |

| Bitcoin | $89.118 | -2,0% | -5,0% |

Übrigens, kleiner Nachtrag zu meinem 5th-Avenue Bummel mit meiner Tochter: Victorias Secret springt heute nach Q-Zahlen um 15% an, Ultra Beauty um 7%. Von Konsumentenzurückhaltung ist nicht viel zu sehen bei diesen beiden Einzelhändlern, wie wir im Oktober schon feststellten.

3. Sentiment: Anlegerstimmung erholt sich nur langsam

Im Wochenverlauf wurden zunächst die am Montag erlittenen Kursverluste aufgeholt. Der Schreck über die Kursverluste am Montag früh, für die es kaum einen fundamentalen Grund gab, sitzt den Anlegern offensichtlich noch immer in den Knochen. Erst am heutigen Freitag entwickeln die Aktienmärkte eine Dynamik, die den Begriff "Rallye" verdient.

Im Wochenverlauf wurden zunächst die am Montag erlittenen Kursverluste aufgeholt. Der Schreck über die Kursverluste am Montag früh, für die es kaum einen fundamentalen Grund gab, sitzt den Anlegern offensichtlich noch immer in den Knochen. Erst am heutigen Freitag entwickeln die Aktienmärkte eine Dynamik, die den Begriff "Rallye" verdient.So notiert der DAX zur Stunde (Freitag 16:30 Uhr) mit 1,2% im Plus, der S&P 500 liegt bei +0,6%. Die Auswertung der vorläufigen Umfrageergebnisse beruht auf Antworten, die seit gestern abgegeben wurden und somit die aufkommende Dynamik noch nicht widerspiegeln. Diese Woche gehe ich daher davon aus, dass das endgültige Umfrageergebnis, das erst in der Nacht zum Sonntag vorliegen wird, noch ein paar Änderungen für uns bereithält.

Zur Stunde klettert unser DAX-Sentiment auf einen Wert von 2,7 und nähert sich nur langsam der Schwelle der Euphorie, die wir ab Werten von 4,0 ausrufen. Auch die Selbstzufriedenheit bleibt mit 0,8 auf moderatem bis neutralem Niveau.

Die Zukunftserwartung hingegen steigt wieder ins Plus. Nach -0,2 in der Vorwoche messen wir heute +0,8. Das ist eine leichte Verschiebung vom Bären- zum Bullenüberhang, wobei jedoch beide Werte als neutral bezeichnet werden können.

Die Investitionsbereitschaft geht von 2,1 in der Vorwoche auf nur noch 1,2 zurück. Das ist nicht überraschend, denn steigende Kurse führen in der Regel dazu, dass die Kurse weniger attraktiv gesehen werden, sofern keine fundamentalen Änderungen vorgefallen sind. Und fundamentale Neuigkeiten gab es diese Woche eigentlich kaum.

Das Euwax-Sentiment der Privatanleger steht bei -22 und zeigt nach dem aktuellen Kursanstieg eine gestiegene Nachfrage nach Absicherungspositionen.

Das Put/Call-Verhältnis für den DAX an der Eurex steht bei 1,22 und zeigt durchschnittliches Interesse der institutionellen Anleger an Put-Absicherungen. Für die CBOE steht das Put/Call-Verhältnis bei 0,57, was ebenfalls als durchschnittlich bezeichnet werden kann.

Die Investitionsquote der US-Fondsanleger klettert diese Woche auf 98% und flirtet somit mit den Höchstständen des Jahres. US-Fondsmanager sind offensichtlich optimistisch gestimmt.

Die Bulle/Bär-Differenz der US-Privatanleger klettert auf 13%punkte. Stolze 12% der Anleger wechselten diese Woche direkt vom Bärenlager ins Bullenlager, das mit 44% Bullen nah am Höchstwert des Jahres (45,9%) notiert.

Der technische Angst und Gier Indikator des S&P 500 zeigt mit einem Wert von 44% eine neutrale Verfassung der Anleger. Der Short Range Oscillator hingegen notiert bereits über 4%, was zumindest kurzfristig zur Vorsicht mahnt.

Interpretation

Die Stimmung ist schon wieder so gut, dass wir die Hand langsam näher an den Sicherungsschalter legen sollten. Unsere Umfrageteilnehmer sind schon wieder gut gelaunt, US-Fondsmanager schraubten ihre Investitionsquote kräftig nach oben, die Bullen haben zumindest unter den US-Privatanlegern deutlich das Sagen.

Die Stimmung ist schon wieder so gut, dass wir die Hand langsam näher an den Sicherungsschalter legen sollten. Unsere Umfrageteilnehmer sind schon wieder gut gelaunt, US-Fondsmanager schraubten ihre Investitionsquote kräftig nach oben, die Bullen haben zumindest unter den US-Privatanlegern deutlich das Sagen.Auch in der globalen Fondsmanager-Umfrage der Bank of America ist die Aktienquote so hoch wie seit Jahren nicht mehr, die Cashquote ist auf 3,7% gefallen. Zugleich hält eine deutliche Mehrheit der Befragten Aktien für überbewertet und sieht in einer möglichen KI-Blase das zentrale Marktrisiko. Meine Meinung dazu kennen Sie: Natürlich können die Aktienkurse der führenden KI-Unternehmen mal zu stark ansteigen, was eine Korrektur nach sich ziehen dürfte. Doch von einer Blase wie 2000 bei Internetwerten sind wir weit entfernt.

Doch die Zweifel bezüglich der KI-Revolution treiben viele Anleger in alternative Aktien. Nachdem die "Magnificent Seven" in diesem Jahr für den Löwenanteil der Kursgewinne verantwortlich waren, blicken Anleger nun auch auf vergessene, günstig bewertete Aktien. Die Rallye gewinnt an Breite, wie man im Börsenjargon sagt.

Das Stimmungsbild passt ganz gut in die von mir in den vergangenen Wochen ausgearbeitete Interpretation: Tendenziell dürften die Kurse nach oben klettern, doch es wird volatil. Rückschläge sind also auf mittelfristige Sicht Kaufgelegenheiten. Das heutige Stimmungsbild mahnt kurzfristig zur Vorsicht, jetzt ist nicht mehr der Zeitpunkt für Käufe. Vielmehr könnten Sie bei spekulativen Positionen überlegen, Gewinne oder Teilgewinne mitzunehmen.

Unsere animusX-Daten bestärken ebenfalls diese Sichtweise. Die Cashquote der Privatanleger ist auf einem historischen Tiefpunkt. Nur einmal hielten Privatanleger weniger Cash vor. Das war genau vor einem Jahr, am 6.12. Es folgte ein turbulenter Dezember, bevor dann ab Januar der DAX zu einer fulminanten Rallye ansetzte, die ihn bis Ende März um 12% nach oben katapultierte.

Und institutionelle Anleger, deren Cashquote noch nicht ganz so gering ist, wie die der Privatanleger, haben die Absicht erklärt, in den kommenden zwei Wochen Aktien zuzukaufen. Unser Indikator der DAX-Absicht ist gerade durch diese Haltung der Instis auf ein Rekordniveau nach oben gesprungen. Wenn die Instis kaufen wollen, war das in der Vergangenheit mittelfristig stets bullisch für die Aktienmärkte.

Mit der Zuversicht gegenüber Aktien geht einher, dass Anleger Anleihen meiden wollen. Die Investitionsbereitschaft im Anleihemarkt ist auf Rekordtief und tatsächlich folgte in der Vergangenheit - es gibt nur einen Vergleichswert seit 2006 - ein Ausverkauf am Anleihemarkt. Das war 2021 und somit kurz bevor die Inflation ihr Unwesen trieb.

Mit der Zuversicht gegenüber Aktien geht einher, dass Anleger Anleihen meiden wollen. Die Investitionsbereitschaft im Anleihemarkt ist auf Rekordtief und tatsächlich folgte in der Vergangenheit - es gibt nur einen Vergleichswert seit 2006 - ein Ausverkauf am Anleihemarkt. Das war 2021 und somit kurz bevor die Inflation ihr Unwesen trieb.Hmm, ich würde aber sagen, dass es damals eine besondere Situation war, die sich nicht mit der heutigen Zinslandschaft vergleichen lässt. Vorsicht ist geboten, denn mit nur einem Referenzwert kann man keine verlässliche Prognose ableiten.

4. Ausblick: Zinsfantasie und geopolitischem Gegenwind: Dow-Gewinner und Dell-Milliarden

Ich traue meinen Augen kaum, aber wenn ich mir die Wochenstatistik für den Dow Jones anschaue, dann stehen da unsere beiden Dow-Aktien an der Spitze: Boeing +8% und Salesforce +8,5%. So konnte sich unser Heibel-Ticker Portfolio diese Woche recht gut entwickeln. In den USA treibt die Aussicht auf sinkende Zinsen eine breite Rallye voran.

Home Depot würde als erstes von sinkenden Zinsen profitieren, denn Bauprojekte, auch Renovierungen, werden in den USA häufig auf Kredit finanziert. Doch bislang hält sich die Aktie mit einer positiven Reaktion auf die veränderte Zinslandschaft zurück. Ich bin gespannt, ob das am Mittwoch nach der Zinssenkung so bleibt, oder ob Anleger irgendwann auch Home Depot entdecken.

Michael Dell und seine Frau haben diese Woche 6 Mrd. USD für Kinder gespendet, 250 USD pro Kind, das schon auf der Welt ist. Die Trump-Administration hat ein Programm ins Leben gerufen, mit dem jedem ab 2025 geborenen Kind bei Kontoeröffnung 1.000 USD aus dem Staatssäckel geschenkt werden. Bärbel Bas würde sagen, das kostet Eltern nichts :-). Ich finde die Aktionen gut, denn je früher Kinder an das Sparen herangeführt werden, desto mehr Kapital werden sie über ihr Leben anhäufen (Zinseszinseffekt). Michael Dell rief andere Milliardäre dazu auf, seinem Beispiel zu folgen.

Als Dell-Aktionär gefällt mir die Aktion noch besser, denn sie zeigt, dass Michael Dell sich derzeit seines Unternehmenserfolges ziemlich sicher ist. Andernfalls würde er nicht einfach so viel Geld verschenken. Michael Dell hat dazu übrigens im Oktober Aktien im Wert von 1 Mrd. USD verkauft und seinen Anteil an seinem Unternehmen auf 5% reduziert. Insgesamt ist sein Anteil derzeit 23 Mrd. USD wert.

Ich hatte angekündigt, mir die deutschen Titel wieder näher anzuschauen. In Kapitel 2 habe ich heute damit begonnen. Doch während in den USA sinkende Zinsen den breiten Markt antreiben, bin ich mir über die Zinsentwicklung in Europa nicht so sicher. In den USA könnten die Zinsen sinken, obwohl es der Wirtschaft gut geht, weil die Inflation durch insbesondere die rückläufigen Energiekosten im Zaum gehalten wird. Das ist Luxus und würde ein ohnehin gutes Wachstum weiter antreiben.

In Europa hingegen steigt die Inflation wieder ein wenig an, die Energiekosten sind deutlich höher als in den USA und die Wirtschaft kommt gerade mal mit Müh und Not aus einer Rezession heraus. Da wird die EZB doppelt überlegen, ob sie die Wirtschaft mit niedrigen Zinsen antreibt und damit den Inflationsdruck erhöht.

Aber wie so häufig, wenn die Ausgangslage besonders schlecht ist, könnten schon leicht positive Überraschungen für eine überproportional gute Aktienperformance sorgen. Diese Woche ist unsere kurz laufende Symrise-Anleihe zu 100% zurückgezahlt worden. Wir freuen uns über 3,3% Zinsen für 15 Monate. Unser Cashpolster ist damit wieder auf 6% gestiegen.

Die Stimmungsindikatoren ermahnen uns, Gewinne mitzunehmen, wo die Aktien stark angestiegen sind. Ich werde mir in der kommenden Woche insbesondere unsere Spekulationen vornehmen und entscheiden, wo wir mit dem erreichten Kursniveau zufrieden sind.

Wir biegen nun endgültig in die Weihnachtszeit ein und haben bereits den Jahreswechsel vor Augen. Wesentliche Termine gibt es bis zum Jahreswechsel nicht mehr, alle unsere Portfoliotitel haben ihre Quartalszahlen berichtet. Die Konjunkturdaten lassen auf eine Zinssenkung in den USA hoffen, die EZB hingegen dürfte nichts tun.

Bleibt als große Ungewissheit derzeit die Verhandlung Russlands mit den USA über einen Frieden in der Ukraine. Irgendwie scheint es ohne Europa doch nicht zu gehen, Trump wollte das nicht wahr haben. Und Druck ausüben auf Putin, um Zugeständnisse zu erzwingen, erscheint Trump nicht zielführend, er engagiert sich lieber in anderen Regionen der Welt. Mit der aktuellen Vorgehensweise lässt sich die unbefriedigende Situation offensichtlich nicht lösen.

Bleibt als große Ungewissheit derzeit die Verhandlung Russlands mit den USA über einen Frieden in der Ukraine. Irgendwie scheint es ohne Europa doch nicht zu gehen, Trump wollte das nicht wahr haben. Und Druck ausüben auf Putin, um Zugeständnisse zu erzwingen, erscheint Trump nicht zielführend, er engagiert sich lieber in anderen Regionen der Welt. Mit der aktuellen Vorgehensweise lässt sich die unbefriedigende Situation offensichtlich nicht lösen.So bleibt die Gesellschaft gespalten: Heute wird gegen die Wehrpflicht demonstriert, obwohl die in Aussicht gestellte Bezahlung von mind. 2.600 EUR und kostenloser Führerschein (kostet in Hamburg über 4.000 EUR) in meinen Augen dazu führen dürfte, dass die fehlenden 60.000 Soldaten locker zusammenkommen. Geld für die Alten gibt's auch genug, wie wir dem Rentenpaket entnehmen können. Irgendwie deutet das für mich in Richtung anhaltenden Inflationsdruck, was Gegenwind für die EZB bedeutet und somit auch für die Wirtschaft. Einzig der fallende Ölpreis hilft.

Es bleibt also spannend. Doch wie gesagt: Viele Titel im DAX sind inzwischen so ausgebombt, dass schon leicht positive Überraschungen für eine positive Kursperformance ausreichen dürften. Nächste Woche schaue ich mir den Industriesektor etwas näher an, denn gerade der leidet unter den hohen Energiekosten.

5. Update beobachteter Werte: Boeing, Salesforce, Amazon, Applovin

Im Wochenverlauf habe ich Updates zu unseren Portfolio-Titeln verfasst. Diese erhalten Sie nachfolgend zusammen aufgeführt.

Die Updates finden Sie generell jeweils nach der Veröffentlichung verfügbar unter Heibel-Ticker -> Portfolio -> 10 neueste Einträge und mit der Express-Funktion erhalten Sie die Updates direkt unterwöchig per E-Mail und SMS.

==========

Boeing: CFO kündet Ende der Prognosesenkungen an

Mi, 03. Dezember um 15:09 Uhr

CFO Jay Malave lehnte sich gestern weit aus dem Fenster. Die Zeit der Prognosesenkungen sei nun zu Ende, sagte er. Seit den Crashs 2019 befindet sich die Aktie von Boeing im Sinkflug. Von ihrem Hoch am 1. März 2019 bei 445 USD sank der Kurs zwischenzeitlich auf 89 USD im Coronacrash und pendelte in den anschließenden Jahre zwischen 150 und 250 USD. Aktuell steht die Aktie bei 205 USD.

In seinem Ausblick auf das kommende Jahr kündigte er an, dass die Zahl der Auslieferungen von 737 und 787 Fliegern im Jahr 2026 ansteigen werde. Die steigende Zahl der Auslieferungen werde einen großen Impuls für den Cashflow darstellen, so Malave.

Die Aktie von Boeing sprang umgehend um 10% an. Ich habe den Eindruck, diese 10% spiegeln die Bedeutung seiner Aussage noch nicht ausreichend wider.

Ein CFO ist der Manager des Risikos. Von ihm wird erwartet, dass das Unternehmen auf alle Risiken vorbereitet ist und Lösungen hat. Malave wurde erst am 15. August auf den CFO-Sessel gehievt, seither holte er jede Menge Leichen aus dem Keller, wie man so schön sagt.

Malave und CEO Kelly Ortberg verkündeten im Oktober, dass sich die Zertifizierung und Auslieferung der neuen 777X auf 2027 verschieben werde (zuvor war man noch offiziell von 2025/2026 ausgegangen). Durch diese gigantische Abschreibung nahm Malave den finanziellen Schmerz sofort, drückte das Ergebnis für 2025 tief in die roten Zahlen (Quartalsverlust pro Aktie von über 7 Dollar), bereinigte damit aber die Bücher für die kommenden Jahre.

Ein positiver Cash Flow wurde von Malave erst für 2026 in Aussicht gestellt, und auch dort nur im "niedrigen einstelligen Milliardenbereich". Für das laufende Jahr 2025 sprach er von einem negativen Cashflow von 2,5 Mrd. USD.

Seit Jahren folgt eine Hiobsbotschaft nach der anderen bei Boeing. Es gab noch keinen CFO, der vom Ende dieser negativen Serie sprach. Warum sollte sich ein CFO auch so weit aus dem Fenster lehnen? Er kann dadurch nichts gewinnen, riskiert aber seine Karriere. Warum also kündigte Malave gestern an, dass die Serie der Prognosesenkungen endet? Er kann dies nur machen, wenn er sich absolut sicher ist.

Der Sprung der Aktie um 10% ist daher in meinen Augen nur der Anfang der Aufholjagd von Boeing. Zufällig zeigte sich diese Woche, dass auch Airbus nicht immun gegen Fehler und teure Rückrufe ist. Ich denke, wir haben Boeing zu einem sehr guten Zeitpunkt in unser Portfolio geholt.

Alle Updates zu Boeing

Salesforce: Gewinnsprung dank Agentforce

Do, 04. Dezember um 09:52 Uhr

Im dritten Quartal des Fiskaljahres 2026 (Bilanzjahr endet 31.1.26) steigt der Umsatz wie erwartet um 9% auf 10,3 Mrd. USD. Die bereinigte Gewinnmarge (EBITDA) klettert auf 35,5%, der bereinigte Gewinn je Aktie springt um rund 35% auf 3,25 USD und übertrifft damit die Erwartungen um 14%. Im Vorquartal lag das Gewinnwachstum nur im mittleren Zehnerbereich, wir sehen hier also eine klare Beschleunigung der Profitabilität bei nur leicht verlangsamtem Umsatzwachstum.

Treiber dieser Entwicklung ist nicht ein plötzlich explodierendes Lizenzgeschäft (Altgeschäft), sondern eine Kombination aus stabiler Nachfrage und konsequenter Kostenkontrolle. Die großen Clouds (Sales, Service sowie Platform & Slack) wachsen im hohen einstelligen bis mittleren Zehnerbereich, während Marketing und Integration/Analytics schwächer wachsen. Gleichzeitig steigt der Auftragsbestand: Die „current remaining performance obligation“ (cRPO - kurzfristiger Auftragsbestand, der innerhalb der kommenden 12 Monate abgewickelt wird) wächst um 11% gegenüber dem Vorjahr, für Q4 avisiert das Management sogar rund 15%. Ein klarer Hinweis auf eine anziehende Nachfrage für Agentforce.

Agentforce und Data 360 wachsen zusammen um 114% auf knapp 1,4 Mrd. USD wiederkehrenden Umsatz (Annual recurring Revenue - ARR). Allein Agentforce-ARR wächst um 330% auf etwa 540 Mio. USD. Die Anzahl produktiv genutzter Agentforce-Installationen legt um 70% gegenüber dem Vorquartal zu. Der Schwerpunkt der Nachfrage verschiebt sich sichtbar in Richtung KI-basierter Workflows, ohne das traditionelle Lizenzgeschäft zu kannibalisieren.

Spannend ist der Blick auf die Kostenstruktur, denn AI ist rechenintensiv. Salesforce stellt eine teure Infrastruktur zur Verfügung: KI-Rechenzentren bzw. Rechenleistung, gemessen in Token. Wir kennen die Befürchtung im Markt, dass die teure KI-Rechenleistung von Unternehmen nicht profitabel an Kunden weitergereicht werden kann. Doch die Brutto-Gewinnmarge bleibt mit 78% stabil, die operative Marge steigt. Es ist ein Indiz dafür, dass das Unternehmen seine KI-Kosten im Griff hat bzw. an seine Kunden weitergeben kann.

Zum einen optimiert Salesforce die Nutzung verschiedener Sprachmodelle über eine eigene KI-Schicht (Gateway - Gabelung) und schickt nur dort teure KI-Aufgaben durch, wo sie wirklich Mehrwert bringen. Deterministische Schritte laufen klassisch im vorhandenen Software-Code. Zum anderen wirken die Restrukturierung der vergangenen Jahre und die Disziplin bei Vertriebs- und Verwaltungskosten. Unter dem Strich steht ein operativer Cashflow von 2,3 Mrd. USD im Quartal, plus 17% gegenüber Vorjahr. Bilanziell ist Salesforce solide aufgestellt, der hohe Cashflow ermöglicht weitere KI-Investitionen als auch kräftige Aktienrückkäufe.

Der Ausblick ist solide. Die Entwicklung werde sich fortsetzen, wobei insbesondere die höhere cRPO-Guidance für Q4 (=Agentforce), der starke Ausbau der KI-ARR sowie der Zukauf von Informatica darauf hindeuten, dass Salesforce sich als Datenverarbeiter für Unternehmens-KI positioniert. Zu einem Zeitpunkt, zu dem viele Unternehmen noch mit KI-Piloten experimentieren, wirkt Salesforce’ Strategie, KI direkt in bestehende Vertriebs-, Service- und Kollaborationsprozesse zu integrieren, vergleichsweise weit fortgeschritten. Mit zunehmendem Umsatzanteil von Agentforce erwarte ich im nächsten Jahr einen Anstieg des Umsatzwachstums von aktuell 9% auf 10-12% bei überproportionalem Gewinnwachstum (ca.20%). Das ist in den Analystenschätzungen heute noch nicht enthalten und dürfte, wenn die Entwicklung so eintritt, zu Hochstufungen führen.

Auf die Marktstimmung bezüglich Salesforce haben sich diese positiven Meldungen noch nicht ausgewirkt. Das EV/EBITDA steht bei 13, viel zu günstig für die ausgegebene Unternehmensprognose. Die Stimmung im Softwaresektor ist seit Monaten gedrückt, denn viele Investoren fürchten, dass KI klassische Softwaremargen auffrisst oder Kunden vermehrt Eigenentwicklungen bevorzugen. Kunden halten sich mit neuen Softwareprojekten zurück, weil Sie derzeit davon träumen, solche Entwicklungen künftig mit Hilfe von KI im eigenen Haus umsetzen zu können.

In meinen Augen wird die Komplexität der eigenen Unternehmenssoftware unterschätzt. Die KI hilft denen, die damit umgehen können. Das Problem ist jedoch seit jeher, dass die Komplexität im eigenen Unternehmen kaum überblickt wird. Salesforce, übrigens genau wie SAP, verbindet eine gigantische installierte Basis geschäftskritischer Kundendaten mit einem wachsenden KI-Agenten, der immer mehr Aufgaben im täglichen Workflow übernehmen kann.

Fazit: Agentforce zeigt exorbitante Wachstumsraten (330%), ohne das alte Lizenzgeschäft zu kannibalisieren. Mit einem Umsatzanteil von inzwischen 5% wird das KI-Geschäft langsam in der G&V sichtbar. Die Aktie steigt heute früh um 2,5%, gestern Abend waren es nachbörslich schon mal 5%.

Alle Updates zu Salesforce

Amazon: Trainium3, KI-Fabriken und Kapazitätsschub sollten Neubewertung nach sich ziehen

Do, 04. Dezember um 10:32 Uhr

Nachdem Google mit seinen eigenentwickelten KI-TPUs Furore machte, zog Amazon diese Woche in Las Vegas nach. Ein einer zweistündigen Keynote, die ich mir gerade angeschaut habe, stellte Matt Garman, Chef der Cloudsparte AWS, seinen neuen KI-Chip Trainium3 vor.

Trainium3 ist die kostengünstige Antwort Amazons auf die Nvidia KI-GPUs, um für AWS-Kunden Trainings- und Inferenzkosten zu senken. Garman räumte ein, dass der Name "Trainium" irreführend sei, da dieser KI-Chip nicht nur KI-Modelle trainieren, sondern auch für das Inferencing (Betrieb der KI-Modelle) genutzt werden kann. Parallel dazu positioniert sich Amazon mit „AWS Factories“ als Komplettanbieter: Schlüsselfertige Serverschränke, in denen Trainium-Beschleuniger und Nvidia-GPUs gemeinsam laufen, wahlweise in der AWS-Cloud oder direkt im Rechenzentrum des Kunden. Damit schlägt AWS zwei Fliegen mit einer Klappe: Kosten- und Versorgungssicherheit über eigene Chips einerseits, Zugang zum vollen Nvidia-Ökosystem andererseits.

In den vergangenen Quartalen hatten Anleger Sorge, AWS könne beim Wachstum gegenüber Microsofts Azure und Googles Cloud ins Hintertreffen geraten. Wir haben die Aktie aufgrund dieser in meinen Augen nicht gerechtfertigten Zweifel ins Portfolio geholt. Inzwischen beschleunigte sich das AWS-Umsatzwachstum wieder auf 20%. Zudem investiert Amazon voll in den Ausbau der Rechenleistung und stellt eine Verdoppelung bis 2027 in Aussicht. Das Problem sei, so Matt Garman, nicht die Nachfrage, sondern das Angebot.

Analysten schätzen, dass die geplante Kapazität bis 2027 theoretisch bis zu 150 Mrd. USD zusätzlichen jährlichen AWS-Umsatz ermöglichen könnte, falls die KI-Nachfrage anhält. Trainium3 ist bei diesem Wachstum nicht der Star der Show, der Nvidia Konkurrenz machen soll, sondern ein Hilfsmittel, mit dem Amazon das Nadelöhr – verfügbare und bezahlbare Rechenleistung – aufweitet.

Der Wettbewerb im KI-Infrastrukturmarkt verschärft sich. Auch Microsoft drückt mit den hauseigenen Maia-Chips aufs Tempo, kämpft aber mit Verzögerungen, während Google seine TPU-Plattform für die Gemini-Modelle hochfährt. Strategisch betrachtet gefällt mir Amazon am besten. Google kämpft mit OpenAI um das B2C-Geschäft, während Microsoft im B2B-Geschäft die starke Abhängigkeit von OpenAI und Nvidia noch nicht ausreichend umschiffen kann. Amazon ist mit der AWS stark im B2B-Geschäft, was viel lukrativer ist als das B2C-Geschäft.

Darüber hinaus begeistern mich die neuen Angebote: In der AWS, so das Versprechen, kann man nicht nur auf Basis der von Amazon zur Verfügung gestellten KI-Modelle eine eigene Unternehmens-KI laufen lassen, die unternehmensspezifische Daten berücksichtigt, sonder man kann sogar KI-Modelle mit den unternehmenseigenen Daten trainieren. Das ist ein kleiner, aber feiner Unterschied, der auf der Erkenntnis beruht, dass es künftig unendlich viele individuelle KI-Modelle geben wird.

Die Suche nach der allumfassenden KI wird noch einige Zeit in Anspruch nehmen. Bis dahin muss man dafür Sorgen, dass KI-Modelle auf unternehmensspezifische Anforderungen Rücksicht nehmen. Das tut man heute, in dem man einem fertigen KI-Modell Unternehmensdaten zum Verfeinern zur Verfügung stellt. Doch das Lernen auf Basis eines fertigen KI-Modells ist schwergängiger, als wenn man diese Daten schon frühzeitig beim trainieren des Modells hinzugibt. Kinder lernen eine neue Sprache wesentlich schneller als fertig ausgebildete Erwachsene ;-)

Dies ist ein weiterer KI-Bereich, der von Vielen noch nicht ausreichend wertgeschätzt wird. In den Köpfen vieler Anleger geht es derzeit nur um das Wettrennen der ChatGPTs und Gemini um die beste Interaktion mit Konsumenten. Privat ist ein Preis von 20€ pro Monat vermutlich auch eine Schwelle, die lange Bestand haben wird. Doch Unternehmen werden für individuelle KI-Modelle deutlich andere Beträge locker machen.

Das EV/EBITDA von aktuell 15 ist in meinen Augen viel zu günstig für 12% Umsatzwachstum und ein erwartetes überproportionales Gewinnwachstum von +20% p.a. in den kommenden drei Jahren. Der hohe freie Cashflow von Amazon ermöglicht auch weiterhin hohe Investitionen in die KI-Infrastruktur. Vielleicht führt ja diese Präsentation einigen Anlegern die gute Position Amazons vor Augen. Bislang läuft die Aktie nach wie vor seitwärts.

Alle Updates zu Amazon

Applovin: TradeDesk für Social Apps, Stopploss setzen

Fr, 05. Dezember um 13:32 Uhr

Seit unserer Aufnahme ins Heibel-Ticker Portfolio vor drei Wochen sprang die Aktie bereits um 24% an. Dabei ist das EV/EBITDA mit 52 abenteuerlich hoch. Grund genug, diese spekulative Position mit einem Stopploss zu versehen. Damit partizipieren wir am weiteren Kursanstieg, sind jedoch schnell raus, wenn die Aktie korrigiert. Den Stopp Loss würde ich großzügig auf 510 EUR setzen (gestriger Schlusskurs USA: 583,63 EUR). Dort wäre zwar ein Großteil des aktuellen Kursgewinns wieder futsch, doch die Aktie schwankt stark und befindet sich mMn noch immer in einem intakten Aufwärtstrend, so dass ich die Chance sehe, unter großen Schwankungen noch deutlich höhere Kurse zu erzielen.

Allein diese Woche sprang die Aktie um 14% an. Grund dafür war eine überzeugende Präsentation des Unternehmens auf einer UBS-Konferenz. AppLovin hat sich in wenigen Jahren vom Nischenvermarkter für Mobile Games zu einem KI-Werbevermittler entwickelt. 2024 legte der Umsatz um 75% auf 4,7 Mrd. USD zu und erzielte dabei eine Gewinnmarge (EBITDA) von 70%. Im dritten Quartal 2025 sprang der Umsatz um 68% auf 1.405 Mio. USD, die Gewinnmarge kletterte auf 82%, untermauert von mehr als 1 Mrd. USD operativem Cashflow, bei Investitionen in Höhe von ... Moment, ich rechne: Null :-). Das heißt, die sind am Melken.

Kern des Modells ist die Kombination aus der Werbe-Auktionsplattform namens MAX und dem KI-Agenten Axon. MAX wächst weiter zweistellig und verfügt im Mobile-Gaming-Bereich über einen Marktanteil von 80%. Axon wird durch Modellverbesserungen fortlaufend optimiert und jede Verbesserung erhöht die Conversionrate. Die Effekte kumulieren über die Zeit. Künftig sollen generative KI-Tools kundenspezifische Video-Werbung (genannt Video-Creatives, weil man heutzutage nicht mehr Werbung macht, sondern Interesse erzeugt ;-) automatisch erzeugen, damit auch kleinere Händler das volle Potenzial der im Schnitt 30–40 Sekunden langen Werbekontakte ausschöpfen können.

Im Wettbewerb ist AppLovin derzeit klar auf der Überholspur. Wettbewerber Unity war nach der Fusion mit IronSource eigentlich als Gegengewicht gedacht, kämpft jedoch mit Integrationsproblemen und schwächerer Performance seiner Algorithmen. Während Unity sein Ad-Business teilweise neu aufsetzen muss, hat AppLovin die Zeit genutzt, um mit MAX und Axon einen de-facto-Standard im Mobile-Ads-Ökosystem zu etablieren.

Die eigentlichen Gegenspieler sind damit weniger Unity oder kleinere Netzwerke, sondern die großen Tech-Giganten Meta, Alphabet, TikTok und Amazon, die ebenfalls KI-getriebene Performance-Werbung pushen. AppLovin punktet hier als spezialisierter Player mit sehr fokussiertem Produkt und extremen Margen, allerdings ohne den direkten Zugang zum Endkunden eines Social Networks, wie ihn die Tech-Giganten ihr Eigen nennen.

Die US-Börsenaufsicht SEC untersucht die Datenerhebung und -nutzung von AppLovin, nachdem mehrere Shortseller dem Unternehmen vorgeworfen hatten, Partnerbedingungen zu verletzen und Daten aggressiver zu nutzen als erlaubt. Die Aktie reagierte auf entsprechende Berichte im Oktober bereits mit zweistelligen Kursabschlägen. Ich sehe darin jedoch keine existentielle Gefahr, da jede Einschränkung der Datennutzung auch die Wettbewerber treffen wird.

Vielleicht kennt der eine oder andere von Ihnen TradeDesk: Das Unternehmen konnte sich als führender "neutraler" Anbieter von Werbung im Internet positionieren. Neben Google, Amazon und Meta, die Werbung auf ihren eigenen Plattformen aussenden, gilt TradeDesk als nutzerfreundlich und effizient. TradeDesk hat die Regulierungsbehörden auf seiner Seite, da es der einzige große Wettbewerber ist, der nicht dem Oligopol der Tech-Giganten zugerechnet wird. Ich könnte mir vorstellen, dass AppLovin diese Position im Bereich der Werbung auf Social-Apps einnehmen wird.

Also: Wir segeln mit diesem Highflyer so lange mit, wie es geht, sichern die Position nach dem guten Start jedoch bei 510 EUR mit einem Stopp Loss ab. Ich werde den Stopp Loss dann sukzessive höher ziehen, sofern die Aktie neue Hochs erklimmt.

Alle Updates zu Applovin

6. Leserfragen

MSCI könnte Strategy aus dem Index werfen

Hallo Stephan,

wie immer Dank für die tolle Arbeit.

Könntest Du bitte noch mal auf Strategy eingehen und wie deren mögliche Herausnahme aus den MSCI-Indizes sich auf deren Liquidität und Verschuldung sowie auf den Bitcoin auswirken könnte. Auf Seeking Alpha ist dazu eine Diskussion unter den Analysten entbrannt. Hier der Link zur Meldung im offenen Bereich: https://seekingalpha.com/news/4524738-strategy-outflows-msci-indices-exclusion-jpmorgan

Danke + VG

Daniela aus Bautzen

ANTWORT

Eine Index-Aufnahme, genau wie ein Index-Rauswurf, wird von Anlegern häufig bereits im Vorfeld gespielt. Am Tag der Bekanntgabe folgt ein meist psychologisch bedingter Kurssprung, ansonsten sind die Liquiditätseffekte, die Sie ansprechen, häufig bereits im Vorfeld ausreichend umgesetzt worden.

Für Strategy im speziellen bedeutet dies, dass der Kurs durch eine solche Entscheidung natürlich im Vorfeld schon unter Druck geraten kann. Vielleicht haben wir genau das in den vergangenen Wochen gesehen. Traditionell handelte Strategy stets mit einem Aufschlag zum Wert der gehaltenen Bitcoins, diese Aufschlag ist nun futsch. Aber der dominierende Kurstreiber ist die Bitcoin-Preisentwicklung. Eine Index-Entscheidung spielt da höchstens kurzfristig eine Rolle, die von Trauern ausgenutzt werden kann. Für langfristig orientierte Anleger sollte da jedoch keine Rolle spielen.

Konkret: Strategy sollte kaum unter den Wert der gehaltenen Bitcoins sinken. Ein INdex-rauswurf könnte kurzfristig dazu führen, dass Strategy deutlich unter dem Wert der gehaltenen Bitcoins gehandelt wird, dürfte aber schnell wieder ausgeglichen werden. Wichtiger ist die Zukunftserwartung für den Bitcoin: Sollten Anleger fürchten, dass der Bitcoin nun in einige Jahres des Krypto-Winters eingebogen ist, dann könnte sich eine „Unterbewertung“ gegenüber den gehaltenen Bitcoins auch länger halten. Genauso dürfte es wieder zu einer Überbewertung kommen, sobald Anleger wieder zuversichtlich auf die Bitcoin-Zukunft schauen.

Was ich persönlich erwarte? Nun, ich bin ein unverbesserlicher Optimist, wenn es um den Bitcoin geht, und habe einen langen Zeithorizont. Doch ich bin nicht in der Lage, meinen Optimismus mit fundamentalen Daten zu begründen, insbesondere wenn es um die Zeitachse geht. Daher beschränke ich mich darauf, den Bitcoin als langfristige Alternative zum Gold zu präsentieren.

Johnson & Johnson

Sehr geehrter Herr Heibel,

dieses Unternehmen hat schon lange eine sehr gute Reputation. Sollte man nicht ein paar davon kaufen, vielleicht sogar einen länger laufenden Optionsschein?

Viele Grüße

Ihr Peter aus Bobingen

ANTWORT

Johnson & Johnson ist eine tolle Dividendenaktie:

2,6% Dividendenrendite,

10 Jahre in Folge Dividendenanhebung

56% Auszahlungsquote

34% erwartete jährliche Rendite (EPS + FCFYld)

Hohe Gewinnmarge und sogar ein überproportionales Gewinnwachstum (6%) zum Umsatzwachstum (5%).

Mit einem EV/EBITDA von aktuell 14 ist die Aktie fair bewertet. Langfristig können Sie die Aktie gerne ins Depot nehmen. Ein Schnäppchenpreis ist das aktuell aber nicht mehr. Immerhin ist die Aktie im laufenden Jahr um 45% angestiegen. Mit einem Einstieg würde ich daher auf einen Rückschlag warten.

Optionsschein? Damit spekuliert man auf ein Ereignis, das unmittelbar bevor steht. Optionsscheine unterliegen dem Zeitwertverlust. Wenn die Aktie seitwärts läuft, verliert Ihr Optionsschein an Wert. Um den Wert zu erhalten, muss die Aktie leicht ansteigen. Ich halte Optionsscheine für eine langfristig solide Aktie nicht für geeignet.

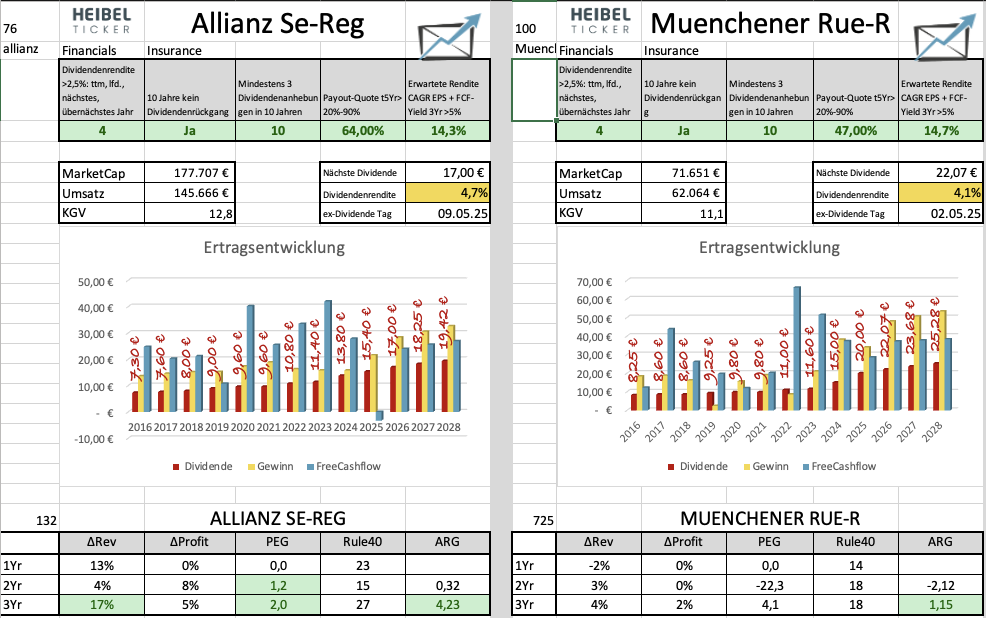

Münchener Rückversicherung versus Allianz Versicherung

Hallo Herr Heibel,

Der Nachkauf bei Allianz hat ja leider zu den gesetzten Kursen nicht geklappt…

Wie immer habe ich mit großem Interesse den Heibel Ticker vom Freitag gelesen. Mit einer Neu-Ausrichtung auf den DAX stellt sich ggf. ja nochmal die Frage, ob Allianz oder Münchner Rück das bessere Invest ist. Vielleicht ja auch für andere Leser eine interessante Frage, die Sie in der kommende Woche mit aufnehmen möchten?

Danke für einen herausragenden Börsenbrief und Ihre geschätzte Meinung.

Viele Grüße

Christoph aus Bochum

ANTWORT

Ich habe eine kleine Übersicht erstellt, siehe unten. Die Dividendenrendite der Allianz ist höher (4,7%) als bei der Münchener Rück (4,1%). Beide Unternehmen nehmen sich ansonsten nicht viel, wir hatten früher ja auch schon mal die Münchener Rück im Dividendenportfolio und diese dann irgendwann durch die Allianz ersetzt.

In meinen Augen ist das Versicherungsgeschäft etwas stabiler als das Rückversicherungsgeschäft. Die Rückversicherung muss immer mal für Katastrophen aufkommen, was die Versicherung an eben die Rückversicherung abschieben kann. Grundsätzlich berechnen beide kontinuierlich ihre Prämien so, dass das Geschäft langfristig stabil und gut planbar ist. Die Allianz hat in meinen Augen derzeit die günstigere Bewertung, da sowohl das Umsatzwachstum, als auch das Gewinnwachstum etwas höher als bei der Münchener ist. Ich sehe daher keinen Grund für einen Wechsel :-).

Abbildung 1: Vergleich Allianz Versicherung versus Münchener Rückversicherung

Ende der 4-Jahreszyklen beim Bitcoin

Hallo Herr Heibel,

der Bitcoin ist ja im Ihrem aktuellen Börsenbrief wieder ein Thema. Ich wollte Sie einmal auf einige Infos hinweisen, die ich sehr interessant finde.

Raoul Pal ist ein ziemlich bekannter Makro Analyst, der immer wieder in Youtube Videos seine Sicht der Märkte erläutert. Hier mal 2 Videos, in denen er erläutert, warum der 4-Jahres Zyklus aus seiner Sicht für den Bitcoin nicht mehr zutrifft:

Why My Banana Zone Predictions Have Been So Wrong

This Is Why I Failed You This Cycle

Jordi Visser ist ein weiterer Makro Analyst, der eine Abhandlung zu der Kursentwicklung des Bitcoin in diesem Jahr verfasst hat Bitcoin’s Silent IPO: Why This Consolidation Isn’t What You Think

Vielleicht ist das ja auch für Sie interessant.

Herzliche Grüße

Friedrich aus Bad Dürkheim

ANTWORT

Ich habe zunächst ChatGPT 5.1 Thinking gebeten, eine kurze Zusammenfassung der beiden Videos von Pal und des Textes von Visser zu erstellen:

>>Raoul Pal erklärt in beiden Videos im Kern, warum er den klassischen 4-Jahres-Zyklus von Bitcoin für überholt hält. Aus seiner Sicht war der vermeintliche „Halving-Zyklus“ nie etwas Magisches im Code, sondern vor allem das Ergebnis eines Zufalls: Die bisherigen Bullenmärkte entstanden, weil sich globale Liquiditätswellen (Notenbankpolitik, Kreditwachstum, Fiskalprogramme) zufällig mit den Halvings überschnitten haben. Seit Corona habe sich das Makro-Regime jedoch grundlegend verändert – Staatsverschuldung, Laufzeitenstruktur der US-Staatsanleihen und Liquiditätssteuerung wurden umgebaut, wodurch sich der typische Rhythmus verschiebt und streckt.

Dazu kommen neue Marktstrukturen: Bitcoin-ETFs, Derivatemärkte und institutionelle Käufer sorgen für stetigere Zuflüsse und weniger reinen Retail-Hype. Das glättet die typischen „Boom/Bust“-Muster und schwächt den direkten Einfluss der Halvings ab. Pal argumentiert deshalb, dass wir eher in einem längeren, von globaler Liquidität getriebenen Superzyklus stehen, der sich Richtung 2026 hineinzieht und nicht mehr sauber dem alten 4-Jahres-Schema mit Halving, Blow-Off-Top und anschließendem 80%-Crash folgt. Statt den Kalender nach Halvings anzuschauen, solle man seinen Fokus auf Makro-Liquidität, Zinsentwicklung und Kapitalströme legen – die bestimmen aus seiner Sicht künftig Takt und Höhe der Bitcoin-Zyklen.

Visser argumentiert, dass mit Bitcoin nichts „kaputt“ ist, sondern dass wir gerade so etwas wie ein stilles IPO erleben. Frühe Bitcoin-Pioniere und OG-Whales, die seit den Anfangsjahren dabei sind und enorme Buchgewinne aufgebaut haben, nutzen erstmals die tiefe Liquidität der ETFs und institutionellen Nachfrage, um ihre Bestände langsam und methodisch abzubauen – ohne den Markt zu crashen. Deshalb läuft Bitcoin seit Monaten seitwärts und entkoppelt sich zeitweise von Tech-Aktien, obwohl das Umfeld eigentlich „risk-on“ ist.

On-Chain-Daten und Beispiele wie der von Galaxy Digital gemeldete Verkauf von 9 Mrd. Dollar für einen einzigen Kunden zeigen: Es sind nicht verängstigte Kleinanleger, sondern langjährige Gewinner, die ihre Chips vom Tisch nehmen und diversifizieren. Gleichzeitig kaufen neue, eher institutionelle Anleger und langfristig orientierte Investoren diese Stücke geduldig auf, statt den Kurs hochzujagen. Das fühlt sich für die Community wie Stillstand oder versteckter Bärenmarkt an, ist für Visser aber eine Reifephase: Die Verteilung geht von wenigen großen Adressen hin zu vielen kleineren Haltern, was Bitcoin langfristig stabiler, weniger manipulierbar und für große Kapitalmengen attraktiver macht. Kurz gesagt: Die aktuelle zähe Konsolidierung ist in seinen Augen kein Grund zur Panik, sondern die Übergangsphase von der wilden Spekulation hin zu einem reiferen, institutionell getragenen Geldanlage-Asset – und damit eher eine Chance zum Akkumulieren als ein Warnsignal.<<

Nein, der 4-Jahreszyklus des Bitcoin hängt schon mit dem Halving zusammen. Da sind eigene Investitionszyklen am Werk, die sich wie der Schweinezyklus auf den Bitcoin-Preis auswirken. Doch er hat natürlich Recht, dass der 4-Jahreszyklus inzwischen deutlich abgeschwächt ist. In Verbindung mit seinen Aussagen zur neuen Rolle der ETFs und des Derivatemarktes für den Bitcoin kann ich nachvollziehen, dass der aktuelle Zyklus verändert wird. Warum er nun gestreckt und nicht geschrumpft wird, ist für mich nicht nachvollziehbar - eine eindeutige Prognose kann ich für mich daraus leider nicht ableiten.

Vissers Sichtweise ist absolut bullisch, denn je mehr „Wale“ sich von ihren großen Beständen trennen, desto breiter wird der Bitcoin in der Gesellschaft verteilt. Dass dieses Umschichtung eine temporäre Belastung darstellt, ist nicht überraschend. Sie zeigt einmal mehr, wie jung der Bitcoin noch immer ist.

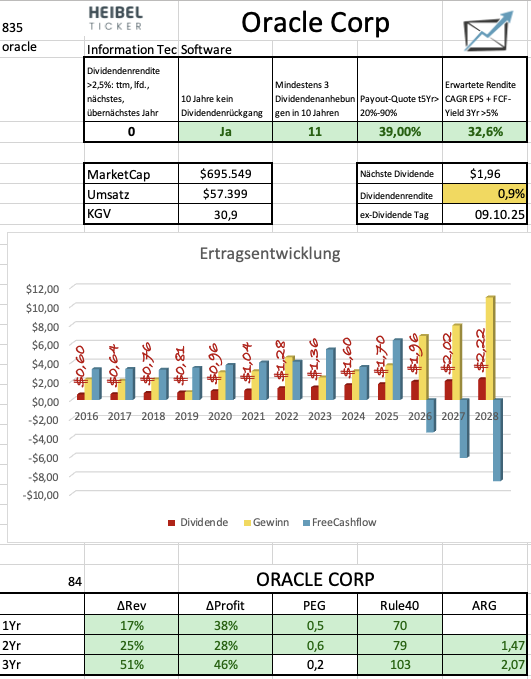

Hat sich Oracle verhoben?

Moin Herr Heibel

Meine Frage war blöd formuliert und dadurch haben sie mich missverstanden. Ich bin in die Aktie und nicht in eine Anleihe von Oracle eingestiegen. Aber ich glaube auf Grund der zu hohen Schulden sollte ich mich doch aus dem Investment zurückziehen oder ist die Aktie nach dem Hoch von 280 € und dem Fall auf 170 € inzwischen halbwegs fair bewertet. Dann würde sich es evtl. lohnen das Tief auszusitzen.

Was meinen sie dazu?

Michael aus Erbach

ANTWORT

Ach so, jetzt verstehe ich: Hmm, Oracle ist ein grundsolides Unternehmen. Die Dividendenrendite ist zwar mit 0,9% gering, aber davon abgesehen erfüllt Oracle alle Kriterien eines Dividendenunternehmens. Gleichzeitig erfüllt Oracle auch die Rule of 40, wächst zweistellig und ist günstig bewertet. Eigentlich eine traumhafte Aktie … wenn da nicht die exorbitanten Investitionen in KI-Rechenzentren wären. Sie sehen das anhand der blauen Balken in der Graphik unten: Die zugesagten Investitionen für die kommenden Jahren sind Stand heute noch nicht ausreichend finanziert. Und wenn OpenAI als Kunde wegfallen sollte, dann dürfte es schwer für Oracle werden, das Investitionskapital aufzutreiben.

Abbildung 2: Bewertungsübersicht Oracle

Derzeit befindet sich OpenAI unter Beschuss von Googles Gemini 3: ChatGPT 5.1 kann qualitativ nicht mehr mithalten. Daher wird derzeit an den Aktienmärkten alles ausverkauft, was mittelbar an ChatGPT hängt: OpenAI, Oracle, Softbank (die das Ganze ebenfalls finanzieren möchte), Nvidia (auf deren KI-GPUs OpenAI zugreifen möchte), CoreWeave (die sich auf den Bau von Nvidia-KI-Rechenzentren spezialisiert haben und dies auch im Auftrag von Oracle ausführen) und Microsoft (die auf die KI von OpenAI setzen).

Wir befinden uns in einer heißen Marktphase. Ich kann Ihnen derzeit nicht sagen, ob ChatGPT die Kurve kriegen wird. Heute (Dienstag) schlug OpenAI Chef Sam Altman Alarm und verkündete „Code Red“, alle Werbeausgaben werden bis auf weiteres gestoppt. Das Unternehmen konzentriert sich jetzt vorwiegend auf die Weiterentwicklung der KI. Mag sein, dass ChatGPT 6.0 in wenigen Wochen gelauncht wird und dann Gemini 3 wieder überlegen ist. Vielleicht kehrt sich das Spiel dann um und alle Aktien, die in diesen Wochen ausverkauft wurden, springen dann wieder an?

Grundsätzlich hat Alphabet jedoch die besseren Karten: die KI-Investitionen von Googles Gemini werden aus Gewinnen des Unternehmens finanziert. OpenAI hat noch keine Gewinne, sondern muss sich über den Markt Geld leihen. Es dürfte also schwer werden für OpenAI.

Ich gehe davon aus, dass Oracle auch ohne OpenAI eine rosige Zukunft in der KI-Welt haben wird. Die Rechenkapazität würde dann von anderen beansprucht werden. Doch die Finanzierung dürfte schwerer werden ohne OpenAI und das könnte sich weiterhin belastend auf den Kurs auswirken.

Also, sie wollen wissen, ob Sie die Aktie halten oder die Reißleine ziehen sollten. Mit einem EV/EBITDA von 18 ist Oracle nicht hoch bewertet und alle Kennziffern deuten auf einen stark positiven Kursverlauf in der Zukunft hin, sofern die Finanzierung der geplanten KI-Rechenzentren nicht zu teuer wird. Aus dem Cashflow kann das nicht gestemmt werden. Ich würde davon ausgehen, dass Oracle Wege finden wird. Doch diese Wege könnten teuer werden und daher den Aktienkurs noch weiter belasten, so dass es länger dauern könnte, bis sich die Aktie wieder erholt. Ich würde mich lieber eine andere Aktie suchen.

RÜCKMELDUNG

Vielen Dank für Ihre Ausführungen .Sie haben mir bei der Entscheidung sehr geholfen.

Übrigens ,Ihre Aussagen über unsere Jugend und der Medienberichterstattung haben den Nagel auf den Kopf getroffen. Da haben Sie mir aus der Seele gesprochen

Weiter so und nochmals danke.

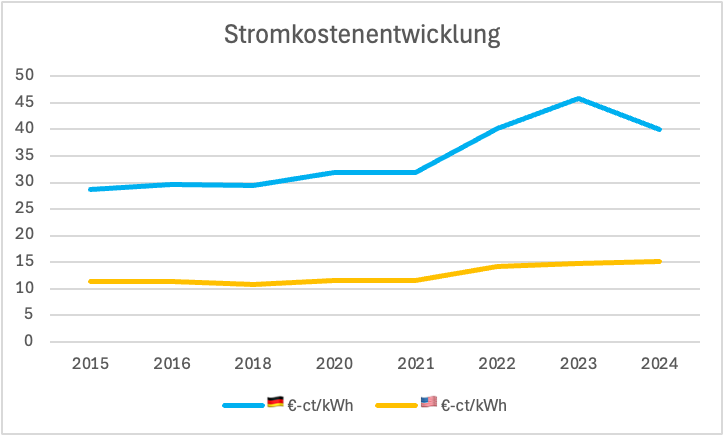

KI-Rechenzentren treiben Stromkosten

KI-Rechenzentren und Verbrauch / Kosten von elektr. Energie

Ich als Ihr alter Kunde (86 Jahre, früher in der Energie-Messung tätig) bemerke dass in USA die Stromkosten schon wesentlich angestiegen sind. Die App Perplexity sagt, dass dies vor allem wegen dem Energiehunger der KI-Rechenzentren so sei.

Diese Kostensteigerung wird über den Preis gleichmässig an alle Verbraucher weitergegeben. Steigt diese Zunahme weiter, kann dies zu einem ernsten Problem für die einzelnen und für die Serverfarmen werden. Ein Teil von ihnen produziert eigenen Strom aus Photovoltaik, doch dies dürfte kaum reichen. Und nachts kommt nichts. Speiche

r, kaum? Ist das eine Gefahr, wie sehen Sie die Sache?

Josef aus Immensee, Schweiz

ANTWORT

Ich nehme an, Ihre Bemerkung „alter Kunde“ bezieht sich darauf, dass Sie seit bald 20 Jahren Heibel-Ticker Mitglied sind, oder? An Ihrem jugendlichen Alter kann's nicht liegen, da gibt's 'ne ganze Reihe Mitglieder, die stramm auf die 100 zugehen :-).

Sie haben recht: Der Energiehunger der KI-Rechenzentren ist noch größer als der Energiehunger der Bitcoin-Schürfer. Insbesondere in den USA werden derzeit massiv KI-Rechenzentren gebaut, in Deutschland ist davon noch nicht viel zu sehen. So sieht bislang die durchschnittliche Strompreisentwicklung je Haushalt aus:

Abbildung 3: Durchschnittliche Stromkostenentwickoung Deutschland und USA im Vergleich

In Deutschland ist der Strompreis also 2-3mal teurer als in den USA. Wir haben mit Hilfe der Energiewende unseren Strompreis massiv verteuert. Dafür konnten wir zeigen, dass sich dadurch CO2 einsparen lässt. 1990 emittierte Deutschland noch 1.050 Mio. t CO2, 2024 waren es nur noch 650 Mio. t. CO2. Verkürzt gesagt könnte man meinen, wir haben einen doppelt so hohen Strompreis wie die USA, weil wir unseren CO2-Ausstoß um 400 Mio. t verringerten.

Übrigens, im gleichen Zeitraum stieg der CO2-Ausstoß von China von 2.400 Mio. t im Jahr 1990 auf inzwischen 12.700 Mio. t. im Jahr 2024 an.

In den USA erlebt die Atomenergie eine Renaissance. Alte Atomreaktoren (Three Mile Island) werden wieder in Betrieb genommen, um den Energiehunger möglichst kostengünstig und CO2-schonend zu stillen. Ich habe immer schon ein Problem damit gehabt, durch Verzicht die Welt zu ändern: Das entspricht nicht dem menschlichen Naturell. Vielmehr finde ich es beängstigend, diese neuen technologischen Entwicklungen (Künstliche Intelligenz, Atomenergie, Atomfusion, ...) Ländern zu überlassen, deren kulturelle Basis mit unserer Kultur schwer kompatibel ist.

Das CO2-Problem haben wir erfolgreich der Welt bewusst gemacht. Doch die Lösung dieses Problems wird mMn. nicht aus Deutschland kommen, sondern eher aus den Ländern, die technologisch führend sind. Und das sind derzeit die USA und China.

Hmm, da habe ich vielleicht ein bisschen zu weit ausgeholt auf Ihre Frage. Ja, die Kostensteigerungen werden an den Verbraucher weitergegeben. Doch die Effizienzgewinne bspw. durch die Nutzung der KI wird die Kostensteigerung meiner Einschätzung nach übersteigen, sofern wir die KI nutzen wollen und nicht frühzeitig aus Kostengründen darauf verzichten.

Speicher? Nachts? Dunkelflaute ...? Es fällt mir schwer, Deutschland als Industrienation zu sehen, wenn wir weiterhin auf Atomstrom für die Grundlast verzichten. Klar, wir können die Atomreaktoren von Frankreich bauen lassen und dann den Strom von dort importieren, aber das entspricht nicht unserem Verständnis von Eigenverantwortung. Wenn Sie also von „Gefahr“ sprechen, dann fürchte ich eher, dass wir unsere Wohlstand sukzessive verspielen, wenn wir bei neuen Technologien nicht an erster Front dabei sind. Die Kosten amortisieren sich meiner Einschätzung nach durch Effizienz- und Wohlstandsgewinne. Der CO2-Ausstoß sollte weiterhin im Fokus bleiben, jedoch gerne über die Zertifikate-Lösung, die in Europa bereits erfolgreich eingeführt wurde, und nicht über Verbote und Vorschriften.

Sie kommen aus der Schweiz, daher habe ich noch einen Blick auf die Schweiz geworfen: Dort liegt der durchschnittliche Strompreis bei 34 ct/kWh und verlief in den vergangenen Jahren in der Mitte zwischen dem deutschen und dem US-Preis, also zwischen 20 und 34 ct/kWh, mit ähnlichem Ausschlag wie in Deutschland.

Während Deutschland 2024 gegenüber 1990 pro Kopf 8 t CO2-Emission pro Jahr einsparte, waren es in der Schweiz 4,5 t CO2-Emission pro Kopf, die eingespart wurden. Die Entwicklungen verlaufen also gleichgerichtet, wobei die Schweiz nicht so extrem agiert wie Deutschland :-).

7. Übersicht HT-Portfolio

| Spekulation (≈20%) =21,3% | WKN | 5.12., 18:46 Uhr | Woche Δ | Σ '25 Δ | Anteil 8x2,5% | ! |

| PVA Tepla | 746100 | 23,00 € | 5% | 78% | 1,8% | B |

| DELL Technologies | A2N6WP | 117,88 € | 3% | 37% | 3,1% | C |

| Home Depot | 866953 | 302,54 € | -2% | -20% | 1,9% | A |

| Salesforce | A0B87V | 223,60 € | 13% | -29% | 1,4% | C |

| Capital One Fincl | 893413 | 198,68 € | 5% | 23% | 2,7% | A |

| TJX | 854854 | 130,51 € | 0% | 22% | 2,7% | A |

| AppLovin | A2QR0K | 588,10 € | 14% | 24% | 2,7% | A |

| Disruptiv (≈30%) =33,6% | WKN | 5.12., 18:46 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| Medios | A1MMCC | 14,50 € | 0% | 10% | 3,8% | C |

| Nvidia | 918422 | 156,08 € | 2% | 18% | 7,6% | B |

| Palo Alto Networks | A1JZ0Q | 169,61 € | 4% | 4% | 6,2% | B |

| Novo Nordisk | A3EU6F | 41,45 € | -2% | -50% | 4,5% | A |

| Apple | 865985 | 238,91 € | -1% | 19% | 7,2% | B |

| Tesla | A1CX3T | 389,50 € | 5% | 79% | 4,3% | A |

| Dividende (≈30%) = 26,4% | WKN | 5.12., 18:46 Uhr | Woche Δ | Σ '25 Δ | Anteil 5x6% | ! |

| CEWE | 540390 | 100,20 € | -2% | -3% | 5,8% | B |

| Allianz | 840400 | 367,20 € | -1% | 24% | 5,0% | B |

| Snap-On | 853887 | 297,32 € | 1% | -9% | 6,0% | A |

| Holcim | 869898 | 79,93 € | -1% | 53% | 3,6% | B |

| Yamaha | 855314 | 5,90 € | -1% | -4% | 6,0% | A |

| Absicherung (≈20%) =12,8% | WKN | 5.12., 18:46 Uhr | Woche Δ | Σ '25 Δ | Anteil 3x6,6% | ! |

| Goldbarren /Uz | 965515 | 3.620,04 € | 0% | 44% | 7,2% | C |

| Symrise %-'12.25 | SYM772 | 100,00% | 0% | 2% | 0,0% | C |

| Bitcoin | A27Z30 | 76.619,61 € | -2% | -15% | 5,6% | B |

| Woche Δ | Σ '25 Δ | Cashquote | ||||

| 1% | 10% | 5,9% |

| Heibel-Ticker | Gewichtung | # Positionen | angestrebte Positionsgröße | |||

| Portfolio | Ziel | Soll | Ist | Soll | Ist | |

| Spekulation | Ereignis | 20% | 21,3% | 8 | 9 | 2,5% |

| Disruptiv | Enkelkinder | 30% | 33,6% | 5 | 6 | 6,0% |

| Dividende | Urlaub | 30% | 26,4% | 5 | 5 | 6,0% |

| Absicherung | Zins & Gold | 20% | 12,8% | 3 | 2 | 6,7% |

| Summe | 100% | 94% | 21 | 22 | 100% | |

Anmerkungen:

- Die Überschrift über jedem Portfoliobereich in der jeweiligen ersten Spalte (bspw. Absicherung (≈20%) =21,8%) bedeutet: Der beabsichtigte Anteil dieses Portfoliobereichs am Gesamtportfolio beträgt ungefähr 20%. Aktuell beträgt der Anteil 21,8%.

- Die dritte Spalte zeigt die Schlusskurse von Donnerstagabend.

- Unter „Woche” steht die Veränderung im Vergleich zur Vorwoche.

- Unter „Σ 'XX Δ” steht das Ergebnis der Position seit Jahresbeginn bzw. seit Aufnahme ins Portfolio.

- Unter „Anteil” finden Sie den Anteil der jeweiligen Position am Gesamtdepot.

Unter ! steht zur Information meine Grundtendenz:

| A | – | Top-Aktie mit günstigem Kurs, |

| B | – | Kursrücksetzer zum Kaufen nutzen |

| C | – | Kurssprünge zum Verkaufen nutzen, |

| D | – | bei Gelegenheit Verkaufen, |

| E | – | Sofort Verkaufen |

Die „Gelegenheit” zum Kaufen oder Verkaufen wird sodann kurzfristig von mir per Update an Sie bekanntgegeben.

Ich habe diese Spalte „!” insbesondere für neue Mitglieder vorgesehen, die zu einem späteren Zeitpunkt wissen wollen, ob ich die Position noch zukaufen würde, wenn ich beispielsweise darin nicht schon voll investiert wäre. Zukaufen würde ich jeweils jedoch niemals zu Höchstkursen, sondern stets nur nach kurzfristigen Kursrückschlägen von mindestens 5-7%.

Kauffolge: Je spekulativer, desto aggressiver würde ich kaufen und verkaufen. Derzeit verwende ich die folgenden Schritte:

- Dividenden- + Wachstumspositionen in drei Schritten aufbauen: 25%-25%-50%,

- Zyklische Positionen in zwei Schritten aufbauen: 50%-50%,

- Spekulative Positionen ganz oder gar nicht: 100%.

Die letzte Spalte wird für eine Einschätzung der Auswirkung aktueller Entwicklungen auf die jeweilige Portfolioposition genutzt. „%“ stuft den Einfluss der Inflation auf das jeweilige Geschäftsmodell ein.

Stopp Loss Limits, Verkaufslimits und ähnliche Aktionsmarken verwalte ich aktiv in meinem System und ändere ich unter der Woche mehrfach, fast täglich. Eine Veröffentlichung der entsprechenden Limits ist in der Regel nicht sinnvoll, allenfalls Stopp Loss Marken für unseren Spekulationen werde ich bisweilen im Text bekanntgeben.

Eine erfolgreiche Börsenwoche,

take share

Stephan Heibel

Chefredakteur und Herausgeber des Heibel-Ticker Börsenbriefs

https://www.heibel-ticker.de

8. Disclaimer / Haftungsausschluss und Risikohinweise

Wer un- oder überpersönliche Schreib- oder Redeweisen nachmacht oder verfälscht oder nachgemachte oder verfälschte un- oder überpersönliche Schreib- oder Redeweisen in Umlauf setzt, wird mit Lust-, manchmal auch mit Erkenntnisgewinn belohnt; und wenn alles gut geht, fällt davon sogar etwas für Sie ab. (frei nach Robert Gernhardt)

Wir recherchieren sorgfältig und richten uns selber nach unseren Anlageideen. Für unsere eigenen Transaktionen befolgen wir Compliance Regeln, die auf unsere eigene Initiative von der BaFin abgesegnet wurden. Dennoch müssen wir jegliche Regressansprüche ausschließen, die aus der Verwendung der Inhalte des Heibel-Tickers entstehen könnten.

Die Inhalte des Heibel-Tickers spiegeln unsere Meinung wider. Sie stellen keine Beratung, schon gar keine Anlageempfehlungen dar.

Die Börse ist ein komplexes Gebilde mit eigenen Regeln. Anlageentscheidungen sollten nur von Anlegern mit entsprechenden Kenntnissen und Erfahrungen vorgenommen werden. Anleger, die kein tiefgreifendes Know-how über die Börse besitzen, sollten unbedingt vor einer Anlageentscheidung die eigene Hausbank oder einen Vermögensverwalter konsultieren.

Die Verwendung der Inhalte dieses Heibel-Tickers erfolgt auf eigene Gefahr. Die Geldanlage an der Börse beinhaltet das Risiko enormer Verluste bis hin zum Totalverlust des eingesetzten Kapitals.

Quellen:

Kurse: Bloomberg. Alle Kurse sind Schlusskurse vom Donnerstag sofern nichts Gegenteiliges vermerkt ist. Sentimentdaten: eigene Umfrageergebnis über unseren Dienst animusX.de.

Bilanzdaten: Bloomberg, Comdirect, Yahoo! Finance sowie Geschäftsberichte der Unternehmen

Informationsquellen: dpa, Aktiencheck, Yahoo! Finance, TheStreet.com, IR-Abteilung der betreffenden Unternehmen

DEUTSCHE BIBLIOTHEK : ISSN 1862-5436

Erscheinungsweise: wöchentlich Freitag/Samstag

9. Mitgliedschaft verwalten

Mitgliedschaft verwalten

Abo verlängern

Express-Option zubuchen

Alle Heibel-Ticker PLUS Updates

Archiv aller Ausgaben

Blog mit aktuellen Beiträgen

Über Stephan Heibel

Compliance Regeln

Heibel-Ticker Portfolio Performance

Fragen und Antworten

Kontakt

Datenschutzerklärung

Impressum